Introduction générale :

L'investissement direct

étranger (IDE) est un phénomène économique relatif

à la deuxième moitié de XXe siècle et qui a pris

d'ampleur depuis les années 80 grâce à la

déréglementation. Cette déréglementation des IDE

consiste à supprimer un certain nombre de restrictions aux flux entrants

d'IDE, tels les TRIMs (trade related investment measures) 1(*)..

S'affirme ainsi un renouveau des

fonctions de l'État : c'est le développement de l'État

mondialisateur, qui s'efforce non seulement de participer à

l'internationalisation des firmes nationales, mais qui tente aussi d'attirer

les investisseurs étrangers en mettant en valeur l'attractivité

du territoire (infrastructures de qualité, présence de districts

industriels, qualité de la main-d'oeuvre,

compétitivité-coût, etc.).

En parlant de l'IDE, deux défis restent

à relever pour les pays tiers, un défi d'attraction des firmes

multinationales sur leurs territoires qui nécessitent un environnement

global propice pour ces entreprises très exigeantes et un

deuxième défi correspondant aux moyens leurs permettant de tirer

profit de cette présence mitigée.

En effet, la ruée des différents pays

(surtout les pays en voie de développement) vers l'attraction et

l'accueil des IDE sur leurs territoires est souvent justifié par les

effets potentiels positifs que peuvent induire ces IDE sur les économies

locales.

Dans le contexte, nous allons essayer d'analyser non

seulement les effets éventuels mais aussi réels des

multinationales sur le développement local, en prenant la Tunisie comme

pays de référence et le secteur câblage automobile comme

secteur d'étude2(*).

Le choix de ce secteur n'était pas erratique, mais appuyé par la

forte présence des multinationales qui le caractérise, ainsi que

par son poids relatif, qui ne cesse de croître, dans l'économie

tunisienne.

Pour cela notre problématique s'énonce

comme suit : Quels sont les effets de l'implantation des firmes

multinationales (FMN) sur le tissu industriel local ? (cas de

câblage automobile dans la région de Sousse)

En fait c'est la question centrale à laquelle

cette recherche vise répondre dans le but d'examiner l'existence

des bienfaits espérés de l'implantation des firmes

transnationales sur le sol national..

Ainsi, nous cherchons dans le cadre de cette recherche

à découvrir la réelle contribution des flux d'IDE au

développement économique des pays en voie de développement

(PVD) c'est cette contribution qui justifierait en effet les politiques

d'attraction (bien sûr en se référant à l'exemple de

la Tunisie qui fait partie des PVD).

Sur le plan théorique rien ne peut garantir

rien ne peut garantir que la pénétration des multinationales va

aider les pays d'accueil à réaliser leur but de croissance et de

développement durable à travers les effets positifs

éventuels des FMN. Aussi il est incertain que ces firmes ne vont pas

drainer des effets négatifs qui peuvent contrecarrer toute influence

bénéfique sur les économies réceptrices. Seule une

démarche empirique de nature à départager ces deux types

d'effets.

Pour se faire nous allons commencer tout d'abord par

un chapitre expliquant les différents déterminants conduisant une

entreprise à la délocalisation ou à

l'internationalisation. Ce chapitre va englober les déterminants

à l'échelle macroéconomique avant de s'intéresser

à ceux d'ordre microéconomique. Le second chapitre sera

consacré à l'explicitation des effets potentiels de l`IDE sur le

pays d'accueil. Il s'agit ici d'une brève revue de la

littérature théorique en la matière. Ce second chapitre va

jouer un rôle de canal de transmission entre le premier et dernier

chapitre et va servir comme référence pour le chapitre trois qui

portera sur les effets des multinationales dans le secteur câblage

automobile sur le développement local de la région de Sousse.

C'est pourquoi il va contenir une première section qui met en valeur ce

secteur en présentant son poids et ses enjeux, et une deuxième

section au cours de laquelle on va étudier le cas de l'entreprise

multinationale pionnière (Leonische AG) afin de valider ou nier

l'existence des externalités positives indues par cette firme sur la

région accueillante.

Cette étude de cas qui va porter sur deux

volet, un premier cherche à vérifier la présence des

effets positifs directs et le second volet examinera l'existence

éventuelle des effets indirects sur l'ensemble de la région.

CH I :Les déterminants de la

multinationalisation :

Introduction :

La multinationalisation des firmes est l'aspect le

plus remarquable de l'investissement direct étranger (IDE), qui a

pris d'ampleur dans le contexte actuel de l'économie globalisée.

Or pour étudier ce phénomène il paraît

évident de commencer par le

définir ; « L'investissement direct

étranger représente l'investissement qui permet à un

investisseur de prendre un contrôle significatif dans la gestion d'une

entreprise opérante en dehors de son

économie »FMI.

Alors qu'une Firme

Multinationale (FMN), a été définie par le même

organisme somme suit ; « Il s'agit d'une firme

possédant ou contrôlant des entreprises implantées dans

plusieurs pays et en mesure d'élaborer une stratégie qui s'appuie

sur les différences socio-économiques de ces pays ».

D'après les définitions

susmentionnées, deux acteurs majeurs sont concernées par la

multinationalisation, c'est sont les firmes multinationales et les pays

d'accueil. À partir de l'analyse des caractéristiques de ces

intervenants, on peut dégager les déterminants les plus influents

sur l'internationalisation des firmes. Dans ce cadre plusieurs théories

ont été élaborées à partir des années

50 avec Bye (1957) sous le vocable « Grande unité

Interterritoriale » (GUI). Mais toutes ces théories

expliquaient le phénomène de multinationalisation à

travers deux principales catégories des facteurs, la première

qualifiée de macroéconomique et l'autre

microéconomique.

Tous ces déterminants seront étudiés en

détail au cours de présent chapitre.

SECTION 1 : Déterminants d'ordre

macroéconomique

P1 : Avantages comparatifs:

1)Avantage comparatif

d'offre :

Coût des facteurs

L'objectif majeur d'une firme locale ou

multinationale est de gagner de l'argent et de maximiser ses gains, et cela ne

peut avoir lieu qu'en maîtrisant ses coûts, en prenant des mesures

de cost cutting surtout si on ait dans une phase avancée

(maturité) de cycle de vie de produit. Or tant qu'on ait sur le

territoire local cela sera absurde.

La solution réside dans la

délocalisation vers des pays abondants en facteur de production dont les

produits de la firme sont intensifs. Le principe de l'avantage comparatif,

d?nomm? aussi le principe des co?ts compar?s, s'?nonce ainsi :

ö la condition n?cessaire et suffisante qu'il existe une

diff?rence entre les co?ts compar?s constat?s en autarcie dans plusieurs pays,

chacun d'eux trouvera avantage ö se sp?cialiser et ö exporter les

biens pour lesquels il dispose du plus fort avantage compar? ou du moindre

d?savantage compar?, en important en ?change les autres biens de ses

partenaires é.

Il existe deux modèles de base de l'avantage

comparatif, qui correspondent ö deux th?ories de la valeur : le

modèle classique et le modèle Ricardien. Nous nous limiterons

ö une brève pr?sentation du modèle Ricardien.

Dans th?orie des co?ts compar?s de Ricardo ;

l'?change international de

deux biens entre deux pays fournira un gain r?ciproque

après la sp?cialisation sous deux conditions :

-les structures de prix (co?ts compar?s) sont

diff?rentes en autarcie dans les deux pays ;

-le taux d'?change international est compris entre

les limites des co?ts compar?s internes.

Le gain Ricardien est factoriel. Il correspond à

l'obtention d'une certaine quantité d'importation en contrepartie de

l'exportation des produits les moins coûteux en travail. è la

suite de l'ouverture et de la sp?cialisation, une r?allocation des mêmes

ressources permet d'instaurer une structure de production optimale pour les

deux pays et d'augmenter la consommation de leurs habitants. Dans cette

configuration, la sp?cialisation est complète ; chacun des pays utilise

la totalit? du facteur travail dans la production du bien pour lequel il est le

plus avantag? ou le moins d?savantag? et importe l'autre bien.

Critique de la théorie Ricardienne

-La distribution des gains à l'échange

est inégalitaire, l'un devrait tout gagner et l'autre rien.

-Jamais aucun pays n'a produit qu'un seul bien.

-Le modèle permet d'expliquer le commerce

interbranche mais pas le commerce intra-branche.

- le modèle rend impossible le changement de

sp?cialisation dans un pays ce qui n'est pas v?rifi? dans la r?alit? (on

assiste ö une sp?cialisation dynamique).

Afin de d?passer ces limites une autre th?orie a vu

le jour au d?but de XXe siècle. C'est la th?orie fond?e par les trois

principaux ?conomiste de l'?cole su?doise de commerce international : E.

Heckscher, B. Ohlin et P. Samuelson (c'est pour ça la

théorie a été nommée HOS). En fait, cette

théorie constitue un approfondissement de l'oeuvre de Ricardo en

expliquant plus précisément l'origine et le choix de la

spécialisation d'un pays et en raisonnant explicitement sur plusieurs

facteurs de production (le travail, mais aussi le capital et la terre) dont les

différentes qualités sont prises en compte.

Cette théorie peut s'énoncer ainsi

« lorsqu'un pays est relativement abondant en travail et un

autre relativement abondant en capital, les flux d'échange entre eux

sont tels que le pays relativement abondant en travail exporte des biens

relativement intensifs en travail et que le pays relativement abondant en

capital exporte des biens intensifs en capital » conclusion

centrale de modèle HOS3(*)

Ce modèle représentait le cadre

théorique des déterminants macroéconomiques de la

multinationalisation des firmes et sur lequel Robert Mundell a fondé sa

théorie qualifiée de plus réaliste.

En fait, la conclusion précitée supposait

l'immobilité des capitaux entre les pays objet d'échange, une

chose qui n'est pas vraie dans la réalité. À partir de

cette limite, Mundell a insister sur la mobilité internationale des

capitaux, malgré que parfois il existait des restrictions sur la

mobilité des produits et des services. En effet, un pays où les

firmes bénéficient d'un avantage en termes de coût des

facteurs de production, il vaut mieux s'y installer pour prendre avantage de

différentiel de coût salarial ou d'une meilleure

rémunération de capital, afin de minimiser les coûts de

l'entreprise d'une part et de s'aligner avec les firmes en provenance de ce

pays à avantage comparatif d'autre part (renforcer la

compétitivité globale de l'entreprise). Donc d'après

Mundell les barrières commerciales sont la variable déterminante

de l'IDE (de prendre le pays d'accueil comme une base pour l'exportation des

biens ou des services de la firme).

2)Avantage comparatif de demande :

À la phase de maturité de produit,

l'entreprise locale vit en situation de concurrence acharnée sur son

territoire, donc pour augmenter sa profitabilité, il est crucial de

conquérir de nouveaux marchés à travers l'exportation.

Mais à cause des mesures protectionnistes adoptées par les pays

destination des exportations, de potentiel de marché visé, pour

être sur le même niveau de compétitivité que les

firmes nationales, voire pour suivre des donneurs d'ordre qui se

délocalisent, L'entreprise se trouve dans l'obligation de s'implanter

sur le territoire étranger. Le but étant de profiter outre que

des prix des facteurs de production, d'un marché en croissance capable

de compenser son déclin sur des marchés matures et pour faire

rapprocher la production des marchés de destination afin d'adapter au

plus le produit à la demande des consommateurs à travers le

marketing international.

Mais tout cela ne signifie pas que le marché le

plus attractif pour une firme multinationale est celui à forte

densité démographique. C'est vrai que cette dernière est

assez importante, mais elle n'est pas décisive. Sinon le marché

chinois aurait être le plus attractif au monde. Vu L'importance de

pouvoir d'achat, de PIB par tête, le comportement de consommation et

enfin la taille de population dans la détermination de potentiel du

marché, le marché américain est considéré

comme le plus porteur au monde.

Généralement les produits innovants qui

ont nécessité une forte dépense en R&D sont

lancés sur un marché à fort potentiel (l'un des pays

industrialisé), pour raccourcir la période de compensation

(période durant laquelle le retour sur investissement est

prévu).

P2 :Déterminants relatifs aux pays

d'accueil :

La décision stratégique de

délocalisation ou d'internationalisation est déjà prise,

mais vers quel pays ? C'est une question centrale qui cherche une

réponse bien construite. Pour bien fonder cette réponse il faut

se baser sur plusieurs critères de sélection, afin de choisir,

enfin, le pays qui aidera le plus, l'entreprise, à maximiser ses

avantages compétitifs. En fait les avantages comparatifs

mentionnés dans le premier paragraphe font partie de ces

critères, mais, au même temps, ils possèdent une

caractéristique majeure leur permettant de former une catégorie a

part entière ; ils sont naturels.

À partir de cette constatation, il est

indispensable de mettre en lumière une autre catégorie des

critère de sélection qui peut être déterminante pour

la délocalisation d'une firme. Ici nous sommes entrain de parler des

avantages construits des pays d'accueil. Ceux -ci font l'objet de

présent paragraphe.

1) Qualification de la

main-D'oeuvre :

À l'ère actuelle, il n'est plus valable

de se limiter aux avantages naturels de coût des facteurs pour attirer

les FMN, puisque la demande de celles-ci en travail ne se limite pas à

l'abondance d'une main-d'oeuvre bon marché, habile et docile, mais bien

à celle d'une main d'oeuvre qualifiée, organisée et

apprenante pour qu'elle soit plus productive, le différentiel de

coût salarial se mesure en effet à la base de salaire

réel.

Cependant il faut indiquer que la qualification de la

main-d'oeuvre comprend deux volets : Un premier volet relatif au niveau

d'éducation des employés ( maîtrisard, technicien,

ingénieur, expert,etc) et un deuxième volet correspondant .

à la formation professionnelle continue

2) Proximité et

Logistique :

La délocalisation se fait dans le cadre d'une

décision stratégique visant le renforcement des atouts de

l'entreprise, cette dernière va fouiller dans sa proximité afin

de sélectionner le pays adéquat qui, de préférence,

soit le plus proche de territoire national.

Choisir un pays proche géographiquement signifie des

coûts de transport et de communication2 (deux composantes

principales de l'infrastructure) réduits d'une part, et d'autre part un

meilleur contrôle sur le site de production ou sur le circuit de

distribution.

Les FMN sont généralement

attirées par les régions qui ont un atout en matière de

voies de communication. Les zones qui bénéficient d'une

infrastructure de transport moderne seront, bien sûr,

privilégiées, tout comme la présence d'équipements

et de réseaux de télécommunication. Il est ainsi

évident que si une zone n'est pas bien équipée, elle

exercera un effet repoussoir sur les entreprises qui auraient

désiré s'y implanter. La réduction des coûts

internationaux de transport et de communication a augmenté la

liberté du choix d'implantations des firmes

La plupart des pays en voie de développement

ont promulgué des codes et des lois d'investissement qui

définissent des régimes spécifiques et discriminatoires

propices aux exigences de l'étape en matière d'attraction de

l'investissement direct étranger. Ces codes ont ramené une

panoplie de mesure visant à simplifier les formalités

douanières à l'export aussi bien qu'à l'import, des

exonérations fiscales, des régimes assouplis de création

des filiales étrangères ainsi que le raccourcissement des

procédures administratives vers une plus grande efficacité

bureaucratique.

Alors que pour les pays industrialisés, ils ont

gardé leur attractivité en matière d'IDE, tout en suivant

un chemin différent. En fait la grandeur de leur marché (plus le

PIB par tête est élevé, plus le pays attire des IDE

destinés à produire des biens et services innovants et

différencié) , leurs acquis technologiques, leur savoir faire,

leur compétence managériale et le pouvoir d'achat de leur citoyen

afin d'attirer la part de lion de l'IDE mondial.

3) Stabilité politique et

économique :

a) Stabilité

politique :

Le capital est lâche de nature, donc si un pays

veut maximiser son attractivité pour les firmes multinationales, il est

d'ordre vital de préparer les conditions macroéconomique aussi

bien qu'un climat politique, tous marqués par un degré suffisant

de sûreté et de certitude capable de conférer à la

société étrangère la garantie requise.

La stabilité politique renvoie à la

stabilité de régime au risque de nationalisation des entreprises

étrangères, au niveau de corruption4(*), à la sécurité des bien et des

personnes (criminalité, terrorisme).

Dans ce même cadre, et dans le contexte de

regroupement régional, les firmes ont intérêt à

investir dans des territoires avec lesquels leurs pays d'origine ont conclu des

accords de coopération, de libre-échange, d'échange

préférentiels, pour bénéficier des

différentes motivations tangibles ( démantèlement

tarifaire, dégrèvement fiscale, etc) d'une part , et d'autre part

de garantir au plus la sécurité de leurs capitaux investis.

b) Stabilité

économique :

Nous nous intéresserons ici à la

stabilité macroéconomique qui se manifeste à travers trois

élément principaux ; taux de change, stabilité de la

monnaie et l'inflation qui ont une influence directe sur toute décision

d'investissement dans un pays donné.

i) Taux de change :

Le taux de change exprime le prix d'une monnaie par

rapport à une autre ou à plusieurs monnaies de

référence. Plus la monnaie nationale se déprécie

par rapport à/aux monnaie(s) de référence, plus les

investisseurs de ces pays ont intérêt à se

délocaliser vers le territoire national.

Ici se pose un problème relatif au taux de

change utilisé. Or pour s'approcher plus de la réalité, il

faut adopter le taux de change effectif réel qui tient plus d'attention

à la variable inflation.

ii) Inflation :

L'inflation est l'augmentation de la masse

monétaire en circulation qui conduit à une hausse de niveau

général de prix. L'effet néfaste de l'inflation

réside dans la diminution de la compétitivité du pays

destination de l'IDE. Par conséquent, réduit

l'attractivité de celui-ci.

. iii) Stabilité de la

monnaie :

La stabilité de la monnaie dépend en

grande partie du régime de change adopté par le pays en question

ainsi que des interventions de l'institution d'émission.

À base d'une analyse attentive de la situation

macroéconomique et aux objectifs politique d'ordre souverain, un pays va

déterminer la nature de régime de change qu'il va adopté(

fixe ou flexible).

Prenons le cas des PVD ( pays en voie de

développement), qui sont en concurrence pour attirer les IDE sur leurs

territoires, et pour êtres plus attractifs, faire ils doivent

adopté un régime de change fixe qui permet de réduire

l'incertitude relative à l'évolution de taux de change et

encourager le commerce international et l'IDE.

Mais au même temps, ces pays se trouvent

obligés de compléter leur intégration dans

l'économie mondiale, à travers la libéralisation

financière et le démantèlement des restrictions sur les

mouvements de capitaux. Ce qui aura comme conséquence l'adoption d'un

régime de change ou d'une position des régimes de change

flexible.

Cette tendance flexible a comme avantages le

rééquilibrage automatique de la balance de paiement, la

réduction de risque d'attaque spéculative sur la monnaie

nationale, l'indépendance de la politique monétaire,ainsi que le

maintien de la compétitivité des produits nationaux sur les

marchés étrangers.

Un arbitrage rigoureux entre les deux tendances

extrêmes est requis de la part de l'autorité monétaire pour

garder la stabilité monétaire et assurer le bon suivi des

objectifs en matière d'attraction des firmes multinationales.

Pour conclure, il nous semble inévitable de

mentionner La théorie éclectique5(*) de Dunning (1988) qui met l'accent sur l'utilisation

des atouts et des ressources propres à un territoire (en matière

technologique, de Marketing, de savoir faire organisationnel ou

compétence managériale, avantage de coût de transport et de

communication, etc.) lorsqu'ils sont complémentaires aux ressources et

avantages spécifiques d'une organisation.

Dunning a recensé tous les avantages spécifiques

d'un pays, qui peuvent déterminer le choix de délocalisation des

firmes, ou presque.

Le tableau ci-dessous comporte une illustration de ces

facteurs d'internationalisation ou des avantages spécifiques. L'ensemble

de ces facteurs d'attraction forme ce que Dunning l'appelait le paradigme ESP

qui est de son tour inclu dans le paradigme principal sous la division

L.

Tableau 1

Le paradigme ESP

Environnement (E)

|

La quantité et la qualité des facteurs

disponibles

· Ressources humaines

· Ressources naturelles

· Stades de développement économique

· « Background » culturel et

historique

· la grandeur du marché

· les transports

· l'infrastructure de communication

· les réseaux de distributions

|

Système (S)

|

Les composantes de système social

· la liberté des entreprises

· système social

· Alliances avec les autres pays

· l'attitude envers les étrangers

· le langage

· la culture

|

Politique (P)

|

Politiques gouvernementales

· Macro-économique (fiscalité, monnaie, taux

de change)

· Micro-économique ( les secteur industriels, les

échanges, compétition)

· Général ( éducation, protection du

consommateur

|

Toutefois il est a noter qu' aucun facteur n'est

toujours prépondérant dans la détermination de la

décision d'internationalisation d'une firme. Le classement de ces

facteurs par ordre d'importance ou d'influence reste dynamique et dépend

principalement de la conjoncture mondiale dynamique de nature, aussi bien que

de la position concurrentielle de l'entreprise, voire même la situation

purement interne de celle ci.

Section II : déterminants d'ordre

microéconomique

On distingue entre les

déterminants liées aux imperfections de marché et les

déterminants liés au cycle de vie de produit.

P1.Imperfections de

marché :

Selon l'optique micro-économique l'entreprise

cherche, sans cesse à tirer ses indicateurs financiers à la

hausse (CA, bénéfice,part de marché, rentabilité,

etc.). Pour mettre ça au jour, elle est appelée à changer

de terrain. Mais cela ne s'avère pas toujours évident car

l'entreprise doit, tout au long de son chemin d'internationalisation, faire

face à plusieurs obstacles et contraintes relatives aux marchés

de destination. C'est ce que la littérature économique

l' appelle "Les imperfections".

Plusieurs théoriciens ont

développé le concept du marché imparfait. Ainsi Stephen

Hymer et Charles Kindleberger, dans les années 50-60, ont tenté

d'expliquer L'internationalisation des firmes en fonction de la

difficulté qu'éprouvent celles-ci à entrer sur un

marché, les poussant à développer des avantages

spécifiques leur permettant de contourner ces imperfections. Par la

suite dans les années 70-80, la théorie de l'internalisation

prend forme avec certains théoriciens comme Ronald Coase et Olivier

Williamson. Les imperfections selon eux sont des coûts (coûts de

transaction) que pour éviter ou pour minimiser, l'entreprise doit

s'internaliser ; crée son propre marché interne entre la

maison mère, ses filiales et ses partenaires.

Avant de passer à la détermination des

effets ou des retombées de ces imperfections, il est exigé de les

recenser. Un premier recensement a été élaboré par

Hymer et Kindleberger (1969) et a abouti à quatre formes

d'imperfections :

-Imperfections sur le marché des

produits : techniques particulières de mercatique, image de marque,

différentiation de produits, etc.

-Imperfections sur le marché de

facteurs : accès privilégié aux marchés de

capitaux, détention exclusive d'une technologie, méthode de

gestion du personnel spécifique, etc.

-La possibilité d'exploiter des

économies d'échelle internes et externes

-Les politiques interventionnistes des

gouvernements.

Un deuxième recensement avait Dunning comme

fondateur. Selon Dunning les imperfections de marché se classent en deux

catégorie selon qu'elles sont naturelles ou structurelles. Une

imperfection dite naturelle si elle se rapporte aux conditions d'offre ou de

demande sur le marché et une imperfection est qualifiée de

structurelle si elle est résultante des actions des participants

intérieurs ou extérieurs au marché, qu'influencent les

conditions de l'offre et de la demande (voir tableau2).

Tableau 2

Le marché imparfait

|

Imperfections Naturelles

|

Imperfections structurelles

|

|

1- Les coûts de transaction

-Bases : toute actions effectuées

sur un marché occasionnant un coût ( en recherche ,en

communication, en négociation, en transport.)

2- la connaissance du marché

-Base :

A) Incertitude sur l'obtention des informations sur le

marché

B) La protection du savoir (les brevets et les droits de

propriétés intellectuelles)

|

1- les positions monopolistiques ou oligopolistiques

-Base : le pouvoir sur un marché en

détenant une position favorable.(jouer sur le prix, la R&D)

2- les gouvernements

-Base :les règles étatiques (les

impôts, les taxes, les tarifs imposés ou les barrières

économiques)

|

Source : ÉRIC JASMIN : « Nouvelle

économie et firmes multinationales, les enjeux théoriques et

analytiques. Le paradigme éclectique. »

Nul ne peut ignorer l'importance décisive des

différentes imperfections indiquées, mais nous ne retiendrons que

celles que nous voyons d'ordre micro-économique et qui sont en

étroite relation avec l'entreprise.

1) L'avantage spécifique ou

compétitif :résultant des imperfections et

déterminant de la multinationalisation des firmes :

Hymer a proposé un postulat de départ qui

présente les firmes étrangères comme

désavantageuses par rapport aux firmes nationales. Cela peut se

manifester à plusieurs niveaux à savoir les barrières

linguistiques et culturelles, pratiques juridiques et goûts des

consommateurs différents, possibilités de discrimination à

l'égard des firmes étrangères et coût

d'opération de la filiale à distance.

Pour rentabiliser l'investissement direct sur le

marché étranger, on doit posséder un avantage

spécifique capable de combler, l'écart perçue par rapport

aux firmes locales.

Dans cette partie nous allons évoquer tout

d'abord, l'origine de cet avantage avant de passer par la suite aux

différent type d'avantages spécifiques.

a) Origine :

L'idée de départ

était : « La localisation (origine nationale) d'une

organisation joue un rôle important dans sa capacité

à dégager un avantage global » Porter (1990).

Porter (1990) et Mucchielli (1985,1987) ont affirmé que

l'avantage spécifique d'une firme a comme origine, la localisation

initiale (le pays d'origine) à travers les avantages initiaux dont ce

pays est doté, concernant son niveau technologique global, les

qualifications de sa main d'oeuvre, la structure concurrentielle de son

économie et l'importance de sa demande intérieure. Vu les

avantages initiaux que doit posséder un pays d'origine, il devient donc

clair pourquoi la majorité écrasante des multinationales a comme

origine les pays développés ou industrialisés.

Revenons sur l'avantage compétitif pour

ajouter qu'à un certain stade, la firme détentrice de cet

avantage se trouve dans une situation où son exploitation de cet

avantage devient infernale et peu profitable dans le cadre de pays d'origine

(demande non suffisante, des coûts non-concurrentiels; surtout au niveau

des coûts de facteurs, etc.), d'où vient la décision de

changer de terrain (pour conserver et mieux exploiter son/ses avantages

spécifique(s)). Donc si un pays s'arrête d'offrir des avantages

qui accentuent et renforcent les avantages spécifiques d'une firme (il y

a autant des avantages spécifiques que des avantages territoriaux ;

chaque avantage spécifique détenu par une firme correspond

à une gamme d'avantage offerte par le pays d'origine.), Celle ci

décide de se délocaliser.

Quels sont donc ses avantages qualifiés de

spécifique ?

b) Avantages

spécifiques :

Dans ce paragraphe nous nous limiterons à

l'exposition de deux théorie considérées comme les plus

importante dans ce cadre là, même si de nouvelle approches

viennent régulièrement nuancer ou compléter des aspects

spécifiques au panorama théorique que nous allons maintenant

brosser.

i) La Théorie de

Hymer :

Stephen Hymer est considéré comme le

précurseur en s'attaquant à ce sujet avec sa théorie de

l'avantage spécifique.qui a été développé en

1968 avant d'être reprise ensuite par de nombreux auteurs.

Cette théorie soutient que si une entreprise

décide de s'implanter à l'étranger, c'est pour y exploiter

un avantage qui lui est propre. En fait elle permet de mettre en

évidence les conditions requises pour assurer la multinationalisation

réussite d'une firme, en se basant sur l'hypothèse admise qui

prône qu'une entreprise possèdent un avantage spécifique

transférable peut surmonter aisément les coûts

d'implantation et réussir sa localisation étrangère.

Cet avantage peut être, d'après Hymer, d'ordre

technologique, managérial, commercial, financier, ou tout simplement

lié à la taille de l'entreprise.

· L'avantage spécifique lié à la

technologie ou au savoir faire :

Les connaissances technologiques, fruits des efforts

fournis dans le domaine de recherche et développement (R&D),

les innovations organisationnelles, ainsi que le savoir faire lié

à la maîtrise de la technologie font partie de cet avantage.

Hymer a basé sa théorie sur une étude

faite auprès des multinationales américaines dans une

époque où celle-ci régnaient encore sans partage sur le

globe. Il a remarqué qu'aucune de ces multinationales n'aurait

conquérir des marchés étrangers si elle n'avait pas un

avantage concurrentiel décisif d'ordre technologique dans son domaine(

leadership technologique).

La délocalisation ou l'implantation sur le

marché étranger trouve sa raison d'être, entre autres, dans

la volonté de ces multinationales de préserver leurs avantages

technologiques, en évitant toute sorte de coopérations ou

d'alliance avec des entreprise locales (joint venture, piggy back, franchise,

etc.), la maîtrise de la technologie confère à l'entreprise

une suprématie qui l'emporte de loin sur tous les coûts et les

frais supportés lors de l'opération de l'implantation. Il est a

noter enfin que la notion de savoir-faire est assimilable à un avantage

technologique.

· L'avantage lié à la marque ou à

la réputation :

La liste des multinationales à travers le monde

est, avant tout, une liste de marques, prestigieuse le plus souvent. Il est

incontestable que la marque a longtemps représenté - et

représente encore dans une large mesure- un atout considérable

pour une entreprise qui souhaite s'implanter sur un territoire étranger.

Il s'agit en fait de l'actif incorporel le plus précieux pour la firme

(intangible asset).

Avec le progrès très rapide des moyens

de communication et de média, il est tout à fait, évident

de nos jours de voir des entreprises dont la réputation et l'image de

marque précèdent de loin leur présence effective sur un

marché donné. Donc l'entreprise n'a pas besoin de mobiliser des

fonds colossaux pour le marketing afin de se faire connaître.

· L'avantage lié à la

taille :

Cet avantage est mesuré de plusieurs

manières ; chiffre d'affaires, part de marché, contribution

à l'emploi, résultat net, actifs possédés, etc.

Il constitue l'avantage spécifique le plus

énorme, pour plusieurs raisons.

-D'abord les entreprises de grande taille ont les

moyens de faire de la R&D et donc de créer ou de perpétuer un

avantage technologique.

-De même, les entreprises de grande taille

ont les moyens de faire de la publicité à grande échelle

et ainsi de créer et d'entretenir une image et une marque.

-La multinationale qui arrive sur un

marché va pouvoir négocier en position de force avec les

fournisseurs locaux et obtenir des prix intéressants en raison des

quantités qu'elle promet d'acheter.

-La firme de grande taille, par la production de

masse qui est la sienne sur son marché d'origine, peut réaliser

des économies d'échelle dans la production de certains composants

qui vont bénéficier aux filiales implantées dans des pays

étrangers.

Il convient d'ajouter que la solidité financière

d'une firme, peut la doté d'un avantage spécifique

(technologique) tout en procédant à l'acquisition d'une autre

firme détentrice de cet avantage.

Toutefois il ne faut pas négliger que la

grandeur d'une entreprise peut se transformer en un handicap pour elle, dans la

mesure où elle l'empêche de conquérir des petits

marchés. Or tout marché porteur est au début, par

définition, petit. C'est ce qui explique qu'une start-up qui n'a pas

besoin d'un gros marché pour débuter est souvent plus habile

à commercialiser des produits innovants. En effet, à mesure

qu'une entreprise croit en taille, il lui devient difficile de

s'intéresser à des marchés dont l'importance initiale est

faible. Seules les PME peuvent prendre avantage de ses marchés et d'y

réaliser plus de bénéfice ainsi qu'un maximum de

croissance

À la fin de cette présentation de la

théorie de Hymer, il est nécessaire de mentionner que cette

théorie reste cependant incomplète et nécessite

d'être mieux développée et mise au point. C'est ce que

certains économistes ont essayé de faire.

ii) La Théorie de

Dunning :

Dunning a répondu à la question portant

sur la raison poussant les entreprises d'aller à l'étranger de la

manière suivante : « parce qu'elles détiennent un

avantage spécifique qui leur assurent que les avantages d'une

multinationalisation surpassent, à long terme, les coûts

exigés »6(*).

Cette réponse a mis en relation de forte

corrélation les coûts engendrés par la conquête d'un

nouveau marché, et les bénéfices tirés par cette

aventure tout en se basant sur les avantages propres à la firme.

Donc les avantages qu'amène une

multinationalisation doivent êtres supérieurs aux coûts

générés appelés « handicap de

l'étranger ».

« la firme peut aussi bien vouloir exporter son O

initial et bénéficier des avantages qu'amène une nouvelle

location qu'elle peut vouloir aussi acquérir des nouveaux O. Elle veut

aussi modifier les structures de concurrence entre les firmes à son

avantage. Ainsi, en exportant et en acquérant des avantages

spécifiques, une firme devient de plus en plus compétitive dans

plusieurs domaines face à ses concurrents ».

Dunning : « The eclectic paradigm in an age of alliance

capitalism ».

Dunning a classé les avantages

spécifiques d'une firme en trois principales catégories. Une

première englobe des avantages reliés aux savoirs

spécialisés, aux innovations et au niveau de développement

technologique. Une deuxième englobant des avantages reliés aux

économies de taille, économie d'échelle ou à la

recherche de nouveau capital permettant d'abaisser le coût unitaire de la

production. Une troisième rassemblant des avantages reliés

à une structure voulue de marché ; recherche d'une position

monopolistique ou oligopolistique sur un marché

déterminé.

Tableau 3 Les avantages spécifiques (O)

1)Les savoirs

spécialisés

|

· Les innovations

· Niveau de développement technologique

· Savoir faire des gens

|

2)Économie

de taille

|

· Économie d'échelle

· Économie de gamme

· La recherche de nouveau capital permettant d'abaisser le

coût unitaire de la production

|

3) les avantages peuvent être de type

« monopolistique

|

· Première firme à percer le marché

· Détention d'une marque reconnu

|

2) Le coût de

transaction :résultant des imperfections et déterminant de

l'internalisation :

Une firme possédant un avantage

spécifique est une multinationale potentielle. C'est ce qu'a dit Hymer,

mais ce dernier a négligé que cet avantage, surtout s'il a

été de nature technologique , est le résultat d'un

processus long et coûteux d'investissement en R&D. d'ou vient la

nécessité de le protéger.Buckly et Casson

(1976)

Ainsi contrairement à l'approche de

Hymer-Kindleberger, ce n'est pas la détention d'un actif

spécifique qui donne un avantage à une firme, mais c'est sa

capacité à l'internaliser plutôt que de le céder

à une autre firme. D'où la théorie d'internalisation a vu

le jour.

a)Origine :

l'article fondateur de Coase (1937)sur la nature de la

firme est à l'origine du concept de l'Internalisation. Coase s'est

basé sur une constatation importante concernant les coûts

liés à la coordination des activités dans le cadre de

processus de production d'une entreprise, c'est leur valeur jugée

importante.

Ces coûts, appelés coûts de

transaction, sont liés à la recherche et au recueil de

l'information dans un marché bourré des imperfections et dans un

environnement global imparfait.

Ces coûts sont inévitables, surtout

lorsqu'il s'agit d'un marché étranger, et sont relatifs à

la négociation de contrat, de conclusion et de surveillance de leur

application. Si les coûts de transactions sont supérieurs au

coût de création d'un marché interne, la firme

internalisera les transactions au sein de son organisation.

b) Développement de la

théorie :

L'intuition de Coase a été prise comme

base pour des réflexions ultérieures sur ce sujet.

Ça commençait avec Buckley et Casson vers les

années 1970. Ces deux ont reprochés aux travaux

précédents leur vision restreinte concernant les coûts des

transaction en les limitant à l'aspect production.

En effet, ils ont étendu leur analyse afin de

prendre en compte la R&D, la mercatique, l'organisation, la formation du

personnel et la gestion des actifs financiers. Tous ces facteurs

précités sont indépendants et sont liés par des

flux de biens intermédiaires, lesquels ne sont pas uniquement des biens

semi-ordinaires. Ce sont le plus souvent différentes formes de

connaissances et de compétence techniques incorporées dans un

brevet ou du capital humain.

Ainsi Buckley et Casson posent trois postulat

simples : « l'objectif de la firme est de maximiser

son profit dans un univers de concurrence imparfaite ; la firme

créée son propre marché interne afin de contourner les

imperfections sur le marché de biens intermédiaires aussi bien

que sur le marché de produit final (limitation de la circulation

des produits à cause des barrières douanières et

quotas) ; l'internalisation à travers les frontières

nationales génère les multinationales ».

Dunning (1981) a mis au point le concept de

l'internalisation, à travers une vision plus globale et plus

complète. Avec Dunning l'internalisation n'est plus en étroite

relation avec les coûts de transaction seulement. Elle devient

multidimensionnelle, avec les nouveaux intervenants ou déterminants qui

ont marqué leurs présences cette fois.C'est vrai que pour Dunning

l'internalisation n'a pas, les coûts de transaction, comme une seule

raison d'être. Mais elle a gardé, les imperfections de

marché, comme origine. Dunning a commencé son étude par la

question suivante :

Quelle organisation devrait-on adopter pour maximiser les

avantages spécifiques de la firme et bénéficier des

avantages spécifiques de la localisation ?

« L' organisation évoquée

dans cette question est la façon la plus rationnelle et la plus efficace

avec laquelle une entreprise, va maximiser son avantage spécifique en

conquérant des marchés étrangers. Dunning a

explicité les différentes possibilités d'organisation

possible en allant de la simple exportation jusqu'à l'internalisation en

passant par le joint-venture et la cession de licence (pour les actifs

intangibles). la décision finale revient à l'entreprise qui

connaît le mieux la nature de son/ses avantage (s)

spécifique(s), ainsi que la meilleur organisation, permettant le

renforcement et protection de ces avantages ».

Ainsi lorsqu'une firme réunit

simultanément l'avantage spécifique et l'avantage à

l'internalisation, si l'avantage à la localisation est situé hors

de son pays d'origine, elle investira à l'étranger. Si elle ne

dispose que de l'avantage spécifique, elle pénétra le

marché extérieur par une exportation.

Dans le but d'aider les entreprises à mieux

prendre leur décision concernant l'internalisation, Dunning a

élaboré une liste exhaustive des avantages et des

inconvénients de cette organisation.

Tableau 4 : les avantages et les inconvénients de

l'internalisation

|

Les avantages

|

Les inconvénients

|

|

· Un meilleur contrôle sur la chaîne de

production

· Une baisse des coûts de transaction

· La possibilité d'exploiter une certaine puissance

monopolistique

· Un accès à un nouveau marché

· La protection des transferts de technologie

· Une meilleure coordination entre la production et les

réseaux de distribution

· Une prise de contrôle sur les habiletés

locales et/ou le coût réduit de ressources dans le processus de

production

|

1. Tout d'abord, plus la taille de l'entreprise est imposante,

plus l'entreprise demande une grande administration

2. Complexification des réseaux d'intégration

verticale et horizontale5 de la firme

3. Nécessité de grand capital fusionner,

acquérir et créer

4. Mise à niveau de connaissance

|

Pour conclure ce paragraphe, il est à noter

qu'indépendamment de la motivation qui pousse une entreprise à

l'internationalisation, la multinationalisation reste le moyen idéal

pour conserver l'avantage spécifique acquis dans le pays d'origine, et

les filiales sont intégrées à la

société-mère pour former un marché interne à

l'échelle mondiale.

P2. Cycle de vie de produit et structure de

marché

1)Cycle de vie de produit :

a)Origine et

développement :

Le modèle du cycle de vie du produit

développé par Vernon (1966) est une première explication

dynamique de la relation entre commerce et investissement à

l'étranger (dynamique puisqu'elle tient compte des différents

stades vécus par le produit, sur la base desquels elle essaye

d'expliquer l'investissement direct étranger).

D'après Vernon, la vie d'un produit, à

partir de son introduction sur le marché, passe par trois phases :

l'innovation, la maturité et, finalement, la standardisation.

À chacun de ces stades, la firme sera amenée

à choisir entre exporter ou délocaliser sa production, en

fonction des caractéristiques du produit et de marché.

La mise au point d'un produit innovant nécessite

des dépenses élevées en R&D, et l'entreprise veut

rentabiliser son investissement le plus vite que possible. Donc elle va lancer

son produit avec un prix relativement élevé puisqu'elle

bénéficie de la situation d'un monopole temporaire

(élasticité prix est faible). Cela ne peut avoir lieu qu'en

s'adressant à un marché qui offre certaines

caractéristiques (pays abondant en capital, revenu par habitant

élevé). Ce que justifie le lancement de produits innovants sur

les marchés des pays développés.

Le produit ne sera exporté qu'à la fin

de la phase d'innovation, une fois les spécificités de produit

sont bien définies sur le marché local ( de lancement), et pour

répondre à la demande naissante des pays suiveurs.

Au cours de la phase de maturité, le produit se

banalise et les coûts de production deviennent davantage un enjeu,

d'autant plus qu'émergent des concurrents nationaux. La firme

innovatrice est incitée à délocaliser dans les pays

suiveurs pour préserver son avantage initial et pour

bénéficier de différentiel des coûts des facteurs

de production. Elle peut mieux contrôler le marché d'accueil, dont

les firmes risquent d'imiter le produit importé et de se l'approprier,

et ajuster sa production à la demande locale et la recherche des

coûts de production les plus bas va entraîner des

délocalisations dans le pays en voie de développement.

Éventuellement, on observera des réexportations vers le pays

initialement innovateur.

Revenons tout d'abord sur les différentes

phases constituantes la vie d'un produit.

Après Vernon plusieurs auteurs ont travaillé sur

ce thème tel que Porter et Martinet. En fait ils ont essayé

d'étendre l'étude, fait au début sur le produit, à

l'activité ou au domaine entier.

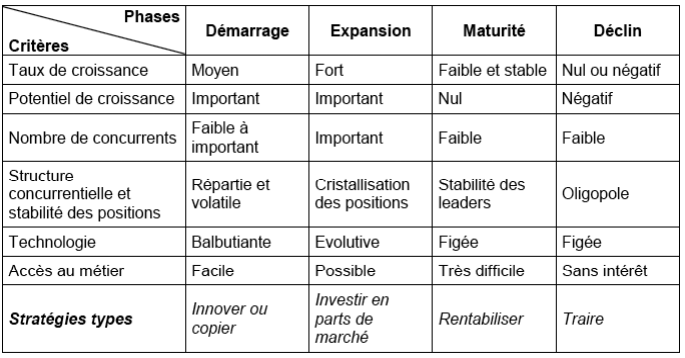

Le concept de cycle de vie ou de maturité d'une

activité est calqué sur l'idée de cycle de vie d'un

produit. Habituellement, on distingue quatre phases constituantes le cycle de

vie d'une activité : démarrage, expansion, maturité et

déclin.

Le tableau suivant permet d'identifier les phase du

cycle de vie d'un domaine d'activité en se basant sur des

critères d'évaluation correspondant à chaque phase.

Réciproquement, ces critères explicitent les conditions

prévalant dans chaque phase.

Tableau 5

source : Cours Politique et

Stratégie d'Entreprise (ISGS 2008)7(*)

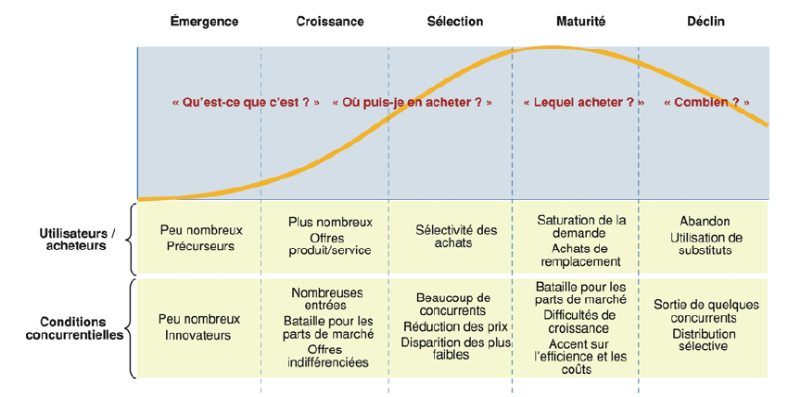

En outre le cycle de vie du produit a servi pour

certains économistes comme base d'étude pour l'intensité

concurrentielle. Ils ont abouti à expliquer le dynamisme concurrentiel

à travers le cycle de vie du produit comme le montrerait le graphique

suivant.

Graphique1

source : Cours Politique et

Stratégie d'Entreprise (ISGS 2008)

Dans le graphique ci-dessus on peut remarquer que

plus le produit s'approche de la phase de maturité plus la concurrence

s'acharne. Cette analyse était faite dans le cadre d'un seul

marché et elle négligeait la dimension globale. Tous les

marchés n'ont pas les mêmes degrés de croissance. Ça

va de même pour un même produit introduit sur plusieurs

marchés. Un produit peut être en phase de

maturité sur un débouché et en phase de lancement ou de

croissance sur un autre.

Cette théorie acquiert plus d'importance dans

une économie comme celle de nos jours. L'ouverture des frontières

et le développement des moyens de transport et de communication ont

permis aux entreprises d'atteindre des marchés multiples à la

fois.

Cet avantage a permis le rallongement de la duré de vie

du produit en bénéficiant de décalage temporel de

croissance entre différents marchés. Un produit mort sur un

marché donné peut prendre une nouvelle vie sur un autre.

b)Limites :

Malgré son aspect novateur, la théorie

de cycle de vie du produit a suscité des critiques importantes, le

déterminisme de l'analyse, chaque produit devant passer par des stades

bien établis, ne tient pas compte des interactions complexes des firmes.

Certaines ont des stratégies de commercialisation simultanées

à l'échelle mondiale, ou peuvent introduire des

différenciations sans décalage temporel significatif.

Par ailleurs, la hiérarchie entre les

économies n'est pas absolue, et on assiste de nos jours à la

multinationalisation des firmes en provenance des pays nouvellement

industrialisées. Malgré ces limites, la théorie de cycle

de vie du produit reste valable et peut toujours expliquer le comportement de

certaines entreprises.

Au cours de paragraphe précèdent, nous

avons constaté une relation plus au moins nette entre le cycle de vie de

produit et l'intensité concurrentielle ( voir graphique 1). Une

entreprise novatrice qui a vécu une situation de monopole durant la

phase d'émergence du produit et qui a connu les avantages de cette

situation, va essayer de garder sa position concurrentielle même si elle

se trouve obligée de changer de marché et de s'implanter ailleurs

durant la phase de maturité de ce produit. Cela nous renvoie à un

autre déterminant de la multinationalisation des firmes, c'est la

structure de marché des pays d'origine et l'espoir d'une position

concurrentielle plus favorable dans le marché de destination.

2) Structure de

marché :

Au début, il paraît nécessaire de

faire la distinction entre structure des marchés d'origine incitante

à la délocalisation et structure des marchés d'accueil

attirante à l'implantation.

a) Structure des marché

d'origine :

C'est en fait, les structures de marché de type

monopolistique ou oligopolistique qui, par le simple jeu des interactions

d'entreprise, obligeraient en quelque sorte les entreprises de ce secteur

à se multinationaliser de façon quasi mécanique. On

observerait ainsi des comportements moutonniers et purement réactifs,

mais néanmoins compatible avec les notions traditionnelles de

maximisation de profit.

Même si on ait dans une situation totalement

différente,telle que la situation de maturité de marché

où la concurrence est très intense entre l'entreprise novatrice

et un nombre important de concurrents, il y a toujours une raison pour

délocaliser. C'est d'échapper à la concurrence locale et

de se prémunir d'une position concurrentielle plus confortable.

Une firme se trouvant dans une situation de monopole

(temporaire ou permanent) ou d'oligopole cherche toujours à renforcer

cette position. Cela peut avoir lieu en protégeant son avantage

spécifique (par l'internalisation par exemple) ou en haussant le plafond

des barrières à l'entrée (accentuation de l'exploitation

des économies d'échelle, recherche et développement,

lobbying sur les gouvernements locaux pour prendre des mesures en sa faveur,

minimiser les coûts de facteurs de production, etc.)

Dans les deux cas, la délocalisation ou

l'internationalisation se présente comme la solution idéale pour

remédier à tous ces ennuis et atteindre ses objectifs

stratégiques ( il s'agit d'une délocalisation libre

motivée par la poursuite des objectifs rationnels).

Une structure de marché caractérisée par

une forte concentration industrielle peut être la cause de

déclenchement des effets d'agglomération. Dans le cadre de ces

effets les entreprises qui se délocalisent (sauf l'entreprise qui a

été installée initialement en un lieu appelé

« first mover »), dites

« suiveuses » sont en fait, poussées par la

contrainte d'agglomération (afin de bénéficier des

économies d'agglomération, et pour ne pas laisser l'entreprise

pionnière prendre avantage sur elles).

b) Structure des marchés

d'accueil :

Un marché de destination peut se

présenter comme déterminant de la multinationalisation des firmes

dans la mesure où il présente une structure favorable à

l'implantation étrangère.

Pour le cas d'un oligopole ou monopole qui a

l'intention de se délocaliser, un marché d'accueil est

qualifié attractif, vu les aspirations de cet agent, s'il est vierge (

absence d'opérateurs dans le secteur visé) et au même temps

doté d'un avantage comparatif à l'offre ou à la

demande.

Pour le cas d'une entreprise qui veut fuir la

concurrence, pour des raisons de minimisations des coûts ou

d'exploitation des nouveaux marchés, la structure de

débouché d'accueil doit être caractérisée par

une concurrence faible ou absente ainsi que le produit proposé par la

firme multinationale doit être nouveau pour ce marché ou introduit

à un certain degré de différenciation.

Conclusion :

L'analyse des déterminants de la

délocalisation s'est souvent polarisée autour des concepts

d'avantage comparatif pour les uns et d'avantage compétitif ou

spécifique pour les autres. Tout au long des deux sections de ce

chapitre nous avons essayé d`étendre l'analyse pour englober

d'autres éléments qui prennent de valeurs de nos jours. Le temps

où les avantages comparatifs étaient considérés le

seul déterminant de la multinationalisation des firmes est finis sans

retour.

Pour qu'une analyse soit la plus objective et la plus

réaliste, un dosage des différents déterminants,

recensés jusqu'alors, doit être effectué, même si ce

dosage trouvait parfois des difficultés à suivre et à

expliquer le comportement ou les motivations d'une firme à la

délocalisation.

Toutefois les explications passées restent

valables sauf qu'elles doivent êtres mise à jour pour suivre le

développement rapide de l'économie mondiale ainsi que les

nouvelles tendances sur la scène internationale.

Il est enfin à souligner que quelque soit le

type de déterminant retenu, une fois installé l'IDE fait

évoquer des questions relatives à ses effets sur les pays

d'accueil c'est à celle ci que nous nous intéresserons au

chapitre présent.

CH II :Les effets de la

multinationalisation :

Introduction :

De nos jours, nous vivons dans un monde où les

frontières n'ont plus un grand sens sur le plan économique. Les

accords commerciaux régionaux et mondiaux se sont multipliés pour

imposer plus de concurrence et plus de transparence au niveau des

échanges à l'échelle planétaire.

Pour toutes ces raisons et autre, les pays

(développé et en voie de développement) cherchent à

prendre avantage et saisir les nouvelles opportunités liées

à ce contexte nouveau. Le but étant de s'assurer une croissance

capable et de garantir le bien être de leur citoyens.

L'IDE se présente ici comme le fer de lance et

le moteur de la croissance visée. Ce qui justifie la ruée des

pays (indépendamment de leur catégorie) à l'attraction des

multinationales sur leurs territoires.

Donc l'IDE est demandé pour les effets positifs

qu'il génère sur les pays hôtes. Sur le plan

théorique ces effets peuvent êtres liés à

l'activité économique (section 1), au transfert technologique

(section 2) et à l'emploi (section 3) .

SECTION 1 :Effet de l'IDE sur l'activité

économique et la balance de paiement

P1 : Effet sur l'activité

économique :

1) : Effet sur l'investissement

domestique

La multinationalisation des firmes exerce des effets sur

l'investissement intérieur. L4objectif de ce paragraphe est de montrer

le mécanisme expliquant un tel lien.

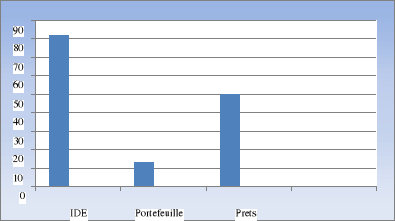

Pour commencer, on va prendre en compte les

études faites par Bosworth et Collins en 1999 en ce qui concerne ce

phénomène. Ils ont montré que les effets des flux de

capitaux sur l'investissement intérieur se trouvent dans 56 pays en

développement entre 1978 et 1995. L'échantillon

choisi par les deux économistes assure une bonne couverture de l'Asie de

l'Est et du Sud, de l'Afrique Subsaharienne. Cela nous montre l'importance des

flux de capitaux dans l'augmentation des investissements intérieurs des

pays. Ces flux sont de trois types : investissement direct

étranger, investissement de portefeuille et prêts bancaires.

D'après Bosworth et Collins, chaque dollar

d'entrée de capitaux correspond à une augmentation de 50 cents

des investissements intérieurs pour l'ensemble de l'échantillon.

Donc la multinationalisation augmente les investissements intérieurs par

l'intermédiaire des flux de capitaux dans les pays d'accueil.

En faisant la comparaison entre les trois types de

flux, on remarque que celui de l'investissement direct à

l'étranger est classé premier dans la contribution à

l'augmentation de l'investissement intérieur puisque 1 dollar

d'investissement direct étranger augmente l'investissement

intérieur de 80 cents tandis que les investissements de portefeuille

n'ont presque aucune incidence alors que les prêts bancaires n'ont que

des effets intermédiaires.

En effet, l'investissement direct étranger a l'impact

le plus important comparé avec les autres types de flux de capitaux.

Cela est illustré par le graphique suivant.

Graphique 2 Pays en

développement (58 pays)

source : Bosworth et Collins (1999)

Ce schéma nous montre les différences

marquées selon les types de flux dans l'augmentation de l'investissement

intérieur.

L'incidence de l'investissement direct étranger sur

l'investissement intérieur est par nature dynamique et peut se

dérouler en deux temps :

Ø Un effet initial négatif du à

l'entrée des multinationales dotées des avantages

compétitifs et qui gagnent des parts de marché au

détriment des entreprises locales.

Ø Un effet à long terme plus favorable pour les

entreprises locales qui bénéficient des externalités

liées aux activités des multinationales (effet de

démonstration ou diffusion du savoir faire via les relations verticales

avec les entreprises locales).

Cette nature dynamique a été

démontrée par Kumar et Pradhan (2002) qui ont montré

l'impact de l'IDE sur 107 pays en développement entre1980et 1999. Il

s'agit en fait d'un effet positif qui se manifeste par une hausse de 0,44%

d'investissement intérieur pendant deux années successives.

Pour conclure, l'implantation des firmes multinationales

contribue d'une manière significative à l'incitation de

l'initiative nationale et par la suite à l'augmentation de

l'investissement intérieur qui à son tour exerce un effet de

levier sur la croissance.

2) Effet sur la concurrence :

L'implantation d'une filiale étrangère

modifie le profil de la concurrence. Souvent, le renforcement de la

compétitivité des firmes locales constitue, pour les États

d'accueil, la raison mise en avant pour libéraliser les conditions

d'implantation des entreprises multinationales. Ces filiales devraient avoir

pour effet de stimuler la croissance , susciter l'accroissement de la

productivité et donc pousser à la baisse les prix. Ces filiales

stimulent considérablement la concurrence dans les pays d'accueil en

remettant en cause , par exemple, les positions monopolistiques des entreprises

domestiques ou d'entreprise déjà installée.

P2 : Effet sur la balance de paiement :

L'impact de la multinationalisation sur le commerce

extérieur du pays d'accueil varie selon les objectifs des firmes

multinationales.

On peut trouver comme objectif primordial de servir le

marché local en faisant une substitution aux importations (les

années 1950). Mais aujourd'hui, on remarque que l'investissement direct

l'étranger change de fonction d'un destructeur d'échange à

un créateur d'échange (contribue à l'augmentation des

échanges commerciaux entre le pays d'accueil et le reste du monde).

Ça revient à dire une progression des importations et des

exportations des filiales étrangères plus grande que celle des

firmes nationales. Pour mieux éclaircir ce phénomène, il

est nécessaire de donner une signification à la balance de

paiement. Celle ci représente un instrument de base à la quelle

on se refaire pour constater le degré de développement

économique d'une nation.

Cet instrument qui est à la base de

comptabilité en partie double, nous donne chaque année l'ensemble

des flux d'entrée et des sorties d'une nation. Ce qui nous permet de

mesurer l'insertion économique internationale d'une nation. Cette

balance contient, entre autre deux éléments qui sont

relié d'une façon direct l'IDE , dont l'influence sur

l'équilibrage de la balance de paiement est assez importante ;

à savoir l'entrée des flux des capitaux et les exportations.

1) Flux des capitaux :

L'entrée initiale de capital a un effet

favorable sur la balance de paiement du pays d'accueil, surtout lorsque

l'entrée des capitaux soit de long terme et renouvelable

(pour que les pays d'accueil n'enregistrent pas des sorties

nette des capitaux).

Toutefois cet effet n'est pas aussi évident et

garantit, et il dépend de la mode de présence de la

multinationale ainsi que du secteur choisi (certaines formes d'IDE à

faible insertion et contenu de production locale comme les transplants ne

permettent pas aux pays d'accueil de bénéficier d'effets

indirects et génèrent des importations supplémentaires.

2) Exportations :

Les exportations enregistrées dans la balance

de paiement englobent toutes les sorties des biens et des services.

L'exportation est d'autant plus importante que les filiales des multinationales

sont de nature exportatrices.

Tout au long de ce paragraphe, on va se

référer au modèle des pays asiatiques très

performants , tout d'abord, en matière d'attraction des firmes

multinationales, et ensuite en matière des avantages tirés de la

présence de ces firmes sur leurs territoires.

Les effets des multinationales sur les

exportations ne peuvent pas être identifiés qu'à partir

d'une analyse des effets d'investissements directs étranger sur d'autres

facteurs qui aboutissent finalement à l'augmentation des exportations.

L'ouverture des pays aux investissements directs étrangers à des

degrés divers et à différentes périodes de

développement a permis l'amélioration des compétences, la

diffusion des méthodes de production, le savoir faire et la

qualité des productions. L'IDE a induit aussi une demande de la part du

marché extérieur et par la suite une augmentation des

exportations de ces pays.

En effet dans les pays de l'Asie de l'Est et de

Sud Est la politique de promotion des exportations a joué un

rôle-clé dans les nouveaux pays industriels asiatiques dès

les premiers stades de leur développement. Ce qui le montre, la

spécialisation internationale réussie dans les huit pays

asiatiques (Hong Kong, Singapour, Corée de Sud, Taiwan, Malaisie,

Thaïlande, Philippines, Indonésie). En effet ces pays ont connu une

croissance moyenne deux fois plus rapide que la moyenne mondiale et leurs

exportations manufacturières ont été multipliées

par 16 entre 1977 et 1995 faisant augmenter leur part de marché mondial

de 6% à16% .En plus l'exploitation des débouchés

extérieurs par l'exportation a permis de réaliser des

économies d'échelles et de générer des devises

nécessaires pour financer leur importation des biens

intermédiaires et des biens de production.

Dans les années 1980 et 1995, l'Asie représente

78% de l'ensemble des exportations manufacturières des pays en

développement.

Par ailleurs on a remarqué une évolution au

niveau de la structure des exportations. La part des produits intensifs en

technologie ne cesse de gagner de terrain.

À l'aide des enquêtes

effectuées auprès des firmes multinationales implantées

dans l'Asie de sud-Est, on constate que les filiales étrangères

ont en effet tendance à être concentrées dans les secteurs

tournés vers l'exportation. Cela peut se confirmer en se

référant à un indicateur conçu pour ce but

« la part des filiales étrangères dans les exportations

totales ». Grâce à leurs avantages de localisation, On

remarque que les pays qui attirent le plus d'IDE. ont le poids relatif le plus

élevé des exportations entre 40% et 70% comme (Hongrie,

Singapour, Malaisie, Chine).

L'affiliation à une multinationale peut

déterminer d'une façon automatique si une firme sera exportatrice

ou non,ce qui montre une fois de plus l'importance des multinationales dans la

promotion des exportations dans les pays où elles s'implantent..

Notons enfin que les répercussions

positives sur la balance de paiement entraîné par les exportation

de ses filiales correspond à une dégradation de

l'équilibre de ce document comptable pour les pays émetteur de

l'IDE. La valeur des exportations dans l'économie nous a poussé

de ne pas se limiter à les évoquer comme étant faisant

partie de la balance de paiement et d'en consacrer un paragraphe entier.

Section II : Le transfert technologique via

l'IDE :

L'IDE constitue un canal de diffusion de la

technologie et de savoir faire pour les pays en développement . il est,

de ce fait, un moteur de croissance par les effets technologiques positifs

qu'il engendre et par la diffusion des technologies internationales qui

permettent aux firmes locales de profiter de ce potentiel technologique

avancé.

PI : Définition du transfert

technologique :

On peut définir le transfert de technologies

comme : « Le processus d'acquisition du savoir faire qui

provient de la capacité technologique des autres, que ce processus

correspond à un déplacement de la technologie d'une firme

à une autre, d'une industrie à une autre ou d'un pays à un

autre »8(*).

PII : Les canaux de diffusion

technologique :

L'IDE est un vecteur de transmission internationale

de technologie pour les pays en voie de développement, qui sont

technologiquement retardés. Cette transmission est

véhiculée à travers plusieurs canaux, notamment par le

marché du travail et de la formation, la sous-tratence, et le

partenariat et les brevets.

1) Le marché du travail et de la

formation :

la formation assurée par

les firmes multinationales aux compétences locales peut constituer un

canal de diffusion de connaissance très efficace dans l'économie

d'un pays d'accueil, car en quittant l'entreprise étrangère, ces

travailleurs transmettent leur compétence à d'autre unités

de production nationale, ce qui contribuerait à l'élargissement

de la capacité d'absorption technologique du pays d'accueil.

2) La sous-traitence :

La sous-traitence peut constituer

un canal de diffusion technologique dans la mesure où des informations

techniques peuvent êtres transférables ou communicables au cours

du processus de sous-traitence. Le sous-traitent est ainsi doté d'un

nouveau savoir-faire ou d'une aide technique.

3) Le partenariat :

Le partenariat crée un lien de

communication et d'échange biculturels . Il assure une

fluidité des informations, garantit ainsi un apprentissage collectif qui

influence à son tour la vitesse d'assimilation des connaissances

transférées.

4) Les brevets :

Le brevet est un facteur de coordination entre

les firmes pour la conduite de leur politique de recherche. Il permet la

diffusion de la technologie grâce aux mouvements du personnel, aux

rencontres professionnelles et aux communications avec les clients ou les

fournisseurs.

Cependant, il faut noter que la transmission du

progrès technique via l'IDE ne peut s'effectuer que dans la mesure

où le pays d'accueil peut disposer des conditions favorables à la

mobilisation de ce progrès.ces sont les préalables au transfert

technologique.

PIII :Les préalables au

transfert technologique :

1) Revue de la littérature :

On peut considérer le transfert technologique

un transfert de connaissance qui dépend de l'offre de la technologie par

les multinationales et de l'appropriation effective par les firmes locales, ses

connaissances s'accumulent sous forme de technologie (selon ROMER 1990) ou sous

forme de capital humain (selon LUCAS 1988). Leur niveau est

intégré à la main d'oeuvre pour s'associer au concept de

progrès technique.

On peut aussi le considérer comme une vente

des techniques, du savoir faire, qui aide à la formation de la main

d'oeuvre qu'il s'agissait d'une vente au filiale (transfert interne) ou aux

entreprises étrangères (transfert externe).

En matière de transfert, une importance

caractéristique des firmes multinationales se manifeste par le fait que

la majorité d'entre elles peuvent avoir la capacité de fournir la

totalité des éléments de technologie qui doivent

êtres captés par les espaces récepteurs d'IDE.

Mieux le pays récepteur est doté d'un

stock de capital humain et plus la distance technologique par rapport au pays

d'origine de la multinationales soit réduite plus le pays d'accueil a de

la chance pour bénéficier d'un transfert technologique.

Cela ne se concrétise qu'à la

présence d'un avantage technologique c'est-à-dire une base

technologique caractérisant le pays d'accueil dans le passé. Et

cela ne peut être réalisable qu'avec des investissements

destinés à renforcer les capacités des pays d accueil

en matière d'apprentissage et l'amélioration des pratiques

locales. Cela donne l'importance au rôle des capacités

d'apprentissage des receveurs dans le succès du transfert.

Ce dernier est de deux types ; verticale

lorsque les procédures de fabrication et les équipements sont

importés du pays d'origine. Ou bien horizontale, si les

équipements proviennent d'une autre filiale du groupe. L'essentiel de

transfert technologique se réalise au sein de la firme multinationale

qui développe sa technologie dans le pays d'origine dans le but

d'exploiter son avantage à l'étranger par le biais de la

délocalisation.

Pour ce fait, les firmes multinationales

constituent un espace scientifique, économique et technique

intégré dont, la filiale délocalisée faisant

partie. Ces firmes ont le choix entre deux types de transfert technologique

soit le transfert direct, par création de filiales ou unité de

production locale, soit le transfert indirect par la simple exportation de

marchandise, cession de licence, ou autre forme d'alliance avec des entreprises

locales (joint-venture, piggy back, etc.).

La structure organisationnelle adoptée par

les firmes multinationales prédétermine les relations de la

filiale et la maison-mère. Cette structure met une limite à

l'autonomie de la filiale et par conséquent une bonne circulation

interne de la technologie aura lieu.

Le transfert technologique a été

analysé par plusieurs économistes.La diffusion technologique

selon Mansfield (1961),est insuffisante en tant que cadre de

référence à l'analyse de transfert technologique via des

IDE .Ce qui emmène cet économiste à laisser entendre une

adoption mécanique de la technologie par ses utilisateurs. Selon le

modèle de Mansfield ,qui est basé sur le

phénomène de contagion épidémique ,il est à

noter que l'assimilation des technologies présuppose des

préalables (capital humain, formation, apprentissage, rôle des

institutions, aptitude technologiques).

S'inspirant de ce modèle, Findlay (1978)

remarque que l'adoption d'une technologie est nécessairement tributaire

des propres aptitudes des pays receveurs. Ce qui nous emmène à

comprendre que le phénomène de contagion épidémique

met à l'ombre tout le processus d'apprentissage social qui doit

accompagner l'adoption d'une innovation ou d'une technologie .Selon Bellonger

(1995), il est à noter qu'il ne suffit pas d'importer une technologie

mais, le plus dur, reste à savoir la diffuser entre les

déférents organes qui constituent le tissu industriel nationale

.L'analyse du transfert technologique par l'IDE n'a d'ailleurs rompu avec la

vision mécaniciste du transfert technologique que très tard. Pour

ce fait Findlay(1961), a conçu un modèle où il a

combiné les hypothèses de retard avec celles de contagion

épidémique de Mansfield(1961). Le but étant de rendre

endogène le taux de diffusion technologique et de déterminer

l'écart technologique d'équilibre entre un pays avancé et

un pays retardataire.

Ce modèle reste critiquable sur l'irréalisme de

certains de ses hypothèses. Ce qui emmène Wong (1990) à la

mise à jour de ce modèle, en supposant que l'IDE est plutôt

attiré par un pays où prévaut une forte rentabilité

du capital, qui est doté d'une main d'oeuvre qualifié et qui

dispose d'un système d'innovation développé et

structuré. Il a montré que l'IDE favorise à son tour

l'accumulation du capital humain dans le pays d'accueil et fait donc augmenter

le taux de croissance économique à long terme.

2) Les systèmes nationaux

d'innovation :

Le transfert technologique se compose de deux

effets ; effet d'apprentissage et effet d'innovation. D'où,

l'intensité du transfert technologique se trouve directement en

corrélation avec le dynamisme des systèmes d'innovation propre

à chaque récepteur d'IDE. Ce système se caractérise

par son ouverture et par des formes de partenariat qui font naitre la

dynamique d'apprentissage et de transfert technologique.

La concentration d'IDE à teneur technologique

dans les espaces économiques de la triade (État unis, Europe,

Japon), où les systèmes d'innovation sont performants impose une

mise en évidence du rôle que jouent ces systèmes dans

l'attrait des IDE et dans le transfert technologique (Laubier1995).En

particulier, il s'agissait d'observer leurs caractéristiques

technologiques et organisationnelles qui favorisent le transfert

technologique.

L'organisation de transfert technologique dans les

pays de la triade s'appuie sur des systèmes d'innovation dans lesquels

les entités accomplissent un effort d'apprentissage tacite qu'elles

complètent en interagissant entre elles.

Ces systèmes d'innovation sont certes différents

dans leur fonctionnement d'un pays ou d'un espace à un autre. Les

différences peuvent être expliquées par des raisons

socioculturelles et politiques.