|

Je dédie le présent mémoire :

· A mon feu père, Sébastien

ADADJA, pour le soutien et le profond

investissement dont Vous nous avez fait preuve. Vous

auriez tant aimé

être à mes côtés en ces

moments ci. Que la terre Vous soit légère.

· A ma mère, Philomène

AGBANNANHIN, pour Votre soutien maternel et moral durant tout mon

cursus scolaire et universitaire. Puisse Dieu Vous accorder longue vie afin que

Vous puissiez jouir du fruit de vos efforts.

· A mes frères Albert, Raymond,

Enoc et à ma soeur Rosine, que ce travail

aiguise vos ambitions et vous incite à mieux faire.

· A tous mes oncles, principalement

à Célestin Z. ADADJA, pour tout votre appui et

votre compréhension.

· A tous mes cousins et cousines, principalement à

Cyriaque, Olivier, Denise, Pélagie, Didier, Florence,

Gisèle, Eugène et Pamphile, pour votre soutien

indéfectible.

· A tous mes amis de Cotonou et de

Parakou, pour votre apport

Antoine ADADJA

· Tous nos professeurs de la FASEG, qu'ils

trouvent ici le témoignage de notre reconnaissance pour la

qualité de l'enseignement que nous avons reçu d'eux.

· Au Professeur Magloire LANHA, mon maître de

mémoire, pour ses nombreux conseils et pour tout le temps qu'il a

consacré avec rigueur et bienveillance à ce travail malgré

ses multiples occupations.

· Les membres du jury, qui ont bien voulu

apporter à ce document, les orientations nécessaires à son

amélioration.

· Madame Charlotte LOKO, Chef Service du

Budget et de la Comptabilité de la Mairie de Cotonou, pour nous avoir

ouvert la voie vers les informations nécessaires à

l'accomplissement de ce travail.

· Monsieur Léonard ADJOVI, Chef

Division Préparation du Budget de la Mairie de Cotonou, pour ses

nombreux conseils et services.

· A tous les autres agents de la Mairie de

Cotonou, qui ont oeuvré pour faciliter la réussite de ce

travail.

· Tous ceux qui, de près ou de loin,

ont contribué à la réalisation de cette modeste oeuvre.

|

LISTE DES SIGLES ET

ABREVIATIONS

|

ANCB : Association Nationale des Communes

du Bénin

BBZ : Budget Base Zéro

CA : Chef d'Arrondissement

CGSM : Contrôle Général

des Services Municipaux

DCB : Division de Contrôle

Budgétaire

DPB : Division de Préparation du

Budget

DPDM : Direction de la Prospective et du

Développement Municipal

DSEF : Direction des Services Economiques

et Financiers

DSF : Département des Services

Financiers

DST : Direction des Services Techniques

MAD : Mean Absolute Deviation

MDGLAT : Ministère de la

Décentralisation de la Gouvernance Locale et de l'Aménagement du

Territoire

MMCO : Méthode des Moindres

Carrés Ordinaires

PAS : Programme d'Ajustement Structurel

PDC : Plan de Développement

Communal

PGUD : Projet de Gestion Urbaine

Décentralisé

SBC : Service du Budget et de la

Comptabilité

Tableau n°1 : Tableau de bord de l'étude

.................................. 17

Tableau n°2 : Récapitulation des charges

.................................. 41

Tableau n°3 : Récapitulation des produits

................................. 42

Tableau n°4 : Comparaison des prévisions aux

réalisations

d'investissement

.............................................. 44

Tableau n°5 : Evolution de l'excédent net des

recettes sur

les dépenses

................................................... 45

Tableau n°6 : Comparaison des excédents

définitifs des

recettes sur les dépenses

.................................... 46

Tableau n°7 : Synthèse des taux de

réalisation ........................... 48

Tableau n°8 : tableau de présentation de la

tendance générale par

la MMCO

...................................................... 52

Tableau n°9 : tableau de calcul de l'erreur moyenne et

de l'écart

moyen absolu

................................................. 53

Graphique n°1 : Evolution des charges de 2003 à

2007 ............... 41

Graphique n°2 : Evolution des produits de 2003 à

2007 ............... 43

Graphique n°3 : Evolution de l'investissement de 2003

à 2007 ...... 44

Graphique n°4 : Evolution de l'excédent net des

Recettes

sur les Recettes

Réalisées .............................. 45

Graphique n°5 : Evolution des situations finales de

trésorerie ........ 46

INTRODUCTION

GENERALE ................................................ 1

Première partie : LA MAIRIE DE COTONOU

ET SON SYSTEME

BUDGETAIRE

................................................. 4

Chapitre I : Cadre théorique de l'étude

du système budgétaire ................ 5

Section 1 : Présentation de la

Mairie de Cotonou ........................ 5

Section 2 : Les préalables de

l'étude .......................................12

Chapitre II : Présentation du système

budgétaire de la Mairie de Cotonou... 27

Section 1 : Les organes et les

documents utilisés ........................ 28

Section 2 : Fonctionnement du

système ................................... 30

Deuxième partie : ANALYSE DU SYSTEME

ET SUGGESTIONS..... 36

Chapitre I : Evaluation du système

................................................ 38

Section 1 : Mise en évidence des

écarts ................................... 38

Section 2 : Forces et Faiblesses du

système budgétaire de la Mairie

de Cotonou

...................................................... 56

Chapitre II : Propositions d'amélioration et

recommandations ................ 59

Section 1 : Propositions

d'amélioration .................................... 60

Section 2 : Recommandation

................................................ 65

CONCLUSION GENERALE

..................................................... 69

A la veille des années 1990, les entités

territoriales au Bénin possédaient un statut hydride. La

conférence des forces vives de la nation tenue en février 1990 au

Bénin et la constitution du 11décembre 1990 qui a suivi ont

consacré, à travers les articles 150 à 153 la

nécessité et l'urgence de créer des collectivités

locales décentralisées avec comme rôle majeur d'impulser le

développement local.

L'exercice de la démocratie à la base à

travers la décentralisation est devenu une réalité depuis

l'installation des premiers conseils communaux et municipaux en février

2003.

La décentralisation est en effet le système

d'administration qui consacre le partage du pouvoir, des compétences,

des responsabilités et des moyens entre l'Etat et les

collectivités territoriales.

Les lois N° 97-029 et 98-005 du 15 janvier 1999 en leur

3ème chapitre énoncent clairement sur les missions

et attributions des communes en général et celle à statut

particulier : infrastructures, environnement, hygiène,

salubrité, santé, transport, sécurité et

communication.

La démocratie et le développement

économique au niveau local constituent donc les principaux indicateurs

de succès de la décentralisation. Par ailleurs une

démocratisation au niveau local n'a de sens que si elle est

accompagnée de la bonne gouvernance. Cela exige une administration

locale performante, attachée aux principes de rigueur, de transparence,

de probité et d'honnêteté dans l'exécution des

taches relevant de ses compétences. Pour mener à bien leurs

missions, les municipalités doivent choisir et préparer l'avenir

sur des bases scientifiques afin de ne plus subir les effets néfastes de

l'évolution de l'environnement économique dans lequel elles

opèrent. Elles doivent maîtriser au mieux l'environnement pour en

tirer tout ce dont elles ont besoin en vue de se garantir un succès

développement. Pour cela, il leur est nécessaire de se doter

d'outils leur permettant de faire des prévisions à court, moyen

voire long terme pour ne pas naviguer à vue et assurer à leurs

administrés un développement local durable. L'un des outils

primordial à la portée des municipalités se trouvent

être le budget ; d'où l'importance à accorder à

la mise en place d'un système budgétaire efficient dans toute

municipalité qui se veut être performante.

La situation géographique et le pole économique

qu'est la ville de Cotonou font drainer vers elle un important nombre de

trafic. Cette dernière se trouve désormais confronter à

des problèmes de gestion performante et à des difficultés

d'atteinte de ses objectifs.

Eu égard à tout ce qui précède, il

est impérieux de s'assurer que la municipalité de Cotonou

utilise le budget comme un véritable instrument de gestion

indispensable, lui permettant de promouvoir ses activités, d'atteindre

de bons résultats et de disposer d'un système budgétaire

efficace.

C'est dans cette perspective que nous avons choisi de

réfléchir sur la dimension budgétaire de la gestion

à la mairie de Cotonou, à travers le thème :

« Contribution à

l'amélioration du système budgétaire de la Mairie de

Cotonou ».

Ce thème sera traité en deux parties :

- la première sera consacrée au cadre

théorique de l'étude du système budgétaire et

à sa présentation ;

- la deuxième s'intéressera à

l'évaluation de ce système et à la formulation de

propositions d'amélioration.

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE DU

SYSTEME

BUDGETAIRE

Ce chapitre sera consacré d'une part à la

présentation de la mairie de Cotonou et d'autre part, aux

préalables de l'étude.

SECTION 1 : PRESENTATION DE LA MAIRIE DE

COTONOU

Paragraphe 1 : Cadre historique et institutionnel.

Le cadre administratif et juridique de la gestion

des collectivités qui a prévalu jusqu'à la veille des

élections municipales de décembre 2002 faisait

référence à la loi organique n° 81-009 du10 Octobre

1981. Cette loi portait organisation, attribution et fonctionnement des organes

locaux du pouvoir d'Etat de leurs organes exécutifs. Elle a

été abrogée par les lois n° 90-006 et 90-007 du 15

mai 1990. Durant la période de transition, c'est la loi 90-008 du 13

Août 1990 qui a fixé le cadre juridique des Circonscriptions

Administratives

La mairie de Cotonou est une administration publique locale.

Divers changements politiques lui ont valu au fil du temps, les appellations de

Commune de Cotonou (1956 à 1961 et 1964 à 1966), Administration

Urbaine de Cotonou (1966 à 1967 et 1974), District Urbain de Cotonou

(1974 et 1990) et Circonscription Urbaine de Cotonou (1990 à 2003).

Aujourd'hui, régie par un statut particulier à la faveur de la

décentralisation (Loi N° 97 029 du 15 janvier 1999), elle

vient de connaître une nouvelle appellation : Ville de Cotonou.

Capitale économique du Bénin, la commune de Cotonou avec ses

665 100 habitants et ses 75km2 compte treize (13) arrondissements et cent

quarante quatre (144) quartiers de villes (Recensement de 2002).

L'une des principales implications découlant de

l'application des lois de décentralisation au Bénin est la

répartition des pouvoirs entre l'Etat et les nouvelles entités

autonomes. Cette question demeure permanente dans les rapports entre l'Etat et

les collectivités locales à cause de l'épineux

problème lié au transfert de ressources et de

compétences.

Dans ce cadre, la loi N° 97-028 du 15 janvier 1999

portant Organisation de l'Administration Territoriale en République du

Bénin dispose en son article 3 : « Des lois et

règlements, dans leurs domaines respectifs, déterminent notamment

la répartition des compétences entre l'Etat et les Communes,

ainsi que la répartition des ressources publiques, les garanties

statutaires accordées aux personnes des collectivités

territoriales, le mode d'élection et le statut des élus, les

conditions d'exercice de la tutelle par le représentant de l'Etat, le

statut des grandes villes ».

La loi 97-029 du 15 janvier portant Organisation des Communes

à Statut Particulier, dans son 3ème chapitre traite

des compétences des communes. Cette dernière distingue en son

article 82, trois (03) séries de compétences : les

compétences propres de la commune, les compétences de l'Etat

qu'elle a sous son contrôle et les compétences qu'elle partage

avec l'Etat.

Paragraphe 2 : Missions de la Mairie de Cotonou

La Municipalité de Cotonou en tant que

collectivité territoriale décentralisée, se

caractérise par ses missions de conception, de programmation et de mise

en oeuvre des actions de développement économique, social et

culturel.

La Mairie de Cotonou, à travers le conseil municipal et

le maire est assignée des missions en matière :

v du développement local, de l'aménagement de

l'habitat et l'urbanisme ;

v des infrastructures, de l'équipement et des

transports ;

v de l'environnement, de l'hygiène et de la

salubrité ;

v de l'alphabétisation des adultes ;

v de la santé, l'action sociale et culturelle ;

v de services marchands et d'investissement

économique.

Elle a à charge la construction, les réparations

et l'équipement des établissements publics d'enseignement

secondaire et des centres publics de formation de niveau communal. Elle

élabore son plan de circulation urbaine, organise les transports urbains

collectifs, installe et entretien les feux de signalisations. Elle a

également à charge l'information de la population sur la vie de

la cité. Les responsables de la sécurité soumettent au

conseil municipal le plan de sécurité publique et de lutte contre

la délinquance et la criminalité.

Paragraphe 3 : Structure organisationnelle de la Mairie

de Cotonou.

L'un des principaux objectifs de la

décentralisation est de rapprocher l'administration de

l'administré afin de favoriser le développement. A cet effet la

commune a le choix entre l'organigramme proposé par la maison des

collectivités locales et l'adoption d'un organigramme propre compte

tenue de sa spécificité.

L'Administration municipale de Cotonou s'est

dotée d'une structure organisationnelle qui répond au mieux

à ses aspirations de développement.

La description de cette structure permettre de cerner les

différents services de la Municipalité de Cotonou (voir annexe

1), leurs attributions respectives de même que les relations qui existent

entre eux.

A- Les Attributions du Maire

Les attributions du maire sont définies par la loi

N° 97-029 du 15 janvier 1999 en sa sous-section 2. Le Maire est le

premier responsable de la commune.

A ce titre, il exerce diverses fonctions

d'intérêt communal et des fonctions d'intérêt

national. Il est chargé d'exécuter les

délibérations du conseil communal. Il exerce d'importantes

attributions à savoir :

ü représenter la commune dans les actes de la vie

civile ;

ü élaborer et exécuter le budget de la

commune ;

ü gérer les biens de la commune ;

ü recruter et gérer le personnel de la

commune ;

ü délivrer certaines autorisations

d'urbanisme ;

ü représenter la commune en justice et dans la

passation des contrats ;

ü veiller à la bonne organisation des

élections ;

ü publier les lois et règlements et veiller

à leur application ;

ü assurer la police administrative, la

tranquillité, l'ordre public,

ü assurer le recouvrement des impôts, taxes et

droits communaux.

Il est l'officier d'Etat civil ; il reçoit les

déclarations de naissance, de décès, célèbre

les mariages, délivre les actes, les jugements de naissance, de

décès. Le Maire est assisté dans l'exercice de sa mission

par un assistant et trois adjoints.

B- Les attributions du Contrôleur

Général des Services Municipaux.

Il exerce :

ü un contrôle à priori sur toute

décision à incidence budgétaire, financière et

comptable immédiate ou différée ;

ü un contrôle concomitant sur l'exécution

des engagements contractuels des tiers envers la commune ainsi que les

diligences relevant des services.

C- Les Attributions du cabinet du

maire

Le cabinet du maire dispose à sa tête un

directeur qui a pour rôle de :

ü diriger le cabinet du maire ;

ü anticiper et suivre la mise en oeuvre du projet de

ville ;

ü aider à assurer la cohésion de la

majorité municipale ;

ü assurer la coopération de la ville avec les

autres villes nationales et internationales.

Il doit également de façon permanente et

spécifique soutenir l'action du Maire et des élus, assurer les

relations avec la presse, préparer les diverses interventions du Maire,

suivre les affaires réservées, représenter le Maire

à l'extérieur ou au sein de la collectivité, organiser

l'agenda du Maire, suivre le fonctionnement des services municipaux et assurer

le suivi de la mise en oeuvre des décisions du Maire. Le directeur de

cabinet a sous sa responsabilité le chef de cabinet et le chef de

protocole.

D- Les Attributions du Secrétariat

Général.

Ce service dispose à sa tête d'un

Secrétaire Général qui est le chef de l'administration

municipale. Il assure sous l'autorité du Maire, la gestion, l'animation

des services administratifs communaux et veille à leur bon

fonctionnement. A ce titre, il assure :

ü la coordination de l'avancement des grands

projets ;

ü le suivi et la coordination de l'action des services

extérieurs mis à sa disposition ;

ü l'organisation, l'impulsion et la coordination des

services communaux.

Le secrétaire général est assisté

d'un adjoint. Il a sous sa responsabilité les directions

suivantes : la Direction des Services Administratifs et Juridiques (DSAJ),

la Direction des Services à la Population (DSAP), la Direction des

Services Economiques et Financiers (DSEF), la Direction de la Prospective et du

Développement Municipal (DPDM), la Direction des Services Techniques

(DST) et la Direction de la Sûreté Municipale (DSM).

1- Les attributions

de la Direction des Services Administratifs et Juridiques

(DSAJ)

La Direction des Services Administratifs et Juridiques

rassemble les services fonctionnels à l'interne, elle a pour principale

attribution la gestion du personnel (le regroupement des agents, la gestion de

leur carrière, les congés et repos, le mouvement du

personnel,...)

2- Les attributions de la Direction des

Services à la Population (DSAP)

La Direction des Services à la Population constitue un

regroupement des services en relation permanente avec la population communale.

A cet effet, elle assure les actes de l'état civil, le contrôle du

secrétariat des arrondissements, la gestion des dossiers des chefs de

quartier. Elle s'occupe également de la délivrance

d'autorisations pour des manifestations à caractère politique,

religieux, culturel et sportif. Elle s'occupe par ailleurs de l'assistance aux

couches sociales en difficulté (handicapés, démunis,

sinistrés et autres).

3- Les attributions de la Direction de la

Prospective et du Développement Municipal (DPDM).

La Direction de la Prospective et du Développement

Municipal a en charge :

ü la gestion des assistants chargés de la

prospective et du développement des arrondissements ;

ü l'animation des comités de développement

des quartiers (CDQ) ;

ü l'appui aux initiatives communautaires ;

ü la gestion des indicateurs de développement

notamment, l'élaboration des questionnaires, le traitement et l'analyse

des données recueillies ;

ü l'assainissement et la promotion des

localités ;

ü la détermination des grands projets de

développement pour la ville ;

ü l'aide aux autres acteurs chargés du

développement à réaliser un diagnostic participatif et

ascendant.

4- Les Attributions de la Direction des

Services Techniques (DST)

La Direction des Services Techniques est chargée

de :

ü l'animation de l'équipe des cadres

techniques ;

ü l'assainissement et la propreté

urbaine ;

ü l'aménagement, la réfection et

l'entretien des voies urbaines ;

ü le suivi de l'eau, de l'électricité et de

l'éclairage public ;

ü l'urbanisme, l'architecture et les

constructions ;

ü la circulation urbaine et les transports ;

ü la prévention des risques, l'aménagement

et l'entretien des espaces verts et du cadre de vie ;

ü la gestion opérationnelle des équipements

et des infrastructures de la ville.

5- Les attributions de la Direction des

Services Economiques et Financiers (DSEF).

La Direction des Services Economiques et Financiers constitue

l'une des directions clés de l'administration municipale. Elle a pour

attributions :

ü l'élaboration des procédures de

contrôle de gestion ;

ü l'élaboration des tableaux de bord

financiers ;

ü le suivi du patrimoine de la commune ;

ü le suivi des affaires domaniales ;

ü la mobilisation des ressources de la ville ;

ü l'organisation des conférences

budgétaires ;

ü la préparation et l'exécution du budget

communal après son vote par le conseil municipal et son approbation par

l'autorité de tutelle ;

ü l'assurance des relations avec les organismes

financiers et les prestataires.

Elle est composée de deux départements à

savoir le Département des Services Financiers (DSF) et le

Département des Services Economiques (DSE).

Les départements ensemble sont composés de sept

(7) services.

SECTION 2 : LES PREALABLES DE L'ETUDE

Dans cette section, il sera procédé d'une part

à l'exposé des problèmes de gestion budgétaire de

la Mairie de Cotonou, à la formulation des objectifs et des

hypothèses de travail, et d'autre part, à la réalisation

d'une revue de littérature et à la description de la

démarche à suivre pour effectuer notre travail.

Paragraphe 1 : problématique, objectifs et

hypothèses.

A- Problématique

Depuis l'historique Conférence des Forces Vives de la

Nation de février 1990, le Bénin a opté pour le

libéralisme économique.

Dès lors, la réduction des

déséquilibres macro-économiques insoutenables

hérités de la décennie 80, amorcée depuis la mise

en oeuvre des Programmes d'Ajustements Structurels (PAS), est devenue une

priorité du gouvernement béninois .Ce nouveau cap, marqué

par la libéralisation de l'activité économique, n'est pas

sans conséquences sur l'administration en général et en

particulier celle territoriale.

Avant les premières élections communales et

municipales du 15 décembre 2002, la gestion et l'administration des

collectivités locales relevaient des sous- préfets ou des chefs

de circonscriptions urbaines nommées par l'Etat central. Le

décret N°906-309 du 27 octobre 1990 a créé à

cet effet 67 Sous Préfectures et 10 Circonscriptions Urbaines. L'auto

administration des collectivités locales et l'abandon au profit de ces

dernières de certaines prérogatives par le pouvoir central

nécessitent de leur part des compétences techniques,

institutionnelles et surtout financières. Dans un contexte

marqué par les transferts de compétences et de ressources parfois

difficiles voire tumultueux, la municipalité de Cotonou est

confrontée à un défit majeur : celui d'offrir un

service public de qualité à des administrés de plus en

plus exigeants face à la nouvelle politique d'émergence

désormais affichée comme vision par le Bénin.

Les nouvelles collectivités territoriales ne sauraient

rester en marge de l'effectivité et de la réussite d'une telle

vision. La Mairie de Cotonou étant une commune à statut

particulier et de surcroît la première ville du Bénin est

concernée à plus d'un titre par l'amélioration de ses

services.

Dans le but d'apporter un remède approprié aux

organisations du secteur public, des travaux ont été menés

tels que F. Adekounté (1996) dans « Entreprises publiques

Béninoises : la descente aux enfers ») en vue de

diagnostiquer les maux qui les minent. Les résultats issus de ces

travaux ont permis de relever entre autres insuffisances :

ü le non respect du profil dans le choix des dirigeants

ou des organisations ;

ü la gestion peu orthodoxe des organisations publiques

(malversations, détournements, décaissement

anarchiques) ;

ü la mauvaise fixation des objectifs lors de

l'élaboration du budget ;

ü l'inexistence d'un suivi rigoureux de

l'exécution du budget.

La Municipalité de Cotonou, en tant que

collectivité locale donc une organisation publique dont le principal

outil de base est le budget n'est pas à l'abri de ces différents

problèmes de gestion, surtout ceux relevant du domaine

budgétaire. Ces problèmes se rapportent essentiellement

à :

- l'inexistence à l'avance d'un calendrier

budgétaire de façon permanente

- l'absence d'un système de contrôle

budgétaire ;

- la non exploitation rigoureuse des directives contenues dans

le budget lors de la phase d'exécution des ordonnancements des

dépenses.

A tous ces problèmes, s'ajoutent les difficultés

de recouvrement des recettes et l'hostilité de l'environnement. De plus,

la domiciliation du compte de

la Mairie de Cotonou à la Recette Perception n'est

toujours pas un atout pour saisir à temps les opportunités

nouvelles.

Au regard de ces différents problèmes que

rencontre la Mairie de Cotonou dans

sa gestion quotidienne, un certain nombre de questions

méritent d'être posées :

o les normes en matière d'élaboration,

d'exécution et de contrôle budgétaire sont-elles

respectées à la Municipalité de Cotonou ?

o la procédure budgétaire de la Mairie de

Cotonou favorise t-elle l'amélioration de ses performances ?

Ces questions nous amènent naturellement

à réfléchir sur le thème :

« Contribution à

l'amélioration du système budgétaire de la Mairie de

Cotonou ».

Pour examiner toutes ces préoccupations, notre

étude s'appesantira sur son aspect général et

spécifique à partir des objectifs de recherche et des

hypothèses de travail. Mais au préalable, nous allons faire part

de l'intérêt de notre étude.

B- Intérêt de

l'étude

Pour la plupart des dirigeants d'entreprise ou d'organisation,

le système de gestion se limite à l'enregistrement des

opérations courantes effectuées avec les tiers et à la

tenue des documents comptables tels que le grand-livre, le livre journal, la

balance, les états financiers et pour notre cas précis le compte

administratif et les pièces justificatives. Ainsi, nous remarquons

qu'une faible importance est accordée au budget. Ce constat est fait

dans presque toutes les entreprises, en particulier celles privées.

Celle qui sont dans le portefeuille de l'Etat l'établissent par

obligation légale et de ce fait, ne le considèrent pas comme un

véritable instrument de gestion, mais plutôt comme une

formalité. Notre but à travers ce thème est de nous

intéresser à l'importance qui est accordée au budget

à la municipalité de Cotonou à travers son système

budgétaire. Pour ce faire, nous allons analyser ce système. Cette

analyse nous permettra de faire des suggestions pouvant favoriser son

amélioration et donner au budget, sa place dans le système de

gestion de la Mairie de Cotonou.

C- Objectifs et hypothèses

L'objectif général de notre étude est de

contribuer à l'amélioration du système budgétaire

de la Mairie de Cotonou.

Pour ce faire, trois (03) problèmes spécifiques

ont été identifiés dans la gestion budgétaire. A

ces problèmes seront associés des objectifs et des

hypothèses spécifiques.

Problème spécifique

1 : Insuffisances dans la procédure

budgétaire.

Objectif spécifique

1 : Proposer des solutions pour améliorer la

procédure budgétaire.

Hypothèse spécifique

1 : l'Absence d'un calendrier budgétaire permanent et

les méthodes d'évaluation prévisionnelles non

harmonisées expliquent les insuffisances dans la procédure

budgétaire.

Problème spécifique

2 : Absence d'un bon système de contrôle

budgétaire.

Objectif spécifique

2 : Proposer une approche de solutions pour renforcer le

système de contrôle budgétaire.

Hypothèse spécifique

2 : Le manque de moyens humains et d'outils pertinents de

contrôle budgétaire empêchent la Mairie de Cotonou d'avoir

un bon système de contrôle budgétaire.

Problème spécifique

3 : Baisse du niveau des performances

Objectif spécifique

3 : Examiner l'impact du budget sur les performances de la

Mairie de Cotonou

Hypothèse spécifique

3 : Le budget de la Mairie de Cotonou ne favorise pas

l'amélioration de ses performances.

Tableau n° : TABLEAU DE BORD DE

L'ETUDE

|

Niveau de l'étude

|

Problèmes

|

Objectifs

|

Causes

supposées

|

Hypothèses

|

|

Général

|

La gestion du système budgétaire.

|

Contribuer à l'amélioration du système

budgétaire.

|

Insuffisance de moyens et manque de volonté des

dirigeants dans l'application des principes budgétaires.

|

|

|

Spécifique

S

P

é

c

i

f

i

q

u

e

|

1

|

Insuffisances dans la procédure budgétaire

|

Proposer des solutions pour améliorer la

procédure budgétaire

|

Absence d'un calendrier budgétaire permanent et les

méthodes d'évaluation prévisionnelles non

harmonisées.

|

Absence d'un calendrier budgétaire permanent et les

méthodes d'évaluation prévisionnelles non

harmonisées expliquent les insuffisances dans la procédure

budgétaire.

|

|

2

|

Absence d'un bon système de contrôle

budgétaire.

|

Proposer une approche de solutions pour renforcer le

système de contrôle budgétaire.

|

Le manque de moyens humains, d'outils pertinents de

contrôle budgétaire.

|

Le manque de moyens humains et d'outils pertinents de

contrôle budgétaire empêchent la Mairie de Cotonou d'avoir

un bon système de contrôle budgétaire.

|

|

3

|

Baisse du niveau des performances.

|

Examiner l'impact du budget sur les performances de la Mairie

de Cotonou.

|

_

|

Le budget de la Mairie de Cotonou ne favorise pas

l'amélioration de ses performances.

|

Paragraphe 2 : Revue de littérature et

méthodologie de recherche.

A- Revue de

littérature

Toute recherche suppose la maîtrise de quelques savoirs

dans un domaine. Il nous est donc indispensable de faire recours aux

études antérieures ayant trait à notre thème. Mais

au préalable, nous apporterons quelques précisions conceptuelles

et sémantiques concernant les notions fondamentales utilisées

dans ce travail.

1- Clarification de concepts

a) Gestion

budgétaire

De nombreuses définitions ont été

formulées par les auteurs, mettant chacune l'accent sur un ou plusieurs

aspects du concept.

Le plan comptable définit la gestion budgétaire

comme « le mode de gestion consistant à traduire en programmes

d'action chiffrés appelés budgets, les décisions prises

par la direction avec la participation des responsables ». Il parait

nécessaire d'ajouter un aspect supplémentaire à cette

définition : celui de la comparaison à posteriori des

réalisations avec ces mêmes prévisions, par la mise en

évidence d'écarts significatifs qui doivent entraîner des

actions correctives.

Pour Meheut (1994), la gestion budgétaire est

« l'ensemble des méthodes permettant de définir les

objectifs chiffrés de l'entreprise, de fixer aux différentes

fonctions des objectifs cohérents, d'établir les budgets et tout

au long de l'année, de détecter au plus tôt les risques de

déviation afin de déclencher les mesures

appropriées ».

b) Gestion

prévisionnelle

Selon les auteurs du Plan Comptable

Général, « la gestion prévisionnelle est le

mode de gestion qui repose sur un modèle représentatif des

activités futures de l'entreprise ». Ce modèle exprime

le choix des moyens retenus pour atteindre les objectifs fixés.

Cependant, il faut noter que le processus conduisant à ce choix n'est

pas expliqué.

Pour combler cette insuffisance, Deprez et Duvant (1994)

diront que « la gestion prévisionnelle est un système

de gestion orienté vers le futur, qui va permettre aux responsables de

disposer d'une information préalable à la prise de

décision et qui va les aider dans la définition et la fixation de

leurs objectifs ».

Pour ces auteurs, la gestion prévisionnelle inclut le

plus souvent la planification et la gestion budgétaire. Ainsi, à

la prévision à long et moyen terme, correspond une estimation

à court terme souvent d'un an, de l'activité

prévisionnelle de l'entreprise.

c) Système

Selon le dictionnaire Larousse, « un système

est un ensemble ordonné de principes formant un corps de

doctrines ».

Cette définition est une définition d'ordre

général et ne fait pas ressortir l'aspect économique du

concept. Dans le contexte économique, Labourier (1994), définit

le système comme « un ensemble complexe

d'éléments hétérogènes, combinés de

manière à produire un résultat ».

De cette définition, il ressort trois idées

principales :

§ Un système est un ensemble ;

§ Un système est composé

d'éléments hétérogènes ;

§ Les éléments constitutifs d'un

système concourent à la réalisation d'un

même objectif.

Cette définition parait plus complète et met

l'accent sur l'atteinte d'un objectif. Il faut noter qu'il existe plusieurs

types de système parmi lesquels figure le système

budgétaire.

d) Le système

budgétaire

Pour M. Fatoké, le système budgétaire est

défini comme « une méthode de gestion

prévisionnelle à court terme, fondée sur les moyens

à mettre à la disposition des responsables, pour atteindre les

objectifs fixés conformément au plan stratégique

défini par la direction ».

Cette définition parait incomplète car elle ne

met pas l'accent sur le contrôle qui est un élément

indispensable dans tout système budgétaire.

Pour combler cette insuffisance, nous allons prendre la

définition de Gervais (1994) qui définit le système

budgétaire comme « un système de gestion

prévisionnelle à court terme comprenant des budgets et un

processus de contrôle budgétaire ».

e) Budget

Le mot « budget vient du vieux français

« bougette ». Au moyen âge, la bougette était

la bourse dans laquelle le marchand entassait ses écus lorsqu'il avait

à se déplacer. Avoir la bougette, signifiait se préparer

à partir en voyage (en quelque sorte entreprendre), mais

également programmer ses dépenses et réunir la somme

d'argent dont on aurait besoin pour faire face aux nécessités de

la route.

Ce premier sens donné au budget, l'identifie à

un objet que l'on utilise pour garder l'argent nécessaire dont on se

servirait pour faire un voyage ou un déplacement.

Mais au fil du temps, le concept évoluera et fera

l'objet de plusieurs interprétations. Ainsi, il ne sera plus

considéré comme un objet, mais plutôt comme un plan

d'action conçu pour atteindre un objectif donné, sur une

période déterminée.

C'est ainsi que Christiane et Christian Raulet (1994), dira

que « le budget est l'expression quantitative et

financière d'un programme d'action envisagé pour une

période donnée ».

Cette définition diffère de la première,

en ce sens qu'elle prend en compte non seulement l'aspect financier, mais aussi

l'aspect quantitatif et le facteur temps, qui sont des éléments

non négligeables dans la réalisation de tout objectif.

Cependant, il faut noter que la définition de Raulet

est incomplète dans la mesure où elle ne fait pas ressortir les

notions de coordination et de résultats qui constituent d'importants

facteurs dans le concept du budget.

Pour corriger cette imperfection, Bénoît (1982)

dira que « le budget est un ensemble coordonné de

prévisions qui permet de connaître par anticipation, quelques

résultats considérés comme les résultats

clés recherchés par le chef d'entreprise ».

Il ressort de cette définition deux idées

principales à partir de certains mots clés qui y

figurent :

- le mot « coordonné », marque la

nécessité d'éviter des actions individuelles ou

parcellaires divergentes ne respectant pas la ligne de conduite tracée

par le budget ;

- le mot « résultat », qui

sous-entend l'idée d'une sélection au niveau des objectifs et des

tests d'efficacité.

f) Le contrôle de

gestion

Le Plan Comptable de 1982 définit le contrôle de

gestion comme « l'ensemble des dispositions prises pour fournir aux

dirigeants et aux divers responsables, des données chiffrées,

périodiques, caractérisant la marche de l'entreprise. Leur

comparaison avec des données passées ou prévues peut, le

cas échéant inciter les dirigeants à déclencher

rapidement les mesures correctives appropriées ».

Cette approche limite le contrôle de gestion à

des procédures mécaniques de rétroaction, sans tenir

compte des orientations stratégiques, ni du management de

l'organisation.

Pour combler cette insuffisance, Antony (1998) dira que

« le contrôle de gestion est le processus par lequel les

dirigeants s'assurent que les ressources sont obtenues et utilisées avec

efficacité (par rapport aux objectifs) et efficience (par rapport aux

moyens employés) pour réaliser les objectifs de

l'organisation ».

Cependant, il faut noter que depuis la seconde guerre

mondiale, avec l'évolution de l'environnement, des comportements et des

besoins nouveaux sont apparus et les entreprises ont donnés des

dimensions supplémentaires au concept : celle de conseil et de

pilotage de l'organisation

g) Le contrôle

budgétaire

Pour H. Court et J. Leurion (1982), le contrôle

budgétaire est « un contrôle de gestion

caractérisé notamment par la comparaison périodique des

données prévues dans les budgets ».

Au fil du temps, le concept va évoluer et sera

défini par Gervais (1994) comme « une

comparaison permanente des résultats réels et des

prévisions chiffrées figurant aux budgets afin de :

- rechercher la (ou les) cause(s) d'écarts ;

- informer les différents niveaux

hiérarchiques ;

- prendre les mesures correctives éventuellement

nécessaires ;

- apprécier l'activité des responsables

budgétaires ».

En ce sens, le contrôle budgétaire est une

fonction partielle du contrôle de gestion dont dépend la

qualité de ses interventions. Il pourrait être pleinement

perçu par les responsables opérationnels comme un service qui les

aide à maîtriser et à améliorer leur gestion. Il

incitera au dialogue et à la communication.

2- Etudes empiriques sur la gestion

budgétaire des entreprises publiques

Plusieurs auteurs ont réalisé des études

sur la gestion budgétaire des entreprises en mettant en exergue les maux

de son dysfonctionnement.

C'est ainsi que Hounsa (1993), dans son

mémoire intitulé « Diagnostic financier et

comptable de la COBENAM », en voulant s'intéresser au

système budgétaire de la compagnie, a révélé

que le budget n'est pas réellement mis à la disposition de ses

responsables opérationnelles. Ce qui fait que ces derniers ne

l'exploitent pas et le considèrent comme une pure formalité.

Aussi a-t-il constaté que malgré l'existence du budget, la

gestion de la Compagnie reste improvisée.

Pour remédier à ces problèmes, il a

suggéré la conception d'objectifs précis, la mise en place

d'une unité de contrôle de gestion et de planification et d'une

organisation fondée sur la délégation des pouvoirs.

Choukpa (2004), dans son étude sur

« Le diagnostic du système budgétaire de

l'ORTB », a constaté que l'Office ne dispose pas d'un

manuel de procédures budgétaires ; cet état de chose

entrave le suivi efficient des normes d'élaboration du budget et des

instruments de mesures de l'activité. Il a également

souligné que les méthodes de prévision sont peu fiables et

celles qui sont appliquées ne reposent pas sur des bases scientifiques.

Il en résulte alors des écarts injustifiés entre les

réalisations et les prévisions budgétaires.

Afin d'apporter des solutions appropriées à ces

différents problèmes, il a suggéré que

l'élaboration des budgets soit axée sur une méthode

rigoureuse de détermination des objectifs et des moyens

nécessaires pour atteindre ces objectifs. De plus, il a proposé

la mise en place d'un système de contrôle budgétaire

adapté à la structure de l'ORTB.

Gervais (1994), dans son ouvrage

« Contrôle de Gestion », pour

remédier aux problèmes de gestion budgétaire que

rencontrent les entreprises, a mis l'accent sur les principales étapes

d'élaboration du budget à savoir :

· le rappel ou la détermination des objectifs de

la firme pour l'année à venir ;

· la réalisation d'études

préparatoires ;

· la construction de projet de budgets ;

· le choix de l'un d'entre eux : le pré

budget ;

· l'élaboration des prévisions

définitives.

Dans la perspective d'aider les responsables en charge de la

gestion budgétaire dans les entreprises, Chidikofan

(2005), du Centre de Perfectionnement et d'Assistance en Gestion des

Entreprises (CE.P.A.G), lors de la formation sur « la

gestion budgétaire », a souligné que

l'élaboration du budget découle surtout d'une bonne

planification.

Aussi, a-t-il ajouté que le budget, après

adoption, doit faire l'objet d'une exécution rigoureuse et d'un

contrôle permanent.

Ces différentes études montrent qu'il faut

encore beaucoup de recherches sur les difficultés que rencontrent les

organisations publiques, en général et la Mairie de Cotonou en

particulier.

C'est dans cette optique que s'inscrit notre étude sur

le système budgétaire de la Mairie de Cotonou.

B- Méthodologie de recherche

Il s'agira pour nous, d'indiquer ici la démarche suivie

pour la collecte des données nécessaires à la

réalisation de l'étude ainsi que les outils d'analyse

utilisés.

1- Outils de collecte des données

La collecte des données a été faite

à travers la recherche documentaire et les entretiens directs.

v La recherche documentaire

Cette recherche a consisté en l'exploitation des

ouvrages, mémoires et tout document pouvant faciliter la

rédaction de notre mémoire. Elle a été

complétée par les informations issues des états

financiers, des budgets et rapports d'activités des années

antérieures de la Mairie de Cotonou.

v Les entretiens directs

Cet outil a été très déterminant

dans cette étude pour une bonne qualité des

informations spécifiques recherchées ou détenues par les

personnes ressources. Les entretiens ont été

réalisés avec les responsables en charge de la conduite de la

procédure budgétaire de la Mairie de Cotonou. Ces entretiens

ont été conduits sur la base du guide d'entretien dont le

modèle figure à l'annexe 2 ci-joint.

2- Outils d'analyse des données

Les données ainsi collectées ont

été analysées en vue d'une synthèse

générale de l'étude.

Pour ce faire, les budgets et les documents relatifs à

leur exécution, les rapports d'activités ainsi que les

états financiers seront examinés. Sur la base de ces documents,

nous aurons à confectionner des tableaux comparatifs des

prévisions et réalisations. Cette démarche nous

amènera à dégager les écarts qui feront l'objet

d'analyse et d'interprétation. Cette analyse sera approfondie par le

calcul de quelques ratios. Nous aurons également à tracer des

graphiques afin de mettre en relief les résultats obtenus et de suivre

aisément leur évolution.

C- Cadre opératoire

Ici, nous fixerons les bases qui nous permettrons de confirmer

ou

d'infirmer nos hypothèses.

· La première hypothèse sera testée

en prenant comme base, les prévisions

des recettes des trois (03) premières années

d'étude. Nous allons dégager la tendance générale

de ces prévisions par la Méthode des Moindres Carrés

Ordinaires (MMCO) et déterminer par cette tendance les prévisions

de recettes des deux (02) dernières années.

Nous allons ensuite, calculer l'erreur moyenne (e). En

observant l'écart entre les prévisions par la MMCO et celles de

la Mairie de Cotonou, si (e) tend vers zéro (0) le système

budgétaire est correct. Dans le cas contraire, le système

budgétaire de la Mairie de Cotonou comporte des insuffisances et est

défaillant.

· La deuxième hypothèse sera testée

en calculant l'indicateur de signal

d'alerte (Ai).Si le signal d'alerte dépasse quatre (04)

en valeur absolue

(car 3. = 4.MAD), alors le système budgétaire

est hors contrôle.

Avec MAD = l'écart moyen absolu ou Mean Absolute

Deviation.

· La troisième hypothèse trouvera sa

vérification sur la base des entretiens réalisés avec les

agents à divers niveaux du système de gestion budgétaire

de la Mairie de Cotonou.

D- Limites de

l'étude

Lors de la réalisation de ce travail, nous avons

rencontré un certain nombre de difficultés.

Les difficultés rencontrées sont de plusieurs

ordres. En effet nous avons commencé notre stage à une

période où le budget 2009 était à sa phase

d'adoption de même, le stage est terminé avant la période

pré budget 2010, ce qui n'a pas permis de poser le maximum de questions

et de vivre l'opération pour pouvoir mieux l'apprécier.

Pour ce qui est de l'information au sein de la Mairie, nous

avons observé une réticence au niveau de certains agents à

les fournir. Nous avons constaté qu'il n'y a pas assez de d'outils en

matière de prévision budgétaire dans le domaine de

l'administration territoriale.

Par ailleurs, nous avons été confrontés

au problème de non disponibilité des informations de l'exercice

2008. Ce qui ne nous a pas permis d'étendre notre étude jusqu'en

2008 et de la limiter en 2007.

Ces difficultés ainsi énumérées

apportent certainement des limites et insuffisances à certains de nos

résultats.

CHAPITRE II : PRESENTATION DU SYSTEME BUDGETAIRE

DE LA

MAIRIE DE COTONOU

Il sera question dans ce chapitre d'étudier les

éléments du système budgétaire

de la Mairie de Cotonou d'une part et son mode de fonctionnement

d'autre part.

SECTION 1 : LES ORGANES ET LES DOCUMENTS

UTILISES

Pour confectionner des budgets, il faut identifier les

responsables et cerner avec soin l'étendue de leur pouvoir ainsi que les

objectifs qui leur sont assignés. Ce qui revient à

déterminer clairement et sans ambiguïté les attributions des

centres de responsabilités recensés.

Dans cette section, nous essayerons de préciser les

organes chargés de la gestion budgétaire et nous examinerons par

la suite les différentes procédures suivies en la

matière.

Paragraphe 1 : Les organes chargés

de la gestion budgétaire à la Mairie de Cotonou

La gestion budgétaire de la Municipalité de

Cotonou est assurée par les structures de décisions

stratégiques et les directions techniques. La direction

des services économiques et financiers (DSEF) est la structure

chargée de l'élaboration et de l'exécution du budget. Elle

comprend deux (02) départements à savoir : un

Département des Services Economiques (DES) et un Département des

Services Financiers (DSF). Chaque département comporte des services.

Pour le département des services économiques on peut citer :

- le Service des Gares et Parkings ;

- le Service des Marchés ;

- le Service Micro Entreprise et Tourisme.

Quant au département des Services Financiers, il

comprent :

- le Service des Affaires Domaniales ;

- le Service de la Fiscalité ;

- le Service de la Recette Propre ;

- le Service du Budget et de la Comptabilité.

Notre stage s'est déroulé au sein du Service du

Budget et de la Comptabilité.

Le Service du Budget et de la Comptabilité

comprend :

· un Secrétariat ;

· une Division de la Préparation du

Budget ;

· une Division de l'Exécution du Budget ;

· une Division de la gestion du matériel et de la

Comptabilité matière ;

et est chargé de quatre catégories de

mission : missions générales, missions permanentes, missions

spécifiques et missions particulières.

A travers la division de la préparation du budget ce

service est chargé :

? de l'élaboration des documents budgétaires

constitués des textes des projets de budget (primitif et rectificatif),

de la synthèse des propositions budgétaires et de la

rédaction de la lettre de présentation des projets de budget et

de tous les autres documents nécessaires et à sa

présentation ;

? de l'élaboration des comptes administratifs.

? du suivi de l'exécution du budget primitif et du

budget rectificatif.

Paragraphe 2 : Les documents utilisés dans la

gestion budgétaire

Les documents budgétaires à la Mairie de Cotonou

comprennent :

Le projet de budget primitif qui autorise d'une part, la

perception des impôts redevances, taxes et droits constitutifs des

recettes propres et d'autre part, l'exécution des

dépenses ;il comporte :

- dans sa première partie les dispositions relatives

aux ressources, aux charges et aux opérations de trésorerie et

l'équilibre des ressources et charges.

- dans sa deuxième partie, les moyens des services

c'est-à-dire les crédits ouverts par nature de dépense.

? Le projet de budget rectificatif ou collectif

budgétaire est pris en cours d'année,en cas de besoin ,pour

modifier,corriger,ajuster le budget primitif en tenant compte des missions

nouvelles et de la conjoncture économique,des annulations de

crédits ou des ouvertures de crédits supplémentaires

survenus en cours d'année.

? Il faut signaler que le projet de budget primitif et le

projet de budget rectificatif deviennent respectivement budget primitif et

budget rectificatif à partir de leur adoption en conseil municipal.

? La lettre de présentation est un document qui

indique les

Caractéristiques et les prévisions du budget

municipal pour l'année à venir en présentant en amont, le

point d'exécution du budget de l'année en cours et en aval les

prévisions de recettes et de dépenses et l'équilibre

général du budget.

? Les détails des recettes et des dépenses

qui présentent, selon la nomenclature budgétaire, les

libellés et les montants des recettes et dépenses avec les

prévisions de l'année pour chaque ligne ou libellé.

L'Ensemble de tous ces documents constituent le budget de la

municipalité décrivant pour une année les

opérations de recettes et de dépenses de la

municipalité.

SECTION 2 : FONCTIONNEMENT DU SYSTEME

Dans cette section, nous examinerons les différentes

étapes suivies depuis l'élaboration du budget de la Mairie de

Cotonou jusqu'à son contrôle.

Paragraphe 1 : l'Elaboration du budget primitif

Le processus d'élaboration du budget primitif à la

Mairie de Cotonou part généralement du projet de planning des

travaux budgétaires de l'année n+1.

La réception de la note d'orientation (lettre de cadrage)

du budget municipal pour l'année n+1 préparée par la DSEF

et signée par le Maire ; La préparation d'un projet de

lettre circulaire à la signature du Maire demandant d'une part aux

services de la fiscalité et de la régie des recettes propres,

à la recette perception et à la direction départementale

des impôts du littoral des propositions de recettes et de mesures

nouvelles à insérer dans le projet de budget primitif de

l'année n+1 ou dans le projet de budget rectificatif, d'autre part, aux

services dépensiers (Direction de l'Administration Municipale,

Circonscriptions Scolaires, Centre de Santé, Commissariat,

Arrondissement, Recette Perception et autres services) des propositions de

dépenses.

L'Exploitation de ces diverses informations collectées

auprès des services de recettes et de dépenses en vue de

l'estimation des recettes d'une part et des dépenses d'autre part pour

élaborer une première mouture de l'avant -projet de budget

conforme aux indicateurs de performance du PGUD et aux repères

éventuels arrêtés avec les partenaires au

développement dans le cadre de la coopération

décentralisée ;

L'Organisation des arbitrages budgétaires au niveau du

comité de direction, sous la présidence du Secrétaire

Général.

Suite à cette organisation des arbitrages

budgétaires,une conférence budgétaire est convoquée

au cours de laquelle sont discutés les problèmes sur lesquels il

n'y a pas eu d'accord avec le Secrétaire Général et les

moyens supplémentaires que les directeurs, les chefs des arrondissements

estiment indispensables à la réalisation de leurs missions. Il

est élaboré la lettre de présentation qui découle

sur l'élaboration du projet de budget qui comprend

généralement les dispositions relatives aux ressources (les taxes

et impôts nouveaux, les modifications de tarifs...), les dispositions

relatives aux charges (les services votés et les mesures nouvelles).Il

peut y avoir des dispositions diverses éventuellement.

Ce projet de budget est soumis premièrement, à

l'assentiment du Maire. Après son avis favorable, le Maire convoque le

conseil municipal pour le vote du projet de budget qui, devient dès lors

le budget primitif de la municipalité de Cotonou, deuxièmement

à l'approbation de l'autorité de tutelle (le préfet du

département de l'Atlantique et du Littoral). Après cette

approbation qui doit intervenir au plus tard le 31 Décembre de

l'année n, le budget primitif devient exécutoire à partir

du 1er Janvier de l'année n+1.

Il importe de rappeler ici que le document faisant objet de

budget de la MCOT comprend deux (02) grandes parties :

- Le budget de fonctionnement qui prévoit les charges et

les produits.

- Le budget d'investissement qui retrace les prévisions en

acquisitions, leur réfection, leur coût et leur période

d'exécution.

A ces deux budgets, s'ajoutent les états financiers

exigés par les instances territoriales et le SYSCOA (Système

Comptable Ouest Africain) à savoir : le livre journal, la balance

d'inventaire et principalement le compte administratif.

Paragraphe 2 : L'exécution et le contrôle

budgétaire

A- L'exécution du budget

Elle est assurée par les responsables à divers

niveaux de la Municipalité de Cotonou principalement ceux de la

Direction des Services Economiques et Financiers (DSEF)

Le Maire est l'ordonnateur du budget. A cet effet, il ordonne les

dépenses en visant les factures des différents prestataires de la

municipalité et en signant :

- les lettres de commande ;

- les bons de commande ;

- les bons de réparation ;

- les contrats de bail ;

- les contrats de marché ;

- les mandats.

En ce qui concerne les recettes, il délègue une

partie de ses pouvoirs aux directeurs concernés pour assurer la

rapidité des encaissements.

La DSEF autorise l'engagement de toute dépense. Pour ce

faire, chaque direction exprime ses besoins au Directeur des Services

Economiques et Financiers. Celui-ci vérifie si la dépense a fait

l'objet de prévision au préalable. Dans le cas

échéant, il demande au Chef Service du Budget et la

Comptabilité (CSBC) d'organiser la consultation des prestataires. Ces

derniers adressent les factures proforma au Maire qui les transmet au Directeur

des Services Economiques et Financiers pour exploitation.

Le Directeur des Services Economiques et Financiers en

collaboration avec le Chef Service du Budget et de la Comptabilité

procède au choix du prestataire dont l'offre présente le meilleur

rapport qualité-prix et ceci lorsque le montant de la prestation

à fournir est inférieur à Dix millions

(10 000 000) de francs CFA, dans le cas contraire la prestation doit

faire objet d'appel d'offres (selon le code général des

marchés publics).C'est à ce dernier qu' bon de commande est

adressé. Il faut signaler que le bon de commande est établi en

trois (03) exemplaires : une copie pour le prestataire, une copie pour le

Directeur et la dernière pour le Secrétariat du Service du Budget

et de la Comptabilité.

La fourniture de prestation est matérialisée par un

bordereau de livraison et sanctionnée par un procès verbal de

réception signés par le prestataire, le receveur percepteur et

l'agent responsable de la Division de la gestion du Matériel à la

Mairie de Cotonou. Ce bordereau accompagne la facture établie en trois

(03) exemplaires (un exemplaire pour l'agent responsable de la Division de la

gestion du Matériel, un autre exemplaire accompagne le mandat au montant

du règlement et le dernier au secrétariat).

Par ailleurs, il faut signaler que des dépenses non

prévues peuvent être engagées au sein de la Mairie de

Cotonou lorsque celles-ci ont d'emprises sur son fonctionnement normal.

B- Le contrôle budgétaire

Il est assuré par le Contrôle Général

des Services Municipaux (CGSM) en général et plus

particulièrement par la Division de Contrôle Budgétaire

(DCB). Le contrôle qu'effectue la DCB est un contrôle à

posteriori et se limite à la constatation des écarts et à

la formulation de propositions.

Par manque de réseau informatique entre la Cellule de

Mandatement et la DCB, cette dernière attend tout simplement la

période où la Cellule de Mandatement lui envoie les mandats

déjà établis. La DCB donne son avis qui dans tous les cas

n'empêche pas l'encaissement du mandat parce que, c'est le Maire seul qui

peut limiter ou non les crédits. Sur la base des situations

périodiques, elle fait un enregistrement chronologique des

opérations ayant fait objet de mandatement.

A partir de ces informations, elle établit l'état

des réalisations, compare ces réalisations aux prévisions

pour éventuellement en dégager les écarts.

Le contrôle au niveau des autres directions comme la

Directions des Services Techniques ne fonctionne pas comme cela se doit. Il

faut signaler que la DCB a un véritable problème de local ce

l'empêche de se doter en moyens matériels et humains

adéquats pour son fonctionnement normal.

Le système budgétaire de la Mairie de Cotonou tel

que décrit ci-dessus, mérite d'être analysé en vue

d'y apporter quelques suggestions. Telle sera la substance de la

deuxième partie de notre mémoire.

DEUXIEME PARTIE

ANALYSE DU SYSTEME ET SUGGESTIONS

Cette deuxième partie sera

consacrée à l'analyse du système budgétaire actuel

de la Mairie de Cotonou. Cette analyse consistera d'une part, à

évaluer le système, et d'autre part à distinguer les

atouts et les faiblesses que renferme ce système en vue de formuler des

propositions de solutions pour son amélioration.

CHAPITRE I : EVALUATION DU SYSTEME

Il s'agira dans ce chapitre de mettre en évidence les

écarts, d'étudier leur évaluation et de relever les forces

et faiblesses du système.

SECTION 1 : MISE EN EVIDENCE DES ECARTS

Pour apprécier l'exécution du budget, nous allons

procéder au calcul des écarts et à l'examen des

difficultés rencontrées par les acteurs du système.

Paragraphe 1 : Calcul des écarts et

étude de leur évolution.

L'écart représente la différence

entre les Réalisations et les Prévisions et obtenu par la

formule : Ecart = Réalisations - Prévisions

Son interprétation se fera comme suit :

|

Eléments

|

Ecart (-) Négatif et T<100

|

Ecart (+) Positif et T>100

|

|

Charges

|

Favorable

|

Défavorable

|

|

Produits

|

Défavorable

|

Favorable

|

|

Investissements

|

Manque

|

Surplus

|

|

Encaissements

|

Défavorable

|

Favorable

|

|

Décaissements

|

Favorable

|

Défavorable

|

Réalisations

Avec T = Taux de Réalisation =

Prévisions

NB : Notre étude portera sur

cinq (5) ans ; c'est-à-dire de 2003 à 2007.Ceci parce que

les données de l'année 2008 ne sont pas encore disponibles.

A- Budget de fonctionnement

1- Le concept de budget

«Un budget est la prévision d'une situation à

venir, il représente les buts élaborés par l'entreprise,

approuvés par la Direction et le Conseil d'Administration comme le

résultat qui donne satisfaction ». Dans cette même

vision, le Plan Comptable Général définit le

budget comme « synthèse de ce que l'entreprise souhaite faire

ou estime pouvoir faire ». Le budget est donc la traduction en terme

monétaire du plan d'action de l'entreprise.

Les Cerveaux Réunis viennent appuyer cette approche en

écrivant que « un budget est un plan à court terme

comportant assignation de responsabilité et affectation de ressources.

Cette définition associe deux concepts ayant des contenus

opposés : plan et court terme. Un plan, pour le manager est un

schéma d'organisation de l'activité sur une longue période

bien déterminée. La considération du court terme limite le

plan à l'année ou l'exercice». Ainsi, le budget se

révèle comme un outil important de la gestion au quotidien du

long terme de l'entreprise.

Notons qu'outre le budget classique qui permet la gestion au

quotidien de l'entreprise, il existe un autre type de budget qui, tout en

gérant l'entreprise au quotidien, nous permet d'avoir une vision sur le

moyen terme et de procéder si possible aux aménagements, pour que

l'objectif du moyen terme soit atteint : c'est le budget pluriannuel ou le

budget triennal. Ainsi, en résumant les Cerveaux Réunis, nous

pouvons dire que le budget pluriannuel n'est pas que la traduction

monétaire du plan à moyen terme, qui permet d'organiser

l'activité au quotidien tout en ayant une vue sur l'avenir.

2- Les principes budgétaires

Dans le cadre de l'élaboration des budgets, les

responsables à divers niveaux de la gestion budgétaire respectent

les principes de la comptabilité publique suivant :

ü Le principe de l'annuité : le budget est

voté pour un an et s'exécute au cours de l'année pour

laquelle il a été voté. Il n'y a pas de report de

crédits d'une année sur l'autre. A la Mairie de Cotonou, c'est

l'année civile (du 1er Janvier au 31 décembre) qui est

retenue ;

ü Le principe de l'unité : ce principe veut que

toutes les recettes et toutes les dépenses d'un budget figurent sur un

même document ;

ü Le principe de l'universalité : il interdit

l'affectation des recettes identifiées à des dépenses

déterminées. Ce sont les recettes prises globalement qui doivent

servir à couvrir toutes les charges dans leur globalité ;

ü Le principe de l'équilibre budgétaire :

il interdit de présenter un budget déséquilibré.

Les charges ne doivent jamais être supérieures aux produits

attendus.

Le budget de fonctionnement de la Mairie de Cotonou est le

budget qui présente les prévisions des charges et produits.

· Les charges

Nous allons, à présent, examiner

l'ensemble des charges de fonctionnement. Pour ce faire, nous allons

récapituler dans le tableau ci-dessous, les réalisations, les

prévisions et les écarts pour l'ensemble des charges et par

année.

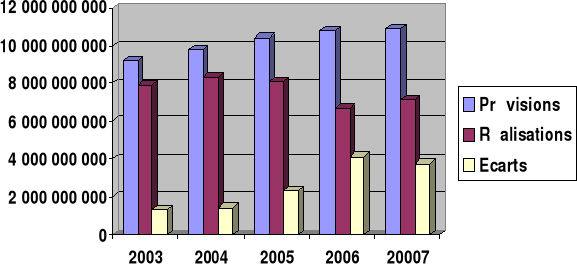

Tableau n°2 : Récapitulation des

charges

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Charges

|

|

|

|

|

|

|

2003

|

9 200 673 208

|

7 878 661 857

|

-1 322 011 351

|

85,63

|

|

2004

|

9 804 170 003

|

8 367 817 392

|

-1 436 352 611

|

85,35

|

|

2005

|

10 416 397 010

|

8 112 529 661

|

-2 303 867 349

|

77,88

|

|

2006

|

10 807 778 764

|

6 712 557 390

|

-4 095 221 374

|

62,11

|

|

2007

|

10 892 178 363

|

7 144 311 080

|

-3 747 867 283

|

65,59

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

Graphique n°1 : Evolution

des charges de 2003 à 2007

Lorsqu'on examine l'ensemble des charges de la Mairie de Cotonou,

on constate que les écarts vont grandissant d'année en

année et que les réalisations atteignent pratiquement le

même niveau que les prévisions. Ceci à cause :

ü du manque de rigueur dans les objectifs lors de

l'élaboration du budget ;

ü du non respect scrupuleux du budget dans

l'exécution ;

ü de l'absence de contrôle budgétaire permanent

et efficace.

· Les Produits

Nous examinerons comme suit, l'ensemble des produits par

année à partir

du tableau récapitulatif des réalisations, des

prévisions et des écarts suivant :

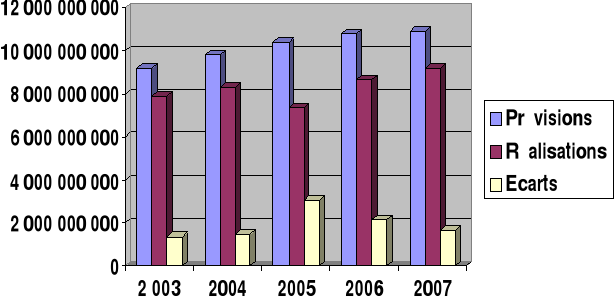

Tableau n°3 : Récapitulation des

produits

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Produits

|

|

|

|

|

|

|

2003

|

9 200 673 208

|

7 872 278 709

|

-1 328 394 499

|

85,56

|

|

2004

|

9 804 170 003

|

8 321 728 380

|

-1 482 441 623

|

84,88

|

|

2005

|

10 416 397 010

|

7 352 682 887

|

-3 063 714 123

|

70,59

|

|

2006

|

10 807 778 764

|

8 674 847 187

|

-2 132 931 577

|

80,26

|

|

2007

|

10 892 178 363

|

9 211 164 875

|

-1 681 013 488

|

84,57

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

Graphique n°2 :

Evolution des produits de 2003 à 2007

On remarque à partir de l'examen de l'ensemble des

produits de la Mairie de Cotonou que les écarts sont en dent de scie et

ont atteint leur grand niveau en 2005 pour ne plus revenir jusqu'en 2007 au

même niveau de 2003. Comme causes principales de cette situation, nous

pouvons citer :

ü l'hostilité de l'environnement ;

ü une mauvaise politique ou une politique d'excitation pas

très efficace

B- Budget d'investissement

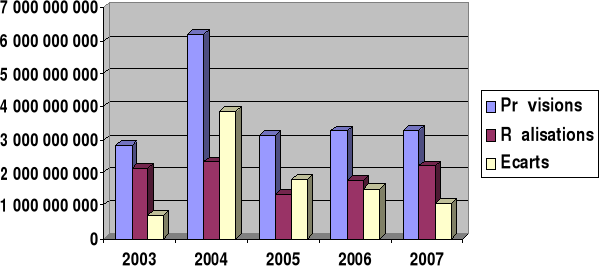

Tableau n°4 : Comparaison des

prévisions aux réalisations d'investissement

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Investissement

|

|

|

|

|

|

|

2003

|

2 819 591 682

|

2 110 284 391

|

- 708 307 291

|

74,84

|

|

2004

|

6 178 766 960

|

2 335 999 212

|

-3 842 767 748

|

37,81

|

|

2005

|

3 124 919 103

|

1 330 460 580

|

-1 794 458 523

|

42,58

|

|

2006

|

3 242 333 629

|

1 767 803 227

|

-1 474 530 402

|

54,52

|

|

2007

|

3 261 268 935

|

2 213 064 520

|

-1 048 204 415

|

67,86

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

Graphique n°3 : Evolution

de l'investissement de 2003 à 2007

A ce niveau, on note des écarts défavorables

très élevés entre les réalisations et les

prévisions surtout en 2004 et 2006 où ils sont respectivement de

62,19% et de 57,42%. Cette situation peut s'expliquer par le manque de

volonté des dirigeants à divers niveaux de la Mairie de Cotonou

de mettre en application les différentes instructions du PDC

étant que le développement municipal ou communal est

essentiellement l'investissement.

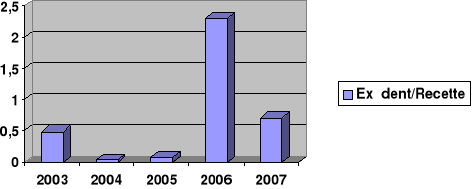

Tableau n°5 : Evolution de

l'excédent net des recettes sur les dépenses

|

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Excédents

Définitifs

|

48 843 758

|

2 754 748

|

4 917 029

|

199 403 599

|

65 625 781

|

|

Recettes

réalisées

|

9 982 563 100

|

10 657 727 592

|

7 352 682 887

|

8 674 847 187

|

9 223 597 782

|

|

Excédents/

recettes

|

0,49

|

0,03

|

0,07

|

2,30

|

0,71

|

Avec Excédents Définitifs = Total Recettes

Effectuées - Total Dépenses

Effectuées

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

Graphique n°4 :

Evolution de l'excédent net des

Recettes sur les Recettes Réalisées

On remarque sur toute la période d'étude que le

Ratio Excédent Définitif ne représente qu'une infirme

partie des Recettes Réalisées et inférieur à un

(01) sauf en 2006

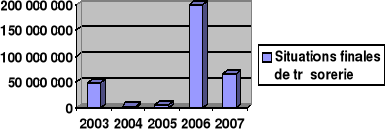

Tableau n°6 : Comparaison des

excédents définitifs des recettes sur les

dépenses

|

Rubriques

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Situations

Initiales

|

55 226 906

|

48 843 758

|

2 754 746

|

4 917 029

|

199 403 599

|

|

Encaissements

|

9 982 563 100

|

10 657 727 592

|

7 352 682 887

|

8 674 847 187

|

9 223 597 782

|

|

Décaissements

|

9 988 946 248

|

10 703 816 604

|

7 345 603 575

|

8 480 360 617

|

9 357 375 600

|

|

Situations

Finales

|

48 843 758

|

2 754 746

|

4 917 029

|

199 403 599

|

65 625 781

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

Graphique n°5 : Evolution des

situations

finales de

trésorerie

Pour aller plus en profondeur sur ces différents constats,

nous nous sommes proposés de comparer les taux d'exécution

année par année et ce pour les différentes composantes des

produits, des charges et des investissements.

Tableau n°7 : Synthèse des taux

de réalisation (en pourcentage).

|

Rubriques

|

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Charges

|

|

|

|

|

|

|

|

Achats et variations de stocks

|

90,08

|

81,19

|

65,10

|

77,78

|

90,78

|

|

Transports

|

88,87

|

92,17

|

70,89

|

72,99

|

98,61

|

|

Services extérieurs A

|

90,08

|

81,19

|

84,78

|

93,32

|

95,03

|

|

Services extérieurs B

|

71,46

|

23,48

|

74,58

|

90,67

|

69,62

|

|

Autres charges

|

79,20

|

80,19

|

72,26

|

77,26

|

87,26

|

|

Charges de personnel

|

97,71

|

89,19

|

91,47

|

95,54

|

96,99

|

|

Dotations aux provisions

|

_

|

_

|

83,52

|

67,76

|

0

|

|

Produits

|

|

|

|

|

|

|

|

Produits des services du domaine et ventes

diverses

|

28,04

|

90,01

|

65,50

|

79,69

|

89,75

|

|

Impôts et taxes

|

87,85

|

85,22

|

70,37

|

80,66

|

86,97

|

|

Autres produits

|

32,33

|

40,20

|

19,64

|

14,97

|

84,68

|

|

Revenus financiers et produits

assimilés

|

34,26

|

50,28

|

_

|

0

|

0

|

|

Produit des cessions

d'immobilisations

|

-

|

-

|

04,29

|

0

|

-

|

|

Investissements

|

|

|

|

|

|

|

|

Charges immobilisées

|

-

|

-

|

15,06

|

42,15

|

80,56

|

|

Acquisitions mobilières et

immobilières

|

67,15

|

50,74

|

19,10

|

13,00

|

67,55

|

|

Bâtiments, installations et

agencements

|

61,79

|

81,34

|

44,80

|

55,32

|

68,09

|

|

Matériels

|

94,59

|

28,26

|

82,88

|

73,45

|

63,54

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de

Cotonou

A partir de ce tableau, nous pouvons faire les constats

généraux suivants en ce qui concerne :

§ Premièrement les charges

- Sur la période d'étude

considérée, les réalisations atteignent pratiquement les

prévisions en ce qui concerne les achats et variations de