|

Université de Sfax

Institut des Hautes

Études Commerciales de Sfax

MEMOIRE

Pour l'obtention du diplôme de

MAITRISE EN THEORIES ET TECHNIQUES COMPTABLES

Concentration du marché de l'audit

des sociétés tunisiennes faisant

appel public à l'épargne

Elaboré par :

Akram DAOUD

Aymen HACHICHA

Encadré par :

Melle. Asma BOUCHEKOUA

ANNEE UNIVERSITAIRE 2007/2008

Dee,ee,e4

A mon père « MONGJ »

a*/ m'a /nd/~*éla donns vo/a an ma rappolant *a la

polonté a/t to*/o*rs

l~s rands dommas" d*'/l y tro*de l0 ir*/t dos

saer/~/ess eonsant/s po*r mon

éd*eat/on dt l'axpr~ss/on da mon amo*r

f/l/als st da mas r~eonna/ssaness

/n~/n/~s

A ma mère « NJSSAF »

a*/ a attand* atee pat/snes l~s /r*/ts da sa donns

éd*eat/on st po*r to*t

l'amo*r, l~ so*t/on dt l~s saer/~/ess(

a*o d/~* po*s protè s dt po*s pretà *n5 0onn~

santé"

A mon frère « Men »

a*/ no e~ss~ lama/s d')trs proeis mal réla d/stane~

.7*/ no*s sépare po*r

son sneo*ra sm~nt( st son s*/P/ da mon

trawa/l"

A ma sa*r « FAT MA »

On témo/ na s da mon rand r~spret st po*r sa

eon~/anes f*'alls m'a

aeeordé~, po*r m'alo/r parm/s da fa/rs e~tta

mémo/rs dans l~s donnas

eond/t/ons"

A toli~ eslir gli~ mon eont~l&li. 1 à ma

lo~mat/on

Olier es t~aPall golt éverpmssfon da ma Pfs

giatftlids dt da mon Avolond

attaeismant

DA OUD A f,am

DEDICACES

De plus pro~ond de mon coeur et avec un grandplaisirje

dédie ce travail

A mes chers parents;

.9V-ulle dédicace ne peut exprimer ce que je leurs

dois, pour tout l'amour qu'ils me portent, pour leurs sacri~ices et soutiens

illimités tout au long de ma vie que Dieu les préserve en bonne

santé et longue vie ;

A mes chers frères : 9klahdi, .7-famdi, (ais

Pour l'amour, l'encouragement, la joie et le bonheur qu'il

m'a toujours apporté ; que je lui souhaite tout le bonheur et le

sucées;

A toute la famille ;

A tous mes chers amis et collègues,

Pour tout encouragement et beau moment passé ensemble

;

A tout qui m'a connu et me partage tout bon

sentiment.

Avec ma pro~onde fidélité

Ayman

~~~~~~~~~~~~

C'est avec un grand plaisir que nous réservons ces

quelques lignes en signe de gratitude et de reconnaissance à tous ceux

qui ont contribué à l'élaboration de cette

mémoire.

Nous tenons à remercier vivement Melle

BOUCHEKOUA ASMA pour sa suivi rigoureux et méthodique de

l'avancement de ce mémoire, et pour sa dévouement et son

encouragement qu'elle nous a prodigués.

Et Nous tenons aussi à remercier Mme FAIKA

ESKANDAR CHARFI qui nous a donnés l'opportunité de

réaliser cette mémoire, ainsi pour le temps et les moyens qu'elle

nous a consacrés pour aboutir à l'accomplissement de notre

travail.

Nous tenons également à remercier et à

exprimer notre profond respect à tous les membres du jury qui ont bien

accepté de juger ce travail.

Nous remercions enfin toutes les personnes qui ont

contribué de manière directe ou indirecte à

l'élaboration de ce travail.

DAOUD Akram & HACHICHA Aymen

L'objectif de ce mémoire est d'étudier la

concentration du marché de l'audit tunisien avant et après la loi

relative au renforcement de la sécurité financière.

L'étude empirique porte sur des sociétés faisant appel

public à l'épargne sur la période 2004-2006. Les

résultats montrent que KPMG et Ernst and Young sont les leaders du

marché. Les parts de marché sectoriels restent partagés

entre plusieurs cabinets. Les BIG 4 n'ont pas une position dominante. À

la différence des études portant sur les pays anglo-saxons et la

France, les ratios de concentration confirment une tendance vers l'oligopole

ouvert, signe d'un marché globalement concurrentiel. Les ratios de

concentration globales et sectoriels sont en baisse après la

promulgation de la LSF. Nous pouvons conclure que l'obligation de

cocommissariat offre aux cabinets nationaux des opportunités pour

concurrencer les cabinets internationaux.

Mots clés : Concentration, marché

de l'audit, loi sur la sécurité financière LSF.

TABLES DES MATIERES

INTRODUCTION GENERALE 1

CHAPITRE 1 : Cadre théorique et revue de la

littérature 4

Section 1 : La perspective traditionnelle de

l'économie industrielle 5

Paragraphe 1 : Les éléments

fondamentaux 6

Paragraphe 2. Les implications de la relation

SCP 8

Paragraphe 3. Les limites du modèle

SCP 10

Section 2 : La perspective moderne de

l'économie industrielle 11

Section 3 : La situation concurrentielle du

marché d'audit 14

Paragraphe 1 : Le développement de la

concurrence 14

Paragraphe 2 : La pression de la demande

16

Paragraphe 3 : La concentration et la

segmentation du marché de 17

l'audit

Section 4 : Revue de la littérature

empirique 21

Paragraphe 1. Les études empiriques sur

la concentration du 21

marché d'audit

Paragraphe 2. Les conséquences de la

concentration des marchés 24

d'audit

CHAPITRE 2 : Concentration et compétitivité

du marché de l'audit des 28

sociétés tunisiennes faisant appel public

à l'épargne

Section 1. Les aspects

méthodologiques 29

Paragraphe 1. La mesure des parts de

marché (PDM) 30

Paragraphe 2. Les indicateurs de

concentration 31

Section 2. Présentation de

l'échantillon et des résultats 33

Paragraphe 1. Présentation de

l'échantillon 33

Paragraphe 2. Résultats de

l'étude 36

CONCLUSION GENERALE 49

BIBLIOGRAPHIE 52

ANNEXES 56

Annexe 1 : tableau des parts de marché

des différents réseaux d'auditeurs sur le marché tunisien

2004

Annexe 2 : tableau des parts de marché

des différents réseaux d'auditeurs sur le marché tunisien

2005

Annexe 3 : tableau des parts de marché

des différents réseaux d'auditeurs sur le marché tunisien

2006

INTRODUCTION

GÉNÉ RÂLE

Au cours des dernières années, la question de la

concentration du marché de l'audit a pris une importance

particulière suite au regroupement de plusieurs cabinets d'audit. En

effet, nous avons assisté au niveau international à la fusion en

1998 entre Price Waterhouse and Coopers & Lybrand, au regroupement de KPMG

avec Salustro Reydel en 2005 et à la fusion entre Deloitte et BDO Marque

& Gendrot en 2006. Le scandale financier d'ENRON a donné lieu

à la disparition d'Arthur Andersen en 2002. Ces différents

évènements ont ramené les BIG 8 aux BIG 4. Ils ont

généré des craintes quant aux conséquences d'une

concentration élevée du marché de l'audit.

D 'un point de vue économique, une concentration

excessive du marché a pour conséquence généralement

un risque de réduction de la concurrence et un risque de

complicité entre les principaux cabinets impliquant une augmentation des

honoraires et/ou une menace de la qualité de l'audit.

Les premiers travaux empiriques relatifs à la

concentration du marché de l'audit portent sur le marché

américain (Ivancevich et Zardkoohi, 2000 ; Asthana et al., 2004). Des

études plus récentes portent sur le Royaume-Uni (Beattie et al.,

2003 ; Beattie et al., 2008) et la France (Piot, 2006 ; Broyé, 2007).

Grant Thornton (2007) propose une comparaison internationale des pays du G8.

Ces études montrent que les marchés de l'audit dans les

différents pays sont concentrés avec quelques disparités

dans les secteurs. Le niveau de concentration le plus faible est

enregistré en France. Ce résultat est expliqué par

l'existence du co-commissariat.

Sur le marché tunisien, la concentration du

marché de l'audit n'a pas été abordée par aucune

recherche. Elle n'a pas même pris l'attention des spécialistes.

Mais cela n'empêche pas de craindre la situation concurrentielle et ses

implications sur le la qualité d'audit. Le législateur tunisien

l'a pris en compte en promulguant des réglementations rigoureuses. Il a

obligé certaines catégories de sociétés de designer

deux commissaires aux comptes pour la certification de ses états

financiers (article 13 ter du code des sociétés commerciales). En

plus, pour renforcer l'indépendance des

auditeurs, il a instauré le mécanisme de

rotation des auditeurs (l'article 13 bis du code des sociétés

commerciales)

Dans ce cadre, une question capitale se pose : sous l'effet

des regroupements de cabinets qui ont mené à une concentration

accrue du marché de l'audit à une échelle internationale,

quel est l'impact de la loi relative au renforcement de la

sécurité financière (LSF) sur la concentration du

marché de l'audit tunisien ?

Ce mémoire propose une analyse descriptive de la

concentration du marché tunisien d'audit légal des

sociétés faisant appel public à l'épargne en 2004,

2005 et 2006 : une période au cours de la quelle s'est instaurée

les systèmes de Co- commissariat et de rotation des auditeurs.

Nous testons l'hypothèse que les dispositions de la LSF

permettent de diminuer la concentration du marché de l'audit tunisien et

élargir le périmètre d'intervention des auditeurs sur le

marché au profit des cabinets nationaux.

Nous utilisons les parts de marché

pondérées et le ratio de concentration pour mesurer la

concentration du marché. Ces mesures sont calculées globalement

et par secteur. Notre échantillon est composé de 94

sociétés en 2004, 118 sociétés en 2005 et 129

sociétés en 2006.

Notre recherche est organisé comme suit. Dans un

premier chapitre, nous présentons le cadre théorique de notre

étude en se référant à la théorie de

l'économie industrielle et précisément le paradigme «

SCP », ainsi qu'une revue littérature des recherches

antérieures relatives à la concentration et la

compétitivité sur le marché de l'audit. Dans un

deuxième chapitre, nous exposons notre recherche empirique par une

présentation de l'échantillon étudié et une analyse

descriptive de la concentration sur le marché de l'audit en Tunisie.

CHAPITRE 2 ~

CADRE

THÉORIQUE ET

REVUE DE LA

LITTÉRATURE

La concentration et la compétitivité du

marché de l'audit ne peuvent être définies que par rapport

à un corpus théorique auquel ces mots se rattachent. Ce cadre

théorique est celui proposé par les théories

d'économie industrielle [Morvan (1991)].

Généralement, les économistes distinguent

entre la perspective traditionnelle et la perspective moderne issue des

théories d'économie industrielle [Beattie et al. (2003)]. Ainsi,

nous commençons par la présentation des deux paradigmes. Sur la

base de ces paradigmes, nous exposons les composantes du marché de

l'audit et la situation concurrentielle de ce marché. Dans une

quatrième section, nous procédons à la revue des

recherches empiriques.

Section 1: La perspective traditionnelle de

l'économie industrielle

Le paradigme traditionnel en économie industrielle pose

qu'il y a un rapport causal unidirectionnel liant la structure du

marché (nombre de prestataires, parts de marché

respectives et niveau de concurrence) au comportement des

firmes en présence (compétitivité des prix,

équilibre prix-qualité) et ensuite à la

performance économique (Figure 1.1). Ce paradigme est dit

S.C.P. Il a été conçu d'abord par Mason

(1939) et affiné par la suite par Bain (1968). Il a depuis lors

été largement utilisé pour analyser des industries et des

stratégies concurrentielles.

Source: Beattie et al. (2003, p. 14)

|

STRUCTURE

|

|

COMPORTEMENT

|

|

PERFORMANCE

|

|

|

|

|

|

|

Figure 1.1 : Apports de la perspective traditionnelle

d'économie industrielle

Paragraphe! : Les éléments fondamentaux

:

Selon l'approche SCP, les éléments fondamentaux

(Figure 1.2) pour l'analyse du fonctionnement d'un

marché sont :

> Les conditions de base : ce sont

l'environnement physique, légal,

social et économique dans lequel le marché

fonctionne.

> La structure du marché : ce sont les

caractéristiques de

l'organisation du marché (facteurs institutionnels,

environnementaux et physiques) qui permettent d'influencer la

compétition et la formation du prix à l'intérieur du

marché (nombre et taille commerciale des agents économiques,

crédits, barrières). Elle est mesurée en termes de

concentration du marché (offre et demande), d'existence et

d'intensité des barrières à l'entrée, de

degré de différenciation de l'offre (produits, services), de

normes et réglementations en vigueur, etc.

> « Comportement » signifie, selon

Ababacar MBENGUE (2005), « ce

que les firmes font et la manière dont elles le font

», en d'autres termes, les modèles de comportement utilisés

par les entreprises afin de s'adapter au marché. Ces modèles

comportent les stratégies de positionnement, de R&D, de production,

de détermination des prix, de distribution, etc. Ils renferment

également des variables de stratégies générales

comme les pratiques collusives ou encore les activités de fusions et

d'acquisition.

> « Performance » concerne aussi

bien les résultats de l'industrie dans

son ensemble que des firmes individuelles. Elle est

mesurée en termes de rentabilité, d'efficacité de

production, de progrès technique, de croissance, etc.

Goossens, Minten et Tollens (1994) définissent la

performance comme le résultat économique de la structure et de

son comportement. Elle concerne l'efficacité du marché à

certains niveaux (occupation, bien-être économique,

disponibilité des aliments, niveau des prix d'approvisionnement, etc.)

et la manière et la mesure dont les bénéfices sont

distribués dans la société.

Figure 1.2 : Les éléments fondamentaux de

l'approche SCP

|

CONDITIONS DE BASE

|

|

OFFRE

|

|

DEMANDE

|

|

·

|

Matières premières

|

·

|

Elasticité-prix

|

|

·

|

Technologie

|

·

|

Taux de croissance

|

|

·

|

Durée de vie des produits

|

·

|

Possibilité de substitution

|

|

·

|

Rapport valeur/poids

|

·

|

Conditions de commercialisation

|

|

·

|

Règles de la profession

|

·

|

Caractéristiques cycliques ou

|

|

·

|

Conditions syndicales

|

saisonnières

|

|

STRUCTURES DES MARCHES

|

· Nombre de vendeurs et d'acheteurs

· Différenciation des produits

· Barrières à l'entrée

· Structure des coûts

· Intégration verticale

|

|

COMPORTEMENT

|

· Politique de prix

· Politique de production

· Politique de recherche et développement

· Publicité

· Tactiques juridiques

|

|

PERFORMANCE

|

Efficacité dans :

· La production

· L'allocation des ressources

· Le progrès technique

· L'emploi

|

|

Source: Cours Economie Industrielle de

production (Université de Bordeau IV)

Les hypothèses du paradigme « SCP

» sont les suivantes :

ü La « Structure » affecte le

«Comportement»

Une concentration faible du marché (expliqué

par un nombre élevé de firmes, une différenciation des

produits, moins de barrières à l'entrée, etc.) augmente la

compétitivité et diminue les prix.

ü Le « Comportement » affecte la «

Performance »

Une compétitivité importante diminue le pouvoir

des marchés (le pouvoir du marché s'explique par la fixation des

prix au-dessus de ceux qui seraient fixé dans un marché

compétitif).

Le postulat « SCP » suppose qu'une concentration

élevée du marché (un nombre plus réduit de firmes)

conduit généralement à une concurrence moins vive

(exprimé par des prix plus élevés et des volumes plus

faibles).

Paragraphe 2 : Les implications de la relation SCP

:

La relation SCP suppose que les comportements et les

performances dans une industrie sont déterminés par les

structures de cette industrie. Plus explicitement, le nombre, la taille et la

concentration des offreurs, d'une part, et les conditions d'entrée et la

réglementation, de l'autre, déterminent les résultats des

firmes.

Dans ce modèle, la structure de la majorité des

industries est une structure intermédiaire entre la concurrence parfaite

et le monopole. Il s'agit donc de déterminer dans quelle mesure le

niveau des prix et celui des résultats demeurent proches de ceux de la

concurrence ou, au contraire, s'approchent de ceux du monopole. Le

critère de base étant celui d'une structure productive

efficiente.

Ainsi, si les entreprises arrivent à coordonner leurs

activités, elles imposent des prix de monopole et réalisent des

bénéfices de monopole. Toutefois, lorsqu'il y a entente, chaque

entreprise a intérêt à ne pas respecter l'accord et donc

à diminuer

ses prix pour accroître sa part de marché au

détriment des autres. Stigler (1964) démontre que plus le nombre

d'entreprises augmente, plus il est difficile d'identifier les comportements

déviants et de les pénaliser.

De ce fait, l'effet de la structure du marché sur le

comportement et par conséquent sur la performance peut être

résumé en procédant à la comparaison entre deux

marchés qui ont des structures différentes (Figure

1.3) :

Figure1.3 : Comparaison de deux cas possibles de

marché

|

Marché1

|

Marché2

|

|

Caractéristiques structurelles

|

· Beaucoup de vendeurs et d'acheteurs

· Produits homogènes

· Pas de barrières à l'entrée

|

· Peu de firmes avec concentration possible des

acheteurs

· Produits plus différenciés

· Existence de barrières à l'entrée

(et à la sortie)

|

Comportements

|

· Pas d'action

autonome des acteurs

· Pas de superprofit

|

· Conduite variable et autonome

· Existence de superprofit

|

Performance

|

· Allocation optimale des facteurs

· Pas d'innovation

|

· Allocation non optimale des facteurs

· Innovation probable

|

|

Source: Cours Economie Industrielle de

production (Université de Bordeau IV)

Selon Dietsch (1992), d'autres caractéristiques du

marché amplifient également la difficulté d'identification

du comportement des acteurs. Il cite en particulier le taux de croissance du

marché, l'innovation, l'existence de fortes relations de

clientèle ou encore la différenciation des produits.

Les travaux de Bain (1956, 1968) prouvent l'importance

stratégique des barrières à l'entrée dans la

détermination des structures et des performances des marchés.

Dans ses travaux, Bain se concentre sur la question du pouvoir de marché

ou de monopole. Il définit le pouvoir de marché comme la

capacité des firmes établies à fixer leurs prix de vente

au dessus du seuil des prix d'équilibre dans un marché

parfaitement concurrentiel. En presence des barrières à

l'entrée, Bain montre que le pouvoir de marché, induit par la

concentration en faveur des grandes firmes,

pourrait déboucher sur des profits excessifs en cas de

conditions d'entrée difficiles. Donc, la présence de fortes

barrières à l'entrée dans un marché influence

à la fois les comportements des firmes établies, la structure et

les performances du marché.

Paragraphe 3 : Les limites du modèle SCP

:

1. Limites de la relation SCP

M.Rainelli (1993) pense que les limites ont pour origine la

chaîne de causalité entre « Structure », «

Comportement » et « Performance » est univoque. Elle commence

des structures de marché pour arriver à la rentabilité.

Or, ce sens de causalité peut être contesté car les profits

des firmes peuvent également avoir une influence sur les structures des

marchés. En outre, la prise en compte des comportements n'est pas

satisfaisante. Les firmes peuvent avoir des comportements stratégiques

et peuvent par leur action influencer les structures des marchés. Donc,

l'indépendance des structures est mise en cause.

2. Industrie multiproduits et rendements

croissants

Certains auteurs ont contesté la signification

accordée dans ce modèle à la notion de pouvoir de

marché. Dietsch (1992) considère que les limites fondamentales du

modèle SCP traditionnel reposent sur le fait qu'il échoue

à rendre compte du fonctionnement d'une industrie composée

d'entreprises multiproduits et produisant en situation de rendements

d'échelle croissants. Dans ce cas, les résultats peuvent

être contradictoires. En effet, si l'industrie est

caractérisée par des rendements d'échelle croissants, le

modèle prévoit qu'elle comporte un petit nombre d'entreprises,

voire une seule. La structure productive efficiente est en conséquence

une structure de monopole. Or, le modèle SCP conclut à

l'inefficience et à la nonoptimalité sociale d'une industrie

monopolisée.

Section 2 : La perspective moderne de l'économie

industrielle

Le paradigme SCP a connu de nombreuses critiques. Il est

qualifié de naïf par Beattie et al. (2003). Ces critiques ne se

limitent pas à la contestation de la causalité à sens

unique assumée par la forme la plus simple du paradigme et

s'étendent aux problèmes du choix des variables constitutives de

la « structure », du « comportement » ou de la «

performance ». En réalité, tant la théorie

économique la plus ancienne que la plus récente ont

examiné les propositions du paradigme SCP et ont démontré

que le lien uniforme entre la concentration et la performance du marché

disparaît dans des conditions particulières.

Le paradigme moderne dévie de cette stricte

causalité au profit d'une vision plus sophistiquée, selon

laquelle la concentration et la performance sont conjointement

déterminées par les paramètres de l'offre et de la

demande (Figure 1.4)

Figure 1.4 : La perspective moderne des théories

d'économie industrielle

Source: Beattie et al. (2003, p. 14)

Déterminants de l'offre et la demande

|

|

COMPORTEMENT

|

|

|

|

STRUCTURE

|

|

|

PERFORMANCE

|

Beattie et al. (2003) indiquent que l'utilisation d'une

relation indirecte basée sur des déterminants de l'offre et de la

demande est utile pour comprendre la relation entre la structure du

marché, le comportement des acteurs et la

performance. Ces déterminants permettent de retrouver

une situation d'équilibre sur le marché. En effet, une

augmentation de la taille n'a pas forcément des effets négatifs.

Des considérations stratégiques entrent en jeu pour conditionner

la relation entre la structure du marché et la performance

économique [Beattie et al. (2003) et Piot (2006)]. Ces composantes sont

fonction de la capacité des acteurs à améliorer

l'efficience de la production des biens et des services [Piot (2006)].

Dans des recherches anciennes et pour argumenter cette

approche, Friedman (1971) et d'autres ont montré que même un grand

nombre de firmes au sein d'un marché peuvent s'associer pour pratiquer

des prix élevés dans une vision à long terme. En effet,

les profits temporaires qu'une firme pourrait individuellement dégager

aujourd'hui en engageant une guerre des prix contre ses concurrents pourraient

être plus que compensés par des pertes suivantes si ses

concurrents exercent des représailles en baissant leurs prix à

leur tour.

Dans le même courant d'idée, le travail de

Baumol, Panzar et Willig (1982) portant sur la théorie des

marchés disputables (« contestable markets ») a

montré qu'une politique de prix basée sur un prix proche au

coût de revient peut conduire à n'importe quel nombre de firmes

dans un marché. En effet, cette politique est possible si les nouveaux

entrants sont en mesure d'attirer des clients en pratiquant des prix

inférieurs et par la suite réaliser des profits leur permettant

de contourner les barrières à la sortie en cas de

représailles des firmes en place.

Ces résultats interpellent deux des postulats de base

du paradigme SCP : Premièrement, la théorie des marchés

disputables se concentre sur la compétition potentielle plutôt que

la compétition actuelle. La menace des entrants potentiels force les

firmes en place sur le marché à réduire au minimum leurs

dépenses de production et à agir comme si elles étaient

dans un marché purement concurrentiel.

Deuxièmement, et en liaison avec le premier point, la

théorie des marchés disputables implique qu'une structure

particulière du marché n'est pas nécessairement

associée à un niveau particulier de performance. Dès lors,

l'importance particulière accordée au degré de

concentration par la plupart des

travaux s'inscrivant dans la logique du SCP apparaît

sinon injustifié, du moins clairement démesuré. En fait,

les conditions les plus importantes sont le degré d'absence de

barrières à l'entrée et à la sortie. Il ne saurait

y avoir de surprofit dans un marché parfaitement disputable.

Mais la critique la plus importante du paradigme SCP

fondée sur la nouvelle théorie économique est celle

véhiculée par la théorie

évolutionniste du changement économique

développée par Nelson et Winter (1982).

La théorie économique évolutionniste

identifie les capacités dynamiques de firmes comme les

déterminants de leur comportement stratégique et de leur

performance. Similairement à la théorie des marchés

disputables, la théorie économique évolutionniste met

l'accent sur le manque de « réalisme » de la théorie

économique orthodoxe. Par exemple, il est connu que les managers de

plusieurs firmes fixent les prix à un certain pourcentage fixé

au-dessus du coût, en se basant sur un principe simple non conforme aux

stratégies typiquement analysées dans le cadre de l'approche

SCP.

Nash (1990) étudie le cas des firmes qui

considèrent coûteux d'acquérir de l'information sur le

marché ou d'ajuster leurs plans. Une implication de ce comportement des

firmes est que la structure des marchés n'aurait aucun impact

prévisible sur les (politiques de) prix ou les profits des firmes.

On sommant, Les différents critiques adressés

à la théorie d'économie industrielle ont pu la rendre plus

adaptée à tous les secteurs d'activité. Ainsi, les

perspectives traditionnelle et moderne issues des théories

d'économie industrielle constituent un cadre de référence

pour positionner le marché de l'audit.

Section 3: La situation concurrentielle du marché

d'audit

Les cabinets d'audit, en tant qu'organisations

économiques, sont en effet sous l'influence de différents

facteurs qui ont créé de fortes évolutions sur leur

marché :

· Le développement de la concurrence a

entraîné une modification des relations entre professionnels.

· A cette évolution au niveau de l'offre de l'audit

s'ajoutent des pressions au niveau de la demande.

La combinaison de ces deux éléments donne lieu

à une nouvelle structure du marché de la certification,

caractérisé désormais par une concentration de l'offre qui

répond à une segmentation de la clientèle.

Paragraphe 1 : Le développement de la

concurrence

Jusqu'à la fin des années 1980, la profession a

connu un développement très rapide. A partir des années

90, le métier connaît une période d'arrêt. Ces

dernières années, la profession ne réalise pas les taux de

croissance élevés réalisés auparavant même si

elle connaît à nouveau une progression. En tant qu'industrie

parvenue à maturité, nous assistons donc dans le marché de

l'audit, comme toute activité économique, à une

évolution des relations entre professionnels. En effet, dans un

marché saturé, la croissance ne peut se faire qu'aux

dépens des confrères [Bazerman et al. (1997)].

La concurrence entre les professionnels se manifeste par la

création de cultures de cabinets fortes qui dépassent les valeurs

générales de la profession. Des recherches avancées par

Ponemon (1992) montrent que l'identification des auditeurs à leur

profession est dominée par la valorisation des intérêts.

D'un côté, chaque grand cabinet cherche en

particulier à développer des avantages concurrentiels sur ses

confrères, tels que la spécialisation ou la mise en oeuvre de

méthodologies originales. Les différents cabinets d'audit

cherchent à être plus compétitifs en offrant des services

de qualité et en améliorant l'efficacité

générale du cabinet. Ainsi, le potentiel de croissance des

cabinets d'audit dépend de la façon dont ils construisent et

maintiennent un audit de qualité [Richard (2000)].

Mais d'un autre côté, nous remarquons le

développement de la publicité par les cabinets. Un tel

mécanisme est contradictoire avec l'approche traditionnelle de

l'activité en tant que profession libérale.

La pression du marché a conduit les cabinets d'audit

à fournir des prestations dans des conditions de

compétitivité accrue. Eichenseher et al (1983), Cushing et al

(1986), Danos et al (1986), Kinney (1988), Wheeler et al (1990), Maher et al

(1992) et Manson et al (1998) remarquent l'augmentation de la concurrence dans

le marché d'audit. Les recherches ont démontré que la

concurrence a généré :

1. Le comportement opportuniste de certains membres, qui

cherchent à profiter de la réputation de la profession sans se

conformer à ses contraintes, peut être source de tensions [Moizer

(1995)].

2. la domination des structures les plus importantes au sein

des organisations professionnelles peut faire en sorte que leurs

intérêts prennent le pas sur ceux de la profession [Dirsmith &

Haskins (1991)].

3. les pressions concurrentielles sont susceptibles d'entraver

l'unité de la profession.

Nous pouvons conclure que l'augmentation de la concurrence a

poussé les firmes d'audit à pratiquer des stratégies qui

ont un effet sur la structure du marché (grands cabinets et petits

cabinets) et sur l'homogénéité de la profession. Ces

conclusions sont cohérentes avec la perspective moderne.

Paragraphe 2 : La pression de la demande

Les cabinets subissent une forte pression sur les honoraires

de la part de leurs clients. De manière générale, les

entreprises, à la recherche d'économies, font pression sur leurs

fournisseurs. Etant donné que les entreprises pensent que l'audit n'a

aucune valeur ajoutée opérationnelle, elles exercent des

pressions sur leur cabinet d'audit. Beaucoup de cabinets sont ainsi

amenés à réviser leur niveau d'honoraires à la

baisse sous la pression de leurs clients. Pour combler cette réduction,

les cabinets recourent à une diminution du volume horaire des

interventions ou bien à une réduction du taux horaire de

facturation. La qualité d'audit va être

dépréciée voir même l'expression d'une opinion sur

les états financières sera non fiable. Pour remédier

à ce problème, les instances professionnelles françaises

par exemple ont fixé des interventions horaires minimales en fonction de

la taille de l'entreprise contrôlée, mais l'impact peut rester

important. Fischer (1996) montre que les relations entre les cabinets et leurs

clients tendent de plus en plus à mettre en avant la négociation

sur les prix, de manière parfois particulièrement rugueuse. En

Tunisie, ce probleme d'honoraire ne se pose pas. Les honoraires sont

fixés par un barème en fonction du total bilan des entreprises,

total des produits ou l'effectif global mais cela n'empêche pas les

pratiques de réductions contraire à la réglementation.

Beattie & Fearnley (1998) pensent que le recours à

la pratique des appels d'offre pour l'octroi des missions d'audit ne peut

qu'accentuer les tendances à la baisse.

La tendance à la baisse des honoraires est en outre

encouragée par la pratique qui consiste à diminuer le montant des

honoraires d'audit en espérant profiter de la relation

créée avec le client pour proposer d'autres services susceptibles

de dégager davantage de marge (conseil juridique, conseil fiscal ou

conseil en management). Cette situation est contraire à la

déontologie professionnelle traditionnelle des commissaires aux comptes,

ce qui illustre le changement de mentalité et de méthodes

intervenu sur le marché de la certification. Pour contourner ce

problème,

les lois sur la sécurité financière

(Sarbanes Oxley aux Etats-Unis et la loi n ° 2003- 706 du 1 er août

2003 en France) ont interdit le cumul de mandat de commissariat aux comptes

avec d'autres missions. Cette disposition est instaurée en Tunisie par

le code de commerce et le code des devoirs professionnels et reprise par le

code des sociétés commerciales en 2000.

Associée à la concurrence, la pression sur les

honoraires s'est manifestée par des défaillances et des

dépôts de bilan de cabinets en difficulté. Le corollaire de

cette évolution est le développement des regroupements, fusions

et rachats de cabinets qui contribuent à la concentration de la

profession. Cette évolution est conforme avec les prédictions de

la perspective moderne.

Paragraphe 3 : La concentration et la segmentation

du

marché de l'audit

La concurrence entre cabinets a entraîné un

changement de la nature des acteurs du marché. La profession est

dominée par de grosses structures intégrées à des

réseaux nationaux ou internationaux dont la logique économique et

les valeurs s'opposent avec celles du commissaire aux comptes traditionnels,

dont l'approche s'apparente plutôt à celle d'une profession

libérale. Le marché tend à se segmenter entre les gros

cabinets internationaux, les autres cabinets d'audit structurés à

dimension plus nationale et les cabinets à vocation purement

régionale ou locale. Casta et Mikol (1999) affirment que cette

segmentation reflète elle-même une segmentation au niveau de la

clientèle entre les petits clients et les grosses sociétés

ou groupes à forte visibilité. L'émergement des grands

groupes multinationaux, dont l'audit s'effectue à un niveau

international, a suscité le recours à des réseaux de

cabinets pour assurer l'homogénéité des traitements et

réaliser des économies d'échelle.

A ces différences de taille entre cabinets s'ajoutent

également des différences de culture dues à l'emploi de

méthodologies plus ou moins organisées et informatisées,

au recours au personnel différent (jeunes diplômés de

grandes écoles

ou lieu des filières comptables classiques) et à

des relations humaines particulières (le professionnalisme par

opposition à une approche paternaliste). Cependant, l'opposition entre

petites et grandes structures peut être nuancée. En effet, les

petits cabinets peuvent bénéficier des évolutions

méthodologiques développés par les grands et de leurs

efforts pour développer et défendre la profession. Dans ce cas,

l'écart semble surtout exister entre les cabinets qui peuvent se

familiariser aux nouvelles technologies d'audit et conditions

économiques et culturelles et les autres qui sont attachés

à l'attitude traditionnelle du commissaire aux comptes. Cette

évolution du marché de l'audit est similaire à

l'évolution dans d'autres secteurs.

Sur le plan économique, la concentration de la

profession a pour conséquence un problème éventuel de

collusions entre les acteurs pour diminuer le degré de concurrence sur

les prix. Les études empiriques réalisées aux Etats-Unis

sur différentes périodes ont contrairement montré que les

inquiétudes relatives à l'existence de collusions ne sont pas

fondées. En fait, la pratique du lowballing (la diminution des

honoraires pour obtenir un client) a plutôt permis d'aboutir à une

rotation satisfaisante des auditeurs.

Les stratégies de regroupement ont souvent pour

objectif la recherche d'économie d'échelle et des gains

d'efficience. Ces stratégies ont une place prépondérante

dans l'activité d'audit. La concentration du marché conduit en

effet à deux stratégies des cabinets :

- la recherche des gains d'efficience ; et /ou

- l'accroissement de leur pouvoir de marché.

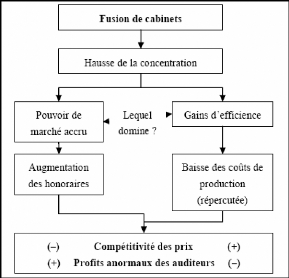

Sous la pression concurrentielle, les gains d'efficience

seront en tout ou partie supportés par les clients engendrant une

augmentation de la compétitivité du service d'audit. Tandis

qu'une hausse de la concentration des auditeurs n'est pas en soi une mauvaise

chose. En effet, si les fusions entre les cabinets engendrent des situations de

monopole, quasi-monopole ou d'oligopole sur le marché, imposant des

barrières à l'entrée et des honoraires excessifs aux

sociétés clientes, alors le pouvoir

de marché va accroître. La Figure

1.5 développée par Piot (2006) illustre ce double impact

contradictoire des fusions de cabinets.

Figure 1.5 : Les effets des fusions de

cabinets

Source: Piot (2006, p. 3)

Selon la figure 1.5, les fusions de cabinets d'audit

produisent une situation concurrentielle se caractérisant par une

relation jointe entre concentration et compétitivité. Cette

relation dépend de l'effet « dominant » du renforcement des

positions dominantes des producteurs ou des gains d'efficience induit par le

regroupement. Sur la base des indicateurs de concentration, Shepherd (1997)

identifient six grandes formes de marché, synthétisées

dans la Figure 1.6.

Figure 1.6 : Classification des marchés selon leur

niveau de

concentration

Source: Piot (2006, p. 4)

En conclusion, compte tenu des caractéristiques

développées du marché de l'audit, la perspective

traditionnelle et moderne de l'économie industrielle semble à

priori applicable à ce marché.

Selon la perspective traditionnelle, les économistes

industriels énoncent l'existence de relations causales directes entre

les structures d'un marché, les stratégies des entreprises sur ce

marché et leurs performances économiques. En effet, une forte

concentration des fournisseurs favorise la collusion, diminue la

compétitivité des biens ou services offerts (en terme de prix ou

de qualité), et permet de générer des rentes anormales de

type oligopolistiques. Or, similairement aux autres secteurs d'activité

économiques, l'ensemble des études réalisées ces

dernières années sur la structure du marché de l'audit [ex

: Beattie et Fearnley (1994), Piot (2006)] souligne une diminution du nombre

des acteurs majeurs dans le marché d'audit et sa domination par les

« BIG four ». Suite aux fusions, les grands réseaux d'audit

sont passés de huit à quatre.

Toutefois, le paradigme moderne se détourne de cette

stricte causalité au profit d'une conception plus sophistiquée

préconisant que la concentration et la performance sont conjointement

déterminées par les paramètres d'offre et de

demande [Beattie et al. (2003)]. Selon cette approche, une

concentration accrue n'a pas forcément des effets négatifs car

l'effet dépend de la capacité des prestataires à

améliorer l'efficience de la production des biens et des services [Piot

(2006)]. Par exemple, une opération de regroupement peut

générer des économies d'échelle (frais de

structure) ou des gains d'apprentissage (expertise sectorielle,

compétences spécifiques). Pour appliquer ce paradigme, les

chercheurs utilisent généralement le modèle d'honoraires

d'audit (Audit Fee Model) pour analyser la taille et déterminer

une situation d'équilibre entre l'offre et la demande au sein du

marché de l'audit.

Section 4 : Revue de la littérature empirique

:

Plusieurs travaux empiriques ont cherché à

mesurer et à expliquer la concentration du marché de l'audit,

particulièrement aux États-unis et au Royaume- Uni. Plus

récemment, des recherches similaires sont réalisées le

marché français. D'autres études s'intéressent

à l'effet de la concentration du marché de l'audit.

Paragraphe 1: Les études empiriques sur

la

concentration du marché d'audit

Pour les études portant sur la concentration du

marché, nous nous intéressons aux études

récentes.

Piot (2006) étudie la concentration de l'offre et

l'intensité concurrentielle du marché de l'audit français.

Il explique les effets des fusions entre les réseaux d'auditeurs sur la

compétitivité du marché. L'échantillon

étudié représente l'ensemble des sociétés

cotées fin 1997 et fin 2003. Cette période se caractérise

par le passage des « BIG Six » aux « BIG Four », ainsi que

par une segmentation sectorielle de ce marché.

Les résultats empiriques montrent une hausse de la

concentration globale. Cette concentration concerne également la

majorité des secteurs étudiés, bien que

certains affichent une diminution. Les ratios de concentration

déterminés confirment une tendance vers l'oligopole restreint, et

par conséquent un marché globalement non-concurrentiel. Le

chercheur remarque aussi la quasi-absence des secteurs de type « ouverts

» et la dominance des structures de type « fermés ».

Toutefois, même si le marché dans sa

globalité et un nombre croissant de secteurs sont

caractérisés par un oligopole restreint, l'intensité

concurrentielle, mesurée par les indices de Herfindahl, reste assez vive

entre les [quatre ou six, selon les segments] grandes firmes d'audit. En fin

2003, les indices de Herfindahl calculés sur les neuf principaux

réseaux d'audit en activité - restent dans la zone de concurrence

monopolistique pour la plupart des secteurs (entre 0,20 et 0,40). Dans cette

situation, la concurrence par les prix demeure et les auditeurs sont

encouragés à différencier leurs services.

Piot conclut donc que la vague de concentration

observée entre 1997 et 2003 a une probabilité faible engendrer

une hausse exagérée des honoraires d'audit, ou encore une

diminution de la qualité d'audit.

En plus, les indices de Herfindahl calculés montrent

que certains secteurs d'activité sont plus concurrentiels que d'autres.

Les regroupements et autres fusions de firmes d'audit ont eu un effet de

redistribution des parts de marché dans des secteurs comme la

chimie-pharmacie et les services. Cette relative « ouverture » du

marché français est due à l'obligation de co-commissariat

aux comptes. Cette obligation a pour effet de permettre aussi aux cabinets

d'audit nationaux de conserver un part de marché sur le segment des

sociétés cotées.

Toutefois, les résultats de Piot montrent des

différences sectorielles importantes. Les caractéristiques

propres aux secteurs d'activité peuvent expliquer les différences

d'intensité concurrentielle. Par exemple, la culture ou les usages du

secteur et les qualifications et les compétences requises pour effectuer

les diligences nécessaires (complexité et les risques de

l'entreprise auditée) peuvent expliquer ces disparités

sectorielles.

Broyé (2007) analyse la concentration du secteur

d'audit en France. Son échantillon est composé de 428

sociétés cotées en bourse, soit 854 mandats de commissaire

aux comptes titulaires. Il utilise comme variable les honoraires d'audit

payés en 2005. Il démontre que la concentration du marché

est forte. Les BIG 4 disposent près de la moitié des mandats,

soit en termes d'honoraires, 86 % des parts de marché. Le cabinet Ernst

& Young détient à lui seul 33 % des parts de marché.

Toutefois, il constate des disparités en fonction des secteurs

d'activité et des compartiments de cotation des sociétés

auditées. Alors que les parts de marché des BIG 4 sont

importantes sur le compartiment A (91 % des honoraires d'audit), elles sont

plus faibles sur le compartiment C, où elles ne détiennent qu'un

tiers des mandats. Finalement, il compare ces résultats avec ceux

observés en Angleterre, où les « BIG four »

perçoivent 99 % des honoraires payés par les 350 premières

entreprises. La comparaison montre que les 428 sociétés de

l'échantillon ont été auditées par 272 cabinets

différents. Ce résultat fait ressortir la

spécificité de la réglementation française qui

impose le co-commissariat.

Grant Thornton1 (2007) étudie la

concentration des acteurs de l'audit dans les pays du G8. Les résultats

de l'analyse de la concentration des auditeurs au sein des économies du

pays du G8 montrent un pic de 99% en Italie, suivie par le Royaume- Uni 98% et

les Etats -Unis 97%.

En Allemagne, le niveau de concentration est relativement

moins élevé soit 83%. Le niveau de concentration le plus faible

des pays du G8 est affiché en France soit 61%. Ce taux est

expliqué par l'existence du co-commissariat aux comptes.

L'étude conclut que la concentration des acteurs de

l'audit dans les pays du G8 explique l'énorme déséquilibre

du marché qui est associé à un risque de

1 Grant Thornton International est une organisation mondiale qui

n'exerce pas d'activité et ne fournit pas de services en son nom propre

ou par d'autres voies.

réduction de la concurrence et en plus une qualité

d'audit plus faible. Elle engendre un risque systémique dans les

marchés financiers internationaux.

Abidin, Beattie et Goodacre (2008) étudient la

concentration du marché de l'audit et le taux des honoraires d'audit

payés par l'ensemble des entreprises industrielles qui figurent sur la

liste du marché local de Grande Bretagne à partir de

l'année1998 jusqu'à 2003. La concentration est mesurée

selon deux critères : le nombre des auditeurs et les honoraires

d'audit.

A partir des résultats obtenus, ces auteurs trouvent

que le marché britannique, comme le marché français, se

caractérise par une structure de type oligopole restreint. En se basant

sur les honoraires d'audit, la part de marché des BIG a connu une

légère augmentation de 1% en 2003 par rapport à 1998. En

revanche, basé sur le nombre d'audit, les parts de marché

diminuent de 76% en 1998 à 68% en 2003. En outre, des indices plus

précis ont montré une légère diminution sur tout le

marché.

La compétitivité entre les cabinets d'audit est

accrue. En effet, Le ratio de changement des auditeurs calculé sur toute

la période est élevé par rapport aux autres recherches qui

ont été faites auparavant.

Cette étude explique l'effet de la disparition du

cabinet Anderson sur la concentration du marché britannique. Cette

disparition a pu diminuer le degré d'inégalité entre les

BIG eux-mêmes. Les parts de marché faibles des cabinets d'audit

non BIG montrent l'existence des barrières à l'entrée.

Paragraphe 2 : Les conséquences de la

concentration des marchés d'audit

Plusieurs travaux posent la question : Est ce que les

regroupements et les fusions des cabinets ont généré une

augmentation du pouvoir de marché et/ou une amélioration de la

qualité d'audit ? Le pouvoir de marché est reflété

par le niveau des honoraires et la rentabilité des firmes d'audit.

Selon l'étude de Iyer et al. (1996) portant sur le

marché britannique, les mégafusions de 1989 n'ont pas

généré une augmentation des honoraires. Ils concluent

qu'elles ont un effet neutre sur la compétition.

Choi et Zéghal (1999) examinent l'effet de la fusion

sur la rentabilité des firmes d'audit. La rentabilité est

mesurée par le résultat par collaborateur avant et après

fusion. Ils trouvent que la performance des grandes entreprises n'est pas

significativement différente des petites entreprises dans plusieurs

pays. Ils concluent que une forte concentration n'entraîne pas

nécessairement une faible compétition.

Ivancevich and Zardkoohi (2000) montrent que les fusions ont

tendance à augmenter la concentration de l'industrie face à

l'augmentation des barrières à l'entrée et la

réticence des clients pour le changement des auditeurs. Cette situation

peut engendrer une augmentation des honoraires ou bien des économies

d'échelle.

Thavapalan et al. (2002) montrent que la fusion entre Price

Waterhouse et Coopers & Lybrand a augmenté la part de marché

des BIG 5. Toutefois cette fusion a entraîné une dispersion plus

équitable des clients de l'audit dans certains secteurs en Australie.

D'autres études ont étudié les

conséquences de la défaillance d'Anderson sur le marché de

l'audit.

Asthana et al. (2004) montrent que le taux des honoraires de

l'audit (pourcentage total actif) des entreprises américaines a

augmenté considérablement en 2002 suite au scandale d'Enron

surtout pour les clients risqués et de grandes tailles. En effet, les

sociétés ne possèdent pas les mêmes risques sur le

marché. Après la défaillance d'Anderson, les cabinets

d'audit tiennent en considération le facteur de risque dans la

détermination de leur honoraire.

Ils trouvent également que les anciens clients

d'Anderson bénéficient d'une

réduction des honoraires

d'audit comparés aux honoraires payés aux BIG 4 dans

des entreprises similaires. Ce résultat est consistent

avec l'existence de compétition entre les cabinets pour l'audit de ces

entreprises.

L'étude de Basioudis et Papadimitriou (2007) ne

confirme pas ces résultats dans le contexte britannique. Les

résultats ne montrent aucun changement dans les honoraires de l'audit

ajustés entre 2001 et 2002 pour les clients antérieurs

d'Andersen.

Conscient de la dominance des cabinets anglo-saxons sur le

marché de l'audit et afin de protéger les cabinets

français, le législateur français a prévu

l'obligation de désigner au moins deux commissaires aux comptes dans les

sociétés faisant appel public à l'épargne.

Selon le cabinet Mazars, « le co-commissariat se

présente comme une solution intéressante aux dysfonctionnements

rencontrés dans le contrôle des comptes et la Corporate Governance

des grandes entreprises »2.

Ainsi, la désignation d'un deuxième commissaire

aux comptes vise à lutter contre le risque de voir les cabinets BIG

s'approprier les mandats de la quasi- totalité des grands groupes

français.

Piot (2005) pense que cette obligation légale de

co-commissariat aux comptes fait du marché français

potentiellement plus « ouvert » que les marchés

anglo-saxons.

Piot (2006) trouve que, en 1997, bon nombre de moyennes ou

grandes firmes françaises optent pour les services d'un BIG 6

conjointement avec réseau national. Ce résultat est

confirmé par les travaux de Broyé (2007). L'obligation de

cocommissariat aux comptes rend le marché français plus ouvert

que le marché britannique.

2 Mazars (2003), « Opinions sur l'audit, Le joint-audit

: une solution d'avenir selon Mazars »,

www.mazars.fr.

Toutefois, Noël (2005) montre que cette obligation

profite essentiellement aux cabinets BIG 4. Les honoraires versés aux

auditeurs BIG, en cas de cocommissariat aux comptes, sont supérieurs

à leurs confrères non BIG.

En résumé, les études empiriques

démontrent que la fusion et le regroupement des cabinets, à

l'échelle international, ont généré des

marchés de l'audit concentrés aux Etats-Unis, en Allemagne, en

Royaume-Uni et en France. Cette structure du marché a un effet sur les

honoraires et la rentabilité des cabinets d'audit. L'instauration de

cocommissariat par le législateur français a permis de diminuer

la concentration du marché.

Il est dés lors intéressant d'étudier la

concentration du marché de l'audit en Tunisie.

CHAPITRE 2 ~

ÉTUDE EMPIRIQUE

SUR LE MARCHÉ

DE L'AUDIT EN

TUNISIE

L'objectif de l'étude est d'analyser la concentration

du marché de l'audit en Tunisie avant et après la loi relative au

renforcement de la sécurité financière. Nous proposons de

tester l'hypothèse que la concentration du marché de l'audit

tunisien est plus faible après l'entrée en vigueur de la LSF.

L'étude est établie sur la base des rapports annuels

publiés par les sociétés tunisiennes faisant appel public

à l'épargne au titre des exercices 2004, 2005 et 2006.

La première section de ce chapitre est consacrée

à la présentation des aspects méthodologiques. Dans la

deuxième section, nous présentons notre échantillon et les

observations empiriques.

Section 1 : Les aspects

méthodologiques

La majorité des études portant sur la

concentration du marché de l'audit propose une analyse globale. Ces

recherches permettent d'apprécier les incitations et contraintes

économiques au niveau de la production de ce service. Piot (2006) et

Beattie (2008) abordent également la concentration de manière

segmentée, au niveau du secteur d'activité des

sociétés auditées.

Trois mesures de concentration du marché ont

été appliquées précédemment dans les

études sur le marché de l'audit. Les deux mesures

employées couramment sont le ratio de concentration (CR) et Indice de

Hirschman-Herfindahl (HI). La troisième mesure, le coefficient de Gini,

est utilisée dans plusieurs études économiques relatives

à l'inégalité des richesses. Cette mesure est relativement

neuve pour les études portant sur le marché de l'audit. Elle a

été employée par Quick et Wolz (1999) dans leur recherche

sur le marché de l'audit allemand et récemment par l'étude

de Beattie et al. (2008) portant sur le marché de l'audit

britannique.

Le calcul des indicateurs de concentration nécessite la

détermination préalable des parts de marché de chaque

auditeur.

Paragraphe 1 : La mesure des parts de marché

(PDM)

Les travaux antérieurs sur la concentration calculent

les PDM selon deux approches : (1) le nombre de clients détenus, (2) les

honoraires d'audit ou, à défaut, la taille des clients

audités.

La première approche, bien que simple d'utilisation,

s'avère particulièrement non efficace sur le plan

économique car elle ne prend pas en considération des

différences de taille entre les sociétés

auditées.

La seconde approche permet de mieux refléter le poids

économique de chaque acteur dans le marché ou segment de

marché examiné. Les études empiriques antérieures

privilégient cette approche, car elle est plus significative du point de

vue économique.

Puisque l'information relative aux honoraires facturés

n'est pas publiée, nous utilisons dans notre étude la taille du

client. Étant donné que les honoraires d'audit et la taille de la

société auditée sont parfaitement corrélés,

plusieurs travaux antérieurs, comme ceux de Moizer et Turley (1987),

Minyard et Tabor (1991) et Piot (2006), retiennent la racine carrée de

cette taille. En outre, les honoraires d'audit en Tunisie sont fonction du

produit brut, total bilan et nombre d'employés. Ces mesures

reflètent la taille de l'entreprise.

Ainsi, nous suivons cette approche en définissant la

taille par le total de l'actif, dans la mesure où la démarche

d'audit est généralement axée sur la validation des postes

du bilan. Pour tenir compte du nombre variable d'auditeurs en fonctions

(généralement deux), chaque société auditée

est divisée à parts égales en fonction du nombre de

mandats qu'elle offre. Par exemple, si deux commissaires sont en fonction, il

est supposé que chacun d'eux audite un demi de la société.

Mathématiquement, la PDM de l'auditeur j dans le segment s

(marché global ou secteur d'activité) se calcule alors comme

suit :

Où :

- Xijs est une variable binaire

codée 1 si la firme i du segment s est auditée par l'auditeur

j,

- Kis désigne le nombre

d'auditeurs nommés par la firme i du segment s,

- Ais est égal au total de

l'actif de la firme i du segment s.

Paragraphe 2 : Les indicateurs de

concentration

Les travaux antérieurs utilisent les mesures de

concentration traditionnelles suivantes :

- ratios de concentration CRk (somme des PDM détenues par

les k plus grands auditeurs, avec k = 4, 6 et 8) ; et

- indices de Herfindahl de même ordre.

Selon Thavalapan et al. (2002), ces indicateurs

présentent l'avantage d'intégrer la dispersion des parts de

marché entre les principaux acteurs considérés, et donnent

donc une représentation économique plus juste de

l'équilibre du marché ou segment de marché

étudié. L'indice de Herfindahl fournit une image

économique du secteur plus minutieuse que celle avancée par les

ratios traditionnels (Moizer et Turley, 1989 et Pong, 1999).

Formellement, et en utilisant les notations

précédentes, le ratio de concentration d'ordre k (CRk) du segment

de marché s (marché global, secteur d'activité) est

défini comme suit :

Stigler (1968)22 définit l'indice de Herfindhal ainsi

que ses déterminants. Il le présente comme «...la somme des

parts de marché, élevées au carré, de chacun des

cabinets d'audit en question». Il ajoute que «...pour un

marché composé de (n) cabinets d'audit, l'indice de Herfindahl

est compris entre 1/n si les parts de marché sont équitablement

réparties entre les acteurs et 1 si le marché est détenu

par un seul acteur...».

L'indice de Herfindhal a été initialement

appliqué par Eihenseher et Danos (1981). Des recherches

postérieures ont repris cette mesure. Nous pouvons citer : Moizer et

Turley (1987) ; Wootton et al. (1994) ; Pong, (1999) ; Choi et Zéghal

(1999) ; Wolk et al. (2001) et McMeeking et al. (2005).

L'indice de Herfindhal mesure les parts de marché

détenues par un cabinet d'audit. Généralement, elle est

égale à la somme du chiffre d'affaires au carré de

l'entreprise auditée (i) divisée par la somme au carré des

chiffres d'affaires des entreprises auditées. D'autres chercheurs

utilisent les honoraires d'audit payés par les entreprises

auditées (Minyard et Tabor, 1981) ou le nombre des entreprises

auditées (Moizer et Turley, 1987).

Dans une étude portant sur le marché de l'audit

français, Piot (2006) calcule l'indice de Herfindahl par la racine

carrée du total actif normée par le nombre d'auditeurs

nommés par une entreprise. L'indice de Herfindahl d'ordre k (Hk) du

segment de marché s (marché global, secteur d'activité)

est calculé comme suit :

22 Cité dans Wolk et al. (2001, p.160).

Dans notre étude empirique, nous utilisons la part de

marché pondérée et le ratio de concentration.

Section 2 : Présentation de l'échantillon

et des résultats

Le marché d'audit examiné dans la

présente étude concerne les auditeurs de toutes les entreprises

tunisiennes faisant appel public à l'épargne (APE) pour la

période 2004 à 2006 : Période marquant l'apparition de la

loi relative au renforcement de la sécurité financière

instaurant l'obligation de designer un Co- commissaire aux comptes pour les

sociétés sous certaines conditions et la rotation des

commissaires aux comptes.

Paragraphe 1 : Présentation de

l'échantillon

Nous avons réalisé une étude auprès

d'un échantillon assez large des sociétés tunisiennes

faisant appel public à l'épargne pour les années 2004,

2005 et 2006.

Toutes les informations sur les entreprises (secteur

d'activité, total bilan), leurs auditeurs ont été

extraites à partir des sites officielles du Conseil du Marché

Financier (CMF) et de la Bourse de Valeurs Mobilières de Tunisie

(BVMT).

La définition des sociétés et des

organismes faisant appel public à l'épargne est donnée par

l'article 162 du code des sociétés commerciales : « Sont

réputées sociétés faisant public à

l'épargne celles qui émettent ou cèdent des valeurs

mobilières en appelant le public à l'épargne ».

Aux termes de l'article 1er de la loi n°

94-117 du 14 novembre 1994 portant réorganisation du marché

financier : « Sont réputées sociétés ou

organismes faisant appel public à l'épargne :

1) Les sociétés qui sont déclarées

comme telles par leurs statuts ;

2) Les sociétés dont les titres sont admis

à la cote de la bourse ;

3) Les banques et les sociétés d'assurance quelque

soit le nombre de leurs actionnaires ;

4) Les sociétés dont le nombre d'actionnaires est

égal ou supérieur à cent ;

5) Les Organismes de Placement Collectif en Valeurs

Mobilières ;

6) Les sociétés et les organismes autres que

les organismes de placement collectif en valeurs mobilières qui, pour le

placement de leurs titres, recourent soit à des intermédiaires,

soit à des procédés de publicité quelconques, soit

au démarchage ».

Pour identifier les sociétés et les organismes

faisant appel public à l'épargne, nous avons utilisé la

liste divulguée par le CMF au 13 mai 2008. Notre échantillon ne

contient pas la totalité des entreprises figurant sur cette liste. Il

est composé de 94 sociétés en 2004, 118

sociétés en 2005 et 129 sociétés en 2006 (Tableau

2.1).

Tableau 2.1 : Répartition des entreprises de

l'échantillon par secteur

|

EXERCICE

|

|

SECTEUR

ACTIVITE

|

2004

|

2005

|

2006

|

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

|

FINANCIER

|

39

|

41,49%

|

52

|

44,07%

|

69

|

53,49%

|

|

COMMERCIAL

|

6

|

6,3 8%

|

8

|

6,78%

|

8

|

6,20%

|

|

ASSURANCE

|

11

|

11,70%

|

12

|

10,17%

|

11

|

8,53%

|

|

INDUSTRIEL

|

22

|

23,40%

|

25

|

21,19%

|

24

|

18,60%

|

|

LEASING

|

5

|

5,32%

|

6

|

5,08%

|

8

|

6,20%

|

|

AUTRES

SECTEURS

|

11

|

11,70%

|

15

|

12,71%

|

9

|

6,98%

|

Total des

observations

94

100%

118

100%

129

100%

Les sociétés sont réparties sur plusieurs

secteurs tels que présentés dans le tableau 2.1. Le secteur

financier englobe la majorité des sociétés

observées (plus que la moitié de l'échantillon en 2006).

Il comporte les banques, SICAV, SICAR, SICAF et les FCP. « AUTRES SECTEURS

» représente à la fois le secteur immobilier, tourisme et

loisir, et télécommunication.

La variation du nombre des entreprises pour chaque secteur est

due à la fois à l'admission des nouvelles sociétés

comme des sociétés faisant APE, une ou plusieurs

sociétés ne remplissent pas les critères des

sociétés faisant APE, à l'absence de l'information sur le

site officielle du CMF ou de la BVMT ou à l'omission de notre part.

Le tableau 2.2 montre la fluctuation des observations

effectuées sur l'échantillon. Par rapport aux

sociétés figurant dans la base de données du CMF, nous

avons 12 observations manquantes en 2004, 1 en 2005 et 16 en 2006.

Tableau 2.2 : Etat des observations

collectées

|

ANNEE

|

TAILLE DE

L'ECHANTILLON

|

Nbre de Sté

qui joint la

liste

|

OBSERVATIONS

COLLECTEES

|

OBSERVATIONS

MANQUANTES

|

|

2004

|

|

|

94

|

12

|

|

2005

|

106

|

13

|

118

|

1

|

|

2006

|

119

|

25

|

128

|

16

|

Le tableau 2.3 fournit une description de la taille de

l'échantillon basée sur le total de l'actif. Nous constatons la

dominance du secteur financier. Ce secteur englobe à la fois les

entreprises de très grandes tailles (à l'environ de 4707 Millions

de Dinars) et des petites firmes (122 Mille de Dinars). A l'exception du

secteur « financier » et « autres secteurs », la dispersion

de l'échantillon est presque égale et ce malgré

l'importance de la différence entre les deux extrémités

(MAX et MIN du total de bilan) des tailles du total de bilan des

sociétés appartenant au même secteur.

Nous remarquons également, contrairement aux autres

secteurs, la diminution de la moyenne et la médiane du secteur financier

et leasing.

Tableau 2.3 : Statistiques descriptives de l'actif

total

|

SECT

|

ANNEE

|

TOTAL ACTIF

|

MOYENNE

|

MEDIANE

|

MAX

|

MIN

|

|

FIN.

|

2004

|

25 950 870 157,500

|

665 406 927,115

|

66 150 519,000

|

4 287 610 000,000

|

1 051 865,040

|

|

2005

|

30 045 774 858,754

|

577 803 362,668

|

72 350 756,500

|

4 399 155 000,000

|

461 721,000

|

|

2006

|

33 721 965 586,373

|

495 911 258,623

|

29 430 064,000

|

4 706 982 000,000

|

121 941,641

|

|

COM.

|

2004

|

214 731 383,070

|

35 788 563,845

|

33 054 138,123

|

78 581 674,774

|

5 122 210,578

|

|

2005

|

283 603 030,850

|

35 450 378,856

|

28 835 902,578

|

80 379 994,766

|

4 946 323,909

|

|

2006

|

298 844 087,784

|

37 355 510,973

|

30 334 187,630

|

93 149 020,000

|

4 681 626,667

|

|

ASSUR.

|

2004

|

1 501 267 525,907

|

136 478 865,992

|

134 169 361,826

|

383 427 893,741

|

4 335 582,313

|

|

2005

|

1 703 406 072,800

|

141 950 506,067

|

139 428 689,681

|

416 572 786,667

|

4 124 822,709

|

|

2006

|

1 641 103 754,748

|

149 191 250,432

|

145 269 615,000

|

441 138 465,455

|

4 632 366,250

|

|

INDUS.

|

2004

|

1 141 161 581,394

|

51 870 980,972

|

39 729 166,000

|

197 808 343,159

|

411 442,000

|

|

2005

|

1 257 314 720,540

|

50 292 588,822

|

41 280 820,000

|

208 227 636,062

|

310 645,000

|

|

2006

|

1 295 703 601,905

|

53 987 650,079

|

44 109 074,648

|

215 259 791,649

|

4 521 805,119

|

|

LEAS.

|

2004

|

679 221 897,000

|

135 844 379,400

|

155 232 596,000

|

242 380 400,000

|

43 856 265,000

|

|

2005

|

827 805 690,000

|

137 967 615,000

|

140 841 446,000

|

261 441 866,000

|

49 258 318,000

|

|

2006

|

939 711 199,000

|

117 463 899,875

|

82 902 356,000

|

270 156 183,000

|

50 587 039,000

|

|

A.SECT

|

2004

|

1 435 211 365,639

|

130 473 760,513

|

25 895 265,000

|

1 187 274 000,000

|

3 195 019,000

|

|

2005

|

1 544 186 023,671

|

102 945 734,911

|

22 622 930,000

|

1 172 569 000,000

|

2 933 332,000

|

|

2006

|

1 531 540 675,137

|

170 171 186,126

|

37 924 119,000

|

1 247 059 000,000

|

18 454 731,000

|

|

TOTAL

|

106 013 423 212,072

|

311 804 185,918

|

47 489 985,000

|

4 706 982 000,000

|

121 941,641

|

Paragraphe 2 : Résultats de

l'étude

La présentation de nos résultats est divisée

en trois parties :

· description de la structure du marché ;

· mesure des parts de marché ; et

· analyse des ratios de concentration du marché.

1. Description de la structure du marché

:

L'article 13 Ter du code des sociétés

commerciales exige la désignation de deux commissaires aux comptes ou

plus inscrits au tableau de l'Ordre des Experts Comptables de Tunisie pour les

sociétés suivantes :

· les établissements de crédit faisant appel

public à l'épargne et les sociétés d'assurance

multi-branches ;

· les sociétés tenues d'établir des

états financiers consolidés conformément à la

législation en vigueur si le total de leur bilan au titre des comptes

consolidés dépasse un montant fixé par décret (100

millions de dinars) ;

· les sociétés dont le total des

engagements auprès des établissements de crédit et de

l'encours de leurs émissions obligataires dépasse un montant

fixé par décret (25 millions de dinars).

Le tableau 2.4 suivant démontre que 27.34 % des

sociétés en 2006 ont désigné deux commissaires aux

comptes en application de la LSF et sauf 5.93 % en 2005.

Tableau 2.4 : Répartition des entreprises de

l'échantillon par nombre de

commissaire aux comptes

ANNEE

|

CAC

|

%

|

COCAC

|

%

|

TOTAL

|

2004

|

91

|

96,81%

|

3

|

3,19%

|

94

|

2005

|

111

|

94,07%

|

7

|

5,93%

|

118

|

2006

|

93

|

72,66%

|

35

|

27,34%

|

128

|

|

Dans le tableau 2.5, nous présentons la

répartition de l'échantillon par nature d'auditeur (BIG/NON BIG).

Nous constatons que les cabinets BIG assurent l'audit légal de environ

30% des entreprises de l'échantillon.

Tableau 2.5 : Répartition des entreprises de

l'échantillon par nature d'auditeur (BIG/NONBIG)

ANNEE

|

CAC

|

COCAC

|

TOTAL

|

%

BIG

|

|

NBIG

|

2 BIG

|

2 NBIG

|

BIG-

NBIG

|

|

29

|

62

|

|

2

|

1

|

94

|

3 1,91%

|

2005

|

31

|

80

|

|

4

|

3

|

118

|

28,81%

|

2006

|

19

|

74

|

4

|

13

|

18

|

128

|

32,03%

|

|

L'article 13 bis du code des sociétés

commerciales prévoit que : « le commissaire aux comptes est

désigné pour une période de trois années

renouvelables. Toutefois, le nombre du mandats successifs, compte tenu du

renouvellement, ne peut excéder pour les sociétés

commerciales soumises à l'obligation de désigner un commissaire

aux comptes inscrit au tableau de l'Ordre des Experts Comptables de Tunisie,

trois mandats lorsque le commissaire aux comptes est une personne physique et

cinq mandats si le commissaire aux comptes revêt la forme d'une

société d'expertise comptable comportant au moins trois experts

comptables inscrits au tableau de l'Ordre des Experts Comptables de Tunisie, et

ce, à condition de changer le professionnel qui engage sa

responsabilité personnelle sur le contenu du rapport de contrôle

des comptes et de changer l'équipe intervenant dans l'opération

de contrôle une fois, au moins, après trois mandats ».

La rotation imposée par cet article est applicable lors

des renouvellements des mandats à partir du 1er janvier 2009.

Nous avons examiné si les sociétés

tunisiennes procèdent au changement de leur auditeur tout en prenant en

considération que le mandat du commissaire aux comptes est de trois ans.

Nous enregistrons 3 changements en 2005 et 5 changements en 2006. Les

changements concernent essentiellement les banques qui sont régies par

une réglementation spécifique. Les autres modifications

intéressent

la nomination du deuxième commissaire aux comptes

conformément à l'article 13 Ter du code des

sociétés commerciales.

2. Mesure des parts de marché :

Le tableau 2.6 présente les PDM

pondérées par secteurs d'activité, et globalement, pour

chacun des réseaux d'audit considérés en 2004 (panel A),

en 2005 (panel B) et en 2006 (panel C).

En 2004, le cabinet international KPMG occupe le premier rang

et Ernst and Young le deuxième d'après la PDM

pondérée. En outre, ces deux cabinets occupent le premier rang en

nombre de mandats suivis du cabinet FINOR, Ils interviennent dans tous les

secteurs de l'échantillon.

L'analyse des parts de marché par secteur

démontre qu'il n'existe pas un seul leadership. En effet, les premiers

rangs, en terme de PDM pondérée sont occupés pour le

secteur d'assurance et commercial par KPMG, le secteur industriel par PWC, le

secteur de leasing par Ernst and Young, le secteur financier GAC et les autres

secteurs par BDO. Nous remarquons que mêmes des cabinets non BIG occupent

le premier rang.

En 2005, KPMG cède le premier rang en terme de part de

marché pondérée et non pondérée à

Ernst and Young. La troisième place est occupée en terme de parts

de marché par GAC.

Les parts de marché sectoriels restent partagés

entre plusieurs cabinets. En effet, GAC, Ernst and Young, SOGER, KRESTON

INTERNATIONAL dominent le secteur financier, Leasing, assurance et industriel

respectivement. KPMG continue à s'imposer dans le secteur commercial.

Les leaderships des autres secteurs sont KPMG et PWC.

En 2006, Ernst and Young continue à occuper la

première place mais il n'est Leadership que dans le secteur industriel

avec KRESTON INTERNATIONAL. KPMG s'impose dans le secteur commercial et des

assurances. FINOR et PWC occupent le premier rang dans le secteur du Leasing et

autres secteurs respectivement.

Nous pouvons conclure que les sociétés faisant