Université Paris 1 - UFR 02 Sciences Economiques - Master

2 Expertise Economique du Développement En partenariat avec l'Agence

Française de Développement et l'Université de

Polynésie Française

ANALYSE ECONOMIQUE DES EFFETS DU DISPOSITIF

DE

DEFISCALISATION LOCAL EN POLYNESIE

FRANCAISE:

UN PREMIER ESSAI SUR LE SECTEUR

HÔTELIER

« L'Université Paris 1 Panthéon Sorbonne

n'entend donner aucune approbation, ni désapprobation aux opinions

émises dans ce mémoire; elles doivent être

considérées comme propre à leur auteur»

|

Introduction5

I Présentation du dispositif de défiscalisation

|

7

|

|

|

1.1 Défiscalisation métropolitaine: la loi Pons

(1986), Paul (2001) et Girardin (2003)

|

|

7

|

|

1.1.1 Motivation

|

|

7

|

|

1.1.2 Principes

|

|

7

|

|

1.1.3 Le dispositif applicable à l'hôtellerie et au

secteur du tourisme

|

|

9

|

|

1.1.4 Mécanisme-type de la Loi Girardin appliqué

à un projet hôtelier

|

|

9

|

|

1.2 Défiscalisation locale : la loi Flosse (1995)

|

|

10

|

|

1.2.1 Motivations

|

|

10

|

|

1.2.2 Principes

|

|

10

|

|

1.2.3 Les conditions d'application du dispositif « Flosse

» au secteur hôtelier

|

|

13

|

|

1.2.4 Le mécanisme-type du dispositif « Flosse »

appliqué à un projet hôtelier

|

|

13

|

|

1.2.5 Cumul défiscalisation métropolitaine et

défiscalisation locale

|

|

14

|

|

II Le secteur du tourisme

|

15

|

|

|

2.1 Caractéristiques du marché touristique en

Polynésie Française

|

|

15

|

|

2.1.1 Spécificités de la demande touristique

|

|

15

|

|

2.1.2 Evolution de l'offre

|

|

16

|

|

2.2 L'économie polynésienne : une économie

touristique ?

|

|

19

|

|

2.2.1 Poids moyen du secteur dans l'emploi

|

|

19

|

|

2.2.2 Poids faible du secteur dans le PIB polynésien

|

|

19

|

|

2.2.3 Une vision territoriale du développement

focalisée sur ce secteur

|

|

20

|

|

2.3 Dispositif d'incitation à l'investissement dans le

secteur du tourisme

|

|

21

|

2.3.1 Le cumul des dispositifs d'incitation à

l'investissement essentiel au financement du secteur

|

touristique

|

|

21

|

|

2.3.2 Le secteur hôtelier au coeur de la promotion

touristique

|

|

21

|

|

III Pourquoi de focaliser sur le secteur de l'hôtellerie ?

|

21

|

|

|

3.1 La volonté gouvernementale de dynamiser ce secteur

|

|

21

|

|

3.2 Le premier bénéficiaire du dispositif de

défiscalisation

|

|

22

|

|

3.3 Des résultats ambigus

|

|

23

|

IV Modélisation en équilibre partiel des effets de

la politique de défiscalisation: un premier essai sur le secteur de

|

l'hôtellerie

|

25

|

|

|

4.1 Contexte de mise en place de la politique de

défiscalisation

|

|

25

|

|

4.2 Problèmes méthodologiques

|

|

.26

|

|

4.3 Modélisation de l'offre

|

|

27

|

|

4.3.1 Hypothèses retenues concernant le marché

hôtelier

|

|

27

|

|

4.3.2 Formalisation de l'offre

|

|

28

|

|

4.4 Modélisation de la demande

|

|

.29

|

|

4.4.1 Quantification de la demande hôtelière

|

|

30

|

|

4.4.2 Les déterminants de la demande

hôtelière

|

|

30

|

|

4.4.3 Forme fonctionnelle

|

|

32

|

|

4.5 Equilibre partiel

|

|

36

|

|

4.6 Contrefactuel : Diminution de la masse salariale

|

|

39

|

|

Conclusion

|

40

|

|

|

Bibliographie

|

43

|

|

|

Annexe 1: Schéma simplifié de la

défiscalisation locale

|

|

45

|

Annexe 2: Synthèse des aides à l'investissement

dans le secteur hôtelier et résidences de tourisme

|

international

|

46

|

|

Annexe 3 : Exemple de montage de défiscalisation

|

.49

|

|

Annexe 4 : Estimation des déterminants de la demande

hôtelière

|

55

|

|

Annexe 5 : Econométrie appliquée

|

56

|

|

Annexe 5 : Graphique des séries

|

58

|

|

Annexe 6 : Résultats des simulations

|

59

|

Introduction

Déjà le chancelier Helmut Schmidt

énonçait l'importance des investissements dans le cycle

économique puisque selon sa fameuse citation «les profits

d'aujourd'hui font les investissement de demain et les emplois d'après

demain ». Cette vision économique centrée sur les

investissements comme moteur de développement, loin d'être

novatrice, reste au coeur des politiques de développement. Cependant,

les pays en développement, caractérisés par une

épargne insuffisante, tentent d'attirer les investissements

étrangers pour renouer avec le schéma néo-classique de

développement du type Rostow. Dès lors, les politiques nationales

d'incitation à l'investissement se concurrencent et donnent lieu

à de nombreuses études économiques (C.Oman 2000). Si

la littérature économique à ce sujet est

dense (Zee, Stotsky, et Ley 2002, Sosa 2006), ceci est justifié par la

diversité des politiques d'incitation à l'investissement:

exemption de taxes, subventions, systèmes juridiques flexibles,

etc. Les incitations fiscales sont une des modalités

utilisée afin de stimuler l'investissement et d'éviter la fuite

de l'épargne locale. Cette politique est au coeur de la stratégie

de développement de nombreux pays, et notamment de la France. Soucieux

du manque d'investissement outre marin, le gouvernement français a,

depuis les années 1980, adopté un système fiscal incitatif

afin de pallier cette insuffisance, souvent décrite comme une

conséquence de l'insularité.

Les politiques d'incitations fiscales à

l'investissement en France se caractérisent par un crédit

d'impôt variable concernant l'impôt sur les revenus, sur les

sociétés ou sur les transactions. Depuis 1986, date

d'entrée en vigueur de la loi Pons, complétée en 2001 puis

2003 par, respectivement, les lois dites Paul et Girardin, certains

investissements réalisés outre-mer peuvent

bénéficier de mesures incitatives de défiscalisation. Ce

dispositif a pour but de pallier le déficit d'investissement subi par

ces économies insulaires au marché étroit et par

conséquent confrontées à des problèmes

d'économie d'échelle, d'équilibre en dessous de

l'efficience, etc. Constatant que les investisseurs locaux n'avaient

que peu recours à ce dispositif de défiscalisation dite

métropolitaine, les autorités de Polynésie

française, qui bénéficient d'une autonomie fiscale, ont

décidé de le compléter par un dispositif de

défiscalisation locale, entré en vigueur en 1995 (« loi

Flosse »). Depuis 1995, le montant cumulé consacré par le

gouvernement polynésien à cette aide s'élève

à 76 milliards de F CFP.

À l'heure actuelle, aucune évaluation des effets

du dispositif de défiscalisation locale sur l'investissement en

Polynésie n'a été effectuée. Or, ces politiques

font l'objet de critiques virulentes du fait de leur coût

élevé et de leur efficacité remise en cause. Aussi, les

difficultés méthodologiques ont freiné la mise en place de

telles études. Outre un problème de données,

évaluer un dispositif de défiscalisation, locale comme

métropolitaine, est en effet délicat. Dans leur «Rapport sur

l'évaluation de l'impact socio-économique du dispositif de

défiscalisation des investissements outre-mer », qui concernait la

défiscalisation métropolitaine, l'Inspection

générale des Finances et l'Inspection générale de

l'Administration notaient ainsi que «Même si les données

statistiques détaillées avaient existé, et si un outil

fiable de suivi avait été mis en place, l'analyse des impacts

aurait de toute façon posé de sérieux problèmes

méthodologiques, qui tiennent surtout à la difficulté de

discerner dans l'évolution de l'économie locale ce qui est

imputable à la défiscalisation et ce qui relève des autres

facteurs pouvant avoir un impact similaire. Cette difficulté est accrue

par l'instabilité des mécanismes de défiscalisation. En

effet, le chevauchement et la succession de ces dispositifs ne peuvent que

biaiser les hypothèses qui se fondent sur la pérennité des

mesures et une certaine stabilité de l'économie.» (p. 20,

juillet 2006).

Nous avons donc tenté de surmonter les

difficultés citées ci-dessus grâce à une

réflexion profonde sur les outils méthodologiques

appropriés à l'évaluation d'une telle politique

économique. Pour ce faire, nous nous sommes concentrés sur

l'analyse du secteur hôtelier. Celui-ci attire notre attention pour deux

raisons. Tout d'abord, il est le premier bénéficiaire du

dispositif de défiscalisation locale (50 milliards de F CFP sur les 76

milliards dépensés en 10 ans), constat justifié par la

logique gouvernementale de développer les ressources extérieures

issues du tourisme. D'autre part, l'évolution du secteur hôtelier

engendre un certain nombre de question compte tenu du montant des

investissements réalisés. En effet, le nombre de chambres (+500)

n'a que peu évolué du fait d'une orientation qualitative; car si

le parc hôtelier est passé de 3000 à 3500 chambres, il est

monté en gamme, confirmant la spécialisation du Fenua dans le

tourisme de luxe: le luxe représente désormais plus de 50% (2005)

du parc hôtelier contre 30% en 1997.

Malgré ces difficultés, analyser les dispositifs

de défiscalisation, en particulier locaux, en Polynésie

française demeure un enjeu central pour l'amélioration de

l'efficacité des politiques publiques qui y sont menées. L'objet

de notre mémoire est donc de s'interroger sur les outils

méthodologiques nécessaires à l'analyse des effets du

dispositif de défiscalisation locale sur l'investissement

polynésien, afin de modéliser les effets sur l'équilibre

d'un secteur. Dans ce dessein, nous répondrons à la question

suivante: Comment modéliser l'effet du dispositif de

défiscalisation locale sur l'équilibre d'un secteur

hôtelier?

Pour ce faire, notre mémoire s'articule autour de

quatre parties. Les trois premières parties se veulent descriptives,

alors que la dernière est analytique. En effet, nous décrirons

les dispositifs de défiscalisation métropolitaine et locale dans

une première partie, puis mettrons en lumière les

caractéristiques principales du secteur touristique polynésiens

dans une seconde partie, avant de justifier notre focalisation sur le secteur

hôtelier. La quatrième partie présente notre

modélisation des effets de la défiscalisation locale sur

l'équilibre du secteur hôtelier.

I Présentation du dispositif de

défiscalisation

1.1 Défiscalisation métropolitaine: la loi

Pons (1986), Paul (2001) et Girardin (2003)

1.1.1 Motivation

La prise en compte des handicaps structurels de l'outre-mer

(marchés étroits, coûts élevés du capital,

peu de possibilités d'économies d'échelles, accès

aux crédits restreints, éloignements des marchés

dynamiques...) a fait émerger des mesures favorables à

l'investissement dans les DCOM1. L'idée sous-jacente est donc

d'attirer les capitaux dans des secteurs qui souffrent d'un manque

d'attractivité du fait de la rentabilité faible voire

négative de certains investissements.

1.1.2 Principes

Le dispositif de défiscalisation métropolitaine

octroi une réduction d'impôt significative aux résidents

fiscaux métropolitains qui investissent dans des secteurs

éligibles.

Le principe central est de partager la réduction

d'impôt proposée entre le promoteur des DCOM et l'investisseur

métropolitain. Le bénéficiaire rétrocède au

minimum 60% de sa réduction d'impôt au promoteur. L'aide fiscale

bénéficie donc directement à des contribuables fiscalement

domiciliés en métropole lorsqu'ils participent au financement des

investissements en outre-mer. Elle bénéficie indirectement aux

promoteurs outre-marins sous forme de rétrocession de l'avantage fiscal

et constitue à ce titre une aide financière importante au

développement des entreprises des DCOM.

Du point de vue polynésien, le dispositif

métropolitain s'articule autour de deux axes : d'une part, il permet une

déduction de l'investissement réalisé en Polynésie

du résultat imposable des sociétés métropolitaines,

et d'autre part, il offre une réduction d'impôt sur le revenu

à hauteur de 50% du montant investi.

Notons, que l'investissement doit présenter un

intérêt économique pour la Polynésie, en plus de

respecter certaines modalités d'éligibilité. En outre, il

doit s'intégrer dans une politique de création d'emplois et

d'aménagement du territoire dans une optique de développement

durable. Par ailleurs, l'investissement doit garantir la protection des

investisseurs ainsi que des tiers. De son côté, le

bénéficiaire doit respecter

certaines

obligations.

Les dispositions de la loi Girardin sont pour l'essentiel

inscrites dans les articles 199 undecies A - 1 99undecies B - 217 undecies de

la loi de finances.

Concernant les secteurs éligibles à la Loi

Girardin, nous nous devons de différencier: l'immobilier et le secteur

industriel.

a. Eligibilité2

L'immobilier (art. 199 undecies A)

Logement libre (sans contraintes):

L'investissement réalisé dans un projet de

construction immobilière destiné à la location permet

l'octroi d'une réduction d'impôt de 40%. N'est

considérée comme base de financement que le montant dit «

éligible », calculé en fonction de la superficie de

l'immeuble selon les critères de la Loi Carrez3.

1 Départements et collectivités d'Outre-mer.

2 Notons que pour accéder à la Loi Girardin, il est

nécessaire d'obtenir au préalable l'agrément de la

Direction Générale des Impôts (DGI) si le montant total du

projet est supérieur à 4.600.000 €uros (environ 550 MF.CFP)

dans le cas de l'immobilier et 300.000 €uros (environ 36 MF.CFP) pour le

secteur industriel.

C'est ce montant «éligible» qui est retenu si le

montant total de l'investissement est supérieur à ce dernier.

Dans le cas contraire, c'est le montant total de l'investisseme nt qui est

retenu.

Le bénéficiaire de la réduction

d'impôt rétrocède au promoteur une partie de cet avantage

(on estime que le promoteur bénéficiera au minimum d'environ 20%

du montant éligible).

Dans une optique de développement durable, il est

accordé aux résidents fiscaux métropolitains une

réduction supplémentaire de 4% si le projet requiert

l'utilisation d'énergies renouvelables (type chauffe eau solaire). Une

partie de ces 4% est reversée au promoteur (sur le montant total

éligible).

Aussi, le bénéficiaire du projet s'engage à

louer l'immeuble dans les 6 mois qui suivent la fin de la construction et doit

le conserver pendant 5 ans.

Le logement intermédiaire (2

contraintes):

A la différence du logement libre, le logement

intermédiaire nécessite de deux contraintes :

- Respecter un plafond de loyer annuel par mètre

carré habitable (charges non comprises) de 173 €uros (environ 1720

F.CFP / m2 / mois) - soit environ 137.629 F.CFP pour un 80

m2.

|

- Respecter un ressources pour locataires 4

plafond de les

|

:

|

|

Personne seule

|

3.008.590

|

|

Couple marié

|

5.564.556

|

|

Personne seule ou couple marié ayant une personne à

charge

|

5.886.394

|

|

Personne seule ou couple marié ayant deux personnes

à charge

|

6.208.351

|

|

Personne seule ou couple marié ayant trois personnes

à charge

|

6.638.422

|

|

Personne seule ou couple marié ayant quatre personnes

à charge

|

7.068.613

|

|

Majoration par personne à charge à partir de la

cinquième

|

+451.312

|

Par ailleurs, le logement intermédiaire permet au

résident fiscal métropolitain qui investit dans un tel projet de

bénéficier d'une réduction d'impôt de 50%. De

même le promoteur bénéficie lui aussi d'un avantage

rétrocédé plus important (environ 27%).

Le montant éligible est calculé en fonction de la

superficie de l'immeuble calculé selon les critères de la Loi

Carrez sur le même principe que décrit précédemment

pour les logements libres.

Attention, dans ce cas précis, le

bénéficiaire s'engage à louer l'immeuble dans les 6 mois

qui suivent la fin de la construction et doit le conserver pendant 6 ans.

· Le secteur industriel (article 199 undecies B)

Une réduction d'impôt est accordée pour les

résidents fiscaux métropolitains qui investissent dans un secteur

industriel hors :

- Commerce;

- Restauration, à l'exception des restaurants de tourisme

classés, les cafés, débits de tabacs et débits de

boisson; - Conseil et expertise ;

- Recherche et développement;

- Education, santé et action sociale;

- Banque, finance et assurance;

- Toutes activités immobilières;

- La navigation de croisière, les locations sans

opérateur, à l'exception de la location de véhicules

automobiles et de navires de plaisance, la réparation automobile;

- Les services fournis aux entreprises, à l'exception de

la maintenance, des activités de nettoyage et de conditionnement

à façon et des centres d'appel;

3 Le montant retenu est la surface loi Carrez multipliée

par 1.800 Euros HT (soit environ 214.797 F.CFP) auquel on ajoute la TVA moyenne

sur le projet afin d'obtenir une base TTC. Notons que la loi Carrez ne retient

que les parties des locaux d'une hauteur d'au moins 1m80.

4 Par an en F.CFP

- Les activités de loisirs, sportives et culturelles

à l'exception, d'une part de celles qui s'intègrent directement

et à titre principal à une activité hôtelière

ou touristique et ne consistent pas en l'exploitation de jeux de hasard et

d'argent et, d'autre part, de la production et de la diffusion audiovisuelle et

cinématographiques;

- Les activités associatives;

- Les activités postales.

La réduction d'impôts accordée 50%

excepté pour la rénovation d'hôtel qui permet de

bénéficier d'une réduction d'impôt de 60%.

Dans le cadre d'un

développement durable, il est accordé aux

résidents fiscaux métropolitains une réduction

supplémentaire de 10% si le projet requiert l'utilisation

d'énergies renouvelables (type chauffe eau solaire). Une partie de ces

10% est reversée au promoteur (sur le montant total éligible).

Le bénéficiaire de la réduction

d'impôt rétrocède au promoteur une partie de cet avantage

(on estime que le promoteur bénéficiera au minimum d'environ 30%

du montant éligible).

b. Une utilisation restreinte

Du fait de l'existence d'un régime fiscal autonome en

Polynésie, le dispositif de défiscalisation métropolitain

ne peut passer que par des intermédiaires qui mettent en contact

contribuables métropolitains et entreprises polynésiennes. Cette

nécessité d'intermédiation et les caractéristiques

structurelles et institutionnelles de la Polynésie expliquent le recours

limité à ce dispositif. Selon le bilan macro-économique du

Cerom, il semblerait que ce dispositif fut réellement exploité

qu'après la mise en place du dispositif local. Dès lors, la

possibilité de cumuler cette double défiscalisation a permis de

diminuer significativement les risques et le cout de l'investissement (et de

fait le ratio risque pays/rentabilité financière).

1.1.3 Le dispositif applicable à

l'hôtellerie et au secteur du tourisme

L'ensemble des investissements nécessaires à la

réalisation des activités d'hébergement et de restauration

ouvre droit à l'aide fiscale, de même que les travaux de

rénovation d'hôtels réalisés depuis le 1er janvier

2001 et les travaux de rénovation et de réhabilitation

d'hôtels, de résidences de tourisme et de villages classés

réalisés depuis le 24 juillet 2003 5 .

Afin d'encourager les investissements hôteliers, les

personnes physiques résidentes en France métropolitaine

bénéficient d'un crédit d'impôt de 50 % de

l'investissement réalisé dans un projet de construction

hôtelière, à condition que cet inves tissement ait

été préalablement agréé par le

Ministère des Finances. La réduction est calculée sur la

base du prix de revient, y compris le coût de réalisation ou

d'acquisition d'aménagements incorporés à la construction

et nécessaires au fonctionnement de l'exploitation

hôtelière ou para hôtelière (les ascenseurs par

exemple). Cette réduction est portée à 70 % pour les

travaux de réhabilitation et de rénovation d'hôtels, de

résidences de tourisme et de villages de vacances classés,

réalisés à compter du 24juillet 2003.

1.1.4 Mécanisme-type de la Loi Girardin

appliqué à un projet hôtelier

a. La vente

A la fin de la construction hôtelière, la

société polynésienne promotrice vend à une

société métropolitaine les constructions. Cette

dernière les achète à hauteur de 30 % minimum de leur

valeur, ce pourcentage pouvant évoluer en fonction de la valeur de

l'investissement. Les 70 % restant devront être constitués de

fonds propres ou d'autres moyens de financement.

b. La location Dès la mise en

exploitation de l'hôtel, la société métropolitaine

le donne en location à la société locale.

5 Les travaux de rénovation d'hôtels supposent la

reprise totale ou importante des structures intérieures de

l'hôtel, ou doivent permettre de doter les bâtiments

concernés des normes actuelles de confort. Les travaux de

réhabilitation consistent, quant à eux, en la remise aux normes

d'habitabilité actuelles d'un bâtiment ancien.

c. L'achat à la valeur résiduelle

Après cinq années d'exploitation, la

société promotrice rachète l'hôtel à une

valeur équivalente au solde du compte, soit 70 % auxquels sont

soustraits les loyers cumulés pendant 5 ans. Ainsi, la

société locale aura bien reçu 30 % de la

société métropolitaine et redevient juridiquement

propriétaire de l'hôtel au bout de cinq ans.

Depuis la mise en place des différents dispositifs

défiscalisant, de plus en plus de sociétés y ont eu

recours pour financer leurs investissements. Entre 2000 et 2003, 29 des 55

demandes déposées ont été agréées par

la Direction générale des impôts dont 11 concernaient des

projets hôteliers. En 2003, 18 demandes d'agrément en

défiscalisation dans le secteur touristique ont été

déposées auprès de la Direction générale des

impôts, représentant un montant total d'investissements

projetés de 16,8 milliards de F CFP. Les projets hôteliers

représentaient 44 % des dossiers déposés (8 demandes) et

près de 70 % des investissements globaux envisagés (11,3

milliards de F CFP). Huit projets ont été agréés,

portant le montant d'investissement accordé à 2,8 milliards de F

CFP et 4 ont reçu un accord de principe. Quant aux autres,

excepté un projet qui a été abandonné, ils sont en

attente de décision. Le secteur touristique représentait ainsi,

en 2003, 31 % de l'ensemble des demandes d'agrément (59) et plus de 50 %

du montant total des investissements projetés.

Le rapport d'information du Sénat sur la

défiscalisation dans les départements et territoires d'outre-mer

réalisé en novembre 2002, a mis en évidence le fait que la

défiscalisation a permis de rendre viables des projets qui n'auraient

pas été réalisés dans des conditions normales. Elle

serait donc bien une compensation aux handicaps structurels que connaissent les

économies d'outre-mer. Par ailleurs, tout en permettant le

décollage de certains secteurs et plus particulièrement celui du

tourisme en Polynésie française, les outils de

défiscalisation permettent de diminuer de manière significative

le seuil de rentabilité des investissements.

Il est difficile de chiffrer l'impact économique et

social de la défiscalisation, notamment en raison d'un manque de

données et de la quasi-impossibilité d'isoler les effets de la

défiscalisation de ceux d'autres dispositifs. Toutefois, il est

évident que son impact sur l'économie est loin d'être

négligeable dans la mesure où elle rend possible des

investissements conséquents financés à moindre coût

qui, outre le développement du secteur touristique, ont des effets

d'entraînement sur l'ensemble de l'économie polynésienne

tant sur l'emploi que sur la masse salariale, le secteur de la construction ou

encore l'accroissement des recettes fiscales. C'est ce que notre étude

tentera de démontrer.

1.2 Défiscalisation locale: la loi Flosse (1995)

1.2.1 Motivations

Du fait du bilan mitigé concernant le dispositif de

défiscalisation métropolitaine en Polynésie, la mise en

place d'un dispositif local s'est imposée. En effet, il semblerait que

celui-ci pourrait être un moteur indispensable, notamment en

intégrant les entreprises polynésiennes à l'effort

d'investissement.

1.2.2 Principes

Le texte de la Loi Flosse est intégré dans le

"Code des Contributions Directes de la Polynésie Française"

(Articles 911.1 à 930.25). Cette loi permet à des

sociétés ou personnes soumises à l'impôt (sur les

sociétés ou sur le CA) en Polynésie française et

investissant dans des projets éligibles de bénéficier d'un

crédit d'impôt proportionnel à leur investissement. Ainsi,

investisseurs et promoteurs se partagent ce crédit d'impôt

accordé par le Territoire. Cet avantage fiscal proportionnel au montant

de l'investissement permet de récupérer entre 15 et 70% de

l'investissement HT réalisé selon les textes en vigueur, en

cumulant les deux dispositifs de défiscalisation.

Le crédit d'impôt bénéficie aux

personnes physiques ou morales redevables de l'impôt sur les

bénéfices des sociétés ou de l'impôt sur les

transactions (impôt sur le CA) qui réalisent un financement dans

un projet d'investissement relevant des secteurs d'activité

éligibles.

Les projets d'investissement doivent faire l'objet d'un

agrément accordé par le Président du gouvernement

après avis de la commission consultative des agréments

fiscaux.

Le crédit d'impôt est imputable dans la limite de

65% de l'impôt sur les sociétés ou de l'impôt sur les

transactions dû, établi au titre de l'exercice de

réalisation du financement. Le solde éventuel du crédit

d'impôt est imputable dans la même limite sur les cinq exercices

suivants.

Notons que tous les projets sont désormais soumis à

un agrément préalable prenant en compte leur intérêt

économique, leur impact sur l'emploi et sur l'environnement en plus des

conditions initiales d'éligibilité.

a. Secteurs éligibles

La défiscalisation locale constitue un crédit

d'impôt pour le financement de tout projet d'investissement

réalisé en Polynésie française dans les secteurs

:

- de la construction de logements et de résidences pour

les personnes âgées,

- de la construction de logements intermédiaires

destinés à l'accession directe à la

propriété,

- de la construction de logements intermédiaires

destinés à la location,

- de la construction, de la rénovation ou de

l'agrandissement d'hôtel,

- de la construction de parking,

- des autres constructions immobilières,

- de la construction de navire de croisière, - de la

création de golf international,

- de la construction de clinique privée, - de l'industrie

extractive,

- de l'industrie agroalimentaire,

- de l'aquaculture et de la pisciculture,

- de la construction de navires de pêche.

b. Modalités d'investissement

Pour ouvrir droit au crédit d'impôt, le montant du

financement réalisé dans le projet d'investissement

agréé doit être égal ou supérieur

à:

- 10 millions de francs CFP pour les personnes soumises à

l'impôt sur les bénéfices des sociétés; - 5

millions de francs CFP pour les personnes soumises à l'impôt sur

les transactions.

c. Avantages de la loi Flosse

|

Secteur éligibles

|

Seuil d'investissement

|

Crédit d'impôt

|

Avantage minimum promoteur

|

|

Construction de logement et de résidences pour personnes

âgées

|

1 milliard (hors foncier)

|

30%

|

18%

|

|

Construction de logements intermédiaires destinés

à l'accession directe à la propriété

|

150 millions

|

45%

|

27%

|

|

Construction de logements intermédiaires

destinés à la location

|

150 millions

|

45%

|

27%

|

|

Construction, agrandissement et rénovation

d'hôtels

|

Construction: 1 milliard (hors terrain)

|

60%

|

36%

|

|

Rénovation: 200 millions

|

|

|

|

Construction de parking

|

100 millions

|

Aérien : 40%

|

24%

|

|

|

Souterrain:

|

36%

|

|

|

60%

|

|

|

Autres constructions immobilières

|

500 millions hors foncier plusieurs tranches possibles

|

30%

|

18%

|

|

Construction de navires de croisière

|

<50 millions par cabine <2 milliards

|

40%

|

24%

|

|

Construction de golf international

|

1 milliard (assise foncière incluse)

|

50%

|

30%

|

|

Construction de clinique privée

|

1 milliard cinq cent millions

|

40%

|

24%

|

|

(hors terrain)

|

|

|

|

Investissement dans l'aquaculture et la pisciculture

|

100 millions terrain pris pour 1/4 du montant gloabl

|

40%

|

24%

|

|

Investissement dans l'industrie extractive

|

1 milliard (hors foncier)

|

40%

|

24%

|

|

Investissement dans l'industrie agroalimentaire

|

300 millions (hors terrain)

|

40%

|

24%

|

|

Construction de navires de pêche

|

100 millions

|

25% si = 20

|

15%

|

|

|

mètres

|

30%

|

|

|

50% si >20 mètres

|

|

1.2.3 Les conditions d'application du dispositif «

Flosse » au secteur hôtelier

Le financement réalisé dans un projet de

construction, d'agrandissement, de rénovation, d'amélioration, de

transformation ou de modernisation d'hôtel ouvre droit à un

crédit d'impôt représentant 60 % du montant de

l'investissement. Toutefois, l'obtention d'un tel crédit d'impôt

est soumise à certaines conditions. Le coût total du projet, hors

la valeur du terrain qui n'est pas prise en compte, doit être égal

ou supérieur à un milliard de F CFP pour la construction d'un

hôtel et à 200 millions de F CFP pour ce qui concerne les

dépenses de rénovation, d'amélioration, de transformation,

ou de modernisation de la structure hôtelière existante. En outre,

tout projet d'agrandissement d'hôtel existant doit porter sur la

construction de 20 % au moins de chambres supplémentaires.

L'investissement ouvrant droit à crédit

d'impôt comprend le coût du terrain ou la valeur cumulée sur

les cinq premières années des loyers et du droit d'entrée

en cas de location du terrain, la construction, l'installation, les

agencements, le mobilier et les matériels concourant à

l'exploitation, mais ne comprend ni le mobilier de loisirs, ni les

matériels de transport et de loisirs. Le bénéfice du

crédit d'impôt est par ailleurs subordonné à

l'engagement pris par la société réalisant le projet de

maintenir l'affectation de l'immeuble à sa destination

hôtelière pendant une période minimum de cinq années

suivant celles du début de son exploitation.

Lorsque des investissements sont réalisés dans

le cadre de la loi de défiscalisation métropolitaine Girardin, la

société polynésienne qui exploite effectivement

l'hôtel (directement, au travers d'un contrat de location ou d'un mandat

de gestion) peut obtenir une exonération du paiement de l'impôt

sur les transactions, de l'impôt sur les sociétés ou de

l'impôt minimal forfaitaire. Cette exonération s'applique au

résultat induit par l'opération de cession initiale de l'ensemble

immobilier achevé, aux produits de gestion de l'hôtel

et aux produits financiers6.

1.2.4 Le mécanisme-type du dispositif «

Flosse » appliqué à un projet hôtelier

Une société « investisseur »,

détentrice de positions fiscales significatives, se rapproche d'un

promoteur polynésien réalisant un projet d'investissement

hôtelier éligible au dispositif «Flosse ».

Une convention est signée entre les deux parties :

l'investisseur s'engage d'une part à investir une certaine somme dans le

projet, en contrepartie de laquelle il obtient un crédit d'impôt

correspondant à son investissement, et d'autre part à abandonner

une fraction de cet investissement au profit du promoteur. Le

bénéfice du crédit d'impôt est acquis au titre de

l'année au cours de laquelle l'investissement est

réalisé.

Il convient de noter que l'investisseur est tenu de maintenir

son investissement jusqu'à réception du certificat de

conformité. Dès la réception de ce certificat,

l'investisseur rétrocède au promoteur la totalité des

actions ou du compte courant représentatif de son investissement

moyennant une décote permettant ainsi le partage de l'avantage fiscal

entre le promoteur et l'investisseur.

Ainsi, l'investisseur qui désire

bénéficier de ce crédit d'impôt prend une

participation minoritaire dans une société hôtelière

et le promoteur du projet s'engage à racheter, dès la fin de la

construction, les actions de la société « investisseur

» à un prix fixé par contrat (environ 68 % de la somme

investie) de telle sorte que l'investisseur gagne 60 % de crédit

d'impôt moins 32% (100 - 68=3 2) et la société

hôtelière 32 % de la somme provisoirement investie par

l'investisseur.

L'intervention de l'investisseur n'est que provisoire puisqu'il

cède ses parts à la fin de la construction. Elle aura permis de

réduire le coût de l'investissement de 32 %.

Normalement, afin d'optimiser le bénéfice de ces

opérations, les sociétés apportent leur financement en fin

d'année afin de pouvoir imputer directement le crédit

d'impôt obtenu. Mais d'autres modalités peuvent être

envisagées comme celle qui prévoit un investissement quelques

semaines voire quelques jours avant la délivrance du certificat de

conformité. Ainsi, à quelques jours de l'échéance,

le risque de non-aboutissement du projet est quasi -nul et l'obtention du

crédit d'impôt devient donc immédiatement

définitive.

6 Seuls les produits financiers générés par

les sommes données en garantie et prévues dans l'agrément

bénéficient de cette exonération

De 1996 à 2003, les investisseurs ont pu

bénéficier d'un montant global de crédits d'impôt

dans le secteur de l'hôtellerie de 28,95 milliards de F CFP, soit plus de

65 % de l'ensemble des crédits tous dispositifs compris. En 2003, 249

millions de F CFP de crédits d'impôt ont été

autorisés dans le cadre de l'application du dispositif «Flosse

» au secteur de l'hôtellerie, soit près de 90 % de l'ensemble

des crédits tous secteurs confondus.

Source : IEOM- Les notes de l'institut d'émission- Le

tourisme en Polynésie Française de 1996 à 2003

1.2.5 Cumul défiscalisation métropolitaine

et défiscalisation locale

Ainsi un promoteur pourra bénéficier d'une aide

allant jusqu'à 66% de son investissement. Les 34% restants devant

être financés par ces propres moyens (fonds propres, emprunts,

É).

On constate dans les deux cas, que les secteurs qui en profitent

le plus sont: l'hôtellerie et les activités liées au

tourisme, l'industrie, la pêche, les transports, le logement et les

énergies renouvelables.

Notons que les dispositifs de défiscalisation ne sont

pas simultanés: si l'aide locale arrive au début des travaux,

l'aide métropolitaine se manifeste à la fin (sauf exception faite

par la DGI). En outre, compte tenu des contraintes territoriales, si

l'enveloppe consacré à la défiscalisation et trop

importante, l'ensemble des fonds liés à la défiscalisation

locale risque d'être débloqués sur plusieurs

année.

II Le secteur du tourisme

2.1 Caractéristiques du marché touristique

en Polynésie Française

2.1.1 Spécificités de la demande

touristique

a. L'évolution des entrées touristiques

Au cours de l'année 2007, la Polynésie

française a accueilli 218 241 visiteurs dont 42 793

croisiéristes, portant ainsi sa densité 7 à

près de 0,86 touriste pour un habitant. Un tel ratio met en

évidence l'importance de la fréquentation touristique

malgré l'éloignement des grands marchés

émetteurs.

La rupture et le retournement de tendance survenus en 2001

invitent à distinguer trois périodes : la première allant

de 1996 à 2000,

marquée par une croissance continue des entrées

de visiteurs (9 %), et la seconde commençant en 2001 qui apparaît

comme «une année noire» pour le tourisme polynésien, la

fréquentation touristique s'inscrivant en retrait de près de 10%

sur l'ensemble de l'année. La tendance s'est inversée ensuite: en

2003, alors que le tourisme mondial enregistrait sa plus forte baisse (- 1,2

%), la Polynésie française a affiché de meilleurs

résultats qu'en 2002, même s'ils se sont avérés

inférieurs à ceux attendus par les professionnels.

b. La typologie de la clientèle

S'il n'existe pas de touriste « type » se rendant

en Polynésie française, il est toutefois possible de distinguer

plusieurs catégories notamment en termes de classe d'âge, de

catégorie socioprofessionnelle ou de motif de séjour.

La nette prédominance des 25-34 ans qui

représentent près de 30 % des visiteurs sur la période

1996/2007 peut être expliquée par la forte présence des

« honeys mooners »8.

La répartition par catégorie

socioprofessionnelle révèle la part importante des cadres

supérieurs et des professions libérales qui ont, dès 1999,

dépassé les employés et ont représenté, en

moyenne entre 1996 et 2007, 25% des visiteurs. Cette part importante d'une

clientèle jugée «haut de gamme» s'explique

essentiellement par l'effet dissuasif de la multipl ication des hôtels

« Grand tourisme » et de « Luxe » 9 et de la pratique de

prix élevés.

Les visiteurs évoquent quatre motifs principaux de

voyage : vacances, voyages de noces, visites d'amis ou de famille et tourisme

d'affaires. Les vacanciers ont représenté en 2003, d'après

l'enquête menée auprès des touristes internationaux par

l'ISPF, plus de 60 % de l'ensemble des visiteurs.

c. La prépondérance des marchés

métropolitain et américain

Lorsqu'on observe l'origine des touristes en Polynésie

Française, force est de constater la prédominance des

marchés européens et nord-américains qui

représentent respectivement 39% et 34% des touristes en 2007.

7 La densité touristique correspond au nombre de touristes

rapporté au nombre d'habitants

8 Les visiteurs en lune de miel

9 Respectivement 3 et 4/5 étoiles

Fig. 2 Part des marchés émetteurs en

2007

Amérique du nord

Amérique du sud

Amérique centrale

Europe hors France

France

Pacifique

11%

34%

12%

20%

19%

3%

1%

Source : ISPF

d. les dépenses des touristes

Le tourisme international représente la première

ressource de la Polynésie française. Selon les chiffres de

la

Balance des paiements de la Polynésie française,

publiés conjointement par l'IEOM et la Banque de France, les

recettes

du poste « voyage » se sont élevées à 51,8

milliards de F CFP en 2003, ce qui représente un

10

accroissement de 7,6 % par rapport à l'année

précédente . D'après l'ISPF, le tourisme international a

rapporté, en 2003, près de 42 milliards de F CFP, soit plus de

trois fois le montant des exportations de produits locaux. On peut ainsi

évaluer la dépense moyenne par touriste à près de

200.000 F CFP.

Entre 1997 et 2003, les dépenses des

touristes11 internationaux ont progressé de 12,3 %, ce qui

semble cohérent avec l'orientation haut de gamme de l'offre.

Fig.3 Evolution des arrivées des touristes

Source rapport IEOM 2003

2.1.2 Evolution de l'offre

a. La desserte internationale

La desserte internationale de Tahiti est très

irrégulière: si le nombre de compagn ies fluctue du fait de la

rigidité

de leur structure de coût, l'évolution du

nombre de passagers semble être influencée par les

évènements

10 Toutefois, il convient de noter que les données

extraites de la Balance des paiements couvrent un périmètre plus

large que les simples recettes touristiques.

11 Les dépenses des touristes correspondent aux

dépenses locales des non-résidents (hébergements,

restaurants, commerces, transports locaux...) et ne prend pas en compte les

dépenses réalisées hors de la Collectivité dont

notamment l'achat des billets d'avions internationaux.

internationaux (attentats du 11 septembre,

épidémie du SrasÉ). Notons, qu'en 1998 la compagnie Air

Tahiti Nui (ATN) à vue le jour et que les compagnies Air Liberté

et Corsair ont arrêté de desservir la Polynésie

Française respectivement en 2002 et 2003.

Fig. 4 Evolution de la desserte aérienne

Source : IEOM rapport 2004

Quant au prix du trajet, ils semblent subir des

évolutions saisonnières de même nature que le nombre de

touristes arrivés. Néanmoins, même si ce graphique tend

à dessiner une corrélation entre prix du vol international et

arrivées des touristes, il est indispensable d'être prudent face

à l'interprétation rapide et erronée des statistiques

descriptives. En effet, celles-ci nous permettent d'identifier une tendance

commune et non de conduire à l'existence d'une corrélation. Cette

dernière ne peut être mise en exergue rigoureusement que par une

analyse économétrique. Seule notre modélisation de la

demande nous permettra de nous prononcer de manière fondée sur le

lien entre prix du vol international et arrivées de touristes. De ce

fait, nous présentons ce graphique comme un outil statistique descriptif

et non comme une analyse économétrique. La suite de notre travail

se propose de vérifier cette intuition.

Fig. 5 Statistique descriptive:

prix et coefficients de

remplissage dans le secteur aérien

Source : IEOM rapport 2004

b. Une offre d'hébergement orientée vers

le haut de gamme

L'offre hôtelière s'articule autour de deux types

d'hébergement: l'hôtellerie classée et la petite

hôtellerie. La première, le plus souvent liée à de

grands groupes multinationaux, est essentiellement tournée vers les

marchés extérieurs, très friands des structures

classées «luxe». Le classement s'effectue comme suit: Luxe

(4/5 étoiles); Grand tourisme (3 étoiles) ; Tourisme (2

étoiles). La seconde (petits hôtels, pensions de famille...),

attirant principalement les résidents et touristes affinitaires, est

moins soumise aux chocs externes.

L'observation de la répartition des nuitées

confirme la tendance «luxe» de l'hébergement décrite

plus tôt.

Fig.6 Les hôtels classés

Source : IEOM rapport 2004

On constate en outre que la capacité

hôtelière n'a que peu progressé . Néanmoins, on peut

expliquer cette stagnation apparente par la restructuration de l'offre vers le

haut de gamme.

Fig.7 La capacité hôtelière

Source : IEOM rapport 2004

c. La multiplication des activités touristiques

Si la nature est l'une des premières attentes des

touristes, la demande en loisirs n'en demeure pas moins forte en

Polynésie française. Afin de répondre au mieux aux

attentes des touristes, les professionnels de la Collectivité, auxquels

il a souvent été reproché d'offrir trop peu

d'activités, s'efforcent d'étoffer l'offre d'activités

nautiques, terrestres et culturelles.

Fig. 8 Activités touristiques proposées

Source : IEOM rapport 2004

2.2 L'économie polynésienne: une

économie touristique?

2.2.1 Poids moyen du secteur dans l'emploi

Le secteur touristique employait, en 2006, 14 % de l'emploi

non marchand déclarés à la Caisse de prévoyance

sociale (CPS), contre 12,4 % en 1996. Par ailleurs, la branche «tourisme

» totalisait plus de 17 % de l'ensemble des emplois du secteur tertiaire,

premier employeur local (79% de l'emploi) , ce qui la place en troisième

position derrière l'administration publique et le commerce.

Fig. 9 Part du secteur dans l'emploi

Primaire Industrie Construction

Tourisme

Tertaire Hors tourisme, Hors APU

10%

11%

59%

14%

6%

Source : ISPF- Graphique de l'auteur

2.2.2 Poids faible du secteur dans le PIB

polynésien

Le chiffre d'affaire de l'industrie touristique

(communément appelé recettes touristiques), constitué de

l'hébergement, de la restauration, du transport aérien, de la

location de véhicules et de diverses activités

récréatives ne représente en 2005 que moins de 10% du PIB

marchand de la Polynésie. A titre de comparaison, ce n'est qu'un peu

plus du quart de la part du chiffre d'affaire du commerce dans le PIB

marchand.

En outre, on constate une importance amoindrie du secteur

touristique dans le PIB marchand.

Fig. 10 Part du secteur dans le PIB marchand

18,00%

16,00% 14,00% 12,00% 10, 00% 8,00% 6,00% 4,00% 2,00% 0,00%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Source : ISPF. Graphique de l'auteur

Avec des recettes touristiques représentant seulement

12 % du PIB et 14 % de l'emploi marchand en 2004, l'économie

polynésienne n'apparaît pas une économie touristique. Une

observation rigoureuse de l'économie polynésienne laisse

apparaitre une grande dépendance vis-à-vis des versements publics

de la Métropole qui représentent 30% du PIB.

Pourtant le gouvernement et le monde économique

polynésiens considèrent le tourisme comme un moteur de

l'autonomie et du développement économique polynésien.

2.2.3 Une vision territoriale du développement

focalisée sur ce secteur

Dans cette sous-partie nous présentons la vision

territoriale du développement afin de comprendre la logique de promotion

du secteur touristique comme moteur de l'autonomie et du développement

économique polynésien. En effet, les politiques d'incitation

fiscale à l'investissement s'appuient sur l'idée selon laquelle

le tourisme représente une part importante des ressources

extérieures ayant un impact non négligeable sur

l'évolution du PIB.

Cette idée est fondée sur les résultats

d'une étude sectorielle des déterminants du développement

économique polynésien. Le schéma suivant

élaboré par C.Vernaudon au cours d'une analyse de

l'économie polynésienne représente le fil conducteur des

politiques de développement mises en place. De cette étude

comptable, les auteurs identifient un certain «coefficient multiplicateur

» des ressources extérieures qui serait compris entre 2.5 et 2.7.

Dans cette optique, le tourisme semblerait donc avoir un impact important sur

le développement

12

polynésien puisqu'il représente 35,4% des

ressources extérieures . Dès lors, le tourisme et les transferts

de l'Etat sont considérés comme les moteurs principaux du

développement économique polynésien. Or, dans une

volonté d'autonomie politique et économique, le tourisme apparait

-compte tenu des ces calculs comptables- comme la réponse aux

problématiques de développement du Pays.

Alors que la Polynésie Française n'apparait pas

comme une économie touristique -en comparaison avec les principales

destinations concurrentes où les touristes sont trois fois plus nombreux

pour des recettes touristiques représentant au moins 30% du PIB marchand

(IEOM rapport 2008)-, les politiques de développement s'orientent vers

une extension du secteur. Ceci est justifié par un calcul comptable qui

donne un poids déterminant au tourisme.

Fig. 11 La vision territoriale de l'économie

Polynesienne

Source : Le développement du tourisme en Polynésie

Française - Présentation 2008

12 Notons que les retraités sont considérés

dans cette étude comme des touristes à l'année.

2.3 Dispositif d'incitation à l'investissement

dans le secteur du tourisme

2.3.1 Le cumul des dispositifs d'incitation à

l'investissement essentiel au financement du secteur touristique

Le secteur du tourisme étant un des principaux moteurs

de la politique de développement et d'autonomisation

polynésienne, les dispositifs d'incitation à l'investissement

sont définis pour satisfaire les besoins d'investissement du secteur.

Les mécanismes sont très présents dans les modes de

financement de l'activité, et notamment la double défiscalisation

et l'aide fiscale à l'exploitation (H.Bagnis 2005). En effet, en 2002,

39% des demandes d'agrément à l'aide fiscale à

l'exploitation concernait un projet de ce secteur, soit 77% du volume global

d'investissement agrée à l'ancien Code des investissements. De

même le secteur touristique est le troisième destinataire de la

défiscalisation métropolitaine et le premier pour la

défiscalisation locale.

Le tourisme comprend d'un part les activités

touristiques et d'autre part l'hébergeme nt. La politique du

gouvernement s'est principalement traduite par un soutien au mode

d'acheminement des touristes et à leur logement (H.Bagnis 2005). Les

dispositifs d'incitations à l'investissement se sont alors

focalisés dans le secteur hôtelier.

2.3.2 Le secteur hôtelier au coeur de la promotion

touristique

L'ambition déclarée par le Territoire

était fixé à 350 000 touristes en 2005. Pour satisfaire

cet objectif ambitieux, l'hébergement se devait d'évoluer. Or,

compte tenu de la structure des coûts rigide, d'une triple concurrence

(entre îles, entre hôtels et entre destinations) et des exigences

en termes d'offre de services, la rentabilité des investissements dans

ce secteur semblait peu propice à inciter les investissements et ceux

d'autant plus que le Polynésie cible un segment de niche: le luxe. Les

dispositifs d'incitations à l'investissement sont alors apparus comme

les outils principaux afin de répondre aux ambitions fixées. En

outre, les hôtels

appartenaient jusqu'en 1986 principalement à des

étrangers ce qui rendait ce secteur vulnérable aux chocs

externes, alors que le tourisme est déjà un secteur fortement

exposé à la concurrence et aux aléas de la conjoncture

internationale.

Les dispositifs tels qu'ils se présentent aujourd'hui

permettent alors de lancer un projet hôtelier avec 15% de fonds propres,

le reste étant financé par la défiscalisation locale,

métropolitaine et les crédits bancaires à hauteur de 25%,

30% et 30% respectivement13. On voit alors que grâce au cumul

des dispositifs, on dépasse le surcoût estimé à

30%14 et donc l'objectif premier des incitations à

l'investissement qui était de compenser les handicaps structurels du

Pays.

III Pourquoi de focaliser sur le secteur de

l'hôtellerie?

3.1 La volonté gouvernementale de dynamiser ce

secteur

Tout d'abord ce choix peut être justifié du fait

que l'hôtellerie (plus précisément la construction,

l'agrandissement et la rénovation d'hôtels)

bénéficie du taux de crédit d'impôt le plus

élevé (60%). Ce taux traduit la volonté de

développer le secteur touristique qui constitue la principale ressource

extérieure de la Polynésie Française , comme décrit

ci-dessus. En effet, en 2005 les recettes touristiques représentent la

moitié des ressources propres du Pays. L'autre moitié

étant constituée des exportations (notamment des produits

perliers) et des retraites et pensions des fonctionnaires d'Etat. L'idée

sous-jacente est que non seulement l'hôtel crée de

l'activité et donc de l'emploi pendant sa construction mais aussi lors

de son exploitation.

13 Chiffres indicateurs peuvent changer selon le projet.

14 Rapport sur la défiscalisation et l'emploi cité

par Hinano Bagnis

Fig. 12 Evolution des ressources propres

en million de F CFP

Exportations de produits locaux Recettes touristiques Retraites

et pensions

|

100 000

80 000

60 000

40 000

20 000

0

|

|

|

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

|

Source : Bilan Macroéconomique CEROM 2007

3.2 Le premier bénéficiaire du dispositif

de défiscalisation

En outre, sur la décennie, l'enveloppe

dédiée à ce secteur est de plus de 50 milliards

sur 76 milliards au total, soit plus des deux tiers des

crédits d'impôts consentis15 entre 1995 et 2005. C'est

de loin, l'activité la plus soutenue par le dispositif de

défiscalisation locale.

Fig. 13 Enveloppe de défiscalisation 2005

Repartition de l'enveloppe en 2005

Montant total : 8 242 638 578 F OEP

Logement intermédiaire

destiné à la

location

15%

Immobilier

0%

Hôtellerie

69%

Parkings

3%

Logement intermédiaire

3%

Autres constructions

immobilières

4%

Navires de pêche

1%

0%

Industrie agro-alimentaire

5%

Golf

Source: SPPE 2005

Aussi il est important de noter que le nombre de projets

financés dans l'hôtellerie a subi des fluctuations importantes

passant de 78 en 1996 à 161 en 2005, avec un pic en 2003 (283 projets

financés). Ainsi, l'impact de la défiscalisation sur le montant

d'investissement global dans ce secteur phare constitue une

problématique cruciale pour l'économie polynésienne. De

même l'observation de l'évolution de l'enveloppe consacrée

à l'hôtellerie nous informe sur le caractère incontournable

de ce secteur.

15 Source : service des contributions.

Fig. 14 Enveloppe de la défiscalisation dans le

secteur de l'hôtellerie

Enveloppe consacrée à la

défiscalisation pour le secteur de

en milion de francs CFP

l'hôtellerie

|

10 000 9 000 8 000 7 000 6 000 5 000 4 000 3 000 2 000 1

000

|

|

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Source: SPPE 2005

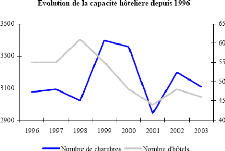

3.3 Des résultats ambigus

Néanmoins, ce qui constitue à notre sens

l'intérêt porté à ce secteur est lié aux

aspects équivoques. En effet, il semblerait qu'en dépit du

soutien public (métropolitain et local), la capacité

hôtelière ait peu évolué: elle s'inscrit toujours

entre 3000 et 3500 chambres.

Fig. 15 Evolution de la capacité

hôtelière

Capacité hotelière en hotels classés

Capacité par hotel classé

|

4 000

3 500

3 000

2 500

2 000

1 500

1

000

500

0

|

|

80 70 60 50 40 30 20 10 0

|

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Source : Bilan macroéconomique CEROM 2007

Néanmoins, il serait simpliste de penser à

priori que l'enveloppe de la défiscalisation ait été

dissipée. Une analyse plus profonde nous permet d'observer une

montée en gamme de l'offre: si la défiscalisation a eu un impact

moindre sur le parc hôtelier, elle a eu pour effet direct de

spécialiser l'hôtellerie polynésienne dans le luxe (4/5

étoiles). En effet, on constate un transfert d'environ 900 chambres de

la catégorie «tourisme» (3 étoiles) à la

catégorie «luxe» (cf. Fig.5). L'enveloppe consacrée

à la défiscalisation dans le secteur de l'hôtellerie a

permis l'ouverture d'environ 1000 chambres entre 1997 et 2005,

répertoriées dans la catégorie « luxe ». Ainsi,

en 2005, plus de la moitié des chambres appartiennent à cette

catégorie.

Fig. 16 Evolution de la part des hôtels classés

dans le parc hôtelier

Répartition de la capacité

hôtelière par classe en 1997 Répartition de la

capacité hôtelière par classe en 2005

901

1283

828

471

969

1886

Luxe (4/5 étoiles)

Grand tourisme (3 étoiles) Tourisme (2 étoiles)

Luxe (4/5 étoiles)

Grand tourisme (3 étoiles) Tourisme (2 étoiles)

Source : Bilan macroéconomique CEROM 2007

Il semble donc justifier de focaliser notre analyse sur le

secteur de l'hôtellerie compte tenu des points évoqués: +

C'est une ressource extérieure majeure pour l'économie

polynésienne ce qui justifie le recours à un taux de

crédit d'impôt élevé afin de dynamiser

l'activité et de générer des externalités positives

en termes d'emplois et d'entrée de devises.

+ C'est le secteur qui capte la majeure partie de l'enveloppe

consacrée à la défiscalisation locale.

+ L'évolution du parc hôtelier non pas en termes

quantitatifs mais qualitatifs attire la curiosité.

IV Modélisation en équilibre partiel des

effets de la politique de défiscalisation: un premier essai sur le

secteur de l'hôtellerie

4.1 Contexte de mise en place de la politique de

défiscalisation

Dans un contexte économique incertain, il est

nécessaire diversifier les investissements pour diminuer le risque.

Celui-ci est donc un déterminant de l'investissement au même titre

que le rendement espéré. Il s'agit alors dans un contexte de

globalisation financière de pouvoir à la fois attirer les

capitaux étrangers et éviter la fuite des capitaux domestiques.

C'est dans cette optique que ce sont développées les incitations

fiscales comme outils d'incitation à l'investissement. Elles constituent

aujourd'hui une des politiques de développement qui fait l'objet d'une

recherche importante compte tenu de ses nombreuses manifestations. Les

incitations fiscales sont considérées par la littérature

économique comme des instruments de compensation dans la mesure

où elles ont pour objectifs d'attirer des investissements et donc de

pallier le manque d'attrait naturel du Pays (Oman 2000).

Les politiques de défiscalisation locale et

métropolitaine furent mises en place afin de pallier les handicaps

structurels de la France d'outre mer. En effet, l'étroitesse des

marchés, leur éloignement des marchés dynamiques (surtout

pour la Polynésie Française qui se situe à 6000 km de

l'Australie, 17 000 de la métropole...) et l'éclatement insulaire

polynésien minent la rentabilité financière des

investissements au profit notamment de la métropole.

En effet, les capitaux privés - sous l'hypothèse

de parfaite mobilité- sont attirés par les placements à

forte rentabilité financière, compte tenu du risque pays

estimé. Or, la rentabilité financière n'entraîne pas

forcément les retombées économiques et sociales attendues

par les politiques et les populations. En effet, les capitaux se

déplacent en fonction des rendements -compte tenu du risque- et non en

fonction des emplois et des externalités crées. Autrement dit, la

myopie des marchés se manifestent dans une allocation des capitaux

satisfaisant l'intérêt privé, loin des

problématiques de bien être, sans se préoccuper de

l'intérêt général. Il semble dès lors

justifié de mettre en place des politiques d'incitation aux

investissements afin d'orienter ceux-ci vers les secteurs productifs ayant des

retombées économiques -notamment en termes d'emploi et de

devises- compatible avec les objectifs définis par le Pays.

Dans cette optique, l'autonomie financière du territoire

de Polynésie lui permet la mise en place de politique d'incitation

propre à ses objectifs

de développement. En effet, la politique fiscale ne se

limite pas à un objectif d'équilibre budgétaire mais se

présente comme un instrument économique à part

entière visant un développement équilibré et

soutenable à long terme.

L'idée sous-jacente de cette politique de

défiscalisation est de canaliser la capacité financière de

l'économie polynésienne en limitant notamment la fuite de

l'épargne. A cet effet, le dispositif de défiscalisation «

Flosse» vise à augmenter la rentabilité financière

des secteurs à fortes retombées économiques sur lesquels

le Pays veut appuyer son développement économique autonome.

Le schéma16 ci-dessous permet de comprendre la

stratégie préconisée.

La politique de défiscalisation a donc pour objet de

pallier ce manque d'attrait en diminuant le coût du capital et de fait le

seuil de rentabilité et le point mort associé. Ainsi, les

capitaux -toute chose égale par ailleurss'orientent vers les secteurs

considérés comme prioritaire pour la politique de

développement du Pays qui profite alors des externalités

crées par les activités productives concernées.

16 Extrait des termes de références de

l'étude AFD. Schéma de Franky Sacault.

Encadré n°1 : Termes de

référence de l'étude AFD par V.Reboud et F.Sacault

L'économie polynésienne est

caractérisée par:

Taux de rentabilité financière

X1 Y1

X2 Y2

- une sphère (Y) à forte rentabilité

financière protégée de la compétitivité

extérieure (services, banques, commerce d'importations, énergie

thermique, BTP, etc.) et profitant pleinement des transferts financiers

extérieurs : Cette bulle de prospérité entraîne un

surcoût macroéconomique qui se répercute sur les conditions

d'exploitation de l'ensemble des secteurs.

- une sphère (X) exposée à la concurrence

internationale qui entraîne un taux de rentabilité financier

faible. Les secteurs concernés sont ceux généralement qui

s'appuient sur les ressources propres du pays: tourisme, agriculture,

pêche, industries, etc.

Une fois chaque secteur identifié, il s'agit de

transférer la capacité de financement des secteurs à forte

rentabilité financière Y1 au secteu r à forte

rentabilité économique 17X2. Or ceci suppose une

incitation du Pays puisque les secteurs visés (X2) n'ont pas les

caractéristiques suffisantes pour attirer les capitaux.

4.2 Problèmes méthodologiques

L'évaluation d'une politique économique quelle

qu'elle soit pose de nombreux problèmes méthodologiques

liés notamment au fait qu'il est difficile de distinguer les effets de

cette politique de l'impact des autres instruments économiques ou des

évolutions conjoncturelles. L'annexe au projet de loi des finances pour

2006 souligne elle-même le problème de la façon suivante:

«les résultats d'une politique ou d'un programme de

développement ne peuvent s'apprécier que globalement, au regard

de l'ensemble des instruments mis en oeuvre. Et, parmi des instruments qui

convergent vers le même objectif, il s'avère impossible de

rattacher tel résultat, ou telle partie de résultat, à un

instrument spécifique ». Et d'ajouter «Même si les

données statistiques détaillées avaient existé, et

si un outil fiable de suivi avait été mis en place, l'analyse des

impacts aurait de toute façon posé de sérieux

problèmes méthodologiques, qui tiennent surtout à la

difficulté de discerner dans l'évolution de l'économie

locale ce qui est imputable à la défiscalisation et ce qui

relève des autres facteurs pouvant avoir un impact similaire. Cette

difficulté est accrue par l'instabilité des mécanismes de

défiscalisation. En effet, le chevauchement et la succession de ces

dispositifs ne peuvent que biaiser les hypothèses qui se fondent sur la

pérennité des mesures et une certaine stabilité de

l'économie.» (p. 20, juillet 2006)

Et ici le problème est d'autant plus important qu'il

existe de nombreuses incitations à l'investissement sur le territoire

polynésien (défiscalisation métropolitaine, aides fiscales

à l'exploitation...) même si elles ont un impact

infinitésimale par rapport à notre objet principal

d'étude.

De fait, notre évaluation de la défiscalisation

reste limitée à cette première difficulté

méthodologique. Néanmoins, une analyse

économétrique rigoureuse nous permettra dans la mesure du

possible, d'être le plus précis tant qu'à l'analyse de

l'impact de la défiscalisation locale sur l'équilibre de

marché du secteur hôtelier.

En outre, l'évaluation ex-post de l'impact de la

défiscalisation soulève un autre problème lié

à l'instabilité des mécanismes de défiscalisation,

ce qui surenchérit la limite citée précédemment. En

effet, s'il est déjà difficile de distinguer ce qui est imputable

à la défiscalisation et ce qui relève des autres facteurs

pouvant avoir un impact similaire et des effets conjoncturels, cette tache

s'avère d'autant plus difficile que les dispositifs

métropolitains et locaux sont très changeants18.

Dès lors, le chevauchement et la succession

de ces dispositifs ne

17 Comprise ici comme une mesure des retombées

économiques en termes d'emploi

18 21 textes entre 1995 et 2004 pour la défiscalisation

«Flosse »

peuvent que biaiser l'analyse. Il semble donc difficile de

mesurer précisément l'impact de cette politique dans un tel

contexte.

Enfin, on peut soulever des difficultés

liées aux données statistiques comme dans tout travail

économique. 4.3 Modélisation de l'offre

Afin de spécifier la forme de l'équation de

l'offre de nuitées hôtelières, il est nécessaire de

justifier les hypothèses choisies. En effet, celles-ci

détermineront dans quelle mesure la défiscalisation et la baisse

du coût du capital qu'elle engendre est répercutée sur le

prix à la consommation ou dans les marges des offreurs.

4.3.1 Hypothèses retenues concernant le

marché hôtelier

L'hypothèse centrale de notre modèle repose sur

la supposition suivante: le marché polynésien de

l'hôtellerie est concurrentiel à long terme. Cette

hypothèse est primordiale pour notre effort de modélisation dans

la mesure où elle permet de connaitre les mécanismes de

transmission de la baisse des coûts sur les prix mais aussi de

définir la forme de la courbe d'offre.

L'hypothèse de marché concurrentiel peut tout

d'abord être justifiée par la libre entrée /sortie dont est

caractérisé le secteur. En effet, nous supposerons qu'il n'y a ni

coût d'entrée ou de sortie, ni barrière à

l'entrée. Ainsi, l'existence d'un profit positif attire de nouveaux

offreurs jusqu'à ce que le profit soit nul à long terme. Or si

à long terme le profit est nul alors il y a égalisation du

Coût moyen et de la recette moyenne.

11 = Px * Qté - C * Qté = Qté *(Px - C) = RM

- CM Or 11=0, d'où à long terme RM = CM 19.

L'hypothèse de marché concurrentiel peut tout aussi être

justifiée

par la présence d'une tripl e concurrence. En effet,

les hôtels polynésiens sont soumis à la fois à la

concurrence des autres destinations proposant le même type de bien

(hôtel de luxe sur pilotisÉ) comme les Maldives ou les Seychelles,

mais aussi à une concurrence inter et intra iles. Si les hôtels

d'une marque concurrencent ceux d'une autre sur une même ile, la

compétition reste rude au sein même de la marque entre les

différentes iles. C'est pourquoi les professionnels de

l'hôtellerie parlent d'une triple concurrence. Cette triple pression et

le nombre d'offreur (51) nous amènent à supposer que le pouvoir

de fixation des prix des offreurs est relativement faible. Le principe

d'atomicité semble donc être respecté puisqu'aucun

hôtel ne semble avoir un pouvoir de marché tel qu'il puisse

influencer la formation des prix d'équilibre de long terme.

A cette caractéristique organisationnelle du

marché s'ajoute la question de l'élasticité de l'offre. En

effet, celle- ci doit pouvoir s'ajuster aux variations à la hausse de la

demande pour éviter toute tension sur le marché et donc toute

hausse des prix. Or, compte tenu des coefficients de remplissage (en moyenne de

60% selon le rapport 2008 de l'IEOM), les tensions sur le capital physique

apparaissent comme très faibles. Enfin, le secteur hôtelier est

fortement travaillistique (l'hôtellerie est un service). La main-d'oeuvre

étant abondante, il ne semble pas y avoir de problèmes

liés à la flexibilité de l'offre. Il semble pertinent de

supposer que l'offre s'ajusterait aux fluctuations de la demande par une

augmentation de l'utilisation du facteur travail sans friction sur les prix.

Compte tenu de ce contexte on peut logiquement supposer que le

marché de l'hôtellerie en Polynésie Française est

concurrentiel d'autant plus que le bien offert tend à

s'homogénéiser du fait d'une certaine spécialisation dans

le luxe. De plus, la part des salaires dans la valeur ajoutée du secteur

est relativement élevée (61% selon les données comptables

de l'IEOM) ce qui tendrait à renforcer l'hypothèse de

marché concurrentiel.

Nous adopterons une hypothèse de concurrence

monopolistique compte tenu des caractéristiques énoncées

ci- dessus. En effet, nous considérons qu'à court terme les

hôtels sont dans une position de monopole alors qu'à long terme la

concurrence prévaut. La concurrence monopolistique est un régime

de concurrence hybride, entre le monopole et la concurrence pure et parfaite.

La différenciation des produits (malgré cette

homogénéisation vers le luxe) peut être expliquée

par les effets de réputation et de marque. Celle-ci est la justification

première

19 Où Qté = quantité, Px = prix, C =

coût unitaire, RM= recette moyenne de long terme, CM= coût moyen de

long terme, 11 = profit

de notre recours à la concurrence monopolistique.

Chaque entreprise d'une industrie propose un produit différent de ceux

de ses concurrents (taille, forme, couleurs, caractéristiques) mais de

qualité et de prix comparables. Il y a concurrence monopolistique

lorsque les trois conditions suivantes sont réunies:

· Il y a libre entrée et libre sortie des firmes

dans l'industrie. La concurrence aboutit donc inexorablement dans le long terme

à l'égalisation de la recette moyenne et du coût moyen

(équilibre à profit nul).

· Chaque firme dispose de sa propre clientèle

(demande résiduelle). L'importance de cette clientèle

dépend du nombre de concurrents sur le marché et du degré

de différenciation de leurs produits.

· Contrairement à la concurrence pure et

parfaite, la concurrence monopolistique reste compatible avec l'existence de

firmes exhibant des coûts moyens décroissants : en effet, aucune

firme ne peut capter l'intégralité de la clientèle de ses

concurrentes, en raison de la différenciation des biens régnant

sur le marché.

Nous supposerons donc que le marché est concurrentiel

et que l'offre s'ajustera à la demande de nuitées

hôtelières. Ainsi, la baisse du coût du capital et donc du

coût moyen d'une nuitée se répercutera entièrement

sur le prix à la consommation. Dès lors, l'équilibre est

déterminé par les caractéristiques de la demande.

Autrement dit plus l'élasticité-prix de la demande sera

élevée plus la défiscalisation -en tant que baisse du prix

du capital- aura d'effets sur la demande de nuitées

hôtelière et sera donc susceptible de relancer l'investissement

sur le territoire et de créer des emplois et de la croissance.

4.3.2 Formalisation de l'offre

Compte tenu de notre hypothèse de concurrence

monopolistique, nous supposerons que l'offre est une courbe horizontale

égale au coût moyen de long terme. Cette forme de la courbe

d'offre est fidèle à la théorie microéconomique du

producteur selon laquelle la courbe d'offre, issue de la maximisation du

profit, est égale au minimum du coût moyen de long terme.

La défiscalisation est donc considérée

comme une baisse du coût du capital qui se manifeste dans la baisse du

coût moyen d'une nuitée. Celles-ci se concrétisent par une

baisse du coût moyen de long terme d'une nuitée

hôtelière. On considère alors un déplacement de la

courbe d'offre due à la baisse du coût moyen de long terme

engendrée par la défiscalisation. Modéliser les effets des

dispositifs de défiscalisation sur l'offre hôtelière

revient donc à estimer la variation du coût moyen de long terme

d'une nuitée.

Or, en concurrence monopolistique, à long terme le

coût moyen est égal à la recette moyenne, puisque les

profits sont nuls. Ainsi, nous considérons que le coût moyen d'une

nuitée correspond à la recette moyenne par chambre occupée

(RMCO ch) qui est le quotient du chiffre d'affaire hébergement par le

nombre de nuitées chambre.

En outre, le coût moyen est la somme du coût

d'exploitation d'une nuitée chambre d'une part et du coût

d'opportunité du capital d'autre part. En effet, le coût de

revient pour un hôtelier correspond aux diverses charges d'exploitation

eng endrées par l'activité. Pour l'investisseur, le coût

correspond au coût d'opportunité du capital, hypothèse

conforme à la théorie économique traditionnelle du

comportement d'investissement. Le coût d'opportunité peut

être défini comme le coût estimé en termes

d'opportunités non-réalisées (et les avantages qui