|

|

Université Assane SECK de Ziguinchor

|

Partenariat pour la Mobilisation de l'Epargne et du

Crédit Au Sénégal

|

UFR des Sciences Economiques et Sociales

Département Economie-Gestion

Mention management informatisé des organisations

Année 2018 - 2019

Thème:

LE RÔLE DU MARKETING DANS LA FINANCE

SOCIALE

Rapport de stage de troisième année de

licence

Présenté par : Oumar

DIAGNE

sous la direction : DR Chiekh Oumar

BALDE

Responsable de stage : Fabintou

LÔ

Stage du 08 juillet au 05 octobre 2019

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Le rôle du marketing dans la finance

sociale

1

Motivation :

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

« La seule façon de faire du bon travail est d'aimer

ce que vous faites. Si vous n'avez pas encore trouvé, continuez à

chercher. » STEV JOBS

Liste des sigles, acronymes et abréviations

PAMECAS : Partenariat pour la Mobilisation de

l'Epargne et du Crédit au Sénégal

UM-PAMECAS : Union des Mutuelles du Partenariat

pour la Mobilisation de l'Epargne et

du Crédit au Sénégal

AFSSEF : Accès des Femmes

Sénégalaises aux Services Financières

MEC : Mutuel d'Epargne et de Crédit

SFD : Système Financier

décentralisé

GAB : Guichet Automatique de Banque

BCEAO : Banque Centrale des Etats de l'Afrique

de l'ouest

BHS : Banque de l'Habitat du

Sénégal

CNCAS : Caisse National de Crédit

Agricole du Sénégal

BAO : Banque of Africa

NINEA : Numéro d'Identification National

des Entreprises et des Associations

UEMOA : Union Economique et Monétaire

Ouest-Africaine

TTC : Tout Taxe Comprise

2

HT : Hors Taxe

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Liste des tableaux

Tableau N° 1 : identification du PAMECAS 9

Tableau N° 2 : les horaires de travail du PAMECAS

15

Tableau N°3 : la récapitulation des

données des adhérents pendant la promotion 30

Tableau N°4 : récapitulation des

difficultés et des avantages 34

Liste des figures

Figure N°1 : le schéma du fonctionnement de

l'assurance-crédit 19

Figure N°2 : la procédure de recouvrement

crédit 20

Figure N°3 : Le diagramme du niveau

d'évolution des membres pendant la promotion 30

3

Figure N°4 : Le schéma de la communication

selon WIERNER 32

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

REMERCIEMENTS

Un dicton sérère traduit en français dit

à peu près : « te remercier pour un service donné me

permet de me rappeler que des services, j'en devrai à l'humanité

tant que j'existerai». Des propos que je commence désormais

à comprendre surtout quand je pense qu'il y'a 4 ans de cela, je n'avais

encore jamais songé à devoir le faire à l'endroit d'une

université encore moins à l'université Assane SECK de

Ziguinchor que je tiens aujourd'hui à remercier chaleureusement à

travers toute son équipe pédagogique et particulièrement

à l'ensemble des intervenants professionnels responsable de la

filière management informatisé des organisation pour avoir

manéger aucun effort dans le but d'assurer la partie théorique et

méthodologique de notre formation.

Je tiens également au passage à remercier

Monsieur Cheikh Oumar BALDE enseignant chercheur au département

d'économie gestion de l'université Assane SECK de Ziguinchor qui

a accepté volontiers de m'encadrer lors de la rédaction de ce

rapport avec une détermination sans égard que je ne saurai

décrire en quelques phrases vue le degré de satisfaction que son

aide, ses conseils et ses orientations m'ont apporté lors des

différents suivis.

Je tiens à remercier tout particulièrement et

à témoigner toute ma connaissance aux personnes suivantes, pour

l'expérience enrichissante et pleine d'intérêt qu'elles

m'ont fait vivre durant ces trois mois de stage au sein du PAMEACS :

Madame Fabintou LÔ, Gestionnaire point de service

(comptable), ma tutrice pour m'avoir intégrer rapidement au sein de

l'entreprise et m'avoir accordé toute sa confiance ; pour le temps

qu'elle m'a consacré tout au long de cette période, sachant

répondre à toutes mes questions ; sans oublier sa participation

au cheminement de rapport.

Monsieur DIALLO, Monsieur THIAW, Monsieur MARAIGA ainsi que

l'ensemble du personnel du PAMEACS pour leur accueil sympathique et leur

coopération professionnel tout au long de ce stage.

Je tiens aussi à remercier mes parents (Amath DIAGNE et

Mariama DIOUF), mes frères et soeurs (Yandé, Samba, Khady et Mamy

DIAGNE) ainsi qu'à mon beau-frère (Bakary BODIAN) pour leur

soutient inconditionné et sans façon qui constitue pour moi une

source inépuisable de motivation pour tout ce que j'entreprends dans la

vie.

4

« Ndiookoo ndial en sérère --

Diaranguéne Dieuf en Wolof -- Merci beaucoup en français

»

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Table des matières

|

Liste des sigles, acronymes et /ou abréviation

|

...2

|

|

Liste des tableaux et figures

|

.3

|

|

Remerciements

|

..4

|

|

Tables des matières

|

5

|

|

Introduction

|

...7

|

|

CHAPITRE I : L'OGANISME D'ACCUEIL

|

...8

|

|

I- Présentation de la société

d'accueil

|

..8

|

A- Généralités

|

8

|

B- Organisation et structure

|

|

8

|

|

|

1- Localisation et description du site

|

8

|

|

2- Organigramme

|

;...9

|

|

3- Activités

|

..10

|

|

4- Forme juridique

|

....11

|

5

II- Historique

|

..11

|

|

1- Création

|

11

|

|

2- Développement

|

12

|

|

3- Perspectives

|

13

|

|

III- Etude de l'environnement

|

13

|

|

1- Clientèle

|

13

|

|

2- Concurrence

|

..13

|

|

IV- Ressources

|

14

|

1- Potentiel humain (le personnel)

|

...14

|

2- Potentiel matériel

|

|

14

|

|

|

V- Conditions de travail

|

14

|

1- Aspects professionnels

|

14

|

2- Aspects sociaux

|

|

15

|

|

|

CHAPITE II : Analyste détaillée des

missions effectuées

|

16

|

6

|

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

I- La finance sociale 16

1- Le portefeuille crédit 16

2- L'encours crédit 16

|

|

3- Gestion des risques financiers

|

.17

|

a- Assurance-crédit

|

18

|

b- Recouvrement crédit

|

.19

|

c- Evaluation des membres débiteurs

|

21

|

d- Les pénalités

|

|

21

|

|

|

4- Les types de crédit

|

22

|

|

5- Conditions et composition des dossiers de crédit

|

23

|

a- Conditions d'octroi de crédit

|

.23

|

b- Composition des dossiers de prêt

|

|

...25

|

|

|

6- La procédure du financement

|

.27

|

|

II- L'apport du marketing dans la finance sociale

|

27

|

1- La prospection

|

...27

|

2- Les promotions

|

.29

|

3- Les sensibilisations

|

|

31

|

|

|

CHAPITRE III : SYNTHESE SU SATGE

|

33

|

I- Bilan

|

.33

|

II- Les apports du stage

|

|

34

|

|

|

III- Mes impressions du stage

|

35

|

|

Conclusion

|

.36

|

|

Webographie et Bibliographie

|

37

|

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Introduction

Dans le souci de former de jeunes cadres d'une qualité

irréprochable, un personnel polyvalent et opérationnel capable

à l'issue de leur formation d'intégrer le milieu professionnel,

l'université ASSANE SECK de Ziguinchor a mis en place un système

d'enseignement qui alterne théories et pratiques dans ses formations en

professionnalisant certaines de ses filières.

Ce travail est déroulé en plusieurs

étapes qui en pratique fonctionne dans la plupart du temps comme suit

:

Les cours magistraux qui permettent à l'étudiant

d'acquérir une base théorique indispensable à sa

formation. Ensuite les travaux dirigés où des

méthodologies de travail lui sont proposées. Puis les travaux

pratiques dont la vocation consiste à l'aider à s'entrainer pour

avoir la main sur son domaine. Et enfin, une étude de cas et / ou un

stage de fin de formation où l'étudiant est appelé

à fréquenter le milieu professionnel pendent un certain temps

afin de se combler professionnellement mais aussi de valider le cycle de la

licence.

C'est l'exemple de la filière management

informatisé des organisations(MIO) du département

d'économie gestion de l'unité de formation et de recherche(UFR)

des sciences économiques et sociales (SES) qui dans la rigueur et le

perfectionnement permanant de ses enseignements parvient aujourd'hui à

répondre aux ententes des entreprises en matière de main d'oeuvre

en produisant des jeunes certifiés et aptes à occuper des postes

de responsabilités dans les différents départements que

celles-ci exigent.

C'est dans ce sens précis qu'à la période

du 08 juillet au 05 octobre 2019 que j'ai eu ce plaisir inestimable d'effectuer

un stage pratique dans les locaux d'une microfinance dénommée

PAMECAS à Fatick. En réalité ce stage est une phase

très importante pour notre formation car nous permettent non seulement

de valider le cycle de la licence mais aussi et surtout d'identifier notre

objectif professionnel en le mettant en pratique en vue de transformer nos

acquis théoriques et méthodologiques en expérience

professionnelle.

7

Dans le corps de ce rapport, nous serons tentés de

développer le thème de stage suivant : « le rôle

du marketing dans la finance sociale ». Cela dit, trois grandes

parties seront soumises à une réflexion rigoureuse pour apporter

des réponses à ces questions : quoi savoir sur

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

l'organisme d'accueil ? (présentation de l'entreprise),

en quoi consiste mes missions ? (analyse détaillée des missions

effectuées), quelle sont leurs utilités ? (synthèse de

stage).

Chapitre I : l'organisme d'accueil

I. Présentation de la société d'accueil

A - généralités

PAMECAS (Parteneriariat pour la Mobilisation de l'Epargne et

du Crédit au Sénégal) est issu d'un projet qui

donné naissance à la première caisse en 1996. Son

développement a été favorisé par l'existence de

potentialités économiques, un cadre juridique et

réglementaire, des mouvements associatifs et des habitudes

d'épargnes informelles. Cette période a été

marquée par le succès du programme d'Accès des Femmes

Sénégalaises aux Services Financières (AFSSEF),

grâce aux fonds de garanties et l'assistance technique de DID.

Institutionnalisé en 1998, il devint officiellement l'union des

mutuelles du partenariat pour la mobilisation de l'épargne et du

crédit au Sénégal (UM-PAMECAS). Le cap de l'autonomisation

financière atteint en 2000, l'informatisation du réseau a

été engagée à partir de 2002. UM-PAMECAS s'est

donné comme mission de développer des mutuelles d'épargne

et de crédit rentables et pérennes par la mobilisation du

potentiel du financière de chacune à travers l'épargne

locale et la contribution des ressources extérieurs. Son objectif

principal est de faciliter l'accès des populations au crédit par

la collecte de l'épargne pour un meilleur développement social.

UM-PAMECAS intervient à la fois en milieu urbain aussi bien qu'en milieu

rural.

B- Organisation et structure

1- Localisation et description du site

8

Dans sa configuration, PAMECAS est organisé de tel sorte

que le membre à l'obligation de travailler avec le mutuel

d'épargne et de crédit (MEC) le proche de la zone où il

réside. Cela permet non seulement de bien le gérer mais aussi de

faire le suivi en cas d'un éventuel octroi de crédit. Si nous

nous référons à l'antenne de Fatick, nous allons constater

que le MEC est composé de cinq (5) caisses décentralisées

dans des zones différentes dans la région dont (Fatick commune

(siège), Fimela, Gossas, Foundiougne et Sokone). Le siège se

situe sur la boulevard Macky SALL en face de la gouvernance de la région

à côté de la nouvelle mairie. Le site est constitué

d'un étage avec deux (2) salles d'attente dont la première se

situe sur la rez-de-chaussée avec une capacité

d'hébergement d'au moins vingt (20) clients à destination la

caisse ou bien au service clientèle et l'autre sur l'étage pour

les clients venant passé un

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

rendez-vous de prêt entre autres. En plus des six bureaux

du personnel, on a aussi une salle de réunion très large, un

empalement GAB qui n'est pas encore opérationnel, des toilettes, une

cuisine, deux (2) escaliers qui mènent tous à l'étage et

un garage d'une capacité à héberger quatre (4)

véhicules.

Tableau N° 1 : identification du PAMECAS

|

FICHE D'IDENTIFICATION DE LA SOCIETE

D'ACCUEIL

|

|

Raison sociale

|

PAMECAS

|

|

Forme juridique

|

Système financière décentralisé

(SFD)

|

|

Activité principale

|

Finance

|

|

Produit et/ou service vendu

|

Epargne, Crédit, Transfert d'argent, virement de

salaire et de pension

|

|

Adresse du siège

|

Boulevard Macky SALL à 500 mètres de la nouvelle

mairie

|

|

Tel

|

33 949 54 09

|

|

Fax

|

33 949 54 68

|

|

Chef d'agence

|

Mamadou THIAW

|

|

Adresse mail

|

mthiaw@pamecas.sn

|

|

|

Responsable

|

Fabintou LÔ

|

|

Cachet du PAMECAS

|

|

2- Organigramme

9

Un système de management collégial et

décentralisé composé d'une assemblée

générale (AG) qui délègue ses pouvoirs à

trois instances que sont le comité local de crédit (CLC), le

comité local de surveillance (CLS) et le comité local

d'administration (CLA) qui en réalité sont élu pour

assiéger au conseil d'administration et participer à la prise de

décision pour la bonne marche de ladite société. Ensuite

vient le chef d'agent qui gère le siège local (agence de

Fatick)

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

en délégant des gestionnaires point de service

(GPS) pour lui représenter au niveau des autres caisses

décentralisées dans d'autres zones de la même région

(Foundiougne, Gossas, Sokone et Fimela). Ils sont toutes reliés par des

agents de liaison pour assurer la réception à temps réelle

de toutes choses qui pourrait aider à améliorer le bon

fonctionnement de l'agence. En image, l'organigramme du MEC de Fatick se

présente ainsi :

Assemblée Générale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Comité local de crédit

|

Conseil local

d'administration

|

Conseil local de surveillance

|

|

|

|

|

|

|

|

|

Chef d'agence

|

|

|

|

|

|

|

|

|

|

|

|

|

|

analyste crédit

|

Gestionnaire point

Agent de liaison de service

|

collecteur

caissier

Angent crédit

responsable

recouvrement crédit

service d'acceuil

10

3- Activités

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Pour qu'une entreprise puisse exister sur le long terme, il

lui faut d'abord assurer sa pérennité. Cela se passe par sa

capacité à gérer son économie en se faisant des

profits prometteurs. Sur ce, une diversification de ses activités pour

inclure le plus de consommateurs possible dans son viseur autrement dit son

domaine d'activité lui serait bénéfique pour la bonne

marche de ses affaires. La microfinance PAMECAS constitue une illustration

parfaite pour étayer cela car au-delà de son activité

principale qui est la finance sociale, il est certifié par le BUREAU

VERITAS CERTIFICATION 1 qui le juge conforme aux

exigences de la norme standard à mener d'autres activités du

genre : épargne (collecte), crédit (finance), transfert et

retrait d'argent, virement de salaire et de pension ...

4- Forme juridique

Comme toute société légalement reconnue,

le PAMECAS n'est pas sans statut juridique. Il est reconnu comme étant

un système financier décentralisé (SFD) ; une forme

juridique qui selon la BCEAO est fréquent chez les microfinance qui ont

pour vocation principale d'offrir des services financiers à des

personnes qui n'ont généralement pas accès aux

opérations des banques et établissement financiers tels que

définis par la loi portant réglementation bancaire et

habilitée aux termes de loi portant réglementation des SFD

à fournir ces prestations.

II. Historique

1- création

Il fut des temps, la banque classique était partout

considérée dans le monde comme la chasse gardée des

riches. Ce qui revient à dire que les autres catégories de

population à faible revenu n'y avaient pas accès car les services

qui y étaient proposés étaient purement et simplement

taillés sur les mesures des bourgeois. Et face à cette

discrimination dans le secteur, une autre forme de banque informelle voit le

jour en Asie avec un système de prêt et d'emprunt qui ne

bénéficiait qu'aux personnes à faible ressource.

11

1 : Bureau Veritas certification, anciennement appelé

BVQI, est une filiale indépendante de Bureau Veritas. Son

activité principale est la certification. Il propose aussi des

formations et des audits.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

C'est ce qui va amener certains hommes d'affaire à

suivre de près cette situation pour en tirer profit. Ainsi, en 1978 F.W.

RAIFFEISEN 2 crée en SUISSE la

première société coopérative d'épargne et de

crédit. Et très rapidement, le model s'est partout copier dans le

monde, institutionnalisé et reconnu comme étant une microfinance.

En effet, au fur et en mesure que ses services étaient à grande

partie orientés vers le social, plus elles se multipliaient sous de nom

différent en particulier dans les pays sous-développés. A

l'image de PAMECAS qui dans sa politique essaie de perpétuer cette

tradition sur l'étendue du pays en oeuvrant dans la finance sociale.

C'est dans cette logique de vouloir apporter une plus grande satisfaction dans

les foyers à revenu limité que plusieurs caisses ont

été ouverte dans de localité différentes pour

remédier à ce problème d'inaccessibilité des

banques pour certains. C'est le cas à Fatick où le MEC n'a pas

pris du temps à trouver une place aux plus nécessiteux dans son

rôle de financement. C'est alors ainsi qu'il s'est fait installer dans la

zone par la réglementation de la loi numéro 2008-47 du 03

septembre 2008 du Décret numéro 2008 1366 du 28 novembre 2008 sur

le registre de commerce 578 en possession du numéro d'agrément TH

1 09-00578 578.

2- Développement

Une fois ses portes ouvertes en 2010, l'agence suit avec un

beaucoup de dynamisme, sans le moindre égard, son objectif de vouloir

s'accaparer le marché financier dans le secteur en se lançant

dans la plus grande envergure économique et sociale accompagné

d'une politique financière plus indulgente qui justifie aujourd'hui son

développement sur tous les plans avec un actif financier

3 en 2019 de plus de deux mille milliards. Il ne

s'arrête pas là, car compte tenu de la multiplication rapide de

ses membres, l'agence a décentralisé ses caisses dans d'autres

zones comme Fimela, Gossas, Foundiougne et Sokone en plus d'avoir dans son

viseur Karang et Djifere pour impliquer le plus de population possible. A la

date du 05 octobre 2019, la date de fin de mon stage là-bas ; le MEC de

FATICK à lui seul compté 4420 adhérents.

2 : De son vrai nom Friedrich Wilhelm RAIFFEISEN, il est

né le 30 mars 1818 à HAMM (Sieg). Il est un homme politique et

économiste allemand, fondateur et inspirateur d'un mouvement banque

coopératives et de coopérative agricoles aussi RAFFEISEN a

créé la premier microfinance 1978 en SUISSE. Il est éteint

le 11 mars 1888 à NEUWEID.

12

3 : c'est un titre ou contrat, généralement

transmissible et négociable, qui est susceptible de produire des revenus

en capital

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

En effet, lors que nous prenons en compte toutes les caisses

qu'il envoisine, à la même date, le service a

réalisé 17375 octrois de crédit ; un chiffre qui laisse

tout simplement entendre que PAMECAS continu de faire son bonhomme de chemin

avec un niveau de développement très appréciable.

3- perspectives

A la fin de la réunion semestrielle du 06 septembre

2019 qui avait regroupait tous les acteurs des différentes caisses, se

montrait une envie inestimable de vouloir battre le record en matière de

résultat à la fin de l'année. C'est pour quoi, compte tenu

de l'étroitesse de la zone comparée à d'autres, un

objectif de faire un bénéfice de deux milliards à la date

du 31 décembre 2019 s'était fixé par les dirigeants. En

plus de ça, PAMECAS veut finir de manière définitive avec

ses problèmes de liquidités avant l'année 2020 pour mettre

fin à sa dépendance financière surtout lorsque la demande

monte en créneau et que les agents de crédit sont obligés

de jouer avec leur portefeuille en diminuant le crédit des uns pour en

donner à d'autres. Mais aussi, le slogan PAMECAS demain une banque

commence à apprendre une dimension très importante depuis les

plus grandes instances de décision de cette institution. Cela dit, il ne

serait pas une surprise si un jour cet établissement financière

tend vers une bancarisation de son institution vue la place qu'il occupe

désormais dans le secteur de la finance.

III. Etude de l'environnement

1- Clientèle

Sa vocation étant la finance sociale, PAMECAS se voit

s'investir au fur et en mesure comme l'ambassadeur des populaces. Cela se

justifie d'une part par la composition de ses membres qui sont en

majorités des femmes (grâce au programme AFSSEF) et d'autre part

par le fait que la plupart de ses adhérents lui vient des milieux

ruraux. En réalité, les entrepreneurs, les commerçants,

las agriculteurs, les transporteurs, les éleveurs, les porteurs de

projets entre autres constituent sa potentielle clientèle vue le lien

très étroit qui les implique toutes à travers son fameux

slogan : « PAMECAS, la finance sociale ».

2- Concurrence

13

Le domaine de la finance est un secteur à part. Les

banques assument des fonctions d'intermédiations, essentiellement

à la sphère de l'économie. D'un autre côté,

les microfinances assurent leurs arrières en facilitant leurs

accessibilités là où ces dernières en douter

réellement. En dépit de cette interconnexion sera donc née

une concurrence très dense entre établissement

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

financier parce que tout simplement les mêmes personnes

seront ciblées par les mêmes établissements financiers

autrement dit la clientèle reste la même dans tous les cas.

Egalement, cette situation ne cesse de s'intensifier au point d'interpeler les

différents acteurs dans le domaine. En fait, l'urgence de ce

phénomène à Fatick se justifie exactement par le

positionnement des concurrents dans la zone. Comme nous pouvons le

constaté, Pour à peu près un diamètre de mille

mètres seulement, se superpose PAMECAS, BHS, CNCAS, BOA en plus des

autres banque qui ne sont pas encore s'installé. Nous en

déduisons alors que la finance est sans nul doute devenue un secteur

hautement concurrencé voir même agressive et qu'il ne serait pas

surprenant si dans l'avenir, des politiques de sauvetages soient entreprises au

point de porter préjudice au plus exposé afin de se maintenir en

vie.

IV. Les ressources

1- Potentiel humain (le personnel)

L'agence compte un personnel mixte composé de 22

membres avec un niveau intellectuel moyen dépassant le

baccalauréat excepté les agents de liaison qui n'ont besoin que

de leur permis de conduire pour assurer pleinement leur fonction. La plupart

d'entre eux ont une formation en banque finance assurance (BAF) ou parfois en

économie et gestion. Ils ont tous obtenu leur diplôme dans les

universités privé. Un constat qui me parait logique si on s'en

tient à la préférence de certaines entreprises aux

écoles de formations privé vu la professionnalisation des

formations dans ces établissements. En plus de ça, plusieurs

d'entre eux ont eu à effectuer leur premier stage dans l'un des points

de service du réseau PAMECAS avant d'être copté comme

employé. Aussi, la hiérarchie se gère en interne en se

focalisant sur l'ancienneté, le résultat et le niveau

d'étude.

2- Potentiel matériels

Pour atteindre son objectif, le service a mis à la

disposions de son personnel tout le matériel nécessaire pour

mener à bien ses activités. Dans chaque bureau nous avons un

ordinateur fixe de marque HP, une connexion internet via câble pour

assurer l'interconnexion entre les différents services. En plus, il

possède d'un véhicule (PAJERO de marque Toyota) pour relier les

différentes caisses, aussi deux motos YAMAHA pour les agents de terrain,

également un groupe électrogène pour empêcher

l'arrêt des activités en cas de coupure ainsi que de la

climatisation dans tout le service pour permettre un confort de travail et de

fréquentation pour ses membres.

14

V. Conditions de travail

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

1- Aspects professionnels

Dans l'exercice d'une activité professionnelle

donnée, les conditions de travail sont un ensemble de paramètre

qui influent sur la satisfaction trouvée quotidiennement à cette

activité et qui dans la durée induise à des

conséquences qu'on peut qualifier de répercutions. Les

instructions du PAMECAS à ce niveau, en plus de son règlement

intérieur affichent un horaire de 40 heures par semaine

conformément au respect du syndicat des travailleurs où le

travailleur s'engage à faire preuve d'une discrétion absolue sur

l'ensemble des informations dont il aura connaissance, directement ou

indirectement, à l'occasion de leur contrat de travail et ne communiquer

à qui que ce soit, pendant l'exécution dudit contrat et

après cessation, des renseignements, pièces ou documents relatifs

à l'organisation, au fonctionnement ou même aux clients.

Inversement, l'organisation à l'obligation de traiter avec plus de

responsabilité ses travailleurs en respectant scrupuleusement les codes

définis par l'inspection du travail. C'est aussi de son devoir de leurs

accorder la plénitude de leurs droits quitte à les permettre de

ne pas manquer en retour, leurs devoirs envers la société. Tout

cela dans le but d'assurer l'harmonie, la cohésion et le

développement mutuel des parties prenantes. Ainsi, en image nous avons

l'emploi du temps du personnel de PAMEACS selon la réglementation en

vigueur :

Tableau N° 2 : les horaires de travail du PAMECAS

|

Horaire de travail du personnel

|

|

Du Lundi au Jeudi

|

Matin

|

Soir

|

|

8 H - 13 H

|

15 H - 17 H

|

|

Vendredi

|

8 H - 12 H

|

---

|

|

Samedi

|

9 H - 11 H

|

---

|

2- Aspects sociaux

15

Ce facteur catégorique regroupe indiscrètement

les aspects qui dépendent des conditions générales du

travail en rapport avec l'environnement dans lequel une profession est mise en

oeuvre. Or, nous savons tous à quel point c'est difficile de

maîtriser parfaitement les aléas de la nature. Mais cela ne

décourage en rien les sociétés, à rechercher un

cadre de travail beaucoup plus approprié. Ce qui ne peut certainement

pas se faire si on n'arrive pas à anticiper davantage l'environnement.

Ainsi, des politiques sociales et sociétales se voient de plus en plus

développer par les entreprises pour améliorer la

productivité en améliorant d'avance les conditions de travail des

salariés. Pour PAMECAS, nous pouvons en citer quelques : les heures

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

supplémentaires, l'assurance maladie, les primes de

risque pour les agents de terrain, les promotions internes etc.

CHAPITRE II : Analyse détaillée des

missions effectuées

I. La finance sociale

1- Le portefeuille crédit

En finance, un portefeuille crédit désigne une

collecte d'actif financier détenue par un établissement financier

ou un individu appelé communément un agent crédit. En

plus, ça peut désigner des valeurs mobilières

détenues à titre d'investissement, de dépôt, de

provision ou de garantie. Concernant PAMECAS Fatick, nous comptons douze agents

de crédit avec un portefeuille crédit cumulé de plus d'un

milliard de franc CFA mise à la disposition des cinq caisses de la zone

et réparti en fonction des résultats obtenus individuellement et

qu'ils ont l'obligation et le pouvoir d'écouler (financer) pour la

période d'une année c'est-à-dire avant le 31

décembre de l'année en cours en suivant une logique de travail

élaborer dans la politique de crédit de la société

que nous aurons à détailler au niveau du sous partie

intitulé les conditions d'octroi de crédit de ce

chapitre. Ainsi, pour un agent donné, la politique lui autorise de

dépasser le montant du portefeuille qui lui est assigné ou le

maintenir car toute autre option pourrait bonnement et simplement perturber les

perspectives d'avenir ou les attentes de ladite société en fin

d'année. En effet, il existe plusieurs types de portefeuille

crédit parmi les lesquels nous avons :

? Le portefeuille équilibré

qui permet de prendre peu de risques, mais assure un bon

rendement à son détenteur.

? A contrario du portefeuille dynamique

(gestion active) qui en en effet est synonyme d'avantage de

risques pour son détenteur, mais peut conduire à des gains

significatif.

? Un portefeuille dit «

sécurité », est un la traduction d'une

sélection de valeurs représentants des sociétés

pour exposer aux variations cyclique de l'environnement économique.

2- l'encours crédit

16

Comme son nom l'indique (en cours), ce lexique prend en compte

l'ensemble des prêts en cours autrement dit la totalité des

emprunts dont le remboursement n'est pas encore complétement

effectués. En finance, cela est d'une grande importance c'est pourquoi

il ne passe pas inaperçu aux yeux des gestionnaires de crédit qui

le considèrent comme étant « la clé du succès

des

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

institutions financière » pour reprendre les mots

de M DIALLO l'analyste crédit du PAMECAS. Pour lui, les

intérêts ajoutés sur les prêt accordés

constituent la source principale de revenu de ces dernières c'est

pourquoi, plus l'encours est important plus l'entreprise enregistre des

économies ce qui laisse dire à

Coluche4 dans la citation suivante :

«Un crédit à long terme, ça veut

dire que le plus long temps vous payez, plus vous payez. » 3-

Gestion des risques financiers

Dans un ouvrage coproduit par Sophie BRAMA, Mathilde MESNARD

et Yves ZLOTOWSKI dont le titre porte sur La transition monétaire

Russe : avatars de la monnaie, crise de la

finance5 ; les coauteurs ont

portés une très grande attention à la gestion

financière. Cela se traduit par leur idéologie du système

bancaire qu'il définit en principe plutôt comme : «un

«contrôleur d'inventaire« qu'un «preneur de

risque«» à la page 30. En fait, ces propos prouvent nettement

qu'en finance, la méfiance constitue tout de même un moyen

très efficace pour contourner les risques. Toujours dans le même

ordre d'idées, Jean-Philippe Bouilloud et Bernard-Pierre LECUYER

abordent la question avec plus de précision dans une oeuvre commune

intitulé l'invention de la gestion : historique et pratique

6.

4 : Michel COLUCCI appelé COLUCHE est un humoriste et

comédien français du 20éme siècle auteur

de plusieurs citations sur la vie. Il est mort le 19 juin 1986 à

OPIO.

5 : édition l'Harmatan collection « Pays de l'est

», 2002, ISBN : 2-7475-2593-7 par S. BRAMA, M. MESNARD et Y. ZLOTOWSKI

trois imminents intellectuels RUSSE qui ont tentés de retracer le

circuit de la monnaie Russe du troc à la bancarisation.

17

6 : édition l'Harmatan, 5-7, rue de

l'école-polytechnique 75005 Paris. Une coproduction de J-P BOUILLOUD et

DE B-P LECUYER cofondateur du management moderne au milieu du

19éme siècle.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Selon ces derniers :

«La maîtrise financière constitue un

deuxième impératif majeur assigné à la gestion

financière. Selon une formule générale, le risque

lié à un actif, à un ensemble d'actifs diversifiés

et donc à une entreprise peut être défini par

référence à la diversité anticipée des

résultats qu'ils sont susceptible d'assurer. Cette notion

générale du risque est fondée sur la prise en compte de

l'instabilité ou de la stabilité attendues des performances

financières future. Cependant, la gestion finale complète cette

approche générale du risque en proposant des approches plus

spécifiques. Ainsi, elle étudie et cherche à

maîtriser l'instabilité liée à certaines situations

ou opérations lorsqu'elle traite du risque d'exploitation lié

à la structure des coûts, du risque d'endettement lié

à l'effet de levier financier ou du risque de la faillite lié

à l'insolvabilité éventuelle. En fin, elle cherche

à contrôler les incidences sur l'entreprise de

l'instabilité inhérente à certaines variables

d'environnement qui affectent les risques de change et les risques de taux

d'intérêt ou les effets des ruptures brutales de l'environnement

institutionnel qui déterminent une expression au risque administratif et

au risque politique ».

Un extrait de cette ouvrage allant de la page 213 à la

page 214 et qui résume parfaitement et de manière très

détaillé la notion de la gestion des risques financiers. En

réalité, conscient du fait que les sociétés ne sont

pas toutes exposées aux risques au même niveau, nous allons

décrire une autre alternative de gestion des risques selon la

microfinance PAMECAS. Ainsi, nous avons :

a- L'assurance-crédit

18

S'il y'a une chose qui ne se néglige pas en finance,

c'est bien l'assurance emprunteur. Ça se comprend si on n'ignore pas que

tout crédit comporte des risques à commencer par la situation

financière du débiteur mais aussi des facteurs non

maîtriser provenant de l'environnement. Tout cela réuni donne aux

services d'assurance une place accrue dans la vie des entreprises en

générale, celle des institutions de finance en particulier

où le risque est de fait plus présent. C'est dans ce sens que

PAMECAS entre partenariat avec le service SUNU assurance pour en pratique

réduire les risques dans l'exercice de ses fonctions en faisant assurer

ses activités. Ce dernier par contre, garantie les risques

impayés. Dans son fonctionnement, PAMEACS obtient une couverture sur ces

clients de la part de SUNU assurance dès que le contrat

d'assurance-crédit est mise en place. A la suite d'un accord de

prêt, l'assureur facture le client pour le service ; par la suite il

surveille en continu son évolution. Il effectue aussi le recouvrement de

la créance pour son compte par toutes les voies diplomatique ou

judiciaires. En cas de succès,

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

PAMECAS récupère jusqu'à 100% due de sa

facture auprès de son assureur. Si la phase recouvrement n'a pas

fonctionné, l'assureur crédit indemnise l'entreprise,

après un délai de 3 à 6 mois, jusqu'à 90% sur la

base de la couverture consentie préalablement.

Figure N°1 : le schéma du fonctionnement de

l'assurance-crédit

. (Source : le journal Tweeter du service SUNU

assurance)

b- Le recouvrement crédit

Ce travail consiste à assainir le portefeuille

crédit. Cela signifie dans un langage simplifié de faire le suivi

des crédits afin d'assurer à ce que les encours soient

remboursés exactement selon le consentement des deux parties

(débiteur et créditeur). En peu de mot il consiste à

rendre propre le portefeuille. Pour y arriver, le responsable recouvrement

procède selon les étapes suivantes :

- A partir du 08 de chaque mois, un rappel

à l'ordre est fait. Cet exercice consiste à appeler

au téléphone tous les membres n'ayant pas effectués leur

remboursement dans le délai prévu (du 01 au 05 de chaque mois)

pour leurs demander de venir s'acquitter de leurs obligations de remboursement

du mois.

- A partir du 15, un rapport de contrat de

défaillance est destiné aux membres qui n'ont

toujours répondu à l'appel.

19

- A partir du 20, si ces derniers ne réagissent

toujours pas ; on leurs présente des fiches de recouvrement

pour qu'ils le remboursent le somme doit du mois.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Déclassif -ication

- Et si ils ne réagissent pas encore jusqu'au 30 du

mois, ce versement mensuel sera automatiquement considéré comme

une dette de (-30 jours) et cela sera ajouté

du montant à verser au mois suivant.

- Si toutefois, le membre persiste dans la même logique,

au 30 de ce deuxième mois cela passe au cap des dettes de (+

60 jours) qui sera encore cumulé au versement du

troisième mois.

- Et s'il persiste toujours, au 30 de ce troisième mois

on parle de dettes de (+ 90 jours)

- Ainsi de suite jusqu'au sixième mois et là on

parle de dette de (+ 180 jours). A ce stade, le dossier de prêt

sera déclassifié7, ensuite remit en

provision8 et finalement considéré

comme perte9 pour la société.

Figure N°2 : la procédure de recouvrement

crédit :

provision

perte

dette de - 30

JOURS

dette de + 60

JOURS

dette de + 90

JOURS

dette de

+ 180 JOURS

20

7 : elle consiste à suspendre les conditions de

l'arrêté normal en ce qui concerne le décompte d'agios

d'débiteurs en difficulté.

8 : elle correspond à la somme présente sur

votre compte pour permettre le paiement d'un chèque qu'on a émis

.elle doit être préalable à l'émission.

9 : c'est des dommages financiers soit pour une situation, ou

une opération autrement dit un excèdent des charge sur les

produits ou déficit des produits sur les charges qui conduit à la

privation de quelques choses que l'on avait.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

c- Evaluation des membres débiteurs

Pour tout entreprise à but lucrative, la notion de

perte n'est en aucun envisageable. Cela se comprend quand on n'ignore pas la

raison d'être de ces dernières qui est de faire profit. Cependant,

pour éviter d'en arriver là ; PAMECAS ne laisse pas uniquement le

travail de suivi au responsable recouvrement. En fait, tout le personnel y est

impliqué car pour que cette perte n'incombe pas à la

responsabilité du service, il faut obligatoirement qu'il y arrive

à récupérer 95% des fonds propres accordés en

prêt. C'est pour ça, dans ces genres de situation, le niveau

d'implication prend de l'ampleur dans le service pour tenter ensemble de

remédier à ce problème. Ainsi, persuadé de ce que

ça implique, chacun depuis son poste de travail fait de son mieux pour

éviter le pire. Le caissier se donne la peine de couper chaque mois la

caution des responsables des crédits impayés jusqu'à ce

qu'il ne reste plus rien, le gestionnaire point de service lui présente

un rapport de clôture mensuel pour permettre de connaître la

situation du portefeuille à chaque le 30 du mois, aussi les agents de

crédit et le responsable recouvrement transmet à l'analyste

crédit des rapports sur la situation des crédits impayé

avant chaque le 15 du mois suivant, ce dernier quant à lui analyse les

situations et remet un rapport faisant le point sur chaque client aux

dirigeants de l'entreprise à qui revient la décision de dire

s'ils seront poursuivis en justice, ou leurs garanties matériels seront

saisies et vendues pour rembourser la dette (quand il s'agit d'un crédit

d'un gros montant), ou bien ils seront tout simplement pardonnés (les

cas social). Mais si toutefois un membre ait pu franchir ce cap, qu'il soit

pardonné ou pas, le résultat restera le même il ne pourra

plus bénéficier d'un crédit sous aucun prétexte

pour motif d'une marge faible de sa part.

d- Les pénalités

Une pénalité est en droit des contrats aussi

bien en droit des affaires comme en droit public, un type de sanction

applicable dans l'exécution d'un contrat en cas de manquement du

contractant vis-à-vis des obligations par rapport au maître

d'ouvrage. En ce qui concerne PAMECAS, elles permettent de dissuader les

membres débiteurs à respecter leurs engagements avant de voir

augmenté le montant doit à payer au fur et en mesure que ce

retard perdure. Elles sont déterminées selon la formule suivante

:

21

Montant des pénalités de retard =

(montant TTC ou HT) * (taux applicable sur la période) * (nombre de jour

de retards / 365)

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

4- Les types de crédit

L'objet économique à prendre en compte ici est

celui de chaque crédit pris individuellement, indépendamment de

l'objet social ou du secteur d'activité de la personne morale ou

physique bénéficiaire du concours.

§ Crédits d'équipement

Il s'agit de crédits consentis aux entreprises en vue

:

- de l'acquisition de matériels fixes ou roulants, neufs

ou d'occasion ;

- du financement de l'acquisition et de la construction

d'immeubles ou d'immobilisations incorporelles à usage professionnel,

ainsi que de gros travaux et autres aménagements durables concernant ces

immobilisations. Y sont inclus les financements de terrains à usage

Industriels, commercial ou agricole.

§ Crédits à la consommation

Sont visés par cette catégorie de crédits

les concours consentis à des particuliers pour un objet autre que

professionnel et destinés à l'acquisition de biens

d'équipement ou de consommation, ou à permettre le

règlement de dépenses courantes. Sont concernés :

- Les prêts à l'équipement des

ménages (moyens de transport, biens d'équipement ménagers)

;

- Les ventes à crédit et les financements de

ventes à crédit de biens de consommation et

d'équipement des ménages ;

- Les prêts personnels ;

- Les prêts afférents à l'usage des cartes

de crédit ;

- Les comptes ordinaires débiteurs des particuliers

autres que les entrepreneurs individuels.

§ Crédits de trésorerie

Sont concernés les crédits à court terme

destinés au financement des besoins courants

d'exploitation des entreprises, qu'il s'agisse d'entreprises

individuelles, de Sociétés d'Etat , ou

d'établissements publics à caractère

industriel ou commercial ou d'autres sociétés. Il s'agit

notamment :

- Des comptes ordinaires débiteurs des entreprises ;

- Des mobilisations de créances commerciales ;

- Des mobilisations de découverts bancaires ;

- Des avances sur marchandises ;

- Des financements de marchés publics ou privés

;

- Des avances à court terme sur avoirs financiers et

autres avances assorties de diverses garanties

22

réelles ;

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

- Des crédits à court terme aux promoteurs

immobiliers.

5-conditions et composition des dossiers de prêt

a-conditions d'octroi de crédit

Que ça soit PAMECAS ou tout autre établissement

de finance, le crédit constitue une activité dont le niveau de

risque est très élevé. Alors pour remédier à

cela et éviter plutôt de s'aventurier en allant en besogne dans

l'accomplissement de cette action, des conditions d'octroi de crédit

s'avère impératif pour espérer d'anticiper aux

éventuels risques que ce métier pourrait être

confronté. Il s'agira :

· Etre membre du réseau PAMECAS

· Résider dans la zone territoriale de la caisse

où le crédit est demandé

· Etre majeur

· Etre solvable

· Effectuer un apport de :

? Pour un crédit de commerce

V' Homme : 25% (premier crédit), 20%

(deuxième crédit) et 15% (troisième

crédit)

V' Femme : (programme AFSSEF) avec un taux fixe de 20%

? Pour un crédit de campagne :

V' Le taux est fixé à 25% quelques soient le

genre

· Etre libre de tout contrat de prêt

· Avoir une partie garantie importante (15% du montant

demandé au minimum)

Le cas des fonctionnaires domiciliant dans d'autres banques

est un peu particulier car en plus d'être conforme à ces

conditions sont soumis à d'autres évaluations pour

bénéficier d'u crédit au PAMECAS. D'abord ils sont

contraints de faire uniquement soit un crédit de besoin social soit un

crédit d'équipement pour la bonne et simple raison que les lois

Sénégalaise leurs refusent de faire des activités

parallèles. Donc une fois le besoin de faire un crédit est

manifesté par ces derniers en l'endroit du PAMECAS ; on procède

ainsi :

Cas pratique n° 1 :

23

M FAYE, un fonctionnaire d'Etat est domicilié à

la banque de l'habitat du Sénégal (BHS). Il perçoit un

salaire de 100 000 franc par mois. Il veut contacter un crédit de besoin

sociale pour

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

réfectionner sa maison au PAMECAS. Ainsi il se demande

est-ce que c'est possible pour lui d'obtenir ce prêt ?

Explication

Dans ce genre de situation, l'agent en exercice doit en

premier lieu calculer sa quotité10 qui selon

la politique de la société ne doit jamais dépasser le 1/3

de son salaire pour voir s'il sera possible après octroi de prêt,

de lui couper dans sa banque un montant mensuel de 33 000 francs

(figé).

Solution 1 :

Formule pour calculer la quotité =

montant à ne pas dépasser sur le salaire - 33 000 Formule

pour déterminer le montant à ne pas dépasser sur le

salaire = salaire / (1/3)

Maintenant :

V' Si le résultat est inférieur ou égal

à 33 000 francs alors M FAYE n'aura pas droit à un

crédit vue qu'il serait impossible de lui couper 33 000

par mois dans sa banque.

V' Sinon il aura droit à un prêt en fonction de sa

capacité de remboursement.

V' Application numérique :

V' Montant à ne pas dépasser sur son

salaire : 100000 / 3 = 33 000 francs

V' Donc Quotité : 33000 - 33000

= 0 franc

V' NB : M FAYE ne pourra pas avoir un prêt du

fait de l'impossibilité de la part des agents

de lui couper 33000 francs par mois dans sa banque vue

que sa quotité est nulle. Cas

pratique n° 2

:

V' On suppose que M FAYE a une promotion et que son salaire

est maintenant à 200 000 francs. On aura :

24

10 : ça équivaut au montant proportionnel dans un

partage, une répartition, une quote-part.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Solution 1 :

Montant à ne pas dépasser sur le

salaire : 200000 / (1/ 3) = 66 000 francs Donc

Quotité : 66 000 - 33 000 = 33 000 franc

NB : Sa quotité étant égal

à 33 000 francs alors M FAYE pourra avoir un crédit allant

jusqu'à 350 000 francs car si on lui coupe cette quotité pendant

un an alors on se retrouve avec un montant supérieur à 350 000

francs soit l'opération suivante : (quotité * 12) ou bien (33 000

* 12= 396 000 F).

b-composition des dossiers de

crédit

Apres avoir répondu aux critères

signalés ci-dessus, le demandeur doit fournir un certain nombre de

documents qui seront ensuite utilisés pour finaliser le montage de son

dossier de prêt. Par ailleurs, il est bon de savoir que ces documents

peuvent différés d'un crédit à un autre. Par

contre, les dossiers de prêt quelques soit le type de crédit

comprennent des dispositions commune qui sont :

· Copie carte national d'identité

· Contrat de prêt

· Nantissement (varie selon la garantie)

· Formulaire de consentement pour le partage

d'information selon la politique de l'UEMOA

· Assurance-crédit

Ainsi viennent s'ajouter d'autres pièces qui peuvent

varier d'un crédit à un autre. ? Pour un crédit

commercial

Nous avons :

· Etat financière du membre

· Registre de commerce

· NINEA

? Pour un crédit de campagne Crédit

agricole

25

y' Preuve d'activité Crédit d'embauche y'

Preuve d'activité

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

y' Fiche de vaccination ou certificat de bétail >

Pour un crédit de transport

Pour que ce type de crédit puisse prendre forme, il

faut impérativement que son demandeur ait à sa disposition au

moins le matériel sur quoi va porter le crédit. Ainsi, lorsqu'il

s'agit d'un :

Achat de véhicule

y' Carte à grise du véhicule à sa

disposition

y' Assurance valable

y' Permis de conduire

y' Certificat d'expertise

y' Promesse de vent

Réfection de véhicule

Dans ce cas de figure, le demandeur doit disposer de tout ce

qui vient de se citer précédemment excepté la promesse de

vente plus un devis estimatif du véhicule à

réfectionner.

Achat de moto taxi

y' Preuve d'activité

y' Papier de la moto taxi à sa disposition ? Pour un

salarier domicilié au PAMECAS

Nous pouvons dire sans se trompé qu'ils sont de loin

privilégié dans toutes les activités menée par

l'entreprise. De ce fait, une demande de crédit de sa part ne

nécessite ni garantie ni apports mais se pose uniquement sur son

salaire. Cela réduit donc leurs dossiers à fournir aux documents

communs à tous les crédits.

? Crédit pour un fonctionnaire domicilié

ailleurs

Si jamais il répond conformément à tous

les critères d'octroi de prêt, il aura besoin en plus des dossiers

commun :

y' Devis estimatif de sur quoi porte le crédit y' 03

trois derniers bulletins de salaire y' Son relevé bancaire

6- Le processus de financement

26

C'est un travail qui implique tout le monde. Cependant, le

schéma ci-dessous décrit à peu près la chaine de

son fonctionnement concernant PAMECAS.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

service d'accueil

· Demande de renseignement

· Ouvert de compte

· prise rendez-vous prêt

service crédit

· rendez-vous prêt

· montage dossier

|

|

analyste crédit

· analyse de la situation financière

· déduction du montant à accorder

(solvabilité)

|

comité local de crédit

· approbation ou

désapprobation du crédit selon les conditions

d'octroi

|

|

service d'accueil

· informer les ayants droit

· rédaction et signature des contrats de

prêt

· légalistion des dossiers

|

gestionnaire point de service

· introduction du crédit dans la base de

donnée.

· déboursement du crédit

|

|

bénéficière ou

membre

· encaissement

III-

27

L'apport du marketing dans la finance sociale

1- La prospection

La prospection est un outil marketing vital pour toute

entreprise. Elle regroupe l'ensemble des actions qui visent à identifier

et à contacter de nouveaux clients potentiels appelés prospects

et à chercher éventuellement à les transformer en clients

réels. Si toutes fois une banque réalise une campagne de

marketing direct à destination de ses clients, il ne s'agit pas

réellement d'une campagne de prospection. Par contre, une expression de

cette banque sur un salon d'étudiant

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

par exemple est une action de prospection. Cependant, si nous

en tenons à sa définition selon le dictionnaire LAROUSSE qui la

considère comme l'action méthodique d'explorer un terrain en vue

de chercher une nouvelle clientèle, alors nous allons trouver une

parfaite correspondance avec des activités mener en un moment

donné avec PAMECAS durant notre séjour de stage. Il s'agira d'une

part d'une journée d'exposition à l'école des

sous-officiers de la gendarmerie national (ESOGN) portant sur thème:

« sécuriser c'est assurer un développement pour tous

,

· moi en prmier ». Cette action visait exclusivement les

élèves de la cinquante-deuxième promo de l'ESOGN qui sont

actuellement en formation à Fatick. A ce niveau, le travail consistait

surtout à les inciter à avoir un regard plus intègre de la

société en leur proposant des financements dès la fin de

leur formation histoire de copter parmi eux un plus grand nombre de clients

possible. D'autre part, PAMECAS a eu l'occasion d'élargir cette

expérience auprès des étudiants de l'université El

hadji Ibrahima NIASSE du Sine Saloum où il est force de

reconnaître que les résultats obtenus étaient plus

prometteurs vus le nombre d'étudiants qui étaient

désormais venus adhérer pour bénéficier à

d'éventuelles crédit. C'est justement dans ce sens que nous avons

jugé très pertinent ces propos de WILL

SMITH11 concernant le marketing :

« Un nombre x d'appels est équivaut à un

nombre x de contacts ,

·

Un nombre x de contacts est équivaut à un

nombre x de connaissances ,

· Un nombre x de connaissances est

équivaut à un nombre x de clients ,

· Un nombre x de

clients est équivaut à un nombre x d'affaires ,

·

Un nombre x d'affaires est équivaut à un

nombre x de milliards de dollar dans les comptoirs de la société

de la société de celui qui sait bien gérer ses

relations».

28

11 : WILLARD Carroll SMITH alias Will SMITH est un acteur,

rappeur et producteur de cinéma Noir américain ayant

réussi une aventure redoutable aux Etats unis. Il fait partie de ces

rares artistes pouvant se vanter d'autant de succès au cinéma

d'où l'attention qu'il est accordé dans le monde pour ses

leçons d'entreprenariat, de motivation et de croyance en soi.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

2- Les promotions

Pendant exactement le début du mois d'août 2019,

s'est tenu une réunion de crise entre les dirigeants du service. A la

fin de ce rassemblement, il était fait savoir à tout le personnel

des cinq caisses de la zone que ladite société avait pris une

tournure qui ne lui aidait pas du tout à atteindre les objectifs qui lui

ont étaient fixé par la direction générale pour

l'année (du 01 /01 au 31/12 de l'année en cours).

En effet, cette remarque provenait d'une étude

trimestrielle interne qui en réalité révélait une

régression progressive de la demande de prêt qui ne cessait de

s'accroitre depuis le mois de juin. D'aucuns ont tenté de justifier cela

par l'approche de l'hivernage nonobstant pas le fait que l'agriculture

constitue l'activité principale dans la zone. Mais chargé de

redresser la société, les dirigeants ne pouvaient pas rester sans

ne rien faire. Alors, à la fin de cette réunion des solutions

pour renforcer l'image du PAMECAS et relancer les financements ont

étés envisager. Cela grâce à une politique de

marketing stratégiquement élaboré. Il s'agit d'une

promotion dénommé « wadial ouverture », une expression

wolof qui signifie littéralement en français «

préparation de l'ouverture des classes ». Sur cette logique, seront

donc advenues dans la semaine du 19 au 24 Août une diversification

d'activités explosées en plusieurs programmes pendant cette

durée dont sont déroulement sera résumé comme

suivant :

V' Une suppression temporaire du versement de la caution

avant crédit

V' Une baisse des taux appliqués sur le

crédit qui était à (25% premier crédit, 20%

deuxième crédit et 15% crédit ASSEF ...) à un taux

standard de 15%.

V' Une communication à plus grande

échelle de cette promotion dans tous les radios communautaire de la

Zone.

V' Une exposée sur cette promotion au niveau

des marchés hebdomadaires (Fatick, Niakhar, Diakhao, Diouroup et

Tataguine pour le MEC de Fatick).

V' Une distribution de teeshirt du PAMECAS pour les

membres qui ont adhérer et fait des crédits durant cette

période.

V' Pour finir avec un marathon dans les rue de

Fatick.

29

Ces activités ont peut-être values un coup

énorme à l'entreprise pour se réaliser, mais cela en

valait la peine si nous en tenons aux résultats qu'elles ont

générés. La preuve, pendant ce temps j'étais

amené au bureau d'accueil pour l'ouverture des comptes vus la

multiplication très rapide des membres ayant venus manifestés le

désir de bénéficier d'un financement. Cette promotion a

permis également aux agents de crédit d'exécuter leur

portefeuille à 75% justement à la date

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

du 30 septembre 2019 ce qui leurs m'étaient

certainement en avance car étaient en fin rassurer de pour pouvoir aller

au-delà des ententes de la direction générale avant la fin

de l'année.

Sur le plan interne aussi, PAMECAS en voulant

récompenser ses membres les plus dynamiques, a met en place une autre

promotion appelé « dolléle djiguéne » en

français «le renforcement économique de la femme » le

01 octobre 2019. Différemment de la première promotion, cette

dernière visait uniquement les femmes ayant

bénéficiées d'un crédit avant et qui ont

remboursés 60% de leur dette dans les délais de paiement

consentis avec l'entreprise c'est-à-dire du 01 au 05 de chaque mois en

leurs accordant la possibilité d'obtenir un autre prêt tout en

ayant pas terminé complétement le remboursement de leur

crédit en cours avant l'ouverture des classes. Il consistait d'augmenter

le deuxième prêt sur les 40% de leur crédit restant pour un

taux de 10% avec un prolongement de la durée de paiement. Elles

étaient au nombre de vingt-sept (27) ayant respectés

surpeuplement les critères de sélection pour cette promotion.

D'ailleurs j'ai était confié la mission de les appeler pour les

en informer en leur expliquant de quoi il s'agissait réellement.

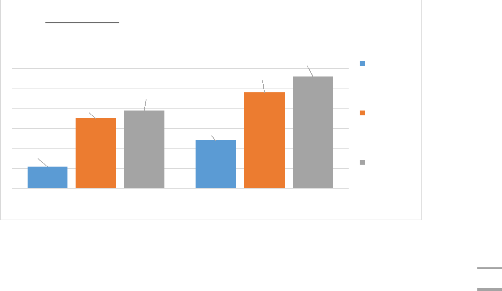

Tableau N°3 : la récapitulation des

données des adhérents pendant la période de promotion

|

Juillet

|

Août

|

Septembre

|

|

adhérents

|

11

|

35

|

39

|

|

adhérentes

|

24

|

48

|

56

|

30

Figure N°3 : Le diagramme du niveau

d'évolution des membres du PAMECAS pendant la période de la

promotion "wadial".

11

35

39

24

48

adhérents adhérentes

56

juillet

août

septembre

(Source : registre des membres du

PAMEACS)

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

3- La communication

Privé d'information l'individu est incapable d'assumer

ses responsabilités. Une conception que je dirais que PAMECAS a bien

compris pour avoir accordé une très grande place à la

communication dans ces activités. Une version que vienne nettement

confirmer le registre de charges intermédiaires de la

société que nous avons consulté juste avant la fin de

notre stage et où nous remarquons séparément des factures

d'un montant de 1500 francs CFA dont la sommation durant ces trois

dernière mois donne 76000 francs CFA destiné à l'achat de

crédit téléphonique (orange et Tito) dans le seul objectif

d'assurer la communication interne mais aussi externe. En effet, presque toutes

les 48 heures, des lignes téléphoniques sont entrées sur

des portables se situant au niveau de trois services différents à

savoir le chef d'agence, le service crédit et le gestionnaire point de

service ; il est renouvelé très souvent après expiration.

En fait, à chaque demande de renouvellement le caissier après

avoir effectué l'opération remet toujours un reçu qui sera

accroché dans le registre de charges intermédiaire pour servir de

justification en cas de débarquement du comité local de

surveillance. Cependant, cela leur permet de faire :

? Les rappels à l'ordre : c'est une

activité régulière qui se fait à partir du 08 de

chaque mois consistant à rappeler les membres ayant

bénéficiés d'un crédit et dont le mode de

remboursement est mensuel qu'ils ont dépassés le délai de

paiement convenu avec PAMECAS c'est-à-dire du 01 au 05 de chaque mois

donc c'est l'heure de venir s'acquitter de leur obligation de remboursement de

leur crédit.

? Les sensibilisations : ici le service se

donne la peine de faire des rapports sur chaque membre puis appelé ceux

d'entre eux qui sont soit sur le point de quitter soit tout autres

problèmes pour les rassurer. La dernière opération

effectuée avant la fin de mon stage à ce niveau consistait

à appeler les propriétaires des comptes n'ayant plus

enregistré des flux (les comptes inactifs) depuis un certain temps pour

les convaincre de venir réutiliser leur compte.

? La communication interne : cela facilitait

justement la transition de l'information entre les bureaux dans l'entreprise

mais avec les clients pour que le tout le monde soit au même niveau

d'information. Les informations partagées entre le personnel

étaient pratiquement soit horizontale soit verticale.

31

Sur ce point, Yvan BAREL a étudié largement

l'impact de la communication dans une entreprise dans son livre titré

les interactions entre la stratégie, le manageur et son

équipe

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

au coeur de la

performance12. Pour lui, la communication est

le début et la fin de tout dans l'entreprise. Cela dit, sur la page 24

il distingue 4 sources d'interactions qu'elle permet de maîtriser :

? Le savoir et le savoir faire

? L'environnement

? Les flux d'information et de la communication ? L'utilisation

des règles et des données formelles

L'auteur se justifie à ce niveau en reprenant l'analyse

de FRIEDBERG sur la page 24 qui pense que ces 4 sources aboutissent finalement

à la mise en évidence de 2 autres sources distinctes du pouvoir :

« il s'agit de la légitimité dans le premier cas et de

l'opportunité dans le second ». Bref, selon BAREL les

entreprises doivent impérativement faire de la communication «

un levier mécanique » susceptible de participer activement

à la maîtrise des canaux d'informations.

Il explique cela à ces termes :

« La communication était en un moment

donnée réduite à une information descendante, formelle et

opératoire. Mais aujourd'hui, encore cette version technique persiste si

l'on en juge les efforts accomplis en matière de supports d'informations

descendantes par les directions de l'entreprise et leurs difficultés au

contraire à susciter la remontée de l'information. »

32

12 : son auteur Yvan BAREL est un maître de

conférencier en science de gestion. Il des actions de changement

essentiellement dans le secteur de la grande distribution. Il est chercheur au

CREREG (Centre de Recherche Rennais en Economie et en Gestion) et enseigne

à l'IUT et à l'IGR-IA de rennes. Il a obtenu en 1999 le prix

Manpower de la meilleure thèse doctorat en gestion des ressources

humaines.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Figure N°4 : Le schéma de la communication

selon WIERNER

Message signal émet signal reçu Message

|

|

|

|

|

|

|

|

|

|

|

source

d'information

|

émeteur

|

signal

|

recepteur

|

destinatin

|

Source de bruit

Feedback

(Source: WIENER N.,

Cybernétiques13, Paris, Hermann, 1948)

CHAPITRE III : SYSTHESE DU STAGE

I. Bilan du stage

Il ne fait aucun doute que le stage est d'une importance majeur

pour notre formation avec en quelques sortes d'énormes avantages pour

notre carrière. Cependant, dans la pratique il présente un bilan

mitigé vue les quelques difficultés qui y sont

remarqués.

-les difficultés : en un certain moment,

les choses étaient très difficiles pour moi. Cela était

surtout dû à un problème d'adaptation de ma part concernant

le rythme de travail du PAMECAS.

33

13 : c'est l'étude des mécanismes d'information

des systèmes complexes, explorés en vue d'être

standardiser. Elle est une science du contrôle des systèmes,

vivants ou non vivants, fondée en 1948 par le mathématicien

américain Norbert WIENER.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

En effet, l'exercice de cette activité se faisait sous

pression et en plus de ça, les horaires de travail étaient

très serrées au point qu'il était même impossible

pour le personnel de descendre pile à l'heur vue le nombre de clients

qui trainaient encore dans la société. Il arrivait aussi

très souvent pendant les périodes de versement (du 01 au 05) de

chaque mois où le service accueil plus de membres ; alors certains

membres passaient toujours me voir pour me demander de verser pour eux or

étant de la zone j'étais toujours obligé d'interrompre le

rang pour ne pas manquer à leur demande un acte que d'aucuns voyaient

d'un autre oeil. Egalement, il m'arrivait de me sentir limité sur la

comptabilité parce que tout simplement à l'université nous

avons été initiés sur le progiciel de gestion sage 100

comptabilités, un logiciel que PAMEACS ignore d'ailleurs à la

préférence de SAF comptabilité. Alor à chaque

niveau de de services je subissais à nouveau des initiations pour

pouvoir m'en servir.

-les avantages : au fait, à

côté des quelques difficultés se note des avantages. Il en

fait partie la découverte d'un nouveau logiciel de gestion (SAF

comptabilité) qui dans la pratique m'est désormais accessible.

Ensuite l'attestation de stage délivré par la Direction des

ressources humaines de la société à ma disposition

augmente mes chances lors d'une éventuelle candidature à un poste

d'emploi sans aussi compter ma familiarisation avec l'univers professionnel

avec tout ce que ça implique. Bref, le tableau ci-dessous est une

récapitulation des difficultés et avantages de notre stage au

PAMECAS.

Tableau N°4 : récapitulation des

difficultés et des avantages

Points positif Points négatif

Avoir de l'expérience professionnel Privation de

vacance

Se faire de nouveaux contacts

Le non rémunération du stage

Identifier son objectif professionnel bilan très couteux

(transport, consommation)

|

Apprendre de nouveau logiciel

|

Le problème d'adaptation au début

|

|

|

Se familiariser avec l'univers professionnel Le travail sous

pression

34

II. Les apports du stage

Professionnellement ou socialement, Le stage a apporté

directement ou indirectement une touche très particulière sur ma

personnalité.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Sur le plan professionnel, le stage m'a permis d'avoir de

l'expérience professionnelle en banque. De plus, j'ai une attestation de

stage délivré par la Direction des ressources humaines du PAMECAS

ce qui pourrait m'être utile en cas d'une éventuelle recherche

d'emploi. Entre temps aussi, j'ai eu à développer mes

capacités à travailler en équipe, en plus de ça je

me suis fait des contacts très haut placé en la matière.

Mais le plus important dans tout ça, c'est qu'il est mentionné

sur l'attestation de stage à ma disposition, qu'en cas de recrutement

d'un nouveau personnel, les détenteurs de ce document pourrait

être contacté en premier pour subir une formation susceptible de

les l'aider à être employé dans le service.

Concernant le social, mon séjour au PAMECAS n'a fait

que renforcer mes objectifs professionnels, ma personnalité, mes

convictions.

III. Mes impressions du stage

35

Jusqu'au 08 juillet 2019, ma conception du stage était

comme celle de la plupart d'entre nous c'est-à-dire une implication

très limité du stagiaire dans les activités de sa

société d'accueil. Un jugement qui est très courant de nos

jours mais que j'ai trouvé injustifié dès mon début

de stage au PAMECAS. Je commençais à voir les choses

différemment. Cela parce que je me sentais vivement impliquer aux

activités de tous les niveaux services de la société. En

réalité, on m'affectait en permanence d'un service à un

autre selon le programme suivant : les 15 premiers jours au service d'accueil

ensuite 15 autres jours à la caisse puis un mois au service comptable

(Gestionnaire point de service) pour finir le reste du stage au service

crédit ce qui constitue pour moi trois mois d'expérience dont je

m'en réjouis parfaitement aujourd'hui. En plus de ça, je me

voyais trop souvent solliciter dans ces services qui à près

initiation sur l'activité, je la mettais en pratique pendant un certain

temps avant d'en passer à d'autres dans un autre service ainsi de suite.

Ce qui me laisse finalement penser à une exploitation du stagiaire et

non une implication limité de sa part dans les activités

professionnelle de son entreprise d'accueil. De manière

générale, cette phase de notre formation m'a permis d'identifier

un objectif professionnel car avant je préférais l'informatique

à la gestion (ce qui n'est plus le cas d'ailleurs) mais aussi et surtout

de munir désormais de qualités divers susceptible de m'aider

à bien le mener dans le futur. C'est à peu près dans ce

sens que nous nous intéressons aux enseignements de TOM PETERS sur ce

domaine dans son ouvrage intitulé CHAOS MANAGEMENT. Dans cette

parution, ce dernier nous a certainement orientés dans le choix d'un

futur métier car selon lui, il existe trois types dirigeants

d'entreprise avec des profils différents à savoir l'entrepreneur,

le gestionnaire et le manager qu'il les définit respectivement comme une

« pensée à risque, une stratégique et une

pensée globale ». En effet, c'est comme ça nous nous

voyons désormais dans

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

la peau du manager vue notre formation mais également nos

aspirations professionnelle qui sont née du ce stage. A priori, cela

corrobore absolument à ces propos du chef d'agent qui m'a

été destinés le jour de ma présentation avec le

personnel :

«Considère donc ce stage comme une

expérimentation car si tout se passe bien il sera riche d'enseignements

pour vous surtout lorsque nous partons du principe que tout ne s'apprend pas

à l'université ».

Conclusion

36

Durant tout au long de ce travail, nous avons inlassablement

tenté d'approfondir notre réflexion sur la finance en essayant de

part et d'autres de le mettre en rapport avec le marketing pour voir le

rôle que ce dernier joue dans son développement. Cependant, il

faudra reconnaître que cela nous est possible grâce au stage

effectué au PAMEACS pour la période du 08 juillet au 05 octobre

2019. Les connaissances ramassées durant cet exercice nous ont conduits

à la découverte d'un lien très étroite entre ces

deux domaines (finance et marketing). Un lien que nous nous sommes donné

la peine de développer en s'appuyant sur des faits, des exemples, des

bases de données, des documents à notre disposition dans le but

de corroborer nos dits avec la réalité dans le corps de de ce

rapport. Cette phase expérimentale de notre formation, au-delà de

son aspect intellectuel recouvre d'autres avantages dont le plus courent reste

la préparation de l'étudiant à la vie active. Alors nous

pouvons affirmer sans le risque de se tromper, que ce but a été

atteint. Aussi l'université, en nous offrant ce stage nous a permis de

comprendre qu'il y a une différence fondamentale entre les connaissances

théoriques et les réalités du terrain et qu'un bon

encadrement est nécessaire comme ce fut dans mon cas pour mieux saisir

la portée et la responsabilité du travail en banque. De plus,

avec ma participation au service crédit, au service comptable, à

la caisse et au service clientèle du PAMEACS, je sors grandi de cette

expérience d'apprentissage avec de nouvelles connaissances, d'espoir et

prêt à relever de nouveaux défis quelque soient les

difficultés.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Webographie

www.programmed.eu

www.commentcamarche.net

https://www.stage.ooreka.fr

https://www.doc.etudiant.fr

https://www.openclassrooms.com

www.definitions.marketing.com

Bibliographie

Jean-Philippe BOUILLOUD et Bernard-Pierre LECUYER. L'invention de

la gestion : historique et pratique. Edition 1994, l'Harmatan Paris. 212, 213

p.