DEDICACE

A toi l'Eternel mon Dieu des armes sources de tout bonheur,

toi qui a eu effacer mes larmes au de détresse et tu as permis à

ce que je trouve le sourire.

A vous notre cher papa Kababa MUNGUMBU MUNZEZELWA, vous qui

avez enduré, les souffrances, la misère enfin de nous

préparer le chemin qui mène vers la vie ensemble avec notre Maman

Josephine et Maman Françoise pour ses encouragements plus

particuliers.

Que Dieu vous rend au centuple votre contribution tant

matérielle que morales à notre égard, qui faits de nous ce

que nous somme aujourd'hui. Nous vous exprimons notre profonde gratitude.

A vous mes oncles, papa Basile MUNGUMBU et son épouse

maman ESPE et Papa Richard MUNGUMBU, pour vos soutiens matériels que

morals.

A vous mes peres spirituels KALENGA Adolphe, Derick et

Blanchard de la Paroisse saint esprit renouveau charismatique, nous vous

dédions ce travail.

A mes Frère et soeurs Jeff MUNGUMBU, Landrine MUNGUMBU,

Fally MUNGUMBU, Judith MUNGUMBU pour vos conseils et encouragements.

A toutes les personnes qui nous sont chères, nous

dédions ce travail, fruit de notre patience aux multiples

difficultés de la vie.

REMERCIEMENTS

Si longue soit la nuit, le jour finit par triomphe. La

patience est la mère de la réussite. Nous voici maintenant

à la fin de notre deuxième cycle de licence en science

économiques et de gestion, mais la longueur du chemin n'est pas si

facile que l'on y pensait.

En toute honneteté et en toute franchise, nous ne

pouvons jamais dire que seul notre effort tant matériel que moral

à suffi pour l'aboutissement d'ouevre si grandiose que celle-ci. De ce

fait, nous devons nos acquitter du devoir de remercier le tout puissant pour

nous avoir créer avec toutes les facultés humaines possibles et

de nous avoir permis de surmonter tous les obstacles auxquels nous nous sommes

heurtés dans la poursuite de notre bonheur ici sur terre.

Bien sur la lutte se poursuit et son secours nous sera

toujours indispensable. Ce faisant au moment où nous présentons

les résultats relatifs à nos recherches, nous nous sentons

obliger d'exprimer toute notre gratitude envers nos enseignants, parents, amis

et connaissances.

Il est de notre devoir de

remercier tous ceux qui, de loin ou près et de quelque manière

que se soit, nous ont assisté durant ces cinq années

passées coup sur coup à la faculté des sciences

économiques et de gestion de l'Université de Lubumbashi

jusqu'à la présentation de ce travail.

Mais ce travail n'est pas l'oeuvre de notre seule

intelligence, à tout seigneur toute honneur dit-on. Nous

présentons en toute franchise nos vifs remerciements d'abord à

Monsieur le professeur Associé Raphael KAUNDA pour avoir assuré

en bonne et due forme la direction de notre travail, en dépitde ses

multiples occupations.

Nos remerciement s'adresse également à

l'égard des assistants Williame LUTALA KYAMUYUMBA, Léon KITENGE

et Teddy PANYA Pour nous avoir encouragé pour l'aboutissement de ce

travail.

Il sera ingrat de notre part d'oublier les bienfaits que tous

membres de notre famille MUNGUMBU, notre famille génératrice pour

notre éducation et encadrement moral, les bienfaits mis à notre

disposition durant ces dures épreuves.

A tous nos membres de famille, frères et soeurs,

cousins et cousines, neveux et nièces, beaux-frères et

belles-soeurs.

A Monsieur Balimwatcha MUGAZA et son épouse

Agnès MUNGUMBU, Jean MWINYI et son Pulchérie MUNGUMBU, Joki

MUGAZA et Rachelle son épouse, Bertin MUNGUMBU, Donatien Moro et son

épouseMa Bibi, Fiston MWINYI, Aloïse MWINYI, DA LUCIE, Vincent

Abedi, Cléopâtre, Mon vieux Baly et madame son épouse,

Bienvain, Arthur et Jeanne KASONGO.

Enfin, nous ne pouvons jamais oublier les bienfaits de tous

nos collègues et amis avec qui nous avons étudié pour les

merveilleux moments passés ensemble, veillez trouver ici le remerciement

de nos sentiments de reconnaissance à notre égard, nous

citons : Blaise MWINDJA, Bob NGUNDA, Ciryle KALINDA, John MWANIA, Israel

ZOLA, Rolant MUNDJENDJI, Leopard DAKWA, Arsene MABELA, Sadra SALANDU, Daniel

POCHO, Pascal POLEPOLE, Oranie YUMBA, Martial MASAMBA, Fiston POY, NDAYA

myriam, et Nathan MBAYA.

u

TABLE DES MATIERES

DEDICACE

Erreur ! Signet non

défini.

REMERCIEMENTS

II

TABLE DES MATIERES

IV

INTRODUCTION GENERALE

1

1. PRESENTATION DU SUJET

1

2. PHENOMENE OBSERVE

1

3. QUESTION DE DEPART

1

4. REVUE DE LITTERATURE

2

4.1. THEORIQUES

2

4.1.1. THEORIE FINANCIERE DE Gérard

CHARREAUX

2

4.1.4. LA THEORIE DE L'OSCILLATEUR DE SAMUELSON

(1915-2009)

3

4.1.5 LA THEORIE NEOCLASSIQUE DE

L'INVESTISSEMENT

3

4.1.6. THEORIE DE SEPARATION DE FISHER

(1907-1930)

3

4.2. EMPIRIQUE

4

5. PROBLEMATIQUE DE L'ETUDE

4

6. HYPOTHESES DE L'ETUDE

6

7. METHODES ET TECHNIQUES DES RECHERCHES

7

7.1. METHODE STATISTIQUE

7

7.2. METHODE HYPOTHETICO-DEDUCTIVE

7

7.4. METHODE D'ENQUETE

8

7.5. LA TECHNIQUE DOCUMENTAIRE

8

7.6. LE QUESTIONNAIRE D'ENQUETE

8

7.7. LE CODAGE DES DONNEES RECOLTEES (APPROCHE DE

MILLES ET HUBERMAN, 1991)

9

7.8. TECHNIQUE D'ANALYSE DES DONNEES OU TRAITEMENT

DES DONNEES

9

8. CHOIX ET INTERET DU SUJET

9

8.1. CHOIX DU SUJET

10

8.2. INTERET DU SUJET

10

8.2.1.SUR LE PLAN SCIENTIFIQUE

10

8.2.2. SUR LE PLAN COMMUNAUTAIRE

10

9. DELIMITATION DU SUJET

10

9.1. DU POINT DE VUE SPATIAL

11

9.2. DU POINT DE VUE TEMPOREL

11

10. SUBDIVISION DU TRAVAIL

11

CHAPITRE I. CADRE CONCEPTUEL ET PRESENTATION

DU CHAMP EMPIRIQUE

12

SECTION 1 : CADRE CONCEPTUEL

12

1.1.1. EVALUATION

12

1.1.1.1. DEFINITION

12

1.1.1.2. EVALUATION ECONOMIQUE

12

1.1.1.3. EVALUATION FINANCIERE

12

1.1.1.4. IMPORTANCE D'EVALUATION

13

1.1.2. INVESTISSEMENT

13

1.1.2.1 DEFINITION

13

1.1.2.2. DEFINITION COMPTABLE DE

L'INVESTISSEMENT

14

1.1.2.3. DEFINITION FINANCIERE DE

L'INVESTISSEMENT

14

1.1.2.4. DEFINITION GESTIONNAIRE DE

L'INVESTISSEMENT

15

1.1.2.5. DEFINITION ECONOMIQUE DE

L'INVESTISSEMENT

15

1.1.2.6 TYPES D'INVESTISEMENT

15

1.1.2.6.1. INVESTISSEMENT BRUT ET INVESTISSEMENT

NET

16

1.1.2.6.2. INVESTISSEMENT MATERIEL

16

1.1.2.6.3. INVESTISSEMENT IMMATERIEL

16

1.1.2.6.4. INVESTISSEMENT FINANCIER

17

SECTION 2. PRESENTATION DU CHAMP EMPIRIQUE

17

1.2.1. LE TRANSPORT

17

1.2.1.1. DEFINITION

17

1.2.1.2. PETITE HISTOIRE DES TRANSPORTS

18

1.2.1.3. MOYENS DE TRANSPORT

18

1.2.1.4. TYPES DE TRANSPORT

18

1.2.2. PRESENTATION DE L'ENTREPRISE MULYKAP

19

1.2.2.1. DENOMINATION SOCIALE

19

1.2.2.2. SITUATION GEOGRAPHIQUE

19

1.2.2.3. STATUT JURIDIQUE

20

1.2.2.4. LES EFFECTIFS

20

1.2.2. 5 . OBJET SOCIAL

20

I.22.6. VISION DE L'ENTREPRISE

20

I.2.2.7. VALEURS DE L'ENTREPRISE

20

1.2.2.8. LES OBJECTIFS

20

1.2.2.9. GENESE ET HISTORIQUE DE MULYKAP

21

1.2.2.10. PART DU MARCHE

21

1.2.2.11. STOCKAGE DES PRODUITS

22

1.2.2.12. APPROVISIONNEMENT, COMMERCIALISATION ET

DISTRIBUTION

22

1.2.2.13. LA MAINTENANCE

22

1.2.3. PRESENTATION DE L'ENTREPRISE TRANSKAT

22

1.2.3.1. HISTORIQUE

22

1.2.3.1.1 AVANT

22

1.2.3.1.2. PENDANT

23

1.2.4. PRESENTATION DE LA SOCIETE CLASSIC COACH

24

1.2.4.1. APERÇU HISTORIQUE

24

1.2.4.2. OBJET DE L'ENTREPRISE

25

1.2.4.2.1. LA SECURITE DANS LES INSTALLATIONS

INDUSTRIELLES

25

1.2.4.2.2. TRANSPORT DES BIENS

26

1.2.4.3. IDENTITE DE L'ENTREPRISE

26

1.2.4.3.1. ACTES JURIDIQUES

26

1.2.4.3.2. SECTEUR D'ACTIVITE

26

1.2.4.3.3. INFRASTRUCTURES

26

1.2.4.4. STRUCTURE ORGANISATIONNELLE

27

1.2.4.4.1. LE DIRECTEUR GENERAL

27

1.2.4.4.2. LE MANAGER

27

1.2.4.4.2. LE SECRETAIRE DE DIRECTION

27

1.2.4.4.3. LE RESPONSABLE DES RESSOURCES

HUMAINES

27

1.2.4.4.4. LE CONTROLEUR DE GESTION

28

1.2.4.4.5. LE RESPONSABLE FINANCIER

28

1.2.4.4.6. LE RESPONSABLE INFORMATIQUE

28

CHAPITRE II. CADRE THEORIQUE DES EVALUATIONS

FINANCIERES

29

SECTION 1. APPROCHES THEORIQUES SUR

L'INVESTISSEMENT

29

2.1.1. APPROCHE MICROECONOMIQUE ET

MACROECONOMIQUE

29

2.1.1.1. APPROCHE MICROECONOMIQUE

29

2.1.1.1. 1. L'ANALYSE MICROECONOMIQUE DE

L'ENVIRONNEMENT

29

2.1.1.1.2. DECISION D'INVESTIR

30

2.1.1.1.3. THEORIE DES DECISIONS INDIVIDUELLES

D'AMEL HACHICHA

30

1.1.1.3. SELON LA THEORIE ECONOMIQUE

31

1.1.1.4. SELON LE CRITERE DE LA RENTABILITE

31

2.1.2. APPROCHE MACROECONOMIQUE

31

2.1.2.1. THEORIE FINANCIERE DE GERARD CHARREAUX

32

2.1.2.2. THEORIE DE LA VALEUR SUR

L'INVESTISSEMENT

32

2.1.3. LA THEORIE DE LA CONTINGENCE SUR LE PROJET

D'INVESTISSEMENT

33

2.1.4.1. THEOREME DE SEPARATION DE FISHER (1930)

34

2.1..4.2. DEPARTEMENTALISATION ET LIAISON

INTER-UNITES

34

2.I.5. THEORIE DE L'INTERET

35

2.1.6. THEORIES SUR LE TRANSPORT

35

2.1.6.1. THEORIE DES JEUX ET CONGESTION ROUTIERE DE

VICKREY

35

2.1.6.5. THEORIE DE LA MOBILITE D'ANTOINE BAILLY

35

2.1.6.6. THEORIE DE LA CONGESTION DE MICHEL

DIDIER

37

VITESSE DE LA CIRCULATION

37

LES AVANTAGES D'UN TRAJET

38

SECTION 2. PROJETS D'INVESTISSEMENT ET CRITERE DE

CHOIX

38

2.2.0. INTRODUCTION

38

2.2.1. LES PROJETS D'INVESTISSEMENT NON GENERATEURS

DES REVENUS

39

2.2.2. LES PROJETS D'INVESTISSEMENT GENERATEURS DES

REVENUS

39

2.2.3. LES MODES DE FINANCEMENT

40

2.2.3.0. FINANCEMENTS ET INVESTISSEMENT

40

2.2.3.1. LE FINANCEMENT INTERNE

41

2.2.3.2. LE FINANCEMENT EXTERNE

41

2.2.3.3. LA DEMANDE ANTICIPEE

41

2.2.3.4. INVENTAIRE DES MOYENS

41

2.2.3.4.1. DEPENSES D'INVESTISSEMENT

42

2.2.3.4.2. FLUX DE TRESORERIE FUTURE

42

2.2.3.4.3. DUREE DE VIE D'UN PROJET

43

2.2.4. CRITERES DE CHOIX D'INVESTISSEMENT

PRODUCTIFS

44

2.2.4.1. LES CRITERES EN UNIVERS CERTAIN

44

2.2.4.1.1. Critère de la valeur actuelle

nette (VAN)

44

2.2.4.1.2. Critère de délai de

récupération du capital

44

2.2.4.1.3. Indice de profitabilité (IP)

45

2.2.5. CRITERE DE CHOIX D'INVESTISSEMENT

PRODUCTIF

45

2.2.5.1 LES CRITERES EN UNIVERS CERTAIN

45

2.2.2.5.2. METHODE DE L'ESPERANCE ET RISQUE DE LA

VAN

46

SECTION 3. LA NOTION DE LA RENTABILITE

47

2.3.1. DIAGNOSTIC FINANCIER ET RENTABILITE

47

2.3.2. RENTABILITE ECONOMIQUE ET RENTABILITE

FINANCIERE

48

2.3.1.1. RENTABILITE ECONOMIQUE

48

2.3.1.2. LA RENTABILITE FINANCIERE

48

SECTION 4. LA NOTION DE RISQUE

49

2.4.1. INTRODUCTION

49

2.4.2. EFFET DU RISQUE SUR L'ENTREPRISE

49

2.4.2.1. Risque d'affaire

49

2.4.2.2. RISQUE FINANCIER

49

2.4.2.3. RISQUE D'INVESTISSEMENT

49

2.4.2.4. RISQUE DE PORTEFEUILLE

50

2.4.2.5. RISQUE DE TAUX D'INTERET

50

24.2.6. RISQUE DE CHANGE

50

2.4.3. POLITIQUE DE GESTION DE RISQUE

50

SECTION 5. OUTIL D'ANALYSE D'UN PROJET

D'INVESTISSEMENT

51

2.5.1 ANALYSE PESTEL

51

2.5.1.1. ANALYSE MACRO-ENVIRONNEMENT

51

2.5.2. LA METHODES SWOT

(Strengths-weaknesses-opportunities-threats)

52

2.5.3. LES DETERMINANTS DE L'INVESTISSEMENT

53

2.5.4. GRILLE D'ANALYSE

56

SECTION 6. SITUATION DEMOGRAPHIQUE

57

CHAPITRE III : PRESENTATION ET

INTERPRETATION DES RESULTATS

59

SECTION 1 : RESULTATS DE L'ETUDE

59

Section 2. RESULTAT DES INDICATEURS DE GESTION

FINANCIERE SUR BASE DES DONNES DES MOYENNES DES INVESTISSEMENTS DANS LE

TRANSPORT

62

3.2.1. LES CHARGES

62

3.2.2. LES RECTETTES

63

3.2.3. CRITERE DE LA VAN

64

3.2.4. LE CRITERE DE L'INDICE DE PROFITABILITE

(IP)

64

3.2.5. LE CRITERE DE DELAI DE RECUPERATION DU

CAPITAL INVESTI (DRCI)

65

3.2.5. LE CRITERE DE TAUX INTERNE DE RENTABILITE

(TIR)

65

SECTION 3 : ANALYSE DES RESULTATS

67

2.3.1. ANALYSE DES RESULTATS EN FONCTION DES

FACTEURS EXPLICATIFS DE L'INVESTISSEMENT

67

2.3.2. ANALYSE DES RESULTATS EN FONCTION DE LA

RENTABILITE

67

2.3.3. ANALYSE DES RESULTATS EN FONCTION DES

COÛTS ET MODE DE FINANCEMENT

68

2.3.4. OUTILS D'ANALYSE DES DONNEES

68

2.3.4.1. L'ANALYSE DU PESTEL

68

2.3.4.2. L'ANALYSE DE SWOT

69

SECTION 4. DISCUSSION DES RESULTATS

69

3.4.1. FACTEURS EXPLICATIFS DES INVESTISSEMENTS

70

3.4.2. EVALUATION DE LA RENTABILITE DES PROJETS

D'INVESTISSEMENT

70

CONCLUSION GENERALE

72

1. OUVRAGES

74

II. MEMOIRES ET AUTRES DOCUMENTS

75

III. COURS

75

ANNEXES

76

INTRODUCTION GENERALE

1. PRESENTATION DU

SUJET

Durant notre recherche, nous aurons à exploiter le

sujet : Evaluation financière d'un investissement dans le

transport en commun du trajet Lubumbashi-Kolwezi : Cas de MULYCAP,

TRANSKAT et CLASSIC COACH.

2. PHENOMENE OBSERVE

Tout investissement consiste à mobiliser des capitaux,

c'est-à-dire à engager une dépense immédiate, dans

le but d'en tirer le gain sur plusieurs périodes successives. Cette

dépense peut être engagée par un privé, un Etat ou

mixte.

En République démocratique du Congo et en

particulier dans la Province du Haut- Katanga, le secteur tertiaire (services)

joue un rôle important en dehors des secteurs primaire et

secondaire qui sont limités dans l'utilisation de la main-d'oeuvre.

L'objet de notre curiosité a porté sur

l'expansion (la croissance) du secteur de transport dans la ville de Lubumbashi

en regard de l'explosion démographique. Ce qui a orienté notre

regard sur le facteur de la croissance économique qui est un

investissement productif.

Il nous a été donné de constater la

prolifération (multiplicité) inopinée des transports en

commun sur les tronçons Lubumbashi-Kolwezi, qui naissent et

disparaissent faute d'absence d'une étude approfondie de la

rentabilité qui est une étape importante dans l'analyse de la

performance d'une entreprise.

3. QUESTION DE DEPART

L'élaboration de notre travail intitulé

Evaluation financière d'un investissement dans le transport en

commun du trajet Lubumbashi Kolwezi a comme visée principale

de fournir une orientation stratégique à tout opérateur

désireux d'entreprendre cette activité économique dans la

ville de Lubumbashi. Car un entrepreneur bien préparé aura plus

de chance de réussir contrairement à celui qui s'improvise, la

bonne préparation étant un facteur d'évitement de bien de

bavures et de réduction des aléas. Il s'agit d'un travail

d'évaluation financière d'un investissement ayant comme

objectifs :

- Ressortir des différents facteurs qui expliqueraient

la prolifération de l'investissement dans le transport tronçon

Lubumbashi-Kolwezi ;

- Evaluer leurs rentabilités.

Mais pour y parvenir, nous partions de l'interrogation

suivante: « Qu'est-ce qui expliqueraient la prolifération

des entreprises de transport en commun sur le trajet

Lubumbashi-Kolwezi ? » et « pourquoi les agents

économiques investissent-ils dans le transport en commun tronçon

Lubumbashi-Kolwezi ? ».

Cette étude se donnait comme objectif d'apporter plus

d'éclairages sur l'aspect financier de l'investissement afin

d'éclairer la décision de tout investisseur désireux

d'oeuvrer dans ce secteur.

4.REVUE DE LITTERATURE

La revue de littérature nous a permis d'évaluer

certaines discussion des auteurs ayant trait à la thématique de

notre recherche. Pour ce faire nous avons recensé les auteurs allant des

écoles néoclassique jusqu'à nos jours en passant par les

Keynésiens.

4.1. THEORIQUES

1.1.1. THEORIE FINANCIERE DE Gérard

CHARREAUX

Tout investissement doit être évalué au

regard de son risque. L'enjeu de l'évaluation consiste alors à

quantifier ce risque d'un point de vue monétaire, c'est-à-dire

à répondre à la question « combien vaut un franc

investi dans un projet compte tenu de son profil de risque ? »

Par rapport à notre sujet, cette théorie nous aide à

connaitre les risques qu'on court le secteur de transport après avoir

payé le véhicule, recruté le personnel, payé tous

les documents pour la mise en service du véhicule, le taux exigé,

etc. (Guillaume Shier, 2005, p. 96 -100).

4.1.3 THEORIE GENERALE DE L'EMPLOI, DE L'INTERET ET DE LA

MONNAIE

Quand un investisseur achète un bien d'investissement,

il achète le droit à la série des revenus escomptés

qu'il espère tirer pendant la durée de ce capital de la vente de

production, déduction faites des dépenses courantes

nécessaires à obtenir la dite production. Il s'ensuit que

l'incitation à investir dépendant en partie de la courbe de la

demande de capital et en partie du taux de l'intérêt (John

Maynard Keynes, 1942, p. 7).

4.1.4. LA THEORIE DE

L'OSCILLATEUR DE SAMUELSON (1915-2009)

Cette théorie met en relation deux

phénomènes économiques pour expliquer l'impact de

l'investissement sur les fluctualitions économiques. Le premier

phénomène est le multiplicateur d'invetissement : si on

augmente l'investissement, cela va mécaniquement augmenter la demande et

l'activité. Ainsi vont se créer plusieurs vaques d'augmentation

de revenu (Théorie de Keynes 1883-1946). Cette augmentation de la

demande va créer un deuxième phénomène

appelé l'accélérateur : si l'entrepreneur voit une

légère augmentation de la demande alors il va augmenter ses

investissements de façon plus importante. Contraire, si la demande

baisse, il va cesser d'investir.

D'après Samuelson, en cas de sous-emploi, la

théorie de l'accélération établit qu'une

augmentation de la demande anticipée relancerait l'investissement. La

demande d'investissement est représentée par une courbe

décroissante, étant donné qu'il existe une relation

inverse entre le taux d'intérêt et l'investissement.

4.1.5 LA THEORIE NEOCLASSIQUE DE

L'INVESTISSEMENT

Pour les néo-classiques (théorie

libérale, taux d'intérêt, épargne, coût

d'usage du capital : l'investissement dans la théorie

néoclassique 2010) pensent autrement que l'épargne et

l'investissement s'équilibre sur le marché des capitaux :

car l'épargne est une fonction croissante du taux d'intérêt

(quand le taux d'intérêt augmente l'épargne augmente) et

l'investissement est une fonction décroissante du taux

d'intérêt (quand le taux d'intérêt diminue,

l'investissement augmente). Lorsque l'épargne est supérieure

à l'investissement, le taux d'intérêt va baisser

jusqu'à ce que l'épargne égalise l'investissement.

4.1.6. THEORIE DE SEPARATION DE

FISHER (1907-1930)

Fisher, dans une situation idéalisée où

les entreprises peuvent prêter et emprunter au même taux

d'intérêt, les projets d'investissement des entreprises peuvent

être évalués indépendamment des décisions de

consommation et des préférences de leurs propriétaires.

Tout projet d'investissement devrait être acceptable à condition

que sa valeur actuelle définie comme ce montant du prêt qui

devrait être remboursé en utilisant des cash-flows soit

supérieur au montant de l'investissement. En d'autres termes que la

valeur actuelle nette (VAN) soit positive. Il explique complètement le

tableau de compte de résultat prévisionnel.

4.2. EMPIRIQUE

Avant d'aborder l'étude de notre sujet, il est

d'orthodoxie d'établir une démarcation avec les études

similaires à la nôtre, mais auxquelles nous avons tout bonnement

fait recours. Il s'agit notamment de :

KAMWANYA KAZADI, UNILU (2013) qui, dans

son travail intitulé Evaluation de l'investissement dans le

transport en commun par le taxi-bus à Lubumbashi » a

débouché sur la conclusion selon laquelle la rentabilité

d'un capital investi dans le transport en commun dans la ville de Lubumbashi

est de 14% ; ce qui démontre que ce projet est rentable et

procure des bénéfices à l'entreprise,

NDUENGA KABEMBA Rodrigue, UNILU (2012-2013) qui, dans

son Evaluation financière d'un projet

d'investissement : cas de services quado dans la ville de

Lubumbashi présente les avantages financiers que ces

activités génèrent et conseille aux potentiels

investisseurs de s'y engager d'autant plus qu'elles sont rentables ;

LUKANDA KITENGE, UNILU (2011-2012) dans son

travail intitulé Evaluation financière d'un projet

d'implantation d'une industrie pharmaceutique à Lubumbashi, part d'une

réflexion intéressante axée sur les interrogations

suivantes : (Un tel projet est-il faible et rentable ? Et Comment

peut-on le financier ?). En se plongeant dans ses calculs, il a

abouti à la conclusion selon laquelle ce projet d'implantation de

l'industrie pharmaceutique était faible et rentable. A sa

deuxième interrogation, l'auteur a répondu qu'après un

financement mixte (interne et externe c'est-à-dire bancaire), ce

dernier créerait. Donc cet auteur a tourné toute sa

réflexion sur l'attitude de faisabilité et de la

rentabilité » d'un tel projet ainsi la solvabilité

(capacité de remboursement de l'emprunt).

De notre part :

Notre étude porte sur l'évaluation

financière d'un investissement dans le transport en commun du trajet

Lubumbashi-Kolwezi. Nous nous démarquons de nos

prédécesseurs au point de notre étude se focalise sur la

prolifération des entreprises de transport en commun sur le trajet

Lubumbashi-Kolwezi, en étudiant ce phénomène que nous

observons, il serait question de savoir si réellement le choix

d'investissement dans le transport est rentable et quel est les facteurs qui

expliqueraient l'investissement dans le transport tronçon

Lubumbashi-Kolwezi.

5. PROBLEMATIQUE DE

L'ETUDE

Le financement des entreprises revêt une grande

importance. Lors de sa création, puis au cours de son

développement, l'entreprise au moment opportun doit détenir les

ressources financières nécessaires pour faire face à ses

échéances et utiliser au mieux les moyens dont elle dispose. Pour

exercer son activité, l'entreprise doit d'abord engager des

dépenses avant de percevoir des recettes ; réalisation des

investissements, matériels (terrain, installation, construction) :

achats des matières et fournitures, prévoir la

rémunération de la main d'oeuvre. Ce n'est

qu'ultérieurement, à l'issue de la production et de la

commercialisation que des recettes seront encaissées après la

réalisation des ventes.

L'entreprise à besoin de financement pour assurer

l'investissement, l'entreprise doit se procurer un ensemble de biens

destinés à rester dans la firme pour plusieurs années.

Tout au long de son existence, l'entreprise devra réaliser des

investissements de nature variée correspondant à des objectifs

multiples en vue d'assurer sa survie.

Cependant la décision de financement concerne surtout

la gestion de la structure financière. En effet, trois cas

défigure peuvent se présenter au responsable de l'entreprise, ou

il doit trouver la forme adéquate qui fera gagner l'entreprise et toute

ses parties permanentes car l'objectif pour toutes les entreprises lors de leur

financement d'un investissement c'est la recherche de la rentabilité

pour les capitaux investis que certaines appellent les cherches du profit, il

s'agit :

- Du choix entre les capitaux apportes par les actionnaires et

ceux apportes par les créanciers,

- Réinvestir le surplus ou le distributeur,

- Choix de financement interne (autofinancement) ou

financement externe.

Ces trois décisions sont liées car le choix

à titre d'exemple d'une politique d'autofinancement conduira

automatiquement à la réduction de la part des

bénéfices à distribuer aux actionnaires ainsi qu'à

une augmentation des fonds propre.

Les décisions d'investissements et de financement ne

peuvent être séparées dans la réalité, en

effet, on ne décidera d'investissement qu'en fonction de la

possibilité de la financer et en fonction du cout en égard

à la rentabilité attendue.

En ce qui concerne, notre problème s'articule

essentiellement sur la façon dont les activités

économiques doivent être voulues dans n'importe quel secteur

d'activités.

C'est ainsi que notre problème s'articule autour de la

question suivante : Quels sont les facteurs déterminants qui

expliqueraient la prolifération de l'investissement dans le transport

sur le tronçon Lubumbashi-Kolwezi ?

6. HYPOTHESES DE L'ETUDE

L'hypothèse est « une idée directrice,

une tendance d'explication des faits maintenue d'après les

résultats de l'observation, Javeau (1980). De manière limpide,

Pinto Roger (1976) définit l'hypothèse de recherche comme

étant « une proposition de réponse que l'on se fait

à propos de l'objet de la recherche formulée en des termes tels

que l'observation puisse y répondre ».

Pour notre part, l'hypothèse est la proposition des

réponses provisoires aux questions que l'on s'est initialement

posées. Ces réponses peuvent être affirmées à

la lumière des résultats des investigations.

Une entreprise n'investit que si elle a des perceptives de

débouchés. Il est prudent et même très important que

toute entreprise puisse mettre en place une étude d'évaluation

financières d'un investissement avant d'investir quel que soit sa

situation du marché. L'entreprise qui a mis des études de

l'évaluation financière d'un investissement en place sera en

mesure de bénéficier de la croissance de la demande.

L'existence d'une prévision de demande

supplémentaire est donc un préalable nécessaire à

l'étude de tout projet d'investissement est que le projet soit

jugé rentable. Cette rentabilité dépend du rendement

économique de l'investissement que l'on mesure par le rapport

excédent brut l'exploitation (EBE) capital fixe. Mais aussi par le mode

de financement de l'investissement.

Au regard de la problématique soulevée, voici

ci-dessous l'hypothèse fondamentale et complexe qui guide notre

étude :

« L'investissement dans le transport

Tronçon Lubumbashi-Kolwezi serait dû à deux facteurs

internes et facteur externes ».

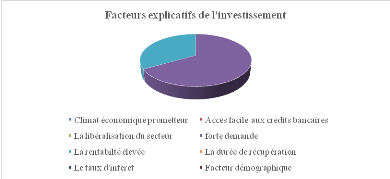

Parmi les facteurs internes, se classent :

- l'anticipation de la demande effective,

- la rentabilité élevée,

- la durée de récupération des capitaux

investis très courte (n),

- le niveau de recette étant plus

élevé,

- l'Indice de profitabilité (IP),

- VAN,

- le taux de rentabilité interne (TRI) et

- le taux d'intérêt.

Parmi les facteurs externes, il faut citer :

- les facteurs démographiques,

- le climat économique prometteur,

- la forte demande et

- l'accès facile aux crédits bancaires.

7. METHODES ET TECHNIQUES

DES RECHERCHES

Les méthodes sont une procédure logique d'une

science, c'est-à-dire l'ensemble de pratiques particulières

qu'elles mettent en oeuvre pour que le cheminement de ses démonstrations

de ses théorisations soit clair, évident et irréfutables

(Aktouf, 2006). Par contre, les techniques sont des outils précis pour

atteindre un résultat pareil à un niveau et à un moment

précis de la recherche. Cette atteinte de résultat et directe et

relève du concret du fait observé, de l'étape pratique et

limité (AKTOUF, 2006). La collecte de données s'est fait suivant

deux approches dont nous avons d'une part l'approche qualitative qui assure la

récolte des données non quantifiables et d'autre part d'approche

quantitative dont les données sont quantifiables.

7.1. METHODE STATISTIQUE

La statistique est la science dont l'objet est de recueillir,

de traiter et d'analyser les données issues de l'observation du

phénomène. L'analyse des données est utilisée pour

décrire le phénomène étudier, faire des

prévisions et prendre des décisions à leur sujet.

Dans le cadre de notre étude, nous avons utilisé

les statistiques, mais sans logiciel. Cette méthode nous a permis de

calculer les fréquences, les pourcentages et d'encoder le protocole

d'enquête exprimant les différentes opinions de nos

enquêtes.

7.2. METHODE

HYPOTHETICO-DEDUCTIVE

Cette méthode « formule au départ

des hypothèses qui, par la suite sont confortées aux faits afin

dépourvoir les valider et les rejeter. Selon les critères

définis par KARL POPPER, si les faits contredisent une hypothèse,

on la rejeté et on en cherche une meilleur. L'hypothèse est

confirmée par les faits, on n'assure pas pour autant qu'elle soit vraie,

mais simplement, qu'elle n'est réfutée dans l'Etat actuel des

connaissances. On parle alors d'hypothèse performante ou vraisemblable

et on la retient en attendant qu'une meilleur vienne la remplacer (Kibanza

R, 2012).

Dans notre travail, cette méthode nous a permis de

formuler nos hypothèses de départ ensuite de la confronter aux

faits étudiés et en fin formuler notre opinion sur nos

hypothèses au regard de nos résultats de recherche.

7.4. METHODE D'ENQUETE

L'enquête est un mode de recueil des données

parfaitement rependu en SEG. Ceci s'explique par le fait qu'elle peut

être utilisée pour recueillir des données sur large

variété des thèmes, couvrant l'ensemble des disciplines

des SEG (sciences économiques et de gestion) selon John Ndala (2016, p.

90).

Pour notre étude, nous avons fait recours à la

technique d'entretien avec un questionnaire préétablie en

fonction de l'objectif de notre recherche. Notre enquête s'est

effectuée auprès des responsables de gestion dans les entreprises

sur base d'un questionnaire préétabli en fonction de notre

problématique et hypothèse regroupées en deux

groupes : celui des facteurs externes (réels) et celui des

facteurs internes (financiers).

7.5. LA TECHNIQUE

DOCUMENTAIRE

Cette technique nous a permis de consulter et d'explorer

différents documents et supports contenant des informations importantes

déjà existantes dans le but de comprendre les problèmes.

Les livres, les périodiques, les documents informatiques et

électroniques tirés sur Internet, les divers documents de

transport comme les évaluations financières d'un investissement,

les rapports annuels de ces entreprises de transport en commun. l'objectif

poursuivi : y soustraire des éléments et ajouter des

différentes informations en rapport avec notre travail.

7.6. LE QUESTIONNAIRE

D'ENQUETE

La technique du questionnaire nous a permis de récolter

les données auprès des entreprises ciblées (investisseurs

dans le secteur de transport) qui sont les propriétaires des entreprises

de transport. Le questionnaire a été présenté sous

forme écrite. Il se présente sous forme de thème en vue de

saisir les différents aspects autours des projets de l'investissement.

Notre questionnaire comprend trois types de question que voici :

- les questionnaires fermées pour lesquelles

l'enquêté répond par oui ou non,

- les questionnaires ouverts pour lesquelles

l'enquêté a la possibilité de donner son point de vue,

- les questionnaires mixtes pour lesquelles

l'enquêté choisit l'occurrence correspondant à son choix.

(LutalaKyamuyumba, 2016).

7.7. LE CODAGE DES DONNEES

RECOLTEES (APPROCHE DE MILLES ET HUBERMAN, 1991)

Cette approche nous a servi sur base des données

récoltées sur terrain de procéder au traitement de ces

données qui trouvaient dans un premier temps sous forme qualitative et

de les mettre sous forme quantitative dans le but de matérialiser nos

enquêtes et obtenir les résultats.

De ce fait, nous sommes partis des données

récoltées sous forme qualitative qui après traitement ont

été codifiées sous forme booléennes auxquelles nous

avons attribué une fréquence et une signification à double

entrée pouvant nous permettre d'élaborer une cartographie sur

chaque thème et établir un lien de causalité entre les

hypothèses.

7.8. TECHNIQUE D'ANALYSE DES

DONNEES OU TRAITEMENT DES DONNEES

Cette approche a pour finalité d'étudier les

techniques d'évaluation de la rentabilité des projets

d'investissement à travers les critères de choix

suivants :

- la valeur actuelle nette (VAN),

- l'indice de profitabilité (IP),

- le délai de récupération des capitaux

investis (n),

- le taux de rentabilité interne (TRI).

L'approche financière nous a permis de calculer toutes

les grandeurs utilisées dans notre travail.

8. CHOIX ET INTERET DU

SUJET

Le choix d'un sujet, sa délimitation ainsi que

l'intérêt qu'il présente pour la recherche sont

conditionnés par les facteurs tels que : la formation

intellectuelle et la motivation personnelle. En effet, il est de

notoriété scientifique que publique qu'au terme du second cycle

universitaire, tout étudiant finaliste doit rédiger un

mémoire afin d'éprouver qu'il est capable et à même

d'observer un problème, l'analyse et proposer des solutions

palliatives.

8.1. CHOIX DU SUJET

Notre choix a porté directement sur le sujet

intitulé « Evaluation financière d'un

investissement dans le transport en commun ». Ceci pour le simple

fait que d'après notre observation, nous avons constaté que sans

une évaluation possible du secteur à investir, tout entrepreneur

risquerait de perdre tous ses fonds engage parfois d'être endetté

si une partie de son financement était assumé par un endettement.

Car dit-on, tout projet d'investissement productif doit répondre

préalablement à un besoin ; raison pour laquelle il serait

important de l'identifier, de l'évaluer en terme d'opportunités

pour s'y engager dans la mesure du possible.

De cette façon, l'évaluation financière

d'un investissement parait comme un système nerveux qui renseigne le

cerveau sur le fonctionnement des organes et l'action des membres dans la

mesure où elle est la base de toute la décision à

prendre.

8.2. INTERET DU SUJET

A cet effet, l'intérêt que présente ce

sujet se situe sur deux plans : le plan scientifique et le plan

communautaire.

8.2.1.SUR LE PLAN

SCIENTIFIQUE

Ce travail constituera une nouvelle orientation, un canevas

nouveau par lequel les jeunes chercheurs s'inspireront.

8.2.2. SUR LE PLAN

COMMUNAUTAIRE

À la suite du constat du observé par beaucoup

d'entrepreneurs du secteur de transport, il nous est primordial de jeter notre

dévolu sur ce sujet qui fait vraiment la Une de l'actualité tout

en signifiant qu'un bon projet d'investissement risqué doit

préalablement répondre à un besoin. Investir pour

investir, c'est comporter des fois comme un mouton de panurge ou un

suiveur.

9. DELIMITATION DU SUJET

Tout travail scientifique digne de son nom être

précis et concis pour mieux appréhender la réalité

de l'étude dans le cadre spatio-temporel bien défini.

9.1. DU POINT DE VUE SPATIAL

Notre champ d'étude est constitué par la ville

de Lubumbashi, la ville de Kolwezi située à 300 Km de celle de

Lubumbashi et la route qui relie ces deux agglomérations.

9.2. DU POINT DE VUE

TEMPOREL

En économie, le temps est irréversible dans la

mesure où les alternances des actes ou des phénomènes ne

comportent aucune symétrie nécessaire. La raison pour laquelle

notre recherche s'étale sur une période de temps allants de

2015-2018.

10. SUBDIVISION DU

TRAVAIL

Afin d'élaborer notre travail, nous allons le

subdivisé en trois chapitres hormis l'introduction

générale et la conclusion générale. Le premier

chapitre porte sur le cadre conceptuel et la présentation des champs

empiriques. Le deuxième est axé sur le cadre théorique des

évaluations financières d'un investissement et le

troisième sur la présentation des résultats et leurs

interprétations.

CHAPITRE I. CADRE CONCEPTUEL

ET PRESENTATION DU CHAMP EMPIRIQUE

SECTION 1 : CADRE

CONCEPTUEL

L'évaluation d'investissement est indispensable car

celle-ci permet aux entrepreneurs avertis de prendre des décisions

optimums et de ne pas se lancer dans un champ d'épines sans avoir pris

des précautions. Dans ce chapitre il sera question de donner certaines

généralités conceptuelles et théoriques concernant

notre sujet afin de mieux appréhender sa teneur. De ce fait, nous

tenterons de définir certains concepts clés que nous aurons

à utiliser tout au long de cette dissertation.

1.1.1. EVALUATION

1.1.1.1. DEFINITION

L'évaluation est la somme des revenus nets

actualisés que la propriétaire escompte obtenir avec son bien.

Elle est la procédure de mesure des performances. Son utilisation a pour

(Ahmed Hamed et Jean Marie Albert, 2004, p.6.). conclusion et de

procéder à des recommandations. D'où l'innovation commence

toujours par la comparaison des ratios de la société ou de

l'entreprise aux standards appropriés et on tire les conclusions sur la

performance de l'entreprise ou fonction.

1.1.1.2. EVALUATION

ECONOMIQUE

L'évaluation économique d'un projet revient

à analyser la contribution de ce projet au développement

économique et social du pays c'est-à-dire l'environnement ou

s'inscrit le projet ; Donc pour analyse économiquement un projet et

il faudrait au préalable partir d'une évaluation

financière. Pour question de rappel , l'évaluation d'un

projet est un processus qui consiste à apporte une appréciation

sur la performance du projet de sa conception à sa mise en oeuvre

(Albert Corhay et Mapapa Mbangala, 2010, p.18).

1.1.1.3. EVALUATION

FINANCIERE

La finance consiste à étudier comment des

individus allouent des ressources rares au fil du temps. (Evi Bodie et Robert

Merton, 2007 p.3).Ainsi, l'évaluation financière consiste

à déterminer les possibilités de financer

l'investissement.De ce fait, elle consiste en une définition de la

hauteur de financement de projets, la prévision des flux futurs ainsi

que le calcul de la rentabilité en faisant recours aux critères

de la valeur nette, l'indice de profitabilité, le délai de

récupération et d'autres.

1.1.1.4. IMPORTANCE

D'EVALUATION

L'évaluation d'un projet permet non seulement à

la banque mais aussi à d'autres particuliers s'intéressant au

projet ou l'organisation de déterminer la viabilité,

fiabilité du projet sur le plan financier, technique, économique

et même social au regard des besoins d'investissement nationaux,

sectoriels et locaux. (Ilunga Lunkamba, 2012, p.14.). Notons qu'il existe 4

formes d'évaluations dans le temps que sont :

1) L'évaluation ex-ante pour désigner les

études à la conception et au lancement du projet ;

2) L'évaluation mi-parcours qui permet de

réajuster les stratégies de mise en oeuvre pour un bon

déroulement des activités et pour l'atteinte des objectifs du

projet ;

3) L'évaluation finale qui généralement

est réalisée juste après la fin du projet pour en faire

le bilan et voir s'il va lieu de la réduire, il s'agit de

l'évaluation financière ;

4) L'évaluation ex-post qui correspond à des

études réalisées plusieurs mois voire même

plusieurs années après la fin du projet, mesurer ses effets sur

la population et l'économique.

C'est donc l'évaluation économique qui est

appliqué à ce stade. Il est important de signaler le cheval de

batail de notre travail scientifique qui prend l'évaluation

financière d'un investissement dans le transport en commun tout en

analysant l'objet du travail qui est la recherche de la prolifération

des entreprises de transport dans la ville de Lubumbashi.

1.1.2. INVESTISSEMENT

1.1.2.1 DEFINITION

On appelle investissement, l'acte d'acquérir un bien ou

un droit à des fins productives et ou en vue d'en tirer des revenus.

L'investissement est donc à distinguer de la consommation finale ou

intermédiaire du fait qu'il ne s'agit pas d'un acte de destruction d'un

bien. Quand bien même il y aurait destruction, celle-ci ne

procéderait pas de l'acte d'investissement lui-même mais l'usage

répété du bien à des fins productives usures ou

encore de son obsolescence. Un investissement se caractérise par une

dépense initiale importante, suivie d'entrées et des sorties de

fonds échelonnées sur une longue période (Albert Corhay et

Mapapa Mbangala, p. 414).

Selon P. MASSE ( 1968, p.6), « l'acte d'investir

constitue l'échange d'une satisfaction immédiate et certaine

à laquelle on renonce contre une espérance que l'on acquiert et

donc le bien investi est le support.

1.1.2.2. DEFINITION COMPTABLE DE

L'INVESTISSEMENT

L'investissement est l'ensemble des biens et services acquis

par les agents économiques au cours d'une période donnée

pour produire ultérieurement d'autres biens et services. Il comprend les

biens durables figurant au registre des immobilisations (Boughaba Abdallah,

2005, p.1) :

- Les immobilisations incorporelles « fonds

commercial, brevets,... »,

- Les immobilisations corporelles « constructions,

matériels techniques et outillage,... »,

- Les immobilisations financières « titres de

participations, prêts,... ».

.

1.1.2.3. DEFINITION FINANCIERE

DE L'INVESTISSEMENT

Pour une entreprise, investir c'est mettre en oeuvre

aujourd'hui des moyens financiers pour, à travers des activités

de production et de vente, générer des ressources

financières sur plusieurs périodes ultérieures (Darbelet

Michel et alii, 2006, p. 300).

Autrement dit : Investissement =

déboursé immédiat en vue d'encaissements

futurs

L'idée est que le placement de liquidités dans

un projet procurera à l'investisseur un retour de liquidités dans

le futur. Ceci sous-entend que les gains engendrés seront plus

importants que les capitaux investis dans ce projet.

Aussi, l'investissement engage l'entreprise sur le moyen et

long terme. Si les profits espérés ne sont pas

réalisés, l'entreprise qui a engagé des

disponibilités importantes dans un projet risque de connaitre de graves

difficultés financières : d'une part, les capitaux investis ne

seront pas rémunérés au niveau souhaité mais en

plus, l'insuffisance de recettes peut amener l'entreprise à

l'état de cessation de paiement (échéances d'emprunt,...),

(HUTIN Hervé, 2003, p. 290.).

1.1.2.4. DEFINITION GESTIONNAIRE

DE L'INVESTISSEMENT

C'est un acte de gestion qui va au-delà des simples

immobilisations figurant à l'actif du bilan (terrains, immeubles,

machines, brevets, fonds de commerce, titres de participation...), puisqu'il

concerne également la formation et le perfectionnement du personnel,

études et recherches, les frais de démarrage, la

publicité,...etc. (Mansouri et Harmoune, 2008, p.7).

1.1.2.5. DEFINITION ECONOMIQUE

DE L'INVESTISSEMENT

« Tout sacrifice des ressources fait aujourd'hui, dans

l'espoir d'obtenir dans le futur, des résultats, certes,

étalés dans le temps mais d'un montant total supérieur

à la dépense initial. » (Boughaba Abdallah, 2005).

Cela sous-entend que l'investissement est un échange

d'une satisfaction immédiate et certaine, à laquelle on renonce,

contre une espérance que l'on acquiert et dont le bien investis est le

support. Les économistes marquent ainsi le double caractéristique

de l'investissement : l'échange d'une certitude contre une

espérance et sa dimension inter temporelle. En pratique, ils

définissent l'investissement comme un flux qui vient augmenter le stock

du capital, (Koehl Jacky, 2003, pp. 11-12). Alors, l'investissement revêt

plusieurs conceptions selon que l'on se place du côté du

comptable, du gestionnaire du financier ou d'un économiste; en ce sens,

sa définition pourra varier.

Il est rare qu'un investissement donne lieu à une

dépense isolée. En général, viennent se greffer

d'autres dépenses (investissement de mise en place, formation...)

liées à la première dépense, c'est du fait de ces

caractéristiques qu'on utilise au lieu du terme investissement celui de

projet d'investissement.

1.1.2.6 TYPES

D'INVESTISEMENT

Dans la typologie des investissements, il est à noter

que la nature de l'investissement réalisé dépend des

caractéristiques des actifs ainsi que du passif de cette acquisition.

Ainsi nous avons (Alain Cotta, 1977, p. 86).

1.1.2.6.1. INVESTISSEMENT

BRUT ET INVESTISSEMENT NET

Lorsqu'une entreprise investit en achetant par exemple de

nouvelle machine, elle ne dispose pas nécessairement d'une augmentation

de son potentiel productif équivalent aux nouveaux équipements.

Une augmentation de ceux-ci sert en effet à remplacer les machines

usées ou victimes de l'obsolescence. Ces investissements sont dits de

remplacement qui correspond à la notion économique

d'amortissement.

L'amortissement désigne l'opération permettant

de financer le renouvellement des équipements et des biens de production

pour tenir compte de leur vieillissement.

A. Investissement net (IN)

L'investissement net désigne un investissement

nouveau, celui qui permet une augmentation du volume du capital technique de

l'entreprise.

B. Investissement brut (IB)

L'investissement brut représente ce montant total des

investissements de l'entreprise ou d'une économie comprenant les

investissements nouveaux (investissement net IN) et les investissements de

remplacement(A).

IN = IB - A

1.1.2.6.2. INVESTISSEMENT

MATERIEL

C'est l'acquisition d'un actif physique à des fins

productives dans la durée. Nous prenons par exemple l'achat d'une

machine, un outil ou un véhicule à des fins productives,

construction, matérial roulant, mobilier de bureau, terrains.

Investissement matériel est aussi appelé formation brute du

capital fixe (FBECF) en comptabilité nationale.

Il est à l'origine de l'augmentation des capitaux

physique de production d'une nation ou d'une organisation.

1.1.2.6.3. INVESTISSEMENT

IMMATERIEL

Il s'agit des droits acquis dans l'intention d'en tirer profit

sous quelques formes qu'il soit. Il s'agit ici généralement des

dépenses qui ont pour but de développer durablement la

capacité de production, elles ne sont pas liées aux cycles

d'exploitation en ce sens qu'elles produisent leurs effets au-delà du

cycle d'exploitation, nous citerons a titre exemplatif ; la formation du

personnel, les logiciels ou encore la publicité, les licences et les

brevets. L'investissement matériel ou immobilisations corporelles et

l'investissement immatériel ou immobilisations incorporelles constituent

un investissement en capital fixe.

1.1.2.6.4. INVESTISSEMENT

FINANCIER

L'investissement financier peut-être définie

comme étant l'acte de transformer un capital monétaire en bien

ayant la capacité de produire un financier ou encore l'action d'investir

de l'argent de placer des fonds en vue d'en tirer un bénéfice.

C'est le cas par exemple d'acquisition des obligations ou des titres des

participations.

SECTION 2. PRESENTATION DU

CHAMP EMPIRIQUE

1.2.1. LE TRANSPORT

1.2.1.1. DEFINITION

Étymologiquement, le mot

« transport » vient des mots latin

« trans » qui veut dire

« au-delà » et « portare » qui

veut dire « porter », mots qui ensemble, se traduisent

par porter quelque chose ou quelqu'un d'un lieu à un autre, dans un but

économique ou commercial (Micro Robert, 2018, p.572).

Les transports modernes constituent un système chaque

sous-système (selon le modèle de transport) est constitué

d'une infrastructure linéaire pour les transports terrestres, ponctuelle

pour les transports maritimes et aériens). De véhicules

(individuel ou regroupe en rames) ou de flux continus et de technique

d'exploitation particulières.

De nos jours, le transport des personnes (voyageurs) et le

transport des marchandises (fret plus ou moins confondus jusqu'à une

époque récente, constituent deux systèmes de plus

indépendants, même s'ils utilisent parfois les mêmes

infrastructures et plus rarement les mêmes véhicules.L'ensemble

des opérations de transport de fret, ainsi que tous les services

impliquent dans la réception, ma livraison et la manutention des biens

constituant la logistique.

1.2.1.2. PETITE HISTOIRE DES

TRANSPORTS

Les premiers hommes comptaient d'abord sur leurs pieds pour se

déplacer. Leur vitesse est donc très limitée, de

même que la distance qu'ils peuvent parcourir. Au néolithique, il

y a environ 10000 ans les hommes commencent à élever et

domestiquer les animaux : les boeufs et l'âne plus le cheval

deviennent ainsi les premiers moyens de transport. Ils peuvent également

tirer des traineaux et transport ainsi des marchandises.

L'invention de moteur à vapeur aux XVIIème

siècles plus la révolution industrielle et le

développement des moteurs thermiques et électriques marquent un

véritable tournant dans l'histoire des transports.

1.2.1.3. MOYENS DE TRANSPORT

Grace aux moyens de transport, l'homme a pu découvrir

la terre, aujourd'hui les routes, qu'elles soient terrestres, fermées,

maritimes ou aériennes, sillonnent le globe, reliant entre eux tous le

lieu habités. On distingue les différents moyens de transport

selon plusieurs critiques :

- Selon le milieu dans lequel on se déplace :

transport terrestre sur la terre, maritimes sur la mer et aérien dans

les aires ,

- Selon le mode traditionnel utilisé : force

humaine (vélo, skis, traineau, bateau à rames, pousse-pousse

etc.) force animale (chenaux, chameaux, éléphant etc.),

- Selon les capacités : transport individuels

(vélo, moto, automobile, etc.),

- Selon ce qui est transporté : transport de

passagers (avion ou train de ligne, véhicule) et transport de fret

(avion-cargo, de train de marchandises).

- Selon qu'on organise le transport : transport

privé (organisé par le particulier ou des entreprises

privées. Transport publics organisé par l'Etat ou les

collectivités, transport militaires (organisés par

l'armée).

1.2.1.4. TYPES DE TRANSPORT

Les types de transport les plus utilisés sont les

suivants :

- Le transport routier ;

- Le transport fluvial ;

- Le transport maritime ;

- Le transport aérien.

Dans le cadre de notre étude, nous retenons le premier

type qui est couramment utilisé pour le transport en commun. La route

est l'infrastructure de transport terrestre la plus simple et la plus souple,

car c'est une infrastructure banalisée, c'est-ç-dire qu'elle est

utilisable pour les usagers des types différents. Les routes ont

été rarement des formes de plus évolués, sur les

mêmes itinéraires (chemin de fer, routes dallées ou

empierrées enfin macadamisées et goudronnées). Le

transport routier consiste en des véhicules utilisés pour le

transport.

Les voitures utilisées pour le transport individuel,

personnel familial et le taxi pour le transport en commun mais de

qualité. Les véhicules de marque « ASTRA ou

YOUTONG » bus pour le transport en commun de plus ou moins 65

personnes. C'est le moyen de transport le plus répandu dans le trajet

Lubumbashi-Kolwezi.

1.2.2. PRESENTATION DE

L'ENTREPRISE MULYKAP

MULYKAP Sarl que nous présentons, Il s'avère

nécessaire de présenter premièrement le cadre en

décrivant sa situation géographique, son historique, sa

structure, son secteur de travail, son jargon. D'où le bienfondé

de ce premier point.

1.2.2.1. DENOMINATION SOCIALE

La dénomination sociale de l'entreprise est

« MULYKAP Sarl » qui veut dire « Muland Yvette

Kabey Petroleum ».

1.2.2.2. SITUATION GEOGRAPHIQUE

MULYKAP Sarl est une société de droit congolaise

opérant principalement dans la province de l'ex-Katanga, son

siège social est établi au numéro 26 de l'Avenue USOKE,

Commune KAMPEMBA, Quartier KIGOMA. La société MULAND KABEY

Petroleum, « MULYKAP SARL » en sigle, a été

créée manifestement, à la fin des années 2002, sous

la forme d'une Société Privée à

Responsabilité Limitée. Ses statuts furent harmonisés sur

décision de l'Assemblée Générale Extraordinaire du

15 Juin 2014 et ce, conformément aux dispositions de l'acte uniforme

OHADA relatif aux sociétés commerciales et du groupement

d'intérêt économique. Sur ce, la société

adopte la forme d'une société à responsabilité

limitée sous la dénomination sociale de MULYKAP Sarl.

1.2.2.3. STATUT JURIDIQUE

Le fondateur de cette société est Monsieur

Patrik MULAND qui est à ce jour actionnaire majoritaire, les

associés minoritaires sont au nombre de deux : Madame Yvette et

Monsieur KENY.

1.2.2.4. LES EFFECTIFS

MULYKAP Sarl compte à ce jour plus ou moins 400

travailleurs en son sien.

1.2.2. 5 . OBJET SOCIAL

L'objet social est l'activité économique pour

laquelle la société est créée. Il peut s'agir d'une

activité commerciale (si elle rentre dans les catégories

d'activités commerciales telles qu'énumérées

à l'article 3 de l'acte Uniforme relatif au Droit Commerciale

Générale. Ou d'une activité non commerciale. L'entreprise

MULYKAP Sarl est une société commerciale, dont les

activités principales sont :

- Importation, stockage et commercialisation des produits

pétroliers ;

- Le transport des personnes et des biens.

Aussi, elle aide - t- elle les sociétés

congolaises en leur offrant des services de transport entre les villes et aussi

des stations-services en les réapprovisionnant en carburant.

I.22.6. VISION DE

L'ENTREPRISE

Le visions de l'entreprise, comme tout autre entreprise

commerciale sont :

- Maintenir sa position de leadership dans le secteur de

transport,

- Etre le numéro 1 dans le secteur

pétrolier,

- Offrir les meilleurs services aux clients.

I.2.2.7. VALEURS DE

L'ENTREPRISE

- Rien ne se gagne, rien ne se perd,

- On n'obtient rien sans sacrifice, sans volonté, sans

effort, sans discipline.

1.2.2.8. LES OBJECTIFS

Les objectifs de l'entreprise sont :

- Elargir ses activités de transport au transport

aérien ;

- Diversifier les lignes de transport et couvrir le territoire

national, pourquoi pas l'Afrique toute entière ;

- Se doter des terminaux modernes.

1.2.2.9. GENESE ET HISTORIQUE

DE MULYKAP

L'historique de l'entreprise MULYKAP Sarl remonte depuis

l'année 1997 lors de l'avènement de l'Alliance des Forces

Démocratiques pour la Libération du Congo (AFDL) qui trouva que

l'ancienne philosophie selon laquelle le secteur des hydrocarbures

n'était exercé que par les multinationaux n'était pas

meilleure. D'où la décision de libéraliser ce secteur en

l'étendant aux nationaux pour leur donner l'opportunité d'y

prester également. A cause des problèmes politiques avec les

étrangers qui détenaient le marché pétrolier dans

le pays, il se posait une rareté des produits petroliers. c'est dans

le souci de résoudre ce problème que cette entreprise MULYKAP

Sarl trouve sa naissance.

Au même moment, une idée se forme dans la

tête de Monsieur MULAND KABEY, initiateur de l'actuelle entreprise

MULYKAP Sarl : se lancer dans la vente de carburant. C'est ainsi que

vers les années 1999, l'entreprise MULYKAP sous sa forme informelle voit

le jour. Jusqu'en 2003, cette entreprise ne travaille que dans un seul secteur

d'activité : « le carburant », quoiqu'elle agrandisse sa

structure en se dotant d'un dépôt de stockage d'environ 330 000

litres.

A partir de 2004, l'idée d'étendre l'entreprise

en ajoutant à celle-ci le secteur de transport naquit ;

l'idée qui sera réellement mise en oeuvre à partir de

l'année 2006 avec l'achat d'un grand nombre de bus neufs acquis pour le

secteur de transport. En Juin 2014, l'entreprise harmonise ses statuts et

bascule alors vers sa forme actuelle de société à

responsabilité limitée (Sarl) d'où le nom actuel de

MULYKAP Sarl.

1.2.2.10. PART DU MARCHE

MULYKAP Sarl transporte près de 4000 personnes par

jour et importe plus de 2500 m3 de carburant par mois.MULYKAP Sarl

est également bien positionnée sur le marché de lubrifiant

avec la marque SASOL, à côté d'une dizaine d'autres

opérateurs actifs dans l'ex province du Katanga. Et dans le domaine de

transport des personnes et des biens, MULYKAP Sarl détient une part

importante du marché.

1.2.2.11. STOCKAGE DES PRODUITS

Elle dispose de trois (3) gros tanks d'une capacité de

500m3 chacun, l'équivalant de 500000 litres, et de six

citernes (6) d'une capacité de 50m3 l'équivalant de

50000 litres. Un tank et deux citernes servent à stocker du gasoil ou

mazout et deux tanks et quatre citernes servent pour stocker le super carburant

ou essence. Elle dispose en plus d'un parking moderne de plus de 100 bus.

1.2.2.12. APPROVISIONNEMENT,

COMMERCIALISATION ET DISTRIBUTION

Les approvisionnements et le transport des produits

pétroliers et lubrifiants au départ d'Afrique du Sud sont

assurés par son fournisseur (United Technical Company). L'entreprise

dispose d'une station-service moderne à Lubumbashi et une autre à

Kolwezi pour la distribution des produits pétroliers et lubrifiants. Les

livraisons locales de produits pétroliers sont assurées par une

flotte importante des camions citernes. Pour le transport public, la

société dispose d'un parc automobile important constitué

des bus de la dernière génération. Pour l'embarque et le

débarquement, MULYKAP SARL a aménagé des terminaux

modernes pour autobus respectivement à Lubumbashi, Likasi, Kolwezi et

Fungurume.

1.2.2.13. LA MAINTENANCE

Pour la maintenance de son charroi, MULYKAP Sarl dispose d'un

garage moderne, équipé de matériels, machines et

outillages ultra moderne ; et un personnel qualifié et bien

formé.

1.2.3. PRESENTATION DE

L'ENTREPRISE TRANSKAT

1.2.3.1. HISTORIQUE

1.2.3.1.1 AVANT

Le GR NOKA & FILS est une entreprise privée de

droit congolais. Il a été créé en 1997 par

Monsieur Numbe Omasombo René, de nationalité Congolaise.Le GR

NOKA & FILS est situé au numéro 62, Avenue SENDWE dans la

commune de Lubumbashi, son siège social. Il évolueactuellement

avec deux succursales qui sont situées aux adresses

ci-après :

- 76, Avenue Moero contre Kasavubu dans la commune

deLubumbashi,

- 58, Avenue des manguiers dans la commune de Dilala

àKolwezi.

Motivé par les multiples besoins des entreprises de

construction, des entreprises minières et industrielles ainsi que ceux

de la population locale, le Groupe NOKA et FILS a faiblement commencé et

s'est investi dans la recherche des solutions adéquates pouvant

satisfaire à juste valeur, son estimée clientèle. Fort de

ses nombreuses années d'expériences dans son domaine, le Groupe

NOKA et FILS s'est doté des structures internes bien organisées

et d'un réseau des fournisseurs et des producteurs fiables en Afrique

Australe, en Asie et Outre-mer.

Par l'acte du 02/05/2007, Il a été crée

en 2007, le 27 avril, une entreprise de transport des biens

dénommé « AFRICA ROADS LOGISTICS SPRL», qui

malheureusement avait arrêté trois ans après ses

activités soitle 29/06/2009 pour des raisons d'ordre économique

et financier. Infatigable visionnaire et bon gestionnaire, le GR NOKA &

FILS a élargi ses activités en mettant sur pied depuis octobre

2012 une unité de production d'eau de table « FRESH

UP », une usine ultramoderne, répondant au standard

international. Cette unité de production a absorbé un grand

nombre de chômage. Étant donné que toutes ses

activités voient le jour, sans aucune subvention, FRESH UP a

fermé ses portes en début d'année 2016, car

étouffée par des nombreuses taxes à supporter. Pendant

qu'une porte était en train de se fermer à gauche une autre

s'ouvrait à droite. Le GR NOKA & FILS s'est lancé dans le

transport des personnes en créant en septembre 2014, une

société dénommée « TRANSKAT »

qui empreinte le tronçon Lubumbashi - Kolwezi et Kolwezi- Lubumbashi.

En aout 2016, Le GR NOKA & FILS a ouvert une succursale à Likasi.

1.2.3.1.2. PENDANT

La société TRANSKAT a été

créée en 2014 sous l'initiative de Monsieur KASHIMBO NUMBE dans

le souci de doter la province du Grand Katanga d'une société de

transport pouvant répondre aux normes internationales de transport des

personnes en matière de sécurité et de confort sur des

longs trajets. Depuis plusieurs années, les sociétés de

transport sur les longs trajets dans le grand Katanga étaient presque

dans leur majorité équipés de bus de seconde mains et dont

la sécurité et le confort des passagers laissent à

désirer. Ces matériels étant pratiquement amortis, leur

usage sur le sol du Katanga continue à faire des nombreuses victimes.

Conscient de cet aspect des choses et ayant le souci de contribuer à

l'innovation du transport des personnes dans l'espace Katangais, la

création de la société TRANSKAT est venue combler un

besoin qui est resté longtemps insatisfait.

Ayant débuté ses activités au mois d'aout

2014 avec 10 bus de 65 places chacun, la société TRANSKAT est la

première à avoir ces longs bus pouvant transportés autant

des personnes et une capacité de bagage de 1500 KG dans les soutes. Dans

sa phase de lancement, TRANSKAT a dû faire appel à une main

d'oeuvre Zimbabwéenne et chinoise pour les raisons suivantes :

- Le Zimbabwe étant un pays avec une longue

expérience dans la conduite de bus ultra long et possède des

écoles spécialisées pour la maintenance et la conduite

des grands bus. Le constructeur chinois a également participé

à la formation de la main d'oeuvre congolaise.

- Former la main d'ouvre congolaise dans la maintenance. Cette

tâche a été effectuée par le constructeur chinois

qui avait envoyé une équipe des spécialistes.

1.2.4. PRESENTATION DE LA

SOCIETE CLASSIC COACH

1.2.4.1. APERÇU

HISTORIQUE

La nature de l'homme a toujours fait un explorateur, pour

autant la notion de voyage tel que nous la connaissons actuellement reste

relativement récent à l'échelle de l'histoire de

l'humanité. De l'antiquité à nos jours, les voyages sont

motivés cinq buts à savoir : le commerce, la guerre, la

religion, le tourisme, et les études. Les marchands constituent la plus

grandes part des voyageurs traversant les terres et les mers pour vendre leurs

produits, tissus ou épices ou pour s'en procurer de nouveau. Ils sont

les premiers à rapporter les beautés et particularité.

Qui sommes nous?

Filiale congolaise, compagnie de voyage routier par bus en

Afrique et particulièrement en République Démocratique du

Congo. Crée en 2007, Classic Coach transport débute ses

activités dans le souci de rendre facile les déplacements de la

population d'un pays à un autre, d'une ville à une autre, d'une

citée à une autre. Rapidement la compagnie se développe et

effectue aujourd'hui au départ du Congo, Tanzanie, Kenya, Afrique du

sud, Burundi, Rwanda, Zimbabwe, Zambie, et autres grandes villes des pays de

l'Afrique centrale celui de l'ouest. Classic Coach, compagnie de voyage par

bus se positionne sur le réseau international moyen à bas prix

principalement vers des pays ci-haut cité et dans des villes et

cités de la République Démocratique du Congo.

C'est sous l'initiative de Monsieur AMIR RASHID

ABDALLAH de nationalité tanzanienne que l'agence de transport a

été créée dans le souci de facilité le

déplacement de la population. Signalons que le premier bus de transport

au pays avait fait la ligne Lubumbashi-Kolwezi un mercredi 20 Février

2007.

Classic Coach est une compagnie de taille qui connait un

certain succès en Afrique et particulièrement en RDC. Avec un

parc automobile suffisant répondant aux internationales pour le voyage

et un personnel administratif, mécanique qualifié. La compagnie

transport annuellement des milliers des passagers venant d'un pays à un

autre, d'une ville à une autre dans des conditions venant d'un pays

à un autre. En partenariat avec des entreprises de la place, Classic

Coach propose d'autres services en plus de voyages tels que la location des

camions arroseuse, la location des bus pour le transport du personnel, les

transports et expéditions de colis.

1.2.4.2. OBJET DE

L'ENTREPRISE

Classic Coach est de loin le mode de transport le plus facile

pour voyager en RDC. Nos tarifs de bus à bas prix permettent aux clients

de voyager à travers le Congo en particulier et l'Afrique en

générale quel que soit leur budget et en traversant l'Afrique en

bus ils bénéficient d'une liberté et d'une

flexibilité qu'aucun autre moyen de transport routier africain ne leurs

propose. Nos bus relient presque toutes les grandes villes de RDC et plusieurs

autres cités et villages. (Lubumbashi, Kolwezi, Kalemie, Uvira, Kasaji,

Dilolo, Mpweto, Likasi, Fungurume) et ayant dans son cahier de chargé

l'objectif de couvrir d'autres villes dont Kamina, Kindu, Kinshasa, Goma et

partout ailleurs. Notre horaire des voyages a été conçu de

manière à ce que le voyage de nos clients soit une

expérience agréable et relaxante.

Desservies par plus de 50 lignes domestiques et

internationales, nous comptons dans le reste des jours reliés toutes les

provinces de la RDC et le reste des grandes villes de l'Afrique.

1.2.4.2.1. LA SECURITE DANS

LES INSTALLATIONS INDUSTRIELLES

Contrairement aux poussières organiques qui peuvent

être sources d'exploitation, les poussières minérales ne

présentent pas de danger de cet ordre. Néanmoins certaines de ces

poussières présentent un risque pour notre santé et une

nuisance pour les hommes et leurs environnements. Ainsi notre

société s'est donné comme objectif de palier à

toutes ses insuffisances afin de prévenir le danger et garantir une

meilleure condition de travail dans les secteurs différents.

1.2.4.2.2. TRANSPORT DES

BIENS

Classic Coach transporte les marchandises des

catégories différentes entre autre :

- les produits alimentaires ;

- les matières plastiques ;

- les déchets ;

- les matières de construction et produits miniers

Grace au professionnalisme de nos conducteurs formés

aux écoles d'automobile en Tanzanie et en Afrique du sud, la destination

des biens et de nos clients sont garant d'un transport

sécurisé.

1.2.4.3. IDENTITE DE

L'ENTREPRISE

Classic Coach est une SPRL et c'est sous l'initiale de

Monsieur AMIR RASHID ABDALLAH de nationalité

tanzanienne que l'agent de transport a été créée

dans de faciliter le déplacement de la population. Signalons que le

premier bus de transport au pays avait fait la ligne Lubumbashi-Kolwezi un

mercredi 20 Février 2007. Et son siège social est situé au

n°1567 avenue Kasavubu commune de Lubumbashi, un autre siège

secondaire des opérations est situé au numéro 503. Avenue

Moero commune Lubumbashi.

1.2.4.3.1. ACTES

JURIDIQUES

- Nouveau registre du commerce (NRC) : N°1771 du

14/02/2012 et le complément du 08/02/2012;

- Identification Nationale : N° 6-93-N63118 H du

29/08/2011 ;

- Attestation de gestion par le centre des impôts :

N° 1147 du 14/02/2012 ;

- Attestation d'affiliation à l'INPP :

N°3692.80 du 23/03/2011 ;

- Règlement d'ordre intérieur

élaboré et signe par le responsable de la

société.

1.2.4.3.2. SECTEUR

D'ACTIVITE

Secteur d'activités : Transport des personnes et

des biens.

1.2.4.3.3.

INFRASTRUCTURES

La Direction localisable sur l'avenue Kasavubu est

constituée d'un local pour la Direction Manager, un deuxième pour

le secrétariat de Direction communication d'entreprise, un

troisième pour le Directeur des RH, un quatrième pour le

département de finances. Viennent ensuite une salle d'attente, une salle

de réunion et enfin une salle pour stockage des données et

dépôt des documents.

1.2.4.4. STRUCTURE

ORGANISATIONNELLE

1.2.4.4.1. LE DIRECTEUR

GENERAL

Le Directeur Générale planifie, dirige et

supervise les activités reliées au transport, aux études

d'élargissement, au rayonnement interne et externe de l'agence ainsi

qu'à l'administration générale de la

société. Le Directeur Générale de Classic s'assure

également que les valeurs institutionnelles et les exigences de

performances au sein de l'entreprise sont respectées.

1.2.4.4.2. LE MANAGER

Le Manager est le représentant numéro 1 du

Directeur vu que celui-ci vit pas au pays, il a le rôle d'anticiper les

risques, les tendances et les opportunités; c'est lui décide et

fait les choix stratégiques et tactiques sur les nouvelles lignes

à emprunter. C'est lui qui recadre évalue les agents; il a en

même temps de rôle d'écouter, rédiger et

présenter le feedback, les problèmes cruciales au sein de Classic

Coach sont résolus par le Manager, la fonction de fédérer

motiver et superviser toutes les agences lui reviennent.

1.2.4.4.2. LE SECRETAIRE DE

DIRECTION

Le secrétariat de direction chez Classic Coach est un

bureau stratégique qui collabore directement avec le Manager il joue un

rôle fondamental dans la bonne marche. Les compétences techniques

du secrétariat de Direction chez Classic Coach lui permettent

d'organiser et d'encadrer le travail administratif dont il a la charge.

1.2.4.4.3. LE RESPONSABLE

DES RESSOURCES HUMAINES

Il a comme mission :

- Etablir et contrôler les paies

spécifiques ;

- Tenir à jour les dossiers du personnel et remplir les

obligations légales ;

- Organiser les élections des instances

représentatives du personnel ;

- Recruteur et intégrer le personnel.

1.2.4.4.4. LE CONTROLEUR DE

GESTION

Il a comme mission :

- Etablir les prévisions d'activité en terme

d'objectifs de budgets, d'organisation et de moyen ;

- Elaborer et adapter les outils d'analyse, les indicateurs

et procédures du contrôle de gestion ;

- Identifier les écarts significatifs entre les

réalisations et les prévisions ;

- Mesure et analyser les écarts sous forme de

statistiques, de tableaux de bord commentés et de rapport

d'activités ;

- Assurer la retransmission commentée des informations

auprès de la direction générale.

1.2.4.4.5. LE RESPONSABLE

FINANCIER

Il a comme mission :

- Contrôler la comptabilité de l'entreprise et la

bonne gestion de sa trésorerie, soit valider la rentabilité de

l'entreprise ;

- Développer des outils d'aide à la prise de

décision ;

- Valider la solvabilité de l'entreprise ;

- Anticiper la stratégie de développement de

l'entreprise et les différents investissements et financement

nécessaires.

1.2.4.4.6. LE RESPONSABLE

INFORMATIQUE

Il a comme mission :

- Définir la stratégie et des objectifs en

matière de développement information;

- Assurer l'organisation, le suivi et la validation des

développements informatique;

- Mettre en place des projets d'évaluation en fonction

des besoins des utilisateurs;

- Exercer une veille sur les évolutions technologiques

et être force de proposition auprès de la direction;

- Définir la politique de maintenance du parc

micro ;

- Superviser l'achat des équipements informatiques et

de logiciels ;

- Superviser l'infrastructure des réseaux

d'informatique et garantir leur fonctionnement et leur

sécurité.

CHAPITRE II. CADRE

THEORIQUE DES EVALUATIONS FINANCIERES

Dans ce chapitre, il est question pour notre part de donner

différentes approches théorique liées autour de notre

thème de recherche. Dans ce cas, ce présent chapitre comprendra

les sections suivantes :

- Approche théorique sur l'investissement,

- Les projets d'investissement,

- La notion de la rentabilité,

- La notion de risque,

- Outils d'analyse d'un projet d'investissement,

- Situation démographique.

SECTION 1. APPROCHES

THEORIQUES SUR L'INVESTISSEMENT

Cette partie du travail va s'appesantir sur les

différentes approches ayant trait à l'investissement.

2.1.1. APPROCHE MICROECONOMIQUE

ET MACROECONOMIQUE

Quand un investisseur achète un bien d'investissement,

il achète le droit à la série des revenus escomptés

qu'il espère tirer pendant la durée de ce capital de la vente de

production, déduction faites des dépenses courantes

nécessaires à obtenir la dite production. Il s'en suit que

l'incitation à investir dépendant en partie de la demande en

capital et en partie du taux de l'intérêt. (John Maynard Keynes,

1942, p.7). De ce fait, il nous convient de faire une approche

microéconomique et macroéconomique de l'investissement.

2.1.1.1. APPROCHE

MICROECONOMIQUE

2.1.1.1. 1. L'ANALYSE

MICROECONOMIQUE DE L'ENVIRONNEMENT

L'analyse microéconomique de l'entreprise en

concurrence parfaite fournit le cadre conceptuel le plus traditionnel du

comportement de l'investissement. Cette analyse présentait toutefois des

limites du fait que les individus ne pouvaient pas contrôler le montant

de leurs dotations présentes et à venir. Il parait donc plus

intéressant de faire l'hypothèse que les agents disposent des

possibilités de choix par rapport à ces datations. (Jp Gould et

Ce Ferguson, 1982.).

2.1.1.1.2. DECISION

D'INVESTIR

Dans un monde parfaitement incertain, comme c'est le cas ici

la décision d'investir dépendant du taux d'intérêt,

pour un gain donné l'entrepreneur choisir d'abord le plan