Section 2. Interprétation des principaux

résultats

I. RESULTATS DE LA MODELISATION

Les dépôts à vue constitués dans

les livres des banques ont enregistré sur la période sous revue,

une évolution très fluctuante qui reflète le rythme de

constitution et de retrait des dépôts. Le taux de croissance

trimestriel maximal noté sur la période est ressorti à 13%

et a été observé en décembre 2007 sur les

ressources et les emplois. En revanche, la baisse la plus importante de 9% a

été constatée entre 2000 et 2004. Sur la période,

le taux de croissance moyen est ressorti à 3,2%, traduisant ainsi une

consolidation des dépôts à vue, en rapport avec

l'accroissement de l'activité économique. Les retraits sur les

dépôts à vue ont été plus prononcés

sur la période allant de décembre 2007 à décembre

2009.

La modélisation de la dynamique des dépôts

à vue agrégés montre que ces derniers suivent un processus

autorégressif d'ordre (AR (1)) dont la dynamique est

représentée par l'équation différentielle ci-

après :

LogDAVt - log DAVt-1= 0.5018796219- 0.4864536952 (logDAVt-1 -

log DAVt-2) + Et avec DAVt : Dépôts à vue à

l'instant t et Log ( ) : le logarithme

népérien.

= 0.5018796219*SER01(-1) + 0.4864536952*SER01(-2) +

114576.4465

La résolution de l'équation

différentielle a permis de dériver une fonction

d'écoulement des dépôts et la composante stable des

dépôts à vue.

Figure 5. Evolution dépôt

à vue

déc-08; 839 521; 13%

déc-07; 814 429; 13%

déc-09; 971 943; 16%

déc-06; 710 841; 11%

déc-00; 327 133; 5%

déc-01; 362 678; 6%

déc-02; 405 676; 6%

DAV

déc-05; 665 879; 11%

déc-04; 617 860; 10%

déc-03; 562 555; 9%

déc-00 déc-01 déc-02 déc-03

déc-04 déc-05 déc-06 déc-07 déc-08

déc-09

Source : calcul de l'auteur, d'après

donnée BCEAO

Figure 6-

Evolution des emplois

1 804 375; 13%

2 022 201; 14%

2 120 445; 15%

890 426; 6%

1 611 710; 12%

EMPLOIS NETS (1+2)

885 020; 6%

1 221 958; 9%

1 468 884; 10%

911 323; 7%

1 089 274; 8%

déc-00 déc-01 déc-02 déc-03

déc-04 déc-05 déc-06

64

Sources : calcul de l'auteur d'après Rapports

annuels de la Commission Bancaire

II. SIMULATIONS

Des simulations effectuées pour 16 banques ayant

produit les états comptables, trois scénarii ont

été dégagés : abaissement du taux à 50%,

à 60% et maintien du taux de 75% avec incorporation dans les ressources

stables, des dépôts à terme d'échéances

inférieures à 2 ans. Dans le premier cas, l'ensemble des 16

banques respecteraient la norme et dégageraient des marges 61

additionnelles de financement de 387,3 Mds. Dans le second cas, seule une

banque ne se conformerait pas à la norme. En outre, la marge globale de

financement dégagée s'élèverait à 193,6 Mds

(tableau 11).

Enfin, avec l'incorporation dans les ressources stables, des

ressources à court terme supposées stables (1% des

dépôts à vue, les dépôts à terme

inférieurs à 2 ans et 78% des comptes spéciaux), toutes

les banques respecteraient la norme prudentielle si elle reste maintenue

à 75%. Toutefois, du fait de la prise en compte de toutes les ressources

supposées stables, le ratio devrait être apprécié

par rapport à une norme de 100%. Le cas échéant, le ratio

de transformation obtenu par les banques à partir des statistiques de

2009, sur la base de la modélisation, varie entre 97,9% et 365,81%.

Seules 2 banques ne respecteraient pas après intégration des

ressources à court terme supposées stables, une norme de 100%.

Ces deux banques se situeraient toutefois à la limite des niveaux permis

(97,90% et 99,16% pour une norme de 100%.) Le coefficient de transformation

étant un ratio qui s'apprécie banque par banque, la

modélisation serait plus pertinente dans le cadre de l'approche d'une

analyse par banque. Cependant, le ratio de transformation, après

intégration des ressources à court terme supposées stables

ressort, en moyenne, pour l'ensemble des banques en 2009 à 140, 69%.

Pour une norme de 100% (couverture de la totalité des

emplois longs par des ressources stables), la simulation permet de

dégager 309, 6 Mds de possibilité de financement

supplémentaire, comme il ressort des (tableaux 10 et 11 annexe).

Tableau 7: Récapitulation -

Potentiel d'accroissement des emplois à moyen et long terme des

banques

|

EX- ANTE

|

EX -POST

|

|

Normes

|

75,00%

|

50,00%

|

60,00%

|

Ress. stables inf 2 ans

|

|

Ressources à MLT

|

580 896

|

580 896

|

580 896

|

1 070 404

|

|

|

Maximum Emplois à MLT autorisé par

l'encours des Ressources à MLT (Plafonds)

|

774 528

|

1 161792

|

968 160

|

1 070 404

|

|

|

Emplois à MLT

|

760 839

|

|

|

|

|

|

Marges - Potentiel d'accroissement EMLT

|

|

|

|

|

|

|

- Par rapport au plafond ex ante

|

|

387 264

|

193 632

|

499 775

|

|

|

- Par rapport aux encours ex ante

|

|

400 953

|

207 321

|

309 565

|

|

|

|

|

|

|

|

Source : calcul de l'auteur ; donnée

BCEAO

* Ressources stables inf 2ans = 1% DAV+ 78% cptes spéciaux

+ DAT inf 2 ans Commentaires :

V' Situation actuelle, compte tenu ressources à MLT,

maximum emplois à MLT 774 528

V' Si norme baissée

V' à 50 %, maximum se chiffre à 1 161

792

V' à 60 %, maximum se chiffre à 968

160

à 100% avec incorporation dépôts stables inf

2 ans (1% DAV+78% cptes spéc+ DAT

inf 2 ans) 1 070 404 ;

V' Donc, marge est constituée par la différence

V' entre les maxima sous l'hypothèse de ne pas tenir

compte du dépassement actuel

(infraction)

V' Entre le maximum ex post et le niveau réel des

réalisations

387

|

264

|

193

|

632

|

499

|

775

|

|

400

|

953

|

207

|

321

|

309

|

565

|

III. Modélisation des dépôts

à vue 1. Description statistiques.

L'analyse des dépôts à vue

constitués dans les livres des banques est effectuée sur la

période allant de 2000 à 2009. Les données

financières sont issues essentiellement de la Banque Centrale

élaborées à partir des reporting effectués par les

banques. Elles sont établies sur une base trimestrielle, en vue de se

caler sur la périodicité du dispositif prudentiel, et reparties

selon la nature du bénéficiaire. Les principales

catégories de bénéficiaires sont les

sociétés d'Etat et EPIC, les Particuliers et les Entreprises

privées et les autres déposants.

Figure 7: Evolution des

dépôts à vue 2000-2009.

Source : calcul de l'auteur sur EVIEWS

Les dépôts à vue, constitués dans

les livres des banques ont enregistré sur la période sous revue,

une évolution très fluctuante qui reflète le rythme de

constitution et de retrait des dépôts. Le taux de croissance

trimestriel maximal enregistré sur la période est ressorti

à 16% et a été observé en décembre 2009. En

revanche, la baisse la plus importante est de 5% et a été

observée en septembre 2001. Sur la période, le taux de croissance

moyen est ressorti à 11%, traduisant ainsi une consolidation des

dépôts à vue, en rapport avec l'accroissement de

l'activité économique. Les retraits sur les dépôts

à vue ont été plus prononcés sur la période

allant de septembre 2007 à décembre 2009.

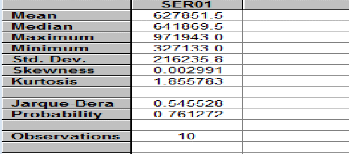

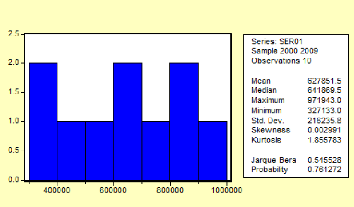

Tableau 8: Résumé

des statistiques descriptives de la série des taux de variation des

dépôts agrégés

Source : Calcul de l'auteur sur Eviews

NB : La statistique observée

permet de vérifier l'hypothèse de normalité de la

série, c'est-à-dire si la série suit une loi normale ou

non. S'agissant des coefficients de dissymétrie (Skewness) et

d'aplatissement (Kurtosis), ils permettent d'étudier l'étalement

de la série par rapport à la moyenne qui détermine

toujours le degré de normalité.

2. Modélisation des dépôts à

vue agrégés (DAVA) Figure 8. Modélisation

DAVA

Source : calcul de l'auteur sur EVIEWS

3.

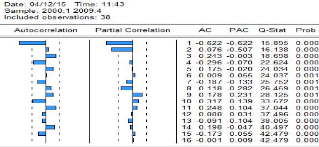

Détermination du modèle

corrélogramme. Figure 9 : Corrélogramme

observée

Source : calcul de l'auteur, d'après

données BCEAO

Il apparaît que Q-stat (rang 08) a une probabilité

critique, car étant supérieure à 5% donc le résidu

suit un processus de brut blanc.

4. Régression tendancielle

Source : auteur après calcul sur EVIEWS

5. Vecteur autorégression

estimé

Figure 10 : Autorégression

DAV

Source : auteur après calcul sur EVIEWS

Figure 11 : Corrélogramme

observée

Source : auteur après calcul sur EVIEWS

La croissance rapide de l'autocorrélogramme et la variance

de l'autocorrélogramme partielle à partir du premier rang permet

d'identifier un processus AR (1)

6. Test sur le résidu du modèle

MA(1)

Figure 12 :

Corrélogramme observée sur modèle MA

70

Source : auteur après calcul sur EVIEWS

7. Test sur le résidu du modèle AR(1)

Figure 13: Corrélogramme observée

modèle AR

Source : auteur après calcul sur

EVIEWS

8. Test sur le résidu du modèle ARMA(1)

Figure 14: Corrélogramme observée sur

modèle ARMA

Source : auteur après calcul sur EVIEWS

71

Il ressort que les résidus des trois modèles sont

tous des bruits blancs, leur probabilité de Q-stat étant

supérieure à 5%. En conséquence, il conviendrait de

retenir le modèle qui présente les meilleures

caractéristiques en termes de prévision.

9. Test de Ljung-Box Q :

Ce modèle doit suivre un processus de bruit blanc.

Autrement dit, l'espérance mathématique de son résidu est

nulle. On compare la probabilité du Q-stat pour le dernier terme avec le

seuil critique de 5%. Sur le résidu du modèle AR(1)

Figure 15: Corrélogramme

observée

Source .

· calcul auteur sur EVIEW,

d'après données BCEAO

Il apparaît que Q-stat a une probabilité

critique inférieure au seuil critique de 5% donc le résidu ne

suit pas un processus de brut blanc.

16. Sur le résidu du modèle

MA(4)

Figure 15: Corrélogramme

observée

Source .

· calcul auteur sur EVIEW,

d'après données BCEAO

72

Q-stat à une probabilité critique

inférieure au seuil critique de 5% donc le résidu ne suit pas un

processus de brut blanc.

Figure 16: Diagramme en

bande Q-Stat

Source .

· calcul auteur sur EVIEW,

d'après données BCEAO

Q-stat a une probabilité critique inférieure au

seuil critique de 5% donc le résidu ne suit pas un processus de brut

blanc.

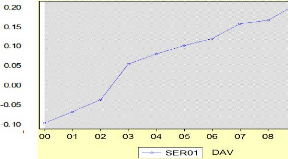

Figure 17: Etude du taux de croissance

des dépôts à vue agrégés entre 2000 et

2009

Source .

· calcul auteur sur EVIEW,

d'après données BCEAO Figure 18: résidu DAV

Source .

· calcul auteur sur EVIEW,

d'après données BCEAO

73

Cette représentation vise à apprécier le

degré de stabilité du modèle. A la différence des

tests précédents, c'est une étude graphique qui permet de

se prononcer sur le degré de stabilité du modèle.

|