|

REPUBLIQUE DEMOCRATIQUE DU

CONGO

UNIVERSITE DE KINSHASA

FACULTE DE MEDECINE

ECOLE DE SANTE PUBLIQUE

ECONOMIE DE LA SANTE

ESTIMATION DES DEPENSES DE SOINS DE SANTE DANS LES

DIFFERENTS TRANSFERTS DE FONDS

(VILLE DE KINSHASA).

Albert MACHOZI SESETE

Biologiste

Médical

Mémoire présenté et

Défendu en vue de l'Obtention de Diplôme d'Études

Supérieures en Santé Publique

Option : Économie de la

santé.

Directeurs : Prof Dr KIYOMBO

MBELA

Prof. KAZADI NDUBA

ANNEE ACADEMIQUE :

2007- 2008

TABLE DES MATIERES

EPIGRAPHE

iii

DEDICACE

iv

REMERCIEMENT

v

I. INTRODUCTION

1

II. OBJECTIFS

3

II.1. Objectif général

3

II.2. Objectifs spécifiques

3

III. REVUE DE LA LITTERATURE

4

III.1. Généralités sur le

financement de système de santé (dépenses de

santé)

4

III.2. Aperçu sur les institutions des

micro-finances

14

IV. MATERIEL ET METHODES

21

IV.1. Site de l'étude

21

IV.2

Méthodologie....................................................................................25

V. PRESENTATION DES RESULTATS

26

VI. DISCUSSION

37

VII. CONCLUSION

40

VIII. RECOMMANDATIONS

42

1. Au pouvoir public

42

2. A la population

42

3. Aux agences de transfert

43

IX. BIBLIOGRAPHIE

44

1. Ouvrages

44

2. Articles

45

3. www.ecosanté.fr du 20/08/2008 et

31/09/2008.

45

X. ANNEXES (QUESTIONNAIRE D'ENQUETE)

46

LISTE DES TABLEAUX ET DES FIGURES

1. Tableaux

- Tableau I : Dépenses de soins en France en

2006 ............ p.10 ;

- Tableau II : Evolution de la dépense courante de

santé ............ p.12 ;

- Tableau III : Etat civil du répondant .............

p.26 ;

- Tableau IV : Niveau d'études du répondant

............. p.26 ;

- Tableau V : Affectation des fonds transférés

............ p.27 ;

- Tableau VI : Raison associée de flux de transfert de

fonds

pour les dépenses de santé ............

p.28 ;

- Tableau VII : Sexe du répondant ............

p.29 ;

- Tableau VIII : Sexe du répondant et flux de

transfert de

fonds pour la santé ............ p.30 ;

- Tableau IX : La position du patient lors de la

réception

de fonds destiné aux soins de santé ...........

p.31 ;

- Tableau X : Modalité de paiement de soins de

santé ............ p.31,

- Tableau XI : Profession du bénéficiaire

malade ............ p.32 ;

- Tableau XII : Profession du répondant

............ p.33 ;

- Tableau XIII : Lien par rapport au patient

bénéficiaire du transfert ...... p.33 ;

- Tableau XIV : Fréquence des transferts pour les

soins de santé ......... p.34 ;

- Tableau XV : Flux de transfert des fonds en Provinces

........... p.36.

2. Figures

- Figure 1 : La dépense des soins et biens

médicaux par mode

de financement en France en 2006 ............ p.11 ;

- Figure 2 : Evolution en pourcentage de la part de la

dépense

courante de santé dans le PIB en France ............

p.13 ;

- Figure 3 : Affectation des fonds transférés

............ p.27 ;

- Figure 4 : Flux d'envoie de fonds de Kinshasa vers

l'intérieur ............ p.29 ;

- Figure 5 : Flux de réception de fonds à

Kinshasa ............ p.29 ;

- Figure 6 : Sexe du répondant et flux de transfert

de fonds pour la santé.... p.30 ;

- Figure 7 : Profession du bénéficiaire

............ p.32 ;

EPIGRAPHE

« Où est donc l'intelligence ! A- t-

elle sa demeure ? L'homme n'en connaît pas ! Quelle en est la

valeur, et elle est introuvable au pays des vivants ».

Job 28 : 13

« L'homme sage, prospère comme un arbre

planté près d'un courant d'eau ; il donne toujours son fruit

lorsqu'en revient la saison. Son feuillage est toujours vert ; tout ce

qu'il fait réussit »

Psaume 1 : 3

« Nul ne tiendra devant toi, tant que tu

vivras. Je serai avec toi comme J'ai été avec Moïse ;

Je ne te délaisserai point, Je ne t'abandonnerai point...fortifie toi et

prends courage.... »

Josué 1 :5-6

DEDICACE

Christ Jésus mon Seul et Unique

Appui, merci pour Ta fidélité,

A mon épouse Louise NZUVA, pour moi tu es un don de

Dieu....

A nos enfants que Dieu nous a

donnés : Prisca, Nathan, Natacha, Ketsia Keren et Eben Ezer ...

appuyez-vous toujours sur Jésus Christ,

A tous nos enfants dans la foi, nos fieuls nous vous

présenterons devant le Roi des rois à son retour,

Je dédie ce travail.

Albert MACHOZI SESETE

REMERCIEMENT

Au seuil de notre formation nous tenons à rendre

grâce à l'Eternel des armés pour ses multitudes

interventions.

Nous remercions les Professeurs KIYOMBO et KAZADI, qui

malgré leurs multiples occupations, se sont dévoués pour

nous transmettre l'instruction, et nous encadrer.

Que la Coopération Technique Belges trouve ici nos

sentiments de reconnaissances de leurs financements.

Nous pensons également à tous les corps

académiques, administratifs et techniques de l'Ecole de Santé

Publique qui se sont donnés avec abnégation.

Que les SESETE & Vicky KATUNGU, trouvent ici l'expression

de notre gratitude.

A tous les P4 Ecosanté, nous vous remercions de votre

franche collaboration.

Au Pasteur Israël N'SEMBE LOYEYA et à toute la

grande famille de l'Arche de l'Alliance, pour les encouragements et le

soutien ; seul le Seigneur est votre rémunérateur.

A tous nos fieuls, vous nous avez entourés de chaleur

familiale.

Enfin à vous tous que nous n'avons pas cités,

mais que l'Eternel connaît et certainement Il vous

récompensera...

Albert Machozi Sesete

Biologiste médical

ABREVIATION

- DCS : Dépenses courantes de Santé ;

- CMT : Consommation Médicale totale ;

- DNCS : Dépenses nationales contrôle

sanitaire ;

- PIB : Produit Intérieur Brut ;

- PNB : Produit National Burt ;

- ONG : Organisation Non-Gouvernementale

- INSS : Institut National de Sécurité

Sociale ;

- BCDC : Banque Commerciale du Développement du

Congo ;

- BIAC : Banque Internationale d'Afrique au Congo ;

- RDC : République Démocratique du

Congo ;

- OMS : Organisation Mondiale de la Santé ;

- GMT : Golden Money Transfert ;

- SPRL : Société Privée à

Responsabilité limitée ;

- SARL : Société Anonyme à

Responsabilité Limitée ;

- US : United States ;

- SONAS : Société Nationale

d'Assurance ;

- SSIAD : Services de soins infirmiers à

domicile ;

- EHPA : Etablissements d'Hébergement pour les

personnes âgées ;

- EHPAD : Etablissement d'Hébergement pour personnes

âgées dépendantes ;

- SMF CERP : société de micro finance

crédit et épargne pour la réduction de la

pauvreté ;

- VHP : Véhicule pour Handicapé

Physique ;

- SEC : Système Européen de

Comptabilité

- ASBL Association Sans But Lucratif

I. INTRODUCTION

Le développement et la santé sont deux concepts

interdépendants ; la santé étant un droit

internationalement reconnu et doit être garanti à tout homme. Les

soins de santé comprennent l'ensemble des activités

exercées par des institutions ou des individus qui mettent en oeuvre

leurs connaissances et leurs maîtrises des techniques médicales,

paramédicales à ceux qui en ont besoin.

Investir dans les hommes c'est aussi investir dans leur

santé car même l'ouvrier le plus qualifié n'est productif

que s'il est en bonne santé. Le meilleur moyen d'investir dans la

santé du peuple (c'est-à-dire le moyen le moins coûteux)

c'est de prévenir les maladies par une bonne alimentation et les

précautions élémentaires qui doivent être prises

dès la conception de l'enfant. Le résultat d'une bonne

santé et de soins préventifs (et bien entendu curatifs) efficace

est une longue espérance de vie à la naissance ; ce qui a

aussi pour effet de constituer une base devant partager les coûts sociaux

et ainsi réduire la charge fiscale par personne.

Les objectifs de soins de santé sont la

prévention des maladies et la promotion de bonnes condition

d'hygiène; et enfin la guérison des maladies. La maladie peut

cependant subvenir d'une manière imprévisible et de

différentes ampleurs.

En République Démocratique du Congo, les

ressources allouées et disponibles pour le secteur de la santé

sont insuffisantes, alors que les soins ont un coût

particulièrement dans un environnement socio - politique peu favorable.

Nous les connaissons tous, la majeure partie de la population ne dispose

d'aucune garantie d'obtenir des soins de santé appropriés au

meilleur coût.

Ainsi donc, un système de financement de paiement par

acte est appliqué malgré la précarité de la vie de

la population.

Plusieurs enquêtes sur les dépenses de

ménages ont été réalisées. Mais comme ces

ménages ne disposent pas de revenus sûrs (à cause des

économies faibles de nos pays en voie de développement) et vu le

caractère aléatoire d'apparition des maladies, la

solidarité familiale (par manque ou faiblesse de sources financement,

mutuelles/assurances...) semble une alternative pour couvrir les frais des

soins de santé.

Le circuit bancaire apparaît désorganisé

(thésaurisation, économie désarticulée) et le

nombre insuffisant, à peine 17 banques seulement existant pour tout le

pays dont la quasi-totalité est installée dans les grandes

agglomérations. Suite à cette situation, il est né, ces

dernières années des messageries de transfert de fonds auxquelles

la population fait plus confiance et qui sont de plus en plus

fréquentées même dans les communes

considérées les plus pauvres et où les envois seraient

relativement égaux à la réception.

Quelle pourrait être donc la proportion dans les

transferts de fonds qui serait destinée aux soins de santé

curatifs ?

Aussi, non seulement nous estimerons la proportion de fonds

transférés pour les dépenses de soins de santé

existants, mais aussi nous nous ferons une idée sur la

fréquentation des structures de santé.

Il est donc temps que nous mettions en place un système

intégré de santé qui trouve sa base juridique dans une loi

fondamentale régissant notre système de santé. Notre

motivation majeure à aborder ce sujet, est celle de garantir que chaque

individu résidant sur le territoire de la République

Démocratique du Congo puisse avoir un accès illimité aux

soins de santé de toutes sortes et au coût le moins

élevé possible. Eliminer toute discrimination quant à la

qualité et à la quantité des soins, et au coût de

soins de santé pour que la facture nationale de santé soit

partagée par le plus grand nombre d'individus et avec une contribution

proportionnelle en fonction des pouvoirs d'achat des individus.

II. OBJECTIFS

II.1.

Objectif général

L'objectif poursuivi par cette recherche est de

déterminer la capacité de couverture nationale des transferts des

fonds.

.

II.2.

Objectifs spécifiques

Pour atteindre l'objectif général, les objectifs

spécifiques suivants ont été retenus :

1. décrire l'organisation des messageries

financières à Kinshasa ;

2. déterminer la part des montants de soins de

santé dans les transferts de fonds ;

3. déterminer le taux de fréquentation des

structures de santé.

III. REVUE DE LA LITTERATURE

III.1.

Généralités sur le financement de système de

santé

(dépenses de

santé)

Les soins de santé ayant un coût, il est

important de mobiliser des ressources, particulièrement

financières pour répondre à ces dépenses.

La dépense courante de

santé mesure l'effort consacré par l'ensemble des financeurs du

système au titre de la santé. Elle regroupe l'ensemble des

paiements intervenus au cours d'une année au titre de la santé.

Son champ est plus étendu que celui de la consommation médicale

totale. Elle se distingue de la consommation médicale totale à

deux titres :

§ elle couvre un champ plus large que la consommation

médicale totale puisque, outre les dépenses réglées

au titre des soins, des biens médicaux et des services de

médecine préventive, elle intègre également les

indemnités journalières, la prévention collective, les

subventions reçues par le système de santé, le

fonctionnement de la recherche, de l'enseignement et de l'administration

sanitaire.

§ en matière d'hospitalisation publique, le

concept de dépense est différent du concept de consommation. Dans

la consommation médicale totale la consommation de soins hospitaliers

publics est évaluée par les dépenses de fonctionnement

courant ; dans la dépense courante de santé, les dépenses

correspondent aux recettes de l'établissement. Or, la consommation de

soins ne correspond pas forcément dans le temps avec l'opération

de règlement.

La dépense courante de santé comprend 4

sous-ensembles :

la

dépense pour les malades,

la

dépense en faveur du système de soins,

la

dépense de prévention, la

dépense

de gestion générale de la santé.

La dépense courante de santé est

évaluée pour quatre types de financement : le financement public

(Etat), la sécurité sociale, les mutuelles, le privé

(ménages, institutions de prévoyance et assurances

privées).

III.1.1 La dépense

pour les malades.

La dépense pour les malades regroupe tous les paiements

qui se rapportent à la maladie elle-même.

Elle comprend :

1. La dépense de soins et

biens médicaux qui comprend :

§ la dépense de soins pour les particuliers

:

Les soins hospitaliers : ensemble des services (soins et

hébergement) des services de court et moyen séjours fournis par

les hôpitaux du secteur public et par les hôpitaux du secteur

privé (lucratif ou non).

Les soins ambulatoires : effectués en

cabinet de ville, en dispensaire, centres de soins ou lors de consultations

externes d'établissements hospitaliers publics ou privés. Ils

sont composés des soins dispensés au titre de l'activité

libérale par les médecins, les dentistes et les auxiliaires

médicaux (les infirmiers, les kinésithérapeutes, les

orthophonistes), des actes d'analyse effectués en laboratoire et des

cures thermales reconnues par la sécurité sociale.

Les

transports sanitaires, comprenant : les transports spécialisés

(ambulances privées, ambulances d'établissements publics

hospitaliers, services mobiles d'urgence et de réanimation des

hôpitaux publics) et les transports non spécialisés

utilisés par les malades (transports publics, taxis, voitures

particulières).

§ la dépense en biens médicaux

composée des médicaments et autres biens médicaux

(prothèses, orthèses, véhicules pour handicapés

physiques (VHP), lunetterie, pansements et petit matériel), à

condition qu'ils soient consommés en dehors de l'hospitalisation. Ces

biens peuvent être acquis sur prescription ou non.

2. Les soins aux

personnes âgées peuvent être assurés

:

§ à domicile par des proches ou des infirmiers (en

particulier par les services de soins infirmiers à domicile ou

SSIAD) ;

§ dans le secteur hospitalier public au sein des services de

soins de longue durée ;

§ dans des établissements d'hébergement pour

personnes âgées ;

§ la base 2000 des Comptes de la nation a

transféré du domaine de la santé vers celui de l'action

médico-sociale les soins aux personnes âgées

hébergées en établissement ; ces soins font cependant

toujours partie de la dépense courante de santé. Ils se composent

des soins de longs séjours hospitaliers et des soins en

établissements d'hébergement pour personnes âgées,

anciennement dénommés « Sections médicalisées

», qui sont répartis depuis 2002 entre les Établissements

d'hébergement pour personnes âgées (EHPA) et ceux

destinés aux personnes âgées dépendantes (EHPAD).

L'aide aux malades qui comprend les

indemnités journalières ou prestations en espèces

versées par la Sécurité sociale à un assuré

lorsqu'il est amené à cesser son travail pour cause de maladie,

de maternité ou d'accident de travail.

§ les subventions au

système de soins qui comprennent : les subventions de fonctionnement

pour les hôpitaux privés ;

§ la prise en charge par la sécurité

sociale d'une partie des cotisations sociales des médecins.

III.1.3 La

dépense en faveur du système de soins

Elle se compose des dépenses publiques et

privées consacrées à l'enseignement médical,

paramédical, pharmaceutique et à la recherche médicale et pharmaceutique :

§ enseignement : dépenses de formation du

personnel médical, paramédical pour les enseignements suivants :

enseignement médical supérieur, école d'infirmiers et

d'auxiliaires médicaux, Institut Pasteur, Ecole Militaire.

§ recherche : dépenses

affectées à la recherche médicale et pharmaceutique de

différents organismes (Instituts Pasteur, Curie, Claude Bernard,

Assistance Publique, Industrie pharmaceutique, Hôpitaux publics...).

III.1.4 La dépense de

prévention

a) Les services de

médecine préventive :

Leur but est d'éviter l'apparition ou la

complication des maladies et des accidents. Ils comportent des activités

de surveillance médicale et de diagnostic. Ils ne se rapportent

qu'à des interventions individuelles et leur visée est uniquement

sanitaire. La CMT ne prend en compte que ces services individualisés de

prévention.

Les services de médecine

préventive concourent à des activités de santé

publique et regroupent principalement des activités de surveillance et

de diagnostics médicaux individuels. Ils correspondent à la

majeure partie des dépenses de prévention. Bien qu'une partie des

services de prévention individuelle soit assurée par la

médecine ambulatoire (une grande partie des vaccinations par exemple),

ils restent comptabilisés dans la consommation de biens et services

médicaux car le système statistique existant ne permet pas de les

isoler.

La consommation de médecine préventive comprend

les services suivants : la médecine du travail, la médecine

scolaire, la protection maternelle et infantile (PMI) ; elle comprend aussi

d'autres services de médecine préventive dont certains sont

à la charge de l'Etat (lutte contre les épidémies, contre

l'alcoolisme, la toxicomanie, le sida), et d'autres à la charge des

collectivités locales (les vaccinations, le planning familial, les

actions de prévention contre la tuberculose, les maladies

vénériennes et le cancer).

b) La prévention

collective et le contrôle sanitaire :

Il s'agit d'actions ayant une visée explicitement et

principalement sanitaire : contrôle des eaux, contrôle sanitaire

aux frontières, campagnes permanentes d'information et

d'éducation sanitaire. La dépense nationale courante de

santé prend en compte l'ensemble des dépenses de

prévention : les services de médecine préventive et la

prévention collective.

Le champ des dépenses de prévention collective

est par nature extensible et ne peut donc être exhaustif. Il se limite

aux dépenses d'hygiène publique et de contrôle sanitaire.

La prévention collective regroupe

§ les actions et programmes du ministère de la

santé (prévention des handicaps à la naissance,

études et enquêtes, protection sanitaire et sécurité

routière...),

§ les dépenses des fonds nationaux de

prévention des accidents du travail des caisses de

sécurité sociale.

III.1.5 La dépense de

gestion générale de la santé

La dépense de gestion générale de la

santé est relative à l'administration générale en

charge de la santé qu'assurent les administrations publiques

(Ministère des Affaires sociales) ou privées (Croix-Rouge). C'est

aussi la dépense consacrée à la gestion des prestations de

soins de santé par la sécurité sociale et les mutuelles.

Cependant, les frais de fonctionnement des organismes de sécurité

sociale ne sont pas actuellement pris en compte. L'évaluation des

dépenses de gestion liées à la liquidation des prestations

en nature des risques maladie, maternité et accident de travail,

présente pour l'instant trop d'incertitudes. Ce poste comprend

donc :

§ les dépenses de fonctionnement administratif du

Ministère des affaires sociales pour la part consacrée à

la santé ;

§ les dépenses de gestion des prestations de soins

par les mutuelles ;

§ les dépenses de gestion des administrations

privées.

III.1.6 Le coût de

gestion générale de la santé

Le coût de gestion de la santé comprend les frais de

gestion des organismes suivants :

§ les différents régimes de

Sécurité sociale pour la gestion de l'Assurance maladie ;

§ les mutuelles ;

§ les assurances ;

§ le ministère chargé de la

santé ;

§ les institutions sans but lucratif au service des

ménages (ISBLSM).

a) Double

compte :

Ce poste représente le montant des dépenses de

recherche pharmaceutique financées en partie par la vente de

médicaments. Toutefois, les comptes nationaux de la santé

constituent un outil, disposant des données statistiques permettent aux

décideurs de faire la politique de la santé, important pour

évaluer des programmes et politiques de santé publique.

En effet, dans certains pays tel que la France, la haute

autorité de la santé a estimé la participation des

patients aux dépenses de santé dans cinq pays de l'Union

Européenne, et est arrivée à des conclusions

suivantes :

§ l'organisation générale du système

de santé est très différente entre les pays ;

§ des sources de financement des pays sont aussi

relativement différentes sauf tous les pays offrent à leurs

populations un moyen d'accès « panier de la

santé ». Selon l'O.C.D.E., 9,5 % du PIB contribuent au

financement de dépenses de la santé.

Ces informations sont présentées dans les

tableaux et figures ci-dessous.

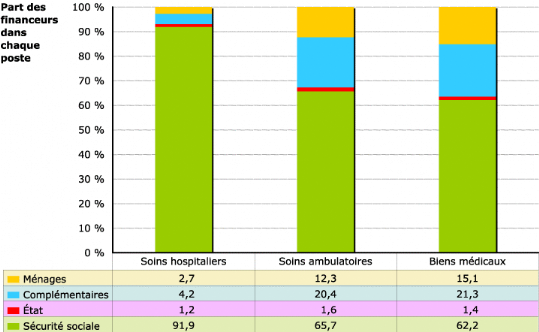

Tableau I : Dépenses de

soins en France 2006

|

Montant

(en millions €)

|

Structure

(en %)

|

Montant par personne

(en €)

|

|

Dépense

pour les malades

|

174 326,28

|

87,9 %

|

2 759

|

|

Soins

et biens médicaux

|

156 564,96

|

78,9 %

|

2 477

|

|

Soins

aux personnes âgées en établissements

|

5 199,97

|

2,6 %

|

82

|

|

Aide

aux malades

|

10 279,54

|

5,2 %

|

163

|

|

Subventions

aux systèmes de soins

|

2 281,81

|

1,2 %

|

36

|

|

Dépenses

de prévention

|

5 821,24

|

2,9 %

|

92

|

|

Dépenses

en faveur du système de soins

|

7 829,25

|

3,9 %

|

124

|

|

Recherche

|

6 771,77

|

3,4 %

|

107

|

|

Formation

|

1 057,47

|

0,5 %

|

17

|

|

Coûts

de gestion de santé

|

14 033,35

|

7,1 %

|

222

|

|

Double

compte

|

- 3 700,70

|

- 1,9 %

|

- 59

|

|

Dépense

courante de santé

|

198 309,42

|

100,0 %

|

3 138

|

Source :

Eco-Santé France

2007, version septembre 07 d'après les Comptes nationaux de la

santé, Drees.

Figure 1 :

La

dépense de soins et biens médicaux par mode de financement en

2006

Source :

Eco-Santé France

2007, version septembre 07 d'après les Comptes nationaux de la

santé, Drees

Tableau II :

Evolution

de la dépense courante de santé (en taux de

variation sur la valeur)

|

|

Taux d'accroissement annuel moyen (en %)

|

|

2000- 2002

|

2002-2004

|

2004-2006

|

|

Dépense

pour les malades

|

6,2

|

5,8

|

3,9

|

|

Soins

et biens médicaux

|

6,1

|

5,7

|

4

|

|

Prévention

|

7,6

|

1,4

|

9,2

|

|

Dépenses

en faveur du système de soins

|

7,2

|

2,9

|

1,6

|

|

Recherche

|

7,6

|

2,6

|

1,2

|

|

Coûts

de gestion de la santé

|

3,2

|

3,5

|

4

|

|

Dépenses

courantes de santé

|

6,1

|

5,4

|

3,9

|

Source :

Eco-Santé France

2007, version septembre 07 d'après les Comptes nationaux de la

santé, Drees.

Dans son ensemble, la dépense courante de santé

croît de moins en moins fortement, mis à part le poste de

la prévention.

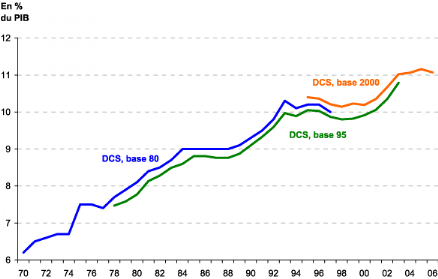

Figure 2 :

Evolution

(en %) de la part de la dépense courante de santé

dans le PIB

Source :

Eco-Santé France

2007, version septembre 07 d'après les Comptes nationaux de la

santé, Drees

Les bases sont des ensembles de concepts et méthodes

servant aux calculs de la compatibilité nationale. A partir de la base

95, le système français de la comptabilité nationale est

aligné sur le système européen de comptabilité

(SEC). Les données des comptes de la santé sont donc comparables

avec celles des autres pays européens. A chaque changement de base, les

données sont consacrées, dans la mesure du possible, par l'INSE.

La part du revenu que, la France, aux dépenses de santé est, en

2006, de 11 %. Cette part a presque doublé depuis 1970.

Selon la conférence d'Helsinki, le financement de soins

de santé durables a émis de nouvelles approches pour des

meilleurs résultats et a mis une gamme de recommandations

spécifiques pour les états membres de l'Union Européenne

en vue de répondre :

§ au constat de l'intérêt dont font

déjà preuve les gouvernements des pays nordiques du Benelux,

alors que les réformes intéressantes sont en cours,

actuellement ;

§ au développement des programmes nationaux pour

guider et soutenir les états membres pour l'application des

différentes recommandations notamment celle de la mise en oeuvre

déterminée de groupe de travail et d'autres initiatives

multipartenaires pour créer des solutions nouvelles et durables pour le

financement de soins de santé.

En Belgique, une étude sur l'équité dans

le financement de soins de santé a montré que les ménages

contribuent aussi directement, qu'indirectement au financement de soins de

santé ; directement pour les soins de santé non couvert par

la sécurité sociale et par les tickets modérateurs.

Indirectement par des cotisations sociales, des impôts

directs et indirects, ainsi non seulement l'équité dans le

financement des soins de santé est verticale mais aussi horizontale pour

une consommation également équitable au niveau national et

international comme un important domaine de recherche.

On peut s'inquiéter de l'impact qu'a le revenu des

ménages sur la consommation des soins de santé.

III.2.

Aperçu sur les institutions des micro-finances

Suite à la problématique de système

bancaire, surtout les banques commerciales, dans notre pays en voie de

développement (nombre insuffisant, mauvaise répartition,

inaccessibilité de la population à cause d'une bureaucratie

lourde, degré de pauvreté très élevé...)

dans un climat économique désarticulé accompagné

d'une politique générale instable a pour conséquence le

non octroi de crédit sans lequel, même la vie économique

rudimentaire n'est possible.

Les institutions de la micro finance sont de plus en plus

sollicitées dans les pays en développement (comme la RD Congo) et

même dans les pays développés, car elles offrent des

services et produits financiers (micro épargne, micro crédit,

micro assurance, etc....) aux populations démunies qui n'ont pas

accès aux services du secteur financier formel.

Les banques de développement eux aussi après

leurs apparitions en Afrique au moment des indépendances nationales avec

les missions de financier, les programmes et les projets de

développement des différents secteurs notamment dans

l'agriculture mais beaucoup ont disparues pour plusieurs raisons notamment de

l'insolvabilité des clients qui ont contracté des

crédits.

Plusieurs études sur les réseaux financiers

informels dans les pays en voie de développement, et

particulièrement dans les pays africains ont montré que :

1) l'offre et la demande de services financiers

intéressent la majorité des populations rurales et même

urbaines sur une base permanente ;

2) deux types de réseaux caractéristiques :

un réseau de solidarité intrafamiliale (famille proche et famille

élargie) qui couvre la majorité des transactions ; et un

autre réseau de solidarité extra familiale (préteurs

informels, commerçants,...) qui représente un nombre

réduit de transaction mais avec de volumes financiers assez importants.

Le réseau de solidarité intra - familiale joue le rôle d'un

circuit d'allocation du surplus et de couverture, de déficits

temporaires : dans ce circuit, il n'y a pas de taux d'intérêt

explicite dans la mesure du prêt, le bénéficiaire

restituera ultérieurement un service identique à un autre membre

de la famille ou du clan. Ce type de réseau contribue aussi à

renforcer la cohésion sociale.

Mais pour les prêts extérieurs à la

famille, les taux d'intérêt y sont appliqués, et peuvent

atteindre les 100 % ou plus.

En définitif, le secteur informel est très

dynamique et très diversifié ,il s'adapte relativement bien

à des besoins essentiellement limités d'épargne et de

crédit de population pauvre, limitée certes pour des financements

d'activités productives et pour un grand échec de

crédit.

Pour accroître le taux de pénétration des

populations, les institutions de micro finances ont développé des

stratégies telles que :

§ la stratégie de downgranding qui consiste

à inciter les banques commerciales à s'impliquer de plus en plus

dans les institutions de micro finances (Western Union et BCDC ou

BIAC) ;

§ la stratégie d'upgranding qui consiste à

inciter les associations et les ONG à se spécialiser

progressivement dans l'offre des services financiers afin de mieux atteindre

les populations cibles notamment la collecte de l'épargne ;

§ la stratégie de Networking où il n'est

que la coopération entre les institutions et les

regroupés ;

§ l'offre de service non financier, cette

stratégie offre à ces clients les services financiers

combinés à des services non financiers tel que

l'éducation ; alphabétisation et autre, la

santé ;

§ la stratégie d'intervention visant des groupes

des demandeurs, telles que les femmes, les plus vulnérables.

En République Démocratique du Congo, la

situation du financement de soins de santé est catastrophique pour

plusieurs raisons :

§ les comptes nationaux, n'existent pratiquement pas ou

ils sont encore embryonnaires : les décideurs ou pouvoir public et

privés ne disposent pas soit des statistiques fiables à jours

soit si celles-ci existent, elles sont désarticulées et

incomplètes. Nous avons alors comme conséquences non seulement la

désorganisation des systèmes de soins de santé, de

nombreux programmes non structuré, sous évaluées, doubles

programmes... planification déficiente, mais aussi pas de financements

conséquents (besoins non correctement établis ou

évalués) ;

§ En outre les conditions socio

politico-économique, défavorables viennent d'ajouter aux causes

citées ci haut : PNB, PIB estimés insignifiants, bref un

marasme économique ;

§ De ce qui précède, le revenu faible ou

quasi inexistant de la population n'arrive pas à lui permettre de se

prendre en charge pour alléger tant soit peu l'état en ayant des

alternatives telles que les mutuelles de santé, et

éventuelles des sécurités sociales efficaces à

partir de ce qui existe.

Avec un système bancaire quasi inexistant, 17 banques

et exclusivement de banques de dépôts et non de

développement, il est difficile d'accéder aux différents

crédits ; et leurs répartitions disproportionnées

surtout dans grandes villes pour une population de plus de 60 millions et sur

une étendue de 2.345.000 km2.

Quant aux institutions des micro-finances, elles sont à

l'état embryonnaire et disparate.

Face à ce syndrome économique, face

à l'imminence de la maladie, la population n'ayant pas même

confiance pour les rares institutions financières, règle ses

besoins socio-économiques par les messageries de fonds qui tendent

à pallier cette catastrophe économique.

L'individu est obligé de payer cash ses dépenses

de santé mais les ressources étant limitées alors que les

besoins de santé sont illimités, la solidarité familiale

tend tant bien que mal à assurer le supplément si pas la

totalité de dépenses de soins de santé.

La santé est un bien économique particulier, et

que le développement en dépend ; vice-versa.

La santé ou les soins de santé a un coût.

Cela veut dire que pour en bénéficier, il faut engager des

dépenses (en nature ou en argent).

De part leur nature de bien économique, toutes les

lois appliquées aux biens économiques sont aussi applicables

à la santé avec certaines légères modifications ou

variantes (loi de l'offre et la demande par exemple, type de monopole...).

Pour en bénéficier quand le besoin se

présente (surtout les soins curatifs) et surtout à cause de ce

besoin qui apparaît en général d'une manière

aléatoire (imprévisibilité dans son apparition et dans son

impact), il faut alors mobiliser des ressources (humaines, matériels,

financières).

Pour ces ressources, les intervenants sont : l'Etat, le

privé, la communauté particulièrement l'individu

(ménage).

Leur mode d'intervention dans les soins de santé des

offreurs sont soit une culture administrative à cause de sa nature

étatique, une culture associative nationale ou internationale difficile

à cerner mais plus visible en République Démocratique du

Congo, puis viens pour les privés lucratifs et non lucratifs.

La déclaration d'Alma ATA stipule que les soins de

santé primaires sont de soins de santé essentiels universellement

accessibles à tous les individus et à toutes les familles de la

communauté par les moyens qui leurs sont acceptables avec leur pleine

participation et a un coût abordable pour la communauté et le pays

(extrait de la déclaration d'Alma ATA).

L'accessibilité aux soins, selon Picherol, est la

capacité matérielle d'accéder aux ressources sanitaires et

aux services de santé, elle présente deux dimensions

matérielles et sociales. L'accessibilité est donc un

déterminant de santé et par ailleurs un éventuel facteur

de risque.

L'accès aux soins de santé est tributaire de

l'aspect physique, culturel et financier. Et, ce dernier aspect est un facteur

très important si le coût est inaccessible surtout en cas

d'urgence.

Une dépense de soins de santé peut être

définie, comme l'ensemble des frais payés par un usager des biens

et de services de santé en échange de ces biens et services ainsi

consommés. Face à ces offreurs de soins de santé, des

mécanismes de mobilisation de fonds, parmi toutes les ressources

citées ci haut, les ressources financières sont essentielles pour

rendre réels le paiement des soins de santé. Elles peuvent

être, soit les fonds publics ou l'Etat, soit la taxation des soins, soit

l'intervention des bailleurs de fonds, soit les dons caritatifs soit

l'assurance ou mutuelle et soit l'individu (ménages).

Trois alternatives pour le paiement de soins de

santé : soit un paiement par épisode de maladie, soit par

une cotisation annuelle de système d'assurance et soit par le paiement

par acte.

Les deux premières alternatives ne sont pas

pratiquées en République Démocratique du Congo. C'est

donc le paiement par actes avec quelques avantages notamment le consentement du

bénéficiaire (malades) à payer, moins de risque de

faillite si la gestion est orthodoxe, un contrôle facile des recettes et

d'utilisation des services mais aussi possèdent des inconvénients

notamment selon les moyens insuffisants que dispose le patient,

l'automédication, les traitements incomplets, faible utilisation des

services et d'autres divers abus qui sont les plus utilisés.

Et c'est la participation individuelle du

bénéficiaire de soins qui est actuellement active, alors que les

autres modes de mobilisation des ressources financières sont quasi

inexistants ou en quantités insuffisantes ou mal

gérées.

Toutefois, les soins de santé évoluent dans un

environnement socio-économique, malheureusement défavorable pour

la République Démocratique du Congo. A titre illustratif :

pays pauvres avec des revenus inférieurs 500 $US de P.N.B//habitant/an,

le pourcentage du PIB à la santé, 0,8 % pour le secteur public et

1,5 % de secteur privé ; dépense totale de

santé/habitant/an est 5 $US en 1990.

Malgré la précarité de la vie, s'ajoute

la mauvaise répartition de ressources financières et aussi avec

la démographie toujours croissante d'une manière exponentielle et

différentes catastrophes naturelles ou non.

L'informel tendant à remplace le formel, l'individu

(ménage) n'ayant pas un revenu régulier même si il est

employé, les dépenses de santé sont couvertes par de fonds

obtenu d'une manière irrégulière car celles-ci (les

dépenses de soins de santé) sont imprévisibles surtout

pour les soins curatifs. Mais aussi malgré les maigres interventions,

souvent insignifiants, la solidarité familiale vient au secours sur le

plan financier car l'urgence (qui de fois ne serait pas si le système de

santé était bien structuré) vient en aide ou

compléter le paiement de soins de santé.

La disponibilité de ce fonds est là mais

atteindre le lieu où elle serait utilisée, reste encore un

problème dans un pays où le système bancaire est

désarticulé et par conséquence une thésaurisation a

élu domicile.

Suite à la faiblesse du système bancaire et au

marasme économique, il est né, pour pallier, de systèmes

des institutions de micro finances dont les messageries de fond sont une

grande partie.

De nos observations, elles sont installées dans les

communes ou quartiers même où la pauvreté est

supposée grande et il y a bien-être des envoies et de

réceptions des fonds.

Face aux dépenses obligatoires de santé, les

participations familiales éloignées du lieu où se trouve

le malade utilise ce moyen pour faire parvenir le fonds et à temps

réel. Mais à quelle proportion ?

La prise en charge d'une personne malade vivant

déjà dans une situation de précarité, passe donc

par une amélioration de l'accessibilité financière.

Pour notre étude, des coûts de soins de

santé ne concerneront que des coûts directs.

IV. MATERIEL ET METHODES

IV.1.

Site de l'étude

IV.1.1 La Ville Province de Kinshasa

La ville province de Kinshasa est la capitale politique et

administrative de la République Démocratique du Congo ayant une

superficie de 9.965 km2 et comprend 24 communes : Bandalungwa,

Barumbu, Bumbu, Gombe, Kalamu, Kasa-Vubu, Kinshasa, Kintambo, Kisenso, Lemba,

Limete, Lingwala, Makala, Masina, Matete, Ndjili, Ngaba, Ngiri-Ngiri, Selembao,

Maluku, Nsele, Mont-Ngafula, Kimbanseke et Ngaliema.

La commune de Maluku est la plus vaste avec 7.965

km2 suivie par celle de Nsele (899 km2) puis vient

Mont-Ngafula (359 km2), Kimbanseke (238 km2) et enfin

Ngaliema (224 km2).

Sur le plan démographique, la population

s'élève à environ 9.000.000 habitants. Certaines communes

sont classées comme des communes urbano-rurales et c'est dans ces

communes périphériques qui résident la plus grande

population pauvre (carte administrative de la ville en annexe).

Les agences ou messageries de transfert de fonds ont

été choisies en fonction de leur couverture sur la ville et sur

l'étendue de la république Démocratique du Congo. Les

messageries sont de droit congolais.

Après avoir reçu l'autorisation des

autorités de l'institution, nous avons administré le

questionnaire à ceux qui reçoivent ou ceux qui envoient l'argent.

Les données ont été saisies en Epi Data, puis à

l'aide du logiciel Transfert, les données seront

transférées en SPSS pour analyse.

IV. 1.2 LES SITES DE COLLECTE DES DONNEES

IV.1.2.1. Golden Transfert Money

(GMT)

C'est un de service qu'offre le Golden bank. Celle -ci est une

société de micro finance créée par des capitaux

entièrement congolais en 2007.

Sa mission est de collecter l'épargne et le financement

des activités de production en octroyant des microcrédits

à ses clients. Avec un capital initial de US $ 100.000 la GMT couvre

toute la République et non seulement dans le chef lieu des provinces.

GMT est une S.P.R.L. enregistrée sous le numéro

d'identification ID NAT 5 - 610 - N 51339 N

A ce jour, la "Golden Transfert Money" est

représenté dans toute la République :

- à Kinshasa : 2 agences ;

- au Bas-Congo : 2 agences ;

- au Bandundu : 1 agence ;

- à l'Equateur : 2 agences ;

- au Kasaï oriental : 2 agences ;

- au Kasaï occidental : 2 agences ;

- au Katanga : 3 agences ;

- en Province orientale : 8 agences ;

- au Nord - Kivu : 6 agences ;

- au Sud -Kivu : 2 agences et

- au Maniema : 1 agence.

La "Golden Transfert Money" a pour mission de collecter

l'épargne et financer les activités de production en octroyant de

microcrédit à ses clients.

Les procédures de transferts de fonds sont les

suivantes : le client peut ou ne pas avoir un compte et les

différents taux pour les frais de transfert sont appliqués.

C'est par le code que celui qui a envoyé de l'argent de revenu par celui

qui vient retirer, permet de faire transfert grâce à une question

informatisée, le temps d'attente est d'environ 10 à 15 minutes.

Deux guichet sont ouverts l'un pour les francs Congolais et l'autres pour les

devises étrangères surtout le dollar U.S.

IV.1.2.2. Société de micro-finance

« C.E.R.P. GALA LETU »

C'est une S.A.R.L de droit congolais, de 20 actionnaires

reconnus par la Banque Centrale du Congo. Dénommée

«société de micro finance crédit et épargne

pour la réduction de la pauvreté "Gala Letu", en sigle

« SMF CERP GALA LETU »

Agrée le 12 septembre 2003, elle a pour mission de

contribuer d'une manière significative et progressive à la

réduction de la pauvreté en République démocratique

du Congo (RDC). Elle s'est fixée comme objectifs :

Ø Promouvoir la culture de l'épargne au sein de

la population ;

Ø Elever relativement le niveau de revenu de la

population par l'octroie de micro crédit des activités

génératrice du revenu ;

Ø Participer à la réduction du

chômage ;

Ø Faciliter à la population le transfert avec

sécurité à travers la RDC.

Les activités qui s'y déroulent sont : la

collecte de l'épargne, l'octroie de micro - crédit, le transfert

inter agences pour les clients des comptes, et la formation des clients. Et la

CERP GALA LETU offre des avantages à ses clients, si ceux-ci remplissent

les conditions suivantes :

1. payer les frais d'ouverture de compte de votre choix parmi

les six classes et les correspondances de crédit.

|

classes

|

Frais à payer

|

Crédit disponible

|

|

I

|

5 $

|

1 - 100$

|

|

II

|

10 $

|

1 - 500$

|

|

III

|

20 $

|

1 - 2000$

|

|

IV

|

30 $

|

1 - 5000$

|

|

V

|

50 $

|

1 - 10.000$

|

|

VI

|

100 $

|

>10.000$

|

2. effectuer pendant trois mois de mouvement jugé

suffisants en compte ;

3. rémunérer ordinairement le crédit

reçu avec un intérêt ventilé

4. avoir en six mois au plus la capacité de

remboursement du prêt reçu

5. se rassurer de ses capacités ainsi que de ses

qualités

6. mobiliser six autres clients pour l'intérêt

communautaire.

Pour son fonctionnement, la CERP GALA LETU est dotée

des organes suivants : Assemblée Générale, le conseil

d'administration, le conseil de surveillance ; le conseil de

crédit. Ne peut transférer un fond que celui qui détient

un compte.

Parmi les difficultés rencontrées figurent les

refus des autres agences de nous ouvrir leurs portes pour mener nos

enquêtes. Notamment SOFICOM, WESTERN UNION sous traitante de la Banque

Congolaise

IV.2.

METHOLOGIE

IV.2.1. Type d'étude

Par rapport aux objectifs poursuivis, notre étude est

descriptive transversale.

IV.2.2. Echantillonnage

Notre échantillonnage est de convenance

(échantillon disponible) et nous avons eu à enquêter 498

clients.

IV.2.3. Collecte des données

Nous avons administré un questionnaire dans deux

messageries durant la période de septembre à octobre 2008. Cette

période coïncide à la rentrée scolaire.

IV.2.4. Traitement et analyse des données

Les données ont été saisies par le

programme Epi Data, puis analyse par S.P.S.S.

Les messageries constituent notre unité statistique.

Sur plus 10 messageries répertoriées (formelle et informelle),

nous avons trié au hasard 4 parmi lesquelles deux seulement ont

accepté de participer à notre étude en nous autorisant de

questionner leurs clients. Certaines de ces messageries ayant refusé

l'interview, ont affiché une méfiance pour des raisons que nous

ignorons.

V. PRESENTATION DES

RESULTATS

Après l'opération de collecte des données

par les questionnaires tirés sur un échantillon d'une taille de

498 enquêtés contactés, nos données ont

été dépouillées et traitées et les tableaux

et figures commentés ci-dessous présentent les résultats

de notre enquête.

Tableau III : Etat civil du

répondant

|

Etat civil

|

Effectif

|

%

|

|

Marié

|

132

|

26,5

|

|

Célibataire

|

114

|

22,9

|

|

Veuf(ve)

|

80

|

16,1

|

|

Divorcé(e)

|

172

|

34,5

|

|

Total

|

498

|

100,0

|

. Notre échantillon est

composé à 34,5% par les divorcés, 26,5% les mariés,

22,9% des célibataires et 16,1 % des veufs. Nous observons que des

foyers séparés pour l'une ou autre raison sont ceux qui

effectuent plus des transferts des fonds.

Tableau IV : Niveau d'études du

répondant

|

Niveau d'études

|

Effectif

|

%

|

|

Primaire

|

18

|

3,6

|

|

Secondaire

|

126

|

25,3

|

|

Supérieur/universitaire

|

351

|

70,5

|

|

Aucun

|

3

|

0,6

|

|

Total

|

498

|

100,0

|

De ce tableau nous pouvons voir que 70,5% des personnes

questionnées ont un niveau d'études supérieures ou

universitaires, 25,3% ont un niveau secondaire, 3,6% n'ont qu'un certificat

d'études primaires. Ceci nous a facilité la tâche dans la

collecte des données.

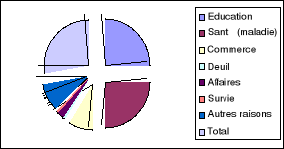

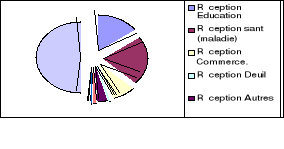

Tableau V : Affectation de fonds

transféré

|

Raison

|

Effectif

|

%

|

|

Education

|

172

|

34,5

|

|

Santé (maladie)

|

168

|

33,7

|

|

Commerce

|

93

|

18,7

|

|

Deuil

|

6

|

1,2

|

|

Affaires

|

13

|

2,6

|

|

Survie

|

4

|

0,8

|

|

Autres raisons

|

42

|

8,4

|

|

Total

|

498

|

100,0

|

Il est démontré clairement dans ce tableau que

les fonds transférés ont été affectés en

grande partie à l'éducation, soit 34,5%, quant à la

santé, les fonds transférés y ont été

affectés à 33,7%. Ce qui montre les charges que représente

la santé. Notons aussi notre étude s'est déroulée

au mois de septembre. Cela peut justifier le pourcentage élevé de

transfert scolaire. Ces pourcentages sont illustrés dans la figure

ci-dessous (Diagramme à gâteau)

Figure 3 : Affectation des fonds

transférés

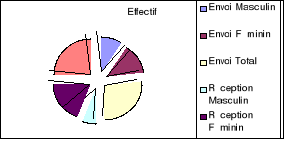

Tableau VI : Raisons associées de Flux de

transfert de fonds pour les dépenses de santé

|

Destination

|

Raison

|

Effectif

|

%

|

|

Envoi

|

Education

|

50

|

28,1

|

|

Santé (maladie)

|

82

|

46,1

|

|

|

|

|

Commerce.

|

35

|

19,7

|

|

|

|

|

Deuil

|

1

|

6

|

|

|

|

|

Autres

|

9

|

5,1

|

|

|

|

|

Survie

|

1

|

6

|

|

|

|

|

Total

|

178

|

100,0

|

|

Réception

|

|

|

|

|

Education

|

122

|

38,1

|

|

Santé (maladie)

|

86

|

26,9

|

|

|

|

|

Commerce.

|

58

|

18,1

|

|

|

|

|

Deuil

|

5

|

1,6

|

|

Autres

|

33

|

10,3

|

|

Affaires

|

13

|

4,1

|

|

|

|

|

Survie

|

3

|

9

|

|

Total

|

320

|

100,1

|

Il ressort de ce tableau que les fonds envoyés sont

affectés aux dépenses de santé pour 46,1% et les fonds

réceptionnés sont affectés aux dépenses de

l'éducation dans 38,1% de cas et à la santé dans 26,9% des

cas. Ces affectations démontrent que les Kinois soutiennent

financièrement les congolais de l'intérieur du pays.

Ces pourcentages sont illustrés dans les 2 figures

ci-dessous (Diagramme à gâteau).

Figure 4 : Flux d'envoi de fonds de Kinshasa vers

l'intérieur du pays

Figure 5 : Flux de réception de fonds

à Kinshasa

Tableau VII : Sexe du

répondant

|

Destination

|

Sexe

|

Effectif

|

%

|

|

Envoi

|

Masculin

|

121

|

68,0

|

|

Féminin

|

57

|

32,0

|

|

Total

|

178

|

100,0

|

|

Réception

|

Masculin

|

151

|

47,2

|

|

Féminin

|

168

|

52,8

|

|

Total

|

320

|

100,0

|

A partir de ce tableau, on peut voir que les hommes envoient

plus l'argent qu'ils n'en reçoivent, soit 68% d'hommes ont envoyé

de l'argent et 47,2% ont réceptionné. Tandis que seulement 32%

des femmes ont envoyé de l'argent pour diverses raisons à

l'intérieur et 52,8% ont réceptionnés de l'argent venant

de l'intérieur du pays.

Tableau VIII : Sexe du répondant et flux de

transfert de fonds pour la santé

|

Destination

|

Sexe

|

Effectif

|

%

|

Envoi

|

|

Masculin

|

48

|

58,5

|

|

|

34

|

41,5

|

|

|

82

|

100,0

|

Réception

|

|

Masculin

|

38

|

44,2

|

|

|

48

|

55,8

|

|

|

86

|

100,0

|

|

Le tableau ci-dessus montre que les pourcentages des

l'enquêtés qui envoient l'argent sont de sexe masculin et le font

pour des soins de santé est de 58,5%, contre 44,2% de

l'enquêté qui réceptionnent pour la dépense de

santé soit un homme. Alors que le pourcentage des l'enquêté

qui envoient l'argent de sexe féminin pour des soins de santé

est de 41,5%, contre 55,8% des enquêtés qui réceptionnent

pour les dépenses de santé.

Figure 6 : Sexe du répondant et flux de

transfert de fonds pour la santé

Tableau IX : La position du patient lors de la

réception des fonds destinés aux soins de

santé

|

Si pour la maladie

|

Effectif

|

%

|

|

Le malade est à la maison

|

34

|

20,2

|

|

Le malade est à l'hôpital

|

58

|

34,5

|

|

Il va à la consultation

|

10

|

6,0

|

|

Pour achat médicament

|

29

|

17,3

|

|

Pour se faire opérer

|

18

|

3,6

|

|

Pour accouchement

|

19

|

11,3

|

|

Total

|

168

|

100,0

|

Par manque de structure adéquate d'accueil des malades

et de suivi en RD Congo, nous remarquons que les bénéficiaires de

fonds pour les soins de santé sont pour la plupart à

l'hôpital 34,5%. On peut voir que les pourcentages des malades à

la maison est de 20,2%, pour qui l'argent est affecté à l'achat

des médicaments, il est de 17,3%, pour l'accouchement 11,3%, pour qu'il

subisse une consultation médicale dans un centre 6% et pour une

intervention chirurgicale 3,6 %.

Tableau X : Modalité de paiement de soins

de santé

|

Modalité de paiement

|

Effectif

|

%

|

|

Paie cash

|

456

|

91,6

|

|

Automédication

|

2

|

0,4

|

|

Gage

|

4

|

0,8

|

|

L'entreprise paie

|

5

|

1,0

|

|

La famille participe

|

16

|

3,2

|

|

Autre participation

|

15

|

3,0

|

|

Total

|

498

|

100,0

|

Par manque des mutuelles et autres structures communautaires

de prise en change de soins de santé en RD Congo, nous voyons au travers

ce tableau que près de 91,6% des congolais payent cash leurs soins de

santé ; la famille contribue seulement à concurrence de

3,2%, les partenaires ne prennent que 3%, les entreprises ne supportent

qu'à concurrence de 1%. Ceci se justifie par le taux élevé

de chômage et l'absence de structure formelle dominée par

l'informelle.

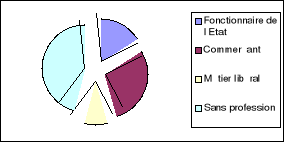

Tableau XI : Profession du

bénéficiaire (malade)

|

Profession du bénéficiaire

|

Effectif

|

%

|

|

Fonctionnaire de l'Etat

|

34

|

20,2

|

|

Commerçant

|

35

|

20,8

|

|

Métier libéral

|

28

|

16,7

|

|

Sans profession

|

71

|

42,3

|

|

Total

|

168

|

100,0

|

42,3 % de bénéficiaires de transfert des fonds

sont sans profession, 20,8 % sont des commerçants évoluant dans

des structures informelles, 20,2 % sont des fonctionnaires de l'Etat et 16,7%

ont la profession libérale.

Figure 7 : Profession du

bénéficiaire (malade)

Tableau XII : Profession du

répondant

|

Profession du répondant

|

Effectif

|

%

|

|

Fonctionnaire de l'Etat

|

132

|

26,5

|

|

Commerçant

|

114

|

22,9

|

|

Métier libéral

|

80

|

16,1

|

|

Sans profession

|

172

|

34,5

|

|

Total

|

498

|

100,0

|

34,5 % de répondant sont sans profession, 26,5 % sont

des fonctionnaires, 22,9 % sont des commerçants et 16,1% font les

professions libérales.

Tableau XIII : Lien par rapport au patient

bénéficiaire du transfert

|

Lien par rapport au patient

|

Effectif

|

%

|

|

Parent famille restreinte

|

384

|

77,1

|

|

Famille élargie

|

60

|

12,0

|

|

Amis

|

36

|

7,2

|

|

Autres

|

18

|

3,6

|

|

Total

|

181

|

100,0

|

Notre enquête révèle que c'est grâce

à la solidarité familiale que la plupart des congolais sont

soignés sachant qu'on peut se retrouver aussi malade et

bénéficier de la même solidarité. De cette

étude nous observons que dans 77,1% cas l'argent a été

transféré pour les membres de famille restreinte, 12% pour la

famille élargie, 7,2% pour les amis et 3,6% pour les autres

connaissances et relations.

Tableau XIV: Fréquence de transfert pour les

dépenses de soins de santé.

|

Fréquence d'envoi ou de

réception

|

Effectif

|

%

|

|

Par mois

|

251

|

50,4

|

|

Par trimestre

|

118

|

23,7

|

|

Par semestre

|

22

|

4,4

|

|

Par an

|

4

|

0,8

|

|

Sporadiquement

|

103

|

20,7

|

|

Total

|

498

|

100,0

|

Les envois de fonds se font plus mensuellement dans 50,4% des

cas pour de soins de santé, trimestriellement pour les frais

d'étude dans 23,7% des cas, 21% sont des dépenses

instantanées et constantes donc non prévisibles. La maladie

n'annonce pas quant est ce qu'elle arrivera. Aussi l'absence de la

médicine préventive entraîne que la médecine

curative soit une charge permanente.

Tableau XV: Flux de transfert de fonds en provinces

|

Destination

|

Province

|

Effectif

|

%

|

|

Envoi

|

Bas-Congo

|

10

|

12,2

|

|

Bandundu

|

8

|

9,8

|

|

Kasai Oriental

|

5

|

6,1

|

|

Kasai Occidental

|

6

|

7,3

|

|

Katanga

|

8

|

9,8

|

|

Maniema

|

3

|

3,7

|

|

Equateur

|

2

|

2,4

|

|

Nord Kivu

|

14

|

17,1

|

|

Sud Kivu

|

19

|

23,2

|

|

Kinshasa

|

2

|

2,4

|

|

Etranger

|

1

|

1,2

|

|

Province orientale

|

4

|

4,9

|

|

Réception

|

Bas-Congo

|

10

|

11,6

|

|

Bandundu

|

3

|

3,5

|

|

Kasai Oriental

|

6

|

7

|

|

Kasai Occidental

|

6

|

7

|

|

Katanga

|

3

|

3,5

|

|

Maniema

|

6

|

7

|

|

Equateur

|

5

|

5,8

|

|

Nord Kivu

|

27

|

31,4

|

|

Sud Kivu

|

12

|

14

|

|

Kinshasa

|

3

|

3,5

|

|

Province orientale

|

5

|

5,8

|

|

Total d'envoie et de réception

|

|

173

|

100

|

Le flux de transfert de fonds dans les provinces de Sud Kivu

représente 23% des cas suivi par le Nord Kivu 17,1% des cas. Les deux

provinces ont bénéficiés plus des envois à cause de

l'insécurité qui y règne.

Nous observons aussi une forte activité dans le Bas

Congo à cause de l'influence du port, de la Route Nationale n°1, du

chemin de fer (Kinshasa-Matadi), de sa proximité à la capitale du

pays.

VI. DISCUSSION

Les soins de Santé un bien, pas comme les autres a un

coût et ne peut pas être financé par une seule source ;

du moins dans la plupart de pays en voie de développement (dont la RD

Congo) où le financement est compromis. Ainsi les ménages

paient directement des sommes importantes par rapport à leurs

revenus. Ce coût a été estimé entre 13 à

16 dollars l'an.

Les pays dont le produit national brut est de 400$ US, tel que

le Nigeria, Ghana les ménages ne supportent leurs soins de santé

qu'à concurrence de 13 $ US l'an. Alors que les pays à PNB

inférieur à 100 $ US, les dépenses des ménages sont

très faible 2,6 $ US l'an, tel qu'en RDC moins de 5 $ US en 1990.

Le marasme économique a des répercussions sur

les revenus des différents ménages moteurs de production.

Finalement c'est un cercle vicieux qui non seulement

pèse sur les individus (ménages) mais ne pourra pas favoriser le

développement durable à cause de son mauvais état de

santé. Aussi, si dans le monde développé les soins de

santé sont globalement pris en charge par le pouvoir public et d'autres

sociétés d'assurance ou mutuelles de santé

(prévention, les soins curatifs), en RD Congo seuls les soins curatifs

(du reste plus coûteux) sont les seuls plus financés avec des

ressources financières fiables. Cela a pour conséquences non

seulement une mauvaise qualité de soins administrés par les

structures étatiques de santé qui ne disposent pas des moyens

financiers conséquents, mais aussi la recrudescence des maladies

chroniques et la réapparition des maladies jadis

éradiquées.

Mais, aussi, l'Etat congolais vote un budget où l'on

affecte seulement environ 2% pour la santé, cela est identique pour les

pays développés à la différence que les autres

dépenses sont couvertes par d'autres sources telles que la

sécurité sociale, les assurances maladies et les autres ...

Il serait donc impérieux pour l'Etat congolais de

redynamiser ou mieux de restructurer les activités de l'Institut

National de Sécurité Sociale, de la Société

Nationale d'Assurance pour améliorer la prise en charge de soins de

santé de la population, procéder également par la

promotion des mutuelles de Santé.

Du fait de ne pas avoir des données statistiques

exactes, les rares données disponibles sont soit de mauvaises

qualités, soit elles datent de plus de 10 ans (dépenses annuelles

de congolais pour les soins de santé inférieurs à 5$ US en

1990 dix huit ans après) soit elles sont incomplètes. Soit ce

sont des données estimatives alors qu'on pouvait les avoir en

permanence.

Comme les données sont dynamiques, à l'absence,

il n'y aura pas de planification sans données statistiques fiables et

beaucoup d'événements surviennent signalons, la crise de

confiance aux institutions financières et leurs mauvaises

répartitions seulement concentrées dans les grandes villes en

nombre insuffisant.

Par les messageries et grâce au progrès

technologique, le territoire national est desservi par les

sociétés de communication comme alternatives pour participer aux

dépenses de santé par leurs services qui de plus en plus se

déploient sur toute l'étendue de la RD Congo ; mais on ne

peut pas espérer des crédits pour un financement.

Toutefois ces messageries et les sociétés de

communication avec une vision managériale, peuvent initier des mutuelles

de santé ou des assurances maladies, et probablement être les

précurseurs de banque de développement inexistante à ce

jour dans le domaine de la santé, une façon d'aider leurs clients

car la bonne santé de ceux - ci a des implications sur la croissance de

leurs entreprises tant en nombre des clients qu'en terme de fidélisation

de la clientèle ( chaque mois il y a transfert pour les dépenses

de soins de santé).

Si cet apport est fait, alors on peu diversifier les sources

de financement en appui telles que les aides internationales

bilatérales, multilatérales, organisation non gouvernementale les

ASBL, les églises.....)

Le caractère associatif pour la santé est

très faible ce qui fait que la constitution de mutuelle d'assurance

maladie, de sécurité est une idée qu'il faut promouvoir

à tous les niveaux de la vie nationale : dans les familles, les

corporations professionnelles, les écoles, église. De notre

enquête, nous avons observé que 55% des congolais n'ont jamais

entendu parler de mutuelle de santé et près de 51% ne savent

qu'est-ce qu'une assurance maladie.

La solidarité à elle seule, base de la

constitution d'une mutuelle de santé, se manifeste d'une manière

ponctuelle ; il faut passer pour cela, d'un système lacunaire peu

organisé, peu confiant à un système plus structuré

par un long travail de formation à mener sur terrain pour non seulement

élargir cette solidarité mais pour l'organiser sur le plan

financier.

VII. CONCLUSION

Une communauté dont la

santé de ces administrés est précaire, ne peut

prétendre connaître un développement durable, il en est de

même d'un pays. Mais pour garantir la bonne santé de ces

populations, il faut avoir des ressources, parmi lesquelles les ressources

financières très indispensables. Il faut donc les mobiliser. Ces

ressources proviennent de la communauté, des ménages, des

mutuelles de santé, des assureurs et des organismes internationaux. Quoi

qu'avec un revenu faible, les ménages (individus) contribuent pour

beaucoup dans les dépenses de soins de Santé dans notre pays la

République Démocratique du Congo.

Nous ne pouvons pas passer outre

la contribution des autres partenaires dans le domaine de la santé,

notamment l'appui des organismes internationaux tels que l'OMS, ONUSIDA...de

même que l'Etat. Non seulement, ils mobilisent les ressources, mais aussi

se spécialisent dans un aspect de la santé curative, la

prévention que s'il y a un bon investissement réduirait

même les coûts de soins curatifs.

L'Etat en particulier de par ses

prérogatives, doit garantir la prise en charge des soins de santé

en stimulant la création par l'entremise de la Banque Centrale des

organismes de micro finances orientés vers la sécurité

sanitaire en y apportant de l'argent frais.

En rapport avec notre question,

quelle serait la proportion de flux de transfert des fonds qui serait

destinée au financement des soins de santé du

bénéficiaire, après cette étude, il se

révèle que 34% des fonds transférés sont pour

subvenir à un cas sanitaire. Nous ne pouvons pas négliger la

contribution de la diaspora congolaise dans le transfert de fonds pour soutenir

un membre des familles, un ami ou d'autres connaissances vivant dans le pays.

Tous ces efforts de la communauté nationale pouvaient être

canalisés dans des structures formelles.

Nous tenons à souligner, en

dépit de la période difficile pour les ménages, où

toutes les dépenses sont consacrées à la rentrée

scolaire, mais les gens continuent à soutenir leurs frères

malades. Ceci justifie le caractère impérieux de doter le pays

des structures pouvant prendre en charge de manière permanente et

continue les soins de santé de la population en général,

travailleurs ou non travailleurs.

Quant à la

fréquentation des structures de santé dans notre pays la

République Démocratique du Congo, elle reste un sérieux

problème pour les congolais des provinces, l'éloignement de

centres de santé, l'enclavement des certains coins par manque des

routes, le manque des moyens financiers adéquats, la déficience

en personnel de santé et, encore l'absence de structure pouvant garantir

la prise en charge du patient font que de nombreux congolais ne sont pas

consultés par le corps médical. De notre étude seulement

34% des congolais fréquentent le centre de santé. Mais il reste

encore 20% qui attendent un probable transfert des fonds à la maison

avant de chercher à fréquenter des structures de

santé ; conséquence aggravation de son état,

présence de maladie chronique, la rechute des malades qui finissent par

mourir, acheminement tardif des malades vers les structures de santé.

Tout ceci ne fait qu'augmenter le coût de frais d'hospitalisation, alors

qu'avec une bonne organisation, on aurait pu éviter toutes ces

dépenses qui ne font qu'appauvrir la population et de la nation.

VIII.

RECOMMANDATIONS

Avant toutes choses nous souhaitons que le ministère

de santé, change d'appellation, qu'il devienne le ministère de

santé et du Bien - être Social : combiné ces deux

fonctions dans le but de refléter l'idée de l'investissement

humain qui est une des pièces maîtresses de la stratégie de

développement socio - économique. Ainsi, nous recommandons ce qui

suit :

1. Au

pouvoir public

§ création et vulgarisation des systèmes

mutualistes ;

§ création un Fonds d'Etablissements des

Institutions de Santé (FEIS), alimenté par une dotation annuelle

émanant du budget de l'Etat, par une taxe forfaitaire sur le bien de

prestige

§ réadaptation d'une bonne gestion des

institutions à caractère de la sécurité sociale

(INSS-SONAS) ;

§ promotion des assurances notamment les assurances

maladies ;

§ à long terme, avoir des polycliniques

mobile : institution de santé montée sur un véhicule,

bateau et offrant des soins de santé préventifs et/ ou curatifs,

primaire et / ou secondaire aux habitants des zones rurales ;

§ augmentation du budget de la santé ;

§ amélioration des conditions

socio-économiques de la population ;

§ organisation effective des comptes nationaux ;

§ Favorisation du partenariat Etat-Privé.

2. A la

population

§ Participer à l'éducation de la

santé avec la structure mobilisatrice de masse telle que

église, les parties politiques...) ;

§ s'organiser en mutuelle de santé pour parer

à des éventuels risques de maladie ;

§ adopter l'habitude d'avoir un contrôle

périodique de la santé.

3. Aux

agences de transfert

§ étudier une politique d'intervention pour qu'elles

participent financièrement aux dépenses de la santé dans

leur volet social.

§ baisser le frais d'envoi pour le cas des soins de

santé ;

IX. BIBLIOGRAPHIE

1.

Ouvrages

1. AUDIBERT M, MATHONNAT et al, le financement de la santé

dans les pays d'Afrique et d'Asie à faible revenu, 1986.

2. BIT, Guide pratique, Mutuelles de santé en

Afrique, Sénégal, Ed. BIT, 1996.

3. RTHERRY Georges, Stephen G. Franklin, les Principes de

management. Economica, 1985.

4. LELO G et TSHIMANGA C., Pauvreté urbaine à

Kinshasa, Cordaid, La Hayes, Hollande, juin 2004.

5. MINISANTE RDC, Etude sur l'accessibilité

financière des communautés aux soins de santé, DEP,

Kinshasa, octobre 2004.

6. MUKOKO SAMBA, Projet d'une nouvelle société

Zaïroise, Kinshasa, Mai 1994.

7. OMS, Si vous êtes chargé de ... Oui de gestion

à l'usage des responsables des soins de santé primaires au niveau

intermédiaire, 1981.

8. Réveillon M., Participation communautaire,

autofinancement et autogestion. La Haye 1990.

9. Tessier S., Andreys J.B., Riberro M.A., Santé Publique

et santé communautaire, Maloine 1996.

10. RIDDE VALERY, Initiative de Bamako 15 ans après,

Canada, Octobre 2004.

2.

Articles

1. Actualité sociale hebdomadaire n° 1997 ; 20

octobre 1994 ; n° 1902 du 24 novembre 1994.

2. Exclus des soins : quelles alternatives à l'action

humanitaire en France. Document MSD France, février 1994

3. Mutuelle de Santé et association de micro

entrepreneurs, Guide, Geneva ; 120, programme, Stratégies et

techniques contre l'exclusion sociale et la pauvreté.

Département de Sécurité Sociale et la pauvreté,

BIT, 2005.

4. RESO lance un appel aux professionnels. Le journal de

l'infirmier n° 13, avril 1995, p. 10.

3.

www.ecosanté.fr du 20/08/2008 et

31/09/2008.

X. ANNEXES

QUESTIONNAIRE D'ENQUETE

Dans le cadre de notre travail de mémoire, nous

voulons enquêter sur la proportion de fonds transférés

destinés aux dépenses des soins de santé (curatifs) par

les messageries des fonds.

Merci pour votre collaboration.

|

N°

|

QUESTIONS

|

MODALITES

|

CODE

|

|

MODULE I : CARACTERISTIQUE SOCIO-ECONOMIQUE DU

REPONDANT

|

|

|

101

|

Age

|

.................. Années

|

|

|

102

|

Sexe

|

1. Masculin

2. Féminin

|

|

|

103

|

Etat matrimonial

|

3. Marié

4. Célibataire

5. Veuf (ve)

6. Union de fait

7. Divorcé -e)

|

|

|

104

|

Niveau d'étude

|