|

BURKINA FASO

Unité-Progrès-Justice

MEMOIRE DE MASTER

MENTION ECONOMIE

SPECIALITE

DÉVELOPPEMENT LOCAL ET GESTION

DES COLLECTIVITÉS TERRITORIALES (M2

DEVLOG)

THEME : ANALYSE DE

L'EFFICACITÉ DU

CONTRÔLE DE

L'EXÉCUTION DU BUDGET

COMMUNAL AU BURKINA

FASO

Présenté par

Paul TIENDREBEOGO

Sous la direction du Dr Kassoum ZERBO Enseignant

chercheur à l'UO II

Mémoire soutenu publiquement le 30 juin 2018

Année académique :

2016-2017

DEDICACE

Je dédie

ce mémoire aux acteurs

du

développement local qui oeuvrent quotidiennement

et inlassablement

pour impulser une nouvelle dynamique aux

communes ;

Ensuite ce modeste

ouvrage est dédié à ma mère,

ma chérie

Rita et mon fils Nolhan ;

Je dédie enfin cet ouvrage à mon

défunt père qui m'a

inculqué un esprit de

combativité et de persévérance dans toute

entreprise.

II

REMERCIEMENTS

A l'issue de ce travail, je tiens à exprimer ma

profonde gratitude et mes vifs remerciements à mon directeur de

mémoire, le Dr Kassoum ZERBO, pour tout le temps qu'il a

consacré, ses directives précieuses et la hauteur d'esprit qu'il

a fait preuve durant mon encadrement.

Je m'en voudrais de ne pas remercier très

sincèrement mon maitre de stage et ses collaborateurs que sont Monsieur

Charles Félix DALLA, directeur du développement local et

régional, les chefs de service Madame KIENTEGA /ZERBO Maimouna,

Messieurs SANOU Sogossi, et RAMDE Sokoba, avec leurs collaborateurs pour la

qualité de mon encadrement durant la période de stage et

même au cours de la phase de rédaction du présent

document.

Mes plus vifs remerciements vont au corps professoral et

administratif de l'IFOAD de l'UO 2.

Je traduits mes reconnaissance et remerciement à toute

personne qui de près ou de loin a contribué d'une façon et

d'une autre à la réalisation de cette oeuvre.

Je ne saurai clore cette liste sans témoigner ma

gratitude à l'Agence Universitaire de la Francophonie pour m'avoir

offert l'allocation d'études.

III

LISTE DES TABLEAUX ET GRAPHIQUE

|

Tableau N°01 : Cadre logique de la

méthodologie de collecte des données O.S. 1

|

35

|

|

Tableau N°02 : Cadre logique de la méthodologie de

collecte des données O.S. 2

|

37

|

|

Tableau N°03 : Résultats au plan interne selon

l'analyse SWOT

|

46

|

|

Tableau N°04 : Résultats au plan externe selon

l'analyse SWOT

|

47

|

|

Tableau N°05 : Résultats de l'Objectif.

Spécifique 2

|

..48

|

|

Tableau N°06 : Suggestions d'amélioration des

insuffisances décelées

|

.59

|

|

Tableau 07 : Comparaison des insuffisances de 2011 à 2013

|

66

|

|

GRAPHIQUE

|

|

|

Graphique 1: Gestion des fonds transférés aux

communes

|

66

|

iv

LISTE DES ABREVIATIONS ET SIGLES

ASCE-LC : Autorité Supérieure

de Contrôle d'Etat et de Lutte contre la Corruption

ARCOP : Autorité de Régulation

de la Commande Publique

AUF : Agence Universitaire de la

Francophonie

CASEM : Conseil d'Administration du Secteur

Ministériel

C.C : Cour des Comptes

CGCT : Code Général des

Collectivités Territoriales

CI : Code des Impôts

CGE : Contrôleur Général

d'Etat

CNDP : Comité National de la Dette

Publique

C.T : Collectivités Territoriales

DCF : Direction du Contrôle Fiscal

DG-CMEF : Direction Générale du

Contrôle des Marchés Publics et des Engagements Financiers

DGDT : Direction Générale du

Développement Territorial

DGI : Direction Générale des

Impôts

DGTCP : Direction Générale du

Trésor et de la Comptabilité Publique

DR-CMEF : Direction Régionale du

Contrôle des Marchés Publics et des Engagements Financiers

DP-CMEF : Direction Provinciale du

Contrôle des Marchés Publics et des Engagements Financiers

DSF : Direction des Services Fiscaux

DTFCT : Direction de la Tutelle

Financière des Collectivités Territoriales

|

DUDH EPE

|

: Déclaration Universelle des Droits de l'Homme et du

Citoyen Français : Etablissement Public de l'Etat

|

IFOAD : Institut de Formation Ouverte

à Distance

IGF : Inspection Générale des

Finances

ISC : Institution Supérieure de

Contrôle

ITI : Inspection Technique des

Impôts

ITT : Inspection Technique du

Trésor

ITS : Inspection Technique des Services

MATD : Ministère de l'Administration

Territoriale et de la Décentralisation

MINEFID : Ministère de l'Economie des

Finances et du Développement

NPJ/CT : Nomenclature des Pièces

Justificatives des Collectivités Territoriales

ONG : Organisation Non Gouvernementale

V

ORAD : Organe de Règlement des

Différends

PEFA : Public Expenditure and Financial

Accountability

RGAA : Rapport Général Annuel

d'Activités

RGFL : Rapport Général sur les

Finances Locales

TP : Trésor Public

UCAD : Université Cheick Anta Diop

UEMOA : Union Economique et Monétaire

Ouest Africaine

UO II : Université Ouaga II

vi

SOMMAIRE

DEDICACE i

REMERCIEMENTS ii

LISTE DES TABLEAUX ET GRAPHIQUE iii

LISTE DES ABREVIATIONS ET SIGLES iv

SOMMAIRE vi

RESUME vii

INTRODUCTION GENERALE 1

CHAPITRE 1 : LA REVUE DE LITTÉRATURE

3

1.1 : Définition des concepts 3

1.2 : Examen de la littérature sur le

contrôle des budgets communaux 13

CHAPITRE 2 : LE DISPOSITIF ET LES NORMES DE

CONTRÔLE DU BUDGET

COMMUNAL AU BURKINA FASO 18

2.1 : Le dispositif de contrôle de

l'exécution budgétaire au Burkina Faso 18

2.2 : Les normes de contrôle des finances publiques

: institutions et normes en matière de

contrôle............... 27

2.3 : Les conditions de l'efficacité du

contrôle budgétaire 33

CHAPITRE 3 : MÉTHODOLOGIE DE RECHERCHE

35

3.1 : Cadres logiques de la méthodologie de collecte

des données 35

3.2 : Démarche méthodologique 40

3.3 : Méthodologie d'enquête 43

CHAPITRE 4 : RÉSULTATS ET INTERPRÉTATION

46

4.1 : Présentations des résultats 46

4.2 : Interprétation des résultats obtenus

sur les variables étudiées. 49

4.3 : Recommandations 58

CONCLUSION GENERALE 61

BIBLIOGRAPHIE 63

ANNEXES 66

TABLE DES MATIERES 73

RESUME

vii

La présente étude analyse l'efficacité du

dispositif de contrôle de l'exécution du budget communal au

Burkina Faso. Ce faisant, nous avons choisi de mener une analyse quantitative

et qualitative selon la méthode SWOT qui permet de diagnostiquer d'une

part les forces et les faiblesses à l'intérieur des structures de

contrôle et d'autre part les facteurs extérieurs qui constituent

des opportunités ou menaces pour lesdites structures.

Il en ressort respectivement au titre des forces la

qualité des contrôleurs, la qualité des manuels de

procédures de contrôle ; les faiblesses se résument

globalement à l'insuffisance des contrôleurs, des ressources

matérielles et budgétaires, à la non maitrise des risques.

Quant aux facteurs externes on peut relever en termes d'opportunité

l'absence d'ingérence politique dans le contrôle. La menace

principale identifiée est la méconnaissance du nombre de

structures à contrôler.

Ces différents résultats impliquent non

seulement que le dispositif de contrôle des budgets communaux n'est pas

performant mais aussi que la bonne gouvernance des ressources locales constitue

un défi permanent pour l'Etat et les collectivités territoriales.

Au regard de ces insuffisances nous avons formulé des recommandations

pour parfaire le système de contrôle.

Mots clés : efficacité,

contrôle, exécution budgétaire.

VIII

ABSTRACT

This study analyzes the effectiveness of the control device of

the execution of the municipal budget in Burkina Faso. In doing so, we chose to

conduct a quantitative and qualitative analysis according to the SWOT method

which allows to diagnose on one and the strengths and the weaknesses inside the

structures of control and on the other hand the outer (mailmen) which establish

(constitute) opportunities or treats for the aforementioned structures.

It emerges respectively in conformance with the strengths the

quality of the controllers, the quality of the textbooks (manual workers) of

control procedures; the weaknesses amount globally to the inadequacies of the

controllers, the material and budgetary resources, to the not control of the

risks. As for the external factors (mailmen) we can recover in terms of

opportunity, the absence of political intervention in the control. The

identified treat is the misunderstanding of the number of structures to the

checked.

These various results imply well only that the control system

of the municipal budgets seems little successful but also that the good

governance of the local resources establishes a permanent challenge for the

State and the regions with à measure of autonomy. In view of these

shortcomings we have recommendations to improve the control system.

Keywords: efficiency, control, budgetary

execution

INTRODUCTION GENERALE

La décentralisation consacre le pouvoir des populations

locales à s'administrer librement et à gérer les affaires

propres1. Depuis l'avènement de la communalisation

intégrale intervenue à l'issu des élections du 23 avril

2006 au Burkina Faso, le processus suit son cours malgré les

difficultés rencontrées çà et là. Au nombre

de celles-ci, on peut relever les dysfonctionnements dans certaines communes,

le problème d'aménagement foncier, les conflits

agriculteurs-éleveurs, la corruption et le problème de la gestion

efficace des deniers publics locaux.

En effet, sur cette dernière difficulté les

rapports annuels d'activités de l'Autorité supérieure de

contrôle d'Etat et de lutte contre la corruption (ASCE-LC) indiquent une

nette progression des irrégularités constatées dans

l'exécution budgétaire des communes. A titre illustratif, le

rapport 2013 de l'ASCE-LC indique une malversation d'un montant de 45 153 650 F

CFA dans les communes de Banfora et de Zoungou. De même le rapport de

l'ASCE-LC 2011 relève une irrégularité de gestion de

l'ordre de 18 208 180 F CFA dans la seule commune urbaine de Koudougou. La Cour

des Comptes dans son rapport public 2012 a révélé une

dépense de 20.000.0000 F CFA sans un dossier d'appel à

concurrence sur la commune urbaine de Bobo-Dioulasso. Les rapports de

l'ASCE-LC, de la Cour des Comptes et de l'Inspection générale des

finances font ressortir ces manquements de gestion qui se composent de

détournements de fonds, de manquants de pièces justificatives et

la perception d'argent indue. C'est dire donc que des

irrégularités de gestion des finances publiques locales sont

quasi-permanentes au Burkina Faso. Cela freine le développement de nos

communes étant que donné que les budgets constituent l'instrument

principal de réalisations des investissements locaux.

1

1Article 1 de la loi n°55-2004/AN du 21

décembre 2004 portant code général des

collectivités territoriales au Burkina Faso

2

Cependant, il y a une dizaine de structures de contrôle

qui auditent l'exécution budgétaire des communes au Burkina Faso.

De surcroit les organes de contrôle interviennent tout au long du

processus de l'exécution budgétaire c'est-à-dire à

priori, concomitamment et même à postériori à la

phase d'application budgétaire autorisée par les conseils

municipaux.

Malgré cette multitude d'institutions de

contrôle, les irrégularités persistent. Il y a donc lieu de

se poser la principale question suivante : pourquoi malgré la multitude

d'institutions de contrôle, y a-t-il toujours des

irrégularités dans l'exécution des budgets communaux ?

Cette principale question entraine deux questions spécifiques :

premièrement, est-ce que le dispositif mis en place par les institutions

de contrôle pour vérifier l'exécution des budgets communaux

est efficace ? Deuxièmement, les gestionnaires des budgets communaux,

utilisent-ils des outils performants pour l'exécution desdits budgets

?

L'objectif général de cette recherche est

d'analyser l'efficacité du dispositif de contrôle qui s'exerce sur

les budgets communaux au Burkina Faso. De manière spécifique il

s'agira de diagnostiquer le dispositif de contrôle en ses forces et les

faiblesses d'une part, et d'autre part en ses menaces et opportunités.

Ensuite il s'agira d'étudier l'efficacité des outils internes de

gestion des budgets communaux.

Pour atteindre les objectifs ainsi fixés, les

hypothèses suivantes ont été formulées :

1- Le dispositif de contrôle de l'exécution des

budgets communaux présente des faiblesses (menaces) et des forces

(opportunités) ;

2- Les outils de gestion interne des budgets communaux sont

inefficaces.

Le présent mémoire s'articule autour de quatre

points principaux. Le premier point est consacré à la revue de

littérature de la problématique (chapitre 1), le second point

porte sur le dispositif et les normes de contrôle de l'exécution

des budgets communaux (chapitre 2). Le troisième point est

consacré à la méthodologie de la recherche (chapitre 3)

suivi du dernier point traitant des résultats et recommandations

(chapitre 4).

3

CHAPITRE 1 : LA REVUE DE LITTÉRATURE

La revue de littérature poursuit deux finalités

dans le cadre d'un mémoire de fin d'études. D'abord elle fournit

une information de fond sur la problématique ou le thème à

partir des recherches antérieures sur le sujet. Ensuite elle identifie

des questions ou aspects de la problématique. Dans le cadre du

présent travail, nous allons nous appesantir d'abord sur la

définition des concepts clés du thème (1.1) avant

d'aborder la revue de littérature à proprement dit (1.2).

1.1 Définition des concepts

Les concepts clés du thème sont explicités

ici afin de lever toute équivoque de compréhension.

1.1.1. Le concept d'efficacité du contrôle

Selon le sens général l'efficacité

renvoie à la production de l'effet attendu. Au plan pratique, la

directive N°06-2009/CM/UEMOA du 26 juin 2009 portant loi de finances au

sein de l'UEMOA, définit l'efficacité comme étant la

capacité d'une personne, d'un groupe ou d'un système à

arriver à ses buts ou aux buts qu'on lui a fixé. Être

efficace consiste à produire des résultats escomptés et

réaliser des objectifs fixés en terme de qualité, de

rapidité et/ou de coûts. L'efficacité désigne aussi

le rapport entre les résultats obtenus et les objectifs.

La problématique de l'efficacité du

contrôle met en exergue la nécessité que le contrôle

doit parvenir à ses objectifs, c'est à dire résoudre le

problème des irrégularités constatées

çà et là dans l'exécution du budget communal. Un

contrôle efficace suppose l'atteinte des objectifs dans une

période relativement courte, ce qui implique que dans une certaine

période, même si il n y a pas de contrôle, le risque de

malversations doit rester très bas. Un contrôle efficace est

assorti de sanctions adéquates, de recommandations fortes, de

renforcement de capacités des gestionnaires des budgets et

d'amélioration même du dispositif de contrôle.

4

? Les implications de l'efficacité du

contrôle2

La question de l'efficacité du contrôle peut

apparaitre surprenante ; pourtant elle ne peut être éludée

car le contrôle a un coût qui doit comme pour les autres

dépenses publiques être approprié. Cependant la nature des

activités de contrôle comme son caractère

protéiforme se prête mal à une évaluation de son

efficacité. Différentes approches sont possibles.

- L'approche par la sanction

Lorsque le contrôle se traduit par des sanctions

(amendes, débets, sanctions disciplinaires, sanctions pénales) il

serait possible d'estimer qu'un contrôle efficace est celui qui «

produit » le plus grand nombre de sanctions. On pourrait dire à

contrario qu'un contrôle qui ne débouche jamais sur des sanctions

est inefficace. Toutefois, ces affirmations ne sont qu'en partie vraies. En

effet, l'existence même d'un système visant à sanctionner

les erreurs et les fautes suffit à dissuader ceux qui en l'absence de ce

dispositif se conduiraient autrement. Il est impossible de mesurer l'effet

dissuasif du système mais cependant il existe.

- L'approche par l'influence

Lorsque le contrôle n'aboutit pas à des sanctions

(cas de l'examen de la gestion par la Cour) mais à des critiques la

mesure de l'efficacité devient encore plus délicate. Il est

possible de mesurer l'impact des observations lors du contrôle suivant

mais cette pratique retarde la mesure de l'efficacité lorsque le

délai séparant deux contrôles est important. Dans certains

cas la Cour peut, après avoir porté des critiques sur

l'efficacité, l'efficience et les résultats d'une politique,

faire des recommandations. Il devient alors possible de suivre

l'efficacité des préconisations faites dans le cadre du

contrôle. Cela suppose que la Cour reprenne une procédure de

contrôle peu après avoir terminé son évaluation.

Cette démarche reste toutefois pertinente car elle

oblige l'institution à prendre des positions constructives et à

les assumer. Elle peut aussi avoir un véritable effet sur l'organisme

contrôlé qui ne doit pas ignorer que la Cour assurera un suivi de

son propre travail.

2Guide didactique de la directive n°

06/2009/CM/UEMOA du 26 juin 2009 portant lois de finances au sein de l'UEMOA,

page 189

5

- L'approche par le champ et l'intensité des

contrôles

Elle consiste à mettre en évidence le nombre

d'organismes contrôlés, le masses financières qui ont fait

l'objet d'un contrôle et le rapport entre les masses financières

contrôlées et celles qui devraient l'être. Cette

manière de procéder est sans doute la plus objective, mais pas la

plus pertinente pour mesurer l'efficacité des contrôles

effectués.

- L'approche politique

La production de rapports au parlement qu'ils viennent des

commissions parlementaires ou des autorités de contrôle externe

peut avoir des conséquences politiques (révélation de

scandales politico-financiers) mais il est difficile de mesurer l'influence du

contrôle à l'aune du nombre des scandales

révélés.

La mesure de l'efficacité des contrôles est

délicate. La combinaison des approches analysées ci-dessus peut

seule donner une idée de l'efficacité des contrôles

1.1.2. La notion de contrôle et les différents

types de contrôle

En finances publiques la notion de contrôle qui

évoque l'idée de vérification a une signification

très précise. Contrôler, c'est s'assurer qu'un acte

(dépense ou recette) ou une gestion est conforme à une norme

donnée, plus ou moins précise, qui sert de

référence. Cette norme pourra être une règle de

droit ou un principe de saine gestion.3 Le contrôle est

l'action visant à s'assurer que l'exécution se fait suivant le

plan définit d'avance en respectant les normes, règlements et

instructions, et ce pour détecter les insuffisances et les faiblesses en

vue de leur trouver des solutions adéquates, dont l'objectif principal

est de sauvegarder les deniers publics en vue de s'assurer que leur utilisation

s'est faite dans le but auquel elle est destinée4. Selon

l'académie française de 1986 « le contrôle est la

vérification de la régularité des opérations

financières dans les différents secteurs de l'Administration

»5

3 FABRE, J.F (1968), « le contrôle des finances

publiques », Paris, PUF, p.8.

4S. ISSAD et A. ABADA in colloque international

tenu les 11 et 12 mars 2013 en Algérie

5www.la-definition.fr

consulté le 30/11/2017

Au regard de notre sujet, la seconde définition semble

appropriée au contexte. Il y a deux types de contrôle.

Le contrôle de forme consiste à vérifier

la régularité formelle des documents et pièces du compte

de gestion ainsi que la présence effective des documents et

pièces justificatives dans le domaine de la comptabilité.

Le contrôle de fond quant à lui détermine

la bonne transcription des différents montants des pièces dans

les documents du compte de gestion, l'exactitude des calculs, la

cohérence entre les chiffres de la partie du compte de gestion

réservée à l'exécution du budget et ceux du compte

administratif.

Quant au contrôle interne, la Cour des Comptes du

Burkina Faso dans son rapport public d'activités 2012 le définit

comme « l'ensemble des mesures de contrôle que la direction d'une

entité définit, applique et surveille sous sa

responsabilité afin d'assurer : la régularité et la

sincérité des enregistrements comptables et des états

financiers, l'optimisation des ressources, la protection des actifs et des

ressources financières, la fiabilité des informations

financières et comptables»6.

Au vu donc des différentes explications du terme «

contrôle », nous pouvons l'appréhender comme la

vérification ou l'inspection de la régularité des

opérations budgétaires établies par les gestionnaires que

sont l'ordonnateur et le receveur municipal conformément aux

prescriptions du budget.

L'Audit, notion voisine au contrôle est un diagnostic

global portant sur l'examen des comptes et l'évolution de l'organisation

et de la gestion d'une collectivité ou d'un organisme.7

6

6Rapport public d'activités 2012 de la Cour des

Comptes du Burkina Faso

7 Direction générale de la coopération

internationale et du développement de la France, (2004), Rapport sur

« la gestion de la dépense publique dans les pays de l'Afrique

subsaharienne » page 392

7

1.1.3 : La notion d'exécution budgétaire des

collectivités territoriales8

L'exécution budgétaire renvoie à

l'application du budget de la collectivité qui se traduit par

l'intervention d'acteurs et de procédures9.

Les acteurs chargés de l'exécution du budget de la

CT

Selon les dispositions de l'article 20 du régime financier

et comptable des CT, les opérations relatives à

l'exécution du budget de la CT font intervenir deux (02)

catégories d'acteurs : - les ordonnateurs (les

présidents de Conseil de CT) ;

- les comptables publics (les receveurs

municipaux).

Le président de conseil de CT est l'ordonnateur

principal du budget de CT. Il prescrit l'exécution des recettes et des

dépenses de sa collectivité :

En matière de recettes, il constate et liquide les

droits de la CT et met en recouvrement les produits ; en matière de

dépenses, il procède aux engagements, liquidations et

ordonnancements ; en matière de tenue de la comptabilité, il

retrace l'ensemble des opérations de recettes et de dépenses

effectuées tout au long de l'exercice budgétaire ; en

matière de production d'état de synthèse, il

élabore à la fin de l'exercice budgétaire, les balances

définitives et le compte administratif.

L'ordonnateur encourt dans l'exercice de sa fonction une

responsabilité civile, pénale et disciplinaire.

Il peut être suppléé en cas d'absence ou

d'empêchement par une personne désignée par

arrêté pris sous sa responsabilité.

Le comptable public exécute à titre principal

les opérations de la CT et est appelé receveur de ladite

collectivité. Le receveur de CT est comptable en deniers, valeurs et

titres appartenant ou confiés à la CT. A ce titre, il est seul

habilité à assurer notamment : la prise en charge et le

recouvrement des produits ; la prise en charge et le paiement des

dépenses ; la garde et la conservation des fonds et valeurs ; la tenue

de la comptabilité du receveur ; le maniement des fonds ;

8 Extrait du Rapport global sur les finances locales

de l'exercice 2014 9Extrait du Rapport global sur les finances

locales de l'exercice 2013

8

la conservation des pièces justificatives ; la confection

du compte de gestion.

En plus des responsabilités de droit commun, le

receveur de CT encourt une responsabilité personnelle et

pécuniaire. En tant que comptable principal du budget de la CT, il rend

compte de sa gestion au Juge des comptes10.

Outre ces deux acteurs principaux de la chaîne

d'exécution budgétaire des CT, interviennent d'autres acteurs que

sont le contrôleur financier, le régisseur et le responsable des

services des impôts.

L'exécution du budget de la CT consiste à la

mise en oeuvre d'un certain nombre de mécanismes administratifs et

comptables permettant la réalisation des recettes et des dépenses

prévues, autorisées et approuvées.

L'exécution du budget en recettes se traduit par

l'émission, la prise en charge, le recouvrement et l'apurement des

titres de recettes :

- l'émission des titres de recettes relève de la

phase administrative et incombe à l'ordonnateur ;

- la prise en charge, le recouvrement et l'apurement des

titres de recettes relèvent de la phase comptable et incombe au

receveur.

La phase administrative : l'émission des titres de

recettes

Selon les termes de l'article 40 du décret

n°2006-204/PRES/PM/MFB du 15 mai 2006 portant régime financier et

comptable des collectivités territoriales, "Toutes les recettes

s'exécutent par l'émission de titres de recettes..." car il

n'y a pas de perception sans titre. Le titre de recettes est l'acte

administratif qui établit le droit de la CT.

La procédure d'émission des titres de recettes

comporte trois étapes : la constatation ; la liquidation ;

l'ordonnancement.

La constatation des droits de la Collectivité

Territoriale

C'est l'ensemble des opérations administratives qui

concourent d'une part à la recherche de la matière imposable et

d'autre part à la détermination de la base imposable ou du

montant du droit à acquitter.

10Article 30 du décret

n°2005-255/PRES/PM/MFB du 12 mai 2005 portant règlement

général sur la comptabilité publique

9

La constatation se matérialise soit par :

Une déclaration de recettes faite par le receveur en

cas de recouvrement sans titre ; une demande écrite du débiteur ;

un contrat signé ; un acte de justice.

La liquidation

Elle consiste à la détermination du montant des

droits dus à la CT. Cette détermination se fait par application

des dispositions contenues dans le Code des impôts en ce qui concerne les

recettes fiscales et des montants arrêtés par

délibération du Conseil de CT pour les recettes non fiscales.

L'ordonnancement

Il se traduit par l'établissement du titre de recettes par

l'ordonnateur du budget (pour les recettes non fiscales) et par la Direction

générale des impôts (DGI) pour les recettes fiscales. Les

titres de recettes émis par l'ordonnateur doivent recevoir le visa du

contrôleur financier avant d'être transmis au receveur pour prise

en charge et recouvrement.

La phase comptable

Elle comporte trois (3) étapes à savoir la prise en

charge, le recouvrement et l'apurement. La prise en charge

Le titre de recettes est le support juridique qui permet au

comptable public de percevoir la recette. La prise en charge marque le

début des opérations comptables d'exécution du budget.

Avant de procéder à la prise en charge du titre de recettes

émis par l'ordonnateur, le receveur doit effectuer un certain nombre de

contrôles pour s'assurer de la validité de la créance. Ces

contrôles portent essentiellement sur : la régularité de

l'imputation budgétaire ; l'exactitude des calculs de liquidation ; la

concordance entre les pièces justificatives ; la présence du

titre énoncé au bordereau ; la continuité des

opérations par l'examen de la numérotation des bordereaux et du

report des opérations précédentes.

Si à l'issue de ces contrôles, aucune

irrégularité n'est relevée, le receveur procède

à la prise en charge du montant du titre dans sa comptabilité

(enregistrement). Après l'enregistrement, le receveur est tenu de tout

mettre en oeuvre pour assurer le recouvrement optimum du titre pris en

charge.

10

En cas d'irrégularités relevées sur le

titre ou sur le bordereau, le receveur invite l'ordonnateur à y apporter

les corrections nécessaires par un rejet motivé.

La prise en charge peut intervenir :

- soit avant le recouvrement, elle constitue alors le point de

départ des opérations de recouvrement ;

- soit après le recouvrement, on parle dans ce cas de

« titre de régularisation ».

Le recouvrement des titres de recettes

Le recouvrement consiste à l'encaissement du montant

des recettes dues par les débiteurs de la CT. Ainsi, dès que le

titre de recettes est émis et pris en charge, le receveur de CT doit

mettre en oeuvre tous les moyens nécessaires pour assurer le

recouvrement intégral.

À la fin de l'exercice budgétaire, le receveur

procède à l'apurement des titres de recettes. L'apurement des

titres de recettes

L'apurement d'un titre de recettes trouve en principe son

origine : soit dans le paiement effectué par le débiteur ; soit

dans la réduction ou l'annulation du titre de recettes; soit dans la

remise gracieuse de la dette accordée par la CT.

Malgré les moyens mis en oeuvre pour assurer le

recouvrement des recettes, le comptable peut ne pas obtenir le recouvrement de

tous les titres émis et pris en charge au cours d'une gestion, parce que

certaines créances peuvent s'avérer irrécouvrables.

Dès lors, à la clôture de la journée

complémentaire, le receveur doit dresser un état des restes

à recouvrer sur les titres pris en charge au cours de l'exercice clos et

un état des créances irrécouvrables. Ces deux états

accompagnés de toutes les pièces justificatives et des demandes

d'admission en non-valeur, formulées par le receveur, sont soumis

à l'examen du Conseil de CT qui statue sur le dossier. Au vu de la

décision du Conseil, le receveur procède à la

comptabilisation des sommes admises en non-valeur ou des restes à

recouvrer.

L'exécution des dépenses

En finances publiques, la comptabilité en matière

de dépenses obéit à deux phases qui sont :

- la phase administrative qui incombe à l'ordonnateur ;

- et la phase comptable qui relève du domaine du

receveur.

La phase administrative de l'opération de

dépense

11

La phase administrative comporte trois étapes que sont

l'engagement, la liquidation et l'ordonnancement.

L'engagement est l'acte par lequel l'ordonnateur ou ses

délégués créent ou constatent à l'encontre

de la CT une obligation dont résultera une dépense. L'ordonnateur

procède à l'engagement au vu des pièces

énumérées dans la Nomenclature des Pièces

Justificatives des CT (NPJ/CT).

La liquidation a pour objet de vérifier la

réalité de la dette et de calculer le montant exact de la

dépense (certification du service fait par le tiers).

L'ordonnancement est l'acte par lequel l'ordonnateur

matérialise l'ordre qu'il donne au receveur de procéder au

paiement de la dette de la CT. Il se traduit par l'émission d'un mandat

de paiement au profit du créancier.

La phase comptable de l'opération de dépense

Dans la phase comptable, la réalisation de la

dépense consiste à libérer la CT de sa dette. À

cette phase, deux étapes peuvent être distinguées : la

vérification et la prise en charge et le paiement de la

dépense.

Vérification et prise en charge

La vérification consiste pour le receveur à

procéder aux différents contrôles des titres de paiement

conformément à la règlementation en vigueur. Ces

contrôles portent essentiellement sur : la qualité de

l'ordonnateur ; l'exactitude de l'imputation budgétaire en relation avec

la nature et l'objet de la dépense; la disponibilité des

crédits budgétaires; la justification du service fait ;

l'exactitude des calculs de liquidation ; la production des justifications

prévues par les lois et règlements en vigueur ; l'application des

règles de prescription et de déchéance quadriennale ; le

visa du contrôleur financier ; l'existence des fonds disponibles

suffisants pour effectuer le paiement ; la régularité du mode de

paiement demandé ; l'inexistence d'une opposition au paiement.

La prise en charge intervient après cette

vérification. Si celle-ci n'a révélé aucune

irrégularité, le receveur marque son accord pour le titre de

paiement.

Lorsqu'à l'occasion de ces contrôles ci-dessus

cités, le receveur de CT constate, soit dans les pièces

justificatives, soit dans le corps du mandat, des erreurs matérielles,

omissions ou irrégularités, il doit poursuivre la

régularisation de celles-ci auprès de l'ordonnateur en lui

précisant les redressements à effectuer.

12

Il peut également suspendre son visa lorsque les

énonciations contenues dans les pièces produites ne lui

paraissent pas suffisamment précises et réclamer à

l'ordonnateur des certificats administratifs complétant ces

énonciations.

En cas de refus de visa, le receveur de CT doit, dans les cinq

(05) jours qui lui sont impartis à compter de la réception des

mandats pour exercer ses contrôles, délivrer à

l'ordonnateur, une déclaration écrite et motivée à

l'appui du mandat rejeté.

Si malgré ce refus, l'ordonnateur donne l'ordre au

receveur de CT d'effectuer le paiement, celui-ci procède sans

délai au paiement et il annexe au mandat, une copie de sa

déclaration et l'original de l'acte de réquisition.

Dans ce cas, le receveur de CT ne peut déférer

à l'ordre de payer la dépense dès lors que le refus est

motivé par : l'absence ou l'insuffisance de crédits disponibles ;

l'absence de justification du service fait, sauf pour les avances et les

subventions ; le caractère non libératoire du paiement ;

l'omission ou l'irrégularité des pièces.

Lorsque le receveur de CT obtempère, en dehors des cas

ci-dessus à l'ordre de payer de l'ordonnateur, il cesse d'être

responsable de la dépense en cause. Les copies de l'ordre de

réquisition émis par l'ordonnateur sont transmises au Ministre en

charge des finances et à la Cour des comptes.

Les mandats rejetés et les mandats visés

payables en numéraire sont renvoyés par le receveur de CT

à l'ordonnateur à l'appui d'un des exemplaires du bordereau

d'émission.

Les pièces justificatives correspondant aux mandats

visés sont conservées par le receveur ; elles seront

rattachées, par ses soins, aux mandats le jour de leur règlement.

Le receveur de CT conserve également pour règlement, les mandats

payables par virement de compte.

L'ordonnateur remet les mandats visés aux parties

prenantes contre décharge. Ces mandats ne sont payables qu'à la

caisse du receveur de CT qui les a visés. Ils ne peuvent être

payés à une autre caisse publique qu'après autorisation

préalable et visa spécial du receveur de CT

intéressé.

En cas de perte d'un mandat, il en est délivré

un duplicata par l'ordonnateur sur la déclaration motivée de la

partie prenante, affirmant la perte qu'elle a enregistré et s'obligeant

à rembourser la somme ordonnancée en cas de double paiement et

sur l'attestation écrite du

13

receveur de CT, certifiant qu'il n'en a pas acquitté le

montant. Ces pièces sont jointes au duplicata de mandat émis. Les

bordereaux d'émission du premier mandat sont annotés en

conséquence par l'ordonnateur et par le receveur de CT.

Le paiement est l'acte par lequel la CT se libère de sa

dette. Il doit donc s'effectuer entre les mains du véritable

bénéficiaire. Il doit également être fait selon le

mode de paiement approprié.

NB : Il y a cependant des cas de paiement sans ordonnancement

préalable (remboursement de la dette, précompte d'office etc.).

Dans ce cas, le receveur informe l'ordonnateur qui émet un mandat de

régularisation.

1.2. Examen de la littérature sur le

contrôle des budgets communaux

Le contrôle des finances publiques d'une manière

générale et spécifiquement des finances locales remonte

à une période lointaine en Angleterre (a) et se décline en

plusieurs types (b).

a) Genèse du contrôle des finances publiques

locales

Le point de départ des finances publiques se situe au

début du XIII e siècle en Angleterre avec la Magna Carta en juin

1215, document dans lequel sont inscrites les premières règles

financières.11S'agissant du contrôle des finances

locales, son point de départ date des 1980 avec la création des

chambres régionales des comptes en France. Dans le domaine de la

levée et de l'utilisation des ressources publiques, l'exigence de

l'exercice d'un contrôle a été considérée

comme fondamentale au point que les auteurs de la Déclaration

Universelle des Droits de l'Homme et du Citoyen du 26 aout 1789 ont

proclamé à l'article 14 de ladite Déclaration : « les

citoyens ont le droit de constater, par eux-mêmes ou par leurs

représentants, la nécessité de la contribution publique,

de la consentir librement, d'en suivre l'emploi, et d'en déterminer la

quotité, l'assiette, le recouvrement et la durée » .

En fait, très peu de pays échappent à la

dilapidation des fonds publics et à la corruption. Ces

phénomènes revêtent simplement des formes et prennent des

proportions différentes dans le temps et dans l'espace. Seul un

contrôle effectif et performant permet de lutter efficacement contre

ceux-ci et d'assurer la maitrise des finances publiques et de remédier

aux dysfonctionnements préjudiciables à l'épanouissement

des citoyens des Etats.

11 YONABA S., (2010) cours de finances publiques,

Université Ouaga II

14

FIEDLER (1998), Secrétaire général de

l'INTOSAI en 1998, affirme, dans l'avant-propos de la Déclaration de

LIMA sur les grandes lignes directrices du contrôle des finances

publiques, que les objectifs spécifiques du contrôle des

finances publiques tiennent essentiellement à l'utilisation

appropriée et efficace des fonds publics, la recherche d'une gestion

financière rigoureuse, l'adéquation de l'action administrative et

l'information des pouvoirs publics et de la population par la publication de

rapports objectifs.

Le champ des finances publiques est visiblement dominé

par le contrôle présent à toutes les étapes de la

vie financière de l'Etat et des collectivités locales.

b) Typologie du contrôle

Le contrôle prend des formes et modes d'exercice divers.

Ce qui a amené des auteurs à entreprendre la classification des

différents types de contrôle.

A cet égard, DUVERGER (2000) considère que le

contrôle peut revêtir plusieurs formes et être classé

d'après la nature des personnes contrôlées (contrôle

sur les administrateurs et contrôle sur les comptables), d'après

la nature des faits contrôlés (contrôle des recettes et

contrôle des dépenses), d'après le moment du contrôle

( contrôle a priori, contrôle en cours d'exécution et

contrôle a posteriori), d'après la nature des organismes

contrôleurs (contrôle administratif, contrôle juridictionnel

et contrôle politique exercé par le parlement). D'autres auteurs

procèdent à une distinction plus synthétique identifiant

les modes d'endo contrôle ou contrôles financiers internes et les

modes d'exo contrôle ou contrôles financiers externes. FALL (2004)

soutient que les premiers interviennent en cours d'exécution ou a priori

et sont exercés par des services relevant des Ministères des

finances, les seconds étant exercés par des organes situés

en dehors de l'administration que sont notamment les juridictions des comptes

et le Parlement. En dépit des efforts de classification des

différents modes de contrôle qui s'exercent sur les finances

publiques, les systèmes financiers des Etats de l'Afrique subsaharienne

francophone cumulent ces différentes modalités de contrôle

à l'instar du système financier français dont ils sont

héritiers.

Dans le même ordre d'idées, TAM (1990)

énonce deux options de contrôle à savoir le domaine

d'application du contrôle qui porte en principe sur les opérations

de dépenses et de recettes des organismes publics d'une part, et de la

multiplicité et variété des contrôles d'autre

part.

15

Il distingue cinq (5) classifications des contrôles.

Pour lui les contrôles peuvent être classés d'après

les agents contrôlés et s'exercent sur les administrateurs de

crédits, les ordonnateurs-délégués et les

comptables publics. TAM (1990) poursuit en énumérant les

contrôles d'après le moment où ils s'exercent : les

contrôles à priori, en cours d'exécution ou après

l'exécution ; il cite également les contrôles en ce qu'ils

portent sur la régularité des actes (contrôles de la

régularité des actes) ou sur la qualité de la gestion ; il

classe aussi les contrôles d'après qu'ils s'effectuent sur place

et sur pièces (les contrôles sur place et les contrôles sur

pièces).

La dernière classification faite est le contrôle

d'après les organes qui les exercent qui se répartit

premièrement en organes d'endo contrôle et organes exo

contrôle et deuxièmement en trois groupes de contrôles :

organes administratifs, organes juridictionnels et organe

politique.12

Pour notre part, ces différentes classifications

relèvent beaucoup plus de la théorie que de la pratique. Sur le

plan théorique cette classification est pointue et s'accommode avec la

doctrine. Tandis qu'au plan pratique il présente le risque de confusion

pour les gestionnaires des budgets.

Jusque-là les auteurs se sont intéressé

à la genèse et aux différents types de contrôle des

finances publiques dont les finances locales. Leurs interventions se portent

également sur les moments du contrôle ainsi que les structures de

contrôle de chaque pays. De même le problème soulevé

par les auteurs et les différents rapports se résument d'une part

à l'intérêt du contrôle pour les populations et

d'autre part sur les conséquences des mauvaises gestions des finances

publiques.

Mais la problématique de l'efficacité du

contrôle n'est pas assez développée par les auteurs. En

effet une chose est de contrôler mais le but principal reste

l'efficacité c'est-à-dire atteindre les objectifs poursuivis par

le contrôle. Ces objectifs sont la diminution ou l'anéantissement

total des malversations ou irrégularités de gestions des budgets

locaux. Quelques rares auteurs se sont intéressés à

l'efficacité du contrôle des finances publiques.

Ceux qui se sont intéressé à la question

font un diagnostic d'un organe de contrôle pour mettre à nu les

faiblesses qu'il faille corriger. Dans un premier temps ISSAD et

12 TAM (1990) page 310

16

ABADA (2014) de l'Université de Setif 1 ont fait un

rapport sur l'« évaluation de l'efficacité du contrôle

financier de l'état sur l'exécution des programmes

d'investissements publics (2001-2014) » qui soulèvent les forces et

faiblesses du contrôle financier sur la gestion des finances publiques.

Ils mettent à nu la problématique du contrôle financier sur

les dépenses d'équipement de l'Etat, sur la lutte contre le

gaspillage et la mauvaise gestion des deniers publics.

Dans un second temps, KERS (2013), de la cour des comptes du

Maroc décrit, les limites du dispositif du contrôle des finances

publiques qui sont de deux ordres. D'une part, ce sont essentiellement les

fragilités du système tenant à la diversité des

procédures et techniques d'investigation et d'autre part les conditions

défavorables liées à l'absence du suivi des indicateurs de

performance et aux insuffisances constatées au niveau des reporting

limitant ainsi la qualité des contrôles effectués.

Quant à DIALLO (2011) de l'UCAD dans son mémoire

de fin d'études sur « le contrôle des finances locales au

Sénégal », le contrôle des finances locales

comporte des imperfections susceptibles d'entraver son efficacité. Il

note que du point de vue politique, c'est la prévalence des relations

partisanes entre l'organe délibérant et l'exécutif qui

constitue le premier blocage. L'efficacité du contrôle du budget

local est ensuite confrontée au manque de formation des élus

locaux chargés du contrôle interne.

Dans un rapport au gouvernement français, LAMBERT et

MIGAUD (2009) ont rendu publiques, le 16 septembre 2005, les conclusions de

leur mission auprès du Gouvernement sur la mise en oeuvre de la LOLF. Ce

rapport propose des pistes de travail pour transposer « aux

collectivités territoriales des outils et processus budgétaires,

comptables et relatifs à l'évaluation et au contrôle

introduits par la LOLF ». Ce rapport précise qu'« une

amélioration des outils budgétaires des collectivités

territoriales pourrait donc être envisagée, et contribuer tant

à la transparence de l'action qu'à la performance de la gestion

locale. Une fois les outils forgés, elle pourrait faire l'objet d'une

expérimentation, sur la base du volontariat, dans les

collectivités » (p.80)13.

13* Laurent ZAMPICCOLI

17

TOURE14 (2004) du Mali évoque des paradoxes

dans le système de contrôle des finances publiques dans son pays.

Mais avant ces paradoxes l'auteur, sur la notion de contrôle

soulève la problématique de la confusion entre le contrôle

hiérarchique et le contrôle de tutelle. S'agissant des paradoxes

évoqués par TOURE (2004) sur le système de contrôle

des finances publiques au Mali, l'auteur relève dans un premier temps

les insuffisances du contrôle interne.

A ce titre, il cite d'abord les faiblesses du contrôle

interne qui sont entre autres le manque d'assimilation du fait administratif,

la longueur des circuits administratifs, la fluctuation des hiérarchies,

les difficultés de mise en oeuvre de la responsabilité

pécuniaire des ministres, la lenteur de la publication des rapports de

contrôle. TOURE (2004) relève aussi l'inadaptation du

contrôle interne qui se caractérise par le chevauchement des

différentes structures de contrôle interne et par le fait que les

mêmes structures disposent des mêmes attributions. TOURE (2004)

propose donc une intégration des systèmes de contrôle pour

remédier à l'inadaptation. L'auteur met à nu

également d'autres limites qu'il qualifie de subjectives au rang

desquelles on peut noter les difficultés d'ordre politique et

administratif et le manque de motivation des agents.

Il convient de souligner que l'étude de

l'efficacité des structures a très peu intéressé

les auteurs burkinabè. C'est cela qui témoigne de la

rareté des publications y relatives, exemption faite des organes de

contrôle qui publient régulièrement leur rapport

d'activités.

E

n sommes, nous avons dans un premier temps donné des

éclaircissements sur les concepts clés du thème de notre

étude. Dans un second nous nous sommes intéressé à

la revue de littérature pour montrer la situation de la

problématique de l'efficacité du contrôle des budgets

locaux vue par la doctrine. La littérature sur le contrôle des

finances publiques est abondante ; cependant sur l'analyse de

l'efficacité du contrôle les publications sont rares. Il y a lieu

de décrire maintenant le dispositif et les normes de contrôle de

l'exécution du budget communal au Burkina Faso.

14 Enseignant à la faculté des sciences

juridiques et économiques de l'Université de Bamako

18

CHAPITRE 2 : LE DISPOSITIF ET LES NORMES DE

CONTRÔLE DU BUDGET COMMUNAL AU BURKINA FASO

Le dispositif de contrôle des finances locales (2.1) est

organisé en contrôle interne à l'Administration d'une part

et d'autre part en contrôle externe à l'Administration. De son

côté les normes de contrôle (2.2) sont également

organisées en normes nationales et en normes internationales.

2.1 : Le dispositif de contrôle de

l'exécution budgétaire au Burkina Faso

L'exécution budgétaire des communes du Burkina Faso est

contrôlée dans un premier temps par la hiérarchie et dans

un second temps par des institutions externes à l'Administration.

A. Le contrôle interne à l'administration

Le contrôle administratif est le contrôle interne

de l'administration sur ses agents, il inclut le contrôle interne

à priori, le contrôle concomitant et le contrôle à

posteriori.15

Dans l'exécution financière des budgets

communaux la tutelle financière est exercée par le

ministère de l'économie, des finances et du développement

à travers ces structures centrales et déconcentrées. En

effet il y a cinq grandes directions de ce ministère qui participent

à l'élaboration, l'exécution et au contrôle des

budgets communaux au Burkina Faso.

Le contrôle se fait à trois moments

différents.

Le contrôle à priori est exercé par la

Direction générale du Contrôle des Marchés et

Engagements Financiers à travers ses directions régionales et

provinciales que sont les DR-CMEF et DP-CMEF. Le contrôle a priori des

marchés publics des CT s'exerce autour de trois (3) objets à

savoir la régularité, la légalité et la

moralité.

Contrôler la régularité consiste à

s'assurer de l'exacte imputation de la dépense, de la

disponibilité des crédits, de l'exactitude des calculs et de

l'authenticité des pièces justificatives. Contrôler la

légalité consiste à s'assurer que les propositions

d'engagement sont conformes aux dispositions légales et

réglementaires. Contrôler la moralité consiste à

s'assurer que les propositions de dépenses (qualité et prix) sont

raisonnables.

15 Article 82 de la loi n° 073-2015/CNT du 06 novembre 2015

relatives aux lois de finances

19

? La Direction générale du

contrôle des marchés publics et des engagements

financiers

Il est l'organe de contrôle a priori des marchés

publics et tous les engagements de dépenses des Collectivités

Territoriales.

Le contrôle a priori exercé par la DG-CMEF sur

les marchés publics des CT consiste principalement à :

contrôler l'application de la législation et de la

réglementation sur les marchés publics et

délégations de service public sans préjudice de la gestion

des pouvoirs généraux de contrôle des autres organes de

l'Etat ; informer, sensibiliser et conseiller l'ensemble des acteurs de la

commande publique sur la réglementation et les procédures

applicables par l'édition et la diffusion des documents et des textes

portant sur la passation des marchés ; sensibiliser des acteurs de la

commande publique sur la règlementation et d'en assurer la vulgarisation

; émettre des avis, accorder des autorisations et dérogations

nécessaires à la passation et l'exécution des

marchés publics lorsqu'elles sont prévues par la

règlementation en vigueur ; assurer, en relation avec l'Autorité

de Régulation de la Commande Publique, la formation des acteurs des

marchés publics ; contribuer, en relation avec l'Autorité de

Régulation de la Commande Publique, à la collecte des

informations et des documents sur la passation et à l'exécution

des marchés publics en vue de la constitution d'une banque de

données.

Aucun marché public ne peut recevoir un début

d'exécution avant le visa du contrôleur financier. Aussi, ne peut

être passé outre l'avis défavorable du contrôleur

financier que sur décision du Ministre des Finances et du Budget.

Le contrôle à priori porte également sur

tout engagement de la dépense publique du budget communal en

émettant un avis favorable ou défavorable à tout projet

d'engagement. Toutefois, aux termes de l'article 72 de loi Organique

n°073-2015/AN du 06 novembre 2015 portant modification de la loi

n°006-2003/AN du 24 janvier 2003 portant loi relative aux lois de

finances, la Direction Générale du Contrôle des

Marchés publics et des Engagements Financiers exerce un contrôle a

posteriori sur l'exécution physique de la commande publique et dispose

à cet effet de pouvoirs d'enquête les plus étendus.

20

? La Direction Générale du Trésor

et de la Comptabilité Publique (DGTCP)

Elle intervient dans l'appui des CT dans plusieurs

manières. Cet appui va de l'exécution des opérations

budgétaires des CT à l'appui-conseil et la promotion de la bonne

gouvernance en passant par la gestion de la trésorerie locale. Toutes

ces fonctions sont exercées par le receveur général

à travers les receveurs municipaux. Ces receveurs sont des comptables

directs du Trésor. Les opérations budgétaires ces CT

comprennent essentiellement le recouvrement des recettes, le paiement des

dépenses et de la tenue de la comptabilité. Le recouvrement des

recettes au profit des CT : les comptables publics nommés auprès

des structures déconcentrées du Trésor Public assurent le

recouvrement des recettes au profit des budgets des CT. Le paiement de la

dépense publique : en matière de paiement de la dépense

publique à l'échelle locale, le trésor public assure

notamment des dépenses des CT. L'exercice de la fonction de «

payeur » du receveur est exclusif et tout autre personne qui s'immisce

dans cette attribution sans habilitation, est déclarée

gestionnaire de fait. Avant tout paiement, les receveurs sont tenus d'effectuer

certains contrôles sous peine d'engager leurs responsabilités

personnelle et pécuniaire. La tenue de la comptabilité des CT :

le trésor public intervient pour tenir la comptabilité des CT

conformément aux règles de la comptabilité publique. Dans

la gestion de la trésorerie locale, les receveurs des CT sont les seuls

habilités à manier les deniers publics locaux, à

l'encaissement des recettes mises en recouvrement par les ordonnateurs et de ce

fait, à tenir exclusivement la caisse des CT. Chaque CT est tenue de

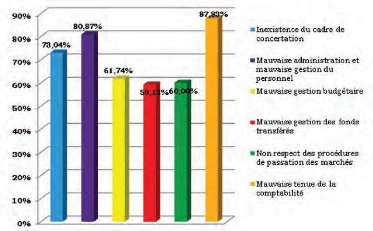

déposer ses fonds dans un compte unique ouvert dans les livres du TP.

La gestion de la trésorerie consiste en un ajustement

quotidien des encaissements et des décaissements dans l'objectif

d'éviter les tensions de trésorerie. Cet ajustement consiste

à faire en sorte que le rythme des décaissements n'excède

pas celui des encaissements. La gestion de la trésorerie est une

activité importante des comptables publics qui doivent faire face aux

dépenses des CT en tout temps. En matière de mise en oeuvre de la

réglementation budgétaire, financière et comptable, le

receveur de la CT veille au respect de la règlementation

financière et comptable, en apportant des précisions sur le

contenu et le sens des textes y afférents. En matière

d'endettement tous les dossiers d'emprunt des CT sont instruits par le

Comité National de la Dette Publique (CNDP) dont le TP assure le

secrétariat technique. Les CT sont tenues de saisir le CNDP pour toutes

leurs initiatives d'endettement.

21

En matière de contrôle, la DGTCP est

chargée d'assurer la supervision et l'organisation comptable et

financière des CT, à travers la Direction des études et de

la législation financière. A ce titre, le service de la

législation financière et comptable assure notamment :

- l'élaboration et l'étude des systèmes

comptables applicables aux opérations

financières de l'Etat, des comptes spéciaux du

trésor, des budgets annexes, des CT, des EPE et projets soumis aux

règles de la comptabilité publique ;

- l'élaboration et la mise à jour de la

nomenclature des comptes du trésor.

Quant au service des comptes de gestion, il est chargé

notamment de la supervision du réseau des comptables publics à

travers notamment la mise en état d'examen de gestion des comptables

principaux, le suivi des réponses aux injonctions prononcées par

la Cour des comptes.

Le contrôle des CT par la DGTCP se fait également

par l'Inspection générale du trésor qui a pour mission

d'assurer le contrôle de l'ensemble des services du trésor et

l'ensemble des réseaux des comptables publics et assimilés par

:

- le contrôle de l'ensemble des réseaux des

comptables publics ;

- le suivi de la mise en oeuvre du dispositif de contrôle

interne au sein de la DGTCP ; - de mener tout audit et vérification

confiés par le Directeur Général.

-

? La Direction Générale des Impôts

(DGI)

La DGI intervient de façon indirecte dans la gestion et

l'exécution des budgets communaux au Burkina Faso. En effet,

l'exécution des recettes communales est confiée en partie aux

services des impôts qui assurent le recouvrement des taxes et

impôts communaux et étatiques dans le ressort de chaque commune.

Ainsi après l'engagement par l'ordonnateur, il appartient aux agents des

impôts de poursuivre le recouvrement des recettes.

Le contrôle est assuré par trois directions

techniques, il s'agit de l'Inspection Technique des Impôts (ITI), la

Direction des Services Fiscaux et la Direction du Contrôle Fiscal.

S'agissant de l'ITI, elle assure le contrôle du respect par les agents

des lois et règlements en matière fiscale, la mise en oeuvre de

la stratégie de lutte contre la corruption, le faux et l'usage de faux

au sein de la direction, et enfin l'exécution de toutes autres missions

confiées par le DGI

22

notamment les enquêtes administratives internes, les

investigations, les études, l'assistance-conseil et les dialogues de

gestion. Elle collabore avec les autres organes de contrôle de l'Etat.

Quant à la direction des services fiscaux, elle a pour mission la

centralisation et le suivi des opérations d'assiette et de recouvrement,

la gestion du guichet unique des états financiers, la centralisation et

le suivi des impôts locaux, et la gestion des valeurs inactives. A ce

titre, le service central des impôts locaux a pour mission le

contrôle de l'application des dispositions fiscales et administratives et

du suivi de la mise en oeuvre des plans d'actions en matière d'assiette

des impôts locaux. Il assure : l'appui technique au profit des CT en

matière de fiscalité locale ; le contrôle des

opérations d'assiette et de recouvrement des impôts locaux ; la

centralisation et l'analyse des données relatives aux impôts

locaux ; le suivi des dégrèvements d'impôts locaux ; la

production et l'analyse des statistiques sur les émissions et le

recouvrement des impôts locaux ; le suivi de l'exécution des

actions de recouvrement des impôts locaux.

En ce qui concerne la Direction du Contrôle Fiscal, elle

a pour mission la coordination et l'encadrement des services

opérationnels chargés du contrôle fiscal. En effet, elle

assure notamment : la définition des orientations du contrôle sur

la base d'une analyse du tissu fiscal et des risques ; la définition des

objectifs qualitatifs et quantitatifs du programme national de contrôle ;

la coordination de l'action et l'encadrement des structures de contrôle ;

le suivi de l'élaboration et de l'exécution des programmes de

vérifications ; l'analyse et le suivi des performances des brigades de

vérification ; le renforcement des capacités en matière de

contrôles.

Les structures de contrôle intervenant à

postériori sont l'Inspection générale des finances,

l'autorité de régulation de la commande publique, la Direction

générale du développement territorial et l'Autorité

supérieure du contrôle d'Etat et de lutte contre la corruption.

23

? L'Inspection Générale des Finances

(IGF)

L'IGF a pour mission d'assurer le contrôle de l'ensemble

des services financiers, fiscaux et comptables de l'Etat, des CT et des EPE et

de manière générale de toutes les structures qui

reçoivent, détiennent ou gèrent des deniers publics.

Elle est chargée entres autres : de contrôler les

services financiers, fiscaux et comptables de l'Etat, des CT et des EPE ; de

l'audit de la gestion financière et comptable des CT ; d'assurer le

contrôle de la gestion financière des projets et programmes, des

Sociétés d'Etat, des sociétés d'économie

mixte et de toutes les sociétés dans lesquelles l'Etat

possède des participations ; des établissements privés qui

reçoivent les subventions de l'Etat ; de réaliser les audits

financiers des structures de l'Administration Publique ; de l'audit

organisationnel des structures fiscales et douanières ; de l'audit de la

gestion des recettes de l'Etat et de ses démembrements ; de la gestion

des dossiers et activités relatifs à la lutte contre la

corruption.

? L'Autorité de Régulation de la Commande

Publique (ARCOP)

L'Autorité de Régulation de la Commande Publique

a été créée par décret n°2014-554/PRES/

PM du 27 juin 2014. Elle a pour mission la régulation de la commande

publique. A ce titre, elle est chargée : de la définition des

politiques en matière de commande publique ; de la formation et

l'information dans le domaine de la commande publique ; du maintien du

système d'information de la commande publique et de la conduite des

audits et l'évaluation du système.

Il est également institué auprès de

l'ARCOP un organe administratif de recours non juridictionnel chargé de

la discipline et du règlement non juridictionnel des différends

en matière de marché public, de délégation de

service public et de partenariat public-privé, dénommé

Organe de Règlement Amiable des Différends (ORAD).

Dans le cadre de la passation et de l'exécution des

marchés publics des CT, les acteurs ont souvent recours à cet

organe (ORAD) pour régler certains différends.

Cet organe de recours non juridictionnel est chargé :

24

y' de prononcer, sur dénonciation ou plainte, les

sanctions prévues à l'encontre des candidats, des

soumissionnaires, des attributaires et titulaires, auteurs de violation des

textes régissant la commande publique et de tenir leur liste ;

y' d'engager des poursuites judiciaires et de recommander

à l'autorité compétente les sanctions disciplinaires

prévues par les textes régissant la commande publique à

l'encontre des agents de l'Administration, ainsi que de toute personne

intervenant à quelque titre que ce soit, dans la chaîne de

passation de ces contrats administratifs , et ayant participé

directement ou indirectement aux actes prohibés et infractions

visées par les textes en vigueur.

En matière d'audit et d'évaluation du

système national de passation des marchés publics, elle est

chargée notamment de :

y' réaliser ou commanditer des enquêtes ou des

audits internes ou indépendants en

matière de marchés publics et de

délégations de service public et suivre la mise en oeuvre des

recommandations issues de ces audits ;

y' évaluer périodiquement la conformité et

la performance du système national de passation des marchés

publics et des délégations de service public au regard des

standards internationaux en la matière et de contrôler les

procédures d'octroi et de retrait des certifications et

d'agréments aux opérateurs économiques.

? La Direction générale du

développement territorial (DGDT)

Le contrôle effectué par cette direction est une

veille permanente sur l'exécution des budgets communaux. C'est elle qui

assure la tutelle financière à proprement parlé des CT. En

son sein est logé la Direction de la tutelle financière des CT.

Celle-ci est chargée entre autres :

- du suivi de la mise en oeuvre de la règlementation

budgétaire applicable aux CT ;

- du suivi du processus d'approbation des budgets et des comptes

des CT ;

- de la centralisation, de l'analyse et de la diffusion des

statistiques budgétaires des CT. Dans le cadre de ses activités

elle traite des demandes de réaménagements des budgets des CT,

des reports de crédits soumis à autorisation de la tutelle...

25

? L'Autorité Supérieure de

Contrôle d'Etat et de Lutte contre la Corruption (ASCE-LC)

L'Autorité Supérieure de Contrôle d'Etat

créée par la loi n°032-2007/AN du 29 novembre 2007 est

chargée notamment : du contrôle de l'observation des textes qui

régissent l'administration ; de la lutte contre la corruption ; du suivi

de la mise en oeuvre des recommandations des corps de contrôle de l'Etat

; de la saisine de la justice des cas de malversations et de la coordination

technique de l'ensemble des corps de contrôle de l'ordre administratif.

C'est l'organe supérieur de contrôle de l'ordre administratif.

B. Le contrôle externe à l'Administration

Il s'agit du contrôle exercé sur les communes par

des organes externes à l'Administration.

? La cour des comptes

Le contrôle par la Cour des comptes de

l'exécution des lois de finances s'inscrit dans le cadre de l'assistance

que la Cour doit apporter à l'Assemblée nationale

conformément à la Constitution qui dispose en son article 105 que

« l'Assemblée nationale règle les comptes de la Nation,

selon les modalités prévues par la loi de finances. Elle est,

à cet effet, assistée par la Cour des comptes qu'elle charge de

toutes enquêtes et études se rapportant à

l'exécution des recettes et des dépenses publiques, ou la gestion

de la trésorerie nationale, des CT, des administrations ou institutions

relevant de l'Etat ou soumises à son contrôle ». Et l'article

127, alinéa 3 de poursuivre « La Cour des comptes

est la juridiction supérieure de contrôle des finances publiques

».

La loi organique n° 014-2000/AN du 16 mai 2000 portant

composition, attributions, organisation, fonctionnement de la Cour des comptes

et procédure applicable devant elle, définit en ses articles 2 et

127 les principales missions de la Cour des comptes : selon l'article 2 «

la Cour des comptes juge les comptes des comptables publics, sanctionne les

fautes de gestion et assiste l'Assemblée nationale dans le

contrôle de l'exécution des lois de finances ».

La Cour des Comptes est la juridiction supérieure du

contrôle des finances publiques au Burkina Faso. C'est cette

compétence qui lui permet de contrôler les budgets des

collectivités territoriales. Elle dispose en sein d'une chambre

chargée du contrôle des collectivités territoriales pour

apurer les comptes des receveurs municipaux.

26

+ L'assemblée nationale

Le contrôle de l'Assemblée nationale sur l'action

de l'exécutif est une attribution constitutionnelle. En principe elle

doit contrôler les rapports produits par le gouvernement. Mais dans la

pratique l'Assemblée nationale conformément à ses

règlements crée des commissions parlementaires sur des domaines

intéressant la vie de la nation. C'est dans ce cadre qu'elle crée

des commissions sur le contrôle des communes notamment sur les budgets et

les lotissements.

+ Le conseil municipal

Au niveau local, le conseil de collectivité

contrôle l'action du président de collectivité à

travers :

V' le contrôle de l'exécution du plan de

développement de la collectivité et son évaluation

périodique ;

V' le suivi de la bonne exécution du budget ;

V' le contrôle a posteriori au moment du vote du compte

administratif et du compte de gestion.

Il convient de souligner que des Organisations non

gouvernementales dans leur rôle de veille citoyenne procèdent

à des vérifications des budgets locaux à des fins de

plaidoyers ou d'informations des populations. Le cas du centre d'information,

de formation et d'études sur le budget en est un exemple parfait.

+ Le Centre d'Information, de formation et

d'études sur le budget (CIFOEB)16 Le Centre

d'information, de formation et d'études sur le budget (CIFOEB) a

été reconnu officiellement par récépissé

n°2003-498/MATD du 18 septembre 2003. Il est dirigé par un

Secrétariat Exécutif et un Conseil d'administration et se compose

de chercheurs, d'universitaires, économistes et juristes, experts des

finances publiques, agent de l'administration publique, agents des corps de

contrôle de l'Etat.

Sa mission est de promouvoir la bonne gouvernance

économique au Burkina Faso par une gestion optimale des ressources

publiques, en l'occurrence leur répartition équitable, efficiente

et efficace notamment en faveur des populations défavorisées.

16www.cifoeb.org

27

Le CIFOEB se veut un lieu de compétences et de

référence sur les questions budgétaires au niveau

national. Il se positionne comme une institution relais entre le monde

académique de la recherche, le monde des techniciens de la gestion des

finances publiques et les populations qui sont les principaux acteurs de

développement et bénéficiaires au niveau local. Il

intervient essentiellement dans le domaine du budget qui est transversal

à tous les secteurs

de l'économie nationale. Ses interventions sont :

l'information et la

sensibilisation (promouvoir la participation des

citoyens à la gestion des affaires publiques) ; le renforcement des

capacités des partenaires (contribuer au renforcement des

capacités des Organisations de la société civile, des

élus locaux et des administrations nationales sur les questions

budgétaires) ; l'analyses, l'études et les recherches

(développer une expertise locale pertinente sur les questions

liées aux finances publiques et à la gestion budgétaire)

;

l'expérimentation du budget participatif au niveau

municipal (promouvoir le plaidoyer sur la prise en compte des

préoccupations des populations pauvres dans les budgets) ; la

formulation d'avis pour les décideurs politiques, les élus locaux

et les organisations de la société civile sur la pertinence des

choix de politique publique et les alternatives de politique possibles.

2.2. Les normes de contrôle des finances

publiques : institutions et normes en matière de contrôle

Il s'agit de dresser les règles qui gouvernent le

contrôle des finances publiques au Burkina Faso. On évoquera les

institutions nationales et internationales de contrôle des finances

publiques.

A. Les institutions de contrôle au niveau

international

Selon le Public Expenditure and Financial Accountability

(PEFA) in « les directives pour l'application du cadre de mesure de la

performance dans les collectivités publiques infranationales »,

« volume 1-principales directives » de mai 2008, au niveau

international, les institutions supérieures de contrôles des

finances publiques sont : la Fédération internationale des

experts comptables (IFAC) et son Comité du secteur public (PSC),

l'Organisation internationale des institutions supérieures de

contrôle des finances publiques (INTOSAI) et l'Institut des auditeurs

internes (IIA).

28

La Fédération internationale des experts

comptables (IFAC) regroupe des associations professionnelles nationales

d'experts comptables, ainsi que certains groupes spécialisés

ayant des échanges fréquents avec la profession.

L'adhésion à l'IFAC est ouverte aux organismes

agréés de la profession des experts comptables. Actuellement, la

Fédération comprend 156 organismes membres dans 114 pays,

représentant quelque deux millions d'experts comptables.

L'IFAC publie des normes et des directives internationales

dans six domaines : la vérification des comptes et les services

connexes, la formation, la déontologie, la comptabilité

financière et de gestion, l'informatique et la comptabilité

publique. Elle a également publié un code international de

déontologie.

L'Organisation internationale des institutions

supérieures de contrôle des finances publiques (INTOSAI) rassemble

185 institutions supérieures de contrôle (ISC) de pays membres de

l'Organisation des Nations Unies ou de ses institutions

spécialisées. Les ISC jouent un rôle majeur en

matière de vérification des comptes publics et de contrôle

des opérations du secteur public, et contribuent à promouvoir une

saine gestion des fonds publics et la responsabilisation financière dans

leurs pays respectifs17.

B. Les Normes nationales de contrôle des Institutions

Supérieures de Contrôle

Au Burkina Faso, c'est l'Autorité supérieure de

contrôle d'Etat et de lutte contre la corruption qui a

élaboré les différentes normes de contrôle des

finances publiques. Elles sont contenues dans son manuel de procédures

imposable aux organes de contrôle de l'ordre administratif. Ce sont :

Les Contrôleurs d'Etat/Inspecteurs doivent respecter et

appliquer les règles et principes fondamentaux suivants:

intégrité, objectivité, confidentialité,

compétence, indépendance, confraternité, qualité du

travail, conseil.

Les règles de conduite des contrôleurs et

inspecteurs sont : l'intégrité, l'objectivité, la

confidentialité, la compétence, l'indépendance, la

confraternité, la qualité du travail et le conseil.

17PEFA, (2003), « Aperçu des normes

internationales en matière de comptabilité d'audit et de

contrôle interne dans le secteur public »

29

Au titre des normes pour la pratique professionnelle du

contrôle, les normes sont des principes obligatoires qui ont pour objet

:

- de définir les principes fondamentaux de la pratique du

Contrôle ;

- de fournir un cadre de référence pour la

réalisation et la promotion d'un large champ d'intervention des

Contrôleurs d'Etat/Inspecteurs à valeur ajoutée ;

- d'établir les critères d'appréciation du

fonctionnement des structures de contrôle administratif et de favoriser

l'amélioration des processus organisationnels et des opérations.

Il y a trois catégories de normes édictées par

l'ASCE-LC.

La première catégorie porte sur des normes

générales qui présentent le cadre général

des interventions des structures de contrôle. Ainsi : le Burkina Faso

encourage et soutient des structures de contrôle administratif

rigoureuses et crédibles qui jouissent de la confiance du gouvernement,

qui contribuent directement à la gestion efficace des risques, à

la saine gestion des ressources et à une gouvernance efficace. Il

repositionne ces structures comme un des fondements clés de la

gouvernance au sein des ministères et des organismes publics.

Le gouvernement garantit l'indépendance réelle

et perçue de l'ASCE, de l'IGF et des Inspections techniques face aux