Mémoire recherche

Master 2 Economie Théorique et Appliquée

du

Développement Durable

Ressources non renouvelables et

développement

soutenable : L'or du Burkina est-il vraiment

une

bénédiction ?

Par Razamwendé Saturnin SAWADOGO Dirigé par :

A. AKNIN, V.GERONIMI

Septembre 2015

2

A mon père et à ma

mère,

A ma patrie, le Burkina Faso !

A la conquête de la liberté et du

progrès !

3

Remerciements

Du fond du coeur,

Je remercie mon professeur et encadreur : Mme A. AKNIN, pour le

thème et l'encadrement et les nombreuses observations ;

Je remercie mon professeur et encadreur : Mr V. GERONIMI, pour la

correction, les conseils et le soutien;

Mes remerciements vont également à :

Ma

compagne, Myriam Legrand, pour la correction et les critiques.

Abraham

SAWADOGO pour son soutien moral et matériel

Hajar DAOUDI pour le

soutien moral et la correction

Richard BITIE pour la lecture et la

correction

Merci à tous !

4

Sommaire

Liste des sigles et acronymes 6

Résumé 7

Introduction 8

Chapitre I : Entre bénédiction et

malédiction des ressources naturelles : littérature

théorique et empirique 10

I. Les ressources naturelles facteurs de croissance

10

1. La théorie des avantages comparatifs

11

2. Le « Big push » par les ressources

naturelles 11

II. La malédiction des ressources naturelles :

Littérature théorique et empirique. 12

1. Evidences empiriques 12

2. Théories explicatives 13

a) L'évolution à long termes des prix

mondiaux. 13

b) La volatilité des prix des matières

premières 14

c) L'éviction permanente du secteur manufacturier

14

d) La mauvaise qualité institutionnelle

16

III. Développement soutenable et

malédiction des ressources naturelles 19

1. Le développement soutenable et la

malédiction des ressources naturelles 19

2. Soutenabilité forte ou faible 20

3. La règle de Solow-Hartwick 21

Conclusion 22

Chapitre II : Spécialisation primaire et

développement soutenable au Burkina Faso 23

Introduction 23

I. Généralité sur le Burkina Faso

23

1. Evolution récente des indicateurs de

développement socio-économiques du

Burkina Faso 24

a) La croissance économique au Burkina Faso

24

b) Les sources de la croissance au Burkina Faso

26

c) Les inégalités et la pauvreté au

Burkina Faso 28

2. De la stabilité politique au Burkina Faso

29

II. Du boom minier au Burkina Faso 29

1. Développement du secteur minier 30

2. Cadre réglementaire et institutionnel

31

3. Les potentialités et les facteurs explicatifs

du boom minier 32

a) Les facteurs explicatifs du boom minier au Burkina

Faso 32

5

b) Les potentialités du secteur minier

burkinabè 34

III. Contribution, vulnérabilité et risques

36

1. Contribution du secteur minier à

l'économie burkinabè 36

2. Contribution du secteur au développement local

38

3. Vulnérabilité et risques de

malédiction 39

Conclusion 44

Chapitre III : De la soutenabilité du secteur

minier burkinabè 46

Introduction 46

I. A là quête d'un indicateur de

développement soutenable 47

1. De l'IDH à la mesure du capital humain

47

2. L'épargne nette ajustée 48

3. La Formation Brute de Capital Fixe 49

II. Du choix de la non pondération du capital

physique et du capital humain 50

III. Burkina Faso et l'hypothèse d'un changement de

régime d'accumulation de

capital physique et humain 51

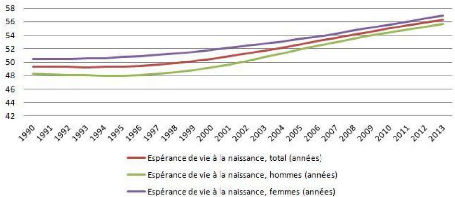

1. Evaluation du capital humain 51

a) L'espérance de vie au Burkina Faso

51

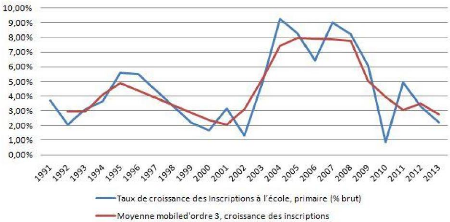

b) Taux de scolarisation au primaire 53

c) De l'accumulation du capital humain au Burkina Faso

55

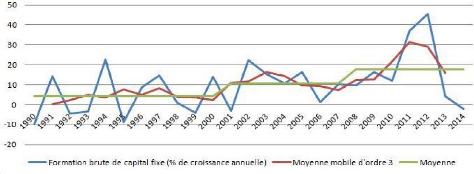

2. De l'accumulation du capital physique au Burkina Faso

55

Conclusion 58

Bibliographie 59

6

Liste des sigles et acronymes

BIC Bénéfices Industriels et Commerciaux

BNAF Brigade Nationale Anti-Fraude de l'or

BUMIGEB Bureau des Mines et de la Géologie du

Burkina

CDEAO Communauté économique des États

d'Afrique de l'Ouest

EVI Economic Vulnerability Index

FMI Fonds Monétaire International

IDE Investissements Directe Etrangers

IDH Indice De Développement Humain

IMFPIC Impôt Minimum Forfaitaire sur les Professions

Industrielles et

Commerciales

IRVM Impôt sur les Revenus des Valeurs

Mobilières

ITS Inspection Technique des Services

LBM London Bullion Market

SEMAFO Société Exploitation Minière en

Afrique de l'Ouest

TBM Taxe des Biens de Mainmorte

TPA Taxe Patronale et d'Apprentissage

TVA Taxe sur la Valeur Ajoutée

UEMOA Union Economique et Monétaire Ouest Africaine

7

Résumé

La malédiction des ressources naturelles autorise

à s'inquiéter sur l'avenir d'un pays, dès lors que

l'exploitation d'une ressource naturelle connait un boom substantiel. C'est le

cas du Burkina Faso depuis 2009 avec l'exploitation de l'or. Pour

vérifier que l'or du Burkina Faso est une bénédiction,

nous analysons graphiquement la dynamique d'accumulation des différents

capitaux avant et après le boom minier, et constatons que si le Burkina

Faso est passé d'un régime d'accumulation de capital physique

relativement faible a un niveau plus élevé après le Boom

minier, ceci n'est pas le cas au niveau du capital humain qui quant à

lui présente un nouveau régime plus bas. Pour conjurer la

malédiction des ressources naturelles dans ce pays, une attention

particulière doit être accordée à l'accumulation du

capital humain afin que les générations présentes et

futures puissent garder au moins un niveau de bien être constant.

Mots clés : malédiction des

ressources naturelles, développement soutenable,

Burkina Faso.

8

Introduction

Depuis 2009, l'exploitation de l'or a connu une expansion

considérable au Burkina Faso. L'or s'est hissé au rang de premier

produit d'exportation et a fortement impacté la structure de la balance

commerciale et des revenus de l'Etat. Entre 2006 et 2010, la production

aurifère du Burkina a été multipliée par 8. Faisant

de ce pays le 3e producteur d'or d'Afrique de l'Ouest.

Les potentialités du secteur aurifère justifient

de nos jours un grand optimisme affiché par les politiques et un grand

espoir pour le peuple burkinabè qui y voit de belles perspectives pour

l'amélioration de ses conditions de vie et le garant d'un avenir radieux

pour les générations futures. L'augmentation des dépenses

d'explorations minières et les modifications du code minier pour

augmenter l'attrait d'investissement étranger dans ce pays

témoignent de cet optimisme. Ainsi en 2012, plus d'un tiers des projets

d'explorations ou de forage prospectif opéré par des

sociétés minières étrangères en Afrique de

l'ouest ont eu lieu au Burkina Faso.

La théorie économique quant à elle, voit

dans les ressources naturelles une opportunité pouvant être

à la base d'un «big push » pour le décollage

économique mais également le risque d'une malédiction

pouvant compromettre l'avenir des générations futures. En effet,

les ressources naturelles constituent une importante source de revenu pouvant

financer une bonne partie des investissements nécessaires pour amorcer

le décollage économique des pays qui en sont dotés. Elles

sont à la base d'importants afflux d'Investissements Directs Etrangers

et de recettes fiscales au service des stratégies nationales de

développement.

Malheureusement, l'expérience a prouvé que

l'abondance de ressources naturelles est très souvent associée

à des guerres civiles, à la misère des populations

locales, à la mauvaise gouvernance et a la dégradation de

l'environnement ( Karl 1997, Aknin 2009). Les chercheurs ont ainsi pu observer

que l'abondance des ressources naturelles n'a pas toujours été le

gage d'une croissance saine et soutenable mais plutôt la source de

plusieurs maux qui ont transformé la bénédiction de la

nature en ce qu'ils ont convenu d'appelé la malédiction des

ressources naturelles (Aknin 2009). Selon Carbonier (2007), l'impact

négatif des ressources naturelles est mis en exergue sur trois plans :

la performance économique, les risques de guerre civile, et le

fonctionnement des institutions et la gouvernance.

La théorie économique sur la

soutenabilité faible permet de dégager théoriquement une

cause fondamentale de l'échec des stratégies de

développement soutenable dans les

9

économies extractives : Le faible taux d'accumulation

des facteurs de productions, notamment le capital humain et le capital

manufacturier. Dès lors qu'il y'a exploitation de ressources non

renouvelables, la première condition de soutenabilité faible est

la capacité de l'économie à accumuler les capitaux

substituts. En effet, le développement soutenable tel

qu'énoncé par le rapport Bruntland (1987) est celui qui permet de

subvenir aux besoins de la génération actuelle sans compromettre

à la capacité des générations futures à en

faire de même. Dès lors, la science économique distingue la

soutenabilité forte, selon laquelle aucun capital ne peut remplacer

l'autre et la soutenabilité faible qui accepte l'hypothèse de

substituabilité.

Le développement est soutenable tant que la destruction

d'un capital est compensée par l'accumulation d'un autre capital.

Appliqué au cas du Burkina, cette définition de la

soutenabilité voudrait donc que l'exploitation de la ressource non

renouvelable qu'est l'or et la dégradation environnementale qui s'en

suit soit accompagnée par l'accumulation de capital humain et/ou

physique de sorte à permettre aux générations futures de

subvenir à leur besoin. Le Burkina Faso satisfait-il cette condition de

la soutenabilité faible ?

En nous basant sur ce concept de soutenabilité faible,

l'or du Burkina serait une vraie bénédiction si le boom minier

s'accompagne d'un taux d'accumulation de capital physique et humain

significativement plus élevé que celui observé en moyenne

avant le boom minier.

L'objectif de cette étude est double, mettre en

évidence les risques associés au développement du secteur

minier burkinabè à la lumière de la théorie de la

malédiction des ressources naturelles dans un premier temps, ensuite

vérifier l'hypothèse du passage d'un régime d'accumulation

faible à un régime élevé depuis le boom minier de

2009.

Pour répondre a cette question, nous explorons la

littérature sur la malédiction des ressources naturelles et le

développement soutenable dans notre premier chapitre. Le chapitre 2

présente les spécificités de l'économie

burkinabè. Le chapitre 3 discute de la pertinence des indicateurs de

développement soutenable en nous permettant de dégager des

indicateurs pour mesurer l'accumulation de capital physique et humain au

Burkina Faso afin de vérifier l'existence ou non d'un changement de

régime dans l'accumulation de capital physique et humain.

10

Chapitre I : Entre bénédiction et

malédiction des ressources naturelles : littérature

théorique et empirique

Les ressources naturelles constituent avec le capital naturel

au sens large, un facteur de production d'une importance considérable

dans la dynamique économique. La découverte de gisements miniers,

pétroliers ou autres dans un pays apparait de prime abord comme une

bénédiction lorsqu'on ne considère que les

opportunités de revenu que son exploitation peut engendrer.

Néanmoins, certains Etats ont échoué malgré

l'abondance de ressources, à rehausser le niveau de vie des populations.

Dans le pire des cas, on observe une régression des indicateurs de bien

être après la mise en exploitation des ressources. Ce

phénomène a inspiré l'émergence de la

théorie de la « malédiction des ressources naturelles

».

Pour mieux appréhender le phénomène, nous

passons d'abord en revue la contribution des ressources naturelles au

développement. Ensuite nous évoquons quelques preuves empiriques

soutenant la théorie de la malédiction des ressources naturelles

et les théories explicatives, notamment le syndrome hollandais,

l'éviction du secteur manufacturier, etc. Enfin, nous tentons un

rapprochement entre le concept de développement soutenable et la

théorie de la malédiction des ressources naturelles, en insistant

sur les implications de la règle de soutenabilité faible sur

cette dernière.

I. Les ressources naturelles facteurs de croissance

Les ressources naturelles peuvent contribuer de

différentes manières à la croissance économique et

au développement des Etats qui en sont dotés. Qu'elles soient

renouvelables ou non renouvelables, les ressources naturelles sont

recherchées sur le marché international de sorte

qu'exportées à l'état brut, elles génèrent

d'important flux de devises pour ces pays. Ensuite, ces ressources naturelles

interviennent directement dans le processus de fabrication de produits de

grande consommation, les pays qui en sont dotés peuvent ainsi

bénéficier d'avantages comparatifs, les transformer sur place et

être plus compétitif sur le plan international. Selon Gelb (2010,

page 1) : « On note ainsi entre 1975 et 2004 une progression de 175% de la

part de l'Amérique latine sur les marchés internationaux de

métaux ». L'émergence de grands pôles industriels tels

que la Chine, la Corée, la Malaisie ou l'Indonésie est en grande

partie lié aux bénéfices que ces pays ont su tirer de

leurs ressources naturelles.

On peut établir théoriquement un lien positif

entre ressources naturelles et croissance économique à travers

une relecture de deux principales théories économiques : la

théorie des

11

avantages comparatifs de Ricardo (1817), et la théorie

du Big push de Rosenstein-Rodan (1943).

1. La théorie des avantages comparatifs

Initialement élaborée pour démontrer les

avantages du commerce international et de la spécialisation, la

théorie des avantages comparatifs de D. Ricardo (1817) est toujours

d'actualité pour définir comment un pays riche en une ressource

peut en tirer avantage dans le commerce mondial. En effet, dès lors

qu'un pays regorge d'une ressource, il dispose d'un certains avantage sur les

produits finis incorporant cette ressource. Une politique permettant de

pratiquer des prix faibles sur cette ressource à l'intérieur du

pays peut constituer une base pour l'émergence d'un secteur de

transformation. Dans sa définition des avantages comparatifs, Ricardo

insiste sur les gains d'une telle structuration du commerce mondiale. Chaque

Etats se spécialisant dans les produits sur lesquels il jouit d'un

avantage comparatif de productivité.

2. Le « Big push » par les ressources

naturelles

Le sous développement du tiers monde est très

souvent associé à un manque d'infrastructures, une insuffisance

de l'épargne et de l'investissement, de sorte que dans certains cas ce

phénomène est assimilable à un piège de

pauvreté. A cet effet, Sachs (2005) propose la solution du Big push par

un accroissement de l'aide internationale pour la réalisation des

différents investissements nécessaires au développement.

Les études sur les pièges à pauvreté et

l'efficacité de l'aide au développement (Easterly, 2005), tendent

à montrer les limites d'une telle prescription. Néanmoins,

l'exploitation des ressources naturelles se traduisant par un important afflux

de ressources financières, peuvent servir de levier au financement des

infrastructures de développement et provoquer le décollage

économique de ces Etats. En effet, selon Roseinstein-Rodan (1943), au

premier stade de développement, les investissements dans l'industrie

naissante d'un secteur peut accroitre le profit des autres secteurs. Ainsi en

investissant simultanément dans plusieurs secteurs, on peut atteindre un

équilibre haut alors que pris individuellement, aucun secteur n'aurait

pu se développer seul.

De toute évidence, les ressources naturelles

lorsqu'elles sont bien gérées, sont une

bénédiction. Des Etats comme le Botswana, la Norvège ou

l'Indonésie ont profités de la rente tirée des ressources

pour diversifier leur économie et gagner le pari de l'industrialisation.

Le Botswana a entamé sa période post coloniale avec un faible

taux d'investissement et un

12

niveau substantiel d'inégalité. Il est le

deuxième plus grand investisseur sur l'éducation (dépenses

publiques en % PNB), et bénéficie du taux de croissance le plus

élevé au monde depuis 1965 (Van der Ploeg. 2011). La

Norvège est le troisième exportateur de pétrole du monde

après l'Arabie Saoudite et la Russie, mais il est l'un des pays les

moins corrompus au monde et bénéficie d'institutions bien

développées, une gestion transparente et des politiques

favorables au marché (Van der Ploeg. 2011).

II. La malédiction des ressources naturelles :

Littérature théorique et empirique.

De nombreuses études empiriques ont mises en

évidences l'existence de la malédiction des ressources

naturelles. Nous pouvons citer entre autres : Sachs et Warner (1995, 1997,

1999, 2001) ; Gelb (1988) ; Auty (1990, 1998). En tant que fait stylisé,

des théories ont émergées pour tenter de comprendre

comment le phénomène opère, et éventuellement

comment conjurer la malédiction.

1. Evidences empiriques

La malédiction des ressources naturelles est née

des observations de Auty (1990) qui utilise ce terme pour qualifier le

phénomène « contre intuitif » qui fait que dans les

régressions de croissance, les pays richement dotés en ressources

naturelles soient ceux là même qui peinent à connaitre une

croissance économique soutenue. D'un coté on a des pays pauvre en

ressources telles que Singapour, Hong Kong, la Taiwan, ou le Japon qui, du

point de vu de la croissance se démarquent positivement. Tandis que le

Nigeria, le Gabon, ou le Venezuela qui sont plutôt bien dotés en

ressources naturelles, réalisent des performances médiocres et

stagnent depuis les indépendances (J. A. Frankel 2012).

En analysant les données de 1970 à 1990, Sachs

et Warner (1997) ont montrés que les pays riches en ressources

naturelles ont tendance à croitre moins vite que les pays peu

dotés en ressources naturelles. Ils ont effectué des

régression de croissance, en prenant en compte des

caractéristiques économiques telles que le « ratio

exportation en ressource naturelles par

rapport au PIB » ,« la population active »,

« l'intégration globale de

l'économique », «

l'ouverture économique », « le taux d'investissement »,

« le taux d'accumulation de capital humain », « le ratio des

dépenses publiques », « le déficit fiscal » et

« l'efficacité des institutions ».

Par ailleurs, Sala-i-Martin (1997) et Doppelhofer et al.

(2000) ont trouvé que les ressources naturelles font parties des 10

variables explicatives les plus robustes dans les

13

régressions de croissance. Cette étude vient

étayer les conclusions de Sachs et Warner (1995), Auty (1990), Gelb

(1988).

Sachs et Warner (2001) ont revu la littérature

empirique sur la théorie des ressources naturelles. Ils constatent qu'au

delà de la corrélation négative entre abondance en

ressources et croissance, l'introduction de variables géographiques et

climatiques ne modifie pas significativement les conclusions. En effet, selon

les auteurs (page 5): « en considérant la possibilité

qu'il existe un biais lié à l'existence de variables

géographiques non observables, les pays dont les conditions

géographiques sont favorables auraient une croissance soutenue en

laissant passer le temps. La part des ressources naturelles dans

l'économie apparaitra alors faible par ce que le reste de

l'économie aurait connu une croissance soutenue et non par ce que ces

pays sont pauvres. Les pays pauvres en ressources naturelles quant à

eux, apparaitrons comme riche (mesuré par le ratio exportation de

ressources naturelles sur PIB), le reste de l'économie n'ayant pas connu

de croissance soutenue ». De même, le test de contrôle

direct de la variable géographique dans la régression

réalisé par Gallup et al. (1999) et le test indirect consistant

à contrôler la croissance des périodes antérieur

réalisé par Sachs et Warner (1997), ont conclu que la prise en

compte des variables géographiques n'élimine pas la

malédiction des ressources naturelles.

2. Théories explicatives

Quelles sont les mécanismes qui expliquent la

malédiction des ressources naturelles ? La théorie

économique propose plusieurs explications que l'on peut résumer

en 6 groupes (Frankel 2012). Il s'agit notamment de : l'évolution

à long terme des prix mondiaux, la volatilité des prix des

matières premières, l'éviction permanente du secteur

manufacturier, institutions autocratiques ou oligarchiques, l'existence

d'institutions anarchiques et le syndrome hollandais.

a) L'évolution à long termes des prix

mondiaux.

Cette théorie remonte au années 1950 avec la

thèse de Prebish et Singer qui stipule que sur le long terme, les prix

des produits minéraux et agricoles suivent une trajectoire à la

baisse. Selon la loi d'Engel, les ménages consacrent une fraction plus

faible de leur revenu à la nourriture et autres nécessités

de base lorsque leur revenu augmente. Appliquée à

l'économie mondiale, cette loi se traduit sur le long terme par une

dégradation des termes des échanges au détriment des pays

du sud. Prebish (1950) observe que depuis 1876, les termes de l'échange

se sont dégradés pour les pays exportateurs de matière

première au profit des pays

14

exportateurs de produits manufacturés. Dans cette

logique on comprend bien que les pays riches en ressources naturelles qui n'ont

pas réussi à industrialiser leur économie réalisent

de faible performance économique sur le long terme. Néanmoins,

l'évolution récente des cours des matières première

remet en cause cette hypothèse. En effet, le cours des matières

premières, notamment les matières premières agricoles se

caractérise par une dynamique en escalier : la tendance

générale à la baisse depuis 1921 connait un retournement

à partir des années 2000 et se stabilise autour d'un nouveau

régime dynamique élevé à partir de 2006 (Couharde

et al. 2012). V. Geronimi et Taranco (2014), confirme également

l'hypothèse selon laquelle les termes de l'échange des produits

primaires s'orientent vers un niveau durablement plus élevé,

atteignant 104.09 (base 100 en 1977-79) contre 65.64 sur la période

1986-2005.

b) La volatilité des prix des matières

premières

Cette théorie soutien que la volatilité des prix

des matières premières est l'un des déterminants majeurs

de la malédiction. Le marché des matières premières

se caractérise par des changements brusques des prix de base, de la

découverte de nouveaux gisements, de nouvelles technologies ou des

fluctuations des taux de change. La volatilité s'explique principalement

par une faible élasticité-prix de la demande et de l'offre,

à court terme. De sorte que lorsque que les prix augmentent, la demande

ne diminue pas assez à court terme et lorsque les prix baissent, l'offre

ne diminue pas assez non plus. Cela s'explique par le fait que le

système de production nécessite toujours un temps d'ajustement

(Frankel 2012).

La volatilité des prix nuit gravement à la

croissance et à la productivité sur le long terme. Elle

occasionne un chômage frictionnel, une utilisation incomplète du

capital, et des coûts occasionnels très élevés. La

volatilité est non seulement mauvaise pour la croissance mais

également pour l'investissement, la distribution des revenus, la

pauvreté et l'éducation (Van der Ploeg 2011). Dans les pays

riches en ressources naturelles, caractérisés par un

marché financier peu développé, une polarisation ethnique

et de faibles institutions, Ramey et Ramey (1995) montrent que les effets

négatifs des ressources naturelles sur la croissance sont dus

principalement à la volatilité des cours des matières

premières.

c) L'éviction permanente du secteur

manufacturier

Les ressources naturelles sont néfastes à la

croissance par ce qu'elles induisent des effets d'éviction sur des

activités et des déterminants clés de la croissance. Sachs

et Warner (2001) évoque notamment l'hypothèse selon laquelle

l'abondance de ressources naturelles crée un excès de demande sur

le marché des produits non marchands. Cette hausse de

15

demande entraine une hausse du prix des intrants et de la main

d'oeuvre qui réduisent le profit du secteur manufacturier national dont

la compétitivité n'est plus garantie sur le marché

international. Ils ont ainsi pu montrer l'existence d'une corrélation

entre abondance de ressources et prix élevés dans ces pays

même après contrôle de la relation positive entre niveau de

revenu des pays et prix élevé observé par Ricardo, Balasa

et Samuelson. Un deuxième test dans le même article a permis aux

auteurs de vérifier que sur la période 19701990, la baisse de

compétition du secteur manufacturier a surtout eu pour effet une

compression de la contribution de ce secteur à la croissance.

La logique d'éviction ne s'applique pas uniquement au

secteur non manufacturier. L'abondance de ressource naturelles à des

effets négatifs sur l'entrepreneuriat et l'innovation, de sorte que

l'Etat et les entrepreneurs se tournent vers ce secteur qui offre des rentes

plus élevés au détriment des autres secteurs. Si les

salaires sont plus élevés dans le secteur de la ressource, les

entrepreneurs et les innovateurs potentiels sont encouragés à

travailler dans ce secteur et se transforment en chercheur de rente. Gylfason

et al. (1999) et Gylfason (2000) ont pu établir un lien négatif

entre ressources naturelles et éducation. Sachs et Warner (2001)

soutiennent que les variantes de la logique d'éviction sont apparemment

les théories qui expliquent le mieux la malédiction par ce

qu'elles survivent plus aux investigations empiriques.

Le syndrome hollandais s'inscrit également dans la

logique d'éviction. Historiquement, le syndrome hollandais apparait

lorsque l'augmentation des revenus provoquée par l'exploitation de la

ressource entraine une appréciation du taux de change réel avec

pour conséquence une contraction du secteur marchand et une

désindustrialisation. C'est ce qu'on a observé autour des

années 1960 au Pays Bas avec la découverte du gaz naturel. Le

syndrome hollandais regroupe maintenant un certains nombre d'effets pervers

liés à l'afflux de devise, notamment une augmentation des

dépenses publiques, une augmentation du prix des biens non

échangeables, un déplacement de la main d'oeuvre du secteur

manufacturier vers le secteur de la ressource et parfois un déficit du

compte courant.

Davis et Tilton (2005) critiquent la théorie de la

maladie hollandaise en soutenant qu'elle ne fait que refléter les

mécanismes par lesquelles l'économie nationale s'ajuste pour

tirer avantage du secteur de la ressource. Elle ne devient une maladie qu'a

partir du moment où la ressource s'épuise et que

l'économie échoue à reproduire le processus inverse pour

transférer la main d'oeuvre vers les secteurs traditionnels.

16

d) La mauvaise qualité institutionnelle

L'une des explications de la malédiction des ressources

naturelles est la mauvaise qualité institutionnelle. Bien que la

malédiction s'observe empiriquement dans les régressions de

croissance sur tout les pays riches en ressources, lorsqu'on prend en compte la

qualité institutionnelle, deux groupes apparaissent : d'un coté,

les pays avec de mauvaises institutions apparaissent victimes de la

malédiction, tandis que de l'autre coté, les pays avec de bonnes

institutions réalisent des performances nettement supérieures

à celles du premier groupe (graphique 1). Mehlum et al. (2006) affirment

donc que la variance dans les performances de croissances entre les pays riches

en ressources est principalement due à la façon dont la rente est

distribuée via l'arrangement institutionnel. Ils distinguent ainsi des

institutions dans lesquelles production et recherche de rentes sont

complémentaires et des institutions ou la faiblesse des lois, le

dysfonctionnement de la bureaucratie, et la corruption occasionnent des gains

avec stratégies d'accaparement. Dans le premier cas les entrepreneurs

sont incités à produire et donc soutenir la croissance tandis que

dans le second cas, ils sont plutôt incités à quitter les

activités productives vers des activités improductives.

Les auteurs construisent alors un modèle

théorique qu'ils testent en utilisant les données de Sachs et

Warner (1997b) et en introduisant un « terme d'interaction »

correspondant à une pondération de l'abondance de ressource par

la qualité des institutions. Ils constatent alors que dans ces

conditions, la malédiction est d'autant plus faible que la

qualité institutionnelle est élevée. Lorsque la

qualité institutionnelle est supérieure au seuil de 0.93, la

malédiction n'opère pas. Ce qui correspond au cas de 15 des 87

pays de l'échantillon.

17

Figure 1 : ressources et

institutions

Source : H. Mehlum, K. Moene & R. Torvik (2006) «

Institutions and the Resource Curse »,

page 2.

La qualité des institutions est mesurée par une

moyenne non pondérée de cinq indices basés sur des

données de Political Risk Services: un indice des règles de loi,

un indice de qualité de la bureaucratie, un indice de corruption dans le

gouvernement, un indice de risque d'expropriation et un indice sur la

répudiation des contrats par le gouvernement. Malgré les risques

de causalité inverse que les auteurs soulignent dans leur article, il

n'en demeure pas moins que ces résultats viennent remettre en cause la

position de Sachs et Warner (2001). Au sujet des institutions, ces derniers

soutenaient en effet que le manque d'évidences empiriques rend la piste

institutionnelle moins robuste pour expliquer la malédiction.

En outre, d'autres études viennent appuyer

l'hypothèse d'une malédiction par la mauvaise qualité des

institutions. Le succès du Botswana peut bien s'expliquer par ses bonnes

institutions (Acemoglu et al. 2002). Ce pays détient en effet les

meilleurs scores en terme de corruption et réalise depuis 1965, les taux

de croissance les plus élevés au monde malgré une part des

ressources naturelles de l'ordre de 40% du PIB. Lane et Tornell (1996,1999)

expliquent les mauvaises performances du Nigeria, du Venezuela et du Mexique

par un dysfonctionnement des institutions qui conduit à des

comportements d'accaparement.

18

Par ailleurs, Frankel (2012) identifie également

l'anarchie institutionnelle comme facteur explicatif de la malédiction.

Il regroupe sous cette rubrique les théories relatives à

l'exploitation insoutenable des ressources, les droits de

propriétés inapplicables, et les guerres civiles comme

mécanismes par lesquelles la malédiction opère.

La malédiction par l'épuisement rapide de la

ressource concerne surtout les cas ou la gestion anarchique de la ressource

conduit non seulement à son épuisement mais aussi au gaspillage

de la rente. Dans la plupart des cas, ce sont les gouvernements chargés

de la gestion de la ressource qui ont tendance à en extraire à un

taux supérieur à celui du sentier optimale d'extraction (Hartwick

1977, Solow 1986), soit par ce qu'il anticipe qu'ils ne vont plus être

réélu ou par ce qu'ils ont des préférences

très élevées pour le présent. Le manque de

réinvestissement de la rente et de diversification de l'économie

condamne les générations futures à souffrir d'une baisse

de consommation et de bien être. L'exemple de l'épuisement rapide

des gisements de Phosphate de l'ile de Nauru dans le sud du pacifique illustre

bien les effets pervers de l'abondance de ressources. Après avoir

été source de haut revenu, les terres qui abritaient ces

gisements ont été dévastées et l'île est

maintenant dans un état de précarité relative.

La tragédie des biens communs traduit également

des situations ou la faiblesse des droits de propriétés entraine

des situations d'épuisement rapide. L'incapacité de l'Etat

à définir les droits de propriété et à les

sécuriser est alors identifiée comme le principal moteur de la

malédiction. Lorsque la ressource est dispersée sur un vaste

territoire tel que le cas des aires de pêches, des zones de

pâturage ou des aquifères d'eau, une surexploitation collective de

la ressource conduit à son épuisement rapide, accompagné

d'une utilisation non contrôlé de la rente.

Le dernier mécanisme par lequel l'anarchie

institutionnelle explique la malédiction concerne l'apparition de

guerres civiles dans les Etats riches en ressources naturelles. Les analyses

contemporaines des guerres civiles voient dans les ressources naturelles un

déterminant majeur de l'apparition de guerres civiles : « Les

guerres civiles s'expliquent alors par un comportement rationnel des agents,...

(dont) les objectifs sont purement économiques » (Aknin 2009,

p 16). Pour reprendre les propos de Collier (2000, 3), cité dans Aknin

(2009), « les guerres civiles procèdent d'une «

prédation à grande échelle » sur des activités

économiques génératrices de revenus, dans le but de

financer la rébellion ». L'accaparement de la rente

liée aux ressources naturelles devient alors une condition sine qua non

de la survie de la rebellion, d'autant plus, que les ressources naturelles

issues de ces zones

19

de conflits sont « connectées aux marchés

mondiaux » (Aknin 2009). Wick et Bulte (2006) ont pu montrer que dans un

Etat sans ressources, la probabilité d'apparition de guerre civile se

situe autour de 0.5%, tandis que dans un Etat qui tire un quart de son P11B des

ressources naturelles, la probabilité d'apparition de conflit atteint

23%.

III. Développement soutenable et

malédiction des

ressources naturelles

La malédiction des ressources naturelles repose

principalement sur le constat que les Etats dotés d'importantes

ressources naturelles réalisent de mauvaises performances

économiques. A travers la littérature sur le sujet, on constate

que par mauvaises performances économiques, cette théorie entend

généralement faible croissance du P11B et ne prend pas toujours

en compte le caractère soutenable de la croissance. Elle ne fait pas

explicitement de lien entre croissance économique et

développement soutenable.

Nous pensons que l'intégration de la dimension «

soutenable » pourrait profondément mitiger les conclusions des

différentes études sur les ressources naturelles et « la

malédiction ». Il ne s'agit plus ici de maximiser simplement un

taux de croissance économique, mais plutôt de maximiser un taux de

croissance « vert » à même d'être

perpétué indéfiniment.

1. Le développement soutenable et la

malédiction des ressources naturelles

Le rapport Brundtland a popularisé la notion de

développement soutenable en insistant à la fois sur le fait de

pouvoir perpétuer indéfiniment le bien être de

génération en génération et aussi en tenant compte

de la durabilité, c'est-à-dire la préservation de

l'environnement. Selon les auteurs de ce rapport, « le

développement durable est un développement qui répond aux

besoins du présent sans compromettre la capacité des

générations futures de répondre aux leurs » (rapport

Brundtland 1987). La deuxième édition de ce rapport remplace

« développement durable » par « développement

soutenable » (Editions du Fleuve, 1988). A la lumière de cette

définition, on comprend que les politiques de développement et

les recherches dans ce domaine doivent nécessairement prendre en compte

les trois dimensions du développement : l'économique, le social

et l'écologique.

Nous soutenons donc que la théorie de la

malédiction des ressources naturelles doit être

révisée de sorte à intégrer ces trois dimensions du

développement. En effet, jusqu'à présent, les

évidences empiriques à ce sujet ce sont focalisées sur

l'économique, parfois le

20

social et a très peu fait cas de l'écologique. A

l'heure actuelle, le débat serait donc de voir dans quelle mesure les

pays riche en ressource naturelles s'inscrivent sur une trajectoire de

développement soutenable et non plus de faire des comparaisons entre

pays sur la seule base du taux de croissance du PIB.

Les partisans de la croissance zéro avaient

déjà souligné les effets pervers des politiques

axées sur la croissance au sens traditionnel sans tenir compte de la

pression sur les ressources planétaires et les différentes

pollutions qui bouleversent les écosystèmes. Le rapport Meadows

du Club De Rome (1972), a eu le mérite d'attirer l'attention de

l'humanité sur son incapacité à soutenir une croissance

exponentielle dans un monde fini. Bien que l'effondrement de la croissance par

l'épuisement des ressources n'ait pas été constaté

ces dernières décennies, il n'en demeure pas moins que

l'humanité cours à sa perte toutes choses égales par

ailleurs, avec son rythme de croissance actuelle et les taux de pollutions qui

s'y rapportent.

Dans quelle mesure les pays riches en ressources naturelles

peuvent-elles réaliser de faibles performances économiques par

rapport au pays pauvres en ressource naturelles sans pour autant s'inscrire

dans une configuration de malédiction de ressources naturelles ?

Nous soutenons, que le développement soutenable au sens

de la conjugaison des trois dimensions : « économique »,

« social » et « écologique », permet de poser les

bases et d'apporter une réponse plus ou moins satisfaisante à

cette question. En effet, un pays riche en ressources naturelles ne serait plus

maudit, dès lors qu'il s'inscrit sur une trajectoire de

développement soutenable, et cela indépendamment de ses

performances économiques par rapport aux autres pays.

2. Soutenabilité forte ou faible

Selon les auteurs néoclassiques, le capital naturel, le

capital physique et humain peuvent se substituer entre eux. On parle alors de

soutenabilité faible. Cette conception de la soutenabilité est

celle que sous entend les indicateurs de développement soutenable telle

que l'épargne nette ajustée. Dans cette optique, les ressources

non renouvelables peuvent être entièrement consommées

dès lors qu'elles sont transformées en d'autres types de capitaux

et transmis aux générations futures.

La soutenabilité forte soutenue par Daly (1990) remet

en cause l'hypothèse de substituabilité entre les

différents types de capitaux. Daly estime que pour être

soutenable, le rythme de consommation des ressources renouvelables ne doit pas

excéder le rythme de

21

régénération de celle-ci. Quand aux

ressources non renouvelables, il faut prendre en compte le rythme de

développement des substituts. De même, le rythme d'émission

de pollution doit être contenu dans les limites de la capacité

d'absorption de l'environnement.

Nous contestons également l'hypothèse de la

substituabilité illimitée entre capitaux, en reconnaissant qu'au

delà d'un certain seuil, la baisse du stock de capital naturel ne peut

être compensée par un accroissement du stock de capital physique

et humain. Néanmoins, nous admettons dans cette étude que les

pays riches en ressources naturelles peuvent s'inscrire dans une trajectoire de

développement soutenable à partir du moment où la majeure

partie de la ressource est constituée de ressources fossiles et que son

exploitation s'accompagne d'une réparation des dommages causés

à l'environnement, une maitrise des taux de pollution. Dans ces

conditions, l'hypothèse de soutenabilité faible peut être

considérée dès lors que le principe de précaution

(Marechal, 1996) est appliqué : contenir les risques

d'irréversibilité qui menace l'environnement. L'accent sera alors

mis sur l'usage de la rente et la capacité de ses pays à la

convertir en capital physique et humain conformément à la

règle de Solow-Hartwick.

3. La règle de Solow-Hartwick

Pour Solow (1974) et Hartwick (1977), la recherche d'une

certaine forme d'équité intergénérationnelle et les

moyens pour y parvenir doivent être à la base de l'exploitation

des ressources non renouvelables. Ainsi, le critère

d'équité conduit Solow à soutenir que la consommation par

tête doit être constante à travers le temps de façon

à ce qu'aucune génération ne soit favorisée par

rapport à une autre. Le problème consiste alors à

déterminer le plus haut niveau de consommation pouvant être

indéfiniment perpétué à travers les

générations. Hartwick définit alors la règle de

soutenabilité comme celle qui consiste à investir toute la rente

des ressources non renouvelables dans d'autres types d'actifs (capital

fabriqué). «Avec un tel programme, la génération

présente convertit des ressources épuisables en machines et vit

des flux courants provenant des machines et du travail. Avec un tel programme,

on peut supposer que, dans un sens, le stock total de capital productif n'a

jamais été épuisé puisqu'en fin de compte le stock

de ressources épuisables sera converti en un stock de machines et,

compte tenu du fait que les machines sont supposées ne pas se

déprécier, aucun stock ou de machines, ou de ressources

épuisables ne sera jamais épuisé » (Hartwick

1977).

22

Conclusion

La théorie de la malédiction des ressources

naturelles a le mérite de mettre en exergue les dérives

liées à l'utilisation des rentes, d'insister sur les

conséquences des comportements rentier des politiques et des

entrepreneurs. La malédiction par l'éviction du secteur

manufacturier, la généralisation de la corruption,

l'émergence de guerres civiles et la dégradation des institutions

sont des fléaux qui situent la plupart des pays riches en ressources

naturelles sur des dynamiques très éloignées de la

règle de Solow-Hartwick.

A la lumière de la littérature sur le

développement soutenable dans ses trois dimensions (économique,

sociale et écologique), les investigations sur la malédiction des

ressources naturelles doivent nécessairement modifier leurs approches du

phénomène. Certes, les comparaisons entre pays, sont utiles par

ce que mettant en évidence les contradictions sur le niveau de

croissance des pays riches en ressources naturelles, mais le

développement soutenable est surtout celui qui préserve

l'environnement et assure aux générations futures un niveau de

vie au moins égale à celui des générations

présentes. Dans ce contexte, la logique des comparaisons qui reviennent

sans cesse dans la littérature sur la malédiction des ressources

naturelles nous semble obsolète. En effet, chaque pays ayant ses

institutions, sa propre culture et son mode de gouvernance, des conclusions et

recommandations spécifiques à chaque Etat pourrait mieux se

transcrire dans les stratégies nationales de développement. Aussi

nous exhortons les chercheurs à se recentrer sur des diagnostiques pays,

du moins dans une visée opérationnelle.

A la question comment conjurer la malédiction des

ressources naturelles, il s'agira donc dans un premier temps de voir dans

quelle mesure chaque pays riche en ressources naturelles s'écartent ou

non de la règle de Solow-Hartwick, ensuite un diagnostic des raisons de

cet écart (si écart il y'a), permettra d'identifier les actions

à mettre en place afin de réhabiliter la capacité de ces

Etats à s'inscrire sur une trajectoire de développement

soutenable.

23

Chapitre II : Spécialisation primaire et

développement soutenable au Burkina Faso

Introduction

Le Burkina Faso est géographiquement situé au

coeur de l'Afrique de l'ouest. Pays enclavé, il est limité par

six pays, notamment la Cote d'Ivoire, le Ghana, le Togo, le Benin, le Niger et

le Mali. D'une superficie totale de 273 187 km2 (donnée de

l'Institut National de la Statistique et de la Démographique du Burkina

Faso), la population du Burkina Faso est estimée à 18 365 123

habitants en juillet 2014. Le Burkina a hérité de la

colonisation, le Français comme langue officielle, à coté

de laquelle on identifie trois principales langues nationales : le

Mooré, le Dioula et le Fulfulde.

La population burkinabè est majoritairement agricole,

néanmoins le secteur tertiaire reste la première source de valeur

ajoutée. L'exploitation minière traditionnelle est historique

mais le boom minier commence en 2009, avec la mise en exploitation de 6 mines

modernes, qui vont porter l'or au rang de premier produit d'exportation du

Burkina Faso. Depuis 2010, le Burkina Faso est le quatrième plus grand

producteur d'or en Afrique.

L'or contribue-il au développement

socio-économique du Burkina ? Quelles sont les enjeux du secteur minier

au Burkina Faso en termes de soutenabilité et de risque de

malédiction des ressources naturelles ?

L'objectif de ce chapitre est de mettre en évidence

l'évolution récente des indicateurs de développement

socio-économiques du Burkina Faso, les caractéristiques du

secteur minier burkinabè, notamment le cadre réglementaire, la

contribution de ce secteur à l'amélioration du bien être

des populations et enfin l'exposition de ce pays aux risques de

malédiction des ressources naturelles.

I. Généralité sur le Burkina

Faso

Depuis les indépendances dans les années 60, le

développement du Burkina Faso repose principalement sur les produits

primaires. L'agriculture à joué un grand rôle jusqu'a

très récemment en 2008, ou l'or a pris le relais en tant que

premier produit d'exportation. L'analyse de l'évolution des taux de

croissance du PIB et du PIB par habitant, des sources de la croissance et de

l'évolution dans le temps des conditions de vie des populations au

Burkina Faso permet de mettre en évidence les grandes

caractéristiques de l'économie de ce pays.

24

1. Evolution récente des indicateurs de

développement

socio-économiques du Burkina Faso

a) La croissance économique au Burkina Faso

L'analyse des séries temporelles de la banque mondiale

sur l'évolution des taux de croissance du Burkina Faso, ainsi que ceux

de l'Afrique subsaharienne depuis 1980 montre que la santé

économique du Burkina est intimement liée à celle de la

sous-région. En effet, il semble exister une corrélation entre

les statistiques sur le Burkina Faso et celles portant sur la

sous-région. Ainsi, on peut identifier une première

période de vaste fluctuation s'étendant de 1980 à 1995.

Puis une seconde période de 1995 à 2014, composée de trois

sous périodes scindées par la chute cyclique du taux de

croissance par habitant. Il s'agit notamment de la période 1995 à

2000, de 2001 à 2009 et de 2009 à nos jours.

Jusqu'en 1995, il semblerait que l'Afrique subsaharienne, en

général, ait peiné à se trouver un modèle de

croissance soutenable dans le temps. Cette période se caractérise

par une succession de croissances positives et négatives

aléatoirement distribuées, des années de forte croissance,

suivi de faible croissance (9.56% en 1982 au Burkina, immédiatement

suivi de 0.34% en 83) et une croissance moyenne relativement faible sur toute

la période 1980-95 (3.3% par an pour le Burkina). Cette situation peut

s'expliquer en partie par une situation politique instable (le Burkina connait

un changement de régime en 1983), et une grande

vulnérabilité de l'ensemble de l'économie de la

sous-région. Notamment une grande dépendance aux aléas

climatiques, et un commerce extérieur peu diversifié et peu

compétitif.

La seconde période correspond à ce qu'on

pourrait appeler une croissance soutenue, exclusion faite de la baisse de la

croissance de l'année 2000 et de l'année 2009. En effet, le taux

de croissance bien qu'insuffisant pour le décollage économique de

pays tels que le Burkina Faso, s'est situé au dessus de 4% avec des pics

atteignant 8%. Dans l'ensemble le Burkina s'est distingué de la moyenne

sous-régionale, avec des performances relativement élevées

(graphique 2). La première explication de cette phase de croissance

soutenue se retrouve dans la dévaluation du franc CFA survenue en 1995.

La dévaluation à permis d'impulser une dynamique en

améliorant la compétitivité de l'économie,

notamment de la filière coton qui a été la base des

exportations du Burkina Faso jusqu'en 2008. Bedossa (2012) précise que

la stabilité politique et les effets d'entrainement d'un investissement

public élevé ont également contribués à

expliquer ce changement de régime au Burkina Faso. Le maintien du

caractère volatile de la croissance est toujours lié à la

dépendance aux chocs internes, principalement climatiques. Tandis que la

faible intégration à l'économie mondiale

25

protège toujours partiellement l'économie

burkinabè des chocs négatifs externes (Bedossa 2012).

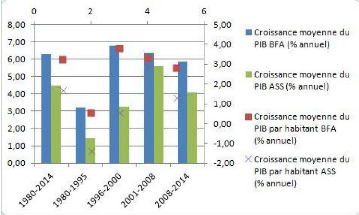

Graphique 1 : Evolution du taux de croissance du

PIB et du PIB/hbt du Burkina et de l'Afrique subsaharienne

Sources : Données banque mondiale (Indicateurs du

développement dans le monde), graphique de l'auteur.

Malgré l'augmentation de la population

burkinabè, la création de richesse par habitant à

été beaucoup plus élevée sur la période

1995-2014 que celle observée en moyenne entre 1980 et 1995. De 0.58%,

sur la période 80-95, le taux de croissance moyen du PIB par habitant

est passé à 3.31 sur la période 96-2014. Néanmoins,

le graphique 2, qui reprend les taux de croissance moyens sur les

différentes sous périodes que nous avons identifié plus

haut, montre une tendance baissière des différents indicateurs

depuis 1996. Bedossa (2012, 4) montre que cette tendance est surtout

liée à la baisse de la contribution du secteur primaire dans la

création de richesse : « Le secteur primaire, dont la part dans

la valeur ajoutée totale reste forte (33 % en moyenne sur la

période 1980-2005), a vu sa contribution à la croissance se

réduire depuis 2005. De la même manière, le secteur

tertiaire, dont la part dans la valeur ajoutée est la plus importante

(46.5 % en moyenne sur la même période), a vu sa contribution

à la croissance baissée sur la période récente

». A la recherche de nouveau relais de croissance, le

développement du secteur secondaire burkinabè semble insuffisant

pour

26

garantir au pays un taux d'accumulation à même de

compenser le recul dans les deux autres secteurs.

Graphique 2 : Evolution des taux de croissance moyen

dans le temps

Sources : Données banque mondiale (Indicateurs du

développement dans le monde), calcul de l'auteur.

b) Les sources de la croissance au Burkina Faso

Le Burkina Faso est un pays à spécialisation

primaire. Son économie est surtout tirée par le secteur primaire,

notamment avec l'agriculture et l'élevage. La chute de la croissance en

2000 s'explique ainsi par une baisse significative dans la valeur

ajoutée du secteur agricole (-44% environ). Cette baisse semble avoir

entrainé vers le bas le secteur secondaire où on peut observer

une croissance négative de l'ordre de 20% dans la valeur ajoutée

du secteur de la Fabrication et 10% dans la valeur ajoutée des

activités industrielles. Le secteur agricole burkinabè souffre

depuis 2000 d'importantes fluctuations dans sa capacité à

créer de la valeur ajoutée. Selon les travaux de Yameogo (2009) :

« La valeur ajoutée du secteur qui avait augmenté de 17% en

2001 et de 11.8% en 2005 a connu un repli de 4.3% en 2007, liée à

une baisse de la production du coton et à une mauvaise

répartition des pluies dans l'espace et dans le temps ». A ces

aléas climatiques s'ajoute alors les fluctuations du cours du coton

à l'international et une mauvaise organisation de la filière qui

s'est traduit par des retards de paiements des paysans, des annonces tardives

du prix d'achat du coton aux producteurs. La valeur ajoutée du secteur

agricole continue ainsi de fluctuer, passant de 40% de croissance en 2008,

à - 17% en 2009, puis 19% en 2010, -8% en 2010 (graphique 3). Les

médias burkinabè dénoncent encore cette année

(2015), une saison des pluies qui a commencé tardivement,

27

s'accompagnant de pluies diluviennes, d'inondations saccageant

les habitations, causant de nombreux sinistres et une inquiétude

vis-à-vis de la capacité des populations à pouvoir se

nourrir décemment du fruit de leur labour.

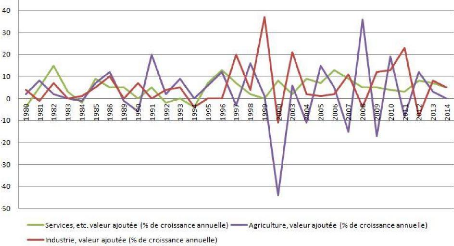

Graphique 3 : taux de croissance de la valeur

ajoutée par secteur

Source : construit a partir des données de la Banque

mondiale

Le secteur secondaire burkinabè peut être

subdivisé en trois catégories, notamment les industries

extractives, manufacturières et le sous secteur du Bâtiment et

Travaux Publics (BTP). Sur le graphique 3, le taux de croissance annuel du

secteur secondaire est représenté par la catégorie

Industrie. Elle comprend la valeur ajoutée du secteur minier,

manufacturier, de la construction, de l'électricité et de

l'eau.

On constate que depuis 2000, la contribution de ce secteur

à la croissance est globalement positive. En effet, hors mis 2008 et

2012, l'Industrie burkinabè à connu un taux de croissance

positif. Cette performance est en partie liée à l'apaisement de

la crise Ivoirienne qui a occasionné la création de nouvelles

unités de production, l'émergence du secteur aurifère

moderne avec la mise en exploitation de 6 mines d'or, et le démarrage de

grands projets dans le secteur du BTP, notamment avec les chantiers de Ouaga

2000 et du Projet ZACA (Yameogo 2009). Le repli observé en 2012

s'explique par une baisse de la production d'or qui s'est chiffré

à 32 405kg contre 32600 en 2011, la principale raison de cette baisse

étant due à une baisse du cours de l'or.

28

Le secteur tertiaire est le plus stable. Le taux de croissance

de la valeur ajoutée de ce secteur est moins sensible aux fluctuations

du secteur primaire. En termes de contribution à la formation du P11B,

le secteur tertiaire vient en tête avec environ 45% du P11B depuis 2000.

En 2012 par exemple, ce secteur a participé pour 53,3% à la

création de la valeur ajoutée totale, avec une contribution

à la croissance de 3.9% (Rapport CNPE 2013). Malgré le dynamisme

du tertiaire, la base de l'économie burkinabè demeure le secteur

primaire, qui occupe encore plus de 90% de la population.

c) Les inégalités et la pauvreté

au Burkina Faso

En dépit d'un taux de croissance positif depuis 1994,

la situation socio-économique des burkinabè n'a pas

significativement évolué. La pauvreté sévit

toujours au sein des couches inférieures de la population et les

inégalités sont toujours criantes.

Le tableau 1 permet d'observer l'évolution de la

distribution des revenus de 1994 à 2009. On constate que s'il y a bien

une diminution de la part de la richesse totale détenue par les 20% les

plus riches, cette diminution est néanmoins insuffisante pour

réduire significativement les inégalités. Le

quatrième et le cinquième quintile détenaient encore 67.9%

de la richesse totale en 2009, tandis que les deux premiers doivent se partager

seulement 17.3% de la richesse totale.

L'analyse de la pauvreté monétaire

mesurée en pourcentage de la population vivant en dessous du seuil de

pauvreté met en évidence une faible contribution de la croissance

à la réduction de la pauvreté. En effet, malgré une

croissance soutenue ces dernières années, en 2009, 46.7% de la

population burkinabè vivait sous le seuil de pauvreté national

(données banque mondiale). Même si on note une réduction de

4.4% par rapport à 2003, la croissance moyenne de 6.39% entre 2001 et

2008 n'a eu que peu d'effet sur la réduction de la pauvreté. Le

rapport provisoire du CAPES (2010) sur la pauvreté au Burkina Faso cite

parmi les tentatives d'explication du faible impact, les différents

chocs exogènes qui frappent le pays : inondations,

épidémies, crises économiques et alimentaires, conflits

politiques dans la sous région, etc.

Malgré cette faible contribution à la

croissance, l'Indice de Développement Humain du Burkina Faso penche en

faveur d'une amélioration des conditions de vie des burkinabè. En

effet, sur une échelle de 0 à 1, ce dernier est passé de

0.321 en 2005 à 0.388 en 2013, soit une croissance annuelle moyenne de

2.41%. Le pays est ainsi passé de la 183ième place

dans le classement des nations 2013 à la 181ième place

en 2014 (PNUD 2014). Néanmoins, le rapport

29

annuel 2014 du PNUD sur le Burkina Faso fait remarquer que des

trois composantes de l'IDH burkinabè, l'éducation reste en marge

avec des performances relativement plus faibles.

Tableau : distribution des revenus au Burkina Faso de

1994 à 2009

|

1994

|

1998

|

2003

|

2009

|

Y2009-Y1994

|

|

Part du revenu du cinquième quintile (20%)

|

56.7

|

53.5

|

49.7

|

47

|

-9.7

|

|

Part du revenu du quatrième quintile (20%)

|

18.4

|

18.5

|

21

|

20.9

|

2.5

|

|

Part du revenu du troisième quintile (20%)

|

11.8

|

12.9

|

14

|

14.8

|

3

|

|

Part du revenu du second quintile (20%)

|

7.9

|

9.3

|

9.5

|

10.6

|

2.7

|

|

Part du revenu du premier quintile (20%)

|

5.1

|

5.9

|

5.8

|

6.7

|

1.6

|

Construit a partir des données banque mondiale

(distribution des revenus au Burkina Faso)

2. De la stabilité politique au Burkina Faso

La stabilité politique a constitué un atout

majeur du Burkina Faso depuis l'instauration du multipartisme en 1991. En

effet, des élections « démocratiques » ont

été régulièrement organisées, et en

matière de droits politiques et de liberté civile, le Burkina est

bien classé parmi ses paires du tiers monde (BAD, 2012).

Néanmoins, en 2011 le pays a enregistré des troubles politiques

qui selon le rapport de la BAD (2012, 2), s'expliquent surtout par le «

faible niveau de solidarité sociale caractérisant les politiques

publiques, et une crise de confiance dans les institutions ».

Les événements récents d'octobre 2014,

qui ont valu la chute de l'ex-président Blaise Compaoré avant la

fin de son mandat et la mise en place d'un régime de transition viennent

confirmer la crise de confiance des burkinabè dans leur institutions.

Cependant, le Burkina Faso demeure un exemple en matière de paix et de

stabilité, au regard de la manière dont ce pays à su

gérer « sa crise », en limitant les dégâts et en

réussissant à passer le cap de « l'ère Blaise

Compaoré », c'est-à-dire 27 ans de règne sans partage

du pouvoir et une dernière tentative manquée de modification de

la constitution pour se maintenir au pouvoir.

Le pays est actuellement dirigé par un gouvernement de

transition. Des élections sont prévues pour novembre 2015, et les

clauses actuelles de la Charte de la transition permettent de justifier un

optimisme vis-à-vis de la paix et de la stabilité politique au

Burkina Faso dans les prochaines années.

II. Du boom minier au Burkina Faso

Le Burkina Faso à profité de la hausse du cours

de l'or pour dynamiser son secteur aurifère et en faire aujourd'hui l'un

des piliers et des principales sources de revenu de son économie. Nous

tenterons de présenter sommairement les différentes phases de

30

développement du secteur minier burkinabè, le

cadre réglementaire et les innovations institutionnelles qui ont

favorisé son expansion, avant de discuter des performances de secteur et

de sa contribution à la croissance.

1. Développement du secteur minier

Le développement du secteur minier burkinabè est

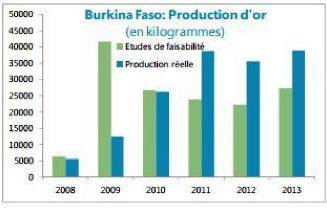

très récent. En effet, l'exploitation de l'or existe depuis 1960

mais il faut attendre 2008 pour que le passage de l'exploitation traditionnelle

à l'exploitation moderne se concrétise par une croissance

exponentielle de la production. La production d'or du Burkina Faso a atteint

5.8 tonnes en 2008, contre 1.58 en 2007 (Rapport public CES 2011). Ce chiffre

à évolué à 12.5 tonnes en 2009, avec la mise en

exploitation de quatre mines industrielles. L'or devient alors le premier

produit d'exportation du Burkina Faso avant le coton. Depuis 2014, huit mines

aurifères sont en activité au Burkina Faso. Il s'agit de la mine

de Taparko, Youga, Mana, Kalsaka, Inata, Essakane, Guiro-Bayildiaga et

Bissa-Zandkom. La production d'or a progressivement évolué pour

se chiffrer a environ 32.5 tonnes en 2013 et 36.5 tonnes en 2014

(données nationales, Conseil des Ministres du 1er Avril

2015).

Pour répondre aux enjeux économiques, sociaux,

environnementaux et politiques liés au boom minier, le Burkina s'est

porté candidat à l'Initiative pour la Transparence des Industries

Extractives en 2009. En février 2013, Il obtient le statut ITIE de Pays

Conforme. Cela traduit d'une part les efforts du gouvernement en matière

de transparence et de bonne gouvernance et d'autre part, le résultat de

pressions internationales. D'après le rapport ITIE 2014, le gouvernement

burkinabè à déclaré avoir perçu au total

371.46 millions de dollars US de rentes tirés de l'exploitation

minière pour l'année 2012. Elles comprennent les recettes

fiscales (fiscalité intérieure et les recettes douanières)

et les recettes de service (royalties et taxes superficiaires).

A côté de ce secteur industriel, l'orpaillage

traditionnel occupe également une place non négligeable. Selon le

ministre Salif Lamoussa Kaboré, lors de sa conférence à

l'IFRI le 20/01/2014 : « On estime que plus de 1000 000 personnes sont

directement impliquées. Si on y ajoute les populations riveraines, on

évalue à 1.3 million environ, le nombre de personnes qui tire un

revenu quelconque de cette activité ». Le FMI insiste sur la forte

probabilité d'une sous estimation de la production des mines artisanales

: « Selon un rapport de 2011 du Ministère de l'environnement et

des affaires sociales et un rapport du CES, 700 000 personnes travaillent

directement dans les mines artisanales. La production artisanale

déclarée n'était que de 431 kg en 2011 : sur la base des

cours internationaux de l'or cette

31

année-là et d'hypothèses prudentes

sur le nombre de personnes (500.000) et les coûts des intrants nuls (0),

cela représenterait un revenu mensuel de 5 dollars par personne, ce qui

n'est absolument pas réaliste,... » (Rapport FMI N°

.14/230, page 23).

Graphique 4. Production d'or au Burkina

Faso

Source : Rapport FMI No. 14/230, page 22

2. Cadre réglementaire et institutionnel

L'activité minière du Burkina Faso

bénéficie d'un encadrement ministériel formalisé

depuis 1995. Depuis l'avènement du boom minier une restructuration a

été effectuée en avril 2012, donnant lieu à des

innovations telles que la création de la Direction

Générale des Carrières (DCG) et des structures

décentralisés, notamment les directions régionales.

Le ministère en charge des mines est organisé en

deux sections : Le Cabinet du ministre et le Secrétariat

Général qui comprend les Bureaux d'Etudes, la cellule

environnementale, la documentation, les archives, etc.

Le cabinet du ministre assure directement le contrôle

des activités à travers l'Inspection Technique des Services (ITS)

et la Brigade Nationale Anti-Fraude de l'or (BNAF). Le document de Politique

sectorielle des mines 2014-2015 (p14), du ministère, précise que

« L'ITS veille à l'application de la politique du

département dans le domaine des activités minières et

énergétiques et assure le suivi-conseil et le contrôle du

fonctionnement des services, des projets et programmes ». Tandis que comme

son nom l'indique, la BNAF « a

32

pour mission la recherche, la constatation et la poursuite des

infractions à la législation et à la réglementation

relative à la commercialisation de l'or ».

Le cadre législatif et réglementaire du secteur

minier burkinabè est régi par un ensemble de textes juridiques

nationaux, sous-régionaux et internationaux tels que la constitution et

ses modificatifs, les règlements de l'UEMOA et de la CDEAO, l'ITIE, le

Processus de Kimberley, le pacte international relatif aux droits

économiques, sociaux et culturels.

Le ministère en charge des mines attire l'attention sur

les insuffisances de ce cadre, l'existence de vide juridique et insiste sur la

nécessité d'actualiser certains textes réglementaires :

« Ainsi, il apparaît nécessaire d'actualiser certains

textes réglementaires ayant trait au transport, au stockage et à

l'utilisation des substances explosives, aux formes de rapports, à la

dépense minimale au km2, aux bijouteries. De même de

nouveaux textes pour réglementer le transport, le stockage et

l'utilisation des produits dangereux (cyanure...) doivent être

élaborés » Politique sectorielle des mines 2014 - 2025

(page 17).

Le code minier du Burkina Faso, adopté en 1997, a subi

une révision en 2003 qui a considérablement accru

l'attractivité du secteur. Ce code est critiqué de ne pas prendre

en compte le développement local, la sécurisation des sites

miniers et la protection de l'environnement. L'expansion sans

précédent du secteur minier burkinabè, est aussi un

argument qui interpelle à la nécessité d'une

réadaptation de l'environnement juridique national afin de renforcer la

contribution du secteur au développement soutenable du pays tout en

maintenant son attractivité (Politique sectorielle des mines 2014 -

2025).

3. Les potentialités et les facteurs explicatifs du

boom minier

a) Les facteurs explicatifs du boom minier au Burkina

Faso

Deux principaux facteurs expliquent le boom sans

précédent du secteur minier burkinabè :

l'attractivité du code minier burkinabè et la hausse du cours de

l'or.

? L'attractivité du code minier : elle

réside dans les nombreux avantages

fiscaux qu'il accorde aux investisseurs dans les

différentes phases de l'exploitation.

En phase de recherche, les investisseurs

bénéficient d'une exonération de la TVA pour les

importions et l'acquisition des équipements nécessaires à

leurs travaux. Les services fournis par les entreprises de géo-services

et assimilés sont exempts de TVA. Le code minier garanti

également aux investisseurs une exonération de l'impôt sur

les bénéfices industriels et commerciaux (BIC), de la patente, de

l'impôt minimum forfaitaire sur les professions

33

industrielles et commerciales (IMFPIC), de la taxe patronale

et d'apprentissage (TPA), des droits d'enregistrement sur les actes portant sur

une augmentation du capital. Les droits de douane sont également

réduits au taux de 5%.

Pendant la phase des travaux préparatoires,

l'exonération de la TVA se poursuit pendant les deux premières

années. Les droits de douanes s'annulent également pour les

importations de matériels, matières premières, carburant,

lubrifiants et pièces détachées.

En phase d'exploitation, le code minier gratifie les

investisseurs d'une réduction de 10% du taux de droit commun de

l'impôt sur les bénéfices industriels commerciaux (BIC),

d'une réduction de 50% du taux de droit commun de l'impôt sur les

revenus des valeurs mobilières (IRVM). Les droits de douanes sont de 5%

et pendant 7 ans, les investisseurs bénéficient d'une

exonération de l'impôt minimum forfaitaire sur les professions

industrielles et commerciales (IMFPIC), la contribution des patentes, la taxe

patronale et d'apprentissage (TPA), la taxe des biens de mainmorte (TBM).

La quantification des différentes exonérations

accordées par le code minier burkinabè, réalisée

par le ministère de l'économie et des finances fait état

d'environ 1% du PIB en moyenne sur la période 2007 à 2012. Ce

constat a conduit une partie de la société civile

burkinabè à revendiquer une révision du code minier. A cet

effet, un projet de loi à été introduit en 2013 et est

toujours en cours de relecture.

? Le prix de l'or : Il a connu une

flambée de plus de 450% entre 2003 et 2011

(Rapport KPMG 2011). La crise financière de 2008 aurait

contribué à accentuer la hausse en provoquant un

déplacement majeur de fonds vers l'or avec la chute des cours boursiers,

des prix de l'immobilier combiné à la grande incertitude

économique. Ainsi, une hausse de la demande et une offre mondiale qui

n'a pas pu s'ajuster immédiatement a occasionné une hausse du

prix de l'or qui s'est durablement maintenue avant de se stabiliser vers le

second semestre 2011 sur un palier élevé (graphique 6).

La combinaison de ces deux facteurs : avantages du code minier

et hausse providentielle des cours de l'or, à valu au Burkina Faso

l'afflux d'investissements ayant propulsé son secteur minier.

Graphique 6 : prix quotidien de l'or entre 2003 et

2013 ;

($ US/once troy; London Bullion Market)

(Extrait du rapport KPMG 2013, page 14)

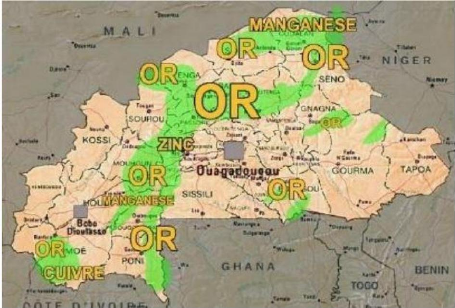

b) Les potentialités du secteur minier

burkinabè

« L'or brille de partout au Burkina Faso », cette

phrase, intitulé d'un article affiché sur le site web de la

présidence du Burkina Faso1, résume l'étendue

du potentiel minier burkinabè. En effet, le pays dispose de plus 70 000

km2 de superficie de formation volcano-sédimentaire qui dans

la sous-région ouest africaine regorge de nombreuses

potentialités en ressources minérales. Les principales ressources

du Burkina Faso sont l'or, le cuivre, le zinc, le manganèse, le

phosphate et les calcaires. Des indices de Diamant, bauxite, nickel, et

vanadium ont été également répertoriés.

Depuis 2007, les travaux d'exploration se sont

accentués au Burkina Faso. Sur la base des travaux du service national

de géologie (BUMIGEB), les sociétés de recherche

minière investissent tout le territoire national pour mettre en

évidence les gisements prometteur en termes de stocks, de teneur et de

rentabilité. Plus de 600 permis de recherche valides sont

répertoriés au 31 décembre 2014. Ainsi, le Burkina Faso

est actuellement le pays le plus dynamique dans la sous-région avec plus

de 986 autorisations et titres miniers valides. Le

34

1

http://presidence.bf/les-dossiers-2/lor-brille-de-partout-au-burkina-faso/

35

Burkina Faso est quatrième producteur d'Afrique de

l'ouest, et troisième en matière d'activités

d'explorations.

Les réserves des mines en activités au Burkina

Faso sont estimées à environ 260 tonnes, soit une dizaine

d'années d'exploitations avec le rythme actuel de production de 30

tonnes environ par an. Selon le Rapport FMI n° 14/2030 (2014), les

récentes découvertes de gisements donnent à penser que les

réserves non exploitées sont beaucoup plus importantes, le pays

aurait ainsi le plus grand nombre de gisements reconnus non encore

exploités en Afrique de l'ouest. Le graphique 5 résume la

situation actuelle des ressources minières au Burkina Faso. Par

ailleurs, contrairement à la lecture du Rapport KPMG (2009), qui

estimait la qualité des gisements du Burkina Faso « moins que

remarquable » au regard de la teneur moyenne de 2 g/t des sites en

exploitation, la teneur de certains nouveaux gisements découverts laisse

présager une plus grande rentabilité (près de 12g/t sur le

site du projet Yaramoko). Le FMI table sur une activité minière

qui se poursuivra à un rythme robuste pendant les 10-15 prochaines

années.

Malgré l'importance du potentiel minier, force est de

reconnaitre que l'or en tant que ressource non renouvelable finira par

s'épuiser. Le pays doit donc se préparer dès maintenant

à cette évidence, afin de mieux faire de l'or une

bénédiction pour le Burkina Faso.

36

Graphique 5 : potentiel minier du Burkina

Faso

Sources : DGMG (Extrait du Rapport ITIE 2014, page

21)

III. Contribution, vulnérabilité et

risques

1. Contribution du secteur minier à

l'économie burkinabè

Les données disponibles pour évaluer la

contribution du secteur minier à l'économie burkinabè sont

essentiellement issues des différents rapports ITIE. Depuis

l'adhésion du Burkina Faso à l'initiative pour la transparence

des industries extractives, cinq rapports de conciliation ont été

publiés. Ils couvrent la période de 2008 à 2012. Le

tableau 6 résume les données tirées de ces rapports,

concernant les revenus du secteur minier, la part dans les exportations, la

part dans les revenus de l'état et la part dans le PIB. Par ailleurs, on

identifie plusieurs publications d'institutions nationales et internationales

tentant de situer la place du secteur minier dans l'économie. On peut

citer le rapport CES 2009, le rapport FMI No. 14/230, la communication CNPE

2013, etc.

Le secteur minier constitue une importante source de revenu

pour l'Etat burkinabè, entre 2008 et 2012, cette part n'à

cessé de croitre. Elle est passée de 0.24% du budget national en

2008 à 14% en 2012. Si on prend en compte le principe de l'unité

de caisse qui implique que toutes les recettes de l'Etat soient

centralisées avant d'être allouées aux différents

37

ministères pour la mise en oeuvre des politiques

publiques, on peut dire que l'Etat burkinabè a vu sa capacité

d'action s'accroitre d'environ 14%. Ainsi, lorsqu'on considère les deux

principales fonctions de l'Etat, à savoir l'Etat prestataire de service,

et l'Etat acteur de transformation sociale (Khan 2003), le secteur minier

participe directement au renforcement du rôle de prestataire de service.

Malgré l'importance de la contribution du secteur minier au budget de