|

RÉPUBLIQUE DU BÉNIN

******

MINISTÈRE CHARGÉ DE L'ENSEIGNEMENT

SUPÉRIEUR

*********

UNIVERSITÉ D'ABOMEY-CALAVI

******

ÉCOLE NATIONALE D'ADMINISTRATION ET DE

MAGISTRATURE

***********

Présenté par: GNAMMOU

Jacob

DÉPARTEMENT : SPÉCIALITÉ

:

Administration Des Finances Administration

Hospitalière, Universitaire et

d'Intendance.

Année académique : 2014-2015

Tuteur de stage : Mr Tamou Gado KOTO C/SAAE du

CHUD/BA

Juillet 2015

-

· i -

·

REMERCIEMENTS

« À tout seigneur tout honneur »

dit-on. Sur cette célèbre formule pleine de sens, nous nous

devons de reconnaitre des efforts d'éminentes personnes sans lesquelles

la réalisation de cette oeuvre n'aurait été possible.

Avant tout propos, nous tenons à dire un grand et

sincère Merci à Dieu Tout-Puissant qui de jour comme de nuit n'a

manqué de nous protéger et de nous guider.

Nos remerciements vont également à l'endroit de

:

? Tout le personnel enseignant et administratif de l'ENAM pour

les encouragements, conseils et le dévouement manifestés dans la

transmission des connaissances théoriques pendant les trois

années de notre formation.

? Mr Tamou Gado KOTO C/SAAE du CHUD-B/A pour

avoir accepté de nous guider en tant que tuteur de stage;

? Mme Tahiratou MOHAMED YACOUBOU C/SAF du

CHUD-B/A pour avoir eu l'amabilité de nous confier au personnel sous son

autorité;

? Tout le personnel médical et non médical du

CHUD-B/A

? Tous les Chefs divisions du SAAE et du SAF ainsi qu'à

leurs collaborateurs pour leurs disponibilités et la confiance qu'ils

ont eue en nous en nous confiant des tâches et aussi pour leur ouverture

dans la transmission du savoir et de la pratique dont ils sont titulaires.

? Mon père feu GNAMMOU Adamou, ma

mère SAHOUKA Marie et sa coépouse KOLANI

Pauline d'une part pour leurs conseils et d'autre part à

ZOUNTCHÉGBÉ Alexis et son épouse

Charlotte pour leurs conseils.

? À mes frères et soeurs

François, Joseph, Emmanuel, Gilbert, Noël, Pierre,

Collette, Rachel, Adiza, Antoinette, Doria, Mariama, et mes amis

Ernest, Nicolas, Hospice, Thierry et Rovias

merci à vous tous.

-

· ii -

·

LISTE DES TABLEAUX

Titres Pages

Tableau 1: Récapitulatif de quelques données de

2010 à 2013.... 15

Tableau 2 : Répartition du personnel par service IV

~ iii ~

SIGLES ET ABRÉVIATIONS

+ AHUI : Administration Hospitalière Universitaire et

d'Intendance.

+ CHD : Centre Hospitalier Départemental.

+ CHUD-B/A : Centre Hospitalier Universitaire

Départemental du Borgou et de l'Alibori.

+ CSA : Centre de Santé d'Arrondissement.

+ CSC : Centre de Santé de Commune.

+ C/SAAE : Chef Service des Affaires Administratives et

Économiques.

+ C/SAF : Chef Service des Affaires Financières.

+ DCB : Division Comptabilité et Budget.

+ DI : Division Informatique.

+ DROB : Division Recouvrement et Opérations de

Banque.

+ ENAM : École Nationale d'Administration et de

Magistrature.

+ FSA : Formations Sanitaires Assimilées.

+ FSI : Fonds Sanitaire des Indigents.

+ HZ : Hôpital de Zone.

+ IEC : Information Éducation et Communication.

+ OMD : Objectif du Millénaire pour le

Développement.

+ ORL : Oto-Rhino-Laryngologie.

+ PEC : Prise En Charge.

+ SARU : Service des Anesthésies de Réanimation et

des Urgences.

+ SKAO : Service de Kinésithérapie et

d'Appareillage Orthopédique.

+ SCM : Section Comptabilité Matière.

+ SF : Section Facturation.

+ UP : Université de Parakou.

~ iv ~

SOMMAIRE

Titres Pages

REMERCIEMENTS .. i

LISTE DES TABLEAUX ii

SIGLES ET ABRÉVIATIONS . iii

SOMMAIRE iv

INTRODUCTION .. 1

I- ORGANISATION DU STAGE . 2

A- Le CHUD-B/A .. 2

B- Déroulement du stage . 7

II- OBSERVATIONS DU STAGE 10

A- L'expérience du stage .. 10

B- L'apport du stagiaire à la structure d'accueil .

12

CONCLUSION 19

BIBLIOGRAPHIE 20

ANNEXES I

TABLE DES MATIÈRES . . V

-

· 1 -

·

INTRODUCTION

Aujourd'hui plus qu'hier, la santé perçue comme

l'état d'une personne dont l'organisme fonctionne normalement, occupe de

plus en plus une place majeure dans les politiques nationales. Cette position

de la santé s'affirme et se veut indiscutable tant au niveau national

qu'international. Ainsi, l'article 8 de la loi n°90-032 portant

Constitution en République du Bénin fait de la question sanitaire

un devoir impérieux de l'État en disposant que : «La

personne humaine est sacrée et inviolable. L'État a l'obligation

absolue de la respecter, et de la protéger. Il lui garantit un plein

épanouissement. À cet effet, il assure à ses citoyens

l'égal accès à la santé,...». Quant au

niveau international la vision commune est aujourd'hui orientée vers

l'approche de `'la santé pour tous et partout `'

énoncée par le deuxième objectif des OMD.

L'obligation est ainsi faite à l'État de prendre

des mesures idoines en vue d'assurer la permanence des soins aux citoyens et ce

sur toute l'étendue du territoire national. Concrètement,

l'action étatique se manifeste par la mise à disposition de

ressources en occurrence celles humaines au profit des formations sanitaires.

C'est en exécution de cette obligation que l'ENAM s'est fait le devoir

d'assurer la formation théorique et pratique des futurs cadres

administratifs des services hospitaliers à travers les cours magistraux

en salle de classe et surtout l'envoi en stage académique des

étudiants en fin de cycle dans la spécialité AHUI.

Ce stage sanctionné par un rapport simple que voici

répond parfaitement à cette ambition. Après avoir

présenté l'organisation du stage à travers la

présentation du CHUD-B/A et la description du déroulement du

stage nous terminerons le développement dudit rapport par nos

observations de stage en faisant part de l'expérience de stage et de nos

apports au CHUD-B/A.

~ 2 ~

I- ORGANISATION DU STAGE

Le Centre Hospitalier Universitaire Départemental du

Borgou et de l'Alibori (CHUD-B/A) est le milieu dans lequel s'est

déroulé notre stage académique. Dans la présente

partie, nous présenterons d'abord le CHUD-B/A dans son historique et sa

mission d'une part et dans son organisation et son fonctionnement d'autre part

puis nous décrirons le déroulement du stage tant en ce qui

concerne les services visés que dans les tâches que nous avons

exécutées.

A- Le Centre Hospitalier Universitaire

Départemental du Borgou et de l'Alibori

(CHUD-B/A).

1) Historique et mission du CHUD-B/A

Le CHUD-B/A est situé à l'extrême Est de

la ville de Parakou et de façon plus spécifique sur le

tronçon marché international

Arzèkè-Universté de Parakou. Il est limité au Nord

par la place publique Bio Guéra, à l'Est par la

Direction Départementale de la Santé (DDS) du Borgou et de

l'Alibori, au Sud par les habitations du quartier Banikanni I et

à l'Ouest par le marché international Arzèkè

de Parakou.

Créé dans le cadre du programme de lutte pour le

bien-être de la population du Bénin en général et

particulièrement celle du Borgou et de l'Alibori (en veillant ainsi

à assurer l'accessibilité géographique de ladite

population aux soins de qualités) le CHUD-B/A n'est pas resté

statique depuis sa création. En effet, c'est l'ancien Poste d'Ambulance

Médicale de la circonscription de Parakou qui a été

érigé en Ambulance du Service

-'. 3 -'.

Territorial par l'arrêté

n°10/MSP/DST du 19 Janvier 1959. Celle-ci a évolué

pour devenir Hôpital de Parakou puis Centre Hospitalier Provincial du

Borgou en 1985. Il a été consacré sous l'appellation

Centre Hospitalier Départemental du Borgou par le décret

n°90-347 du 14 Novembre 1990 portant statut des CHD et FSA en

République du Bénin. Par ailleurs, depuis sa création le

Centre Hospitalier Départemental du Borgou et de l'Alibori a

été dirigé successivement par des militaires colons, des

médecins militaires et des administrateurs béninois. Avec

l'avènement de l'École de Médecine à l'UP en

Septembre 2001, la plus grande formation sanitaire des départements du

Borgou et de l'Alibori a désormais pour mission non seulement la prise

en charge des malades et des référés mais aussi la

formation et la recherche. C'est alors que le Centre Hospitalier

Départemental du Borgou a été érigé en

Centre Hospitalier Universitaire Départemental du Borgou CHUD-B/A

conformément au décret n°2014-524 du 25

Août 2014 et fait ainsi partir de l'espace hospitalo-universitaire.

À l'instar des autres formations

hospitalo-universitaires du Bénin, le CHUD-B/A est placé sous la

tutelle du Ministère de la Santé et se positionne en structure de

soins de deuxième référence pour les formations sanitaires

de premier contact. Il dessert une population estimée à 1 779 002

habitants répartis sur une superficie d'environ 52 159 km2.

Aussi importe-il de préciser que le CHUD-B/A prend en charge les cas

référés provenant des 14 communes des deux

départements (des sept HZ, des CSC et des CSA ainsi que des dispensaires

et maternités isolés) avec environ 300 lits en 2014. De

façon plus spécifique, le CHUD-B/A s'est assigné comme

missions :

'A l'accueil et l'assurance des soins de qualités aux

malades hospitalisés et ambulatoires ;

'A la formation pratique du personnel médical et

paramédical en vue de rentrer dans une dynamique permanente de

rénovation, de compétence et de performance ;

-'. 4 -'.

'A la prise en charge des indigents et des

référés;

'A la promotion et l'éducation sanitaire ;

'A la réduction des risques maladies et la lutte contre

les épidémies par l'IEC et les campagnes de sensibilisations.

À long et à court termes, le CHUD-B/A poursuit

entre autres les objectifs

suivants :

w' la recherche de la crédibilité du CHUD-B/A ;

w' la gestion à bon escient des ressources ;

w' l'augmentation du taux de fréquentation du centre ;

w' l'amélioration du système de communication entre

usagers et

personnels ;

w' la lutte contre la vente illicite de médicaments et le

rançonnement des

clients ;

w' l'amélioration des conditions de séjour des

patients.

2) Organisation et fonctionnement du CHUD-B/A

Le CHUD-B/A est organisé et fonctionne

conformément à la norme juridique qui l'a créé.

C'est un établissement public à caractère social jouissant

d'une personnalité juridique d'une autonomie de gestion et d'une semi

autonomie financière. Le CHUD-B/A est administré par un

Conseil d'Administration (CA) qui est un organe investi de pouvoirs

décisionnels très étendus. Cet organe statue sur la

politique générale du centre élaborée par le

Directeur, assure la cohérence des différentes composantes de

cette politique et assure son application. Il examine et approuve au

début de chaque année les comptes et bilans de l'exercice

écoulé et l'étude prévisionnelle du budget ainsi

que les perspectives d'activités de la formation sanitaire pour

l'exercice à venir. Au niveau des organes consultatifs, on

dénombre :

-'. 5 -'.

? La Commission Médicale Consultative (CMC) :

elle est consultée sur les affaires concernant la gestion du centre

notamment les activités de santé, l'organisation, le

fonctionnement et la répartition des services médicaux et

médico-techniques. Elle examine les questions d'hygiène, de

salubrité et de fonctionnement médical et technique du CRUD-B/A

;

? Le Comité de Direction (CODIR) : il est

l'organe consultatif obligatoire. Il est consulté pour les

décisions importantes telles que l'élaboration du budget et la

politique générale du centre. Il statue sur toutes les questions

que le Directeur lui soumet.

? La Commission d'Hygiène et de

Sécurité (CHS) : cet organe assure l'hygiène des

espaces et des individus, la salubrité des installations techniques, des

services et régimes alimentaires des patients et veille au maintien de

la sécurité des personnes et des biens en minimisant les risques

dans le cadre de la gestion des risques en milieu hospitalier.

Il est important de préciser que la Cellule du

Contrôle de Gestion (CCG) n'existe plus dans le centre depuis quelques

années.

Quant aux organes de direction du CRUD-B/A ils se composent

ainsi qui suit :

? La Direction : Le Directeur du CRUD-B/A assure les

fonctions qui lui sont dévolues au respect des dispositions de la

nomenclature des fonctions issues du manuel de procédures

administratives. À ce titre, il assure la mise en application de la

politique sanitaire du centre. En tant que premier responsable de

l'hôpital, il a autorité sur tout le personnel du centre, il les

note et représente l'établissement auprès des tiers.

? Le Service des Affaires Administratives et

Économiques dont le chef est l'ordonnateur

délégué du budget. Il est placé sous

l'autorité hiérarchique du Directeur. Il a en sa charge, la

facturation des droits de l'hôpital ; la gestion administrative du

personnel ; la tenue de la comptabilité matière ; la gestion des

malades et des statistiques ; la maintenance et l'entretien des

~ 6 ~

matériels ; la phase administrative de

l'exécution des dépenses de l'hôpital (engagement des

dépenses, liquidation, ordonnancement pour paiement) et le traitement

des dossiers des fournisseurs. L'hygiène, l'assainissement de

l'hôpital et la sécurité du centre relèvent

également de son ressort.

? Le Service des Affaires Financières s'occupe

de l'état des finances du centre. Il se subdivise en : la division

comptabilité et budget (DCB) qui établit le budget chaque

année, s'occupe également des encaissements et

décaissements de fonds, la division recouvrement et opérations de

banque (DROB) qui est chargée de recouvrer les frais d'actes

médicaux auprès des malades et lutte contre les évasions

des malades et la Division Informatique. Le C/SAF veille à la

santé financière de l'hôpital à travers

l'élaboration et l'exécution du budget, le recouvrement des

recettes, le paiement des dépenses, l'établissement des

états financiers, la tenue de la comptabilité

générale et la gestion des régies d'avances et de

recettes. Il a pour supérieur hiérarchique le Directeur du

centre.

? Le Service Médico-Technique dont le Chef du

service est chargé de la supervision des activités

médicales, spécialités médicales, chirurgicales,

spécialités chirurgicales, médico-technique et exploration

fonctionnelle.

? La Surveillance Générale qui veille

à l'exécution des travaux de nettoyage et d'entretien des locaux,

enceinte et abords immédiats de l'hôpital.

Aussi, importe-il de préciser que le CHUD-B/A regroupe

en son sein une vingtaine de services techniques au nombre desquels on peut

citer: l'ORL, la Pédiatrie, la Radiologie, le Laboratoire, la Pharmacie,

la Maternité, l'Ophtalmologie, la Psychiatrie, le service de

Dermatologie et maladies vénériennes, le SKAO, la Dialyse, la

Médecine, le Service Social, le SARU, le service de Maintenance,

l'Administration à l'intérieur de laquelle s'est

déroulé notre stage qui comme sus-indiqué assure la

direction du centre.

-'. 7 -'.

B- Le déroulement du stage.

La structure hospitalière ayant servi de cadre pour notre

stage est celle qui a pour principale mission la direction du CRUD-B/A. Ainsi

après avoir fait part des services de l'Administration du CHUD-B/A dans

lesquels s'est déroulé le stage, nous finirons la partie en

décrivant les tâches exécutées dans ces services.

1) Les services concernés

En vue de nous permettre d'internaliser nos connaissances

théoriques aux réalités des techniques comptables,

financières administratives et économiques du milieu hospitalier,

notre stage s'est déroulé aux services des affaires

administratives et économiques et des affaires financières. Ainsi

:

? Au service des affaires financières nous avons eu

à travailler successivement dans les divisions de la comptabilité

et budget, de l'informatique enfin du recouvrement et opérations

bancaires. En effet nous y avons passé un mois décompté du

lundi 23 mars 2015 au vendredi 24 avril 2015.

? Au service des affaires administratives et

économiques, notre stage s'est déroulé dans les divisions

et sections ci-après : l'économat, la comptabilité

matière, et la facturation. Nous y avons passé le reste du temps

de notre stage c'est-à-dire du samedi 25 avril 2015 au samedi 13 juin

2015. Nous n'avons pas pu parcourir les divisions de gestions des malades et

statistiques, de maintenance et du Personnel rattachées au SAAE.

~ 8 ~

2) Les tâches exécutées

Les activités et tâches exécutées

lors de notre stage ont varié suivant les services.

Ainsi au service des affaires financières l'heureuse

coïncidence de notre arrivée avec la période

d'élaboration des états financiers nous a permis de mener les

activités y relatives dans la division de la comptabilité. La

division du SAF où nous avons débuté notre stage est celle

de la comptabilité et budget. Cette division a en charge la

comptabilisation des opérations de recettes et de dépenses du

centre et par conséquent la production des états financiers.

Placée sous le C/SAF, la DCB participe aussi au contrôle financier

des dépenses de l'hôpital (paiement juridique). De même

s'occupe-t-elle de la préparation du budget et du suivi

budgétaire des opérations du centre. En effet à la DCB,

nous avons exécuté comme tâches l'imputation des

écritures et la vérification de la concordance entre les montants

inscrits sur les mandats de paiements et ceux figurant sur les

différentes pièces (factures, bon de commande et bon de

livraison). En ce qui concerne les mandats de paiement de primes et accessoires

de salaires au personnel la vérification a consisté à voir

si les ayants droits ont paraphé sur les pièces justifiant les

dépenses. En outre nous avons classé les pièces de banque

et de caisse dans les biblorhaptes après les avoir rangé par

année et par ordre d'enregistrement au livre journal dont seul le

comptable recruté et nommé a accès.

La division informatique est chargée de suivi

informatique des enregistrements comptables effectués tant par les

comptables de la division comptabilité et budget que ceux de la

comptabilité matière. La correction d'une erreur

d'écriture à la comptabilité ou d'enregistrement à

la caisse passe nécessairement par la DI du SAF. Là, nous avons

suivi la procédure de correction des erreurs d'écritures ou

d'annulation d'écritures. Puisque la correction ou l'annulation d'une

écriture comptable suppose des écritures de

régularisations, nous avons donc par la suite passé les

écritures de transfert de

-'. 9 -'.

recettes d'un service du centre à un autre (selon le

cas) et d'enregistrement comptable des recettes journalières

réalisées par le centre à travers les caisses.

La DROB est chargée de recouvrer les frais d'actes

médicaux auprès des malades et lutte contre les évasions

des malades. Là, outre l'aide accordée au col-vert dans

l'exécution de ses activités nous n'avons pas menée

d'importantes tâches (en raison du temps très

court que nous y avons passé). Toutefois, nous nous sommes instruits de

l'attribution et du fonctionnement de la division.

Au service des affaires administratives et économiques,

et précisément à la section comptabilité

matière nous avons suivi les étapes de comptabilisations des

entrées et sorties des matières du magasin central. En effet, la

SCM est rattachée au SAAE et a en charge le suivi de tout ce qui est

matière dans le centre c'est-à-dire des stocks de produits

pharmaceutiques et consommables médicaux, des produits alimentaires

destinés à la cuisine. Elle s'occupe aussi du suivi de la

circulation de tous les matériels de transports, et des biens

immobiliers (bâtiments). En dehors de l'inventaire physique qui est une

activité manuelle, toutes les taches exécutées par le

comptable matière sont essentiellement informatisées.

À la division facturation, nous avons

dépouillé puis classé les dossiers de prise en charge tant

des ministères que des institutions d'assurances. Nous avons par la

suite établi les factures relatives à ces P.E.C. ainsi que celles

concernant les prestations couvertes par les mécanismes de

gratuité (dossiers des indigents, des dialysés et de traitement

de paludisme chez les enfants de moins de 05 ans et les femmes enceintes) et

les prestations offertes aux indigents. Aussi avons-nous établi les

bordereaux d'envoi des pièces justifiant les dépenses et

prestations de l'hôpital à l'endroit des fonctionnaires

d'État (PEC), des travailleurs assurés ou affiliés

à une mutuelle d'assurance et les indigents. Lesdits bordereaux

associés aux factures et aux récapitulatifs des dépenses

sont envoyés au FSI, aux institutions étatiques ou aux

organismes

d'assurances selon le cas. La SF a donc en charge les

opérations de recettes du centre réalisées à

crédits.

À la division de l'économat, nous avons

enregistré les mandats établis par le chef division dans le

registre des mandats puis établi les récapitulatifs des montants

de l'engagement couplé aux numéros de comptes en vue de faciliter

le suivi budgétaire.

II- OBSERVATIONS DU STAGE

L'intérêt d'un stage réside dans le

contact du futur fonctionnaire avec les réalités de la profession

qu'il est en train de vouloir embrasser. Ce stage ne lui serait d'aucun profit

s'il ne fait pas des analyses personnelles en confrontant les connaissances

théoriques acquises au cours de sa formation avec les pratiques faites

par ses aînés avec lesquels il a collaboré pendant un

certain temps sur le terrain. C'est ce que l'on appelle observation. Cette

dernière lui permet de faire des comparaisons entre la théorie et

la pratique et d'affûter ses armes pour mieux faire face à ses

obligations professionnelles futures. Nous n'avons pas la prétention

d'avoir fait toutes les observations nécessaires et les plus pertinentes

mais les quelques-unes dont nous avons été capable de faire nous

permettront de faire quelques suggestions en guise d'approche de solution aux

problèmes que nous avons identifiés dans la structure qui nous a

accueilli. Il sera donc question pour nous de faire le point des acquis avant

de réagir sur les problèmes identifiés et les approches de

solution.

-

· 10 -

·

A- L'expérience du stage

-

· 11 -

·

L'expérience vue comme la pratique qui permet

d'acquérir avec le temps un savoir-faire ou une connaissance de la vie

est une faculté qui nécessite l'apprentissage mais qui implique

toujours la commission des erreurs par l'apprenant aussi doué

soit-il.

1) Les connaissances acquises

Le stage d'observation que nous venons de faire nous a permis

d'acquérir d'immenses connaissances.

Tout d'abord cette période d'immersion professionnelle

nous a mis au clair sur nos responsabilités futures en tant que cadres

ou attachés des services hospitaliers. En effet notre contact quotidien

avec le personnel aussi bien soignant que administratif nous a permis de voir

et de comprendre l'environnement tant interne et externe des formations

sanitaires. Nous retenons de ce fait que l'hôpital est le milieu par

excellence de la turbulence. Les autorités du milieu hospitalier font

face à une multitude de situations imprévues et parfois

imprévisibles ce qui fait que l'exécution des plannings

d'activité en intégralité reste un mirage pour la plupart

des formations sanitaires.

Ensuite nous avons pu confronter nos connaissances

théoriques aux réalités professionnelles. Cela nous a

permis d'infirmer nos connaissances ou de les confirmer. La confirmation ou

l'infirmation de nos prérequis reçus en salle de classe à

travers les cours magistraux nous a donné une expérience et une

pratique professionnelles. C'est alors que nous avons appris les obligations

professionnelles auxquelles sont astreint les comptables deniers et les

implications juridiques des normes de déontologie administrative

jumelées aux pratiques et aux réalités du milieu

hospitalier.

Enfin notre stage au SAAE et au SAF nous a permis de connaitre

les tâches particulières qui les distinguent ainsi que les risques

que courent les

~ 12 ~

différents intervenants dans la gestion des affaires

financières, administratives et économiques des structures

hospitalières.

2) Les difficultés rencontrées

« Il n'y a de vent favorable que pour celui qui sait

où il va » disait Sénèque pour

signifier que le succès au bout du processus ne sourit qu'à celui

qui est animé d'une raison motrice de réussir, d'un

système d'idées et de valeurs en vertu duquel nous sommes

capables de concevoir un futur souhaitable. En d'autres termes, l'acquisition

de nouvelles connaissances pratiques (expérience) devant construire une

vie professionnelle future suppose des obstacles à franchir.

En effet, lors de notre stage, la première

difficulté à laquelle nous avons été

confrontée est la virulente grève des agents médicaux et

administratifs du centre ce qui a du coup retardé le démarrage

effectif de notre stage à la date convenue.

La deuxième difficulté rencontrée lors du

déroulement de notre stage est liée au manque de temps des chefs

du SAAE et du SAF qui s'explique valablement par la coïncidence de notre

arrivée au centre à la période de l'élaboration du

projet d'établissement du centre et aussi par leurs nombreuses

occupations professionnelles. Aussi importe il de souligner que le CHUD-B/A ne

dispose pas de centre de documentation ou même de site internet. À

cause de cela les informations sur l'historique, le statut, la mission et

même les normes juridiques qui régissent le centre ont

été recueillies à la suite de grandes souffrances. En

outre le cadre très restreint des bureaux n'a pas permis l'acquisition

de certaines informations utiles car la fouille des documents fut très

pénible voire impossible.

Par ailleurs l'absence du chef section de la

comptabilité matière a retardé notre passage dans ladite

section et notre séjour dans cette section a été de courte

durée ce qui ne nous a pas permis de mettre en valeur les

~ 13 ~

connaissances théoriques dont nous sommes

détenteurs ou de les confronter à la réalité en la

matière. Il en est de même dans la DROB où la

difficulté a été celle liée à l'affectation

d'un nouveau chef division, situation qui a écourté notre

séjour dans ladite division.

B- L'apport du stagiaire à la structure

d'accueil

L'hôpital peut être défini comme tout

établissement doté de personnels médical et non

médical, d'équipements permanents qui permettent d'offrir toute

une gamme de services aux populations notamment dans la prise en charge de

leurs douleurs. Il jouit d'une autonomie administrative.

1) Problèmes identifiés

L'hôpital est une structure complexe en raison de la

présence en son sein d'une multitude de groupes professionnels

(médecins, infirmiers, aides-soignants, paramédicaux,

collaborateurs administratifs, personnel technique et ouvriers...) et de

statuts (fonctionnaires nommés statutairement, salariés

contractuels, indépendants, intérimaires). Il fait

quotidiennement face à un environnement technologique, financier,

économique et concurrentiel très mouvant. C'est à ce titre

que l'on considère l'hôpital non seulement comme le milieu par

excellence de la turbulence mais aussi comme une entreprise particulière

de par ses objectifs, ses missions et son but non lucratif.

En effet le CHUD-B/A, bien que jouissant d'une semi-autonomie

financière comme sus indiqué ne vise pas le profit même si

certaines de ses activités telles que la vente de produits

pharmaceutiques ou la conservation de corps à la morgue sont

susceptibles de lui générer des marges

bénéficiaires. L'objectif principal du CHUD-B/A est

l'équilibre des comptes par les ressources

générées à l'interne. Toutefois l'atteinte

de cet objectif est contrecarrée par certains problèmes.

~ 14 ~

? Le premier problème que nous avons identifié

lors de notre stage au CHUD-B/A est celui qui de façon globale se

rattache à la gestion des ressources humaines et particulièrement

à la motivation du personnel.

Selon le dictionnaire LAROUSSE de 1995, la

motivation est `'le facteur psychologique conscient ou inconscient qui

incite l'individu à agir de telle ou telle façon».

Quant à H. SARASSORO, la motivation est une «

propension pour un individu à orienter son action vers certains

objectifs et à engager une partie de son énergie et de ses

ressources à la réalisation de ces objectifs ». Elle

est donc une tension plus ou moins forte qui pousse un individu à

chercher à satisfaire ses besoins, à atteindre un objectif. Vue

comme une source d'épanouissement appréciable dans le

développement, la motivation se présente comme un

élément intrinsèque à toute évolution.

On distingue trois (03) ordres de motivations à savoir

: la motivation d'ordre moral qui désigne l'esprit civique, le sens de

l'État, du service public, la conscience professionnelle

qu'éprouvent certains agents et qui font d'eux des fonctionnaires

consciencieux et exemplaires ; la motivation d'ordre intellectuel qui se

rattache à l'intérèt que représente pour les agents

publics les missions, les tâches et les responsabilités qui leur

incombent et enfin la motivation d'ordre matériel qui est

constituée d'intérèts financiers, sociaux et

matériels rattachés à l'emploi. Dans une structure

hospitalière, la motivation conduit à des prestations de

qualité et ainsi conduirait à la santé pour tous sur une

base d'éthique.

En espèce, le personnel du CHUD-B/A manque de

motivation à cause de la non harmonisation des

rémunérations avec l'environnement social. Il est important de

savoir que la motivation est un vecteur d'ordre administratif. Son

défaut se fait ressentir automatiquement. La politique actuelle de

motivation n'est pas efficace et les quelques rares éléments de

motivation qui existent sont ventilés de façon incohérente

et subjective.

~ 15 ~

Au CHUD-B/A l'absence de motivation se manifeste par des

frustrations qui provoquent la lassitude, le découragement et le

désarroi. Dans ce rapport, nous ne pouvons parler en détails des

comportements des agents dûs à l'absence de motivation ou encore

des mécontentements exprimés par quelques usagers du CHUD-B/A

néanmoins ; il faut préciser que la conséquence plausible

de ce problème est la paralysie du centre résultant du retard

économique dû à la baisse du niveau des activités

génératrices de marges bénéficiaires. Outre cette

dimension qui concerne le problème de gestion des ressources humaines

nous avons constaté qu'une marge du personnel aussi bien soignant

qu'administratif s'implique moins ou pas du tout dans l'amélioration de

la qualité des soins. Une enquête nous revèle que les

personnes inactives sont généralement les travailleurs

originaires du milieu. Lorsque par exemple un travail est confié

à un agent du milieu, il n'est pas rendu dans les meilleurs

délais. Cela s'explique par les occupations familiales de cette

dernière (organisation de mariage, de cérémonies de

décès, baptême, etc.).

? Le deuxième problème identifié est la

déficience de la situation économico-financière du centre.

Le CHUD-B/A fait face à un problème économique et

financier très critique : on assiste à un accroissement des

dépenses contre une baisse continue du niveau de recettes. Avant

d'entrer dans les détails du problème identifié un retour

sur les données de la situation économique et financière

du centre des quatre (04) dernières années s'avère

indispensable.

TABLEAU n°1 :

Récapitulatif de quelques données en F CFA de 2010 à

2013.

~ 16 ~

Années

|

Éléments

|

2010

|

2011

|

2012

|

2013

|

|

Recettes

|

1.299.796.911

|

1.269.392.004

|

1.500.213.627

|

1.652.838.918

|

|

Dépenses

|

1.290.188.142

|

1.279.021.627

|

1.506.381.289

|

1.657.651.130

|

|

Résultats

Nets

|

9.608.765

|

-9.629.623

|

-6.167.662

|

-4.812.212

|

|

Charges de

Personnel

|

623.807.765

|

631.718.019

|

696.331.458

|

791.788.192

|

|

Chiffre d'Affaire

|

529.468.488

|

576.508.874

|

831.445.439

|

870.918.564

|

Commentaires

Le tableau ci-contre indique l'évolution des

dépenses, des recettes, du chiffre d'affaire, du résultat net et

des charges de personnel des quatre dernières années. On remarque

que seulement en 2010 le résultat net fut excédentaire. Cet

excédent du résultat pourrait s'expliquer par la faiblesse des

charges liées au personnel. En effet bien qu'en 2013 on ait

enregistré le plus grand chiffre d'affaire par rapport aux exercices

précédents, le résultat demeure négatif.

Parallèlement, c'est dans l'exercice de 2013 que les charges de

personnel sont plus élevées. Ainsi, le niveau des dépenses

est influencé par le coût que supporte le centre sur son

personnel.

Il ressort de cette analyse que le problème financier

que traverse le centre trouve en partie sa source dans l'augmentation de la

masse salariale à travers les charges de personnel.

Par ailleurs, l'aggravation du déséquilibre

entre dépenses et recettes du centre est aussi due au non-respect des

engagements de l'État par rapport aux multiples gratuités

décrétées. L'hôpital engage par exemple

d'énormes dépenses dans la prise en charge des dialysés,

dépenses qui ne trouvent pas leurs contreparties dans l'accomplissement

des promesses de l'État. Il en est

~ 17 ~

de même dans la césarienne, la prise en charge

des indigents ou encore du paludisme.

Mais puisqu'on ne peut s'empêcher de recruter afin de

combler le déficit de personnel, il importe de penser autrement quant

aux causes de la faiblesse des recettes par rapport au niveau

élevé de dépenses. Dans cette optique, nous nous sommes

rapprochés des usagers du centre et avons recueilli les

différentes impressions. Il ressort de nos investigations que la source

génératrice de marge bénéficiaire (la vente des

médicaments et produits pharmaceutiques) est mal organisée. En

effet, les ruptures de stocks dues au retard de lancement des commandes et

à la bureaucratisation de la procédure de commande (avis

obligatoire du Directeur et du C/SAAE, centralisation de la commande sans tenir

compte des urgences différentielles des besoins d'une formation

sanitaire à une autre) sont très fréquentes. C'est ainsi

qu'un malade venant du village peut-être tenu d'aller en pleine ville au

niveau des officines de pharmacie pour se procurer un médicament ou un

consommable médical dans le cadre de ses soins. Ce dernier supporte des

coûts supplémentaires très élevés même

pour une petite pathologie à cause des frais de transports, et la non

maîtrise du milieu urbain. On note aussi un détournement des

médicaments au niveau du personnel soignant (aides-soignants, infirmiers

et sages-femmes en occurrence). Par exemple, la prescription

systématique d'ocytociques (destinés à

accélérer les contractions) par les sages-femmes, pour

accélérer le travail des parturientes, bien au-delà des

indications normales, se fait aussi dans cette logique « commerciale

» : ce sont en effet elles-mêmes qui prescrivent, puis vendent ce

produit (avec bénéfice, et parfois en utilisant le « reste

» d'une autre parturiente), puis le placent en perfusion `'information

recueillie auprès d'une patiente anonyme lors de nos

enquêtes». On frôle alors l'escroquerie, qui sera

clairement atteinte dans d'autres cas.

Aussi, remarque-t-on que souvent, les malades ayant subi des

opérations chirurgicales reçoivent des rendez-vous dans les

cliniques privées

~ 18 ~

des médecins pour l'enlèvement des points de

suture. Entre-temps, les infirmiers négocient avec les malades les

pansements à domicile contre paiement. Cette pratique du

détournement des malades (rançonnement des clients) conduit

systématiquement à la baisse des recettes dans le centre et donne

une mauvaise image au centre car le personnel agissant ainsi est toujours tenu

de faire la contre-publicité du centre par des critiques très

négatives de la qualité de la PEC. Le problème

économique et financier identifié se justifie aussi d'une part

par la multiplication anarchique des cliniques privées qui ne respecte

plus la distance de séparation par rapport aux formations sanitaires de

références. Ainsi le service public hospitalier se voit en

concurrence déloyale avec les structures sanitaires privées qui

parfois disposent de même plateau technique que les FSA. D'autre part le

centre n'arrive jamais à utiliser la totalité des crédits

délégués alloués à eux par le

Gouvernement.

? Le troisième problème que nous avons

identifié est celui de la défaillance du système d'accueil

des malades, défaillance qui conduit parfois à des complications

caractérisées par le prolongement de la durée moyenne de

séjour des malades car dit-on le bon accueil guérit le malade

de moitié.

2) Approches de solution

Aux problèmes identifiés la mission nous est

conviée de donner des approches de solutions.

En guise d'approche de solution au manque de motivation du

personnel du centre, soulignons que la rémunération des

travailleurs devrait suivre leur évolution professionnelle. Ainsi

à rendement de travail meilleur, on doit avoir un salaire

équivalent ; salaire qui doit aussi évolué en fonction des

prix du marché afin de permettre aux agents d'avoir un niveau de vie

acceptable. Toutefois, il n'y a pas que l'argent qui constitue une motivation

chez les fonctionnaires. D'autres facteurs sont tout aussi importants,

notamment la

~ 19 ~

reconnaissance, de bonnes conditions de travail et le fait

d'être consulté sur les objectifs. Ainsi nous suggérons

qu'il faille :

> Améliorer les traitements indiciaires ;

> Payer les traitements par rapport au travail effectivement

fait ;

> Attribuer des accessoires aux agents méritants ;

> Revaloriser les primes et indemnités.

> Suivre réellement les agents et les noter ;

> Affecter les agents indifféremment de leur milieu

d'origine mais en

contrepartie augmenter leur indemnité de logement.

Quant au problème lié à la hausse des

dépenses par rapport au niveau de recettes et à la qualité

des soins, il faut :

V' Privatiser certains services comme la cuisine. En effet le

centre supporte d'énormes frais dans le cadre du fonctionnement de sa

cuisine mais en contrepartie, ce service ne génère aucune

recette. Ainsi, l'on pourrait contractualiser la cuisine avec des services

traiteurs ;

V' Mettre en place le service d'accueil servant d'orientation

aux malades ; service qui situé à l'entrée de

l'hôpital aura pour mission d'informer le malade de ses droits et

obligations et contribuera ainsi à réduire le détournement

des patients ainsi que les vols d'objets;

V' Faire un plaidoyer auprès de l'État pour

obtenir une date spéciale de fermeture du SIGFIP ;

V' Construire des locaux au niveau de chaque service

médical pour d'accueil aux accompagnants afin de désengorger les

allées et ainsi mettre à l'aise le malade ;

V' Veiller à l'application de la loi portant condition

d'exercice en clientèle privée ;

V' Mettre à tous les niveaux du centre des boîtes

à suggestions afin d'amener les patients à dénoncer les

cas d'escroqueries dont ils sont victimes.

~ 20 ~

CONCLUSION

Somme toute, il importe de souligner que la qualité

d'un système sanitaire est tributaire en partie de la qualité des

ressources humaines du système. Puisqu'il ne saurait avoir de

développement sans la bonne santé des citoyens, il est

impérieux que des dispositions idoines soient prises pour la formation

théorique et surtout pratique des gestionnaires des structures

sanitaires et du personnel médico-technique. Notre stage entre justement

dans cette politique. Ce dernier nous a mis au large de nos

responsabilités professionnelles futures en tant que cadres ou

attachés des services hospitaliers. Remarquons néanmoins que

l'acquisition d'expériences reste une démarche parsemée

d'embuscades : d'une part on assiste à l'infirmation de nos

connaissances théoriques au regard des multiples aléas de

l'environnement hospitalier et d'autre part il n'est pas rare de constater que

nos connaissances restées applicables dans le milieu hospitalier ne sont

pas homogènes (les pratiques changent du jour au lendemain).

En général notre stage nous a été

d'une très grande utilité malgré les difficultés

rencontrées. La prise en compte des problèmes identifiés

dans la structure d'accueil et surtout la mise en application des approches de

solution par la structure d'accueil pourraient contribuer à

améliorer la qualité des soins et par là même

conduit à la crédibilité du centre.

-

· I -

·

BIBLIOGRAPHIE

Anciens mémoires et rapports

* Rapport de stage de Franck KANLINSOU de l'année 2014

pour l'obtention du diplôme de technicien supérieur en gestion

financière des collectivités locales.

* Mémoire de fin de cycle de FACHEHOUN Chimène

Nadège ; filière : AHUI sur le Thème : le recouvrement

des créances à l'hôpital de zone D'ABOMEY CALAVI/ SO - AVA

: analyse et appréciations Décembre

2005.

Cours

* Nos cours de Gestion des Services Hospitaliers de Mr Adrien

HOUNSA et de Gestion des Opérations Hospitalières de Mr Olivier

ADOUNVO.

Documents et textes juridiques

* Le décret n°2014-524 du

25 Août 2014 portant érection du CHD-Borgou en

CHUD-B/A.

* Management public et modernisation des services

publics de Denys LAMARZELLE ; 2012.

* Les états financiers et les budgets programmes du

CHUD-B/A de 2010, 2011, 2012 et 2013.

Sites internet *

www.google.bj *

www.gouv.bj *

www.santébénin.org

-

· II -

·

ANNEXES

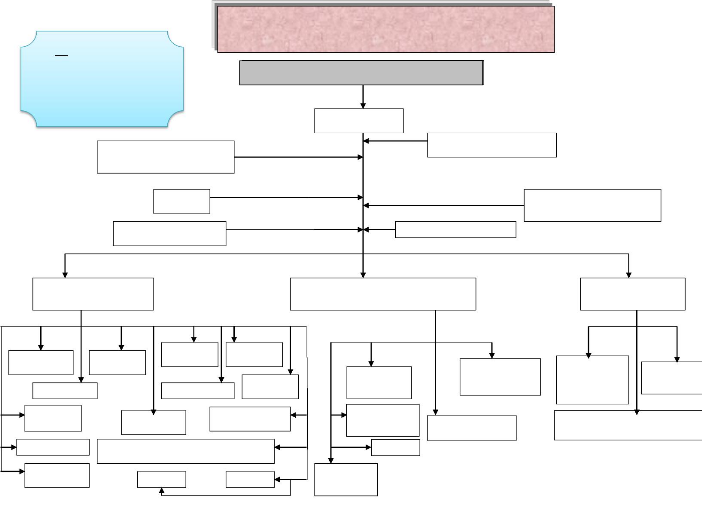

Schéma indicatif de la situation

géographique du CHUD-B/A

VERS L'UP

MARCHÉ

INTERNATIONAL

ARZÈKÈ.

UNIVERSITAIRE DU BORGOU ET

CENTRE HOSPITALIER

DE L'ALIBORI

CHUD-B/A

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MAIRIE DE

PARAKOU

|

|

|

600 mètres

|

|

PLACE

BIO

GUÉRA

|

|

|

|

ORL

SKAO

Division Informatique

Division

Comptabilité et Budget

CONSEIL D'ADMINISTRATION

DIRECTEUR

Commission Médicale Consultative (CMC)

CODIR

Surveillance Générale

Secrétariat Particulier

Commission d'Hygiène et de Sécurité

Cellule de Communication

Maternité

Néphrologie

Pharmacie

Urgences, Anesthésie et Réanimation

Service Affaires Administratives et

Économiques

Buanderie

Cuisine

Division Maintenance

~ III ~

Division

Administrative et du Personnel

Division Facturation et Statistique

Division Économat

Service Affaires

Financières

Division Recouvrement Suivi de

Recettes et Opérations

Bancaires

Service Médicaux et Médico -Techniques

Laboratoire

Stomatologie

Psychiatrie

Chirurgie

Ophtalmologie

NB : Le Service de Médecine a en son

sein, quatre autres

unités à savoir : La

Dermatologie, la Neurologie,

la Cardiologie et la Diabétologie.

Radiologie

Service Social

Médecine

Pédiatrie

ORGANIGRAMME (organisationnel) DU CENTRE

HOSPITALIER UNIVERSITAIRE

DEPARTEMENTAL du Borgou et de L'Alibori

(CHUD-B/A)

-

· IV -

·

TABLEAU n°2 : Répartition du

personnel

|

N°

|

Services

|

Nombre de travailleurs

|

Total

|

|

Personnel de

l'État (ACE

et

APE)

|

Personnel

contractuel

du

CHUD-

B/A

|

Collectivités

et ONG

|

|

1

|

Chirurgie

|

26

|

6

|

0

|

32

|

|

2

|

Maternité

|

51

|

13

|

0

|

64

|

|

3

|

Pédiatrie

|

40

|

7

|

0

|

47

|

|

4

|

Médecine

|

35

|

5

|

0

|

40

|

|

5

|

Psychiatrie

|

8

|

2

|

0

|

10

|

|

6

|

Ophtalmologie

|

8

|

1

|

0

|

9

|

|

7

|

Stomatologie

|

4

|

1

|

0

|

5

|

|

8

|

ORL

|

5

|

0

|

0

|

5

|

|

9

|

Laboratoire

|

28

|

1

|

2

|

31

|

|

10

|

Radiologie

|

8

|

1

|

1

|

10

|

|

11

|

Pharmacie

|

13

|

1

|

1

|

15

|

|

12

|

SARU

|

32

|

9

|

1

|

42

|

|

13

|

SKAO

|

7

|

4

|

0

|

11

|

|

14

|

Diabétologie

|

2

|

1

|

0

|

3

|

|

15

|

Néphrologie

|

6

|

2

|

0

|

8

|

|

16

|

Service social

|

4

|

0

|

0

|

4

|

|

17

|

SAAE

|

55

|

32

|

0

|

87

|

|

18

|

SAF

|

21

|

3

|

1

|

25

|

|

Total

|

353

|

89

|

6

|

448

|

~ V ~

TABLE DES MATIÈRES

Titres Pages

Remerciements .i

Liste des tableaux ii

Sommaire iii

Sigles et abréviations ..iv

Introduction .1

Organisation du stage ..2

Le Centre Hospitalier Universitaire Départemental du

Borgou et de l'Alibori

|

(CHUD-B/A) ..

|

2

|

|

Historique et mission du CHUD-B/A

|

2

|

|

Organisation et fonctionnement du CHUD-B/A

|

..4

|

|

Déroulement du stage

|

7

|

|

Services concernés par le stage

|

7

|

|

Tâches exécutées

|

7

|

|

Observations du stage

|

10

|

|

L'expérience du stage

|

10

|

|

Les connaissances acquises

|

11

|

|

Les difficultés rencontrées

|

.11

|

|

L'apport du stagiaire à la structure d'accueil

|

12

|

|

Problèmes identifiés

|

13

|

|

Approches de solution

|

18

|

|

Conclusion

|

19

|

|

Bibliographie

|

I

|

|

ANNEXES

|

II

|

|

Table des matières

|

..V

|

|