|

Mémoire de fin de

cycle

En vue de l'obtention du Bachelor en

Administration des affaires

Option :

COMPTABILITE-FINANCE-AUDIT

THEME

Amélioration de l'Organisation comptable : Cas de

l'entreprise Bâtisseur de Richesse

Présentée par

Mademoiselle Emmy Carmela NIONGO KESSY

3e Année CFA B

Tuteur professionnel

Tuteur Académique

Mlle Flasny Séverine LIPOU BOUMBANDA

M. Jean-Jules NGATE

Chef de service Administratif et Moyen Généraux

BR SARL Enseignant Comptabilité AFRAM

Année Académique 2014-2015

Sommaire

Dédicace

....................................................................................

i

Remerciements

............................................................................

ii

Sigles et abréviations

....................................................................

iv

INTRODUCTION GENERALE

.................................................... 1

PREMIÈRE PARTIE : CADRE ORGANISATIONNEL ET

THEORIQUE . 4

Chapitre 1 : PRESENTATION DE BATISSEUR DE RICHESS

.................. 5

Section 1 : Historique et Domaine d'activité

stratégique ............................... 5

Section 2 : Organisation et Fonctionnement

.................................................... 10

Chapitre 2 : CADRE THEORIQUE DE L'ETUDE

...................................... 18

Section 1 : Revue de la Littérature

........................................................ 18

Section 2 : Objectifs, intérêts de

l'étude et difficultés rencontrées

....................... 28

DEUXIÈME PARTIE : PRESENTATION ET ANALYSE DES

DONNEES. 35

Chapitre 1 : ANALYSE ET INTERPRETATION DES DONNEES

............... 36

Section 1 : Présentation des méthodes

........................................................ 36

Section 2 : Analyses et interprétations des

données ....................................... 38

Chapitre 2 : RECOMMANDATIONS

........................................................ 52

Section 1 : Recommandations générales

........................................................ 52

Section 2 : Recommandations spécifiques

..................................................... 55

CONCLUSION GENERALE

.................................................................

62

Bibliographie

........................................................................................

v

Annexes

..........................................................................................

vi

Table des Matières

..........................................................................

vii

Dédicace

Ce mémoire est dédié à ma

mère, et à mon père.

Remerciements

« Un dépôt est une contribution

charitable à l'avenir de votre banque » Ambrose Bierce

Pour cela, je souhaiterais m'acquitter du devoir de remercier

toutes les personnes qui ont participé à faire de moi celle que

je suis devenue aujourd'hui.

Ce mémoire ne saurait être élaboré

sans le soutient et les conseils des personnes qui m'ont guidé

jusqu'à sa réalisation. Nous leur adressons nos sincères

remerciements et particulièrement.

_A L'Administrateur Directeur Général de BR

SARL, Monsieur Yves De Saint Fidèle MAPAKOU qui a voulu participer

à notre formation en nous acceptant dans sa société en

tant que stagiaire ;

_A notre maître de Stage, Mlle Flasny Séverine

LIPOU BOUMBANDA qui a guidé avec droiture l'élaboration de ce

rapport.

_ Au Chef Comptable Igor NKOULOU et son assistante Sarah

Jessica KABINDA DEMEIDEROS et à tout le personnel de BR SARL

auprès duquel nous avons trouvé un climat très social et

ambiant qui nous a permis de disposer des informations indispensables à

notre formation

Nos remerciements vont également à l'endroit de

: toute la communauté scientifique de l'AFRAM. En Particulier :

_M KONDE SEKOUBA l'Administrateur Directeur

Général de l'AFRAM

_ Jean Jules NGATE mon tuteur pédagogique Qui m'a

accordé le privilège de suivre de très près ce

travail.

_ Carine MENGUE qui n'a cessé de nous préparer

par ses conseils et enseignements durant toute l'année scolaire au sujet

de « ce grand jour de l'histoire »

De tout le corps enseignant et tout le personnel de l'AFRAM

De tous ceux et toutes celles qui ont contribué d'une

manière ou d'une autre à la réalisation de ce rapport.

Je ne saurai continuer sans remercier toute ma famille ;

précisément :

_A mes très chers parents Théophile KESSI NZAMBI

et Reine Félicité IPEPET épse KESSI NZAMBI, qui

malgré leurs nombreuses occupations, ont pu privilégier mes

études, pour que je sois aujourd'hui ce que je suis.

_ A Lin-Joël NDEMBET, mon oncle et mes tantes Solange

TONGO, Lyse Nadine épse MOUKAGNI, Virginie OSSAWA et Rachelle, qui

ne cessent de m'encourager et m'encadrer avec amour.

Je n'oublie pas ma grande soeur Gyna Falmone épse MBINA

YEMBI et son époux Aymar Moulin MBINA YEMBI, vos conseils et votre

soutien ont fortement contribué à forger ma personnalité

présente.

_A tous mes petits frères et soeurs qui ne cessaient de

me fortifier et me couvrir d'affection pendant tout mon parcours estudiantin,

gardez vos coeurs d'enfant quelque soit l'âge que vous aurez, je vous

fixe rendez-vous au sommet. Je vous aime.

Mes remerciements vont aussi à l'endroit de mes amis de

la CFA 3 B de l'Académie Franco Américaine de Management, Mathia

Ina SOWA NIANG ARAM, Aminelle POUALOI, Cliff NGUEBA et Wilfried VIGAN, vous qui

m'avez accueilli à bras ouvert et avez partagez mes plus grandes joie et

peines durant cette année. Mes enseignants en particulier Judicaël

ENGONGA EKOUA, mon enseignant d'économie pour tout l'encadrement sain,

l'attention et l'intérêt qu'il porte à la construction de

ma carrière et ma réussite. Je n'oublie pas Jean François

LOCKO depuis les USA pour avoir fait abstraction de la distance en se rendant

disponible, à toi pour m'a aider à affronter et réussir

cette année scolaire dans la prière et en étant un bon

exemple d'étudiant studieux et tout ce que je ne pourrais citer.

Pour finir, je remercie toutes les personnes que j'ai

rencontrées dans ma vie, de quelle que façon que ce soit. Je me

garderai de tous vous citer, au risque d'en oublier certains. Mais je voudrai

vous assurer que chaque instant à vos côtés m'a

enseigné, d'une manière ou d'une autre.

Liste des

abréviations

AFRAM : Académie Franco Américaine de

Management.

BC : Banque Centrale

AC : Assistant comptable.

BR : Bâtisseurs de Richesses.

CC : Chef Comptable.

CI : Contrôleur Interne.

CDE : Centre de Développement des Entreprises.

CEMAC : Communauté Economique et Monétaire

d'Afrique Centrale.

DRH : Direction des Ressources Humaines.

DAMG : Direction Administrative et Moyen

Généraux

FOREX : Foreign Exchange (Marché financier).

JA : Journal Auxiliaire.

NIF : Numéro d'Immatriculation Fiscale.

OHADA : Organisation pour l'harmonisation du droit des

affaires en Afriques.

OD : Opérations diverses.

PIC : Procédé d'imputation comptable.

PME : Petite et Moyenne Entreprise.

RCCM : Registre du Commerce et du Crédit

Mobilier.

SARL : Société à

Responsabilité Limité

SYSCOHADA : Système Comptable pour l'Harmonisation

du Droit des Affaires en Afrique.

SAMG : Service Administratif et Moyen

Généraux.

INTRODUCTION

GENERALE

INTRODUCTION

Selon Zvi Bodie et Robert Merton11(*) (Finance 2007) « Pour

être utilisables efficacement, les informations financières

doivent être présentées selon un format

standardisé .La discipline qui étudie la communication des

informations financières est la comptabilité.

Le système comptable est probablement la partie la plus

importante de l'infrastructure du système financier ».

Et Cyrille Mandou2(*) rajoute que « La comptabilité a pour

but de fournir de l'information financière aussi bien pour

éclairer la gestion de l'entreprise et la prise de décision des

dirigeants de l'entreprise que pour satisfaire à des obligations

à l'égard des tiers ».

De ce point de vue, elle apparaît comme un

système générateur d'information relevant d'un rôle

interne et externe. L'organisation comptable quant à elle, a pour

objectif de fiabiliser et d'enregistrer toutes les données

financières affectant le patrimoine de l'entreprise. Coordonnées

à la comptabilité générale, elles sont un outil

normalisé, qui permet de contrôler et d'évaluer

l'entreprise. Cet outil, permet à l'état de calculer le

bénéfice fiscal servant de base au calcul de l'impôt sur

les bénéfices et aux tiers (dirigeants, propriétaires ou

préteurs potentiels de l'entreprise), de mesurer sa solvabilité

(capacité à payer ses dettes), sa rentabilité

(capacité à dégager du bénéfice) et sa

valeur. Vus ces attributs, toute entreprise devrait tenir une

comptabilité organisée.

Au Gabon, et comme dans tous les pays africains régis

par les normes comptables OHADA, toute entreprise naissante se doit,

après les délais d'essai, de présenter en fin d'exercice

des états financiers liés à la réalisation de son

activité principale.

Toutefois, on constate que des entités de la sous

région ne respectent pas les normes édictées.

En considérant le secteur de la micro-Finance au

Gabon, bien que prospères, certaines entreprises tiennent encore une

comptabilité de trésorerie sans pour autant dégager le

résultat de l'exercice.

Le numéro 1 du Forex Trading au Gabon, BR SARL

(Bâtisseurs de Richesses) se trouve dans ce cas, en déficit de

données financières dans les temps pour établir les

états de synthèse qu'exige l'Organisation pour l'harmonisation

du droit des affaires en Afrique. Les informations financières ne sont

pas traitées de façon régulière au sein de chaque

agence. L'entreprise ne dispose pas d'un réseau informatique pour

récupérer dès chaque opération la pièce

comptable pour sa saisie immédiate. Les pièces comptables

disparaissent et quand elles sont présentent elles manquent de

clarté .C'est de ce constat que nous sommes amenés à

aborder le thème suivant : « Amélioration de

l'organisation comptable : Cas de l'entreprise Bâtisseurs de

Richesses ».

Selon l'article 3 de l'Acte uniforme portant Organisation et

Harmonisation des Comptabilité des Entreprises

« La comptabilité doit satisfaire, dans le

respect de la règle de prudence, aux obligations de

régularité, de sincérité et de transparence

inhérentes à la tenue, au contrôle, à la

présentation et à la communication des informations qu'elle a

traitée ».

L'article.4 du même Acte uniforme stipule que

« Pour garantir la fiabilité, la

compréhension et la comparabilité des informations, la

comptabilité de chaque entreprise implique : Le respect d'une

terminologie et de principes directeurs communs à l'ensemble des

entreprises

La mise en oeuvre de conventions, de méthodes et de

procédures normalisées éventuellement par secteurs

professionnels ; une organisation répondant à tout moment aux

exigences de collecte, de tenue, de contrôle, de présentation et

de communication des informations comptables se rapportant aux

opérations de l'entreprise visées à l'article

premier ».

Le SYSCOHADA oblige toutes les entreprises à tenir une

comptabilité organisée. L'entreprise BR. SARL reste

jusqu'à ce jour, en marge de cette exigence. L'organisation de la

Comptabilité de la PME Bâtisseurs de Richesses permet-elle de

fournir aux dirigeants de BR SARL une information pertinente pour mieux

gérer l'entreprise ?

Répondre à ses questions nous conduit d'abord

à la première partie de notre travail qui montre le cadre

organisationnel et théorique. Ceci consistera pour nous, à faire

en première partie une présentation du cadre théorique de

l'étude. Puis, dans une seconde partie, nous montrerons

l'amélioration de l'organisation comptable au sein de BR SARL. Et pour

commencer cette partie, nous exposerons de l'analyse et de

l'interprétation des données, avant d'aborder les

recommandations.

PREMIERE PARTIE :

CADRE

ORGANISATIONNEL ET

THEORIQUE

PARTIE I :

PRESENTATION DU CADRE DE L'ETUDE

Dans le cadre de notre travail, il est essentiel de connaitre

l'environnement dans lequel nous avons séjourné et les

différentes lectures qui nous ont aidés à mieux cerner

notre sujet. D'où notre première partie qui focalisé sur

le Cadre Organisationnel et théorique. Il sera question pour nous, dans

un premier chapitre de faire une présentation générale de

la structure d'accueil ensuite l'identification du département

administratif et financier qui fonde l'objet de notre étude, puis nous

parlerons du cadre théorique dans notre deuxième chapitre.

CHAPITRE I : PRESENTATION DE

BATISSEUR DE RICHESSE

Grace au Forex3(*), des devises peuvent être changées afin

de permettre encore plus la réalisation du commerce international. Les

échanges de devises ont commencé dans les années 1930 avec

la livre sterling comme monnaie de base pour les échanges.

Plus tard, nous avons assisté à une extension

du marché de change qui devient le marché le plus important et

le plus large à l'international.

Le développement du Forex en Afrique et plus

particulièrement au Gabon, connait une avancée depuis quelques

années. Cette avancée constitue un atout pour notre pays, en ce

sens qu'elle ramène plus de liquidité dans le pays.Il motive

l'investissement, l'entreprenariat qui par la suite accroît la

création d'emploi dans le pays.C'est dans ce sens que Schmidt4(*) dit« Les profits

d'aujourd'hui sont les investissements de demain et les emplois

d'après-demain»

Dans cette section, nous ferons ressortir l'historique de la

société B.R Sarl ainsi que son cadre juridique.

Section 1 : HISTORIQUE ET DOMAINE D'ACTIVITE

STRATEGIQUE

1.1 Historique

Suite à une étude de marché en 2011, le

groupe FORTUNE FX TRADE COMPAGNY décide de s'étendre au plan

international, notamment au Gabon. Ceci, dans le but de faire assoir son

activité qui n'est rien d'autre que le Forex Trading5(*). De ce fait, une collaboration

se fait entre ce dernier et un particulier gabonais ayant souvent

été en contact avec un trader. Quelque temps plus tard, Yves De

Saint Fidèle MAPAKOU, Administrateur et Directeur Général

de B.R Sarl obtient une licence lui permettant de pratiquer le Forex

Trading.

Après une longue observation visée sur les

conditions de vie et d'organisation de la population gabonaise, B.R SARL a

jugée utile de venir en appui à l'entreprenariat gabonais, via la

multiplication des capitaux, afin de les aider dans la réalisation de

leurs projets et pourquoi pas les sortir de la précarité.

Le 23 Novembre 2012 il décide de créer la

société B.R Sarl, qui de nos jours est un acteur majeur de la vie

économique dans notre pays.

Elle emploie aujourd'hui plus de 150 personnes dans ses

différentes agences. Grâce à sa politique de

développement elle couvre déjà plus de la moitié du

territoire gabonais ; soit quinze (15) agences, dont cinq (5)

à Libreville, une (1) à Owendo et neuf (9) à

l'intérieur du pays à savoir : Port-Gentil, Franceville,

Lambaréné, Koula-Moutou, Oyem, Mouila, Moanda, Ndjolé et

Tchibanga.

Aujourd'hui B.R SARL est numéro 1 au Gabon du Forex

Trading et se diversifie dans d'autres activités financières

telles que l'import export, le central achat et même le crédit.

1.1.2 Cadre Juridique

Le Cadre Juridique peut se définir comme étant

l'ensemble des lois et règlements qui concourent à la

création d'une entreprise, autrement dit, il est l'environnement

légal dans lequel évolue l'entreprise. La loi numéro 15/98

du 23 juillet a institué la chartre des investisseurs privés en

République Gabonaise.

Par la présente charte, le Gabon réaffirme son

engagement dans la stratégie de développement économique

basée sur l'épanouissement du secteur privé.

C'est dans ce couloir que s'inscrit la société

B.R Sarl, qui est une société à responsabilité

limitée. En 2012l'entreprise avait un capital de 2 000 000

FCFA, celui-ci a subit une augmentation et est monté aujourd'hui

à 5 000 000FCFA. Le Directeur General est le seul garant de

prise de décision de l'entreprise. Il faut aussi noter que l'entreprise

est enregistrée au Registre du Commerce et du Crédit Mobilier

(RCCM « N°2013B14243-Stat030079 »), afin de

répondre aux normes de la fiscalité.

La société est par la suite

agréée par le Centre de Développement des Entreprises

(CDE) et reçois son numéro d'Immatriculation Fiscale (NIF) :

30079 qui lui permet d'être en règle du point de vu fiscal.

1.2 Domaine d'activité

stratégique

Le domaine d'activité stratégique de BR SARL se

compose de trois grands paliers que sont le Forex Trading et le

courtage sur le marché financier ainsi que la multiplication des

capitaux à l'aide des placements financiers des clients dans les agences

BR SARL.

a) Le Forex Trading et ses contours

L'entreprise « BR SARL » est une

entreprise de droit gabonaise, spécialisée dans la multiplication

des capitaux. Elle est basée sur les principes économiques

américains du Forex Trading (de l'anglais Foreign Exchange) ou

« marché des changes » est le marché

« de gré à gré6(*) ». C'est en d'Autre terme la bourse des

devises. Un lieu virtuel sur lequel le taux de change7(*) des devises varie. Il consiste

à profiter des hausses et baisses ,des taux de change des pairs de

devises.

Le Forex est aujourd'hui le premier marché financier du

monde. Il a un volume journalier moyen des transactions (environ 4 000

milliards de Dollars journaliers en Juin 2014). Le Forex s'est

développé depuis l'abandon de la fixité des taux de change

des diverses monnaies entre elles (et également de la

référence à l'étalon or) en 1974.

Le Forex en tant que marché, détermine

l'évolution de la parité de toutes les paires (ou

« cross ») de devises dont le régime est celui des

changes flottants). Les avantages sont nombreux. On peut en citer

quelques-uns.

_ Le fait qu'il soit ouvert vingt-quatre heures sur

vingt-quatre (24/24). C'est un marché sans frais (si on ne perd pas

d'argent).

_ Les frais de courtage (droit de garde des actions sont

reliés à des comptes normaux des agents) sont équivalents

aux frais de gestions de comptes bancaires. Le Trading sur le Forex ne

coûte pas d'argent autre que les éventuelles pertes sur le

marché. Il offre beaucoup d'opportunité grâce à

l'effet de Levier. L'effet de levier est créé par une petite

variation .Toute variation peut se transformer en gros gain. Un effet de levier

fait donc que la position de Trading soit toujours bonne.

_ Le Forex est à l'abri de toutes manipulations (une

grande banque qui se positionne sur le marché quel que soit le cours de

son action et la nature de ses opérations, elle n'influencera pas la loi

de l'offre et la demande). Il n'y a que les banques centrales qui ont des

actions qui peuvent modifier les cours (au travers des statistiques

économiques officielles, les déclarations des BC).

_ Chaque intervenant est aux mêmes pieds

d'égalité que les professionnels du Trading car l'information est

accessible pour tous. Les statistiques économiques officielles sont

publiques, les programmes de réunions des BC aussi. Enfin Le Forex

permet de gagner è la hausse et à la baisse des cours sans aucune

restriction sur les opérations.

Une prise de position sur le Forex se définie comme

étant, le fait de vendre une devise et à en acheter une autre.

Par exemple : acheter de l'EUR/USD signifie pour un investisseur acheter

de l'Euro et vendre du Dollar.

Aussi on retiendra que les principaux intervenants du Forex

sont :

_ Les banques et établissements financiers qui assurent

50 % des transactions via des propositions de « teneurs de

marché », offrant à tout moment un prix acheteur

(« bid ») et un prix vendeur (« ask »)

dont la différence (le « spread ») constitue le gain

financier ;

_ Les grandes entreprises, souhaitant se couvrir contre le

risque de change au regard de leurs activités à

l'international ;

_ Les Banques centrales (en vendant ou en achetant massivement

une devise) ;

_ Les investisseurs institutionnels (hedge funds8(*), etc) pour la couverture des

portefeuilles actions ou obligations que dans une optique spéculative

directe ;

_ Les particuliers, dont les investissements se sont fortement

développés grâce au Trading en ligne (voir annexe 1).

b) Les placements Financiers et Le courtage sur les

marchés Financiers

« Le courtier9(*) est celui qui fait habituellement profession de mettre

en rapport des personnes en vue de faciliter, ou de faire aboutir la conclusion

de conventions, opérations ou transactions entre ces

personnes ».

Sur le marché financier (Forex), le rôle de

courtier ou de broker est la gestion du compte du client (compte Trading). De

ce fait, lorsque les clients de BR SARL font un investissement, cela se

transforme en placement financier au sein du marché financier et BR SARL

devient l'intermédiaire entre ces deux derniers sur le marché

financiers. L'entreprise fait donc le lien entre le marché financier

à l'international et le compte du client en agence BR SARL. C'est du

courtage financier.

Le compte Trading (Forex-Trading à BR SARL), est un

produit du service de micro-finance. Il s'obtient par ouverture d'un compte

sous forme d'investissement à un taux d'intérêt de 45%

reparti en trois (3) tranches d'intérêts de 20%, 15% et 10% .A B.R

Sarl, le contrat d'investissement ne dure que trois (3) mois renouvelables, le

montant minimum à investir est de cent mille francs (100 000 FCFA)

et le montant maximum est de dix millions de francs (10 000 000

FCFA). La société offre deux types de contrat à sa

clientèle, à savoir :

Ø Le contrat d'investissement Mensuel : il

consiste après investissement, à percevoir ses

intérêts après chaque mois et au troisième mois, la

société vous restitue votre capital investi.

Ø Le contrat d'investissement cash : il consiste

à investir et contrairement au contrat

Mensuel, vous percevez vos intérêts et votre

capital investi à la fin du contrat c'est-à-dire au

quatrième mois.

Le contrat d'investissement Trimestriel (cash) est le contrat

proposé à tous particuliers, il consiste à investir au

premier mois, le client devra attendre deux mois pour rentrer dans ses fonds,

sur la base du nouveau montant généré

(intérêt + capital investi). A l'échéance le contrat

prend fin. C'est-à-dire que le client est libre de réinvestir ou

de retirer totalement ses fonds (voir annexe 2).

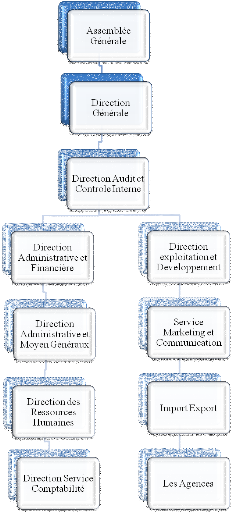

Section 2 : ORGANIGRAMME ET FONCTIONNEMENT

1.1. Organisation de Bâtisseur de Richesse

Cette partie met en exergue l'environnement dans lequel nous

avons effectué notre stage, comment la Direction administrative et

financière se structure et les missions de chacun de ses services.

a) L'Assemblée

Générale

L'

assemblée

générale des associés ou des

actionnaires est

l'organe décisionnel aux pouvoirs les plus étendus pour faire ou

ratifier les actes qui intéressent la société. On

distingue d'ailleurs l'assemblée générale ordinaire et

l'assemblée générale extraordinaire.

En effet, toutes les sociétés sont tenues de

réunir au moins une assemblée

générale par an. Celle-ci est appelée

assemblée

générale ordinaire. Quinze jours avant l'assemblée

générale ordinaire, les associés

ou actionnaires doivent pouvoir accéder à un certain

nombre de pièces : Comptes annuels, comptes consolidés (si

applicable), liste des actionnaires, listes des fonds. Lorsque le besoin

l'exige, la société peut également convoquer d'autres

assemblées générales lors d'une même année.

Il s'agit des extraordinaires. Un

bureau des

assemblées générales est constitué et

nommé, comprenant au moins un président de l'assemblée et

un secrétaire. A la suite de cette assemblée nous retrouvons la

Direction Générale.

b) La Direction Générale

Elle est la tête de la société. Son

rôle est de définir les objectifs, les règles

intérieures, mettre en place des stratégies pour la

réalisation des objectifs fixés. Le Directeur

Général est le seul à prendre des décisions. Il

s'assure de la rentabilité de chacune des directions placées sous

son contrôle, afin de garantir non seulement la satisfaction des clients

mais également celle du personnel.

c)La Direction d'Audit et Contrôle

Interne

Le contrôle interne est un dispositif mis en oeuvre par

la direction d'une entreprise pour lui permettre de maîtriser les

opérations à risques qui doivent être faites par

l'entreprise. Pour cela ses ressources sont mesurées, dirigées et

supervisées de façon à permettre au management de

réaliser ses objectifs. Le rôle du Contrôleur interne

à BR SARL est donc celui de veiller à ce que les procédure

mises en place soient appliquées( mise en oeuvre des contrôle

interne) dans le but de détecter les manoeuvres frauduleuses , d'erreur

ou d'irrégularités en s'assurant aussi de l'image

sincère , fidèle et régulière des états

financiers . Aussi l'amélioration de l'information financière

lors des Audit Opérationnels.

d) La Direction Administrative et

Financière

La Structure organisationnelle de la Direction Administrative

et Financière s'articule autour de trois (3) services qui sont :

Ø La Direction Financière

Ø Le Service Comptabilité

Ø Le Service Administratif et Moyen

Généraux

Nous développerons ce département financier

à la suite de toute notre présentation de l'organigramme BR

SARL.

e) La Direction Exploitation et

Développement

La direction exploitation et développement est l'organe

au sein d'une entreprise qui consiste à coordonner et à diriger

les différents services pour assurer une croissance économique

de celle-ci. Elle a pour missions de planifier et gérer les

activités de l'entreprise, chargée de l'exploitation et de la

production des biens et services.

Cette direction regorge trois (3) services en son sein. A

savoir le service Marketing et communication, service Import/Export et le

service Informatique.

e.1) La Direction Marketing /

communication

La structure organisationnelle de la Direction Commerciale

s'articule autour de trois services, à savoir :

Ø Le service communication : qui est chargé

de faire toute la publicité de la société, quel que soit

le média choisi ;

Ø Le service client : qui s'occupe de tout ce qui

tourne autour des clients, c'est à dire la prospection, le courrier et

le service après-vente.

Ø Le service marketing : qui a la charge

d'élaborer toutes les stratégies à mettre en place, pour

promouvoir les produits proposés.

Ce service est le fil conducteur de la société.

Il a pour fonction l'élaboration des différentes

stratégies adéquates qui permettent de prendre en compte les

besoins des clients.

e.2) L'import-export

L'Import-export est une activité, qui permet à

la société de se procurer certains produits en Provenance des

marchés étrangers, et la vente de produits nationaux à

l'étranger. Dans le cadre de B.R Sarl, l'import-export est

constitué de deux sous activités :

Ø La centrale d'achat : l'achat des produits de

première nécessité de fait quotidiennement, c'est dans

cette optique que la société B.R SARL a mis en place un

réseau d'achat de produit telle l'huile, le savon et de l'eau. Tous ces

produits, sont

Stockés dans un dépôt et son par la suite

livrés aux grossistes, aux détaillants et même aux

consommateurs finals. La centrale d'achat compte une dizaine d'employés

répartis dans deux villes au Gabon à savoir, Libreville et Port

Gentil. Les dépôts sont ravitaillés deux fois dans le

mois.

Ø L'achat par bon : Certains achats se font

à partir d'un bon de commande .Les clients se procurent des produits

tels que : le matériel de construction, le matériel

informatique, l'électroménager et les véhicules, en

passant une commande. Pour cela, le client doit fournir un dossier avec toutes

les pièces afférentes et un justificatif de moyens pouvant

garantir que le client a la capacité financière. Puis, B.R Sarl

se charge d'acheminer la marchandise jusqu'à destination.

e.3) Les Agences BR SARL

En fin de cette chaine organisationnelle de Bâtisseurs

de Richesses nous retrouvons les différentes agences. Au sein de chaque

agence BR SARL nous retrouvons :

Un Chef d'Agence dont le rôle est de veiller au bon

fonctionnement de l'agence. Les agences BR SARL se compose de quatre services

de caisses : dont le rôle est d'encaisser les fonds et les

décaisser sous la supervision du chef d'agence.

L'on compte pour une agence, deux bureaux de caisses

chargées de la réception des investissements (ouverture compte

Forex-Trading) et les deux autres pour les remboursements (fermeture ou

réinvestissement du compte Forex-Trading) des clients.

Notons que cette organisation est commue à toute les

agence BR SARL, aussi bien à Libreville que dans les provinces où

l'activité est pratiquée.

1.2. La Direction Administrative et

Financière

a. La Direction Financière

Les tâches du service Administratif et Financier

suivent la logique du manuel des procédures comptables et

financières mise en place par cette structure, qui sont résume en

taches quotidiennes ; mensuelles ; semestrielles et annuelles.

Ainsi, les Taches quotidiennes se composent de :la

vérification et le recensement des pièces justificatives, leur

classement, leur imputation, et leur saisie.

Les taches mensuelles sont : la préparation du

journal auxiliaire et son rapprochement avec le brouillard de caisse (manuelle

et mensuel) et les pièces comptables. Les états de rapprochement

bancaire envoyé par la banque er le journal auxiliaire de la banque de

l'entreprise et le rapport mensuel de trésorerie.

Les taches semestrielles consistent elles, à

l'établissement de la Balance, et l'analyse comparative des charges

supportée pendant le semestre à celle précédente.

Et enfin, les taches annuelles dont l'élaboration des états

financiers.

b. Le Service Gestion des Ressources

Humaines

Ce services étroitement lié à la

Direction Générale, car il conseille et accompagne le Directeur

Général dans ses orientations stratégiques telles

que : le suivi du personnel, des carrières, des affectations et

renouvellements des contrats, des formations internes, de l'élaboration

des fiches etla définition des postes et du planning des congés,

le recrutement, la gestion des carrières, la gestion de

rémunération, la motivation, l'implication du personnel, la

condition de travail. Le rôle principal du Directeur des Ressources

Humaines reste le recrutement, l'information et l'organisation du capital

humain de la société.

c. Le Service Comptabilité

Il est Chargé de la collecte des pièces

comptables, de leur traitement et de la Publication des états de

synthèse. La mission principale du service comptable B.R SARL est

d'assurer la comptabilisation des flux financiers et de produire les documents

comptables obligatoires : bilan, compte de résultat, annexe. La saisie

des opérations est assurée par les assistants comptables et le

chef comptable où les responsables de service doivent contrôler et

valider les travaux. La comptabilisation des flux concerne :

- les flux entrants : factures doit (d'achats et de frais

généraux), Investissements clients,

- les flux sortants : facturation clients factures d'achats et

de frais généraux, bons cessions, commissions des agents

commerciaux,

- les opérations de trésorerie. Souvent, le

service comptable se charge également la gestion des clients et des

fournisseurs, en assurant le suivi des paiements, des relances et des litiges.

Les relations avec les banques et les services fiscaux sont aussi à la

charge du service comptable.

d. La Direction Administrative et Moyen

Généraux

Nouvellement créé, il a pour rôle la

gestion du patrimoine, matériel et informatique, des actes officiels et

représentation ainsi que la gestion des missions.

La responsable des moyens généraux coordonne

l'ensemble des activités en ce qui concernent la gestion, l'entretien

et la sécurité de l'immobilier de l'entreprise. Elle contribue

à la réalisation des objectifs stratégiques de

l'entreprise par la mise à disposition de la meilleure infrastructure

dans le cadre des budgets alloués. Le chef de ce service a pour

mission de :

Ø Coordonner la logistique du siège social et

des succursales de B.R SARL ;

Ø Suivre en permanence le processus d'acquisition et de

gestion des fournitures, matériels et équipements de bureau ;

Ø Coordonner les prestataires de services et faire

parvenir à la comptabilité toutes les factures ;

Ø Coordonner le système de transport au sein de

l'institution.

2.3. Organigramme

La société B.R Sarl est structurée en

plusieurs services .Le Directeur General est le seul garant du bon

fonctionnement de la société dont il a la charge, en fixant un

règlement qui se doit d'être respecté de chaque

salarié. C'est un style de management dit paternaliste à tendance

Intégrateur10(*).

Nous présenterons dans cette partie, les

différentes directions de B.R Sarl, pour une meilleure

compréhension de sa structure.

Nous ne prétendons pas être les premiers à

porter notre intérêt sur ce sujet. Beaucoup de ceux qui nous ont

précédés l'ont abordé aussi. Plus encore, de

nombreux ouvrages de comptabilité et son organisation ont

déjà traité ce sujet en détail, d'une façon

ou d'une autre. Sur ce, dans ce chapitre nous allons aborder la revue de la

littérature, ensuite nous poserons nos intérêts

accompagnés des hypothèses et objectifs notre thème ainsi

que les difficultés rencontrées.

CHAPITRE II : CADRE CONCEPTUEL OU THEORIQUE DE

L'ETUDE

Cette section aborde les différentes oeuvres qui ont

été consultées pour accompagner ce mémoire à

atteindre son but

Section 1 : REVUE DE LA LITTERATURE

1.1. Les Auteurs

C'est dans cette optique que nous pouvons citer :

Le texte de Bernard Colasse11(*), Les fondements de la comptabilité

dans lequel, il trace l'évolution historique, examine son

rôle et les conditions de son insertion dans le capitalisme contemporain.

Il questionne sa pratique normalisée et, plus

généralement, son aptitude à produire, en conjonction avec

l'audit externe, une représentation « vraie » de l'entreprise

et de ses performances. Il fait ainsi apparaître les multiples enjeux

(politiques, économiques et sociaux) d'une technique qui mesure le

profit et qui, paradoxalement, est généralement

considérée comme neutre.

A cela nous pouvons ajouter l'ouvrage de Cyrille

Mandou12(*) avec la

collaboration de Beysul Aytaç, Comptabilité

générale de l'entreprise instruments et procédures avec

exercices d'applications et corriges. Il est un décryptage clair de

la comptabilité. Il propose une présentation conceptuelle

progressive de l'entreprise et des mécanismes comptables. Il permet la

compréhension des informations et instruments comptables relatifs

à l'environnement de l'entreprise : les principes comptables

fondamentaux, l'organisation du travail comptable, les documents de

synthèse, l'analyse de la rentabilité et de la

solvabilité, la capacité d'autofinancement.

Ainsi que, le texte de Michelle Marcoux13(*), Organisation et

activités comptables, dans lequel l'importance de l'information

comptable est détaillée et mise en avant avec des exercices

pratiques. Il constitue aussi un outil de compréhension simplifié

et basique des différentes opérations qui organisent la

comptabilité d'une entreprise.

A ces textes théoriques nous citons la thèse

de

Patrice Edimo14(*) sur L'organisation du système

d'information comptable des entreprises camerounaises : essai d'observation et

interprétation des pratiques. La recherche d'une manière

générale, montre que si aucune entreprise ne peut se passer de

la comptabilitéì, les pratiques comptables organisationnelles

présentent un caractère hétérogène et

contingent, fortement lieì aux structures et stratégies

disparates d'acteurs multiples. Les différences sont confirmées

par l'identification de quatre types de mode d'organisation comptable au sein

des entreprises observées. L'organisation comptable paraît donc

aÌ la fois commandée par des contingences structurelles et

comportementales, mais elle est également contrainte par les

caractéristiques de l'environnement dans lequel elle s'inscrit. In fine,

c'est l'effet conjugueì de ces facteurs qui explique les fondements de

l'organisation comptable des entreprises

Stéphane Lefrancq15(*)De la comptabilité en action à une

théorie de l'action comptable : L'apport de l'analyse locale d'un

processus de changement comptable. A travers, l'examen de trois cas

pratiques, fort disparates dans leur déroulement en dépit de leur

ressemblance apparente, permet de mettre en évidence que le processus de

changement en matière comptable semble être étroitement

conditionné par le niveau d'endo-consistance du système

d'information, dont les modes d'actualisation des opérations en

êtres comptables constituent une conséquence directe. Un examen

plus précis des caractères distinctifs de ces systèmes, au

travers du prisme proposé par Simondon, pourrait permettre de

préciser la nature de ces liens.

Puis nous nous sommes inspirés du mémoire de

Arlande Angue Ebang16(*)Mise en place de la comptabilité au sein

d'une entreprise cas de FIBIS. Ce travail de recherche nous fournit une

méthodologie d'approche dans le cadre de la mise en place d'une

comptabilité dans une entreprise. Et l'analyse théorique des

différentes étapes que nous pouvons observer pour cette mise en

place.

Nous ne pouvons pas parler de l'Amélioration de

l'Organisation comptable sans évoquer les textes de l'Organisation pour

l'Harmonisation en Afrique du Droit des Affaires (OHADA) créée

par le Traité relatif à l'Harmonisation du Droit des Affaires en

Afrique. Ce traité a été signé le 17 octobre 1993

à Port-Louis et révisé à Québec au Canada,

le 17 Octobre 2008.Ainsi, à cette liste de thèses et

mémoire, nous rajoutons les textes conventionnels et actuellement en

application dans la zone CEMAC

Dans cette partie, nous aborderons les idées

essentielles qui sont :

Ø L'organisation comptable selon le SYSCOHADA

Ø Les documents de synthèse : les

états financiers

1.2. L'Organisation comptable selon le SYSCOHADA

Le SYSCOHADA a pour base l'acte uniforme relatif au droit

comptable prévu par le traité OHADA. Le règlement relatif

au droit comptable fait obligation à toute entreprise de tenir une

comptabilité car elles sont soumises au droit commercial. Le SYSCOHADA

se fixe donc pour objectif :

L'harmonisation des pratiques comptables face aux normes

internationales,

La fiabilité de l'information financière, donner

une image fidèle du patrimoine, de la situation financière et du

résultat de l'entreprise enfin,

La mise à la disposition des entreprises d'un outil de

gestion

La pertinence partagée de l'information

financière au sein de l'entreprise et avec l'Etat.

a) Définition et objectifs de la

comptabilité

« Toute entreprise doit mettre en place une

comptabilité destinée à l'information externe comme

à son propre usage. A cet effet, elle classe, saisit, enregistre dans

sa comptabilité toutes opérations entrainant des mouvements de

valeurs qui sont traités avec des tiers ou qui sont constatées ou

effectuées dans le cadre de sa gestion interne ;

-elle fournit, après traitement approprié de ses

opérations, les redditions de comptes17(*) auxquelles elle est assujettie légalement ou

par ses statuts, ainsi que les informations nécessaires aux besoins des

divers utilisateurs »18(*).

Ainsi , la comptabilité est ce système

d'information, de saisie et d'enregistrement des opérations

financières d'une entreprise qui permet de regrouper des

opérations, de les classer et de les présenter sous une forme

conventionnelle. Elle permet aussi de faciliter, par ailleurs, le

contrôle systématique des opérations financières et

l'interprétation des résultats obtenus. Enfin elle fournit

l'information financière pertinente aux gestionnaires et facilite la

prise de décision.

La tenue d'une bonne comptabilité permet de

répondre à des besoins d'ordre :

1) Juridique : la comptabilité

permet d'en garder les traces et constitue ainsi un moyen de preuve des

opérations traitées avec les tiers (achats, ventes, paiements,

encaissements...). Elle permet en outre à l'entrepreneur d'être

renseigné sur la situation financière vis-à-vis des

tiers ;

2) Fiscal : La comptabilité

fournit les éléments chiffrés nécessaires au calcul

des impôts : Chiffre d'affaires, loyers,

rémunérations, bénéfice ou perte, autres

revenus ;

3) Economique : Autrefois, la

comptabilité se limitait à enregistrer les recettes et les

dépenses pour dégager en fin d'exercice un résultat

global. Etant donné que la préoccupation était donc

essentiellement financière.

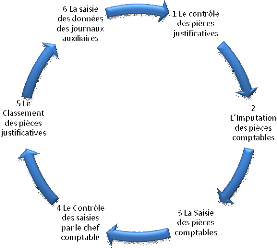

b) Le cycle comptable

Le cycle comptable est le processus de comptabilisation des

opérations d'un exercice financier complet. Ce processus va de la

création de la pièce comptable, du classement et de

l'enregistrement des opérations financières à

l'établissement des états financiers et la fermeture des comptes.

c) Le Système comptable

Le système comptable est constitué des

pièces justificatives, registres comptables, états financiers,

procédures d'enregistrement et dispositifs de contrôle des

opérations.

Une opération commence lors de l'établissement

d'une pièce justificative. Cet événement comporte

l'enregistrement de toute l'information disponible et son acheminement à

travers les différentes étapes du système.

Pour les institutions de crédit, ou

établissement de micro finance, le système comptable comprend

trois rapports financiers annexés (le Bilan, le compte de

résultat et les états des informations annexes) destinés

à l'établissement des ratios prudentiels19(*)et des indicateurs de

performance. Et selon l'article 5 de l'acte uniforme portant Organisation et

Harmonisation des Comptabilités des Entreprises, de l'Actes Uniformes du

Droit des Affaires OHADA, ces établissements financiers sont assujettis

à des plans comptables spécifiques.

d) Le système centralisateur

Le système centralisateur consiste à remplacer

le journal unique par un certain nombre des journaux divisionnaires souvent

appelés journaux auxiliaires. Chaque journal affecte un type

d'opération principale. Le système centralisateur à des

avantages très importants car il est utilisé par toutes les

entreprises, puisque la fonction journal peut être divisée en

autant de livres auxiliaires nécessaires depuis la réception des

pièces justificatives :

_ Journal achat

_ Journal vente

_ Journal banque

_ Journal caisse

_ Journal O.D

_ Journal général

_ Grand livre

_ Balance générale

_ Enregistrement chronologique

_ CENTRALISATION

Cependant, nous reconnaissons que sans principe, ces

recommandations et ces objectifs ne peuvent être efficaces dans leur

application, nous présenterons par la suite, les principes garantissant

la tenue d'une bonne comptabilité selon le SYSCOHADA.

e) Les Principes comptables

Toute comptabilité utilise implicitement ou

explicitement un certain nombre de principes postulants et conventions

regroupés sous l'appellation de « principe comptable ». La

plupart des principes sont universellement admis et utilisés. La

connaissance de ces principes permet de comprendre l'objectif

général assigné aux états financiers dans toutes

les normes comptables20(*).

Le SYSCOHADA retient neuf principes comptables qui sont les

suivants :

ü La prudence, (art. 3 et 6)

ü La transparence, (art. 6, 8, 9,10 et 11)

ü L'importance significative, (art. 33)

ü L'intangibilité du bilan, (art. 34)

ü Le coût historique, (art. 35 et 36)

ü La continuité d'exploitation, (art. 39)

ü La permanence des méthodes, (art. 40)

ü La spécialisation des exercices (art. 59)

ü La prééminence de la

réalité sur l'apparence

1) Le Principe de Prudence

Il implique, l'appréciation raisonnable des

événements et opérations afin d'éviter de

transférer sur des exercices ultérieurs, des risques nés

dans l'exercice et susceptibles d'entrainer des pertes futures.

Son application permet de protéger les utilisateurs

externes des états financiers (et aussi les dirigeants) contre les

illusions qui pourraient résulter d'une image non prudente ou trop

flatteuse de l'entreprise.

Cette règle crée une dissymétrie de

traitement des charges et des produits : toute perte probable est

systématiquement enregistrée en charge alors que les gains

potentiels ne le sont jamais.

2) Le Principe de La transparence

C'est le principe en vertu duquel les informations importantes

doivent être présentées et communiquées clairement,

sans intention de dissimuler la réalité derrière

l'apparence.

Ce principe se trouve sous des applications diverses telles que

la clarté, la bonne information, la régularité et la

sincérité objective.

3) L'importance significative

C'est le Principe selon lequel l'information significative

serait celle dont l'omission ou la déformation pourrait influencer

l'opinion des lecteurs des états financiers.

Elle s'applique notamment, dans l'élaboration de

l'état annexé où la production de certaines informations

n'est requise que si elles ont une importance significative par rapport aux

données des autres états financiers, sans préjudice des

obligations légales. L'importance significative fait appel à la

notion de seuil de signification.

De même, pour l'établissement des comptes

consolidés, l'importance significative s'applique dans la

définition du périmètre de consolidation lorsque

l'intérêt ou l'incidence négligeable de certaines filiales

sur les comptes consolidés pourrait amener à les laisser hors du

périmètre.

4) L'intangibilité du bilan

Il s'agit d'une autre expression du troisième principe

du système comptable OHADA selon lequel le bilan d'ouverture d'un

exercice doit correspondre au bilan de clôture de l'exercice

précédent. En application intégrale de ce principe, il ne

peut être imputé directement sur les capitaux propres, ni les

incidences de changement de méthodes comptables, ni les produits et les

charges sur exercices antérieurs. Lesdites corrections doivent transiter

par le compte de résultat de l'exercice au cours duquel les omissions

ont été constatées.

Toutefois, il est admis, dans le

cadre du système comptable OHADA comme dans d'autres plans comptables,

que l'incidence d'un changement de réglementation comptable soit

imputée directement sur les capitaux propres. Ce principe n'est pas

d'application internationale unanime.

5) Le Principe du coût

historique

Coût constaté auquel sont enregistrés, en

unités monétaires courantes, les biens à leur date

d'entrée dans le patrimoine de l'entreprise. Cette valeur n'est pas

remise en cause (n'est pas modifiée) lorsque du fait de l'inflation (ou

de la déflation), ou de variations de prix spécifiques à

la catégorie de biens, la nouvelle valeur courante s'avère

supérieure ou inférieure à ce coût historique. Cette

méthode à l'avantage de la simplicité et de la

fiabilité. Elle reste la méthode de base au plan international.

Néanmoins, elle est l'objet d'un certain nombre d'exceptions, voire

d'abandons au bénéfice des méthodes privilégiant

des valeurs plus actuelles, plus récentes (valeurs à la date du

bilan) : le coût actuel : (coût que l'on subirait si le bien

était acquis à la date du bilan) ; la valeur actuelle : montant

qu'un acquéreur de l'entreprise accepterait de payer pour le bien, dans

le cadre de la continuité d'exploitation.

Le cout historique est l'un des principes comptables

fondamentaux retenus par le système comptable OHADA (Principe du

nominalisme monétaire21(*)).

6) La continuité

d'exploitation

Présomption de la poursuite de l'activité de

l'entreprise dans un avenir prévisible. La continuité de

l'exploitation est un principe comptable de base pour l'établissement

des états financiers censés représenter l'entreprise en

continuité d'activité, c'est-à-dire dans

l'hypothèse de non- cessation ou de non - réduction sensible de

ses activités. Lorsque la continuité de l'exploitation est

comprise, en tout ou en partie, la permanence des méthodes ne peut plus

s'appliquer et l'évaluation de ses biens et dettes doit être

reconsidérée pour ceux des actifs et passifs concernés par

la non - continuité.

5) La permanence des méthodes

C'est un principe comptable selon lequel l'application

d'évaluation et de présentation des méthodes comptables

doit être constante d'un exercice à l'autre, sauf changement

exceptionnel dans la situation de l'entreprise ou de son environnement

économique, juridique ou financier. La comptabilité des

états financiers annuels susceptibles nécessaires à

l'analyse des utilisateurs repose sur cette permanence. La dérogation

à ce principe est soumise à des conditions exceptionnelles et

strictes. Les modifications qui résulteraient d'un changement de

méthode doivent être justifiées, et explicitées dans

leur nature et leur incidence sur les états financiers dans l'Etat

annexé. Ces modifications doivent en outre être signalées

dans le rapport de gestion et, le cas échéant, dans le rapport du

commissaire aux comptes.

6) La Partie double

Règle conventionnelle de fonctionnement des comptes en

vertu de laquelle tout mouvement ou variation enregistré dans la

comptabilité de l'entreprise est représenté par une

écriture qui établit une équivalence entre ce qui est

porté au crédit et ce qui est porté au débit des

différents comptes affectés par cette écriture. Par

convention, les comptes de l'actif du bilan et les comptes de charges sont des

emplois augmentant par inscription au débit et diminuant par inscription

à leur crédit. De même, les comptes du passif du bilan et

les comptes de produits sont des ressources augmentant par inscription au

crédit et diminuant par inscription à leur débit.

7) La Prééminence de la

réalité sur l'apparence

Pour satisfaire à la finalité d'image

fidèle du patrimoine, de la situation financière, priorité

doit être donnée à la réalité

économique sur la forme ou l'apparence juridique dans

l'établissement des états financiers. L'application de ce

principe conduit par exemple à inscrire, à l'actif du bilan des

utilisateurs, des biens en crédit-bail et assimilés comme s'ils

en étaient propriétaires, malgré l'apparence juridique.

En raison des difficultés d'application de ce principe liées

à l'analyse juridique et économique des contrats, le

système comptable OHADA prévoit les cas d'application,

limitatifs, du principe.

f) Les Documents de synthèse : Les

états financiers annuels

Afin de rendre compte de l'état du patrimoine, de la

situation financière et du résultat de l'entreprise (aux

actionnaires selon l'article 72 de l'acte uniforme portant Harmonisation des

Comptabilités des Entreprises) au terme de chaque exercice les

états financiers périodiques sont établis dont :

le Bilan, le Compte de résultat, le Tableau financier des ressources et

des emplois (TAFIRE) , l'état annexé . Ils sont utilisés

tous ensembles pour servir à la prise de décision dans le temps

et dans l'espace et en les comparant d'une année à l'autre.

1) Le Bilan : La situation

patrimoniale

Le bilan est un tableau synoptique qui exprime la situation

financière de l'institution à une date précise. Il

présente la situation des emplois et des ressources (autres que les

charges et produits) de l'institution. Il est composé deux (2) parties

:

o les comptes d'actif22(*) ou des emplois

o les comptes de passif23(*) ou les ressources.

Il constitue à une date donnée, la

représentation, de la situation financière de l'entreprise en

termes d'actif et de passif et de capitaux propres. L'actif et le passif sont

regroupés ou divisés d'après le degré d'incertitude

relatif au montant et au moment de la réalisation ou de la liquidation

éventuelle. (Voir annexe cas BR SARL).

2) Le compte de résultat

Ce compte retrace les revenus et gains et les charges et

pertes découlant d'un exercice comptable complet engendrant le

résultat net de l'exercice et reflétant ainsi la performance

financière et la rentabilité de l'entreprise. Il

récapitule les produits et les charges faisant apparaitre, par

différence, le bénéfice net ou la perte nette de

l'exercice. (Ce qu'a vendu et dépensé l'entreprise Voire annexe

cas BR SARL).

3) Le Tableau financier des ressources et des emplois

(TAFIRE)

Il retrace les flux de ressources et les flux d'emplois de

l'exercice. (Soit l'évolution de ce que possède et doit

l'entreprise depuis le dernier exercice).

A ces différents texte théoriques et

mémoires nous rajoutons, les différents articles et revues

spécifiques à l'organisation de la comptabilité.

C'est le cas de la revue de :

L'Organisation comptable dans l'entreprise de Corine

Zambotto. Cet article nous parle de la fonction comptable, sa normalisation et

les enjeux de cette normalisation considérant l'ouverture des

frontières et le développement de la normalisation. Il Distingue

la comptabilité financière qui a pour fin de servir au cadre

légal et la comptabilité de gestion qui a pour objectif le

pilotage de l'entreprise.

Section 2 : OBJECTIFS, INTERET DE L'ETUDE ET

DIFFICULTES RENCONTREES

1.1 Intérêts du Sujet

Le choix du thème « Amélioration de

l'organisation comptable : Cas de l'entreprise Bâtisseurs de

Richesses » revêt trois intérêts qui sont les

suivants :

D'abord L'exploitation et l'approfondissement des outils de

d'organisation comptable, de comptabilisé et de gestion et manageriels

appris tout le long de notre formation à l'AFRAM.

Puis de véhiculer aux dirigeants d'entreprises les

atouts, les bienfaits de la tenue d'une comptabilité normalisée.

Notre étude, donnera un panorama de ce qu'est l'organisation comptable

selon l'OHADA à tout chercheur dans le domaine. Enfin, étant

mise à la disposition publique, elle permettra de comprendre les

procédés généraux du Forex Trading (marché

financiers).

a) Les Objectifs

Pour une meilleure gestion de son activité, BR SARL

doit faire l'effort de se conformer aux normes relatives à l'existence

d'une bonne comptabilité, en tenant compte du knowlege

management.24(*).Les

objectifs généraux que se fixe cette étude est de mettre

en place les outils nécessaires qui permettront à BR Sarl

d'organiser sa comptabilité, selon les normes du code OHADA. En terme

d'objectif spécifique existant il s'agit de :

_ dégager les forces et faiblesses du système

comptable ;

_ expliquer certaines procédures importantes ;

_ décrire le système de gestion actuel ;

_ contribuer à l'amélioration d'organisation

comptable.

b) Hypothèses de l'étude

Les raisons de la non Organisation de la comptabilité

sont nombreuses, il peut s'agir de :

1. L'insuffisance d'Information ;

2. L'inexistence d'une comptabilité

informatisée ;

3. Absence d'un service d'archive au sein de chaque agence BR

SARL ;

4. Un Service financier natif et en pleine

organisation ;

5. Le profile inadapté ;

1.2 Description des taches et Difficultés

rencontrées

a) Les tâches effectuées

A notre arrivé au sein de BR SARL le premier challenge

auquel nous avons pris plaisir a effectuer était celui imposé au

Directeur Financier (DAF) au chef comptable et son assistante. Ce challenge

était l'élaboration des états de synthèse de

l'exercice 2014 en plein milieu de l'exercice 2015. Nous devions tout d'abord

traiter les pièces comptables dont qui étaient déjà

parvenues à notre service (2015) puis collecter toutes les pièces

(des 15 agences) de l'exercice antérieur qui n'étaient pas

encore présentes.

Durant notre séjour au sein de l'entreprise BR SARL,

nous avons effectué plusieurs tâches. D'une part au sein de

l'agence principale de l'avenue de cointe. Cette agence englobe en son sein le

Service Comptabilité en charge de toute l'organisation de la

comptabilité des différentes agences. D'autre part, à la

Direction Administrative et Financière qui elle se trouve, au

siège social de l'entreprise. Nous énumèrerons tous

d'abord les tâches effectuées au service comptabilité, puis

celles réalisées à la Direction Administrative et

Financière.

Au service comptabilité nous avons effectués les

taches suivantes :

1_ Classements des factures d'achats locaux des

différentes agences et Enregistrement sur la feuilles

« achats locaux » du Fichier Excel. Dès la

réception de la pièce comptable nous lui attribuons un

numéro d'ordre (0001 à n) en vérifiant si toutes les

informations sont inscrites par la suite. En cas d'informations manquantes on

ne saisit pas la pièce. La pièce est directement rendue dans son

carton d'origine. Nous adressons par la suite un courrier au chef d'agence

concerné par cette facture. En fin de journée nous remettons au

chef comptable l'ensemble des courriers par clé USB. La pièce

correcte est saisie dans le fichier Excel qui nous a sert de brouillon pour

classer les différentes factures (Voir Annexe n°4). Sur Chaque

lignes, on inscrit les informations qui correspondent à chaque

libellé du compte tiers (exemple SEEG). C'est ainsi qu'on inscrit la

date de l'opération, le numéro de pièce, le numéro

de facture, l'identité du prestataire extérieur (quand elle n'est

pas connue on marque Fournisseurs divers), le libellé de

l'écriture « SEEG » désigne les frais

d'électricité (désignation de l'achat) pour un montant

hors taxe, inscrit au débit car c'est une sortie. Selon la nature du

paiement nous mentionnons en mode de règlement

« espèces » (la majorité des achats sont

réglés depuis la caisse au comptant). Les achats de plus de cent

cinquante (150.000) sont enregistrées dans la feuille

« immobilisations ». Le fichier Excel est un tableau

dynamique. Certaines informations telles que les dates

d'échéances s'affichaient automatiquement.

2_ Classements des bordereaux de versement de la banque et

Enregistrement sur la feuille « Banque ». L'entreprise

compte 4 principaux comptes en banque. A notre arrivée nous avons

suggéré au chef comptable qu'une distinction soit faite en

fonction des numéros de comptes. Nous avons créé pour

chaque numéro de compte une fenêtre spéciale sur le fichier

Excel (exemple pour le compte Poste Banque Bâtisseur de richesse

l'enregistrement ne se faisait plus au même endroit que les versements du

compte Eco-Banque Micro crédit ou Eco-Banque MAPAKOU Yves de Saint

Fidèle. Nous inscrivons sur la page de chaque compte la date de

l'opération, le numéro du bordereau, la nature de

l'opération (versement) le montant correspondant au débit ou au

crédit, (voir annexe n°5). Le traitement des bordereaux non

traitables est reporté à plus tard .Ils font l'objet d'un

courrier tout comme le cas des factures achats non traitées.

3_ Classements des reçus d'investissements et de

remboursements clients, des factures d'achats locaux, des rapports des

commissions agents (voir annexe n°6), des différentes agences et

enregistrement sur la feuille « Caisse ». Nous inscrivons

la date de l'opération, le numéro de la pièce, le

numéro de la facture, la référence (désignation de

l'opération) « achat »

« investissement » « remboursement »,

l'identité des fournisseurs « libellé compte

tiers » tout comme le « libellé de

l'écriture » exemple SEEG, le montant selon le type

d'opération réglée à la caisse débit ou

crédit. (Voir annexe n°7).

4_ Classement et enregistrement des clients. Avant tous, nous

dressons une liste alphabétique des clients. Puis nous séparons

les clients en fonction de la présentation du dossier. Les clients dont

les investissements sont enregistrés sur des fiches cartonnées

fabriquées par l'entreprise sont traités. Les dossiers qui ne

sont pas enregistrés de façon correcte ne sont pas

traités. Ces derniers feront l'objet d'un courrier adresse à

l'agence concernée. Nous enregistrons ainsi pour chaque client avec

un code : la nature de la pièce (voir annexe n°8), les

civilités (noms et prénoms, lieu et date de naissance) pour

chaque lieu de domicile on affecte un « code zone » , (voir

annexe n°9) , la profession ( voir annexe n°10) .

Et durant notre séjour à la Direction

Générale plus particulièrement au sein de la Direction

Administrative et Financière nous avons effectués les taches

suivantes :

5_ Les états de rapprochements bancaires : Il

était question pour nous de lettrer un ensemble d'opération

compte banque de l'entreprise qui correspondait au montant des

opérations retrouvé sur le journal de banque. Puis tous les

montants identiques retrouvés sur les deux documents ont fait l'objet

d'enregistrement sur une base de donné conçue par le chef

comptable. Nous avons saisie au compte du client « BR

SARL », pour la banque « Eco banque » à la

période « 5 » de l'exercice

« 2014 » l'ensemble des mouvements débit et

crédit opéré par l'entreprise. (Voir annexe n°11).

b) Difficultés rencontrées

Pour la réalisation de ce travail, nous avons

rencontré beaucoup de difficultés, notamment pour la

récolte de données.

1_ La pression sur le plan humain en agence. Vue les

délais impartis 2 mois (2) pour l'envoie de toutes les saisies au chef

comptable. IL devait établir les états financiers de l'exercice

2014, puis achever les saisies de l'ouverture 2015 alors que nous sommes en

milieu d'exercice 2015. La pression que subissait le chef comptable (en

fonction depuis 2 mois) nous a énormément perturbé durant

notre séjour. Il n'était pas aisé pour lui de nous

consacrer du temps pour répondre à nos multiples interrogations.

Aussi son arrivée ressente au sein de l'entreprise limitait très

souvent son champs de réponses face à l'organisation des

activités. Les nerfs à fleur de peau aussi des clients qui ne

supportaient plus d'être aussi nombreux pour une aussi petite agence (en

étant la première agence elle a le plus grand portefeuille

client, et en raison de sa situation géographique le nombre de client

croit de façon exponentiel). Sont là quelques-unes des pressions

que nous avons appris a géré tout le long de l'élaboration

de notre travail, sur le plan humain.

Aussi sur le plan de l'organisation même de

l'activité comptable, dans la mesure où, les agences ne

fonctionne pas en réseau informatique. Et sans harmonisation des taches

comptables. Il y a discordance des données entre les informations

devant être comptabilisées et la norme des principes comptables,

qui sont les bases d'un système comptable bien organisé.

Les difficultés rencontrées sont liées au

non application des principes comptables défini par le SYSCOHADA, le non

respect du manuel de procédures comptables et financières de

l'entreprise conformément aux temps d'un exercice comptable.

2_ La difficulté d'accès à l'information.

Il n'était pas possible de recueillir toutes les informations

nécessaires sur la nature des opérations. Certains agents n'ont

pas souhaité répondre à nos questions. D'autre tel que le

chef comptable ont exprimé le besoin de confidentialité des

opérations redoutant d'éveiller des concurrents. De même,

durant les heures au bureau nous n'avons pas le droit d'accéder à

l'internet, ni à tout autre moyen de connexion avec l'extérieur

(les téléphones portables devaient être

arrêtés dès l'entrée au service

comptabilité).

3_ L'Asymétrie d'information dans le

système financier actuel .Le système financier de BR SARL

semble ne pas mesurer le risque lié à l'activité de

l'entreprise.

Selon Zvie Bodie et Robert Merton « Un

système financier fournit des moyens de gérer le

risque » (Finance 2e édition 2007).

Non seulement, de la réception des pièces

comptables de chaque agences en particuliers celles des provinces, à

leur traitements aux services comptabilité, l'échange de

l'information ne circule pas de manière fluide. Mais Aussi, la non

synchronisation des informations concernant l'activité de l'entreprise a

retardé pendant un mois, notre démarche de recherche

documentaire. En interrogeant deux chefs d'agences les informations ne sont pas

les mêmes.

Les agences n'envoient pas au service comptabilité

toutes les pièces nécessaires à la bonne comptabilisation

pour l'amélioration de la gestion financière,

l'élaboration du budget prévisionnel. Il y a asymétrie

d'information25(*).

En effet, dans les différentes agences BR SARL le

service des archives était embryonnaire quand des fois il était

inexistant .Le service financier se trouve en déficit de documents

comptables pour élaborer les Etats financiers dans les temps. Cela est

entrainé aussi par le fait du manque d'information des agences.

Les documents comptables arrivent sous forme papiers avec

retard et quelques fois défectueux, incomplets, irréguliers

(absences de mentions obligatoires de la facture (date, nom du fournisseur,

mention « bon à payer », visas, délai de

règlement, etc.) Sur les pièces comptables, absences des

désignations d'achats, de l'identité des fournisseurs, clients,

input et output de trésorerie injustifiées) et le

paramétrage comptable est effectif depuis cette fin d'année car

depuis sa création il n'y a pas encore de publication des états

financiers bien qu'il y a activité et croissance des agences.

4_ Le traitement des achats irréguliers. Ils y a de

nombreuses irrégularités dans le traitement des achats par les

agences. Elles ne respectent pas la procédure et le service

comptabilité se retrouve avec des factures d'achats effectuées en

agences, sans au préalable avoir envoyé à la Direction

Administrative et Financière une facture pro forma de l'état des

besoins. L'incertitude face à la réalisation et l'analyse

dynamique des ratios financiers de l'exercice passé. L'inexistence des

documents permettant d'évaluer la rentabilité de

l'activité principales, et l'adéquation ressources emploi tant

sur le plan humain que sur le plan des matériels et Logiciels que sur le

plan financiers. La difficulté dans l'élaboration de budget

prévisionnel pour chaque service, agences, dépenses formations

etc.

5_ Traitement irrégulier de la trésorerie, par

les chefs d'agence. Les bons de caisses étaient tous émis par

chaque agence au lieu d'ordre du responsable des achats en fonction des

états des besoins de chaque agence.

Au terme de cette première partie, nous constatons que

La PME de droit Gabonais BR SARL souffre d'un problème de mauvaise

organisation comptable. Nous tenterons de vérifier nos hypothèses

dans la partie qui suit à l'aide de notre analyse méthodique des

données recueillis tout au long de notre séjour. Les

hypothèses ainsi justifiées, nous tenterons d'apporter des

suggestions pour contribuer à la résolution des problèmes

constatés durant notre séjour.

DEUXIEME PARTIE :

CADRE METHODOLOGIQUE

ET ANALYTIQUE

PARTIE II :

CADRE METHODOLOGIQUE ET ANALYTIQUE

Dans cette seconde partie, nous présenterons notre

méthode d'analyse du problème en mettant en lumière les

informations qui nous ont permis de résoudre notre problématique.

Ensuite, nous proposerons des pistes de solutions à notre

problème de façon générale et spécifique.

C'est dans ce cadre que nous allons présenter dans le chapitre

I l'analyse et l'interprétation des données de

notre enquête tandis que le chapitre II sera

consacré aux différentes recommandations faites à

l'entreprise.

Chapitre 1 : ANALYSE ET INTERPRETATION DES DONNEES

Dans notre travail, nous allons utiliser quelques outils et

méthodes jugées nécessaires, telle que l'étude

qualitative. Elle est destinée à recueillir des

éléments qualitatifs non chiffrables réalisés lors

d'entretient individuels menés auprès d'un échantillon de

neuf (6) personnes :

_ Le chef comptable (CC) ;

_ L'assistante du chef comptable (ACC) ;

_ Le contrôleur financier (CF) ;

_ Le chef de l'agence principale (CA) ;

_ L'ancienne directrice des ressources humaines

(DRH) ;

_ La chef du service Administratif et Moyens

Généraux (SAMG).

Les résultats de notre enquête seront ensuite

extrapolés à l'ensemble de la population (Cas de l'agence de

Cointe ou nous avons effectué notre stage) car l'enquête est

menée sur un échantillon représentatif. Ainsi, l'outil

(ensemble de techniques) que nous utilisons nous permet d'obtenir les

informations et la méthode ici servira à vérifier les

hypothèses de notre sujet.

Section 1 : PRESENTATION ET JUSTIFICATION DE LA

METHODE

1.1 Présentation des Méthodes et

Techniques

a) La Technique Documentaire

C'est l'ensemble des étapes permettant de chercher,

identifier et trouver des documents relatifs à un sujet par

l'élaboration d'une stratégie de recherche.

Cette technique nous permettra tout d'abord d'effectuer des

lectures diverses dans des ouvrages, notes de cours, documents officiels mais

aussi dans tout autre écrit se rapportant l'organisation comptable

des SARL et des PME exerçants dans la micro finance et l'entreprise qui

nous a reçu.

b) Le Guide d'entretien

Cette technique d'enquête se présente sous forme

de liste récapitulative des thèmes et des questions

abordées dans le cadre d'une enquête. Le plus souvent, il est

utilisé dans les recherches en sciences humaines et sociales, car il

permet d'orienter partiellement le discours des personnes interrogées

autour de différents thèmes définis au préalable

par l'enquêteur. Il comprend soit :

- L'entretient directif ;

- L'entretien libre ;

- L'entretien semi - directif ;

Et dans le cadre de notre travail nous avons opté pour

le guide d'entretien semi directif.

1.2 Justification du choix du guide d'entretien et de

la recherche documentaire

a) Le Guide d'entretien

Le guide d'entretien donne une plus grande liberté

d'expression aux personnes interrogées. Il fournit avec précision

des approfondissements sur certains points qui enrichissent notre culture de

l'entreprise. A l'aide d'un questionnaire (suivant la méthode

FOCA)26(*), cet outil nous

a permis de recueillir des informations et enseignements de bonne

qualité , auprès du Service Administratif et Financier de BR

SARL , de l'agence de l'Avenue de Cointé, et des principaux

départements de la société. Ces derniers, ayant des

connaissances relatives au domaine de recherche visé.

b) La Technique Documentaire

Cette méthode est adéquate pour répondre

à un besoin de quête de connaissance. Elle nous approfondit notre

perception réelle de l'entreprise dans la mesure du possible les, en

nous permettant d'appréhension du système d'organisation de

l'entreprise. Elle favorise l'ouverture à l'esprit d'analyse et de

synthèse. De même, elle permet le dépassement sur les

idées reçues et le développement de l'esprit critique. En

tant qu'assistant comptable et donc à la réception et

l'enregistrement de toutes les pièces comptables provenant des inputs et

outputs financiers des différentes agences de BR SARL. Ce séjour

en temps qu'opératrice de saisie nous a permis d'enrichir notre

documentation sur l'activité de l'entreprise.

La recherche documentaire, en faisant surgir les questions,

revitalise la valeur du document et permet d'acquérir une

problématique pour une meilleure organisation du travail à l'aide

d'une bonne valorisation des documents.

Section 2 : ANALYSE ET INTERPRETATION DES DONNEES

Tout au long de cette section, nous aborderons la

présentation et l'analyse des données de l'enquête.

2.1. Présentation et analyse des données

du guide d'entretien

a) Guide d'entretien du chef comptable

|

CC

Questionnaire

|

Réponses

|

|

Quelles sont les missions de votre service depuis votre

arrivée ?

|

En entreprise depuis 2 mois, au sein de la Direction

Administrative et Financière,

notre Service a pour rôle de :

_ Collecter les informations ;

_Traiter l'information (pièces justificatives) ;

_ Publier les Etats de synthèses

(Effectuer les opérations de la comptabilité

générale).

|

|

Comment est gérée l'information

financière au sein de votre service ?

|

Chaque entité doit envoyer les factures le 05 de chaque

mois. La pièce à son arrivée est directement

traitée. Chaque pièce est analysée puis saisie. En fin

d'enregistrement on procède aux déclarations fiscales

appropriées (TVA, TPS)

|

|

Quelles sont les difficultés rencontrées au sein

de votre service ?

|

1. La réception tardive des pièces

comptables ;

2. La non harmonisation de la tenue des données

financières dans les agences ;

Les archives ne sont pas bien tenues en cas de contrôle