|

Université Mohammed premier

Faculté des sciences juridiques, économiques

et sociales Oujda

Projet de fin d'étude pour l'obtention du

diplôme de licence en science comptables et financières

Thème:

L'analyse financière de l'activité d'une

entreprise via L'ESG et les Ratios. (Cas de la LESIEUR CRISTAL)

Année universitaire

2008/2009

Encadré par : Mme. Samira

RIFKI

Professeur de l'Enseignement Supérieur

à la F.S.J.E.S Oujda

Réalisé par : IDRISS

HALIKI

N° d'inscription : 40

648

DEDICACE

Je dédie ce modeste travail :

A

· Mes parents qui ont tant souffert pour m'éduquer et

m'éclaircir le chemin de la réussite

· Mes frères et soeurs, symbole de

complémentarité

· A tous mes amis sans exception

· A ma professeur Mme Samira RIFKI

· A tous ceux qui vivent pour la recherche et le savoir

· A tous ceux qui auront l'occasion de lire ce travail.

REMERCIEMENTS

Je tiens à présenter mes remerciements avec une

profonde reconnaissance et gratitude à tous mes professeurs,

spécialement Mme. Samira RIFKI pour avoir accepté de diriger ce

travail malgré ses nombreuses occupations.

Ses conseils, ses remarques si pertinentes, et l'extrême

richesse de son enseignement m'a guidés dans

l'élaboration de ce travail.

SIGLES ET ABREVIATIONS

|

AC : Actif Circulant

|

|

BE : Besoin d'Exploitation

|

|

BFR : Besoin en Fonds de Roulement

|

|

CA : Chiffre d'affaire

|

|

CAF : Capacité d'Autofinancement

|

|

CP : Capitaux Propres

|

|

CPE : Capitaux Permanents

|

|

CT : Court Terme

|

|

DCT : Dettes à Court Terme

|

|

DLMT : Dettes à Long et Moyen Terme

|

|

EBE : Excèdent Brut d'Exploitation

|

|

ESG : Etat de Solde de Gestion

|

|

FRNG : Fonds de Roulement Net Global

|

|

MLT : Moyen et Long Terme

|

|

ONA : Omnium Nord Africain

|

|

RE : Ressources d'Exploitation

|

|

SNI : Société Nationale d'Investissement

|

|

VD : Valeur Disponible

|

|

VE : Valeur d'Exploitation

|

|

VI : Valeurs Immobilisées

VR : Valeur Réalisable

LISTE DES TABLEAUX

Tableau 1: Etat de Solde de Gestion

(ESG)

Tableau 2: Calcul du taux de marge nette, de la

rotation des actifs et de la rentabilité économique

Tableau 3: Ratio de la rentabilité

financière

Tableau 4: Ratio de la rentabilité commerciale

Tableau 5 : CAF 2004 -

2006 :

Tableau 6: Ratios 1 : CAF/Chiffre

d'affaires

Tableau 7: Ratio 2 : CAF/Total actif bilan

Tableau 8: Ratio 3

Tableau 9: Ratio 4

|

Sommaire

INTRODUCTION

GENERALE....................................................................3

CHAPITRE I : CADRE THEORIQUE SUR LA GESTION ET

PRESENTATION DE LA LESIEUR

CRISTAL.................................................................................................................................10

I.1. DEFINITION DES

CONCEPTS......................................................................................10

I.2. Cadre opérationnel de l'analyse

financière........................................................................15

I.3.Présentation de la LESIEUR CRISTAL

S.A....................................................................24

CHAPITRE II: ANALYSE DES COMPTES D'EXPLOITATION DE LA LESIEUR

CRISTAL................................................................................................................................30

II.1. Présentation de l'Etat de Solde de Gestion

(ESG)..........................................................30

II.2. Analyse de l'Etat de Solde de Gestion

(ESG).................................................................31

II.3. Analyse des Ratios de

rentabilité....................................................................................34

II.4. Etude de la capacité d'autofinancement de la

LESIEUR CRISTAL..............................36

CONCLUSION

GENERALE.................................................................................................40

BIBLIOGRAPHIE..................................................................................................................42

ANNEXE 1

............................................................................................................................40

ANNEXE 2

............................................................................................................................42

TABLE DES

MATIERES......................................................................................................43

INTRODUCTION GENERALE

Dans cette introduction générale, nous allons

présenter tour à tour le motif du choix et l'intérêt

du sujet, la problématique, les hypothèses de recherche, les

objectifs du travail, la délimitation du sujet, la méthodologie

du travail et sa subdivision.

1. Choix et intérêt du sujet

Avant d'aborder le vif de notre sujet, il est nécessaire

de préciser le motif du choix de celui-ci. Et puis après nous

allons présenter successivement l'intérêt personnel de ce

sujet, l'intérêt pour la LESIEUR CRISTAL ainsi que

l'intérêt scientifique.

Le choix du sujet traité dans ce travail a

été motivé par le fait que la LESIEUR CRISTAL contribue

beaucoup dans la production et la distribution des huiles alimentaires et

produits d'entretien ménager dans le Royaume.

Par conséquent, une entreprise oeuvrant dans ce domaine

doit être financièrement équilibrée et rentable pour

assurer régulièrement son activité.

Ainsi, nous avons voulu vérifier si la LESIEUR CRISTAL

garde son équilibre financier et si elle est rentable pour atteindre sa

mission. La seconde motivation a été celle de nous rassurer de la

conformité de la théorie relative à la gestion

financière apprise tout au long de notre formation académique

à la pratique sur terrain. Ceci nous a permis de démontrer

l'importance de l'analyse financière dans une entreprise.

1.1. Intérêt personnel

C'est pour nous un plaisir de traiter un sujet du domaine de

l'analyse financière ; car nous estimons que les recherches sur le sujet

contribueront à améliorer notre expérience surtout au

travail.

A partir de ce sujet nous avons eu une occasion propice

d'approfondir l'étude et la pratique de l'analyse financière

d'une entreprise qui est un outil indispensable à sa

pérennité.

1.2. Intérêt pour la LESIEUR CRISTAL et la

collectivité

Cette étude pourra être bénéfique

à la LESIEUR CRISTAL étant donné qu'elle va dégager

sa santé financière. Elle pourra aussi intéresser les

partenaires de cette institution qui suivent de près sa gestion. Enfin,

l'étude présente de l'intérêt à toute

entreprise commerciale soucieuse d'assurer sa pérennité car

l'analyse financière est un instrument dynamique et indispensable

à la gestion éclairée de toute entreprise par les

renseignements qu'elle est susceptible de fournir.

1.3. Intérêt scientifique

Etant donné que notre travail est un travail de recherche

orientée dans le domaine de gestion, il constitue un document qui met en

évidence des données réelles, qualitatives et

vérifiables pouvant servir à d'autres recherches

ultérieures.

2. Problématique

Comme toutes les activités d'une entreprise se traduisent

en flux financiers, leur bonne gestion est une nécessité si non

elle se prête à la liquidation. Plus encore les finances se

retrouvent dans toutes les activités de l'institution. Ainsi leur bonne

gestion s'impose pour la survie de l'organisation. L'analyse financière

reste un instrument de suivi, d'évaluation et de contrôle de

gestion qui permet aux dirigeants de l'organisation de prendre des

décisions à des moments opportuns.

La théorie financière d'une entreprise utilise

conjointement le concept d'analyse financière et de diagnostic

financier. L'analyse devient alors « un ensemble des travaux qui

permettent d'étudier la situation de l'entreprise, d'interpréter

les résultats et d'y prendre les décisions qui impliquent des

flux monétaires. Son but est de porter un jugement destiné

à éclairer les actionnaires, les dirigeants, les salariés

et les tiers sur l'état de fonctionnement d'une firme, face aux risques

auxquels elle est exposé en se servant d'informations et des sources

externes»1(*).

Les activités de l'analyse financière englobent la

collecte des données significatives et leur interprétation afin

de tirer des conclusions sur la santé financière d'une

entreprise, sa politique d'endettement et de refinancement. De ce qui

précède nous avons entrepris notre analyse financière cas

de la LESIEUR CRISTAL en vue de porter un jugement sur sa santé

financière.

«L'analyse financière a souvent pour objectif

l'étude du passé pour diagnostiquer le présent et

prévoir l'avenir. »2(*). Pour le cas de la LESIEUR CRISTAL, une question

mérite d'être posée dans le cadre de notre travail :

- La rentabilité de la LESIEUR CRISTAL est- elle

suffisante pour assurer son autofinancement ?

3. Hypothèses de recherche

L'hypothèse se définit comme une proposition de

réponse à une question posée3(*). Pour appréhender notre étude et

répondre effectivement à nos questions de recherche nous avons

formulé une hypothèse générale ayant deux

volets.

L'hypothèse générale de notre recherche est

que la LESIEUR CRISTAL présente une structure financière qui lui

permet d'atteindre sa rentabilité et son autofinancement.

Hypothèse : La rentabilité de la LESIEUR CRISTAL

est suffisante pour assurer son autofinancement.

4. Objectif du travail

L'objectif principal de notre travail est de vérifier si

l'atteinte de la rentabilité et de l'autofinancement par la LESIEUR

CRISTAL est obtenue grâce à sa bonne structure financière.

Par ailleurs les objectifs spécifiques sont les suivants :

- Montrer comment l'atteinte de la rentabilité peut

permettre à la LESIEUR CRISTAL d'atteindre son autofinancement, et par

là sa pérennité.

5. Délimitation du travail

Pour éviter de traiter un sujet de recherche vague, nous

avons délimité notre sujet dans le domaine, dans le temps et dans

l'espace.

- Dans le domaine, le sujet se limite à l'analyse

financière plus spécifiquement à l'analyse par l'ESG et

les principaux ratios ainsi qu'à l'autofinancement ;

- Dans le temps, notre recherche porte sur une période de

trois ans allant de 2004 à 2006 ;

- Dans l'espace, notre étude porte sur la LESIEUR CRISTAL

et à toutes ses branches d'activité.

6. Méthodologie du travail

En vue de valider nos hypothèses, nous avons fait recours

aux techniques et méthodes suivantes :

6.1. Techniques

La technique est «un ensemble des moyens et des

procédés qui permettent au chercheur de rassembler des

données et des informations sur son sujet de recherche»4(*).

6.1.1. Technique documentaire

Elle nous a été très utile dans la

définition des concepts de notre sujet et dans l'analyse du cas

d'étude. Tout travail scientifique demande au moins un minimum de

connaissances sur le thème à traiter. Cette technique nous a

permis d'exploiter des différents documents de nos

prédécesseurs en vue de faciliter notre recherche.

6.2. Méthodes

La méthode est l'ensemble des démarches qui suit

l'esprit pour découvrir et démontrer la vérité.

Pour atteindre notre objectif, plusieurs méthodes ont été

utilisées. Il s'agit de

6.2.1. Méthode analytique

Cette méthode été utilisée dans

l'analyse des données des états financiers et de divers documents

de la LESIEUR CRISTAL. Elle nous a permis de traiter systématiquement

toutes les informations et les données collectées en insistant

beaucoup sur chaque cas.

6.2.2. Méthode comparative

Elle nous a été d'une grande importance car elle

nous a permis de comparer les états financiers, présentés

année par année, afin d'en apprécier la performance.

6.2.3. Méthode synthétique

Elle nous a permis de résumer les différentes

théories développées par les auteurs en rapport avec notre

sujet de recherche.

6.2.4. Méthode statistique

Elle nous a permis de quantifier et de faciliter la

compréhension des résultats de la recherche en les

présentant sous forme de tableaux et graphiques.

7. Subdivision du travail

A part une introduction générale au début et

la conclusion générale à la fin du travail ; celui-ci est

subdivisé en trois chapitres :

- Le premier chapitre porte sur le cadre théorique sur les

entreprises, la gestion, et le cadre de l'analyse financière ; et se

termine par la présentation de la LESIEUR CRISTAL et ses bilans

financiers.

- Le deuxième chapitre traite de l'analyse des comptes

d'exploitation de la LESIEUR CRISTAL. Il commence par la présentation de

l'état des soldes de gestion (ESG), de l'étude des principaux

ratios et se termine par l'analyse des rentabilités ainsi que sa

capacité d'autofinancement.

CHAPITRE I : CADRE THEORIQUE SUR LA GESTION ET PRESENTATION DE LA

LESIEUR CRISTAL

Avant d'entrer dans le vif de notre sujet,

pour que nous soyons sur la même hauteur d'ondes à fin de mieux

comprendre ce travail, nous avons jugé opportun de définir les

concepts clés de l'intitulé de notre mémoire. Ce chapitre

aura pour objectif d'éclaircir le lecteur sur le sujet de recherche.

I.1.

DEFINITION DES CONCEPTS

I.1.1. L'Entreprise

En réalité le mot

« entreprise » comporte plusieurs définitions selon

les auteurs classés d'après les différents domaines de

formation tels que les juristes, les spécialistes en sciences de

gestion, en sciences humaines. D'une manière générale,

l'entreprise est «une structure économique et sociale,

financièrement indépendante, produisant des biens et des services

destinés à un marché concurrentiel ou monopolistique. Elle

constitue l'unité fondamentale de l'économie de marché5(*)».

Etymologiquement, le terme dérive de

« entreprendre », daté d'environ 1430-1440 avec le

sens de « prendre entre ses mains ». Aux environs de 1480,

il prit l'acception actuelle de « prendre un risque, relever un

défi, oser un objectif».

Trois aspects ressortent de cette définition :

- l'entreprise produit : elle crée ou transforme des

biens ou des services susceptibles de satisfaire les besoins des individus, des

autres entreprises ou des collectivités ;

- l'entreprise produit pour le marché, cela veut dire

qu'elle vend les biens ou les services qu'elle produit ;

- l'entreprise est financièrement indépendante,

c'est-à-dire qu'elle produit et vend de sa propre autorité, sous

sa responsabilité, à ses risques et périls.

I.1.2. Classification des

entreprises

Les entreprises peuvent être classées selon

plusieurs critères :

· En fonction de leur activité :

- Entreprise artisanale : Elle n'emploie

pas plus de dix salariés.

- Entreprise commerciale : Elle

achète des biens qu'elle revend sans transformation.

- Entreprise industrielle : Elle transforme

les matières premières et vend des produits finis (ou

semi-finis), elle appartient au secteur secondaire, celui de la

transformation.

- Société de services : Elle

revend un travail sans fabrication d'objets physiques.

· En fonction de leur secteur économique

(déterminé par leur activité principale) :

- Secteur primaire (agriculture, sylviculture,

pêche, parfois mines),

- Secteur secondaire (industrie, bâtiment

et travaux publics),

- Secteur tertiaire (services)

A part cette classification classique, des auteurs distinguent le

secteur quaternaire (recherche, développement et information).

En fonction de leur taille et de leur impact

économique

Selon la taille ou la dimension, on distingue la petite, la

moyenne et la grande entreprise. Les critères de la taille retenus sont

très nombreux : le chiffre d'affaire, l'effectif du personnel, le

résultat net...

Cependant, plusieurs spécialistes intéressés

par la question de taille de l'entreprise, retiennent les critères des

effectifs salariés pour classer les entreprises.

Ainsi, est considérée

comme :

- petite entreprise, celui qui emploi de 1 à 19

salariés ;

- moyenne entreprise, celle qui emploi un effectif de 20 à

499 salariés ;

- grande entreprise, celui qui emploie un effectif de 500

salariés et plus.

· En fonction de leur statut juridique :

- Les entreprises capitalistes,

- Les entreprises publiques : gérées par

l'Etat.

Les sociétés coopératives : certains

traits caractéristiques distinguent ces genres d'entreprises des autres.

Ce sont entre autres les volontariats, la démocratie, la

pérennité du capital, les associations à but non lucratif,

entreprises privées dont les bénéfices doivent être

intégralement réinvestis.

I.1.3. Mission de

l'entreprise

La mission définit les activités ainsi que les

grandes orientations d'une entreprise, elle répond à des

questions telles que : « Quelles sont les valeurs auxquelles

les employés s'identifient?»6(*), elle doit être

clairement définie car elle constitue une fondation solide sur la quelle

devrait se bâtir des réalistes objectifs, plans et

activités. Il est donc important pour toute organisation (comprenons

dans notre cadre une organisation à but lucratif) de se définir

elle-même avant d'entamer quoique ce soit. Cela permettra de mobiliser

toutes les forces vives de l'organisation en vue d'atteindre l'objectif commun.

I.1.4.

Objectif de l'entreprise

Les objectifs ou visées stratégiques se

définissent en terme de résultats que l'organisation tante

d'atteindre par son action.

« La fonction première d'une

entreprise est de servir le marché, en produisant et distribuant des

biens et services correspondant à une demande solvable. C'est sa seule

justification économique, aucune entreprise ne pouvant survivre sans en

faire sa priorité, à moins d'être protégée et

en dehors du champ de la concurrence (ex. : cas de certains services publics),

ce qui, d'un point de vue purement économique, peut la conduire à

consommer plus de ressources qu'elle ne présente

d'utilité. »7(*)

I.1.5. Croissance d'une

entreprise

La croissance de la firme est devenue depuis plusieurs

années un sujet passionnant dans la littérature de la gestion des

entreprises. Elle a été définie de plusieurs

manières par plusieurs auteurs et doctrinaires. La formulation des

stratégies consiste en un ensemble de dispositions que l'entreprise doit

prendre en compte pour atteindre les objectifs qu'elle s'est fixé. Cette

tache implique la prise en compte de tous les aspects de la situation interne

et externe de l'organisation en vue de sortir un plan d'action permettant

l'atteinte des objectifs de l'entreprise. Il s'agit concrètement de

rechercher les moyens à utiliser pour prendre en compte les

opportunités de l'environnement afin de minimiser les menaces pour

atteindre les objectifs de l'entreprise.

I.1.6. Portefeuille d'une

entreprise

Lorsque la direction a examiné les différentes

opportunités de croissance de l'entreprise, elle est plus apte à

prendre des décisions au sujet de ses lignes de produits existants.

La direction évalue ainsi tous les domaines de son

activité afin de pouvoir décider lesquels maintenir, diminuer ou

éliminer dans son portefeuille de produits. Son travail sera toujours de

revoir le portefeuille d'activités en retirant les affaires peu

intéressantes et en ajoutant de nouvelles qui s'annoncent fructueuses.

I.1.7. Gestion

Le concept de gestion à été défini

par plusieurs auteurs de différentes manières. Pierre G. et

Bergeron définissent la gestion comme étant « un

processus par lequel on planifie, organise, dirige et contrôle les

ressources d'une organisation afin d'atteindre les buts visés»8(*).

Pour P. LAUZER et R. TELLER, «gérer une

entreprise, c'est la conduire vers les objectifs qui lui ont été

assignés dans le cadre d'une politique concertée, par les

responsables, en mettant en oeuvre les ressources qui leur sont

confiées»9(*).

G.R. TERRY et S. FRANKLIN définissent la gestion comme

« étant un processus spécifique consistant en

activités de planification, d'organisation, d'impulsion et de

contrôle visant à déterminer et à atteindre des

objectifs définis grâce à l'emploi d'êtres humains et

à la mise en oeuvre d'autres ressource »10(*).

Quant à J.P. SIMERAY, « gérer c'est

conduire vers un objectif et d'abord le choisir. La finalité de

l'entreprise étant économique, l'art de son gouvernement sera

appelé «gestion». Son rôle sera d'assurer sa

prospérité, c'est-à-dire l'expansion dans la

rentabilité»11(*) La rentabilité étant

définie comme la capacité d'un capital placé ou investi en

vue de produire un revenu, exprimé en termes financiers.

D'après J. MEYER, «l'action de gestion

apparaît comme l'utilisation optimale par un responsable des moyens

à sa disposition pour atteindre les objectifs fixés. Cette action

est intermédiaire entre l'action de direction qui a pouvoir sur les

objectifs et sur les moyens et l'action d'exécution qui n'a pouvoir ni

sur les objectifs ni sur les moyens. »12(*)

De ces définitions nous retiendrons que la gestion,

consiste à :

- Choisir les objectifs à long terme de

l'entreprise ;

- S'assurer de leur réalisation progressive en vue de

rentabiliser le capital investi dans l'expansion de l'activité.

L'avant dernière définition semble attirer notre

attention car elle converge avec notre travail.

I.1.7.1.

Outils de gestion

Le pilotage d'une entreprise est une activité qui consiste

à faire des multiples choix, à prendre des décisions dans

le but d'atteindre des objectifs préfixés. L'objectif principal

poursuivi par les entreprises est la réalisation d'un profit financier.

La plupart des décisions sont des décisions

opérationnelles qui engagent l'entreprise sur le court terme ;

d'autres engagent l'entreprise sur le moyen et le long terme ; on parle

alors de décisions stratégiques. L'ensemble de ces

décisions constitue la gestion. Une gestion efficiente tient compte des

contraintes économiques et juridiques propres à l'environnement

de l'entreprise et s'appuie sur des outils d'aide à la décision.

Les outils de gestion sont nombreux ; ils peuvent être

classés en deux grandes catégories :

- Les outils de prévision ;

- Les outils d'analyse.

I.1.7.1.1

Outils de prévision

La gestion prévisionnelle est un système de gestion

orienté vers le futur et qui permet au responsable de disposer d'une

information préalable à la prise de décision. Cette

démarche prévisionnelle a un ensemble d'outils qui sont

généralement classés en trois catégories :

1) Le plan stratégique

Cette activité consiste à présenter les

grandes lignes de l'entreprise en décrivant la phase qu'elle occupera

dans l'environnement futur.

Cette présentation s'effectue d'une part par un diagnostic

interne en déterminant les forces et faiblesses de l'organisation et

d'autre part par un diagnostic externe en décrivant les menaces et les

opportunités de l'environnement.

2) Le plan opérationnel

Ce plan permet de programmer les moyens nécessaires

à la réalisation des objectifs après la

détermination des choix stratégiques. Il conduit à

envisager le futur proche de l'organisation sous différents

aspects : investissement, financement, rentabilité.

3) Le plan à court terme ou le budget

« Un budget est un élément comptable

dressant l'ensemble des recettes et des dépenses prévisionnelles

d'un agent économique (un ménage, l'État, etc.) au cours

d'un exercice comptable à venir. »13(*)

De ce fait, les budgets représentent le chiffrage, en

unités monétaires, de la mise en oeuvre d'un plan

opérationnel ; ils traduisent les objectifs stratégiques de

l'entreprise sur un horizon de 12 mois.

I.1.7.1.2. Outils d'analyse

L'analyse financière est une méthode de

traitement de l'information qui permet au comptable, au contrôleur, au

gestionnaire, à l'analyste ... en fin d'établir un jugement sur

la santé financière actuelle et future de l'entreprise dans

laquelle il doit travailler. Afin de parvenir à cela, un certain nombre

d'outils lui semblent essentiels. Parmi les outils figurent les outils

comptables qui permettent de quantifier les flux de trésorerie

prévisionnelle.

I.1.7.1.2.1. La comptabilité

générale

La comptabilité Générale est définie

comme une technique de suivi d'enregistrement, des variations en

quantités ou en valeurs que les transactions et opérations

effectuées impriment sur l'ensemble du patrimoine de l'entreprise ;

« C'est un système d'organisation de

l'information financière permettant de saisir, classer, enregistrer des

données de bases chiffrés et de fournir, après traitement

approprié, un ensemble d'informations destinées aux

différents utilisateurs. »14(*)

Elle constitue la première source d'information de

l'analyse, elle présente, cependant, des limites si bien que d'autres

outils modernes d'analyse de performance de l'entreprise sont venus la

compléter ; ce sont notamment :

- la comptabilité analytique ;

- le contrôle budgétaire ;

- le tableau de bord.

Au cours de notre recherche nous avons pris en compte la

comptabilité générale comme source principale des

données utiles pour l'analyse financière.

Les données de base chiffrées et

traitées en comptabilité

I.2.

Cadre opérationnel de l'analyse financière

Le but de l'analyse financière est de réaliser une

évaluation d'entreprise, selon le cas :

· Soit pour évaluer la solvabilité de

l'entreprise (pour lui consentir un crédit par exemple, et plus

généralement pour nouer des relations d'affaires avec

elle) : analyse crédit ;

· Soit pour estimer la valeur de l'entreprise dans une

optique de cession de participation d'achat ou de vente d'actions en

bourse : évaluation d'actions boursières.

I.2.1. Définition

de l'analyse financière

Selon Samira RIFKI, 2008, l'analyse financière est la

discipline « qui englobe les méthodes permettant d'apprécier

les équilibres et les performances des entreprises.»15(*)

L'analyse financière est une vision résolument

intégrale de l'entreprise :

En effet, qu'il s'agisse d'une analyse financière interne

ou externe, l'analyse doit s'efforcer d'étudier l'entreprise selon une

approche systémique, afin d'élaborer un diagnostic des politiques

suivies et de leurs résultats. L'analyste est amené à

reconstituer les politiques menées par l'entreprise dans la mesure

où sa situation financière est la sanction (positive ou

négative) de son management et sa stratégie. 16(*)

I.2.2. Historique de

l'analyse financière

A la veille de la crise de 1929, qui devrait introduire une

profonde mutation des habitudes, le métier des banquiers consistait

essentiellement à assurer les mouvements des comptes et à

octroyer des facilités des caisses occasionnelles. Le problème

était d'assurer le financement d'industries naissantes (charbon,

textile, construction, mécanique,...). Des crédits d'exploitation

étaient consentis moyennant des solides garanties destinées

à éviter une confusion entre le risque du banquier et celui de

l'entreprise. Les garanties permettent en effet au banquier de s'assurer du

remboursement du sort de l'entreprise débitrice. Dès telles

garanties reposaient sur des biens faisant partie du patrimoine de

l'entreprise, mais non directement affectés par son exploitation ou tout

simplement sur le patrimoine personnel du (des) propriétaire (s) de

l'entreprise. Le patrimoine était essentiellement constitué aux

yeux des gens de l'époque, comme depuis toujours en France, par des

biens fonciers et immobiliers. Il en résulte que le risque du

crédit bancaire était alors lié aux modalités

juridiques de la prise de garantie. Encore fallait-il vérifier que le

bien donné en garantie avait une valeur indépendante de

l'évolution de l'entreprise, et en suite évaluer ce bien ainsi

que les risques des moins values liées. L'incertitude quand à la

valeur réelle de l'actif net en cas de liquidation, joint à la

difficulté d'évaluer les biens donnés en garantie et

à déterminer l'indépendance à l'égard de

l'exploitation de l'entreprise, montreront aux banquiers que la simple optique

de la recherche de la solvabilité était insuffisante pour

déterminer rationnellement la décision d'octroi d'un

crédit.

I.2.3. Quelques stratégies financières

d'une entreprise

Comme vu précédemment, l'entreprise définit

le plan de son devenir, de cela elle va procéder à un certain

nombre des choix des moyens pour optimiser sa politique financière. De

ce fait l'entreprise ne pourra pas compter sur ses fonds propres (capital et

résultats), elle sera peut être dans ce cas contrainte de limiter

une politique d'investissement que le marché aurait voulu plus large.

L'entreprise peut enfin se financer de façon externe, dans

ce cas elle fait recours aux marchés financiers disponibles et accepter

de perdre une partie de son autonomie financière pour accroître

ses actifs. Elle pourra le faire de plusieurs manières : subvention

d'équipement, appels à des organisations

spécialisées en matières de crédit, émettre

elle-même sur le marché financier des obligations,

c'est-à-dire des titres des créances portant

intérêts, fusion avec les entreprises similaires.

I.2.4. Méthodes

d'appréciation des entreprises

L'analyse financière a un caractère

rétrospectif. Elle porte sur l'évolution passée et les

caractéristiques constantes au moment de l'analyse. Elle se distingue

ainsi des travaux de gestion prévisionnelle ouverte vers l'action.

L'analyse financière comporte cependant une phase de synthèse et

d'interprétation dont l'objet est de déterminer

l'évaluation probable de la situation financière de l'entreprise.

La situation constatée à un moment donné contient

potentiellement les éléments de transformation de cette

situation. Le prolongement des tendances constatées au cours d'une

période permet également d'anticiper l'évolution de la

situation financière en tenant compte des éléments

nouveaux susceptibles d'intervenir.

Ainsi il existe des méthodes permettant d'apprécier

ou de suivre l'évolution de la situation financière d'une

entreprise. Ces méthodes consistent à faire des rapports

existants entre les postes du bilan ou groupe des postes du bilan ou encore

entre ces postes et les résultats. Cette démarche regroupe les

deux pôles de l'analyse financière. L'équilibre financier

d'une part, la rentabilité et évaluation d'autre part.

Pour valider notre hypothèse, nous avons utilisé

deux méthodes :

- L'analyse par l'ESG ;

- L'analyse par la méthode des ratios.

I.2.4.1.

Principe de l'équilibre financier

La synthèse du bilan permet de rapprocher succinctement

par grands blocs l'origine des capitaux et l'emploi qui en est fait,

c'est-à-dire d'étudier la structure financière de

l'entreprise. Les valeurs immobilisées ne peuvent

pas être financées par les dettes à court terme sans

caractère permanent. Ainsi, l'équilibre minimum est

respecté si les capitaux utilisés pour financer les

immobilisations restent à la disponibilité de l'entreprise pour

une durée au moins correspondant à la durée de

l'immobilisation.

C'est pourquoi, toute entreprise doit veiller à respecter

cet équilibre financier minimum, c'est-à-dire que les valeurs

immobilisées doivent être financées par les capitaux

permanents et les de même durée. Par exemple on ne peut pas

acheter un immeuble par un crédit à court terme valeurs

circulantes par l'exigible à court terme, donc les ressources doivent

être financées par les emplois. Toutefois l'entreprise ne doit pas

se contenter de cet équilibre, elle doit essayer de trouver une marge de

sécurité satisfaisante, c'est-à-dire qu'elle doit avoir un

fonds de roulement positif pur couvrir des imprévus au lieu de recourir

aux dettes si ainsi le cas l'entreprise se fait l'extension à

éviter le gaspillage.

I.2.4.2. Notions de

rentabilité

« L'analyse de l'activité d'une entreprise est

basée sur les principes simples suivants :

1. Produire ou vendre nécessite des moyens

économiques

2. Les moyens économiques requièrent des moyens

financiers

3. Tous ces moyens permettent d'atteindre un niveau

d'activité (production, chiffre d'affaires, valeur ajoutée)

4. Ce niveau d'activité permet de dégager des

résultats (EBE, RE...)

5. Ces résultats s'apprécient par rapport à

ces moyens à travers :

- La rentabilité d'exploitation

- La rentabilité économique

- La rentabilité financière »17(*)

1. Rentabilité d'exploitation

Elle a trait à la politique de prix de l'entreprise et

à la marge brute qu'elle prélève sur le prix de revient

des produits vendus.

On considère généralement le ratio :

Excédent brut d'exploitation (EBE) / Chiffre d'affaires

2. Rentabilité financière

La finalité de l'entreprise est d'offrir une bonne

rentabilité à ses actionnaires ; il convient

d'évaluer cette rentabilité par rapport aux capitaux propres

investis.

Résultat net / Capitaux propres

3. Rentabilité économique

L'entreprise a besoin de l'ensemble de ses actifs pour

générer ses bénéfices. Il est donc important de

mesurer la rentabilité qu'elle génère sur ses

investissements, le ratio est :

Résultat net / Actif total

I.2.5. Analyse par l'Etat des Soldes de Gestion (ESG)

L'analyse du compte de résultat permet d'y distinguer des

marges et des résultats intermédiaires. Le PCG présente un

tableau récapitulatif de calcul des soldes de gestion. L'objectif est de

montrer les étapes de la formation du résultat.

Les soldes intermédiaires de gestion sont utilisés

pour évaluer l'activité, la profitabilité et la

rentabilité d'une entreprise.

L'état des soldes de gestion (ESG) est un tableau qui

permet de présenter le calcul de ces soldes, il est composé de

deux sous tableaux.

I.2.5.1- Le tableau de formation des

résultats

Le résultat de l'exercice est obtenu en formant la

différence entre tous les produits et toutes les charges de l'exercice.

Pour mieux comprendre comment s'est formé ce résultat, il est

utile de calculer les différences partielles entre certains produits et

certaines charges seulement. Ce calcul conduit à la définition de

soldes intermédiaires de gestion.

1- La marge commerciale :

Les ressources d'exploitation des entreprises de distribution

proviennent essentiellement de l'excédent des ventes de marchandises sur

le coût d'achat des marchandises vendues, c'est à dire de leur

marge commerciale.

|

Ventes de marchandises en l'état

|

Moins

|

Achats revendus de marchandises

|

|

=

|

Marge commerciale

|

Remarque : la marge commerciale est un indicateur fondamental

pour les entreprises commerciales. Pour mesurer la performance de l'entreprise,

il faut comparer sa marge avec celle des autres entreprises du même

secteur.

2- La production de l'exercice :

La production de l'exercice mesure mieux que la seule production

vendue (ou chiffre d'affaires), l'activité de l'entreprise, notamment

quand la production immobilisée a une importance significative.

|

Production vendue

|

|

Production de l'exercice

|

|

+ Production stockée

|

=

|

|

+ Production immobilisée

|

|

3- La valeur ajoutée :

La valeur ajoutée correspond à l'apport que

l'entreprise fait au monde économique extérieur. Elle mesure la

richesse créée par l'entreprise. Cette richesse sera

partagée par les différents acteurs participant à la vie

de l'entreprise : personnel, banques, Etat, actionnaires, ...

La valeur ajoutée est le résultat de la

différence entre les ventes (chiffre d'affaires) et les achats externes

(achats de marchandises, matières premières, autres achats et

charges externes).

|

Marge brute

|

|

Valeur ajoutée

|

|

+ production de l'exercice

|

=

|

|

- consommation de l'exercice

|

|

Consommation de l'exercice = achats consommés de

matières et fournitures + autres charges externes.

4- L'excédent brut d'exploitation (EBE)

:

L'excédent brut d'exploitation est le solde

généré par l'activité courante de l'entreprise sans

prendre en compte sa politique d'investissement et sa gestion

financière. Cet indicateur donne une vision objective de l'entreprise et

permet de déterminer la rentabilité de son exploitation courante.

Dans le cas où cet indicateur est négatif, on

parlera d'Insuffisance Brute d'Exploitation.

|

Valeur ajoutée

|

|

Excédent brut d'exploitation

|

|

+ subventions d'exploitation

|

|

|

- impôts et taxes

|

=

|

|

- charges de personnel

|

|

5- Le résultat d'exploitation :

Il mesure la rentabilité économique de

l'entreprise.

|

EBE

|

|

Résultat d'exploitation

|

|

+ autres produits d'exploitation

|

|

|

- autres charges d'exploitation

|

=

|

|

+reprises d'exploitation

|

|

|

- dotations d'exploitation

|

|

6- Le résultat financier :

|

Produits financiers

|

|

Résultat financier

|

|

- charges financières

|

=

|

7- Le résultat net :

|

Résultat d'exploitation

|

|

Résultat courant

|

|

+ résultat financier

|

=

|

|

Produits non courants

|

|

Résultat non courant

|

|

- charges non courantes

|

=

|

|

Résultat courant

|

|

Résultat net

|

|

+ résultat non courant

|

=

|

|

- impôt sur le résultat

|

|

I.2.5.2- La capacité d'autofinancement

(CAF)

La capacité d'autofinancement (CAF) quantifie au cours

d'une période le potentiel de l'entreprise à dégager, par

son activité, une ressource. Cette ressource interne pourra être

utilisée notamment pour financer la croissance de l'activité,

financer des nouveaux investissements, rembourser des Emprunts ou verser des

dividendes aux propriétaires de l'entreprise.

La CAF se calcule à partir du (résultat net) auquel

on ajoute les charges calculées (dotations aux amortissements et

provisions et auquel on retranche les produits calculés, les reprises

sur provisions et amortissement apparaissant dans le compte de résultat.

Premièrement, il faut retrancher les quote- parts de subventions

d'investissement virées au compte de résultat qui sont des

produits. Deuxièmement il faut rajouter la valeur nette comptable des

éléments d'actifs cédés et soustraire les produits

de cession des éléments d'actifs.18(*) On y ajoute les charges

d'amortissements parce que cet argent ne quitte pas l'entreprise. Il est juste

gardé dans ses caisses pour constituer ce que l'on appelle charges non

décaissées. Elles servent à rembourser les dettes,

investir à nouveau, renforcer les stocks, etc.

I.2.6. Analyse par la

méthode des ratios

Plusieurs auteurs du domaine de l'analyse financière

restent unanimes à affirmer que seule l'analyse fondée sur le

fonds de roulement ne suffit pas pour porter un jugement définitif sur

la santé financière d'une entreprise, ainsi

préconisent-ils le recours à la deuxième approche de

l'analyse financière, celle des ratios.

I.2.6.1.

Définitions et interprétations

Le ratio est le rapport expressif entre deux grandeurs

caractéristiques (significatives) de la situation du potentiel de

l'activité ou de rendement de l'entreprise19(*). Ce

rapport est dit expressif car à partir de deux données, l'on peut

établir une nouvelle information de nature différente.

Ce rapport permet à l'analyste de raisonner sur la

situation financière d'une entreprise. Il peut être exprimé

soit sous forme d'un quotient, soit sous forme d'un pourcentage. Les ratios

peuvent servir à mesurer les relations qui existent entre les

éléments de la structure de l'actif et du passif ou pour

apprécier l'équilibre entre le degré de liquidité

et le degré d'exigibilité20(*). En effet, si certains ratios peuvent être

utilisés directement pour apprécier la santé

financière d'une entreprise, ils comportent un certain nombre

d'inconvénients parmi les quels nous pouvons citer :

- la méthode des ratios s'applique sur une analyse de

l'évolution de plusieurs bilans successifs,

- le calcul des ratios ne permet pas de prédire l'avenir,

c'est pourquoi doit-il être renforcé par d'autres outils

permettant de convertir le passé au futur.

I.2.6.2.

Ratios de solvabilité à long terme

La solvabilité est définie comme étant la

capacité d'apurer l'exigible avec la réalisation de l'actif. Les

ratios de solvabilité permettent de connaître la

solvabilité générale de l'entreprise, pour en fin

apprécier sa valeur du point de vue financier.

Les banquiers en général et les bailleurs de fonds

en particuliers préfèrent ces ratios pour apprécier le

degré de solvabilité de l'entreprise sous étude.

· Ratios de financement de l'actif immobilisé

Ce ratio peut être décomposé en plusieurs

types des ratios :

- CP/VI

Ratio de financement des immobilisations aux fonds propres, et il

est calculé comme suit :

Ce ratio nous indique la part des capitaux propres dans le

financement de l'entreprise et il doit être supérieur ou

égal à 1, et lorsqu'il est supérieur à 1, cela

signifie que les capitaux propres financent non seulement les valeurs

immobilisées mais financent aussi une partie des valeurs circulantes,

c'est-à-dire que l'entreprise respecte le principe d'équilibre

financier et par conséquent dispose d'un fonds de roulement propre.

- Ratio de financement des immobilisations aux capitaux

permanents =

CPE/VI

Ce ratio est une expression du fonds de roulement et

détermine son importance et son évolution dans le temps. Il

permet d'apprécier la part des capitaux permanents d'une entreprise dans

le financement des valeurs immobilisées. Ces deux ratios ci- haut

cités indiquent dans quelle mesure les capitaux propres et permanents

sont investis dans les constructions, machines et autres moyens de production.

- Ratio de financement des immobilisations par les dettes

à L/M/T

Ce ratio indique la part de dettes à long et à

moyen terme dans le financement des actifs fixes. Il est calculé comme

suit :

DLMT/VI

Il est en effet intéressant de déterminer le

rapport existant entre les valeurs immobilisées et l'ensemble de

l'actif, car l'entreprise qui immobilise une trop grande partie de son actif

résiste difficilement aux crises économiques.

D'où le ratio d'immobilisation =

TOTAL ACTIF/VI

En dehors de ces ratios ci- haut mentionnés, il est

conseillé de calculer le ratio de couverture de l'actif circulant, ce

ratio permet de connaître dans quelle mesure le fonds de roulement couvre

les actifs circulants, il se calcule de la manière suivante :

FRNG/VC

I.2.6.3.

Ratio d'autonomie financière

L'étude de cette catégorie de ratio permet

d'éclaircir la mesure selon laquelle la répartition entre les

capitaux propres et permanents s'effectue.

Trois principaux types de ratios sont classés dans cette

catégorie :

Ratio d'endettement =

CP/D à L/M/T

Ce ratio permet de connaître l'importance des capitaux

propres dans les dettes à long et à moyen terme.

- Ratio d'indépendance financière =

CP/CPE

Ce ratio permet de connaître la part qu'occupent les

capitaux propres dans l'ensemble de capitaux permanents utilisés par

l'entreprise.

- Ratio d'indépendance financière =

DLMT/CPE

Ce ratio permet de connaître l'importance de l'exigible par

rapport aux capitaux permanents dont dispose l'entreprise.

I.2.6.4.

Ratios de solvabilité à court terme

Le suivi de l'évolution de la situation financière

d'une entreprise reste une préoccupation majeure de ses dirigeants, nous

avons vu que l'entreprise doit faire suivi de sa politique de liquidité,

pour pouvoir survivre, c'est pourquoi la gestion financière exige un

suivi particulier de la liquidité dont dispose l'entreprise, ainsi pour

ce faire divers ratios sont utilisés parmi eux nous pouvons citer :

- Ratio de liquidité générale =

CAP CIRCULANTS/DCT

Ce ratio montre la mesure selon la quelle les actifs circulants

couvrent les dettes à court terme, en d'autres termes, il nous permet

d'apprécier si l'entreprise dispose d'une marge de

sécurité suffisante21(*)

- Ratio de liquidité immédiate ou de

disponibilité =

DISPONIBLES/DCT

Ce ratio permet de voir dans quelle mesure les valeurs

disponibles peuvent financer les dettes à court terme.

- Ratio de liquidité relative ou de trésorerie

à échéance

- Valeurs réalisables + valeurs disponibles

Dettes à court terme

Ce ratio exprime la capacité de l'entreprise à

honorer ses engagements à court terme. Ce ratio ne contient pas des

stocks puis qu'ils sont moins liquides que les réalisables et les

disponibles. Pour que ce ratio soit significatif, il faut que la durée

de transformation de créances en liquides soit supérieure

à celle des dettes à court terme.

Signalons que les ratios sont tirés du bilan et des

comptes des résultats, cependant ces ratios n'ont pas un

caractère de conformité pour toutes les entreprises, il est

évident qu'une entreprise peut utiliser d'autres ratios non

mentionnés ici. Il est parfaitement possible qu'elle peut utiliser une

liste suivant ses besoins personnels.

Rappelons également qu'il est nécessaire d'examiner

les variations du numérateur et le dénominateur car chacun peut

varier différemment alors que le ratio reste constant. Ceci justifie le

fondement de l'interprétation du résultat obtenu à partir

d'un ratio quelconque.

Après

cette revue sur les généralités qui apportent des

éclaircissements sur les éléments clés de notre

sujet de recherche, nous allons présenter la LESIEUR CRISTAL qui serait

l'objet de notre travail dans le deuxième chapitre consacré

à l'analyse.

I.3.Présentation de la LESIEUR CRISTAL S.A.

I.3.1.Renseignement a caractère

générale

La société a pour objet social :

- La fabrication, le commerce, l'importation et

l'exportation de tous corps gras, de tous produits destinés

à l'alimentation humaine et animale, de tous produits chimiques

et d'entretien, d'hygiène et de lavage, de tous emballages ainsi que des

dérivés directs ou indirects de ces activités ;

- La fabrication et le commerce de toutes machines

susceptibles de fabriquer tous corps gras (...) ;

- La création, l'installation, l'acquisition,

l'exploitation de tous fonds de commerce, usines, comptoirs, agences,

succursales, la prise à bail et l'achat de tous immeubles ; Le

dépôt, l'acquisition ou la prise à bail de tous

brevets, licences, (...) ;

- La participation directe ou indirecte de la

société dans toutes opérations pouvant se rattacher

à l'objet (...) ;

- Et, généralement, toutes opérations

industrielles, commerciales, mobilières, immobilières et

financières se rattachant directement ou indirectement, en

totalité ou en partie, à l'objet ci-dessus ou pouvant en

faciliter l'extension et le développement. »

I.3.2.Renseignement sur le capital de la LESIEUR CRISTAL

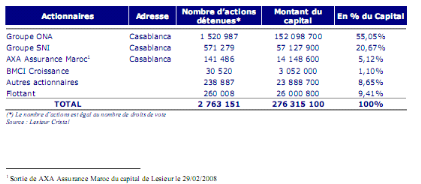

Situation actuelle au 31-12-2006

Le capital social de Lesieur Cristal s'établit

à 276 315 100 DH et est intégralement liber. Il se compose

de 2 763 151 actions d'une valeur nominale de 100 DH chacune.

Evolution du capital

Aucune opération sur le capital n'a été

effectuée durant les cinq dernières années.

Répartition du capital

Au 31 décembre 2006, le capital de Lesieur Cristal est

reparti comme suit :

Renseignements relatifs aux actionnaires

Pactes d'actionnaires :

A la connaissance du management de Lesieur Cristal, aucun

pacte d'actionnaires n'a été signé entre les

actionnaires de celle-ci.

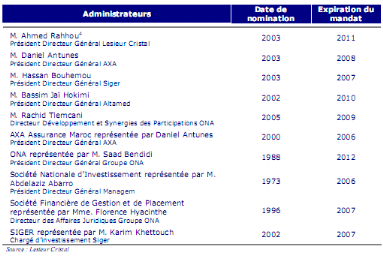

I.3.3. Organes d'administration

Conseil d'Administration :

Conformément aux dispositions de l'article 14 des statuts,

LESIEUR CRISTAL S.A. est administrée

par un Conseil d'Administration composé de 3 membres

au moins et 15 au plus, nommés par l'Assemblée

Générale Ordinaire.

La composition actuelle du Conseil d'Administration se

présente comme suit :

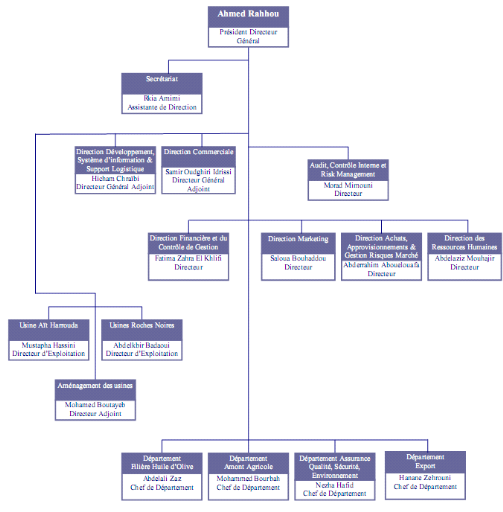

I.3.4.Organes de direction

Organigramme :

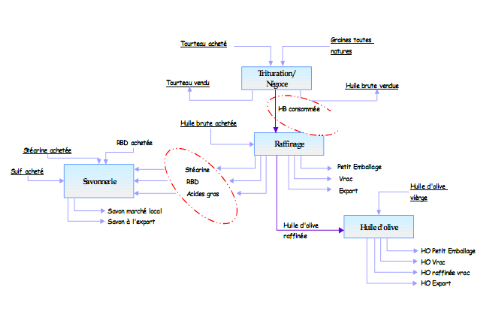

I.3.5.Activité de la LESIEUR CRISTAL

Métiers :

Leader au Maroc dans le secteur des corps gras, Lesieur Cristal

décline son savoir-faire autour de deux activités principales :

La trituration des graines oléagineuses et le raffinage des huiles

brutes. Fabriquées à base de tournesol, d'arachide, d'olive, de

colza, de maïs, de soja et / ou de coton, ces huiles brutes issues de

la trituration ou importées sont raffinées, et soit

destinées au conditionnement pour la consommation, soit vendues

en vrac aux industries de la conserve, margariniers, peinturiers,

provendiers... etc.

Parallèlement, Lesieur Cristal produit, conditionne et

commercialise une large gamme de produits d'entretien ménager (savons

et détergents liquides) sous différentes marques.

L'activité s'étend également à la production de

tourteaux, produits destinés à l'alimentation animale.

Au cours des 5 dernières années, Lesieur

Cristal a subi les conséquences d'une succession

d'évènements :

L'accord de modération conclu avec l'Etat couvrant

la période 2000-2002, contraignant Lesieur Cristal à

stabiliser ses tarifs de vente des huiles «entrée de gamme» et

ce malgré la libéralisation du secteur ;

La hausse des cours internationaux intervenue en 2003,

entraînant des tensions sur les marges de l'opérateur ;

La survenance de SAVOLA (opérationnelle depuis

2004), dont la concurrence s'est matérialisée par une guerre

des prix.

I.3.6. La place de l'analyse financière à la

LESIEUR CRISTAL

L'analyse financière occupe une place non

négligeable au sein de la LESIEUR CRISTAL, étant donné

qu'elle joue un rôle important dans la préparation, le suivi, le

contrôle, ainsi que l'exécution de certaines décisions de

sa gestion. Pour prendre certaines décisions, la LESIEUR CRISTAL fait

recours à des données de la comptabilité

générale et à des outils d'analyses qui aident à

détecter certains problèmes de gestion et de servir d'outils

prévisionnels pouvant orienter ses décisions. Les données

fournies par l'analyse financière interviennent dans le processus

d'élaboration des décisions de gestion. C'est le cas notamment de

l'établissement des tableaux de bord qui comportent un certain nombre

des ratios financiers permettant de faire le rapprochement entre les

réalisations et les objectifs prédéterminés par

l'entreprise.

A la LESIEUR CRISTAL, le suivi d'exécution

budgétaire se fait par le logiciel de gestion qui permet de constater

à tout instant l'exécution des budgets alloués à

chaque rubrique. Les informations fournies par cet outil permettent de bien

suivre et contrôler la gestion, à partir de cette même

information, la LESIEUR CRISTAL gère les écarts

budgétaires et procède à la révision

budgétaire au cas de besoin.

L'analyse financière joue également un double

rôle dans le processus de communication interne et externe au sein de la

LESIEUR CRISTAL. En effet, elle constitue d'une part, une source d'indications

élaborées à partir de données économiques et

comptables établies par l'entreprise, et d'autre part, elle facilite

l'information et son intériorisation aux divers destinataires.

Etant donné que l'information financière, met en

évidence les problèmes et ou les succès lesquels font face

les organisations, la LESIEUR CRISTAL fait la diffusion de son information

financière significative à ses salariés, ceci revient

à l'initiative de la Direction générale et cela dans le

cadre de la motivation et d'initier aux salariés et leur permettre de

participer à la réalisation des objectifs fixés par la

LESIEUR CRISTAL en général et leurs objectifs individuels en

particulier.

A cela s'ajoute dans ce même cadre, une prime annuelle

accordée aux agents de la LESIEUR CRISTAL, après

évaluation de l'atteinte des objectifs.

Or même si l'analyse financière apparaît comme

un instrument indispensable dans la prise des décisions à la

LESIEUR CRISTAL, elle n'est pas exploitée à son

entièreté, par ailleurs, la centrale se sert des données

globales fournies par la comptabilité générale et d'outils

permettant de prendre uniquement des décisions de courte période,

alors que ces décisions à court terme ne permettent pas de

résoudre des problèmes de gestion à temps et d'orienter

les décisions stratégiques (Décisions à long

terme).

CHAPITRE II: ANALYSE DES COMPTES D'EXPLOITATION DE LA LESIEUR

CRISTAL

Ce chapitre fait l'objet de l'étude de la

rentabilité pour voir dans quelle mesure la LESIEUR CRISTAL

dégage son profit ou pas et par là voir aussi si elle est capable

de s'autofinancer. Cette partie va se situer :

- à l'étude de la rentabilité

économique, financière et commerciale ;

- à l'étude de la capacité d'autofinancement

et ;

- à l'étude des ratios de rotation de capitaux.

Avant d'analyser la rentabilité, nous allons d'abord

présenter l'Etat de Solde de Gestion (ESG) car c'est à partir de

ces derniers que nous allons mener les autres analyses.

II.1.

Présentation de l'Etat de Solde de Gestion (ESG)

Le compte de résultat ou d'exploitation est un document

dans lequel les produits et charges d'une entreprise intervenus au cours d'un

exercice sont enregistrés. Il fait apparaître le

bénéfice ou la perte de l'exercice sans description.

L'ESG, établis à partir des comptes du

résultat, constituent un outil d'analyse de l'activité et de la

rentabilité de l'entreprise. Le calcul des états de solde de

gestion permet :

- d'apprécier la performance de l'entreprise et la

création des richesses générées par son

activité ;

- de décrire la répartition de la richesse

créée par l'entreprise entre les salariés et les

organismes sociaux, l'Etat, les apporteurs des capitaux et l'entreprise

elle-même ;

- de comprendre la formation du résultat net en le

décomposant.

Ainsi, le tableau suivant, nous présente ces

différentes grandeurs pour le cas de la LESIEUR CRISTAL qui nous

concerne dans ce présent travail durant la période de notre

étude.

Tableau 1: Etat de Solde de Gestion

(ESG)

Source : Nous - même, à

partir des comptes d'exploitation de la LESIEUR CRISTAL en annexe

II.2. Analyse de l'Etat de Solde de Gestion (ESG)

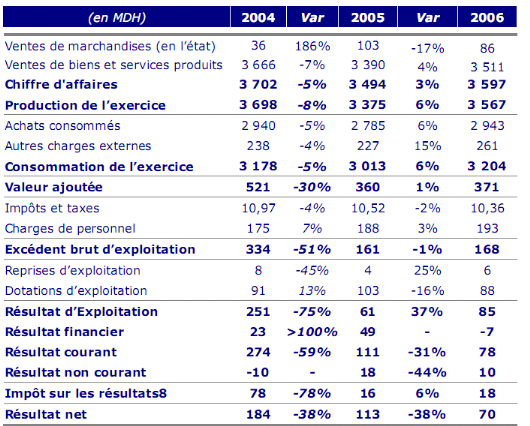

II.2.1.Chiffre d'affaires

Revue analytique 2004-2005

Le chiffre d'affaires 2005 s'élève à 3

494 MDH en régression de 5,6% par rapport à 2004 sous

l'effet principalement de la baisse des prix de vente de l'huile de table,

activité maîtresse du groupe qui représente près 60%

du chiffre d'affaires global.

Revue analytique 2005-2006

Le chiffre d'affaires de Lesieur Cristal progresse de 3% par

rapport à l'année précédente, grâce notamment

au bon comportement de l'huile de table et au développement de l'export

de l'huile brute de colza.

II.2.2.Consommation

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 013

MDH, en retrait de 5,2%, redevable à la baisse des achats

consommés de matières et fournitures de 5,2%, liée

à la détente des prix d'achat de matières

premières.

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 204

MDH, en hausse de 6%, redevable à la hausse des achats

consommés de matières et fournitures de 6%, liée

à une forte remontée des prix d'achat de matières

premières.

II.2.3.Valeur Ajoutée

Revue analytique 2004-2005

Malgré la baisse des consommations de 5,25 %, la

valeur ajoutée a chuté de 30,8%, marquant ainsi une rupture

avec l'historique des tendances d'évolution des indicateurs de

rentabilité de la société.

Suite à cette dépréciation soutenue de la

valeur ajoutée, le taux de la valeur ajoutée ressort en 2005

à 10%, en repli de 4 points.

Revue analytique 2005-2006

Lesieur Cristal dégage une valeur ajoutée en

hausse de 3% comparée à l'exercice écoulé.

Cette progression s'explique principalement par l'augmentation du chiffre

d'affaires sous l'effet de la bonne activité

réalisée.

Le taux de valeur ajoutée s'établit à 10%,

en stagnation par rapport à son niveau de 2005.

II.2.4.Excédent Brut d'Exploitation

Revue analytique 2004-2005

L'excédent brut d'exploitation de Lesieur Cristal s'est

dégradé de 51,8%, s'établissant ainsi à 161 MDH.

Suite à cette baisse, la marge brute d'exploitation a

reculé de 4 points pour se fixer à 5% à fin 2005.

Revue analytique 2005-2006

L'excédent brut d'exploitation augmente de 4%, suite

à la hausse de la valeur ajoutée. La marge brute d'exploitation

ressort, pour sa part, au même niveau que l'année

précédente tout en tenant compte d'un accroissement du chiffre

d'affaires et de l'excédent brut d'exploitation.

II.2.5.Résultat d'exploitation

Revue analytique 2004-2005

Affecté par la diminution des marges tant sur

l'activité huile de table que celle de trituration, le

résultat d'exploitation a cédé 75,5% pour

s'établir à 61 MDH. Par ailleurs, L'évolution du

poste « Reprises d'exploitation » durant cette période

est liée aux reprises sur provisions pour

dépréciation des actifs circulants (stocks & Clients)

constatées en 2005. Quant aux dotations d'exploitations, Il s'agit

principalement de provisions pour dépréciation de comptes

clients.

Eu égard à la dégradation du résultat

d'exploitation de Lesieur Cristal, sa marge opérationnelle s'en trouve

de ce fait réduite de 5 points, et ramenée à 2%.

Revue analytique 2005-2006

Le résultat d'exploitation s'élève à

86 MDH en progression de 40% par rapport à 2005 sous l'effet de :

- l'augmentation des volumes de ventes des huiles de table,

notamment au niveau des ventes en vrac;

- les réajustements des prix de vente de l'huile de

table, en vue de la reconstitution de la marge ;

II.2.6.Résultat financier

Revue analytique 2004-2005

Le résultat financier de Lesieur Cristal se hisse de

plus du double pour se fixer à 49 MDH. Cette évolution est de

l'ordre de 113,9% .La marge financière est restée stable autour

de 1% sur toute la période d'étude.

Revue analytique 2005-2006

Le résultat financier déficitaire à fin

décembre 2006 affiche une baisse par rapport à 2005, en

raison l'augmentation des charges d'intérêt. Cette augmentation

est du à une trésorerie passive en très forte

augmentation qui est passée de 45 MDH à 252 MDH entre 2005 et

2006.

II.2.7.Résultat non courant

Revue analytique 2004-2005

Le résultat non courant 2005 s'élève

à 18 MDH contre -10 MDH en 2004. Cette évolution s'explique

essentiellement par la constatation de plus values de cession de terrains (+27

MDH).

Revue analytique 2005-2006

Le résultat non courant 2006 s'établit à 10

MDH contre 18 MDH en 2005.

II.2.8.Résultat net

Revue analytique 2004-2005

Au terme de l'exercice 2005, Lesieur Cristal laisse

apparaître un résultat net de 113 MDH, en régression

de 38,8% comparativement à l'exercice précédent.

Cette situation tient compte de l'amenuisement de 75,5% du résultat

exploitation à 61 MDH, atténué par l'amélioration

des autres éléments constituant le résultat de la

société.

Au final, la marge nette ressort ainsi en repli de 2 points

à 3%.

Revue analytique 2005-2006

Au terme de l'exercice 2006, Lesieur Cristal laisse

apparaître un résultat net de 70 MDH, en régression

de 37,5%.

Au final, la marge nette ressort à 2%.

II.3. Analyse des Ratios de rentabilité

Comme la rentabilité pose parfois de délicats

problèmes de mesure ; nous allons nous limiter dans le cadre de ce

travail aux ratios de la rentabilité économique,

financière et commerciale.

II.3.1. La rentabilité économique

« La rentabilité économique mesure

l'efficacité de l'outil économique utilisé par

l'entreprise pour son exploitation courante. C'est un point fondamental de

l'analyse financière qui tient compte des performances

managériales, stratégiques, concurrentielles, et du degré

d'adéquation des actifs économiques à l'activité

de l'entreprise. »: 22(*)

Nous allons la décomposer en tenant compte des marges

nettes en de rotation des actifs :

Rentabilité économique = (résultat

économique /CA) x (CA /actif économique)

Rentabilité économique = taux de marge nette x taux

de rotation de l'actif économique

Le tableau ci-après nous présente ces

différents calculs :

Tableau 2: Calcul du taux de marge nette, de la

rotation des actifs et de la rentabilité économique

|

Désignation

|

2004

|

2005

|

2006

|

|

Résultat net (1)

|

184 752

|

113 157

|

69 605

|

|

Chiffre d'affaires (2)

|

3702345

|

3494547

|

3597903

|

|

Actif total (3)

|

2 517 418

|

2 213 470

|

2 314 764

|

|

4) Taux de marge nette ½

|

0,0499

|

0,03238

|

0,01934

|

|

5) Rotation des actifs 2/3

|

1,47

|

1,578

|

1,554

|

|

6) Ratio de la rentabilité économique : (4) x

(5)

|

0,073353

|

0,051095

|

0,03006

|

Source : Nous - même à partir

des ESG et des bilans

De ce tableau nous constatons que :

- Le taux de la marge nette est positif mais faible pour chaque

année, ceci prouve que la LESIEUR CRISTAL a des dépenses non

négligeables car le taux de marge nette a été de 5%

; en 2004, 3% en 2005 : et 2%. en 2006. Il est nécessaire

d'augmenter la marge bénéficiaire dans le chiffre d'affaires pour

pouvoir faire face à ses dépenses de fonctionnement ;

- La rotation des actifs présente de très bons

résultats compte tenu des ratios calculés qui prouvent que les

actifs utilisés dans cette entreprise ont permis de réaliser les

chiffres d'affaires considérables. Chaque 100 dhs de l'actif total

investi a produit 147 dhs de chiffre d'affaires en 2004 ; 157.8 dhs en

2005 et 155.4 dhs en 2006 ;

- Une fois multiplier ces deux ratios, nous obtenons la

rentabilité économique qui présente des résultats

positifs.

Ainsi, chaque 100 dhs investi en actif, la LESIEUR CRISTAL

gagnait 7.33 dhs en 2004 ; 5.1 dhs en 2005 et 3 dhs en 2006. Ces chiffres

sont non négligeables surtout pour une entreprise qui travaille dan un

domaine purement commercial.

II.3.2. Rentabilité financière

La rentabilité financière mesure la

rentabilité des capitaux propres de l'entreprise. Elle est égale

au résultat net comptable / capitaux propres. Elle intéresse

principalement les propriétaires de l'entreprise. Pour notre cas de la

LESIEUR CRISTAL, le tableau suivant nous donne ce ratio durant la

période de notre étude.

Tableau 3: Ratio de la rentabilité

financière

|

Désignation

|

2004

|

2005

|

2006

|

|

Résultat net (1)

|

184 752

|

113 157

|

69 605

|

|

Capitaux propres (2)

|

1 549 273

|

1 220 326

|

1 207 037

|

|

Rentabilité financière ½

|

0.11925

|

0.09272

|

0.05766

|

Source : nous - même à partir

des ESG et des bilans

Ce tableau est éloquent et prouve que la

rentabilité financière de la LESIEUR CRISTAL est suffisamment

large. En d'autres termes, les capitaux propres investis à la LESIEUR

CRISTAL ont rapporté 11.9 dhs pour chaque 100 dhs investi en 2004 ;

9.2 dhs en 2005 et 5.7 dhs en .2006. Cette situation est très bonne

surtout qu'à la LESIEUR CRISTAL il existe la répartition des

bénéfices ; donc cette rentabilité financière

reste à la disposition de l'entreprise pour son autofinancement.

II.3.3. Rentabilité commerciale

Jusque là la rentabilité financière a

montré l'évolution du rendement des seuls capitaux propres tandis

que la rentabilité économique nous a montré

l'évolution du rendement global de tous les actifs. La

rentabilité commerciale ou la marge nette a trait quant à elle,

à la politique des prix pratiquée par l'entreprise. Le tableau

ci-dessous nous la calcule pour le cas de la LESIEUR CRSITAL.

Tableau 4: Ratio de la rentabilité commerciale

|

Désignation

|

2004

|

2005

|

2006

|

|

Résultat net (1)

|

184 752

|

113 157

|

69 605

|

|

Chiffre d'affaires (2)

|

3702345

|

3494547

|

3597903

|

|

Rentabilité commerciale ½

|

0,05

|

0,032

|

0,019

|

Source : Nous -même à partir

des ESG

Les chiffres trouvés traduisent que dans chaque 100 dhs du

chiffre d'affaires, LESIEUR CRISTAL gagnait 5 dhs en 2004 ; 3.2 dhs en

2005 et 2 dhs en 2006. C'est des résultats aussi encourageants pour une

entreprise commerciale. Pour compléter notre analyse, passons à

l'étude de la capacité d'autofinancement.

II.4. Etude de la capacité d'autofinancement de la

LESIEUR CRISTAL

« La capacité d'autofinancement (CAF)

représente le flux de trésorerie dégagée sur

l'exercice, elle correspond à l'aptitude de l'entreprise à

générer de la trésorerie pour faire face à ses

charges et à ses engagements. »23(*)

Pour notre cas de la LESIEUR CRISTAL, le tableau suivant nous

permet de déterminer cette CAF pour la période de notre

étude.

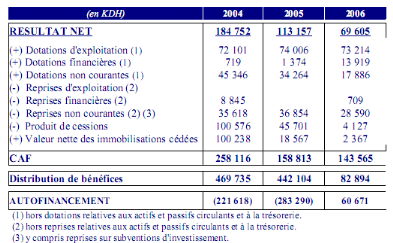

Tableau 5 : CAF 2004 -

2006 :

Source : Nous- même à partir

des ESG

Les résultats trouvés dans ce tableau ci- haut

montrent que la LESIEUR CRSITAL n'était pas en mesure de s'autofinancer

en 2004 et 2005 sauf en 2006 de 60 671 Dhs. Cette insuffisance

d'autofinancement durant les 2 ans est due a un partage de

bénéfice nettement supérieure a la CAF.

Toutefois, nous allons concrétiser notre analyse en

calculant certains ratios issus de cette capacité d'auto- financement.

II.4.1. Ratios tirés de la

capacité d'autofinancement

Dans cette étude, nous allons examiner trois ratios

tirés de la capacité d'autofinancement.

· Ratio1 : CAF/ Chiffre d'affaires

Ce ratio indique le taux de la CAF en pourcentage de la

production (chiffre d'affaires). Le tableau suivant nous indique ce ratio.

Tableau 6: Ratios 1 : CAF/Chiffre

d'affaires

|

Désignation

|

2004

|

2005

|

2006

|

|

CAF (1)

|

258 116

|

158 813

|

143 565

|

|

Chiffre d'affaires (2)

|

3702345

|

3494547

|

3597903

|

|

Ratio 1 : ½ x100

|

6.97%

|

4.54%

|

3.99%

|

Source : Nous- même à partir

des ESG et du tableau de la CAF

Pour 100 dhs du chiffre d'affaires, le montant qui est

destiné à assurer à la fois le renouvellement des

immobilisations et la croissance de l'entreprise est de 6.97 dhs en 2004 ;

4.54 dhs en 2005 et 3.99 dhs en 2006. Ce sont des chiffres

considérables.

· Ratio2 : CAF/ Total actif Bilan

Ce ratio permet de comparer ce que l'entreprise a

secrété et ce qui lui est nécessaire pour fonctionner. Le

tableau suivant nous permet de calculer ce ratio.

Tableau 7: Ratio 2 :

CAF/Total actif bilan

|

Désignation

|

2004

|

2005

|

2006

|

|

CAF (1)

|

258 116

|

158 813

|

143 565

|

|

Total actif bilan (2)

|

2 517 418

|

2 213 470

|

2 314 764

|

|

Ratio 2 : ½ x100

|

10.25%

|

7.17%

|

6.20%

|

Source : Nous- même à partir

des ESG et des bilans

Toutes les années présentent un bon signe de ce

ratio ; c'est-à-dire dans100 dhs de l'actif utilisé par la

LESIEUR CRISTAL il y a 10.25 dhs en 2004 ; 7.17 dhs en 2005 et 6.20 dhs en

2006 de la CAF.

· Ratio3 = Dettes à long

terme /CAF

Pour le cas de la LESIEUR CRISTAL ce ratio n'existe pas car les

cette entreprise n'a pas des dettes. Ce ratio permet souvent de juger de la

capacité d'emprunt à terme avec ce que secrète

l'activité de l'entreprise et qui peut être utilisé pour

assurer leur remboursement. La norme veut que l'endettement ne doit pas

excéder quatre fois la CAF.

Pour appuyer notre analyse, il est nécessaire de

déterminer certains ratios de rotation des capitaux et de les exprimer

surtout en unité temps (la durée).

II.4.2. Ratios de rotation des

capitaux

Ces ratios nous permettent de voir combien de fois les chiffres

d'affaires ont atteint les capitaux propres durant une année et la

durée de chaque rotation par an. Le tableau suivant nous permet de

calculer cette rotation.

Tableau 8: Ratio 3

|

Désignation

|

2004

|

2005

|

2006

|

|

Capitaux propres (1)

|

1 549 273

|

1 220 326

|

1 207 037

|

|

Chiffre d'affaires (2)

|

3702345

|

3494547

|

3597903

|

|

Rotation : (2) / (1)

|

2.38 fois

|

2.86 fois

|

2.98 fois

|

|

Durée de rotation (1) / (2) x 360jrs

|

150.6 jrs

|

125.7 jrs

|

120.7 jrs

|

Source : nous - même à partir

des ESG et des bilans

La rotation des capitaux propres est bonne car la LESIEUR CRISTAL

a pu atteindre les capitaux propres avec ses chiffres d'affaires plus de deux

fois l'an.

II.4.3. Ratios de liquidité

Tableau 9: Ratio 4

|

Désignation

|

2004

|

2005

|

2006

|

|

Stocks en jours de CA24(*)

|

58

|

58

|

63

|

|

Créances clients en jours du CA25(*)

|

33

|

38

|

38

|

|

Dettes fournisseurs en jours d'achats26(*)

|

45

|

35

|

35

|

Source : nous - même à partir

des bilans

En 2004, la rotation des stocks s'élève à 58

jours du chiffre d'affaires. En 2006, la rotation des stocks

s'élève à 63 jours du chiffre d'affaires contre 58 jours

en 2005.

Pour leur part, les délais de règlement clients

sont passés de 33 jours de chiffre d'affaires en 2004 à 38 jours

en 2005 suite a un rallongement des délais des clients industriels. En

2006, les délais de règlement clients stagnent à 38 jours.

En revanche, les délais de règlement

fournisseurs ont été réduits au cours de la

période 2004-2006, se fixant à 35 jours d'achats en

2005, contre 45 jours en 2004, traduisant un niveau inférieur de

recours au refinancement. Ces délais stagnent en 2006 à 35 jours.

CONCLUSION GENERALE

Au bout de notre travail de

recherche, il importe de faire la revue des grandes lignes qui le composent et

de présenter brièvement les résultats, auquel il a

abouti.

Le choix de ce sujet a été motivé par le

fait que la LESIEUR CRISTAL est un leader au Maroc dans le secteur des corps

gras. En outre, la seconde motivation a été celle de confronter

la théorie relative à la gestion financière, apprise tout

au long de notre formation académique, à la pratique sur terrain.

Pour arriver à cette fin deux questions ont été

posées dans notre problématique :

- La rentabilité de la LESIEUR CRISTAL est suffisante pour

son autofinancement ?

Pour appréhender notre étude et répondre

effectivement à nos questions de recherche, nous avons formulé

une hypothèse générale.

Hypothèse : La rentabilité de la LESIEUR CRISTAL

est suffisante pour son autofinancement.

La vérification de cette hypothèse a

nécessité l'utilisation des techniques et des méthodes.

Ainsi, nous avons utilisé la technique documentaire.

Quant aux méthodes, il a été employé

la méthode analytique, la méthode comparative, la méthode

synthétique et la méthode statistique.

Nous avons délimité notre sujet dans le domaine,

dans le temps et dans l'espace. Dans le domaine, le sujet se limite à

l'analyse financière, plus spécifiquement l'analyse de l'ESG,

l'étude de la rentabilité, l'autofinancement, et les ratios. Dans

le temps, notre recherche s'étale sur une période de trois ans

allant de 2004 à 2006. Dans l'espace, notre étude s'est

focalisée sur la LESIEUR CRISTAL et à toutes ses branches

d'activité.

En vue d'arriver à vérifier nos hypothèses,