|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR UNIVERSITAIRE ET RECHERCHES

SCIENTIFIQUES

« E.S.U.R.S »

UNIVERSITE CATHOLIQUE DU GRABEN

« UCG »

B.P 29 BUTEMBO/NORD KIVU

ANNEE ACADEMIQUE 2008-2009

TRAVAIL DE FIN DE CYCLE

MUYISA LUSOLO Landry

Directeur : P.A VAHAVI MULUME

ENCADREUR : C.T TSASA BWEDE

« ETUDE DE LA RENTABILITE DES CYBERCAFES DES

TARIFICATIONS DIFFERENTES » CAS DU CONGO-SAT ET DU CENTRE ADEN

UCG

EPIGRAPHE

Un espoir différé rend le coeur malade, mais un

désir accompli est un arbre de vie,

Proverbe 13, 12

DEDICACES

À vous nos parents TAMBWE

MUSHOLO et KAHINDO CECILE, qui nous avez donné la vie et mis à

l'école ;

À vous nos

frères : BARAKA PUMA, DIDIER MUSHOLO, nos soeurs : KASOKI

FURAHA , FAIDA CHANTALE, TAMBWE MWANGAZA Collette, MBAMBU KOKO, cousins,

cousines, tantes, oncles et amis (es) qui espérez en nous et nous

soutenez en tout temps dans les moments difficiles de notre vie,

Nous dédions ce travail, fruit de tant d'années

de sacrifice et d'abnégation, qui saura nous lancer dans de nouvelles

perspectives d'avenir.

REMERCIEMENTS

En genèse de ce travail, qu'il nous soit permis

d'exprimer ici, tout d'abord notre sincère reconnaissance envers

l'Eternel, créateur du Ciel et de la Terre, car

: " Si le Seigneur ne bâtit la maison en vain

peinent les maçons, si le Seigneur ne garde la ville en vain la garde

veille. " nous déclare le Psaume 126,

1.

L'expression de notre gratitude s'adresse à nos parents

TAMBWE MUSHOLO et KAHINDO CECILE qui nous ont établi l'éducation

de base de ce que nous sommes aujourd'hui.

En suite, nous réitérons nos compliments

à notre directeur de travail le Professeur Associé VAHAVI MULUME

Bertrand et notre encadreur Chef des Travaux TSASA BWEDE qui malgré

leurs multiples occupations se sont donné pour coordonner ce travail,

nous remercions aussi le gestionnaire de CONGO SAT/Butembo MUYISA KAHINDULA

pour nous avoir bien encadré en menant nos recherches au sein de

l'entreprise dont il assume la gestion. Nous remercions aussi toute

l'équipe du centre ADEN de l'UCG pour avoir contribué à la

réussite de nos recherches, spécialement le

gestionnaire KAMBASU KASULA Florent.

Nos reconnaissances s'en vont également aux

autorités académiques ainsi qu'à tout le corps professoral

et administratif de l'Université Catholique du Graben pour toutes les

connaissances intellectuelles et morales nous transmises et pour tout autre

sacrifice consenti pour nous.

Nos sentiments de gratitude et de reconnaissance s'adressent

ensuite à tous les amis qui, de près ou de loin, ont concourus

à l'effectivité de cet oeuvre. En ce niveau nous voyons MASTAKI

Trésor, MWERA NGELEZA Willy, KINYATSI Tantine, MUGHOLE MAHAMBA Dina,

WASUKUNDI Jackson, MBAMBU MUYISA Yaya, MUSAVULI KASEREKA, MUHINDO KACHELEWA,

THOM'S BISIMWA, NZANZU VAKE, ZAWADI MBALI et les autres.

SIGLES ET ABREVIATIONS

ADSL : Assymetric Digital Subsciber Line

BRL : Boucle local radio

C.D : Compact Disk

F.A.I : Fournisseurs d'accès Internet

GSM : Global system for Mobil communication

I.P : Internet provider

ISDN : Integrated services Digital Network

ISP : Internet Services Provider (Fournisseurs de

service Internet)

Kb/s : Kilo bite par seconde

KHz : Kilo Hertz

Mb/s : Méga bite par seconde

MHz : Méga Hertz

PC : Personnal computer

RNIS : Réseau numérique à

Intégration de service

U.I.T : Union Internationale des

Télécommunications

USB : Universal serial Bus

VPN : Virtual privat network

SCAC : Services de coopération et d'actions

culturelles

ADEN : Appui au désenclavement numérique

NTIC : Nouvelles technologies de l'information et

de la communication.

TFR : Tableau de formation de résultat

INTRODUCTION

1. Problématique

Plus récemment, dans la période moderne, la

rapidité des communications a gagné en importance, du moins dans

les pays industrialisés. Les services postaux et les transports se sont

accélérés et les télécommunications sont

nées. Pour les voyages lointains, l'avion a largement remplacé le

bateau et le train. L'échange d'informations, de messages a depuis

longtemps été un souci pour les hommes. Ainsi va-t-on voir se

développer certaines formes de communication depuis les temps

« primitifs » et "au début, l'homme

utilisait des moyens assez traditionnels tels que les signaux de fumée

des Indiens d'Amérique, le cor des Alpes en Suisse, le tam-tam ou les

signaux de sémaphore, pour allonger la distance à laquelle il

pouvait transmettre un message"1(*)

Comme nous pouvons le constater, les moyens de

communication existaient dans chaque société. Mais comment

s'échanger des informations sur de longue distance ? Ce souci a

poussé les hommes à des inventions qui dans leur temps

étaient spectaculaires (le morse, ....). Le télégraphe et

le téléphone ont de plus en plus rapproché les hommes. La

télécopie, le télex et le téléfax sont venus

pour renforcer les outils de communication déjà existants

Les développements concernant le traitement de

l'information et de la communication sont au coeur de nombreux changements

ayant marqué la seconde moitié du XXème

siècle. Le phénomène Internet illustre

l'accélération rapide de cette évolution et son impact

potentiel sur la vie économique, sociale et culturelle.

Depuis l'arrivée de l'Internet à Butembo, une

part importante de la fonction de la poste, celle de communication entre une

personne et une autre, lui est presque prise. Aujourd'hui, nous notons la

création des cybercafés ou cyberespaces avec l'innovation de

l'Internet. Les cybercafés sont plus adaptés et pratiques pour

l'envoi et la réception de courriers ordinaires, c'est-à-dire les

lettres. Très pratique et moins coûteux, le cybercafé est

devenu un lieu apprécié par bon nombre de personnes ayant une

connaissance de l'utilisation de l'Internet

Dans le monde des affaires, si un entrepreneur ne comprend pas

le présent, il est toujours incapable de prévoir l'avenir. Au

sein de son entreprise, l'entrepreneur doit s'inspirer des faits

constatés pendant une certaine période pour prévoir son

avenir. Dans le monde moderne où les entreprises sont soumises à

la concurrence, l'entrepreneur doit de temps en temps procéder à

une étude comparative d'éléments déterminant son

résultat tels que les recettes et dépenses d'exploitation. Il

doit donc apprécier la rentabilité de son activité

économique. Si cette dernière n'est pas rentable, pourquoi

continuer à nager dans le chao ? En situation pareille,

l'entrepreneur doit être encouragé à fermer ses portes. Si

l'activité est rentable, l'entrepreneur est à encourager de

continuer cette activité économique.

Les recettes réalisées au Cybercafé sont

une fonction linéaire du temps effectué. Le temps fait, est

assorti d'un prix de navigation qui dépend d'un Cybercafé

à un autre. Il s'avère important voire indispensable pour nous de

voir comment la tarification d'un Cybercafé influence les

résultats de ce dernier par rapport à la concurrence.

Vu la prolifération des Cybercafés à

Butembo, à travers cette étude nous voulons voir s'il y a

rentabilité financière dans ce secteur d'activité.

Une question a suscité notre

préoccupation :

- les cybercafés CONGO SAT et ADEN UCG sont -ils

rentables ?

2. Hypothèses de travail

L'hypothèse est une réponse provisoire et

probable qui est faite anticipativement2(*). Sans pour autant être livré dans une

confirmation nous entrevoyons que :

- Il se pourrait que les cybercafés CONGO SAT et ADEN

UCG soient moyennement rentables.

Nous allons partir de cette hypothèse pour atteindre

nos objectifs.

3. Objectifs

Ils nous permettent de décrire et d'identifier le but

poursuivi par l'étude. Ainsi distinguons-nous l' objectif

général et les objectifs spécifiques.

1.3.1. Objectif

général

Un objectif général est retenu pour ce travail.

Il s'agit pour nous de parvenir à étudier le système

financier des cybercafés dans domaine concurrentiel. De cet objectif

général ressortent plusieurs objectifs spécifiques.

1.3.2 Objectifs

spécifiques

Les objectifs spécifiques nous ont permis la

réalisation de l'objectif général. Et pour réaliser

notre objectif principal, décrirons-nous le cybercafé afin

d'identifier les types de cybercafés. Essayer d'identifier les

principaux acteurs du marché des cybercafés, les

différents systèmes de distribution de l'Internet et

présenter les infrastructures de commerce de l'Internet. Nous

déterminons les conditions de création d'un cybercafé et

d'entrée sur le marché des cybercafés et identifions les

rapports qui existent entre les deux cybercafés, de même que les

différents problèmes rencontrés par les

propriétaires de cybercafés. Nous voudrons également

étudier la rentabilité financière des cybercafés

Congo SAT et du centre ADEN de l' UCG, voir si leurs recettes leur permettent

de couvrir leurs charges d'exploitation.

4. Choix et

intérêt du sujet

Le choix du thème serait inutile s'il n'y avait pas de

problèmes. Car toute recherche naît de l'existence d'un

problème qu'il faut élucider ou contribuer à sa

résolution par des approches de solutions

Le choix du sujet est motivé par l'appréciation

de la commercialisation de l'Internet au sein du cybercafé Congo SAT et

du centre ADEN de l'UCG. Les recettes réalisées permettent non

seulement à couvrir leurs charges d'exploitation mais aussi contribuent

à la constitution du produit intérieur brut et au revenu

national.

Ce travail servira de support à tous ceux qui

s'engagent dans des activités commerciales dans la communication en

général et en particulier dans la commercialisation de l'Internet

au niveau des cybercafés.

Il leur permettra de comprendre les mécanismes de

fonctionnement du marché des cybercafés, pour un meilleur

résultat. Ce document pourra être utile à mieux faire

connaître l'Internet et à mieux orienter les acteurs dans le

domaine pour un choix judicieux et une bonne gestion.

De même c'est un appel lancé aux décideurs

publics afin qu'ils sachent que le secteur des communications et

télécommunications ne doit pas être négligé.

C'est un élément de croissance pour l'économie nationale

et par conséquent des mesures appropriées doivent être

prises afin de permettre un développement durable de ce secteur.

Ce travail de recherche présente l'intérêt

de montrer aux responsables de ces deux entreprises de services comment leurs

recettes ont évolué et quelles sont les causes de la variation de

ces recettes.

Au vu de notre étude financière, nous pensons

que les responsables de ces cybercafés pourront prendre des

décisions judicieuses pour une bonne gestion.

Ce travail de recherche est également utile à

tout entrepreneur désireux d'entreprendre une activité

économique.

5. Méthodes et

techniques utilisées

5.1. Méthodes

La méthode est une procédure particulière

appliquée à l'un ou l'autre stade de recherche ou de

l'exploitation, logique sous-jacente à un ensemble de

démarches3(*).

Pour bien mener nos recherches nous nous sommes servi des

méthodes ci-après :

a) La méthode

mathématique

Les paramètres et variations de notre recherche

imposent une mise en équation dont la résolution et la

discussion nous renvoient à des notions mathématiques.

b) La méthode

statistique

Cette méthode nous a permis de faire le

dénombrement quantitatif des recettes dans le temps. Elle nous a

aidé pour un bon traitement et une bonne interprétation des

données récoltées sur terrain.

c) La méthode

inductive

Celle-ci a permis de généraliser les

résulatats obtenus.

5.2.

TECHNIQUES

a) La technique

documentaire

Pour réaliser ce travail, nous avons consulté

les livres, revues, monographies de la bibliothèque de l'UCG et archives

des cybercafés Congo SAT et du centre ADEN de l'UCG, mais aussi nous

avons consulté différents sites Internet.

b) Autres techniques

Elles comprennent l'interview, l'entretien, les techniques

d'observation directe qui groupent les enquêtes

socio-économiques.

b.1 L'Interview

Dans le souci d'approfondir notre étude, et celui

d'apporter des réponses dignes de confiance, à notre

questionnement, nous avons eu des rencontres non seulement avec les personnes

qui maîtrisent le terrain mais aussi et surtout celles qui sont

impliquées dans la gestion des cybercafés, dans la fourniture de

la connexion à l'Internet (c'est - à - dire son installation et

son accès). Nous avons ainsi eu des entretiens avec le Directeur de CAFE

Informatique & Télécommunications, de la Poste, avec certains

propriétaires de cybercafés et les gestionnaires des

cybercafés Congo SAT et du centre ADEN de l'UCG.

b.2 La

Pré-enquête

Les informations issues de la documentation ont

été complétées par la préenquête qui

nous a été d'une utilité remarquable car, elle nous a

permis d'explorer, de prospecter le terrain et d'identifier les aspects

constitutifs de la problématique. Le terrain s'est

révélé à cet effet la meilleure documentation sinon

la documentation la plus complète. Il nous a permis de recenser les

différents propriétaires de cybercafés et de les

localiser

6. Délimitation du

sujet

Nous avons délimité notre travail dans le temps

et dans l'espace. La délimitation dans le temps consiste à

montrer la période pendant laquelle nous voulons mener nos recherches.

Pour notre cas, notre recherche porte sur l'année 2008

La délimitation dans l'espace revient à

localiser la maison de recherche. Nous avons jugé bon de mener nos

recherches dans deux maisons dont Cybercafé Congo SAT et du centre ADEN

de l'UCG, à l'Est de la RDC, dans la province du Nord Kivu, en ville de

Butembo.

7. Difficultés

rencontrées

Nous ne pouvons en aucun cas dire que, tout au long de notre

travail en général et en particulier à l'étape de

l'enquête sur le terrain, nous n'avons pas été

confrontés à des problèmes. Nous avons donc connu

d'énormes difficultés et elles variaient suivant les niveaux.

Le gros lot des problèmes ou difficultés a

été rencontré au niveau des propriétaires de

cybercafé. Si certains ont été très

compréhensifs, accueillants, d'autres par contre nous ont causé

de sérieux problèmes. Tout d'abord il y avait de la

réticence, de la méfiance, car nous disaient-ils :

"...on ne sait qui est qui et qui fait quoi et pour

qui." Et tout cet état de chose trouve sa raison dans la

situation socio - politique de notre pays. Ensuite pour certains nous sommes un

proche concurrent qui voudrait connaître les astuces, les

stratégies et les "tuyaux" comme le

disent-ils, du marché.

Un autre aspect des difficultés réside dans le

fait que les personnes trouvées sur place dans les cybercafés

n'étaient pas forcément leurs propriétaires.

Lors de la récolte des données, les

données étaient mal enregistrées, entassées dans

les livres de caisse. Il nous fallait encore arranger, différencier

différentes charges parmi les dépenses et les ventes

c'est-à-dire les entrées en caisse.

8. CONTENU DU

TRAVAIL

Hormis l'introduction et la conclusion générale,

notre travail comprend un plan sommaire de 3 chapitres à

savoir :

Chapitre Premier : Généralités sur

le marché des cybercafés et Notions sur la rentabilité.

Chapitre Deuxième : Présentation des

Entreprises cibles.

Chapitre Troisième : Traitement des données et

interprétations des résultats

Chapitre Premier :

GENERALITES SUR LE MARCHE

DES CYBERS CAFE ET NOTIONS DE RENTABILITE

I.1. GENERALITES SUR LE

MARCHE DES CYBERCAFES

I.1.1. Structure du

marché

Le marché des cybercafés ne ressemble pas

physiquement au marché ordinaire, « place

géographique » déterminée avec des

infrastructures spécifiques et où le rapport entre l'offre et la

demande concourt à la formation du prix. Aussi bien l'on ne verra nulle

part appelée « Marché des

cybercafés », comme cela existe pour certains

produits (céréales, animaux,...)

Dans notre cas d'étude, ce n'est pas la place ou le

lieu qui est important, mais c'est l'ensemble de tous les mécanismes et

stratégies mis en oeuvre pas chacun des acteurs du marché, afin

de réaliser le maximum de bénéfice.

L'activité commerciale nécessitant un certain

nombre de critères, à savoir : Le cadre, les acteurs, les

produits et les mécanismes d'achat de transport et d'écoulement

des produits ; il s'avère important voire indispensable pour nous

de porter un regard approfondi sur presque tous les éléments

entrant dans le cadre de notre recherche. Ce qui nous conduit alors à

présenter ce que c'est qu'un cybercafé.

I.1.2. Description du

cybercafé

Notre travail de recherche portant sur l'étude de la

rentabilité des cybercafés à tarification

différente, il est important de présenter ce qu'est un

cybercafé en apportant des éléments descriptifs et

explicatifs.

En fait notre objectif dans cette description ou

présentation ne sera pas de parler trop techniquement des

éléments descriptifs, comme le ferait un professionnel des

télécommunications, mais de ressortir les différents

éléments d'un cybercafé en apportant quelques petites

explications, si nécessaires. Et ceci dans le but de permettre à

tout le monde d'avoir une notion plus claire sur le cybercafé. En effet,

le

« Cybercafé «

comme SANSON (1998) le présente,

est : « un bar ou un restaurant qui met

à la disposition de ses clients, des ordinateurs connectés

à l'Internet... »4(*)

Se basant sur cette définition, nous voyons très

bien qu'au Congo en général et plus particulièrement

à Butembo notre zone de recherche, nous sommes très loin de

cette réalité. Alors plusieurs questions méritent

d'être posées. Comment devons-nous appeler les structures que nous

avons chez nous ? Des

« Cyberespace » ou des

« Centre Internet » ? Pour

notre part, nous pensons que le terme

« cybercafé » n'est pas

approprié. Nous évoquons cet aspect pour faire ressortir un peu

ce que nous avons vu sur le terrain, étant donné que pour la

plupart (90%) de ces structures, leur enseigne porte l'inscription :

« CYBERCAFE... »

Dans notre recherche, ce que nous avons vu comme

cybercafé correspond à une salle mettant à la disposition

de la population l'Internet moyennant un prix de navigation fonction du temps

effectué.

Dans l'approche de la présentation du cybercafé,

nous avons eu à distinguer plusieurs types de cybercafés. Cette

différenciation repose sur plusieurs éléments à

savoir :

- Le cadre ou la salle qui fait office de cybercafé et

qui abrite le matériel de travail,

- Les équipements variés permettant d'avoir

accès à l'Internet.

A. Le cadre ou la salle

Le cadre ou la salle nous a permis de recenser plusieurs types

de cybercafé. La surface occupée varie d'un cybercafé

à un autre. Ainsi, avons-nous trouvé des cybercafés de

différentes formes en ce qui concerne la géométrie des

salles. Les surfaces peuvent aller de 25 m2 à plus de 100

m2.

Le facteur surface peut, dans une certaine mesure, être

un facteur déterminant dans la prospérité d'un

cybercafé. Ceci dit en ce sens qu'un cybercafé plus grand en

surface offre d'énormes avantages, à savoir :

· Plus grande capacité de recevoir plus

d'ordinateurs ;

· Meilleure disposition des ordinateurs ;

· Meilleur entretien et performance relative des

ordinateurs ;

· Idéal de cadre propice qu'un internaute aimerait

avoir

Du point de vue du nombre d'ordinateurs que la salle pourrait

contenir, il va de soi qu'une salle plus grande va contenir plus d'ordinateurs

qu'une petite salle. Cette situation ne se présentera bien entendu que

si le propriétaire du cybercafé a les moyens financiers requis

pour remplir sa salle d'ordinateurs.

La disposition des ordinateurs (l'esthétique) joue un

rôle, pas les moindres dans la qualité d'un cybercafé.

Ainsi, dans une salle plus grande, le propriétaire a toute une panoplie

de possibilités de disposition des ordinateurs, ajoutant ainsi un aspect

esthétique à son cybercafé. Ceci pourra rendre le cadre

plus agréable pour travailler. Comparativement à une petite

salle, le choix est très limité.

Sur le plan de l'entretien et de la performance, il s'agit de

faire mention du système d'aération de la salle qui pourrait dans

une certaine mesure permettre aux ordinateurs de durer un peu plus longtemps.

Une salle grande et aérée conviendrait mieux pour la

« vie » des ordinateurs et de leur efficacité.

Plusieurs spécialistes du domaine nous l'ont confirmé en ces

termes : « ...mieux vaut avoir une grande salle avec des

ventilateurs et des fenêtres bien orientées que d'avoir une petite

salle close avec une climatisation super froid » a dit le technicien

du congo Sat.

Certains nous dirons qu'une bonne climatisation suffirait pour

résoudre tout le problème d'aération. Certes que dans une

certaine mesure, cela semble être vrai. Mais dans la

réalité, il faut distinguer trois facteurs qui peuvent influer

sur la bonne marche d'un cybercafé :

· La consommation des climatiseurs en

électricité,

· Les coupures d'électricité,

· L'appréciation ou le jugement de la

clientèle.

La consommation électrique des climatiseurs doit faire

obligatoirement partir des charges que le propriétaire doit prendre en

compte dans sa gestion. Elle engendre d'énormes charges

financières en plus des charges déjà existantes à

savoir : la facture de connexion ; le salaire du personnel, l'achat

des autres matériels et la facture d'électricité

consommé par les ordinateurs et ses accessoires.

Les coupures d'électricité peuvent dans un

certain cas causer des dommages aux climatiseurs. En plus de cela, cette

coupure causera une grande chaleur si la salle n'est pas bien

aérée.

Alors, il va de soi que dans une telle situation, le

cybercafé mettra mal à l'aise les clients. Ce qui pourrait avoir

une incidence sur le chiffre d'affaire et par conséquent sur la

réputation du cybercafé.

De plus, un cybercafé de petite surface connaît

un certain nombre de problèmes dans la mesure où normalement pour

une bonne marche des activités, elle doit disposer de certains appareils

comme la photocopieuse, des étagères pour la vente d'autres

articles informatiques ou bureautiques pour ne citer que ceux -là et

beaucoup d'autres choses qui entrent dans le fonctionnement d'un

cybercafé.

De toute manière, nous n'avons pas eu à trouver

une dimension standard de surface pour un cybercafé. Mais, cela ne nous

empêcherait pas si nous voulons créer un cybercafé et pour

le confort, la qualité et la prospérité de penser que le

cybercafé ait des dimensions raisonnables.

B. Les

équipements

Au même titre que la surface d'un cybercafé, la

qualité des équipements est aussi d'une importance capitale. Le

tout n'est pas de disposer d'une grande salle, mais il faut que les

équipements soient en adéquation avec la salle.

Ainsi sous la rubrique équipements, nous

distinguons :

- La gamme d'ordinateurs ;

- Les types de connexion ;

- Les autres accessoires.

B.1. La gamme

d'ordinateurs

Etant donné que l'Internet s'utilise par

l'intermédiaire de l'ordinateur, il est indispensable d'avoir des

ordinateurs d'une bonne performance pour un travail efficace. De ce fait, il

est évident qu'un cybercafé équipé d'ordinateurs de

la gamme Pentium III ou IV aura moins de problème qu'un cybercafé

équipé d'ordinateurs de la gamme Pentium I ou II

c'est-à-dire de la basse gamme.

En dehors du facteur puissance des machines, il est difficile

de voir les ordinateurs de la basse gamme ou ancienne gamme supporter

correctement les nouveaux logiciels, à savoir : le Windows XP ou le

Linux.

Même pour une utilisation privée, cela n'est pas

conseillé pour la simple raison que la machine ne va pas répondre

comme le disent les techniciens de la matière c'est-à-dire les

maintenanciers.

Ainsi, dans la plupart (80%) des cybercafés que nous

avons visité, nous avons constaté qu'ils utilisent le Windows XP.

Ce qui suppose l'utilisation d'ordinateurs d'une gamme récente. Ceux qui

utilisent le Windows 2000, le Millenium ou le Windows 98 sont en faible

proportion. Rares sont les cybercafés qui utilisent le Linux. Le Linux

est utilisé seulement par le cybercafé DELVO et celui de Aden UCG

à l'ITAV.

B.2. Les types de

connexion5(*)

Le type de connexion est également important dans la

qualité du cybercafé. Dans notre recherche, nous avons

distingué essentiellement quatre types de connexion à

savoir :

- La connexion par un modem classique,

- La connexion par liaison RNIS,

- La connexion par une ligne spécialisée,

- La connexion par la boucle locale radio.

a. La connexion par un modem classique

Le modem est le périphérique utilisé pour

transférer des informations entre plusieurs ordinateurs via un support

de transmission filaire (lignes téléphoniques par exemple).

Les ordinateurs fonctionnent de façon numérique,

ils utilisent le codage binaire (une série de 0 et de 1), mais les

lignes téléphoniques sont analogiques. Les signaux passent d'une

valeur à une autre. Il n'y a pas de milieu, de moitié, c'est du

« Tout ou Rien » (Un ou Zéro). Les signaux

analogiques par contre n'évoluent pas « par pas »,

ils évoluent de façon continue.

Le piano par exemple fonctionne plus ou moins de façon

numérique car il y a un « pas » entre les notes. Un

violon par contre peut moduler ses notes pour passer par toutes les

fréquences possibles.

Un ordinateur fonctionne à la manière d'un

piano, un modem comme un violon. Le modem convertit en analogique l'information

binaire provenant de l'ordinateur afin de la moduler par la ligne

téléphonique. On peut entendre des bruits étranges si l'on

monte le son provenant du modem.

Ainsi, le modem module les informations numériques en

ondes analogiques. En sens inverse, il démodule les données

analogiques pour les convertir en numériques. Le mot

« modem » est ainsi un acronyme pour

(MODULATEUR/DÉMODULATEUR).

b. La connexion par RNIS

Le Réseau Numérique à

Intégration de Services (RNIS) ou ISDN en anglais

(Integrated Services Digital Network), est une liaison autorisant une

meilleure qualité et des vitesses pouvant atteindre 2 Mb/s (accès

S2) contre 56 Kb/s pour un modem classique.

Son fonctionnement repose sur le fait que, dans un

réseau téléphonique analogique, une boucle sur une

paire torsadée de fils de cuivre entre le commutateur

central de la compagnie de télécommunications et l'abonné

supporte un canal de transmission unique. Ce canal ne traite qu'un seul service

simultanément : la voix ou les données.

RNIS définit deux types de canaux logiques que l'on

distingue par leurs fonctions et leurs débits. Les canaux B transmettent

à un débit de 64 kbit/s en commutation de circuit ou de paquet

les informations utilisateur : voix, données, fax. Tous les

services réseaux sont accessibles à partir des canaux B. Les

canaux D transmettent à un débit de 16 kbit/s en accès de

base et 64 kbit/s en accès primaire. Ils supportent les informations de

signalisation : appels, établissement des connexions, demandes de

services, routage des données sur les canaux B et enfin

libération des connexions. Ces informations de signalisation ont

été conçues pour cheminer sur un réseau totalement

distinct des canaux B. C'est cette signalisation hors bande qui donne aux

réseaux RNIS des temps d'établissement de connexion rapides

(environ 4 secondes) relativement aux réseaux analogiques (environ 40

secondes).

Avec RNIS, les sites régionaux et internationaux de

petite taille peuvent se connecter aux réseaux d'entreprises à un

coût mieux adapté à la consommation réelle qu'avec

des lignes spécialisées. Les liaisons à la demande RNIS

peuvent être utilisées soit pour remplacer les lignes

spécialisées, soit en complément pour augmenter la bande

passante ou assurer une redondance. Avec ces mêmes liaisons, les sites ou

les utilisateurs distants peuvent accéder efficacement aux ressources

critiques à travers l'Internet en toute sécurité.

c. La connexion par Liaison

Spécialisée6(*)

Dans ce type de connexion, il y a également

l'utilisation du modem mais à la seule différence que la ligne

téléphonique utilisée est dédiée

exclusivement pour l'accès au serveur de votre opérateur ou

fournisseur d'Internet. Ce serveur bien entendu vous permet de vous connecter

à l'Internet.

En lançant la connexion chez vous, votre ordinateur va

chercher à joindre le serveur de votre fournisseur d'Internet. Dans ce

cas, il n'y pas de risque d'échec de connexion étant donné

que cette ligne est utilisée uniquement pour cela.

Par contre, dans le cas de la connexion par modem simple, la

ligne téléphonique sert à la fois pour les appels, les

réceptions téléphoniques et pour l'accès à

l'Internet. Ainsi, dans le cas où la ligne serait occupée pour un

appel ou une réception téléphonique, il vous serait

impossible de vous connecter au serveur de votre fournisseur d'accès

à Internet. Afin de pouvoir utiliser une seule ligne pour les appels,

les réceptions téléphoniques et pour l'accès

à l'Internet, il existe un autre type de connexion plus

approprié. Il s'agit de l'A.D.S.L. (Assymetric Digital Subsciber Line),

liaison numérique asymétrique, en français. L'ADSL est une

évolution de l'utilisation des lignes téléphoniques

usuelles. Les lignes téléphoniques sont souvent appelées

« paire cuivrée », du fait que la communication est

faite au moyen de deux fils en cuivre.

Le signal ADSL transite donc sur la paire cuivrée

téléphonique au même titre que le signal

téléphonique. Ces deux signaux sont séparés chez

l'abonné au moyen d'un filtre ADSL placé entre la prise

téléphonique et le téléphone. Le filtre ADSL fait

suivre le signal à destination de l'ordinateur à un

modem (contraction de modulateur - démodulateur), qui

transforme le signal analogique de la paire cuivrée en signal

numérique qui sera transmis à l'ordinateur soit via un

cordon Ethernet, soit via un cordon USB (Universal Serial

Bus) ou encore grâce à une liaison wifi. Dans l'ADSL, il

y a deux tuyaux ou flux indépendants et

simultanés (on peut envoyer et recevoir en même temps à

100 % des débits respectifs montant (envoi) et descendant

(réception). La paire de cuivre posée pour le

téléphone est utilisée en téléphonie

classique en dessous de 8 kHz. Cela permet de passer des

fréquences vocales de 0,1MHZ à 1,104 MHz en

sous -canaux de 4,312 kHz maximum 256. (Débit de chaque canal de 0

à 15 bit/s par Hertz (64 kbit/s maxi par canal)). L'ADSL utilise la

bande passante de la paire de cuivre jusqu'à 1104 kHz. On partage cette

plage de fréquence en 256 canaux dont la modulation (donc le

débit) dépend de l'atténuation de chaque canal.

Ce système de connexion permet de faire passer sur la

même ligne téléphonique et la voix qui est de basse

fréquence et les données informatiques qui sont de haute

fréquence. Le transport de données utilise des fréquences

supérieures à celles d'un signal voix. Les données et le

signal voix circulent simultanément sur la même ligne sans

interférer (utilisation de fréquences différentes). Mais

cela nécessite pour son application ou son utilisation des points de

relais qui doivent être implantés un peu partout dans la ville.

L'ADSL a plusieurs applications. L'ADSL est souvent associé à

« accès Internet à haut débit ». En

réalité, l'ADSL permet un accès à d'autres

réseaux, d'autres services. De plus, les premiers accès ADSL

étaient à 128 kbit/s alors que le haut débit commence en

général à 2 Mbit/s. En plus de l'accès à

l'Internet, l'ADSL permet, depuis peu, de faire passer des flux audiovisuels.

La télévision sur ADSL est très répandue. La

vidéo à la demande commence.

Des offres de téléphonie IP font

également leur apparition. Pour les entreprises, l'ADSL peut servir

d'accès à un VPN d'opérateur. C'est un

système qui permet de transmettre d'énormes quantités de

données informatiques avec une rapidité extrême.

Tout au long de nos visites dans les cybercafés, nous

n'avons pas vu cette nouvelle technologie de connexion. Apparemment, elle

serait en cours d'étude afin de permettre sa vulgarisation.

d. La connexion par Boucle Locale Radio

(B.L.R)7(*)

Dans le domaine de la télécommunication, on

appelle boucle locale le support qui relie l'abonné à

l'opérateur de téléphonie. La boucle locale radio est un

moyen pour un opérateur de télécommunication de relier

directement l'abonné à ses équipements en passant par une

liaison radio (faisceau hertzien), au lieu d'utiliser les fils de cuivre,

c'est-à-dire la ligne téléphonique.

C'est une technologie de connexion qui est à la fois

sans fils, fixe et bidirectionnelle à Internet :

- Sans fil, pour la simple raison qu'elle utilise des ondes

radio comme moyen de transmission.

- Fixe, car le récepteur doit être fixé,

il ne peut être mobile comme dans le cas du GSM (Global System for Mobile

Communications).

- Bidirectionnelle, parce que la liaison se fait dans les deux

sens : opérateur -client et client -opérateur.

Concrètement, une connexion BLR nécessite chez

le client une petite antenne plate visant directement ou non (selon la bande de

fréquence utilisée) l'antenne de l'opérateur,

appelé station de base. Ensuite un câble relie l'antenne à

un boîtier sur lequel se trouvent différents connecteurs :

prises téléphoniques, alimentation électrique

Le client ou l'utilisateur communique, par

l'intermédiaire de la liaison radio, avec une station de base (antenne),

elle-même reliée au central de l'opérateur. Ces antennes

sont généralement fixées sur le toit des maisons ou des

immeubles.

Il est à noter qu'il existe un risque de

déperdition de transmission, risque dû à l'influence de

certains facteurs comme :

- La distance : selon les opérateurs, à

partir d'une certaine distance (entre 2 à 4 km), il y a risque de

déperdition de transmission des données entre la station de base

et le client,

- Les obstacles (immeubles, relief) : Situés sur

le passage des ondes radio, ils peuvent altérer la qualité de la

transmission tout comme de mauvaises conditions météorologiques

(tempêtes, orages, neige, pluies).

e. Equipements accessoires

variés

Dans un cybercafé, mis à part l'Internet qui est

l'activité principale, il y a selon les cybercafés d'autres

activités connexes qui lui viennent en soutien. Ces activités

sont très variées et peuvent être toutes disponibles ou

partiellement dans un cybercafé. Ainsi pouvons-nous distinguer les

activités comme : la photocopie, l'impression, le scanner, la

reliure, la téléphonie et le fax, le gravage CD.

f. Autres activités

En dehors des principales activités citées plus

haut, nous distinguons d'autres activités selon les cybercafés.

Ces activités en fait ne constituent pas la vocation première de

ces cybercafés, mais elles viennent en appui, étant entendu qu'un

cybercafé a besoin de matériels informatiques et bureautiques.

Ainsi dans certains cybercafés, nous avons constaté qu'il y avait

d'articles informatiques et bureautiques comme : les souris d'ordinateurs,

les claviers, les imprimantes, les lecteurs de CD, les cartouches d'encre pour

imprimantes, des clés USB, les rames de papiers, les Disques compacts

(C.D : Compact Disk), les produits de nettoyage d'écran

d'ordinateurs, les téléphones portables et les ordinateurs. Tous

ces articles sur des étagères, mis en vente, constituent des

sources de revenu pour le cybercafé.

Le cadre des activités commerciales du cybercafé

présenté, voyons à présent les acteurs qui exercent

leurs activités économiques dans le marché des

cybercafés.

I.1.3. Les acteurs8(*)

Aucune activité commerciale ne peut se réaliser

sans acteurs. A cet effet ? dans la chaîne des acteurs du

marché des cybercafés, nous avons distingué plusieurs

composantes :

- Les Fournisseurs d'Accès Internet :

F.A.I,

- Les Fournisseurs de Services Internet (Internet Services

Provider (I.S.P), en anglais).

- Les propriétaires des cybercafés,

- Les utilisateurs ou internautes.

A. Les Fournisseurs d'Accès Internet :

F.A.I

L'Internet est la matière de base d'un

cybercafé. De ce fait, suivant les différents niveaux, il existe

une multitude de fournisseurs. L'Internet n'étant pas un produit

congolais, il va de soi qu'il y ait un fournisseur d'accès pour le Congo

qui est soit en Europe soit aux Etats-Unis d'Amérique. Ceci se comprend

sur un plan plus international.

B. Les Utilisateurs de cybercafés : Les

internautes.

Les utilisateurs sont ceux que nous pouvons appeler les

acheteurs ou les consommateurs. Ce sont des gens ordinaires que nous trouvons

dans toutes les couches socio-professionnelles. L'utilisateur d'un

cybercafé est toute personne lettrée et pouvant être

capable d'utiliser l'ordinateur et l'outil Internet.

1°) Fréquentation des

cybercafés.

Le nombre de fois que les utilisateurs vont au

cybercafé dans la semaine varie. Ceci dépend des

intérêts que tout un chacun porte pour la chose et les raisons

fondamentales qui l'y amènent. Si la majorité des utilisateurs

vont au cybercafé pour la consultation de leur boîte

électronique, il y a des utilisateurs qui pour des raisons

d'étude font des recherches ou certains consultent simplement les

actualités (politique, sportive, musicale etc.). Tous ces

différents aspects font que la fréquentation des

cybercafés varie énormément..

En plus des différentes raisons

énumérées plus haut, vient s'ajouter un autre facteur;

celui de l'argent qui en toute circonstance n'est pas à négliger.

Le prix à payer au cybercafé est fonction du temps

consommé. Ce qui fait que si vous n'avez pas assez d'argent vous ne

pouvez pas passer un temps relativement long.

2°) Les prix payés au cybercafé.

La dépense faite au cybercafé est une fonction

linéaire du temps effectué. Le temps consommé, est assorti

d'un prix de navigation qui dépend des cybercafés.

3°) Les difficultés des

utilisateurs.

Les utilisateurs consultés nous ont

révélé qu'ils sont confrontés à des

difficultés dans les cybercafés quand ils y vont pour travailler.

Les difficultés rencontrées par les utilisateurs de

cybercafés sont diverses et varient aussi selon tout un chacun.

Les difficultés peuvent être réparties en

deux grandes catégories :

- Les difficultés techniques ;

- Les difficultés d'ordre humain.

Les difficultés techniques relevées sont, entre

autres :

- La lenteur de la connexion, qui est la préoccupation

la plus importante des utilisateurs. Cette inquiétude des utilisateurs

s'explique par le fait que, bien qu'ayant payé leur temps de connexion,

ils n'arrivent pas à travailler.

- Des fois par des coupures d'électricité, si on

n'avait pas encore enregistré tout doit être repris. Ce qui

crée des disputes entre les clients et le (la) chargé(e) de

l'accueil au sein du cybercafé.

- Parfois ce sont les ordinateurs qui n'arrivent pas à

bien travailler car ils sont très vieux et la maintenance est

défaillante.

Les difficultés d'ordre humain résident tout

particulièrement dans les relations qui existent entre le personnel du

cybercafé et les utilisateurs. Si certains personnels sont accueillants,

d'autres par contre sont sources de malveillance et de disputes permanentes

avec les clients. Certaines personnes manquent de tact envers les clients et

oublient très souvent cette règle commerciale; «

le client est roi... »

C. Les propriétaires de

cybercafés9(*)

La taxe en vigueur pour les propriétaires n'est pas la

taxe de marché que nous retrouvons sur les marchés traditionnels,

mais c'est la taxe d'exploitation.

Cette taxe n'est pas la même en montant, pour tous les

propriétaires car certains paramètres entrent en ligne de compte.

Ces paramètres se composent par exemple de :

- La surface occupée par le cybercafé (l'ampleur

du cybercafé) les activités diverses menées à part

l'Internet.

- L'emplacement du cybercafé (centre ville par rapport

à la périphérie).

Signalons en passant que les conditions relatives à la

création d'un cybercafé sont : trouver une infrastructure

pour son activité, avoir un équipement complet pour

l'accès à l'internet, régler sa facture pour connexion

internet. Celles relatives à l'entrée au marché :

respecter les conditions données ci-haut, régler certaines

formalités (statuts,...).

I.2. NOTIONS SUR LA

RENTABILITE

1. Définition et types

de rentabilité

La rentabilité d'une activité économique

est sa capacité de produire un revenu exprimé en termes

financier10(*).

Calculer la rentabilité d'un investissement consiste

à apprécier sa capacité à sécréter un

surplus par rapport à la somme investie, surplus qui alimentera le

bénéfice11(*).

Il convient de signaler que la rentabilité

diffère de la productivité en ce sens que la première

consiste à comparer le capital à son revenu. Quant à la

seconde, c'est le rapport entre une quantité produite et les moyens mis

en oeuvre pour l'obtenir.

De ce fait, les activités qui ont la plus forte

productivité ne sont pas nécessairement celles qui ont la lus

grande rentabilité.

Au sens strict, la rentabilité comporte deux

caractéristiques spécifiques : c'est une capacité, un

potentiel de rendement12(*). C'est donc la mesure de la

rémunération des apporteurs des capitaux, propriétaires de

l'entreprise.

Au sens large, elle évoque l'aptitude de toutes sortes

des capitaux à apporter de l'argent. Il existe plusieurs sortes de

rentabilité parmi lesquelles nous évoquons :

- La rentabilité économique qui se

définit comme le rapport entre le profit et le capital mis en oeuvre

pour l'obtenir.

- La rentabilité commerciale qui est le rapport entre

le bénéfice ou perte et le chiffre d'affaires13(*).

Cependant il n'est pas directement facile d'identifier une

activité rentable.

2. Evaluation de la

rentabilité

Suivant les notions de capital et de résultats

financiers qu'il engendre, divers indicateurs de la rentabilité se

distinguent entre autre :

- Le taux de rendement économique du capital fixe,

c'est le rapport entre l'excédent brut d'exploitation et les

immobilisations brutes.

- Le taux de productivité du capital : c'est la

valeur ajoutée de l'entreprise et son capital fixe.

- Le ratio : c'est le rapport entre deux grandeurs

caractéristiques de la situation ou de l'activité de

l'entreprise14(*).

Parmi les nombreux ratios existants nous limiterons notre

analyse uniquement à l'examen des ratios financiers.

Sortes de ratios

financiers15(*)

Il existe plusieurs sortes de ratios financiers parmi

lesquelles nous retenons :

1. Les ratios de situation ou de structure : ils

décrivent et mettent en relief les relations existant entre l'actif et

le passif.

2. Les ratios de gestion ou d'activité : ils

permettent de mesurer la vitesse de rotation des biens réels et

financiers.

3. Les ratios de rentabilité : la

rentabilité de l'entreprise s'exprime par le rapport «profit sur

capital ». Ces ratios permettent d'évaluer le profit et le

capital engagé, ils mesurent également l'efficacité des

moyens utilisés et fournissent une information suffisante sur la gestion

financière de la firme.

L'appréciation de l'efficacité d'une

entrepris se fait par l'analyse du résultat comptable et de son chiffre

d'affaires en tenant compte de la marge brute, de la marge nette.

- Le ratio de la marge brut est déterminé

par :

Ce rapport doit être inférieur à

l'unité.

- Le ratio de la marge nette :  . Ce rapport doit être différent de 1. . Ce rapport doit être différent de 1.

La rentabilité financière montre comment les

capitaux engagés des actionnaires sont utilisés par

l'entreprise.

Elle est déterminée par :

Pour dire, c'est ce que les actionnaires obtiennent pour

100unités monétaires mis à la disposition de l'entreprise.

Elle s'intéresse uniquement aux capitaux propres.

- La rentabilité économique : comment

l'entreprise utilise ses capitaux dans son activité ?

Elle est déterminée par :

Contrairement à la rentabilité

financière, la rentabilité économique s'intéresse

aux dettes de l'entreprise c'est-à-dire à tous les capitaux

engagés.

Les ratios de

couverture de charges d'exploitation :

Ces ratios ont pour rôle de refléter le

degré de solvabilité de l'entreprise.

Formule :

Une analyse plus poussée chercherait à

évaluer d'une façon générale l'aptitude de

l'entreprise à faire face à ses charges d'exploitation en rapport

avec son chiffre d'affaires

Le ratio de couverture des charges d'exploitation s'exprime

par la formule :

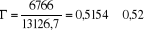

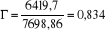

=

* Si 0,5 et proche de 1, les charges sont très

élevées et diminuent le résultat d'exploitation. Dans ce

cas l'activité est moyennement rentable.

* Si 0,5 et proche de 0 ; les charges sont moins

élevées et par conséquent augmentent le résultat

d'exploitation d'où l'activité économique est rentable.

Les différentes charges peuvent être

ventilées par fonctions. Cependant un autre mode consiste à les

ventiler en charges fixes et en charges variables. Théoriquement, la

réalisation du bénéfice net devrait être plus forte

que celle du chiffre d'affaires ou de la charge brute du fait de l'existence

des charges fixes.

Il est donc important de porter une attention

particulière à la structure des charges ; leur

décomposition en charges fixes et en charges variables. Normalement

l'entreprise devrait enregistrer le C.A permettant de réaliser une marge

brute qui est suffisante pour couvrir l'ensemble des charges fixes. Ces niveaux

du chiffre d'affaires sont appelés " seuil de

rentabilité " ou " chiffre d'affaires critique".

3. Notions de seuil de rentabilité

(S.R)

Le S.R d'une entreprise est le C.A pour lequel cette

entreprise ne réalise ni profit ni perte. Le fait qu'une entreprise a

atteint son seuil de rentabilité peut être exprimé de 3

manières suivantes :

· Résultat d'exploitation = 0

· C.A = total des charges d'exploitation

· Marge sur coût variables = coûts fixes.

Par calcul, on peut déterminer le seuil de

rentabilité en se basant sur l'égalité : marge sur

coûts variables = coûts fixe (1)

Or d'une manière générale, on suppose que

les charges variables sont proportionnelles au C.A. Il en résulte que la

marge sur C.V soit-elle même proportionnelle au C.A, d'où la

relation : marge sur C.V = a C.A (2)

De (1) et (2), on a :  (3) (3)

Or (2) :

D'où le seuil de rentabilité =

Graphiquement, le S.R est représenté comme

suit :

Seuil de rentabilité

Graphique n°1 :

Zone de perte

Zone de profit

C.V

C.V

S.R C.F

C.A

Source : cours Economie Politique I, UCG 2006-2007

Le S.R est un outil d'analyse 16(*) par le fait qu'il intervient dans le calcul

de :

- La marge de sécurité : c'est une

représentation de la baisse du C.A qu'une entreprise peut supporter sans

tomber en déficit. Elle est trouvée par : marge de

sécurité = C.AS.R

- L'indice de rentabilité : c'est la marge de

sécurité exprimée en pourcentage du C.A. L'indice de

rentabilité =

4. Les grandeurs du

résultat

a. La valeur

ajoutée

Si l'on compare ce qu'une entreprise produit (en terme

monétaire) à ce qu'elle a consommé pour produire, on pose

la notion de la valeur ajoutée.

La valeur ajoutée résulte de la confrontation

des biens et services de l'entreprise aux exigences du marché. C'est en

définitive le consommateur qui réalise la valeur ajoutée

de l'entreprise, en achetant le produit aux prix auquel il lui est

proposé17(*).

La valeur ajoutée se propose de traduire le surplus de

richesse créé par l'entreprise.

Si la valeur ajoutée permet bien de mesurer la part

contributive de l'entreprise à la création de richesses, on peut

dire que le profit de cette même entreprise sera la substance

financière laissée disponible après que la valeur

ajoutée aura assurée : la rémunération des

salariés de l'entreprise, le prélèvement de la

collectivité (impôts), le maintien de son outil actuel de

production (autofinancement de maintien) et une rémunération

suffisante aux capitaux investis18(*).

b. Résultat net et

résultat net d'exploitation

v . Résultat net d'exploitation

Le résultat net d'exploitation est le résultat

avant l'incidence des résultats hors exploitation et des plus ou moins

values constatées sur les cessions ou les mises hors services de

certains éléments d'actif dont on ne peut pas considérer

la réalisation comme entrant dans l'activité normale de l'agent

économique. Il est la différence entre le total des

produits et le total des charges.

v Résultat net

Le résultat net est le résultat net

d'exploitation après l'incidence de résultats hors exploitation

et plus ou moins values constatées sur les cessions d'immobilisation ou

les mises hors services. Il comprend le résultat à conserver et

le résultat à distribuer.

c. Cash-flow

Le cash-flow est un terme d'origine anglo-saxonne. Le

cash-flow est la mesure globale du potentiel d'autofinancement, d'où il

est traduit en français par la marge brute d'autofinancement.

Le cash-flow ou marge brute d'autofinancement est le surplus

monétaire secrété par l'activité

déterminée par la sommation du résultat brut

d'exploitation et du résultat brut hors exploitation diminué de

la contribution sur le revenu.

Par définition, le cash-flow se trouve être dans

la très large majorité de cas, algébriquement

supérieur au résultat de l'exercice. Le cash-flow ne peut

être inférieur au résultat net que dans les très

rares cas où les charges non décaissées (amortissements)

sont globalement négatives, c'est-à-dire que les reprises

d'amortissements et de réduction de valeurs excédent les

dotations. En cas de pertes, il est alors tentant pour l'entreprise d'afficher

plutôt son cash-flow qui aura normalement meilleure mine que le

résultat de l'exercice.

Le cash-flow représente le potentiel d'autofinancement

de l'entreprise avant toute décision de distribution du

bénéfice. La capacité d'autofinancement est, en effet, la

meilleure synthèse de l'efficacité de l'entreprise sur chacun des

marchés auxquels elle s'adresse pour vendre ou acheter.

De même que, et on peut dire parce que la

rentabilité de l'entreprise est la toile de fond de tout ce qui touche

aux apports de capitaux permanents par le marché, la capacité

d'autofinancement est à la fois le complément nécessaire

et l'une des conditions de ces apports19(*).

v Cash-flow brut

Le cash-flow brut est celui qui comprend le résultat

brut d'exploitation ainsi que le résultat brut hors exploitation

diminué des provisions pour dépréciation.

v . Cash-flow net

Le cash-flow net est le cash-flow brut diminué de

contribution sur le résultat ou encore la somme du résultat net

de l'exercice et des amortissements.

CONCLUSION PARTIELLE

Dans ce premier chapitre, il nous a été

indispensable de faire un aperçu sur le marché des

cybercafés en donnant sa structure et en définissant les acteurs

concernés par ce marché. Outre cet aspect nous avons

présenté la notion de rentabilité en évoquant les

différents ratios de rentabilité qui nous permettront de

vérifier notre hypothèse dans la partie qui suit.

Chapitre

deuxième :

PRESENTATION DES

ENTREPRISES CIBLES.

Section I : CONGO

SAT20(*)

§1. Dénomination -

siège social - objet et durée

A. Dénomination

La société est

nommée « CONGO SAT ». Ce qui nous conduit à

présenter son siège social.

B. Siège social

Comme toute autre

société, CONGO SAT a aussi son domicile qui est son siège

social. Son siège social est établi à Kinshasa au n°

08 Joli park, quartier Macampagne, commune de Ngaliema. Ce siège social

peut être transféré en tout endroit de la République

Démocratique du Congo, sur décision de l'assemblée

générale.

CONGO SAT peut installer des

sièges administratifs, d'exploitation et de transformation, des

succursales, des bureaux, agences, dépôts ou points de vente en

n'importe quel lieu, tant en République Démocratique du Congo

qu'à l'étranger, sur décision de la gérance qui en

fait rapport à l'Assemblée générale.

C. Objet social

CONGO SAT est une

société qui a pour objet :

- Fourniture d'accès

Internet

- Fourniture et exploitation de

cybercafé, cabine téléphonique et fax

- Montage et réparation

d'ordinateur

- Commercialisation de

matériels et équipements relatifs à l'informatique et

à la télécommunication (nouveau et occasion)

- Commercialisation de fournitures

de bureau

- Effectue pour elle-même et

pour le compte du tiers, toutes les opérations entrant dans son objet

social ou de nature et en favoriser la réalisation.

- Gérer toute autre

société ou groupement économique où elle aura des

intérêts.

Assemblée générale

Gérance

Associés

Technique

Comptabilité

Animation et accueil des clients

D. Structure

organisationnelle

§2. Capital social - Parts

sociales21(*)

A. Capital social

Les opérations de

constitution de CONGO SAT sprl sont comptabilisées à deux

niveaux :

- souscription du capital

- Libération des apports

Le capital social est fixé

à 5 000 000 Fc (cinq millions de Franc congolais),

représenté par 100 parts sociales d'une valeur nominale de 50000

Fc chacune.

Pour parer à la

dépréciation de la valeur monétaire du capital social, il

est indexé aux taux officiel du dollar américain à la date

de l'acte notarié.

1. Souscription du

capital

Les écritures comptables de

souscription du capital sont données dans le journal

ci-après :

|

N°

|

COMPTES

|

LIBELLE

|

|

|

|

Débit

|

Crédit

|

Débit

|

Crédit

|

|

1

|

444500

444501

|

10.4

|

Ass MANGOLOPA KIVUYASIKIRI

son compte apport

Ass KAMBALE NZANZU son comptable

apport

à capital

social

souscription du capital suivant

acte du 16/03/2006

|

2550000

2450000

|

5000000

|

|

TOTAL

|

|

5000000

|

5000000

|

Source : Nos calculs en

se basant aux statuts du CONGO SAT

Notons que ces écritures de

souscription du capital sont ici enregistrées en bloc, le détail

étant figuré dans le registre des associés.

2550 000 Fc représentent 51

parts sociales

2450 000 Fc représentent 49

parts sociales

2. Libération du

capital

Le capital social est

entièrement libéré en numéraire, et se trouve

dès à présent à la disposition de la

société.

Ecriture de la

constitution

|

N°

|

COMPTES

|

LIBELLE

|

|

|

|

Débit

|

Crédit

|

Débit

|

Crédit

|

|

1

|

44450

44451

|

10.4

|

MANGOLOPA son compte d'apport

NZANZU son compte d'apport

à capital

social

Constitution de CONGO SAT Sprl

|

2550000

2450000

|

5000000

|

|

2

|

57

|

44450

|

Caisse

à Mangolopa son compte

d'apport

libération totale de

Mangolopa

|

2550000

|

2550000

|

|

3

|

57

|

44451

|

Caisse

à NZANZU son compte

d'apport

libération totale de

NZANZU

|

2450000

|

2450000

|

Source : Nos calculs en

se basant aux statuts du CONGO SAT

B. Parts sociales

Les parts sociales ne pourront

aucunement être représentées par des titres

négociables. Les titres de chaque associé seront notés du

registre des associés tenu au siège social, qui contiendra la

désignation de chaque associé, le nombre des parts sociales lui

appartenant et l'indication des versements effectués. Chaque

associé n'est responsable des engagements de la société

que jusqu'à concurrence du montant de sa participation.

Le capital social pourra

être augmenté par décision de l'assemblée

générale, les associés s'accordent à souscrire des

augmentations nécessaires à la mise en oeuvre des programmes

élaborés par la gérance.

Le défaut de

répondre à pareil appel de fonds, entraînera l'exclusion de

l'associé défaillant et la vente publique de ses parts sociales,

suivant la procédure prévue par les articles 62 et 63 de

décret du 23 juin 1960 sur les sociétés commerciales.

Toutes réductions du

capital seront subordonnées au respect aux contradictions

imposées par la législation congolaise. Chaque part sociale

confère un droit égal dans la répartition des

bénéfices et des produits de la liquidation. Il ne peut

être créé des parts bénéficiaires non

représentatives du capital. Les parts sont indivisibles. Les

propriétaires des parts sociales doivent se faire représenter

à l'égard de la société par une seule personne,

faute de quoi, la société a le droit de suspendre l'exercice des

droits affèrent à ces parts.

Les parts sociales ne peuvent,

à peine de nullité, être cédées entre vifs ou

transmises pour cause de mort qu'avec l'agrément de la moitié au

moins des associés possédant les trois quarts du capital,

déduction faite des droits dont la cession proposée ; le

tout suivant la procédure prévue par les articles 58 et 59 du

décret du 23 juin 1960, complétant la législation relative

aux sociétés commerciales.

Toutefois, cet agrément

n'est pas requis lorsque les parts sont cédées ou transmises

à un autre associé au conjoint du cédant ou du testateur,

à des ascendants ou descendants en ligne directe et aux personnes

physiques ou juridiques désignées par les associés

fondateurs lors de la transformation de la société en une

société par action à responsabilité limitée,

ou lors d'une augmentation du capital.

Les héritiers d'un

associé, personne physique, ne peuvent sous aucun prétexte

requérir l'apposition des scellés sur les biens, valeurs et

documents de la société, ni en demander le partage ou la

liquidité, ni s'immiscer en aucune manière dans les actes de son

administration. Ils sont tenus pour l'exercice de leurs droits de s'en

rapporter aux comptes et inventaires sociaux ainsi qu'aux décisions de

l'assemblée générale sans pouvoir exiger aucune

pièce, titre ou inventaire extraordinaire.

La part sociale ne peut être

représentée par un titre nominatif au porteur ou à

ordre ; le titre de chaque associé résultera du

présent acte ou de ceux qui la modifieront ultérieurement ainsi

ses cessions régulièrement consenties.

Les cessions des parts sociales

entre vifs, les transmissions pour cause de mort, les attributions en cas de

partage et des adjudications suite à une vente publique ne sont

opposables aux associés qu'à la date de leur inscription dans le

registre des associés. Il en est de même à l'égard

des tiers qui peuvent néanmoins s'en prévaloir.

§3. Gérance -

Surveillance

La société est administrée par un ou

plusieurs gérants nommés par l'assemblée

générale, pris parmi les associés ou en dehors d'eux, l'

associé déclaré comme gérant de CONGO SAT, monsieur

KAKULE MANGOLOPA, prés qualifié d' engager la

société par sa seule signature.

Le gérant désireux de démissionner devra

en avertir les associés par fax et /ou email en s'assurant de la bonne

réception du message, avec préavis de 3 mois. En cas de

démission, il sera pourvu à son remplacement de la manière

que le gérant démissionnaire aura été

lui-même désigné. Le nouveau gérant pourra

être associé ou non.

Le gérant a tous les pouvoirs d'agir ou nom et pour le

compte de la société, il pourra notamment sous sa signature et

sans limitations des sommes ; faire tous comptes et factures, souscrire

tous billets, chèques et lettre de charges, les accepter, endosser,

escompte, ouvrir tous les comptes en banque, caisses administratives, postes et

douanes, et au service des chèques postaux y faire tous les versements,

virements, dépôts ou retraits de sommes ou autres colis ou

marchandises, payer et recevoir toutes sommes, en donner ou retirer toutes

quittances ou décharges, contacter tous emprunts par voie d'ouverture

des crédits bancaires.

Le gérant pourra en outre, avec l'autorisation de

l'assemblée générale, acquérir, hypothéquer

et donner à bail tous meubles ou immeubles, contracter tous emprunts

autres que par vois d'ouverture de crédits bancaires, donner toute

garantie ou accepter tous gages, lotissements, hypothèques, actions

résolutoires, donner main levée avec ou sans paiements de toutes

inscriptions hypothécaires, ou privilégiées,

transcriptions, saisies oppositions, autres empêchements dispenser le

conservateur des titres fonciers de prendre toutes inscription d'office

régler l'envoi de fonds de réserve ou de prévisions. Les

énumérations qui précèdent sont énonciatives

et non limitatives.

Dans tous actes engagent la responsabilité de la

société la signature du ou des gérants doit être

précédée de la dénomination de la

société ou suivie immédiatement de l'indication de la

qualité en vertu de laquelle ils agissent.

Le gérant peut déléguer à l'un des

associés ou tiers ou attribuer à l'un de ses membres, tous

pouvoirs nécessaires à la gestion journalière, il pourra

en outre, déléguer à un autre associé, ses droits

pour l'exercice de l'ensemble de pouvoirs énoncés dans le

précédemment.

Le gérant nomme, révoque, engage ou licencie le

personnel qu'il juge nécessaire à la bonne exécution des

activités de la société, et il détermine les

traitements et conditions de ce personnel et s'il y a lieu, ses cautionnements.

Le gérant ne contracte pas l'obligation personnelle relativement aux

engagements de la société. Ils auront le droit,

indépendamment de ses frais de représentation, de voyages et

autres jugés nécessaires pour un accomplissement correct de ses

fonctions à un traitement fixe par l'assemblée

générale et qui sera prélevé sur les frais

généraux.

§4. Inventaire - Bilan

L'exercice social commence le premier janvier et se termine le

trente et un décembre de l'année. Le gérant doit à

la fin de chaque exercice social, clôturer les écritures

comptables et dresser un inventaire contenant l'indication des valeurs

mobilières, ainsi que toutes les créances et dettes de la

société avec une annexe contenant en résumé tous

ses engagements, notamment les cautionnements et autres garanties, ainsi que

les dettes et créances de chaque associé et gérant de la

société.

Le gérant doit faire, chaque année, un rapport

sur l'accomplissement de son mandat et sur les opérations de la

société réalisées au cours de l'exercice social. Ce

rapport commente le bilan et le compte des profits et pertes, en rapport avec

les pièces justificatives.

Pour besoin de viabilité dans la gestion, la

société fera appel à un expert comptable

agréé pour attester périodiquement les écritures et

certifier les états financiers à la fin de chaque exercice

comptable. Le bilan, le compte des pertes et profits et le rapport de la

gérance sont annexés aux invitations.

L'excédent favorable du bilan, après

déduction des charges, frais généraux et amortissements

nécessaires, constituent le bénéfice net de la

société. Il sera réparti entre les associés

possédant des parts en proportion, chaque part donnant un droit

égal.

L'assemblée générale pourra

décider que tout ou partie des bénéfices soit

affecté à la création d'un fonds de réserve

spécial ou d'un fonds d'amortissement de parts sociales ou report

à nouveau. Les dividendes sont payable chaque année, aux

époques et de la manière fixée par l'assemblée

générale.

§5. Dissolution -

liquidation

La société pourra être dissoute en tout

temps moyennant l'observation des formes prescrites aux modifications des

statuts. En cas de perte de la moitié du capital, la gérance doit

soumettre à l'assemblée générale, qui

délibérera dans les formes prescrites pour les modifications aux

statuts, la question de la dissolution de la société. Si la perte

atteint les trois quarts du capital, la dissolution pourra être

décidée par les associés possédant un quart des

parts sociales.

En cas de dissolution de la société,

l'assemblée générale a les droits les plus étendus

pour désigner le ou les liquidateurs, de déterminer leurs

pouvoirs et fixer le mode de liquidation. A défaut de désigner

les liquidateurs, le gérant sera à l'égard des tiers,

considéré comme liquidateur.

Le solde favorable de la liquidation sera partagé

entre les associés suivant le nombre de leurs parts respectives, chaque

part conférant un doit égal.

§6. Dispositions

générales du Congo SAT

Tout associé domicilié ou résidant en

dehors de la RDC sera censé élire domicile au siège social

de la société, où toutes les assignations et

significations seront valablement faites.

Les gérants et liquidateurs qui résident hors de

la RDC seront censés, pendant toute la durée de leurs fonctions

élire domicile au siège social où toutes significations et

notifications peuvent être donnés relativement aux affaires de la

société et à la responsabilité de leur gestion et

de leur contrôle. Toutes contestations qui pourraient surgir entre les

associés lors de la liquidation ou entre la société et ses

associés, pendant la durée de la liquidation, seront de la

compétence des tribunaux de Kinshasa.

Pour tout ce qui ne pas prévu aux statuts, les

associés s'en référeront aux lois et aux usages en

matière et notamment aux dispositions du décret du 28 juin 1960,

complétant la législation relative aux sociétés

commerciales.

Toutes les dispositions impératives dudit décret

ne figurant pas aux statuts.

§7. Assemblée

générale22(*)

Les décisions de

l'assemblée générale sont prises à la

majorité quel que soit le nombre des parts sociales

possédées par les associés présents ou

représentés. Lorsqu'il s'agi de modification aux statuts, les

associés présents ou représentés doivent

posséder au moins la moitié du nombre total des parts sociales.

Si cette condition n'est pas remplie, un procès verbal de carence est

dressé, une nouvelle convocation est nécessaire et la seconde

assemblée générale délibère valablement quel

que soit le nombre des parts sociales possédées par les

associés présents ou représentés.

Aucune modification ne peut

être décidée qu'à la majorité des

trois/quarts des voix (parmi les membres présents à

l'assemblée générale), pour lesquelles il est pris part au

vote. Si la modification concerne l'objet social ou la nationalité de la

société requise est portée aux quatre cinquième des

voix.

Il sera tenu une assemblée

générale ordinaire chaque année pas plus tard que le 31

mars, et une date renseignée dans les convocations. Si le jour

fixé est férié, l'assemblée générale

aura lieu le premier jour ouvrable suivant au siège social ou à

tout autre endroit à déterminer par la gérance dans la

convocation. La convocation pour toute assemblée générale

contient l'ordre du jour fait par fax et/ou e-mail, en s'assurant de la bonne

réception du message, adressé 20 jours au moins avant la

réunion à chacun des associés, si l'ordre du jour contient

des modifications aux statuts, l'objet de modifications proposées se

rapportant à l'objet social, un rapport spécial de la

gérance sur ces modifications contenant un état récent et

résumé de la situation active et passive de la

société doit être joint à la convention.

Lorsqu'il s'agit d'une

réduction ou augmentation du capital social ou du nombre de parts

sociales, la convocation doit indiquer la manière dont la

réduction ou l'augmentation sera proposée. Si la réduction

doit se faire par un remboursement, il ne peut se faire que six mois

après la publication de la décision. En aucun cas, la

réduction ne peut préjudicier aux droits des tiers.

Une assemblée

générale extraordinaire peut être convoquée à

tout moment par la gérance ou la majorité des associés

avec les mêmes exigences pour les convocations et ordre du jour.

Chaque part sociale confère

une voix et tout associé a le droit de voter aux assemblées

générales. Les associés peuvent se faire

représenter soit par un mandataire choisi parmi les associés,

soit par un préposé ou représentant des personnes

juridiques, associés, s'il s'agit d'elle.

Ils peuvent émettre leur

vote par écrit. A cet effet, la convocation contiendra le texte des

résolutions proposées que les associés pourront approuver

ou rejeter. Les procès verbaux sont signés par le

président désigné parmi les associés ou leurs

représentants et leur expédition est assurée par les soins

de la gérance.

L'assemblée

générale annuelle entend le rapport de la gérance et

délibère en statuant sur le bilan et le compte de pertes et

profits : elle procède ensuite à l'affectation du

résultat. Elle se prononce enfin, par un vote spécial sur la

décharge des gérants.

§8. Nomination de

Gérant23(*)

Les associés après

approbations des statuts, ont décidé de la nomination en

qualité de Gérant Mr KAKULE MANGOLOPA, de nationalité

congolaise, né à Kiroshe le 30 mars 1980 et résidant

à Kinshasa, avenu Jolie Park n°8, Q. MACAMPAGNE, commune de

Ngaliema, République Démocratique du Congo.

Mandat

Les associés donnent mandat

au Gérant pour comparaître devant le notaire aux fins

d'authentifier les statuts. Le pouvoir lui est en outre donné pour

procéder aux formalités de leur dépôt au greffe du

commerce, de leur publication au journal officiel et de toute autre

formalité nécessaire à la constitution de la

présente société.

II. CYBER CAFE ADEN - UCG

BUTEMBO

II.1 Présentation

Le Cybercafé ADEN UCG est l'un des plus modernes de la

Ville de Butembo. Il est créé depuis décembre 2004 dans le

cadre du projet de la Coopération Internationale du Ministère des

Affaires Etrangères Français qui a largement contribué

à son installation.

Ce Centre poursuit et réalise avec détermination

les objectifs du Programme ADEN, à savoir :  démocratiser l'accès à l'Internet, démocratiser l'accès à l'Internet,  vulgariser la formation à l'utilisation de nouvelles

technologies, vulgariser la formation à l'utilisation de nouvelles

technologies,  Encourager la production africaine des contenus. D'abord, le

12/12/2004, les installations de l'antenne et la connexion Internet ont

été finalisées. Encourager la production africaine des contenus. D'abord, le

12/12/2004, les installations de l'antenne et la connexion Internet ont

été finalisées.

Du 21/12/2004 au 24/01/2005, le Cybercafé ADEN UCG a

commencé à fonctionner avec une seule machine dans le cadre

d'essai de l'état de la connexion.

Le 25/01/2005, le Cybercafé a été

doté, par le Ministère français des Affaires

Etrangères, de 7 ordinateurs, 1 serveur, 1 imprimante, 1 scanneur, 6

onduleurs et 1 climatiseur. Cet équipement a été

renforcé par 14 ordinateurs Pentium IV dont l'achat a été

préfinancé par l'Université.

Enfin, le 25/01/2005, le délégué de

l'Ambassade de France à Kinshasa M. Farid Ali, en compagnie de Ms.

MATESO et LYANZALA Julien, est venu finaliser l'installation de tout le

réseau.

Structure organisationnelle

Gestionnaire du Centre

Gestionnaire Adjoint

Technicien

Comptable

Animation et accueil des clients

Sentinelle

II.2 Notions sur ADEN24(*)

A. RESSOURCES

Aden est un projet de coopération internationale du

ministère français des Affaires étrangères.

Démocratiser l'accès à Internet, former à

l'utilisation des nouvelles technologies, encourager la production africaine de

contenus, tels sont les objectifs d'ADEN avec les pays partenaires du projet.

Il s'agit d'une réponse à "comment réduire la fracture

numérique en Afrique ?", par la mise en place d'un dispositif

complet pour la création de points d'accès publics à

l'Internet dans des zones numériquement enclavées. Un

accès plus large aux nouvelles technologies de l'information et de la

communication passe par un effort important d'initiation et de formation. Les

compétences existent en Afrique et il s'agit maintenant de partager le

savoir-faire de quelques-uns au profit du plus grand nombre. C'est pourquoi,

ADEN organise des formations à destination des gestionnaires de points

d'accès collectifs à Internet, afin qu'ils puissent organiser