|

ANNEE ACADEMIQUE 2019 - 2020

UNIVERSITE DE LUBUMBASHI

FACULTE DE SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT D'ECONOMIE

B.P : 1825

LUBUMBASHI

CONSEQUENCES DE LA LIBERALISATION

FINANCIERE SUR LA

CROISSANCE ECONOMIQUE

EN RDC

Présenté par : KAYOMBO KANGULUMA A MUREZ

Nathan

Mémoire présenté et défendu

en vue de l'obtention du titre de licencié en Sciences Economiques et de

Gestion

Option : Economie monétaire

Dirigé par : Prof. KALABA BIN SANKWE

II

EPIGRAPHE

« Le meilleur moyen pour sortir de la

répression financière et de relancer la croissance

économique est de libérer les taux d'intérêt qui

vont s'ajuster selon l'offre et la demande à la hausse ; Permettant

ainsi, une augmentation des dépôts bancaires qui stimulent

à leurs tour l'investissement et donc la croissance ».

KAPUR B.K

III

IN MEMORIUM

A monsieur le professeur KIBANZA MWANIA René, que

la mort vous a dû arracher si tôt en dépit de l'encadrement

et ses multiples encouragements, qu'il me soit permis d'implorer à

l'Eternel que votre âme repose en paix dans les séjours des

morts.

IV

DEDICACE

Au corps professoral de l'Université de Lubumbashi,

pour son engagement, pour un enseignement de qualité dont nous avons

bénéficié, nous disons merci.

Au corps scientifique de la faculté des sciences

économiques et de gestion, pour le cadre intellectuel de grande

envergure qu'ils nous ont assuré ; notamment : professeur ordinaire,

professeurs associés, chefs de travaux, assistants, etc.

A Monsieur le doyen de la faculté des sciences

Economiques et de Gestion MALEMBA NSAKILA Gilbert.

V

AVANT PROPOS

Ce travail de recherche s'inscrit dans le cadre de la

préparation du diplôme de licence en sciences Economiques et de

gestion qui sanctionnent la fin des études de deuxième cycle

universitaire.

Nous savons qu'il y a une abondance des connaissances et

de savoir-faire à la portée de chaque communauté.

Mais, la valorisation du capital humain propose de

faciliter la moisson de ce riche bagage collectif. Ensemble nous assurerons que

ces connaissances n'en se perdent pas et que les meilleurs pratiques en

développement économique et un leadership dans les domaines des

associations, entreprise, administration publique et autres soient

partagées.

Cette recherche, vise à fournir de l'information

sur l'impact de la libéralisation financière dans

l'économie congolaise.

Elle permettra d'avoir une vue globale sur le but de cette

libéralisation qui est d'offrir plus d'autonomisation au système

financier, pour une sélectivité plus rationnelle et rentable en

terme de financement et de leurs orientations vers les emplois

productifs.

L'influence de cette libéralisation s'exerce sur le

plan interne « il s'agit de l'assouplissement de plafonnement des taux

d'intérêt, l'abandon de la sélectivité des

crédits, la baisse du ratio des ressources obligatoires et la

fiscalité favorable sur les opérations financières. Ces

mesures se traduisent par des taux réels positifs, une

amélioration de la bancarisation de l'économie et le renforcement

de l'intermédiation bancaire » et sur le plan externe, elle

concerne la suppression des entraves sur les financements externes et les

changes en vue d'une plus grande intégration financière. Cette

ouverture exerce un effet d'allocation des capitaux ver les secteurs financiers

et les pays où ils sont plus rémunérés.

Nous adressons d'une manière particulière

nos sincère remerciements au Professeur KALABA BIN SANKWE

Félix qui en dépit de ses multiples occupations,

à accepter avec amour de diriger et encadre le travail.

VI

REMERCIEMENT

A tout seigneur tout honneur, nous remercions de tout

notre coeur Dieu le créateur, le tout-puissant pour avoir pourvu

à tous nos besoins pendant notre parcours. Ainsi c'est par sa

grâce et ses bénédictions que nous sommes arrivés

à confectionner cette oeuvre qui sanctionne l'atterrissage à bon

port de nos études du deuxième cycle universitaire.

Ce travail n'avait pu se mener à fortiori aboutir,

si certaines personnes de bonne volonté ne s'y étaient pas

impliquées. C'est donc le lieu et moment pour nous, de témoigner

notre gratitude à tous ceux qui ont d'une manière ou d'une autre

prêté leur concours à sa réalisation.

Nous sommes reconnaissants envers nos parents,

Théodore KANGULUMA KAYOMBO et Aimée KABWIBA MAKONGA, qui sont les

premiers architectes de notre être.

A vous : Mamie ZAINA, Mathilde NGALULA, Ado MWINGA, Stella

MAKONGA, Aimée KISIMBA, Charlotte SAMBWE, Daniella SAMBWE,

Grégoire SAMBWE, Mike SAMBWE, Bernard MAKONGA pour tant d'amour et

d'abnégation.

A mes frères : Destin KAYOMBO, Junior KAYOMBO,

Flavien MWEPU, Derick KAYOMBO, Dan KAYOMBO, Gaël KISIMBA, Rodrigue KAPIA,

Chadrack Tchabo, Innocent MWINGA, Higelin SEYA, Bertin MULEMB, Marc MWANZA, Luc

MWANZA que cette oeuvre puise rehausser notre famille.

A mes soeurs : Junette KAYOMBO, Julia KAYOMBO, L'Or

KAYOMBO, Harmonie KAYOMBO, Gracia KAYOMBO, Divine KAYOMBO, Monique KAYOMBO,

Miradie MAKONGA, Charonne MAKONGA, Esther MAKONGA merci de vos conseils dans le

sens de l'excellence de vos sacrifices et patiences.

Que mes compagnons de lutte des premières heures

trouvent ici mes sentiments de profondes et chaleureuses gratitudes, pour leurs

participations active au combat dans l'une ou l'autre étape de notre vie

estudiantine, nous pensons particulièrement à KAOMBA

Trésor, NGOY Timothée, KAYUMBA Jaques, POLEPOLE Don, MUSONDA Ben,

BASHONGA Alexandre, MANDONA Erick, YAKIYENGE Naomie.

VII

Un vif remerciement à : Kamel KAYEMBE, Agnès

NKWEMBE, Julien NDAY et Joyce BINTI, qui n'ont cessé de nous donner le

gout, de l'effort et de nous apporter leurs soutiens moraux.

Enfin, à l'image d'un ordinateur qui enregistre

tout, mais n'affiche que peu à l'écran, nous disons que nous

restons reconnaissant à l'endroit de ceux dont leurs noms ne sont pas

repris ici, qu'ils sachent qu'ils sont gravés dans notre

mémoire.

VIII

TABLE DES MATIERES

EPIGRAPHE I

IN MEMORIUM III

DEDICACE IV

AVANT PROPOS V

REMERCIEMENT VI

TABLE DES MATIERES VIII

LISTE DES FIGURES X

LISTE DES TABLEAUX X

LISTE DES ABREVIATIONS XI

INTRODUCTION GENERALE 1

1. Problématique 3

2. Hypothèses 3

3. Méthodes 5

4. Techniques 6

5. Délimitation du sujet 7

6. Difficulté rencontrées 7

7. Présentation sommaire 7

CHAPITRE PREMIER : CONSIDERATION GENERALE 8

Ière section : Présentation du cadre

d'étude 8

1.1 LA BANQUE CENTRALE DU CONGO 8

1.2 LES BANQUES COMMERCIALES 9

1.3 LES INSTITUTIONS NON BANCAIRES 9

IIème Section : Définition des concepts

13

1. LES CONCEPTS DE BASE 13

2. LES CONCEPTS CONNEXES 18

CHAPITRE DEUXIEME : REVUE DE LITTERATURE 22

Section I : APPROCHES THEORIQUES. 22

A. LA LIBERALISATION FINANCIERE. 22

B. CROISSANCE ECONOMIQUE 28

1. LA NOTION DE LA CROISSANCE 28

2. LES THÉORIES DE LA CROISSANCE

ÉCONOMIQUE 30

2.1 THEORIE DE LA CROISSANCE EXOGENE 31

2.2 THEORIES DE LA CROISSANCE ENDOGENE 32

Section II : APROCHES EMPIRIQUES 34

IX

CHAPITRE TROISIEME : CONCEPT OPERATOIRE 36

3.1 RESUME DE L'ECONOMIE CONGOLAISE 36

3.2 IMPACT DE LA LIBERALISATION FINANCIERE EN RDC

38

A. LA STRUCTURE DU SYSTEME BANCAIRE CONGOLAIS

39

B. DEMONSTRATION 40

3.3 : ANALYSE QUANTITATIVE 42

3.4 ANALYSE QUALITATIVE 46

CHAPITRE QUATRIEME : CONTRIBUTION DE L'ETUDE

51

4.1 PRESENTATION THEORIQUE 51

4.2 DISCUTIONS DES RESULTATS 53

4.3 IMPLICATION 56

4.4 PERSPECTIVES 58

4.5 CRITIQUES ET RECOMMANDATIONS 63

CONCLUSION GENERALE 66

BIBLIOGRAPHIE 69

X

LISTE DES FIGURES

Figure 1 : Catégorisation des banques établis en

RDC 9

Figure 2 : Organigrame de la Banque Centrale du Congo 12

Figure 3 : Croissance potentielle et écart de

production en RDC 37

Figure 4 : Evolution de personnel 48

Figure 5 : Financement de l'économie en CDF 50

Figure 6 : Projection du PIB réel 60

Figure 7: Projection des variables 60

Figure 8: Evolution du taux de change 61

LISTE DES TABLEAUX

Tableau 1 : Nombre des banques en RDC de 2009 à 2019

46

Tableau 2 : Evolution de Personnel 47

Tableau 3 : Financement en termes des crédits

accordés à l'économie en CDF 49

Tableau 4 : Evolution de la variation des variables dans le

temps 53

Tableau 5 : Contribution des differents secteurs à la

croissance du PIB 55

Tableau 6 : Evolution des indicateurs d'intermediation

bancaire 62

XI

LISTE DES ABREVIATIONS

ü BCC : Banque Centrale du Congo

ü BCDC : Banque Commerciale du Congo

ü BIAC : Banque Internationale pour l'Afrique au

Congo

ü BIAO : Banque Internationale d'Afrique de l'Ouest

ü CNSS : Caisse National de Sécurité

Sociale

ü CPCM : Comité Permanent de Cadrage

Macroéconomique

ü IDE : Investissements Directs Etrangers

ü IDH : Indice du Développement Humain

ü IMF : Institution de Microfinance

ü FMI : Fond Monétaire International

ü FNM : Fonds National de la Microfinance

ü FPI : Fonds de Promotion de l'Industrie

ü PAS : Projet d'Ajustement Structurel

ü PIB : Produit Intérieur Brut

ü PME : Petite et Moyenne Entreprise

ü PNUD : Programme des Nations Unies pour le

Développement

ü RDC : République Démocratique du

Congo

ü UEMOA : Union Economique et Monétaire des Etats

d'Afrique de l'Ouest

ü UNIKIN : Université de Kinshasa

ü UNILU : Université de Lubumbashi

ü SOFIDE : Société Financière De

Développement

ü SONAS : Société Nationale d'Assurance

ü TMB : Trust Merchant Bank

1

INTRODUCTION GENERALE

A sa genèse la pensée économique moderne

représentée par les auteurs tels que Adam SMITH, Robert MALTHUS,

Ricardo et d'autres tournaient autour de la question du comment connaitre

l'origine de la richesse. Les penseurs ont eu le souci de comprendre comment

augmenter cette richesse. « KOSE A. (2003)

»

Au dix-neuvième siècle, d'autres chercheurs se

préoccuperont de la redistribution de cette richesse à l'instar

de Karl MAX et autres socialistes.

Au vingtième siècle, les économistes

étaient plus préoccupés par le problème de la

stabilité économique après le krach de 1929 (la grande

dépression). Ce problème a donné naissance à

l'école Keynésienne qui préconise l'interventionnisme de

l'Etat pour stabiliser l'économie et stimuler la croissance : l'Etat

devenait à la fois consommateur et producteur des richesses aux

cotés des familles et ces entreprises. « Thiemokho Diop

(2013) »

A la fin de la deuxième guerre mondiale, les

monétaristes dominés aux USA par l'école de Chicago,

préconisaient l'utilisation du volume de la masse monétaire et de

niveau de taux d'intérêt pour réguler le marché

financier et l'économie d'une manière générale,

laquelle était poussée vers la surchauffe et des tendances

inflationnistes.

L'histoire économique du monde des dernières

décennies montre que les Etats par le biais de leurs Banques Centrales

et leurs politiques sociales, ont continué à utiliser les

recettes Keynésiennes de stabilité et de croissance

économique ainsi que les recettes monétaristes pour juguler les

tendances inflationnistes.

C'était au début des années 70 que deux

auteurs McKinnon et E-Shaw ont été les premiers à centrer

leurs raisonnements sur la libéralisation du secteur financier qui, pour

eux, pouvait être une politique pouvant stimuler la croissance

économique. Ils ont visé directement le secteur financier

privé comme vecteur, pourquoi pas moteur de la croissance et la

stabilisation à la différence des Keynésiens et des

monétaristes. « Mahar J. & Williamson M. (1998)

»

De ce qui précède, nous tenterons, dans le

présent travail, de mettre en rapport la libéralisation

financière avec la croissance économique. La

libéralisation financière étant une

politique qui consiste à rendre libre l'accès aux marchés

financiers par différents agents économiques privés ou

publics. Elle se caractérise par une rupture par les pouvoirs publics de

barrières au système financier de sorte que les agents financiers

y entrent librement en

2

interaction. Et la croissance économique

correspond à la variation positive de l'activité

d'un pays, qui s'analyse par une évolution des prix, de la production

des biens et services, ainsi que des revenus. Pour mesurer la croissance,

l'indicateur le plus utilisé est le produit intérieur brut

(P113). Le P113 permet de déterminer la valeur de tous les biens et

services produits dans un pays. « Lafargue, (1993)

».

3

1) Problématique

Depuis belle lurette, la RDC vit une crise économique

sévère qui se manifeste par des baisses consécutives du

PIB commercialisé, un gonflement de la demande globale, un

alourdissement de déficits des finances publiques, de la balance de

paiements, suivi d'une persistance des tensions inflationnistes. Par ailleurs,

l'économie congolaise a enregistrée une croissance berne à

cause, entre autre, de l'instabilité macroéconomique, de la

fragilité de la situation politique et des faiblesses structurelles du

pays. « Modeste MUTOMBO (20182019) »

Pour répondre à cette situation, la politique de

l'augmentation du taux d'intérêt sur le dépôt dans la

recherche de l'accroissement du niveau de l'épargne, en maintenant le

niveau de la masse monétaire inchangé peut être efficace

dans le contexte de la RDC avec une libéralisation financière

effective (saine). En effet, lorsque le niveau du taux d'intérêt

des dépôts augmente, cela va encourager les ménages (agent

à capacité de financement) à se précipiter

auprès des institutions financières (banques commerciales) pour

faire leurs dépôts après l'arbitrage entre l'épargne

et la consommation. En sachant que l'épargne est la condition

nécessaire de l'investissement.

Vu l'importance de la problématique dans tout travail

scientifique, notre préoccupation s'articule, dans le cadre de la RDC,

autour des questions suivantes :

? Quelles sont les conséquences de la

libéralisation du secteur financier sur la croissance économique

en RDC ?

? Quelle est l'influence de la

libéralisation financière sur la taille du système

financier ?

? Libéralisation financière

peut-elle être utilisée comme une solution palliative

pouvant

permettre à une économie de sortir d'un

régime de « répression financière »

?

2) Hypothèses

Les réponses provisoires à notre questionnement se

formulent de la manière ci-

après :

H1 : la libéralisation

financière pourrait avoir des conséquences positive sur la

croissance économique laquelle peut aboutir à une

accélération de l'innovation financière, qui se manifeste

par la création de nouveaux produits issus de la technologie

numérique et la création de nouvelles banques et autres

intermédiaires financiers ayant des capitaux purement nationaux car la

croissance de la production de toute économie dépend, entre

autre, de l'accumulation du capital qui, à son tour, requiert une

épargne suffisante pour satisfaire

4

l'investissement nécessaire. Ainsi, la

libéralisation des taux d'intérêt sur les

dépôts affecte positivement l'épargne domestique sur le

long terme favorisant ainsi l'investissement et permettant d'atteindre une

première allocation optimale des ressources.

Ces mutations constituent un processus continu qui modifie

progressivement et en profondeur les modes de circulation des fonds, les

méthodes de transferts de risque et grâce au financement par

intermédiation, facilement l'indicateur de la croissance

économique entres autre le PIE est facilement tracé.

L'amélioration du taux de croissance du PIE pourrait ainsi impacter sur

la croissance économique.

A contrario, s'il n'y a pas une règlementation efficace

de la politique monétaire ou des politiques économiques, la

libéralisation financière pourrait avoir des conséquences

négatives entrainant ainsi la décroissance si et seulement si il

y aurait entré dans le secteur financier d'opérateurs sans

formation ni expérience adéquates : cas des « cambistes

ouvrant dans l'économie informelle », la difficulté pour les

autorités de connaitre et de s'assurer de la provenance des devises

étrangères et de la destination de celles qui sortent : risque de

blanchiment d'argent, l'asymétrie d'information entre les

opérateurs financiers et entre ceux-ci et la Banque Centrale : risque de

surprises désagréables sur la santé financière

réelle des intermédiaires financiers : cas de la BIAC.

H2 : La taille du système financier

est mesurer par contribution du système financier au

développement de l'activité économique ou à la

croissance économique. C'est-à-dire le pouvoir explicatif ou le

degré d'ajustement du système financier à la croissance

économique (Christian MPISHI 2015). Ainsi la

libéralisation dans le secteur financier

pourrait être un moyen efficace et simple pour

accélérer la croissance économique des pays en voie de

développement et d'agir directement sur cette même taille du

système financier.

La libéralisation est donc supposée influencer

positivement le développement financier qui, à son tour agit sur

la croissance économique via l'amélioration de l'investissement

privé par la baisse du coût du capital en général et

des capitaux propres des institutions financières en particulier. Cette

libéralisation conduirait à l'amélioration des conditions

de fonctionnement des banques pour des résultats accrus.

H3 : La libéralisation peut être

assimilée à un processus qui donne au marché le plein

pouvoir pour déterminer qui possède une garantie de remboursement

suffisante pour pouvoir bénéficier d'un crédit et à

quel taux. La libéralisation accorde aussi aux banques une

5

autonomie leur permettant de gérer leurs propres

affaires. Ainsi, la libéralisation financière apparaît

comme une solution permettant la sortie d'un régime de «

répression financière » et constitue le point de

départ vers un développement sain et durable de

l'économie. C'est dans cette optique que la

libéralisation financière est adoptée par les pays et

qu'elle a séduit, ces dernières années, en particulier les

pays en développement. Cela suggère :

> Une élimination des contrôles sur les

crédits,

> Une déréglementation des taux

d'intérêt,

> Une libre entrée au sein du secteur bancaire et plus

généralement dans l'industrie des

services financiers,

> Une autonomie bancaire,

> Une privatisation des banques et

> Une libéralisation des flux de capitaux

internationaux.

3. Méthodes

Notons que pour mener à bon port notre étude, il

nous faut une démarche scientifique, une méthodologie qui puisse

soutenir notre prise de position et nous à aboutir à une

conclusion acceptable.

La méthode demeure un chemin et un processus rationnel

pour atteindre un objectif défini « LA RAMEE A. (1991)

». Dans le cadre de ce travail, nous allons recourir aux

méthodes suivantes :

1) La Méthode Analytique

Selon le professeur Barthélémy Biao (2019), la

méthode analytique est comme : « la division d'un problème

complexe en sous-problème plus simple ».

Nous allons donc subdiviser les trois problèmes de

notre recherche en plusieurs sous-problèmes que nous étudierons

en parti et en détail approfondit, puis nous les reconstituerons

après les avoir compris, afin nous y déduirons des conclusions

plus concluantes.

Cette méthode s'est avérée efficace pour

apprécier et interpréter les données recueillies lors de

nos différentes et multiples recherches.

6

2) Méthode comparative

Comparer deux objets veut dire : les regarder attentivement en

vue spéciale de leur relation mutuelle. Cette méthode, qui est

également appelée la méthode des barèmes, est une

méthode qui consiste à comparer deux masses qui présentent

un profil similaire (SEM BIMBI Pascal, Méthode de recherches

scientifique, UNILU, inédit 2016-2017).

Cette méthode est là Pour la confrontation de

deux situations notamment la libéralisation financière et la

croissance économique dans le but de dégager les ressemblances ou

dissemblances qui existent entre elles.

3) Méthode descriptive

Elle consiste à décrire, nommer ou

caractériser un phénomène, une situation ou un

évènement de sorte qu'il apparaisse familier. «

N'da Paul (2006) cité par Ruth MAYOMBO, gestion des risques

opérationnels dans une institution financière cas de la RAWBANK,

2018-2019 p4 »

Elle nous aidera dans la description du champ de travail et de

notre unité d'enquête pour mieux appréhender les

différentes réalités qui s'y trouvent.

4. Techniques

Une technique est l'ensemble des procédés qu'on

doit méthodiquement employer pour un art, pour une recherche dans un

métier (Dictionnaire le petit Robert 2014).

L'efficacité d'une méthode dépend des

techniques qui l'accompagnent. Les techniques permettent aux chercheurs

d'acquérir et de traiter les donnes en vue de comprendre et d'expliquer

le phénomène étudié.

Ainsi donc, pour parvenir aux résultats

escomptés nous avons recouru aux techniques ci-après :

? La Technique Documentaire : c'est une

manière d'étudier et d'analyser les ouvrages relatifs au sujet

pour arriver à mieux élaborer notre travail et à le doter

d'un soubassement scientifique plus ou moins acceptable.

Elle est consiste une fouille systématique de tout ce

qui écrit ayant une liaison avec le domaine de recherche.

« Pinto et Grawitz (1979) »

? La technique d'interview nous a

été importante en ce sens qu'il fallait soumettre à

quelques sujets, notamment aux corps professoral ou aux parents qui ont

oeuvré dans

7

le domaine de la banque, des questions verbales afin de

rassembler des compléments d'information. « Muchelli R

(1975) »

5. Délimitation du sujet

Nous avons retenu comme délimitation temporelle la

période allant de l'année 2016 à l'année 2019, soit

4 ans. Du point de vue spatial, Notre travail aura comme champ d'investigation

la RDC.

6. Difficulté rencontrées

A-t-il dit Emile-August CHARTIER, dit Alain (1932) «

grandir c'est passer du jeu au travail. Rédiger un travail scientifique

n'est pas une mince affaire si non tout le monde sera capable ».

Il n'a pas été facile d'arriver à la

réalisation de ce travail. Nous avons connu des difficultés

matérielles, d'ordre financier et la recherche des documents n'a pas

été facile non plus aussi d'ordre sanitaire avec la COVID-19 qui

nous a presque déstabilisée.

7. Présentation sommaire

A la réserve de la partie introductive et celle

concluante, le plan de notre travail est représenté de la

manière suivante :

? Chapitre premier : Considération

générale

? Chapitre deuxième : Revue de littérature.

? Chapitre troisième : Concept opératoire.

? Chapitre quatrième : Contribution de l'étude.

8

CHAPITRE PREMIER : CONSIDERATION GENERALE

Ce chapitre s'articule autour de la présentation de

notre champ d'investigation, le secteur financier de la RDC, il se

clôture par une définition des concepts relatifs à notre

sujet de recherche.

Ière section : Présentation du cadre

d'étude

Il sied de démontrer et de développer à

ce point l'ossature des institutions financières, en s'appuyant sur le

secteur financier de la RDC comme notre champ d'investigation.

En effet, Il est pour nous impérieux d'étaler

dans sa généralité le système financier de la RDC

résumé ici par :

> De la Banque Centrale du Congo,

> Du système bancaire commercial,

> Des autres intermédiaires agréés,

> Des établissements financiers,

> Des institutions du système financier

décentralisé.

En 2014, le système financier congolais était

composé de 18 banques agréées, une société

nationale d'assurance (SONAS) et l'Institut national de sécurité

sociale (INSS) qui est devenue CNSS (Caisse nationale de la

sécurité sociale), 5 institutions spécialisées, 143

IMF et coopératives, 59 institutions de transfert de fonds, 3

institutions de monnaie électronique et 16 bureaux de change. Il

n'existe pas encore de marché marché d'actions, ni marché

de titres de créance BOLALUETE (2000).

1.1 LA BANQUE CENTRALE DU CONGO

Elle est l'institut d'émission du pays, dont les

activités sont organisées par la Loi no 005/2002 du

07 mai 2002. Au terme de celle-ci, la BCC est chargée de

définir et de mettre en oeuvre la politique monétaire du pays

dont l'objectif principal est d'assurer la stabilité du niveau

général des prix. Elle est indépendante dans la

réalisation de cet objectif.

Le capital de la BCC est détenu en totalité par

l'Etat congolais et ses missions sont les suivantes :

> Assurer la stabilité interne et externe de la monnaie

nationale ;

> Détenir et gérer les réserves

officielles de la République ;

> Promouvoir le bon fonctionnement des systèmes de

compensation et de paiement ;

9

? Élaborer la réglementation et

contrôler les Etablissements de Crédit, les institutions de Micro

Finance et les autres intermédiaires financiers ;

? Édicter les normes et règlements

concernant les opérations sur les devises étrangères;

? Participer à la négociation de tout accord

international comportant des modalités de paiement et en assurer

l'exécution ;

? Promouvoir le développement des marchés

monétaires et des capitaux.

La BCC est seule habilitée, sur le territoire national,

à émettre des billets et pièces de monnaie ayant cours

légal KALABA BIN SANKWE (2019-2020).

1.2 LES BANQUES COMMERCIALES

Les banques commerciales représentent l'essentiel du

secteur financier en RDC. Les avoirs globaux des banques, estimés

à près de 4 milliards US (soit environ 13 % du PIB à la

fin 2012), représentent environ 95 % des avoirs globaux du

système financier. Les dépôts bancaires représentent

la majorité des dépôts globaux en RDC (95 % des

dépôts du secteur financier), le solde étant détenu

par les IMF. Parmi les plus grandes banques, quatre sont locales et une autre

est contrôlée par des holdings étrangères

(liées à des intérêts congolais). Le secteur est

concentré : à la fin 2012, les cinq plus grandes banques

détenaient près de 65 % des dépôts bancaires et plus

de 60 % du total des avoirs bancaires. Rapport BCC

2012).

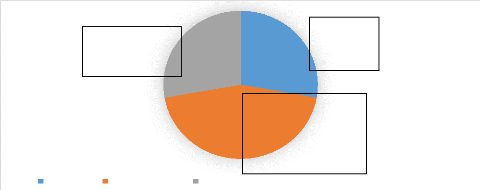

Figure 1 : Catégorisation des banques établies

en RDC

LOCALE PANAFRICAINE INTERNATIONALE

ADVANSBANQUE BYBLOS BANK CITIGROUP BANK PROCREDIT BANK

STANDARDBANK

28 %

44 %

ACCESS BANK AFRILAND FIRSTBANK BGFIBANK BOACONGO ECOBANK FBNBANK

FIBANK CONGO

UBA

28 %

BCDC

BIAC RAWBANK SOFIBANQUE TMB

1.3 LES INSTITUTIONS NON BANCAIRES

1) Les institutions de microfinance et le système

financier décentralisé

Les institutions de la Microfinance (IMF) sont nombreuses en

RDC mais leur poids demeure faible. A fin 2019, elles étaient

estimées à 36. Leurs activités sont régies par la

loi n° 11/020 du 15 septembre 2011 fixant les

règles relatives à l'activité de la microfinance en

10

RDC. Leurs opérations consistent en la collecte de

l'épargne et l'octroi de micro-crédits. La loi distingue deux

catégories d'IMF, à savoir Daniel KASON

(2020-2021):

> Les entreprises de micro-crédit (qui effectuent

des opérations de crédit direct en faveur de leurs clients. Elles

ne collectent pas l'épargne du public) ;

> Les sociétés de Microfinance (collectent

l'épargne du public et octroient des crédits à leurs

clients).

2) Les autres institutions

financières

Parmi ces institutions, on trouve :

> La SONAS (société nationale d'assurances)

ayant eu le monopole de commercialisation des produits d'assurance jusqu'en

2015 (conféré par l'Ordonnance-loi n°67/240 du

02 juin 1967). En effet, par la loi n° loi

n° 15/005 du 17 mars 2015 portant code des assurances a

libéralisé le secteur en RDC. Plus de cinq acteurs sont

déjà agréés.

> L'Institut National de la Sécurité Sociale,

maintenant CNSS, possède le monopole de l'assurance liée à

la sécurité sociale en vertu du Décret-loi du

29 juin 1961 organique de la sécurité sociale. Sa

couverture de la sécurité sociale est très limitée

(moins de 1,6 % de la population active), les frais de gestion absorbant la

majorité des cotisations de sécurité sociale, qui sont

parmi les plus élevées en Afrique (7 % du salaire pour la

retraite).

> La SOFIDE est la société financière

de développement dont l'État détient une grande part et

dont le mandat est de promouvoir le financement à moyen et à long

terme des petites et moyennes entreprises (PME). Sa situation financière

est précaire.

> Le FPI (Fonds de promotion de l'industrie) est le fonds

créé en 1989 pour promouvoir et financer les projets industriels.

Il tire ses ressources de la taxe à l'importation (environ 72 millions

de dollars EU par an pour une taxe sur les importations de 3 %) et de la taxe

de promotion de l'industrie à l'intérieur. Il accorde des

prêts à l'agro-industrie, surtout à des

échéances de trois à cinq ans à 8-10 %

d'intérêt et avec une période de grâce de 12 mois. Le

FPI n'est pas contrôlé par la BCC.

> Le Fonds National de la Microfinance (FNM) dont l'objet

est de financer les IMF.

Il y a également trois établissements de monnaie

électronique qui sont

constituées sous forme de sociétés

financières, à savoir : Airtel money, Orange money, M-Pesa. On

dénombre également des messageries financières et des

bureaux de change en tant qu'institutions financières opérant en

RDC. Les messageries financières sont au nombre de 55 dont 34 dans la

catégorie A et 21 dans la catégorie B. Il y a 15 bureaux de

change légalement

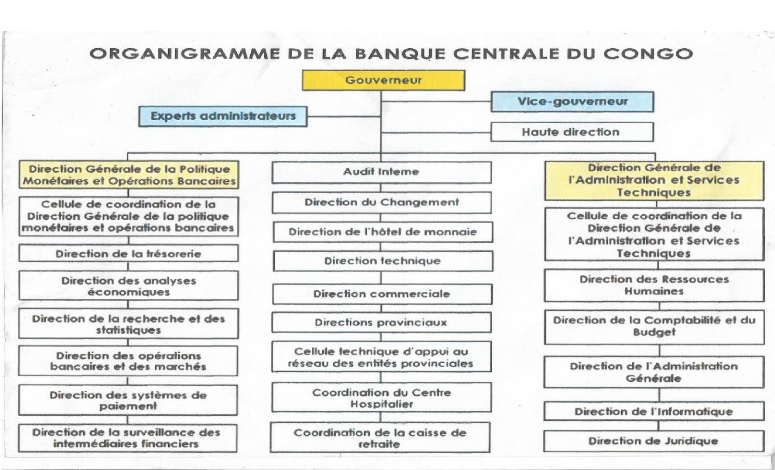

Voici donc l'exemplaire de l'organigramme de la

Banque Centrale du Congo

11

agréés par la BCC. Il faut également

indiquer qu'il existe plusieurs cambistes ambulants qui exercent sans

agrément et contrôle de la BCC.

Ainsi, conformément à la loi n°

005/2002 du 07 mai 2002 relative à l'organisation et au

fonctionnement de la Banque Centrale du Congo, en son premier article : la

B.C.C est une institution de droit public dotée de la

personnalité juridique ; elle a pour objectif la définition et la

mise en oeuvre de la politique monétaire du pays dont la finalité

est d'assurer la stabilité du niveau général de prix, elle

est aussi la caissière et la conseillère de

l'Etat.(Rapport annuel de la Banque Centrale du

Congo.2003).

La Banque Centrale du Congo est installée à

Kinshasa, dans la commune de la Gombe, sur le boulevard colonel Tshatshi,

n°563, BP 2697. Elle est limitée par les bâtiments des

institutions publiques : au nord par le Palais de la nation ; au sud par la

bibliothèque nationale ; à l'est par le ministère de

l'intérieur ; de centralisation et aménagement des territoires,

des affaires étrangères et de la fonction publique ; et à

l'ouest par la direction générale des recettes administratives,

juridiques, domaniales et des participations. Hormis la direction

générale qui composée du gouverneur, du vice-gouverneur et

du conseiller, elle comprend 10 directions : La direction du crédit et

des marchés financiers ; La direction de la trésorerie ; La

direction des comptes courants en monnaie nationale de fonds publique ; La

direction de la supervision des intermédiaires financiers ; La direction

des services étrangers ; La direction des ressources humaines ; La

direction de la comptabilité et contrôle budgétaire ; La

direction de l'administration générale ; La direction des

études ; La direction d'informatique et de la recherche

opérationnelle. A celles-là s'ajoute l'audit interne qui a aussi

des attributions d'une direction. Cependant il y a des directions provinciales

dans 8 provinces du pays siégeant dans des villes provinces, il s'agit

de la direction de Lubumbashi ; Bukavu ; Kisangani ; Mbuji-Mayi ; Kananga ;

Mbandaka ; Bandundu ; et de Boma. Et il y a 7 organes indépendants

à la B.C.C qui sont les suivants : La sous-direction de la

sécurité ; Le comité de placement des actifs financiers ;

Le secrétariat de coordination de la coopération internationale

et régionale ; Le bureau de représentation de Bruxelles ; Le

secrétariat d'appuis à la coordination provinciale ; Le centre

hospitalier ; ainsi que L'hôtel des monnaies.

12

13

IIème Section : Définition des

concepts

1. LES CONCEPTS DE BASE

1) La libéralisation financière

Conçue par McKinnon et Shaw (1973)

comme étant une manière efficace et simple

permettant d'accélérer la croissance économique des pays

en développement. Leur modèle est fondé sur l'idée

selon laquelle en éliminant la répression financière, qui

est à l'origine ralentissement de la croissance économique, il

sera possible d'augmenter davantage la croissance économique d'un pays.

D'après ces deux économistes, un système

financièrement réprimé est un système où le

gouvernement détient le monopole dans l'attribution des crédits

et décide des taux d'intérêt pratiqués

(McKinnon, Monnaie et le capital dans le developpement économique.

etablissement Brookings Institution Press., 1973).

La libéralisation est l'action de libéraliser,

de rendre plus libéral, d'appliquer les principes du libéralisme

économique. C'est aussi le fait d'être libéralisé.

Et la Finance est un terme d'origine française qui désigne

l'engagement qu'une personne assume pour pouvoir répondre à ses

obligations envers quelqu'un d'autre. Le concept concerne aussi la fortune, les

biens et le Trésor public. Dans le langage quotidien, on entend par

finances l'étude de la circulation de l'argent parmi les individus, les

entreprises ou les États. Autrement dit, les finances se chargent de

l'administration de l'argent (Shaw, E.S. liberalization

financière dans le development économique. Oxford

Université Press., 1973)

a) But

Le but de la libéralisation financière est

d'offrir plus d'autonomie aux marchés des capitaux, pour une

sélectivité plus rationnelle et rentable en terme de financement

et de leurs orientations vers les emplois productifs.

b) Influence

Son influence s'exerce sur le plan interne et sur le plan

externe

? Sur le plan interne : il s'agit de

l'assouplissement de plafonnement des taux d'intérêt, l'abandon de

la sélectivité des crédits, la baisse du ratio des

réserves obligatoires et la fiscalité favorable sur les

opérations financières. Ces mesures se traduisent par des taux

réels positifs, une amélioration de la bancarisation de

l'économie et le renforcement de l'intermédiation bancaire.

14

? Sur le plan externe : concerne la

suppression des entraves sur les fonctionnements externes et les changes en vue

d'une plus grande intégration financière. Cette ouverture exerce

théoriquement un effet d'allocation du capital vers les secteurs

financiers et les pays où il est relativement rare et plus

rémunéré que les pays en développement.

La libéralisation financière a été

reprise par les institutions de Breton-Wood qui l'on intégrée

dans les PAS (projet d'ajustement structurel) et son impact s'est montré

sur la taille du système financier, sur une performance des banques

commerciales, sur l'intermédiation bancaire, etc. (Lajili

ouilide, thèse en cotutelle Pour l'obtention du titre de Docteur

éd Sciences économiques 2015).

2) La croissance économique

Selon le Professeur Emile Mota (2019-2020), la croissance

économique désigne la variation positive de la production des

biens et des services dans une économie sur une période

donnée, longue, largement de l'année. C'est-à-dire la

croissance économique désigne la variation positive de la

production de biens et de services dans une économie sur une

période donnée, généralement une période

longue. En pratique, l'indicateur le plus utilisé pour la mesurer est le

Produit Intérieur Brut (PIB). Il est mesuré « en volume

» ou « à prix constants » pour corriger les effets de

l'inflation. Le taux de croissance, lui, est le taux de variation du PIB. On

utilise souvent la croissance du PIB par habitant comme indication de

l'amélioration de la richesse individuelle, assimilée au niveau

de vie (Emile MOTA, Notes de cours de Fluctuations et croissances

économiques de L1 Economie, 2019-2020, p.3).

En économie, la croissance désigne

l'évolution annuelle, exprimée en pourcentage, du P.I.B. (Produit

intérieur brut) ou du P.N.B. (Produit national brut). Pour éviter

le problème dû à l'augmentation des prix, la croissance est

calculée en "monnaie constante" (hors inflation), le P.I.B. étant

corrigé de l'augmentation de l'indice des prix. Ceci permet de calculer

une croissance en volume (Marie Charrel, L'Age d'or de la

croissance est derrière nous, 2018).

La croissance économique peut être encore

définie comme étant 'idéologie de la croissance par

opposition de la philosophie de décroissance (Emile MOTA

Idem, P3).

Deux types de croissance sont distingués par les

économistes. La croissance extensive désigne l'augmentation des

quantités de facteurs de production. Cette croissance permet la

création de nouveaux emplois. La croissance intensive correspond

à l'augmentation

15

de la production par l'intermédiaire des gains de

productivité (Richard (A), Croissance triomphante : une

perspective sur le 19eme siècle, Nouveaux horizons, Paris, 1996. p.

48).

La définition de la croissance et sa mesure sont des

concepts très récents, qui peuvent être datés du

début de l'industrialisation à la période allant de 1760

à 1840.

3) L'épargne

L'épargne correspond à la part du revenu

disponible des ménages non utilisés en dépenses de

consommation finale. L'épargne des ménages est la principale

source intérieure de financement des dépenses en capital, le

pilier de la croissance économique à long terme. L'épargne

des ménages est exprimée en pourcentage de leur revenu disponible

(ensemble des revenus nets d'impôts) « Modeste MUTOMBO

K. (2018-2019 »).

L'épargne des ménages est le premier gisement

intérieur de financement des dépenses en capital. C'est donc le

moteur essentiel de la croissance économique à long terme

(Michel Boutillier, Epargne « dossier thématique

», 2002 P354).

L'épargne a deux volets : un volet « réel

» et un volet financier. La partie réelle correspond à la

constitution d'un patrimoine immobilier. La composante financière est

l'ensemble des actifs financiers (bourse, assurance vie, etc.) détenus

par les ménages, une fois déduits les crédits en cours

(Christine LAGOUTTE, Epargne « étude et conjoncture

», 1955 P135).

4) L'investissement

En économie, un investissement est une dépense

destinée à augmenter la richesse de celui qui l'engage. Il est

une dépense immédiate dont l'objectif est d'obtenir un effet

positif quantifiable à long terme. Il peut aussi être

nécessaire pour maintenir un chiffre d'affaires (renouvellement des

équipements obsolètes) ou pour moderniser des équipements

: plus récents et plus efficaces ou plus écologiques

(Avinash DIXIT et Robert Pindyck, Investistissement under

uncertainty, 1994)

D'un point de vue comptable, l'investissement

représente l'acquisition ou la création d'un bien durable

destiné à rester au moins un an sous la même forme.

L'investissement est l'action d'investir, c'est-à-dire

d'acquérir de nouveaux moyens de production, d'améliorer leur

rendement ou de placer des capitaux dans une activité économique,

dans une entreprise, etc. (Joël DESSAINT, Economie et

prévision, 1991).

16

Bref, investir consiste à engager une importante

dépense aujourd'hui afin d'obtenir un bénéfice dans le

futur. La décision relative à un investissement est prise en

comparant les profits espérés avec le taux d'intérêt

d'un placement financier.

5) Répression financière

Le terme a été inventé en 1973 par Edward

S. Shaw et Ronald McKinnon, mais cette pratique étatique remonte

à l'époque du ministre de l'économie des Nazis, Schacht,

et au New Deal américain de Roosevelt (Edward SHAW et Ronald

McKinnon, 1978).

La répression financière implique habituellement

de conserver les taux d'intérêt en-deçà des niveaux

normaux du marché, au profit des emprunteurs et aux frais des

épargnants. Les emprunteurs sont le plus souvent les gouvernements

eux-mêmes et dans de nombreux cas, l'État finance ses

déficits budgétaires avec l'argent emprunté aux banques.

Celles-ci paient leurs déposants ou épargnants à des taux

d'intérêt dérisoires, aidées par la

réglementation étatique qui empêche ces mêmes

déposants ou épargnants à aller vers des liquidités

ou des placements plus rémunérateurs (Carmen Reinhart

and Belen Sbrancia, The liquidation of government debt, 2011).

La répression financière désigne un

interventionnisme étatique dans le système

financier.

6) Produit intérieur brut

Le P11B (produit intérieur brut) est un indicateur

économique qui permet de mesurer la production économique

intérieure réalisée par un pays. Le P11B a pour objet de

quantifier la production de richesse réalisée par un pays sur une

période donnée, généralement un an ou un trimestre,

grâce aux agents économiques résidant dans le pays

concerné. Il s'agit donc d'un indicateur qui reflète

l'activité économique interne d'un pays. La variation du PIB

d'une année sur l'autre permet de mesurer le taux de croissance

économique d'un pays (Modeste KYAMAKOSA et Joseph MUYEMBE,

cours de Macroéconomie, UNILU, 20182019).

Le P11B mesure la valeur de tous les biens et services

produits dans un pays sur une année. Il s'agit de la valeur des biens et

services produits par des agents économiques résidant dans un

pays, calculé selon le prix du marché. Il convient d'ajouter la

valeur ajoutée récupérée par l'Etat

(Dennis KESSLER, étude de la conjoncture économique,

19960).

17

Une augmentation du P113 signifie qu'un pays connaît une

croissance économique. A l'inverse, une diminution du P113 est une

décroissance.

7) Intermédiation financière

L'intermédiation financière est une notion qui a

été définie de différentes manières au cours

du temps, mais l'idée générale reste la même. Cette

idée voit l'intermédiation financière comme étant

un ajustement des besoins et des capacités de financement se traduisant

par l'intervention d'un tiers (Myftari, Entela, Rossi, Sergio, Prix

des actifs et politique monétaire : enjeux et perspectives après

la crise financière de 2007-2009).

BIALES (1999) définit les

intermédiaires financiers comme « des institutions qui

réalisent l'adéquation quantitative et qualitative entre

l'épargne disponible des prêteurs et les besoins de financement

des emprunteurs... en apportant une garantie qui repose sur leur

notoriété, leur surface financière et la division des

risques à laquelle ils procèdent »

L'intermédiation financière se définit

également comme l'activité développée par les

agents financiers qui s'interposent pour faciliter l'adéquation en

quantité et en qualité de l'offre à la demande des

capitaux. En effet, ces intermédiaires collectent leurs ressources

auprès des ménages et des particuliers (épargne) et des

entreprises (excédent de trésorerie) et transforment ces

liquidités en court, moyen et longs termes consentis notamment aux

entreprises qui ne peuvent accéder directement au marché

financier. Les intermédiaires financiers les plus importants sont : les

banques, les établissements du secteur bancaire à statut

spécial, les établissements financiers et les compagnies

d'assurances (Nelly A. NGONGO, intermédiation bancaire et

croissance économique au Cameroun, 2007).

? Les caractéristiques

Parmi celles-ci, nous pouvons en citer trois ; tout d'abord le

fait qu'elle se fonde sur des relations bilatérales : d'une part celle

entre l'agent non financier ou l'emprunteur et l'intermédiaire financier

et d'autre part entre cet intermédiaire et la source de financement

utilisée ce qui la différencie du marché financier dans

lequel comme nous l'avons expliquer les échanges de capitaux contre des

titres sont directs entre demandeurs et offreurs de capitaux ; ensuite, le fait

qu'elle suppose des échanges d'informations individualisées alors

que sur le marché les informations sont collectives ; et enfin, le taux

d'intermédiation qui mesure la part des financements apportés par

les agents financiers dans le total des financements dont

bénéficient les agents non financiers. De manière

théorique on distingue deux taux d'intermédiation ; un au sens

large et un autre au sens strict. Le premier résulte d'une approche

18

dite de l'offre de financement parce qu'elle regroupe sous

l'étiquette de financements intermédiés l'ensemble des

concours accordés aux agents non financiers par toutes les institutions

financières qu'il s'agisse des établissements de crédits,

des entreprises d'assurances etc...; ce taux se calcul donc en rapportant

l'ensemble des financements auxquels participent les différentes

institutions sur le total des financement accordés aux agents non

financier ; le second taux quant à lui résulte d'une approche

dite de la demande de financement parce qu'elle privilégie le choix que

le demandeur fait au profit du recours à l'intermédiaire

financier ; il se calcul donc en rapportant le seul montant des crédits

accordés par les seuls établissements de crédits aux

agents non financiers sur le total des financements dont ceux-ci ont

bénéficié ( Nelly A. NGONGO

Idm).

? Les fonctions de l'intermédiation

financière

L'intermédiation intervient comme un

élément fondamental du processus de croissance économique

et de développement. Parmi ces fonctions, nous pouvons citer : la

fonction monétaire, en effet, ces intermédiaires

particulièrement les banques exercent une fonction de création

monétaire notamment lors de l'octroi des crédits aux agents en

besoin de financement ou alors par le jeu des relations avec l'étranger

ou de refinancement de la Banque Centrale. Cette fonction permet

d'élargir l'espace des transactions entre agents économiques en

même temps qu'elle rend possible la continuité dans le temps ainsi

que l'interconnexion entre les économies. La fonction de transformation

qui pose ici le problème de l'adéquation entre les ressources

disponibles et l'allongement du détour de production,

l'intermédiaire assure cette adéquation en transformant des

ressources généralement courtes en financement long. En plus de

ces fonctions de création monétaire et de transformation,

d'autres fonctions se sont développées à savoir les

fonctions de placement et de négociation (Nelly A. NGONGO

Opcit).

2. LES CONCEPTS CONNEXES

1) Libéralisation économique

La libéralisation d'un secteur économique qui

consiste à rendre libre l'accès de celui-ci aux différents

agents économiques, privés ou publics. Cela se traduit en

général par la fin du monopole d'une administration ou d'une

entreprise publique ou privée (Pierre Bauby, Modernisation

et libéralisation économique,2003)

La libéralisation économique repose sur le

présupposé d'une efficacité économique

supérieure basé sur le triptyque : concurrence,

désintégration et privatisation. Elle vise donc à

introduire le plus de concurrence et de privatisation possible dans

l'économie nationale (Pierre Bauby,2003).

19

De même, les théories qui sous-tendent la

libéralisation économique soutiennent que les politiques qui

ouvrent une économie au commerce et aux investissements du reste du

monde sont indispensables à une croissance économique

soutenue.

Une libéralisation totale doit se comprendre comme la

soumission aux règles d'une concurrence que ne saurait contrarier aucune

norme sociale, sanitaire ou environnementale ; aucun un code du travail nuisant

à la rentabilité d'un investissement ; aucun principe de

précaution jugé trop contraignant, la fixation de limites

à la pollution engendrée par une industrie etc. (Mark

Blyth, liberalization and cartel politics,2010).

Une telle libéralisation n'est ni acceptable

moralement, ni acceptée par les autres partenaires sociaux que sont les

syndicats, par exemple. Des lois qui tempèrent les méfaits

supposés de la libéralisation totale sont édictées

dans presque toutes les nations ou unions économiques, comme l'Union

Européenne.

2) Taux d'intérêt

Le taux d'intérêt d'un prêt ou d'un emprunt

fixe la rémunération du capital prêté

(exprimée en pourcentage du montant prêté) versé par

l'emprunteur au prêteur. Le taux et les modalités de versement de

cette rémunération sont fixés lors de la conclusion du

contrat de prêt. Ce pourcentage tient compte de la durée du

prêt, de la nature des risques encourus et des garanties offertes par le

prêteur. L'usage de taux d'intérêt s'applique dans de

multiples domaines : depuis les instruments financiers jusqu'aux produits

d'épargne (compte d'épargne), en passant par les obligations ,

etc. (KALABA BIN SANKWE, Politique monétaire, L1

économie monétaire/UNILU, inédit,

2018-2019)

Le taux d'intérêt nominal est le taux

d'intérêt qui est défini au moment de la création

d'un emprunt (pour l'emprunteur) ou d'un prêt (pour le créancier)

; ce taux est inscrit dans le contrat qui lie les deux opérateurs, il

peut être soit constant dans le temps, soit variable (par exemple, sa

définition mathématique peut inclure le niveau d'un taux

directeur), « Léon DERWA, la turbulence des taux

d'intérêt, 1982 ».

Par convention, un taux d'intérêt nominal est

annuel. Le taux d'intérêt réel de l'emprunt est le taux

nominal corrigé des effets de l'inflation et du niveau de risque (prime

de risque), pressenti pour un investissement donné que :

Taux d'intérêt réel = Taux

d'intérêt nominal - (Taux d'inflation + taux du

risque)

20

Aussi, lorsque le taux d'inflation est faible et le risque

négligeable, les deux taux d'intérêt sont peu

différents. Il est même possible d'avoir des taux

d'intérêt nominaux positifs mais des taux d'intérêts

réels négatifs, si les taux d'inflation sont plus

élevés que les taux d'intérêt nominaux

(Lionel STOLERU, Taux d'intérêt,

1969).

Le taux d'intérêt réel correspond à

la différence entre le taux d'intérêt nominal et le taux

d'inflation constaté pour une période de référence.

Le taux d'intérêt réel est donc le rendement réel

pour le prêteur de capitaux et le coût réel pour

l'emprunteur.

3) Taux de change

Le taux de change est un cours qui indique la valeur d'une

monnaie par rapport à une autre. Les taux de change, cotés sur

les marchés des changes, varient en permanence ; ils varient

également en fonction de la place de cotation (SIAENS A.

Monnaie et Finances , Bruxelles, De Boeck, 2 ème

édition).

Le taux de change est la valeur d'une devise par rapport

à une autre. Les taux de change, qui varient en permanence,

dépendent de l'offre et de la demande des devises sur le marché

des changes ou Forex. Le plus important de ces taux de change est la

parité (Lhermine Philippe, Spéculation avec

succès sur le FOREX, 2013).

Exemple : Le taux de change de l'euro en dollars est

d'environ 1,5 dollars pour 1,00 euro. Mais, il peut

être de 1,498 à Paris et de 1,502 à Tokyo selon les

pressions de l'offre et de la demande du jour de la cotation.

Le taux de change d'une devise (une monnaie) est le coût

(autrement dit le prix) de cette devise par rapport à une autre. On

parle aussi de la « parité d'une monnaie ». Mais ce dernier

mot constitue un faux-ami très gênant avec l'anglais « parity

» qui indique une égalité absolue.

Le marché des changes est le marché où

les monnaies (on parle des devises) s'échangent les unes contre les

autres, le change étant précisément l'opération de

conversion d'une monnaie dans une autre monnaie. Comme sur tous les

marchés, le prix (le taux de change, ici) se fixe par confrontation

entre l'offre et la demande (de monnaie, ici). Une monnaie est dite convertible

si elle peut librement être échangée sur le marché

des changes. La confrontation de l'offre et de la demande d'une devise sur le

marché des changes fait monter ou baisser son taux de change

vis-à-vis des autres devises. Par exemple, si la demande d'euros

augmente, la valeur

21

de l'euro dans les autres monnaies s'accroît. Et,

inversement, si la demande d'euros baisse ou si l'offre augmente

(Patrick Artus, conséquences de la variation des taux,

1995).

4) Politique monétaire

La politique monétaire est l'action par laquelle

l'autorité monétaire, en général la banque

centrale, agit sur l'offre de monnaie dans le but de remplir son objectif

de triple stabilité, à savoir la stabilité des taux

d'intérêt, la stabilité des taux de change et la

stabilité des prix . Elle tâche également d'atteindre

les autres objectifs de la politique économique, qualifiés de

triangle keynésien : la croissance, le plein emploi,

l'équilibre extérieur. Depuis le début de la crise

économique de 2008, les Banques centrales font de plus en plus recours

à des politiques dites non conventionnelles, dont l'Assouplissement

Quantitatif (en anglais Quantitative Easing), lequel fut longtemps

utilisé par l'ancien patron de la Federal Reserve Bank

américaine, Ben Bernanke (Gabriel Galand et Alain Grandjean,

La monnaie dévoilée, l'Harmattan, 1996).

La politique monétaire est définie par le

professeur KALABA BIN SANKWE comme étant l'ensemble des mesures que les

autorités monétaires prennent pour stabiliser les prix en interne

et pour stabiliser les taux de change à l'externe (KALABA

BIN SANKWE, Cours de politique monétaire, L1 Eco

Mon/UNILU/2018-2019).

22

CHAPITRE DEUXIEME : REVUE DE LITTERATURE

Il sera question dans ce chapitre de passer en revue quelques

approches théoriques et empiriques sur la libéralisation

financière et de la croissance économique.

Section I : APPROCHES THEORIQUES.

A. LA LIBERALISATION FINANCIERE.

Du point de vue théorique, la littérature de la

libéralisation financière a été fondée,

comme évoqué précédemment, suite à

l'édification de l'école de la Libéralisation

financière par McKinnon Ronald (1973) et

Shaw Edward Stone (1973). Les travaux des pionniers

de l'École néolibérale certifient que la

libéralisation financière est le moyen le plus efficace pour

stimuler l'épargne domestique, augmenter les investissements productifs

et assurer une croissance durable dans les pays en voie de

développement.

1) Approche de McKinnon Ronald et Shaw Edward Stone

Selon McKinnon (1973) les

économies des pays en voie de développement souffrent d'une

fragmentation qui se manifeste à travers des distorsions importantes

dans tous les secteurs de l'économie. « La fragmentation est

définie comme le fait que les entreprises et les ménages sont

tellement isolés qu'ils doivent faire face à des prix effectifs

différents pour la terre, le capital et les marchandises et qu'ils n'ont

pas accès aux mêmes technologies ».

D'après McKinnon, l'intervention de l'Etat afin

d'équilibrer les investissements et diriger l'épargne vers les

investissements prioritaires, peut paraitre légitime. En effet, l'Etat

est contraint d'intervenir dans le cas où il estime que les ressources

ne sont pas suffisamment dirigées vers des secteurs socialement

désirables. Pour McKinnon (1973), ces

interventions ne font qu'aggraver la situation et la fragmentation de

l'économie et il en résulte un cercle vicieux. « Plus

l'intervention de l'Etat est importante, plus la fragmentation de

l'économie est grande ; plus cette dernière s'accroit, plus les

autorités sont incitées à intervenir »

(McKinnon, Monnaie et le capital dans le developpement économique.

etablissement Brookings Institution Press., 1973).

C'est à partir de ce concept que McKinnon

dénonce les effets pervers de la répression financière et

la fixation des taux d'intérêts à des niveaux bas afin que

les gouvernements puissent se financer à moindre coût. En effet,

McKinnon préconise la libéralisation des taux

23

d'intérêts qui augmenterait l'épargne

ainsi que l'investissement et par conséquence la croissance

économique à long terme.

À la différence de McKinnon, Shaw

(1973) démontre que le plafonnement du taux

d'intérêt à des niveaux bas, permet certes à l'Etat

de se financer à moindre coût, en contrepartie il résulte

en une réduction de l'épargne à cause des taux

d'intérêt réels négatifs sur les

dépôts, ce qui réduit le potentiel des banques à

drainer des capitaux, limitant ainsi la mise en oeuvre de projets

d'investissement

Cependant, Shaw (1979), insiste que : « les

plafonnements effectifs et la baisse des taux créditeurs réels

intensifient l'aversion pour le risque et la préférence pour la

liquidité des intermédiaires. Les banques accordent une place

privilégiée dans leurs portefeuilles aux emprunteurs à la

réputation bien établie, aux entreprises commerciales qui ont

connu une longue période de stabilité. Il n'y a que peu

d'incitation à l'exploration d'opportunités de prêts

nouveaux et plus risqués ». (Shaw, E.S.

libéralisation financière dans le development économique.

Oxford Université Press., 1973 P502)

Finalement, les analyses de McKinnon et Shaw présentent

quelques différences. En effet, McKinnon expose sa théorie dans

le cadre d'une économie fragmentée et dans laquelle le

système financier est sous-développé et incapable de

remplir ses fonctions d'intermédiaire financier. Alors que l'analyse de

Shaw est présentée dans le cadre d'une économie où

le système financier est peu développé, mais est capable

de transférer l'épargne des agents en excès de financement

vers les agents en besoin de financement.

2) Prolongement de la théorie de McKinnon et Shaw

a) L'analyse de Basant KAPUR et Donald MATHIESON.

Le modèle de KAPUR (1976) suppose une

décomposition du capital en deux catégories : un capital fixe et

un capital circulant. Une partie du capital fixe est non utilisée. Le

capital circulant détermine le niveau de production. Les

intermédiaires financiers interviennent uniquement pour le financement

du capital circulant (Kapur Basant K., 1976, « Alternative

stabilization policies for less-developed economies », The Journal of

Political Economy, vol. 84, n°4, p. 777). L'investissement

en capital a deux objectifs :

24

? Permet le remplacement du capital circulant utilisé

durant le processus de production ;

? Servir à 1'accumulation du capital dans le but

d'accroitre le volume de production.

À l'actif du bilan des intermédiaires financiers

figurent les prêts accordés ainsi que les réserves

obligatoires détenues auprès de la Banque centrale. Au passif, on

retrouve les dépôts de la clientèle publique. Le taux de

rendement offert sur les dépôts joue un rôle

considérable. S'il est trop faible, les ressources du système

bancaire diminuent, entrainant une baisse du volume des crédits

accordés. Les entreprises sont alors limitées dans leur

capacité à investir dans le capital circulant, il en

résulte un ralentissement de la production et donc de la croissance. De

plus, en situation de répression financière, l'État

opère sur le taux des réserves obligatoires, il peut le fixer

très élevé. Dans ce cas se réduisent d'autant les

fonds prêtables des intermédiaires financiers, et baisse le volume

de l'investissement, affectant négativement encore le

développement économique.

Dans son analyse, Kapur (1976) insiste sur les

problèmes soulevés par 1'inflation, elle est aussi

exacerbée par les effets de la répression financière.

(Kapur Basant K., 1976, «

Alternative stabilization policies for

less-developed economies »,

The Journal of Political Economy, vol. 84,

n°4, p. 795) En contexte d'inflation élevée,

deux types de politiques sont possibles :

? La première consiste à réduire le taux

de croissance de la masse monétaire. Ce qui se traduit par une

réduction de la base monétaire, une diminution du volume des

crédits distribués par les intermédiaires financiers et

donc par une diminution de la croissance économique ;

? La deuxième consiste à libéraliser le

marché financier. Ce qui permet une augmentation du taux

d'intérêt servi sur les dépôts menant à une

croissance de la demande d'encaisses réelles et donc à une

augmentation de la demande de dépôts bancaires. Ce

phénomène présente deux effets positifs : d'une part, les

ressources des intermédiaires financiers augmentent, les plaçant

en position de pouvoir augmenter leur offre de crédits ; d'autre part,

1'inflation baisse. Kapur privilégie évidemment la politique de

libéralisation financière pour ce qu'elle permet en termes de

contraction de l'inflation, de stimulation de l'investissement et donc de la

croissance économique.

25

À contre-courant de ce que stipule Kapur,

Donald MATHIESON (1979) suppose que la totalité du

capital fixe est utilisée. Les intermédiaires financiers

financent autant les investissements en capital fixe qu'en capital circulant.

Mathieson, dans la droite ligne des théoriciens de la

libéralisation, postule également que l'investissement est

directement lié au développement économique ; à

mesure que s'élève le volume d'investissement, la croissance

économique gagne en importance. (Mathieson Donald J., 1979,

« reforme financier et politique de stabilization dans une économie

en développement », Journal of développement economics, vol.

7, n°3, p. 359)

L'investissement dépend du rendement du capital et du

taux d'intérêt réel préteur des banques. Une

augmentation de 1'inflation anticipée entraine une augmentation de

l'investissement car elle réduit le taux d'intérêt

réel sur les prêts. Par contre, un renchérissement du

coût réel du crédit décourage l'investissement.

(Donald Mathieson J 1979)

L'offre de fonds prêtables dépend positivement du

volume des dépôts et négativement du coefficient de

réserves obligatoires imposées par l'État. Le taux

d'intérêt réel servi sur les dépôts

dépend de l'offre et de la demande de fonds prêtables.

Consécutivement à une politique de répression

financière menant à une augmentation du taux des réserves

obligatoires, une augmentation se ressent dans un taux exigé par les

banques sur les prêts. Les investissements accusent ainsi une

dépression du fait de la hausse des taux préteurs,

dépression aussitôt répercutée sur la croissance

économique. Que la répression financière prenne la forme

d'un plafonnement du taux préteur, le taux d'intérêt servi

sur les dépôts se fixe au-dessous de son niveau d'équilibre

concurrentiel car les banques tentent de préserver leur marge. La

diminution de la rémunération des dépôts

démotive les agents à déposer auprès des banques,

ce qui entraine directement une réduction de l'offre de crédits

aux entreprises. Le niveau du stock de capital se fixe à un niveau

inférieur à 1'optimal lorsque les taux d'intérêt se

déterminent librement sur le marché (Mathieson Donald

J., 1979, « reforme financier et politique de stabilization dans une

économie en développement », Journal of développement

economics, vol. 7, n°3, p. 395).

b) Analyse de MAXWELL J. Fry

M.J. Fry (1995) fut l'un des premiers

à soutenir et compléter la théorie originelle de McKinnon

et Shaw. Il a enrichi la thèse des fondateurs en spécifiant les

fonctions d'investissement et d'épargne. Par conséquent, pour Fry

(1995) la croissance de la production de

26

toute économie dépend, entre autre, de

l'accumulation du capital qui, à son tour, requiert une épargne

suffisante pour satisfaire l'investissement nécessaire. Ainsi, la

libéralisation des taux d'intérêt sur les

dépôts affecte positivement l'épargne domestique sur le

long terme, favorisant ainsi l'investissement et permettant d'atteindre une

première allocation optimale des ressources.

Par ailleurs, Fry (1995) précise que même

après une dérégulation des taux d'intérêt, la

composante domestique de l'épargne, c'est-à-dire, la somme de

l'épargne publique et de l'épargne privée, cette

dernière étant constituée de l'épargne des

ménages et de celle des entreprises, est insuffisante dans la plupart

des pays en développement (Maxwell J. FRY, monnaie et le

capital ou l'approfondissement financier dans le développement

économique, 2nd ed. Baltimore, Johns Hopkins University Press,

1995).

Ainsi, la possibilité du financement externe induite

par la libéralisation financière permet aux pays d'éviter

la contrainte de liquidités (Liquidity Squeeze, en anglais), qui peut

donner lieu à la contraction de l'économie. En fait,

l'accroissement de l'épargne stimule l'investissement productif qui

crée des emplois et permet donc d'utiliser le capital humain partout

où il se trouve. En d'autres termes, l'accès aux capitaux

étrangers permet d'exploiter le potentiel de croissance en investissant

dans des projets rentables au-delà de ce qui serait permis par la seule

épargne des résidents. (Maxwell J. FRY 1995

idem).

3. Approche théorique de l'école

Néo-Structuraliste

L'école néo-structuraliste se développe

et prend spécifiquement en compte l'existence de marchés

financiers informels et leur attribue une grande efficacité en termes

d'allocations des ressources. Loin d'être un handicap au

développement économique, le secteur informel serait un facteur

de croissance économique (Taylor Lance, macroéconomie

structuraliste : modèles applicables pour le tiers monde, Basic Books

New York, 1983). Selon Taylor, "les modèles

structuralistes reposent sur cinq assertions radicalement différentes de

celles de McKinnon :

y' Les salaires sont déterminés de

manière exogène (ou institutionnelle) au travers de conflits

entre les classes sociales ;

y' L'inflation est déterminée par les poids

relatifs des capitalistes et des travailleurs (qui sont eux-mêmes

influencés par l'état de l'économie) ;

y' L'épargne se détermine comme une fraction des

profits et non des salaires ;

27

? Le niveau général des prix est

déterminé par des marges fixes sur les coûts du travail,

les importations et le financement du capital productif (taux

d'intérêt) ;

? Les pays en voie de développement dépendent de

façon critique de leurs importations de matières

premières, de biens d'équipement et de biens

intermédiaires.

Les mécanismes d'ajustement des modèles

néo-structuralistes sont keynésiens : le taux

d'intérêt de marché du secteur informel s'ajuste de telle

manière que l'offre et la demande de crédits et de monnaie

s'égalisent. Sur le marché des biens, l'ajustement entre l'offre

et la demande se fait par les quantités et non par les prix. Par

ailleurs, l'inflation y est déterminée par les coûts

(Taylor Lance, macroéconomie structuraliste : modèles

applicables pour le tiers monde, Basic Books New York, 1983).

4. Les Post-Keynésiens

Selon les post-keynésiens, la libéralisation

financière conduit au ralentissement économique suite à la

baisse de l'investissement induit par la baisse de la demande globale.

Stiglitz Joseph E. et Weiss Andrew (1981)

considèrent que, dans un contexte d'asymétrie

informationnelle, il est difficile que la libéralisation

financière opère efficacement à travers une meilleure

allocation des ressources et le drainage de l'épargne vers les secteurs

les plus productifs. En effet, dans le cadre de la relation principal-agent,

les préteurs qui sont les banques sont dans l'incapacité

d'observer la qualité de l'emprunteur et de contrôler son

comportement. Dans ce contexte, selon Stiglitz et Weiss (1981), une

augmentation du taux d'intérêt en dessus de son niveau optimal a

deux effets (Stiglitz, J.E., Weiss, A., Le rationnement du

crédit sur les marches avec des informations imparfaites, American

Economic Review 71, 1981) :

? Les bons emprunteurs jugeant le taux d'intérêt

très élevé par rapport aux risques

qu'ils représentent vont se retirer du marché du

crédit.

? Les mauvais emprunteurs vont s'endetter mais vu que le taux

d'intérêt est assez élevé ils vont être

contraints à investir dans des projets risqués à fort

revenu afin de compenser le

28

prix du crédit. Ces projets risqués augmentent

leurs probabilités de faillite et diminue, ainsi, les profits attendus

par la banque.

Ainsi une augmentation du taux d'intérêt selon

Stiglitz et Weiss (1981) et leur fixation en dessus de leurs valeurs optimales

peut avoir des effets négatifs sur l'investissement et la

stabilité du système financier.

C. CROISSANCE ECONOMIQUE

1. LA NOTION DE LA CROISSANCE

a. Définition

La croissance concerne souvent les grands agrégats

économiques et constitue un phénomène quantitatif. A cet

effet F. Perroux (1999) : « La croissance

économique est l'augmentation soutenue pendant une ou plusieurs

périodes longues d'un indicateur de dimension, pour une notion, le

produit net en terme réel ». (F. Perroux : « Les

Théorie de la Croissance », paris, 1999, Page 34).

b. Mesure de la croissance

La croissance étant appréhendée comme un

phénomène quantitatif, on utilise des indicateurs de dimension

pour sa mesure.

? Le Produit Intérieur Brute

A ce niveau, il s'agit habituellement du PIB (produit

intérieur brute), dont on calcule la croissance au cours d'une

période déterminée, en volume (ou à prix constants)

et en valeur (ou à prix courants). On peut indiquer la croissance avec

les chiffres (taux de croissance annuel moyenne en %) et on

peut encore déterminer les irrégularités de la croissance

avec les cycles soit courts ou longs. Les cycles courts sont constitués

d'une alternance de phases d'expansion et de récession dont la

durée peut aller de cinq à dix ans et les cycles longs, qui sont

constitués de l'observation des fluctuations économiques sur le

long terme, a permet de mettre en évidence des mouvements

régulières d'expansion longue et de dépression longue de

cinquantaine d'années. Les deux cycles peuvent déterminer le

déséquilibre offre/demande, conflits entre salaires et profits,

prix de pétrole, et les phénomènes financiers comme par

exemple le krach boursier (Modeste MUTOMBO K.,

Macroéconomie, UNILU, inédit, 2018-2020).

Schématiquement le taux de croissance du PIB est

donné par :

29

|

Le taux de croissance du PIB

c)

|

= Valeur du PIB de l'année2-Valeur

du PIB de l'année1 x 100 Valeur du PIB de

l'année1

|

Le PIB ne peut se passer de la monnaie qui lui sert

d'unité de compte. Le PIB en valeur permet en effet de résumer la

complexité des phénomènes réels et

monétaires.

· Le PIB réel : appelé aussi

PI13 aux prix courants ou PI13 en volume.

· Le PIB nominal qui est aussi

appelé le PI13 au Prix courant ou PI13 en valeur

· Le déflateur du PIB : c'est

l'indice implicite des prix du PI13 qui mesure le niveau général

des prix de toute la production. Il n'est autre que le rapport entre le PI13

nominal et le PI13 Réel de la période considérée

(il apprécie le comportement des prix, le poids des prix dans le PI13

nominal)

Df (t) = PIBn(t)x100

PIBr(t)

· Taux de croissance annuelle du PI13 : la croissance

est un phénomène quantitatif c'est pourquoi l'on prend le PIB

réel

Gy = PIBr (12)-PIBr(11) X 100

PIBr(11)

? Les indicateurs alternatifs

Les experts du PNUD utilisent l'IDH (Indice

du Développement Humain). Cet indicateur synthétique combine

trois critères : le PIB par habitant, l'espérance de vie à

la naissance et le niveau d'instruction (taux de scolarisation et taux

d'alphabétisation). Il consiste à ramener des grandeurs

disparates sur une échelle allant de 0 à 1 puis à les

additionner (Rousseau P., système financier, croissance

économique et Mondialisation, 2001).

d) Les facteurs de la croissance

économique

Au-delà des ressources naturelles dont disposent les

pays, la croissance économique est déterminée par

plusieurs facteurs :

> Le stock du capital ;

> Le progrès technique ;

> Le facteur humain ; etc.

Le premier groupe le considère comme étant

exogène (modèle de croissance exogène) avec plusieurs

animateurs notamment Robert M. Solow. Pour eux le taux de croissance est le

30

e) Cycle économique

Un cycle en économie est un concept qui définit

les fluctuations de l'activité économique en les

décomposant en une succession de phases clairement identifiables qui se

répètent dans le temps de manière ordonnée

(ROLAND Granier : « Croissance et cycle économique

», paris, 1995).

+ Les différentes phases d'un cycle

économique :

On peut distinguer quatre phases successives dans un cycle

économique qui sont la phase d'expansion, la crise, la dépression

(qui peut devenir une récession) et enfin la reprise qui débouche

sur la phase d'expansion du cycle suivant.

> L'expansion > La crise

> La dépression

> La récession > La reprise

f) Croissance et développement