EPIGRAPHE

« Réussir est devenu l'obsession

générale de notre société, et cette Réussite

est mesurée par notre capacité à l'emporter dans des

Compétitions permanentes »

Albert Jacquar

II

DEDICACE

A nos chers parents ; A nos frères et soeurs ;

MATENDO GIYE Rodrigue

MATENDO GIYE Rodrigue

III

REMERCIEMENTS

Nombreux sont ceux qui ont contribué à

l'élaboration de ce travail. Nous avons l'obligation de leur

témoigner notre gratitude.

A Dieu Tout Puissant, pour son amour, sa protection et sa

bonté de nous faire arriver à ce jour longtemps rêvé

et attendu avec soif, que la gloire et la louange lui soient rendues de notre

part.

Nos remerciements s'adressent aux corps académique

et scientifique de l'Institut Supérieur Pédagogique de

Bukavu(ISP) en général et ceux du département des sciences

commerciales et administratives en particulier pour la formation qu'ils ne

cessent de fournir à notre faveur. Un cachet spécial à

l'assistante SYLVIE IMATA qui, en dépit de ses multiples et lourdes

responsabilités a accepté d'encadrer ce travail. Son

dévouement et sa disponibilité toutes les fois qu'il devait nous

recevoir sans être gênés pour des orientations, a permis la

réalisation de ce travail. Qu'il trouve à travers ce modeste les

résultats de leur efficacité et l'expression de notre

gratitude.

Nos remerciements s'adressent également à

notre défunt Père MWAMBA RULESHA, à notre père GIYE

RULESHA mais aussi à notre père KAMOLE KA MWAMBA Janson et

à notre mère MWAVITA BALOLA Charlotte, qui nous ont donné

la grâce de poursuivre nos études et qui du jour le jour prennent

soin de nous, nous ne cesserons jamais de scander ce que nous avons

hérité de vous.

Nous pensons à nos chers frères et soeurs,

AMANI MWAMBA, MATEGANE MWAMBA, MASHAURI MWAMBA, DAVID NDAYISHIMIYE, NABINDU

PAUL, AIMEE PAUL, NGEMA PAUL, SHUKURU MATABARO Nicole, ...

En fin, nous ne pouvons pas oublier tous nos camarades et

compagnons de lutte, nos amis et connaissances : USHINDI BISIMWA Audace,

SHABANI MUZAZI Christelle, SAMUEL MILEMBA, KEVIN OMAR, ACHILE, MILINGANYO

AKILIMALI Agnès, AKONKWA KABISHI Yannick, KIYONGWE MUGISHO Alexis, ZEKA

WILONDJA Sylvie, MANALUSU

KABUZI Fabrice ....

A tous ceux qui n'ont pas été cités

et qui nous ont conseillé et stimulé, nous disons grand

merci.

IV

SIGLES ET ABREVIATIONS

ASBL : Association Sans But Lucratif

B.F.R : Besoin en Fonds de Roulement

COOCEC : Coopérative Centrale du

Congo

E.B.E : Excédent Brut

d'Exploitation

F.E.C : Fédération des

Entreprises du Congo

F.R : Fonds de Roulement

F.R.N : Fonds de Roulement Net

I.N.P.P : Institut National de

Préparation Professionnelle

I.N.S.S : Institut National de

Sécurité Sociale

I.P.M.E.A : Industries Petites et Moyennes

Entreprises et Artisanat

I.S.P :Institut Supérieur Pédagogique

L.R : Liquidité Réduite

P.M.E : Petite et Moyenne Entreprise

P.M.E.A : Petites et Moyennes Entreprises et

Artisanat

P.M.I : Petites et Moyennes Industries

R.F : Rentabilité financière

R.O.E : Return On Equity

R.O.I : Return On Investissement

RDC : République Démocratique

du Congo

S.A : Société Anonyme

S.N.C.C : Société Nationale de

chemin de fer au Congo

T.N : Trésorerie Nette

V

LISTE DES TABLEAUX

Tableau 1regroupement des PME du Sud-Kivu et leur secteur

d'activité 15

Tableau 2Répartition de la population de Bukavu par

commune 24

Tableau 3Répartition de l'échantillon selon le

secteur d'activité 32

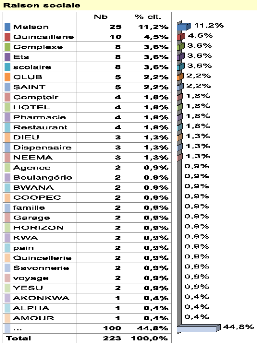

Tableau 4De la Raison sociale 34

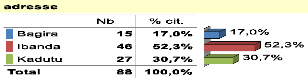

Tableau 5Commune où se trouve la firme 35

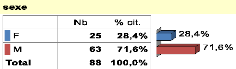

Tableau 6Genre du gestionnaire 35

Tableau 7Nombre du salarié 36

Tableau 8l'année de création de l'entreprise

37

Tableau 9Forme juridique de l'entreprise 37

Tableau 10Activité principale de l'entreprise 38

Tableau 11Sources de financement de l'entreprise 39

Tableau 12Crédit obtenu du principal partenaire

financier 39

Tableau 13Motivation à rester dans le secteur 40

Tableau 14Mode de financement préféré

40

Tableau 15degré de préférence de la

source utilisée 41

Tableau 16Appréciation de la clientèle 42

Tableau 17De l'influence du mode de financement utilisé

42

VI

RESUME

Le mode de financement et croissance des PME de la province du

Sud-Kivu en général et de la ville de Bukavu en particulier. Ce

travail,analyse lelienentre le mode de financementetles facteurs favorisant la

croissance desP.M.E de la ville de Bukavudufaitde sonintérêt

à se faire croitreetdese développerdansuncontexte

théorique renouvelé où l'étude duprocessus

decroissancedevaleur estassimilée fréquemmentà une

intention stratégique du comportement del'entreprise.

Pour atteindre cet objectif, l'étude a recouru à

plusieurs méthodes et techniques dont entre autre : la méthode

analytique, descriptive, statistique et la méthode qualitative ainsi que

la technique documentaire, d'interview et surtout au questionnaire

d'enquête. Les résultats trouvés ont montrés que

:

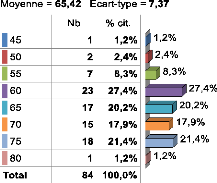

Sur 88 PME enquêtés, 1 soit une proportion de

1,2% prouve que le mode de financement qu'il utilise influence à 45% ; 2

sur 88 enquêtés, soit 2,4% prouvent que le mode de financement

qu'ils utilisent influencent à 50 % ; 7 sur 88 enquêtés,

soit 8,3% prouvent que le mode de financement auquel ils font recourt influence

à 55% ; 23 sur 88 enquêtés, soit 27,4% prouvent que le mode

de financement auquel ils font recourt influence à 60% ; 17 sur 88

enquêtés, soit 20,2% disent que le mode de financement auquel ils

font recourt influence à 65% ; 15 sur 88 enquêtés soit

17,9% prouvent que le mode de financement auquel ils font recourt influence

à 70% ; 18 sur 88 enquêtés, soit 21,4% disent que le mode

de financement auquel ils font recourt influence à 75% et 1 sur 88

enquêtés, soit 1,2% prouve que le mode de financement auquel il

fait recourt influence à 80%.

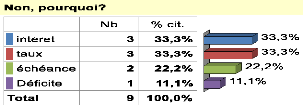

3 sur 88 enquêtés, soit 33,3% disent que le mode de

financement auquel ils font recourt n'influence pas leurs croissances à

cause des intérêt payés lors du remboursement du

crédit, 3 sur 88 enquêtés, soit 33,3% disent que le mode de

financement auquel ils font recourt n'influence pas leurs croissance à

cause de taux d'intérêt qu'il supportent lors du remboursement ; 2

sur 88 enquêtés, soit 22,2% disent que le mode de financement

auquel ils font recourt n'influence pas leurs croissances à cause de

l'échéance du payement du crédit et 1 sur 88

enquêtés, soit 1,1% dit que le mode de financement auquel il fait

recourt n'influence pas leur croissance à cause du déficit qui se

manifeste du jour au jour.

VII

ABSTRACT

The fashion of financing and growth of the SME of the province

of the South-Kivu in general and of the city of Bukavu in particular. This

work, analyze the tie between the fashion of financing and the factors

encouraging the growth of the P.M.E of the city of Bukavu because of

his/her/its interest to make itself/themselves grow and to develop

itself/themselves in a renewed theoretical context where the survey of the

process of value growth is frequently assimilated to a strategic intention of

the behavior of the enterprise.

To reach this objective, the survey resorted to several

methods and techniques of which between other: the analytic, descriptive,

statistical method and the qualitative method as well as the documentary

technique, of interview and especially to the questionnaire of investigation.

The found results showed that:

On 88 SME investigated, 1 either a proportion of 1,2% proves

that the fashion of financing that it uses influence to 45%; 2 on 88

investigated, either 2,4% prove that the fashion of financing that they use

influences to 50%; 7 on 88 investigated, either 8,3% prove that the fashion of

financing to which they make resorts influence to 55%; 23 on 88 investigated,

either 27,4% prove that the fashion of financing to which they make resorts

influence to 60%; 17 on 88 investigated, either 20,2% say that the fashion of

financing to which they make resorts influence to 65%; 15 on 88 investigated

either 17,9% prove that the fashion of financing to which they make resorts

influence to 70%; 18 on 88 investigated, either 21,4% say that the fashion of

financing to which they make resorts influence to 75% and 1 on 88 investigated,

either 1,2% prove that the fashion of financing to which he/it makes resorts

influence to 80%.

3 on 88 investigated, either 33,3% say that the fashion of

financing to which they make resorts doesn't influence their growths because of

the interest paid at the time of the repayment of the credit, 3 on 88

investigated, either 33,3% say that the fashion of financing to which they make

resorts doesn't influence their growth because of interest rate that he/it

supports at the time of the repayment; 2 on 88 investigated, either 22,2% say

that the fashion of financing to which they make resorts doesn't influence

their growths because of the deadline of the payment of the credit and 1 on 88

investigated, either 1,1% said that the fashion of financing to which he/it

makes resorts doesn't influence their growth because of the

deficit that appears from the day on the day.

1

INTRODUCTION

Dès les années 60 l'industrialisation a

été inscrite parmi les objectifs de développement, mais

l'option pour les grandes unités industrielles n'a pas répondu

aux attentes prévues comme était prévue. Il devient donc

nécessaire de développer des PME capables de promouvoir

l'économie nationale et de donner une nouvelle poussée en

avant.

La PME fait l'objet actuellement d'une étude

particulière dans la mesure où elle participe au

développement économique et social du pays, c'est l'outil le plus

efficace pour mobiliser la volonté et les capacités

créatrices humaines.

L'importance de la PME vient du fait qu'elle est dotée

d'un certain nombre d'outils irremplaçable. Cette catégorie

d'entreprise peu capitaliste, mais dont la contribution à l'emploi est

intéressante, surtout dans un pays comme la RD Congo où le

problème du chômage tend à s'intensifier chaque

année, elle permet de décentraliser les investissements, de

mobiliser l'épargne privée, par conséquent favoriser la

régionalisation et enfin, rationaliser la production par la diminution

des coûts qui permet l'amélioration de la concurrence de

l'économie sur les marchés étrangers.

Le secteur des Petites, et moyennes entreprises (PME) a

été identifié comme un secteur stratégique

important dans les objectifs généraux du gouvernement de la RDC

avec notamment la création en 2014 du Ministère des PME. Ce

secteur est considéré comme un facteur de changement pour la

croissance économique inclusive, le développement

régional, la création d'emplois et la réduction de la

pauvreté et qu'il joue un rôle essentiel dans le

développement durable, l'égalité des sexes et la

viabilité environnementale (Dominique Séran. Stratégie

nationale des PME)

Aucune activité ne peut commencer sans la

disponibilité des fonds, c'est-à-dire pour qu'une activité

entre dans son exploitation, on doit mobiliser des moyens financiers.Ces moyens

peuvent provenir de l'intérieur ou de l'extérieur de

l'organisation, tout comme ils peuvent provenir de deux cotés à

la fois (intérieur et extérieur à la fois) ; en d'autres

termes, il s'agit d'un financement interne ou externe.

Que le financement soit interne ou externe ; l'homme rationnel

ne doit pas l'utiliser comme il veut, c'est-à-dire ne pas affecter les

capitaux comme bon lui semble, car on ne commence pas une activité pour

l'arrêter mais pour la pérenniser. C'est pourquoi l'homme

rationnel et possédant toutes ses facultés, doit être

à mesure de savoir d'où il vient, où il est et où

il va. (TFC de KulondwaNtole Roger portant sur la structure

financière d'une PME : cas des établissements UMOJA SHOP de

Goma.2015 p.1).

2

Depuis sa création, l'entreprise, tout au long de son

développement a besoin de ressources financières. En effet, quel

que soit sa taille, dans la plupart des cas, l'entreprise ne peut pas se

contenter de ses ressources propres pour satisfaire continuellement tous ses

besoins de financement. De ce fait, elle devrait recourir aux ressources

externes qui sont principalement le marché financier et la banque. Cela

est d'autant plus valable dans une économie d'endettement, telle que

l'économie congolaise, que la banque entant que source de financement a

toujours occupé une place primordiale dans le financement des

entreprises congolaises. Ajoutons, pour dire que les entreprises congolaises,

pour diverses raisons (incertitude du marché, forte concurrence, crise

financière,...) font recours aux financements personnels. La politique

mise en oeuvre par les banques était construite sur une allocation

administrative des ressources financières. Ce qui fait que les

entreprises étaient soumises à l'acte d'investir dans les

intérêts réciproques, autrement dit, les entreprises

n'avaient pas le pouvoir de décision leur permettant de choisir les

investissements appropriés ainsi que leur mode de financement, et aussi,

elles ne pouvaient choisir leurs clients, elles finançaient les projets

des banques sans avoir le pouvoir de refuser une demande émanant de ces

dernières.

De plus les crédits octroyés pour le financement

appropriés pour le financement des entreprises ont été

accordé à des taux complétements déconnectés

du marché. Ainsi cette planification financière a réduit

les entreprises à des simples exécuteurs des plans

préétablis par les banques. Ce qui engendrait le plus souvent des

surcouts et une rentabilité très faibles, voire inexistante

(percherons.Economie des entreprises, Masson, Paris, 1985,

pp.76-77)

Plus d'une décennie, l'économie congolaise est

caractérisée par une prévalence d'une crise aigüe qui

a contraint la plupart des petites et moyennes entreprises à mettre la

clé sous le paillasson.

L'instabilité politique, les pillages ainsi que les

différentes guerres d'agression en sont les causes. Cette crise a

conduit à la fragilisation du système financier congolais.

(Rapport de la banque africaine de développement sur le micro

finance 2004, P.9).

Vers les années septante, il a

étédémontré que les petites et moyennes entreprises

sont les vecteurs principaux du développement des nations. Qu'il

s'agisse des pays industrialisés ou des économies

émergentes et en développement, elles constituent les sources

essentielles de la croissance économique, de dynamisme et de

flexibilité de l'économie de ces pays.

3

L'environnement dans lequel évolue ces petites et

moyennes entreprises est devenu très compétitif, et oblige qu'une

attention toute particulière soit accordée à celles-ci

pour leur promotion ainsi que leur épanouissement. Dans cet

environnement instable, les entreprises sont amenées à concevoir

des produits nouveaux ou à modifier ceux existants afin de donner

satisfaction aux attentes et besoins même les plus latents de leurs

clients, et investir dans des nouveaux sites de production afin

d'étendre leurs activités. (Freddy KatengaMenda.

problématique de financement de petites et moyennes entreprises par les

institutions financières en RDC : cas de la ville de Kinshasa.

P.1).

Le secteur des PME doit contribuer à transformer la RDC

d'une région en retard à une région émergente et

prospère.

Les PME sont l'épine dorsale de l'économie.

Elles constituent la plus grande partie du tissu économique et

représentent plus de 90 pour cent de toutes les entreprises. Elles sont

la source la plus importante d'emploi dans tous les secteurs économiques

et dans les zones rurales et urbaines et contribuent à la

réduction des écarts de développement. Elles favorisent un

développement équitable sur une large base et offrent plus de

possibilités pour les femmes et la participation des jeunes dans le

développement économique du pays. Avec la mondialisation, le

secteur des PME est non seulement considéré comme un secteur de

"protection et de promotion», mais, aussi comme une force pour "la

croissance et le développement".

Le secteur des PME, cependant, est confronté en RDC

à un large éventail de défis institutionnel, financiers et

autres parmi lesquels un accès limité aux finances, aux

technologies et aux marchés. S'y ajoutent aussi la question de l'esprit

d'entreprise, et les compétences de gestion au sein des PME. Ces

problèmes sont aggravés par le manque d'information, la

capacité inadéquate de mise en conformité avec les normes

et la certification, et l'absence d'un environnement politique et des affaires

favorable. Quant aux nouvelles tendances de la conduite des affaires, utilisant

les nouvelles technologies de l'information et de la communication (NTIC) avec

des liens en ligne avec la chaîne de valeur ainsi que les

stratégies d'externalisation et de réseautage, les PME en sont

absentes. Tout cela nécessite que les PME et le gouvernement

entreprennent, de façon proactive, le renforcement des capacités

en prenant des mesures pour assurer et soutenir la participation des PME dans

les réseaux d'approvisionnement et affuter leur

compétitivité, leur flexibilité et donc la

durabilité de leurs affaires. (Dominique Séran.

Stratégie nationale des PME)

4

Plusieurs Etats du monde y compris la RDC, connaissent des

problèmes d'ordre économique affectant directement le

déroulement des activités dans d'autres secteurs. Il s'agit

nomment des cas tels que le chômage, allusion faite au social, la

paralysie des activités au niveau du secteur ou du système

éducatif, sécuritaire, etc.

Tout ceci étant perçu comme des

conséquences liées au disfonctionnement du système

économique et financier qui est censé allouer des moyens

nécessaires aux autres secteurs de la vie.

Le Sud-Kivu et plus précisément la ville de

Bukavu notre cible, n'est pas épargnée face à ce

problème étant donné le taux de chômage qui ne fait

que s'accroitre alors que les industries ainsi que les grandes entreprises

devant employer la main d'oeuvre disponible semblent ne plus progresser.

Pour faire face à ce fléau "chômage" et

couvrir ainsi les besoins vitaux et économiques au quotidien, les

citoyens congolais en générale et ceux de la ville de Bukavu en

particulier ont songé depuis un temps pour ceux qui en ont la

possibilité, à entreprendre des activités

économiques quelques petites qu'elles soient, sous forme de production,

de petit commerce ou vente des services en vue de se procurer des revenus leurs

permettant de survivre.D'où la création des entreprises

dénommées ?petites et moyennes

entreprises??PME? en sigle qui aussi

font face à des problèmes généralement financiers

dans l'exercice de leurs activités.

Néanmoins, malgré l'importance de ce genre

d'entreprises, force est de constater que les efforts en terme de financement

des PME n'ont souvent pas donné les résultats escomptés.

Elles ont toujours des difficultés d'accès au financement pouvant

stimuler leur croissance. Les PME en Afrique en général et celles

de la RDC en particulier souffrent d'un accès limité au

financement qui contraint ainsi leur croissance et leur développement

ultérieur. La croissance d'une PME nécessite des ressources,

notamment financières et une gouvernance qui oriente vers la

création de la valeur. Cependant, étant rationnés suite

aux différences d'informations entre les intervenants, les PME adoptent

un comportement de financement axé sur l'autofinancement et la finance

informelle souvent limitée qui ne facilite pas leur croissance suite aux

exigences et le montant souvent non satisfaisant. Cet aspect rend presque

impossible le financement des nouveaux projets et bloquent la mise en place des

nouvelles idées. Le PME de la RD Congo en général et

celles de la ville de Bukavu en particulier ne sont pas exemptées de

cette réalité. Une observation faite sur le

5

fonctionnement de ces entreprises, fait présumer

qu'elles sont confrontées à de nombreux problèmes dont le

problème financier apparait être le plus important.

Se focalisant dans la ville de Bukavu, notre démarche a

pour question suivante: Quel est le mode de financement des PME ? De cette

question principale découle trois autres questions secondaires :

- Quels sont les moyens auxquels recouvrent les PME pour financer

leurs activités ?

- Quelle est la source de financement la plus utilisée

par les PME de la ville de Bukavu ? et pourquoi ?

- Le mode de financement influence-t-il leurs niveaux de

croissance ?

0.1 HYPOTHESES

Nous pensons que avant d'apporter des solutions aux questions

soulevées dans la problématique, nous pensons à priori que

:

? Pour le financement de leurs activités, les PME de la

ville de Bukavu feraient principalement recours à l'épargne

disponible et aux emprunts.

? La source de financement la plus utilisée par les PME de

la ville de Bukavu serait l'autofinancement.

? Le mode de financement influence leurs niveaux de

croissance.

0.2 OBJECTIF DU TRAVAIL

Le présent travail se propose comme objectif global

d'appréhender l'impact du mode de financement sur la croissance des PME

de la ville de Bukavu. Outre cet objectif global, cette étude poursuit

les objectifs spécifiques suivants :

· Identifier les difficultés auxquelles se

heurtent les PME de la ville de Bukavu pour accéder au financement ;

· Identifier la source de financement la plus

utilisée par les PME de la ville de Bukavu ;

· Apprécier la volonté de croître

des PME de la ville de Bukavu. 0.3 CHOIX ET INTERET DU

SUJET

Nous pouvons situer l'intérêt de l'analyse du

mode de financement des PME de la ville de Bukavu à différent

niveaux :

6

- D'abord, les PME sont des secteurs économiques qui

jouent un rôle primordial dans l'économie, et il s'avère

très important d'étudier les différents modes de

financement de ces dernières ;

- Les banques aussi constituent l'une de financement

disponible pour les entreprises en générale et les PME en

particulier.il est aussi important

à ce niveau de vérifier si le financement par banque est

bénéfique pour cette catégorie d'entreprise. En somme, ce

travail trouve son intérêt en conciliant ces objectifs

contradictoires entre les entreprises qui sont en besoin de financement et

celles qui ont la capacité de financement ou d'octroyer le financement ;

dans le cas d'espèce, les PME qui ont le besoin de financement.

O.4 METHODES ET TECHNIQUES

Il nous a semblé nécessaire de faire recourt aux

méthodes et techniques suivantes :

0. Méthodes

Dans ce travail nous avons retenus les méthodes suivantes

:

- La méthode qualitative : dans

l'approche qualitative, nous allons partir d'une situation concrète

comportant un phénomène particulier que nous ambitionnons de

comprendre et non de démontrer, de prouver ou de contrôler. Nous

avons voulus donner le sens au phénomène à travers ou

au-delà de l'observation (chapitre troisième)

- La méthode statistique : Elle nous

permettra d'analyser et d'interpréter l'ensemble d'observations

relatives aux phénomènes rencontrés sur le terrain. Par

cette méthode, nous avons eu à représenter les

données sous forme des tableaux pour faciliter la compréhension

et l'interprétation.

- La méthode analytique : Elle nous

permettra d'analyser les données ou les informations concernant le mode

de financement et à mieux comprendre tout au long de notre travail, les

données recueillies en des éléments essentiels afin de

saisir les liens et donner ainsi un schéma d'ensemble ou un

résultat eu égard à nos analyses. Elle nous a

également permis de traiter systématiquement toutes les

informations et les données collectées en insistant sur chaque

cas.

- La méthode descriptive :cette

méthode nous sera aussi d'une grande importance dans la description des

PME et des faits économiques dans le temps et dans l'espace eu

égard à la réalité contextuelle de notre

environnement.

7

1. Techniques

- Technique de la documentation : Nousaurons

la prérogative de consulter la documentation nécessaire compte

tenu de la complexifié du sujet que nous avons traité, les

ouvrages spécialisées, les rapports de vérification des

brochures et d'autres documentation écrite.

- Technique d'interview : Elle nous permettra

de collecter les données à travers nos entretiens avec certains

agents et cadres des PME faisant parties de notre échantillon.

- Questionnaire d'enquête : Nous

permettra à adresser un questionnaire d'enquête aux PME pour

chercher à connaitre le mode de financement des PME de la ville de

Bukavu.

0.5 DELIMITATION DU SUJET

Pour bien l'aborder, nous le délimitons du point de vue

temporaire et spatial.

A. Délimitation spatiale : Du point

de vue spatial, notre étude porte sur les PME de la ville de Bukavu,

province du Sud-Kivu en République Démocratique du Congo.

RDC-SK-BKV.

B. Délimitation temporaire : Les

différentes analyses fournies dans le cadre de ce travail concernent une

durée maximale de trois ans soit de 2017, 2018, 2019.

0.6 SUBDIVISION DU TRAVAIL

Nous avons structuré notre étude en trois

chapitres à part l'introduction et conclusion :

- Le premier est consacré à la revue de la

littérature théorique et empirique,

- Le second sera consacré à la présentation

du milieu et cadre méthodologique,

- Enfin le troisième chapitre va essayer de parcourir

une analyse empirique des PME à travers l'analyse des données

fournies par les PME de la ville de Bukavu tirées

aléatoirement.

8

CHAP 1 : REVUE DE LA LITTERATURE THEORIQUE ET EMPIRIQUE

SECTION I. REVUE DE LA LITTERATURE THEORIQUE

Ce chapitre passe en revue différentes théories

relatives à la finance des entreprises dans la première section.

La deuxième section présente une généralité

sur les PME. La troisième section enfin présente la notion sur la

croissance.

I.1. LES MODES DE FINANCEMENT I.1.1. Modes de financement

de l'entreprise

Les problèmes de finance dans une entreprise comportent

des enjeux vitaux. Leur résolution est une condition nécessaire

pour sa survie, ses perspectives d'avenir, ses performances présentes et

futures ainsi que pour l'autonomie de ses propriétaires et de ses

dirigeants. En effet, diversifier les sources de financement permet à

l'entreprise d'accéder aux différents types de services

adaptés à ses besoins spécifiques. Précisons que

toutes les sources de financement auxquelles l'entreprise opte pour financer

ses activités comportent ses exigences particulières.

D'une manière générale, on distingue

trois sources de financement constituées de fonds propres, des dettes et

des modes alternatifs de financement

I.1.1.1. Financement par ressources propres

Les fonds propres peuvent être d'origine interne et/ou

externe. Les ressources internes proviennent des excédents que

l'entreprise engendre durant l'exercice par l'ensemble de son activité.

Les ressources externes correspondent aux ressources qui ont été

effectivement apportés par les actionnaires : ce sont les apports de

créateurs à l'initiation de la société ou les

apports des actionnaires ultérieurs à l'occasion des

augmentations du capital.

· L'autofinancement

Ce sont les fonds que l'entreprise dégage de son

exploitation et qu'elle utilise pour financer ses investissements. Elle

représente la richesse créée par l'entreprise. Par

définition, l'autofinancement est la part de la capacité de

l'autofinancement qui restera à la disposition de l'entreprise pour

être réinvestie. Il constitue de façon

générale le pivot du financement des entreprises et pour

certaines d'entre elles, la source exclusive du financement dans les phases

décisives de leur développement.

9

L'autofinancement est une pratique ou un

procédé de financement qui consiste à affecter au

financement des investissements des ressources puisées dans l'entreprise

ou provenant de la rentabilité ou capacité d'autofinancement.

Celle-ci à l'exclusion de concours extérieurs

appropriés.

- Avantage :

L'autofinancement constitue l'une des ressources de financement

les plus utilisées par les entreprises, son avantage réside dans

le fait que :

· il traduit la capacité ou aptitude de

l'entreprise à assurer la reproduction des capitaux qui lui sont

confiés, il permet seul de constituer un financement indépendant,

stable et capable de secréter des fonds grâce aux quels seront

remboursés les emprunts souscrits.

· Son niveau actuel et son évolution

récente sont parmi les éléments essentiels que les

apporteurs des capitaux externes chercheront à prendre en compte avant

d'accepter de s'engager dans l'entreprise.

Désavantage :

L'autofinancement a des désavantages et des limites qui

sont :

· L'autofinancement donne à l'entreprise une

liberté d'action plus grande puisque elle n'aura pas à subir le

contrôle des créanciers sur sa gestion ;

· L'autofinancement apparaît comme un moyen de

financement gratuit à l'entreprise car elle ne verse pas aucun

intérêt sur les fonds ainsi utilisés.

· L'autofinancement permet de financer la croissance

d'une entreprise qui rencontre des difficultés pour se procurer des

capitaux soit auprès d'éventuels associés (actionnaires

par exemple), soit auprès des divers créanciers

(l'établissement de crédit par exemple).

· L'autofinancement est encouragé par les

pouvoirs publics (dégrèvements fiscaux,...) cette forme de

financement est donc intéressant pour les entreprises.

· Les capitaux engagés par l'autofinancement

peuvent s'avérer insuffisants pour financer l'investissement

projeté ;

· L'apparence gratuite de ce mode de financement peut

biaiser le processus de décision d'investissement, par exemple en

favorisant les investissements somptuaires ou tout au moins des investissements

dont le rendement est insuffisant ;

10

· L'autofinancement diminue les revenus des

associés et peut les conduire à se retirer de l'entreprise.

Notons que l'autofinancement est la source la plus utilisée par les PME

évoluant en RDC en général et à Bukavu, en

particulier, par le fait que le crédit institutionnel reste difficile

à trouver.

· Les ressources propres d'origine

externe

Lors de la création de l'entreprise, les actionnaires,

par leurs apports, vont constituer un capital social ou fonds propres. Les

fonds réunis ne sont pas une sécrétion de

l'activité de l'entreprise. Elles sont de ce fait, d'origine externe

à la société. Il en est de même lorsqu'ils seront

sollicités pour augmenter le capital. Cette augmentation peut se

réaliser par d'autres moyens : aides et subventions, capital-risque et

le rachat de l'entreprise parle salariés.

Signalons que l'augmentation du capital constitue un moyen

essentiel de financement des entreprises qui présentent l'avantage de

permettre une mobilisation des ressources obtenues et sans obligation de

remboursement. Elle peut prendre diverses formes. Chacune d'elles correspondant

à un objectif particulier, il peut s'agir :

· Une augmentation du capital du capital en

numéraire : apport en espèce des associés de l'entreprise

en vue de répondre à un besoin de financement ;

· D'une augmentation en nature : apport d'un meuble ou

immeuble en vue de répondre à un besoin posé par

l'entreprise ;

· D'une augmentation de capital par conversion des

créances ou incorporation des réserves : il s'agit d'un simple

jeu d'écriture qui constitue une dette ou à des

bénéfices, mise en réserve la création d'actions

nouvelles remises soit aux créanciers soit aux actionnaires.

Les instruments classiques de financement peuvent

s'avérer inadéquats pour certaines entreprises, très

innovantes, assez risquées, ou dont le marché potentiel est mal

connu. Dans ce cas, elle préfère recourir à des

sociétés de capital-risque pour assurer leurs besoins en fonds

propres nécessaires pour maintenir et accroître leurs

activités. Ce mode de financement qui fait rage dans toutes les

industries reste encore inconnu en RDC. Cette pratique a permis à la

majorité de PME les plus risquées ou évoluant dans le

secteur mal connu de trouver le financement nécessaire pour leur

projet.

11

I.1.2.2. Financement par crédit

Insuffisance des fonds propres pour les besoins de

financement des entreprises, aussi bien au moment de la création que

lors du développement de celle-ci. Dans ce cas, il faut faire appel

à des ressources de financement externes. Nous distinguons à ce

niveau, les emprunts indivis et les emprunts obligataires.

· Les emprunts indivis

Il s'agit des emprunts contractés auprès des

banques et des établissements financiers spécialisés. Ils

sont dits indivis parce que la dette n'est pas divisible et qu'en outre, la

banque ou l'établissement financier est l'unique interlocuteur de

l'entreprise. En général, ce type d'emprunt est destiné

à un projet particulier, et le financement accordé est

accompagné d'une prise de garantie. C'est pourquoi on parle à ce

propos du crédit objectif. C'est ce type de crédit que les

banques accordent généralement aux PME en RDC.

· Les emprunts obligataires

Contrairement à l'emprunt indivis, l'emprunt

obligataire suppose un nombre très élevé d'interlocuteurs

pour l'entreprise et donc, par conséquent, un émiettement de la

dette.

Une obligation est un titre représentatif d'une dette,

la propriété d'une fraction d'un emprunt émis par une

société, une collectivité publique ou par l'Etat. Ces

titres de créances sont négociables et confèrent les

mêmes droits de créance pour une même valeur nominale.

Ce sont en d'autre termes des titres financiers

(appelés obligations) sont émis sur le marché et

proposés à des souscripteurs. Chaque titre représente une

créance sur l'entreprise et est rémunéré par un

revenu appelé intérêt.

Comme on ne peut pas parler de financement par crédit

sans pour autant parler de l'effet de levier, disons que l'effet de levier

consiste à analyser l'accroissement de la rentabilité

financière suite aux recours à l'emprunt. La conception qui a

longtemps prévalue en matière de structure financière est

fondée sur un argument de concept comptable de l'effet de levier

financier. Elle postule l'existence d'un point neutre de rentabilité de

l'entreprise, qui permet de définir d'une part, l'endettement comme

avantage croissant pour l'actionnaire (effet de levier positif) et d'autre

part, l'endettement présente un désavantage croissant

c'est-à-dire quand le taux d'endettement devient tel que cette

compensation ne se produit plus, l'espérance de perte due à

l'effet de levier négatif.

Elle est née de l'article fondamental de F. Modigliani

et Miller (1958) se plaçant dans cadre du marché parfait ont

montré le non pertinence de structure financière.

12

Si ces hypothèses de comportement se confirment dans

la réalité, l'allure du coût moyen pondéré du

capital en fonction du taux d'endettement passe par un minimum au niveau

limité de celui-ci

La valeur de l'entreprise est donc maximale à ce point

qui désigne la structure financière optimale pour la firme.

1.1.2. Choix de financement

On choisit des modes de financement sur le long terme

(financement d'investissement) : emprunt, autofinancement, augmentation du

capital, crédit-bail,...

En choisissant un financement, on cherche à minimiser

le coût global de l'opération, ceci revient à minimiser une

somme de flux de décaissement actualisés (particularité de

certains flux : prise en compte des économies d'impôt

découlant des intérêts,...).

Il existe une très vaste littérature tant

théorique qu'empirique concernant de la répartition des fonds

propres et les dettes appelées la structure financière.

La question de structure financière est l'une des plus

importantes dans le domaine de la finance d'entreprise, et également

l'une de plus complexes à des conclusions controverses

Le choix d'une structure financière est une

décision majeure car elle affecte :

· Le taux de rentabilité offert aux actionnaires

et sa sensibilité à l'évolution de la conjoncture ;

· Le risque de faillite de la firme ;

· Le risque pour les créanciers ;

· Le risque pour les dirigeants susceptibles de perdre

leur poste en de défaillance.

La problématique de la structure financière des

entreprises connaît trois approches majeures : l'approche classique,

l'approche néoclassique et l'approche moderne de la firme.

? Approche néoclassique ou Position de

neutralité

La "théorie moderne de la finance" naît au

milieu des années 70, a été proposé pour

relâcher des hypothèses de modèle de Modigliani et

Miller.

13

Cette théorie repose sur le fait que la valeur d'une

entreprise est fondamentalement liée à sa capacité

bénéficiaire et la structure financière n'a aucune

incidence sur la valeur de la firme. La structure choisie par l'entreprise ne

peut pas modifier sa valeur. Peu importe la façon dont cette structure

est partagée entre la dette, les capitaux propres et autres titres de

créances, la valeur de placement se maintient. Les investissements sont

capables de substituer un endettement de l'entreprise et de produire ainsi

toute structure que la firme pourrait vouloir atteindre.

Par conséquent, les changements dans la structure

financière sont une chose sans valeur selon Modigliani et Miller dans un

marché parfait.

De 1963-1966, ils présentent une extension à

leurs propositions initiales et tiennent compte de l'impôt qui touche les

résultats des entreprises. Ils ont été très proches

de la réalité lorsqu'ils introduisent dans leur modèle

révisé la variable fiscalité. Dans cette étape la

valeur de l'entreprise devient une fonction croissante de son niveau

d'endettement. Par ailleurs, on suppose également que les coûts de

faillite ne sont pas nuls au fur et à mesure que le taux d'endettement

augmente ; la probabilité que celle-ci éprouve des

difficultés augmente aussi surtout lorsque l'entreprise est en

présence d'une conjoncture défavorable.

En tenant compte de coût de faillite, on comprend que

dans un premier temps la valeur de l'entreprise augmente avec son endettement

en raison d'économie d'impôt réalisé sur les frais

financiers. Puis le risque de faillite s'aggrave et le coût de faillite

annule l'avantage fiscal des emprunts.

Les théories classiques et l'approche de Modigliani et

Miller qui traitent de la structure financière ne permettent pas de bien

saisir et expliquer le comportement de l'entreprise au niveau du choix de

financement tel qu'il est observé réellement, ni de comprendre et

d'appréhender les nouveaux modes de financement de plus en plus

complexes qui ne cessent de se développer et qui peuvent répondre

à des nouvelles préoccupations des entreprises.

Cela étant dit, plusieurs auteurs ont mis en cause ces

théories pour expliquer le comportement financier des firmes.

· L'approche moderne de la finance

14

Les principaux courants qui apparaissent à ce stade

dans la littérature scientifique et qui envisagent explicitement la

problématique du choix d'une structure financière sont, d'une

part, deux qui semblent en concurrence ; la théorie de Trade off et la

théorie de peckingorder et d'autre part, une troisième

théorie suggère de prendre en compte les insuffisances de ces

deux précédentes : la théorie de market timing.

· Les theories de static Trade-off et Pecking

order

La prise en compte de la fiscalité, du risque et des

conflits d'intérêts entre les différents agents participant

à la vie de l'entreprise a donné lieu à deux analyses

distinctes de la structure de capital de l'entreprise, les modèles de

« statictrade off » et ceux de « peckingorder ».

· La théorie de static

Trade-Off

Le premier modèle, dont le cheminement

théorique s'inspire de celui décrit ci-dessus, est un

raisonnement « par compromis ». Ce modèle repose sur un

principe méthodologique classique dans le raisonnement économique

: la maximisation sous contraintes. En supposant qu'il existe implicitement une

répartition optimale entre dettes et fonds propres, le raisonnement

marginaliste permet d'ajuster la structure financière en fonction des

avantages et des coûts des fonds propres et de l'endettement. Non

figée, la structure financière est donc ajustée pour

atteindre l'optimum. Ainsi, une entreprise désireuse de maximiser sa

valeur égalisera les coûts et les bénéfices de

l'endettement en opérant à la marge. Cette théorie se

transforme en hypothèse empirique assez simplement, puisque supposant

l'existence d'un ratio de dette sur fonds propres optimal. Elle prédit

un « retour » du ratio observé vers un ratio cible ou optimal.

Ce ratio optimal étant défini en fonction des

caractéristiques propres à l'entreprise en déficit de

financement ou estimé comme la moyenne observée sur une

période souvent fixée à la période

d'échantillon.

I.2. LES PETITES ET MOYENNES ENTREPRISES

Selon la charte des petites et moyennes entreprises et de

l'artisanat du 24 Août 2000, on entend par PME en R.D Congo, toute

unité économique dont la propriété revient à

une ou plusieurs personnes physiques ou morales et qui représentent les

caractéristiques suivantes :

- Nombre des emplois permanents de 1 (un) à 200 (deux

cents) personnes par an ;

- Chiffre d'affaires hors taxes compris entre 1 (un) et 400 000

USA (Quatre cents mille) ;

- Valeur des investissements nécessaires mis en place

pour les activités de l'entreprise

inférieure ou égale à 350 000 USA trois

cent cinquante mille) ;

- Mode de gestion concentrée ;

15

Dans ce travail, nous avons considéré comme

PME, toute entreprise reprenant ces caractéristiques.

Ces différentes caractéristiques nous ont servi

de base pour l'identification des PME aussi la constitution de notre

échantillon. Les informations sur les chiffres d'affaires, le

résultat, le capital d'exploitation, les charges et produits, bref les

états financiers n'ont pas été livrés par les

gestionnaires, nous nous sommes contentés des données presque

théoriques mise à notre disposition à partir du

questionnaire d'enquête. Nous nous sommes également servis de la

base de données de la division des petites et moyennes entreprises et

artisanat.

La division des PME, dans son répertoire de Mai

2017(inédit), recense 506 PME réparties en différents

secteurs tel que repris dans le tableau suivant :

Tableau N° 1 : Statistique des PME

Tableau1 : regroupement des PME du Sud-Kivu et leur

secteur d'activité

Numéro

|

Secteurd'activité

|

effectifs

|

1

|

Commerce general

|

1010

|

2

|

Boulangerie

|

22

|

3

|

Agence voyage et transport

|

51

|

4

|

Hôtel, bars, et cafeteria

|

187

|

5

|

Pharmacie, dispensaire, écoleprivée

|

192

|

6

|

Savonnerie

|

70

|

7

|

Garage et atelier

|

81

|

8

|

Comptoirminier et artisanat

|

252

|

9

|

Restaurant et similaire

|

145

|

10

|

Groupe d'acteur de micro-finance du Sud-Kivu

|

133

|

11

|

Secteuragricole

|

40

|

12

|

Centre d'hébergement

|

18

|

13

|

Association

|

19

|

14

|

Cyber café et internet

|

24

|

15

|

Bibliothèque

|

3

|

TOTAL

|

2247

|

|

Tableau 1regroupement des PME du Sud-Kivu et leur secteur

d'activité

Source : division de l'IPMEA, rapport 2017

16

I.2.1. Caractéristiques des PME

· La gestion est confiée à une seule

personne, responsable qui est à la fois chef et propriétaire de

l'entreprise ;

· Le patrimoine de l'entreprise n'est pas distinct de

celui de l'exploitant ;

· Absence de comptabilité ou la tenue d'une

comptabilité élémentaire.

· Contact personnel étroit ;

· Difficulté d'obtenir le capital et le

crédit ;

I.2.2. Les critères qualitatifs de

définition des PME

Pour définir la PME, aucun critère ne saurait

avoir une valeur absolue. En fait, la PME paraît se caractériser

davantage par des critères qualitatifs. Les critères de fonds

peuvent être selon nous être ramenés à trois : la

responsabilité, la propriété de la recherche d'un objectif

de richesse particulier, la centralisation de la structure.

y' La responsabilité : il s'agit de

la responsabilité directe, personnelle et finale du patron qui

apparaît en définitif bien souvent comme seul décideur. La

propriété du patrimoine social est le fait d'un homme ou de sa

famille quelle que soit la forme juridique adoptée, ce qui se traduit le

plus souvent par une confusion de patrimoine. Une structure centralisée

: le système décisionnel de la PME est fortement

centralisé, même si l'organigramme peut donner l'apparence d'une

relative délégation d'autorité. Il est vrai que la

distinction propriétaire-dirigeant n'existe pas. Dans plus de 80% de

cas, l'autorité réelle est détenue par le ou les

propriétaires, phénomène qui tient à l'origine

familiale.

y' Les critères quantitatifs de

définition des PME

Ils reposent sur trois éléments suivants :

· Le nombre d'employés qui conduit par exemple

à considérer en Union Européenne : la TPE ou micro

entreprise dont l'effectif est au plus ou égal à 10

employés, la PE dont l'effectif est compris entre 10 et 100

employés, et ME comprenant au plus 250 employés.

· Le chiffre d'affaires qui, dans le cas

précédent doit être inférieur à 40 million

d'Euros.

· Le total bilan selon la même base doit

être inférieur à 27 million d'Euros.

17

I.3. LA CROISSANCE DES ENTREPRISES

Dans le monde des affaires, le concept de croissance est un

concept très répondu qui fait partie du vocabulaire de tout

gestionnaire. Il évoque le succès, la performance, la

rentabilité, la réussite financière. Lorsqu'une entreprise

fixe ses objectifs, indéniablement on parlera de croissance des ventes,

croissance de la part de marché, croissance des profits, des actifs, des

effectifs...etc.; pour plusieurs dirigeants, la croissance devient presque une

fin en soi , dans la mesure où on l'associe généralement

à la réussite. Très souvent, la notion de croissance

d'entreprise sous-entend l'internationalisation, une augmentation des

résultats en termes de : chiffre d'affaires, de résultat net, de

volume de production, etc., alors qu'elle peut concerner l'augmentation de ses

moyens de production (capital et travail) ou /et de ses résultats.

BIENAYME A., définit la croissance de l'entreprise

« comme un phénomène dont le caractère

multidimensionnel découle des critères retenus pour en mesurer la

taille »(BIENAYME A.: « la croissance des entreprises »,

analyse dynamique des fonctions de la firme, ed, bordas, 1973, p14)

La croissance de l'entreprise correspond à

l'augmentation de la taille de celle-ci dans le temps(NEGRE C. « la

croissance de l'entreprise », cahier français, n° 234,

janv-fev, 1988, p21-25) Le concept de taille est difficile à cerner

pour les entreprises du fait que sa mesure dépend du critère

choisi (volume de production, chiffre d'affaire, effectif, moyens

matériels, etc.).

Les indicateurs de taille sont de deux natures: ceux qui se

réfèrent aux facteurs de production (inputs), ce sont les moyens

nécessaires à la production d'un bien ou d'un service et ceux se

référant aux résultats de l'entreprise. Cette façon

de définir la croissance de l'entreprise (selon la taille) n'explique

pas d'une manière précise le type de processus d'augmentation

concerné : ses moyens de production, ses résultats ou les deux en

même temps (puisque l'augmentation peut concerner les deux notions). Il

est vrai que, d'une manière générale, l'entreprise

familiale serait réticente à la croissance. Habituellement,

néanmoins, la croissance est l'un des objectifs primordiaux que poursuit

l'entreprise. Toutefois, elle nécessite une prise de risque importante

par des dépenses ou des investissements supplémentaires dont les

retours ne sont pas certains. Or, comme le soulignent Donckels et Frohlich

(1991), le dirigeant de la PME préfère un revenu constant et

certain à un revenu plus élevé mais forcément plus

incertain.

? Sur certains marchés, il existe une

taille minimale appelée taille critique. Elle est

variable selon les domaines d'activité. L'entreprise doit l'atteindre si

elle veut rester compétitive.

18

La croissance nécessite par ailleurs, en cas

d'insuffisance des fonds personnels et de l'autofinancement, le recours

à des parties externes telles que les banques, les organismes de

capital-risque ou bien les partenaires de l'entreprise. Cette intervention

extérieure touche à un pilier de la philosophie de la famille

contrôlant l'entreprise : le principe d'indépendance, parfois

consacré en religion de l'entreprise, pourrait être violé.

Aussi, les entreprises familiales, et surtout celles de taille moyenne, ne

rechercheraient-elles pas la croissance de crainte de ses retombées

négatives.

Surtout quand les conditions environnementales garantissent la

stabilité et la prévisibilité et assurent une

rentabilité suffisante, il semble que la PME en général ne

serait pas attirée par l'option de croissance.

La croissance est l'accroissement de

la taille de l'entreprise. Elle se traduit par une augmentation de ses

dimensions, par exemple de son chiffre d'affaires. Cette augmentation

quantitative s'accompagne d'une évolution qualitative (au niveau des

structures, de l'organisation...).

Cette croissance, l'entreprise peut l'opérer seule,

c'est la croissance interne, ou s'associer avec d'autres,

c'est la croissance externe.

A. La nature de la croissance

L'entreprise peut grandir de 3 manières

différentes :

? par croissance horizontale

L'entreprise développe des activités

situées au même stade de production. Cette croissance permet de

gagner des parts de marché. C'est la plus fréquente car elle

n'oblige pas l'entreprise à changer de domaine technologique.

? par croissance verticale

L'entreprise développe des activités

complémentaires ou s'oriente vers l'amont pour contrôler ses

fournisseurs ou vers l'aval pour intégrer ses clients

B. Les raisons de la croissance

Il existe de multiples raisons à une stratégie de

croissance liées aux avantages de la dimension :

19

? La taille permet de réduire les coûts. Les

économies d'échelle obtenues avec l'augmentation

des quantités produites et vendues rendent les produits plus

compétitifs et permettent de meilleures marges.

? De manière générale, la taille

confère un pouvoir plus important sur l'environnement,

facilite les rapports avec les partenaires, clients, fournisseurs,

banquiers...

? Une entreprise d'une taille importante possède des

moyens financiers et matériels qui lui permettent d'améliorer la

qualité de son travail : recherche - marketing - formation...

Partant des types de croissance nous en distinguons deux : la

croissance interne et la croissance externe.

SECTION II. REVUE DE LA LITTERATURE EMPIRIQUE

Personne ne peut se prévaloir le droit

d'exclusivité scientifique d'autant plus que la notion de monopole est

inexistante dans ce domaine.

Ainsi, les oeuvres des chercheurs suivants ont attiré

notre attention :

1. SIFA MUBOLWA Rosette (SIFA MUBOLWA Rosette, La politique

de financement et son incidence sur la performance financière d'une

entreprise. Cas de GINKI 20082012, Mémoire, Inédit, FSEG,

UOB, 2013-2014) cherchant à évaluer l'incidence de la politique

de financement sur la performance financière part des questions

suivantes : - Quelle est la structure financière de GINKI ?

- Cette structure permet-elle à l'entreprise de maximiser

sa valeur ?

En guise d'hypothèses, elle a estimé qu'il

existe une structure financière optimale au sein de GINKI qui

maximiserait la création de la valeur étant donné que

l'entreprise recourt à la combinaison de financement : financement

interne et financement externe surtout lorsqu'il y a l'insuffisance de la

couverture des dépenses par les recettes d'exploitation.

Pour tester ses hypothèses, elle a fait recours aux

méthodes statistiques, analytique appuyées par les techniques

documentaire et d'interview.

Selon ses résultats, la politique de financement a un

impact à la fois positif et négatif vu l'évolution de

l'EVA au sein de GINKI pendant la période allant de 2008 à 2012.

Ainsi, pour une période de 5 ans considérée, l'EVA de deux

premières années soit 2008 et 2009 est positive, ce qui prouve

que pour cette période la rentabilité des capitaux investis est

supérieure au coût moyen pondéré du capital. Son

rapprochement par rapport à notre travail est que tous nous

20

parlons de financement des PME. Toutefois, pendant que ce

travail se penche sur l'analyse de mode de financement des PME de la ville de

Bukavu, l'auteur précédent cherche à identifier la

conséquence de la politique de financement sur la performance

financière de la société GINKI.

2. Bilenge KISULU Jean Pierre analysant l'impact de

décision de financement sur la croissance des PME de la ville de Bukavu,

est parti d'une problématique consistant à savoir s'il existe des

facteurs déterminant les décisions de financement des PME de la

ville de Bukavu et comprendre le type d'effets que ce financement dispose sur

les indicateurs de la croissance de ces PME. Après vérification

de ses hypothèses, il est arrivé aux résultats selon

lesquels le système financier de notre pays et le niveau de

l'entrepreneuriat, le choix de financement sont déterminés par la

volonté de conserver la propriété de son entreprise.

Enfin, chaque mode de financement influencerait positivement

ou négativement la croissance des PME estime-t-il.

Pour vérifier ses hypothèses, il a fait recours

de la méthode statistique et analytique appuyées par des

techniques documentaire, d'entretien et du questionnaire ; ce qui lui a conduit

aux résultats ci-dessous :

· Par le modèle de régression mis en place

au seuil de 5%, les variables croissance, rentabilité et la durée

ont été statistiquement significatives avec un effet positif sur

le recours aux fonds propres ;

· les variables coût de financement et la

tangibilité des actifs sont également significatives, mais avec

un effet négatif sur la variable expliquée ;

· la variation positive des fonds propres entraîne

une variation positive des richesses de l'entreprise, mais avec un niveau

faible et inversement pour une variation négative ;

· pour les fonds empruntés, une variation

positive des dettes induit une diminution du total du bilan les années

précédentes avec une faible proportion ;

· enfin, il existe une relation positive entre la

rentabilité et les fonds propres. Vu les résultats de son

travail, toutes ses hypothèses ont été

confirmées.

Par rapport à notre travail, le

prédécesseur s'attèle à identifier les

conséquences de différentes variables de financement sur la

croissance des PME pendant que nous analysons le mode de financement sur la

croissance des PME de la ville de Bukavu.

21

3. Jean Louis KAYUMBA MUZALIWA voulant mettre à la

disposition des investisseurs potentiels et ceux déjà en

activité, des éléments qui déterminent leurs

décisions stratégiques à travers les variables expliquant

l'investissement dans tel ou tel autre secteur d'activité ; montrer aux

décideurs économiques tant régionaux que nationaux le

bien-fondé de l'investissement dans l'économie.

Selon l'auteur, à Bukavu, la décision des

entreprises est fonction des variables telles que le niveau de

rentabilité du secteur, le taux d'intérêt, le niveau de la

demande et les prix des biens et des facteurs sur le marché, le niveau

des secteurs, la détention du stock de capital, ...

Il confirme que le niveau d'investissement à Bukavu

est expliqué positivement ou négativement par les variations de

la demande et les prix des biens, des services et des facteurs de

production.

· Le point de démarcation entre son travail et le

nôtre est que cet auteur s'est borné à analyser

l'investissement qui est évidemment l'un des aspects d'aide à la

décision stratégique des entreprises de manière

générale. Après avoir observé les

réalités des PME et leur mode de fonctionnement, l'auteur a

estimé que la gestion de ces entreprises devrait être

poussée plus loin pour y apporter des améliorations. Il avait

tenté de porter sa réflexion aux différentes

interrogations sur les voies et moyens pouvant permettre aux PME

d'opérer un choix optimal de leurs finances et améliorer leur

performance financière, alors que dans ce travail, nous voulons

apprécier le mode de financement qui convient le mieux pour les PME de

la ville de Bukavu.

4. Samuel MUDOGO MAGABE voulant savoir les différents

moyens auxquels recourent les PME de Bukavu, déterminer les

problèmes, les contraintes liées à ces moyens de

financement et le cas échéant, proposer les pistes des

solutions.

Pour mener à bon port sa recherche, il s'est servi des

méthodes analytique, statistique et descriptive, doublées des

techniques à savoir la technique documentaire, d'interview et

d'échantillonnage. Ainsi, il est arrivé aux résultats

selon lesquels les PME de la ville de Bukavu font recours à plusieurs

sources de financement notamment les fonds propres, les emprunts aux

institutions financières, aux amies et membres de la famille, au FPI

pour celles du secteur industriel. Les PME se heurtent à des

difficultés liées notamment à l'insuffisance des fonds

propres, le taux d'intérêt, les échéances, manque de

garantie exigée par des institutions financières, la

fiscalité qui réduit ainsi leur chiffre d'affaires et

bénéfice,...

Il propose à l'Etat de mettre en place des politiques

économiques pouvant bien permettre de financer les PME ; et aux

entrepreneurs de fournir des informations fiables reflétant la

réalité de leurs entreprises.

22

Son travail se rapproche au nôtre en ce sens que nous

parlons tous de financement des PME, cependant alors que nous

développons ensemble la politique de financement des PME, nous nous en

déterminerons lesquelles conviennent pour les PME de Bukavu.

De façon générale, les travaux de nos

différents prédécesseurs ont abordé d'une

manière ou d'une autre les conséquences d'une politique de

financement sur la performance financière ou sur la croissance des PME,

l'impact de mode de financement sur la croissance des PME de la ville de

Bukavu.

CONCLUSION PARTIELLE

Nous constatons qu'à travers les travaux de nos

prédécesseurs, SIFA MUBOLWA avait parlé de la politique de

financement et son incidence sur la performance financière d'une

entreprise. Cas de GINKI 2008-2012 avait trouvé les résultats

selon les quels, la politique de financement a un impact à la fois

positif et négatif vu l'évolution de l'EVA au sein de GINKI

pendant la période allant de 2018-2012.

KISULU Bilenge Jean pierre avait analysé l'impact de

décision de financement sur la croissance des PME de la ville de Bukavu.

Il avait trouvé les résultats selon lesquels les variables couts

de financement et la tangibilité des actifs sont également

significatives, mais avec un effet négatif sur la variable

expliquée ; il trouva aussi que la variable positive de fonds propres

entraine une variation positive des richesses de l'entreprise, mais avec un

niveau faible et inversement pour une variation négative.

KAYUMBA MUZALIWA voulant mettre à la disposition des

investisseurs potentiels et ceux déjà en activité, des

éléments qui déterminent leurs décisions

stratégiques à travers les variables expliquant l'investissement

dans tel ou tel autre secteur d'activité ; montrer aux décideurs

économiques tant régionaux que nationaux le bien-fondé de

l'investissement dans l'économie.

Après avoir observé les réalités

des PME et leur mode de fonctionnement, l'auteur a estimé que la gestion

de ces entreprises devrait être poussée plus loin pour y apporter

des améliorations. Il avait tenté de porter sa réflexion

aux différentes interrogations sur les voies et moyens pouvant permettre

aux PME d'opérer un choix optimal de leurs finances et leur performance

financière, alors que dans ce travail, nous voulons apprécier le

mode de financement qui convient le mieux pour les PME de la ville de

Bukavu.

23

CHAPITRE 2 PRESENTATION DU MILIEU D'ETUDE ET

APPROCHE

METHODOLOGIQUE

1. PRESENTATION DU MILIEU D'ETUDE

1.1 Bref aperçu sur la ville de Bukavu

La ville de Bukavu est le chef-lieu de la province du Sud-Kivu

en République Démocratique du Congo. Elle se situe à

l'extrême sud-ouest du lac Kivu. Elle s'étend sur 2° 2' au

3° 23' de latitude sud et du 28° 53' de longitude est avec une

superficie de 44,90 Km2. Elle est administrativement

subdivisée en trois communes :

? La commune de Kadutu

? La commune de Bagira

? La commune d'Ibanda

Son niveau d'altitude est de 1200 à 1500 à

partir du niveau de la mer, c'est une ville à mi-chemin entre Nord et

sud de la région des grands lacs africains. Cette disposition

géographique prédispose la ville à jouer un rôle de

point de passage obligé des produits importés et de carrefour

d'échange et de communication entre le nord et le sud de la

région. Cette ville est essentiellement commerciale, touristique,

industrielle, intellectuelle et religieuse, elle est la plus importante ville

de la province. Sa population qui environne un million d'habitants connait un

taux élevé d'exode rural à cause principalement des

troubles politiques présentes dans la province depuis 1996.

1.11. Population

En 2012, la population de Bukavu est estimée à

806.940 habitants avec une densité de 13,449 habitants par

km2, cette population est essentiellement constituée des

Bashi, des Barega suivis des Bafuliru, Bahavu, Babembe, Bavira, pygmées,

etc. Selon les services de la mairie et de l'Etat civil il a été

constaté que chaque mois la population en ville ne cesse d'augmenter,

ceci dû à l'exode rural très fréquent, les

populations des villages et celles des territoires de la province

préfèrent venir vivre en ville, cela entraine diverses

conséquences : prostitution, le phénomène « enfants

de la rue », le banditisme, le vol (qui est d'actualité dans la

ville) et autres conséquences désastreuses voire même

destructrices de l'exode rural.

24

Tableau 2 : Répartition de la population de Bukavu

par commune

|

KADUTU

|

IBANDA

|

BAGIRA

|

|

GA

|

H

|

F

|

GA

|

H

|

F

|

GA

|

H

|

F

|

|

[0-18[

|

53047

|

54593

|

[0-18[

|

66211

|

79771

|

[0-18[

|

47558

|

49552

|

|

[18-65[

|

28776

|

29597

|

[18-65[

|

28883

|

36506

|

[18-65[

|

20777

|

41970

|

|

[65-100[

|

7924

|

7558

|

[65-100[

|

6152

|

7514

|

[65-100[

|

5789

|

7412

|

|

89747

|

91748

|

|

101246

|

123871

|

|

74124

|

98934

|

|

TOTAL

|

181495

|

225117

|

|

|

173058

|

Tableau 2Répartition de la population de Bukavu par

commune

Source : Mairie de Bukavu

GA= groupe d'âge, H=

homme, F= femme.

A partir de ce tableau, nous remarquons que dans toutes les

communes il y a plus de femmes que d'hommes et donc par conséquence le

nombre d'individus enquêtés y sera grand.

1.1.2 Situation économique

La ville de Bukavu constitue un centre important

d'activités commerciales et artisanales à l'Est de la RDC

à cause de son positionnement géographique qui l'ouvre sur

plusieurs marchés, mais malheureusement sa structure économique

est délabrée comme cela en est la situation de la nation

entière.

Du point de vue économique elle se subdivise en trois

secteurs : secteur primaire, secteur secondaire et le secteur tertiaire qui

à leur tour peuvent se retrouver soit dans le secteur formel ou

informel.

? Au niveau de secteur primaire

On compte la pêche, l'élevage, l'agriculture,

l'extraction minière, les traitements des produits agricoles.

L'élevage, pêche et agriculture comme les activités qui se

développement partout et de manière paysanne dans la ville de

Bukavu à telle enseigne que la ville de Bukavu se ruralise. On constate

néanmoins la présence des divers groupes de sensibilisations pour

améliorer l'agriculture dans les villages qui jusque-là leurs

résultats sont presque non remarquables.

25

? Au niveau du secteur secondaire

Ce secteur transforme les matières premières

extraites du sol et du sol pour en faire des produits industriels. Il comporte

l'industrie alimentaire, textile, chimique, les fabricants mécaniques,

des constructions, le service distribution d'eau et électrique et

d'autre diverses industries.

a) Industries pharmaceutiques

- Pharmacie diocésaine (BDOM-DIOPHAR) :

implantée sur la colline de Bugabo dans la commune de Kadutu et qui se

spécialise dans la production des divers types de médicament

solides (comprimés, semi solide (des paumes) et liquide (suspension,

sirops et émulsions)

- Pharmakina : société privée à

responsabilité limitée, spécialisée dans la

production de la Quinine d'autres sous-produits de la quinine et le traitement

de la totoquina. Elle est située sur l'avenue P.E Lumumba à 4Km

du centre-ville.

b) Industrie d'Electricité et eau

- SNEL : se charge de la production et distribution du courant

électrique

- REGIDESO : Société jouissant d'un monopole

national de la production et de la distribution de l'eau potable.

c) Industries alimentaires

Nous avons des boulangeries, des minoteries, des boucheries,

des brasseries, etc. Pour le cas des boulangeries, on peut citer 2 types de

production à Bukavu : production artisanale et semi industrielle.

d) Industries de production d'autres types des

biens

Nous avons les entreprises comme GINKI S.P.R.L.

spécialisée dans la production des matelas, GPI S.A.R.L, etc.

? Au niveau du secteur tertiaire

Ce secteur est aussi appelé secteur de service, il

compte à son tour le commerce, le transport, les compagnies

d'assurances, les professions libérales, les hôtels et restaurants

etc. les services publics : administration, service sanitaire, information,

poste et télécommunication.

A côté de tout ceci on retrouve des ONG locales

et internationales qui donnent des emplois à la population mais aussi

des sociétés commerciales. On constate que le secteur informel

est plus pratiqué que le secteur formel.

26

Le commerce est pratiqué en majorité par les

femmes et les hommes en minorité en ce sens que ce sont les femmes qui

se démènent plus pour assurer la subsistance de leurs

ménages. Les hommes sont à la tête des grandes affaires et

les femmes pratiquent plus généralement le petit commerce. La

promotion des PME s'impose dans la ville et devient d'actualité dans la

province en général et dans la ville en particulier, le pouvoir

public ne pouvant pas réaliser ses promesses vis-à-vis de la

population, encourage l'initiative privée. Ainsi le commerce est

pratiqué par diverses personnes mais tous en général le

font pour satisfaire les besoins vitaux. La crise économique, le

chômage et la précarité des salaires font que tout le monde

crée sa propre affaire, on remarque ainsi la présence des PME

informelles.

La création de toutes ces PME montre la vitalité

de la population et sa capacité de s'adapter aux nouvelles situations

car nombreux pratiquent cette activité pour leur moyen de subsistance,

cette situation favorise l'esprit de l'initiative privée dans la

mémoire des populations et résout certaines difficultés de

pauvreté, crée l'intégration économique et la

consolidation des classes moyennes et la création des petits emplois.

Etant donné que ce type d'entreprises favorise le

développement économique rapide, ces PME devraient payer

l'impôt et les différentes taxes leur imposé par l'Etat

1.2 Cadre contextuel des PME en ROC

Au niveau général, les PME sont une «

épine dorsale » pour l'économie mondiale, et en particulier

en RDC où elles sont l'un des principaux moteurs de l'innovation, de la

création des richesses et de l'emploi ainsi que l'intégration

sociale (S. ABOLE, 2016).

En réalité, suite à une série des

guerres, des crises et des tumultes a fait place dans le pays et a

créé des situations de chômage défiant toute logique

et amenant ainsi les agents économiques (surtout les jeunes) à

des situations de manque d'activité, c'est ainsi que nombreux se

réfugient dans la pratique et l'ouverture des petites affaires

appelées « micros et petites entreprises » qui souvent

fonctionnent sans structure traduisant ainsi le secteur informel.

Ainsi en tenant compte de cette influence qu'ont les PME sur

l'économie congolaise, le gouvernement avait mis en place des

institutions chargées de suivre de près la question liée

aux PME. Il s'agit notamment de la division provinciale des PME et l'office de

promotion des petites et moyennes entreprises du Congo (OPEC), qui ont pour

fonction :

- D'une part la division provinciale devrait se charger

d'identifier, de recenser, former, informer les PME et leur doter des documents

nécessaires pour leur fonctionnement ;

- D'autre part, l'OPEC doit quant à lui :

? Défendre les intérêts

des membres (PME)

27

? Les accompagner et les appuyer dans leurs transactions

? Faciliter les PME l'accès au financement à

travers des bureaux de micro crédit ? Aider les PME à quitter

l'informel vers le formel

? Encourager les investissements nouveaux.

1.3Présentation des PME de la ville de Bukavu

1.3.1 L'importance des PME dans l'économie

Les PME sont des acteurs majeurs du tissu productif d'un pays,

à plus d'un titre.

A. Rôle de la PME

Les PME contribuent à l'intégration

économique, l'augmentation de la consommation des ressources locales, la

création de richesse, l'intégration industrielle, l'innovation

technologique, la contribution à la centralisation et la

régionalisation de l'économie et de l'industrie (M. Ekwa, 2004)

:

- En dynamique, les PME sont responsables de la grande

majorité des créations d'emplois sur le long terme. Elles sont

bien les entreprises qui créent massivement les emplois, même si

cela ne se voit pas immédiatement dans les statistiques du fait des

franchissements de seuils (une entreprise de moins de250 salariés qui

grandit franchira le seuil de 250 salariés, et donc ne sera plus

considérée comme une PME) ;

- Surtout, au-delà de leur rôle dans la

création directe d'emplois, les PME contribuent fortement à la

croissance par le processus de remplacement d'entreprises en place par de

nouvelles entrantes, plus efficaces et porteuses d'innovations.

- Contribution à l'intégration économique

: la PME se prête mieux à ce rôle car elle exerce des effets

d'entrainement, c'est-à-dire qu'elle contribue à la valorisation

des ressources internes par la création d'autres activités de

base tel que le développement de l'agriculture, l'intégration du

secteur artisanal, pour une entreprise manufacturière, le

développement du secteur tertiaire.

- Création des foyers de richesse :

l'existence ou la promotion de PME constitue pour l'Etat une source

importante de mobilisation des recettes publiques par le biais de la

fiscalité. Par des achats des matières premières et de

versement des salaires, elles distribuent des revenus.

- L'intégration industrielle et innovation

technologique : les PME/PMI contribuent au sort de l'industrie

et de l'innovation technologique. Elles occupent une place

prépondérante dans la fabrication des pièces et des

composantes pour les grandes entreprises en raison de la

28

spécialisation de leur compétence et de leur

coût de production. Au total, les PME contribuent de façon

essentielle à la croissance et à l'emploi. Les PME d'aujourd'hui

feront les grands groupes de demain.

B. Les atouts et faiblesses des PME congolaises

Ici, nous présentons les points faibles et les atouts

que présentent les PME en RDC tels que repris par Mukadi Ilunga J.

(2006.) cité par Mushagalusa R(2013).

1. Atouts

? La souplesse ou la flexibilité : il est vrai que

pendant les périodes traversées après le pillage du 1991