Premier chapitre :

CADRE THEORIQUE ET CONCEPTUEL DE L'OUVERTURE

DE

L'ACTIONNARIAT

Ce chapitre porte sur deux principales parties : la

première présente les différentes théories qui

expliquent le problème de notre étude, quant à la seconde,

il présente la revue de la littérature, c'est-à-dire, il

ouvre un débat en combinant et en affrontant les différentes

pensées et résultats des autres auteurs ayant traité des

thématiques ayant de traits communs avec celle-ci.

1. Théories utilisées

Tout objet de recherche doit être fondé sur au

moins une théorie. Pour (Colasse, 2003) : « La théorie

est l'hypothèse vérifiée après qu'elle a

été soumise au contrôle du raisonnement et de critique. Une

théorie pour rester bonne, doit toujours se modifier avec le

progrès de la science et demeurer constamment soumise à la

vérification et critique des faits nouveaux qui apparaissent. Si l'on

considérait une théorie comme parfaite, et si on cessait de la

vérifier par l'expérience scientifique, elle deviendra une

doctrine ».

En nous alignant derrière cette définition,

notre étude est fondée sur trois théories à savoir

:la théorie d'agence, la théorie des signaux et la théorie

des couts.

a) Théorie d'agence

La théorie d'agence a été mise en

évidence par Jensen, (Jensen & William Michael, 1976)dans leur

article « Theory of the Firm : Managerial Behavior, Agency Costs and

Ownership Structure », qui reste jusqu'aujourd'hui l'un des travaux

les plus cités dans la littérature de management des

organisations car présentant un apport fondamental dans la gouvernance

des entreprises.

La théorie d'agence est actuellement

considérée comme une partie l'une des grandes théories en

sciences de gestion et d'économie. Elle est fondée sur les

relations qui existent entre les principaux acteurs de la structure de

l'entreprise, notamment les actionnaires et les dirigeants. Cette

théorie met en exergue des conflits d'intérêts qui puissent

exister au sein des firmes entre les actionnaires et les dirigeants d'une part

et entre l'actionnaire majoritaire et l'actionnaire minoritaire d'autre part.

Tous ces conflits étant généralement

interdépendants, le souci de bien gérer l'entreprise et

développer sa performance financière restent au centre de ces

conflits. C'est ainsi que l'on trouve d'une part, l'actionnaire qui est

l'apporteur du principal, animé par le souci de faire remonter la valeur

de l'entreprise, d'autre part, le gestionnaire qui est un agent, est

animé par le souci de maximiser la rentabilité des ressources qui

lui ont été confiées.

Selon la théorie d'agence, la séparation entre

actionnaire et dirigeant génère des couts et suscite des

comportements opportunistes des dirigeants. Cela signifie que lorsque le

propriétaire de l'entreprise n'en est pas le dirigeant, cela est

synonyme de conflits d'intérêts sous-jacents entre actionnaires et

dirigeants donnant naissance à des couts d'agence (Jensen & William

Michael, 1976).

7

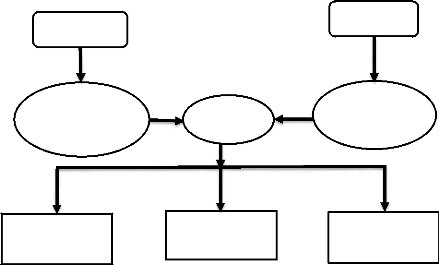

Figure 1 : Couts d'agence résultant des

conflits d'intérêt entre les dirigeants et les actionnaires

ACTIONNAIRES

MANAGERS

Couts résiduels

Couts de

surveillance engagés par les actionnaires

Maximiser la

valeur de

l'entreprise

Couts engagés par les managers

Conflits d'intérêt

Maximiser la performance financière

Source : Auteur

La théorie d'agence suppose que les couts de

contrôle et de dédouanement augmentent avec la fraction d'actions

détenues par le public. Cette plus grande séparation entre la

propriété et la gestion entraine une demande accrue pour une

communication financière plus transparente. La concentration de la

structure de propriété attenue en effet les couts d'agence et le

besoin d'information financière publique (Gelb & Zarowin, 2002).

Tels que présentés dans la figure ci-haut,

(Koening, 1998) identifie trois types de couts générés par

les conflits d'intérêts qui résultent entre les dirigeants

et les actionnaires de l'entreprise. Il s'agit des :

- Couts de surveillance supportés par les actionnaires

qui doivent s'assurer que les managers agissent dans leur intérêt

et qu'ils exercent la politique dont ils les ont chargés.

- Couts qui sont engagés par les managers pour garantir

à leurs mandants l'exécution prévue de leurs obligations

et qui peuvent se traduire par des dédommagements en cas de

non-exécution des obligations ;

Couts résiduels qui sont des couts d'opportunité

et qui correspondent aux pertes subies par les actionnaires ou par les managers

en cas de divergence d'intérêt entre eux compte tenu des couts

précédents.

|