|

Mémoire présenté devant l'Université

de Paris-Dauphine

Tunis

pour l'obtention du diplôme du Master Actuariat

Par : Zribi Mohamed Mahdi

Titre : Application des générateurs de

scénarios économiques en ALM pour les compagnies d'assurances

Confidentialité: Non Oui (Durée : 1 an 2 ans)

Les signataires s'engagent à respecter la

confidentialité ci-dessus

Membres présents du jury du Master Entreprise

:

Actuariat de Tunis-Dauphine : Nom: ERM Partners

Racem KETATA (président de jury) Signature:

Abdelwaheb MAHJOUB Directeur de Mémoire en

entreprise:

Med Najed KSOURI Nom: M.Ksouri Mohamed Najed

Signature :

Tutrice académique:

Nom: Mme.Rihani Sinda Signature :

Autorisation de publication et de mise en ligne sur un site de

diffusion de documents actuariels (après expiration de l'éventuel

délai de confidentialité)

Signature du responsable entreprise

Signature du candidat

Secrétariat :

Bibliothèque :

Institut Tunis-Dauphine - 20 rue Baudelaire, 1005 El Omrane

2

Table des matières

Liste des tableaux 4

Table des figures 5

Résumé 7

Abstract 9

Remerciements 11

Note de Synthèse 12

Synthesis note 16

Introduction 20

1 Contexte et Cadre réglementaire 21

1.1 Présentation de ERM Partners 21

1.2 Normes réglementaires en assurance :

Solvabilité I et Solvabilité II 22

1.2.1 Solvabilité I : Principes et Limites 22

1.2.2 De Solvabilité I vers Solvabilité II 24

1.2.3 Solvabilité II 25

1.3 Contexte historique de la gestion actif-passif 28

1.3.1 Introduction à la gestion actif-passif 28

1.3.2 Evolution des outils de la gestion actif-passif à

travers les

générations 29

1.3.3 Limites d'un modèle de gestion actif-passif 31

2 Les générateurs de scénarios

économiques 32

2.1 Introduction et motivation 32

2.2 Définition d'un GSE 32

2.3 Etapes de la construction d'un GSE 33

2.4 Principaux modèles d'un GSE 43

2.4.1 Modèle de WILKIE - 1986 43

2.4.2 Modèle de Brennan and Xia 46

2.4.3 Modèle d'Ahlgrim et AL 48

2.4.4 Avantages et limites des modèles de

références 50

3 La gestion actif passif dans le cadre de l'assurance

52

3.1 Présentation d'un contrat d'assurance vie 53

3.2 Présentation de l'assurance non-vie 55

3.3 Modélisation Actif - Passif 57

3

TABLE DES MATIÈRES

3.4 Modélisation de l'actif 57

3.4.1 Modélisation de l'actif en assurance vie 58

3.4.2 Modélisation de l'actif en assurance non-vie 59

3.5 Modélisation du passif 59

3.5.1 Modélisation du passif en assurance vie 59

3.5.2 Modélisation du passif en assurance non-vie 60

3.6 Interaction actif-passif 60

3.7 Projection des éléments de comptabilité

62

3.7.1 Revalorisation de l'actif 63

4 Application pratique de la mise en place d'un GSE et

projection au sein du

modèle ALM 66

4.1 Analyse des données 66

4.1.1 Taux d'inflation 67

4.1.2 Taux d'intérêt 69

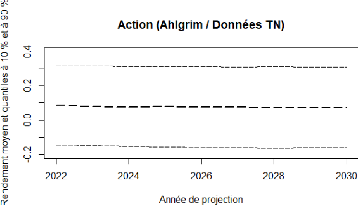

4.1.3 Rendement des actions 71

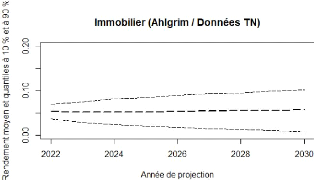

4.1.4 Rendement de l'immobilier 72

4.2 Calibrage des données 74

4.3 Projection 78

4.3.1 Projection issues du calibrage du modèle d'Ahlgrim

et Boostrap 80

4.4 Réalisation d'un cas pratique pour une compagnie

d'assurance 88

4.4.1 Cas pratique en assurance non-vie 88

4.4.2 Résultats en assurance non-vie 92

4.4.3 Cas pratique en assurance vie 93

4.4.4 Résultats en assurance vie 96

Conclusion 99

4

Liste des tableaux

1.1 Comparaison entre Solvabilité 1 et Solvabilité

2 25

2.1 Tests statistiques et intérêts 41

2.2 Comparaison entre un monde réel et un monde risque

neutre 43

2.3 Avantages et limites des modèles de

référence 51

4.1 Statistiques du taux d'inflation entre 1990-2021 68

4.2 Statistique du Taux réel à court terme entre

1990-2020 70

4.3 Statistique du Taux réel à long terme entre

2007-2021 70

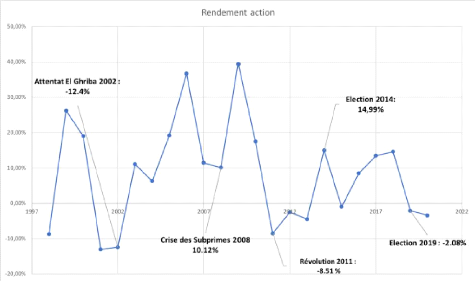

4.4 Statistique du rendement de l'action entre 1997-1990 72

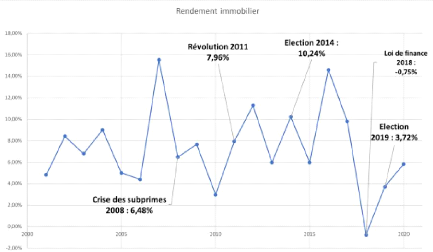

4.5 Statistique du rendement de l'immobilier entre 2000-2020

74

4.6 Ahlgrim : Estimation des paramètres du modèle

sur l'inflation 74

4.7 Ahlgrim : Test d'adéquation du modèle sur

l'inflation 74

4.8 Ahlgrim : Estimation des paramètres du modèle

sur l'immobilier . . 75

4.9 Ahlgrim : Test d'adéquation du modèle sur

l'immobilier 75

4.10 Ahlgrim : Estimation des paramètres du modèle

sur le taux d'intérêt

réel à long et court terme 76

4.11 Ahlgrim :

Test d'adéquation du modèle sur le taux d'intérêt

réel à

long terme 77

4.12 Ahlgrim : Test d'adéquation du

modèle sur le taux d'intérêt réel à

court terme 77

4.13 Ahlgrim : Estimation des

paramètres du modèle sur le rendement

d'actions 78

4.14 Ahlgrim and Al : Matrice de corrélation de

l'historique des résidus . 79

4.15 Ahlgrim and Al : Matrice de corrélation -

Décomposition de Cholesky 79

4.16 Ahlgrim and Al : Matrice de corrélation

projeté 80

5

Table des figures

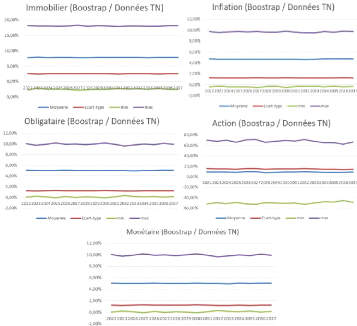

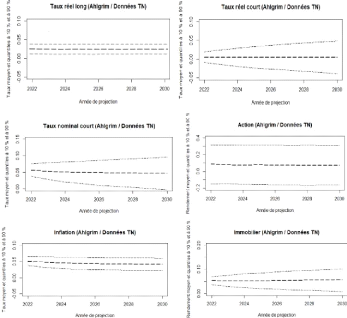

1 Résultats des projections Ahlgrim et Al.

réalisés 13

2 Résultats des projections par Boostrap

réalisés 14

3 Distribution des NAV selon les deux scénarios 15

1.1 Métiers du cabinet ERM partners 22

1.2 Bilan sous Solvabilité 1 23

1.3 Passage d'un bilan comptable a un bilan économique

24

1.4 Principes de la norme prudentielle Solvabilité 2

26

2.1 Les étapes de la construction d'un GSE 33

2.2 Structure do modèle de WILKIE [1] 45

2.3 Structure du modéle de Brennan-Xia [1] 48

2.4 Structure du modéle de Ahlgrim-Al [1] 50

3.1 Démarche de calcul du BE et NAV 61

3.2 Démarche de projection en assurance non-vie [8]

62

3.3 Démarche de projection des éléments de

comptabilité 63

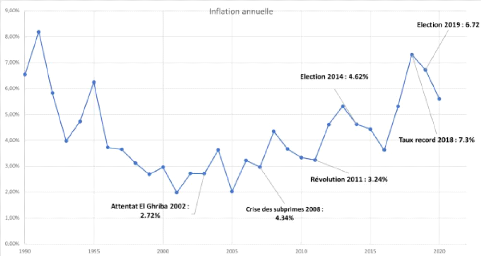

4.1 Evolution de l'inflation entre 1990-2020 (Source : INS ) [12]

68

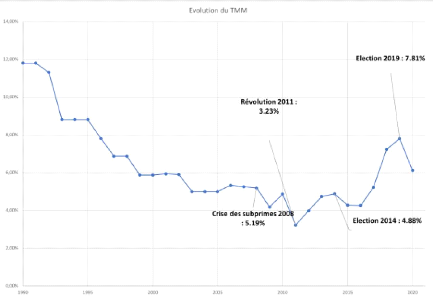

4.2 Evolution du TMM entre 1990-2020 (Source : INS) [23] 69

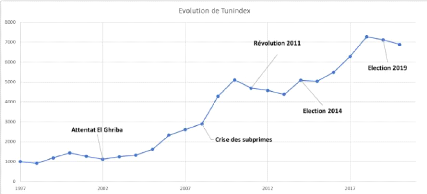

4.3 Evolution de TUNINDEX entre 1997-2020 (Source : INS) [12]

71

4.4 Evolution du rendement de l'action entre 1997-2020 (Source :

INS) [12] 72 4.5 Evolution du rendement de l'immobilier entre 2000-2020 (Source

:

INS) [12] 73

4.6 Ahlgrim et Al. : projection de l'inflation 80

4.7 Boostrap : projection de l'inflation 80

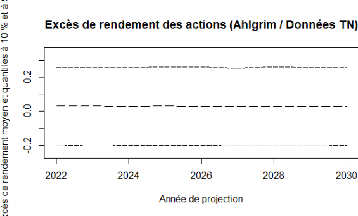

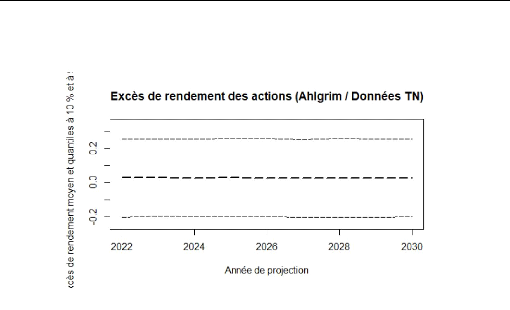

4.8 Ahlgrim et Al. : projection de l'éxcedent de rendement

de l'action . 81

4.9 Boostrap : projection de l'éxcedent de rendement de

l'action 81

4.10 Ahlgrim et Al. : projection de l'immobilier 82

4.11 Boostrap : projection de l'immobilier 82

4.12 Ahlgrim et Al. : projection de rendement de l'action 83

4.13 Ahlgrim et Al. : projection de Taux court 83

4.14 Ahlgrim et Al. : projection de Taux court 84

4.15 Boostrap : projection de Taux court 84

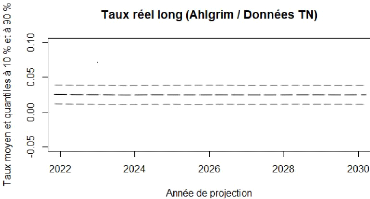

4.16 Ahlgrim et Al. : projection de Taux long 85

4.17 Boostrap : projection de Taux long 85

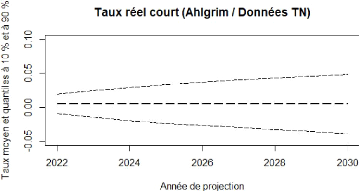

4.18 Ahlgrim et Al. : projection de taux réel court 86

4.19 Boostrap : projection de taux réel court 86

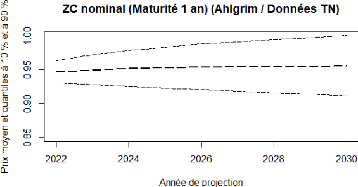

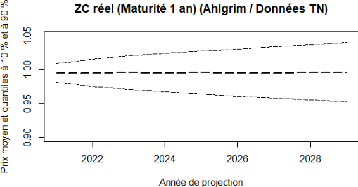

4.20 Ahlgrim et Al. : projection de Zero coupon nominal 87

4.21 Ahlgrim et Al. : projection de Zero coupon réel

87

4.22 Hypothéses de construction du bilan en assurance

non-vie 88

4.23 Triangle PSAP 88

6

TABLE DES FIGURES

4.24 Règlements et charges des sinistres

89

4.25 Bilan économique 89

4.26 Compte de résultat technique

90

4.27 Etat de flux de trésorerie

91

4.28 Allocation stratégique des actifs

91

4.29 Rendements macro-économiques prospective

issus des GSE 92

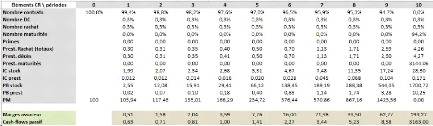

4.30 Hypothéses de projection en assurance-vie

94

4.31 Résultat de projection des facteurs

financiers 95

4.32 Projection des cash-flows passif en assurance-vie

96

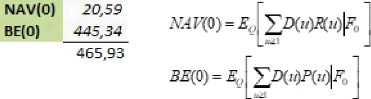

4.33 Résultats BE(0) et NAV(0) 96

4.34 Evolution du NAV selon le premier scénario

97

4.35 Evolution du NAV selon le deuxième

scénario 97

7

Résumé

Les compagnies d'assurances sont exposées à

plusieurs enjeux, parmi ceux on cite les engagements qui durent a long terme

(les engagements liés aux produits d'épargne-retraite à

titre d'exemple en assurance-vie et les rentes suite à des sinistres

corporels en automobile pour l'assurance non-vie). De ce fait un risque de

sous-investissement s'impose à l'activité, l'assureur doit donc

disposer des outils nécessaires pour faire face à ses engagements

envers ses assurés et ses actionnaires.

L'objectif de ce mémoire est de mettre en place des

outils de l'analyse prospective de gestion actif-passif stochastique pour des

compagnies d'assurances offrant des produits d'assurance vie et des produits

d'assurance non-vie sous la probabilité historique et sur la base des

données économiques et financières tunisiennes.

La mise en place de ces outils s'est déroulée en

plusieurs étapes, en effet il est tout d'abord nécessaire de

rappeler le cadre réglementaire (solvabilité 2 dans notre

étude) qui constitue le principal enjeu pour les assureurs : des

règles particulières pour la modélisation de l'actif et la

modélisation du passif (soit en valeur de marché).

Ainsi, les compagnies d'assurances sont amenées

à évaluer leur valeur économique et fournir une vision

prospective sur leurs activités d'investissement pour faire face

à toute fluctuation de sinistralité et l'apparition de nouveaux

risques inhérents à l'activité.

Pour ce faire il est nécessaire d'implémenter un

modèle ALM qui s'appuie sur des scénarios stochastiques fournis

par le générateur de scénarios économiques (GSE)

Les outputs de ce GSE seront des outils utiles pour

déterminer :

· Le bilan et le compte de résultat et l'état

de flux de trésorerie.

· Le best estimates BE.

· La valeur de l'actif net « VAN ».

Dans le cadre de ce mémoire, nous construisons un

générateur de scénarios économiques permettant de

projeter les indices économiques suivant : le taux

d'intérêt tel que l'inflation, le taux court et long et les

rendements des actions et immobiliers en utilisant le modèle de Wilkie,

Brennan and Xia et Ahlgrim et Al. Ce dernier est choisi car il s'adapte mieux

à la nature des données du marché tunisien.

Au final, nous proposons une analyse des résultats

obtenus, ces analyses seront exploitées par la suite pour

l'élaboration d'un business plan pour une compagnie d'assurance

tunisienne.

Notre étude traitera ce business plan sous les

différents scénarios afin de fournir une allocation

stratégique optimale des actifs.

8

TABLE DES FIGURES

Mots-clés: Générateur de

scénarios économiques, Gestion actif-passif, Solvabilité

2, Best Estimate, Valeur de l'actif net, assurance vie, assurance non-vie, PM,

PSAP, bilan, Compte de resultat.

Our study will treat this business plan under the different

scenarios in order to provide an optimal strategic allocation of assets.

Abstract

Insurance companies are exposed to several issues, among

those we cite long-term commitments (commitments related to retirement savings

products for example in life insurance and annuities following bodily injury

claims for non-life insurance). As a result, a risk of underin-vestment is

imposed on the activity, the insurer must therefore have the necessary tools to

meet its commitments to its policyholders and shareholders.

The objective of this thesis is to set up prospective

analysis tools for stochastic asset-liability management for insurance

companies offering life insurance products and non-life insurance products

under the probability historical data and on the basis of Tunisian economic and

financial data.

The implementation of these tools took place in several

stages, indeed it is first of all necessary to recall the regulatory framework

(solvency 2 in our study) which constitutes the main issue for insurers :

specific rules for the modeling of the assets and the modeling of the

liabilities (either in market values).

Thus, insurance companies are required to assess their

economic value and provide a forward-looking view of their investment

activities to deal with any fluctuation in claims and the emergence of new

risks inherent in the activity.

To do this it is necessary to implement an ALM model which is

based on stochastic scenarios provided by the economic scenario generator

(GSE)

The outputs of this GSE will be useful tools to determine :

· The balance sheet and the income statement and the cash

flow statement.

· The best estimates BE.

· The value of the "NAV" net assets.

As part of this thesis, we are building an economic scenario

generator allowing the projection of the following economic indices : the

interest rate such as inflation, short and long rate and returns on stocks and

real estate using the model of Wilkie, Brennan and Xia and Ahlgrim and Al. The

latter is chosen because it best fits the nature of the market data

Tunisian.

In the end, we propose an analysis of the results obtained,

these analyzes will be used in the following for the development of a business

plan for a Tunisian insurance company.

TABLE DES FIGURES

Key words : Economic scenario generator, Asset liability

Manegement, Solvency 2, Best Estimate, Net asset value, life insurance,

non-life insurance, MP, IBNYR1, balance, income statement.

10

1. Incurred But Not Yet Reported

11

Remerciements

La réalisation de ce mémoire était

possible grâce au concours de plusieurs personnes à qui je

voudrais témoigner toute ma gratitude.

Je voudrais tout d'abord adresser toute ma reconnaissance au

directeur de ce mémoire, M.Ksouri Mohamed Najed, pour sa patience, sa

disponibilité et surtout ses judicieux conseils, qui ont

contribué à alimenter ma réflexion.

Je tiens à remercier également Mme.Rihani Sinda

tutrice académique de ce mémoire pour avoir eu la patience de

répondre à mes innombrables questions, ses nombreux conseils

ainsi ses instructions pertinentes pour la rédaction de ce

mémoire.

Je désire aussi remercier les professeurs de

l'université de Tunis-Dauphine en particulier Rammeh Hichem, qui m'ont

fourni les outils nécessaires à la réussite de mes

études universitaires.

Je remercie également Mme.Dhuin Claudine (paix

à son âme) chargée de la coordination entre Tunis-Paris

dauphine pour son professionnalisme et sa disponibilité.

Je remercie également toute l'équipe ERM

Partners, en particulier Chammem Irad et Dridi Imen pour leur accueil

chaleureux et leur bienveillance.

Finalement, je tiens à remercier tous les membres de

ma famille pour leurs supports, leurs encouragements et leur confiance.

12

Note de Synthèse

1. Introduction

La gestion actif-passif constitue un manuel d'organisation

dans les compagnies assurances pour mesurer, analyser et gérer les

risques inhérents à l'activité.

Une vision prospective de ce fait devient indispensable afin

d'assurer une suffisance de capital afin de faire face aux engagements futurs.

En assurance vie, les contrats d'épargne prévoient un certain

nombre de garanties financières tel que le TMG, taux de

revalorisation en contre partie d'une prime et des risques tel que la

mortalité et le rachat pour ce faire l'assureur doit :

· Prévenir une stratégie d'investissement.

· Fixer une allocation optimale de ces

générateurs d'intérêts.

· Traiter ses hypothèses sous diffèrent

scénarios afin qu'ils soient capables pour n'importe quelle

déviation du marché.

En assurance non-vie, la prime payée doit couvrir

totalement le risque souscrit en particulier les risques qui durent à

long terme tel que les rentes suite à des sinistres corporels en

automobile ou bien les rentes suite à une erreur médical en

assurance santé dans ce contexte l'assureur doit étudier :

· Les différents scénarios financiers,

permettant de choisir l'une des différentes allocations

gérées d'actifs en fonction du ratio S/P.

· L'impact de la variation du ratio S/P.

· L'impact d'un excès de sinistralité.

Les compagnies d'assurances dépendent alors fortement

de la situation économique du marché, ce facteur constitue un

élément inhérent de l'activité puisque l'assureur

s'engage à :

· Fournir l'interaction actif-passif.

· Choisir une allocation optimale d'actif

répondant au besoin des assurés et des actionnaires.

· Respecter un cadre réglementaire et

comptable.

D'où la nécessité d'un modèle ALM

(Asset Liability Management) afin de projeter les flux des actifs et passifs et

prévoir l'évolution de l'activité de l'entreprise à

long terme.

2. Une analyse des résultat obtenus

Nous travaillons sur les deux volets d'assurance : l'assurance

vie et non-vie dans l'objectif

13

TABLE DES FIGURES

de fournir des outils d'aide à la décision.

Nous commençons à projeter nos variables

macro-économiques : l'indice inflation, le rendement de l'action, le

rendement de l'immobilier, le taux réel long, le taux réel court

et les prix de zéro-coupon nominal et réel.

Cette projection constitue la force motrice de ce

mémoire intitulé « Application des

générateurs de scénarios économiques en ALM pour

les compagnies d'assurances », elle est assuré comme

l'indique son nom par les GSE en particulier le modèle de

référence AHLGRIM et AL . : un modèle qui demande des

données disponible au niveau du marché tunisien dont ces derniers

répondent aux contraintes qu'il demande singularisé par rapport

au autres modèle (WILKIE, BRENNAN AND XIA dans notre étude) par

l'indice immobilier qui constitue un pilier d'investissement chez les assureurs

tunisien ainsi la simplicité d'implémentation. Nous obtenons les

résultats suivants :

FIGURE 1 - Résultats des projections Ahlgrim et

Al. réalisés Ces outputs sont

utilisés dans la suite pour :

· Projeter le bilan, le compte de

résultat technique et l'état de flux de

trésorerie.

· Calculer le Best Estimate et la NAV.

· Analyser les différentes allocations des

actifs.

14

TABLE DES FIGURES

Pour la projection (en assurance non-vie) on s'appuie sur les

techniques de boostrapping afin de

rééchantillonner à chaque fois un nouveau

scénario.

FIGURE 2 - Résultats des projections par

Boostrap réalisés

En assurance non-vie nous avons analysé

l'évolution des fonds propres selon deux scénarios

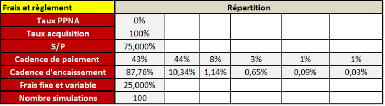

économiques dont la répartition du premier définie par :

15% en monétaire, 15% en action, 10% en immobilier et 50% en

obligataire.

L'allocation proposée pour le deuxième

scénario est la suivante : 20% en monétaire, 30% en action, 20%

en immobilière et 20% en obligataire.

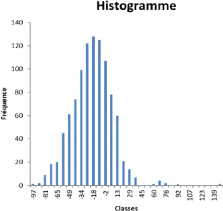

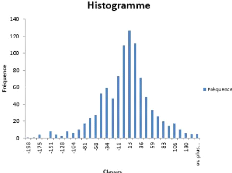

Pour l'assurance vie on trouve les deux histogrammes de la

distribution du NAV suivantes: Dont le premier scénario est

défini par l'allocation suivante :

· 80% en action.

· 20% en obligataire

Pour le deuxième scénario on propose le cas

contraire (80% en obligation et 20% en action (courbe au-dessous)).

3. Conclusion

Pour l'assurance non-vie nous choisissons

d'investir selon l'allocation proposée dans le deuxième

scénario, en effet un coefficient de variation de 14%

contre celle des 30% pour le premier scénario.

15

TABLE DES FIGURES

FIGURE 3 - Distribution des NAV selon

les deux scénarios

Pour l'assurance vie on choisi

également le deuxième scénario, ce choix est motivé

par la valeur du NAV de 93,01 contre -12,08,

ce choix est renforcé également par une

interprétation graphique en effet la première distribution est

plus aplati par rapport à la deuxième ce qui implique que notre

investissement est plus risqué et plus étalé ainsi on peut

expliquer aussi ce choix par la volatilité élevée du

marché donc les assureurs recourent vers les obligations pour se

couvrir.

Les résultats réalisés n'impliquent pas

de se limiter aux décisions fournies par le code, en effet :

· Un modèle est l'outil d'approximation et d'aide

à la décision, certes son utile mais reste est limité : on

peut renforcer le choix par d'autres outils

· Un assureur est exposé aux différents

risques, il n'est pas évident de corréler entre eux : on peut

modéliser des corrélations au sein d'un GSE par les

méthodes des vraies semblances et les copules

· Mesurer les différents degrés d'aversion

de risque : utiliser les fonctions d'utilité (Von Neuman Morgenstein)

16

Synthesis note

1. Introduction

Asset-liability management constitutes an organizational

manual in insurance companies for measuring, analyzing and managing the risks

inherent in the activity.

A forward-looking view of this fact becomes essential in

order to ensure sufficient capital to meet future commitments. In life

insurance, savings contracts provide for a certain number of financial

guarantees such as the TMG, revaluation rate in return for a

premium and risks such as mortality and redemption for to do so, the insurer

must:

· Prevent an investment strategy.

· Set an optimal allocation of these interest

generators.

· Treat his assumptions under different scenarios so

that he is capable for any deviation from the market.

In non-life insurance, the premium paid must fully cover the

risk taken out, in particular risks that last in the long term such as

annuities following bodily injury in the automobile or annuities following a

medical error in health insurance in this context. the insurer must study:

· The different financial scenarios, allowing to choose

one of the different managed asset allocations according to the S / P ratio.

· The impact of changing the S / P ratio.

· The impact of excess claims.

Insurance companies are therefore highly dependent on the

economic situation of the market, this factor is an inherent element of the

activity since the insurer is committed to:

· Provide active-passive interaction.

· Choose an optimal asset allocation that meets the

needs of policyholders and shareholders.

· Respect a regulatory and accounting framework.

Hence the need for an ALM (Asset Liability Management) model

in order to project the flows of assets and liabilities and forecast the

evolution of the activity of the company in the long term.

2. Une analyse des résultat obtenus

We are working on both sides of insurance: life and non-life

insurance with the aim of providing decision support tools.

17

TABLE DES FIGURES

We begin to project our macroeconomic variables: the

inflation index, the stock yield, the real estate yield, the real long rate,

the real short rate and the nominal and real zero-coupon prices.

This projection constitutes the driving force of this thesis

entitled "Application of the generators of economic scenarios in ALM

for the insurance companies", it is ensured as indicated by its name

by the GSE in particular the reference model AHLGRIM et al . : a model which

requires data available at the level of the Tunisian market of which the latter

responds to the constraint that it requests singled out compared to the other

model (WILKIE, BRENNAN AND XIA in our study) by the real estate index which

constitutes a pillar of investment in Tunisian insurers and simplicity of

implementation. We obtain the following results:

These outputs are used in the following for :

· Project the balance sheet, the

technical income statement and cash flow

statement.

· Calculate the Best Estimate and the

NAV.

· Analyze the different asset

allocations.

18

TABLE DES FIGURES

For the projection (in non-life insurance), we rely on

boostrapping techniques in order to resample a new scenario

each time.

In non-life insurance, we have analyzed the evolution of own

funds according to two economic scenarios, the distribution of the first of

which is defined by: 15% in money market, 15% in equities, 10% in real estate

and 50% in bond.

The allocation proposed for the second scenario is as

follows: 20% in money market, 30% in equities, 20% in real estate and 20% in

bonds.

For life insurance we find the following two histograms of the

NAV distribution: The first scenario of which is defined by the following

allocation:

· 80% in equity.

· 20% in bounds.

For the second scenario, we propose the opposite case (80 %

in bonds and 20 % in shares (curve below)).

3. Conclusion

For the non-life insurance we choose to

invest according to the allocation proposed in the second scenario, in fact a

coefficient of variation of 14 % against that

of the 30 % for the first scenario thus this choice is

reinforced by a graphic interpretation: equity at the end of the period is

higher than the first amount invested at the initial.

19

TABLE DES FIGURES

For the life insurance we also choose the

second scenario, this choice is motivated by the value of the NAV of

93,01 against -12,08, this choice is also

reinforced by a graphic interpretation in fact the first distribution is more

flattened compared to the second which implies that our investment is more

risky and more spread out so we can also explain this choice by the high

volatility of the market therefore the insurers resorts green bonds to

hedge.

The results achieved do not imply limiting oneself to the

decisions provided by the code, in fact:

· A model is an approximation and decision-aid tool,

certainly useful but these are limited: we can reinforce the choice by

other tools.

· An insurer is exposed to different risks, it is not

easy to correlate between them: we can model correlations

within a GSE by the likelihood methods and

them copulas.

· A person averse to risk and seek to hedge is not

capable of generating more return: we resort to utility functions in

microeconomics to reinforce the degree of risk aversion.

20

Introduction

Dans un contexte lié à la sensibilité du

secteur financier à toute variation du taux l'assurance fait face

à plusieurs enjeux parmi ceux on cite : le risque de

sous-investissement, le risque de contre partie et le risque de change.

En outre, le passage vers les nouvelles normes

réglementaires et comptables représente un enjeu pour l'assurance

de point de vue implémentation, cout de passage et mise en vigueur.

Pour ces raisons fondamentales, l'assureur doit avoir une

vision quotidienne et prospective sur l'activité de son entreprise pour

faire face à n'importe quel scénario aberrant et satisfaire ses

contraintes envers assurés.

D'ou la nécessité de la mise d'un

générateur de scénario économique pour

l'exécution simultanée des milliers de scénarios, projeter

les facteurs de risque tel que l'inflation, le taux d'intérêt et

les rendements action et immobilier tout en intégrant les contraintes

économiques de long terme et la dépendance des actifs.

Nous proposons d'élaborer un GSE qui sera

nécessaire pour la modélisation de la gestion actif passif dans

le cadre d'assurance vie et non vie. afin d'analyser, mesurer et gérer

les différents risques encourus.

Le premier chapitre est une brève introduction aux

travaux de ce mémoire dans lequel nous présentons le cadre

réglementaire , une introduction également de la gestion

actif-passif.

Le deuxième chapitre souligne la force motrice de ce

mémoire nommé les générateurs de scénarios

économiques, ce dernier nous permettra de projeter les variables

macro-économiques d'intérêt tel que l'inflation, le taux

court et à long terme et les rendements des actions et immobiliers sous

les modèles de références : Wilkie, Brennan and Xia et

Ahlgrim et Al. Nous détaillerons également dans ce chapitre les

étapes de constructions et les tests statistiques nécessaires

pour la validation d'un modèle.

Dans le troisième chapitre de ce mémoire nous

présentons la gestion actif-passif dans le cadre de l'assurance vie et

non-vie, nous proposons également une modélisation de l'actif et

une modélisation du passif et nous terminons avec une construction du

compte de résultats et le bilan comptable.

Finalement avec le quatrième chapitre nommé

modélisation d'un cas pratique : une application de ce qui était

présenté en théorique pour les deux volets d'assurances :

vie et non-vie. La dernière phase consiste à analyser les

résultats obtenus et l'élaboration d'un business plan pour une

compagnie d'assurance Tunisienne réelle.

21

Chapitre 1

Contexte et Cadre réglementaire

1.1 Présentation de ERM Partners

ERM2 Partners est un cabinet de conseil et de

formation professionnelle en Risk Management et en Actuariat dans les secteurs

de l'assurance, de la finance et de l'industrie, basé principalement

à Tunis, le cabinet possède une représentation commerciale

à Dakar pour la zone CIMA3[15].

L'équipe d'actuaires et de consultants intervient sur

l'ensemble des sujets liés aux problématiques actuarielles et

financières et dispose d'une excellente connaissance des outils

informatiques ainsi que des logiciels mathématiques et statistiques.

Le réseau international pluridisciplinaire de

partenaires accompagne également dans les évolutions

réglementaires, financières, économiques et technologiques

du secteur pour les aider à en tirer la meilleur partie.

L'expertise opérationnelle du cabinet est mise en

service de ses clients couvrant l'ensemble d'épargne, retraite,

prévoyance, santé, responsabilité et dommages reposant sur

une large spectre de sujets tant pour la mise en oeuvre que pour la revue :

· La conception et l'analyse de rentabilité des

produits Vies et IARD

· Le provisionnement selon divers

référentiels (Comptable et réglementaire)

· Les techniques de calcul (ALM 4, Embedded

Value, Goodwill, ...)

· La gouvernance (Gestion des risques, Conformité,

Actuariat, ...)

ERM partners fait partie du réseau international

d'actuaires indépendants GLOBACS5, le plus grand et ancien

regroupement d'actuaires dans le monde, comptant environ 40 cabinets membres et

plus de 2000 actuaires.

2. Entreprise Risk Management

3. Chartered Institute of Management Accountants :

Société qui aident les entreprises du monde entier à

gérer leurs finances

4. Asset Liability Management

5. Global Actuarial and Consulting Services

22

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

FIGURE 1.1 - Métiers du cabinet ERM

partners

1.2 Normes réglementaires en assurance :

Solvabilité I et Solvabilité II

La solvabilité en assurance est définie comme la

capacité de la société à faire face à ses

engagements envers les assurés et les actionnaires. Elle doit

générer suffisamment d'activité pour pouvoir rembourser

ses dettes envers ses créanciers, ses actionnaires (dettes

financières) et ses assurés à travers les provisions

techniques.

Selon les conditions imposées par le marché, les

autorités des normes comptables et règle-mentaires assurent le

contrôle du secteur assurantiel en développant des normes qui

répondent aux besoins des compagnies.

Pour exercer le métier, les autorités de

contrôle de sa part obligent les assurances de fournir un capital

règlementaire requis, ce capital réglementaire est limité

par un minimum de capital de solvabilité requis permettant d'assurer la

bonne pratique de l'activité.

1.2.1 Solvabilité I : Principes et Limites

La directive européenne sur la solvabilité a

déclaré en deux moments différents la mise en vigueur des

premierer réformes réglementaires pour améliorer

l'activité du secteur assurantiel; la première en 1973 lors du

conseil pour les assureurs non-vie et la deuxième en 1979 lors du

conseil pour les assureurs vie.

Vers 1994, tenant compte du développement du

marché ainsi que l'évolution remarquable de la population au

cours du temps, la troisième directive s'engage à la mise des

règles sur la solvabilité des assureurs fondes sur des principes

rigoureux et stricts.

Février 2002, la norme solvabilité 1 est

entrée en vigueur officiellement dans l'objectif d'harmoniser la

réglementation européenne et de renforcer les contrôles du

secteur assurantiel.

Le bilan sous Solvabilité 1 est en norme comptable dont

l'actif est constitué essentiellement de placement enregistré en

valeur comptable , le passif également englobe l'ensemble des provisions

techniques et le fonds propres qui doivent être supérieurs au

minimum du capital réglementaire imposé par l'autorité.

D'une manière générale, le bilan comptable

sous solvabilité I a la forme suivante:

23

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

FIGURE 1.2 - Bilan sous Solvabilité

1

Les principes de solvabilité I

Cette norme réglementaire s'articule autour de trois

points essentiels :

1. Fournir une marge de solvabilité qui doit

être supérieure à un minimum réglementaire (exigence

d'une marge de solvabilité).

2. Posséder suffisamment d'actifs réels que de

dettes et engagements.

3. Le passif doit être adéquat avec l'actif

(Construction des provisions techniques prudentes). Sous la directive

solvabilité I, les fonds propres sont fondés sur 3 points

principaux :

· Le surplus de capital

C'est la composante principale des fonds propres que

considère cette première réglementation dans le bilan

d'une entreprise, il tient compté des capitaux propres qu'on l'appelle

aussi l'excédent de capital ou primes d'émission.

Ce surplus désigne la marge ajoutée sur la

valeur nominale de la vente d'une action ordinaire.

· Exigence de la marge de solvabilité

(EMS)

Dans un deuxième moment solvabilité I exige les

compagnies d'assurances à disposer d'une marge de solvabilité

pour renforcer leur capacité à faire face à des

événements imprévus qui doivent être

supérieurs à un minimum réglementaire mentionné par

le régulateur. En cas du non-respect de cette note la compagnie

d'assurance sera sanctionnée.

· Le fonds de garantie

Fond dédie spécialement pour financer et

protéger les compagnies d'assurances en cas d'insolvabilité

à travers le remboursement des assurés dans ce contexte.

24

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

Les limites de solvabilité I

Le régime prudentiel du secteur assurantiel dit

Solvabilité 1 a été remis en question pour plusieurs

avantages tel que la simplicité de le mettre en vigueur et la

facilité du calcul de la marge de solvabilité, néanmoins

ces dernières années le secteur a marqué une refonte

très profonde en raison de :

· La vision rétrospective sur l'activité

de l'entreprise : un bilan comptable qui limite la vision du marché.

· Les risques de marché qui ne sont pas pris en

considération pour le calcul de l'SCR.

· Le manque d'un aspect qualitatif et d'un aspect de

communication avec le régulateur et le public.

Nous détaillerons dans la section suivante les

conditions d'imposition d'une nouvelle norme plus prudentielle ainsi que les

conditions de la mise en vigueur.

1.2.2 De Solvabilité I vers Solvabilité II

Pour renforcer l'activité de l'assurance due à

l'évolution imposée par le marché concurrentiel, les

autorités de contrôle font face à plusieurs nouveaux enjeux

tels que l'apparition de nouveaux risques techniques, juridiques, financiers

qui impactent fortement la gestion des portefeuilles des compagnies

d'assurances.

Une évolution au niveau du bilan devient indispensable

pour le secteur, une valorisation plus économique non comptable, a cet

effet le bilan devient :

FIGURE 1.3 - Passage d'un bilan comptable a un bilan

économique

Le changement au niveau du bilan observé ci-dessus tient

compte des challenges nécessaires, en effet :

Au niveau de l'actif

· Une évaluation des actifs en valeur de

marché et non plus en valeur comptable.

25

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

· Tenir compte de la duration et la sensibilité

de l'actif pour mettre en évidence une technique d'adossement du passif

à travers le calcul des SCR permettant d'avoir une évolution

cohérente entre l'actif et le passif.

Au niveau du passif

· Introduction d'une nouvelle modélisation des

provisions techniques.

· Une réforme considérable et plus logique

au niveau du calcul de SCR1, MCR2 ainsi que la marge pour

risque.

· Les fonds propres (SCR, MCR et la marge pour risque)

reflètent les risques de l'activité ainsi les engagements ce qui

permet d'avoir une meilleure protection pour les assurés et les

investisseurs.

· Une nouvelle notion de la marge de solvabilité

assure une pratique plus simple.

Le tableau ci-dessous met en relief les principaux points de

différence entre solvabilité I et solvabilité II :

|

Solvabilité I

|

Solvabilité II

|

|

Pour les exigences

|

Pas d'exigences quantitatives

Suivi classique du profil de

risque

Absence de communication avec

les tiers : régulateur et

investisseurs

|

Des exigences qualitatives

et quantitatives

Des exigences

de reporting

et de publication

Basée sur des principes

plutôt

que des règles

de calcul

|

|

Pour les régles

|

La norme n'était pas harmonisée

au niveau de

l'union Européenne

|

Une harmonisation entre les

pays du continent

Européen

|

|

Pour la gestion

actif-passif

|

Actif est en valeur comptable

Provision non prudente

|

Introduction des outils

mathématiques

garantissant

une évolution économique

adéquate du

passif avec l'actif

|

|

Pour le calcul

des risques

|

Niveau de prudence des provisions

insuffisant

Pas de formule unique

|

La formule standard

Le modèle interne

Le modèle interne partiel

|

TABLE 1.1 - Comparaison entre Solvabilité 1 et

Solvabilité 2

L'objectif de la section suivante est de présenter la

norme prudentielle Solvabilité 2, les piliers sur

lesquels elle se base ainsi les notions de la formule standard, le

modèle interne et le modèle interne partiel.

1.2.3 Solvabilité II

Le 1er janvier 2016 la directive

Solvabilité II rentre en vigueur : une réforme

réglementaire équivalente à Bale II pour les banques

marquées par une évolution énorme au niveau du bilan

1. Solvency Capital Requirement

2. Minimum Capital Requirement

26

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

et la communication.

Elle a pour ambition d'harmoniser le calcul de

solvabilité des compagnies d'assurances en Europe et renforcer l'aspect

qualitatif et la relation entre l'assureur et le régulateur et

l'assureur et les assurés, les actionnaires. Elle sert à mieux

protéger tous les tiers intervenants dans le secteur.

Depuis sont rentrés en vigueur, l'EIOPA1

exige l'application de 3 piliers dans l'ordre d'harmonisation de la norme

surtout l'échelle européenne :

FIGURE 1.4 - Principes de la norme prudentielle

Solvabilité 2

Pilier I : Exigence

quantitatives

Le premier pilier détermine les exigences quantitatives de

solvabilité sur laquelle s'appuie la réforme. Il vise à

calculer principalement :

· SCR : Le capitale de

solvabilité requise dont l'assureur doit disposer pour faire face

à ses engagements et honorer ses assurés en cas de

réalisation d'un événement extrême où un choc

provoque par un risque majeur.

Le calcul du SCR se fait par deux principaux moyens:

1. Soit par la formule standard

publiée par l'autorité de contrôle

européenne (l'EIOPA) dite approche standard dont la formule

donnée par le régulateur s'adapte avec toutes les compagnies

existantes sur le marché prenant en compte les risques significatifs et

quantifiables.

L'objectif de cette formule est d'avoir un niveau de

couverture égale à 99, 5% sur le

1. European Insurance and Occupational Pention Authority:

C'est un organe consultatif indépendant auprès du Parlement

européen, au Conseil de l'Union européenne et la Commission

européenne ayant pour objectif le contrôle et la bonne

surveillance du secteur financier.[28]

27

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

risque global de la compagnie à l'horizon d'un an c'est

dire une seule ruine dans 200 ans.

2. Soit par un modèle interne

établi par la compagnie elle-même sous l'accord du

régulateur, ce phénomène est rare vue le cout de

passage.

3. Soit par un modèle interne partiel

en complément de la formule standard à condition qu'il

soit validé par les autorités de contrôle.

· MCR : C'est le capital minimum requis

au-dessous duquel l'entreprise n'aura pas le droit de poursuivre son

activité, sinon le régulateur imposera des mesures de

sanctions.

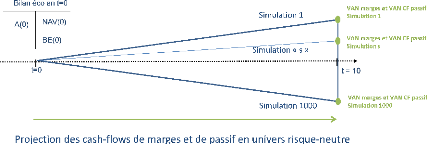

· Best Estimate of liabilities : Les

provisions techniques sous solvabilité II sont valorisées en

matière de best estimate (BE) qui reflète la moyenne des couts

des engagements contractuels et futurs de l'organisme, compte tenu de la valeur

temporelle de l'argent estimée sur la base de la courbe des taux sans

risque pertinent.

On peut aussi le définir comme la moyenne de

l'écart entre les flux futurs entrants et sortants

pondérés par leur probabilité de réalisations

actualisées par la valeur future de l'argent.

|

Avec :

|

BEL = EP N Q(X

t>0

|

Ft * ät) (1.2.1)

|

- Ft = F entrant -F

sortant : différence entre les flux futurs entrants

et les flux futurs

t t

sortants.

- ät : facteur d'actualisation

tient compte du taux sans risque et le correcteur de volatilité.

- Q : probabilité risque neutre

- P : probabilité réelle qui

valorise les actifs financiers

On rappel que la courbe des taux généralement

donnée par l'EIOPA.

Pilier II : Exigence qualitatives

Le deuxième pilier du régime prudentiel

dédié a contrôlé la bonne application de celle du

premier, il est destiné à effectuer des contrôles internes

et externes et instaurer une formule mathématique unique qui sert de

référence à toutes les entreprises d'assurance et de

réassurance, mais cette dernière ne quantifie pas parfaitement

les risques propres à chaque compagnie.[9]

IL souligne également la bonne gouvernance et la

maitrise du risque pour l'assureur, l'efficacité de la vision mise en

hypothèse et assure une solvabilité prudente respectant les

règles imposées par la directive.

La particularité de ce pilier réside au niveau

de l'ORSA 1 : un outil avec lequel l'assureur aura plus de

capacités pour identifier, clarifier et gérer ses risques, il

assure un système de contrôle et d'évaluation interne des

risques et impose un suivi continu.

1. Own Risk and Solvency Assessment

28

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

Ce processus se manifeste à partir d'une

démarche ERM 1 et exige les responsables à mieux

réagir sur leur gestion des risques et leur stratégie commerciale

adoptée : ils déterminent leurs BGS2 en prenant en

considération de leur profil de risque particulier, des limites

approuvées de tolérance aux risques et de la stratégie

commerciale de l'entreprise.

De ce fait, le processus ORSA tient compte des risques qui ne

sont pas mentionnés dans le premier pilier en respectant des exigences

de capital SCR et MCR également des exigences

concernant les provisions techniques ou Best Estimate.

Pilier III : Exigence de l'information

Le troisième pilier souligne la discipline de la

transparence des compagnies d'assurances envers le marché financier, de

ce fait la directive prévoit la publication de deux rapports chaque

année : un rapport SFCR3 pour les assurés et les

investisseurs et un rapport RSR4 pour le régulateur.

Nous nous restreindrons seulement au premier pilier dans le

cadre de ce mémoire en particulier le calcul du best estimate qui donne

une vision prospective sur le portefeuille passif de la compagnie, en effet

à l'aide des résultats de projection qu'on réalisera par

la suite on peut limiter l'intervalle des valeurs possibles du BE.

Nous avons détaillé de ce qui

précède les piliers de solvabilité 1 et ses limites ainsi

les conditions de passage de solvabilité 1 vers solvabilité 2 et

nous arrivons à expliquer les 3 piliers sur lesquels s'appuie la norme

prudentielle Solvabilité 2 ainsi les différentes

notions relatives.

Nous décrivons par la suite le contexte historique et

l'évolution de la gestion actif-passif à travers les

générations.

1.3 Contexte historique de la gestion actif-passif 1.3.1

Introduction à la gestion actif-passif

À partir de 1930 le secteur assurantiel a marqué

un progrès exponentiel à l'échelle mondiale , une nouvelle

culture envers l'assurance oblige les assureurs de la mise en place d'une

nouvelle stratégie pour capter le maximum des souscriptions et garantir

une qualité de service répondant aux besoins des

assurés.

Une pensée de la part des états en particulier

les pays du continent européen suite aux difficultés des grandes

institutions financières dues au post premiere guerre mondial.

Les gouvernements ont mis en place une surveillance et une

réglementation pour le secteur de l'épargne et des concepts

financiers comme l'immunisation et la duration sont apparues.

La crise des années 80 a été la

conséquence d'engagements à des taux élevés qui se

sont révélés difficiles à honorer : baissent des

taux d'intérêt et de moins-value constatées sur des

1. Entreprise Risk Management

2. Besoin Global de Solvabilité

3. Solvency and Financial Condition Report

4. Regular Supervisory Report

29

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

actifs supposés les plus

rémunérateurs/risqués (tel que l'immobilier,...) la

liquidité des actifs était parfois insuffisante pour faire face

à la baisse de la collecte et à l'augmentation du taux de rachat

anticipé obligeant les assureurs à céder les actifs

dépréciés.

Pour ces raisons les autorités de contrôle des

sociétés d'assurance ont intégré progressivement

des outils de gestion actif-passif dans les éléments de

reporting.

Les difficultés financières à partir de

2000 dues au terrorisme, les guerres successives,... ont mis en évidence

la faible résistance de certaines réglementations en cas de

baisse de la bourse : les règles comptables et prudentielles de

l'assurance-vie et des fonds de pension ont des êtres revus.

Evolution de l'ALM : de la banque vers

l'assurance

La gestion actif-passif1 est apparue dans les

banques pour une prise de conscience plus poussée des risques

financiers.

Pour les compagnies d'assurances le besoin de l'ALM est dans

le cadre de satisfaire leurs engagements envers les assurés (les rentes,

prestations, capitales,...), ceci est dû à :

· L'explosion des totaux de bilan grâce au fort

développement de l'assurance-vie, qui est passée de la

prévoyance a l'épargne.

· L'emergence de la banque assurance (assurance

emprunteur).

· Contexte porteur d'une baisse des taux continue depuis

15ans.

1.3.2 Evolution des outils de la gestion actif-passif à

travers les générations

1. Les outils de la 1ére

génération : une approche statique

Ces outils se basent sur une projection statique des flux

financiers générés par l'actif et le passif, ils sont

généralement utilisés pour mesurer l'adéquation

entre ces derniers, en effet :

· La projection des flux de l'actif basé sur un

scénario économique moyennant un scénario pour la

structure par terme de taux, un scénario du marché des actions et

un scénario de l'immobilier.

· La projection des flux du passif se fait d'une

manière indépendante de l'actif, en effet elle dépend des

caractéristiques des contrats d'assurance telles que TMG2,

montant investit, durée du contrat et rachat, décès...

Le recours à ces outils permettent d'avoir une vision

des trésoreries et mesurer les enjeux de l'adéquation

actif-passif, leurs durations, sensibilité et convexités ainsi

utilisation pour la gestion des risques de taux valable pour des

déplacements parallèles de courbe des taux.

Les limites de la première

génération

1. Asset Liability Management en Anglais

2. Taux Minimum Garanti

30

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

· Des approches statistiques fondées sur des

données réelles donc pas de vision prospective.

· Seuls les risques de taux sont

étudiés.

· Les flux du passif sont très volatils et se

prêtent mal aux calculs de duration.

2. Pour la 2éme

génération : une approche dynamique

L'approche dynamique est un outil qui vise à

actualiser la totalité des cash-flows issus de l'actif et passif

donnés au moment où l'étude est réalisée, ou

constituée à une date prochaine en fonction de la

stratégie qui sera adoptée par la société

d'assurance.

Cette approche est plus favorisée que l'approche

statique parce qu'elle n'est pas limitée par la stratégie

définie en amont.

Comme déjà noté dans les limites de la

première génération il s'agit d'une vision

rétrospective, une vision basée sur des données des

cash-flows issus de l'actif et passif au moment où l'étude est

réalisée ne permettant pas d'avoir et d'estimer les flux futurs :

une simulation déterministe du bilan et identification des risques

ALM.

Cette vision est la plus proche de la nouvelle norme

réglementaire solvabilité 2, elle vise à :

· Approcher les résultats des flux financiers

futur.

· Avoir une vision plus globale du bilan

économique (Vision dynamique) en fonction des perturbations, stress-test

d'un paramètre selon le choix de l'assureur.

· Varier des paramètres fixés par

l'assureur.

Dans ce cas, un risque pour une compagnie d'assurance est

caractérisé par des indicateurs qui vont mesurer la

dégradation de richesse via des stress-test, ces outils de cette

génération se résument en 4 étapes :

· Prise en compte des hypothèses déterministe

en interne.

· Définir un scénario central et les

scénarios extrêmes par simulation (Simulation

déterministe).

· Analyse et interprétation des différents

risques.

· Un scénario résultant de la

corrélation des scénarios étudiés.

Les limites de la deuxième

génération

· Le nombre réduit des simulations.

· Il est difficile de tirer des stress-testes fiables

relatives à la situation économique.

· Pas d'allocation optimale en environnement

multi-variable (corréler tous les stress-testes).

3. La 3éme

génération : Vers une approche plus stochastique

Les outils de la

3ème génération

constitue l'introduction a les mathématiques financières, ces

outils introduitsent des approches stochastiques par le biais des

modèles prédéfinis dans le but de fournir le maximum de

scénarios.

31

CHAPITRE 1. CONTEXTE ET CADRE RÉGLEMENTAIRE

C'est l'approche la plus forte puisqu'elle tient compte des

outils des deux dernières générations et

génère des scénarios futurs selon le contexte

économique dans l'ordre de fournir une mesure cohérente des

risques actif-passif. Cette génération opte à construire

des outils de simulation financière tels que le rendement

monétaire, le taux obligataire, le rendement des actions, l'inflation,

le rendement locatif : Un processus stochastique qui peut générer

une densité de probabilité conditionnelle (dépend du temps

et d'une valeur initiale) pour les variables étudiées.

Les méthodes de Monte-Carlo

Désigne une famille de méthodes algorithmiques

visant à calculer une valeur numérique approchée en

utilisant des procédés aléatoires, elle s'appuie sur la

loi forte des grands nombres. constitue un outil d'exploration, c'est la

méthode la plus utilisée.

Générateur de scénario

économique :

C'est un scénario économique défini par

une simulation chronique d'indices économiques et financiers sur un

horizon T d'intérêt : taux d'intérêt, prix des

actions, taux obligataires... Un GSE constitue une nouvelle théorie

actuarielle dont leurs applications sont diverses et variées parmi ceux

on cite : ALM, ORSA, ...

4. La 4éme

génération : une approche d'optimisation stochastique

· Programmation d'algorithmes d'optimisation

stochastique.

· Recherche automatique d'allocation stratégique.

1.3.3 Limites d'un modèle de gestion

actif-passif

Le modèle de la gestion actif/passif présente

des contraintes pouvant être prises en compte, parmi ces contraintes on

cite :

· Choix d'investissement : Immobilier, Obligations,

Actions.

· Hypothèses inhérentes à l'actif: La

pertinence des hypothèses du système d'information.

· Présentation du passif.

· Détermination de l'allocation optimale.

· Politique de la participation aux

bénéfices.

· L'application du modèle théoriquement

émise : un contexte politique et économique s'impose

(confinement, instabilité, conflits sociaux ...)

Nous avons expliqué dans ce qui précède

le cadre réglementaire en assurance ainsi les conditions et les limites

qui ont été prises en compte pour réaliser une

réforme plus prudentielle ensuite nous avons détaillé le

contexte de la gestion actif-passif et ses évolutions à travers

les générations et ses limites.

Dans le chapitre suivant nous décrivons la force

motrice de ce mémoire : Les générateurs de

scénarios économiques l'outil avec lequel on va projeter

notre bilan en assurance vie et en assurance non-vie.

32

Chapitre 2

Les générateurs de scénarios

économiques

2.1 Introduction et motivation

Les institutions financières telles que les banques et

les compagnies d'assurances sont exposées aux différents risques

du marché, elles sont sensibles à toutes variations des taux ce

qui impacte fortement l'évolution prévue du bilan, la

valorisation des engagements et leurs revalorisations également.

Avec la mise en place de la directive

Solvabilité 2 de nouveaux challenges font face aux

assureurs en particulier le bilan économique qui doit être

réalisé. De ce fait l'utilisation des générateurs

de scénarios économiques est devenue une pratique courante et

indispensable dans le monde de l'assurance.

Grâce à cette pratique l'assureur aura une vision

plus prospective sur l'activité de l'entre-prise ainsi une

modélisation plus cohérente entre l'actif et le passif.

En assurance vie les assureurs utilisent les

GSE pour simuler des trajectoires simultanées de tous les facteurs de

risques financiers présents au bilan : Taux, crédit, actions,

immobilier, investissements alternatifs, changes, etc...

En assurance non-vie les assureurs utilisent

les GSE pour projeter les variables macroéconomiques telleque;

l'inflation, le taux court, le taux réel ... afin d'avoir une vision

prospective sur l'évolution du bilan.

2.2 Définition d'un GSE

Le générateur de scénario

économique (GSE) est un outil de simulation qui permet de projeter dans

le temps des trajectoires de grandeurs économiques telles que les taux

d'intérêts, les taux d'inflations, les rendements des actions, les

rendements obligataires, les rendements immobiliers qui interviennent dans la

valorisation des engagements d'un assureur quel que soit le

référentiel considéré (règlementaire ou

comptable).

L'objectif de ce mémoire est d'utiliser les

générateurs de scénarios économiques pour

projeter les flux d'actif (actions, obligation, l'immobilier,

...) afin de calculer le BE et NAV 2

2. Net Asset Value

33

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

dans le cadre de l'assurance vie et l'assurance non-vie.

Les enjeux d'un GSE

Un scénario économique correspond aux rendements de

grandeurs économiques sur un horizon de temps, ce scénario doit

respecter certains points fondamentaux, parmi ceux on cite :

1. Etre prudent dans l'estimation des rendements.

2. Intégrer toutes les fluctuations possibles à

court terme et tenir compte des impacts à long terme.

3. Avoir une vision prospective sur les contraintes

économiques à long terme.

4. Intégrer la dépendance entre les actifs et

modéliser la matrice de corrélation selon le besoin.

5. Respecter les tests statistiques et martingales dans le cadre

de la calibration des variables choisies.

Les compagnies d'assurances sont soumises aux plusieurs risques

commerciaux, operationnels, juridiques, techniques et financières.

Notons que les GSE contribuent à la prise des

décisions stratégiques qui seront adoptées par les

compagnies, ils permettent ainsi d'évaluer la juste valeur de

l'entreprise assurantielle.

Il est aussi à noter que la prise de la décision et

l'évaluation de la juste valeur passe par une gestion actif-passif,

cette dernière permet de capter les risques inhérents qui peuvent

être face a l'assureur ainsi il assure une vision prospective

motivée par les outputs des GSE.

Nous détaillerons dans la suite les étapes de la

construction d'un générateur des scénarios

économiques ainsi les tests statistiques nécessaires pour la

validation et leurs intérêts.

2.3 Etapes de la construction d'un GSE

Dans cette partie, nous allons citer les étapes de la

construction d'un Générateur de Scénario économique

[10], le schéma suivant illustre la démarche adoptée :

FIGURE 2.1 - Les étapes de la construction d'un

GSE

34

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

1. Choix des inputs

Le choix des variables macro-économiques a

modélisé dans un univers probabilisé1

dépend de la qualité du portefeuille d'investissement

étudié.

Il s'agit de construire des modèles

mathématiques sur des variables d'intérêts tels que le taux

d'intérêt, le rendement des actions, le rendement des immobiliers,

...

Pour assurer une bonne projection répondant au besoin

fallait bien choisir les inputs et les bien modéliser, ceci est garanti

:

(a) Soit par l'expérience.

(b) Soit par un avis de l'expert.

(c) Soit par des approximations aux données

réelles.

2. Choix du modèle

Une fois qu'on a choisi les variables inputs, le choix du

modèle devient nécessaire, ce choix dépend du type des

variables macro-économiques ainsi la structure demandée :

· Soit un modèle en cascade

(intégré) : Une seule variable parmi toutes les

variables sera choisie pour déduire les autres grandeurs

macro-économiques à titre d'exemple on cite le modèle de

Wilkie qui sera expliqué dans la section modèle de

référence.

· Soit un modèle par corrélation

(composite) : C'est le modèle le plus utilisé

dans les compagnies d'assurances : il est simple à implémenter et

considérer une structure de dépendance linéaire que l'on

détaillera dans le paragraphe suivant puis chaque classe d'actif est

modélisée par un processus stochastique indépendamment des

autres variables à titre d'exemple on cite le modèle de Brennan

and Xia ou bien le modèle d'Ahlgrim et Al. qui sera expliqué

également dans la section modèle de

référence.

3. Structure de dépendance

L'objectif de cette étape est d'avoir une projection

à minima acceptable à travers une structure de dépendance

entre les sources des risques afin d'obtenir des projections cohérentes,

trois structures de dépendance sont proposées :

· Une matrice de corrélation

linéaire permettant d'étudier la dépendance entre

les variables du GSE : c'est la structure la plus simple au niveau de

l'estimation et la mise en oeuvre pratique.

Néanmoins plusieurs travaux ont montré que la

dépendance linéaire peut conduire à une sous-estimation

des paramètres cherchés.

· Une structure non-linéaire (dynamique)

où la modélisation de l'interdépendance est

basée sur les copules (archimédienne, gaussienne, ...) : ils

permettent l'augmentation de la dépendance en période de

crise.

1. Probabilité historique ou probabilité risque

neutre

35

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

· Une structure

développée par A.Faleh-Planchet[18] dans ses travaux en

2011 "pour les modèles qui s'avèrent difficiles à calibrer

et à implémenter on segmente la matrice de corrélation

selon la nature de la volatilité forte ou bien faible."

Dans le cadre de ce mémoire, nous modéliserons

la dépendance par une matrice de corrélation qui sera soumise

à un backtesting pour la validation.

4. Calibration

L'objectif de cette étape se résume en ces points

spécifiques :

· Déterminer les valeurs des paramètres

manquantes.

· Discrétisatier des états continues en un

équivalent discret. Dans notre mémoire nous utilisons la

discrétisation des processus d'Orstein-Uhlenbeck, Hull and White

à deux facteurs et black and scholes .

Rappelons que La discrétisation en

mathématiques appliquées, c'est la transposition d'un état

continue (fonction, modèle, variable, équation) en un

équivalent discret.

· Respecter les modèles de calibration que demande

le modèle choisit.

Ce procédé constitue en général

une étape préliminaire à la résolution

numérique d'un problème ou sa programmation sur machine.[25]

Méthode de projection

La méthode de projection des scénarios consiste

à utiliser les processus précédemment calibrés en

utilisant une matrice de corrélations. Nous présentons par la

suite les processus utilisés ainsi que leurs discrétisation[20],

soit :

(a) Processus de Black and Scholes

Appelé aussi mouvement brownien

géomètrique : il s'agit d'un processus stochastique

utilisé pour la modélisation de l'action et l'inflation

adopté dans le cadre de ce mémoire.

Soit St le cours d'une action suit un mouvement

brownien géomètrique :

dSt St

= udt + ódBt (2.3.1)

avec:

· u Rendement espéré.

· ó Volatilité.

La résolution de l'équation différentiel

stochastique donne :

ó2

St = S0 exp((u - 2 )t + ó(Bt

- B0)) (2.3.2)

Après discrétisation exacte on obtient :

ó2 v

St+o = St exp((u - 2 )ä + ó

ä c) (2.3.3)

avec:

36

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

· ä : Pas de discrétisation

· E : Variable aléatoire de loi normale

centrée réduite.

(b) Processus d'orstein-uhlenbeck

Ce processus est utilisé dans le cadre de l'estimation

des paramètres du modèle AR 1(k) basé sur la

méthode classique des MCO 2, on se restreint à k

= 1 dans le cadre de ce mémoire.

Ce processus est déjà utilisé pour

modéliser l'inflation, le taux d'intérêt réel, le

rendement de l'immobilier.

On suppose que X suit un processus d'Orstein-Uhlenbeck :

dXt = ê(u - Xt)dt +

ódBt (2.3.4)

avec :

· ê : le vitesse de retour à la

moyenne.

· u : la moyenne à long terme de X.

· ó : le terme de volatilité.

Ce processus est caractérisé par une

oscillation autour de sa valeur moyenne, en effet u - Xt aura tendance

à converger vers ê

La résolution de l'EDS donne :

t

Xt = X0 exp(-êt) +

u (1 - exp(-êt)) + ó

exp(-êt) f exp(-ês)

dBS (2.3.5)

Après discrètisation exact on obtient :

X X p(-- ) ,u ( p(--

)) \I1 - e2(-2êä) (2.3.6)

t+a = t ex r~S + 1 --

exp(--k S + o- Ex.t 2.3.6

avec :

· ä : Pas de discrétisation.

· E : Variable aléatoire de loi normale

centrée réduite.

On considére dans notre mémoire que ä

= 1 : l'estimation des paramètres est effectuè par une

régression linéaire simple :

Xt+1 = Xt â + á +

à~x.t (2.3.7)

Après une estimation de á, â

il vient que :

· ê = -ln(â)

á

· = u

1-âV 1-exp(-2ê

· ó est égal à l'écart

type de l'erreur du modèle estimé divisé par

2ê

(c) Processus de Hull-White à deux

facteurs

Le modèle Hull-White a deux facteurs consiste en une

dynamique du taux court rt et une dynamique du taux long lt

reprenant l'approche de retour à la moyenne de Vasicek. Les

équations différentielles stochastiques associées sont

:

drt = êr(lt - rt)dt +

órdBr,t (2.3.8)

dlt = êl(ut - rt)dt +

óldBl,t (2.3.9)

avec :

1. autorégressif

2. Moindre carré

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

· rt : Taux court.

· lt : Taux long.

· êr : Vitesse de

retour à la moyenne des Taux court.

· êl : Vitesse de retour à

la moyenne des taux long.

· ór :

Volatilité des taux courts.

· ól : Volatilité des

taux longs.

· Bl,t, Br,t : Mouvement

brownien.

Après une discrétisation exact on

obtient :

rt+1 = rt

exp(-êr) + lt (1 -

exp(-êt)) + ór

1 - exp(-2êr) ~r.t

(2.3.10)

2êr

s

1 -

exp(-2êl)

lt+1 = lt

exp(-êl) + ul (1 -

exp(-êl)) + ól ~l.t

(2.3.11)

2êl

Déterminer les paramètres

lt et rt nécessite

une double régression linéaire, cette méthode consiste

à appliquer en deux étapes les MCO.

lt+1 =

â1 +

â24 +

Eî,t (2.3.12)

rt+1 =

á1à+

â21t

+ EZt (2.3.13)

La première étape consiste à

estimer â1 et

â2 et on déduit que :

·

r1-exp(-2êl)

2êl

êl =

-ln(â2)

â1

· ul =

1-â2

· ól : l'écart-type de

l'erreur du modèle estimé divisé par

Une fois les paramèetres du premier modèle

sont estimés, il convient de modèliser les

tauxd'intérêt réel à court terme en retenant les

taux réels a long terme estimé comme variable explicatif, soit

donc :

· á2 =

exp(-êr)

· á1 = 1 -

exp(-êr) = 1 -

á2

et donc :

Art + 1 =

rt+1 - rt =

á1(rt -

rt) + cr,t

(2.3.14)

Parsuite :

· êr = -ln(1

- á1)

q1-exp(-2êr)

· ór :

l'écart-type de l'erreur du modèle estimé divisé

par

2êr

Généralement les modèles

mathématiques de calibration classiques oscillent autour du mouvement

brownien géométrique, Orstein Uhlenbeck et Hull White dans le

cadre de ce mémoire.

Nous utilisons également le

théorème de cholesky : dans la formule de discrétisation,

le résidu suit une loi normale. La génération des

trajectoires revient alors à générer des lois normales

corrélées. Pour ce faire, nous allons nous baser sur le

théorème de cholesky.[14]

Théorème de cholesky :

Soit[27] M une matrice symétrique

définit positive, à déterminer une matrice triangulaire

37

38

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

inférieure L et sa transposée telle que M

= LT L = LLT Avec :

· L : La matrice triangulaireinférieure

liée à M issue de la formule de décomposition de

Cholesky.

· LT : La transposée de

L.

De l'égalité M = LTL

on déduit : mij = (LLT )ij =

~nk=1 likljk =

~min(i,j)

k=1 likljk, 1 < i, j <

n

5. Analyse des résultats

Lors de la calibration des paramètres choisis on doit

analyser les résultats obtenus en adoptant des testes statistiques

particuliers, ceci revient à :

· Mesurer la qualité et la performance du

modèle.

· Mesurer la qualité d'ajustement : coefficient de

détermination.

· Réaliser des tests statistiques que nous allons

expliciter par la suite.

La robustesse d'un GSE est garantie à travers des

testes statistiques pour valider le caractère martingale et s'assurer de

la bonne convergence des prix estimés vers les prix de marché.

(a) Test d'ajustement

Ce test mesure la qualité de calibrage des

paramètres par rapport aux données historiques, on définit

tout d'abord SST ( Total Sum of Square) :

SST = Xn (yi -

y)2 (2.3.15)

i=1

Où :

· yi : représente les observations

étudiées.

· y : représente la moyenne empirique des

observations yi.

Le SST représente l'écart quadratique entre les

observations et leur moyenne, il peut être décomposé en

somme des variances du modèle noté SSR ( Regression Sum of

Square) et des variations résiduelles notée SSE

(Error Sum of Squares) :

SST = SSR + SSE (2.3.16)

Avec,

SSR = Xn ( byi-

y)2 (2.3.17)

i=1

Et,

SSE = Xn (yi -

yi)2 = Xn Êi

(2.3.18)

i=1 i=1

Où gi représente les

observations estimées.

Le coefficient de détermination ajusté

R2 est défini par :

|

R2 = SSR

SSt

|

SSE

= 1 - (2.3.19)

SST

|

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

À noter que ce dernier ne doit pas dépasser 1, on

définie dans la suite le coefficient de détermination

ajustée corrigé R2corrigé

corrigé pour que ce dernier soit adéquat lors de

l'introduction de certaines variables ailleurs :

R2corrigé = 1 - (n -

1)SSE (2.3.20)

(n - p - 1)SST

avec n taille de l'échantillon et p le nombre des

variables explicatives.

(b) Test de Fisher

Le test de Fisher permet de valider globalement le

modèle, ce test repose sur les variances soit :

H0 : uá = uâ

contre H1 : uá =6 uâ La

statistique de Fisher est définie comme suit :

SSR/(p - 1)

F = (2.3.21)

SSE/(n - 1)

Sous l'hypothèse H0, la statistique F suit la

loi de Fisher de paramètres (p-1,n1) au risque á, si une

valeur théorique soit supérieure à F alors on rejet

H0 au risque d'erreur á donc le modèle n'est

pas significatif et inversement.

(c) Test de student

Le test de Student est un test de significativité sur

chaque coefficient du modèle, en effet il est défini comme suit

:

Hj 0 : ux= uy

contre Hj1 : ux

=6 uy La statistique du test est :

.Vn + p - 2

T = V 1 +

n p 1

.VSSR2 + SSE2 (2.3.22)

(Y - Y)

39

Où Y est la moyenne empirique de

l'échantillon et Y est la moyenne empirique des variables

estimées.

Sous H0, T suit une loi de Student à n+p-2

degrés de libertés au risque á. (d) Test

de Breusch-Godfrey

Le test de Breusch-Godfrey d'ordre p se base sur

l'autocorrélation pour mesurer l'indépendance des résidus,

dans notre mémoire on prend p=1.

On suppose que les résidus suivent un processus

autorégressif d'ordre p :

Et = p1Et-1 + +

ppEt-p + ut (2.3.23)

Avec :

40

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

· Et : les résidus issus du modèle

de régression,

· ñi, i = 1..p : les coefficients

d'autocorrélation des résidus,

· ut : Bruit blanc fort (moyenne nulle et variance

constante).

Les ñi sont obtenus à travers de la

méthode des moindres carrés grâce à une

régression des résidus sur les variables explicatives et sur les

résidus retardés.

Le test proposé est le suivant :

H0 : ñ1 = ... = ñp

= 0 contre H1 : ? i0 / ñi0 =60

L'hypothèse H0 implique l'absence de

l'autocorrélation des résidus, en revanche l'acceptation de

H1 montre qu'il existe une corrélation entre eux.

(e) Test de Jarque-Bera

Ce test s'intéresse aux lois des résidus s'ils

suivent une loi normale centrée réduite ou pas, ceci ce manifeste

à partir du couple du coefficient d'asymétrie et du moment

d'ordre 4 (Skewness, Kurtosis) que l'on note dans la suite (S, K).

Le test permet également de déterminer

l'écart-type simultané entre (S€, K)

calculé à partir de l'échantillon des résidus

et la valeur (S, k) calculé à partir d'une loi normale

centrée réduite.

Le test statistique est donné par :

H0 : S = 0 et K = 3 contre H1 : S

=60 et K =63 La statistique du test est donnée

par :

n

JB = 6 (S2 + (K -

3)2

4 ) (2.3.24)

Avec

· n : Taille de l'échantillons

· S : Skewness

· K : Kurtosis

(f) Test ARCH

Le test s'appuie sur les séries temporelles ARCH

(AutoRegressive Conditionally Heteroscedastic) a été introduit en

1982, il permet de prendre en compte la dépendance entre les

résidus d'un modèle de régression.

Dans le cas de la régression d'une variable à

expliquer Yt à partir d'une variable explicative Xt le

modèle linéaire a la forme suivante :

Yt = á + âXt + t (2.3.25)

Où :

\/

Et = ut á0 + á1E2

t_1 + .... + ápE2

(2.3.26)

t-p

Tel que á0, á1,

,áp > 0 et ut suit une loi normale

centré réduite

Le test est le suivant :

41

CHAPITRE 2. LES GÉNÉRATEURS DE

SCÉNARIOS ÉCONOMIQUES

H0 : á0 = á1 = ...

= áp contre H1 : ? i0 / ái0

=60

Dans le cas ou l'hypothése H0 est

acceptée, Et = Iit/á0 ce qui implique

que les résidus sont identiquement distribués.

Pour conclure nous proposons le tableau

suivant qui résume les testes statistiques nécessaire pour un GSE

ainsi leurs intérêts :

|

Test statistique

|

Intérêt

|

|

Test d'ajustement

|

Mesurer de la qualité de calibrage

|

|

Test de Fisher

|

Valider globalement le modèle

|

|

Test de Student

|

Vérifier la significativité des coefficients du

modèle

|

|

Test de Breusch-Godfrey

|

Mesurer l'indépendance des résidus

|

|

Test de Jarque-Bera

|

Vérifier la normalité des résidus

|

|

Test ARCH

|

Mesure la dépendance des résidus d'un modèle

de régression

|

TABLE 2.1 - Tests statistiques et

intérêts

Il est à noter que les résultats des tests

statistiques présentés ci-après, lorsque la

probabilité associée est inférieure à 5 %

l'hypothèse H0 sera rejetés et on accepte

l'hypothèse H1.

6. Projection

Après la modélisation de la structure de

dépendance, la calibration des données et la validation des