|

REPUBLIQUE DEMOCRATIQUE

DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

« E.S.U »

UNIVERSITE ADVENTISTE DE LUKANGA

« UNILUK »

B.P. 180 BUTEMBO, NORD-KIVU

Système intelligent de gestion des flux

financiers des institutions de l'ESU

251661312FACULTE DES SCIENCES ECONOMIQUES

Travail réalise et défendu en vue de

l'obtention du diplôme de gradué en faculté de science

économiques et de gestio

Par :KambaleKalumendo Rodrigue

Directeur : Prof Osée Muhindo Masivi

Co-directeur : Ass Richard Ilunga Mutombo

ANNEE ACADEMIQUE 2014-2015

EPIGRAPHE

« La plus grande partie de la souffrance humaine

est inutile. On se l'inflige à soi-même aussi longtemps que,

à son insu, on laisse le mental prendre le contrôle de sa

vie. »

Eckhart Tolle

« N'essayez pas de devenir un homme qui a du

succès. Essayez de devenir un homme qui a de la valeur. »

Albert EISTEIN

« Si la montagne ne vient pas à toi, viens

à la montagne. »

Maitre Nesquick

« Tout obstacle renforce la détermination.

Celui qui s'est fixé un but n'en change pas. »

Leonard DE VINCI

DEDICACE

A l'inépuisable source d'affection et de soutien que

sont mes parents.

A mes chers frères et soeurs pour amour et

attention.

A mon amie éternelle.

A mes chers collègues.

REMERCIEMENTS

La réalisation de ce travail ne serai possible sans la

contribution de certaines gens. Nous tenons à les remercier ici.

D'entrée de jeu, nous remercions Dieu pour sa protection toute notre vie

durant, il a toujours été là pour nous.

Au professeur Osée Masivi et à l'assistant Ilunga

Mutombo, respectivement directeur et co-directeur de notre travail, pour leur

encadrement et le regard avisé qu'ils ont porté sur notre

travail, pour leurs relectures et pour leur patience ,pour les conseils

précieux, nous adressons nos sincères remerciements.

Regina kisonia, ma mère, est infiniment remerciée

ce jour-ci. Elle manifeste un amour immense à notre égard et

toujours à nos côtés particulièrement pendant ces

moments très difficiles. Mes frères et soeurs, merci pour vos

conseils, merci pour ces moments de rire même quand tout allait mal.

Famille Pasteur Kavis, merci pour votre amour et soutient ce trois ans

durant.

Je tiens à remercier mes amis avec lesquels nous avons

partagées joies et peines, ça aura été un plaisir

tout ce temps avec vous. Mon amie de tout le temps, merci pour tes

encouragements, tes précieux conseils et tes rires.

Beaucoup d'autre gens nous ont aidées, pourtant nous ne

pouvons pas citer tous les noms, que donc toutes les personnes ayant

directement ou indirectement contribué à la réussite de ce

travail trouvent ici exprimée l'expression de notre profonde gratitude

Rodrigue Kambalekalumendo

ABREVIATIONS ET SIGLES

|

ESU

|

Enseignement Supérieur et Universitaire

|

|

NTIC

|

Nouvelle Technologie de l'information et de communication

|

|

OHADA

|

Organisation pour l'Harmonisation en Afrique du Droit des

Affaires

|

|

SQL

|

Structure QueryLanguage

|

|

UML

|

UnifiedModelingLanguage

|

|

|

Figure 1 :Diagramme de cas d'utilisation

3

Figure 2: Inscription Etudiant

20

Figure 3: Payement frais

21

Figure 4:Gestion Amortissement

21

Figure 5:Analyser documents comptables

22

Figure 6: Analyser demande des fonds

22

Figure 7: Traiter Réquisition

22

Figure 8: Doagramme de classes

24

Figure 9: Model Physique des données

27

Figure 10: Fenêtre Opération compte

Etudiant

29

Figure 11: Fenêtre Amortissement

Proportionnel

29

Figure 12: Fenêtre Amortissement Constant

30

Figure 13: Fenêtre Journal

30

Figure 14:Journal

31

Figure 15:Releve de compte

31

Figure 16:Situation Immobilisation

31

TABLE DES MATIERES

EPIGRAPHE

i

DEDICACE

iii

REMERCIEMENTS

iv

ABBREVEATIONS ET SIGLES

v

TABLE DES MATIERES

vii

INTRODUCTION

1

Chapitre I

5

REVUE DE LA LITTERATURE

5

La comptabilité analytique,

7

I.4.Conclusion partielle

11

Chap. II

13

METHODOLOGIE ET OUTLS DU TRAVAIL

13

2.1. La modélisation

13

2.1.1 Du point de vue fonctionnel

13

2.1.2 Le point de vue statique

14

2.1.3 Le point de vue dynamique

14

2.2. La définition des algorithmes

14

2.3 Le prototypage

14

2.4. L'expérimentation

15

16

Chap. III

16

3.2. Règles de gestion de traitement

18

PRESENTATION DES RESULTATS

25

4.1 Environnement de travail

25

4.2. Model Physique des donnes

25

4.3. Simulation

28

4.3. 1. Entrées du logiciel

28

CONCLUSION GENERALE

33

Bibliographie

35

ANNEXE

36

Manuel D'utilisateur

36

CIRRICULUM VITAE

Erreur ! Signet non

défini.

INTRODUCTION

Problématique

Aujourd'hui, plus que dans les années passées, les

entreprises sont confortées à plusieurs réalités.

La mondialisation de leurs champs d'action, l'intensification de la

concurrence, l'augmentation du flux d'informations au sein des entreprises,

voilà certaines de ces réalités.

L'entreprise qui réussit est celle qui maitrise

l'organisation de ses activités et qui ne s'empêche de vibrer au

rythme du siècle. Le souci de réussir anime tout bon

gestionnaire. Quelle que soit leur taille, les entreprises se tournent vers la

nouvelle technologie pour l'amélioration de leurs activités. Les

motivations qui poussent celle-ci à tourner vers la nouvelle technologie

sont séduisantes. La réduction des erreurs, la faciliter dans la

gestion, la diminution des heures de travail et beaucoup d'autres

éléments sont au centre de ces motivations. Tous les secteurs de

l'entreprise doivent ainsi jouir des bienfaits de la nouvelle technologie par

l'intermédiaire de l'informatique.

La comptabilité, la gestion financière jouent un

rôle très important dans la réussite d'entreprise. Pour

leurs réussites, les entreprises doivent mettre l'emphase sur ces deux

éléments.

Jadis la comptabilité n'était qu'un organe

statique et historique qui enregistrait les faits passés pour

établir la situation et les résultats au moment de la

rédaction du bilan (VERHUST, 1995).

De nos jours, par la gestion des flux financiers elle a pris une

place de plus en plus prépondérante dans le succès

d'entreprises quelle doit être tenue d'une manière

particulière. Cependant, plusieurs entreprises la tiennent encore

manuellement et procèdent à l'analyse financière d'une

manière traditionnelle qu'elles sont exposées à beaucoup

d'erreurs. Parmi ces derniers, on pourrait citer :

· Omissions volontaire ou involontaire des certaines

informations importantes, faute d'un suivie sérieux ;

· Problèmes de calculs dans la détermination

des différents couts

· Difficultés de productions des rapports en temps

plein.

Depuis un temps maintenant, les universités ont

déjà flux important d'informations à gérer et des

défis majeurs à relever. Elles aussi sont exposées aux

multiples problèmes d'entreprises telles que la concurrence, la

détermination des couts, etc. De ce fait, elles ont aussi donc besoin

d'un outil de gestion capable de les aider dans la prise de décision

quotidienne pour une bonne évolution. L'informatique s'est toujours

avérée omniprésente dans la résolution de pareils

problèmes.

Les universités figurent parmi les organisations des que

l'informatique doit beaucoup aider. En effet, la lourdeur de la gestion

nécessite la mise en place d'un régime rationnel mais aussi

rapide ; or jusqu'à présent, la manière de

gérer manuellement est encore délicate d'où la

nécessité d'introduire l'informatique dans la gestion des

universités.

Ce qui précède, nous pousse à nous poser

les questions suivantes qui éclaireront la suite de ce travail :

- Quel est le cahier de charge pour l'intégration de la

NTIC dans la gestion des flux financiers des institutions de l'ESU ?

- Quel modèle informatique est approprié pour le

logiciel de gestion des flux financiers des institutions de l'ESU ?

Objectifs

En considérant les questions précédemment

posées, nous pouvons affirmer que notre objectif général

est la réalisation d'un système intelligent de gestion des flux

financiers au sein des institutions de l'ESU.

D'une manière spécifique nous visons :

- La gestion de compte des étudiants ;

- La gestion des immobilisations et amortissement ;

- La gestion des entrées et sorties des

fournitures ;

- La gestion de rémunération du personnel ;

- La production des rapports dont le relevé de compte des

étudiants, l'état d'immobilisation, le journal.

Choix et intérêt du sujet

Etant donné le développement rapide de la

technologie. Considérant les difficultés liées en une

comptabilité et la gestion financière manuelle, nous avons

pensés à la réalisation d'un système expert, aide

dans la tenue de la comptabilité et la gestion financière qui

sont considérés comme l'oeil de l'entreprise.

Cette étude s'avère donc importante car à

son issue, un outil non seulement d'aide de prise de décision mais aussi

de contrôle sera mis en oeuvre et permettre aux décideurs des

universités de faire un travail plus au moins réaliste.

Méthodes Et techniques du Travail

Pour

Mulindawa(2013), une méthode peut se définir comme étant

la procédure logique d'une science tandis que les pratiques mis en

ouvres par la méthode pour arriver au résultat poursuivi

constituent les techniques.

Dans ce travail, nous utiliserons la méthode UML qui nous

permettre de modéliser notre système. Les techniques documentaire

et d'expérimental nous seront d'une précieuse importance le long

de notre travail. La technique documentaire nous aidera dans la

récupération des différents documents en rapport avec

notre travail. Pour sa part, la technique expérimentale nous sera utile

lors du test de notre application.

Délimitation du travail

Le présent travail se limite à la

réalisation d'un système intelligent pour la gestion comptable et

financière des universités en lumière avec les principes

édictés dans le vade-mecum du gestionnaire des institutions de

l'ESU. Ce disant, nous nous concentrerons uniquement sur la gestion des flux

financiers.

Subdivision du travail

En plus de l'introduction et la conclusion, ce travail est

constitué de quatre chapitres qui porteront respectivement sur la revue

de littérature, la méthodologie et technique du travail, la

modélisation du système, la présentation des

résultats.

Chapitre I

REVUE DE LA LITTERATURE

Multiples travaux, se rapportant au notre ont déjà

été réalisées. Dans ceux-ci, plusieurs approches

ont été utilisées pour soit intégrer soit pour

optimiser la comptabilité et faciliter la gestion financière des

entreprises. Cette partie consacrée à la revue de

littérature permettra de passer en revue certains travaux dans le but de

dégager les éléments de différence que poursuit

notre recherche. Dans cette partie il sera aussi question de présenter

en fond notre travail en conséquence dégagé les mots

clés le constituant et présenter brièvement l'organisation

de la comptabilité telle que définie dans le vade-mecum du

gestionnaire d'une institution de l'ESU.

I.1 comptabilité

Depuis des siècles, la comptabilité fait partie des

activités humaines. Depuis lors plusieurs définitions ont

été données à ce concept, analysons quelques-unes.

« La comptabilité est une discipline pratique,

consistant à schématiser, répertorier et enregistrer les

données chiffrées permettant de refléter et de qualifier,

pour un agent ou une entité, aussi bien l'ampleur de son activité

économique que ses conséquences sur l'inventaire de son

patrimoine. » Wikipédia Foundation.

Selon silem cite par Lombo (2009) , la comptabilité peut

être définie comme une technique de mesure constatant

l'enregistrement et mémorisant l'activité économique d'un

agent économique privé ou public, ou de la nation. Elle est

destinée à servir d'instrument d'information à l'agent

lui-même, ou au public, en vue soit de répondre à

l'obligation légale et fiscale, soit de l'analyse de la gestion et de la

prévision. Pour le même auteur, la comptabilité

désigne aussi l'ensemble de livre et documents comptables d'une

entreprise ou d'un particulier.

Pour le dictionnaire Larousse, la comptabilité est un

instrument fondamental de la connaissance des phénomènes

économiques par l'établissement et la tenue des comptes,

l'enregistrement et le classement des mouvements de valeurs impliqués

par une activité économique.

Il existe plusieurs types des comptabilités. Selon RAULET

et SEBASTIENT cités par Masivi (2007), deux comptabilités sont

distinguées au niveau des entreprises : la comptabilité

générale et la comptabilité analytique.

La comptabilité générale,

Celle-ci est orientée vers la saisie des données

d'après leurs natures et vers la détermination des

résultats globaux de l'entreprise pour un exercice et des situations

actives ou passives en un moment donné.

Cette branche de la comptabilité présentent un

certain nombre des défaillances, citons par exemple :

· Elle ne permet pas de comprendre ce qui détermine

les résultats et leur évolution.

· Ne permet pas de contrôler les écarts entre

réalisations et prévisions.

La comptabilité étant un instrument important pour

l'entreprise, plusieurs études portant sur son amélioration ont

été réalisés. Pour rendre effectif ce souci

d'amélioration, multiples logicielles ont étés

réalises, nous citons certains à titre d'exemple.

Compta one V4 est un logiciel de gestion comptable propose par

Edisoft. Ce logiciel est capable d'assurer les activités

générales de la comptabilité et propose l'ensemble des

éléments nécessaires à la gestion de sa

comptabilité: identité sociale, plan comptable conforme à

la législation, incrémentation automatique des numéros de

pièces, gestion de la TVA, définition des éléments

de saisie et beaucoup d'autre. Il propose également l'ensemble

des outils nécessaires à la saisie, la gestion des

comptes, les règlements clients et fournisseurs, la gestion analytique,

la clôture d'exercice, la facturation. Il est facilement adaptable dans

des entreprises des productions et de commercialisation des biens.

Compt'In 4.3 est un logicielle de comptabilité utilisable

par les profanes.il permet d'afficher directement votre bilan

et votre compte de résultat. Ce logiciel est orienté

principalement vers la comptabilité générale.

Offert par la société sage, Sage xrttreasury est

également un logiciel de gestion comptable, il aide à piloter le

processus comptable et financier de ses utilisateurs. Il peut être utile

dans la prise de décision, car il permet de donner des indices de prise

de décision précieux.

Le problème de la formalisation de la comptabilité

des institutions de l'ESU n'est pas du reste, certains auteurs s'y sont

intéressés, c'est de cas de Mbayo (2009) qui a

réalisé une base des données automatisant la

comptabilité des établissements d'enseignement supérieure

et universitaire de la République Démocratique du Congo. Celui-ci

s'est limité à la réalisation d'une base des

données de gestion de la comptabilité générale.

Cette base de données conçue selon le plan comptable

générale congolais n'a pas pu migrer avec l'introduction, en RDC,

du système comptable OHADA.

La

comptabilité analytique,

Dubrulle et Jourdain (2003) définissent la

comptabilité analytique comme est un outil de gestion conçu pour

mettre en relief les éléments constitutifs des coûts et des

résultats de nature à éclairer les prises de

décisions. Le réseau d'analyse à mettre en place, la

collecte et le traitement des informations qu'il suppose, dépendent des

objectifs recherchés par les utilisateurs.

B. et F. Grandguillot (1998) pour leur part considèrent

la comptabilité analytique un l'outil de gestion de l'entreprise et ses

informations permettent d'effectuer des choix judicieux quant à la prise

de décision

De ce qui précède, il s'ensuit que la

comptabilité analytique vise :

- fournir aux responsables une information cohérente,

pertinente et fiable pour aider à prendre de bonnes décisions

tactiques et stratégiques dans son champ de responsabilités,

- fournir aux responsables une information cohérente,

pertinente et fiable pour assurer le contrôle de gestion de

l'organisation,

- justifier des prix de vente lorsque cette justification est

requise (devis, marchés publics, etc.),

- servir à prendre des décisions (accepter ou

refuser une commande, sous-traiter, supprimer une activité, un produit,

etc.),

- contrôler a posteriori analyse des écarts entre

réalisations et prévisions.

Pour atteindre ces objectifs fixés d'emblée par la

comptabilité analytique, une analyse des différents que est

effectuer pour qu'à son issue une prise de décision soit

effective.

Des recherche portant sur soit

l'intégration, soit l'informatisation de la comptabilité

analytique ont été réalisées, citons :

Masinda(2008) est parvenue à mettre en place une base des

données de comptabilité analytique pour résoudre le

problème de la détermination du résultat analytique. Sa

répondait essentiellement à la question de savoir s'il

était possible de d'alléger la tâche du chargé de

comptabilité qui est confronté aux problèmes

d'incertitudes, de lenteurs et qui a une connaissance limitée dans la

tache de traitement de l'information, s'est limité à la

comptabilité des entreprises des biens. En 2006, Rusengamihigo

cherchait à mettre à place une comptabilité

analytique au sein d'une institution universitaire. Ce dernier n'a pas

songé à la mise en place d'un système informatique qui

facilitera sa mise en place effective.

L'analyse financière

« La finalité de l'analyse financière est

d'établir un diagnostic financier qui consiste à recenser les

forces et faiblesses de l'entreprise afin de porter un jugement sur sa

performance et sa situation financièrement se plaçant dans une

perspective de continuité d'exploitation. » (Grandguillot

& Grandguillot, 2013, p. 15)

L'analyse financière est définie comme une

étude systématique et méthodique des informations

comptables et financières concernant une entreprise pour mieux connaitre

sa situation financière et comprendre son évolution.

L'analyse financière permet ainsi de connaitre la sante

financière de l'entreprise donc de détecter ses points forts et

ses points faibles du point de vue financier et d'essayer de prendre une

décision en conséquence.

Pour arriver aux objectifs fixés, on procède aux

calculs de certains ratios qui permettent de tirer des conclusions plus ou

moins réalistes.

I .2 Gestion financière des

établissements de l'ESU

La gestion financière des établissements de l'ESU

est place sous la responsabilité de l'administrateur du budget, place

sous la supervision du chef d'établissement. Celui-ci dispose

collaborateurs et des services. Les collaborateurs les plus proches de

l'administrateur de budget sont : le directeur des finances, le

directeur de budget et le directeur des finances et le directeur du

patrimoine.

L'admirateur de budget est charge du bon fonctionnement des

différents services des finances, de la comptabilité, du

budget-contrôle et du patrimoine. Il assure en outre, le contrôle

permanent des décisions et directives du conseil d'administrations et de

l'organe de tutelle en ces matières.

Le directeur des financescoordonne et contrôle toutes les

activités sous sa direction, notamment : la comptabilité, la

trésorerie el la facturation. Il présente chaque jour à

l'administrateur du budget le mouvement de la caisse, il établit les

rapports mensuels, trimestriels et annuels sur les opérations

financières à adresser au comité de gestion.

Le comptable tient à jour tous les documents auxiliaires

et autres fiches et tient également ordonne des documents comptables et

leur conservation impeccable pendant dix ans. Il contrôle les recettes

journalières de l'établissement et classifie les imputations des

dépenses.

Le trésorier, il procède à

l'encaissement des subsides et des recettes propres et exécute les

dépenses de l'établissement. Il tient tous les documents

d'encaissement, les chéquiers, le journal auxiliaire caisse et banque et

veille à la transmission, a la comptabilité de tous les

documents. C'est lui qui veille à la conservation du coffre-fort des

fonds. (vade-mecum du gestionnaire d'une institution d'enseingement superieur

et universitaire, 2005).

I.3 L'organisation comptable des établissements

de l'ESU.

Ces quelques articles synthétisent le fonctionnement de

la comptabilité des institutions de l'ESU tel que définie dans le

vade-meducum du gestionnaire des institutions de l'ESU (vade-mecum du

gestionnaire d'une institution d'enseingement superieur et universitaire, 2005,

pp. 301-303):

Article 42 : l'organisation de la comptabilité doit

permettre :

- De suivre la réalisation des ressources, la liquidation

des dépenses, l'emploi des excédents, la couverture des

déficits ;

- De suivre les opérations en biens de fonctionnement et

en équipement, les opérations de trésorerie et les

opérations en capital ;

- De déterminer les résultats ainsi que la

situation active et passive de l'établissement ;

- De suivre les éléments qui relèvent de la

comptabilité des matières ;

- D'établir des statistique ;

- D'enregistrer le flux financier ou physique ;

- D'établir des statistiques ;

Article 43 : l'exercice comptable englobe toutes les

opérations de recettes et dépenses effectues entre le

1er janvier et le 31 décembre de chaque année ainsi

que les créances et dettes contractées au cours de la même

période.

Article 44 : la comptabilité est tenue suivant le

système de gestion. Il est tenu une comptabilité

budgétaire et une comptabilité à partie double.

Article 45 : les opérations comptables et

budgétaires sont inscrites dans les comptes selon le plan comptable dont

la liste, le classement et les modalités de fonctionnement sont

fixés par l'organe de tutelle.

Article 46 : les opérations comptables sont

enregistrées journellement dans les documents dont le modèle est

déterminé par l'organe de tutelle et numérotés

l'imprimerie :

- le ou les journaux divisionnaires des banques ;

- le journal de caisse centrale ;

- les journaux divisionnaires de la caisse;

- le ou les journaux des opérations diverses ;

- le livre des inventaires.

Article 50 : les pièces justificatives des

opérations sont classées par ordre chronologique et

conservées pendant 10 ans avec les journaux et livres comptables.

I.4.Conclusion partielle

Notre champ d'étude étant vaste, nous ne pouvons

pas prétendre avoir touche tous les travaux s'y rapportant.

Néanmoins, il s'avère impérieux de signaler que nous ne

sommes pas le premier à nous intéresser au problème

d'amélioration de la comptabilité des organisations. Toutefois

dans le contexte qui est le nôtre, ce travail apporte une solution

nouvelle. Il se veut innovateur dans la création d'une application qui

en plus de la gestion des différents flux financiers aux

réalités actuelles des universités. En effet, la plupart

de recherche jusqu'ici menée dans ce domaine se rapportait au plan

comptable général congolais depuis quelques années

déjà s'est trouvé remplacé par le plan comptable

OHADA.

Chap. II

METHODOLOGIE ET OUTLS DU TRAVAIL

Le long de ce chapitre nous allons présenter la

méthodologie et les outils qui nous avons suivis pour réaliser

les objectifs que nous nous sommes assignés au début de notre

travail. Pour arriver à des fins fixés, qui se condensent dans la

réalisation d'un système de comptabilité et analyse

financière, nous devons user d'un certains méthodes

informatiques, l'informatique étant notre principal domaine de

recherche. Dans cette partie nous allons parler respectivement de la

modélisation, la définition des algorithmes, le prototypage et

l'expérimentation.

2.1. La modélisation

Dans ce travail, nous avons utilisé la technique de

modélisation UML (unifiedmodelinglanguage, « langage de

modélisation unifié»). Celle-ci nous a semblé

favorable, car elle est essentiellement orientée objet. Elle nous a

permis de donner une vue générale du système, le concevoir

avant de le réaliser.

Dans notre démarche de modélisation, avons pris en

compte les trois points de vue classiques de la modélisation en UML qui

sont : fonctionnelle, statique et dynamique.

2.1.1 Du point de vue fonctionnel

L'analyse fonctionnelle nous a permis d'illustrer les

différents cas d'utilisation et les différents acteurs. C'est

dans ce cadre que nous avons construit le diagramme de cas d'utilisation qui

est de model UML le plus couramment utilisées. Les cas

d'utilisation décrivent sous forme d'actions et de réactions, le

comportement d'un système du point de vue d'un utilisateur. Dans ce

modèle, l'ensemble des fonctionnalités du système a

été déterminé en examinant les besoins de chaque

acteur, exprimés sous forme de famille d'interactions dans les cas

d'utilisation.

2.1.2 Le point de vue statique

A ce niveau nous avons donné une représentation

statique du système que nous allons développer. Dans cette

partie, nous nous sommes concentrés sur les classes et les

différentes associations. Le model de classe nous a servi de fondation

pour la programmation orientée objet de notre application. Ce model UML

a saisi la structure statique du système en montrant les objets dans le

système, les relations entre les objets, les attributs et les

opérations qui caractérisent chaque classe d'objets.

2.1.3 Le point de vue dynamique

Apres l'analyse fonctionnelle et statique, nous sommes

passés à l'analyse dynamique qui nous a permis d'analyser

l'évolution d'objet au cours du temps. Pour ce faire, nous nous somme

servis diagramme d'activités qui est un de model UML servant dans

l'analyse dynamique.

2.2. La définition des algorithmes

Il a été question de proposer

certaines solutions d'une manière descriptive. En effet, Un algorithme

est une suite finie et non ambiguë d'opérations ou d'instructions

permettant de résoudre un problème. Après la conception et

la présentation des algorithmes, il a été question de le

traduire dans un langage de programmation, c'est qu'on appelle programmation.

2.3 Le prototypage

Cette étape a consisté à la

réalisation d'un prototype qui a servis de modèle réduit

du système que nous voulons réaliser à la fin de ce

travail. Ce prototype sest un exemplaire incomplet et non définitif de

ce que pourra être le produit ou l'application finale. Il est signaler

que dans la réalisation du prototype comme celle de l'application

finale, nous avons utilisés le paradigme de programmation oriente objet

qui travaille en étroite collaboration avec la méthode UML.

2.4. L'expérimentation

En informatique comme ailleurs l'expérimentation joue

trop dans les recherches, aucun chercheur ne peut s'en passer. En effet, dans

le domaine informatique il est toujours d'une importance particulière

de tester une application crée en vue d'en retrouver les failles et

songer aux améliorations adéquates. Pour tester les

différentes solutions, nous avons eu besoin de :

- ordinateurs sur lesquels le programme sera

exécuté ;

- système d'exploitation ;

- le langage de programmation qui nous permettra de traduire nos

différents algorithmes

251655168

Chap. III

MODELISATION DE LA SOLUTION

Dans cette partie il sera question de modéliser la

solution avant de passer à la réalisation de l'application. Nous

allons donc passer à l'identification des acteurs, présenter les

règles de gestions et donner certains graphiques UML qui permettrons de

présenter donner une idée un peu plus clair de l'application que

nous nous proposons réaliser.

3.1. Identifications des acteurs

3.1.1. Les acteurs internes

Les acteurs internes sont ceux qui participent directement

à la gestion comptable et financière des universités.

Le comité de gestion : il prend des décisions

financières après l'examen des états financiers qui lui

sont soumis par l'administrateur.

L'administrateur du budget : il assure le service de

programmation financière des dépenses et chapote gestion

financière de l'établissement. Il peut dans le cas

échéant patronner son analyse financière. Il dresse des

rapports à soumettre au comite de gestion pour des décisions y

résultante.

La comptabilité: le comptable teint a jour le journal de

la caisse et celui de la banque, tiens les fiches des comptes. Contrôle

les recettes journalières de l'etablissemet.il contrôle

également les entrées et sorties.

Trésorerie et ordonnancement : Le trésorier

tient les chéquiers de l'établissement et suit les mouvements des

comptes à banques. Il exécute les dépenses de

l'établissement conformément aux documents comptables

préétablis.

Le directeur du patrimoine et de l'intendance : il supervise

et coordonne l'intendance, le patrimoine, l'entretient et maintenance. Gere les

demande d'achat, les fiches de stock, le bon de commande, le fiche de

réquisition, le bon d'entrée et sortie.

3.1.2. Les acteurs externes

Ils ne font pas directement partie du système de gestion

comptable et financière des universités de l'ESU mais

communiquent régulièrement avec les acteurs internes.

Le Ministère de l'enseignement supérieur et

universitaire : fournit les programmes des cours aux universités.

Définis le mode des gestions comptables et financières des

universités. Il reçoit régulièrement leurs rapports

de fonctionnement.

Divers acteurs externes :

C'est sont les autres acteurs en faveurs desquels l'argent peut

être décaissé et qui peuvent dans certaines conditions

favorisent l'encaissement des fonds. Il s'agit entre autre de :

· L'Etat : octroi des subventions aux

différentes institutions.

· Les étudiants : Ils sont la source principale

de financement des universités. Il verse régulièrement de

l'argent auprès de la comptabilité l'université.

Les personnels : reçoivent

régulièrement des salaires qui engendrent des

décaissements des fonds.

Les services facultés : Pour leur bon fonctionnement,

elles demandent des fonds et dans les cas échéants font des

prévisions de dépenses à couvrir sur une

période.

Les services spécialisés : c'est sont tous les

autres services fonctionnement en l'université pouvant occasionner des

mouvements des fonds.

3.2. Règles de gestion de traitement

Les étudiants et/ ou un autre partenaire versent des frais

à la comptabilité ou ils reçoivent de reçu

certifiant leur paiement.

Le comptable procède aux amortissements que si le

gestionnaire du patrimoine a vérifié l'existence de

l'immobilisation.

Un partenaire peut emmètre une demande de fond, celle-ci

est dument analyser par l'administrateur budget avant de donner l'ordre de

décaissement au comptable ;

Tout décaissement/encaissement devra être accompagne

par une pièce justificative ;

Le chargé du patrimoine émet des

réquisitions qui sont analysée par l'administrateur du budget

avant de procéder aux achats et au stockage.

Le trésorier examine les différents documents

comptables pour ensuite procéder aux calculs de certains ratios.

On ne peut procéder à des décisions

financière que si les données comptables et financières

sont disponibles.

3.3. Modélisation fonctionnelle

a) Diagramme des Cas d'Utilisation

Dans ce

diagramme nous exprimons le cahier de charge du logiciel, c'est à dire

les fonctions qu'il faut automatiser.

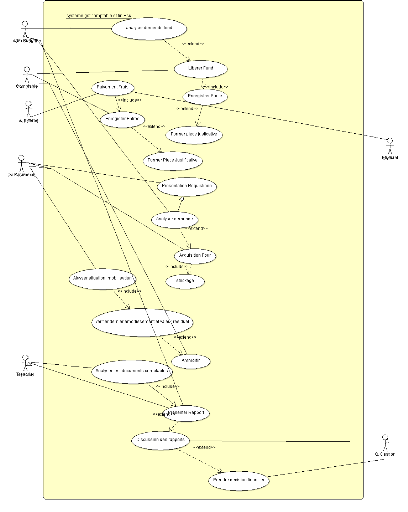

Figure 1 :Diagramme de cas d'utilisation Figure 1 :Diagramme de cas d'utilisation

Diagrammes d'activité

- Inscription Etudiant

Figure 2: Inscription

Etudiant

- Paiement Frais

251654144

Figure 3: Payement

frais

- Gestion Amortissement

Figure 4:Gestion

Amortissement

- Analyser documents comptables

Figure 5:Analyser documents

comptables

- Analyser demande de Fond

Figure 6: Analyser demande

des fonds

Traiter Réquisition

Figure 7: Traiter

Réquisition

3.4 Modélisation Statique

3.4.1. Règles de gestion des données

1. Une université est identifié par un code et un

nom ;

2. Un exercice comptable est identifié par un code, une

année. Et a un budget ;

3. Une année académique est identifiée par

un code, a un montant fixe pour le frais académiques pour les classes

montantes et un autre pour les classes terminales ;

4. Un partenaire porte un numéro, un nom et un

prénom. Il peut être un étudiant, un employé ou un

partenaire externe (employé circonstanciel) ;

5. Au cours d'une année, un étudiant est inscrit

dans une faculté, appartient a une promotion.

6. La rémunération d'un partenaire externe se fait

en fonction du nombre d'heure de service et du taux de facturation

horaire ;

7. Une immobilisation a un numéro, un nom, une valeur

d'acquisition, une valeur résiduelle. Il a également un type

d'amortissement ;

8. Les fournitures sont identifiées par un numéro.

Ils ont une description et une quantité en stock ;

9. Une opération est identifiée par un

numéro, un libellé, par des montants de débit et de

crédit. S'effectue à une date, donne lieu à une

imputation, a partie versante et une partie bénéficiaire. Il peut

s'agir d'un mouvement au sein du compte Etudiant, d'une

rémunération du personnel, d'un amortissement ou d'un mouvement

des fournitures.

10. Une opération est journaliser avec une date, des

comptes affecte et des montants débits et de crédits ;

11. Une opération donne lieu à une imputation qui

affecte un ou plusieurs comptes par des montants soit de débits soit de

crédit ;

12. On ne peut amortir qu'une immobilisation dont la valeur

résiduelle est supérieure à zéro ; de, on ne

peut sortir du stock que des fournitures disponible.

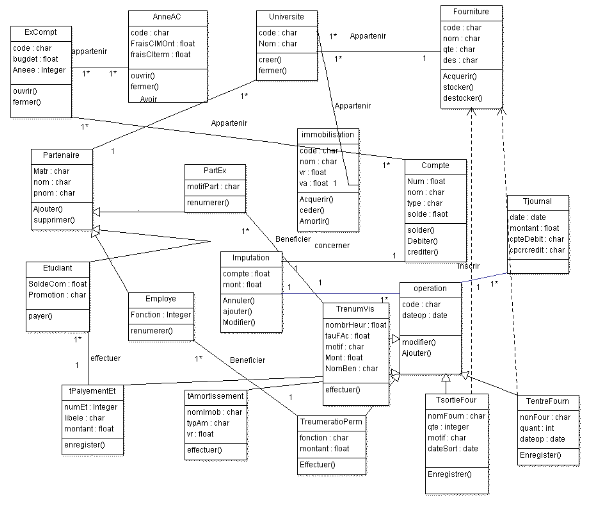

3.4.2. Diagramme de classe

251657216

Figure 8: Doagramme de

classes251656192

Chap IV

PRESENTATION DES RESULTATS

Cette partie est exclusivement réservée à la

présentation des résultats obtenus à l'issue de notre

travail, nous présenterons les interfaces Homme-machine, la structure de

la base des données et quelques rapports. Les environnements tant de

travail que d'expérimentation seront également

présentés :

4.1 Environnement de travail

Pour réaliser notre applications nous avons

procéder comme suit :

Nous avons, sur l'ordinateur de 2 GB de RAM et de 2 GHz de

processeur, installé Windows 7 édition Professionnel 32 -

bit ;

- Installer Visual studio pour l'implémentation de nos

codes sources, dans le language C#.Net ;

- Installer SQL-SERVOR 2005 pour la création de la base

des données ;

- Utiliser l'outil Crystal report, pour la création des

rapports ;

- Utiliser ino-setup pour la création d'un

exécutable du programme.

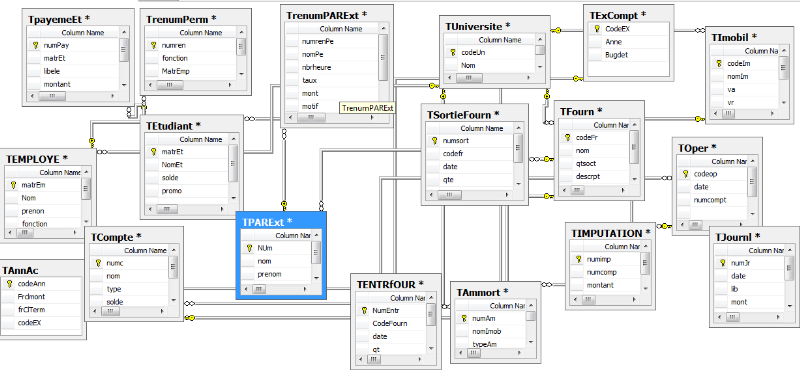

4.2. Model Physique des donnes

Notre application a une base des données faite en

SQL-SERVER, cette base des données qui a un total de 18 tables pourra

stocker divers informations dont : les mouvements d'entrée et

sortie dans le comptes des étudiants, les rémunérations

des employer, des mouvements des fournitures, les immobilisations et leurs

situations nets, etc. Certaines données pourront être

partagées sur réseau et d'autre non. C'est le cas par exemple de

la situation des immobilisations, la liste des étudiants et celle des

employés de l'université. Les informations sensibles comme les

soldes des comptes, les rémunérations resterons uniquement sous

la responsabilité de l'administrateur du système.

Voici donc la structure de nos tables qui sont relatives à

nos classes tel que présente dans la figure 7.

Figure 9: Model Physique des

données

4.3. Simulation

Pour tester l'application, nous avons considéré les

données ci-après :

1. Opérations sur compte étudiant :

Guezkalumendo 2845 G3 :

- Payement frais académique le 10 janvier :

200$ ;

- 22 février payement frais académique :

56$

- 13 avril est chargé pour ses soins, montant :

75$ ;

- Il paye 235 $ comme frais académique le 21 Mai ;

- Il est à noter que cette année académique,

le montant fixé pour le finaliste est 543 $.

2. L'université achète un véhicule, le 17

janvier 2014 devant être utilisé pendant 7 ans. méthode

d'amortissement : constant ; Valeur d'acquisition : 7000$ ;

valeur résiduel au 31 décembre 2017 : 466,6664. La

même année il est acheté un projecteur utilisable

pendant : 21900. Première année : 1000 heures

d'utilisation, deuxième année : 790 heures.

3. Au 19 mai 2015, l'université paye 5700 comme honoraire

d'informaticien.

4.3. 1. Entrées du logiciel

Cette section est concentrée à la

présentation de différentes entrées du logiciel. Au

départ nous nous sommes fixe pour objectif la gestion des comptes des

étudiants, la gestion des mouvements des fournitures, la gestion des

immobilisations. Les formulaires suivant, bien que n'étant pas la

totalité de ceux que présente le système, sont un

échantillon de l'entièreté de l'application.

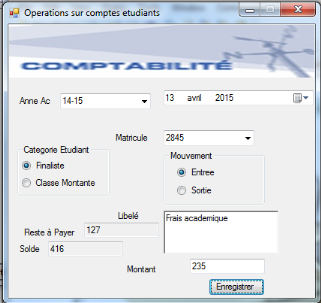

Fenêtre Opération sur compte

Etudiant

Permet d'effectuer des operations soit de sortie ,soit d'entree

sur le compte etudiant

Figure 10: Fenêtre

Opération compte Etudiant

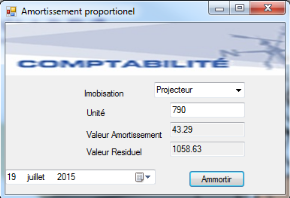

Fenetre ammortissement proportionel

Permet d'ammortir par la methode d'ammortissement

proportionnel,l'utilisateur choisi l'immobilisation et saisi le nombre

d'unités consommés.

Figure 11: Fenêtre

Amortissement Proportionnel

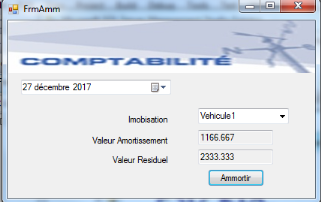

Fenêtre Amortissement constant

Permet de gérer les amortissements constants

Figure 12: Fenêtre

Amortissement Constant

Fenêtre Journal

Permet de journaliser les opérations.

Figure 13: Fenêtre

Journal

4.4. Sortie de l'application

L'impression de certains rapports dont le journal, le

relevé de compte, la situation des immobilisations, la situation du

stock des immobilisations et d'autres figurent parmi nos objectifs, nous ne

pouvons pas tous présenter ici. Nous présentons donc certains

à titre d'échantillon.

-Journal

Ce rapport présentent la synthèse des

opérations effectues a une date donnée.

Figure 14:Journal

Relevé de compte

Le présent rapport synthétise les différents

mouvements sur un compte étudiant ou administrateur.

Figure 15:Releve de

compte

Amortissement et situation immobilisations

Figure 16:Situation

Immobilisation

4.7. Discussions des résultats

Les

résultats obtenus sont en majeure partie ceux attendus. En effet

étant données les entrées, l'application a pu sortir des

rapports, effectuer des calculs. En somme, un système souple a

été mis en place pour accompagner le gestionnaire dans

l'exécution de leur fonction. L'application présente une solution

nouvelle, l'adaptabilité à plusieurs systèmes de gestion

comptable.

Néanmoins, il sied de signaler que nous n'avons

pas pu produire le bilan, synthèse de toutes les opérations,

cette situation est due à majeure partie à la non obtention des

règles de gestions actualises s'agissant des universités de

l'ESU.

251658240

CONCLUSION GENERALE

À une époque où l'informatique est un outil

de travail de masse, où l'informatique est essentielle aux

opérations quotidiennes des entreprises, il a été opportun

de réaliser un travail s'y rapportant. Ce travail visait essentiellement

d'éliminer la lenteur et la perte des données

caractérisant la comptabilité manuelle. Produire certains

rapports et accompagner les gestionnaires des institutions de l'ESU dans

l'exécution de leurs fonctions étaient au centre de notre

réflexion.

Pour y parvenir nous avons utilisé les technique

documentaire et expérimental analyser certains documents guide de

gestion comptable d'une part et tester notre application d'autre part. Nous

avons utilisé la méthode de modélisation UML qui nous a

permis de formaliser la gestion comptable des institutions de l'ESU conforment

aux instructions mentionnées dans le vade-mecum.

A l'issue de ce travail nous avons réalisé un

prototype adaptable aux réalités des différentes

institutions de l'ESU pour accompagner les gestionnaires de celles-ci. La

facilité dans son utilisation est un atout qu'il présente. Nous

estimons donc que cette application pourra résoudre le problème

de perte données, de lenteurs dans l'exécution de la tache

comptable, des universités de l'ESU, et ainsi faciliter la gestion

financière de celles-ci.

Ce travail est loin d'être terminé et les pistes

à explorer restent nombreuses.

Mais nous sommes convaincus que c'est par de tels chemins que

l'informatique va pouvoir changer le mode de travail de gestionnaires

comptables, particulièrement ceux des universités de l'ESU.La

poursuite de ce projet pourrait être envisagée de plusieurs

façons différentes. Celle qui nous paraît la plus

intéressante est de faire évoluer cette application vers une

application partageable sur réseau pour permettre une circulation facile

des informations comptables au sein des universités. La production du

bilan pourra être intéressante pour l'amélioration de cette

application.

C'est en nous inscrivant dans la logique d'amélioration

que nous appelons à la bonne volonté des autres chercheurs de

nous emboiter le pas dans cette démarche continue de l'informatisation

de la gestion comptable pour la rendre aisée et agréable. Nous

sommes disposées à accueillir toutes personnes qui a un

amendement, une suggestion ou une quelconque autre idée constructrice

pour parfaire le système et améliorer la gestion comptable et

financière des universités, source de connaissance.

Bibliographie

Dubrulle , L., & Jourdin, D. (2003). Comptabilité

analytique et gestion. Paris: edition Dunod .

Grandguillot , B., & Grandguillot , F. (1998).

Comptabilité analytique. Paris: edition galino .

vade-mecum du gestionnaire d'une institution d'enseingement

superieur et universitaire. (2005). kinshasa: Edition de la C.P.E.

Grandguillot, B., & Grandguillot, F. (2013). Analyse

financière:les outils du diagnostic financier à partir des

documents comptables établis en conformité avec les

dernière nouveautés du PCG. Gualino.

Lombo, R. D. (2009). Appréciation du système de

la comptabilité analytique au sein de l'OKIMO (Office de mines d'or de

Kilo Moto)en RDC . Butembo.

Masinda, S. M. (2008). Conception et mise en place d'un

logiciel de comptabilité analytique autonome. Butembo.

Masivi, S. k. (2007). Esquisse de formalisation informatique

d'une structure comptable selon le plan general comptable

congolais."P.C.G.C". Butembo.

Mbayo, I. (2009). Formalisation informatique de la

comptabilité d'une institution d'enseignement supérieur et

universitaire de la RDC . Butembo.

MULINDAWA, C. R. (2013). Optimisation heurestique du

problème d'entreposage d'objets en trois dimensions.

VERHUST, A. (1995). Cours d'economie de l'entreprise

industrielle. kinshasa: Centre de Recherce Pedagogique de Kinshasa.

ANNEXE

Manuel D'utilisateur

GuezESU est un logiciel informatique de gestion

de flux financier au sein des institutions de l'ESU que nous proposons pour un

bon contrôle de ce dernier. L'application est compatible avec le

système d'exploitation Windows à partir du Framework 3.5.

Pour une bonne facilité d'utilisation, nous proposons un guide

d'utilisateur qui permettra d'avoir un aperçu général du

système.

Installation de l'application, une fois vous possédez du

dossier d'installation, cliquer Setup et la fenêtre suivante

s'ouvre :

Cliquer accepter puis continuer. Une fois l'application

installée, aller dans le menu démarrer de votre ordinateur,

cliquer GuezEsu. Et fenêtre suivante s'ouvre

Si vous n'avez pas un compte, cliqué sur le lien

présent sur la fenêtre connexion pour vous inscrire comme

administrateur.

Une fois inscrit, retourner à la page de connexion, tapez

votre pseudo et mot de passe et connecter vous, si vos renseignement sont

correctes, le système s'ouvre et le fenêtre suivante

apparait :

Naviguer sur le menu pour utiliser le système. Pour la

gestion du compte des étudiants, choisissez gestion étudiant,

vous pouvez ajouter un nouvel étudiant et/ou effectuer une

opération sur son compte (entrée ou sortie).

Pour la gestion des immobilisations, choisissez le menu

immobilisation. Vous pouvez ajouter une nouvelle immobilisation ou l'amortir.

Pour amortir, il suffit choisir le type d'amortissement. Si la méthode

d'annuité constante est choisie, il suffit de cliquer et le

système procède aux amortissements. Si au contraire la

méthode d'amortissement progressif est choisie, l'utilisateur choisira

l'immobilisation et le nombre d'unités consommées.

Pour la gestion du personnel, choisissez le menu personnel, si le

personnel est permanant, on choisit personnel permanant, ici on peut ajouter un

personnel ou le rémunérer. Le personnel non permanant, sont

seulement rémunérer en fonction du nombre d'heure de service et

du taux de facturation horaire.

La gestion des entrées et sorties des fournitures, se fait

grâce au menu fournitures.

Pour voir différents rapport, il suffit d'aller sur

reporting et choisir le menu souhaité.

Nous avons proposé un guide d'utilisateur pour faciliter

l'utilisation du logiciel mis en place à l'issue de notre travail. Les

autres fonctionnalités seront explorées pendant l'exploitation du

système.

CIRRICULUM VITAE

251659264

IDENTITE

- Noms : Rodrigue KAMBALE KALUMENDO

- Naissance : Rwesse, 14 fév. 1994

- Domicile : Butembo, Makerere 86

- Sexe : masculin

- Etat-civil : Célibataire

- Téléphone : +243 994 88 95 70

- E-mail : rkalux77@gmail.com

ETUDE FAITE

- De 2013-2015 : Etudes Universitaires, Premier

cycle en facultés de sciences économiques et de gestion

informatique à l'Université Adventiste de Lukanga .

- De 2007-2012 : Etudes Secondaires : obtention du diplôme

d'état option Mathématique et Physique à l'institut

Kambali ;

- De 2001-2006 : Etudes primaires obtention certificat

d'études primaires a l'EPA Nyuki.

- 2008 : Formation en langue anglaise : Obtention certificat de

maitrise en l'English Language Center

ACTIVITE PROFESSIONNELS

- Un mois de stage professionnel effectue à l'office

congolais d contrôle agence de Butembo.

- Deux ans stage en la Radio Liberté Butembo.

- Trois ans d'enseignement de l'anglais à l'English

Language Center.

- Une année de service au collège des Etudiant

Uniluk 2013-2015 en qualité de premier ministre et chef du gouvernement

LANGUES PARLEES

- Français : très bien

- Anglais : très bien

- Kiswahili : très bien

- Kinande : moyennement bien

- Lingala : bien

DOCUMENTS REDIGES

- Rapport de stage professionnel effectue à l'office

congolais de contrôle/ agence de Butembo ;

- Travail de fin de cycle intitule : « système

intelligent de Gestion de flux financiers au sein des institutions de l'ESU

»

HABILITE

- Peu programmer en C#, php, Vb, C++ ;

- MaitriseWordPress, MS-Access ,MS-Word, MS-Excel.

- Peu administré une base des données SQL-SERVOR,

SQL ;

- Tenir une comptabilité conformément au

système comptable OHADA ;

- Interpréter l'anglais au Français et vice-versa.

PERSONNES DE REFERENCE

- BIRHONGA MUSOLE Bertin : chef Bureau Administratif OCC/Butembo

:

+ 243 998 38 36 44, +243 891 443336.

- MUSEGO Aubin : chef Bureau Facturation OCC/Butembo : +243 992

59 86 93.

- Prof. Osee Masivi : +243 974 534 330.

- CT PalukuVagheni Norbert : +243 998 743 004

Je jure sur mon honneur que ces informations sont vraies.

Lukanga le 24 juillet 2015

KAMBALE KALUMENDO Rodrigue

|