Année universitaire : 2012/2013

Université Hassan II Mohammedia

Faculté des Sciences Juridiques Economiques et

Sociales

Master : Techniques de Modélisation Economiques

et Econométrie

Mémoire de Master d'université sous

le thème

Etude de la demande de monnaie selon ses

différentes formes : Cas du Maroc

Préparé par : Mr Amine TEFFAL

Sous la direction de : Mr. Ahmed HEFNAOUI

Mr. Ahmed HEFNAOUI , professeur d'enseignement

supérieur à la faculté des sciences juridiques,

économiques et sociales de Mohammedia

Membres de jury :

Président : Ahmed

HEFNAOUI

Suffragants :

Mr . Aziz OUIA :

Professeur à la FSJES Mohammedia

Mr . Mohammed MOUTMIHI

: Professeur à la FSJES Mohammedia

Mr

. Mbarek AOUFIR : Professeur à la FSJES Mohammedia

2

Résumé

La littérature est abondante en ce qui concerne les

études économétriques réalisées sur la

demande de monnaie. La plupart de ces études utilisent l'agrégat

large M3 et dans une moindre mesure l'agrégat étroit M1, mais

rares sont celles qui traitent d'un agrégat plus étroit. Dans

cette étude, nous avons donc tenté de modéliser la demande

de monnaie fiduciaire, scripturale et enfin celle contenue dans le

sous-agrégat M3-M1. Les variables explicatives que nous avons

utilisés sont le PIB et le taux sur compte de carnet publié par

Bank Al-Maghrib.

Dans un premier temps nous avons fait recours à la

modélisation univariée, puis dans un second temps à une

modélisation multivariée. Dans la première, nous avons

adopté une spécification en niveau puis une autre en termes de

logarithme. Dans la deuxième, nous n'avons adopté que la

spécification logarithmique qui a donné de meilleurs

résultats dans le cas univarié. Les coefficients obtenus dans la

spécification logarithmique ont été

interprétés comme des élasticités-revenu et comme

des semi-élasticité-taux. L'hypothèse d'une

élasticité-revenu unitaire qui permet d'interpréter la

relation de long terme comme une équation de vitesse de circulation a

été donc testée.

3

Abstract

The literature is abundant with respect to econometric studies

on the demand for money. Most of these studies use the broad aggregate M3 and

to a lesser extent the narrow aggregate M1, but rare are those that deal with a

more narrow aggregate. In this study, we have therefore tried to model the

demand of currency, bank money and that contained in the M3 - M1 sub-aggregate.

The explanatory variables we used are GDP and the rate on account of book

published by Bank Al-Maghrib. Initially we have use univariate modeling, then

in a second step a multivariate modeling. In the first one, we adopted a level

specification and then another one in terms of the logarithm. In the second, we

did adopt the logarithmic specification which gave better results in the

univariate case. The coefficients obtained in the logarithmic specification

have been interpreted as income's elasticity and as the interest's

semi-elasticity. The hypothesis of a unitary income's elasticity that allows

interpreting the long-term relationship as a velocity equation has been so

tested.

4

Dédicace

je dédi,e ce modeste travai,L

A mes chers parewts

A mow épouse bi,ew ai,mée

A mes deux chers ewfawts ALi, et Mohammed

A ma saur K.haouLa bi,ew ai,mée

A mes deux frères Abdou et gi,LaL bi,ew

.ai,més

A toute La fami,LLe

5

Remerciements

Au terme de ce travail, j'aimerai exprimer mes profonds

remerciements à mon Directeur de mémoire monsieur Ahmed Hefnaoui

pour l'intérêt et l'effort particulier qu'il a

déployé, pour sa disponibilité, ses conseils et ses

encouragements permanents, et ce, durant toutes les deux années de ce

Master ainsi que durant l'élaboration de ce travail.

Je remercie également monsieur Aziz Ouia, qui n'a

aménagé aucun effort pour m'apporter l'aide et le soutien

nécessaire tout au long de la réalisation du mémoire.

Mes sincères reconnaissances vont à tous ceux

qui, de près ou de loin, ont contribué à l'aboutissement

de ce projet.

6

SOMMAIRE

Résumé

Abstract

Dédicace

Remerciements

Introduction Générale

Chapitre I : La demande de monnaie

Section 1 : La monnaie

Section 2 : La fonction de demande de monnaie

Section 3 : La demande de monnaie au Maroc

Chapitre II : Etude des séries utilisées

pour l'estimation de la demande de monnaie

Section 1 : Rappel sur les stratégies de tests

de Dickey-Fuller

Section 2 : Etude des séries utilisées

Chapitre III : Estimation de la demande de monnaie dans

le cas du Maroc

Section 1 : ESTIMATION D'UNE FONCTION DE DEMANDE DE MONNAIE POUR

LA ZONE EURO PAR LA

BANQUE DE FRANCE

Section 2 : Estimation univariée de la demande de monnaie

Section 3 : Estimation multivariée de la demande de monnaie

Conclusion

Bibliographie

ANNEXE : Données utilisées

7

Introduction Générale

Durant les deux siècles qui ont

précédé, plusieurs théories économiques se

sont succédées pour essayer d'expliquer le rôle de la

monnaie dans l'économie d'un pays. Certaines de ces théories ont

vu le jour lorsque que la monnaie n'était que sous forme de

pièces de monnaie et billets de banque, alors que d'autres sont apparues

avec le processus de dématérialisation de la monnaie qui a

donné naissance à la « monnaie scripturale ».

Cette nouvelle forme de monnaie a la particularité unique de pouvoir

être créée selon certains "ex nihilo" (à partir de

rien, mais en réalité en contrepartie d'engagements

économiques).

Ces différentes théories s'opposent sur le

rôle de la monnaie dans l'économie. Les classiques et

néo-classiques considèrent que la monnaie est neutre, les

keynésiens affirment que la monnaie est active et qu'elle peut

être utilisée pour améliorer les performances

économiques, et les monétaristes pensent que la monnaie est

active, mais que son utilisation est surtout nocive à l'économie.

Pour ces derniers, la monnaie n'aurait aucun effet sur le niveau de production

d'une économie. Cependant, si on exclut l'équation de FISHER sous

sa forme séparant d'une part la monnaie sous forme de pièces et

de billets, et d'autre part les dépôts bancaires, aucune de ces

théories ne focalise sur le rôle de chacune des formes de monnaie

séparément : monnaie fiduciaire et monnaie scriptural. De

même, les différentes études empiriques

réalisées sur la demande de monnaie utilisent très souvent

l'agrégat large M3 ou dans une moindre mesure l'agrégat

étroit M1.

C'est à partir de ce dernier constat, qu'il nous est

venu l'idée de mener cette étude qui a pour objectif de

modéliser la demande de monnaie fiduciaire (M1_FID), la demande de

monnaie scripturale (M1_SCR), qui contient essentiellement les

dépôts à vue, et enfin la demande de monnaie qui ne

contient que les comptes d'épargne auprès des banques et les

comptes sur livrets auprès de la caisse d'épargne nationale ainsi

que les comptes à terme et bons de caisse auprès des banques

(M3_M1).

La modélisation de ces trois formes de monnaie, nous

permettra de répondre aux deux questions suivantes :

- Est-ce que le motif se spéculation, tel que

défini par Keynes, peut être mis en évidence pour chacune

de ces trois formes ou bien ne concerne t-il qu'une seule forme ?

- Est-ce que les vitesses de circulation, les

élasticité-revenu et les semi-élasticité-taux sont

les mêmes pour ces trois forme ?

Pour répondre à la première question,

nous adopterons une spécification additive de la demande en niveau en se

basant sur la formule de Keynes : M = L1(R) +L2(i). Keynes n'émettant

aucune hypothèse sur les formes analytiques de L1 et L2, nous adopterons

la plus simple à savoir la forme linéaire bien que celle-ci ne

prend pas en compte la présence de « la trappe à la

liquidité ».

En ce qui concerne la deuxième question, il se trouve

que la spécification en termes de logarithme est la plus adaptée

puisque les coefficients sont interprétés directement comme des

élasticités ou semi-élasticités.

Ainsi, notre travaille sera structuré comme suit : dans

le premier chapitre nous présenterons dans la première section

une définition de la monnaie selon la pensée classique et

néoclassique, la pensée Keynésienne et enfin selon la

pensée des monétaristes notamment celle de Friedman. Nous y

aborderons également les formes de la monnaie ainsi que les

différents agrégats monétaires. Dans la deuxième

section, nous allons aborder la fonction de demande de monnaie, toujours selon

les trois pensées précitées mais cette fois-ci en

détaillant plus celle de Keynes étant donné qu'elle

servira de base pour notre étude empirique dans le troisième

chapitre. La troisième section sera consacrée à

l'étude de la demande de monnaie au Maroc.

8

Dans le deuxième chapitre nous allons commencer par

faire un rappel sur les stratégies de tests de Dickey-Fuller (Section 1)

puis nous finirons par l'étude de la stationnarité des

différentes séries que nous avons utilisées pour estimer

la demande de monnaie (Section 2).

Enfin, le troisième chapitre sera consacré

à l'estimation de la demande de monnaie dans le cas du Maroc. Il nous a

apparu essentiel de disposer d'une base de comparaison pour nos

résultats. Par conséquent, nous avons consacré la

première section de ce chapitre à la présentation des

résultats d'une étude économétrique de la demande

de monnaie réalisée sur des données de la zone euro, et ce

n'est que dans la deuxième et la troisième section que nous avons

abordé l'estimation univariée et celle multivariée de la

demande de monnaie au Maroc.

Nous finirons notre travaille par une synthèse des

résultats obtenus et une conclusion.

9

Chapitre I : La demande de monnaie

Ce chapitre sera consacré à la

présentation du cadre théorique sur lequel portera notre analyse

empirique. Nous présenterons dans la section 1 une définition de

la monnaie selon la pensée classique et néo-classique, la

pensée Keynésienne et enfin selon la pensée des

monétaristes notamment celle de Friedman. Nous y aborderons

également les formes de la monnaie ainsi que les différents

agrégats monétaires. Dans la section 2, nous allons aborder la

fonction de demande de monnaie, toujours selon les trois pensées

précitées mais cette fois-ci en détaillant plus celle de

Keynes étant donné qu'elle fera l'objet de notre étude

empirique dans la partie empirique. La section 3 sera consacrée à

l'étude de la demande de monnaie au Maroc.

Section 1 : La monnaie

La monnaie est mieux définie par les fonctions qu'elle

remplie :

Fonction d'échange : La monnaie

sert de moyen de paiement, reconnu par tous, dans toutes les transactions.

Fonction de compte : La monnaie sert

d'unité de compte c'est-à-dire d'instrument de mesure de la

valeur des biens. Elle le fait par leur prix : il s'agit donc de la valeur

d'échange des biens, qui n'est pas nécessairement la même

que leur valeur intrinsèque. Dans la mesure où tous les biens ont

un prix dans une économie de marchés, la monnaie offre un moyen

de comparer tous les biens entre eux.

Fonction de réserve de valeur :

Celle-ci résulte de ce que la monnaie permet de séparer dans le

temps les actes de vente et d'achat. L'encaisse monétaire obtenue lors

d'une vente est un pouvoir d'achat mis en réserve, qui pourra être

réutilisé lors d'un achat ultérieur. À ce titre,

elle est une forme possible d'épargne, un « actif », et joue

donc un rôle d'intermédiaire entre les ressources présentes

et les biens futurs.

I- La monnaie chez les classiques et les

néo-classiques

Pour les classiques et les néo-classiques, la monnaie

n'est qu'un bien comme les autres, choisi comme étalon de

référence pour fixer le prix des autres biens. Elle n'est donc

qu'un moyen d'échange et le seul motif de sa détention est

le motif de transaction.

Pour J.B Say, l'échange à l'aide de la monnaie

n'est qu'une illusion d'optique : dans tout échange monétaire

(biens contre monnaie, ou services contre monnaie) se cachent en fait des

échanges réels : biens contre services, biens contre biens,

services contre services

10

Dans son ouvrage « Traité d'économie

politique - Livre I - chapitre XXI », il affirme même que

l'idée selon laquelle les échanges sont le fondement essentiel de

la production des richesses est fausse et qu'elle n'est que accessoire

étant donnée que si chaque famille dans une société

peut produire tous ce dont elle a besoin, il n'y aurait pas

d'échanges.

Mais ensuite, il a souligné l'indispensabilité

des échanges dans les sociétés modernes en montrant

combien il serait difficile si les échanges se faisaient en nature.

Ainsi, il admet la nécessité d' « une marchandise qui soit

recherchée non à cause des services qu'on en peut tirer par

elle-même, mais à cause de la facilité qu'on trouve

à l'échanger contre tous les produits nécessaires à

la consommation, une marchandise dont on puisse exactement proportionner la

quantité qu'on en donne avec la valeur de ce qu'on veut avoir ».

C'est cette marchandise qu'il dénomme monnaie.

Ensuite, il définit deux qualités essentielles

que la monnaie possède et qui la rend préférable à

un bien de valeur:

- Etre un moyen d'échange acceptable par tout le monde -

Etre parfaitement divisible

Pour Ricardo, La valeur d'une marchandise, ou la

quantité de toute autre marchandise contre laquelle elle

s'échange, dépend de la quantité relative de travail

nécessaire pour la produire et non de la rémunération plus

ou moins forte accordée à l'ouvrier. Ainsi, pour lui ni l'or, ni

aucun autre objet ne peuvent servir à mesurer exactement la valeur des

marchandises.

II- La monnaie chez Maynard Keynes

Contrairement aux classiques et aux néo-classiques,

Keynes accorde une grande importance à la monnaie. Il l'introduit dans

sa théorie générale à travers la théorie de

la préférence pour la liquidité (liquidity-preference) et

celle du taux d'intérêt, moyennant la formule ci-dessous :

M = L(r)

Où : M est la quantité de monnaie, L la fonction

de préférence pour la liquidité et r le taux

d'intérêt qu'il définit comme étant le « prix

» qui équilibre le désire de détenir la richesse sous

forme de « cash » avec la quantité de « cash »

disponible.

Pour lui, la monnaie possède des

caractéristiques spéciales qui la différencient par

rapport aux autres biens. Il résume ses caractéristiques comme

suit :

· La monnaie a un rendement nul que ce soit dans le court

ou dans le long terme,

· son élasticité-production est égale

à zéro ou au moins très petite,

· elle a une élasticité de substitution

presque égale à zéro, c'est-à-dire qu'il n'y a

aucun autre bien qui peut lui être substitué.

11

III. La monnaie chez Friedman

Pour Friedman, la monnaie n'est qu'un actif comme les autres et

il ne lui reconnaît aucune propriété particulière

à part le fait qu'elle est la plus liquide et celle qui a le rendement

le plus bas par rapport à tous les actifs. D'ailleurs, il l'analyse avec

la théorie générale de la demande d'actifs.

Selon lui, la monnaie est un patrimoine parmi les autres, qu'il

classe en quatre catégories :

- Le stock de monnaie

- Les actifs financiers (Actions, obligations,...)

- Les actifs réels (Maisons, immeubles, terrains,...)

- Les actifs humains : Le capital humain des individus

(Formation, instruction, compétences,...)

IV. Les formes de la monnaie

La monnaie a connu au cours de son histoire plusieurs formes.

Ainsi, les premières formes de la monnaie ont été la

monnaie marchandise et la monnaie métallique (pièce) qui

présente l'intérêt d'être homogène, divisible

et de faible volume.

Les formes actuelles de la monnaie sont :

· La monnaie divisionnaire : c'est l'ensemble des

pièces ou monnaie métallique. Elle est utilisée dans les

transactions de faibles montants (pièces de 5, 10, 20 et 50 centimes,

pièces de 1, 2, 5 et 10 Dirhams)

· La monnaie fiduciaire : c'est une monnaie dont la

valeur repose uniquement sur la confiance que lui accordent les agents

économiques. Ainsi, la valeur d'une pièce n'a aucun lien avec la

valeur du métal qui la constitue. De même, la valeur d'un billet

ne correspond pas à une contrepartie en métal physique qu'une

banque garantirait. Cette définition ne se réfère pas

à la forme physique de la monnaie (métal ou papier). Par

conséquent on comprend que la monnaie fiduciaire inclut aussi bien les

pièces métalliques que les billets de banque (Billets de 20, 25,

50, 100 et 200 Dirhams)

· La monnaie scripturale1 : comme son nom

l'indique, cette monnaie n'existe que sous forme d'écritures comptables.

Le support monétaire de la monnaie scripturale est, aujourd'hui, une

information contenue dans des fichiers informatiques. Elle est

constituée de l'ensemble des dépôts dans les organismes

financiers. Elle circule par jeux d'écritures (électroniques le

plus souvent) entre comptes par l'intermédiaire d'instruments tels que

les chèques ou les virements. La monnaie scripturale doit normalement

être considérée comme monnaie fiduciaire puisqu'il est

évident que les agents économiques lui accordent la même

confiance accordée aux pièces et billets de banque. Cependant, on

réserve exclusivement le terme de "fiduciaire" à la monnaie qui

se présente sous la forme de billets et de pièces.

1 Définition LAROUSSE : Relatif à

l'écriture.

V- Les agrégats monétaires

Les agrégats monétaires comme définis par

Bank Al-Maghrib (BAM) sont comme suit :

V-1- L'agrégat M1

Cet agrégat comprend, d'une part, la monnaie

fiduciaire qui inclut les billets et monnaies mis en circulation par

BAM et les encaisses des banques2, et d'autre part, la monnaie

scripturale qui inclut :

· les dépôts à vue auprès de la

banque centrale,

· les dépôts à vue auprès des

banques,

· les dépôts à vue auprès du

CCP3 et

· les dépôts à vue auprès du

Trésor.

V-2- L'agrégat M2

Cet agrégat comprend, en plus de M1, les comptes

d'épargne auprès des banques et les comptes sur livrets

auprès de la CEN4.

V-3- L'agrégat M3

Cet agrégat contient, en plus de M2, les comptes à

terme et bons de caisse auprès des banques.

12

2Liquidités leurs permettant de faire face aux

retraits des clients.

3 Compte Chèque Postal

4 Compte d'Epargne Nationale

13

Section 2 : La fonction de demande de monnaie

I- La demande de monnaie chez les classiques et les

néo-classiques

Pour les classiques, le seul motif de détention de la

monnaie est le motif de transaction. En plus, ils considèrent qu'il y a

absence d'interaction entre ce qui est monétaire et ce qui est

réel (activité économique de production et de consommation

des biens) et supposent même, que les agents économiques font une

évaluation précise de la monnaie à court terme comme

à long terme c'est-à-dire qu'ils anticipent le niveau

général des prix, ce qui est bien sûr irréaliste. On

comprend donc de l'analyse classique que la monnaie n'est pas détenue

comme réserve de valeur.

Cette approche par les transactions a été

formalisée à l'aide de deux équations bien connues :

l'équation de FISHER et celle de MARSHALL.

I-1- L'équation de FISHER

L'équation de FISHER s'écrit comme suit :

M.V + M'.V' = PT

Où :

M : représente les pièces de monnaie et les

billets de banques

M' : représente les dépôts bancaires

V : représente la vitesse de circulation des

pièces de monnaie et des billets de banque

V' : représente la vitesse de circulation des

dépôts bancaire

P : représente le niveau général des

prix

T : représente le volume des transactions dans

l'unité de temps.

Une formulation plus simple confondant les deux formes de

monnaie s'écrit : M.V = P.T

La vitesse de circulation est en fait le nombre de fois

où une unité de monnaie est échangée dans les

transactions. Il s'agit donc d'une vitesse moyenne puisque toutes les

unités monétaires ne s'échangent pas le même nombre

de fois.

Cette équation est basée sur le principe

évident suivant :

Toute transaction met en relation un acheteur et un vendeur

et par conséquent, chaque vente correspond un achat et le montant des

ventes est nécessairement égal au montant des ventes et ce, pour

l'ensemble de l'économie.

Cette équation nous dit tout simplement que les

dépenses totales mesurées par la quantité de monnaie

multipliée par le nombre moyen des échanges qu'une unité

monétaire a été échangée durant une

période donnée, sont nécessairement égales aux

nombre total de transactions effectuées durant cette même

période, multipliés par le prix moyen des biens

échangés.

Pour illustrer ce principe, considérons une

économie où il y a trois agents et un seul bien. En début

de période :

· Le premier agent possède 100 unités d'un

bien dont le prix est 1 DH mais ne possède pas de monnaie

· Le deuxième agent ne possède aucun bien

mais par contre possède 100 DH

· Le troisième agent lui aussi ne possède

aucun bien mais possède 200DH.

Agent 2 :

· 0 bien

· 100 DH

Agent 3 :

· 0 bien

· 200 DH

Début de période :

Agent 1 :

· 100 biens (prix unitaire 1 DH)

· 0 DH

14

Au cours de la période, les deux échanges ont eu

lieu :

Echange 1 : l'agent 1 vend les 100

biens à l'agent 2 au prix unitaire de 1 DH Echange 2 :

l'agent 2 revend les 100 biens à l'agent 3 au prix

unitaire de 1 DH A la fin de la période on a la situation ci-dessous

:

Fin de période :

|

|

|

Agent 1 :

|

Agent 2 :

|

Agent 3 :

|

· 0 bien

· 100 DH

|

· 0 bien

· 100 DH

|

· 100 biens

· 100 DH

|

|

Vérifions si l'équation de FISHER est vraie

pour cet exemple et calculons donc chacun des termes de cette équation

:

- Calcul de M :

La masse monétaire en circulation est évidemment

égale à 300 DH

15

- Calcul de V :

Il y a eu deux échanges : le premier échange

concerne les 100 DH qui étaient chez l'agent 2. Chaque unité de

ces cents dirhams a donc une vitesse de 1 (échangée une seule

fois dans la période).

Le deuxième échange concerne les 100 DH qui

étaient chez l'agent 3 (parmi les 200 DH qu'il avait en début de

période). Chaque unité de ces cents dirhams a donc une vitesse de

1 (échangée une seule fois dans la période).

Par contre, les 100 unités monétaires non

utilisées par l'agent 3 durant la période, ont une vitesse

égale à zéro (non échangées dans la

période). La vitesse moyenne est donc :

(? 1 ? 0

200

~~~ i=1

300

|

200 ~

300

|

|

|

|

- Calcul de P :

Nous n'avons qu'un seul bien, donc le prix moyen est

évidement égal au prix de ce bien c'est-à-dire 1 DH.

- Calcul de T :

Pour le premier et le deuxième échange nous avons

100 transactions pour chaque échange (100 biens échangés

pour un prix unitaire de 1 DH). Donc, T = 200.

On peut maintenant vérifier l'équation :

Le membre droit de l'équation vaut : M. V = 300 X ~~~

~~~ = 200

Le membre gauche vaut : P.T = 1 x 200 = 200

L'équation est donc bien vérifiée.

D'une manière générale, on peut

démontrer cette équation de la façon suivante :

Soit une économie avec M unités monétaires.

Supposons qu'au cours d'une période il ya eu T Transactions et que lors

de chaque transaction un bien Bi a été vendu au prix Pi (les T

biens peuvent être identiques ou non). Supposons de plus que chaque

unité monétaire a été échangée ni

fois (ni peut être nul). Alors, étant donné que tous les

échanges de monnaie correspondent à toutes les transactions

effectuées durant la période, on a nécessairement :

M T

>n1 = >pi

i=1 j=1

Si on définit la vitesse moyenne comme suit :

? ni

M

i=l

~ ~ M

Alors on a : M.V = ? ~~

~ ~~~

De même, si on définit le prix moyen comme suit

:

? ~~ ~

~~~

~ ~ ~

Alors on a : P.T = ? ~~

~~~

~

Et par conséquent ; on a : M.V = P.T

Cette équation n'est pas une véritable fonction

de demande de monnaie. Elle ne traduit pas une encaisse monétaire

désirée, mais une encaisse nécessaire pour effectuer les

transactions. En effet, dans une économie, la monnaie qui circule est

nécessairement égale à la monnaie que réclament les

agents économiques en contrepartie de la valeur de leurs transactions

économiques.

I-2- L'équation de MARSHALL

L'équation de Marshall se présente sous la forme

suivante :

1

P .M = K.R

Où :

M : représente la masse monétaire

P : représente le niveau général des prix

et 1/P le pouvoir d'achat de la monnaie K : représente la vitesse de

transformation de la monnaie en revenu

R : représente le montant des revenus dans l'unité

de temps.

Même si cette équation paraît

différente de celle de FISHER, elle peut être mise sous une forme

équivalente. En effet,

1

~ .M = K.R M.

|

1 K

|

= P.R

|

|

16

Et on voit donc que (1/K) et R correspondent respectivement

à V et T dans l'équation de FISHER.

II- La demande de monnaie chez Maynard Keynes

Dans son ouvrage « Théorie générale

de l'emploi, de l'intérêt et de la monnaie » John Maynard

Keynes renonce à l'hypothèse fondamentale des classiques selon

laquelle la vitesse de circulation de la monnaie est constante. Sa nouvelle

théorie dite théorie de la préférence pour la

liquidité se base plutôt sur les motifs de détention de la

liquidité par les agents économiques. Selon Keynes, il y a trois

motifs de détention de liquidité :

17

- Le motif de transaction - Le motif de précaution

- Le motif de spéculation.

II-1- Le motif de transaction

Chez les classiques, les individus détiennent la

monnaie pour sa fonction d'échange pour effectuer des transactions

quotidiennes. Keynes suppose en plus que cette demande est proportionnelle au

revenu.

II-2- Le motif de précaution

Pour Keynes, non seulement les agents détiennent la

monnaie pour effectuer des transactions quotidiennes, mais également

pour se prémunir de dépenses imprévisibles et inattendues

comme par exemple les réparations automobiles de voiture, les frais

d'hospitalisation, les amendes de circulation,...etc. Là encore, Keynes

suppose que la monnaie détenue pour ce motif est proportionnelle au

revenu.

II-3- Le motif de spéculation

La grande différence entre la théorie de Keynes

et celle des classiques et des néoclassiques, c'est qu'il suppose qu'en

plus du motif de transaction et de précaution, les agents

détiennent la monnaie également pour un motif de

spéculation. Selon lui, la monnaie est une réserve de richesse

(ou de valeur) et pas seulement un moyen d'échange. Il suppose toujours

que la quantité de monnaie détenue pour motif de

spéculation est proportionnelle au revenu mais aussi et surtout du taux

d'intérêt. Keynes distingue deux types d'actifs seulement

utilisables comme réserve de valeur : La monnaie et les titres.

Pour lui, la monnaie a un rendement nul, mais les agents n'y

renonceront pour les titres que si la somme des intérêts

perçus de la détention de ces titres et la variation du prix de

ceux-ci est supérieure à leur valeur d'achat. Keynes va plus loin

et suppose que les agents pensent que le taux d'intérêt fluctue

autour d'une valeur normale de telle sorte que lorsque celui-ci est très

inférieur à cette valeur, alors les agents anticipent une hausse

des taux et par conséquent une baisse de la valeur de leurs titres et

préfèrent donc détenir la monnaie. Dans cette situation la

demande de monnaie est forte. Au contraire, lorsque les taux sont très

supérieurs à cette valeur, alors les agents anticipent une baisse

des taux et par conséquent une hausse de la valeur de leurs titres et

préfèrent donc les garder. Dans cette situation la demande de

monnaie est faible. Ainsi, la principale conclusion de son raisonnement, est

que la demande de monnaie pour motif de spéculation est une fonction

décroissante du taux d'intérêt.

II-4- Fonction de préférence pour la

liquidité

Même si Keynes distingue trois motifs de demande de

monnaie, il ne propose en fait qu'une seule fonction unique de demande de

monnaie qu'il appelle « fonction de préférence pour la

liquidité ». Mais il précise que cette demande doit

être évaluée à son pouvoir d'achat étant

donné que lorsque les prix sont multiplié par un coefficient k (2

par exemple), alors la quantité de biens qu'on peut avoir avec la

même monnaie se trouve divisée par ce même coefficient k.

Ainsi, la fonction de demande de monnaie que propose Keynes relie la demande

d'encaisses réelles, M/P (avec P le niveau

général des prix), au taux d'intérêt i et au revenu

Y. La formulation mathématique de la fonction qu'il propose

s'écrit alors comme suit :

18

M

~ = f(i,!)

Où :

M : est la quantité de monnaie demandée

P : est l'indice général des prix

i : est le taux d'intérêt

Y : est le revenu

D'après les raisonnements qui ont

précédé, f est une fonction décroissante en i et

croissante

en Y.

La principale différence entre la théorie de

Keynes et celle de FISHER est que la demande

de monnaie chez Keynes dépend du taux

d'intérêt alors que chez FISHER celui-ci ne joue

aucun rôle.

De cette équation on peut déduire l'expression

de la vitesse de circulation de la monnaie

définie par : V = "# ~ :

P.! P.! !

Deux conclusions peuvent être tirées de cette

équation :

· La vitesse de circulation n'est pas constante

· La vitesse de circulation varie dans le même

sens que le taux i : A revenu constant, lorsque i augmente f (i,Y) diminue et

donc V augmente et vice-versa.

III- La demande de monnaie chez Friedman

La principale critique de Friedman concernant la

théorie de demande de monnaie de Keynes porte sur les variables

expliquant cette demande, à savoir le revenu et le taux

d'intérêt. Pour lui, la demande de monnaie ne dépend pas du

revenu quotidien, mais de l'ensemble des revenus présents, passés

et futurs. En plus, elle ne dépend pas uniquement du taux

d'intérêt, mais de tous les actifs financiers disponibles. En

effet, l'agent économique détermine sa demande de monnaie en

tenant compte de toutes les autres formes possibles qu'il peut donner à

ses actifs : sa préférence dépendra de leurs rendements et

de leurs gains respectifs.

Friedman n'explique pas la demande de monnaie en analysant

ses motifs de détention comme a fait Keynes, mais il la considère

plutôt analogue à la demande de n'importe quel actif. Par

conséquent, il l'analyse avec la théorie générale

de la demande d'actifs.

Selon cette théorie, la demande de monnaie est une

fonction de la richesse des individus et des différentiels des

rendements anticipés des différents titres disponibles par

rapport au rendement anticipé de la monnaie, ce qui la traduit par

l'équation ci-dessous :

Mp = f(!",$% & $',$( & $', )( & $')

19

Où :

M/P : est la demande d'encaisses réelles

YP : est la richesse au sens de Friedman, appelée

« revenu permanent ». Elle est égale à la

valeur actualisée de tous les revenus futurs anticipés qui

correspond à un revenu moyen anticipé de long terme.

rm : est le rendement anticipé de la

monnaie

rb : est le rendement anticipé des titres autres que les

actions re : est le rendement anticipé des actions.

ðe : est le taux d'inflation qui est ici

considéré comme étant une approximation du rendement des

actifs réels (maisons, immeubles,...)

La fonction f est croissante par rapport à Yp

et décroissante par rapport aux autres variables.

Comme on peut le constater d'après cette fonction,

Friedman répartit les actifs en trois catégories : les titres

autres que les actions, les actions et la monnaie. Les rendements

anticipés des deux premières catégories de ces actifs ne

sont pas introduites dans son modèle directement mais indirectement via

leurs différences par rapport à celui de la monnaie à

savoir rm. Pour lui, ce rendement dépend de deux

éléments :

· Les services fournis par les banques sur les

dépôts : Quand la qualité ou la quantité de ces

services augmentent sans hausse de leurs coûts, le rendement

anticipé de la monnaie augmente

· Les intérêts payés sur les

encaisses monétaires : Dans les pays, où les banques

rémunèrent les comptes courants alors le rendement

anticipé de la monnaie croit avec l'augmentation de cette

rémunération.

Le terme ðe-rm dans la formule

ci-dessus représente le rendement relatif anticipé des actifs

réels (Maisons, immeubles,...) par rapport à la monnaie. Pour ces

actifs, l'inflation anticipée ðe peut être

considérée comme une approximation grossière du taux de

rendement attendu. En effet, si on considère par exemple un appartement

loué, alors ðe est certainement une sous estimation du

rendement anticipé qui inclut les entrées de loyers.

20

Section 3 : La demande de monnaie au Maroc

Avant d'aborder la demande de monnaie au Maroc, il est

important de cerner d'abord les principes d'élaboration des statistiques

monétaires servant de mesure pour cette demande.

I- Principes d'élaboration des statistiques

monétaires au Maroc

Pour élaborer ces statistiques monétaires, les

agents économiques sont classés en trois secteurs :

1. Le secteur émetteur de la monnaie

2. Le secteur détenteur de la monnaie

3. Le secteur neutre

I-1- Le secteur émetteur de la monnaie

Ce secteur comprend l'ensemble des sociétés

financières résidentes qui ont pour principale fonction d'assurer

l'intermédiation financière et qui comptent dans leur passif des

éléments entrant dans la définition nationale de la

monnaie au sens large. Au Maroc, ce secteur est composé de :

· Bank Al-Maghrib ;

· les banques commerciales

· les OPCVM monétaires.

Les sociétés financières

émettrices de la monnaie sont dites Institutions de Dépôts

(ID). On distingue entre la banque centrale d'un côté et les

Autres Institutions de Dépôts (AID) d'un autre côté.

Ces dernières comprennent les banques commerciales et les OPCVM

monétaires.

Les OPCVM monétaires créent de la monnaie,

d'une manière différente des établissements de

crédit, en émettant des titres convertibles à tout moment

et sans risque important de perte en capital.

En plus des actifs monétaires auprès des ID,

les dépôts ouverts auprès du Trésor sont inclus dans

M3 dans la mesure où ils répondent aux critères

d'inclusion dans les agrégats de monnaie.

De même, les dépôts ouverts auprès

de la Caisse d'Epargne Nationale (CEN) et du Centre des Chèques Postaux

(CCP) étaient, avant juin 2010 inclus dans la masse monétaire. A

partir de juin 2010, les services financiers de la Poste se sont

transformés en banque postale (Al Barid-Bank) qui fait partie

désormais des autres institutions de dépôts.

21

I-2- Le secteur détenteur de la monnaie

Ce secteur inclut tous les secteurs résidents,

à l'exception des Institutions de Dépôts et de

l'Administration Centrale. Il comprend :

· Les sociétés non financières

publiques et privées (SNFPu et SNFPr) ;

· Les collectivités locales ;

· Les administrations de sécurité sociale

;

· Les ménages composés des particuliers, des

entrepreneurs individuels et des MRE,

· Les institutions sans but lucratif au service des

ménages (ISBLSM) et ;

· Les autres sociétés

financières5 (ASF).

I-3- Le secteur neutre

L'Administration Centrale est considérée comme

un secteur neutre dans la mesure où l'évolution de ses actifs

financiers n'est pas déterminée par l'activité

économique. En effet, les dépôts de l'AC ne

réagissent pas aux phénomènes macroéconomiques de

la même manière que les dépôts des secteurs

détenteurs de la monnaie, compte tenu de ses spécificités,

de ses contraintes de financement et de la nature de ses dépenses ainsi

que des techniques de gestion de sa trésorerie.

I-4- Sources de données pour

l'élaboration des statistiques monétaires

Les statistiques monétaires regroupent la situation

monétaire et les situations analytiques des autres

sociétés financières.

I-4-1 La situation monétaire :

L'élaboration de la situation monétaire repose sur

:

1- La situation comptable de Bank Al-Maghrib qui est

élaborée à partir de la situation consolidée de la

Banque, conformément au plan comptable de BAM adopté en janvier

2005.

2- La situation comptable des banques commerciales et ses

états annexes. Ces états fournissent des informations, en

fonction de la résidence, de la monnaie et par catégorie de

contrepartie sur :

· Les opérations des banques avec les

établissements de crédit et assimilés

· Les opérations des banques avec la

clientèle financière

· Les opérations des banques avec la

clientèle non financière

· Les créances sur la clientèle par

secteur d'activité

· Les titres en portefeuille par catégorie

d'émetteur

5 Les sociétés financières

autres que les Institutions de Dépôts

·

22

Les emplois et les ressources des banques en fonction de la

durée initiale

· Les créances en souffrance, provisions et agios

réservés

3- Les déclarations des sociétés

gestionnaires d'OPCVM monétaires, transmises par le Conseil

Déontologique des Valeurs Mobilières (CDVM) et établies

conformément aux prescriptions du plan comptable des OPCVM,

approuvé en 1995, il s'agit de :

· La répartition mensuelle de l'actif net des OPCVM

monétaires par agent économique

· L'actif net hebdomadaire des OPCVM monétaires

arrêté à la dernière valeur liquidative du mois

· La ventilation des titres détenus par nature,

par émetteur et par unité de monnaie, arrêtée

à la dernière valeur liquidative du mois.

· La ventilation des composantes des autres

éléments d'actifs et des dettes, par émetteur et par

unité de monnaie (dernière valeur liquidative du mois).

4- L'encours des dépôts auprès du

Trésor communiqué, mensuellement, par la TGR relevant du

Ministère de l'Economie et des Finances

5- La ventilation des bons du Trésor par

catégorie de détenteurs

6- La ventilation des titres de créances

négociables (Certificats de dépôt, Bons de

sociétés de financement et billets de trésorerie) par

catégorie de souscripteur à l'émission et par durée

initiale et résiduelle.

I-4-2 La situation analytique des Autres

Sociétés de Financement

La situation analytique des ASF, repose sur :

1- La situation comptable agrégée des

sociétés de financement et par catégorie, à

savoir:

· crédit à la consommation

· crédit-bail

· affacturage

· cautionnement

· crédit immobilier

· gestion des moyens de paiement.

2- La situation comptable agrégée des banques

off-shores

3-La situation comptable agrégée des

associations de microcrédit et les annexes relatives à la

ventilation des dettes par catégorie de prêteurs. Les états

comptables des associations de microcrédit sont établis

conformément aux prescriptions de leur plan comptable, entré en

vigueur en 2008.

4- Les déclarations des sociétés

gestionnaires d'OPCVM autres que monétaires, transmises par le Conseil

Déontologique des Valeurs Mobilières (CDVM) et établies

conformément aux prescriptions du plan comptable des OPCVM,

approuvé en 1995, il s'agit de :

· La répartition mensuelle de l'actif net des

OPCVM autres que monétaires par agent économique

·

23

La ventilation hebdomadaire de l'actif net par

catégorie d'OPCVM arrêtée à la dernière

valeur liquidative du mois

· La ventilation des titres détenus par les OPCVM

autres que monétaires par nature, par émetteur et par

unité de monnaie, arrêtée à la dernière

valeur liquidative du mois.

· La ventilation des composantes des autres

éléments d'actifs et des dettes des OPCVM autres que

monétaires par instrument, par émetteur et par unité de

monnaie (dernière valeur liquidative du mois).

II- La demande de monnaie au Maroc

Nous aborderons la demande de monnaie au Maroc à

travers l'analyse de l'évolution des agrégats monétaires

M1, M2 et M3, d'une part, et d'autre part en analysant la vitesse de

circulation de la monnaie.

II-1- Evolution des agrégats

monétaires

Evolution agrégats monétaires au Maroc

01/12/01 01/05/02 01/10/02 01/03/03 01/08/03 01/01/04 01/06/04

01/11/04 01/04/05 01/09/05 01/02/06 01/07/06 01/12/06 01/05/07 01/10/07

01/03/08 01/08/08 01/01/09 01/06/09 01/11/09 01/04/10 01/09/10 01/02/11

01/07/11 01/12/11 01/05/12 01/10/12

M1 M2 M3

1 200 000

1 000 000

800 000

600 000

400 000

200 000

0

Le graphique ci-dessous montre l'évolution des

agrégats monétaires M1, M2 et M3 pour le Maroc, et ce, depuis le

début de l'année 2001 jusqu'à octobre 2012. On constate

d'après ce graphique que les trois agrégats évoluaient

pratiquement au même rythme.

24

Le graphique ci-dessous nous amène presque au

même constat quant à l'évolution de la monnaie scripturale

(M1_SCR) et de M3-M1. Par contre, la monnaie fiduciaire (M1_FID) est

restée pratiquement stable:

1 200 000

1 000 000

400 000

800 000

600 000

200 000

0

01/12/01 01/05/02 01/10/02 01/03/03 01/08/03 01/01/04 01/06/04

01/11/04 01/04/05 01/09/05 01/02/06 01/07/06 01/12/06 01/05/07 01/10/07

01/03/08 01/08/08 01/01/09 01/06/09 01/11/09 01/04/10 01/09/10 01/02/11

01/07/11 01/12/11 01/05/12 01/10/12

Evolution de la monnaie fiduciaire, la monnaie scripturale et M3

- M1 au Maroc

M1_FID M1_SCR M3 - M1

Poids des sous-agrégats monétaires au Maroc

17%

37%

46%

M1_FID M1_SCR M3-M1

Ce graphique montre également que sur toute la

durée de l'observation, c'est la monnaie scripturale qui a le poids le

plus élevée. En effet, comme le montre le graphique ci-dessous

qui représente la moyenne historique de ces sous-agrégats

monétaires, la monnaie scripturale vient en premier lieu avec un poids

de 46%, suivi par M3-M1 avec un poids de 37%, et enfin on trouve la monnaie

fiduciaire avec un poids de 17%.

25

Pour ce qui est de l'évolution de ces poids, le graphique

ci-dessous montre que le poids de M1_FID est resté pratiquement stable

autour de sa moyenne historique.

45%

40%

50%

35%

30%

25%

20%

15%

Evolution des poids de M1_FID, de M1_SCR et de M3 - M1

au

Maroc

%M1_FID %_M1_SCR %_M3-M1

Ce graphique montre que le poids de la monnaie fiduciaire dans

M3 a connu une légère tendance baissière en passant de 19%

en décembre 2001 à 17% en décembre 2007. A partir de mars

2008 il va se stabiliser à 16 % jusqu'à septembre 2011 où

il va monter à 17%, niveau qu'il va garder jusqu'à septembre

2012. En ce qui concerne la monnaie scripturale, ce graphique montre que son

poids a connu une croissance continue sur la période janvier 2002 - juin

2006 en passant de 43% seulement, à 47%. Durant les deux derniers

trimestres de 2006 et le premier trimestre de 2007, il est s'est

stabilisé autour de 46%, puis il a bondi à 48% lors du

deuxième trimestre de 2007, niveau qu'il va garder jusqu'au premier

trimestre de 2008. A partir de là, il va continuer à diminuer

progressivement pour atteindre un niveau moyen de 45% qu'il va garder

jusqu'à la fin de la période. Enfin, pour M3-M1, le graphique

fait apparaître une évolution symétriquement opposée

à celle de M1_SCR. En effet, le poids de M3-M1 a connu une tendance

baissière sur la période janvier 2002 - juin 2006 en passant de

38% à 35%, puis une quasi-stagnation autour de 36% durant la

période septembre 2006 - mars 2008. A partir de cette date, il va

commencer une tendance haussière pour atteindre 40% à fin juin

2010. Au troisième trimestre de 2010 il va redescendre à 39%,

niveau qu'il va garder jusqu'à la fin de la période.

26

II-2- Evolution de la vitesse de circulation

Selon la théorie quantitative, cette vitesse est

définie comme suit :

V = PIB*IPC/M3

Evolution de la vitesse de circulation de M3 au Maroc

01/12/2001 01/05/2002 01/10/2002 01/03/2003 01/08/2003 01/01/2004

01/06/2004 01/11/2004 01/04/2005 01/09/2005 01/02/2006 01/07/2006 01/12/2006

01/05/2007 01/10/2007 01/03/2008 01/08/2008 01/01/2009 01/06/2009 01/11/2009

01/04/2010 01/09/2010 01/02/2011 01/07/2011 01/12/2011 01/05/2012 01/10/2012

31

30

29

28

27

26

25

24

23

22

Le graphique ci-dessous montre que l'hypothèse

prônée par les quantitativiste et les monétaristes, selon

laquelle la vitesse de circulation est constante n'est pas

vérifiée pour le Maroc sur toute la durée d'observation.

En effet, la vitesse de circulation ne peut être considérée

comme presque stable que sur la période 2007-2012, par contre, pour la

période 2001-2007 on voit clairement que celle-ci a une tendance

nettement décroissante avec une variation annuelle moyenne de -1%. Entre

2007 et 2001, la vitesse de circulation a baissé de 20% alors qu'elle

n'a baissé que de 0.58% entre 2008 et 2012.

27

Chapitre II : Etude des séries utilisées

pour

l'estimation de la demande de monnaie

Ce chapitre sera consacré à l'étude de la

stationnarité des différentes séries que nous allons

utiliser pour estimer la demande de monnaie. Mais avant, nous allons commencer

dans la section 1 par présenter la stratégie de tests de

Dickey-Fuller que nous avons adoptée.

Section 1 : Rappel sur les stratégies de tests

de Dickey-Fuller

Avant d'exposer la stratégie des tests ADF que nous allons

adopter, il est nécessaire de faire d'abord un bref rappel sur les

processus stationnaires.

I- Définition d'un processus stochastique

stationnaire (au deuxième ordre)

Un processus stochastique Xt est dit stationnaire au

deuxième ordre s'il vérifie les conditions suivantes :

i. Vt >_ 0,E[Xt] < +00

ii. Vt >_ 0, E[Xt] = it

iii. Vt, h >_ 0, cov(Xt,Xt+n) = E[(Xt -- it).

(Xt+n -- it)] = Y(h), indépendant de t

La condition (i) veut dire que le moment d'ordre 2 doit

être fini.

La condition (ii) veut dire que la moyenne de la variable

aléatoire Xt est finie et indépendante du temps t.

Enfin, la condition (iii) veut dire que la covariance de Xt et

Xt' ne dépend que de la différence entre t et t' mais

pas de t ou t'. Ainsi, (iii) est équivalente à :

Vt,t' >_ 0, cov(Xt,Xt,) =

E[(Xt -- it). (Xti -- it)] = Y(t -- t') = Y(t' --

t)

La fonction y s'appelle fonction d'autocovariance

et elle est nécessairement pair (y(h) = y(-h) ? h=0).

D'après cette définition, on conclut qu'un

processus est non stationnaire lorsque l'une seulement de ces trois conditions

n'est pas vérifiée, ou lorsque deux de ces conditions ne sont pas

vérifiées, ou lorsqu'aucune des trois conditions n'est

vérifiée. Par conséquent, on aura C3 + C3 + C3 = 3 + 3

+ 1 = 7 causes possibles qui font qu'un processus n'est pas stationnaire.

Cependant, nous n'allons aborder que deux classes de processus stochastiques :

les processus TS (Time Stationary) et les processus DS (Diferency Stationary)

et qui concerne d'ailleurs la majorité des séries

économiques.

28

II- Les processus non stationnaires TS

Un processus (Xt)t>_0 est dit TS s'il peut

s'écrire sous la forme suivante :

xt = f(t) + zt

où :

f : est une fonction déterministe du temps (ex : t,

t2, sin(t),...) zt : est un processus stationnaire.

L'exemple le plus simple d'un processus TS est celui d'une

tendance linéaire perturbée par un bruit blanc.

C'est-à-dire que f (t) = a0 + a1.t et zt = Et avec Et - iid

N(0,62) par exemple et donc :

xt = a0 + a1.t + Et

Calculons l'espérance et la variance pour ce processus

:

· E[xt] = E[a0 + a1.t + Et] = a0 + a1.t + E[Et] = a0 + a1.t

, par conséquent l'espérance dépend de t.

· V[xt] = V[a0 + a1.t + Et] = V[Et] = 62

<+oc

· D78(F0,F09:) = -.(F0 &

-.F01). (F09: & -.F09:1)1 = -.G0. G09:1 = H0 I 5 J

0

K I 5 ~ 0,

donc

cov(xt,xt+h) est indépendant du temps.

Ce processus ne vérifie pas la deuxième condition

de staionnarité et est donc non stationnaire.

L'une des propriétés importantes des processus TS

est que l'influence d'un choc sur Et à la date T est amortie dans le

temps de telle sorte que le processus converge toujours vers sa moyenne

à savoir f(t).

III- Les processus non stationnaires DS

Un processus (xt)t>_0 est dit DS

intégré d'ordre 1, si le processus Axt = (xt-xt-1) est

stationnaire. L'opérateur A s'appelle « opérateur

différence première ».

D'une manière générale si on définit

Adxt (d>_1) par la relation de récurrence suivante :

A1xt=Axt=xt-xt-1 et Adxt=Ad-1(Axt) pour

d>_2, alors :

Un processus (xt)t>_0 est dit DS

intégré d'ordre d (d>_1), si le processus Adxt est

stationnaire. L'opérateur Ad s'appelle «

opérateur différence d'ordre d », c'est-à-dire que

l'appliquer à une série donnée, revient à appliquer

l'opérateur différence première A à cette

série, puis à appliquer d-1 fois ce même opérateur

à chaque nouvelle série.

Les tests de Dickey-Fuller (DF) et les tests de Dickey-Fuller

Augmenté (ADF) permettent de tester si une série est stationnaire

ou non et plus particulièrement tester la présence ou non d'une

racine unitaire. Le résultat de ces tests indique que :

·

29

Soit la série est stationnaire

· Soit qu'elle contient un trend déterministe

(processus TS)

· Soit qu'elle est un DS sans drift

· Soit qu'elle est un DS avec drift

IV- Stratégie de tests ADF adoptée

La stratégie de tests ADF que nous allons adopter est

schématisée par la figure ci-dessous :

Estimation du modèle 3

bxt = (P.xt_i + c + f3. t + Et

Estimation du modèle

2

bxt = (P. xt_i + c + Et

Test H0 : Ö=0

â?0

H0,3 acceptée

â=0

H0,3 rejetée

xt est I(0) + c +

â.t

Test â=0

Test de Student

:

seuils loi normal

H0 rejetée H0

acceptée

Test H0,3

:

(c,â,Ö)=(c,0,0)

Statistique

F3

xt est I(1) + c+

â.t

xt est I(0) +c

c?0

Test c=0

Test de Student : seuils loi normal

H0 rejetée

c=0

Estimation du modèle 1 bxt

= (P. xt_i + Et

Test H0 : Ö=0

H0,2 acceptée

H0 acceptée

Test H0,2 : (c,Ö)=(0,0) Statistique

F2

(seuil Dickey-Fuller)

xt est I(1) + c

H0,2 rejetée

30

xt est I(0)

H0 rejetée

Test H0 : Ö=0

H0 acceptée

xt est I(1)

31

Les tests des hypothèses H0,3

et H0,2 sont effectués à l'aide de Eviews en

estimant un modèle (Quick-*Estimate Equation...) avec la même

variable dépendante et les mêmes variables explicatives telles que

affichées dans les résultats du test ADF (y compris les

différences des retards de la variable d'intérêt), puis en

conduisant un test de Wald de restriction sur les coefficients

(View-*Coefficient Diagnostics-*Wald Test-Coefficient Restrictions...).

L'hypothèse nulle sera rejetée si la p-value relative à la

statistique F calculée par ce test est inférieure au seuil retenu

(généralement 5%)

Section 2 : Etude des séries

utilisées

L'objectif de cette étape est d'étudier les

propriétés des différentes séries de notre

étude du point de vu de stationnarité et d'ordre

d'intégration.

Etude de la série M1FID :

M1_FID

|

160,000 140,000 120,000 100,000 80,000 60,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Le graphe de cette série se présente comme suit

:

Ce graphe laisse apparaître une tendance

évidente, mais pour déterminer est ce qu'il s'agit d'une tendance

déterministe ou stochastique nous allons procéder aux tests ADF

selon la stratégie présentée ci-dessus :

32

Estimation du modèle [3] pour M1FID

:

L'estimation du modèle [3] donne les résultats

suivants :

|

Null Hypothesis: M1_FID has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 5 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.242139

|

0.0934

|

|

Test critical values: 1% level -4.252879

|

|

|

5% level -3.548490

|

|

|

10% level -3.207094

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FID)

|

|

|

Method: Least Squares

|

|

|

Date: 05/24/13 Time: 10:39

|

|

|

Sample (adjusted): 2003Q3 2011Q4

|

|

|

Included observations: 34 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FID(-1) -0.335364 0.103439 -3.242139

|

0.0032

|

|

D(M1_FID(-1)) -0.014894 0.164667 -0.090447

|

0.9286

|

|

D(M1_FID(-2)) -0.098877 0.134004 -0.737867

|

0.4672

|

|

D(M1_FID(-3)) 0.103223 0.130458 0.791232

|

0.4360

|

|

D(M1_FID(-4)) 0.673247 0.126661 5.315339

|

0.0000

|

|

D(M1_FID(-5)) 0.170749 0.174354 0.979325

|

0.3364

|

|

C 18003.83 5251.900 3.428060

|

0.0020

|

|

@TREND("2002Q1") 874.8233 265.4699 3.295377

|

0.0028

|

|

R-squared 0.736755 Mean dependent var

|

2545.475

|

|

Adjusted R-squared 0.665881 S.D. dependent var

|

2592.404

|

|

S.E. of regression 1498.488 Akaike info criterion

|

17.66462

|

|

Sum squared resid 58382109 Schwarz criterion

|

18.02377

|

|

Log likelihood -292.2986 Hannan-Quinn criter.

|

17.78710

|

|

F-statistic 10.39532 Durbin-Watson stat

|

1.999826

|

|

Prob(F-statistic) 0.000004

|

|

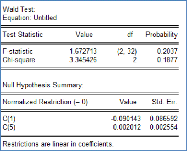

La statistique t relative à Ö1 est de -3.24 qui

est supérieur à sa valeur critique de -3.54, on accepte donc H0 :

Existence d'une racine unitaire. On passe donc au test de l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 5.474813

Chi-square 10.94963

|

(2, 26)

2

|

0.0104

0.0042

|

|

Null Hypothesis: C(1)=0,C(8)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(8)

|

-0.335364

874.8233

|

0.103439

265.4699

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F est

inférieure à 5%, on rejette donc H0,3.

Donc M1_FID est un DS avec trend. Il convient donc de la

stationnariser en la différenciant puis en retirant la tendance. Ceci

peut se faire en prenant le résidu de la régression suivante :

M1_FIDt - M1_FIDt_1 = C + a. t +

Et

Les résultats de cette régression sont comme suit

:

33

|

Dependent Variable: D(M1_FID)

Method: Least Squares

Date: 05/24/13 Time: 15:53

Sample (adjusted): 2002Q2 2011Q4

Included observations: 39 after adjustments

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

1412.492

|

814.8924 1.733348

|

0.0914

|

|

TEMPS

|

47.32875

|

35.50850 1.332885

|

0.1907

|

|

R-squared

|

0.045816

|

Mean dependent var

|

2359.067

|

|

Adjusted R-squared

|

0.020027

|

S.D. dependent var

|

2521.092

|

|

S.E. of regression

|

2495.720

|

Akaike info criterion

|

18.53246

|

|

Sum squared resid

|

2.30E+08

|

Schwarz criterion

|

18.61777

|

|

Log likelihood

|

-359.3830

|

Hannan-Quinn criter.

|

18.56307

|

|

F-statistic

|

1.776582

|

Durbin-Watson stat

|

2.115850

|

|

Prob(F-statistic)

|

0.190719

|

|

|

|

|

|

|

L'allure du résidu de cette régression est comme

suit :

-2000

-4000

-6000

4000

2000

8000

6000

0

02 03 04 05 06 07 08 09 10 11

M1_FIDRES

Il faut vérifier si cette nouvelle série est

stationnaire. Pour ce faire nous allons effectuer les tests ADF sur cette

série.

Estimation du modèle [3] pour M1_FIDRES

:

34

|

Null Hypothesis: M1_FIDRES has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.531751

|

0.7990

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 05/27/13 Time: 16:31

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.554647 0.362100 -1.531751

|

0.1364

|

|

D(M1_FIDRES(-1)) -0.499938 0.296196 -1.687865

|

0.1022

|

|

D(M1_FIDRES(-2)) -0.713168 0.204692 -3.484095

|

0.0016

|

|

D(M1_FIDRES(-3)) -0.650302 0.139206 -4.671509

|

0.0001

|

|

C 110.7541 687.1455 0.161180

|

0.8731

|

|

@TREND("2002Q1") -3.392676 28.43693 -0.119305

|

0.9059

|

|

R-squared 0.818554 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.787270 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1691.200 Akaike info criterion

|

17.85907

|

|

Sum squared resid 82944533 Schwarz criterion

|

18.12570

|

|

Log likelihood -306.5337 Hannan-Quinn criter.

|

17.95111

|

|

F-statistic 26.16543 Durbin-Watson stat

|

1.951792

|

|

Prob(F-statistic) 0.000000

|

|

|

|

La statistique t relative à Ö1 est

supérieure à sa valeur critique qui est de -3.54, on accepte donc

H0 : Existence d'une racine unité. On passe à l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 1.173217

Chi-square 2.346434

|

(2, 29)

2

|

0.3236

0.3094

|

|

Null Hypothesis: C(1)=0,C(6)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(6)

|

-0.554647

-3.392676

|

0.362100

28.43693

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

35

Estimation du modèle [2] pour M1_FIDRES

:

|

Null Hypothesis: M1_FIDRES has a unit root Exogenous: Constant

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.552880

|

0.4955

|

|

Test critical values: 1% level -3.632900

|

|

|

5% level -2.948404

|

|

|

10% level -2.612874

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:42

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.550914 0.354769 -1.552880

|

0.1309

|

|

D(M1_FIDRES(-1)) -0.502986 0.290203 -1.733223

|

0.0933

|

|

D(M1_FIDRES(-2)) -0.715364 0.200486 -3.568158

|

0.0012

|

|

D(M1_FIDRES(-3)) -0.651102 0.136741 -4.761571

|

0.0000

|

|

C 36.23362 281.6450 0.128650

|

0.8985

|

|

R-squared 0.818465 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.794260 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1663.182 Akaike info criterion

|

17.80242

|

|

Sum squared resid 82985243 Schwarz criterion

|

18.02461

|

|

Log likelihood -306.5423 Hannan-Quinn criter.

|

17.87912

|

|

F-statistic 33.81432 Durbin-Watson stat

|

1.952070

|

|

Prob(F-statistic) 0.000000

|

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 1.223492

Chi-square 2.446984

|

(2, 30)

2

|

0.3085

0.2942

|

|

Null Hypothesis: C(1)=0,C(5)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(5)

|

-0.550914

36.23362

|

0.354769

281.6450

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,2 et passe à

l'estimation du modèle [1].

Estimation du modèle [1] pour M1_FIDRES

:

|

Null Hypothesis: M1_FIDRES has a unit root Exogenous: None

Lag Length: 3 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -1.584318

|

0.1052

|

|

Test critical values: 1% level -2.632688

|

|

|

5% level -1.950687

|

|

|

10% level -1.611059

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_FIDRES)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:49

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_FIDRES(-1) -0.552670 0.348838 -1.584318

|

0.1233

|

|

D(M1_FIDRES(-1)) -0.501083 0.285192 -1.757007

|

0.0888

|

|

D(M1_FIDRES(-2)) -0.714493 0.197167 -3.623791

|

0.0010

|

|

D(M1_FIDRES(-3)) -0.650365 0.134437 -4.837712

|

0.0000

|

|

R-squared 0.818365 Mean dependent var

|

4.097143

|

|

Adjusted R-squared 0.800787 S.D. dependent var

|

3666.745

|

|

S.E. of regression 1636.588 Akaike info criterion

|

17.74583

|

|

Sum squared resid 83031026 Schwarz criterion

|

17.92358

|

|

Log likelihood -306.5519 Hannan-Quinn criter.

|

17.80719

|

|

Durbin-Watson stat 1.951237

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et conclut que

M1_FIDRES est DS. La meilleure façon de la stationnariser est de la

différentier.

La figure ci-dessous présente l'allure de cette nouvelle

série :

M1_FIDRESD1

|

6,000

4,000

2,000

0 -2,000 -4,000 -6,000 -8,000 -10,000 -12,000

|

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

|

|

Les tests ADF

|

réalisés sur cette série montrent qu'elle

est stationnaire.

|

36

Conclusion :

37

Etude de la série LNM1FID

LNM1_FID

|

12.0 11.8 11.6 11.4 11.2 11.0

|

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

|

L'allure de cette série est comme suit :

Estimation du modèle [3] pour LNM1_FID

:

|

Null Hypothesis: LNM1_FID has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 4 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.105322

|

0.1208

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LNM1_FID)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 16:03

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

LNM1_FID(-1) -0.255569 0.082300 -3.105322

|

0.0043

|

|

D(LNM1_FID(-1)) 0.149941 0.130256 1.151131

|

0.2594

|

|

D(LNM1_FID(-2)) 0.011778 0.125990 0.093486

|

0.9262

|

|

D(LNM1_FID(-3)) 0.152784 0.118425 1.290133

|

0.2076

|

|

D(LNM1_FID(-4)) 0.746140 0.112628 6.624839

|

0.0000

|

|

C 2.822126 0.904551 3.119919

|

0.0042

|

|

@TREND("2002Q1") 0.006113 0.002012 3.037807

|

0.0051

|

|

R-squared 0.707246 Mean dependent var

|

0.022879

|

|

Adjusted R-squared 0.644513 S.D. dependent var

|

0.023358

|

|

S.E. of regression 0.013927 Akaike info criterion

|

-5.533148

|

|

Sum squared resid 0.005431 Schwarz criterion

|

-5.222079

|

|

Log likelihood 103.8301 Hannan-Quinn criter.

|

-5.425767

|

|

F-statistic 11.27390 Durbin-Watson stat

|

2.417134

|

|

Prob(F-statistic) 0.000002

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

38

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 4.901437

Chi-square 9.802875

|

(2, 28)

2

|

0.0150

0.0074

|

|

Null Hypothesis: C(1)=0,C(7)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(7)

|

-0.255569

0.006113

|

0.082300

0.002012

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

inférieure à sa valeur critique, on rejette H0,3 et on

conclut que LNM1_FID est I(1) + C + â.t. Pour la stationnariser, il

suffit de prendre le résidu de la régression suivante :

LNM1_FIDt-LNM1_FIDt-1 = C +

â.t + åt

-.02

-.04

-.06

.06

.04

.02

.00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

LNM1_FIDRES

On va procéder aux tests ADF sur cette série pour

voir est ce qu'elle est stationnaire ou non.

39

Estimation du modèle [3] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

40

Estimation du modèle [2] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,2 et on passe à

l'estimation du modèle [1].

41

Estimation du modèle [1] pour LNM1_FIDRES

:

La statistique t relative à Ö étant

supérieure à sa valeur critique on accepte H0 et on conclut que

LNM1_FIDRES est DS. Pour la stationnariser nous allons la

différencier.

Le graphe de la nouvelle série obtenue par

différenciation de LNM1_FIDRES se présente comme suit :

-.04

-.08

-.12

.08

.04

.00

02 03 04 05 06 07 08 09 10 11

LNM1_FIDRESD1

Les tests ADF conduits sur cette série montrent qu'elle

est stationnaire. Conclusion : LNM1_FID est I(2)

42

Etude de la série M1_SCR

L'allure de cette série se présente comme suit :

M1_SCR

|

450,000 400,000 350,000 300,000 250,000 200,000 150,000

100,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

L'allure de cette courbe montre une tendance évidente,

mais pour savoir est ce qu'il s'agit d'un TS ou d'un DS, nous allons

procéder aux tests ADF :

Estimation du modèle [3] pour M1SCR:

|

Null Hypothesis: M1_SCR has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 4 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -2.907396

|

0.1725

|

|

Test critical values: 1% level -4.243644

|

|

|

5% level -3.544284

|

|

|

10% level -3.204699

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M1_SCR)

|

|

|

Method: Least Squares

|

|

|

Date: 05/28/13 Time: 10:23

|

|

|

Sample (adjusted): 2003Q2 2011Q4

|

|

|

Included observations: 35 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M1_SCR(-1) -0.300336 0.103301 -2.907396

|

0.0071

|

|

D(M1_SCR(-1)) 0.184157 0.165543 1.112447

|

0.2754

|

|

D(M1_SCR(-2)) 0.361189 0.155440 2.323655

|

0.0276

|

|

D(M1_SCR(-3)) -0.090752 0.169185 -0.536410

|

0.5959

|

|

D(M1_SCR(-4)) 0.505137 0.166857 3.027369

|

0.0052

|

|

C 37884.91 11829.86 3.202480

|

0.0034

|

|

@TREND("2002Q1") 2346.179 813.0235 2.885746

|

0.0074

|

|

R-squared 0.570931 Mean dependent var

|

7255.411

|

|

Adjusted R-squared 0.478987 S.D. dependent var

|

7735.274

|

|

S.E. of regression 5583.415 Akaike info criterion

|

20.26985

|

|

Sum squared resid 8.73E+08 Schwarz criterion

|

20.58091

|

|

Log likelihood -347.7223 Hannan-Quinn criter.

|

20.37723

|

|

F-statistic 6.209585 Durbin-Watson stat

|

1.841756

|

|

Prob(F-statistic) 0.000310

|

|

La statistique t relative à Ö1 est égale

à -2.91 qui est largement supérieure à sa valeur critique

de -3.54. On accepte donc H0 et on passe donc au test de l'hypothèse

H0,3 :

|

Wald Test: Equation: Untitled

|