|

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Aspects Juridiques, Comptables et Fiscaux

et Proposition d'une Méthodologie

d'Audit.

Minoteries Industrielles :

Page 1

MEMOIRE PRESENTE EN VUE DE L'OBTENTION DU

DIPLOME

NATIONAL D'EXPERT COMPTABLE

PAR

M. Hicham TOUIL

Membres du jury

Président du jury : Monsieur Mohamed HDID -

Expert-comptable DPLE Directeur de recherche :

M. Mohamed HARKATI Expert-Comptable

DPLE

Suffragants :

M. Fessal KOHEN

Expert-Comptable DPLE

M. Abdelfattah HIFDI Expert-Comptable

DPLE

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 2

Table des matières

DEDICACE 9

REMERCIEMENTS 10

AVERTISSEMENT 11

INTRODUCTION GENERALE 12

Première partie : Statut particulier des

minoteries au Maroc : analyse

juridique, réglementaire, comptable et fiscale

21

Introduction à la première partie

22

Chapitre 1 : Le Marché Céréalier au

Maroc 24

Section 1 : Intervenants sur le marché

céréalier au Maroc 25

1- L'acteur public : Office National Interprofessionnel des

Céréales et Légumineuses

(O.N.I.C.L) 25

2- Les acteurs privés 25

a. Les commerçants collecteurs 25

b. Les commerçants négociants stockeurs

26

c. Les commerçants détaillants 26

d. Les coopératives des céréales

27

e. Les minoteries industrielles 27

f. Les moulins artisanaux 27

g. Les autres industries 28

Section 2 : Régimes de commercialisation

30

Section 3 : Importation des céréales et

commerce extérieur. 33

1. Principe de liberté d'importation des

céréales 34

2. Personnes habilitées à réaliser les

importations des céréales. 34

3. Dépôt par les importateurs d'une

déclaration préalable (déclaration initiale

d'importation) 34

4. Dépôt d'une caution de bonne

exécution 34

5. Justification de la réalisation des opérations

d'importation 35

6. Restitution de la caution de bonne exécution

35

Section 4 : Politique de stockage. 36

1. Infrastructures et capacité de stockage 36

2. Mesures prises par les pouvoirs publics pour améliorer

les infrastructures de stockage. 37

a) Octroi d'une prime de construction 37

b) Octroi d'une prime de magasinage 38

c) Obligation du respect de stock de sécurité

38

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 3

3. Constats et chiffres sur les capacités de stockage

38

a) Capacité de stockage disponible 38

b) Nature et âge des installations existantes

40

c) Répartition régionale de la capacité

de stockage 40

d) Rentabilité de la fonction stockage 40

e) Subventions 41

Chapitre 2 : La transformation des céréales

au Maroc 42

Introduction 43

Section 1 : Minoterie industrielles 43

1. Définition réglementaire 43

2. Etat des lieux des minoteries industrielles au Maroc

45

a) Nombre et capacité d'écrasement des

minoteries industrielles 45

b) Répartition géographique 45

c) Les minoteries industrielles entre le libéralisme

hésitant et l'administration totale des

pouvoirs publics. 45

Section 2 : Minoterie artisanales 48

1. Définition réglementaire 48

2. Etat des lieux des minoteries artisanales au Maroc

48

a) Les écrasements des minoteries artisanales

48

b) L'activité de meunerie artisanale 48

c) Les services connexes à la mouture du b1é

(nettoyage et triage du blé, tamisage de la

farine sont proposés sur le lieu même du moulin

artisanal). 48

Section 3 : Processus d'écrasement des

céréales 49

1. Réception Matières premières

49

a) Réception des blés 49

b) Réception des autres matières

premières 49

2. Stockage des matières premières 50

a) Stockage des blés en silos 50

b) Stockage des autres matières premières

50

3. Préparation des blés 50

a) Nettoyage et mouillage des blés 50

b) Stockage et repos du blé nettoyé dans les

silos 51

4. Mouture du grain 51

5. Traitement de la farine 52

a) Ensachage et palettisation automatique des farines

52

b) Mélange industriel des farines 53

6. Stockage des produits finis 53

a) Stockage des farines 53

b) Stockage des sous-produits 54

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 4

Section 4 : Produits de la minoterie 54

1. Définitions des produits de la minoterie 55

a) Farine de blé tendre 55

b) Farine complète de blé tendre 55

c) Semoule 55

d) Finot 55

e) Farine de blé dur 55

f) Farine complète de blé dur 55

2. Caractéristiques chimiques et minérales des

produits de la minoterie 55

Chapitre 3 : Réglementation juridique,

administrative et particularités

comptables et fiscales des minoteries 57

Section I- Organisation professionnelle du secteur

58

1. L'Office National Interprofessionnel des

Céréales et Légumineuses (ONICL) 58

a) Statut juridique 58

b) Missions 58

c) Activités principales 59

d) Ressources humaines et implantation géographique

59

e) Ressources financières 60

2. Organisation du marché 60

e) L'aspect associatif du secteur meunier 60

3. Dispositions relatives à la vente de la farine du

blé tendre : Libre et subventionnée 61

a) Farine libre du blé tendre 61

b) Farine subventionnée du blé tendre : FNBT

et Farine Spéciale Blé Tendre (FSBT) 62

c) Mesures prises par les pouvoirs publics en faveur de la

farine subventionnée 62

4. Gestion de stocks et comptabilité matière.

64

a) Registre des entrées du blé 65

b) Registre de mouture 65

c) Registre des mouvements de produits 65

Section 2- Modalités de répartition du

contingent de la farine nationale du blé tendre et

de la farine spéciale destinées aux

provinces du sud. 66

1. Répartition du contingent entre les préfectures

et provinces. 67

2. Répartition du contingent entre les centres de

fabrication et modalités de livraison 67

a) Répartition du contingent entre les minoteries

68

b) Modalités de livraison de la farine

subventionnée 69

Section 3- Primes et subventions octroyées par

l'ONICL aux minoteries 70

1. Prime compensatrice de la farine subventionnée

70

a) Fixation du prix de référence : prix

d'achat du blé du stockeur auprès du producteur

ou importation du blé dans le cadre des accords du

Maroc avec les pays étrangers. 70

b) Prix de vente du blé par le stockeur au minotier

pour la fabrication de la farine

subventionnée 71

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 5

c) Fixation du prix de vente de la farine

subventionnée aux consommateurs 72

2. Transport de la farine nationale bu blé tendre pris en

charge par les minoteries 72

3. Subvention forfaitaire perçue par les minoteries sur

les farines libres. 72

Section 4- Particularités fiscales des minoteries

76

1. Les taxes fiscales 76

a) En matière d'IS 76

b) En matière de TVA 77

2. Les taxes parafiscales 78

a) Taxe de commercialisation. 78

b) Taxe sur la vente de farine aux boulangeries 78

c) Amendes infligées suite aux contrôles des

services de l'hygiène 79

Section 5 : Particularités comptables

80

1. Organisation de la comptabilité d'une minoterie

industrielle 80

a) Particularités comptables par rapport au CGNC et

absence des normes comptables

spécifiques 80

b) Normalisation comptable proposée par

l'expérience française 80

2) Proposition de subdivisions de comptes et de schémas

d'écritures pour la minoterie

industrielle marocaine 83

a) Comptes proposés pour la minoterie 83

Section 6 - L'intervention des entreprises

céréalières sur le marché à terme

85

1) Intervention de l'entreprise céréalière

sur le marché à terme : les opérations

réalisées

sur le contrat blé 85

2) Caractéristiques du marché à terme et

des opérations traitées 86

Section 7- Obligations contractuelles des minoteries

87

1. Contrat d'approvisionnement avec les commerçants

céréaliers 87

2. Contrat d'approvisionnement avec les boulangeries

88

a) Intérêts des parties 89

b) Engagement d'approvisionnement du boulanger 89

c) Contrepartie de l'engagement de fourniture : l'avantage

accordé à la boulangerie 89

Conclusion de la première partie 91

Deuxième partie : Méthodologie d'Audit

d'une Minoterie 92

Introduction de la deuxième partie 93

Chapitre 1 : Prise de connaissance de l'entreprise et

analyse des risques

identifiés 95

Section 1- Le diagnostic de la minoterie industrielle

96

1. Le diagnostic stratégique 96

a) Stratégie de domination 96

b) La stratégie de spécialisation 96

c) La stratégie de différenciation 97

d)

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 6

Tableau résumant les stratégies des

minoteries industrielles. 98

2. Le diagnostic de gestion 100

a) Les indicateurs de production 100

b) Analyse des indicateurs de production 101

3. Le diagnostic financier ou la revue analytique

103

a) Etude d'un bilan 104

b) Etude d'un compte de produits et charges 105

Section 2 : Identification des risques 106

1. Les caractéristiques générales de

l'activité 106

a) L'activité 106

b) Les sites de production et de stockage 107

c) La détention et les liens 107

2. L'organisation de l'approvisionnement 108

a) Les relations avec les fournisseurs 108

b) La gestion des approvisionnements 109

3. Les moyens de production et la politique d'investissement

110

a) Les moyens de production et la politique

d'investissement 110

b) Les contrats liés à l'exploitation

111

c) Tableau de bord 112

4. La politique de commercialisation 112

a) Clients, produits et prix 112

Section 3 : L'outil de production et de stockage,

éléments prépondérants de l'actif

immobilisé 115

1. La réglementation relative aux normes de

sécurité : obligations des entreprises 115

a) Les équipements de travail : entretien pour

garantir la sécurité des employés (code du

travail) 116

b) Les installations classées : les silos et les

installations de stockage (code de

l'environnement) 116

c) Incidence sur les comptes des travaux d'entretien et

de rénovation effectués en

application des mesures du code de travail et du code

l'environnement. 117

2. Présentation d'un guide de réalisation des

travaux en vue de se conformer aux

obligations d'hygiène et de sécurité.

118

3. Traitement comptable et fiscal des travaux d'entretien et

de rénovation 118

a) Comptabilisation en charges ou en immobilisations ?

118

Section 4 : Contingent et droits de mouture,

éléments incorporels nécessaires à

l'exploitation : l'expérience française

à exploiter par la profession marocaine. 120

1. L'exploitation de l'expérience française

121

2. Exposé des notions de contingent et des droits de

mouture 121

a) Contingent 121

b) Droits de mouture 122

c) Cession des droits de mouture 122

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 7

Section 5 : Importance de stock dans une minoterie

industrielle 123

1. L'évaluation des stocks de matières

premières 123

2. L'évaluation des stocks de farine 124

Chapitre 2- Audit des principaux cycles

d'activité des minoteries industrielles

125

Section 1 : Cycle achats/fournisseurs. 128

1. Evaluation du contrôle interne 128

a) Remarques préalables 128

b) Questionnaires de contrôle interne d'achat de

blé 129

2. Révision des comptes 132

a) Matières premières 132

b) Charges externes : entretien du matériel

133

Section 2 : Cycle Ventes/clients. 135

1. Evaluation du contrôle interne 135

a) Remarques préalables 135

b) Revue du circuit de vente de la farine et questionnaires

de contrôle interne. 136

2. Evaluation du contrôle des comptes 140

a) Ventes de farine 140

b) Comptes clients 140

Section 3 : Cycle Gestion des stocks. 141

1. Evaluation du contrôle interne 141

a) Procédure d'inventaire physique et permanent

141

b) Obligation de tenue des comptes matières

vis-à-vis de l'ONICL 143

c) Méthodes d'évaluation des stocks

144

2. Révision des comptes 147

a) Test de contrôle du stock de la farine par la

sacherie 147

b) Test de contrôle du stock de la production de

farine par la consommation électrique

149

Chapitre 3- Audit des créances et des dettes

vis-à-vis de l'Etat 151

Section 1- Nature des créances parafiscales

152

1. La prime forfaitaire sur l'achat du blé tendre

152

2. La prime de compensation sur la farine nationale du

blé tendre (FNBT) 152

Section 2- Contrôle des comptes des créances

parafiscales 153

Section 3 - Nature des dettes parafiscales

154

1. La taxe de commercialisation 154

2. Transport ONICL 154

3. Les amendes pénales suite au contrôle de

l'hygiène 154

Section 4 - Contrôle des comptes des dettes

parafiscales 155

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 8

Conclusion de la deuxième partie

157

Conclusion générale 158

Bibliographie 160

Lexique en arabe 162

Annexes 163

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Page 9

DEDICACE

Je dédie ce mémoire à mes chers parents en

témoignage d'estime, de respect et de vénération. Toutes

les lettres ne sauraient trouver les mots qu'il faut pour exprimer à

juste titre mon profond amour et ma gratitude à votre égard pour

tout ce que vous avez sacrifié pour assurer mon bien être et celui

de ma famille.

Je dédie ce mémoire également :

A toute ma famille : puisse Dieu nous garder unis pour

toujours.

A tous mes enseignants : aucune dédicace ne sera en mesure

de vous remercier assez pour tout le savoir que vous m'avez transmis.

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

REMERCIEMENTS

Je ne saurais exprimer mes remerciements symbole de gratitude

et de reconnaissance à Monsieur Mohamed HARKATI, mon Directeur de

recherche, dont la richesse d'esprit, la générosité et le

professionnalisme sont pour moi une indéniable

référence.

Mes remerciements les plus sincères s'adressent

à chacun des membres du jury, professionnels et professeurs

chevronnés dont la participation m'honore.

Mes remerciements vont également à tous ceux qui

ont participé de près ou de loin, soit par la documentation, soit

par leurs conseils et éclairages, à l'aboutissement de cette

recherche.

Je profite de cette occasion pour remercier le Directeur de

l'ISCAE, les enseignants et les Experts Comptables qui participent activement

à la formation au Diplôme National d'Expert Comptable.

Page

10

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

AVERTISSEMENT

Compte tenu des recommandations formulées par le jury

lors de l'agrément du sujet du présent mémoire, j'ai

procédé à quelques modifications par rapport au plan

initial déposé dans la notice. Ces modifications ont

concerné les points suivants :

? Changement du titre de la première partie qui est

devenu « Le statut particulier des minoteries au Maroc : analyse

juridique, réglementaire comptable et fiscale »

? Ajout d'une section 5 du chapitre 3 de la première

partie intitulée les particularités comptables.

? Les chapitres 1 et 2 de la deuxième partie ont

été regroupés dans un seul chapitre intitulé «

Prise de connaissance de l'entreprise et analyse des risques identifiés

».

? Le chapitre 3 est devenu le chapitre 2 avec comme

intitulé « audit des principaux cycles d'activité des

minoteries industrielles : cycle achats fournisseurs, cycle gestion des stocks

et cycle ventes clients ».

? Mettre un chapitre 3 dans la deuxième partie

intitulé : « audit des créances et dettes vis-à-vis

de l'Etat ».

Par ailleurs, suite aux diverses observations et questions

soulevées au fur et à mesure de ma réflexion, des

modifications et réaménagements au niveau des titres de certains

paragraphes et sections ont été imposés lors de la

rédaction définitive sans toutefois remettre en cause les

développements envisagés initialement.

Page

11

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

INTRODUCTION GENERALE

Page

12

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Filière céréalière et plan

Maroc Vert

La filière céréalière constitue

une des principales filières de la production agricole au Maroc. Elle

joue un rôle multiple en ce qui concerne les emblavements annuels des

terres cultivables, la formation du produit intérieur brut agricole,

l'emploi dans le milieu rural et l'utilisation des capacités de

transformation industrielle. Les céréales sont

représentées essentiellement par les cultures du blé

tendre, de l'orge, du blé dur et du maïs. Le sorgho et le riz sont

également pratiqués mais avec une importance marginale.

Les politiques liées au secteur céréalier

ont toujours été intégrées dans celles des produits

dits stratégiques, incluant outre les céréales, les huiles

et le sucre. Ces produits ont pour longtemps été soumis à

une intervention directe des pouvoirs publics le long des filières.

Actuellement, le secteur céréalier

bénéficie d'un fort soutien des pouvoirs publics à travers

l'instauration de la stratégie du plan Maroc vert et les

mécanismes de soutien financier à travers la caisse de

compensation.

Cette stratégie concerne un secteur qui contribue

à hauteur de 19% au PIB, dont 15% dans l'agriculture et 4% en

agro-industrie1. Ce secteur emploie plus de quatre millions de ruraux et

crée des milliers postes d'emploi chaque année dans le domaine de

l'agro-alimentaire.

Ce secteur joue un rôle déterminant dans les

équilibres macro-économiques du pays. Il supporte une charge

sociale importante, étant donné que les revenus de 80% des

quatorze millions de ruraux dépendent de l'agriculture.

L'agriculture joue un rôle crucial dans la

stabilité économique et sociale de notre pays puisque ce secteur

porte la lourde responsabilité de la sécurité alimentaire

de millions de consommateurs marocains.

Pour promouvoir ce secteur, le plan Maroc vert a limité

les contraintes entravant le développement de l'agriculture comme suit

:

1 Site du ministère de l'agriculture (

www.agriculture.gov.ma)

année 2012

Page

13

1-

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Faible investissement agricole L'investissement

agricole se caractérise par :

? Une faible utilisation des facteurs de production : Faible

utilisation des engrais et taux de mécanisation moins important que

certains pays européens.

? Participation du système bancaire dans le

financement des projets agricoles peu importante.

? Une Faible subvention au secteur agricole : les subventions

accordées à l'agriculture marocaine représentent à

peine 8% du revenu agricole.

? Une faiblesse du tissu de l'agro-industrie qui ne

représente que 24% de l'ensemble des unités industrielles

nationales, et transforme à peine le tiers de la production.

2- Faible organisation

Très faible niveau d'organisation et une quasi-absence

de l'organisation professionnelle du secteur (Nombre faible des associations

professionnelles).

3- Encadrement insuffisant

L'agriculture nationale souffre d'une gestion traditionnelle des

exploitations.

4- Ressources en eau limitées

La dégradation des eaux de surface et souterraines est

une cause d'un système d'irrigation non

efficient.

5- Foncier morcelé.

Le morcellement excessif des exploitations agricoles avec une

multiplicité de régimes juridiques constituent une entrave

à l'investissement.

Ainsi, pour remédier à ces contraintes, la

stratégie Plan Maroc Vert est basée sur deux grands fondements

:

Page

14

1er fondement : Faire de l'agriculture le principal

levier de croissance sur les quinze prochaines années à travers

:

? Le renforcement de la part de l'agriculture dans le produit

intérieur brut (PIB)

? La création de millions d'emplois

supplémentaires.

? La lutte contre la pauvreté

? L'accroissement de la valeur des exportations pour les

filières où le Maroc est

compétitif (agrumes, olivier, fruits et

légumes).

2ème fondement : Création d'un

partenariat gagnant-gagnant entre l'amont productif et l'aval commercial et/ou

industriel (dont le secteur meunier).

Les pouvoirs publics se doivent de développer le

secteur de la transformation des céréales (secteur meunier).

Secteur meunier au Maroc

Le secteur meunier compte actuellement 200

moulins2. C'est l'axe Casablanca - Fès qui connaît la

plus forte concentration d'unités industrielles, mais la distribution

géographique demeure cependant assez large en raison du caractère

pondéreux de la matière qui impose l'installation des minoteries

à proximité des lieux de consommation.

Les minoteries artisanales sont réparties dans tout le

pays et ont une capacité d'écrasement annuelle importante. Elles

assurent indifféremment la mouture de blé importé et du

blé local.

La proportion de celui-ci étant cependant

étroitement liée à la qualité de la campagne

céréalière au Maroc et des conditions agro-climatiques de

chaque saison.

Selon les études réalisées par la

fédération des minoteries industrielles (FMN)3, le secteur

meunier au Maroc connaît actuellement des points forts et des points

faibles qui sont cités ci-après :

2 ONICL, Mars 2013

3 Etude stratégique réalisée

en 2009 avec l'appui de l'union européenne dans le cadre de programme

d'appui des associations professionnelles

Page

15

1- Points forts

Concernant l'environnement de la meunerie marocaine, cette

dernière n'a pas de gros problèmes d'accès aux produits et

services nécessaires à son activité :

· Ressources humaines : La disponibilité

des ressources humaines est assurée par plusieurs organismes à

savoir : L'Institut de Formation de l'Industrie Meunière (IFIM) et

l'Institut Agronomique et Vétérinaire (IAV).

· Emballages : L'industrie de l'emballage lui

fournit ses besoins en articles d'emballage

· Transport : Le parc des poids lourds roulant

au Maroc lui fournit l'appoint requis en moyens de transport

· Financement : Le système bancaire

assure les sources de financement pour ses investissements et son

exploitation.

· Etudes et expertise : Certains bureaux

assurent le conseil nécessaire au cas par cas (expertise technique,

financière, juridique...)

2- Points faibles

2-1- Une surcapacité pénalisante et une

disparité régionale de l'utilisation de cette

capacité.

Une bonne partie des minoteries industrielles n'utilisent pas

la totalité de leurs capacités d'écrasement. Ces

entreprises produisent en priorité la farine nationale du blé

tendre (FNBT) dont la quantité est régie par voie

réglementaire et ensuite vient la production de la farine libre. Cette

surcapacité est due à une saturation de la demande de la farine

sur le marché national.

Les données statistiques disponibles mettent en

évidence cette réalité :

· Un taux d'utilisation de capacité au niveau

national pour le blé tendre, le blé dur et l'orge de 62,11 %

Les données statistiques mettent aussi en

évidence une disparité régionale du taux d'utilisation de

capacités

Page

16

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

2-2- Un secteur plombé par le système

d'exploitation de la farine nationale du blé tendre (FNBT).

Placé dans une logique administrative, le secteur se

trouve plombé et son dynamisme hypothéqué.

En effet, cette logique administrative vise à la fois

pour l'agriculteur, un prix rémunérateur, et pour le consommateur

final un prix accessible à son pouvoir d'achat. Un équilibre

jamais trouvé en raison des pratiques et distorsions (risque de

percevoir la subvention sans avoir vendu réellement la farine

nationale).

Le système de gestion de la farine nationale «

faussement subventionnée : perception d'une subvention sans avoir

livré réellement la FNBT », développé en

parallèle avec une farine de luxe « faussement libre : vente de la

farine nationale comme une farine libre avec la perception du prix de la farine

libre », a encouragé toutes les distorsions au niveau de la

commercialisation et de la transformation.

Dans ce sens, l'objectif des pouvoirs publics s'en trouve

perverti, et le secteur minotier reste plombé par une gestion

rentière des « quotas ».

La différence de qualité entre la farine de luxe

et la FNBT (se rapportant au taux de cendre) ne justifie nullement

l'écart de prix entre les deux produits qui passe du simple au double.

La forte demande sur la FNBT induit d'une part une augmentation de son prix

(à cause de la spéculation illégale), et d'autre part en

fait un produit d'appel pour l'écoulement des produits libres.

2-3- Un secteur qui a besoin de modernisation en

dépit de l'émergence d'unités de profil

nouveau.

Actuellement, on peut affirmer que l'image traditionnelle

d'une minoterie dominée par des entreprises familiales, relativement

vulnérables parce qu'elles ne développent pas de stratégie

commerciale et se basent sur des rapports personnalisés avec les

grossistes quotataires... a considérablement changé.

Page

17

Certes, il existe encore de petites unités

régionales gérées de manière traditionnelle, mais

les minoteries traitant de gros volumes sont désormais des entreprises

bien structurées sur le plan commercial, technique et administratif.

Selon les études réalisées sur le

secteur, les minoteries industrielles sont en majorité très

vétustes. Le taux de vétusté moyen du matériel,

estimé à travers le pourcentage des immobilisations amorties

s'élève à 77% de l'ensemble des minoteries.

Néanmoins, on assiste actuellement à

l'émergence d'unités modernes, équipées avec des

machines issues de la dernière technologie, dirigées par de

jeunes cadres et mobilisant des compétences à la hauteur des

exigences du métier. Mais il existe toujours un pan de l'industrie,

marqué par la vétusté et que seul l'entretien

coûteux du matériel et le niveau élevé de

maintenance des équipements permet à certaines unités de

sauvegarder un certain niveau de production. Cela génère bien

entendu des surcoûts non négligeables, ce qui permet aux moulins

les plus âgés, à défaut d'être

compétitifs sur le prix et la qualité, de s'appuyer sur la

proximité géographique de la clientèle et la garantie

d'écrasement d'un quota de blé destiné à la

FNBT.

Consommation de la farine au Maroc

Les produits céréaliers font partie du panier

quotidien des ménages. Ils constituent une source d'énergie et de

nutriments dont l'importance reste prédominante et varie en fonction des

milieux de résidence et des catégories socio-économiques.

En effet, les céréales constituent l'aliment de base de la

population marocaine. La consommation annuelle de farine industrielle

représente selon les régions entre 60 à 100 Kg par

habitant. L'urbanisation croissante et les évolutions de la

société semblent provoquer de nouveaux types d'achat, tels

l'augmentation du volume de pain acheté aux dépens de l'achat de

céréales et farines pour la panification domestique.

Le marché du pain se caractérise en milieu

rural et dans les milieux populaires urbains par la prédominance de la

panification domestique. Ceci s'explique par des raisons physiques (faible

nombre de boulangeries en milieu rural), culturelles (le pain fait à la

maison est considéré comme meilleur que celui acheté dans

une boulangerie) et surtout économiques (coût au kg plus

avantageux).

Page

18

Les études réalisées au

Maroc4 par le ministère de l'agriculture et la

fédération nationale des minoteries ont démontré la

place fondamentale de la farine du blé tendre, du blé dur et

d'autres céréales dans la consommation des ménages

marocains.

Intérêt du sujet

Les minoteries industrielles sont des entreprises qui

connaissent plusieurs particularités juridiques et réglementaires

nécessitant de la part de l'Expert-Comptable une bonne maîtrise

pour mener à bien ses missions d'audit légal ou contractuel.

Ces particularités concernent les aspects suivants :

· La relation élargie entre les minoteries

industrielles et l'Office National Interprofessionnel des

Céréales et Légumineuses (ONICL), organisme chargé

par l'Etat pour la régulation du secteur.

· Le respect de la minoterie des obligations

légales en matière d'approvisionnement en céréales

et de vente de la farine.

· Le respect des obligations légales en

matière de suivi des stocks des céréales et de la farine

et établissement des déclarations périodiques à

l'ONICL.

· La réception par les minoteries industrielles

des primes et subventions auprès de l'ONICL calculées à

partir des paramètres définis dans les textes de loi et des

circulaires de l'administration.

· Le paiement des taxes parafiscales calculées

à partir des paramètres définis dans les textes de loi et

des circulaires de l'administration.

· L'importance de certains éléments dans

le bilan des minoteries (Immobilisations corporelles et stocks)

L'objectif de ce mémoire est de fournir à

l'Expert-Comptable chargé du suivi d'une telle entreprise un guide

opérationnel présentant les nombreuses spécificités

du secteur, dont notamment l'environnement réglementaire assez dense.

Le cadre de la mission d'audit légal ou contractuel a

été retenu car il permet d'évoquer de façon plus

détaillée le contrôle des procédures internes et des

comptes de la minoterie industrielle. Un questionnaire de révision de

ces procédures et des comptes, adapté aux

spécificités de la profession, est proposé dans ce

mémoire.

4 Etude stratégique réalisée en

2009 avec l'appui de l'union européenne dans le cadre de programme

d'appui des associations professionnelles.

Page

19

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Ce mémoire sera organisé en deux grandes parties

:

1ère partie : Statut particulier des minoteries :

Analyse juridique, réglementaire, comptable et fiscale.

Cette première partie sera consacrée à

la description de l'environnement d'une minoterie. La présentation des

particularités juridiques, réglementaires, comptables et fiscales

sera précédée d'un portrait détaillé de la

profession et de son évolution.

2ème partie : Proposition d'une méthodologie

d'audit

La seconde partie proposera quant à elle une

méthodologie pour la conduite d'une mission d'audit légal ou

contractuel où seuls les points présentant une

particularité dans ce secteur seront mis en relief, alors que les

problèmes déjà bien connus des professionnels par ailleurs

ne feront l'objet d'aucun traitement particulier.

Page

20

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Première partie : Statut particulier des

minoteries au Maroc : analyse juridique,

réglementaire, comptable et fiscale

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Page

21

Introduction à la première partie

Page

22

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

La transformation des céréales au Maroc se fait

essentiellement par des minoteries industrielles de grande taille. Celles-ci

nécessitent des investissements importants et prennent

généralement la forme d'une société anonyme.

Ces entités nécessitent l'intervention de

l'Expert Comptable pour la révision de leurs comptes ou pour

réaliser des missions d'audit légal ou contractuel.

Comme dans tout secteur d'activité, L'Expert Comptable

appelé à exécuter l'une de ces missions doit s'informer

sur les particularités du secteur et acquérir une connaissance

approfondie dans ce domaine. Du fait que les céréales sont la

matière première des minoteries, l'Expert comptable doit bien

maîtriser le fonctionnement du marché céréalier

(Chapitre 1).

La nature des minoteries industrielles ainsi que le processus

et les produits de la transformation sont des éléments qui

doivent être connues par l'Expert Comptable avant d'entamer sa mission.

Ces informations sont nécessaires pour réaliser des travaux

d'audit (les indicateurs d'écrasement lors de la revue analytique,

vérification des stocks des produits finis, .....) (Chapitre

2)

Les relations juridiques et administratives entretenues par

les minoteries avec l'office national interprofessionnel des

céréales et légumineuses (ONICL) ainsi que les

particularités fiscales et comptables sont des éléments

importants que doit connaître l'Expert Comptable pour mener à bien

sa mission (Chapitre 3)

Page

23

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Chapitre 1 : Le Marché Céréalier

au

Maroc

Page

24

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Le premier chapitre de cette première partie sera

consacré à la description du fonctionnement du marché

céréalier au Maroc.

En effet, ledit marché se caractérise par

l'intervention de l'Etat à travers son organisme public « Office

National Interprofessionnel des Céréales et

Légumineuses» « O.N.I.C.L » et d'autres

acteurs économiques (section 1).

On traitera également dans ce chapitre les

régimes de commercialisation des céréales (section 2),

l'importation et le commerce extérieur des céréales

(section 3) et enfin les politiques de stockage suivie dans ce

secteur (section 4).

Section 1 : Intervenants sur le marché

céréalier au Maroc

1. L'acteur public : Office National Interprofessionnel

des Céréales et Légumineuses (O.N.I.C.L)

L'Office National Interprofessionnel des

Céréales et des Légumineuses, créé en 1937,

est un établissement public doté de la personnalité morale

et de l'autonomie financière. Il est placé sous la double tutelle

du Ministère de l'Agriculture et du Ministère des Finances.

Ses principales missions s'attellent au suivi de

l'état d'approvisionnement du marché en céréales,

légumineuses et dérivés et à l'organisation du

marché.

Le détail des missions de l'ONICL sera exposé

dans le cadre du chapitre 3 de cette première partie.

2. Les acteurs privés

a. Les commerçants collecteurs

Les commerçants collecteurs sont des négociants

qui procèdent à la collecte des céréales

auprès des agriculteurs et à la vente aux consommateurs

directement dans les souks (RAHBAS) et aux commerçants négociants

stockeurs.

Les commerçants collecteurs disposent rarement de

moyens de stockage importants, mais en revanche, ils sont souvent

propriétaires de camions avec lesquels ils acheminent les

céréales vers les grands centres.

Page

25

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Ces commerçants sont des personnes physiques qui

travaillent dans l'informel sans autorisation de l'office national des

céréales et légumineuses.

B. Les commerçants négociants

stockeurs

Les commerçants négociants des

céréales, personnes physiques ou morales, exercent le commerce

des céréales dans les propriétés agricoles, les

entrepôts, sur les marchés ruraux et urbains ou sur tout autre

lieu d'achat admis par les autorités locales et aux jours fixés

par ces dernières.

Toutefois, avant le commencement de leur activité, les

commerçants négociants stockeurs devront faire une

déclaration d'existence à l'ONICL en précisant notamment,

la situation et la consistance des locaux destinés au commerce et au

stockage des céréales et des légumineuses. La loi 12-94 a

supprimé en 1994 l'agrément qui était exigé pour la

négociation et le stockage des céréales.

Ces commerçants disposent de moyens de stockage

importants d'une capacité totale couverte de 37,2 Millions de quintaux

environ5. Leurs ressources financières sont constituées par des

fonds propres et d'avances sur marchandises consenties par les banques.

Les commerçants négociants stockeurs reprennent

les céréales auprès des commerçants collecteurs et

assurent la livraison aux minoteries industrielles. Ils sont autorisés

à réaliser les opérations d'importations et d'exportations

des céréales.

C. Les commerçants détaillants

Les commerçants détaillants s'approvisionnent

sur les lieux d'achats autorisés (souks et marchés),

auprès des petits producteurs, et des commerçants collecteurs.

Pour les céréales vendues sans licences, et

dans les mêmes conditions, ils s'approvisionnent auprès des

organismes coopératifs et des commerçants négociants

stockeurs.

5 ONICL, Avril 2011

Page

26

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

d. Les coopératives des

céréales

Les coopératives agricoles spécialisées

dans le commerce et le stockage des céréales (Coopératives

Agricoles Marocaines « CAM ») sont regroupées à

l'intérieur de l'union des coopératives agricoles marocaines

(UNCAM) et de l'association marocaine des commerçants en

céréales et légumineuses (A.M.C.C.L).

Ces coopératives possèdent une capacité

de stockage couverte de 4,69 Millions de quintaux6 constituée

essentiellement par des magasins. Elles disposent d'importants moyens de

commercialisation (réseaux de distribution importants et moyens de

transport) et reçoivent des crédits « warrantages »

intéressants au prorata des programmes d'achat approuvés par le

Ministère de l'Agriculture.

Elles bénéficient donc d'avantages financiers

(crédits « warrantages » sans plafond à des taux

d'intérêt faibles.

Les coopératives sont présentes dans la

quasi-totalité des provinces, alors que les commerçants

négociants stockeurs de céréales tendent à se

concentrer dans les grandes villes des zones de production.

E. Les minoteries industrielles

Les minoteries industrielles sont des installations de

moutures ayant pour objet l'écrasement des céréales en vue

de leur commercialisation.

Concernant l'intervention des minoteries industrielles sur le

marché céréalier, la loi 12-94 sur l'ONICL a

autorisé ces dernières à pratiquer des achats directs de

blé dur pour les besoins de leurs usines. Elles sont de ce fait

assimilées aux commerçants négociants stockeurs de

céréales (article 13 de la loi 12-94)

F. Les moulins artisanaux

Ces entreprises sont réparties dans les petits centres

des zones rurales ainsi que dans certains quartiers urbains des grandes

agglomérations.

Les minoteries artisanales doivent limiter leur activité

à :

6 ONICL 2011

Page

27

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

? L'écrasement des grains que les particuliers leur

apportent.

? La production et la vente de farine destinée à

la consommation familiale de leur clientèle.

g. Les autres industries

Cette catégorie regroupe les moulins industriels et

semi-i industriels à orge, les maïseries et les brasseries. Ces

différentes industries peuvent acheter céréales et

légumineuses dans la limite de leurs propres besoins.

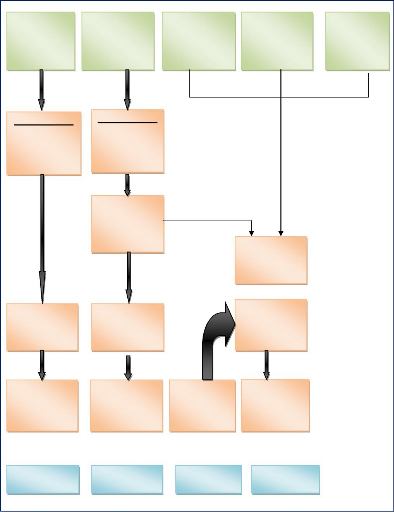

La figure n°1 ci-dessous présente d'une

manière synoptique les différents intervenants sur le

marché céréalier7.

7 Ce schéma est repris d'une étude sur

le secteur meunier réalisée en 2009 par la

fédération nationale des minoteries « étude

stratégique sur les perspectives d'évolution du secteur meunier

».

Page

28

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

Figure 1 : Intervenants sur le marché

céréalier

Intermédiaire 1

Auto

consommation

Vente au souk

selon besoin de

trésorerie

Production vivrière

Circuit 1

Moulin artisanal

Production marchande

Consommateurs

Intermédiaire 2

Petit collecteur

au niveau du

souk

Commerçants

négociants

de

céréales

Halles aux grains

Circuit 2

Production (agriculteurs organisés en

coopératives

Coopératives

et/ou

commerçants

Circuit 3

Distribution sur le marché local

Consommateurs

Unités

industrielles

Production

(gros

agriculteurs)

Circuit 4

Importateurs

Page

29

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Section 2 : Régimes de commercialisation

L'orientation des pouvoirs publics vers la

libéralisation de commercialisation a été

matérialisée par la promulgation de la loi 12-94 dont ses grands

traits sont agencés autour de deux points essentiels :

? La mise en place d'une nouvelle organisation du marché

des céréales. ? La révision de la mission de l'ONICL.

En vertu de cette loi, adoptée en 1995, le commerce

des céréales est libre, mais l'ONICL se réserve toujours

un rôle déterminant, notamment en matière de suivi de la

filière céréalière en général et

celle du blé tendre en particulier.

Depuis l'adoption de cette loi, les céréaliers

peuvent livrer leur production aux coopératives, aux commerçants

privés ou directement aux minoteries. Les produits livrés sont

soumis à une taxe de commercialisation perçue par l'ONICL pour

contribuer à la couverture des dépenses de cet organisme,

notamment en ce qui concerne les frais de stockage.

La campagne de commercialisation de la récolte

nationale du blé tendre commence chaque année vers la

première semaine du mois de juin. Les coopératives agricoles

marocaines (CAM) et les commerçants collecteurs jouent le principal

rôle d'approvisionnement des minoteries. La collecte et

l'écoulement des produits peuvent concerner le circuit des minoteries

industrielles ou encore celui de la minoterie artisanale. Toutefois, l'ONICL

est chargé du suivi de l'ensemble de la campagne de commercialisation

avec une approche beaucoup plus exigeante au niveau du circuit industriel.

La mise sur le marché des céréales

diffère selon deux principaux critères, à savoir

l'importance des productions dans les différentes régions et les

besoins d'autoconsommation au niveau des exploitations agricoles.

Page

30

Le marché céréalier au Maroc se

caractérise par l'existence simultanée de deux

marchés8 : Un marché traditionnel dont les

transactions commerciales s'effectuent au niveau des places dites souks ruraux

hebdomadaires et halles aux grains. Ce marché est animé par les

petits et moyens agriculteurs, des commerçants intermédiaires

(collecteurs) et des consommateurs.

Les principales transactions sur ce marché sont

destinées à l'autoconsommation et la satisfaction des besoins des

marchés locaux et des ménages.

Toutefois, une partie non négligeable de la production

locale traitée au niveau de ces places est remontée par les

collecteurs aux organismes stockeurs et minoteries opérant dans le cadre

du marché organisé.

Un marché organisé dont les activités de

commercialisation, de stockage, d'importation, d'exportation et transformation

industrielle sont régies par la loi n°12-94 relative à

L'ONICL et la loi n° 13-89 relative au commerce extérieur, telles

qu'elles ont été modifiées ou complétées et

par les textes pris pour leur application.

Les opérateurs intervenant dans le cadre du

marché organisé sont régis par l'article 11 de la loi

12-94 précitée. Les intervenants sont constitués de

commerçants négociants stockeurs, des coopératives

agricoles et des transformateurs industriels. Ces opérateurs sont

organisés dans le cadre d'associations ou fédérations

professionnelles ci-après :

? Les Coopératives Agricoles Marocaines (CAM) et leur

union nationale (UNCAM): elles interviennent essentiellement dans

l'importation, la collecte et la distribution aux minoteries industrielles.

? La Fédération Nationale des Négociants en

Céréales et Légumineuses (FNCL).

? La Fédération Nationale de la Minoterie (FNM).

Dans le cadre du marché organisé, l'ONICL

organise annuellement une campagne de collecte et de commercialisation du

blé tendre local.

8 « Commercialisation des céréales et des

légumineuses au Maroc » étude de l'ONICL,

www.onicl.org.ma

Page

31

L'Etat fixe au titre de chaque campagne, par

arrêté, un régime spécifique pour la collecte de la

récolte du blé tendre selon l'importance que revêt celui-ci

dans la production céréalière et la fabrication de la

farine subventionnée à partir de ce blé.

Il fixe, notamment, les conditions d'achats du blé

tendre par les organismes stockeurs et les livraisons aux minoteries

industrielles pour la fabrication de la farine subventionnée.

Ainsi, au titre de la collecte de la récolte d'une

année, les mesures édictées par l'arrêté sont

reprises par des circulaires exposant les modalités pratiques

d'application de l'arrêté et concernent, notamment :

? La fixation d'un prix référentiel d'achat du

blé tendre de la production nationale pour une qualité standard.

Ce prix intègre toutes les charges, taxes et marges inhérentes

à l'achat auprès des producteurs et à la livraison aux

minoteries industrielles. Il peut être, le cas échéant,

majoré de bonifications ou minoré de réfactions, dont les

taux sont négociables entre les parties concernées et ce

après la réalisation de l'opération d'agréage.

? Les organismes stockeurs (commerçants en

céréales et Coopératives Agricoles Marocaines et leurs

Unions), bénéficieront d'une prime de magasinage d'un montant par

quintal et par quinzaine sur les quantités de blé tendre de

production nationale acquises et déclarées à l'ONICL et

mises en stock au niveau des magasins ou silos déclarés à

cet organisme. La prime de magasinage est octroyée jusqu'à fin

avril de chaque année et concerne uniquement les stocks provenant

d'achats effectués jusqu'à une date donnée.

? Les quantités de blé tendre de production

nationale, acquises et déclarées à l'ONICL durant la

période définie par voie de circulaire, donnent droit à

une subvention forfaitaire. Celle-ci correspond à la différence

entre le prix référentiel d'achat et le prix de vente aux moulins

pour la fabrication des farines libres commercialisées sur le

marché intérieur.

? L'ONICL organise des appels d'offres auprès des

organismes stockeurs pour l'achat du blé tendre destiné à

la fabrication des farines subventionnées. Les organismes adjudicataires

livrent les quantités de blé aux minoteries au prix uniforme,

à qualité standard par quintal. La différence entre le

prix résultant des appels d'offres et le prix de cession uniforme

indiqué ci-dessus fait l'objet d'une régularisation à

opérer par l'ONICL avec les adjudicataires.

Page

32

Section 3 : Importation des céréales et

commerce extérieur.

L'appoint nécessaire à la satisfaction de la

demande locale en blé tendre est assuré par l'importation.

Les volumes importés en blé tendre

dépendent de la récolte locale et fluctuent selon les

années. Au niveau réglementaire, l'importation des

céréales est organisée par les textes suivants :

· Loi 12-94 relative à l'ONICL (article 24).

· Loi 17-96 complétant la loi 12-94

· Décret n° 2-97-512 du 28 octobre 1997

relatif à la caution de bonne exécution des opérations

d'importation des céréales et légumineuses.

· Arrêté conjoint du ministre de

l'économie, des finances et de la privatisation et du ministre de

l'agriculture, du développement rural et des eaux et forêts

n°1172-02 du 18 juillet 2002 fixant le montant de la caution de bonne

exécution des opérations d'importation des céréales

et légumineuses et ses produits dérivés.

· Circulaire n°1/2012 relative aux modalités

d'importation et d'exportation des céréales et

légumineuses et ses produits dérivés.

Ces textes énoncent les règles suivantes en

matière d'importation :

· Principe de liberté d'importation des

céréales

· Personnes habilitées à réaliser les

importations des céréales.

· Dépôt par les importateurs d'une

déclaration préalable (déclaration initiale

d'importation)

· Dépôt par les importateurs d'une caution de

bonne exécution

· Justification de la réalisation des

opérations d'importation

· Restitution de la caution de bonne exécution

Page

33

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

1. Principe de liberté d'importation des

céréales

La loi 12-94 relative à l'ONICL énonce le

principe de liberté d'importation des céréales qui

déclare dans son article 24 que :

« L'importation et l'exportation des

céréales, des légumineuses et des produits qui en sont

dérivés sont libres et s'effectuent conformément à

la législation en vigueur relative au commerce extérieur

».

2. Personnes habilitées à réaliser

les importations des céréales.

L'importation ne peut être faite que par les personnes

définies dans l'article 11 la loi 12-94, c'est-à-dire les

commerçants négociants ayant déposé les

déclarations d'existence auprès de l'ONICL.

3. Dépôt par les importateurs d'une

déclaration préalable (déclaration initiale

d'importation)

En vertu de la loi 17-96 complétant la loi 12-94 (article

24) :

« Les personnes physiques ou morales visées

à l'article 11 ci-dessus, qui envisagent de procéder à des

opérations d'importation ou d'exportation des céréales et

des légumineuses, sont tenues de produire à l'Office une

déclaration, contre récépissé, dans les formes

prescrites par ses soins après consultation des parties

concernées ».

La circulaire n°1/2012 citée ci-dessus, stipule

que la déclaration initiale d'importation doit être

déposée auprès du Service Extérieur de l'ONICL dont

dépend le siège social de l'opérateur et ce au moins cinq

(5) jours francs avant le passage de la marchandise en douane.

4. Dépôt d'une caution de bonne

exécution

Les importateurs doivent, avant toute opération

d'importation, déposer auprès de l'Office, simultanément

au dépôt de la déclaration initiale d'importation, une

caution de bonne exécution dont le montant et les modalités de

constitution sont fixés par l'administration. En cas

d'inexécution de l'opération d'importation, le montant de la

caution est acquis à l'office.

Page

34

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques,

comptables et fiscaux et proposition d'une méthodologie

d'audit

Mai 2013

TOUIL Hicham

En vertu de l'arrêté n° 1172-02 du 7 Joumada

I 1423 (18 Juillet 2002) fixant le montant de la caution de la bonne

exécution des opération d'importation des céréales

et des légumineuses et les modalités de remise du

récépissé , le montant de la caution de bonne

exécution des opérations d'importation des céréales

et des légumineuses est fixé comme suit :

? Blés : 5 Dirhams par quintal.

? Maïs, orges, légumineuses ou autres : .3 Dirhams

par quintal.

Ces montants ont été fixés depuis

l'année 2002 et ils n'ont subi aucun changement depuis cette date.

5. Justification de la réalisation des

opérations d'importation

L'importateur est tenu de déposer également

:

? Avant l'arrivée du navire, une déclaration

d'exécution annonçant l'arrivée du navire

accompagnée du Connaissement. Dans le cas où une cargaison aurait

fait l'objet d'un transbordement avant son arrivée au Maroc, un bon

à délivrer pourrait, si nécessaire, être

exigé pour établir la correspondance avec le bon de livraison

d'origine. En ce qui concerne les importations par voie terrestre, ils font

l'objet de lettres de voiture à rapprocher avec le bon de livraison.

? Au plus tard à la fin du chargement du navire, une

déclaration complémentaire d'achèvement de

l'importation.

6. Restitution de la caution de bonne exécution

La réalisation de l'opération d'importation des

céréales et légumineuses doit intervenir en

conformité avec les dispositions réglementaires, dans un

délai n'excédant pas trois mois pour les blés, et quatre

mois pour les autres céréales et légumineuses. Ce

délai comprend la période allant jusqu'à la date limite

d'arrivée figurant dans la déclaration initiale et le mois

additionnel prévu par le décret n° 2-08-289.

Exceptionnellement, ce délai pourrait être

prorogé d'un mois supplémentaire sur demande de l'importateur,

dûment argumentée et après accord du service central de

l'ONICL. Au-delà de ce délai, la caution de bonne

exécution est acquise, en totalité, sauf cas de force majeure

dûment justifié.

Page

35

L'arrivée de la marchandise au port de

déchargement est matérialisée par l'attestation d'escale

délivrée par la capitainerie du port. Quant à la

réalisation de l'opération d'importation, elle doit être

justifiée par le connaissement et l'attestation d'importation

délivrée par l'Administration des Douanes et Impôts

Indirects. L'attestation d'importation doit faire référence

obligatoirement au numéro du récépissé

délivré par l'ONICL pour le passage de la marchandise.

En cas de bonne exécution, la caution est

restituée à l'importateur par le service extérieur

concerné de l'ONICL contre décharge dûment visée par

l'importateur. Dans le cas contraire, cette caution est transmise au service

central de l'ONICL à charge pour l'importateur concerné de

fournir les justificatifs du cas de force majeure qui a empêché

l'exécution de l'opération en question. Si le cas de force

majeure ne peut pas être retenu, le montant de la caution est acquis

à l'ONICL et ce, conformément aux dispositions de l'article 24 de

la loi n° 12-94 telle qu'elle a été complétée

par la loi n°17-96 et le décret n°2-97-512.

Section 4 : Politique de stockage.

Le stockage des céréales est un des facteurs

les plus importants pour assurer la sécurité alimentaire du pays.

En effet, compte tenu du décalage entre le rythme de la production et

celui de la consommation, toute politique de régulation du marché

ne peut être qu'illusoire si elle ne considère pas la fonction

stockage.

Il est exposé ci-après certains constats et

statistiques concernant ladite politique.

1. Infrastructures et capacité de stockage

La capacité de stockage est de 42 millions de

quintaux9. La collecte est actuellement assurée par plusieurs

entités dont la contribution à la constitution des stocks est

variable : les commerçants négociants stockeurs dominent avec une

part de marché de 89% et les coopératives avec 11%.

Avec la suppression de l'agrément, tout individu

disposant de capitaux et maîtrisant théoriquement le savoir-faire

nécessaire peut entreprendre une telle activité, sous

réserve de tenir l'ONICL informé des flux des produits et de

fournir les statistiques y afférentes.

9 ONICL 2011

Page

36

Points forts du système de collecte et de

stockage10 :

· Bonne couverture territoriale.

· Proximité par rapport aux producteurs.

· Adaptation aux modes de transaction traditionnels

(faible bancarisation des agriculteurs, capacités de transport

rudimentaires...).

Points faibles du système de collecte et de stockage :

· Absence totale de traçabilité due aux

mélanges de blés lors du déchargement.

· Infrastructure de stockage défaillante car les

silos portuaires et les minotiers n'engrangent qu'un faible volume, le reste

est stocké en vrac dans les magasins ou en sacs empilés.

· Caractère rudimentaire de la manutention au

niveau des exploitations se traduisant par un taux important de corps

étrangers (pierres, chaume, graines de plantes parasites, etc...).

· Non homogénéité des blés

empêchant la « caractérisation » en termes de

paramètres techniques (poids spécifique, taux

protéinique...).

· Faible protection contre les ravageurs se traduisant

par des pertes non négligeables dues aux rongeurs et insectes

(sitophilus, bophilus, etc...).

· Transport n'obéissant à aucune exigence

particulière, ce qui fait qu'on assiste aussi bien à un transport

non spécifique en sacs et plus rarement en vrac par bennes.

· Réception chez les collecteurs, notamment les

petits commerçants, s'effectuent avec un simple contrôle visuel,

sans véritable contrôle « qualité ». Le taux

d'humidité n'est pas connu. Le poids est mesuré par des bascules

de faible précision.

2. Mesures prises par les pouvoirs publics pour

améliorer les infrastructures de stockage.

a) Octroi d'une prime de construction

Une prime de construction et d'équipement des

unités de stockage de graines (en dehors de l'activité portuaire)

est accordée par l'Etat. Elle varie entre 100 et 150 dhs la tonne, selon

la capacité de l'unité de stockage à construire.

10 Stockage des céréales : Un handicap

majeur pour la filière, article publié en 2009 sur le journal

MAGHRESS.

Page

37

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Cette prime de construction, fixée dans le cadre des

incitations financières de l'Etat a été introduite en 2010

en vue de la promotion de l'agriculture marocaine dans le cadre du Plan Maroc

Vert11.

B) Octroi d'une prime de magasinage

En ce qui concerne le blé tendre de production

nationale, l'ONICL accorde aux coopératives et aux commerçants

des céréales une prime de magasinage, d'entretien et de gestion

fixée à 2 dh le quintal par quinzaine. Les quantités de

blé tendre doivent être convenablement stockées et leur

mode de stockage doit faciliter le contrôle de la quantité et de

la qualité.

Le montant de cette prime est fixé annuellement par un

arrêté ministériel. En 2012, son montant est de deux

dirhams par quintal.

C) Obligation du respect de stock de

sécurité

L'affectation du blé aux minoteries tient compte des

programmes établis par l'Office selon l'importance des contingents qui

leur sont attribués. Un stock dit de sécurité de

blé tendre est instauré par l'ONICL. Il correspond

théoriquement à une quantité pouvant répondre aux

besoins d'écrasement pendant une période de 3 mois.

4. Constats et chiffres sur les capacités de stockage

a) Capacité de stockage disponible 12

La capacité de stockage des organismes stockeurs se

répartit comme suit :

Répartition de la capacité de stockage

disponible des organismes spécialisés (coopératives

et

commerçants stockeurs)

|

Type d'organismes

|

Capacité disponible (en million Qx)

|

Capacité disponible

(en %)

|

|

Commerçants stockeurs

|

37,12

|

89%

|

|

Coopératives

|

4,69

|

11%

|

|

Total

|

41.8

|

100%

|

11 Fond de développement agricole, les aides

financières de l'Etat pour l'encouragement du secteur agricole, document

élaboré par le ministère de l'agriculture et le Plan Maroc

Vert, avril 2011.

12 ONICL, 2012

Page

38

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Ce tableau met en évidence l'importance du secteur

spécialisé dans le stockage (coopératives et

commerçants stockeurs) puisqu'il totalise 41.8 millions de quintaux.

i. Commerçants stockeurs

Les commerçants stockeurs sont des opérateurs

privés qui interviennent dans le commerce et le stockage des

céréales et des légumineuses sur pratiquement l'ensemble

du territoire national. Le groupe actuellement actif, au nombre de 245

détient 89% de la capacité totale de stockage, soit 37.12

millions de quintaux.

Répartition de la capacité de stockage couverte

des commerçants négociants stockeurs13

Type de stockage

|

Capacité 1000 qx

|

Part %

|

Magasins

|

26,80

|

73%

|

Silos

|

10,94

|

27%

|

Total

|

37,12

|

100 %

|

|

ii. Les coopératives (SCAM et CMA)

Les coopératives, au nombre de 72, sont des organismes

coopératifs habilités à commercialiser les

céréales et légumineuses. Elles comprennent les

Sociétés Coopératives Agricoles Marocaines (SCAM) et les

Coopératives Marocaines Agricoles (CMA), l'ensemble étant

regroupé en Union des Sociétés Coopératives

Agricoles Marocaines (USCAM). Ces coopératives sont présentes

dans toutes les provinces. Elles détiennent 11% de la capacité

totale, soit 4,69 millions de quintaux.

13 ONICL, 2012

Page

39

Répartition de la capacité de stockage couverte

des coopératives14

|

Stockage couvert

|

Capacité 1000 qx

|

Part %

|

|

Magasins

|

2.35

|

51%

|

|

Silos

|

2.34

|

49%

|

|

Total

|

4,69

|

100 %

|

b) Nature et âge des installations existantes

Les installations de stockage existantes présentent des

âges différents pouvant atteindre plus de 40 ans, avec des

structures très modernes ou très anciennes mais dans un

état relativement bon. Des opérations de rénovation des

équipements ont été déjà

réalisées. D'autres sont en voie de l'être par certaines

coopératives. Cependant plusieurs d'entre elles ont subi des changements

importants.

C) Répartition régionale de la

capacité de stockage

La répartition de la capacité de stockage

régionale n'est pas uniforme. En effet, 60 % de la capacité

disponible est localisée dans quatre régions économiques :

le centre, le centre nord, le nord-ouest et le centre sud. La région du

centre détient à elle seule le tiers de la capacité

disponible.

D) Rentabilité de la fonction stockage

La faible rentabilité de la fonction de stockage,

confirmée par les enquêtes de l'ONICL, inquiète fortement

les professionnels sur l'avenir d'un secteur ou une bonne partie des

entreprises enregistrent des pertes.

Cette faible rentabilité est attribuée à

divers facteurs dont principalement la sous-utilisation des capacités,

la rémunération insuffisante de l'opération de stockage et

des charges fiscales élevées.

14 ONICL 2012

Page

40

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

e) Subventions

Dans l'aide financière instituée par l'Etat en

faveur du secteur agricole, l'arrêté conjoint du ministre de

l'économie et des finances et du ministre de l'intérieur

n°369-10 du 26 janvier 2010 fixant les modalités de l'aide de

l'Etat à la construction et à l'équipement des

unités de valorisation des produits agricoles a fixé le taux de

la subvention pour la construction des unités de stockage des

céréales à 10% par unité dans la limite d'un

montant de 3 200 000 dhs par unité.

Page

41

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Chapitre 2 : La transformation des

céréales au Maroc

Page

42

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables et

fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Introduction

La minoterie industrielle se trouve en position centrale entre

la production agricole et les utilisateurs (industriels ou consommateurs). Elle

assure la valorisation des céréales et fournit l'aliment de base

à la majorité de la population marocaine.

La transformation des céréales est

assurée par une infrastructure de production constituée de deux

types de minoteries : Les minoteries industrielles (section 1)

et les minoteries artisanales (section 2).

L'Expert Comptable, lors de ses missions d'arrêté

ou certification des comptes aura à s'informer sur le processus

d'écrasement des céréales (section 3) et

des produits résultant de la mouture (Section 4) afin

de lui permettre d'assurer le contrôle de la production de la farine, des

issus du blé et les inventaires permanents et physiques des

matières premières, consommables et produits finis.

Section 1 : Minoterie industrielles

1. Définition réglementaire

La loi 12-94 dans son article 14 a défini la minoterie

industrielle comme étant une installation de mouture qui procède

à l'écrasement des céréales en vue de la

commercialisation des produits en résultant.

La loi exige que les bâtiments dans lesquels la

minoterie industrielle est exploitée soient indépendants de tous

autres locaux servant à des activités commerciales ou

industrielles autres que les activités annexes à la minoterie

industrielle, telles que la biscuiterie et la fabrique de pâtes

alimentaires et couscous.

En outre, les aménagements et installations de la

minoterie doivent permettre d'assurer dans les meilleures conditions

d'hygiène le magasinage et le conditionnement des céréales

ainsi que la fabrication et la vente des produits conformément aux

caractéristiques physiques, chimiques et technologiques, ainsi qu'aux

normes de fabrication, de présentation et de livraison fixées par

la réglementation en vigueur.

Page

43

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

ISCAE- Cycle

d'Expertise Comptable

Minoteries industrielles : aspects juridiques, comptables

et fiscaux et proposition d'une méthodologie d'audit

Mai 2013

TOUIL Hicham

Pour permettre à l'ONICL de réaliser les

opérations de contrôle, l'organisation administrative et

commerciale de la minoterie doit être conçue de manière

à permettre ces opérations de contrôle.

Soumission du démarrage et de la remise en

marche des minoteries à une

déclaration

administrative15

L'arrêté du ministre de l'agriculture et de la

mise en valeur agricole n° 431-97 du 8 Kaada 1417 (18 Mars 1997) fixant

les conditions d'exercice du métier de la meunerie industrielle a

prévu dans l'article 1er « la déclaration de l'installation

de minoteries industrielles nouvelles, de la remise en marche de minoteries

arrêtées mais encore munies de leur outillage ou de la

transformation des minoteries existantes, est déposée à

l'ONICL, contre remise immédiate d'un récépissé

».

L'article 2 du même arrêté prévoit

: En ce qui concerne les projets d'installation de

nouvelles minoteries et la transformation d'établissements existants, la

déclaration doit être accompagnée des documents suivants

:

· Le plan du terrain et sa situation dans la

ville.

· Le plan d'implantation des bâtiments actuels et

futurs.

· Les plans de construction ou plan de masse tels

qu'ils sont approuvés par les autorités

compétentes.

· La nomenclature du matériel à

installer assorties de ses caractéristiques techniques et de

l'indication de son origine.

· Le plan de montage du matériel.

· Le diagramme de mouture du moulin.

· La capacité de production

envisagée.

La déclaration doit être

déposée à l'ONICL avant le lancement des travaux de

construction ou de transformation.

15 Cf. annexe n°3 relatif au modèle de la