Annexe C : Resultats stochastiques des

series du modèle

C1. Caractéristiques stochastiques de la série

LPIB RH

Evolution de la série LPIBRH et

corrélogramme de la série D(LPIBRH)

1980 1985 1990 1995 2000 2005

LPIB_RH

13.4

13.3

13.2

13.1

13.0

12.9

12.8

Source : Sortie Eviews

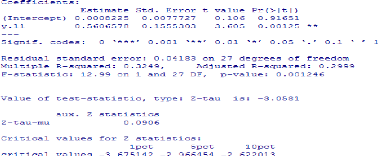

Test ADF réalisé sur logiciel R de la

série LPIBRH

Test PP réalisé sur logiciel R de la

série LPIBRH

. Caractéristiques stochastiques de la série LINV

P

Evolution de la série LINVP et

corrélogramme de la série D(LINVP)

28.6

28.4

28.2

28.0

27.8

27.6

27.4

27.2

LINV_P

1980 1985 1990 1995 2000 2005

Source : sortie Eviews

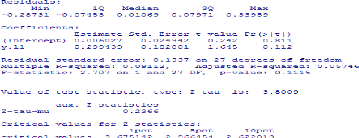

Test ADF sur le logiciel R de la série

LINVP

Test PP sur le logiciel R de la série

LINVP

C3. Caractéristiques stochastiques de la série

LPREST TOT

Evolution de LPRESTTOT et corrélogramme de

D(LPRESTTOT)

|

25.0 24.5 24.0 23.5 23.0 22.5 22.0

|

|

|

|

1980 1985 1990 1995 2000 2005

|

|

|

LPREST_TOT

|

|

Source : sortie Eviews

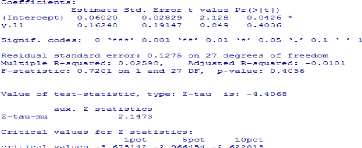

Test ADF réalisé sur logiciel R de la

série LPRESTTOT

Test PP réalisé sur logiciel R de la

série LPRESTTOT

C4. Caractéristiques stochastiques de la série LREC

TOT

25.6

25.2

24.8

24.4

24.0

23.6

23.2

Evolution de LRECTOT et corrélogramme de

D(LRECTOT)

1980 1985 1990 1995 2000 2005

LREC_TOT

Source : Sortie Eviews

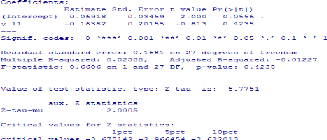

Test ADF

réalisé sur logiciel R de la série LRECTOT

Test PP sur le logiciel R de la série

LRECTOT

IX

Annexe D : Cointégration et Modèle a`

correction d'erreur par la méthode de

Johansen

|

EncadréD1 : La notion de cointégration

Cette notion a étéintroduite dès 1974 par

Engle et Newbold, sous le nom de »spurious regressions», ou

regression fallacieuse, puis formalisée par Engle et Granger en 1987, et

enfin par Johansen en 1991 et 1995.

1. Définition de la cointégration

Deux séries Xt et Yt sont cointégrées si

:

- Xt et Yt sont intégrés d'ordre d ;

- il existe une combinaison linéaire de ces séries

qui soit intégrée d'ordre strictement inférieur a` d,

notéd-b;

2. Modèles a` correction d'erreur (ECM)

On considère deux variables (Xt) et (Yt)

cointégrées d'ordre 1 et soit [â, -1] le vecteur de

cointégration. L'idée des modèles a` correction d'erreur

est de considérer des relations de la forme :

ÄYt = ëÄXt + u[Yt_1 -

âXt_1] + St (1)

Ce qui revient a` décomposer un processus stationnaire

(ÄYt) en une somme de deux processus stationnaires (ÄXt et

(Yt_1 - âXt_1)). De facon plus

générale que (1), ces modèles s'écrivent :

ÄYt = u + Pp i=1 aiÄYt_i + Pq j=0 biÄXt_i +

c[Yt_1 - âXt_1] + çt

o`u les variables interviennent soit a` travers leurs

différences premièressuposées stationnaires, soit a`

travers un terme d'écart a` la cible a` long terme, a` la période

précédentequi doit être stationnaire si la théorie

économique sous-jacente est pertinente.

Source : Charpentier A., Séries temporelles et

applications.

|

EncadréD2 : Cointégration entre plusieurs

variables: L'approche de Johansen

La cointégration selon l'approche de Johansen vient

généraliser celle de Engle et Granger formalisée en 1987.

La procédure de test de cointégration et d'estimation du VECM par

Johansen, se résume en cing étapes.

Etape 1 : Test de stationnaritésur les séries pour

déterminer s'il y a possibilitéde cointégration ou non.

Etape 2 : Si le test de stationnaritémontre que les

séries sont intégrées d'un même ordre, il y a alors

risque de cointégration. On peut envisager l'estimation d'un

modèle VECM. Pour ce faire, on commence par déterminer le nombre

de retards p du modèle VAR(p) a` l'aide des critères

d'information.

Etape 3 : Mise en place du test de Johansen permettant de

connaàýtre le nombre de relations de cointégration.

Etape 4 : Identification des relations de cointégration,

c'est a` dire des relations de long terme entre les variables.

Etape 5 : Estimation du modèle VECM et validation des

tests usuels : Significativitédes coefficients, vérification que

les résidus sont bruits blancs, etc.

Source : Hamisultane H., Modèle a` correction

d'erreur et application.

La détermination du retard optimal p* se

fait au moyen des critères d'information. Elle est préalable a`

l'estimation des paramètres du modèle. La littérature en

propose au moins cinq.

- Le sequential modified likelihood ratio LR = (T-m) {ln

|11p-1| - ln|11p|} ~ ÷2(k2) o`u m est le

nombre de paramètres a` estimer et T la longueur des séries. On

teste l'hypothèse nulle de nullitéconjointe des coefficients.

[ ]

+ 2k2p

- L'Akaike Information Criterion AIC(p) = ln det 11à T

[ ] + 2k2p ln(T )

- Le Schwarz Information Criterion SC(p) = ln det 11à T

[ ] + 2k2p ln(ln(T ))

- L'Hannan-Quinn Information criterion HQ(p) = ln det 11à

T

|

Le Final Prediction Error FPE(p) = det

|

ip

11à hT +kp+1

T +kp-1

|

Pour les quatre derniers critères, le retard optimal est

celui qui minimise le critère d'information.

Source : KEMOE L. (2010), p119

|