|

REPUBLIQUE DU BENIN

******

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE

LA FORMATION PROFESSIONNELLE

*********

OFFICE DU BACCALAUREAT ET DU BREVET DE

TECHNICIEN SUPERIEUR

**********

GASA-FORMATION

***************

RAPPORT DE FIN DE FORMATION

*************

BREVET DE TECHNICIEN

SUPERIEUR

(BTS)

**************

FILIERE : COMPTABILITE - GESTION

THEME

LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO

FINANCE :

CAS DE BENIN MICRO FINANCE

Realise et soutenu par :

OSSE L. Olawal é & DJOSSOU Marie Constance

Maitre de stage Maitre de mémoire

BABATOUNDE Alain HOUNTCHONOU Cyrille

Chef service cr édit et exploitation Auditeur comptable et

financier

Professeur de comptabilité a GASA

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page i

Sommaire i

Dédicaces ii

Dédicaces iii

Remerciements iv

Glossaire v

Bibliographie vi

INTRODUCTION GENERALE 1

PREMIERE PARTIE : PRESENTATION GENERALE DE L'ENTREPRISE,

TRAVAUX EFFECTUES ET PROBLEMATIQUE 3

CHAPITRE I : PRESENTATION GENERALE DE BMF 3

SECTION 1 : GENESE - NATURE - FORME JURIDIQUE

3

SECTION 2 : PORTEFEUILLE ET OBJECTIFS

4

SECTION 3 : STRUCTURE ORGANISATIONNELLE ET

FONCTIONNELLE 7

CHAPITRE II : TRAVAUX EFFECTUES ET PROBLEMATIQUE

10

SECTION 1 : TRAVAUX EFFECTUES 10

SECTION 2 : PROBLEMATIQUE 15

DEUXIEME PARTIE : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS DE BMF 1

CHAPITRE I : LA GESTION DE CREDIT 19

SECTION 1 : LES MECANISMES D'OCTROI DE CREDIT

19

SECTION 2 : LES MECANISMES LIES AU RECOUVREMENT DE

CREDIT 33

CHAPITRE II : CRITIQUES ET SUGGESTIONS 39

SECTION 1 : CRITIQUES 39

SECTION 2 : SUGGESTIONS 40

CONCLUSION GENERALE 44

Annexe 44

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page ii

Je dédie ce travail à :

Mon feu père Rafiou OSSE et ma mère

Moudjidatou OSSE pour leurs efforts, soutiens et conseils. Que ce travail soit

pour vous le couronnement de vos efforts;

Mes frères et soeur OSSE Akimou, Alirou, Waliou

et Djari épouse ADENON pour leurs soutiens financiers, moraux, et leurs

ambitions à me construire un avenir meilleur et radieux. Trouvez ici le

fruit de vos efforts et sacrifices;

El hadji Djibrila YENOUSSA pour l'assistance de tous les

instants dont j'ai bénéficié auprès de lui

;

Toute la famille OSSE de Sakété et

Cotonou.

Olawal é L. OSSE

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page iii

Je dédie ce travail à :

Mon cher papa Edouard DJOSSOU qui n'a

ménagé aucun effort pour que je sois utile à la nation.

Que ce travail soit le couronnement de tes efforts et que le seigneur t'accorde

la santé et la longévité afin que tu puisses jouir de ses

fruits ;

Ma chère feue maman Houékon Yvonne

DJOSSOU née DOSSOU qui a été rappelée à la

maison du Père pendant que j'étais toute petite. Maman, tu as

voulu m'assister mais le Seigneur en a décidé autrement. Que la

terre te soit légère ;

Ma petite maman Paulette DJOSSOU née ADOMOU,

tes encouragements, ton amour infini ont été pour moi un grand

réconfort pendant les moments difficiles que j'ai traversés.

Retrouve ici la marque de ma profonde gratitude ;

Mes grandes soeurs Léa, Yolande, Bernadette et

leur époux pour leurs soutiens et conseils. Trouvez ici le couronnement

de vos efforts, sacrifices et surtout ma profonde gratitude ;

Mes jeunes frères DJOSSOU Rossi, Léonel,

Arnaud et Herman. Comprenez que le courage, la détermination et la

persévérance demeurent la clé de toute réussite.

Que ce travail soit pour vous un exemple ;

A mon oncle Honoré DJOSSOU et à toute la

famille DJOSSOU.

Marie Constance DJOSSOU

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page iv

A :

Monsieur Charles AKAN, Directeur Général du

BMF pour nous avoir autorisé à faire mon stage dans son

entreprise ;

Monsieur Alain BABATOUNDE, Chef service crédit et

exploitation, maître de stage pour le suivi de ce travail;

Madame Rachidath DJIMA, responsable d'agence de Dantokpa

et tout le personnel du BMF pour leurs conseils et assistances ;

Monsieur Cyrille HOUNTCHONOU, Auditeur comptable et

financier, responsable du travail, pour son assistance à la

rédaction de ce rapport; Tout le personnel de GASA-FORMATION pour la

qualité de la formation reçue ;

Monsieur Honoré DJOSSOU, professeur

d'économie, pour ses conseils ; Madame Eva ROOS, linguiste pour

l'attention prêtée à ce travail; Madames Martiale NOUMONVI

et Gwladys OKE, étudiantes, pour leur soutien moral;

Messieurs Luc Oluwatoyin OLOUDE et

Tétédé Damien ADEDJOUMON, étudiants, pour leur

conseil ;

Tous ceux qu'on aurait oublié mais qui de

près ou de loin ont contribué à la réalisation de

ce travail.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page v

BMF : Bénin Micro Finance

CFA: Communauté Financière

Africaine

Dettes CT : Dettes à Court Terme

FMI : Fonds Monétaire International

IMF : Institution de Micro Finance

ONG : Organisation Non Gouvernementale

UEMOA : Union Economique et Monétaire Ouest

Africaine

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page vi

1. DOCUMENTS

- Prospectus de BMF

- Rapport d'activité de BMF

- Magazine un seul monde de la Direction du

Département et de la Coopération (DDC) de la Suisse : La micro

finance, clé de la lutte contre la pauvreté ? Désormais,

les milieux financiers s'y intéressent également, Septembre

2005.

- Magazine Finance & Développement du FMI :

les ressorts de la croissance, Mars 2006.

- Manuel de cours d'économie et de

comptabilité

- Rapport de fin de formation de FATON H. Romuald et

GNANSOUNOU Eric Prudence, `'Contribution aux politiques d'octroi et de

recouvrement de crédit dans les IMF : cas de PADME»

2. SITES INTERNETS

-

www.planetfinance.org

-

www.cysmic.fr.st

- www.bceao.int

-

www.usinfo.state.gov

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 0 sur 44

INTRODUCTION

GENERALE

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 1 sur 44

INTRODUCTION GENERALE

Le BENIN a connu au cours des années 80 une

crise économique et financière sans précédente due

essentiellement aux impacts des ajustements structurels de l'économie.

Dans l'optique de sortir de cette situation, les autorités

béninoises ont eu recours aux aides du Fonds Monétaire

International (FMI) et de la banque mondiale.

Ainsi, les autorités béninoises ont pris

un certain nombre de mesures dont la privatisation de toutes les banques

commerciales de l'époque. D'où la disparition des institutions

financières telles que la caisse nationale de crédit agricole

(CNCA) et la banque commerciale du bénin (BCB). Dès lors, de

nouvelles institutions ont fait leur apparition dans l'environnement financier

béninois.

Malgré l'apparition de toutes ces institutions

financières, il s'est avéré que la pauvreté non

seulement demeure mais persiste car ces banques, à travers leur

politique excluent une bonne partie de la population des services financiers

(les crédits classiques).

Pour résoudre ce problème, les

autorités béninoises, avec l'appui de la banque mondiale et du

FMI, ont instauré de nouvelles institutions financières

dénommées Institution de Micro Finance (IMF) dont le rôle

est de combler les insuffisances des banques secondaires. C'est dans cette

condition que BENIN MICRO FINANCE (BMF), comme d'autres, s'est vu accorder

l'agrément

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 2 sur 44

d'intervenir dans une telle activité pour

répondre aux besoins financiers exprimés par la

population.

Notre stage pratique dans cette société

nous a permis de comprendre les fonctionnements et d'identifier les nombreuses

insuffisances liées à l'activité. C'est pourquoi nous

avons porté notre choix sur le thème `'LA GESTION DE CREDIT DANS

LES INSTITUTIONS DE MICRO FINANCE: CAS DE BMF». Ce travail nous conduira

d'abord à procéder à une présentation

générale de BMF. Nous examinerons ensuite les conditions

d'exercice de ses activités en nous livrant à une analyse

diagnostique de son fonctionnement. Nous suggérerons enfin quelques

approches de solutions et recommandations en vue d'améliorer les

activités.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 0 sur 44

PREMIERE PARTIE

PRESENTATION GENERALE DE

L'ENTREPRISE,

TRAVAUX

EFFECTUES ET

PROBLEMATIQUE.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 3 sur 44

PREMIERE PARTIE : PRESENTATION GENERALE DE L'ENTREPRISE,

TRAVAUX EFFECTUES ET PROBLEMATIQUE.

CHAPITRE I : PRESENTATION GENERALE DE BMF

Dans ce chapitre, nous parlerons en premier lieu de la

genèse, de la nature, de la forme juridique et des principales

activités menées au sein de cette institution puis en second lieu

de sa structure organisationnelle et fonctionnelle.

SECTION 1 : GENESE -- NATURE -- FORME JURIDIQUE

Bénin Micro Finance (BMF) est l'une des

Institutions de Micro Finance du BENIN crée en 1993 sous forme d'un

établissement de tontine qui a exercé ses activités dans

le secteur informel.

En 2001, il sort de l'informel et adopte la raison

sociale de BENIN MICRO FINANCE SARL jusqu'à ce jour avec un siège

social sis à Cotonou au carré 282, quartier

Ayélawadjè, rue des trois étages, immeuble TALL IBRAHIM.

Il est immatriculé au Registre du Commerce et du Crédit Mobilier

(RCCM) sous le numéro 25588B.

Il a démarré ses activités en

1993 avec un capital social de un million de francs CFA (1.000.000f)

passé à dix millions de francs CFA (10 000 000f) en 2005. Ce

capital est exclusivement détenu par le Gérant Statutaire,

Monsieur Charles F. AKAN qui est le promoteur de l'institution.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 4 sur 44

Dans le but de se rapprocher de sa clientèle,

en occurrence les commerçants qui en constituent la masse importante,

deux autres agences ont successivement vu le jour à savoir : une agence

de Dantokpa installée le 1er février 2005 à

l'immeuble HAGE ALI GROUP au deuxième étage et une autre à

Porto-Novo le 06 février 2006 à Ouando derrière le

marché dans l'immeuble de Christine WANVO.

SECTION 2 : PORTEFEUILLE ET OBJECTIFS

PARAGRAPHE 1 : PORTEFEUILLE

Le portefeuille regroupe l'ensemble des produits et

services qui font l'objet d'existence de l'institution et qui constituent

l'essentiel de ses activités. Dans ce cadre, le portefeuille de BMF est

assez diversifié et constamment enrichi de l'expérience acquise

ou des besoins de la clientèle. Parmi la gamme variée des

produits offerts par BMF, on distingue trois catégories : les produits

d'épargne, les produits de crédits et l'assistance

technique.

Les produits d'épargne sont composés de

l'épargne journalière à vue, de l'épargne

ponctuelle et du dépôt à terme. L'épargne

journalière à vue est la forme moderne de la tontine qui a

marqué les premiers instants de BMF avec une dimension informelle. Elle

est rémunérée à un taux assez incitatif et

constitue une part importante de l'activité de BMF car elle est

rattachée à une forme spécifique de crédit.

L'épargne ponctuelle est constituée en compte courant par les

clients suivant leur disponibilité financière. Le

dépôt à terme

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 5 sur 44

permet aux agents à excédent de capitaux

de constituer un fonds à moyen ou long terme

rémunéré. A cause de la nature des groupes cibles, il

reste moins privilégié par les clients.

Les produits de crédit sont de deux ordres, le

crédit ordinaire et le crédit ponctuel. Le crédit

ordinaire est une forme particulière de prêt octroyé pour

une durée d'un mois au taux mensuel de 10/3% (3,33%). Remboursable par

jour, il permet aux clients de constituer une épargne et donc un capital

durant la durée du remboursement. Ce produit est une

spécificité de BMF et est la forme moderne de la tontine

informelle. Le crédit ponctuel est constitué des prêts

à durée et à montant variables suivant les clients. On

distingue les prêts commerciaux et des prêts aux fonctionnaires

dont les taux débiteurs varient de 1% à 2% le mois. Les

remboursements sont mensuels et le montant varie de trente mille à un

million de francs pour les prêts tests et au-delà pour les autres

prêts avec un maximum de cinq millions de francs.

L'assistance technique concerne les conseils,

orientations et aides à la gestion des micros entreprises. Outre ces

services de gestion, partiellement couverts actuellement, au profit de la

clientèle, BMF développe des services de conseils financiers pour

les institutions publiques, parapubliques et privées pour les

accompagner dans la mise en oeuvre d'institutions et de services financiers

pour les populations.

Avec ce portefeuille, BMF reste une institution

très proche de ses clients qui recherchent des services adaptés :

l'aide à la constitution d'un capital par épargne tontine

rémunérée, l'offre de crédits appropriés au

cycle d'activités de court terme, la durée raisonnable du temps

d'étude des dossiers, le fort taux

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 6 sur 44

d'acceptation des dossiers sous réserve de

conditions nécessitées et critères de bancarisation des

demandes. Le système d'information et de gestion automatisé

permet de suivre efficacement le portefeuille d'un produit, des rapports de

gestion et des états comptables avec l'adoption du progiciel ATHENA

réalisé spécifiquement pour les institutions de micro

finance.

NB : Deux catégories de compte sont mises à

la disposition des clients : le compte épargne tontine et le compte

courant. Voir tableau ci-dessous.

|

COMPTE

|

DESCRIPTION

ET UTILITE

|

TAUX DE

REMUNERATION

|

COMMISSION

|

CONDITION

D'ACCES

|

|

- Compte de tontine

|

|

- 1/30ème traite du

|

- trois (3) photos

|

|

journalier offert aux

|

|

capital constitué par

|

d'identité

|

|

petits commerçants et

|

0% l'an

|

le client. Cette

|

- mille francs

|

|

particuliers.

|

|

commission est

|

(1.000f) pour les

|

|

- Il consiste pour un

|

|

prélevée le nombre

|

frais de formalité

|

|

client d'épargner un

|

|

de fois que le client

|

(compte épargne

|

|

montant fixe ou le

|

|

effectue le retrait

|

tontine) ;

|

|

Compte

|

multiple de ceci par

|

|

sur ce compte.

|

- deux mille francs

|

|

épargne

|

jour selon sa capacité

|

|

|

(2.000f) pour les

|

|

tontine

|

financière.

- Il donne droit

au

crédit ordinaire.

|

|

|

frais de formalité

en ce qui concerne

le

compte

courant ;

|

|

- Il donne le libre

|

|

Cinq milles francs

|

- une copie d'une

|

|

choix aux clients

d'épargner un

montant

variable au

moment voulu.

|

Il varie de 2 à 5% l'an

(uniquement pour le

dépôt

à terme.)

|

(5.000f) l'an.

|

pièce d'identité ou

un extrait

d'acte

de naissance.

|

|

Compte courant

|

- Il est offert à tous

clients

sans

distinction de couche

sociale.

|

|

|

|

|

- Il donne accès au

prêt ponctuel ou

fixe.

|

|

|

|

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 7 sur 44

PARAGRAPHE 2 : OBJECTIFS

BMF a pour but :

de faire la promotion de la croissance et le

développement des micros entreprises au BENIN ;

d'accroître l'efficacité et la

rentabilité des micros entreprises ;

d'améliorer les conditions de vie des personnes

à faible revenu, surtout chez les femmes qui sont les plus

touchées par la pauvreté dans le monde.

SECTION 3 : STRUCTURE ORGANISATIONNELLE ET

FONCTIONNELLE

PARAGRAPHE 1 : STRUCTURE ORGANISATIONNELLE

BMF, à l'instar des autres IMF de la place,

oeuvre ardemment pour se rendre plus proche de sa clientèle afin de les

servir ; en témoigne la qualification et l'amour du travail bien fait de

son personnel. De ce fait, il met en oeuvre une structure d'organisation

composée d'un service de crédit qui parraine des activités

de chaque agent de recouvrement et de crédit, de deux services

comptabilités dont l'un à Dantokpa et l'autre pour Akpakpa et

Ouando, d'un service système informatique et gestion dont dépend

d'autres services et enfin d'un service agence qui gouverne trois autres

services.

NB : voir organigramme en annexe 2.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 8 sur 44

PARAGRAPHE 2 : FONCTION ET ATTRIBUTION

La définition de l'organigramme d'institution

a permis de bien circonscrire la fonction de chaque service et leurs

attributions. De façon hiérarchique nous porterons notre regard

sur ces fonctions et attributions.

A -- LA GERANCE

Elle est assurée par le directeur gérant

statutaire qui a pour tâches :

la gestion des ressources humaines, matérielles

et financières du BMF ;

l'ordonnancement du budget de l'institution dont il

veille à l'exécution tant en recette qu'en dépenses

;

Il préside les réunions de comité,

supervise ; oriente et conseille pour la prise de décisions

stratégiques et efficace ;

Il ordonne l'octroi de crédit et les actions de

recouvrement qui s'imposent. La gérance est assistée du

secrétariat qui a en charge la préparation des documents

administratifs et la gestion des relations extérieures.

B -- LE SERVICE DU CREDIT

Il est chargé du traitement des dossiers de

demande de crédits et de leur suivi. En appui aux chefs d'agence, il

procède au montage des dossiers, l'analyse des risques, l'étude

financière des projets et la préparation des comités de

crédit. Il est composé d'un groupe de cinq agents de

crédit répartis dans les

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 9 sur 44

agences, assurant la régularité des

opérations avec les clients puis le suivi des crédits en

matière de recouvrement et d'un chef service.

C -- LE SERVICE COMPTABILITE

Il procède au traitement comptable des

reçus dont il assure la garde et le classement puis contrôle et

valide les enregistrements comptables ;

Il fournit périodiquement les états

financiers, coordonne l'élaboration et l'exécution du budget

annuel.

Deux services comptabilités existent dans

l'institution : l'un est chargé des opérations de Dantokpa et

l'autre de celles d'Akpakpa et de Ouando.

D -- LE SERVICE SYSTEME INFORMATIOUE ET

GESTION

Il a pour fonction :

L'administration, la gestion du réseau

informatique et du matériel informatique de l'entreprise ;

la maintenance des logiciels, la formation et l'appui

technique du personnel puis la bonne utilisation des logiciels et du

matériel informatique ;

-- l'enregistrement et le traitement des données,

l'édition du tableau de bord, les états et les rapports

périodiques ;

la mise à jour régulier des bases de

données dans les agences.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 10 sur 44

E -- LES AGENCES

Elles sont dirigées chacune par un chef

d'agence qui a pour fonction : -- d'assurer les

opérations des agents de crédit ainsi que les opérations

de la caisse et de l'accueil ;

de procéder à la mise en place de

crédits ;

de veiller au respect de procédure d'octroi de

crédit, à l'organisation et à la bonne gestion des

déboursements et de recouvrements de crédit ;

d'organiser les contres visites pré et post

comité ;

enfin, d'assurer la bonne gestion des actions

administratives relatives aux opérations de crédit.

CHAPITRE II : TRAVAUX EFFECTUES ET PROBLEMATIOUE

Dans ce chapitre, nous allons d'abord restituer nos

expériences de stage et nous évoquons ensuite la

problématique du sujet.

SECTION 1 : TRAVAUX EFFECTUES

Notre stage à BMF nous a permis de

découvrir les différents services où nous avons

été encadrés par les responsables. Nous avons pris part

à l'exécution de certaines tâches qui a permis de nous

familiariser aux multiples travaux effectués dans chaque

service.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 11 sur 44

PARAGRAPHE 1 : A L'ACCUEIL

Il consiste à recevoir les clients avec

courtoisie, de connaître leurs besoins et de l'orienter selon ces

derniers. Ainsi, nous donnons à la clientèle des informations

précises sur les différents produits qu'offre BMF et les

conditions d'accès. De même, nous les orientons vers les personnes

compétentes en cas de besoin.

PARAGRAPHE 2 : A LA CAISSE

Au niveau de la caisse, nous assistons à

divers types de travaux tels que les opérations d'ouverture de compte,

les opérations d'encaissement et de décaissement de fonds suivant

qu'elle soit un dépôt, un retrait, un déboursement de

crédit ou un remboursement de crédit.

A -- OPERATION D'ENCAISSEMENT

Le client qui désire faire un versement en

compte se présente au guichet avec son livret d'épargne et la

somme qu'il souhaite verser. Il remet en premier lieu le livret à

l'agent du guichet. Ce dernier, à l'aide du numéro

attribué au client et mentionné sur le livret, identifie le

compte sur son logiciel et ensuite prend des mains du client la somme à

verser. Ainsi la somme reçue est mentionnée aussi bien dans le

livret que sur le logiciel après contrôle avec le détecteur

de faux billets. Enfin, un reçu est délivré au client dont

la souche sera envoyée à la comptabilité pour

vérification.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 12 sur 44

B -- RETRAIT D'EPARGNE

On distingue plusieurs formes de décaissement.

Ici, nous prenons en guise d'exemple le retrait d'épargne. Il suit les

mêmes procédures que les opérations d'encaissement à

la différence qu'il est enregistré sur la fiche de retrait

(annexe 1) et exige certaines vérifications. D'abord la

conformité de la photo du titulaire du compte avec celle de

l'opérant car seul le titulaire du compte peut faire des retraits.

Ensuite, il est vérifié si le client a un avoir lui permettant de

faire le retrait. Enfin, l'agent procède au décaissement au

profit du client.

Rappelons qu'à chaque retrait une commission

(frais de tenue de compte) est prélevée sur le compte

épargne tontine.

PARAGRAPHE 3 : AU SERVICE DE LA COMPTABILITE

Par définition, la comptabilité est une

technique de collecte de saisie et de traitement des informations

financières et économiques de valeur pouvant affecter le

patrimoine de l'entreprise en vue de présenter des états

financiers fiables à tous les partenaires en relation avec l'entreprise.

Notre passage dans ce service nous a permis d'exécuter certaines

tâches comme le contrôle interne, les enregistrements comptables et

l'état de rapprochement bancaire.

A -- LE POINTAGE

A ce stade, on procède à une

vérification des opérations journalières effectuées

par les agents de recouvrement et ceux de la caisse. Ce travail

permet

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 13 sur 44

au comptable de faire un rapprochement de la somme

déclarée par ces agents et les opérations qu'ils ont

effectuées.

En cas d'erreur, la fiche d'opération est

transmise à l'agent concerné pour une justification

éventuelle.

B -- LES ENREGITREMENTS COMPTABLES

A ce niveau, nous assistons à l'enregistrement

des opérations effectuées au journal classique de la

société. Nous pouvons citer entre autre les opérations

d'ouverture de compte, de dépôt et de retrait

d'épargne.

1 -- LES OPERATIONS D'OUVERTURE DE COMPTE

Ce type d'opération donne droit à cette

écriture :

101

|

7021

|

caisse

Frais d'ouverture de compte S /ouverture de

compte

|

M

|

M

|

|

|

|

|

|

Avec M le montant des frais d'ouverture de

compte.

2 -- LES OPERATIONS DE VERSEMENT EN COMPTE Cette

opération est constatée par l'écriture suivante

:

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 14 sur 44

101

|

241. 1

|

Caisse

Epargne journalière à vue

S/dépôt épargne journalière

|

S

|

S

|

|

|

|

|

|

Ici, la somme épargnée par le client est

représentée par S.

3 -- LES OPERATIONS DE RETRAIT D'ARGENT

Il existe plusieurs types de retraits mais nous prenons

à titre d'exemple le retrait d'épargne. Ainsi, il fait appel

à l'écriture suivante :

241. 1

|

101

|

Epargne journalière à

vue

Caisse

S/retrait d'épargne

journalière

|

F

|

F

|

|

|

|

|

|

F représente la somme retirée.

C -- L'ETAT DE RAPPROCHEMENT BANCAIRE

L'état de rapprochement est une technique

comptable qui consiste à rapprocher deux comptes réciproques pour

établir la concordance de leur solde en vue d'une correction

éventuelle visant à obtenir un solde identique.

Ainsi, l'état de rapprochement permet d'une part

de procéder au contrôle et d'uniformiser leur solde à la

fin d'une période déterminée. D'autre part,

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 15 sur 44

d'identifier les différences, rechercher

l'origine et situer les responsabilités puis enfin procéder aux

corrections qui s'imposent.

Cette opération consiste dans un premier temps

à relever toutes les opérations identiques qui figurent sur les

deux comptes et dans un second temps, à la comptabilisation des

écritures omises afin de faire apparaître des soldes

identiques.

SECTION 2 : PROBLEMATIQUE

L'économie d'un pays est influencée par

le volume d'activité des entreprises qui y produisent de la valeur

ajoutée. En Afrique et plus particulièrement en Afrique

occidentale, les secteurs primaires et secondaires sont embryonnaires et peu

compétitifs. Bien entendu, les gouvernements font d'énormes

efforts mais doivent être aidés par les institutions

financières. En conséquence, ces dernières outre leur

objectif de rentabilité et de liquidité, doivent aussi financer

la création d'entreprises et financer les entrepreneurs.

Mais malheureusement les besoins de financement ne

sont pas couverts. Ceci a été plus ressenti après la crise

du système bancaire au Bénin dans les années

80.

Le système bancaire se relève alors et

permet un financement de l'économie mais très faiblement si bien

que les agents en besoin de financement se tournent vers d'autres institutions

présentant des produits et des critères plus

adaptés.

En effet, l'accès au crédit est difficile,

contraignant et les procédures

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 16 sur 44

administratives sont lentes et lourdes dans les

banques. Les micros entreprises et certaines petites et moyennes entreprises

s'en trouvent écartées. L'exclusion d'une partie importante de la

population de la sphère bancaire est donc courante. Les banques ont de

tout temps exclu les activités informelles considérées

à haut risque et à faible rentabilité. Mais le

crédit étant le levier des affaires, plus son niveau serait

élevé et bien géré, plus l'effet de levier serait

grand pour l'économie.

Pour alors répondre à cette prudence

coupable des banques, Muhammad Yunus, économiste banquier du Bangladesh

et prix Nobel de la paix en 2006, a mis en oeuvre un système de

financement dénommé micro finance ayant pour tâche de

secourir les marginalisés en finançant les micros et moyennes

entreprises. Mais dans leur rôle salvateur, elles commencent à

susciter les mêmes critiques que les banques. Il en est ainsi parce que

le crédit présumé utile devient de plus en plus

contraignant ou inopportun face au besoin des demandeurs de crédits. Les

délais d'attente sont parfois très longs et les formalités

harassantes, ce qui est incompatible avec l'objectif même des IMF. La

micro finance est ainsi loin d'être ouverte à tous car à

l'heure actuelle, plus d'un milliard1 de personnes n'ont pas

accès aux services financiers institutionnels. Ce qui est souvent du aux

contraintes et problèmes de gestion de crédit des IMF. Les

banques en général ont des législations et un

système de fonctionnement inadaptés à ces besoins. Ainsi

la création d'entreprise ou l'expansion des micros entreprises se heurte

à trois problèmes principaux :

- La pénurie des ressources affectées au

niveau des IMF;

1 Magazine un seul monde

de la Direction du Département et de la Coopération (DDC) de la

Suisse: La micro finance, clé de la lutte contre la pauvreté ?

Désormais, les milieux financiers s'y intéressent

également, Septembre 2005, p 3

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 17 sur 44

- Les délais d'attente procédurale lassant

qui influent sur l'opportunité des affaires.

- Les conditions de recouvrement de crédit des

IMF qui érodent les ressources financières des

entreprises.

Mais le constat est que, actuellement, une lenteur

administrative et technique s'installe aussi dans l'octroi de micros

crédits dans les IMF alors même que très aléatoire

et répondent à la loi du premier demandeur payant au comptant.

Des

formalités administratives et l'insuffisance

des ressources financières sont entre autre les problèmes de

gestion de crédits dans la plupart des banques primaires. Malgré

sa volonté affichée de financer l'activité

économique nationale, le système béninois a beaucoup de

progrès à faire pour faciliter l'accès au crédit

aux populations à la base.

L'essor et le développement spectaculaire des

IMF ont pendant la dernière décennie comblé ces lacunes

présentées et entretenues par les banques. En

s'intéressant à des populations rurales dans leur secteur

d'activité, les IMF ont eu le mérite de démystifier dans

la mentalité des populations, la notion obscure de crédits.

Désormais, paysans, artisans, revendeurs de produits, hommes et femmes

d'autres métiers peuvent en fournissant des garanties suffisantes

accéder à des micros crédits destinés à

améliorer la structure financière de leurs unités

personnelles et dans des conditions très étudiées

contrairement à ceux des banques qui d'ailleurs finissent par rejeter

les demandes qu'elles jugent, suivant leurs propres critères, non

bancables. Le développement de la finance informelle n'est rien d'autre

que la conséquence d'un système financier formel

inadapté.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 18 sur 44

Heureusement qu'en s'implantant dans l'environnement

financier, les IMF ont résolu ces problèmes.

Mais, jusqu'à quand les populations

bénéficieront-elles de ces opportunités ?

Déjà les reproches faits aux banques

commencent à se tourner vers les IMF; avec un portefeuille de clients

toujours en croissance et en volume d'activités de plus en plus

important, les IMF se dirigent progressivement vers les goulots :

les

formalités commencent par prendre davantage de

temps. Or pour les clients, l'inaccessibilité au crédit et

surtout son système de recouvrement peuvent avoir de répercutions

néfastes sur le chiffre d'affaires de leurs activités au point

d'en diminuer la rentabilité.

Pour BMF, le défit est donc grand et les

dirigeants en sont conscients. C'est pourquoi, il nous est semblé plus

que jamais opportun d'étudier dans la mesure de nos capacités, la

gestion de crédit au sein de BMF, étude que nous étayerons

à travers des approches de réponses précises aux questions

suivantes : - Quelles sont les méthodes d'intervention

que déploient les micros finances en occurrence BMF pour octroyer des

crédits?

- Comment BMF arrive-t-il à cibler les

bénéficières du crédit?

- Comment règle t-il le problème de

garantie pour les couches défavorisées ? - Quel

traitement réserve BMF aux débiteurs insolvables ?

- Comment le recouvrement des crédits est-il

organisé au sein de BMF ?

Le présent sujet permettra à BMF au terme

du travail d'améliorer ses

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 19 sur 44

prestations, de régulariser sa politique d'octroi

et de recouvrement et d'augmenter la rentabilité financière des

entreprises bénéficiaires.

Le développement consistera en outre à

relever des insuffisances souvent incriminées par les utilisateurs des

crédits et d'y apporter quelques approches de solutions. Ce qui

permettra sans doute à BMF d'améliorer son système

d'octroi de crédits et de recouvrements et aux

bénéficiaires de crédits de mieux profiter des

financements obtenus.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 0 sur 44

DEUXIEME PARTIE

LA GESTION DE CREDIT DANS

LES INSTITUTIONS DE

MICRO

FINANCE : CAS DE BMF.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 19 sur 44

DEUXIEME PARTIE : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS DE BMF.

CHAPITRE I : LA GESTION DE CREDIT

La monnaie étant indispensable pour financer

toute activité économique, les opérateurs en expriment le

besoin et n'en ont pas toujours suffisamment. Alors, ils sont amenés

à négocier et à obtenir des moyens de paiement ou des

facilités qui leur permettent de réaliser leurs désirs.

Cette mise à disposition de monnaie ou des facilités

accordées contre la promesse de rembourser plus tard est appelée

crédits. La gestion de ce dernier étant exclusivement

assumée par les institutions financières dénommées

banques de par leur politique ne rend pas accessible certaines couches de la

population, d'où la naissance du micro finance. Cette initiative a

été inventée il y a une vingtaine d'année au

Bangladesh par Muhammad Yunus, de la `'banque des pauvres». Elle s'est

propagée à travers la planète très rapidement,

notamment grâce à des ONG qui ont pris le relais.

Ainsi, nous parlerons en premier lieu, des

mécanismes liés à son octroi et en second lieu des

mécanismes liés au mode de recouvrement.

SECTION 1 : LES MECANISMES D'OCTROI DE CREDIT

Tenant compte de sa clientèle composée

essentiellement de personnes ne pouvant pas avoir accès aux

crédits des banques classiques pour promouvoir leurs activités,

BMF a mis en place certaines procédures afin de répondre à

leur besoin.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 20 sur 44

PARAGRAPHE 1 : LES CONDITIONS D'ACCES

Le bénéficiaire d'un crédit

à BMF doit remplir les conditions ci après :

A -- Criteres lies a l'entreprise et a

l'entrepreneur

A ce niveau, l'accent est mis sur certains points

à savoir :

L'entreprise ou l'entrepreneur doit être de

nationalité béninoise ;

L'entreprise doit avoir une activité existante,

viable et bien gérée.

Il est à noter que BMF ne finance pas le

démarrage d'une activité ni les cérémonies

funéraires et les mariages. Les personnes exerçantes des

activités prohibées (vente d'essence, de produits

pharmaceutiques...) sont exclues de sa clientèle.

B -- L'ouverture de compte

L'ouverture de compte constitue un moyen

d'adhésion à BMF. Elle se fait par le paiement des frais de

formalité qui sont de deux mille francs CFA (2.000f CFA) pour le compte

courant et de mille francs CFA (1.000f CFA) pour le compte épargne

tontine. A cette phase, le client est identifié et fournit trois photos

d'identité et une copie de sa pièce

d'identité.

Notons que le compte courant donne droit aux prêts

fixes et le compte épargne tontine aux prêts

ordinaires.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 21 sur 44

C -- L'établissement de dossier

La dernière étape est celle relative

à l'établissement de dossier. A ce niveau, le client fournit

toutes les pièces nécessaires pour l'obtention du crédit

à savoir :

Une fiche de demande de prêt, précisant le

montant et la durée du prêt, retirée au guichet de BMF et

que le client doit remplir ;

La photocopie d'une pièce d'identité

;

Une attestation de résidence

délivrée par le chef du quartier du lieu de résidence du

client ;

Un cautionnement signé de

préférence par un ancien client sain ayant déjà

fait deux ou trois ans avec BMF ;

Deux mille francs CFA (2.000f CFA) pour les frais de

dossier qui seront complété après l'étude du

dossier à concurrence de 1% du montant accordé ;

La dernière fiche de paie du demandeur de

crédit (cas des salariés) ;

Le relevé de compte bancaire si

l'intéressé en dispose.

D -- Les systémes de

garantie

Il existe trois types de garantie à BMF à

savoir : les garanties personnelles, les garanties matérielles ou

réelles et les garanties financières.

1 -- Les garanties personnelles

Ici, BMF exige de son client l'engagement d'une personne

appelée avaliseur qui est tenue de rembourser la dette lorsque le client

n'arrivera pas à honorer son

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 22 sur 44

engagement. L'avaliseur garantit

l'intégralité de la dette en faveur de qui il

intervient.

L'aval est donc une forme de cautionnement qui se

traduit par l'apposition par l'avaliseur d'une signature sur un document

écrit garantissant le remboursement de la dette (annexe 6).

2 -- Les garanties r éelles

Dans cette catégorie, BMF exige de ses clients

des biens qui ont une grande importance lorsque le montant du crédit est

supérieur ou égale à un million de francs CFA:

Une convention de vente (les exemplaires de la mairie

sont obligatoires pour tout prêt, attestation de recasement, certificat

de non litige) ;

Un titre de propriété à jour

;

Un titre foncier ou permis d'habiter (les parcelles non

bornées sont aussi acceptées selon le montant du prêt

à accorder).

Ces garanties permettent de réduire les

risques d'impayés parce que utilisés comme moyens de pression par

le chargé de prêt en cas de défaillance du client dans le

remboursement. La preuve est que les clients s'efforcent à

résoudre les problèmes susceptibles de retarder ou de bloquer le

remboursement du crédit.

Notons que toutes ces garanties réelles sont

déposées chez le notaire et les frais notariés sont

à la charge du client.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 23 sur 44

3 -- Les garanties

financières

Outre les garanties réelles et personnelles, BMF

exige de ses clients des garanties financières qui se distinguent ainsi

:

a -- Le fonds de garantie

Il est égal à 15% du crédit

obtenu et est obligatoirement constitué par le client sous forme

d'épargne pour une durée comprise entre un à trois mois.

Sur le choix du client, un complément de fonds de garantie peut

être constitué sur le remboursement périodique de la dette.

Il fait objet de retrait lorsque le client solde le crédit. Mais, en cas

de défaillance, il est utilisé pour couvrir tout ou partie des

impayés.

b -- La garantie d

écès

Avant la mise en place du crédit, BMF pour se

prémunir du risque de décès du client demande le versement

d'une prime d'assurance égale à 1% du crédit

obtenu.

Notons que ce type de garantie est non

remboursable.

Remaroue

La première garantie considérée

par BMF est la qualité de l'entrepreneur. BMF se soucie surtout des

aptitudes et des motivations des demandeurs de crédit.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 24 sur 44

Ceci s'explique par le fait que lorsqu'on essaie de

réaliser les garanties réelles, soit on se heurte par des

incertitudes légales ou la mauvaise volonté des garanties, soit

la garantie a déjà perdu sa valeur marchande, soit elle n'est

plus disponible en raison d'une fraude. C'est la preuve qu'aucune garantie ne

peut remplacer la compétence et l'honnêteté de

l'entrepreneur car une entreprise mal gérée par des personnes

indignes de confiance présente d'importants risques quelle que soit la

valeur des biens matériels offerts en garantie.

PARAGRAPHE 2 : LES PROCEDURES D'OCTROI DE CREDIT

Cette procédure se fait en cinq étapes.

1 -- Entretien avec le client

Cet entretien avec le client commence après le

dépôt de sa demande de crédit. Après

réception de la demande du client, l'agent de crédit invite le

client 72 heures après pour une séance d'entretien.

A l'issu de cette entrevue avec l'agent de

crédit, les clients sont tenus de répondre à un certain

nombre de questions qui permettent le remplissage de la fiche d'entretien

(annexe 3) :

L'identification du client pour l'enregistrement

;

L'identification de l'activité ou du projet

;

Le montant sollicité par le client ;

La garantie à donner en gage ;

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 25 sur 44

-- L'entreprise du client et la gestion qu'il en

fait.

Après avoir répondu aux questions

précédentes, l'agent de crédit lui fixe un rendez-vous

pour la visite de terrain. Cette dernière a généralement

lieu une semaine après l'entretien.

2 -- La visite du terrain

Une fois que l'entretien est terminé, l'agent

de crédit se rend sur les lieux sur rendez-vous avec le client, pour

vérifier les informations fournies par ce dernier et procéder

à une enquête de moralité du client auprès de ses

voisins ou des clients de son entreprise. Cela permet de savoir si le client ne

s'est pas endetté, s'il n'a pas des engagements qui pourraient entraver

le bon remboursement du crédit qui sera mis à sa disposition et

de recueillir les informations sur son activité. Après validation

de ces informations, elles font l'objet d'une étude financière et

technique du projet.

3 -- L' étude financière et technique

du projet

L'étude financière et technique du

projet se fait sur l'activité licite et génératrice de

revenu. Elle consiste à analyser toutes les informations qui justifient

la rentabilité et la viabilité de l'entreprise ou de ses

activités par l'identification du besoin de financement et la situation

financière. Cette étude prend en compte l'inventaire des stocks,

le matériel d'exploitation, éventuellement des immobilisations et

la consultation des cahiers de charge s'ils existent. Ainsi, l'analyse se fait

sur les fiches (annexe 4 - 5) à travers le calcul de quelques ratios

à savoir :

THEME : LA GESTION DE CREDIT

DANS LES INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO

FINANCE

Page 26 sur 44

Ratio de fonds de roulement (R1)

Ce ratio permet d'analyser la capacité de

l'emprunteur à honorer ses obligations. Il se calcule

par la formule :

R1 = Actif à court terme

Passif à court terme

Si R1 = 2 cela signifie que si l'entreprise n'arrive

pas à obtenir la pleine valeur de ses actifs à

court terme, pour autant que la perte n'excède pas 50%,

elle pourra honorer ses engagements à court terme.

Ratio d'endettement (R2)

R2 = Total

actif

Dettes

Il permet de mesurer le niveau d'endettement de

l'entreprise envers ses créanciers. Si R2 = 0,5 alors

l'entreprise dispose encore de capacité à faire face

à une autre dette.

Ratio de liquidit é (R3)

R3 = Actif CT - stock

Dettes CT

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 27 sur 44

Ce ratio mesure la capacité de l'entreprise

à honorer ses engagements à court terme. Il doit être

supérieur à un pour traduire un excédent de

trésorerie, dans le cas contraire, on parle de déficit de

trésorerie.

Ratio de participation (R4)

R4 = Fonds propres Total actif

Le minimum requis pour ce ratio est de 35%. En dessous

de ce seuil, il y a risque que les entrepreneurs ne soient pas très

engagés pour gérer efficacement l'entreprise.

Ratio de couverture (R5)

R5 = Résultat net Dettes CT

Le niveau critique de ce ratio est égal

à 1. Il permet d'analyser la rentabilité de l'entreprise car ce

sont les bénéfices qui permettent aux entreprises d'honorer leurs

engagements financiers.

Après cette étude, si le client dispose

d'une capacité de remboursement excédentaire et suffisante pour

absorber les dépenses imprévues, son dossier est introduit au

comité de crédit.

4 -- Le comité de credit

Pour atteindre ses objectifs, BMF s'est défini une

politique de crédit. La mise en oeuvre de cette politique passe par

l'institution d'un comité de crédit

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 28 sur 44

composé de cinq (5) membres. Leur fonction et

leurs attributions sont résumées dans le tableau ci-après

:

|

Fonction

|

Attributions

|

|

Directeur gérant statutaire

|

Il préside les réunions du

comité, supervise, oriente et conseille pour la prise de

décisions stratégiques et objectives. Ordonne l'octroi des

crédits.

|

|

Chef service comptable

|

Il présente l'état de rapprochement de

la caisse et des banques, permet la fixation du taux d'engagement de BMF dans

le respect de la marge des avoirs et de la réserve obligatoire pour

l'octroi objectif et équitable des crédits aux

clients.

|

|

Chargé de crédit, des contentieux

et

d'analyse des risques.

|

Il analyse les risques potentiels liés

aux

dossiers après observation de

l'environnement socio-économique et des

données statistiques relatives aux secteurs d'activité, les

présente aux réunions du comité de crédit pour

étude avant l'octroi des crédits.

|

|

Les agents de crédit

|

Ils suivent les clients, font le rapport par client et

orientent les décisions du comité en notifiant ce qu'ils ont

constaté sur le plan de la capacité de remboursement du client

à partir de l'activité qu'il mène.

|

Ce comité de crédit se réunit

généralement tous les mercredis à neuf heures (9h). Il

peut se réunir à tout moment lorsque le besoin

l'exige.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 29 sur 44

Leur mission est d'étudier tous les dossiers de

demande de crédit. Il peut accepter et ordonner le décaissement

des crédits dont les dossiers sont parfaits, ou mettre en attente ceux

qui souffrent d'une insuffisance ou encore rejeter ceux qui ne respectent pas

du tout les conditions d'octroi de crédit à BMF.

Ainsi, courant la période de Mai à Octobre

2006, le résultat des dossiers traités par le comité de

crédit se présente comme suit:

|

Périodes

|

dossier total

|

dossiers acceptés

|

dossiers en attente

|

dossiers rejetés

|

|

Mai

|

37

|

24

|

6

|

7

|

|

Juin

|

10

|

8

|

2

|

0

|

|

Juillet

|

42

|

28

|

4

|

10

|

|

Août

|

16

|

11

|

2

|

3

|

|

Septembre

|

39

|

27

|

6

|

6

|

|

Octobre

|

26

|

19

|

2

|

5

|

Source : rapport du comité de

crédit.

Résultat des differents dossiers traités par

le

comité de mai à octobre.

Mai Juillet Septembre

dossiers acceptés dossiers en attente dossiers

rejetés

Les dossiers acceptés sont alors programmés

pour le décaissement.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 30 sur 44

5 -- Le d écaissement

A ce niveau, le responsable d'agence invite les

clients dont les dossiers ont été acceptés. A cet effet,

il fournit des informations sur le mode et la régularité des

remboursements à bonne date. Le responsable d'agence fait signer au

même moment le contrat de prêt (annexe 7) et

l'échéancier au client. Enfin, le décaissement est fait au

profit de ce dernier.

Lors du décaissement, le comptable passe les

écritures suivantes :

Epargne journalière à vue

Fonds de garantie

S/conversion d'épargne journalière en fonds

de garantie.

241.1

243.4

101

501

201

101

X

X

Y

Y

Z

Z

Caisse

Fonds de garantie décès S/fonds de garantie

décès

Crédits sains à court terme

Caisse

S/décaissement de crédit

Ici, X, Y et Z désignent respectivement la somme

de fonds de garantie, garantie décès et le montant du

crédit accordé.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 31 sur 44

Schema recapitulatif du processus d'octroi de credit.

Demande de cr édit

Entretien

Visite de terrain

Comit é de cr édit

Dossier en attente

Dossier accept

Dossier rejet

Etude financiere et

technique

du

projet

Formalit és

D écaissement

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 32 sur 44

Les procédures d'octroi de crédit relatives

aux deux types de prêt à BMF peuvent se résumer comme

suit:

|

Type de

prêt

|

Description et

montant

|

Taux

d'intérêt et

la

durée

|

Garanties et frais divers

|

|

- crédit accordé

|

Il est

|

- La garantie personnelle qui n'est

|

|

individuellement aux

|

remboursable

|

rien d'autre que le cautionnement

|

|

petits entrepreneurs

|

par jour sur

|

signé par l'avaliseur.

|

|

Prêt

|

pour développer les

|

une durée de

|

- La garantie réelle : le permis

|

|

ordinaire

|

activités génératrices

|

un (1) mois et

|

d'habiter, le titre foncier (exigée

|

|

de revenus.

|

son taux

|

lorsque le montant du prêt est

|

|

- son montant varie

|

débiteur est de

|

supérieur ou égal à un million

de

|

|

de quinze mille à

|

10/3%

|

francs CFA (1.000.000f CFA).

|

|

trois millions de

francs CFA (15.000f

à

3.000.000f CFA).

|

(3,33%)

|

- Le fonds de garantie qui est égal

à

15% du crédit obtenu.

- La garantie décès

1% du crédit

obtenu (non remboursable).

|

|

|

|

|

- Crédit accordé aux

|

Il est

|

- la dernière fiche de paie du

|

|

commerçants et

|

remboursable

|

demandeur pour les salariés.

|

|

entrepreneurs en

|

mensuellement

|

- autorisation de prélèvement à

la

|

|

générale pour

|

et est d'une

|

source.

|

|

Prêt

|

répondre aux besoins

|

durée

|

- relevé de compte bancaire.

|

|

ponctuel ou

|

de leur activité.

|

variable.

|

- deux mille francs ou 1% de crédit

|

|

fixe

|

- Son montant est de

cinq millions de

francs CFA

au

maximum.

|

- taux débiteur

2% le mois.

|

accordé pour les frais de dossier.

|

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 33 sur 44

SECTION 2 : LES MECANISMES LIES AU RECOUVREMENT DE

CREDIT

Le recouvrement est l'action de

récupérer les sommes dues par un emprunteur dans le respect du

contrat de prêt à l'échéance. Il constitue un

objectif majeur de toutes les IMF et en particulier BMF. Il se fait en deux

étapes selon que le client ait régulièrement honoré

son engagement ou non.

PARAGRAPHE 1 : LES MODES DE RECOUVREMENT Ces

modes de recouvrement se distinguent selon la nature du prêt.

A -- Le recouvrement lie au pret

ordinaire

Il intervient le lendemain du décaissement du

crédit au profit du client et se fait de façon

générale sur le terrain.

Il consiste pour les agents de recouvrement à

se déplacer vers les clients sur leur lieu d'activité en vue de

recouvrer les différentes traites dues. La somme perçue est

mentionnée sur le livret d'épargne du client et sur la fiche de

recette.

Il existe d'autres clients qui préfèrent se

rendre dans les centres de BMF pour rembourser leurs dettes à

l'échéance.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 34 sur 44

B -- Le recouvrement lie au prat fixe ou

ponctuel

Le recouvrement lié au prêt ponctuel

intervient un mois (30 jours) après le décaissement du

crédit au client. Le remboursement par le client se fait de

différentes manières à

l'échéance.

1 -- Le remboursement a la caisse

Il consiste pour le client à se

présenter au guichet de BMF pour le remboursement. Ce dernier se munit

de son livret d'épargne et la somme à verser (espèce ou

chèque) qu'il remet à l'agent du guichet.

2 -- Le remboursement sur le terrain

Comme dans le cas du prêt ordinaire, le

prêt fixe ou ponctuel peut être recouvré sur le terrain par

les agents de recouvrement et suit les mêmes procédures que le

prêt ordinaire, à la différence que ceci se fait

mensuellement.

3 -- Le remboursement par virement

bancaire

Le virement bancaire est une technique bancaire qui

consiste pour une personne à donner l'ordre à sa banque de virer

une certaine somme à une date donnée dans le compte d'une autre

personne. Ce mode de remboursement est généralement

utilisé par les clients qui sont éloignés des agences de

BMF et qui disposent d'un compte bancaire.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 35 sur 44

4 -- Le remboursement par épargne

iournalière

Ce mode de remboursement est utilisé par

certains clients qui, de par leur faible capacité financière, se

trouvent dans l'incapacité de rembourser la totalité de la somme

due à l'échéance. A cet effet, ils ouvrent un compte

épargne tontine dans lequel il verse régulièrement une

partie de la mensualité de la dette due à

l'échéance. A l'échéance, ce compte est viré

pour le remboursement de la dette.

Lorsque la dette est soldée, les écritures

suivantes sont passées :

|

101

|

201

|

Caisse

Crédits sains à court terme S/remboursement

de la dette

|

|

G

|

G

|

|

243.4

|

101

|

Fonds de garantie

Caisse

S/retrait de fonds de garantie

|

|

X

|

X

|

|

|

|

|

|

G et X représentent respectivement le montant du

remboursement et les fonds de garantie.

Il est à noter que pour ces deux types de

prêt (prêt ordinaire et prêt fixe), certains clients

n'arrivent pas à honorer leur engagement à

l'échéance. Pour ce fait, ils subissent une

pénalité de trois mille francs CFA (3.000f CFA). Ils peuvent

demander néanmoins le rééchelonnement de la

dette.

· Le rééchelonnement de la dette

consiste à prolonger sa durée de remboursement.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 36 sur 44

Cette technique s'applique généralement

au prêt fixe (ou ponctuel). Malgré ce système de

rééchelonnement mise en place par BMF, d'autres clients

n'arrivent pas toujours à honorer leurs engagements. En témoigne

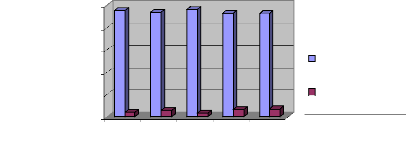

le taux des impayés qui reste non nul durant la période de Mai

à Septembre. L'illustration nous est donnée par le tableau

statistique ci-après :

|

PERIODES

|

Taux de remboursements

|

Taux d'impayés

|

|

Mai

|

95,51

|

4,49

|

|

Juin

|

94,01

|

5,99

|

|

Juillet

|

96,21

|

3,79

|

|

Août

|

93,14

|

6,86

|

|

Septembre

|

92,88

|

7,12

|

Source : Rapport d'activité de

BMF

STATISTIQUE DES REMBOURSEMENTS DE MAI

A SEPTEMBRE

100

80

60

40

20

0

Mai Juillet Septembre

Mois

pourcentages

Taux de remboursements

Taux d'impayés

Rappelons que ces clients qui ne respectent pas leur

engagement sont traités de clients douteux et plusieurs

procédures sont mises en place pour le recouvrement.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 37 sur 44

PARAGRAPHE 2 : LA GESTION DES IMPAYES

Pour la gestion des impayés, BMF dispose des

mesures adéquates pour recouvrer ses dettes à savoir

:

A -- Le règlement a l'amiable (de 0 -- 30

lours)

En cas de non remboursement d'un crédit, BMF

envoie une lettre de relance et ses agents de recouvrement se déplacent

chez le débiteur pour lui demander le remboursement de la somme due. A

ce niveau deux (2) cas de figure se distinguent :

· soit le client et BMF se mettent d'accord sur

une nouvelle modalité de remboursement (remboursement journalier ou

mensuel suivant un montant établi) ;

· soit l'avaliseur du client rembourse la dette

de son avalisé conformément au contrat de départ

(cautionnement) avant de pouvoir obtenir lui-même un nouveau

crédit.

B -- Autres mesures de

règlement

Si le 60ème jour après

l'envoi de la lettre de relance, le crédit n'est pas remboursé,

le client reçoit une deuxième lettre avec ampliation à

l'avaliseur. Au cas où le remboursement n'est toujours pas fait, BMF

:

· procède à l'intimidation du client

et de l'avaliseur ;

· se plaint auprès des amis, des parents,

etc. du client ;

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 38 sur 44

opère des visites de relance du client pour jouer

la pression sociale ; publie la liste des débiteurs insolvables par voie

de média : radio, télévision et presse écrite pour

les inviter à honorer leurs engagements ; agrandit et affiche les photos

des débiteurs au siège de l'institution et dans les

agences.

Malgré l'application au cas par cas de toutes

ces mesures, si le remboursement du crédit n'est pas fait, BMF passe

à l'étape de contrainte des contentieux.

C -- Le règlement par contrainte des

contentieux

En cas d'échec du règlement à

l'amiable et du règlement par autres mesures, BMF procède au

règlement par contrainte en utilisant l'une ou l'autre des mesures

suivantes :

· opposition sur le salaire du client et/ou de son

avaliseur ;

· saisies conservatoires ;

· utilisation des services de la police

financière ou d'huissier ;

· réalise les garanties.

Il est à noter que lorsqu'un prêt passe

en contentieux, les intérêts et pénalités de retard

cessent d'être comptabilisés. Ne seront ajoutés au solde

contentieux que les frais de recouvrement de crédit (frais de poursuite,

de police et d'huissier, etc.). Si malgré tous les recours le client ne

rembourse pas ses créances ou si entre temps il fait faillite ou

décédait, le prêt passe dans les créances

irrécouvrables.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 39 sur 44

CHAPITRE II : CRITIQUES ET SUGGESTIONS

Dans ce chapitre, nous ferons une analyse critique sur

la politique de gestion de crédit à BMF et nous essayerons

d'apporter quelques solutions pour l'amélioration de leur

gestion.

SECTION 1 : CRITIQUES

La contribution du BMF au développement des

micros entreprises est une réalité de nos jours. Cette

efficacité est non seulement le fruit d'une bonne organisation et d'une

bonne adaptation des produits de l'institution aux besoins de sa

clientèle. Mais il n'est plus à douter qu'il connaît

certaines insuffisances liées aux mécanismes d'octroi et de

recouvrement de crédit.

En effet, pour octroyer des crédits, BMF exige

de sa clientèle la constitution d'une épargne allant de un

à trois mois avant l'obtention du crédit. Ceci empêche les

clients de répondre à temps aux besoins de leurs activités

et surtout ceux qui mènent des activités

saisonnières.

De même, il exige de ses clients des garanties

exorbitantes. Ce qui rend l'accès au crédit difficile à

certains clients même impossible pour les plus démunis. Toutes ces

rigueurs tendent à être des instruments ou des moyens pour

décourager toute initiative d'investissement à partie du

crédit.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 40 sur 44

Au niveau du recouvrement de crédit, nous

constatons qu'il met de pression sur ses clients à travers la

durée de remboursement très courte. Ce qui fait qu'après

tout remboursement le client ne dispose plus de capital pour continuer ses

activités et se voit dans l'obligation d'être toujours

dépendant des micros crédits. Par exemple, pour le prêt

ordinaire dont le remboursement est journalier, le client qui prend ce

prêt un jour donné et qui ne l'a pas encore utilisé est

obligé de prélever dans ce fonds pour commencer le remboursement

le lendemain. Si ce retard persiste pendant une semaine environ, cela risque

d'empêcher le démarrage de son projet et peut agir sur le

remboursement de la dette.

En ce qui concerne le taux d'intérêt qui

n'est rien d'autre que le loyer de monnaie prêtée, nous avons

constaté qu'à BMF ce taux, 26,82% calculé à partir

du taux mensuel de 2%, dépasse légèrement celui en vigueur

dans l'espace UEMOA qui est de 26,72% l'an.

En plus, nous remarquons qu'à BMF il n'existe pas

un système de suivi des clients. Ce qui leur rend parfois la gestion de

crédit obtenu très difficile.

A tous ces arguments s'ajoute l'inexistence du taux

d'intérêt créditeur pour les comptes épargnes. Ce

qui décourage toute initiative des clients à

l'épargne.

SECTION 2 : SUGGESTIONS

Compte tenu des informations et surtout des souhaits

que nous avons eus à partir d'une petite enquête auprès des

clients de BMF et prenant en compte les facteurs identifiés comme

obstacles à la gestion des crédits nous avons

relevé

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 41 sur 44

certains constats auxquels il est donc intéressant

d'apporter quelques suggestions.

Sur la base des informations reçues auprès

des clients, nous retenons qu'il faut :

- d'abord, revoir et diversifier les systèmes

de garanties surtout les garanties matérielles afin de permettre aux

micros entreprises sans garanties d'avoir accès aux

crédits;

- ensuite, revoir la durée de remboursement qui

peut être, pour le prêt ordinaire, étalée sur 45

jours et dont le premier remboursement interviendra une semaine après le

déblocage du crédit. Et pour le prêt fixe, que le premier

remboursement intervienne trois (3) mois après le déblocage du

crédit. Ceci permettra aux clients de pouvoir profiter pleinement du

fonds avant le remboursement ;

- enfin, revoir la durée de pénalité

liée au prêt fixe qui peut être ramenée à une

semaine après l'échéance au lieu d'un jour.

Pour notre part, nous proposons à BMF

:

- de débourser le premier crédit sans

demander au client de constituer une épargne préalable pour les

fonds de garantie et de remplacer celle-ci par l'épargne forcée

après l'obtention du financement, technique utilisée notamment

à la Grameen Bank, elle fidélise la clientèle, la pousse

à de nouvelles habitudes autant qu'elle sécurise le

crédit;

- de penser à la rémunération des

fonds de garantie au taux créditeur proposé ci-après pour

les comptes épargne. Ceci permet sans doute d'augmenter la part du

marché et aussi d'encourager sa clientèle dans la constitution de

ce fonds;

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 42 sur 44

- d'instaurer un taux créditeur de 2% ou 3%

l'an pour les comptes épargnes tout en utilisant la technique selon

laquelle le fonds déposé par un client au cours d'un mois doit

commencer par générer d'intérêt le premier du mois

suivant et doit rester en compte pendant un mois au moins avant son retrait.

Toutefois, si un fonds est retiré au cours d'un mois, il ne

bénéficiera pas d'intérêt pour la période.

Cette technique permettra d'inciter les clients à épargner

d'avantage et à BMF de disposer d'assez de moyens pour financer son

activité de crédit;

- d'instaurer une politique d'escompte pour les

remboursements anticipés effectués par les clients. Cette

politique peut permettre sans doute aux clients de vite s'acquitter de leurs

dettes ;

- de mettre en place un système de suivi des

clients qui consistera pour BMF :

* à veiller à ce que tous ses

bénéficiaires aient accès à une formation initiale

de la notion de gestion d'une petite entreprise ;

* à veiller à ce que le remboursement

périodique des fonds empruntés ne dépasse pas 30% du

revenu hebdomadaire escompté ;

* à vérifier que le prêt est

utilisé conformément aux déclarations faites dans la

demande de prêt car le détournement de l'affectation des fonds

avancés est souvent le signe précurseur d'une entreprise qui va

échouer ce qui est un facteur de stress pour un

prêteur.

Notons que toutes ces propositions ne peuvent

être applicables et fructueuses pour BMF sans la participation active de

l'Etat dans ce domaine d'activité. De ce fait, nos propositions à

l'endroit de l'Etat seront :

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 43 sur 44

- de prévoir une politique incitative en

encourageant, à travers les subventions, les IMF qui financeront des

activités tels que l'agriculture qui est à la base de

l'économie de la nation et la promotion des PME ;

- d'inciter les IMF à travers la politique fiscale

à s'installer dans les zones rurales pour un vrai développement

à la base;

- d'organiser les séances de formation pour les

dirigeants des IMF afin de renforcer leur capacité de gestion

;

- d'être à l'écoute de la population

afin de mieux connaître leurs besoins pour une meilleure orientation des

actions des IMF.

- d'installer un système d'audit qui aura pour

tâche de veiller à la régularité des IMF dans la

gestion de leurs activités et au respect des droits en vigueurs dans

l'UEMOA.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 0 sur 44

CONCLUSION

GENERALE

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 44 sur 44

CONCLUSION GENERALE

Au terme de ce travail, il ressort que la gestion de

crédit constitue l'élément délicat et très

fondamental dans les activités pré financées par les

institutions de micro finance; ceci est d'autant plus vrai que la vie de

l'entreprise en dépend ainsi que celle de l'institution de micro

finance.

Dans cette optique, vu l'importance du rôle

capital que BMF joue dans la réduction de la pauvreté en

république du Bénin, nous avons focalisé notre attention

sur la politique de gestion de crédit au sein de cette institution.

L'analyse de ce thème nous a permis de relever les insuffisances

liées au mode d'octroi et de recouvrement de crédit.

A ces différentes insuffisances, nous avons

apporté des approches de solutions et fait des recommandations qui sont

elles aussi du même ordre que les insuffisances identifiées. La

prise en compte de ces suggestions permettra sans doute à BMF

d'améliorer sa prestation dans le monde des institutions de micro

finance.

Toutefois, nous nous rendons compte que ces approches

de solutions pour BMF ne peuvent résoudre totalement les

problèmes qui minent cette institution. Nous espérons que les

recherches ultérieures se pencheront d'avantage sur d'autres aspects car

il est important de savoir aujourd'hui si les crédits consentis par les

IMF contribuent efficacement à la lutte contre la pauvreté et

à quel moment les bénéficiaires de ces aides deviendront

indépendants pour mener leurs activités sans faire recourt

à ces institutions.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE OLOUWA TOYIN MICRO

FINANCE

Sommaire i

Dédicaces ii

Dédicaces iii

Remerciements iv

Glossaire v

Bibliographie vi

INTRODUCTION GENERALE 1

PREMIERE PARTIE : PRESENTATION GENERALE DE L'ENTREPRISE,

TRAVAUX EFFECTUES ET PROBLEMATIQUE 3

CHAPITRE I : PRESENTATION GENERALE DE BMF 3

SECTION 1 : GENESE - NATURE - FORME JURIDIQUE

3

SECTION 2 : PORTEFEUILLE ET OBJECTIFS

4

PARAGRAPHE 1 : PORTEFEUILLE 4

PARAGRAPHE 2 : OBJECTIFS 7

SECTION 3 : STRUCTURE ORGANISATIONNELLE ET

FONCTIONNELLE 7

PARAGRAPHE 1 : STRUCTURE ORGANISATIONNELLE 7

PARAGRAPHE 2 : FONCTION ET ATTRIBUTION 8

A - LA GERANCE 8

B - LE SERVICE DU CREDIT 8

C - LE SERVICE COMPTABILITE 9

D - LE SERVICE SYSTEME INFORMATIQUE ET GESTION

9

E - LES AGENCES 10

CHAPITRE II : TRAVAUX EFFECTUES ET PROBLEMATIQUE

10

SECTION 1 : TRAVAUX EFFECTUES 10

PARAGRAPHE 1 : À L'ACCUEIL 11

PARAGRAPHE 2 : A LA CAISSE 11

A - OPERATION D'ENCAISSEMENT 11

B - RETRAIT D'EPARGNE 12

PARAGRAPHE 3 : AU SERVICE DE LA COMPTABILITE

12

A - LE POINTAGE 12

B - LES ENREGITREMENTS COMPTABLES 13

1 - LES OPERATIONS D'OUVERTURE DE COMPTE 13

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE OLOUWA TOYIN MICRO

FINANCE

2 - LES OPERATIONS DE VERSEMENT EN COMPTE 13

3 - LES OPERATIONS DE RETRAIT D'ARGENT 14

C - L'ETAT DE RAPPROCHEMENT BANCAIRE 14

SECTION 2 : PROBLEMATIQUE 15

DEUXIEME PARTIE : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS DE BMF 1