RESUME

L'objectif de notre étude est de vérifier

l'incidence de la participation du dirigeant au capital sur la performance.

Autant les travaux théoriques issus du courant de l'agence ont

proposé des modèles pour définir les liens entre la

détention du capital par le dirigeant et la performance, autant les

travaux empiriques sont décevants.

Ainsi à partir d'un échantillon de 34 PME

installées au Cameroun et suivies pendant une période de 2000

à 2003, la performance de l'entreprise est indépendante de la

participation du dirigeant au capital mais est influencée par la nature

des liens entre l'actionnaire majoritaire et le dirigeant.

Mots clés :

Participation du dirigeant - performance - capital social- PME.

ABSTRACT

The objective of this study is to verify the impact of the

leader's involvement to the social capital on the performance of Cameroonians

Small and Medium Enterprises. As many theoritical works on agencies areas

proposed models to define the link between the holding to social capital and

performance. As the empirical works are disappointing.

A study relating to 34 SME install in Cameroon, during the

period 2000 to 2003, determined that the performance of the firm is independent

to leader's involvement to the social capital but is influence by the nature of

link between the shareholder and the leader.

Keys words: Leaders involvements,

Performance, Social capital, SME.

LISTE DES TABLEAUX

Tableau 1 : Résumé des études utilisant

le dirigeant à titre indicatif de la structure de contrôle.

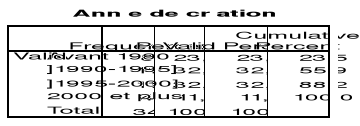

Tableau 3 : Année de création.

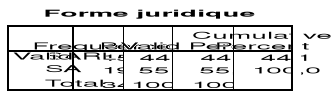

Tableau 4: Forme juridique.

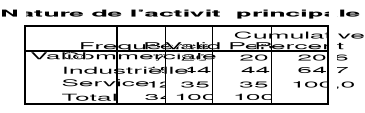

Tableau 5 : Nature activité principale.

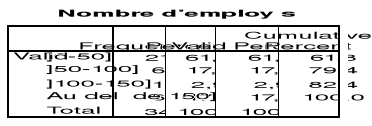

Tableau 6 : Nombre d'employés.

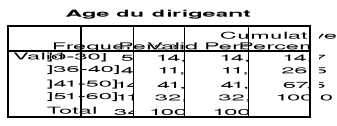

Tableau 7 : Age du dirigeant.

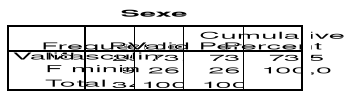

Tableau 8 : Sexe du dirigeant.

Tableau 9 : Niveau d'étude.

Tableau 10 : Formation en gestion.

Tableau 11 : Statut du dirigeant.

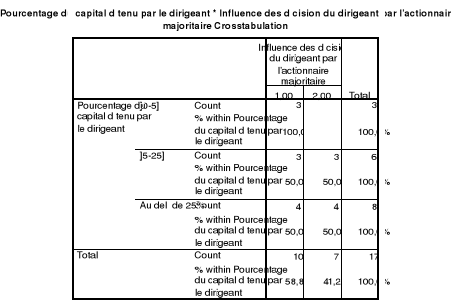

Tableau 12 : pourcentage détenu/influence

décision

Tableau 13 : Nombre d'actionnaires de l'entreprise.

Tableau 14 : Nature lien decision

Tableau 16 : Opérationalisation des variables

Tableau 17 : Pourcentage capital et REKP

Tableau 18 : Pourcentage capital et VACA.

Tableau 19 : Nature du lien avec l'actionnaire

majoritaire.

Tableau 20 : Croisement détention du capital et

Nature du lien avec l'actionnaire

Tableau 21 : Nature du lien et valeur globale de la

firme.

Tableau 22 : Nature du lien et VACA.

Tableau 23 : Résultat test de Pearson :

Tableau 24 : Nature du lien REKP.

LISTE DES SCHEMAS

- Schéma 1 : Les Blocs constitutifs de la TPA.

- Schéma 2 : Les Facteurs de formation des

coûts de transaction.

- Schéma 4 : Le cercle vicieux de la divergence de

l'équipe dirigeante et de la faible

performance.

ABREVIATIONS

- TPA : Théorie Positive de l'Agence.

- TCT : Théorie des Coûts de Transaction.

- ROA : Taux de rendement de l'Actif.

- ROE : Taux de rendement de l'Avoir des actionnaires.

- CDA : Corporate Data Exchange.

- VLN : Value Line Investissement.

- PDG : Président Directeur Général

- CA : Conseil d'administration.

- OPA : Offre Publique d'Achat.

- FCF : Free Cash-Flow.

- INS : Institut National de la Statistique.

- REFP : Résultat d'exploitation sur Fonds propre.

- VACA : Valeur ajoutée sur Chiffre d'Affaire.

- PME : Petite et Moyenne Entreprise

- PE : Petite Entreprise

- PMI : Petite et Moyenne Industrie

- MINDIC : Ministère du Développement

Industriel et Commercial

- FOGAPE : Fonds de Garantie et d'Aide aux Petites

Entreprises

- BEAC : Banque des Etats de l'Afrique Centrale

- OHADA : Organisation pour l'Harmonisation du Droit des

Affaires en Afrique

- SA : Société Anonyme

- SARL : Société à

Responsabilité Limitée

INTRODUCTION GENERALE

I- PROBLEMATIQUE

L'analyse néo-classique considère l'entreprise

comme une « boîte noire » incapable de créer

de la valeur par une organisation stratégique spécifique (F.

Bancel, 1997). La firme doit être traitée comme une organisation

complexe réunion d'individus et de groupe qui a leur identité

propre, leurs intérêts et leurs objectifs personnels. Quoique

remontant à des origines très anciennes, le débat de la

séparation des fonctions de propriété et décision

qui caractérisent les grandes sociétés par action

Américaines, les sociétés

« managériales » la rupture du lien

propriété / Direction entraîne des conflits entre

actionnaires et dirigeants qui poursuivent d'autres objectifs que le

traditionnel objectif de maximisation de valeur de marché des fondements

propres. Cette relation contractuelle est à l'origine de la

théorie d'Agence (Jensen, Meckling 1976). Elle permet de rendre compte

de la séparation entre propriété / Décision qui se

définie par le pourcentage du capital détenu par les actionnaires

(Djelassi, 1996). Il est considéré comme un indicateur fiable des

diffusions du capital (Demstz et Lehn, 1985). L'identité des

actionnaires principaux joue aussi un rôle important dans

l'efficacité de la concentration du capital comme mode de gestion des

problèmes d'agence (Djelassi, 1996).

L'Entreprise est vue cette fois-ci comme un

« noeud de contrat», (AOKI, GUSTAFFSON, Williamson, 1990),

une structure qui dirige « gouverne » l'action de ses

agents. La question du contrôle et de management reste au centre car

conditionne ses choix stratégiques et ses performances. Il existe ainsi

les liens entre la propriété, le contrôle, la structure

financière et les performances de la firme (short, 1994).

Les débats actuels portent sur l'efficacité des

nombreux systèmes de contrôle qui interviendront entre

actionnaires et dirigeants. Ainsi trois thèses s'affrontent celle de la

convergence d'intérêt (Berle et Means, 1932) et récemment

Jensen et Meckling (1976), de neutralité (Demsetz, 1983) et

l'enracinement (Sheifer and Vishny, 1989).

La nature des conflits qui émergent dépend de

nombreux paramètres, dont la répartition du capital par les

actionnaires, c'est ainsi que Charreaux et Pitol - Belly (1985), Mougue (1987)

distinguent 3 catégories de firmes.

- Les grandes entreprises cotées où aucun

actionnaire ne détient une part significative du capital.

- Les sociétés familiales qui se

caractérisent par le fait que les dirigeants détiennent une part

significative du capital.

- Une entreprise dominée par une autre firme.

Ainsi de nombreuses études empiriques ont

été réalisées afin de tester l'hypothèse

selon laquelle les structures de propriété et de décision

ont une influence sur la performance de la firme.

· La plus part des études conformément

à la thèse de neutralité (Berle et Means, 1932),

concluent à une performance supérieure par les firmes

gérées par leur propriétaire sur la base des

critères comptables (Mougues, 1987).

· Demsetz et Lehn (1985) rejettent toute liaison

entre structure du capital détenu par le dirigeant et la

performance. Mork, Sleifer et Vishny (1988) critique ce dernier, et

ayant recours au Q de Tobin, identifie une relation non linéaire entre

la performance et le pourcentage du capital détenu par le dirigeant.

Dans cette thèse l'effet d'enracinement ou de convergence domine. En

adoptant deux seuils critiques 5% et 25% pour le pourcentage du capital

détenu par le dirigeant, il démontre la non

linéarité entre la structure de propriété et la

performance.

· Holderess et Sheehan (1988) en ayant recours

au Q de Tobin et au Taux de rentabilité comptables des capitaux propres

ne trouvent aucune différence significative de performance entre les

firmes à capital diffus et celle dont le capital est détenu par

un actionnaire majoritaire.

· Djelassi (1996),qui dans les entreprises

françaises cotées établit une relation positive entre la

performance et les entreprises contrôlées à actionnaire

principal détenant entre 0 et 20% du capital et une relation

négative au delà de 20%.

Toutes ces études sont effectuées dans un

environnement disposant des marchés financiers. Dans ce contexte la

structure de propriété notamment la détention du capital

par les dirigeants constituent un mécanisme disciplinaire.

Dans le cas spécifique du Cameroun qui se

particularise par l'absence des indicateurs boursiers et compte tenu de la

théorie existante, il est question pour nous de savoir quelle

est l'incidence de la participation du dirigeant au capital social sur la

performance financière des entreprises camerounaises ? Autrement

dit, le pourcentage du capital détenu par le dirigeant a-t-il une

influence sur la performance des entreprises camerounaises ?

II- OBJECTIFS

L'étude que nous présentons a donc pour ambition

de comprendre l'impact de la participation du dirigeant au capital sur la

performance. Ses principaux objectifs se résument ainsi :

- Vérifier la validité des résultats de

Djelassi dans le contexte camerounais.

- Montrer le lien entre la performance et la structure du

capital détenu par le dirigeant.

- Montrer l'existence des relations d'agences dans les

entreprises ou les dirigeants participent très peu au capital.

III- HYPOTHESES

La participation du dirigeant au capital et performance

conduit à formuler plusieurs hypothèses.

Le comportement d'un dirigeant d'entreprise dépend de

la part du capital qu'il détient (Jensen et Meckling, 1976),

plus cette part est importante, plus ce dernier a intérêt de

gérer en cherchant à maximiser la performance de la firme. Dans

le même sens, les sociétés familiales qui se

caractérisent par le fait que les dirigeants détiennent une part

significative du capital, il cherche à maximiser la valeur de la firme

compte tenu de leur engagement patrimonial dans l'entreprise.

Hermalin et Weisbach (1991) sur un échantillon de 142

entreprises cotées à la bourse de New-York, découvrent une

relation non linéaire entre la détention d'action par le

dirigeant et la performance de l'entreprise ce qui suppose l'effet de

l'enracinement.

L'identité de l'actionnaire principal joue aussi un

rôle important dans l'efficacité du pourcentage du capital

détenu par les dirigeants. Morck, Schleifer et Vishny

(1980) distinguent une typologie sur la structure de propriété

des firmes françaises : les firmes familiales à capital

concentré et les entreprises à capital diffus.

Au contraire,Himmelberg, Hubbard et Palia (1999) soutiennent

qu'il est difficile, voire impossible, de conclure à l'existence d'une

relation entre la structure de détention et la performance et Boyd

(1995) ne trouve aucune relation entre le fait que le PDG1(*) soit à la fois chef de la

direction et président du conseil d'administration, et la performance,

ce qui donne raison à la thèse de neutralité.

H1 : Plus la participation

du dirigeant au capital est faible, plus il y a performance.

H2 : Plus le dirigeant a

des liens forts avec l'actionnaire majoritaire, plus il y a

performance.

IV- INTERET ET LIMITE DU SUJET

L'intérêt que revêt cette étude se

situe à deux niveaux :

- Le premier réside dans le fait que cette recherche

permettra de comprendre les différentes approches de la participation du

dirigeant au capital sur la performance des entreprises camerounaises.

- Le second réside dans le fait que la recherche

concerne un domaine qui n'a pas été suffisamment abordé

dans le contexte africain et spécifiquement Camerounais. Les

résultats auxquels nous aboutissons, apporteront des connaissances

supplémentaires à la compréhension de l'impact du

pourcentage de capital détenu par les dirigeants dans les

entreprises.

Sur le plan pratique, notre étude permettra aux

investisseurs de déterminer la structure du capital en fonction de leur

attente.

Notre étude se limite dans les entreprises

camerounaises où les dirigeants participent au capital et ou les

dirigeants ont des liens forts avec l'actionnaire majoritaire afin de

résoudre les problèmes d'agence. Nous prenons les entreprises du

secteur primaire, secondaire et tertiaire dans les villes de Yaoundé et

Douala qui sont les principales du pays.

V- METHODOLOGIE

La population concernée est constituée des PME

camerounaises. La méthode de collecte des données est le

questionnaire et notre échantillon est de 34 entreprises

installées au Cameroun et appartenant aux trois grands secteurs

d'activités. Nous circonscrirons notre étude aux villes de

Yaoundé et Douala considérées comme les plus importantes

du pays.

Les tests statistiques permettent de mesurer les liaisons

entre deux variables. Pour notre étude, nous avons eu recours au test de

corrélation de Pearson qui permet de mesures le degré

d'associations des différentes variables. Notre but pour ce test est

basé sur les conditions suivantes :

- la taille de notre échantillon

- les observations sont indépendantes

- les variables sont ordinales

Notre variable indépendante est la participation du

dirigeant au capital social et notre variable dépendante est la

performance.

· Mesure des Variables

Performance :

le débat actuel repose sur deux approches :

l'approche actionariale qui soufre d'une partialité et l'approche

partenariale difficile à quantifier. En effet, la première fixe

comme objectif de la firme la recherche d'une valeur qui enrichit les

actionnaires considérés comme les seuls ayant les droits

résiduels c'est-à-dire les droits sur les éléments

non prévus et écrits dans le contrat. La deuxième attribut

ces droits décisionnels et résiduels à tous les apporteurs

des ressources en fixant comme objectif de l'entrerpise latteinte d'un valeur

partagée par l'ensemble des partenaires (dirigeants, salariés,

clients, créanciers, actionnaires, fournisseurs, publics) (R. Wanda,

2001). Compte tenu de l'absence du marché financier nous empruntons

à R. Wanda, 2001 les variables des performances suivantes :

Résultat d'exploitation / fonds propres (R.E/FP)

Valeur ajoutée sur chiffre d'affaires (V.A/CA) ces

deux indiacateurs permettent de mesurer la richesse actionnariale et

partenariale.

Participation du dirigeant capital

social :

Djelassi (1996) adopte deux seuils critiques 5% et 25% de 5

à 25% les dirigenats possèdent une part du capital qui leur

permet d'échapper à tout contrôle et sont alors

incités à gérer selon leurs propres intérêts

supposés contraire à ceux de la firme. Au delà de 25% ,

l'effet de convegence d'intérêt diminue nous adopterons cette

mesure pour notre étude.

0 -5% participation faible

5- 25% participation moyenne

Au-delà de 25% participation

forte

Liens forts avec l'actionnaire

majoritaire :

- Ami

- Lien de famille

- Ancien cadre de l'entreprise

- Lien avec le conseil d'administration

VI- PLAN

Dans notre étude, il sera question dans un premier de

nous intéresser aux fondements théoriques de la participation du

dirigeant au capital ainsi qu'aux débats empiriques dans la

littérature et le concept de performance (chap I et II).

Dans un second temps, il sera question de déterminer

les caractéristiques et spécificité des PME et une

méthode de collecte de données ainsi qu'à la

vérification de l'influence de la participation du dirigeant au capital

sur la performance (chap III et IV).

PREMIERE PARTIE

LA PARTICIPATION DU DIRIGEANT

AU CAPITAL UNE REVUE:

DE LA LITTERATURE ECONOMIQUE

La participation du dirigeant au capital social et performance

objet de notre étude dans cette partie se situe dans le cadre des

travaux d'analyse sur la structure de propriété (Demsetz et Lehn,

1985). Par ailleurs, il est d'usage depuis Berle et Means (1932) de tenter

d'établir une relation entre la séparation des fonctions de

propriété et de décision et la performance des firmes. La

rupture des liens propriété/décision entraîne les

conflits entre actionnaires et dirigeants. En effet les dirigeants qui dominent

le capital échappent à tout contrôle et pourront

gérer en fonction de l'objectif contraire à la maximisation de

valeur (Baumol, 1959). Ainsi aucune conclusion à ce jour ne paraît

être établie, les multiples études donnant des

résultats contradictoires. Avant d'aborder notre étude, nous

présenterons premièrement les fondements théoriques de la

participation du dirigeant au capital et deuxièmement les

débats empiriques dans le monde et le problème du concept de

performance.

CHAPITRE I:

FONDEMENTS THEORIQUES DE LA

DETENTION DU CAPITAL PAR

LE DIRIGEANT

La participation du dirigeant au capital se situe dans

l'analyse de la structure de propriété. Il est d'usage depuis

Berle et Means (1932) de tenter et d'établir une relation entre la

séparation des fonctions de propriétés et de directions et

la performance des firmes. La rupture du lien propriété

décision et la nature de la relation d'agence fait de la participation

du dirigeant au capital un problème important. Elle trouve son

fondément dans les théories contractuelles de la firme.

L'existance des conflits dès lors permet aux dirigeants de s'affranchir

de ses principaux mandataires d'où l'existance des mécanismes et

de contrôle .

Dans ce chapitre il sera question d'une part, de rappeler les

fondements théoriques et empiriques de la participation du dirigeant au

capital social, et plus largement la structure de propriété et

d'autre part les conflits et les modes de résolution.

SECTION I : LE CADRE

D'ANALYSE DE LA PARTICIPATION DU DIRIGEANT

La participation du dirigeant ne peut être

appréhendée indépendamment de la structure de

propriété. Celle-ci elle-même est fondée par les

théories contractuelles des organisations.

1 - 1 HISTORIQUE : LES THEORIES

CONTRACTUELLES

Nous étudierons dans cette section la

TDP2(*), la TPA3(*), la TCT4(*) qui posent les bases du

contrôle dirigeant et les bases conceptuelles.

I - 1 - 1 LA THEORIE DE DROIT DE

PROPRIETE

Cette théorie est developée par Armen ALCHIAN

et harold DEMSETZ (1972)

I - 1 - 1 - 1 Définition :

« La théorie des droits

propriétés permettent aux individus de savoir à priori ce

qu'ils peuvent espérer raisonnablement dans leur rapports avec les

membres de la communauté. Ces anticipations se matérialisent par

les lois, coutumes et moeurs d'une société.... »/ H.

Demsetz, (1967). En fait, la détention des droits de

propriétés se ramène à avoir l'accord des autres

membres de la communauté pour agir d'une certaine manière et

attendre de la société qu'elle interdise à autrui

d'interférer avec ses propres activités, à conditions

qu'elles ne soient pas prohibées ».

Une autre définition proposée par H.

Tézenas du Montcel et Y. Simon est relativement proche de celle de

Demsetz « La théorie des droits propriétés

forment un ensemble d'anticipation qui se matérialisent par des lois

.....Detenir des droits c'est avoir l'accord des autres membres de la

communauté pour agir d'une certaine manière et attendre de la

société qu'elle interdise à autrui d'interférer

avec ses propres activités à la condition qu'elles ne soient pas

prohibées... ». Ceci est incontestablement liée

à la fonction sociale des droits de propriété . Sur le

plan général, les droits de propriété agissent le

comportement des agents et de fait sur l'efficience du système

économique tout entier (Cheung, 1969), pour une application à la

diffusion des innovations).

La définition que donnent S. Pejovich ( 1969 b) et E.

Eurubotn et S. Péjovich (1972) est beaucoup plus centré sur

l'usage. « La théorie des droits propriétés ne

sont pas des relations entres les hommes et qui ont un rapport à l'usage

des choses... ». Le terme « choses »

utilisé ici ne fait référence à tout ce qui

comporte une utilité ou une satisfaction pour un individu . le spectre

de DP va des choses matérielles aux droits fondamentaux de l'homme.

I - 1 - 1 - 2 Les origines de la theorie des droits

de proprietes :

Les origines lointaines de la théorie (Couret, 1987)

peuvent être trouvées en europe. Aux Etats-Unis, la théorie

n'est réellement formulée qu'à partir des années

60 .

A - Les origines Europeennes :

S'agissant de l'analyse de la propriété dans

une acceptation moderne, le point de rupture le plus marquant semble

être situé dans le célèbre intervention de Guillaume

d'Occam dans les années 1320. Occam pose une conception du droit qui

fait de la puissance des individus par rapport aux objets l'axe de sa

conception (bruno Amann, 1999). La propriété d'une chose est

ainsi assimilée pour la première fois, dans son essence, à

un pouvoir des individus. Ainsi l'acception « moderne » de

la propriété est en définitive d'origine religieuse et

trouve sa source dans la revanche franciscaine d'une justification à la

propriété apostolique (..... d'un refus de leur qualité de

propriétaire).

Loke, apporte à l'édifice une pierre angulaire

et pose dans le second traité sur le gouvernement civil (1960) les

bases de sa philosophie libérale de la propriété. Cette

propriété comprend leurs vies, leur liberté, leur

pensée et leurs biens.

L'influence de la pensée économique , avec

Adam Smith (1776) et Jean-Baptiste Say (1941) est par ailleurs

considérable. Ainsi pour Smith les interventions des gouvernances sont

immorales parcequ'attentatoire aux droits individuels de

propriété. Chez J.B Say, la condamnation est forte pour toute

limitation de Say est connu avec son affirmation de la

supériorité de la propriété . l'interpretation de

Say est connu avec son affirmation de la supériorité de la

propriété privée et ses bénéfices en terme

d'accroissement de la relativité réelle préfiguration des

analyses actuelles des DP (brubo Amann, 1999).

Au XIXe s, Mohnari considère que les

difficultés économiques viennent pour l `essentiel des

multiples entrave aux DP. La propriété privée a

été établis par plusieurs auteurs (Couret , 1893) que

s'annoncent les grandes lignes la théorie des droits

propriétés lorsqu'il établi : « la

société a pour garantie l'intérêt personnel, de

l'intérêt personnel procèdent le travail et le bon usage

général de propriété.

B - Les origines Nord-Americaine :

La filiation lointaine peut être recherché dans

les travaux de Berle et Means (1932), même si la théorie des

droits propriétés aboutit à les conclusions

différentes ;

La théorie des droits propriétés a

proprement parler formulée quà partir des années 60 dans

la mouvance de R. Coase. C'est la décennie des pères

fondateurs : R. Coase (1960), Alchian (1959, 1961, 1965) H. Demsetz

(1966,1967), Henri Manne (1965) Steven Cheung (1969), en sont les

repères les plus connus.

North (1995) décrit cette émergence. C'est

Alchian qui ressuscita l'étude des propriétés en

l'extrayon de son héritage marxiste . Il élabore certaines

implications, des droits de propriétés et Ronald Coase qui tenta

de persuader les économistes qu'avec des couts de transactions

positifs.

A partir des années 1970, diverses études de

synthèses (Furubotn et pejovich, 1974 ; Brazel 1989) tentent

d'intégrer le DP dans des analyses d'ambitions beaucoup plus large.

Elles fondent pour l'essentiel le contenu de la théorie .

I - 1 - 1 - 3 Les formes d'entreprises et le

comportement des dirigeants :

Dès lors que sont posés les principaux

caractères des droits de propriétés, il en résulte

bien entendu des différences de comportement des dirigeants, mais cette

différence est relativement faible. Dans notre étude, nous nous

limiterons à l'entreprise capitaliste classique et à l'entreprise

managérile.

- A une entreprise managériale ou l'exemple type est

celui de la grande société anonyme ; la difficulté

qui apparaît faible et ont une efficacité à priori

restreint. La difficulté qui apparaît à l'entreprise

moderne est que, conséquence de la préparation

propriété -pouvoir les dirigeants ne recherchent pas la

maximisation de la richesse des actionnaires, car ils ne détiennent , au

mieux qu'une partie des actions de la firme. Dans la firme managériale,

il y a une séparation entre un dirigeant et actionnaire, le capital est

dilué entre un grand nombre de petits actionnaires,

corrélativement, les dirigeants profiteront de cette marge de manoeuvre

pour maximiser leur utilité personnelle.

Le point de départ de l'analyse de l'entreprise

capitalite classique connue d'Alchian et Demsetz (1972) est que la firme est

une organisation efficiente de la production en équipe. Cette forme

d'entreprise est caractérisée par le travail en équipe,

plusieurs types de ressource appartenant à différents

propriétaires, la présence d'un agent central dans tous les

rapports contratuelles. Cette vision de la firme a directement inspirée

Jensen et Meckling.

I - 1 - 2 LA THEORIE POSITIVE DE

L'AGENCE :

Dans un article célèbre exposant les fondements

de la théorie d'agence M. JENSEN et W. MECKLING ont proposé de

démontrer l'efficience des formes organisationnelles. Cet article a

jeté les bases de la théorie positive de l'agence (TPA5(*)) dont l'influence s'est

largement étendue au-delà la finance. Elle est fondée

à l'origine sur la théorie des droits de propriété

et sur la notion des relations d'agence emprunter à l'approche

principale - agent. Cette théorie se veut une théorie de la

coordination et du contrôle appliqué à la gestion des

organisations et centré sur les dirigeants.

Pour comprendre le positionnement original de la TPA, il est

nécessaire de revenir rapidement sur ses principaux constituants et sur

son message théorique principal. Précisons que si la TPA a

évolué, ses composantes essentielles sont présentent dans

les articles fondateurs Jensen et Meckling (1976).

Cette théorie comporte quatre blocs constitutifs

fondamentaux : un modèle du comportement humain, les coûts

liés au transfert de la connaissance, les coûts d'agence, les

règles du jeu organisationnel. Ces blocs sont résumés dans

le schéma suivant :

REMM/PAM

Coûts d'agences

Connaissance générale et spécifique

Système de contrôle : règle du jeu

Aliénabilité

Mesure de la performance

Récompenses et sanctions

Allocation des droits décisionnels

Schéma 1 : LES BLOCS CONSTITUTIFS DE LA

TPA

Source : CHARREAUX G., (1999),

« La théorie positive de l'agence :positionnement et

apports », Pôle d'économie et de gestion, dijon

12p

· LE MODELE DU COMPORTEMENT

HUMAIN :

Ce modèle sous-entend que la théorie positive

d'agence est souvent mal comprise Gérard CHARREAUX (1999).

Paradoxalement on en trouve une présentation détaillée

dans l'article de Jensen et Meckling (1994) à la « nature de

l'homme au travail ».

Ce model comporte une présentation précise du

model REMM6(*). Il s'inscrit

dans le paradigme rationnel des organisations et repose sur quatre

postulats :

- Les individus se préoccupent de tout ce qui est

source d'utilité ou de désutilité et sont des

« évaluateurs ». Ils sont à même de

faire des arbitrages entre les différentes sources d'utilité et

leurs préférences sont transitives ;

- Les individus sont insatiables ;

- Les individus sont maximisateurs. Ils sont censés

maximiser une fonction d'utilité, dont les arguments ne sont pas

exclusivement pécuniaires, sous contraintes. Ces contraintes peuvent

être cognitives et les choix effectués tiennent compte des

coûts d'acquisition du savoir et de l'information ;

- Les individus sont créatifs et savent

s'adapter ; ils sont à même de prévoir les changements

de leur environnement, d'en évaluer les conséquences et d'y

répondre en créant de nouvelles opportunités dont ils sont

capables d'apprécier l'intérêt.

La possibilité pour l'individu d'être

créatif et de s'adapter confère un caractère implicitement

dynamique à la théorie. La reconnaissance du caractère

adaptatif du comportement permet de prendre en compte les comportements actifs

de neutralisation de certains mécanismes par exemple les

stratégies « d'enracinement » des dirigeants ainsi

que le rôle positif que peut jouer ce dernier dans la construction de

l'opportunisme.

Plus récemment JENSEN (1994) propose un

complément au model REMM en lui adjoignant le model PAM7(*) ( Pain avoidance model ) dont le

but est d'expliqué d'une part que les individus se comporte dans

certains cas par souci défensif en prenant des décisions

apparemment en raison des coup psychologiques induits (la douleur).

La location décentralisée des droits

décisionnels créés des relations d'agence source de

conflit d'intérêts et de coûts d'agence. L'architecture

organisationnelle doit être conçue de façon à

réduire ces coûts créateurs d'une efficience, par la mise

en place des systèmes d'incitation et de contrôle destiné

à aligner les intérêts des agents sur ceux du principal.

I - 1 - 3 LA THEORIE DES COUTS DE

TRANSACTION

La théorie des coûts de transaction est

développée par Oliver E. Williamson dans un ouvrage des

références intitulé : Market and Hierarchies :

Analysist and Antitrus Implications (1975). Il part de la rationalité

limitée de Simon et en conséquence souligne que les contrats sont

par essence incomplets puisqu'ils ne peuvent pas envisager toutes les

éventualités possibles. L'incomplétude de ce contrat donne

une marge de manoeuvre aux acteurs et favorise les comportements de type

opportunistes.

I - 1 - 3 - 1 Définition de la

théorie des coûts de transaction

K.J Arrow (1969, P48) est le premier auteur à

utiliser l'expression "coût de transaction" qu'il désigne d'abord

comme « les coûts de fonctionnement du système

économique ». Plus de 30 ans après l'interrogation

fondatrice de R.H Coase (1937) sur la « nature de la

firme » qui évoquait ces coûts sous une autre

appellation, le concept s'imposera au coeur du paradigme néo-

institutionnaliste. Le coût de transaction désigne le prix du face

à face entre deux agents économiques, individuels ou collectifs.

Il constitue une source d'incertitude «

comportementale » dans les transactions économiques (E.

Desfautaux et P. Joffre, 1997). Il convient donc de distinguer les

coûts de transaction ex-anté lié à la

sélection du contractant, à l'activité de

rédaction, de négociation et de protection d'un accord et les

coûts de transaction ex-post lié aux nécessaires

ajustements lors de perturbation non anticipées et à

l'évaluation des comportements opportunistes.

I - 1 - 3 - 2 Les coûts de transaction

ex-ante :

Ces coûts correspondent cependant à la

première étape de la transaction où il est

procédé à l'établissement du contrat (Patrick

Joffre, P 143-1). La période de propection, la phase de

négociation et l'établissement du futur contrat impliquent des

coûts liés à la revanche de futur partenaire, ainsi

qu'à la mise en place d'avant-projets, les coûts attachés

à la sauvegarde d'un accord éventuel précédent et

les causes liés à la rédaction du contrat.

I - 1 - 4 Les coûts de transaction ex-

post :

Les coûts de transaction ex-post cependant aux

coûts d'administration, de surveillance et de contrôle mis en place

par les cocontractants afin de veiller au respect des clauses contractuelles

(P. Joffre). Ils sont inhérents aux obligations et à la

réalisation du contrat. On y trouve notamment les coûts

générés par l'application de clauses contractuelles

inadaptées faisant dériver le contrat de son but initial, les

coûts de marchandage et de renégociation découlant des

corrections, des erreurs des omissions contenus dans les clauses

contractuelles, les coûts d'opportunisme. ces coûts apparaissent

après la signature du contrat.

Une difficulté supplémentaire vient du fait que

ces coûts sont interdépendants, ils apparaissent dans la

transaction plutôt simultanément que séquentiellement. Les

approches empiriques de la théorie des coûts de transaction

qu'ils sont difficilement mesurable et comportent plusieurs facteurs.

Schéma 2 : Les Facteurs de la

formation des coûts de transaction

Incertitude et complexité de l'environnement

Spécificité des actifs

Asymétries d'information

Rationalité limitée des acteurs

Coûts de transaction

Opportunisme

Fréquence des relations contractuelles

Petit nombre d'acteurs

Hold-up

Sélection adverse

Danger moral

Source : E.DESFAUTAUX et P. JOFFFRE in

encyclopédie de gestion

I - 1 - 5 L'OPPORTUNISME DANS LA

TCT :

Il est le principal facteur explicatif dans les coûts

de transition, selon O.E Williamson, l'opportunisme peut se

caractériser par toute attitude visant à divulguer sur le

marché les informations fausses, à omettre la transmission de

données importantes pour la conclusion d'un contrat ou toute attitude

visant à privilégier les intérêts d'une partie au

détriment d'une autre (O.E Williamson, 1985, P47). L'opportunisme fait

référence à la revanche de l'intérêt

propre, à tout effort calculé pour tromper, désinformer,

omettre ou induire en erreur un agent. L'opportunisme élargit

l'hypothèse classique selon laquelle les agents économiques sont

guidés par le souci de leur propre intérêt. Il biaise la

relation contractuelle par l'apparition des pratiques et d'attitudes à

la limite de l'égalité. Il peut se manifester après la

conclusion d'un contrat par le manquement d'un partenaire à ses

engagements contractuels obligeant les partenaires en place à des

nouvelles négociations.

Parmi tous ces facteurs influençant la formation des

coûts de transaction seul l'opportunisme nous intéresse dans notre

travail. L'opportunisme élargit l'hypothèse classique selon

laquelle les agents économiques sont guidés par le souci de leur

propre intérêt. Il biaise la relation contractuelle par

l'apparition des pratiques et d'attitudes à la limite de

l'égalité. L'opportunisme des agents peut se manifester

après la conclusion d'un contrat par le manquement d'un partenaire

à ses engagements contractuels obligeant les partenaires en place des

nouvelles négociations.

Ainsi O.E. Williamson (1993) montre que le comportement

opportuniste prévisible des acteurs limitent toutes formes de confiance

réciproque et poussent les entreprises à privilégier les

formes de développement internationalisé. Excluant quelque peu

la notion de confiance réciproque entre les acteurs, la

littérature de l'économie de coûts de transaction

reconnaît l'existence de trois grandes formes d'opportunismes :

- Le danger moral représente l'opportunisme ex-post de

la transaction puisqu'il se manifeste après la signature du contrat. Le

risque moral peut intervenir comme un vice de consentement dans le contrat

dès qu'un acteur ne peut être en mesure d'apprécier la

nature de l'action pris par un autre acteur.

- La sélection adverse découle de l'information

cachée. Elle a été identifiée par G. Akerlof (1998)

pour qui « l'action peut être observée mais sa

validité ne peut être contrôlée ». Il faut

à cet égard rapprocher la sélection de celle de la

symétrie d'information puisque les interlocuteurs commerciaux ne

disposent pas du même niveau de connaissance et de compétence face

à un problème déterminé.

- Le hold-up dans une transaction : La notion de hold-up

proposée par O.E. Williamson correspond à un comportement

différent de ce qui avait été prévu initialement

par les partenaires. Un des acteurs tire profit d'un avantage qui ne lui

était pas dédié. Le risque de hold-up est

particulièrement important lorsque l'indice de spécificité

des actifs est élevé pour l'un des partenaires. Ces derniers

risquent d'être lésé lors de l'exécution du

contrat.

II - 2 PARTICIPATION DU DIRIGEANT ET MODE

D'ORGANISATION

Elle dépend du type d'entreprise, de

la concentration du capital, de la nature et de l'identité de

l'actionnaire.

I - 2 - 1 NATURE DE L'ENTREPRISE :

L'identité des actionnaires principaux joue un

rôle important dans l'efficacité de la concentration du capital

comme mode de gestion des problèmes d'agence. La nature des conflits qui

vont émergés entre les différents stakeholdrers

dépend de nombreux paramètres, dont la répartition du

capital. Charreaux et Pitol - Belin, 1985 distingue trois catégories si

l'on établit une typologie d'entreprise fondée sur la nature du

contrôle.

La première regroupe une entreprise dominée par

une autre firme : dans cette catégorie, l'autonomie des dirigeants

par la présence d'une ou plusieurs actionnaires détenant un

pourcentage significatif du capital limite tout transfert de richesses en leur

faveur. En revanche la présence d'un actionnaire au détriment des

minoritaires

La deuxième regroupe les sociétés

familiales dont la maximisation de la valeur de la firme constitue un objectif

prioritaire des dirigeants compte tenu de leur engagement patrimonial dans

l'entreprise.

Le troisième groupe regroupe les grandes entreprises

cotées ou aucun actionnaire ne détient une part significative du

capital. Dans ce cas, les dirigeants peuvent être tentés de tirer

profit de la situation (avantage pécuniaire ou en nature) et spolier les

petits actionnaires.

I - 2 - 2 DIFFUSION DU CAPITAL :

Suivant le critère de concentration du capital, deux

types d'entreprises peuvent être relevés. Les entreprises a

actionnariat diffus et celle dont l'actionnarisation est moins diffus avec la

présence d'actionnaire dominant.

I - 1 - 2 - 1 La dispersion du capital :

Dans ces entreprises, il existe plusieurs actionnaires, aucun

n'est dominant. Dans ce cas de figure, aucun actionnaire ne sera incité

à investir seul dans les activités de contrôle, ce

comportement jugé de « passager clandestin » pourra

laisser libre cours à l'opportunisme des dirigeants. Cette forme

d'actionnariat se retrouve dans les grandes entreprises managériales ou

« entreprises ouvertes » dans lesquelles le dirigeant ne

détient aucun part significative du capital et la séparation des

fonctions de propriété et direction est quasi complète.

I - 2 - 2 - 2 Concentration du

capital :

Dans les entreprises où le capital est moins diffus,

la présence d'un actionnaire majoritaire va avoir des incidences sur

les mécanismes de contrôle. Ce dernier va investir dans les

activités de contrôle afin de s'approprier les rentes

supplémentaires. Il pourra ainsi influencer les décisions des

dirigeants en prenant les autres actionnaires à sa partie ou en

s'opposant simplement à leurs différentes décisions. Dans

cette stratégie qualifiée « d'entreprises

fermées », l'on retrouve d'une part des entreprises

contrôlées dans lesquelles une entreprise détient une part

significative du capital et nomme le dirigeant et d'autre part des entreprises

familiales dans lesquelles un membre de la famille détient une part

importante du capital social et est en même temps dirigeant de celle-ci

c'est le cas de la plupart des PME.

Notons néanmoins que selon les prévisions de

Jensen et Meckling, la diffusion du capital n'est favorable qu'en

présence d'un marché financier très actif (cas USA et pays

anglo-saxons dont les systèmes de gouvernance est orienté vers

les marchés financiers) et la concentration en cas de marché peu

actif (Europe Occidentale dont le système de gouvernance sont

orientés vers les réseaux et les banques) ou en l'absence du

marché financier (Cameroun).

II - 2 - 3 L'IDENTITE DES

ACTIONNAIRES :

Dans la littérature économique nous

distinguons trois types d'actionnaires : les actionnaires

dirigeants, actionnaires institutionnelles et les actionnaire

financiers.

II - 2 - 3 - 1 Les actionnaires

dirigeants :

G. CHARREAUX considère trois conceptions

différentes dans la littérature économique : La

Thèse de convergence des intérêts, la Thèse de

neutralité et l'enracinement.

a - La thèse de convergence :

Dans la thèse de la convergence des

intérêts, la détention par les dirigeants d'une part du

capital constitue une excellente incitation à gérer l'entreprise

dans l'intérêt des actionnaires ( A.A Berle, G.C Means 1932 ;

M.C Jensen, W.H Meckling, 1976). Plus la part du capital du dirigeant est

importante, plus la part du capital, la divergence d'intérêt entre

actionnaires et dirigeants est faible. Ainsi le système de

rémunération des dirigeants sous forme des stocks options est

destiné à réduire les divergences d'intérêts

entre actionnaires et dirigeants (H. MEHRAN 1995. Cependant comme l'ont

montré JENSEN et MECKLIN 1976, lorsque les dirigeants ne

possèdent pas la totalité du capital, ils sont incités

à accroître leur prélèvement dans l'entreprise

puisqu'ils ne supportent pas tout seuls le coup de leur opportunisme. Il faut

cependant accepter le fait que les intérêts des actionnaires et

des dirigeants ne soient jamais parfaitement alignés sauf s'ils ont la

totalité du capital de l'entreprise.

b - La thèse d'enracinement :

Dans la thèse d'enracinement, G. Charreaux 1997

remarque que les dirigeants qui possèdent une fraction importante du

capital de l'entreprise peuvent utiliser leur droit de vote pour s'enraciner.

Ce comportement n'est pas nécessairement négatif à la

richesse des actionnaires car les dirigeants propriétaires peuvent

souhaiter se protéger et conserver leur pouvoir, mais ils sont

confrontés à l'arbitrage précédemment décrit

concernant les avantages qu'ils peuvent tirer en tant que dirigeants et

actionnaires à la fois ;

c - La thèse de

neutralité :

Dans la thèse de la neutralité, Charreaux

conclut que dans une optique de maximisation de la valeur globale de la firme,

la thèse de convergence semble l'emporter car la performance

économique apparaît supérieure pour les firmes

présentant une faible séparation propriété

décision (G. Charreaux 1997). Toutes les structures sont

équivalentes et la concentration varie de telle sorte que cela favorise

la création des valeurs.

II - 2 - 3 - 2 Les actionnaires

institutionnels :

Ils représentent les partenaires influents pour

l'entreprise (M.P Smith 1996 ; W.T et al 1998) car leurs moyens financiers

sont importants et leur permettent de devenir des investisseurs actifs dans le

contrôle de la gestion de la firme. Ils peuvent ainsi choisir

d'influencer les dirigeant pour les obligés à accroître la

performance de la firme pour montrer leur mécontentement et ne pas

vendre leur action à perte (W.T Carleton et al 1998).

II - 2 - 3 - 3 Les actionnaires financiers :

La TA suppose que les actionnaires financiers possèdent

un accès privilégié à l'information sur les

concurrents de son secteur et exercent en conséquence un contrôle

plus efficace dans la gestion de la firme. Ils peuvent donc mieux cerner les

performances des dirigeants en les comparent aux entreprises pour lesquelles

ils détiennent l'information. Ces actionnaires financiers ont

également les capacités de traitement de l'information

financière et économique très importante. Ils disposent

des spécialistes capables d'analyser les comptes de l'entreprise, ses

perspectives de développement ainsi que la qualité de gestion.

Leur coût est moins élevé que celui auquel un actionnaire

individuel devra faire face pour réaliser une analyse économique

de l'entreprise par les services extérieurs et

spécialisés. En fin, ces actionnaires peuvent fournir à

l'entreprise une partie de ressources financières dont elle a besoin au

travers des prêts bancaires et d'autres types de crédit. Plus leur

part dans le financement de l'entreprise est importante, plus ils sont inciter

à contrôler les dirigeants pour préserver leur

intérêt et plus leur influence sur la gestion de la firme car ils

disposent d'un moyen de pression important pour contraindre les dirigeants

à maximiser la valeur de la firme (W.G CARNEY 1997).

SECTION II : LES CONFLITS ET LES MODES DE

RESOLUTION :

II - 1- ORIGINE ET INTENSITE DES CONFLITS ENTRE

ACTIONNAIRE

ET DIRIGEANTS

La théorie de l'agence considère que les

dirigeants sont les agents des actionnaires au sein de l'entreprise et qu'ils

ont vocation à gérer l'entreprise dans le sens de

l'intérêt des actionnaires (S.A. Ross, 1973 et M.C. Jensen et W.

H. Meckling, 1976). Or, les dirigeants et les actionnaires possèdent

des fonctions d'utilité différentes et agissent de façon

à maximiser leurs utilités respectives (S.A. Ross, 1973). Le

conflit d'agence induit par ce constat conduit à l'hypothèse d'un

opportunisme des dirigeants qui peut se concrétiser de diverses

manières :

II - 1 - 1 - 1 Le managerialisme :

La rémunération des dirigeants dépend

souvent de la taille des entreprises car, en pratique, ce sont habituellement

des enquêtes de salaires fondées sur le lien entre la taille et la

rémunération qui servent de base à la détermination

de la rémunération des dirigeants (G.P. Baker, M.C. Jensen et

K.J. Murphy, 1988). Ils sont alors incités à favoriser la

croissance (interne comme externe) même au détriment de la

création de richesse.

II - 1 - 1 - 2 La

diversification :

Elle peut être le symptôme d'un conflit entre

les actionnaires et les dirigeants. En effet, si les actionnaires peuvent

facilement diversifier le risque de leur portefeuille, il n'en est pas de

même pour les dirigeants qui ont investi tout leur capital humain dans

l'entreprise. Ces derniers peuvent de la sorte être amenés

à diversifier en contradiction avec l'intérêt des

actionnaires (Y. Amihud et B. lev, 1981. De ce fait, les acquisitions sont

d'autant plus diversifiées que la richesse des dirigeants est

investie dans l'entreprise et les dirigeants spécialistes d'une

technologie tendent à adopter des stratégies de

spécialisation sauf si les bénéfices personnels de la

diversification excèdent ceux de la spécialisation (D. May,

1995).

II - 1 - 1 - 3 La position

charnière des dirigeants :

Ils sont à la fois les représentants des

actionnaires, chargés de défendre leurs intérêts, et

les supérieurs des employés. Cet arbitrage pose des

problèmes de motivation. Même dans le cadre de la théorie

néoclassique de maximisation de la valeur, il est très probable

que, sauf incitations pécuniaires les exigences des salariés

(C.H. d'Arcimoles, 1995).

II - 1 - 1 - 4 Enracinement des

dirigeants :

B. Pigé (1998) définit l'enracinement comme

le processus qui permet au dirigeant de s'affranchir de la tutelle de son

conseil d'administration voire de ses actionnaires. Il peut ainsi gérer

l'entreprise dans une optique contraire à la maximisation de la

valeur. L'enracinement du dirigeant s'appuyant sur sa participation au capital

ou encore sur la mise en place de défenses anti-OPA8(*), sur sa participation à

des réseaux relationnels, sur des participations croisées au

conseil d'administration, et sur des techniques de l'ingénierie

financière lorsqu'il ne dispose pas de la surface financière

suffisante. Deux perspectives alternatives sur l'enracinement des dirigeants

peuvent être évoquées (M. Paquerot, 1995). Une perspective

favorable : la réalisation par les dirigeants d'investissements

spécifiques à leurs compétences va leur permettre de

dégager des rentes dont les actionnaires et les différents

partenaires de la firme seront indirectement bénéficiaires (R.P.

Castanias et C.E. Helfat, 1992). Une perspective mixte :

l'enracinement des dirigeants leur permet de se concentrer sur le long terme de

se dégager des pressions à court terme exercées par le

marché des actions.

Afin de lutter contre ces déviations, la gouvernance

d'entreprise met en jeu des leviers d'alignement du comportement des

dirigeants.

II - 2 - 2 LES MECANISMES DE RESOLUTION DES

CONFLITS.

Ces mécanismes de résolution des conflits sont

définis chez Caby et Hirogoyen.

II - 2 - 2 - 1 La géographie du

capital :

Le contrôle des actionnaires s'exerce au travers du

droit de vote (c'est même, à priori, le premier mode de

contrôle). G. Charreaux (1991) a détecté trois conceptions

principales quant à la liaison entre la performance et la structure de

propriété/ géographie du capital qui semble

s'affronter : la thèse de la convergence des intérêts

(plus le pourcentage détenu par les dirigeants est important plus

l'écart par rapport à l'objectif de maximisation de la valeur est

faible ; M.C Jensen et W.H Meckling , 1976) La thèse de la

neutralité (toutes les structures sont équivalentes, la

concentration de l'actionnariat variant de telle sorte que cela favorise la

maximisation de la valeur ; H. Demsetz 1 983) et la thèse de

l'enracinement des dirigeants.

Si l'on fait abstraction du problème de la

participation des dirigeants au capital de l'entreprise, on peut avancer que

les entreprises qui ont un capital peu concentrées laissent une marge de

manoeuvre appréciable aux dirigeants (on parlera d'entreprise

managériale) et qu'a l'inverse les entreprises au capital fortement

concentrées induisent un contrôle important des actionnaires sur

les dirigeants (on parlera d'entreprises contrôlées).

Pour la France, A. Jacquemin et E. de Ghellink (1978), G.

Charreaux (1991), M. Djelassi (1996) , E.R. Gedjalovic et D.M. Shapiro (1998),

R. Mtanios et M. Paquerot (1999) et H. Alexandre et M. Paquerot (2000) conclut

à une absence d'influence. On peut interpréter ce constat comme

une illustration de la thèse de la neutralité ou, ainsi que

l'indique H. Alexandre et M. Paquerot (2000) comme le résultat de

l'inefficacité des structures de contrôle et de l'enracinement

spécifique des dirigeants Français. On notera aussi que la France

se caractérise, à l'inverse des Etats-Unis par exemple, par une

concentration très élevée de l'actionariat (L. Bloch et E.

Kremp , 1999).

Au sein des entreprises contrôlées ou par rapport

à l'ensemble des autres entreprises, on peut distinguer un type de

contrôle particulier : le contrôle familial. J. Allouche et

B. Amann (2000), dans un remarquable état de l'art consacré aux

entreprises familiales ont recensé 107 publications académiques.

Ils notent qu'elles ont une importance économique

inégalé et représente la majeure partie du tissu

économique des pays occidentaux, que leur poids soit

apprécié de façon numérique ou en terme d'emploi et

de contribution à la création de richesse. En matière de

performance, ils constatent que les études convergent pour diagnostiquer

une supériorité marquée des entreprises familiales. Au -

delà des explications classiques fondées sur les théories

des droits de propriétés et de l'agence qui prônent la

convergence des intérêts, cette

« superformance » de l'entreprise familiale est parfois

expliquée par d'autres facteurs comme la confiance (J. Allouche ) et (B.

Amann 1998) . Dans le cas français, les études de G. Charreaux

(1991), J. Allouche et (B. Amann 1995), M. Djalassi (1996) ainsi que N.

Romieu et N. Sassenou (1996) ont observé une influence positive de

l'actionariat familial et A Jacquemin et E. de Gellinck (1978) une absence de

liaison.

En définitive, il n'apparaît pas de consensus

quant à l'influence de la géographie du capital sur la

performance de l'entreprise. J. Cubbin et D. Leech (1983) considèrent,

à ce propos, que l'influence de la géographie du capital ne peut

être sérieusement prise en considération qui si l'on

intègre la capacité des actionnaires à agir sur les

décisions, c'est-à-dire principalement la représentation

au conseil d'administration.

II - 2 - 2 - 2 La politique

d'endettement :

Le financement de la croissance des entreprises par la dette

(plutôt que par l'appel aux actionnaires) permet de réduire les

coûts d'agence (M.C. Jensen et W.H. Meckling, 1976). La dette motive

efficacement les dirigeants à tenir leurs obligations vis-à-vis

des prêteurs à la différence des dividendes pour leurs

actionnaires. C'est pourquoi en présence de free cash-flow, celui- ci

doit distribué aux actionnaires si la firme souhaite être efficace

et maximiser la richesse des actionnaires (M.C. Jensen, 1986). Le paiement

monétaire aux actionnaires réduit les ressources

contrôlées par les managers et, donc, leur pouvoir ; elle

les soumet aussi objectivement au contrôle du marché lorsqu'ils

veulent financer de nouveaux investisseurs. Cependant , E. Poincelot (1999) a

obtenu, dans le cas français, des résultats empiriques qui

infirment le rôle de contrôle de la dette.

Au- delà de la dette , le système bancaire peut

jouer un rôle de contrôle en cas de défaillance des

actionnaires ou si l'on considère qu'ils ne peuvent pas

véritablement jour leur rôle (J.E. Stiglitz, 1985). Comme le

signale G. Charreaux (1987), il s'agit d'une conception hétéroxe,

mais les exemples allemands et japonais semblent montrer qu'une telle

conception peut s'avérer réaliste.

II - 2 - 2 - 3 Le marché financier :

Tout d'abord, le marché financier intervient comme un

mécanisme de contrôle dans la mesure où les actionnaires

mécontents peuvent se défaire de leurs titres en entraînant

ainsi une baisse. Celle-ci induit une diminution de la

rémunération des dirigeants s'il existe une indexation et rend

plus difficile l'appel au marché pour se financer. Ensuite, le

marché financier intervient sous la forme du marché du

« contrôle des sociétés » (M.C. Jensen

et R.S. Ruback, 1983). En effet, si les objectifs stratégiques choisis

par les dirigeants ne satisfont pas à la contrainte de maximisation de

la richesse, un conflit d'intérêts apparaît entre les

dirigeants et les actionnaires qui peut être résolu grâce

à un instrument coercitif : la menace puis l'exécution

d'une prise de contrôle externe qui induit une modification des contrats

fondamentaux. C'est-à-dire, pour les dirigeants, un risque de

révocation à l'issue de la prise de contrôle.

Ce « marché du contrôle» peut

aussi exercer son rôle disciplinaire sans qu'une prise de

contrôle complète n'intervienne. On parle alors du

« marché du contrôle partiel »,

marché, en réalité beaucoup plus actif que le

précédent comme l'ont constaté J.E. Bethel, J. Porter

Liebeskind et T. Opler (1998). Le contrôle partiel de ces

investisseurs n'aura d'intérêt que s'ils peuvent influencer la

politique des entreprises concernées afin d'améliorer leur

performance. De surcroît, cette influence induit des coûts comme

la baisse de la diversification de leur portefeuille, l'affectation de

ressources au contrôle des dirigeants ou la proposition de

résolution en assemblée générale.

II - 2 - 2 - 4 Le marché du

travail :

Les participants individuels de la firme, en particulier les

dirigeants, font face à la discipline et aux opportunités

proposées par le marché du travail pour leur service tant

qu'à l'intérieur qu'à l'extérieur de la firme ( E.

F. Fama 1998). S'il n'existe pas d'indexation de la rémunération

sur la performance, les meilleurs d'entre eux seront amené à

partir. Inversement si les dirigeants ne sont pas performants, ils pourront

être remplacé soit par les individus issus des entreprises

(marché du travail interne) soit par des individus externes à

l'entreprise (marché du travail externe). Le marché du travail

est ainsi un instrument de discipline qui s'exerce sur les dirigeants.

Cependant, trois théories contradictoires de la

succession des dirigeants coexistent :

a- La théorie du « bon

sens » :

Une faible performance conduit aux remplacements du

PDG9(*) (M.P Alein , S.K

Paniant et R.C Lotz, 1979 ; G.R Salancik et J. Pfeffer, 1980), qui, en

conséquence, doit amener une amélioration de la performance (R.

Guest, 1962). Cette approche soutien qu'il est de la responsabilité des

dirigeants de maximiser la richesse des actionnaires.

b - La théorie « bouc

émissaire » :

La succession n'a aucun effet significatif sur la

performance. Même si elle est le résultat d'une faible

performance, elle sert d'exutoire (W.A Gamson et N.A. Scotch, 1964 ;

Lieberson et J.F.O. Connor , 1972 ; M.C. Brown, 1982). Les faibles

performances sont considérées comme temporaires, les changements

servent à fournir une réassurance symbolique que l'organisation

en tant que telle ne tolère pas une faible performance.

c - La théorie du « cercle

vicieux » :

Elle souligne la controverse. Le changement de dirigeant tend

à accroître la désarroi organisationnel et conduit

à diminuer encore la performance ( O. Grusky, 1963). D. C. Hambrick et

R.A d'Aveni (1992) propose ainsi une modélisation de ce

« cercle vicieux » et illustré par le schéma 3.

La divergence au sein de l'équipe de direction se traduit par des

erreurs stratégiques et le retrait de tiers (priants, fournisseurs,

banquiers, etc.) ce qui affecte la performance de l'entreprise et

génère des départs des dirigeants, volontaire ou non qui

déstabilisent à un rythme accéléré

l'équipe dirigeante et provoque à terme la défaillance de

l'entreprise.

Schéma 3 : Le cercle vicieux de la

divergence de l'équipe dirigeante et de

la faible performance

Composition divergente de l'équipe de direction

Défaillance du système d'information

Signes externes de la divergence de la direction

Départ en tant que bouc émissaire

Départ volontaire pour une meilleure

rémunération

Départ volontaire pour éviter une mauvaise

réputation

Arrivée de nouveaux membres de l'équipe dirigeante

Erreurs stratégiques

Retrait des tiers

Faible performance de l'entreprise

Source : D.C. Hambrick et R.A.

d'Aveni (1992)

Ce chapitre nous a permis non seulement de faire un tour

d'horizon sur les fondements théoriques de la participation du dirigeant

au capital, mais aussi de percevoir la nature des relations d'agence qui

existent qu'on soit dans une entreprise familiale ou managériale.

Suivant plusieurs travaux, la participation du dirigeant au capital joue un

rôle particulier dans la gestion de cette relation. Ceci peut expliquer

l'absence de conformité des études empiriques entre la part du

capital détenu et le rendement des entreprises. Dès lors, le

problème de l'indicateur des performances se trouve posé dans les

études empiriques antérieures.

CHAPITRE II :

DEBATS THEORIQUES AUTOUR DE LA

PARTICIPATION DU DIRIGEANT DANS

LA LITTERATURE ECONOMIQUE

La structure de propriété et notamment la

participation du dirigeant au capital peut être un moyen de

contrôle efficace de la gestion des dirigeants, car elle permet de

réunir sous certaines conditions les bases d'un contrôle efficace.

Avant d'aborder le contrôle proprement dit, nous présenterons les

bases conceptuelles et empiriques. La question soulevée par ce courant

littéraire apparaît plus générale et porte en fait

sur les déterminants organisationnels de la performance des firmes. Elle

soulève un certain nombre de question. Quel est le critère de

performance à retenir ? faut-il maximiser la valeur globale ou la

richesse des actionnaires ?

SECTION I : HISTORIQUE DE LA PARTICIPATUION DU

DIRIGEANT AU CAPITAL : UNE ETUDE EMPIRIQUE

La question posée par la littérature

économique apparaît plus générale et porte en fait

sur les déterminants organisationnels de la performance des firmes.

Aucune conclusion à ce jour ne paraît établi entre la

détention du capital par le dirigeant et la performance, les multiples

études donnant les résultats contradictoires. Dans cette partie,

nous examinerons les bases conceptuelles et les problèmes empiriques

auxquels font face les chercheurs.

1 - 1 LES BASES CONCEPTUELLES.

La théorie de l'agence, formalisée par Jensen et

Meckling (1976), énonce l'idée que, dans une entreprise où

les fonctions de propriété et de décision sont

séparées, les dirigeants et les actionnaires ont une relation

d'agence, les dirigeants étant les agents et les actionnaires les

mandants. Cette relation engendre des coûts d'agence qui contribuent

à réduire le bénéfice comptable, donc la

performance de l'entreprise et l'évaluation qu'en font les investisseurs

potentiels. Les entreprises dans lesquelles on note la présence de

coûts d'agence devraient ainsi avoir une performance financière

inférieure à celles où les fonctions de

propriété et de décision sont assumées par les

mêmes personnes. Toutefois, les coûts d'agence peuvent être

limités par des activités de contrôle assumées par

la détention du capital par les dirigeants. Les détenteurs de

blocs de contrôle, comme les dirigeants, pourraient trouver un

intérêt à assumer ces activités de surveillance,

dans la mesure où ils possèdent une part importante des actions.

Les bénéfices qu'ils pourraient en tirer en terme

d'appréciation de la valeur de leurs placements pourraient compenser les

coûts supplémentaires encourus. Ce n'est évidemment pas le

cas du petit investisseur qui ne détient qu'un très faible

pourcentage des actions. Par ailleurs, les investisseurs institutionnels

pourraient disposer des ressources humaines et des connaissances requises pour

assumer correctement les fonctions de contrôle des agents. Certaines

théories concurrentes à la théorie d'agence ont

également été proposées. A coté du

développement des bases conceptuelles plusieurs auteurs ont

réalisé les études empiriques sur la détention du

capital par le dirigeant et la performance.

1 - 2 LES ETUDES EMPIRIQUES SUR LA DETENTION

D'ACTION PAR

LE

DIRIGEANT

Les dirigeants qui dominent le capital,

échapperaient à tout contrôle et pourrait gérer en

fonction d'objectif contraire à la maximisation de la valeur ; les

firmes dont le capital est dominé réaliseraient une performance

inférieure. Il existe des positions intermédiaires selon laquelle

la relation entre performance et structure de propriété n'est pas

linéaire.

Ainsi, Stulz (1988), s'appuyant sur une argumentation

fondée sur les prises de contrôle extérieur conclut que la

valeur de la firme s'accroît dans un premier temps, puis décroit

au delà du seuil de 50% (pourcentage contrôlé par les

dirigeants). Un résultat nuance similaire est soutenu par MSV

(1988).Aucune conclusion à ce jour ne paraît être

établi, les multiples études donnant des résultats des

résultats contradictoires (Lawriswsky, 1984).

La plupart des études conformément à la

thèse de Berle et Means concluent à une performance

supérieure pour les firmes gérées par leurs

propriétaires, mais la différence n'est pas le plus souvent

statistiquement significatif.

En France, une étude de Mourgues (1987) conclut

à une performance économique des firmes contrôlées

par leur dirigeant, significativement supérieure, sur la base des

critères comptables.

Plus récemment Demsetz et Lehn (1985) rejettent toute

liaison entre la performance et la structure de propriété en

étudiant la relation entre le taux de rentabilité comptable sur

fonds propres et le taux de concentration du capital détenu par les

principaux actionnaires. Ce résultat confirme la thèse de

neutralité soutenue par Demsetz (1983). Ce test et cette conclusion ont

été critiqué par MSV. Ces derniers ayant eu recours au Q

de Tobin. Comme indicateur de performance, identifient une relation non

linéaire entre la performance et le pourcentage du capital

détenu par le conseil d'administration, censé

représenté le capital détenu par les dirigeants.

Enfin, Holderness et Sheehan (1988) en ayant recours au Q de

Tobin et au taux de rentabilité comptable des capitaux propres ne

trouvent aucune différence significative de performance entre les

firmes à capital diffus et celle donc le capital est détenu par

un actionnaire majoritaire.

La plupart des études empiriques sont critiquables sur

deux points : problème de performance.

MSV et Djelassi ont critiqué la conclusion obtenue par

Demsetz et Lehn en arguant que la relation entre la performance

mesurée par le Q de Tobin et la structure de propriété

n'était pas linéaire. En adoptant deux seuils critiques 5% et 25%

pour le pourcentage détenu par le conseil d'administration, ils

démontrent le caractère non linéaire de la relation. Leurs

résultats indiquent une relation positive entre la performance et le

pourcentage détenu dans la zone 0-5%, négative 5-25% et positive

dans la zone située au-delà de 25%. Ils concluent de ces

résultats que jusqu'à 5%, la convergence prédomine de

5-25% l'effet de l'enracinement l'emporte enfin au delà de 25% , l'effet

d'enracinement est à nouveau dominé par la convergence des

intérêts.

Gérard Charreaux a retenu les seuils de 30% et de 50%

pour le pourcentage de capital représenté par le Conseil

d'Administratif et 20% et 50% représenté par les dirigeants. Les

résultats obtenus pour le pourcentage représenté par les

administrateurs font apparaître une relation négative,

significative au seuil de 5% dans la zone située au-delà de 50%,

uniquement pour le critère de Sharpe et pour le taux de

rentabilité des fonds propres mesurés à partir des

valeurs de marché.

Djelassi (1996) montre une relation positive entre l'indice de

Marris et le type de propriété mais elle n'est pas significative.

Pour les autres indicateurs, le coefficient tend vers zéro et n'est pas

significatif . En retenant les indicateurs économiques

c'est-à-dire l'objectif de maximisation de la valeur globale de la

firme, la performance des firmes familiales apparaît supérieure

. Inversement si on retient les indicateurs boursiers, du point de vue des

actionnaires, la structure de propriété apparaît neutre et

sans incidence sur la performance.

Djelassi M., (1996) dans le cas des entreprises

Françaises cotée établit une relation positive entre la

performance et les entreprises contrôlées à actionnaire

principal detenant entre 0 et 20% du capital (convergence) et une relation

négative au delà de 20% enracinement.

I - 2 - 1 LA DETENTION DES ACTIONS PAR LE DIRIGEANT

AU CAPITAL

La participation des dirigeants au capital de l'entreprise de

l'entreprise est susceptible de favoriser leur enracinement et de les amener

à prendre des décisions contraires à

l'intérêt des autres actionnaires. On note cependant que cet

argument est quelque peu contradictoire avec le caractère indicatif

supposé d'une rémunération sous forme de stock d'option ou

d'action qui est censée rapprocher les intérêts des

actionnaires et des dirigeants. M.C Jensen et W.M Meckling, 1976 ) ont

cependant montré que la performance de l'entreprise s'accroît

lorsque les dirigeants détiennent entre 0 et 5-7% du capital puis

décroît lorsque leur participation augmente jusqu'à 10-12%,

les résultats étant divergents pour des pourcentages

supérieurs selon les échantillons. De même, B.E. Hermalin

et M.S Wersbach (1991) ont trouvé que la performance augmente avec la

participation jusqu'à ce que cette dernière atteigne 1% du

capital puis diminue lorsque la participation continue à augmenter. Cela

revient à dire que la participation des dirigeants doit être

suffisamment importante pour qu'il y ait une communauté

d'intérêt entre les actionnaires et les dirigeants mais, pas trop

pour que les dirigeants s'échappent pas aux contrôles des

actionnaires en s'enracinant et en gérant les entreprises de

façon non conformes aux intérêts des actionnaires, les

avantages de l'enracinement surpassent ceux de la convergence avec les

actionnaires. On peut aussi rapprocher ce résultat de la version aux

risques que peuvent développer les dirigeants au fur et à mesure

qu'ils accumulent les actions de l'entreprise. Lorsque le dirigeant

possède une faible participation au capital social, celle-ci influence

positivement la prise des risques, mais, au fur et à mesure qu'ils

accroissent leur participation, ils diminuent la prise des risques.

Deux autres études corroborent, à moindre

titre, ces interprétations. D'une part, R.A Cole et H. Mehran (1998)

constatent que l'entrée des dirigeants au capital social de leur

entreprise après transformation de leur statut mutualiste en

société côtés par action améliore la

performance de l'entreprise, d'autre part, G. Jensen, D. Solberg et T. Zorn

(1992) notent un lien négatif significatif entre le montant des

dividendes et la part du capital détenu par les dirigeants. En revange,

nous avons constaté une influence positive de l'actionnariat sur la

performance de l'entreprise surtout si le secteur d'appartenance de

l'entreprise est dynamique. Ainsi, de considération sectorielle

spécifique pourrait nécessiter une plus grande latitude

managériale et nuancer l'influence négative de

l'enracinement.

On peut aussi tenter d'appréhender l'influence de la

participation du dirigeant, en tant qu'instrument d'enracinement, sur les

performances des entreprises au travers des OPA. En effet, celle-ci est souvent

la sanction d'une gestion contraire aux intérêts des actionnaires.

De ce fait, M. Song et R. Walkling (1993) ont décelé que la

possibilité d'être la cible d'une OPA est corrélée

négativement avec la participation détenue par les dirigeants,

que les OPA hostiles sont moins profitables lorsque les dirigeants

détiennent d'une part importante du capital mais que la richesse des

actionnaires est positivement reliée à la participation de la

direction lorsque l'offre hostile est une réussite. Dans la même

perspective, d'autres trouvent que plus la participation des dirigeants est

importante plus la probabilité de résistance aux OPA est

forte.

En Revanche, W. H. Mikkelson et M.M Partch (1989) mettent sen

évidence que la participation du dirigeant au capital n'est pas

liée à la probabilité de survenance d'une OPA. Cependant,

cette absence de relation reflète deux effets opposés, un faible

contrôle managérial est associé à une plus grande

probabilité d'OPA, mais à une faible probabilité que cette

OPA réussisse. Autrement dit, lorsque les dirigeants possèdent

une faible part du capital, ils sont moins enracinés et dégradent

moins la performance de l'entreprise offrant, R. Morsck, A Shleifer et R.W

Vishy (1988) ont constaté que la probabilité de survenance d'une

OPA augmente avec la participation du dirigeant et ceci particulièrement

lorsque l'offre est amicale.

Dans la littérature économique, la

participation du dirigeant au capital et performance a fait l'objet de

nombreuses études et regroupe trois principaux éléments

qui sont :

I - 2 - 2 LE DIRIGEANT ET LA

PERFORMANCE

Ces études s'intéressent aux administrateurs

internes, au double rôle joué par le PDG10(*) et à l'impact

de leur présence sur la performance. Cette section englobe les travaux

portant sur la rémunération des cadres et du

président-directeur général (PDG) puisque l'octroi d'une

participation au capital constitue souvent une facette de leur

rémunération. Nous y incluons également ceux qui

caractérisent la structure de contrôle par la taille du conseil

d'administration. Ainsi, le pourcentage d'actions détenu par les

dirigeants et Boyd (1995), le double rôle joué par le PDG, retient

la proportion d'administrateurs internes et la taille du conseil

d'administration à titre d'indicateurs de la structure de

contrôle. Finalement, d'autres auteurs se distinguent en utilisant la

valeur monétaire des actions détenues par les dirigeants

plutôt que le pourcentage détenu, soutenant que les dirigeants se

soucient d'abord de cette valeur plutôt que du contrôle que la

participation leur procure. Les résultats sont peu concluants.

D'une part, Barnhart et Rosenstein (1998), affirment que la

détention d'actions par les dirigeants permet d'améliorer la

performance de l'entreprise. Ce résultat est cohérent avec les

énoncés qui découlent des propositions de Jensen et

Meckling (1976). D'autre part, selon Holthausen et Larcker (1999), une forte

proportion d'administrateurs internes entraîne une hausse de la

rémunération des dirigeants et une baisse de la performance,

venant ici supporter la thèse de l'enracinement.

Au contraire, il est difficile, voire impossible, de

conclure à l'existence d'une relation entre la structure de

détention et la performance et Boyd (1995) ne trouve aucune relation

entre le fait que le PDG soit à la fois chef de la direction et

président du conseil d'administration et la performance, ce qui donne

raison à la thèse de la neutralité.

Morck, Shleifer et Vishny (1988) proposent plutôt une

relation entre la fraction de capital détenu par les gestionnaires et la

valeur de l'entreprise qui varie selon la proportion d'actions détenue

par les dirigeants. Il semblerait qu'au fur et à mesure que cette

proportion augmente, les dirigeants alignent leurs objectifs sur ceux des

actionnaires externes ce qui permet de maximiser la valeur de l'entreprise.

Ainsi, Djelassi distingue entre 0% et 5% de détention par les

dirigeants, la performance de l'entreprise s'accroît avec l'augmentation

du pourcentage de détention; de 5% à 25% de détention, la

performance de l'entreprise diminue; au-delà de 25%, la performance

recommence à augmenter, mais plus lentement.

TABLEAU 1 : Résumé des

études utilisant les dirigeants à titre d'indicateur de la

structure

de contrôle

|

AUTEURS

|

SUJET

|

TYPE DE MESURE DE LA PERFORMANCE

|

CONCLUSION

|

|

Barnhard et Rosensteins (1998)

|

Analyse empirique de la relation entre la composition du

conseil d'administration, la détention d'action par les dirigeants et la

performance de l'entreprise

|

Intégré le Q de Tobin

|

Il existe une relation entre le pourcentage d'action

détenu par les dirigeants et la performance de l'entreprise.