Perspectives de financement du développement local au Bénin: Cas de la commune de Dogbo( Télécharger le fichier original )par Koffi Gustave AMETONOU Université des Sciences et Technologies du Bénin - DESS-CAAE 2002 |

· L'artisanat et les petits métiersL'artisanat est un secteur gros pourvoyeur d'emplois. Il occupe actuellement la 3ème place derrière l'agriculture et le commerce dans la commune. Dans le domaine de l'artisanat, toutes les trois catégories habituelles de produits se rencontrent dans la Commune de Dogbo :

Au titre des petits métiers, le plus visible et le plus saisissable sur le plan socio-économique est celui des taxi-motos (zémidjan), occupant quelques 780 jeunes au mois de octobre 2003 dans toute la commune22(*). · Le tourismeIl n'y a pratiquement aucune activité touristique dans la commune. Cependant, Dogbo dispose d'un potentiel important en la matière comme le site des hommes à queue dans l'Arrondissement de Lokogohoué et le palais royal de Ahomey dans l'Arrondissement de Tota.

Afin de financer ses activités, la commune de Dogbo dispose de ressources financières. Actuellement ces ressources sont de trois catégories : les recettes propres, les dotations de l'Etat et la contribution des Organisations Non Gouvernementales. les recettes propres : il s'agit : o des impôts directs, qui proviennent des patentes, des licences et les contributions des propriétés bâties et non-bâties. Ces impôts sont recouvrés par voie de rôle. o des taxes communales. Elles proviennent essentiellement de l'exploitation des domaines de la commune ainsi que des services rendus (ex. actes de naissance, taxes de droit de place sur marchés, taxes sur la gare routière etc. ). Les recettes propres représentent en moyenne 81.6 % des recettes de la commune sur la période de 1998 à 2002. La subvention de l'Etat. Les dotations de l'Etat sont : o Une subvention sur le fonctionnement o Une subvention de substitution à la taxe civique. Les dotations de l'Etat représentent en moyenne 5 % des recettes de la commune23(*). La subvention de l'Etat représente en moyenne 16.5% des ressources totales du budget de la commune de Dogbo. Le taux de la subvention de l'Etat a été fixé en 1995 à environ 20% des recettes totales. Ce pourcentage diminue avec la croissance du budget communal. L'Etat intervient également dans la Commune, sans inscription au budget communal, à travers des projets qui sont gérés soit depuis les ministères, les préfectures et les différentes Directions Départementales. Quoique difficiles à mettre en oeuvre sur le terrain, la récapitulation et la coordination des actions de tous ces acteurs de développement relèveront sans aucun doute le taux de la contribution de l'Etat au financement du développement de la Commune. La contribution des ONG Elle occupe une place importante dans le financement du développement local. Elle se présente sous une forme qui n'apparaît pas au budget communal. On peut citer à titre d'exemple le budget du projet Hydraulique et Assainissement en Appui au Développement Institutionnel<< HAADI-Sud Dogbo>> qui a mis 35,5 millions FCFA, au titre de 2002-2003, à la disposition de la commune dans un compte ouvert au trésor public. Ce montant sera renouvelé chaque année pendant cinq ans. En 2001, le projet d'Appui au Développement Institutionnel de la Commune de Dogbo, PADIC-Dogbo24(*), a permis à Dogbo de financer des infrastructures jusqu'à hauteur de 65 millions. Comme on peut le constater dans le tableau d'évolution des ressources de la commune pour la période de 1998 à 2002, l'année 2001 a été non seulement une année qui a connu le plus fort taux de recouvrement, mais également l'année de la plus forte mobilisation des ressources propres de la Commune. La justification de cette croissance se trouve au niveau des taxes et autres impôts perçus en vertu des rôles. Cette rubrique croît de 12.141.440 f CFA en 2000 à 42.585.507.f CFA en 2001. Cette croissance est due aux résultats « positifs » du projet manioc dans le Couffo. La farine de manioc s'exporte en grande quantité et permet ainsi à l'administration locale de percevoir des taxes sur exportation de produits agricoles. Sur le terrain, on peut remarquer que le recouvrement de la plupart de ces taxes incombe aux services de la mairie et qu'une simple amélioration des stratégies de recouvrement peut simplement doubler les recettes. En fait, l'évasion fiscale a atteint un niveau tel qu'il devient quasiment impossible pour la survie-même de la mairie de ne pas envisager une gestion par concession du marché central et des marchés secondaires d'ici à la fin du mandat de l'actuel conseil communal25(*). La situation dans les carrières de gravier de Dévé est presque similaire. Le tableau ci-après montre l'évolution des ressources de la commune de Dogbo pour la période de 1998 à 2002. Tableau : Evolution des ressources propres et de la subvention de l'Etat à Dogbo de 1998 à 2002.

Source : extrait des comptes administratifs de Dogbo.

Le recouvrement des impôts et des taxes est effectué par des services déconcentrés du Ministère des Finances. Le service des impôts à Dogbo, qui relève de la Direction Générale des Impôts et des Domaines (DGID), est responsable de la mobilisation des impôts qui reviennent à l'Etat, comme la Taxe sur la Valeur Ajoutée (TVA), l'Impôt sur les activités économiques (Impôt sur les bénéfices Industriels et Commerciaux), l'Impôt Général sur les Revenus (IGR) et autres ; ainsi que pour les impôts qui reviennent à la commune, comme la patente, la licence et les taxes sur les propriétés bâties et non-bâties. Le service du trésor public, qui relève de la Direction Général du Trésor Public, sous la responsabilité du receveur-percepteur, Le service des impôts mobilisait environs 12.000.000 F CFA par an qui étaient versés directement au budget national jusqu'en 2002. La part de la commune ( environ 50 % de ce montant ) s'élevait à 6.234.272 F CFA en 1998, soit environ 20 % des recettes de la commune. Au titre de l'année 2003, ce montant s'élevait à plus de 8.000.000 fracs Cfa à fin septembre. Nous constatons que le service des impôts dispose d'un personnel disponible et dévoué qui pourrait faire plus de recettes s'il avait des moyens humains et roulants suffisants. Selon le service des impôts, ils arrivent au recouvrement de 60 % du montant théoriquement possible. La mairie de Dogbo a le devoir de pourvoir ce service en matériels et en personnels. Quant à la perception des taxes, elle est organisée par le Trésor Public et le Bureau des Affaires Economiques de la mairie. Il s'agit le plus souvent de la vente des tickets. Nous avons étudié la façon dont les taxes sont recouvrées en assistant le Chef du Service des Affaires économiques de la Mairie les jours du marché, pendant trois jours de marché successifs. Nous pensons, avec Degbegni26(*), que l'environnement n'est pas favorable au recouvrement des impôts et taxes. Il est caractérisé par un incivisme généralisé. Les impôts ne sont, pour une partie importante, encaissés que par la voie de la saisie des biens des redevables27(*). Les employées du service des impôts sont souvent confrontées aux menaces et outrages. Les collecteurs des taxes au marché semblent être confrontés aux mêmes types de conduite de la part de la population. Seule la taxe de vente des animaux semble être payée d'une façon plus disciplinée par sa garantie de preuve qu'il s'agit vraiment d'un animal vendu et non volé.

Les dépenses de la commune sont reparties (en moyenne) comme suit : - 80 % fonctionnement ; - 15 % contributions à la préfecture( supprimée pour compter de 2003) ;et - 05 % dépenses d'investissement. Du point de vue investissement, les infrastructures de la commune sont financées à hauteur de 90% par des ressources externes.

L'analyse de l'équilibre financier va se fonder sur l'examen des équilibres des sections de fonctionnement et d'investissement avec un accent particulier sur l'épargne nette locale, la capacité d'investissement, la capacité de financement. Ces indicateurs peuvent s'apprécier dans le tableau suivant qui présente l'équilibre financier de la commune. Tableau : Equilibre financier de la commune de Dogbo, de 1998 à 2002.

Source : comptes administratifs de la commune de Dogbo de 1998-2002

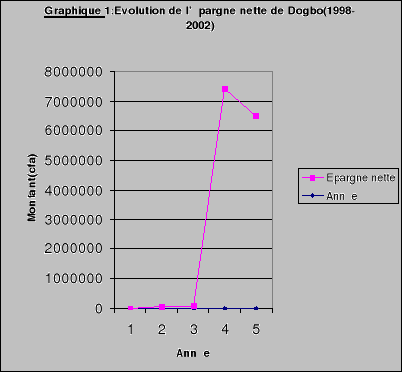

A l'analyse des résultats présentés par le tableau, l'épargne nette locale moyenne sur les cinq années est de 2.805.227.6 fcfa. La moyenne des recettes de fonctionnement étant 49.678.097 FCFA contre 46.872.869 FCFA pour les dépenses de fonctionnement. En terme d'infrastructure, la mairie n'aurait même certainement pas pu construire un module d'une salle de classe par an. En terme de population, chaque habitant de Dogbo pourrait bénéficier de 35,065 FCFA par an.

Comme on peut le constater sur le graphique 1, l'épargne nette a connu une légère mais constante croissance de 1998 à 2000. Puis, de 2000 à 2001, la croissance a été plus forte, passant de 82.984 à 7.409.679 francs CFA avant de décroître jusqu'à 6.475.375 francs CFA. De nos entretiens avec les Services financiers de la Mairie, la forte croissance de 2001 est dû au reversement par l'Etat, de la Taxe sur la Voirie , période de 1999 à 2001, au cours de l'année 2001. Par contre, la faible chute observée en 2002 est due à la hausse des taxes sur les produits agricoles, notamment l'exportation de la farine de manioc.

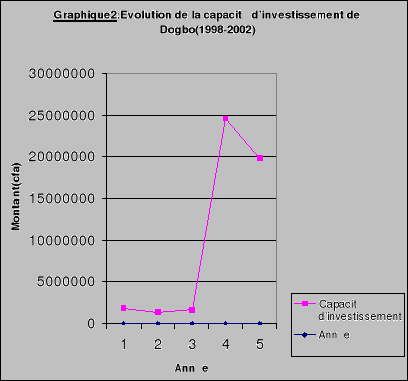

La capacité d'investissement est la somme de l'épargne nette et des recettes d'investissements. La capacité d'investissement a été moyenne de 1998 à 2000 et tournait autour de 1.550.000 francs CFA. De 2000 à 2001 elle s'est fortement accrue jusqu'à atteindre 24.557.036 francs CFA avant de descendre à 19.856.027 francs CFA en 2002. En l'absence de recettes d'investissement, l'allure de la courbe de l'évolution de la capacité d'investissement suit celle de l'épargne nette locale.

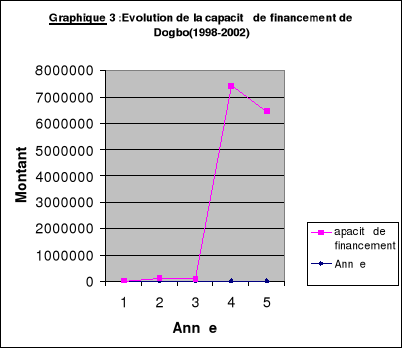

La capacité de financement de Dogbo sur la période de 1998-2002 suit la même allure que sa capacité d'investissement et son épargne nette. Estimée à moins d'un million de francs CFA en 1998, elle atteindra 7.5 millions de francs CFA en 2001 avant de descendre à 6.5 millions de francs CFA en 2002. Cette capacité de financement est largement en deçà du besoin en investissement de la commune. Il apparaît donc clairement que pour mettre en oeuvre son plan de développement, la commune de Dogbo devra identifier et adopter une stratégie de mobilisation de ressources à même de lui permettre d'améliorer ses capacités d'investissement pour répondre à ses besoins de financement qui avoisinent le milliard par an. CHAPITRE 4 LES STRATEGIES DE FINANCEMENT DU DEVELOPPEMENT DE DOGBO.

La prise en charge par les populations elles-mêmes du développement de leurs localités constitue l'un des objectifs majeurs de la décentralisation. Cette approche de développement exige que les populations concernées participent au processus continu de détermination des priorités, de fixation des objectifs, de formulation des stratégies, d'identification et de préparation des projets/programmes, de leur planification, de leur financement et de leur exécution, ainsi qu'à leur suivi et leur évaluation. En prélude à la décentralisation, la commune de Dogbo s'était dotée, en octobre 1999, d'un plan de développement. Ce plan n'a pas pu servir de fil conducteur pour toutes les activités de développement qui ont été menées jusque là. A l'avènement de la décentralisation en 2003, le plan a été réactualisé pour la période 2003-2007. Le plan de développement est une exigence de la loi, pour chaque collectivité locale.28(*) Cet ambitieux plan risque de ne jamais connaître une mise en oeuvre faute de ressources.

Les coûts des programmes du plan de développement de Dogbo paraissent utopiques par rapport au niveau actuel des ressources propres de la commune de Dogbo. Le tableau de la page suivante nous en donne une illustration. Tableau 3 :Les programmes du plan de développement de Dogbo et leurs coûts .

Le coût de l'exécution de ce plan est estimé à 4.951.610.901 francs CFA. Nous rappelons que la capacité totale d'investissement de Dogbo sur les cinq dernières années était de 49.195.247 francs CFA.

A la lecture du plan de développement de Dogbo, on est surpris de constater l'absence d'une orientation stratégique de mobilisation des ressources nécessaires à sa mise en oeuvre. o L'absence d'un projet de mise en oeuvre du plan Un projet de mise en oeuvre du plan devrait être élaboré et exécuté afin de mieux définir et préparer les conditions devant garantir la réussite de sa mise en oeuvre. Ce projet pourrait avoir comme objectif de proposer à la mairie un répertoire de partenaires potentiels, des mesures urgentes pour relever le niveau ses ressources, et prioriser les programmes du plan à l'échelle de la commune. o L'édition et la vulgarisation du plan La popularisation et la vulgarisation demeurent insuffisantes au niveau de l'ensemble des populations de la commune. La majorité de la population, et de façon regrettable les plus instruites, pensent que le financement de l'exécution du plan ne peut se faire que sur des ressources externes. Ce constat pourrait se justifier par le fait que le plan ait été élaboré avec l'assistance financière de l'Organisation Néerlandaise de Développement(SNV). o Le montage institutionnel Le montage institutionnel tel que prévu par le plan n'est pas mauvais et pourrait fonctionner efficacement. Cependant, nous pensons qu'en attendant que la mairie ne dispose de personnels adéquats, en quantité et en qualité, une solution alternative devrait être proposée pour permettre de démarrer la mise en oeuvre à travers la demande de mise à disposition par l'Etat de trois agents cadres pour animer l'unité de management du plan.

Le problème des ressources financières locales est, d'abord, celui de leur assainissement. La stratégie de mobilisation que nous proposons comprend deux dimensions : une dimension interne et une dimension externe.

Les revenus de ce secteur représentent les deux tiers(2/3) des ressources propres de la commune. En février 2001, l'ex- Sous-préfecture de Dogbo avait commandé une étude sur le réaménagement de son marché central. Cette étude a présenté plusieurs options avant d'en retenir une : agrandir le marché sans le déplacer pour un coût global de 693.594.712 francs CFA. En attendant la prise du décret fixant les conditions d'emprunt des communes par le Gouvernement, la mairie devrait commencer l'aménagement du marché en associant les sociétés privées et la diaspora, tant du point de vue de la gestion que de celui de la construction des magasins et boutiques. Cela aurait l'avantage de montrer des réalisations concrètes aux populations et contribuerait à réduire l'incivisme fiscal. Quant à la gare routière, elle demeure toujours sous contrôle des syndicats. Le ministère de l'Intérieur reste silencieux sur le transfert de la gestion des gares routières aux communes tel que prévu par la loi 97-029 du 15 janvier portant organisation des communes en république du Bénin. Les gares restent gérées par l'unité de cogestion présidée par le Ministre de l'Intérieur, de la Sécurité et de la Décentralisation (MISD). L'installation, le 7 novembre 2003, du bureau de l'Association Nationale des Communes du Bénin (ANCB) pourrait peut-être accélérer le transfert de la gestion des gares routières aux Communes.

La loi 97-029 du 15 janvier 1999 portant organisation des communes en République du Bénin confie la prospection et la distribution d'eau potable à la Commune. La Commune de Dogbo a un taux de couverture en eau potable qui avoisine 60 %29(*). En mettant en place une organisation autour de la gestion des points d'eau, la Commune pourrait mobiliser des fonds pour financer la couverture à 100 % de son territoire en eau potable. Elle devrait prévoir une part pour l'entretien des infrastructures, une part pour rémunérer les membres des comités de gestion et une autre part pour investir dans la réalisation de nouveaux points d'eau. A cet effet, il faut rappeler que les coopérations japonaise et Danoise ont mis à la disposition de la Direction de l'Hydraulique, d'importants moyens pour la réalisation de points d'eau. D'après nos investigations, les partenaires semblent préférer les mini-réseaux d'adduction d'eau dont le coût moyen est de cent millions(100.000.000) francs CFA environ. Les difficultés des maîtres d'ouvrage (les nouvelles communes) à mobiliser les 5 % de ce montant exigés par la Direction de l'Hydraulique au titre de la contre partie financière, nous amène à penser qu'une organisation de ce secteur, telle que décrite, devrait faciliter la mobilisation de la contre partie nécessaire pour consommer les subventions disponibles.

La contribution des impôts sur le foncier bâti et non bâti au budget de Dogbo représente 10 % du coût total. Une analyse de cette contribution au cours des cinq dernières années montre une croissance constante. Cette analyse nous a amenés à nous rapprocher de la Société d'Etudes Régionales, d'Habitat et d'Aménagement urbain (SERHAU-SA), et de la commune de Dassa-Zounmè pour nous inspirer des meilleurs modèles en cours chez nous au Bénin et dans la sous - région. Nos recherches confirment que l'impôt sur le foncier sera dans les années à venir la principale ressource propre de la commune. Très ouvert au dialogue, le Maire de Dogbo, qui a participé en personne à la séance de travail avec la SERHAU-SA, a déjà pris des engagements pour la réalisation de l'étude de faisabilité en vue d'instituer un registre foncier dans la commune. Ce registre permettra de sécuriser le foncier et de relever le niveau des ressources propres de la commune.

La mobilisation des ressources externes sera relative aux subventions de l'Etat, à la réalité du fonds de solidarité intercommunale, à la coopération bilatérale et multilatérale, et aux emprunts.

Il s'agit, tout d'abord, de compenser le manque à gagner que subissent les collectivités locales du fait de la suppression de certaines ressources fiscales très insuffisamment compensées par les éléments de la nouvelle fiscalité locale et, ensuite de permettre aux collectivités locales de faire face aux charges nouvelles créées par les compétences transférées ou créées30(*) . Compensation financière des transferts de compétences, les subventions de l'Etat aux collectivités s'expliquent également par le respect d'une tradition : « l'Etat a toujours apporté l'aide aux collectivités locales par ses subventions de fonctionnement ou d'investissement imputées sur le budget de nombreux Ministères 31(*)». Très peu de communes sont capables de mobiliser les ressources propres pour répondre à une demande croissante de service public32(*). Les nouvelles lois de décentralisation prévoient des transferts du budget de l'Etat aux budgets des collectivités locales. L'article 15 de la loi 98/007 du 15 janvier 1999 parle de « subventions ou dotations d'investissement et d'équipement alloué par l'Etat ». Cependant, au titre de l'année 2003, aucune subvention ou dotation d'investissement n'est parvenu aux communes. Les rares subventions d'investissement allouées sont restées au niveau des micro-projets gérés par la préfecture. Quant aux programmes d'investissements publics, l'Etat continue de les exécuter et les Communes devraient mieux suivre leur programmation et leur exécution. Notre souhait est que de réelles subventions d'investissement soient allouées au titre du budget 2004. L'Etat a prévu continuer de contribuer au fonctionnement des communes pendant les trois années qui suivront la décentralisation. La contribution de l'Etat au budget de fonctionnement ne constitue pas un véritable problème pour les communes en générale. Du point de vue de la mise à disposition de personnels qualifiés, les demandes des communes sont jusqu'ici restées sans réponse.

L'Etat apporte son appui aux collectivités locales dans l'accomplissement de leurs missions par des programmes nationaux. Les transferts de L'Etat amenuisent, d'une manière ou d'une autre, la marge de manoeuvre des décideurs locaux dans la définition des infrastructures à réaliser. Ces transferts sont très limités compte tenu des difficultés financières de l'Etat lui-même. Tenant compte de ce qui précède, pour minimiser l'impact des programmes d'investissements publics sur la définition des infrastructures qu'elle doit réaliser, la commune de Dogbo, gagnerait à accorder une attention particulière aux infrastructures inscrites au PIP ainsi qu'à leur exécution effective.

« Le Fonds de Solidarité Intercommunale a été institué pour contribuer au développement équilibré des communes33(*) ». L'étude de faisabilité34(*) pour la mise en place de ce fonds en a proposé les caractéristiques suivantes : Nature : Office Forme d'intervention : Dotation, subvention Objet : Fonds de péréquation et de développement Source de financement : Etat, Bailleurs de fonds, Communes (5 à 10% du budget de fonctionnement) Attribution du Fonds : Renforcement institutionnel, financement des déficits courants des budgets communaux, financement des dépenses d'investissement, gestion de la solidarité intercommunale. Tableau 4 : Répartition des contributions au FSI

Pendant la phase transitoire, le fonds est géré par la mission de décentralisation. A l'étape actuelle de notre décentralisation, la mission a mis en place le Projet d'Appui au Démarrage des Communes (PRODECOM). De nos entretiens avec l'équipe mobile de la zone Zou-Couffo du PRODECOM, il ressort qu'il n'est pas possible pour l'instant de satisfaire des demandes d'équipement en infrastructures. L'accent est mis sur l'appui/conseil pour aider les communes à identifier leurs besoins. La commune de Dogbo devra saisir cette occasion pour procéder à des études de faisabilité des différents projets inscrits dans son plan de développement en accordant une priorité au Registre Foncier.

et de développement local (FFICDL). A la demande de l'Etat béninois, l'Union Européenne a financé des études de faisabilité35(*) pour la mise en place d'une institution de financement des collectivités locales qui sera spécialisée dans les investissements locaux et le développement local : le Fonds de Financement des Investissements Locaux et du Développement Local (FFICDL). Les caractéristiques de ce fonds sont les suivantes : Nature : Etablissement Public Administratif. Source de financement : Etat et Bailleurs de fonds. Objet : Investissements communaux, Actions de développement local. Forme d'intervention : Dotation, subvention. Forme d'intervention : participation par des avances remboursables ( prêt avec intérêts progressifs et différés de remboursement) au cofinancement avec les communes et/ou leurs partenaires des investissements communaux et des actions de développement local. Conditionnalités : cofinancement des actions inscrites au budget annuel de la commune, adopté par le conseil municipal, approuvées par l'autorité de tutelle et identifiées au plan de développement communal. Cette structure de financement, une fois fonctionnelle, sera une opportunité à saisir par les autorités communales de Dogbo pour financer leurs programmes d'investissement public.

La faculté de contracter les emprunts est reconnue à la commune sous réserve de l'autorisation du Ministre de l'Economie et des Finances. Le droit de recours à l'emprunt se retrouve dans la section investissement de la nomenclature budgétaire des communes36(*). L'emprunt n'est pas une ressource définitive et devra être remboursé. Il est une ressource externe qui permet aux collectivités locales d'accroître leur capacité d'investissement immédiate et de faire face aux besoins de financement de sa croissance. L'emprunt permet surtout de reporter les charges immédiates sur les générations futures et a pour effet : · de libérer des ressources pour des investissements immédiats et à venir ; · de limiter la charge budgétaire de l'investissement neuf ; et enfin, · d'assurer le remboursement de la dette. Compte tenu de ce qui précède, la commune de Dogbo doit reprendre les contacts déjà pris avec des groupes financiers en France et en Hollande et dont les correspondances sont restées sans suites sérieuses. Les négociations avec ces groupes financiers étaient relatives au financement de l'aménagement du marché central de Dogbo. Toutefois, la réussite de ces négociations demeure conditionnée par : · la détermination de la responsabilité des collectivités locales dans les emprunts ; et · la fixation par l'Etat des limites du point de vue des montants maxima.

La coopération décentralisée peut générer des ressources à travers des dons et autres subventions. Elle est utile au développement des communes. Le cas de la coopération entre la municipalité de Ridderkerk37(*) et Dogbo en est une parfaite illustration. En effet cette commune a cofinancé, au titre de l'année 2003, la réalisation de 24 boutiques destinées à la location dans le marché de Dogbo. La contribution de Ridderkerk à la réalisation de cet ouvrage est de 19 millions sur un coût total de 26 millions. La commune de Dogbo y a contribué pour 7 millions sur fonds propres. Les ressources issues de la coopération décentralisée ne peuvent cependant pas être considérées comme véritablement durable. Mieux, l'intervention de plusieurs partenaires au développement pose un véritable problème de coordination et de synergie des activités de développement. Dans ce cadre, la commune doit disposer d'un personnel qualifié, sans complexe et apte à conduire des négociations avec les partenaires dans l'intérêt supérieur des populations.

Les limites de la mobilisation des ressources tiennent à l'incivisme fiscal et au déficit des ressources humaines.

L'incivisme fiscal est le refus des populations de contribuer à la mobilisation des ressources nécessaires à la couverture des charges publiques. Dans un passé récent, l'incivisme fiscal pourrait se comprendre sans pour autant être excusé. En effet, les populations comprenaient difficilement la destination de leurs contributions prélevées d'autorité par le pouvoir central. A cela, s'ajoutent les scandales financiers et l'affairisme au sommet de l'Etat qui viennent renforcer les populations dans leur conviction de se soustraire de la contribution à la couverture des charges publiques. Pourtant, l'incivisme fiscal n'est pas un comportement des populations béninoises uniquement. Il s'observe facilement en Afrique et dans la sous-région en particulier. Dans le contexte actuel de décentralisation, une priorité absolue doit être accordée à la sensibilisation, à la transparence dans la gestion des affaires publiques, à la bonne gouvernance et aux réalisations concrètes, visibles pour le contribuable. A Ouagadougou, au Burkina Faso, les recettes fiscales s'élevaient à 2 milliards en 1995. Après deux années de mise en oeuvre d'une politique d'information, d'éducation et de communication (IEC) spécialement prévue pour les contribuables de Ouagadougou, les recettes fiscales auraient connu une croissance exponentielle pour atteindre 6 milliards en 199738(*). C'est dire que rien n'est encore perdu. La commune de Dogbo doit mettre en place une politique d'information et d'éducation de ses populations pour espérer les amener à contribuer, mieux que par le passé, à la mobilisation des ressources en vue de la couverture des charges publiques.

Les moyens techniques utilisés pour rendre compte des prédispositions, en matière de connaissance et de savoir-faire, dont ont besoin les collectivités locales pour mener à bien leurs missions et exercer effectivement les nouvelles compétences dont elles ont reçu le transfert renvoient essentiellement à la notion de ressources humaines. Il s'agit des agents exerçant des fonctions administratives ou techniques à divers niveaux de la gestion des collectivités locales. Le personnel élu est tout autant concerné car, il oriente la vie administrative locale tout en étant doublement dépendant des techniciens de l'administration locale que sont les agents locaux. « D'une part, le personnel administratif et technique leur propose des solutions aux problèmes locaux, et d'autre part, ils se chargent d'exécuter leurs décisions39(*) » « Au stade actuel des réformes décentralisatrices en Afrique, cet aspect de la gestion locale n'a pas encore bénéficié de l'attention du législateur40(*) » Au Bénin comme dans bien d'autres pays de la sous région ( excepté le Mali41(*)), les textes sont attendus. Le problème des ressources humaines est avant tout celui de leur organisation administrative interne, conséquence directe de l'absence de textes cohérents. Dans tous les cas, le personnel actuellement disponible dans les collectivités au Bénin est composé de trois catégories d'agents : les agents permanents de l'Etat ; les agents des collectivités et les agents contractuels. Les apports de l'Etat en personnels aux collectivités se limite soit au personnel des services déconcentrés, soit à celui travaillant en permanence dans les collectivités. Au titre de cette dernière catégorie, la commune de Dogbo dispose d'un seul agent, de niveau CEPE avec 25 années de service. L'effectif du personnel de la mairie de Dogbo composé essentiellement de contractuels est largement en deçà des limites acceptables pour un minimum d'organisation interne. Fort heureusement, des recrutements d'agents contractuels( au moins deux) sont prévus pour l'année 2004. Mais ce pari est loin d'être gagné. La mise à disposition d'agents permanents de l'Etat qualifiés reste indispensable pour consolider le processus de décentralisation. * 22 Donnée communiquée par le Bureau des affaires économiques de la mairie de Dogbo. * 23 NORDIC Consulting Group, Etude de faisabilité de la création du fonds de solidarité intercommunal et de l'institution de financement des collectivités locales au Bénin, DANIDA et GTZ, septembre 1998, p.20 * 24 PADIC-Dogbo, Rapport d'activité 2001. * 25 La question a déjà été abordée par le conseil communal en sa session ordinaire du mois d'octobre 2003. * 26 Degbegni Gabriel, étude sur le potentiel des ressources endogènes de la Sous-préfecture de Dogbo sur financement de la SNV-Bénin, Cotonou, mars 1999, p.22 * 27 Idem. * 28 Loi n°97-029 du 15 janvier 1999 portant organisation des communes en république du Bénin,chapitre 3, section 1. * 29 Expedit E. AGO, Etude sur l'état des lieux en infrastructures d'hydrauliques et d'assainissement, décembre 2002. * 30 Jacques Blanc, Bruno Rémond, les collectivités locales, paris, presse de science po, Dalloz, 1994, p. 472 * 31 idem. * 32 Ministère de l'Economie des Finances et du Plan, étude sur la fiscalité locale : les relations financières Etat/Collectivités locales, rapport final du module III, Dakar, 1998 p. 2-3 * 33 Article 56 de la loi 98-007 portant régime financier des communes en République du Bénin. * 34 Eudes réalisées par Nording Consulting Group sur financement DANIDA et GTZ * 35 Etudes réalisées par le Groupement SOFRECO & Afrique sur financement U.E * 36 Article 56 de la loi 98-007 du 15 janvier 1999 portant régime financier des communes en République du Bénin. * 37 Ridderkerk est une commune hollandaise de 40.000 hbts qui a signé un accord de jumelage avec la commune de Dogbo en octobre 2002. * 38 Information donnée par Marcel Ouattara, Chargé de la formation à la commission nationale de la décentralisation à Ouagadougou. * 39 Selma Houissa-Kchouk, « Les ressources humaines des collectivités locales », in Hafedh Ben Salah et Gérard Marcou, Décentralisation et démocratie en Tunisie, Paris, L'Harmattan, 1998, p.127. * 40 Charles Nach Mback, Démocratisation et décentralisation, Clamecy, KARTHALA, mars 2003, p.433 * 41 le Mali a doté sa fonction publique territoriale d'un statut |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||