|

|

REPUBLIQUE DU BENIN

**********

|

|

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE

SCIENTIFIQUE

**********

UNIVERSITE D'ABOMEY-CALAVI

(UAC)

**********

FACULTÉ DES SCIENCES ÉCONOMIQUES ET DE

GESTION (FASEG)

******************

ECOLE DOCTORALE DES SCIENCES ECONOMIQUES ET DE

GESTION

************

LABORATOIRE DE RECHERCHE EN FINANCES ET FINANCEMENT

DE

DEVELOPPEMENT (LARFFID)

**********

NOUVEAU PROGRAMME DE TROISIEME CYCLE INTERUNIVERSITAIRE

EN ECONOMIE

(NPTCI)

**********

Pays membres : Bénin, Burkina Faso,

Burundi, Cameroun, Centrafrique, Congo, Côte d'Ivoire,

Gabon,

Guinée, Madagascar, Mali, Mauritanie, Niger, République

Démocratique du Congo, Rwanda, Sénégal,

Tchad,

Togo

CINQUIEME PROMOTION

************

MEMOIRE DE DIPLOME D'ETUDES

APPROFONDIE/MASTER EN ECONOMIE

Option: Economie Industrielle

THEME

SERVICES FINANCIERS MOBILES, INCLUSION FINANCIERE ET CROISSANCE

DES DEPOTS BANCAIRES DANS L'UEMOA

Présenté et soutenu par : Sous la direction

de :

Prof Denis ACCLASSATO HOUENSOU,

Dado Fabrice DEGBEDJI

Professeur Titulaire des Sciences Economiques

Composition du Jury :

Président : Membre :

Prof Denis ACCLASSATO HOUENSOU Dr Achille ASSOUTO

Rapporteur :

Dr Abraham AMOUSSOUGA GERO

Date de soutenance : Mardi 05 novembre

2019

Année académique 2018 - 2019

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

L'ECOLE DOCTORALE DES SCIENCES ECONOMIQUES ET DE GESTION

DE

L'UNIVERSITE D'ABOMEY-CALAVI N'ENTEND DONNER AUCUNE

APPROBATION OU

IMPROBATION AUX OPINIONS EMISES DANS CE

MEMOIRE. CES OPINIONS DOIVENT ETRE

CONSIDEREES COMME

PROPRES A LEUR AUTEUR.

Réalisé par Dado Fabrice DEGBEDJI

i

Réalisé par Dado Fabrice DEGBEDJI

ii

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

DEDICACE

A

V' Mon père DEGBEDJI Benoît et ma mère

TCHOKPONHOUE Cessito Marie, vous qui aviez tant souhaité me voir

parvenir au terme de cette formation après tant de sacrifices consentis,

que ce travail soit le fruit de votre effort ;

V' Mes frères et soeurs pour l'assistance à la

réalisation de ce travail.

Fabrice Dado DEGBEDJI

Réalisé par Dado Fabrice DEGBEDJI

iii

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

REMERCIEMENTS

Avant tout propos, nous tenons, au terme de cette

expérience de recherche, à exprimer toute notre gratitude

à tous les membres du jury qui ont bien voulu accepter

d'apprécier ce travail de recherche. Nous adressons nos sincères

remerciements :

V' Au Professeur feu Fulbert AMOUSSOUGA GERO, pour

avoir accepté notre candidature au PTCI, que la terre vous soit

légère ;

V' Au Professeur Denis ACCLASSATO HOUENSOU, Titulaire

des Sciences Economiques, Directeur du Laboratoire de Recherche en Finances et

Financement de Développement (LARFFID), Doyen de la Faculté des

Sciences Economiques et de Gestion de l'Université d'Abomey-Calavi pour

avoir encadré avec rigueur, probité, dévouement et

abnégation ce mémoire de recherche ;

V' Au professeur Augustin Foster CHABOSSOU pour

m'avoir orienté au NPTCI ;

A tous les enseignants de la FASEG pour avoir contribué

à notre formation;

V' A Monsieur Melain Modeste SENOU pour ses conseils

et apports très importants dans

la bonne marche de ce travail. Recevez ici, les expressions de

nos profondes gratitudes ; V' Aux Messieurs Fidel SALIGA et Sylvain

HEKPONHOUE pour leurs contributions

dans la rédaction de ce mémoire ;

V' A tous les membres du Laboratoire de Recherche en

Finances et Financement du Développement pour leurs contributions dans

la rédaction de ce mémoire ;

V' A tous les auditeurs de ma promotion de DEA-NPTCI,

particulièrement Gessika MOUANDA, Emile SONEHEKPON, Abdel Wariss ALAO

FARI, Gildas AKOUTA, pour les moments heureux, de sollicitude et de tristesse

passés ensemble ;

V' A Monsieur Servais DEGBEDJI, Chargé de

prêt à l'UNACREP Bénin, pour son soutien financier

inestimable ;

V' A monsieur Alfred AYEDOUN pour son soutien

indéfectible ;

V' A tout le personnel de l'Ecole Doctorale de la

FASEG, notamment le personnel du secrétariat du Directeur ;

A tous ceux qui de près ou de loin ont contribué

à la réalisation de ce mémoire.

Réalisé par Dado Fabrice DEGBEDJI

iv

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

LISTE DES SIGLES

AFI : Alliance for Financial Inclusion

AR Autorégressif

ARMA : Autorégressif et Moyenne

mobile

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

CEMAC : Communauté Economique et

Monétaire d'Afrique Centrale

CGAP : Consultative Group to Assist the

Poor

CNSMO : Comités Nationaux de Suivi et

de la Mise en OEuvre

EME : Etablissement de Monnaie

Electronique

EMF : Etablissement de Microfinance

FINTECH : Technologie Financière

FMI : Fonds Monétaire International

GLS : Generalized Least Squares

GPFI : Global Partnership for Financial

Inclusion

IFC : International Finance Corporation

IMF : Institution de Microfinance

ITU ou UIT : Union Internationale des

Télécommunications

MAT : Modèle d'Acceptation de la

Technologie

MM : Masse Monétaire

MMG : Méthode des Moments

Généralisés

NEPAD : Nouveau Partenariat pour le

développement de l'Agriculture

NTIC : Nouvelle Technologie de l'Information

et de la Communication

OCDE : Organisation de Coopération et

de Développement Economique

PIB : Produit Intérieur Brut

SMS : Short Message Service

TAR : Théorie de l'action

Raisonnée

TBE : Taux de Bancarisation Elargi

TBS : Taux de Bancarisation Strict

TCP : Théorie du Comportement

Planifié

TDI : Théorie de Diffusion de

l'Information

TGUSF : Taux Global d'Utilisation des

Services Financiers

Réalisé par Dado Fabrice DEGBEDJI

v

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

TIC : Technologie de l'Information et de la

Communication

TUSME : Taux d'Utilisation de Services de

Monnaie Electronique

UEMOA : Union Economique Monétaire Ouest

Africaine

Réalisé par Dado Fabrice DEGBEDJI

vi

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

LISTE DES TABLEAUX ET GRAPHIQUES LISTE DES TABLEAUX

Tableau 1 : Présentation des variables et les effets

attendus 20

Tableau 2 : Evolution des services financiers via la

téléphonie mobile dans l'UEMOA, de 2013

à 2017 23

Tableau 3 : Statistique descriptive des variables 31

Tableau 4 : Estimation GMM en Système de Arellano-Bover/

Blundell et Bond 32

Tableau 5: Estimation de la croissance des dépôts

bancaires par la méthode GLS (Generalized

Least Squarres) 37

LISTE DES GRAPHIQUES

Graphique 1 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière dans l'UEMOA de 2010 à 2018

24

Graphique 2 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière au Bénin de 2010 à 2018

25

Graphique 3 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière dans l'UEMOA de 2010 à 2018

25

Graphique 4 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière en Côte d'Ivoire de 2010-2018

26

Graphique 5 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière en Guinée-Bissau de 2010 à 2018

27

Graphique 6 : Contribution des services financiers via la

téléphonie mobile à l'inclusion

financière au Mali de 2010 à 2018 27

Graphique 7

: Contribution des services financiers via la téléphonie mobile

à l'inclusion

financière au Niger de 2010 à 2018 28

Graphique

8 : Contribution des services financiers via la téléphonie mobile

à l'inclusion

financière au Niger de 2010 à 2018 29

Graphique

9 : Contribution des services financiers via la téléphonie mobile

à l'inclusion

financière au Togo de 2010 à 2018. 29

Réalisé par Dado Fabrice DEGBEDJI

vii

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

SOMMAIRE

INTRODUCTION 1

Chapitre I : Cadre théorique et méthodologique

de l'étude 5

Section 1 : Problématique, objectifs et

hypothèses 5

Section 2 : Revue de littérature et méthodologie

de recherche 8

Chapitre II : Analyse empirique de l'effet des services

financiers mobiles sur l'inclusion financière et la

croissance des dépôts bancaires 22

Section1 : présentation des services financiers mobiles

dans l'UEMOA, analyse des résultats de l'étude

et Suggestions 22

Section 2: Vérification des hypothèses et

Suggestions 37

Conclusion 40

Références bibliographiques 41

Réalisé par Dado Fabrice DEGBEDJI

viii

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

RESUME

La rapide progression des services financiers mobiles

conjuguée à l'ambition de rendre universel les services

financiers pour tous nous a amené à réaliser cette

étude. Elle vise ensuite à analyser l'effet des services

financiers mobiles sur l'inclusion financière et la croissance des

dépôts bancaires dans les pays de l'Union Economique

Monétaire Ouest Africaine (UEMOA). En utilisant à la fois des

données issues de la base de données de la Banque Centrale des

Etats de l'Afrique de l'Ouest (BCEAO) et de la Banque Mondiale, nous avons

d'abord effectué une analyse graphique puis une analyse

économétrique par la méthode des moments

généralisés (GMM) pour déterminer l'effet de la

technologie mobile sur l'inclusion financière. Les résultats

montrent que le taux global d'utilisation des services financiers, la masse

monétaire, le taux d'utilisation des services de monnaie

électronique et le taux d'alphabétisation des adultes expliquent

positivement l'inclusion financière dans l'UEMOA. De plus, la

méthode des moindres carrés généralisés

(GLS) en panel nous a permis de mesurer l'effet des services financiers mobiles

sur la croissance des dépôts bancaires. Il ressort que le taux

global d'utilisation des services financiers explique positivement la

croissance des dépôts bancaires dans l'UEMOA.

Mots clés : Services financiers mobiles

; inclusion financière ; croissance des dépôts

ABSTRACT

The rapid growth of mobile financial services combined with

the ambition to make universal financial services for all led us to carry out

this study. It then aims at analyzinge the effect of mobile financial services

on financial inclusion and the growth of bank deposits in the West African

Monetary Union (WAEMU). Using both data from the Central Bank of West African

States (BCEAO) and the World Bank databases, we first performed a graphical

analysis and then an econometric analysis using the Generalized Moment Method

(GMM) to determine the effect of mobile technology on financial inclusion. The

results show that the Global Rate of Financial Services Utilization, the money

supply, the Rate of Use of Electronic Money Services and the adult literacy

rate positively explain financial inclusion in WAEMU. In addition, the

Generalized Least Squares (GLS) panel method was used to measure the effect of

mobile financial services on the growth of bank deposits. It appears that the

Global Rate of Financial Services Utilization positively explains the growth of

bank deposits in WAEMU.

Key words: Mobile financial services; financial

inclusion; deposit growth

Réalisé par Dado Fabrice DEGBEDJI

1

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

INTRODUCTION

Le progrès de la technologie a ouvert de nouvelles

perspectives économiques, donnant à cet effet naissance à

de nouveaux produits, services, et méthodes de travail (Madjid, 2013).

Aujourd'hui étant dans une ère nouvelle de gestion des affaires,

les opérateurs de téléphonie mobile, les institutions

bancaires et financières ont compris que la pérennité et

la survie de leurs activités, repose sur la maitrise et l'adaptation des

technologies de l'information et de la communication (TIC). En effet, les TIC

ont révolutionné les modèles économiques

classiques, ce qui a obligé, le secteur financier entre autres, à

subir des changements structurels dans la gestion de ses activités. La

digitalisation gagne fortement le secteur des services financiers. Les cas

concrets d'application se multiplient : paiements mobiles, sans contact ou

instantanés ; les services d'épargne et de crédit,

agrégation de l'information relative aux comptes bancaires, etc. Ainsi,

les TIC, plus précisément l'industrie mobile, jouent

désormais un rôle de premier plan dans le développement

économique. En contribuant à l'émergence et la diffusion

de l'innovation dans le commerce, l'agriculture, les services financiers, ou le

transport, et à la modernisation des administrations publiques,

notamment fiscales, la digitalisation de l'économie est en passe de

révolutionner les échanges économiques et de stimuler la

croissance, l'emploi, la réduction de la pauvreté, l'inclusion

sociale et financière (Banque Mondiale, 2016 ; Hjort et Poulsen, 2016 ;

Andrianaivo et Kpodar, 2011 ; Cariolle et al., 2007).

Depuis ces débuts, la finance mobile n'a cessé

d'évoluer et de s'adapter aux modes et aux changements socioculturels.

Née avec la grande consommation, des démarches et des

méthodes ne cessent d'être formulées pour

démocratiser et professionnaliser cette nouvelles technologies en

finance, d'où l'apparition d'une vision moderne des institutions

financières et bancaires (Madjid, 2013). Cette dernière n'est

plus au centre de son environnement, mais elle est plutôt tournée

vers un marché sur lequel agissent directement les concurrents, les

clients et tout autre acteur. Ainsi, la notion de marché va

profondément modifier le fonctionnement des sociétés qui

ont désormais comme seul et unique objectif, le client et la

satisfaction de celui-ci.

Cependant, Gervais (2009) affirme que le secteur bancaire a su

imprimer une certaine dynamique grâce à une meilleure

définition des procédés en vigueur et une meilleure

structuration du système en général. Sa

préoccupation majeure est : comment l'intégration des nouvelles

technologies de l'information et de la communication (NTIC) apporte une

réponse supplémentaire au problème de la saturation des

canaux naturels de distribution de services bancaires?

Réalisé par Dado Fabrice DEGBEDJI

2

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

La croissance accélérée de la demande de

services financiers et bancaires fera que les banques des pays en

développement devront faire face au problème épineux de la

saturation des canaux traditionnels de distribution de services financiers et

bancaires, c'est ainsi qu'elles doivent donc se préparer aux nouvelles

donnés qui se dessinent de façon à être plus

compétitive et ainsi, la définition d'un cadre financier de plus

en plus technologique et innovateur leur permettra de répondre aux

exigences actuelles et futures du marché (Madjid, 2013).

En revanche, plusieurs auteurs dans la littérature ont

défini la technologie financière. Selon Kannya (2018), la

technologie financière est une application technologique en finance.

Abondant dans le même sens, Wilson (2017) trouve que, la technologie

financière est une entreprise qui utilise principalement la technologie

pour générer des revenus en fournissant des services financiers

aux clients. Pour Kominfo (2017), la technologie financière est un

phénomène de fusion qui se produit entre une technologie aux

caractéristiques financières qui modifient le modèle

économique et l'affaiblissement des barrières à

l'entrée.

Par ailleurs, prenant conscience de l'effet des services

financiers fournis par le biais de la technologie sur les économies,

Guerineau et Jacolin (2014) notent que les pays qui disposent de

systèmes financiers suffisamment développés, par exemple

en Asie du Sud-Est, bénéficient d'une croissance de long terme

plus élevée que les pays où la profondeur

financière est plus faible en particulier ceux situés en Afrique

Subsaharienne. De même, la Banque de France (2014) souligne que

l'accès aux services financiers permet aux populations à faible

revenu de lisser leur contrainte budgétaire et leur consommation,

évitant ainsi de tomber dans des « trappes à pauvreté

» à la suite d'un choc exogène. Plusieurs facteurs sont

à l'origine du sous-développement du secteur financier (Nkouka,

2019). A cet effet, Beck et Cull (2014) ont noté quatre facteurs

spécifiques qui ont freiné le développement bancaire en

Afrique par rapport aux autres régions en développement.

Premièrement, la taille restreinte de nombreuses économies ne

permet pas aux prestataires de services financiers de tirer parti des

économies d'échelle. Deuxièmement, un grand nombre

d'agents économiques opèrent dans le secteur informel et ne

disposent pas des documents officiels requis pour les transactions

financières. Troisièmement, la volatilité à la fois

au niveau individuel, liée aux fluctuations des flux de revenus d'un

grand nombre de micro entreprises et de foyers, et au niveau global,

liée à la dépendance de nombreuses économies

africaines vis-à-vis des exportations de produits de base, augmente

encore les coûts et les risques pour les prestataires de services

financiers. Enfin, quatrièmement, les problèmes de gouvernance

continuent d'affaiblir de nombreuses institutions financières

Réalisé par Dado Fabrice DEGBEDJI

3

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

privées et publiques. Ainsi, le développement

rapide du secteur de l'informel en particulier les services financiers fournis

par les opérateurs mobiles constitue-t-il une opportunité pour

les exclus d'accéder aux services financiers formels ?

L'inclusion financière est devenue depuis le

début des années 2000, l'un des piliers de l'agenda international

pour le développent (Nkouka, 2019). Le sujet est aujourd'hui au centre

des préoccupations des Banques centrales à qui il incombe d'une

part, de contribuer à la mise en place des règles,

mécanismes et outils appropriés en vue d'améliorer

l'accès aux services financiers et d'autre part, à la

création d'un environnement sain et propice au développement du

secteur financier. Pour tenir compte de ce défi majeur, le Conseil des

Ministres de l'UEMOA a adopté le document-cadre de politique et de

stratégie régionale d'inclusion financière visant à

promouvoir le renforcement de l'accès des populations aux services

financiers dans l'Union.

Toutefois, malgré ce mouvement mondial en faveur de

l'inclusion financière responsable, d'importantes divergences persistent

dans la diversité, la qualité et l'utilisation des services

financiers disponibles sur le marché (Klapper, 2015). Les personnes

pauvres et à faibles revenus, en particulier les femmes, les jeunes et

les habitants des zones rurales, sont les plus exclus et dépendent de

mécanismes informels moins faibles et souvent plus coûteux pour

gérer les besoins financiers. On se pose la question aujourd'hui de

savoir si les services financiers mobiles ne permettent pas une inclusion

financière responsable garantissant la croissance des

dépôts bancaires. C'est dans cette perspective que la

présente étude est initiée dont le thème est

intitulé : « Services financiers mobiles, inclusion

financière et croissance des dépôts bancaires dans l'UEMOA

». Cette étude se propose d'analyser l'effet des

services financiers mobiles sur l'inclusion financière et la croissance

des dépôts bancaires dans l'UEMOA.

Notre étude utilise une estimation en données de

panel sur les (08) Etat membres de l'UEMOA, notamment le Bénin, le

Burkina, la Cote d'Ivoire, la Guinée Bissau, le Mali, le Niger, le

Sénégal et le Togo sur la période allant de 2010 à

2018.

La présente étude est structurée en deux

(02) chapitres. Le premier chapitre est consacré au cadre

théorique et méthodologique de l'étude. Quant au dernier

chapitre, il porte sur l'analyse empirique des résultats de

l'étude ainsi qu'à la formulation des suggestions.

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

CHAPITRE I :

CADRE THEORIQUE ET METHODOLOGIQUE

DE L'ETUDE

Réalisé par Dado Fabrice DEGBEDJI

4

Réalisé par Dado Fabrice DEGBEDJI

5

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Chapitre I : Cadre théorique et

méthodologique de l'étude

Ce chapitre présente dans une première section

la problématique, les objectifs et les hypothèses

formulées dans cette étude. Dans la seconde section, il est

question de présenter la revue de littérature et la

méthodologie de recherche.

Section 1 : Problématique, objectifs et

hypothèses

Nous présentons dans cette section, la

problématique de recherche ainsi que les objectifs et les

hypothèses formulées.

Paragraphe 1 : Problématique de recherche

Un secteur financier développé est la composante

essentielle d'une économie. En effet, Levine (2005) soutien qu'un vaste

développement financier induit la croissance économique. C'est

dans cet esprit que, Schumpeter (1934) dans sa théorie du

développement économique a montré l'importance de

l'innovation et du crédit pour les agents économiques. Toutefois,

il est à craindre que ce développement financier n'ait pas

été suffisamment significatif dans les pays en

développement (Enrique, 2014). Selon un rapport de la Banque Mondiale,

plus de la moitié de la population mondiale adulte manque d'accès

aux services financiers formels (Banque Mondiale, 2014). Cette majorité

d'exclus du système financier se trouve dans les zones en

développement en général et en Afrique en particulier. Les

secteurs financiers en Afrique figurent parmi les moins

développés du monde malgré un développement de la

capacité de ces secteurs au cours de la dernière décennie

(Banque Européenne d'Investissement, 2018 ; Fonds Monétaire

International, 2016). De plus, selon le rapport de la Banque Mondiale sur

l'inclusion financière, seulement 41% des adultes dans les

économies en développement possèdent des comptes dans une

institution financière formelle, contre 91% dans les pays

développés. Plusieurs raisons expliquent cette exclusion, telles

que le manque de confiance dans les banques, l'absence d'une pièce

d'identité, la distance physique séparant les usagers potentiels

des banques, et les coûts des transactions bancaires. De même, 65%

des usagers potentiels déclarent ne pas avoir des ressources

financières suffisantes pour ouvrir un compte. Cette situation est

particulièrement inquiétante pour les populations vivant avec

moins de 2 dollars par jour, dont seulement 10% ont accès aux services

financiers formels (Arcand et al., 2013).

Sous l'effet de la rapide pénétration du

téléphone portable, la finance mobile fait son apparition comme

un produit financier innovant dans les pays en développement. La

diffusion rapide des technologies d'information et de la communication dans ces

pays est associée à une

Réalisé par Dado Fabrice DEGBEDJI

6

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

augmentation plus rapide qu'ailleurs dans le monde du nombre

d'abonnés téléphonique (GSMA, 2014). Les services

financiers mobiles constituent aujourd'hui une réelle opportunité

pour accélérer la croissance et le développement

socioéconomique (GPFI, 2010). Ils offrent de nouvelles

possibilités pour l'inclusion financière en facilitant

l'accès aux services de dépôt, de crédit et de

paiement (Busch et al., 2017), contrairement aux prestataires de services

bancaires et financiers traditionnels. Dans le même esprit, Diniz et al.

(2011) montrent que les services financiers mobiles ont permis

d'améliorer non seulement l'accès aux services financiers, mais

ont également renforcé la dotation en infrastructures et ont

conduit à un développement économique et sociale (Diniz et

al., 2011). Abondant dans le même sens, Klein et Mayer (2011) postulent

que les services mobiles permettent aux exclus du système de disposer de

compte électronique qui s'apparente au compte classique et concourent

à un enracinement de la culture (éducation) financière

(Klein et Mayer, 2011). De plus, l'essor notoire qu'a connu les services

financiers mobiles et la révolution qui s'en est suivie dans l'industrie

financière ont ouvert de nouvelles niches et des nouvelles pistes en

matière d'inclusion pour les exclus du système financier

formel.

Partant du constat relevé dans le document-cadre de

politique et de stratégie d'inclusion financière dans l'UEMOA, la

technologie mobile contribue à hauteur de 27,2% en 2014 aux initiatives

des autorités monétaires pour booster le taux d'inclusion

financière. Alors que, le secteur bancaire et la microfinance

contribuent respectivement à 15,7% et 18,7% (CNSMO1, 2018).

De même, la BCEAO (2017) indique que, au cours de l'année 2017, le

nombre de souscripteurs de comptes de monnaie électronique dans l'UEMOA

est ressorti à 50,5 millions, contre 36,5 millions en 2016, soit une

hausse de 38,48%. Ainsi, ces résultats impliquent que les IMF ne

sauraient expliquer à elle seule la progression rapide du taux

d'inclusion financière dans l'Union au cours des dix (10)

dernières années. En outre, certains auteurs suggèrent que

les services financiers mobiles ont contribué significativement au

relèvement du taux d'inclusion financière dans l'UEMOA en

particulier et en Afrique en général. Par ailleurs, depuis le

succès spectaculaire de M-PESA au Kenya dans les années 2007, la

finance mobile fait partie des options de politique priorisée par les

décideurs publics afin de combler le retard d'accès des

populations aux services financiers. Plusieurs acteurs, notamment les

opérateurs GSM et bancaires, misent sur la téléphonie

mobile pour accroitre le taux d'inclusion en Afrique (GSMA, 2018). Le

développement rapide de la téléphonie mobile en Afrique et

en particulier

1 CNSMO : Comités Nationaux de Suivi de la Mise

en OEuvre de la stratégie d'inclusion financière dans l'UEMOA

Réalisé par Dado Fabrice DEGBEDJI

7

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

dans l'UEMOA a convaincu ces acteurs de la

nécessité d'utiliser ce moyen de communication afin de

réduire l'exclusion financière en Afrique (GSMA, 2018). La Banque

Centrale des Etats de l'Afrique de l'Ouest (BCEAO) abondera dans le même

sens et va inclure dans ses plans d'actions pour la bancarisation et

l'accès aux services financiers, la promotion des services financiers

mobiles (BCEAO, 2016).

On s'aperçoit que l'expansion rapide des services

financiers mobiles pourrait déstabiliser le système financier en

ce qui concerne plus la mobilisation des dépôts des banques et IMF

qui verront leur client délaisser les services financiers formels. Dans

le même esprit, Pickens (2009) soupçonne que, l'expansion des

services financiers mobiles ces dernières décennies a

désavantagé les banques commerciales en raison du vol indirect de

leurs liquidités. Par exemple, la baisse drastique du nombre de

transactions de prêts de 15% entre juillet et décembre 2011 dans

les banques commerciales Ougandaises est attribuée à la

réduction des liquidités (Nuwagaba, 2012). Dans l'UEMOA, la

Guinée-Bissau, le Togo, le Burkina et le Niger ont enregistré en

2017 une baisse de taux de dépôts à vue respectivement de

54,0%, 28,0%, 13,8% et 7,2% (BCEAO, 2017). Les raisons de ces baisses

pourraient être attribuées fondamentalement aux services

financiers mobiles qui ont dominé le secteur financier.

Néanmoins, cette affirmation manque de preuves empiriques

crédibles dans la littérature bancaire car les recherches

scientifiques visant le niveau d'association entre les services financiers

mobiles et les dépôts dans les pays en développement sont

rares (Maurer, 2008).

C'est dans cette perspective que nous avons

décidé de porter notre thème de recherche sur : «

Services financiers mobiles, inclusion financière et

croissance des dépôts bancaires dans l'UEMOA».

Face au manque d'études dans l'UEMOA, cette étude se

pose les questions suivantes dont la question centrale se présente comme

suit: quel est l'effet des services financiers mobiles sur l'inclusion

financière et la croissance des dépôts bancaires dans

l'UEMOA ?

Ainsi découlent de cette question centrale de recherche

les questions spécifiques de recherche suivantes :

y' quel est l'effet de la technologie mobile sur l'inclusion

financière ? y' quel est l'effet des services financiers mobiles sur la

croissance des dépôts bancaires?

Réalisé par Dado Fabrice DEGBEDJI

8

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Paragraphe 2 : Objectifs et hypothèses de

recherche

Nous présentons ici, les objectifs fixés et les

hypothèses formulées dans le cadre de ce travail de recherche.

1. Objectifs

Les objectifs sont déclinés en objectif

général et objectifs spécifiques. Ainsi l'objectif

général de ce travail consiste à analyser l'effet des

services financiers mobiles sur l'inclusion financière et la croissance

des dépôts bancaires dans l'UEMOA.

De façon spécifique, il s'agit de :

? déterminer l'effet de la technologie mobile sur

l'inclusion financière ;

? mesurer l'effet des services financiers mobiles sur la

croissance des dépôts bancaires.

2. Hypothèses

Pour atteindre les objectifs de cette étude, les

hypothèses suivantes, faisant l'objet de vérification ont

été formulées.

H1 : la technologie mobile influence

positivement et significativement l'inclusion financière ;

H2 : les services financiers mobiles ont un

effet négatif sur la croissance des dépôts bancaires.

Section 2 : Revue de littérature et méthodologie de

recherche

Cette section est subdivisée en deux paragraphes. Le

premier est consacré à la présentation de la revue de

littérature de l'étude. Quant au second paragraphe, il est

question de présenter l'approche méthodologique utilisée

dans cette étude.

Paragraphe 1 : Revue de littérature

Il s'agit ici de présenter les concepts de

l'étude. Ensuite, il est question de présenter la revue

théorique et empirique relative à cette étude

organisée par thématique.

1. Clarification des concepts 1.1. Services financiers

mobiles

Les services financiers mobiles sont des services financiers

fournis via des téléphones mobiles, des ordinateurs personnels,

Internet ou des cartes liées à un système de paiement

numérique fiable (Ozili, 2018). Selon Gomber et al., (2017), les

services financiers mobiles englobent une

Réalisé par Dado Fabrice DEGBEDJI

9

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

multitude de nouveaux produits financiers, activités

financières, logiciels liés à la finance, ainsi que de

nouvelles formes de communication et d'interaction client fournies par les

sociétés de technologie financière et les fournisseurs de

services financiers innovants. Bien qu'il n'existe pas de définition

standard des services financiers mobiles, il existe un consensus sur le fait

que les services financiers mobiles comprennent tous les produits, services,

technologies et infrastructures permettant aux particuliers et aux entreprises

d'avoir accès à des moyens de paiement, d'épargne et de

crédit via Internet sans avoir besoin de visiter une agence bancaire ou

sans traiter directement avec le prestataire de services financiers.

1.2. Inclusion financière

L'inclusion financière définit la

possibilité pour les individus et les entreprises d'accéder

à moindre coût à toute une gamme de produits et de services

financiers utiles et adaptés à leurs besoins (transactions,

paiements, épargnes, crédit et assurance...) proposés par

des prestataires fiables et responsables (world Bank, 2012). Klapper &

Singer (2014) définissent l'inclusion financière comme

l'accès et l'utilisation de services financiers appropriés,

accessibles et abordables. Elle peut être également définie

comme l'utilisation de services financiers formels par les pauvres (Beck,

Demirguèc-Kunt & Levine, 2007; Bruhn & Love, 2014). L'inclusion

financière implique donc l'augmentation du nombre d'individus

(principalement pauvres) ayant accès à des services financiers

formels, principalement par le biais de comptes bancaires formels, ce qui

contribue à la réduction de la pauvreté et à la

croissance économique (Beck et al., 2007; Bruhn & Love, 2014).

1.3. Dépôts bancaires

Selon la BCEAO (2010), les dépôts bancaires sont

une somme reçue de la clientèle par une banque, avec ou sans

stipulation d'intérêt, et le droit pour la banque d'en disposer

pour les besoins de son activité, mais sous la charge d'assurer au

déposant un service de caisse. Les dépôts peuvent

êtres des dépôts à vue (comptes chèques,

comptes courants, et les comptes sur livrets d'épargne) dont le

propriétaire a la libre disposition à tout moment, ou des

dépôts à terme (compte à terme, bon de caisse, etc.)

que le client ne peut réclamer avant un certain délai. Diamond et

Dybvig (1983) donnent une définition plus nuancée et

considère que les dépôts bancaires constituent des fonds

reçus du public par une banque sous forme de dépôts avec le

droit de disposer pour son propre compte mais à charge de restituer.

Pour ces auteurs, les dépôts constituent le principal engagement

de la banque.

Réalisé par Dado Fabrice DEGBEDJI

10

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

2. Eléments de littérature sur le lien

ente finance mobile et inclusion financière

La théorie relative à la technologie

numérique et à l'inclusion financière commence par le fait

que la plupart des exclus financiers ont au moins un téléphone

portable comme atout et que la fourniture de services financiers par cette

technologie pourrait accélérer l'inclusion financière des

pauvres (Banque mondiale, 2014b). En effet, Ozili (2018) a montré que la

finance numérique a un impact sur l'inclusion financière

grâce à l'accès des communautés vulnérables

aux services financiers ainsi qu'à la rentabilité des banques en

raison des avantages tirés de la non-installation de nouvelles agences.

De même, Chu (2018) considère que la technologie mobile est un

tremplin pour l'inclusion financière numérique. En effet, il

montre que les facteurs clés de la prolifération des technologies

mobiles, tels que l'accessibilité, la disponibilité et le

caractère abordable d'un écosystème financier ouvert, sont

également les facteurs déterminants d'une inclusion

financière numérique forte et durable (Chu, 2018). La technologie

mobile est donc apparue comme une meilleure alternative pour corriger les

imperfections de la finance formelle (Alexandre & Eisenhart, 2013). Par

exemple, le Partenariat mondial pour l'inclusion financière a mis

l'accent sur le développement et la pénétration rapide

d'innovations numériques dans le secteur financier afin

d'accélérer la fourniture de services financiers. De même,

en analysant l'impact des envois de fonds sur l'inclusion financière en

El Salvador sur 937 ménages à l'aide d'une technologie à

variable instrumentale, Anzoategui, Demirguc-kunt et Periåla (2014) ont

découvert un impact positif des envois de fonds sur l'inclusion

financière en termes d'augmentation des dépôts des

ménages, effet malheureusement non significatif et robuste sur les

crédits. Pour ces auteurs, une forte inclusion financière par le

biais de la technologie numérique peut réduire les coûts

d'envoi et de réception des transferts, ce qui pourrait davantage

motiver les migrants à envoyer et les ménages à recevoir

des envois de fonds. Dans le même esprit, Ravi et Gakhar (2015) montrent

que l'avantage comparatif en termes d'infrastructure et de réseau de

clients permet aux technologies numériques d'accélérer

l'accès aux services financiers. De plus, Björkegren et Grissen

(2015) estiment que l'accès au crédit via les technologies

numériques est une promesse d'inclusion financière. Ainsi,

utiliser le téléphone mobile pour obtenir du crédit peut

aider à prévoir les paiements de crédit des ménages

et à éviter les défauts de paiement. De même, Sinha

et Highet (2017) soutiennent que la technologie mobile dans les pays en

développement favorise une pénétration effective du

système de financement auprès des populations mal desservies. Par

exemple, avant l'introduction de MPESA au Kenya, seuls 26,4% des adultes

avaient accès à des services financiers formels en 2006. Ce taux

était passé à 66,7% en 2013 (Muthiora, 2015).

Réalisé par Dado Fabrice DEGBEDJI

11

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Cependant, au-delà de l'adoption de la technologie

numérique, une inclusion numérique complète d'une

économie nécessite l'extension des services de

télécommunication aux pauvres des zones rurales, ce qui est

très important pour la création d'une plate-forme de

communication numérique entre les clients et les agents d'argent mobile

en zones rurales. Cette inclusion numérique appelle dès lors la

mise en place d'un système de paiement sur la base de ces services de

télécommunication établis et contrôlés par la

réglementation, afin de clarifier les exigences relatives à la

connaissance du client et au statut juridique des agents d'argent mobile (AFI,

2018). Et enfin, l'accès des pauvres à tous leurs besoins

financiers et non financiers en ligne (Koh, Phoon et Ha, 2018). Les auteurs

font également valoir que les effets positifs de la finance

numérique sur le bien-être sont perçus par l'accès

aux comptes d'épargne, l'inclusion sociale et institutionnelle et

l'accès à une gamme diversifiée et améliorée

de services financiers tels que les paiements, l'épargne et le

microcrédit. En ce qui concerne le volet institutionnel, Djankov et al.,

(2005) ont enquêté sur le crédit privé dans 129 pays

et ont découvert que les droits de protection des créanciers et

la disponibilité des institutions diffusion l'information ont

favorisé une croissance financière inclusive. Ensuite, en tenant

en compte l'aspect institutionnel, Demirguç-Kunt et al., (2013)

affirment que pour stimuler l'inclusion financière, il y a un besoin de

réduire les défaillances du marché et favoriser la

transparence dans la circulation de l'information. Le NEPAD et l'OCDE (2009)

ont souligné que l'intermédiation financière a

progressé dans les pays dotés d'institutions juridiques solides

alors qu'elle demeure embryonnaire dans les autres malgré les

réformes substantielles qui ont été accomplies dans le

sens d'une plus grande libéralisation.

Cependant, compte tenu du développement rapide de la

technologie mobile dans les pays en développement, de nombreuses

études ont mis en évidence le rôle croissant de la

technologie mobile dans l'inclusion financière et le

développement inclusif en Afrique (Adrianaivo & Kpodar, 2012; Beck,

Senbet et Simbanegavi, 2014; Cull, Gine , Harten, Heitmann et Rusu, 2018). En

effet, Adrianaivo et Kpodar (2012) ont étudié l'impact de la

téléphonie mobile sur la croissance économique de 44 pays

africains entre 1988 et 2007. Ils ont découvert, à l'aide d'un

système GMM, que l'expansion rapide de la téléphonie

mobile avait un impact positif et significatif sur la croissance

économique grâce à l'inclusion financière. De

même, Senou et al., (2019) ont évaluer le rôle croissant des

technologies numériques utilisant le taux de pénétration

du téléphone mobile et l'utilisation d'Internet comme indicateurs

généraux de la dynamique de l'inclusion financière dans

l'UEMOA entre 2006 et 2017. Ils ont trouvé, à l'aide d'un

système GMM, qu'outre les effets spécifiques de la

pénétration du téléphone mobile et de

l'utilisation

Réalisé par Dado Fabrice DEGBEDJI

12

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

d'Internet, l'utilisation conjointe de ces deux technologies

est essentielle à l'inclusion financière dans les pays de

l'UEMOA. Beck et al. (2014), dans une étude sur le comportement

financier des ménages kényans, ont révélé

que la possession d'un téléphone mobile augmentait les

probabilités d'accéder à des services financiers au Kenya.

En outre, le Mobile Money Global Event (2017) organisé par la GSMA en

Tanzanie confirme ces résultats et montre que les progrès de

l'adoption et de l'utilisation efficace de l'argent mobile au cours des

dernières décennies sont une promesse pour les décennies

à venir (GSMA, 2017).

La technologie numérique est d'autant plus importante

qu'elle accélère les opérations de transfert international

en termes de coût et de délai de livraison. À cette fin,

une étude réalisée par la Banque mondiale en 2016 a

montré que le système de transfert traditionnel facturait

près de 10% de frais de transfert pour un délai de livraison

minimal d'un jour, tandis que le Bit Pesa en Afrique orientale et le Rebit aux

Philippines facturaient moins 3% de frais de transfert pour une livraison

immédiate (Banque mondiale, 2016). Par exemple, l'expéditeur au

Royaume-Uni achète et envoie des bitcoins qui sont immédiatement

transformés en shilling kenyan lors d'une réception au Kenya par

le destinataire (Sapovadia, 2018). De même, Alampay et al., (2017), dans

une revue systématique de 2 758 études empiriques sur l'impact

des services financiers mobiles dans les pays à revenus moyens et

faibles, ont révélé que les utilisateurs de services

financiers mobiles recevaient un montant de transfert plus élevé

que celui des non-utilisateurs. De plus, ils constatent que l'argent mobile

induit une augmentation de l'épargne. Dans le même esprit, Jack et

Suri (2014) montrent que le MPESA est utilisé de plus en plus pour

épargner. Ils notent également que les transferts via MPESA sont

rapides, instantanés et moins chers. Ainsi, lors d'un

événement malheureux, les individus bénéficient de

certains transferts de leurs proches via l'argent mobile (Jack & Suri,

2014). L'argent mobile a également réduit les pratiques

d'épargne informelle consistant à économiser de l'argent

sous des matelas ou à participer à des systèmes de

tontines, ce qui a entraîné une demande accrue de services

bancaires (Jack & Suri, 2014; Osafo-Kwaako al., 2018). Dans le même

sens, Shem et al., (2017) ont étudié le rôle des services

financiers mobiles dans le développement de l'inclusion

financière et la promotion de l'épargne dans certains pays

d'Afrique subsaharienne à partir de données provenant du Kenya,

de l'Ouganda, du Malawi et de la Zambie. Les résultats ont montré

que la disponibilité et l'utilisation de téléphones

mobiles pour fournir des services financiers augmentent les probabilités

d'épargne au niveau des ménages. En examinant l'impact de

l'argent mobile sur le transfert de ménage en Ouganda, Munyegera et

Matsumoto (2014) ont constaté que les utilisateurs de MPESA, en

particulier les personnes travaillant dans les villes et ayant des

Réalisé par Dado Fabrice DEGBEDJI

13

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

parents dans les villages, effectuent plus de transferts que

les non-utilisateurs de MPESA. De même, Ghosh (2012) montre que les

Ougandais utilisent leur porte-monnaie électronique pour

économiser de l'argent. Au Bangladesh, un guide préparé

par Sinha et Highet (2017) sur l'inclusion financière des femmes par le

biais des technologies mobile montre que l'utilisation de ces technologies a

augmenté les transferts, l'épargne des femmes et même

l'accès au crédit; ce qui crée de nombreuses

opportunités pour l'autonomisation de ces femmes. De plus, les paiements

en ligne deviennent de plus en plus importants. Ceci est conforme au rapport de

2015 de la Banque mondiale intitulé «Mécanismes innovants de

paiement numérique prenant en charge l'inclusion

financière», qui montre que l'argent mobile n'est pas seulement un

outil de transfert, mais induit également une économie, un

accès au microcrédit et des transferts internationaux accrus

(Gas, 2017).

3. Eléments de littérature sur le lien

entre Finance mobile et dépôt dans les banques

Les banques jouent un rôle très important dans

l'économie. Plus précisément, les banques ont un double

rôle à remplir : accepter des dépôts et effectuer des

investissements pour le compte des investisseurs ; des engagements bancaires,

ou des créances sur ces dépôts, facilitent les

échanges avec des tiers (Gu et al., 2012). En séparant ces deux

fonctions de base, placer de l'argent dans une banque élimine presque le

risque de perte ou de vol. L'importance de l'accès des agents aux

services bancaires (en gros, les services financiers) a été

soulignée à maintes reprises dans la littérature, à

travers différents domaines de l'économie (Levine, 2005 ; 2007).

A cet effet, Cumming et al., (2014) soulignent l'importance de l'accès

au financement afin d'encourager les entrepreneurs à prendre des

risques, à investir davantage et à contribuer positivement

à la croissance. Par ailleurs, la rapide pénétration du

téléphone portable dans les pays en développement a

entraîné l'apparition de la finance mobile en tant que produit

financier innovant facilitant l'accès des agents économiques aux

services bancaires et financiers formels (GSMA, 2014).

En effet, l'avènement des services financiers mobiles,

une plateforme qui permet aux exclus d'utiliser leur téléphone

portable comme portefeuille pour transférer de l'argent, payer des biens

et services, a commencé à avoir un effet de transformation plus

rapide que prévu (Kulabako, 2010). Cette plate-forme offre de nouveaux

services permettant de transférer de l'argent d'un endroit à

l'autre et constitue de nos jours une alternative aux systèmes de

paiement existants. Par ailleurs, les changements technologiques rapides ont

influencé la nouvelle orientation du secteur bancaire allant du guichet

unique à la banque à distance (Dahlberg & Mallet, 2008). A

Réalisé par Dado Fabrice DEGBEDJI

14

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

cet égard, Kassim (2005) explique que la

révolution technologique a entraîné un nouveau

développement dans le secteur bancaire. En effet, James et al., (2014),

dans leur étude sur l'effet des services d'agent mobile sur la

performance des institutions bancaires de la ville de Kakamega, ont

utilisé des données de 13 répondants qui sont des

institutions bancaires de la ville. Les résultats ont montré que

l'introduction des services d'argent mobile a eu une incidence positive sur la

performance financière des institutions bancaires de la ville. L'auteur

attribut la performance financière à la solidité

financière lorsque les fonds des déposants sont en

sécurité dans un système bancaire stable. De même,

Jack et Suri (2014) ont montré que les services financiers mobiles ont

réduit les pratiques d'épargne informelle consistant à

économiser de l'argent sous des matelas ou à participer à

des systèmes de tontines, ce qui a entraîné une demande

accrue de services bancaires. En outre, Han & Melecky (2013) ont

démontré que le fait d'être inclus financièrement

offre la possibilité de sauver l'avenir, ce qui favorise la

stabilité des finances personnelles et un niveau élevé des

dépôts bancaires.

Idowu et al., (2002) ont réalisé une

étude sur les effets des technologies de l'information sur la croissance

du secteur bancaire au Nigéria. Les résultats de l'analyse du

questionnaire administré aux clients de cinq grandes banques du Nigeria

ont montré que les technologies de l'information (TI) ont

énormément contribué à la croissance du secteur

bancaire au Nigeria. De même, Adewale et Afolabi (2013) ont mené

une étude sur les effets des technologies de l'information et de la

communication (TIC) sur la croissance du secteur bancaire nigérian

à l'aide de cinq banques cotées. Les résultats ont

révélé que les services bancaires électroniques ont

amélioré la satisfaction de la clientèle. De plus, Wario

et Okibo (2014), utilisant un échantillon de 135 répondants, ont

étudié les effets de la banque en ligne sur la croissance de la

clientèle des banques kenyanes. Les résultats ont

révélé que la banque en ligne a renforcé la

croissance de la clientèle des institutions bancaires au Kenya. En

outre, Abubakar (2014a) a étudié les effets de la banque

électronique sur la croissance des banques de dépôts au

Nigeria, en utilisant la technique de régression multiple.

L'étude a révélé l'existence de relations positives

entre les services bancaires mobiles et le total des dépôts, ainsi

qu'entre les services bancaires en ligne et le total des actifs. En revanche,

il n'y a pas de relation significative entre les services bancaires en ligne et

le total des dépôts, ni entre les services bancaires mobiles et le

total des actifs.

Hassan et al. (2013) ont étudié les produits

bancaires électroniques et la performance des banques de

dépôts nigérianes. L'étude a utilisé les

données secondaires de six (6) banques entre 2006 et 2011 et a

révélé que l'adoption de produits bancaires

électroniques a eu un impact fort

Réalisé par Dado Fabrice DEGBEDJI

15

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

et significatif sur les performances des banques

nigérianes, d'une part, d'autre part, les résultats ont

montré que les alertes e-direct et SMS n'avaient pas eu d'incidence

significative sur les performances des banques. De plus, Meihami et al., (2013)

ont examiné l'effet de l'utilisation des services bancaires

électroniques sur la rentabilité des banques à l'aide de

statistiques descriptives et inférentielles. Les résultats ont

montré que les services bancaires électroniques ont

amélioré la performance des banques mesurée par leurs

revenus. Aduda et Kingoo (2012) ont mené une étude sur la

relation entre les opérations bancaires électroniques et la

performance financière parmi les banques commerciales au Kenya. En

utilisant le rendement des actifs comme indicateur indirect de la performance

financière et des investissements dans la banque en ligne, le nombre de

guichets automatiques et le nombre de cartes de débit émises aux

clients en remplacement de la banque en ligne, les résultats

révèlent une relation positive entre la banque en ligne et la

performance bancaire.

Selon Sivapragasam (2010) les services d'argent mobile ont

constitué un nouveau canal de livraison pour remplacer les services

bancaires existants, au point que certaines personnes trouvent qu'il est

inutile de payer beaucoup d'argent ou de parcourir de longues distances pour

placer de petites sommes sur un compte. C'est dans cet esprit que, Pickens

(2009) soupçonne que l'expansion des services financiers mobiles a

désavantagé les banques commerciales en raison du vol indirect de

leurs liquidités. Cependant, Nixon et al., (2012) ont examiné

dans quelle mesure les services monétaires mobiles ont affecté la

liquidité des banques commerciales Ougandaises. A l'aide des

statistiques descriptives ainsi que des tests de régression

linéaire, ils ont découvert, que les banques commerciales

Ougandaises sont en crise de liquidité, un phénomène qui a

limité leur capacité de prêt. Ils ont découvert

également, que les ratios de liquidité des banques commerciales

sont inférieurs au ratio de 20% fixé par la Banque Ougandaise,

soit un ratio du total des actifs liquides sur le total des

passifs-dépôts. Or, Pandey (2010) trouve que la liquidité

est extrêmement essentielle pour qu'une entreprise soit en mesure de

faire face à ses obligations au moment voulu. Pour l'auteur, les ratios

de liquidité mesurent la capacité d'une entreprise à

respecter ses obligations actuelles. Dans le même esprit Neaime et

Gaysset (2017) trouvent qu'en absence de liquidité, les banques peuvent

avoir du mal à continuer à prêter. Ils soutiennent que les

dépôts sont un canal pour le crédit.

Cette section souffre de manque d'études permettant

d'expliquer à quel point la finance mobile a affecté la

liquidité en termes de dépôts des banques commerciales des

pays en développement. Ce qui précède souligne la

nécessité d'explorer les lacunes en matière de recherche

découlant

Réalisé par Dado Fabrice DEGBEDJI

16

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

du manque d'études documentées dans des

résultats empiriques sur le niveau d'association entre la finance mobile

et la liquidité dans les banques commerciales.

Paragraphe 2 : Méthodologie de recherche

Ce paragraphe est consacré à l'approche

méthodologique qui est utilisée pour analyser l'effet des

services financiers mobiles sur l'inclusion financière et la croissance

des dépôts bancaires dans l'UEMOA. Il comprend les

stratégies empiriques d'estimation et les sources de données.

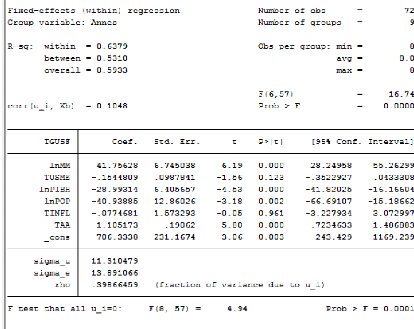

1. Stratégies empiriques d'estimation

Afin de déterminer l'effet de la technologie mobile sur

l'inclusion financière, cette étude s'inspirera de l'approche de

Andrianaivo et Kpodar (2011, 2012) et Lundqvist et Erlandson (2014) qui ont

investigué la relation entre inclusion financière et mobile money

en utilisant un modèle économétrique de la forme :

Flit = a0 + a1MMit + ? Xit

?? i=1 + £t (1)

Avec Flit le log de l'inclusion financière,

MMit représente le log des indicateurs du mobile money, Xit

les autres variables de contrôle telles que la masse

monétaire au sens large M2, le PIB par tête, la population, le

taux d'inflation, le taux d'alphabétisation et

£tle terme d'erreur aléatoire.

La démarche adoptée dans cette étude

passe par trois étapes. Premièrement, à cause de la

composante temporelle des séries en panel, il est impérieux de

faire d'abord le test de racine unitaire qui n'est rien d'autre qu'une

extension du test de Dicker Fuller Augmenté pour les séries

longitudinales. Les deux types de test de racine unitaire les plus

utilisés en panel sont : le test de Levine, Lin et Chu (LLC) pour les

panels homogènes et le test d'Im, Pesaran et Shin (IPS) pour les panels

hétérogènes (Baltagi, 1995). Etant donné que

l'échantillon est constitué des pays ayant en commun la

même monnaie, c'est-à-dire le FCFA, l'approche de Levine, Lin et

Chu (LLC) s'avère la plus appropriée pour tester les racines

unitaire. Ces auteurs considèrent trois modèles de test de racine

unitaire selon la forme que revêt la composante déterministe.

Modèle1 : 1.Yi,t = PYi,t-i +

£i,t (2)

Modèle 2 : 1.Yi,t = ai +

PYi,t-i + £i,t (3)

Modèle 3 : 1.Yi,t = ai + 13it +

PYi,t-i + £i,t (4)

Réalisé par Dado Fabrice DEGBEDJI

17

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Avec i = 1, N et t = 1,.....T et où les termes d'erreur

????,?? sont distribués indépendamment

entre les individus i et suivant un processus ARMA

stationnaire et inversible admettant une représentation AR (8) du type

:

8

????,?? = ? ????,?? ????,??-?? + ????,?? (5)

??=1

La deuxième étape consiste à estimer un

modèle à effet fixe ou aléatoire selon les indications du

test de Hausman(1979) sur le choix entre le modèle à effet fixe

ou le modèle à effet aléatoire bien que la dimension

temporelle très courte de notre échantillon d'étude

présage déjà la pertinence du modèle à effet

aléatoire (Andrianaivo et Kpodar, 2011). Cependant, le modèle

à effet aléatoire impose la stricte

exogénéité des variables indépendantes signifiant

qu'elles doivent être non corrélées avec les effets

spécifiques pays et les effets spécifiques temporels. Dans le cas

contraire, le model à effet aléatoire devient biaisé et

inconsistant (Baltagi, 2009). Nous estimons ce modèle statique juste

pour évaluer l'effet de l'implémentation de la finance mobile sur

l'inclusion financière dans l'UEMOA.

La troisième étape de la démarche

économétrique de cette étude consistera alors à

évaluer la robustesse des estimations en permettant une dynamique dans

l'analyse de la relation entre l'inclusion financière et la technologie

mobile dans l'UEMOA. A cet effet, il sera estimé un modèle de

panel dynamique. Selon Baltagi (2005), la plupart des relations

macroéconomiques sont dynamiques en nature et un des avantages de la

modélisation en panel est de permettre au chercheur de bien comprendre

la dynamique des ajustements. L'intérêt de l'introduction de la

dynamique dans cette analyse est de capter les effets dynamiques des chocs

actuels et passés dans le model (Hsiao, 1986), contrôler les

variables inobservées et manquantes et même permettre

l'identification des effets spécifiques pays (Arellano-Bond, 1991;

Pesaran, Smith, Im, Matyas & Sevestre, 1996). Il sera à cet effet

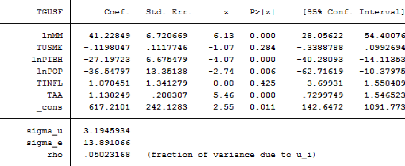

estimé le système GMM. Ce dernier parce que l'inclusion

financière pouvant dépendre de ces valeurs passées

crée le problème d'endogénéité.

De façon plus simple, un modèle de panel dynamique

peut être représenté comme suit :

????,?? = ??????,??-1 + ??????,?? + u??,?? (6)

Où ?? et ?? sont des scalaires et u??,?? est le

iém effet individuel. La spécification empirique du modèle

de panel dynamique peut être écrite comme suit :

???????? = ??0 + ??1??????,??-1 + ??2??????,?? + ?

????????????

?? + ????,?? (7)

??=3

Réalisé par Dado Fabrice DEGBEDJI

18

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Où FlIt dénote l'inclusion

financière mesurée par le taux global d'utilisation des services

financiers (TGUSF)2 ou taux d'inclusion financière.

FlI,t_1 est la variable de l'inclusion financière

retardée d'une période. MMI,t

représente la mesure le nombre d'abonnés Mobile Money

approximé par le taux d'utilisation des services de monnaie

électronique (TUSME)3. xI??t désigne les

autres variables de contrôle qui sont présentées.

Cependant, incluant la variable dépendante retardée d'une

période dans le modèle, la régression de panel dynamique

est caractérisée par deux sources de persistance temporelles :

L'autocorrélation due à la présence de la variable

dépendante retardée parmi les régresseurs et les effets

individuels caractérisant

l'hétérogénéité parmi les individus

(Baltagi, 2005). La littérature a évoqué un certain nombre

de problèmes qui pourraient entraver la robustesse du modèle.

Ainsi, plusieurs techniques d'estimation telles que le système GMM de

Arellano & Bond (1991), Arellano & Bover (1995), ou encore de Blundell

& Bond (1998) sont proposées pour résoudre le

problème.

Cette étude utilise l'approche de Blundell & Bond

(1998) plutôt que celle d'Arellano & Bond (1991) parce que la

première est plus adaptée lorsque le nombre de périodes du

panel est très petit. De plus, la validité des instruments

utilisés doit être vérifiée pour être sure que

les résultats sont valides. Selon Roodman (2009), le système GMM

doit être utilisé avec beaucoup d'attention et plusieurs tests

doivent être faits pour s'assurer de la consistance des résultats

surtout lorsque le nombre de périodes T est petit et le nombre

d'instruments est élevé. Ceci parce que beaucoup d'instruments

entraineraient des résultats biaisés (Roodman, 2009). Nous

adoptons ainsi le système GMM en deux étapes de Windmeijer (2005)

avec option robuste conforme aux échantillons de petite taille.

Par ailleurs, dans le but d'évaluer l'effet des

services financiers mobiles sur la croissance des dépôts bancaires

cette étude s'inspirera du modèle de Simon Neaime et Isabelle

Gaysset (2017) qui ont examiné comment la pénétration des

banques, l'accès aux services financiers et une intégration

financière accrue peuvent promouvoir la croissance des

dépôts en utilisant un modèle économétrique

de la forme :

2 Taux Global d'Utilisation des Services Financiers

(TGUSF) base comptes de monnaie électronique ouverts = Nombre total de

particuliers titulaires de comptes ouverts au niveau des banques, de la Poste,

des caisses nationales d'épargne, du Trésor, des Systèmes

Financiers Décentralisés (SFD) et des Etablissements de Monnaie

Electronique (EME) sur la population adulte.

3 Taux d'Utilisation des Services de Monnaie

Electronique (TUSME) base comptes ouverts = Nombre de personnes physiques

titulaires de comptes de monnaie électronique auprès des

Etablissements de Monnaie Electronique, des banques émettrices de

monnaie électronique et d'autres institutions financières sur la

population adulte.

Réalisé par Dado Fabrice DEGBEDJI

19

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

crdepotl = a + blTGUSFl + E j1 cliXl1 + pl (8)

où l'indice i représente les pays de

l'UEMOA respectifs, crdepot est l'écart type du taux de

croissance des dépôts bancaires entre 2010 et 2018, TGUSFl

mesure l'inclusion financière digitale, et Xli est un

vecteur de j facteurs se rapportant au pays i comprenant :

(1) le log de la taille de la population ; (2) le log de la croissance moyenne

du revenu national brut, francs CFA constants par habitant ; (3) inflation

moyenne pendant la période 2010-2018. a, bl et clé

sont des paramètres, et pl est un terme d'erreur. La

variable crdepot mesure la volatilité dans les pays i

montants total des dépôts des banques commerciales entre 2010

et 2018. Il est important de souligner que le modèle (8) n'est pas

fonction du temps et ne changent que d'un pays à l'autre. Toutes les

variables seront basées sur leurs valeurs moyennes entre 2010 et 2018.

Pour éviter les problèmes de multicolinéarité, le

modèle est estimé à l'aide de la procédure

d'estimation GLS pour les modèles dans le contexte des données de

panel. La méthode d'estimation du modèle permet la

présence d'autocorrélation de type AR (1) au sein des panels et

la corrélation transversale, ainsi que

l'hétéroscédasticité entre les panels.

2. Données et ses sources

Les données utilisées dans le cadre de cette

étude proviennent de la base de données de la BCEAO, de la Banque

Mondiale. Elles couvrent la période de 2010 à 2018. Ces

données sont donc des données secondaires et concernent le taux

global d'utilisation des services financiers, le taux d'utilisation des

services de monnaie électroniques, la masse monétaire, le produit

intérieur brut par habitant, la population, le taux d'inflation moyen,

le taux d'alphabétisation des adultes, le revenu national brut par

habitant, le montant des dépôts bancaires des clients et la

croissance des dépôts banacires. Cette étude utilise les

données de panel pour les huit (08) Etats membres de l'UEMOA, issues de

la base de données de la BCEAO et de la Banque Mondiale.

Les variables de cette étude et leurs sources sont

présentées dans le tableau 1 ci-après en y faisant figurer

les signes attendus.

Services financiers mobiles, inclusion

financière et croissance des dépôts bancaires dans

l'UEMOA

Tableau 1 : Présentation des variables et les

effets attendus

Variables Définitions L'unité Sources

Signes attendus

|

TGUSF Taux Global d'Utilisation des

Pourcentage BCEAO

Services Financiers

|

Expliquée (modèle 7)

+ (modèle 8)

|

|

TUSME

|

Taux d'Utilisation des Services Pourcentage BCEAO

de Monnaie Electronique +

|

LNMM Logarithme Népérien

de la Milliards FCFA BCEAO +

Masse Monétaire

Logarithme Népérien du Produit

LNPIBH Milliards FCFA BCEAO

+

Intérieur Brut par habitant

LNPOP Logarithme Népérien

de la Habitants BCEAO

Population +/-

Taux d'Inflation Moyen Pourcentage BCEAO +/-

TINFLM

TAA

Taux d'alphabétisation des Pourcentage Banque Mondiale

+

adultes

LNRNBH Logarithme

Népérien du Revenu Milliards FCFA Banque Mondiale +

National Brut Habitant

|

LNMDC

|

Logarithme Népérien du Millions FCFA BCEAO

Montant des dépôts des clients +

|

crdepot Croissance des

dépôts bancaires Millions FCFA BCEAO Expliquée

(modèle 8)

Réalisé par Dado Fabrice DEGBEDJI

20

Source : Auteur, juillet 2019

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

CHAPITRE II :

ANALYSE EMPIRIQUE DE L'EFFET DES SERVICES

FINANCIERS

MOBILES SUR L'INCLUSION FINANCIERE

ET LA CROISSANCE DES DEPOTS BANCAIRES

Réalisé par Dado Fabrice DEGBEDJI

21

Réalisé par Dado Fabrice DEGBEDJI

22

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Chapitre II : Analyse empirique de l'effet des

services financiers mobiles sur l'inclusion financière et la croissance

des dépôts bancaires

Ce chapitre est consacré à la

présentation et à l'analyse des résultats et termine par

quelques suggestions.

Section1 : présentation des services financiers

mobiles dans l'UEMOA, analyse des résultats de l'étude et

Suggestions

Nous présentons dans un premier paragraphe les services

financiers mobiles dans l'UEMOA, ensuite, dans un deuxième paragraphe

l'analyse des résultats d'estimation de l'étude.

Paragraphe 1 : présentation des services financiers

mobiles dans l'UEMOA

Nous présentons ici dans un premier temps

l'évolution des services financiers via la téléphonie

mobile dans l'UEMOA de 2013 à 2017 et dans un second temps la

contribution de ses services à l'inclusion financière de 2010

à 2018.

1. Evolution des services financiers via la

téléphonie mobile dans l'UEMOA de 2013-2017.

Le secteur, actuellement caractérisé par la

diminution des partenariats entre les opérateurs de

téléphonie mobile et les institutions financières (BCEOA,

2017), a enregistré l'arrivée de nouveaux acteurs que sont : MTN

Mobile Money au Bénin, Orange Money au Burkina, MTN MFS et SGBCI YUP en

Côte d'Ivoire, Ecobank en partenariat avec le groupe Orange en

Guinée-Bissau, BIMAO et SGBS-YUP au Sénégal, ainsi que

BTCI au Togo.

Le tableau suivant fait le point de l'évolution entre

2013 et 2017 en termes de nombre de comptes de monnaie électronique

ouverts, du taux d'activité des souscripteurs, de nombre de points de

services, de volume des transactions et enfin, de la valeur des transactions.

Les années 2010, 2011, 2012 et 2018 sont écartées dans ce

tableau pour faute d'inexistence de données.

Services financiers mobiles, inclusion

financière et croissance des dépôts bancaires

dans

l'UEMOA

Tableau 2 : Evolution des services financiers via la

téléphonie mobile dans l'UEMOA, de 2013 à 2017

|

Variables

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Nombre de comptes de monnaie électronique ouverts

|

11.069.154

|

18.233.444

|

25.571.883

|

36.462.265

|

50.494.200

|

|

Taux d'activité (%)

|

50,63

|

58,76

|

38,78

|

34,60

|

36,75

|

|

Nombre de points de services

|

44.743

|

93.621

|

164.281

|

183.274

|

312.376

|

|

Volume des transactions

|

106.450.160

|

259.354.452

|

501.238.841

|

735.295.071

|

1.254.464.732

|

|

Valeur des transactions (milliards FCFA)

|

1.606

|

3.760

|

7.415

|

11.501

|

16.943

|

Source : Réalisé par l'auteur

à partir des données de la BCEAO, Juillet 2019

Il ressort de l'analyse de ce tableau que, au cours de

l'année 2017, le nombre de souscripteurs de comptes de monnaie

électronique dans l'UEMOA est ressorti à 50,5 millions, contre

36,5 millions en 2016, soit une hausse de 38,48%. Le nombre de transactions en

2017, s'est chiffré à environ 1.254,5 millions contre 735,2

millions un an plus tôt, soit une progression de 70,6%. La valeur de ces

transactions a augmenté au cours de la période sous revue, en

passant de 11.501 milliards de F CFA en 2016 à 16.943 milliards de F CFA

en 2017. Donc, les transactions effectuées par le biais de la

téléphonie mobile présentent une évolution

significative dans l'Union.

Nous retenons de ce tableau qu'il y a une évolution

très considérable des services financiers via la

téléphonie mobile ces cinq (05) dernières années

dans l'UEMOA.

2. Contribution des services financiers via la

téléphonie mobile à l'inclusion financière de 2010

à 2018.

L'utilisation des services financiers dans l'UEMOA est suivie

par trois indicateurs qui permettent d'appréhender son évolution

(BCEAO, 2018) à savoir : le taux de bancarisation strict

(TBS)4, qui mesure le pourcentage de la population adulte

détenant un compte dans les banques, les services postaux, les caisses

nationales d'épargne et le Trésor ; le taux de bancarisation

élargi (TBE)5, qui complète le taux de bancarisation

strict par le pourcentage de la population adulte détentrice d'un compte

dans les institutions de microfinance et du taux global d'utilisation des

services financiers (TGUSF) ou taux d'inclusion financière, qui

constitue

4 Taux de Bancarisation Strict (TBS) = Nombre de

personnes physiques titulaires de comptes de dépôt ou de

crédit dans les banques, les services postaux, les caisses nationales

d'épargne et le Trésor sur la population adulte.

5 Taux de Bancarisation Elargi (TBE) = Nombre de

personnes physiques titulaires de comptes de dépôt ou de

crédit dans les banques, les services postaux, les caisses nationales

d'épargne et le Trésor et les Systèmes Financiers

Décentralisés (SFD) sur la population adulte.

Réalisé par Dado Fabrice DEGBEDJI

23

Réalisé par Dado Fabrice DEGBEDJI

24

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

le cumul du taux de bancarisation élargi et du pourcentage

de la population adulte titulaire d'un compte dans les établissements de

monnaie électronique (EME).

Pour ce faire, nous présentons ici la contribution des

services financiers via la téléphonie mobile à l'inclusion

financière dans l'Union de façon générale et dans

chaque Etats membres à partir du TGUSF, du TBE et du TBS.

Union Economique et monétaire Ouest Africaine

(UEMOA)

Graphique 1 : Contribution des services

financiers via la téléphonie mobile à l'inclusion

fiancière dans l'UEMOA de 2010 à 2018

|

90 80 70 60 50 40 30 20 10

|

|

|

|

|

0

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

TGUSF

|

22,319

|

28,088

|

31,467

|

38,363

|

47,574

|

54,068

|

58,673

|

77,283

|

44,72938

|

|

TBE

|

25,68

|

27,34

|

28,43

|

30,88

|

32,24

|

33,83

|

35,27

|

35,88

|

31,19375

|

|

TBS

|

10,79

|

12,96

|

12,94

|

13,97

|

14,71

|

15,45

|

16,57

|

16,99

|

14,2975

|

TGUSF TBE TBS

Source : Réalisé par l'auteur

à partir des données de la BCEAO, juillet 2019

L'utilisation de la téléphonie mobile par le

secteur financier a contribué, de manière significative, au

relèvement du taux global d'utilisation des services financiers, qui

s'est établi à 77,283% en 2017, pour un taux de bancarisation

strict de 16,99% et élargi de 35,88%.

Réalisé par Dado Fabrice DEGBEDJI

25

Services financiers mobiles, inclusion financière

et croissance des dépôts bancaires dans

l'UEMOA

Bénin

Graphique 2 : Contribution des services