|

Année Universitaire 2018-2019

République Tunisienne

Ministère de l'Enseignement Supérieur et

de la Recherche Scientifique

***********

UNIVERSITE DE CARTHAGE

INSTITUT DES HAUTES ETUDES COMMERCIALES DE

CARTHAGE

***********

Mémoire fin de d'étude pour l'obtention de master

de recherche en :

« Analyse et ingénierie

économique »

Ciblage de l'inflation

Théories et réalité en

Tunisie

Elaboré par : Sous la direction de monsieur :

Wajdi HAMMOUDA Hamadi FEHRI, professeur

Remerciements

Je voudrais tout d'abord remercier et adresser toute ma

gratitude à Mr. Hamadi Fehri, professeur à l'IHEC de Carthage et

directeur de ce mémoire pour l'aide qu'il a fourni et les connaissances

qu'il a su me transmettre. Je le remercie également pour sa

disponibilité et la qualité de ses conseils.

Je voudrais aussi exprimer ma reconnaissance à ma

famille, particulièrement ma mère et mon père pour leur

amour ainsi que leur soutien inconditionnel tout au long de mes

études.

Enfin, je tiens à remercier mes amis pour leur soutien

moral et intellectuel ainsi que leurs encouragements

Dédicace

Je dédie ce travail avec un très grand plaisir en

signe de

la reconnaissance et de gratitude à

Mon cher père Rafik

Ma chère mère Souad

Mon cher frère Majdi

Et toute ma famille et tous mes amis.

Sommaire

|

Introduction générale

|

.05

|

|

Chapitre 1- les stratégies monétaires : quelle

efficacité ?

|

07

|

|

Section 1 - La politique monétaire : un jeu contre la

nature

|

07

|

|

Section 2 -la politique monétaire un jeu de

stratégie

|

.11

|

|

Section 3- le ciblage de l'inflation

|

.18

|

|

Chapitre- 2- politique monétaire en Tunisie

|

..31

|

|

Section -1- statut de la BCT

|

31

|

|

Section 2- Les opportunités de mise en oeuvre d'une

politique de ciblage d'inflation

en Tunisie

41

|

|

|

Chapitre 3 - étude empirique et méthodologie

|

45

|

|

Section 1 la méthodologie de la recherche

|

..45

|

|

Section 2 -structure et identification du modèle VAR

à estimer

|

48

|

|

Section 3-résultats des estimations

|

. 51

|

|

Conclusion générale

|

...55

|

|

Bibliographie

|

56

|

|

Annexes

|

...59

|

|

Table des matières

|

.. 63

|

5

Introduction générale

L'objet de ce mémoire est d'étudier

l'opportunité du ciblage de l'inflation en Tunisie. Ce sujet

présente un double intérêt : théorique et

empirique.

Au plan théorique, le ciblage de l'inflation est une

stratégie monétaire qui, théoriquement, favoriserait

l'efficacité de la politique monétaire. En effet, en fixant une

cible ou une fourchette d'inflation, la banque centrale, en se liant les mains,

gagne en crédibilité et son action en efficacité.

Le ciblage de l'inflation est toutefois sujet à des

critiques. Des politiques alternatives (fixation de règles de taux

d'intérêt ou de progression de la masse monétaire par

exemple) pourraient assurer l'objectif de stabilité des prix

assigné aux banques centrales.

Au plan empirique, nombreuses sont les économies qui

ont optées pour les ciblages de l'inflation1.

La recrudescence de l'inflation en Tunisie, au cours de la

période récente, pourrait placer la Banque Centrale de Tunisie

(BCT) face à ce choix de la stratégie monétaire à

adopter.

Notre réflexion s'inscrit justement dans ce cadre en

apportant un éclairage concernant l'opportunité de la

stratégie de ciblage de l'inflation dans le contexte Tunisien.

Ce mémoire comporte trois chapitres.

Le premier chapitre repend les principaux débats

théoriques relatifs à l'efficacité des stratégies

monétaires mises en oeuvre dans différents environnements

institutionnels. Fondamentalement, il s'agit de résoudre le

problème de l'incohérence temporelle de la politique optimale mis

en évidence par kydlan et Perscott (1977) et appliqué à la

politique monétaire par Barro Gordon.

Le deuxième chapitre s'intéresse au conduit de

la politique monétaire pour le cas actuel de la Tunisie. Pour commencer,

nous nous basons sur le statut de la banque centrale, notamment,

l'indépendance de la banque centrale Tunisienne, la stabilité des

prix comme objectif principal de la politique monétaire, cadre

opérationnel de la politique monétaire et les actions de la

banque centrale, nous montrons ensuite les opportunités de mise en

oeuvre d'une politique de ciblage d'inflation en Tunisie. Cette partie traite

la conduite de la politique monétaire et la vérification des

conditions d'application du ciblage d'inflation en Tunisie.

1 C'est le cas de Nouvelle-Zélande (1990) ;

Canada (1991) ; Royaume Uni (1992) ; Suède (1993) ; Australie (1993) ;

Islande (2001) ; Norvège (2001) ont joué un rôle

décisif dans l'adoption dans les pays émergents République

Tchèque (2001), Pologne (1998), Brésil (1999), Chili (1991),

Colombie (1999), Afrique du Sud (2000), Thaïlande (2000), Corée du

Sud (2001), Mexique (1999)).

6

Le troisième chapitre se fonde sur une

modélisation de type SVAR, nous tentons d'évaluer les canaux de

transmission de la politique monétaire et de dégager les

conditions pour parvenir l'adoption du régime de ciblage d'inflation.

Nous montrons que certaines conditions nécessaires doivent être

créées pour dépasser les objectifs d'inflation. Une plus

grande flexibilité du taux de change devrait être utilisée

pour promouvoir les exportations et atténuer les pressions sur les taux

d'intérêt. En conséquence, la Tunisie peut se concentrer

sur l'inflation tout en réduisant le PIB et les coûts de l'emploi.

Cette transition doit s'accompagner d'ajustements fiscaux.

La conclusion générale récapitule nos

principaux résultats et indique les limites de ce travail.

7

Chapitre 1- les stratégies monétaires :

quelle efficacité ?

Introduction

Les thèses monétaristes, popularisées

notamment par Friedman (1968), ont ramené aux devants de la scène

théorique la thématique de l'efficacité de la politique

monétaire pour la régulation conjoncturelle, voire structurelle

de l'économie. Même si Lucas (1976) insiste sur le fait que la

politique monétaire est inefficace du fait de la rationalité des

anticipations des agents économiques, nombres d'autres tels Taylor

(1993, 1995), Bernanke et Gertler (1995), Mishkin (1996) croient à la

transmission des impulsions monétaires de la banque centrale à

travers plusieurs canaux possibles. Dès la fin des années 1980,

les études s'intéressèrent à la manière de

conduire la politique monétaire pour optimiser ses effets

escomptés.

Ce chapitre passer en revue les grands débats autour de

stratégies et de la conduite de la politique monétaire.

Fondamentalement, il s'agit de revenir au débat

`règles versus discrétion' (kydland et prescott,1977).

Examinée sous cet angle, la politique monétaire

est-elle un problème de détermination de l'instrument optimal

pour assurer la stabilité des prix ? objectif principal mais non unique

des banques centrales ? ou plutôt, est-elle un jeu de stratégies

entre agents rationnels ?

La politique monétaire est-elle plutôt un jeu de

stratégies entre agents rationnels ?

Ou ce qui revient au même à envisager la politique

monétaire comme un jeu contre la nature.

Section 1 - La politique monétaire : un jeu

contre la nature

La politique monétaire est une composante importante de

la politique économique d'ensemble. La Banque centrale est

généralement chargée d'exécuter cette politique.

Elle doit coopérer avec les autres autorités pour atteindre les

objectifs recherchés compte tenu de l'interdépendance entre les

différentes politiques économiques (en particulier, la politique

budgétaire). S'agissant de la mise en place de la politique

monétaire, les dernières décennies ont été

marquées par la large adhésion des banquiers centraux aux trois

principes suivants :

· à long terme, l'objectif principal de la

politique monétaire est de stabiliser la valeur de la monnaie. Il n'en

demeure pas moins que la Banque centrale doit s'occuper de la stabilité

du système financière dans son ensemble ;

· la règle de la politique monétaire est

préférable à la politique discrétionnaire ;

·

8

la crédibilité de la Banque centrale est

considérée comme une condition majeure pour atteindre l'objectif

recherché. A ce propos, l'indépendance de la banque centrale a

été considérée comme le gage de sa

crédibilité.

Dans les années quatre-vingt-dix, un large consensus

s'est dégagé sur la politique monétaire visant à

fournir à l'économie la masse monétaire nécessaire

à la croissance économique et au plein emploi tout en maintenant

la stabilité. Le montant d'argent au niveau national (stabilité

des prix) et externe (stabilité du taux de change). Dans ce cas, il n'y

a pas de politique monétaire sans débat théorique sur le

rôle de la monnaie (monnaie passive ou active). C'est ce débat qui

a enrichi la réflexion sur la politique monétaire contemporaine.

Les autorités supérieures et les autorités

compétentes fixent leurs propres objectifs monétaires

(contrôler la croissance de la masse monétaire et ajuster les taux

d'intérêt). Pour atteindre et mettre en oeuvre ces objectifs,

elles doivent s'appuyer sur un certain nombre d'outils spécifiques.

La présente section analyse l'efficacité de la

politique monétaire à travers les différentes

écoles de pensée, on constate qu'il y a principalement quatre

écoles de pensé qui font activement la concurrence et sont en

relation les unes avec les autres. La première école de

pensée, issue de la théorie quantitative de la monnaie, qui dit

que maîtrise de l'évolution des prix, et l'objet principale de la

politique monétaire. Une deuxième école, d'inspiration

keynésienne conteste toutefois cet élargissement en identifiant

des circonstances importantes dans lesquelles il est clair que la politique

monétaire est inefficace.

Une troisième école, dite «

monétarisme », précise qu'elles doivent être les

règles de bonne gestion d'une banque centrale lorsque l'économie

est en croissance, si l'on veut éviter l'inflation. Enfin l'analyse

monétariste a été rénovée récemment

par le courant des anticipations rationnelles, qu'on a, dès lors,

qualifié de nouveaux classiques.

1-1-La théorie quantitative de la monnaie

Celle-ci est d'abord apparue au XVIe siècle lorsque

l'afflux des métaux précieux d'Amérique latine provoqua en

Europe de très fortes augmentations des prix. L'augmentation des prix

fut alors justifiée par l'augmentation du stock de monnaie en

circulation. Il appartient à l'économiste «Irving

Fisher» d'obtenir mis en forme cette idée, au début du XXe

siècle, avec une Équation :

Mx v= Px T

M est la masse monétaire en circulation

;

V est la vitesse de circulation de la monnaie ;

P le niveau général des prix ; T

le volume des transactions.

9

Pour comprendre le concept de vitesse de circulation, on peut

concevoir une position où les prix et la quantité de monnaie sont

constants ; si la vitesse de circulation de la monnaie est multipliée

par deux, les billets, par exemple, circulent deux fois plus vite et permettent

d'acheter deux fois plus de biens.

Suivant la théorie quantitative de la monnaie, quand le

volume des transactions et la vitesse de rotation de la monnaie ne se modifient

pas, une variation de la quantité de monnaie entraîne une

variation des prix. Par suite, la quantité de monnaie doit s'ajuster aux

échanges de biens dans une économie afin d'éviter

l'inflation. La masse monétaire ne doit donc pas accroître plus

vite que l'activité économique (taux de croissance du PIB par

exemple).

1-2-Le monétarisme

Milton FRIEDMAN a proposé de réhabiliter la

théorie quantitative sous une forme nouvelle ; il l'a fait dès

les années 1950, mais ses idées ont obtenu un certain

succès surtout depuis la décennie 1970, et elles ont donné

depuis une vigueur nouvelle au monétarisme.

Sur la base de la « courbe de Philips », qui indique

une relation empirique inverse entre le taux de chômage et l'inflation,

il note que cette courbe ne fonctionne que pendant une courte période.

Selon lui, les opérateurs économiques ne sont que temporairement

victimes de "l'illusion monétaire" dans le cas d'une politique

monétaire expansionniste, de sorte que le taux de chômage atteint

rapidement son niveau « naturel », tandis que l'inflation est

poussée à un niveau supérieur.

Pour mettre fin à ce cercle vicieux d'inflation,

Friedman plaide pour l'abandon de la "politique monétaire

discrétionnaire" et l'adoption de règles fixes. Il a

suggéré de fixer un objectif de croissance de la masse

monétaire pour la maintenir en ligne avec le taux de croissance moyen de

la production afin d'assurer la stabilité des prix à long

terme.

Selon cette logique, si la croissance dépasse son taux

de croissance potentiel structurel, la masse monétaire deviendra

insuffisante et les taux d'intérêt augmenteront, ce qui ralentira

la croissance et évitera une surchauffe de l'inflation. À

l'inverse, si les taux de croissance sont inférieurs à leur

potentiel à long terme, la baisse des taux d'intérêt

soutiendra l'activité économique.

La gestion de l'offre de monnaie par la banque centrale doit

se limiter, selon FRIEDMAN, à permettre le maintien et l'augmentation du

niveau de l'activité globale qui se réalise spontanément ;

elle ne doit pas entraver cet accroissement par une offre de monnaie trop

restrictive (qui provoquerait de la déflation), ni par une offre trop

abondante (qui susciterait l'inflation).

Selon FRIEDMAN, « la politique monétaire doit

consister à faire croître l'offre de monnaie à un taux qui,

majoré du taux de variation de la vitesse de circulation de la monnaie,

serait égal à celui de la croissance du produit national en

termes réels ; le respect de cette règle simple donne les

meilleures chances que cette croissance se réalise effectivement, et

sans inflation ».

1-3-Les Nouveaux classiques

Le « nouveau classique » a radicalisé la

théorie du monétarisme, en supposant que les sujets

économiques clarifieraient leur comportement sur la base d'attentes

rationnelles, ce qui a conduit à une politique monétaire non

seulement inefficace à long terme, mais aussi subjective à court

terme. Les termes réels ne peuvent pas être trompés par la

politique monétaire. Dans ces méthodes, la

crédibilité des décisions de politique monétaire

est très importante dans la lutte contre l'inflation, et c'est son seul

objectif. Par conséquent, la transparence et l'indépendance de la

banque centrale sont des caractéristiques jugées essentielles par

l'école néoclassique.

1-4-La politique monétaire selon les

keynésiens

Pour les keynésiens, la politique monétaire est

un outil de politique conjoncturelle dont on présente

généralement le rôle dans le cadre du modèle

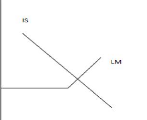

IS/LM.

10

Source : philippe guillot,op. cit.

p25.

Figure n°1 :

Croisement des courbes IS et LM, se trouvent les points

où l'équilibre épargne-investissement, en termes

réels, cela signifiant sur le marché des biens et services, est

réalisé. Quand le taux d'intérêt augmente,

l'épargne est stimulée, mais l'investissement se

réduit.

Y : le revenu national.

i : le taux d'intérêt.

L'équilibre général de l'économie

est l'équilibre à la fois sur le marché monétaire

et sur le marché des biens et services, est reçu au croisement

des deux courbes. Il peut s'agir d'un équilibre de sous-emploi, dans ce

cas on devra avoir recours d'un côté, à des mesures de

politique budgétaire, par exemple des investissements autonomes de

l'État, pour déplacer la courbe IS d'autre part, à des

mesures de politique monétaire pour déplacer la courbe LM. Cette

politique monétaire doit faire en sorte que le niveau de revenu,

grâce à un augmentation

11

du volume global de la masse monétaire, s'approche du

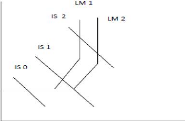

niveau de revenu de plein emploi. Figure n° 2 :

Trois situations sont possibles, qui correspondent à

l'endroit où IS coupe LM

1) dans la partie verticale de LM où les taux

d'intérêt sont élevés, la politique monétaire

doit être efficace : toute augmentation de monnaie accroît

l'épargne et réduit les taux d'intérêt, ce qui doit

stimuler l'investissement ;

2) dans la partie centrale de LM, la spéculation

risque d'absorber une partie de la quantité de monnaie injectée

dans la mesure où une partie des agents s'attend à ce que les

taux d'intérêt remontent : par rapport à la situation

précédente, les taux d'intérêt baissent moins, et la

production nationale, qui équivaut au revenu national, augmente moins

;

3) dans la partie horizontale, où les taux

d'intérêt sont très bas, l'augmentation de monnaie va

être absorbée en totalité par la demande d'encaisses

spéculatives : il y a là une telle préférence des

agents pour la liquidité qu'aucun placement financier n'est

réalisé ; c'est la situation de la trappe à la

liquidité.

Pour les keynésiens est inefficace pour deux raisons :

La trappe à la liquidité : qui surgit à la

baisse au-dessous d'un certain niveau du taux d'intérêt et

empêche toute action de celui-ci d'être efficace.

La faiblesse de l'élasticité de l'investissement

par rapport aux variations du taux de l'intérêt ; beaucoup plus

importantes sont les anticipations des entrepreneurs quant au rendement futur

de l'investissement. Donc la politique monétaire à peu

d'efficacité sur l'inflation.

Section 2 -la politique monétaire un jeu de

stratégie 2-1-Règle versus discrétion

La politique monétaire doit-elle être conduite de

manière discrétionnaire ou suivre des règles fixées

à l'avance ? Cette grande interrogation a suscité nombre de

contributions durant les années 1980. Si la politique

discrétionnaire est un ajustement au cas par cas des

déséquilibres qui affectent l'économie (une politique

conjoncturelle), l'adoption d'une règle, est basée sur une

politique systématique duquel les arguments sont connus par les agents

économiques qui les intègrent dans leurs anticipations. Dans une

logique discrétionnaire, la banque centrale cherche à

améliorer son comportement période après période en

fonction du type de chocs imprévisibles affectant l'économie.

Alors, l'attitude des autorités monétaires de la période

courante peut changer de celle de la période suivante selon que le

niveau de l'activité est jugé insuffisant (la logique de

l'arbitrage par la courbe de Phillips tient ici).

Dès la fondation du débat, Kydland et Prescott

(1977) critiquent cette manière de guider le système en la taxant

d'incohérence temporelle (ou dynamique). Pour eux, la conduite de la

politique monétaire n'est pas un jeu contre la nature, mais plutôt

contre des agents rationnels. De ce fait, dans un environnement où les

anticipations des agents privés sur la valeur des grandeurs futures

aident à déterminer les grandeurs contemporaines, les

autorités monétaires sont dans l'impossibilité d'atteindre

la cible d'inflation socialement optimale. A la suite de cette remise en cause

de la discrétion, Barro et Gordon (1983) prouvent que cette

dernière introduit

12

un « biais inflationniste . En effet, il existe ex post

une différence positive entre l'inflation observée et l'inflation

cible du fait que le gouvernement est tenté de renoncer à sa

cible (pourtant fixée ex ante) pour accroître le niveau

d'activité. Toutefois selon ces auteurs, la crédibilité de

la règle par rapport à la discrétion doit être

subordonnée par un système de contraintes afin d'éviter

toute déviation ultérieure.

D'autres auteurs comme Rogoff et Walsh cités par

Mourougane (1997) ont spécifié les conditions pour garantir la

supériorité de la règle sur la discrétion. Rogoff

(1985a) montre que la nomination d'un banquier central « conservateur

», qui accorde plus de poids au conflit sur l'inflation que la

société, ferait baisser les attentes des agents

économiques. Ce résultat est à relativiser en

économie ouverte (Rogoff, 1985b). Aussi, Walsh (1995) montre que le

gouvernement peut par le biais d'un contrat inciter le banquier central

à choisir l'inflation socialement optimal. Le contrat stipule que la

banque centrale doit maximiser la différence entre le montant des

transferts qui lui sont applicables et les coûts sociaux de l'inflation

et du travail. Cependant, il est nécessaire de s'en tenir aux limites de

ce résultat. D'une part, elle repose sur des hypothèses

très fortes, notamment la nature paramétrique de la fonction de

coût. De plus, le gouvernement n'a pas forcément la

capacité de se dépasser, dans ce cas, aucune règle n'est

acceptable, et même si elle n'est pas optimale, elle ne peut que mettre

en oeuvre des politiques discrétionnaires.

Les années 1980 se terminent avec un consensus sur la

supériorité de la règle vis-à-vis de la

discrétion. Donc, le débat a été orienté sur

l'analyse de la nature et de la forme des règles dans la conduite de la

politique monétaire.

2-2 Règles monétaires

Selon Bordes (1997), une règle monétaire

consiste pour la banque centrale à déceler une fonction de

réaction indicatrice du mécanisme dont elle peut stabiliser le

système économique. La gestion du système est rendue

possible par la référence à un but de production que l'on

souhaite rendre compatible avec un objectif nominal, en général

la maîtrise des prix. Plusieurs ont enrichi le panier des règles

à telle enseigne qu'il en existe globalement trois catégories.

Donc, les règles passives s'opposent aux règles

actives dites aussi règles d'instrument et aux règles de «

ciblage d'inflation anticipée ».

Les règles passives duquel la littérature est

peu fournie sont basées sur la croissance monétaire. La

principale règle de ce type est celle de Friedman ou règle du

k-pourcent. Elle stipule dans une vision monétariste que la masse

monétaire devrait grandir au même taux que la production de telle

sorte à annihiler toute tendance inflationniste. Autrement, la base

monétaire devrait augmenter à un taux constant, signalant le taux

de croissance de long terme de l'économie.

13

2-2-1-Les règles d'instruments

Les règles d'instrument ont pour objet de

préserver l'inflation au taux ciblé, sans toutefois exciter les

fluctuations de la production (Svensson, 1997). Ces règles peuvent

être tacites ou explicites, selon qu'elles sont définies avec ou

sans les variables attendues.

L'activisme monétaire a conduit la banque centrale

à rechercher en permanence la stabilité des prix et de

l'activité. On peut noter deux règles importantes : McCallum

(1987) et Taylor (1993) et leurs règles de dérivation.

Cette règle est également appelée

règle du revenu nominal. Elle a inséré des amendements aux

règles de Friedman et utilisé le taux de croissance trimestriel

de la base monétaire.

De cette règle, il vient que la Banque centrale

observera une progression constante de la base monétaire (règle

de Friedman) lorsque la vitesse de circulation monétaire est constante

au cours des 16 derniers trimestres (4 ans) et l'économie sur un sentier

d'équilibre.

Mais dès qu'il subsiste un écart au niveau de la

circulation monétaire et de la production à la suite d'un choc

perturbateur, les autorités monétaires réagissent en

modulant la croissance monétaire. Si la vitesse de circulation augmente,

la Banque réduit la croissance de la base monétaire (et

inversement). En contrepartie si la production se rapproche de son niveau

potentiel, le rythme de croissance s'accélère. On peut voir que

plus le taux de réponse aux activités est élevé,

plus la réponse de la banque centrale à l'écart de PIB est

forte.

L'un des principaux avantages de cette règle est sa

flexibilité. Bordes (1997) déclare que cette flexibilité

offre aux autorités l'efficacité d'une production stable et

évite également le risque d'incohérences temporelles.

Cependant, la règle de McCallum comporte des

inconvénients. En effet, l'instrumentation de la base monétaire

nécessite un contrôle direct (gestion administrative) de la masse

monétaire, et de nombreuses banques centrales se sont tournées

vers la gestion indirecte. Ce n'est pas propice à l'envie de transmettre

de telles règles. Depuis les années 80, la vitesse de circulation

et la demande de monnaie sont devenues très volatiles. Selon Estrella et

Mishkin (1996) et Bordes (1997), l'innovation financière au fil des ans

a rendu difficile la définition d'agrégats à tous les

niveaux et leur affaiblissement. Il y avait un lien entre eux et

l'inflation.

Bien que les changements financiers des années 80

semblent avoir affaibli l'efficacité de la gestion de la politique

monétaire par le biais d'instruments, en particulier les taux

d'intérêt, certaines recherches tentent encore de

révéler leur pertinence par rapport à l'objectif ultime

(stabilité des prix et de l'activité). La réflexion de

Taylor en faisait partie.

14

2-2-2-La règle de Taylor et ses limites

???? = ??* + ????+ ??(????- ??*) + ??(????- ??*)

???? : taux d'intérêt directeur nominal en t ;

??* : taux d'intérêt réel d'équilibre

(ou encore taux naturel) ;

???? : taux d'inflation en t ;

??* : cible de taux d'inflation ;

???? : taux de croissance économique ;

??* : cible de taux de croissance économique ;

?? : coefficient de pondération de l'objectif d'inflation

;

?? : coefficient de pondération de l'objectif de

croissance économique.

Cette règle approxime la conduite de la politique

menée par la Reserve Fédérale (FED) des États-Unis

durant la période 1987-1992 sous la houlette d'Allan Greenspan. Selon

Taylor, la FED module son taux d'intérêt directeur nominal en

fonction du gap du taux d'inflation et de la production par rapport à

leurs niveaux cibles (inflation cible et production potentielle).

La nature de la politique de la Fed est alors

déterminée par la différence entre le taux effectivement

fixé et le taux déduit par la règle. Cette politique

s'appelle accommodante si le taux effectif est inférieur au taux

théorique. La règle de Taylor indique que la banque centrale doit

diminuer ses taux directeurs lorsque l'inflation et le niveau d'activité

sont bas et les soulever dans le cas contraire pour permettre le retour

à l'équilibre. Donc dans cette logique, cette règle est

basée sur le mécanisme traditionnel du canal du taux

d'intérêt : une augmentation du taux directeur renchérit

les coûts de refinancement des banques secondaires auprès de la

Banque centrale ainsi que dans l'interbancaire. Cette situation

génère un relèvement des taux débiteurs offerts aux

entreprises et aux ménages, lesquels sont désincités

à emprunter sur le marché monétaire. La conséquence

finale est que la demande de monnaie se déprime et les tensions

inflationnistes s'atténuent sur le marché des biens et services,

parce que les comportements d'investissement et de consommation se

réduisent du fait de l'augmentation du taux d'intérêt

réel. Le coût du capital et le coût du crédit

à la consommation étant renchéris. Le résultat

inverse est obtenu lorsque les taux baissent.

L'un des avantages de la règle de Taylor est sa

clarté et sa simplicité. En effet, sa simplicité

d'écriture mathématique lui confère une certaine

appropriation par les agents économiques qui peuvent toutefois en juger

le respect. Au demeurant, la crédibilité et la transparence de la

politique monétaire se renforcent. Aussi selon McCallum (1999), Clarida,

Gali&Gertler (1999), McCallum et Nelson (2004), Les règles de

Taylor, qui ne retiennent qu'un nombre limité de

15

variables, sont faciles à appliquer et offrent de

bonnes performances de stabilisation dans différents cas.

Néanmoins, quelques critiques émanent de la littérature

vis-à-vis de la règle Taylor et appellent au développement

des « Taylor-type rules »

Donc, les règles d'instruments soulèvent un

certain nombre de critiques entre autres le fait de ne tenir compte que d'un

trop petit nombre d'indicateurs dans l'orientation des actions

monétaires. Aussi, la critique de Lucas (1976), l'économie ne

réagit qu'aux changements de production ou d'inflation en

adhérant à des règles rétrogrades. En

présence d'autres types de choc, la Banque centrale qui s'appuie sur un

tel modèle ne peut pas atteindre à son objectif de

stabilité des prix. Ainsi certains auteurs proposent la version

Forward-looking. Cette forme de règle fait l'hypothèse que la

banque centrale ne dispose pas des données courantes sur les variables

lors de ses prévisions. Alors, celle-ci formule son impulsion

monétaire en intégrant les valeurs anticipées en vue

d'influer les objectifs dans le moyen terme.

Pour être crédibles (c'est-à-dire non

inflationnistes et sensibles à l'évolution des conditions

économiques), ces règles doivent être pertinentes et

transparentes pour fonctionner (Pollin, 2002, 2005, 2008). Pour les tenants de

la règle d'objectif, l'approche par les objectifs intermédiaires

sont qualifiées de sous optimaux pour atteindre l'objectif fixé

(Tenou, 2002 ; Sirri, 2007 ; Ftiti et Goux, 2011).

2-2-3- Les règles d'objectifs

Les règles objectives sont basées sur la

réalisation d'un objectif fixé par les autorités

monétaires (Rudebusch et Svensson, 1998 ; Svensson, 2005). La

littérature économique identifie deux types de concepts : les

variables cibles et les niveaux cibles attendus de variables (sur la base des

informations pertinentes disponibles). La règle d'objectif vise alors

à réduire la différence entre le niveau attendu de la

variable cible et le niveau cible de la variable via une fonction de perte

(Svensson, 2005). Le but ultime est de contrôler l'inflation.

L'une des règles cibles qui a produit de nombreuses

publications ces dernières années est la règle cible du

taux d'inflation. En conséquence, certaines banques centrales ont

spécifiquement choisi des cibles d'inflation depuis le début des

années 90 (Siklos, 1999 ; Svensson, 2010).

Les promoteurs de la règle d'objectif indiquent que la

Banque centrale ne cible pas les variables intermédiaires, mais elle

doit opérer directement sur l'objectif d'inflation. En vue de cela,

faute d'un consensus sur un canal de transmission prédominant à

travers lequel la politique monétaire opère au sein de

l'économie, c'est la prévision de l'inflation qui tient lien

d'objectif intermédiaire. La Banque centrale doit donc veiller à

l'évolution d'un certain nombre d'indicateurs reconnus comme

étant aptes à prévoir l'inflation pour parvenir à

contrecarrer les tensions inflationnistes avant qu'elles ne se

concrétisent. L'intervention de la Banque centrale sur le marché

monétaire vise dans ce cas à ramener le taux d'inflation

anticipé proche de l'inflation ciblée (Svensson, 1997 ; Gregory,

2003 ; Agenor, 2008).

16

La définition de la règle de l'objectif

d'inflation peut être attribuée à deux conditions

(Rudebusch et Svensson, 1998). Le premier est que les objectifs d'inflation

doivent être quantifiés. Il peut s'agir d'un point bien

défini dans la règle de Taylor (point d'inflation cible) ou d'une

plage de points (fourchette cible). La seconde est que les institutions

financières doivent être en mesure d'estimer les niveaux

d'inflation futurs sur la base d'informations internes et conditionnelles. Le

niveau d'inflation attendu représente un objectif

intermédiaire.

Les principales caractéristiques du système de

ciblage de l'inflation sont une transparence et une responsabilisation

élevées. Par conséquent, les banques centrales ayant des

objectifs d'inflation sont tenues de publier une déclaration d'inflation

et d'expliquer leurs politiques. Cette transparence en soi signifie un

engagement à minimiser la fonction de perte.

Lorsque l'objectif d'inflation est le seul objectif de la

Banque centrale, il s'agit d'un régime strict de ciblage d'inflation.

Par contre, si la Banque Centrale poursuit d'autres objectifs tels que la

stabilisation de la production ou du taux d'intérêt, il s'agit

d'un régime flexible de ciblage d'inflation. Dans ce dernier cas, la

politique monétaire est moins activiste, dans le sens où les

instruments sont faiblement ajustés par rapport à un choc

donné, et le niveau d'inflation s'ajuste progressivement au niveau

objectif ou cible de l'inflation. Il en résulte que l'horizon de

l'ajustement du niveau de l'inflation à la cible est plus long.

Dans un régime flexible de ciblage d'inflation, il y a

asymétrie entre l'inflation et la production dans la fonction de perte.

En effet, pour l'inflation, il s'agit à la fois d'un objectif de niveau

(la cible fixée) et de stabilité (écart entre le niveau

anticipé de la variable cible et l'objectif fixé de ladite

variable). Mais pour la production, on ne retient que l'objectif de

stabilité.

En effet, cette approche est formalisée selon

l'expression de Bernanke et Mishkin (1997) comme un cadre de «

discrétion contrainte ». Il s'agit de fixer des objectifs et de

déterminer avec précision le poids de ces objectifs (minimisant

ainsi la perte de fonctionnalité) pour les autorités

monétaires, tout en leur permettant de percevoir les directions en

utilisant toutes les informations qu'elles jugent pertinentes. Attentes des

agents, donc pouvoir choisir l'orientation future de la politique

monétaire (Bernake et al., 1999 ; Pollin, 2005, 2008). Ces informations

comportent plusieurs indicateurs, financiers et réels, susceptibles de

rendre compte des origines multiples de l'inflation et d'éclairer les

autorités monétaires sur l'évolution future de l'inflation

(Cecchetti, et al., 2000 ; Payelle et al., 2001 ; Mishkin, 2004 ; Brand, 2008 ;

Diane, 2011).

D'autre part, dans cette nouvelle formulation, la recherche

est portée sur les indicateurs qui peuvent bien anticiper l'inflation,

tandis que dans le cas des objectifs intermédiaires la variable doit

avoir une relation structurelle causale avec l'inflation. C'est le pouvoir de

prédiction et le fait de ne pas être directement sensibles aux

manipulations des instruments, et non plus la relation de causalité

structurelle, qui devient la caractéristique la plus importante

(Allegret et Goux, 2003 ; Layouni, 2007).

Donc, la pertinence d'un indicateur est jugée à

partir de son pouvoir de prédiction qui détermine la

qualité du signal et l'information qu'il peut renvoyer. Ce pouvoir de

prédiction est d'autant

17

plus précieux qu'il est avancé dans le temps.

À cet effet, l'idéal serait que cette avance dans le temps

correspond aux délais de transmission des actions de la politique

monétaire jusqu'à l'objectif final pour que la Banque centrale

ait le temps de l'exploiter pleinement et surtout de réagir (Allegret,

1999).

Avec cette approche pour garder la réputation, la

crédibilité et l'engagement de la banque centrale à faible

inflation, stabilité et prévisibilité, il y a le

privilège de discrétion qui leur permet de concilier la poursuite

des prix à long terme et la stabilisation du PIB réel à

court terme.

Par ailleurs, dans un environnement caractérisé

par une hétérogénéité de l'information

(Morris et Shin, 2002), source de la non neutralité de la monnaie, la

politique monétaire ne doit pas seulement reposer sur ses actions, mais

la priorité à la communication est essentielle pour aider les

entreprise et les ménages à mieux prédire ses

interventions futures ; ce qui permet de réduire l'incertitude (Croce et

al., 2000 ; Baeriswil et Cornand, 2008 ; Cateau et Murchison, 2010).

Puisque le ciblage de l'inflation est une stratégie de

moyen et long terme pour la politique monétaire, elle

présenterait un certain nombre d'avantages et d'inconvénients.

En effet, l'un des principaux avantages en faveur de la cible

d'inflation est que celle-ci accroît la confiance des agents

économiques dans la stabilité des prix futurs. Elle contourne en

outre le lien incertain établi entre la croissance monétaire et

l'inflation et évite par conséquent le problème

d'instabilité des fonctions de demande de monnaie lié au ciblage

d'agrégat monétaire. Elle est plus proche de l'objectif final et

accorde une grande importance à la transparence de la prise de

décision et à la communication régulière avec les

agents privés. Ce régime permet éventuellement de

réagir face à des chocs macroéconomiques imprévus,

de manière plus flexible (Lecarpentier-Moyal et al., 2001 ; Mishkin,

2007 ; Stuckey, 2011).

Le principal inconvénient de cette politique

réside dans la longueur des délais existant dans la transmission

des effets de la politique monétaire, il faut attendre longtemps pour

voir les conséquences de la manipulation du taux directeur sur

l'inflation. Dans ces conditions les agents privés ne sont pas

conscients de l'impact immédiat de la politique monétaire et les

signaux des agrégats monétaires, des prix des actifs ou des

objectifs de taux de change sont immédiatement transmis au

marché. De plus, des facteurs exogènes à la politique

monétaire peuvent intervenir pendant l'intervalle de temps

nécessaire à l'action de cette dernière, remettant en

cause les résultats escomptés de la politique monétaire et

sa crédibilité. L'inflation observée peut s'écarter

de l'inflation anticipée en raison des chocs affectant le niveau

général des prix (Lecarpentier-Moyal et al., 2001 ; Mishkin, 2007

; Bousrih, 2011).

Dans cette configuration, le prix courant des actions peut

contenir une information supplémentaire sur l'inflation future, soit

parce qu'il reflète les anticipations du marché, relatives aux

évolutions économiques, soit en raison de son incidence sur les

évolutions économiques. Ce qui conduit à une dynamique

déstabilisante de l'économie débouchant sur d'amples

fluctuations des prix d'actifs. La crise financière de 2007-2009 a remis

en question le comportement que doit adopter la Banque centrale pour limiter

les fluctuations des prix des

18

actifs, qui exercent des effets aussi bien sur les

activités de production que sur le système économique dans

son ensemble. D'où l'intérêt de la construction d'une

règle d'objectif spécifique intégrant l'objectif de

stabilisation des prix des actifs (Goodhart et Hofmann, Durré, 2001 ;

2001 ; Myftari et Rossi, 2010 ; EngoneMvé, 2013).

Après cette présentation des règles

d'instrument et de ciblage, nous pouvons conclure que de façon

générale, dans un modèle donné, une règle

d'objectif fait appel à une règle d'instrument, cette

dernière étant implicite (Huchet, 2003 ; Pollin, 2008). Ainsi, au

lieu de travailler sur des règles de ciblage qui dans leur application

posent le problème de transparence et de responsabilité de la

part des autorités monétaires, il est préférable de

retenir des règles d'instruments. Surtout que, la banque centrale ne

retient aucun élément qu'elle manipule plus ou moins directement,

quotidiennement ou hebdomadairement, pour atteindre des objectifs

spécifiques. (McCallum, 1997).

Les règles d'instruments sont

préférées aux règles de ciblage d'autant plus

qu'une règle fait appel à l'autre même de manière

implicite.

En résumé, les règles activistes

d'instrument permettent une meilleure représentation du comportement des

Banques centrales. Cependant, ces règles sont formulées à

partir d'une fonction de perte et ont un caractère particulier qui nous

montrons dans la seconde articulation de cette section.

Ainsi, après ces débats, il convient à

présent de statuer sur les caractéristiques propres à la

formulation d'une règle monétaire.

Section 3- le ciblage de l'inflation

Depuis le début des années 90, la

nécessité de modifier la politique monétaire a

été fortement ressentie. Le taux de change et l'ancrage global

des devises n'ont pas donné de résultats satisfaisants. De

nombreux marchés émergents choisiront l'inflation pour

résoudre leurs problèmes de stabilité des prix.

Par exemple, comme défini par Svensson (2002), les

objectifs d'inflation exigent des objectifs d'inflation quantifiés ou

sous forme d'intervalles, et il n'y a pas d'autre inflation nominale, la

prévision d'inflation joue un rôle majeur dans l'inflation, le

processus de prise de décision de la banque centrale. Notons qu'à

cet égard, selon Svensson (2002), les anticipations d'inflation sont

traitées comme des cibles intermédiaires plutôt que comme

des indicateurs.

Cette section analyse dans quelle mesure les règles de

ciblage de l'inflation dans le contexte de la politique monétaire

récente constituent des alternatives appropriées contre les

discrétions avant de se concentrer sur les motivations et les conditions

pour la mise en place d'un régime cible l'inflation.

Par conséquent, l'analyse présentée dans

cette section est axée sur essentiellement sur les aspects conceptuels

du ciblage de l'inflation, inspirés du concept construit

théoriquement. Bien que cette section se concentre principalement sur

les aspects conceptuels du ciblage de l'inflation décrits

théoriquement par F. Kydland et E. Prescott (1977), R. Barro et D.

Gordon

19

(1983), J. Taylor (1993), L. Svensson (1993, 2002), B.

Bernanke et F. Mishkin (1997), L. Ball et N. Sheridan (2003), M. Woodford

(2004) et autres.

3-1- Ciblage d'inflation : Aspects conceptuels

Le contexte théorique du régime cible

l'inflation est fondée sur une condition fondamentale, à savoir

la réalisation et le maintien de la stabilité des prix en tant

qu'objectif ultime de la politique monétaire. Selon plusieurs

théoriciens et praticiens du monde des affaires, cette vision s'explique

par environ cinq thèses principales :

Le premier est basé sur la neutralité

monétaire à moyen et long terme. En d'autres termes, une

augmentation de la masse monétaire dans l'économie entraîne

immédiatement la même augmentation des niveaux de prix. À

long terme, l'inflation est la seule variable macroéconomique que la

politique monétaire peut affecter.

Le deuxième argument suggère qu'un taux

d'inflation modeste peut compromettre l'efficacité économique et

la croissance, car l'inflation peut conduire à une allocation des

ressources sous-optimale. En maintenant une inflation stable et

modérée, d'autres objectifs macroéconomiques peuvent

être atteints. Par conséquent, la stabilité des prix doit

être acceptée comme objectif ultime de la politique

monétaire.

Troisièmement, la monnaie n'est pas neutre à

court terme et affecte donc les variables économiques telles que le

chômage et la production. En règle générale, les

connaissances sur le transfert des modifications de la masse monétaire

aux mécanismes de transmission de l'économie réelle et aux

délais personnalisés sont très limitées.

Quatrièmement, le délai de transmission de la

politique monétaire est long et variable, son efficacité

étant liée aux conditions macroéconomiques réelles.

Le dernier concerne le phénomène de "biais d'inflation". Les

politiques discrétionnaires et l'absence d'engagement crédible

des autorités monétaires à l'égard de l'objectif de

stabilité des prix ont contribué au biais d'inflation. Nous

notons donc que la marge de discrétion et le manque de

crédibilité de la politique monétaire sont liés au

problème d'incohérence dans le temps décrit par F. Kydland

et E. Prescott (1977) 24, R. Barro et D. Gordon (1983) et C. Guillermo

(1983).

Ce problème actuel de contradiction ou de

crédibilité est lié au comportement asymétrique des

banquiers centraux qui ne respectent pas les décisions de politique

monétaire ou qui mènent des politiques restrictives (qui ne

provoqueront pas de biais d'inflation) ou qui poursuivent des objectifs

établis (tels que l'inflation). À d'autres fins

économiques (production, emploi, etc.). Le ciblage de l'inflation

contribue à réduire le pouvoir discrétionnaire en fixant

l'objectif ultime de la politique monétaire et en forçant la

banque centrale à adopter une politique "forward looking". La

crédibilité des autorités monétaires est le

résultat d'objectifs d'inflation, permettant aux agents de comprendre et

de faire confiance à la stratégie de la banque centrale.

3-1-1- Le régime de ciblage d'inflation

L'accent mis directement sur l'inflation est un cadre de

politique monétaire sur la base de la prévision d'inflation pour

laquelle l'approche forward-Iooking est pertinente. En ce sens, les

20

prévisions d'inflation devraient être

contrôlables et prévisibles, et devraient être liées

aux principaux indicateurs tout en restant cohérentes avec les

perspectives de politique monétaire. Selon F. Mishkin (2000) et B.

Bernanke (1999), l'objectif d'inflation est un cadre de politique

monétaire fondé sur cinq caractéristiques :

· annoncer publiquement les objectifs d'inflation

officiels. La cible d'inflation peut prendre la valeur, le centre de la bande

de volatilité ou la zone cible, et est définie pour une ou

plusieurs périodes ;

· engagement clair en faveur d'une inflation faible et

stable comme principal objectif de politique monétaire. D'autres

objectifs macroéconomiques sont subordonnés au principal objectif

de stabilité des prix ;

· compréhension du fonctionnement des

mécanismes de transfert de politique économique et

monétaire avec des capacités de modélisation

avancées et des prévisions d'inflation;

· l'indépendance de la banque centrale dans les

instruments électoraux et sa responsabilité dans la

réalisation des objectifs d'inflation ;

· communication complète entre les autorités

monétaires et les acteurs privés concernant le choix des

objectifs et des outils de politique monétaire, soutenant les

décisions de responsabilité et de crédibilité des

banques centrales dans la réalisation de cet objectif, et les

décisions démontrant leurs actions en faisant rapport au

Parlement et au public .

3-1-1-1-Définition alternative du ciblage

d'inflation

|

B. BERNANKE

|

L.SVENSSON

|

Stabilité des prix comme principale cible de Politique

monétaire

|

Oui

|

Oui

|

Annonce d'une cible

numérique

|

Oui

|

Oui

|

Cible à moyen terme

|

Oui

|

Oui

|

Communication intensive avec le public

|

Oui

|

Oui

|

Publication des prévisions d'inflation et de l'output

|

Non requis

|

Oui

|

Cible fixée par le

Gouvernement

(dépendance d'objectif)

|

Oui

|

Non requis

|

Indépendance des

instruments

|

Oui

|

Oui

|

|

Source : Bernanke & al (1999),

Svensson (2003).

21

La théorie anti-inflation a commencé avec

Leiderman et Svensson (1995), Svensson (1997, 1998, 1999), Bernanke et Mishkin

(1997), Bernanke et al. (1999). Ce sont ces auteurs qui ont créé

la première définition d'une stratégie de positionnement.

Le premier livre, publié dans les années quatre-vingt-dix, montre

quelques différences dans les définitions des politiques

d'inflation. Ce n'est qu'au début des années 2000 qu'il y a eu

convergence dans la définition commune de la politique. Nous allons

commencer notre analyse présente les principales définitions de

la directive sur l'inflation, chacune ayant une caractéristique

spécifique de la directive sur l'inflation. Ensuite, nous proposons une

définition résumant les points clés auxquels la plupart

des économistes se raccrochent.

Leiderman et Svensson (1995)

suggèrent une définition plus précise ou moins complet en

raison d'expériences vécues en Nouvelle-Zélande, au

Canada, en Finlande et en Angleterre : "Le régime de ciblage d'inflation

a deux caractéristiques : une cible d'inflation numérique

explicite en précisant l'indice, le niveau de la cible, l'intervalle de

tolérance, l'horizon et la définition des situations possibles

où les autorités monétaires modifieront la cible. . . [Et]

l'absence d'une cible explicite intermédiaire telle que le ciblage

d'agrégat monétaire ou le ciblage de taux de change."

Dans une étude récente, Eichengreen,

Masson, Savastano et Sharma (1997) examinent quatre piliers des

politiques anti-inflation "Le ciblage d'inflation repose sur la

définition d'une cible explicite d'inflation, . . .[la

définition] des indications claires et non ambiguës qui constituent

les objectifs fondamentales conduisant à la stabilité

d'inflation[. . .]La méthodologie de prévision d'inflation

consiste à exploiter toutes les informations susceptibles de fournir des

indications sur l'inflation anticipée et à mettre en oeuvre une

procédure Forward-Looking pour gérer l'instrument de conduite qui

dépendra de l'évaluation du taux anticipée par rapport

à la cible prédéfinie".

Bernanke et Mishkin (1997) ont

proposé une définition plus détaillée des objectifs

d'inflation. Ils estiment que la politique d'objectif d'inflation est le cadre

de l'analyse de la politique monétaire, qui se caractérise par

l'annonce formelle et quantitative d'un ou de plusieurs objectifs (ou

fourchettes d'objectifs d'inflation), et reconnaissent qu'une inflation faible

et stable est une priorité absolue. L'une des principales

caractéristiques de la politique de la banque centrale est son effort

important pour communiquer avec le public sur les objectifs des projets et de

la politique monétaire. Bernanke et al. (1999) ont fait valoir que

l'objectif d'inflation n'est pas seulement une instruction à la banque

centrale, mais également une exigence de recours général

au jugement et à toute information susceptible de contribuer aux

objectifs de stabilisation des prix.

Cottarelli and Giannini (1997)

définissent le ciblage d'inflation comme suit : "Le ciblage

d'inflation n'est pas uniquement une pure annonce faite par le gouvernement

pour quelques niveaux d'inflation cible sur le court terme [. . .] mais

plutôt c'est l'annonce d'une allure cible d'inflation pour quelques

années couplées avec une procédure de surveillance

concernant le suivi des objectifs de la politique monétaire."

Selon Mishkin (2000) "le ciblage d'inflation

est une stratégie de politique monétaire qui englobe cinq

éléments essentiels :

· une annonce d'une cible d'inflation numérique pour

le moyen-terme ;

·

22

un engagement institutionnel à considérer la

stabilité des prix comme l'objectif primordial de la politique

monétaire auquel sont subordonnés les autres objectifs ;

· une stratégie d'information au sein de laquelle

plusieurs variables sont utilisées (non pas uniquement les

agrégats monétaires, le taux de change) pour se décider de

la mise en oeuvre de l'instrument politique ;

· la hausse du degré de la transparence via la

communication avec le public et avec le marché sur les plans, les

objectifs et les décisions des autorités monétaires ;

· la hausse de la responsabilité de la banque

centrale afin d'atteindre les objectifs d'inflation.

Svensson (2002) a proposé une

définition basée sur ses travaux antérieurs (1997, 1998,

1999). L'objectif d'inflation de Swenson (2002) est basé sur trois

points. Tout d'abord, il s'agit d'une seule ancre nominale : l'ancre de

l'inflation. Deuxièmement, l'objectif d'inflation repose sur le fait que

la banque centrale doit se concentrer sur un seul objectif : la

stabilité des prix. Troisièmement, la stratégie de cible

d'inflation est définie comme une sorte de politique monétaire,

et sa prévision joue un rôle important dans la mise en oeuvre des

outils de politique monétaire.

Il continue de parler des conditions nécessaires,

sinon nous ne pourrons plus discuter des objectifs d'inflation.

Premièrement, les autorités monétaires ont

été obligées d'annoncer des objectifs d'inflation

numérique avec ou sans tolérance. Ensuite, ils devront garantir

un haut degré de transparence et de communication. Deuxièmement,

le ciblage des objectifs d'inflation nécessite au moins quelques

réformes institutionnelles pour mettre en oeuvre ses outils, comme

l'indépendance de la banque centrale. Enfin, l'objectif est de

déterminer les termes de référence de la politique

monétaire afin de lutter contre l'inflation et d'assurer sa

stabilité.

La Banque centrale européenne (BCE) a

adopté une définition qui peut être

considérée comme proche de Svensson (2002). Dans son rapport

(2004), l'objectif d'inflation a été défini comme une

stratégie de politique monétaire conçue pour maintenir la

stabilité des prix en se concentrant sur l'écart entre les

prévisions d'inflation et les objectifs annoncés. D'autres

économistes ont suggéré d'élargir la

définition des politiques de ciblage de l'inflation. En fait, certains

auteurs évoquent la possibilité d'une inflation implicite aux

États-Unis.

Bofinger (2001) a proposé une

définition de l'objectif d'inflation, qui est très similaire

à celle de Bernanke et al. (1999), mais distingue deux objectifs

d'inflation. Le premier système est un système de règles

claires qui maintient le taux d'inflation attendu proche du taux d'inflation

cible. Si les anticipations d'inflation conditionnelle sont supérieures

(inférieures) à l'objectif, le deuxième système

appliquera des règles implicites pour augmenter (diminuer) les taux

d'intérêt. Alan Greenspan (2001) a proposé

des définitions pour de nombreuses banques centrales, comme la Banque

centrale européenne, la Banque fédérale de réserve

de Nouvelle-Zélande, la Banque d'Angleterre et la Banque du Japon. Il

définit l'objectif d'inflation comme une politique monétaire qui

utilise l'inflation comme variable principale et vise à accroître

la crédibilité. Elle est considérée comme une

structure de politique monétaire très simple, soigneusement

élaborée d'une manière assez prudente, et nécessite

l'exécution de jugements complexes. Les facteurs

23

qui distinguent Alan Greenspan des pratiques et

définitions ci-dessus dépendent du niveau de prudence

employé dans le système de ciblage de l'inflation.

King (2005) a proposé une nouvelle

définition différente de la définition ci-dessus. Il

définit l'objectif d'inflation comme un cadre analytique dont l'objectif

principal est la stabilité des prix. Il a deux définitions. Le

premier problème consiste à déclarer des objectifs clairs

pour l'inflation numérique. Le deuxième point concerne la

réponse aux chocs à court terme. Selon King (2005), "le ciblage

d'inflation fournit une règle modélisant le cadre d'analyse de la

politique monétaire selon laquelle le secteur privé peut ancrer

ses anticipations de l'inflation future. . . [Il] soutient l'idée que la

gestion de la politique de ciblage d'inflation incorpore un certain

degré de discrétion pour permettre à la banque centrale

d'apporter des réponses efficaces aux chocs et par la suite d'adapter sa

stratégie de politique monétaire aux différentes

informations. . .La grande attraction de la politique de ciblage d'inflation

est qu'elle est une structure qui n'a pas besoin de changer chaque fois que

l'on apprend que certains aspects de l'économie ont changé tels

que la vélocité de la monnaie, le taux de croissance de

productivité tendanciel."

Nous introduisons la dernière définition

proposée par Angeriz et Arestis (2007), qui contribue

à la définition qui vient d'être citée. Son

intérêt réside dans l'identification de trois approches

différentes de l'introduction de stratégies de ciblage de

l'inflation. Angeriz et Arestis (2007) définissent ce système

comme une structure de politique monétaire visant à corriger

l'inflation. « Les pays poursuivant le ciblage d'inflation s'engagent

à considérer la stabilité des prix comme leur objectif

primordial. Ils considèrent l'inflation comme l'unique point d'ancrage

nominal sur le moyen-terme. Les auteurs signalent qu'il y a certaines

différences entre les pays de ciblage d'inflation. Les principales

divergences résident dans le degré de clarté du cadre

monétaire, dans l'engagement institutionnel envers l'objectif de

stabilité des prix. «. En se basant à la fois sur la

pratique de ciblage d'inflation et sur la définition de Angeriz et

Arestis (2007) distinguent trois types de ciblage l'inflation : "The

Full-fledged Inflation-Targeting", "Lite Inflation-Targeting" et le dernier

type est "Electic Inflation-Targeting".

1-The Full-fledged Inflation-Targeting:

Ce type de régime monétaire touche les pays

dotés d'un degré de crédibilité et de clarté

moyen à élever et d'un cadre transparent permettant à la

banque centrale d'atteindre son objectif. Les pays qui utilisent ce type de

contrôle de l'inflation ne peuvent pas atteindre et maintenir de faibles

niveaux d'inflation sans un engagement clair en faveur de la stabilité

des prix. En d'autres termes, ils sont contraints d'abandonner la stabilisation

de la production à des degrés divers.

2-Lite Inflation-Targeting :

C'est le moment où un pays applique une politique

anti-inflationniste relativement crédible. Il s'agit d'un système

monétaire caractérisé par le fait que la banque centrale

ne peut pas atteindre la stabilité des prix en raison de sa faible

crédibilité. Ce système monétaire est

spécialement conçu pour les pays gravement touchés par les

chocs et caractérisé par des institutions financières

faibles et des conditions financières instables.

24

3- Electic Inflation-Targeting :

C'est le moment où la politique anti-inflationniste

est adoptée avec un très haut degré de

crédibilité, conforme à l'objectif de stabilité des

prix, sans avoir à adhérer à une règle

anti-inflationniste stricte. De cette façon, ces pays peuvent poursuivre

d'autres objectifs secondaires, tels que la stabilisation de la production.

3-2- Les prérequis institutionnels et les choix

stratégiques de la politique de ciblage d'inflation

La définition que nous avons présentée

dans la section précédente se concentre sur certains des

attributs qui sont essentiels à la mise en oeuvre de politiques

axées sur l'inflation. Cependant, le cadre institutionnel et le

processus décisionnel que la plupart des banques centrales appliquent

dans leurs politiques d'inflation sont en contradiction avec les principes de

base des objectifs d'inflation. Par conséquent, certaines conditions

doivent être remplies pour garantir efficacement l'objectif de

stabilité des prix. Le succès de la politique monétaire a

deux aspects importants. Les autorités monétaires doivent remplir

certaines conditions institutionnelles et structurelles pour mettre en oeuvre

la politique monétaire. La mise en oeuvre du ciblage de l'inflation

n'implique cependant pas un succès mécanique, mais dépend

du meilleur choix stratégique.

3-2-1- Les conditions structurelles et

institutionnelles

Les principales contributions à la question du ciblage

de l'inflation institutionnelle sont Eichengreen et al. (1999) Mishkin (2000),

Batini et Laxton (2006). Sur la base de ce travail, quatre conditions peuvent

être identifiées : l'autonomie de la banque centrale, des

infrastructures techniques avancées, une structure économique

stable et un système financier solide.

1- L'autonomie de la banque centrale :

Commençons par la définition d'une banque

centrale autonome. Si la banque centrale est libre de mettre en oeuvre des

instruments de politique monétaire, elle est alors

considérée comme autonome ou indépendante. En d'autres

termes, aucune charge externe n'est prise en compte. Cependant, l'autonomie de

la banque centrale n'empêche pas la communication entre les

décideurs de la banque centrale et ceux du gouvernement (par exemple, le

ministère des Finances). Cependant, la préparation des plans et

les mesures à prendre les ont empêchés d'intervenir dans la

mise en oeuvre des instruments de politique monétaire.

La banque centrale étant dépendante du pays, la

politique monétaire est sous pression, ce qui va à l'encontre de

l'objectif de stabilité des prix. Ces pressions proviennent de deux

sources principales. Obligations fiscales ou volonté des politiques

d'atteindre certains objectifs, comme un faible taux de chômage au prix

d'une faible inflation. Cependant, dans le contexte de la lutte

25

contre l'inflation, la banque centrale s'est limitée

à atteindre avec succès son principal objectif de

stabilité des prix. Par conséquent, il doit éviter tous

les facteurs et toutes les sources de pression qui peuvent entrer en conflit

avec les principaux objectifs de la politique monétaire. Outre l'absence

d'obligations financières et de contraintes politiques dans la mise en

oeuvre de la politique monétaire, d'autres indicateurs sont

également essentiels pour l'éligibilité à une

banque centrale autonome. D'une part, nous avons cité la

sécurité de l'emploi des autorités de la banque centrale.

D'un autre côté, la nécessité d'une autorisation est

que l'objectif de stabilité des prix soit la seule priorité qui

puisse être garantie.

Ces indicateurs doivent être définis dans un

cadre juridique garantissant l'autonomie de la banque centrale, auquel cas les

actions des décideurs doivent être créditées.

2-Des infrastructures techniques avancées

:

L'une des principales caractéristiques de l'objectif

d'inflation est de concentrer les mesures sur l'inflation future. La banque

centrale doit disposer de prévisions fiables. Par conséquent,

l'infrastructure doit être pleinement développée pour

réaliser ces prévisions.

Ces infrastructures bien développées reposent

sur la capacité à collecter des données, d'une part,

l'expertise requise pour utiliser efficacement ces données, et d'autre

part, la possibilité de définir des modèles de

prédiction conditionnelle.

3-Un système financier et bancaire solide

:

La crédibilité et la transparence des

politiques d'objectifs d'inflation reposent sur le fait que les marchés

(banques et financières) sont la relation entre les marchés et

les mesures prédéterminées pour atteindre ces objectifs.

La relation entre la politique monétaire et le marché est forte.

Il est donc important de maintenir ces marchés stables pour minimiser

l'impact de la politique monétaire.

Différentes normes ont été

proposées dans la littérature, en particulier Batini et Laxton

(2006) ont proposé différentes normes pour juger de la

stabilité des systèmes financiers et bancaires. Le premier

critère concerne le ratio des réserves de capital-risque. Selon

Batini et Laxton (2006), le seuil minimum pour une économie stable est

de 10%. Le deuxième critère implique l'asymétrie

monétaire. En cas d'asymétrie des monétaire, le

marché financier puis le marché bancaire ont mal réagi aux

variations des taux de change.

4-Une structure d'économie stable :

L'objectif principal de la politique cible d'inflation est la

stabilité des prix, c'est-à-dire le maintien d'un niveau

d'inflation bas et stable. Il est donc important de ne pas fixer de prix.

Proposé par Batini et Laxton (2006), Changements dans les taux de change

et les prix dans l'économie devrait être minime. En d'autres

termes, la réaction de la balance commerciale aux variations des taux de

change devrait également être faible.

26

Outre ces conditions institutionnelles, le succès du

ciblage de l'inflation dépend également de certains choix

stratégiques ou approches méthodologiques appelées

institutions monétaires.

3-2-2- Les conditions méthodologiques

La politique de cibles d'inflation comprend des annonces

numériques claires des cibles d'inflation. Cependant, les

autorités monétaires obligé d'identifier certaines options

stratégiques avant d'annoncer des objectifs d'inflation.

Avant de les discuter, citez-les. La première

étape consiste à déterminer le choix de l'indice, à

calculer l'inflation en général et la cible en particulier, puis

à déterminer l'horizon de la cible. Ensuite, il est

nécessaire de choisir le niveau de la cible et sa plage de

tolérance, qui convient à l'objectif de stabilité des

prix. Enfin, ces informations devraient être publiées,

résumant les différentes décisions stratégiques.

1-Choix de l'indice du prix :

Le choix de l'indice des prix indique qu'il existe des

différences de taux d'inflation cibles entre les pays lors du calcul de

l'indice des prix à la consommation (IPC) et de leur sensibilité

relative aux chocs d'offre. Il peut y avoir deux indices pour calculer

l'inflation : l'indice des prix à la consommation (IPC) et le

déflateur du PIB (DPIB). Bien que ce dernier soit plus susceptible de

refléter l'inflation intérieure, la plupart des banques centrales

utilisent l'IPC ou différents types d'IPC. Il y a plusieurs raisons

à ce choix.

D'une part, c'est l'indice le plus connu du public, d'autre

part, il est calculé sur une base mensuelle, ce qui permet de le

surveiller régulièrement et de ne pas le réviser dans le

temps. La plupart des banques centrales publient des séries d'inflation

dans leurs bases de données. Cependant, les décideurs utilisent

des mesures de l'inflation potentielle fondées sur l'IPC. La

dernière mesure est le calcul du taux d'inflation sur la base de l'IPC

après soustraction du prix de certaines composantes à

comportement imprévisible, comme les versements hypothécaires,

les prix de l'énergie et le prix de certains aliments. Le choix de

l'inflation sous-jacente est influencé par un certain nombre de facteurs

:

· d'une part, les composantes non prises en compte par

la mesure de l'inflation présentent les caractéristiques

suivantes : à court terme, la réponse à ces changements

à court terme a conduit à l'instabilité de la politique

monétaire puis à l'échec de la politique monétaire.

Objectif de stabilisation des prix ;

· en revanche, le taux d'inflation sous-jacent ne

comprend pas les déterminants non monétaires du taux d'inflation.

Par exemple, la Nouvelle-Zélande n'inclut pas le coût des services

de crédit. Le Canada et la Finlande n'incluent pas les impôts

indirects. Par conséquent, la politique monétaire est

complètement indépendante de la politique budgétaire.

27

2- Le niveau de la cible :

Le ciblage est l'un des problèmes fondamentaux de la

solution : le succès ou l'échec de la politique monétaire.

Une traduction littéraire du terme "stabilité des prix" signifie

que l'indice des prix est fixe. Par conséquent, son taux de croissance

correspondant à l'inflation devrait être nul ou proche de

zéro. Mais économiquement, la stabilité des prix se

réfère au taux de croissance de l'indice des prix positif.

Diverses études ont montré qu'une inflation proche de zéro

n'est pas souhaitable.

Selon la pratique de la politique cible d'inflation, nous

pouvons parvenir à un consensus sur le niveau d'inflation cible,

généralement de 2% à 4%.

3-La fourchette cible :

Certaines banques centrales, comme l'Australie et la Finlande,

ont décidé de cibler l'inflation au comptant. D'autres banques

telles que la Banque fédérale de réserve de

Nouvelle-Zélande, la Banque du Canada et la Banque d'Angleterre ont

décidé de travailler dans une fourchette ou une tolérance

cible.

4-L'horizon de la cible :

Une fois l'indice des prix sélectionné et la

cible prédéterminée, la portée de la cible doit

être déterminée. Cette question répond à la

question : quand prévoyons-nous d'atteindre ou d'atteindre cet objectif

? Un champ de vision court peut conduire à la

contrôlabilité et à la faisabilité de la cible.

Mishkin (2000) résout trois problèmes possibles. Le premier

problème est l'instabilité de la politique monétaire. En

effet, si les décideurs politiques réagissent à court

terme, cela entraînera des ajustements fréquents, parfois

contradictoires. Un tel comportement peut conduire à une

instabilité monétaire et miner la crédibilité des

politiques mises en oeuvre. Le deuxième problème est l'indication

de la fonction de perte de la banque centrale, qui prend en compte la

stabilité des revenus. À court terme, le poids de l'écart

de production s'affaiblit et la production devient instable. Cet effet a

conduit à l'instabilité économique et à

l'échec de la politique monétaire. La troisième et

dernière question concerne la difficulté d'atteindre l'objectif

à court terme. La politique monétaire signifie que les objectifs

d'inflation changeront fréquemment à court terme. Ces changements

d'objectif itératifs rendent difficile la réalisation des

objectifs de prix.

En plaçant ces questions dans une perspective à

court terme, nous pouvons facilement comprendre les processus de toutes les

banques utilisant le ciblage de l'inflation. En effet, ce choix peut être

démontré par la notion de mécanisme de transmission de la

politique monétaire. La définition d'une fourchette cible

inférieure à la durée d'un transfert de prix de

transaction en devises est incohérente. Dans la plupart des pays

industrialisés, le délai de transmission est de 18 à 36

mois, et parfois 60 mois. Nous avons justifié le choix de plusieurs

banques, comme la Nouvelle-Zélande.

28

5-Le communiqué de presse joint :

L'une des principales caractéristiques du ciblage de

l'inflation est d'assurer un haut degré de transparence. Cette

caractéristique est basée sur le fait que les décideurs

doivent expliquer au public les étapes, les objectifs, les projets et

les engagements de la politique monétaire. Les définitions des

objectifs et des stratégies (choix : indicateurs, niveaux cibles,

périmètres et périmètres) que nous venons

d'analyser sont confiées à un comité composé de

deux groupes : Le gouverneur de la banque centrale est le premier dirigeant

global du gouverneur, et le second est composé de fonctionnaires du

ministère des Finances et présidé par le ministre.

La tâche du comité est de discuter et de

solliciter les vues de tous les membres sur les objectifs de la politique

monétaire. La Commission a été contrainte de publier un

communiqué de presse en raison de restrictions à la transparence

de la politique cible d'inflation, dans laquelle tous les points cibles

d'inflation doivent être déclarés : objectifs de politique

monétaire, niveaux cibles, champ d'application et outils et leurs

actions. La déclaration a été signée par le

gouverneur de la banque centrale et le ministre des finances. Le document est

simple, concis et clair pour la compréhension du public. Il joue un

rôle important dans l'amélioration de la crédibilité

et de la transparence de la politique monétaire.

3-3-Avantages et inconvénients de ciblage

d'inflation

La différence entre le ciblage de l'inflation et les

politiques antérieures réside dans la prémisse

institutionnelle et l'approche stratégique dont nous avons

discuté ci-dessus. Ces conditions sont utilisées pour

débloquer les limites des stratégies passées. Cependant,

ils ont des inconvénients.

3-3-1- Avantages de la politique de ciblage

d'inflation

Les avancées dans la structure et les méthodes

de la politique d'inflation apporteront de nombreux avantages. L'une des

caractéristiques de la cible d'inflation est qu'elle repose sur

l'élimination des limitations des politiques passées sans les

priver de leurs avantages. Dans cette section, nous tenterons de décrire

les principaux avantages des politiques de ciblage de l'inflation.

Contrairement aux politiques précédentes, le

ciblage de l'inflation prend en compte les chocs internes. Les

réponses de ciblage d'inflation ne sont pas restreintes à

certains chocs spécifiques. Par conséquent, par rapport

à la politique précédente, le type de choc envisagé

par cette politique monétaire est le premier avantage de cette politique

monétaire. Par exemple, les directives sur l'inflation permettent

à l'inflation de s'écarter de ses objectifs en réponse aux

chocs de l'offre.

Le type de choc auquel le ciblage de l'inflation réagit

présente un deuxième avantage : sa flexibilité.

Par exemple, après un choc d'offre (augmentation des prix de

l'énergie ou des surtaxes), les décideurs ont le droit de

modifier les plans et d'expliquer leurs actions au public. Dans le même

scénario de choc, Mishkin (1999) souligne que la vitesse du choc est

inefficace car les stratégies de politique monétaire ne sont pas

liées à des variables individuelles. En revanche, les

autorités monétaires peuvent utiliser n'importe quelle variable

et information

29

pouvant assurer la stabilité des prix pour l'inflation.

Tous ces facteurs reflètent la flexibilité de répondre

à l'inflation et donc leur capacité à fournir la meilleure

réponse.

Le troisième avantage s'ensuivre à

l'horizon de l'action de la politique de ciblage d'inflation.

Comme mentionné dans la section précédente, l'objectif de

stabilité des prix est un objectif à

moyen terme. Cette fonctionnalité présente

plusieurs avantages. Premièrement, les actions à