|

FACULTE DE DROIT ET DES SCIENCES ECONOMIQUES

(FDSE)

MEMOIRE DE SORTIE

MONNAIE ET INFLATION

ANALYSE DE L'IMPACT DE L'AGREGAT MONETAIRE M3 SUR

L'INFLATION EN HAITI DE 2000 À 2010

PRÉSENTÉ PAR : RONALD

JOCELYN

PROMOTION 2005-2009

Sous la direction du Professeur Eddy N.

LABOSSIÈRE

EN VUE DE L'OBTENTION DU GRADE DE LICENCIÉ

ÈS

SCIENCES ECONOMIQUES

OCTOBRE 2013

i

ii

TABLE DES MATIERES

REMERCIEMENTS V

DEDICACES VI

LISTE DES SIGLES ET ACRONYMES VII

LISTE DES GRAPHIQUES X

LISTE DES TABLEAUX XI

RESUME XII

INTRODUCTION 1

PROBLEMATIQUE GENERALE 2

PROBLEMATIQUES SPECIFIQUES 2

HYPOTHESE DE TRAVAIL 2

HYPOTHESES SPECIFIQUES 2

OBJECTIF DU TRAVAIL 3

LIMITE DE LA RECHERCHE 3

METHODOLOGIE DE TRAVAIL 3

SUBDIVISON DU TRAVAIL 4

CHAPITRE I : POLITIQUE MONETAIRE ET INFLATION

5

SECTION 1 : CONCEPT DE MONNAIE 5

I.1.1- Définition et fonction de la monnaie 5

I.1.2-Les formes de monnaie 6

I.1.3- Concepts liés à la monnaie 8

SECTION 2 : CONCEPT DE POLITIQUE MONETAIRE 9

I.2.1- définition 9

I.2.2- Objectifs de la politique monétaire 10

I.2.3- Les instruments de la politique monétaire

11

iii

I.2.4- Canaux de transmission de la politique

monétaire 14

SECTION 3 : CONCEPT D'INFLATION 17

I.3.1- Définition et mesure de l'inflation 17

I.3.2- Concepts clés à l'inflation 18

I.3.3- Les principales formes et conséquences de

l'inflation 18

CHAPITRE II : REVUE DE LITTERATURE SUR LA POLITIQUE

MONETAIRE 24

SECTION 1 : REVUE DE LITTÉRATURE THEORIQUE 24

II.1.1- les premiers balbutiements de la politique

monétaire 24

II.1.2- La pensée monétariste versus la NEC et

Hayek 26

II.1.3- la position des structuralistes 27

II.1.4- le point de vue des auteurs 28

SECTION 2 : REVUE DE LITTÉRATURE EMPIRIQUE 31

II.2.1- cas des pays étrangers 31

II.2.2- cas d'Haïti 36

CHAPITRE III : ANALYSE DE LA POLITIQUE MONETAIRE CONDUITE

EN HAÏTI DE 2000 A 2010 40

SECTION 1 : PRESENTATION DU CADRE MACROECONOMIQUE AU COURS DE LA

DECENNIE 2000 40

III.1.1- Secteurs réel et externe 40

III.1.2- Secteur fiscal 44

III.1.3- La politique monétaire en 1999 45

SECTION 2 : LA POLITIQUE MONETAIRE AU COURS DU PREMIER

QUINQUENNAT DES ANNEES 2000 47

III.2.1- La conduite de la politique monétaire en 2001

48

III.2.2- La politique monétaire en 2002 49

III.2.3- La politique monétaire en 2003 50

III.2.4- La politique monétaire en 2004 52

III.2.5- La politique monétaire en 2005 54

SECTION 3 : LA POLITIQUE MONETAIRE DURANT LE SECOND QUINQUENNAT

DES ANNEES 2000 55

III.3.1- La politique monétaire en 2006 55

iv

III.3.2- La politique monétaire en 2007 57

III.3.3- La politique monétaire en 2008 58

III.3.4- La politique monétaire en 2009 59

III.3.5- La politique monétaire en 2010 61

CHAPITRE IV- VERIFICATION EMPIRIQUE DES HYPOTHESES

65

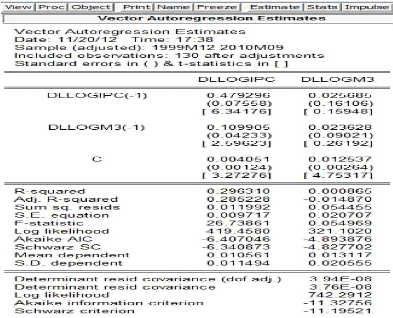

SECTION 1 : LA MODELISATION VAR 65

IV.1.1- L'introduction à la représentation VAR

65

III.4.2- différence entre le modèle VAR et les

modèles structurels 66

SECTION 2: ANALYSE DES SERIES ET ESTIMATION DU VAR 66

IV.2.1- description et sources des données 66

IV.2.2- test de racine unitaire et test de causalité

67

IV.2.3- détermination du nombre de retards optimal

71

IV.2.4- écriture et spécification du VAR

72

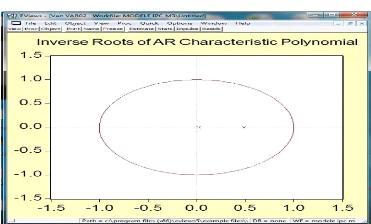

SECTION 3 : STATIONNARITÉ DU VAR 75

IV.3.1- graphique de l'inverse des racines associées

à la partie AR des variables 75

IV.3.2- Conditions mathématiques de la

stabilité du VAR 76

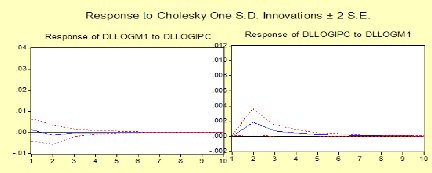

SECTION 4 : RÉPONSE AUX QUESTIONS DE LA

PROBLÉMATIQUE 76

IV.4.1- fonction de réponse 77

IV.3.2- décomposition de la variance 78

CONCLUSION 80

ANNEXES 83

BIBLIOGRAPHIE 111

v

Remerciements

Nous ne saurions réussir cette longue traversée

sans l'omniprésence de cette force suprême qui nous a toujours

accompagné au cours de notre étude, c'est pourquoi nous lui

sommes grandement reconnaissants.

Ensuite nos remerciements vont tout droit à Haïti,

un pays qui nous a offert des opportunités qu'il n'a pas offertes

à bon nombre de ses fils. Bien que certains d'entre eux soient de loin

plus intelligents que nous autre.

Nous tenons également à remercier notre famille

particulièrement notre père François Onès et notre

impeccable mère Marie Andrée pour les maints efforts qu'ils ont

consentis pour faire de nous le fils de leur rêve.

Nous adressons nos remerciements au corps professoral de la

Faculté de Droit et des Sciences Economiques (FDSE) notamment à

notre encadreur M. Eddy N. LABOSSIERE pour avoir accepté de nous

accompagner dans la réalisation de ce travail de recherche. Nos

remerciements vont également à tout le personnel de la FDSE qui

nous a été utile tout au long des quatre (4) années

d'études.

Enfin, nous adressons nos profondes gratitudes :

- à M. Jean Marie CAYEMITTE qui a été une

pierre angulaire dans notre formation tant à l'école secondaire

qu'à l'université ;

- à Jemley JEAN-BAPTISTE et Henderson DELCY qui ont

pris le soin de superviser ce travail.

Dédicaces

Je dédie ce travail :

à toute ma famille ;

à ma petite soeur Saradia JOCELYN qui, par ses

dévouements pour ses affaires académiques, annonce d'ores et

déjà un futur prometteur ;

à mademoiselle Viergina SEJOUR qui m'a toujours

accompagné ;

à mes confrères James Heetler ANOINE, Nickson

JEUNE, Emmanuel AUGUSTE, Yves Ricardo BONJEAN et Kesner JEAN-LOUIS pour leur

encouragement à la rédaction de ce travail.

vi

Enfin à tous mes camarades de la promotion 2005-2009.

vii

LISTE DES SIGLES ET ACRONYMES

ADF : Augmented Dickey-Fuller

AGD : Administration Générale

des Douanes

AIC: Akaike Information Criterion

AUAC : Assistance d'Urgence Après

Conflit

BM : Base Monétaire

BMprog : Base monétaire selon le

programme conclu avec le fonds monétaire international

BM10R : Base monétaire selon la table

10R de la banque centrale

BRH : Banque de la République

d'Haïti

CNS : Constante Non Significative

CS : Constante Significative

DGI : Direction Générale des

Impôts

DLLOGIPC : Logarithme de l'indice des prix

à la consommation en différence première

DLLOGM3 : Logarithme de la masse

monétaire au sens large en différence première

FASR : Facilité d'Ajustement

Structurel Renforcé

FMI : Fond Monétaire International

FPE: Final prediction error

HOPE : Haitian Hemispheric Opportunity

through Partnership Encouragement

HQ : Hannan-Quinn information criterion

viii

IHSI : Institut Haïtien de Statistique

et d'Informatique

IPC : Indice des Prix à la

Consommation

LR : sequential modified LR test statistic

M1, M2, M3 : agrégats

monétaires mesurant la masse monétaire de plus en plus large

MCO : Moindres Carrés Ordinaires

MD : Millions de Dollars

MEF : Ministère de l'Economie et des

Finances

MG : Millions de gourdes

NEC : Nouvelle Economie Classique

PETROCARIBE : Accord de coopération

énergétique entre le Venezuela et ses partenaires.

PIB : Produit Intérieur Brut

PP : Phillips-Perron

RNC : Réserves Nettes de Changes

SC: Schwarz information criterion

SMP: Staff Monitored Program (Programme

financier relais)

TDF : Table statistique de Dickey-Fuller

TNS : Tendance Non Significative

TS : Tendance Significative

UEMAO : Union Economique et Monétaire

des Etats d'Afrique de l'Ouest

VAR : Vecteur Autorégressif

ix

VAR(p) : Vecteur Autorégressif avec p

retard VAR(1) : Vecteur Autorégressif avec 1 retard

VAR(3) : Vecteur Autorégressif avec 3 retards

VARS : Vecteur Autorégressif Structurel

x

LISTE DES GRAPHIQUES

Graphique 1 : Degré d'ouverture de

l'économie haïtienne de 2000 à 2010- page

41

Graphique 2 : Ratio de couverture des

importations par les exportations (X/M) de 1991 à 2010-page

42

Graphique 3 : Propensions à importer et

à exporter et leur équation de tendance respective 2000 à

2010- page 43

Graphique 4 : Balance commerciale d'Haïti

de 2000 à 2010 (% du PIB nominal)- page 43 Graphique 5

: Déficit budgétaire en % PIB nominal de 2000 à

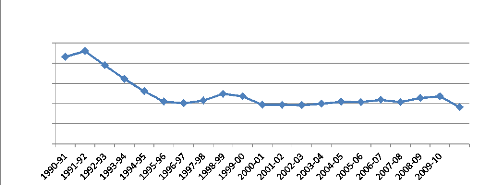

2010- page 44 Graphique 6 : Evolution de la variation

mensuelle de l'IPC (2008/09)- page 61

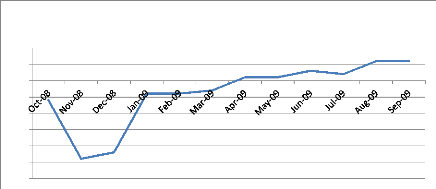

Graphique 7 : Evolution simultanée des

réserves nettes de change de la BRH en MD et du taux de change de fin de

période- page 62

Graphique 8 : évolution des séries

LOGIPC et LOGM3 en niveau et en différence première-page

71

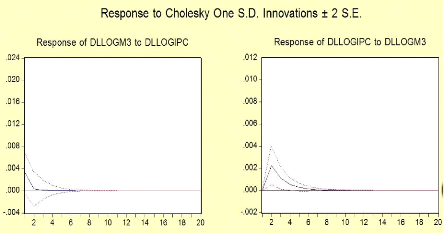

Graphique 9 : Fonction de réponse aux

impulsions- page 77

xi

LISTE DES TABLEAUX

Tableau 1: test de racine unitaire (ADF) sur les

variables des modèles 1, 2 et 3- page 68 Tableau 2 :

test de racine unitaire (PP) sur les variables des modèles 1, 2 et 3-

page 70 Tableau 3 : détermination du nombre de retard

optimal- page 72

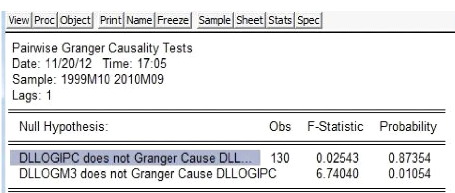

Tableau 4 : test de causalité de

Granger- page 75

Tableau 5 : tableau des conditions

mathématiques du VAR- page 76

RESUME

Cette étude se propose d'analyser l'impact de la masse

monétaire au sens large de l'économie haïtienne sur le

niveau des prix en Haïti au cours des années 2000. Pour ce faire,

nous avons posé l'hypothèse que la masse monétaire M3 a

des retombées significatives sur l'inflation en Haïti.

Ainsi, après avoir abordé la dimension

théorique, nous avons analysé les grandes lignes de conduite de

la politique monétaire en Haïti au cours de la période

2000-2010. Toutefois, l'exercice 1999 a été également

l'objet d'analyse compte tenu de son rôle de plaque tournante dans

l'explication de la politique monétaire au cours de la période

sous étude.

En outre nous avons construit un modèle vectoriel

autorégressif (VAR) standard pour étudier les

répercussions des modifications de la masse monétaire au sens

large (M3) sur le niveau des prix (IPC) en Haïti. Ceci nous a permis

d'apporter des éléments de réponses aux maintes

préoccupations de la présente recherche : nous avons

constaté qu'une augmentation de la masse monétaire au sens large

influe sur le niveau des prix en Haïti. En effet, une hausse de 10% de la

masse monétaire décalée d'un mois induit une augmentation

de l'inflation de 1.1% au mois succédant. De surcroit, nous avons

vérifié également l'existence de retard dans la

transmission des chocs de la masse monétaire sur l'inflation en

Haïti. Suite à une modification de 1% de masse monétaire,

l'IPC ne réagit que de 0.2% à partir du deuxième mois pour

atteindre son summum puis les effets disparaissent complètement au

septième mois.

xii

Mots clés : Politique monétaire,

inflation et vecteur autorégressif (VAR).

1

INTRODUCTION

Préserver le pouvoir d'achat dans le temps est l'une

des fonctions primordiales de toute unité monétaire (dollar,

euro, peso, yen, gourdes, etc.) depuis l'époque précédant

l'économie monétaire jusqu'à celle

caractérisée par l'économie de crédit1.

À ce sujet, les diverses réunions des différents ministres

de l'économie et des finances et/ou des gouverneurs de banques

centrales, que ce soit dans la région caribéenne ou au niveau de

l'union européenne, sont en ce sens un probant témoignage.

En effet, la recherche de la stabilité des prix

constitue l'une des préoccupations majeures des autorités

monétaires notamment la Banque Centrale et le ministère de

l'économie et des finances, car l'inflation est un élément

rongeur du pouvoir d'achat de la monnaie. En Haïti depuis l'année

2002, l'inflation a pris sa vitesse de croisière de mai à

septembre de l'année d'après (2003), l'économie

haïtienne enregistre des taux d'inflation en glissement annuel

supérieur à quarante pour cent (40%) sur toute la période

alors que dans les économies développées, les responsables

donnent au taux d'inflation une marge raisonnable de fluctuation variant de

zéro à trois pourcent (0 à 3 %) en glissement annuel.

Conséquemment divers programmes financiers relais

(SMP2) ont été mis sur pied durant les années

2000 entre l'Etat haïtien et le Fonds Monétaire International,

joints aux programmes dénommés « Facilité Elargie de

Crédit ». Ces programmes fixaient non seulement un ensemble

d'objectifs que les autorités monétaires et fiscales devaient

atteindre mais aussi précisaient les conduites à adopter en ce

qui a trait à la bonne gestion des finances publiques.

2 De l'anglais « Staff Monitored Program

».

1 Dumas Benjamin, la monnaie et les banques dans

l'économie. Page 39-44.

2

Face à cette période de pressions

inflationnistes ; la Banque de la République d'Haïti, jouant un

rôle fondamental dans la conduite de la politique monétaire, a

pris toute une panoplie de mesures visant à agir sur la masse

monétaire au sens large de l'économie pendant la période

2000-2010 en usant les principaux instruments dont elle dispose notamment les

bons BRH - une nouvelle maturité de 182 jours a été mise

sur le marché en mars 2008 - pour assurer la conduite de la politique

monétaire.

PROBLEMATIQUE GENERALE

Fort de ces considérations, nous nous demandons

: comment une variation de la masse monétaire au sens large (M3) en

Haïti se répercute-t-elle sur le niveau général des

prix ?

PROBLEMATIQUES SPECIFIQUES

1- La réponse du niveau général

des prix suite à une variation de la masse monétaire au sens

large (M3), est-elle immédiate ou à terme ?

2- Si le niveau général des prix

réagit suite à une modification de la masse monétaire, cet

effet s'annule-t-il après une certaine période ou se propage-t-il

indéfiniment ?

HYPOTHESE DE TRAVAIL

La variation de la masse monétaire au sens

large a des retombées significatives sur l'inflation en

Haïti.

HYPOTHESES SPECIFIQUES

1- La réponse du niveau général

des prix suite à une variation de la masse monétaire n'est pas

immédiate ;

2- La réponse du niveau général

des prix suite à une variation de la masse monétaire doit

s'annuler après une certaine période.

3

OBJECTIF DU TRAVAIL

Cette étude se veut un travail scientifique à

travers lequel nous nous proposons d'analyser l'impact de la masse

monétaire au sens large de l'économie sur le niveau

général des prix en Haïti. Conséquemment nous voulons

savoir si la transmission d'un choc (innovation, changement, variation) de la

masse monétaire au sens large (M3) sur le niveau général

des prix se fait immédiatement ou à terme. En outre, nous

comptons vérifier si les effets de cette innovation en question

s'annulent après un certain délai ou se diffusent

indéfiniment sur les périodes subséquentes.

LIMITE DE LA RECHERCHE

Cette étude se limitera à une analyse des

poussées inflationnistes au regard de la masse monétaire au sens

large, elle ne prend pas en considération d'autres variables qui

pourraient expliquer le comportement du niveau général des prix.

Une telle limitation trouve son fondement dans le fait que la présente

recherche accorde une attention particulière à la dimension

monétaire de l'inflation.

METHODOLOGIE DE TRAVAIL

Pour réaliser ce travail, plusieurs approches ont

été utilisées : conceptuelle, théorique,

descriptive, analytique et économétrique. Tout d'abord, nous

clarifions un ensemble de concepts clés dont la compréhension

facilite la lecture de notre recherche. Ensuite, nous faisons un relevé

des différents travaux réalisés autour de la

problématique de la politique monétaire eu égard à

la dimension inflationniste afin d'en tirer profit malgré leurs limites

: c'est donc l'approche théorique et conceptuelle.

Puis, nous analysons la politique monétaire conduite en

Haïti au cours de la période sous étude : c'est l'approche

descriptive et analytique. Grâce à la technique documentaire et

au

4

logiciel EVIEWS 5.0, nous avons recueilli et traité les

données en vue de vérifier les hypothèses formulées

précédemment : c'est l'approche économétrique. Les

données ont été produites et fournies tant par la BRH

(masse monétaire) que par l'IHSI (l'indice des prix à la

consommation).

SUBDIVISON DU TRAVAIL

Outre l'introduction et la conclusion, ce travail est

réparti en quatre chapitres divisés en sections. Le premier

chapitre clarifie les concepts de base de nos réflexions. Le

deuxième chapitre passe en revue les différentes approches

théorique et empirique faites autour de la politique monétaire

dans un contexte inflationniste. Tandis que le troisième chapitre

analyse la conduite de la politique monétaire en Haïti de 2000

à 2010 en mettant en évidence les mesures qui ont

été prises en matière de gestion de la masse

monétaire au sens large de l'économie et les résultats

obtenus. Enfin, le quatrième chapitre est une approche

économétrique qui permet de vérifier par le biais d'un VAR

les hypothèses que nous avions formulées

précédemment en l'occurrence l'existence de délai dans la

réponse du niveau général des prix suite à un

changement dans la masse monétaire au sens large.

5

CHAPITRE I : POLITIQUE MONETAIRE ET INFLATION

Ce chapitre identifie et définit l'ensemble des

concepts jugés importants pour mieux articuler la compréhension

de la politique monétaire dans une perspective inflationniste. En effet,

partant de la notion de monnaie elle passe en revue la politique

monétaire, ses principaux instruments et canaux de transmission. Puis,

il traite la notion d'inflation, ses principales formes, ses

conséquences et les concepts qui lui sont connexes.

SECTION 1 : CONCEPT DE MONNAIE

I.1.1- Définition et fonction de la monnaie

Le terme monnaie désigne l'ensemble des moyens de

paiements généralement acceptés par les agents

économiques dans les transactions qu'ils réalisent. Certains

économistes pensent qu'elle est un terme ambigu car elle est un ensemble

d'éléments complexes et non homogènes. Selon Mankiw (1999)

: «la monnaie est le stock d'actifs aisément mobilisables pour

procéder à des transactions »3. Elle a des

fonctions particulières.

En fait, La monnaie a trois (3) fonctions principales :

unité de compte, instrument d'échanges et instrument de

réserve de valeur.

o Unité de compte

La monnaie est un instrument permettant de mesurer la valeur

des biens et services par l'entremise d'une seule unité de mesure. Elle

constitue donc un commun dénominateur des biens et services et permet de

les comparer même s'ils sont de natures différentes. Ainsi, elle

facilite les échanges.

3 Grégory N. MANKIW (1999),

Macroéconomie, 3ème édition : De Boeck, page

169.

o 6

Instrument d'échange

La monnaie joue le rôle de lubrifiants dans les

échanges pourvu vu qu'elle soit acceptée de tous. C'est la

fonction première de toute unité monétaire car cette

fonction résout le problème de la double coïncidence des

besoins qui se posait autrefois avec le troc.

o Instrument de réserve de valeur

La monnaie permet aux agents économiques d'ajourner

leur pouvoir d'achat, de se le procurer au moment opportun. Elle est donc un

instrument d'épargne. Cette dernière n'est que le report de la

consommation à une date ultérieure. Toutefois, il est à

signaler de nos jours que les politiques monétaires n'ont de valeur que

si elles permettent à la monnaie de remplir efficacement sa fonction de

réserve de valeur.

Mais alors, quelles sont les différentes formes que peut

revêtir la monnaie ?

I.1.2-Les formes de monnaie

Au lendemain de l'élimination du troc4,

différentes formes de monnaie se sont succédées à

travers l'histoire : elles sont entre autre la monnaie marchandise et la

monnaie métallique qui sont des monnaies matérielles ; puis la

monnaie fiduciaire, la monnaie divisionnaire ou monnaie d'appoint, la monnaie

scripturale et la monnaie électronique qui sont des monnaies

dématérialisées.

o la monnaie marchandise

Elle est la première forme de monnaie qui a

émergé après le troc, c'était en fait une

succession de biens généralement admis de tous les membres d'une

communauté comme moyens de

4 Echange en nature de deux biens quelconque en

supposant la double coïncidence des besoins.

7

paiements dans les échanges. Dès

l'antiquité, des objets comme le thé, le sel, le bétail,

le fer de hache, les pièces ou tissus commençaient à

servir d'unités monétaires.

Plus tard en Afrique jusqu'au 19ème

siècle, on utilisait les cauris5 comme instrument

d'échanges et de réserve de valeur. Toutefois, sa

portabilité servait de handicap au développement des

opérations commerciales. D'où l'avènement de la monnaie

métallique.

o La monnaie métallique

Eu égard au problème de la portabilité

des monnaies marchandises, ces dernières se sont progressivement

substituées en monnaie métallique qui était en fait

l'utilisation de métaux comme le fer, le bronze, l'or et l'argent comme

moyens d'échange. Cette nouvelle forme de monnaie offrait un ensemble

d'avantages tels que la durabilité, la divisibilité et la

réduction massive des encombrements.

o La monnaie fiduciaire

Elle se caractérise par la création de billet

de banque qui n'a pas de valeur intrinsèque, elle n'a de valeur

qu'à partir de la confiance qui lui est accordée ; d'où

l'appellation de monnaie fiduciaire6. Elle a remplacé la

monnaie métallique suite au développement des échanges.

Cependant, le développement fulgurant des transactions

financières a rendu le transport des billets de banque difficile.

D'où l'avènement des monnaies scripturale et électronique.

Toutefois nous allons aborder en premier lieu une autre auxiliaire de la

monnaie fiduciaire avant de voir ensuite les formes de monnaie

précitées.

5 Coquillage appartenant au groupe de porcelaines,

qui servit de monnaie notamment en Afrique.

6 Dérivé du latin « fides

» qui signifie confiance.

o 8

La monnaie divisionnaire ou monnaie d'appoint

Elle sert à promouvoir les petites transactions et

à faire l'appoint dans les grandes transactions. C'est en ce sens qu'on

dit qu'elle joue un rôle d'auxiliaire à la monnaie fiduciaire qui

sert à financer généralement les grandes et moyennes

transactions.

o La monnaie scripturale et la monnaie électronique

On entend par monnaie scripturale toute monnaie circulant par

jeux d'écritures entre comptes, notamment le chèque. La monnaie

électronique de son côté désigne tous les moyens de

paiement ayant un caractère électronique, dont les cartes

bancaires et les titres interbancaires de paiement, sollicités par les

différents agents économiques pour effectuer leurs paiements.

I.1.3- Concepts liés à la monnaie

o Base monétaire

Appelée aussi monnaie à haute puissance ou

monnaie centrale, la base monétaire regroupe les pièces et

billets ajoutés aux réserves des banques commerciales à la

Banque Centrale. C'est donc le passif du bilan de la Banque Centrale.

Toutefois, en Haïti, la base monétaire au sens large (BM)

diffère de celle au sens du programme conclu avec le Fonds

Monétaire International (BMprog) et de celle qui est dans la table 10R

de la Banque Centrale (BM10R).

o Masse monétaire

La masse monétaire est l'ensemble des moyens de

paiement susceptibles d'être convertibles en liquidité disponible

dans un pays ou dans une zone économique. C'est elle qui permet aux

agents

9

économiques de régler les échanges et de

faire des placements. En Haïti, elle est mesurée par des

agrégats monétaires de plus en plus larges en passant de M1

à M3.

La relation existant entre la base monétaire et la

masse monétaire est la suivante : la première est la partie de la

seconde qui est sous le contrôle direct de la Banque Centrale.

o Multiplicateur monétaire

Le multiplicateur monétaire (M3/B) permet aux

autorités monétaires d'apprécier de combien augmente la

masse monétaire au sens large de l'économie (M3) suite à

une augmentation de la portion de la masse monétaire qui est sous le

contrôle direct des autorités monétaires. Elle mesure la

capacité du système bancaire à générer des

liquidités suite à une augmentation de la monnaie centrale d'une

unité.

SECTION 2 : CONCEPT DE POLITIQUE MONETAIRE

Dans cette section, nous allons aborder principalement le

concept de politique monétaire notamment les différents

instruments utilisés pour conduire la politique monétaire et les

canaux de transmission : le taux d'intérêt, le crédit, le

taux de change et le cours des actions.

I.2.1- définition

On entend par politique monétaire l'ensemble des

mesures destinées à agir sur les conditions de l'économie

c'est-à-dire l'ensemble des décisions prises par les

autorités monétaires qui ont pour effet de modifier la

quantité de monnaie et les taux d'intérêt dans

l'économie afin d'influer sur,

10

selon les circonstances, le niveau du revenu national ;

l'investissement ; la consommation et le niveau général des prix

; et de défendre la valeur de la monnaie nationale.

I.2.2- Objectifs de la politique monétaire

L'objectif final de la politique monétaire est

défini comme la contribution au maintien des conditions d'une croissance

optimale (faible inflation, plein emploi). En effet, trop de crédits et

de monnaies contribuent à alimenter une demande excessive de biens et de

services susceptibles d'engendrer une pression sur l'appareil productif, avec

des risques de hausse des prix et de déficit extérieur.

Inversement, peu de crédits et de monnaies peuvent limiter le

développement de la demande à un point où les

capacités de production ne seraient pas pleinement utilisées et

donc provoquer le sous-emploi et le chômage. C'est dans cette optique que

Dumas Benjamin (2005) nous dit que : « l'objectif fondamental de toute

politique monétaire est de pourvoir l'économie en quantité

adéquate de moyens de paiement susceptibles de contribuer à la

croissance économique sans inflation ».7

En définitif, les objectifs de la politique

monétaire se trouvent résumés dans la notion de

carré magique de Nicholas KALDOR : le plein emploi, la stabilité

des prix, la croissance et l'équilibre externe. À ces objectifs

communs à toute politique économique, s'ajoutent pour la

politique monétaire, des objectifs intermédiaires appelés

aussi « variables-cibles » et qui consistent à contrôler

le rythme d'évolution de la masse monétaire, l'évolution

des taux d'intérêt ou le niveau des taux de change, dont la

maîtrise conditionne la réalisation des objectifs ultimes.

Toutefois, P. Guillot (2006)8 soutient que, selon

la conception monétariste, une politique monétaire doit avoir

essentiellement trois objectifs :

7 Dumas Benjamin, (2005) "la monnaie et les banques

dans l'économie". Educa vision, Coconut Creek, FL. P. 170.

8 Les politiques monétaires depuis 1945 et

leurs fondements théoriques, p. 27.

1.

11

La surveillance du taux d'intérêt qui a une

influence sur les investissements des entreprises et leur arbitrage entre les

titres et la monnaie ;

2. La libéralisation des mouvements internationaux de

capitaux et la surveillance des parités entre les devises ;

3. La surveillance de la politique du crédit.

Pour atteindre ces derniers, les autorités

monétaires disposent d'un ensemble d'instruments qui doivent être

utilisés à bon escient. C'est-à-dire en respectant deux

principes fondamentaux dans le cadre de la mise en oeuvre d'une politique

économique y compris la politique monétaire : ce sont entre autre

le principe d'efficience de Mundell et le principe de cohérence de

Tinbergen.

I.2.3- Les instruments de la politique monétaire

Conjointement avec la Banque Centrale, le Ministère de

l'Économie et des Finances définit les grandes orientations de la

politique monétaire. De ce fait, pour atteindre les objectifs

visés par la politique monétaire, toutes les Banques Centrales

à travers le monde disposent d'un ensemble d'outils communément

appelés instruments de conduite de la politique monétaire

leur donnant un certain contrôle sur les dépôts des

banques. Ces instruments sont dits directs - et regroupent entre

autres le contrôle du crédit ; le plafonnement des taux

d'intérêt et l'orientation du crédit - et indirects

dont l'opération d'open market, l'opération de prêt ou

de réescompte, les bons de la Banque Centrale (dénommés

Bons BRH en Haïti) et les coefficients de réserves obligatoires.

Toutefois, en Haïti certains de ces instruments sont tombés en

désuétude.

o 12

Taux d'intérêt

Selon l'économiste Eddy Etienne9, la

jonction des courbes d'offre d'épargne et de demande d'investissement

détermine le taux d'intérêt d'équilibre. Cependant,

pour lui en période d'inflation incontrôlée, l'ajustement

devra être fait à travers une politique de taux

d'intérêt adéquatement flexible. Ce constat a

été fait en Haïti au cours de la première

moitié des années 2000.

Dans la mesure où il y a une amélioration ou

une détérioration des fondamentaux de l'économie, la BRH

peut décider de modifier le loyer de l'argent (le taux

d'intérêt) afin de stabiliser le fonctionnement de

l'économie. De telles modifications ont des incidences non seulement sur

le crédit mais aussi sur le volume des opérations

financières de l'économie.

En effet, une baisse du taux d'intérêt est

souvent utilisée comme moyen de relancer l'activité

économique lorsque les fondamentaux donnent des signaux favorables au

bon fonctionnement de l'économie afin d'attirer davantage

d'investissements pour mieux soutenir la croissance.

Toutefois, la formation du taux d'intérêt est

l'un des thèmes de controverses de la macroéconomie si bien

qu'elle oppose les écoles keynésienne et classique. Pour la

première, le taux d'intérêt est déterminé sur

le marché de la monnaie alors que pour la seconde il se forme sur le

marché des titres.

o Les coefficients de réserves obligatoires

Dans l'optique de garantir une partie du dépôt

des épargnants ; de défendre la valeur de la monnaie nationale et

surtout de lutter contre l'inflation, la BRH fait obligation à toutes

les

9 Eddy V. ETIENNE, (1992) «Monnaie et

banque». Port-au-Prince, Henry DESCHAMPS

13

banques de second rang du système bancaire de

transférer une portion des dépôts reçus des

épargnants, non productible d'intérêts, dans un compte

à la Banque Centrale : cette portion est calculée à partir

des coefficients de réserves obligatoires fixés par la

BRH.

Quand la BRH vise à freiner le développement de

la création de la monnaie scripturale par le biais du crédit,

elle augmente les taux de réserves obligatoires. Dans le cas contraire,

elle les diminue.

o Les bons BRH

À partir du mois de novembre 1996, la Banque Centrale

a introduit les bons BRH comme nouvel instrument visant à

assécher à court terme les excédents de liquidité

du système bancaire. Il existe des maturités de 7, 28 et 91 jours

sur les bons BRH. Cependant, le taux servi sur les maturités à

échéance de 91 jours est considéré de nos jours

comme le taux directeur utilisé par les banques commerciales pour leurs

opérations de trésorerie.

o Les opérations d'open market

Les opérations d'open market peuvent être

définies comme l'achat ou la vente d'instruments financiers par la

Banque Centrale sur le marché primaire ou secondaire. Les instruments

les plus couramment utilisés sont les bons du trésor et les

effets émis par la Banque Centrale. En Haïti, les interventions

non-routinières de la BRH sur le marché des changes sont

assimilées à une opération d'« open market »

puisqu'elles se réalisent sur le marché ouvert ; la BRH

intervient sur le marché formel des changes (banques et agents de change

agréés) pour acheter ou vendre des devises lorsqu'elle le juge

nécessaire. Quand la Banque Centrale acquiert des obligations pour son

portefeuille, elle fournit des liquidités aux institutions

financières. Par contre, lorsqu'elle en vend, elle assèche les

excédents de liquidités du marché. Les opérations

d'open market, nous dit

14

le professeur Eddy ETIENNE10, constituent une

technique de contrôle monétaire relativement souple, qui peut

être appliquée graduellement.

o Le taux d'escompte

Le taux d'escompte constitue un autre instrument du coffre

d'outils de la BRH qui est très usité dans la conduite de la

politique monétaire et dans la recherche des grands objectifs

macroéconomiques.

C'est le taux auquel la Banque Centrale prête de

l'argent aux banques commerciales, conformément à l'environnement

macroéconomique, il peut être inférieur ou supérieur

au taux du marché interbancaire11. Ainsi s'avère-t-il

un instrument de contrôle des banques de second rang car lorsqu'il est

supérieur au taux du marché interbancaire ; le recourt de l'une

des banques commerciales auprès de la BRH pour faire des prêts

s'avère un indice de grave problème sur le plan financier. Car en

situation normale, la BRH devrait être le prêteur en dernier

ressort.

Mis à part les instruments utilisés par la

Banque Centrale, la politique monétaire se transmet sur

l'économie réelle à travers un circuit clairement

identifiable, ce sont les canaux de transmission de la politique

monétaire.

I.2.4- Canaux de transmission de la politique

monétaire

Les canaux de transmission de la politique monétaire

sont le parcours par lequel les impulsions de la politique monétaire se

répercutent sur l'activité économique, et plus

particulièrement sur le niveau des prix. Ils peuvent être

illustrés par le schéma ci-après :

Instruments ? Objectifs intermédiaires (cibles ou

piliers) ? Objectif(s) final(s).

10 Ibid., page 11.

11 C'est le taux d'intérêt

pratiqué par les banques de second rang lorsqu'elles font des

prêts entre elles.

15

Les instruments peuvent varier d'un pays à l'autre car

certains peuvent tomber en désuétude : c'est le cas de

l'encadrement du crédit en Haïti. Toutefois, selon

Mishkin12 (1996), la littérature économique identifie

trois canaux essentiels de la politique monétaire : les taux

d'intérêt, le crédit et le prix des autres actifs dont le

taux de change et le cours des actions.

o Le canal des taux d'intérêt

Lorsqu'il est question de faire une analyse du comportement

de dépenses des agents économiques (ménages, entreprises

et Etat), on constate qu'une baisse non anticipée du taux

d'intérêt directeur dans une perspective de court terme peut

mettre en évidence trois effets :

- L'effet de substitution : les modifications

de taux d'intérêt portent les agents à revoir l'arbitrage

entre consommation immédiate et épargne. Une baisse de taux

diminue la valeur de la consommation future et incite à consommer

aujourd'hui puisque l'épargne devient moins intéressante et le

crédit moins cher. Selon l'effet de substitution, une baisse des taux

d'intérêt conduit à consommer davantage aujourd'hui au

détriment de l'épargne dans le futur.

- L'effet de revenu : une baisse de taux

entraîne une hausse de la valeur actualisée des dépenses de

consommation anticipées pour des périodes futures. Donc, la

consommation future est plus coûteuse, toutes choses égales par

ailleurs. Ainsi, les ménages préfèrent épargner

davantage et réduire leur consommation immédiate pour faire face

à cette situation dans le futur.

- L'effet de richesse : une baisse de taux

d'intérêt entraîne une hausse de la valeur actualisée

des revenus futurs des ménages. Cette augmentation s'applique au capital

humain, au capital physique et au capital financier. Ainsi, pour ce dernier,

les agents peuvent décider de vendre une partie du portefeuille de

titres pour obtenir davantage de biens et services. Ils consomment plus de

biens et services. En ce qui a trait aux effets sur l'investissement, une

baisse de taux entraîne

12 F. S. Mishkin (1996), « Les canaux de transmission

monétaire : leçons pour la politique monétaire »,

Bulletin de la Banque de France, mars. C. Bordes, « La politique

monétaire ».

16

un coût d'usage du capital plus faible et donc une

augmentation de la profitabilité de la production et une offre

supérieure de biens ; une substitution du capital au travail. Ces deux

effets impliquent une hausse de l'investissement.

o Le canal du crédit

Les banques commerciales jouent un rôle

prépondérant dans le processus de financement de

l'activité économique en octroyant du crédit aux agents

économiques. Le crédit n'est autre que le point de suture entre

les secteurs monétaire et réel. Donc, les banques de second rang

s'avèrent très importantes dans la transmission de la politique

monétaire. En effet, de maints instruments de conduite de la politique

monétaire tendent à agir sur l'offre de crédit.

o Le canal du taux de change

Le taux de change joue rôle de plus en plus important

dans la transmission de la politique monétaire dû à

l'internationalisation croissante des économies. En effet, dans un

régime de change flexible, la variation du taux directeur est

susceptible d'induire des effets sur le taux de change. Toutes choses

étant égales par ailleurs, cette modification du taux de change

aura un impact sur l'économie réelle car les entreprises

nationales deviendront de moins en moins compétitives en cas

d'appréciation de la monnaie nationale ou de plus en plus

compétitives s'il s'agit d'une dépréciation de la monnaie

nationale.

o Le canal du cours des actions

Deux théories sont favorables à l'idée

selon laquelle le cours des actions constitue un canal de transmission de la

politique monétaire sur l'économie réelle :

Tout d'abord, J. Tobin (1969)13 a montré

par sa théorie, dite « q de Tobin » que la politique

monétaire affecte l'économie réelle par l'entremise de ses

effets sur la valorisation des actions. Le « q de Tobin » est le

rapport entre la valeur boursière des entreprises et le coût de

13 J. Tobin (1969), « A general equilibrium approach to

monetary theory », Journal of Money, Credit and Banking, feb. n°1, p.

15-29.

17

renouvellement du capital. Un ratio élevé

signifie que la valeur boursière est élevée par rapport au

coût de renouvellement et les nouveaux investissements productifs sont

donc peu onéreux par rapport à la valeur boursière. Les

entreprises ont intérêt à émettre des actions afin

d'en obtenir à un prix élevé. Ainsi ce processus

conduit-il à une augmentation des dépenses d'investissement

(biens d'équipement) des entreprises par l'émission de nouvelles

actions. Donc, un relâchement des conditions monétaires (baisse du

taux directeur) entraîne une hausse du cours des actions (valeur

actualisée) ; ce qui conduit à une augmentation du coefficient

« q » et donc des dépenses d'investissement et entraîne

ipso facto des retombées positives sur la croissance de la

production.

Puis, F. Modigliani (1971)14 a montré, dans

son modèle MPS15, que le cours des actions agit par le biais

des effets de richesse sur la consommation. Les actions sont une composante

majeure du patrimoine financier, l'augmentation de leur cours accroît le

patrimoine financier, donc les ressources globales des consommateurs pendant

leur durée de vie, ce qui induit une augmentation de la consommation et

donc de la production.

SECTION 3 : CONCEPT D'INFLATION

I.3.1- Définition et mesure de l'inflation

Le terme inflation vient du latin « inflatio »

qui désigne une enflure, l'inflation est en fait la perte du

pouvoir d'achat de la monnaie matérialisée par la hausse du

niveau général des prix. En Haïti, on la mesure par le

pourcentage de variation de l'Indice des Prix à la Consommation (IPC) de

deux périodes. La compréhension du concept d'inflation

nécessite la maîtrise d'autres concepts fondamentaux.

14 Franco Modigliani (1971), « Monetary policy and

consumption » dans Consumer spending and monetary policy : the linkages,

Boston, Federal Reserve Bank of Boston, p. 9-84.

15 Modèle économétrique

construit par Franco Modigliani conjointement avec Albert Ando dont l'objectif

était de faire des prévisions dans les analyses

économiques.

18

I.3.2- Concepts clés à l'inflation

Le fait même d'étudier l'inflation nécessite

la compréhension de quelques concepts clés tels que :

o Déflation

C'est la baisse du niveau général des prix sur une

période suffisamment longue (plusieurs trimestres). Elle est

caractérisée par des taux d'inflation négatifs et est

associée à une érosion prolongée de

l'activité économique jointe à un niveau de chômage

élevé.

o Désinflation

P-A. SAMUELSON et W-D. NORDHAUS (1995)16 soulignent

que le terme « désinflation » est synonyme de la baisse du

taux d'inflation, elle correspond à une réduction du rythme de

hausse des prix.

o Stagflation

La stagflation consiste en la concomitance d'une croissance

faible voire négative, avec un niveau élevé d'inflation.

C'est-à-dire une stagnation de l'activité économique

jointe à une situation inflationniste. Cependant les causes de

l'inflation peuvent être très variées et on en retient

plusieurs sources.

I.3.3- Les principales formes et conséquences de

l'inflation

L'inflation a toujours été un problème

macroéconomique majeur, elle a été l'objet de grands

débats entre les économistes de différentes écoles.

C'est à juste titre que le professeur William J.

16 Cit op, p. 760.

19

BAUMOL17 l'a taxé de l'un des deux

fléaux de la macroéconomie. Ainsi John Kenneth GALBRAITH

abonde-t-il dans le même sens lorsqu'il écrivait : « rien ne

mine autant un gouvernement que l'inflation »18. Toutefois, les

discussions relatives à son origine et à ses différentes

formes sont très controversées ; on distingue plusieurs formes

d'inflation si on se réfère au rythme de croissance des prix et

aux origines du phénomène.

o Selon le rythme

On en distingue :

a. L'inflation galopante ou Hyperinflation

Selon le dictionnaire « Lexique d'économie

»19, l'inflation galopante est caractérisée par

une hausse des prix atteignant des taux annuels supérieurs à 6 %

dans certains pays industrialisés.

Elle se manifeste par une augmentation du taux d'inflation

dans des proportions spectaculaires occasionnant une destruction quasi totale

du pouvoir d'achat de la monnaie. Selon Philip Cagan (1956), une

économie est en situation d'hyperinflation lorsque les taux d'inflation

atteignent un niveau plus élevé que 50% par mois pendant au moins

un an.

En outre, non seulement les prix croissent rapidement mais

surtout la vitesse de circulation devient extrêmement rapide ; la masse

monétaire et le crédit prennent une allure exponentielle,

créant ainsi des fossés significatifs entre valeur réelle

et valeur nominale.

17 William J. BAUMOL et al. : William L. Baumol et al.

Macroéconomie (Principes et Politiques). Page 16.

18 Cité par William J. BAUMOL

19 Ahmed SILEM, Jean-Marie ALBERTINI et al. (2006) :

Lexique d'économie, 9ème édition, DALLOZ.

b. L'inflation latente ou larvée ou rampante

Selon le lexique d'économie20 de Jean-Marie

ALBERTINI, l'inflation rampante se caractérise par une augmentation

annuelle du taux d'inflation de manière modérée (moins de

3% l'an) et durable. L'inflation rampante ne s'avère pas une menace

inquiétante pour le progrès économique et social. Parfois,

elle peut même stimuler l'activité économique, en ce sens

que l'investissement en usines et en équipements

s'accélère car les prix augmentent plus vite que les coûts.

Par ailleurs, les particuliers, entreprises et organismes publics emprunteurs

se verront remboursés avec de l'argent ayant de moins en moins de

pouvoir d'achat.

B. RYELANDT (1970)21 dénonce le

caractère arbitraire de l''inflation rampante qui, selon lui, contraint

les agents économiques à vivre sans ajustement de leur pouvoir

d'achat.

c. l'inflation ouverte ou déclarée (« open

inflation »)

Elle est caractérisée par des taux d'inflation

variant environ de 3 à 6% l'an22. Ce phénomène

inflationniste est souvent déclaré avec tous les symptômes

correspondant à l'apparition des conséquences néfastes sur

l'environnement économique.

20

20 Ibid., page 19.

21 RYELANDT, B., L'inflation en pays

sous-développés, Mouton, Paris, 1970, p.47

22 Voir Jean-Marie ALBERTINI et Ahmed SILEM.

21

o Selon l'origine

L'inflation par les coûts

Elle est celle où la hausse des prix est issue

logiquement de l'augmentation autonome de divers coûts de production tels

que la hausse des salaires suite à une révision à la

hausse du niveau des salaires minimum tandis que la productivité des

travailleurs demeure la même.

P. A. Samuelson et W. D. Norhaus la définissent comme

étant l'inflation qui apparaisse à la suite de la hausse des

coûts au cours des périodes de chômages importants et

d'utilisation ralentie des ressources23.

L'inflation importée

Lorsqu'une économie est considérablement

dépendante de l'extérieur - à titre d'exemple la

nôtre où l'absorption domestique est de loin plus

élevée que le revenu national. De plus, avec un panier de la

ménagère composé essentiellement de biens de consommation

- les prix des biens nationaux sont fortement influencés par ceux du

reste du monde ; à cause de la hausse du coût des matières

premières et des biens de consommation dont la majeure partie provient

de l'extérieur.

L'inflation par la demande

L'inflation par la demande est caractérisée par

un déséquilibre entre l'offre de biens et services et les revenus

distribués.

BEZBAKH24 (2006) avance quatre raisons majeures qui

alimentent l'inflation par la demande :

23 P.A. Samuelson et W. Norhaus, Macroéconomie,

14ème éd, Nouveaux Horizons, Paris, 1995, p.840

24 . BERBAKH, P., Inflation et désinflation, La

Couverte, No. 48, Paris, 2006, p. 36.

a.

22

Le stockage d'une partie importante des stocks existant par

les chefs d'entreprise car ces derniers anticipent que les prix vont augmenter

dans un avenir assez proche. Ce processus raréfie l'offre

immédiatement disponible sur le marché ;

b. Des effets d'anticipations de hausse des prix de la part

des consommateurs les portent à intensifier leur demande pour

éviter d'acheter les biens à des prix plus élevé

dans le futur. Et ce, même par le biais d'une désépargne,

surtout si leurs dépôts génèrent très peu

d'intérêt.

c. La tendance des taux d'intérêt à

augmenter lorsque les consommateurs ou les entrepreneurs demandent davantage de

crédit pour augmenter leur capacité productive ;

d. Des dépenses d'installation d'équipements

nouveaux, qui vont accroître l'offre ultérieurement, font

augmenter dans l'immédiat les revenus distribués.

L'inflation budgétaire

Selon le lexique d'économie de Jean-Marie

ALBERTINI25, l'inflation budgétaire se caractérise par

la croissance des dépenses publiques occasionnant des déficits

budgétaires financés par la création de monnaie.

L'inflation par la monnaie

Les prémices de la théorie selon laquelle

l'inflation serait d'origine monétaire remontent du

XVIème siècle (au moment de l'avènement des

métaux précieux en Europe) quand la question du rapport entre le

niveau général des prix et la masse monétaire en

circulation a été placée au coeur de la

problématique économique.

Après le développement de maints travaux sur la

question, le mérite revient à l'économiste et

mathématicien américain Irving FISHER pour sa formulation moderne

de la théorie, il l'a

25 Voir la page 434.

23

formalisée ainsi : MV = PT, M représentant la

quantité de monnaie en circulation, P le niveau général

des prix, T le volume de production et V, vitesse de circulation de la monnaie

ou nombre de fois où une unité monétaire permet de

régler les transactions.

Dans l'hypothèse qu'à court terme, le nombre de

fois qu'une unité monétaire permet de régler

une transaction (V) et le volume de production

(T) restent constants, c'est-à-dire et ,

Milton FRIEDMAN

nous montre que toute augmentation de la masse monétaire se traduit par

une augmentation du niveau général des prix. En

conséquence, il a pu établir une relation causale entre inflation

et émission monétaire. D'où sa fameuse conclusion : «

l'inflation est toujours et partout un phénomène monétaire

». Les facteurs réels à l'origine de l'inflation des

coûts ou de la demande sont à ses yeux négligeables,

puisque seules les manipulations monétaires menées par les

gouvernements expliquent l'augmentation du niveau général des

prix et, par là même, la diminution du revenu national.

Pourquoi un tel intérêt est accordé à

l'étude de l'inflation ?

Conséquences de l'inflation

En tant que phénomène macroéconomique

majeur, l'inflation a des retombées sur différents aspects de la

réalité économique dont une redistribution de la richesse

et des revenus entre les classes sociales, des distorsions dans les prix

relatifs. En effet, l'inflation pénalise les créanciers, ainsi

que les détenteurs de monnaie en réduisant leur pouvoir d'achat,

elle réduit la capacité du pays à exporter. En outre, Les

agents économiques sont victimes d'illusion monétaire.

Par ailleurs, l'inflation favorise les débiteurs, elle

profite aux créanciers qui arrivent à se surprotéger

contre elle en pratiquant des taux d'intérêt variables. Elle

privilégie les détenteurs d'actifs par opposition aux

détenteurs de monnaie. Elle favorise les vendeurs de produits dont leur

demande est inélastique.

24

CHAPITRE II : REVUE DE LITTERATURE SUR LA POLITIQUE

MONETAIRE

Ce chapitre traite non seulement les fondements

théoriques des premières réflexions relatives aux

retombées de la monnaie sur l'inflation mais aussi il cherche à

mettre dans la mesure du possible les auteurs en débat autour du

thème. En outre, il présente et analyse certaines études

empiriques déjà effectuées autour de la

problématique de la conduite de la politique monétaire eu

égard à la dimension inflationniste. Enfin, il tente d'expliquer

la raison pour laquelle la majeure partie de ces travaux ont eu recours au

modèle vectoriel autorégressif (VAR).

SECTION 1 : REVUE DE LITTÉRATURE THEORIQUE II.1.1-

les premiers balbutiements de la politique monétaire

L'idée d'étudier l'importance de la politique

monétaire dans l'économie et son impact sur le niveau

général des prix ne date pas d'aujourd'hui. En effet, bien avant

que l'économie politique ne se constitue en discipline autonome, ils

furent l'objet des réflexions économiques. Dès la fin du

XIXème et au cours du XXème siècle, certains auteurs comme

Irvin Fischer et Arthur C. Pigou se posèrent des questions relatives au

rôle de la monnaie dans l'économie. Ils

s'intéressèrent surtout à la relation entre la monnaie et

les prix.

Ce phénomène fut aussi un sujet d'étude

d'un intérêt tout à fait particulier à

l'école suédoise si bien que K. Wicksell26, le premier

qui a eu l'idée que l'inflation pourrait s'expliquer par la variation

des taux d'intérêt fixés par les banques, soulignait que

dans un régime monétaire de pure économie de crédit

; le taux d'intérêt monétaire et le taux

d'intérêt naturel peuvent

26 Knut Wicksell (1898): interests and prices,

cité par P. Guillot.

25

facilement se diverger en inflation et déflation

successives. De son côté, R. Cantillon27 (1755)

mentionnait, dans son essai sur la nature du commerce en général,

qu'une progression de la masse monétaire peut modifier les prix

relatifs. Ce phénomène est connu sous le nom d'« effet

Cantillon » et a servi à F. Hayek28 de piste de

réflexion lorsqu'il écrivait que toute émission

monétaire excessive va provoquer des déséquilibres entre

le marché de production et celui de la consommation, en dernier ressort

ceci va entraîner des crises. Donc, le libéralisme autrichien

s'est révélé l'un des premiers balbutiements du

monétarisme de l'ère moderne.

Toutefois, le concept « monétarisme » a

été prononcé pour la première fois par

Brunner29 en 1968, dans un article sur la politique

monétaire, pour expliquer une approche à trois dimensions :

« Premièrement, les impulsions monétaires sont

déterminantes dans la variation de la production, de l'emploi et des

prix. Deuxièmement, l'évolution de la masse monétaire est

l'indice le plus sûr pour mesurer les pulsations monétaires.

Troisièmement, les autorités monétaires peuvent

contrôler l'évolution de la masse monétaire au cours de

cycles économiques.»30

Toutefois, il a fallu attendre les années 1970

dominées par la doctrine monétariste où Milton Friedman

proférait que les causes de l'inflation sont d'origine monétaire.

Aussi accusait-il les autorités monétaires comme premiers

responsables des poussées inflationnistes.

En effet, cette théorie puise ses fondements de la

théorie quantitative d'Irvin Fisher (1896) où il démontra

que le niveau général des prix est tributaire de la

quantité de monnaie en circulation. D'où la formulation de

l'équation quantitative : MV = PT.

27 Richard CANTILLON (1680 ?-1734) : Economiste et

financier irlandais, il est un élément clé de

l'école autrichienne.

28 Friedrich hayek (1899-1992) : Economiste de

l'école autrichienne et prix nobel d'économie pour ses travaux

pionniers dans ans la théorie de la monnaie et des fluctuations

économiques et pour son analyse de l'interdépendance des

phénomènes économique, social et institutionnel.

29 Karl BRUNNER (1916-1989) : Economiste suisse

30 Cité par Yannick F. E. SIMON : Politique

monétaire et croissance économique en zone CEMAC : une

évaluation empirique en données de panel.

26

Il est indéniablement évident que les premiers

balbutiements de la théorie monétariste remontent longtemps avant

Friedman. Comment les économistes issus d'horizons divers dont ceux de

la nouvelle économie classique et F. Hayek l'ont-ils

apprécié ?

II.1.2- La pensée monétariste versus la

NEC et Hayek Friedman et la nouvelle économie

classique

Friedman soutient l'idée que les politiques

monétaires expansionnistes peuvent avoir un effet transitoire sur

l'activité économique et l'emploi. Les économistes de la

nouvelle économie classique (Lucas, Barro, Sargent, Wallace) reprennent

les mêmes hypothèses que les monétaristes (prix flexibles,

économie à l'équilibre, chômage naturel,

neutralité de la monnaie) mais se proposent de démontrer que la

monnaie est neutre même à court terme. Ils considèrent que

les politiques monétaires expansionnistes n'ont aucun effet sur la

production et ont des retombées inflationnistes immédiates parce

que ces politiques sont directement anticipées par les agents

(anticipations rationnelles). D'où la verticalité de la courbe de

Phillips à court terme. Tandis que la version originale de la courbe de

Phillips décrit une relation inverse entre le chômage et

l'inflation.

Friedman et Hayek

Les divergences entre Friedman et Hayek sont plus importantes

car elles portent sur deux axes fondamentales : l'analyse du rôle de la

monnaie et les recommandations en matière de politique

économique. Pour Friedman, la monnaie est neutre dans le long terme et

donc, n'a aucun effet sur la production dans le long terme. Contrairement,

Hayek est favorable à l'idée que la création

monétaire peut avoir des effets directs sur la production : elle

crée des distorsions en modifiant la structure des prix relatifs et

conduit à une allocation sous-optimale des ressources. Donc, elle aura

des effets sur l'activité économique. De ce fait, Hayek propose

d'enrayer la mission de

27

création monétaire à la Banque Centrale

qui doit être soumise aux lois du marché et il soutient le

système de change fixe. Par ailleurs, Friedman propose en matière

de conduite de la politique monétaire la règle du k%

c'est-à-dire la hausse de la masse monétaire doit être

corrélée avec la croissance économique réelle. En

outre il opte pour le système de change flexible.

II.1.3- la position des structuralistes

De nombreux auteurs - tels que Olivera (1964), Argry (1970),

Urquidi et Throp (1973), puis Wachter (1976) - rejettent

l'interprétation selon laquelle l'inflation serait d'origine

monétaire. Selon eux, l'inflation provient des contraintes structurelles

et des déséquilibres non monétaires. Ainsi les causes de

l'inflation ne seraient-elles pas issues des politiques monétaires ou

fiscales conduites par les autorités compétentes.

Cas de Sunkel

Sunkel31 (1971, 1973) abonde aussi dans le

même sens lorsqu'il écrivait que les causes de l'inflation dans

les pays en développement doivent être recherchées dans les

problèmes fondamentaux de développement économique et dans

les caractéristiques structurelles du système de production

notamment l'agriculture, le commerce extérieur et l'administration

publique. Elles sont caractérisées par des rigidités

institutionnelles qui propulsent la hausse des prix.

Pour étayer sa thèse, Sunkel rappelle que

l'offre des produits alimentaires est administrée dans le but de

protéger les agriculteurs. Donc, elle est incapable de satisfaire des

pressions sur la demande. Ensuite, les marchés ont

généralement une structure oligopolistique ou monopolistique, les

prix des biens et services sont donc fixés sur la base d'une marge de

profit

31 Cité par Dammak et

Boujelbène in déterminants de long terme et dynamique de court de

l'inflation en Tunisie

28

(mark-up). En outre, le panier d'importation des pays en voie

de développement se compose essentiellement de biens

intermédiaires et de biens d'équipements qui croissent plus vite

que les exportations : ceux-ci provoquent des déficits au niveau de la

balance des paiements. Enfin, ces pays souvent font face à des

problèmes de déficit d'épargne tant au niveau du secteur

public qu'au niveau du secteur privé. Ce dernier facteur alimente

davantage le déséquilibre de la balance des paiements.

II.1.4- le point de vue des auteurs

- Jean Bodin32 (1568) rejette

l'idée selon laquelle la hausse des prix serait seulement due à

la dépréciation de l'unité de compte. Pour obtenir la

même quantité de biens qu'au début du siècle, il

faut livrer une quantité supérieure de métal. Non

seulement cet auteur explique la hausse des prix par l'afflux d'un métal

que reçoit d'abord l'Espagne, mais il montre comment cette hausse se

répercute en France.

- David Hume (1752) effectue une

présentation mécanique des effets d'une variation du stock de

monnaie sur les prix qui nous rapproche des formulations modernes de la

théorie quantitative. Selon cet auteur, si en une nuit les quatre

cinquièmes de la monnaie circulant en Grande-Bretagne disparaissent, les

prix devraient baisser dans les mêmes proportions. Au contraire, si par

miracle cette quantité de monnaie quintuplait dans la nuit, l'effet

inverse se produirait.

- Selon les économistes d'obédience

keynésienne, la politique monétaire rejette l'hypothèse

selon laquelle la monnaie est neutre à court terme. Car pour Keynes et

ses disciples la politique monétaire est un instrument de politique

conjoncturelle dont le rôle est généralement

présenté dans le cadre du modèle IS/LM

(Investment-Saving/Liquidity-Money). La politique monétaire

32 Bodin, avocat à la cour, publie en 1568 "Une

réponse aux paradoxes de M. de Malestroit touchant

l'enchérissement de toutes choses"

29

dans la conception keynésienne se fixe comme objectif

final l'arbitrage entre inflation et chômage, et retient comme objectif

intermédiaire les taux d'intérêt : ceteris paribus, lorsque

l'économie est en surchauffe, une politique monétaire

restrictive, en augmentant le taux d'intérêt, permet de combattre

les tensions inflationnistes. À l'inverse, en période de hausse

du chômage, une politique monétaire expansionniste avec une

diminution des taux d'intérêt doit permettre de relancer

l'investissement et l'activité.

- Selon P. Guillot, la politique

monétaire est pour les keynésiens un outil d'accompagnement de la

politique budgétaire dont les effets sont plus importants sur la demande

globale, donc sur l'ensemble de l'activité économique. Pour

les keynésiens, en matière monétaire, il faut agir sur le

taux d'intérêt car il est le déterminant de la demande de

monnaie et de la demande d'investissement. Par ailleurs, pour les

monétaristes, il faut privilégier la politique monétaire

au détriment de la politique budgétaire qui est peu efficace

à court terme. Toutefois, la politique monétaire doit être

utilisée avec circonspection afin de maîtriser les effets

inflationnistes. Selon la conception monétariste, la politique

monétaire ne doit avoir qu'un seul objectif : lutter contre

l'inflation.

Pour les classiques, la réglementation doit être

le vecteur directeur de la politique monétaire en ce sens qu'elle ne

doit jamais être discrétionnaire. Seules les politiques

monétaires respectant la condition de cohérence inter temporelle

des choix peuvent être crédibles.

- Pour Emile JAMES (1970), l'inflation est un

phénomène global et non pas strictement monétaire. Global

par ses causes, car étant un excès de la demande globale. Global

pour ses conséquences, en ce sens qu'il affecte l'économie dans

son ensemble, modifie les prix, la structure des revenus, le quantum et

l'orientation de la production. Plus loin, il soutient que la monnaie est un

moyen d'action. Elle n'est pas un simple "voile", ni seulement un

"intermédiaire

30

des échanges" et un "étalon de valeurs", mais un

levier permettant de promouvoir la croissance de l'économie, de modifier

la distribution des revenus et une source privilégiée de

puissance. Au-delà de certains niveaux, le développement des

opérations de crédits n'entraîne que la hausse des prix, et

non l'essor de l'activité. Les autorités monétaires

doivent donc se concerter pour rechercher quel est, parmi les taux de

croissance possibles, le plus compatible avec l'équilibre

monétaire.

- John Taylor (1993), dans ce même

ordre d'idées, a énoncé une règle moderne de

politique économique selon laquelle les autorités

monétaires fixent le taux nominal en fonction des déviations de

l'inflation et l'écart de production par rapport aux cibles visés

en la matière. En d'autres termes, le taux d'intérêt

décidé par la Banque Centrale est relié au taux

d'inflation de l'économie et à l'écart entre le niveau du

PIB et son niveau potentiel :

: le taux d'intérêt réel à l'instant t

;

: le taux directeur fixé par la Banque Centrale à

l'instant t ;

: le taux d'inflation, la cible d'inflation de la Banque Centrale

;

et : les niveaux respectifs du PIB et du PIB potentiel ;

et sont déterminés par l'entremise de

modèles économétrique formulé par les

économistes

de la Banque Centrale pour la zone monétaire ou le

pays concerné.

L'équation de Taylor dite règle de Taylor permet

de calculer la valeur optimale à fixer pour le principal taux directeur

de la Banque Centrale. La règle de Taylor suggère un taux

d'intérêt élevé quand le taux d'inflation

dépasse sa cible et quand l'économie semble être en

surchauffe ; et un taux d'intérêt relativement bas dans des

situations opposées. Ainsi cette règle propose-t-elle une

31

politique monétaire accommodante. Selon M. Zumpe

(2010), l'intuition de Taylor est que les autorités monétaires

tiennent compte de l'inflation et de l'écart de production lorsqu'elles

prennent des décisions de politique monétaire.

SECTION 2 : REVUE DE LITTÉRATURE EMPIRIQUE

II.2.1- cas des pays étrangers

- M. Kahn et M. Knight (1991)33,

dans le contexte de stabilisation macroéconomique dans les pays en

développement, ont élaboré un modèle macro

économétrique à partir duquel ils ont montré que le

produit des déséquilibres sur le marché de la monnaie et

celui des biens et services. Les résultats de leur modèle macro

économétrique sont conformes à la théorie

monétariste. Leur estimation montre que la valeur de

l'élasticité de l'inflation au choc monétaire est de 0.33

et celle de la croissance du PIB réel à l'offre de monnaie est de

0.043, selon les coauteurs cette dernière relation est essentiellement

une relation de court terme.

- Christiano. L. J., Eichenbaum M. et Evans C.

(1992)34 ont recouru à la modélisation VAR

pour montrer que le niveau de réserves permet d'évaluer l'impact

de la politique monétaire dans les différents secteurs de

l'économie dont les activités du système bancaire aux

Etats Unis d'Amérique. Ils répartissent les variables en deux

strates ; les premières sont celles qui sont directement

affectées par les actions de la politique monétaire. En effet,

selon les résultats de leur recherche, une contraction de la masse

monétaire s'aligne à une augmentation du taux de réserve

fédéral. La seconde strate, se composant des agrégats

macroéconomiques standards, permet de déceler qu'une politique de

resserrement des conditions monétaires induit un déclin

persistant

33 Cité par Kako K. NUBUKPO in

L'efficacité de la politique monétaire de la Banque Centrale des

Etats d'Afrique de l'Ouest depuis la libéralisation de 1989.

34 CHRISTIANO Laurence J; EICHENBAUM Martin and EVANS

Charles (1992): Liquidity effects and the monetary transmission

mechanism .The American review, page 326-331.

32

des principaux variables du carré magique dont les prix

des commodités, le PIB réel et l'emploi. En fait, il est à

retenir que leur étude a révélé que les mesures de

la politique monétaire n'ont d'effet que sur le niveau des prix

(déflateur du PIB) approximativement après 12 mois35,

après quoi il y a un déclin.

- Balke et Emery (1994) ont fait une

étude quasi-similaire qui permet d'apprécier les changements dans

la transmission de la politique monétaire au secteur réel de

l'économie américaine depuis 1982. Des tests de Fisher portent

à conclure que les agrégats monétaires avaient un effet

significatif sur le chômage et sur l'inflation entre 1959 et 1979, ce qui

n'est pas le cas sur la période allant de 1982 à 1992. Toutefois,

la fonction de réponse aux impulsions montre des résultats

intéressant dont :

a) les variables monétaires sont plus sensibles aux

variations de l'inflation sur la période allant de 1959 à 1979

que sur celle couvrant la période 1982-1992. De l'avis de ces coauteurs,

l'inflation est de moins en moins volatile sur la période

récente, soit 1982-1992 ; elle peut être anticipée via les

chocs sur la production. Ainsi comporte-t-elle moins de chocs non

anticipés.

b) sur la période plus récente, un choc positif

sur le taux d'intérêt provoquerait une baisse du chômage.

Selon les chercheurs, ce résultat porte un démenti aux

interprétations faisant croire que le taux des fonds

fédéraux ne serait pas un bon indicateur des changements

intervenus dans la politique monétaire.

- Sims C. A. et Zha T. (1996) montrent

comment manipuler les erreurs bayésiennes pour les réponses aux

chocs estimées à partir des modèles de vecteurs

autorégressifs réduits afin d'éviter les problèmes

comme la multicolinéarité. Ils mettent aussi l'accent sur le fait

qu'il faut bien identifier un VAR, puisque cela peut générer des

erreurs de prévision au niveau des réponses aux chocs.

35 Contrairement aux travaux de Sims qui a

observé une période de 24 mois.

33

Selon ces auteurs, l'inflation répond brutalement

dès le premier trimestre aux chocs de la politique monétaire. Les

analyses empiriques prouvent qu'une contraction de la masse monétaire

(M2) cause une hausse continue du taux d'intérêt, un déclin

persistant de l'inflation et après un certain délai et une chute

durable dans le PIB réel.

- Samba Mamadou O. (1998), à travers

le cadre théorique du "Modèle Intégré de Projection

Macro-Econométrique et de Simulation pour les Etats membres de l'UEMAO",

présente les mécanismes de transmission de la politique

monétaire dans les économies de l'UEMAO, notamment la relation

crédit à l'économie - prix. Les conclusions de son travail

ont été formulées en ces termes : le système

bancaire influence l'activité économique à la fois par le

biais des crédits à l'économie et à travers

l'impact de la politique monétaire sur les prix.

- Bruneau et De Brandt

(1998), discutant de l'intérêt et des limites de la

modélisation VAR structurel, font une application à la politique

monétaire de la France et trouvent qu'elle a des effets significatifs

sur l'activité économique et l'inflation : l'impact d'un choc sur

l'inflation est négatif et persistant tandis qu'un choc monétaire

restrictif entraîne une baisse du produit réel.

- Sarr et Dingui

(2000)36 ont estimé un modèle Vectoriel Auto

Régressif (VAR) pour étudier la transmission de la politique

monétaire sur l'économie réelle en Côte d'Ivoire.

Ils ont utilisé sept variables, issues des statistiques

monétaires et de l'activité réelle, sur une base annuelle

telles que : la masse monétaire, l'Indice des Prix à la

Consommation, le taux débiteur réel des banques commerciales, le

crédit à l'économie, le taux d'escompte, le PIB

réel et l'investissement privé. Les résultats obtenus ont

permis de conclure que les impulsions monétaires sont transmises par

36 Mamadou Alhousseynou Sarr et Charles.J.Dingui ,

(2000), « Transmission de la politique monétaire : cas de la

Côte d'Ivoire ».

34

l'entremise du taux débiteur des banques commerciales

sur le secteur réel : un choc monétaire de 1% entraîne une

hausse de 0.2% de l'activité réelle associée à une

hausse de 1% du niveau des prix. En revanche, un relèvement du taux

débiteur de 10% se traduit par une baisse de la croissance réelle

de 1.2%, et une hausse de l'inflation de 1% entraîne une baisse de

l'activité réelle de 0.01%.

- Minella (2001) examine la politique

monétaire et ses relations avec d'autres variables

macroéconomiques comme le PIB, le taux d'inflation, le taux

d'intérêt et la monnaie au Brésil. Basé sur un

modèle VAR structurel, elle a comparé trois périodes

différentes : celle d'une croissance modérée de

l'inflation (1975-1985), celle d'une forte inflation (1985-1994), et celle

d'une inflation faible (1994-2000). Les principaux résultats qu'il a

trouvés montrent que la politique monétaire a un effet

significatif sur la production. La politique monétaire n'incite pas une

réduction de l'inflation dans les deux premières périodes,

en d'autres termes elle ne répond pas rapidement ou activement au taux

d'inflation, dans les périodes assez récentes le taux

d'intérêt répond intensément aux crises

financières.

Pour réaliser cette étude, l'auteur a

utilisé sur une base mensuelle les variables suivantes : le PIB (Y)

mesuré par l'indice de la production industrielle, le niveau

général des prix (P), le taux d'intérêt (INT),

l'agrégat monétaire (M1). La problématique fut

traitée, à l'instar de la présente étude, en usant

les fonctions de réponses aux chocs qui décrivent le comportement

d'une variable suite à une innovation sur une autre. Les conclusions ont

été les suivantes : les chocs sur le PIB, le taux

d'intérêt et le taux d'inflation sont transmis promptement aux

agrégats monétaires et la politique monétaire a un impact

considérable sur le niveau des prix.

35

- NUBUKPO (2002)37, voulant

évaluer l'efficacité de la politique monétaire de la

Banque Centrale des Etats d'Afrique de l'Ouest suite à la

libéralisation, a construit un modèle vectoriel

autorégressif (VAR) pour déterminer les délais, la

persistance et l'ampleur de l'impact des variations des taux

d'intérêt directeurs sur l'activité réelle. Son

étude s'est réalisée sur la période allant du

quatrième trimestre 1989 au quatrième trimestre 1999, les

variables suivantes ont été utilisées : le taux

d'inflation, le PIB réel, l'investissement réel, l'indice des

prix à l'importation, le taux du marché monétaire et le

taux de mise en pension. L'auteur identifie le taux d'intérêt et

le taux de change comme canaux de transmission de la politique monétaire

sur l'activité réelle suite à une modification du taux

directeur. Son étude montre qu'une modification du taux directeur donne

lieu à une variation des taux bancaires qui influent sur la demande des

biens et services. Ensuite la modification du taux directeur a un impact sur le

taux de change (dans les régimes de changes flexibles), ce dernier effet

entraîne des changements dans les prix relatifs des biens et des actifs

selon les devises. Selon l'auteur, une augmentation du taux directeur engendre

une diminution de l'inflation dans tous les pays de l'UEMAO.

- Growe P. et Polan M. (2005) confirment

l'existence d'une relation positive de la masse monétaire avec le taux

d'inflation. En effet, ils ont démontré que cette relation est

très faible pour les pays avec une faible inflation et

élevée pour les pays avec une forte inflation.

- Cheng K. C. (2006) examine les impacts de

la politique monétaire sur la production, les prix et le taux de change

au Kenya durant la période de 1997 à 2005. Son travail a

utilisé les techniques économétriques des vecteurs

autorégressifs.