|

REPUBLIQUE DU

CAMEROUN

Paix-Travail-Patrie

*********

Ministère de l'Enseignement

Supérieur

Université de Dschang

Faculté des Sciences Economiques et de

Gestion

REPUBLIC OF

CAMEROON

Peace-Work-Fatherland

*********

Ministry of Higher

Education

University of Dschang

Faculty of Economics and

Management

|

ISMA

Institut Supérieur de Management

|

EVALUATION ET PERFORMANCE

DE L'AUDIT INTERNE :

CAS DE LA SABC

Année Académique :

2011-2012

Mémoire de fin d'études en

contribution partielle à l'obtention du Master Professionnel en Audit

et

Contrôle de Gestion

Rédigé et soutenu par :

DJOMALEU DJUMEDIO Merlin

Encadreur académique : Encadreur

professionnel :

Pr Emmanuel DJUATIO M. Emmanuel TEXIER

Directeur de l'audit interne à la SABC

Evaluation et performance de l'Audit interne : Cas de la SABC

Dédicaces

J e dédie ce mémoire à tous les

étudiants de la première promotion de Master professionnelle de

l'Institut Supérieur de Management (ISMA) ; en

particulier ceux de la spécialité Audit et contrôle de

gestion.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

ii

Evaluation et performance de l'Audit interne : Cas de la SABC

Remerciements

J'adresse mes sincères remerciements :

? Au directeur de l'audit interne de la SABC Mr Emmanuel

TEXIER, pour ses encouragements et son soutien,

? A toute l'équipe des auditeurs de la SABC, en

particulier ceux de la région du Nord pour leur collaboration,

? A mon Directeur de mémoire, le Professeur DJUATIO

pour sa disponibilité et son encadrement,

? A tout le personnel de la SABC pour la convivialité,

? A toute ma famille pour leur présence et le soutien dans

mes études

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

iii

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

Table des Matières

Dédicaces ii

Remerciements iii

Table des Matières iv

Liste des Figures vi

Liste des tableaux vi

Liste des abréviations vii

INTRODUCTION 1

PREMIERE PARTIE: L'EVALUATION COMME LEVIER DE

PERFORMANCE DE

L'AUDIT INTERNE 4

CHAPITRE 1 : CONCEPT D'AUDIT INTERNE

5

Section 1 : Définition, objectifs et missions de

l'audit interne 5

1.1. Définition de l'audit interne 5

1.2. Objectifs de l'audit interne 6

1.3. Les missions de l'audit interne 7

Section 2 : Les Phases d'une mission d'audit

9

2.1. La phase de préparation 9

2.1.1. La prise de connaissance du sujet de la mission 9

2.1.2. L'identification et l'évaluation des risques 10

2.1.3. La définition des objectifs 10

2.2. La phase de réalisation 10

2.3. La phase de conclusion 11

Section 3 : Les supports de l'audit interne

14

3.1. La charte d'audit 14

3.2. Le Manuel d'audit. 15

3.3. Le plan d'audit 15

3.4. La cartographie des risques 16

3.5. Les dossiers d'audit et papiers de travail

16

3.5.1. Le dossier d'audit 16

3.5.2. Les papiers de travail 17

CHAPITRE 2 : L'EVALUATION, CONDITION DE PERFORMANCE

DE L'AUDIT INTERNE 19

Section 1 : Notion sur l'évaluation 19

Section 2 : Notion sur la performance 19

2.1. Essai de définition de la performance 20

2.2. La mesure de la performance 21

2.2.1. La méthode quantitative de mesure de la

performance 21

2.3. Les déterminants de la performance 22

iv

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

2.3.1. L'indépendance organisationnelle de l'auditeur

23

2.3.2. La compétence professionnelle 24

2.3.3. Le respect des normes 24

2.3.4. Le soutien de la haute direction 27

2.3.5. Le contrôle qualité 28

Section 3 : Modèle d'analyse 29

DEUXIEME PARTIE : VERS UNE EVALUATION DE L'AUDIT

INTERNE DE LA

SABC 32

CHAPITRE 3 : PRATIQUE DE L'AUDIT INTERNE A LA SABC ET

METHODOLOGIE

DE LA RECHERCHE 33

Section 1 : Pratique de l'audit interne à la SABC

33

1.1. Organisation de la direction de l'audit interne de

la SABC 33

1.1.1. Le pôle audit des processus 35

1.1.2. Le pole audit du contrôle interne 35

1.2. Les supports de l'audit interne à la SABC

36

1.2.1. La charte d'audit interne de la SABC

36

1.2.2. Le plan d'audit interne de la SABC 37

1.2.3. Les dossiers de travail des auditeurs de la SABC 37

1.3. Les travaux de l'audit interne à la SABC

38

1.3.1. Les travaux permanents 38

1.3.2. Les travaux du plan d'audit 39

Section 2 : Méthodologie de la recherche

40

2.1. Les participants de l'étude 40

2.2. Le matériel utilisé 41

2.3. La procédure expérimentale

42

2.4. L'analyse de données 42

2.5. Limites de notre recherche 43

CHAPITRE 4 : RESULTATS DE LA RECHERCHE ET

RECOMMANDATIONS 44

Section 1 : Résultats de la recherche et

discussion. 44

1.1. Résultats sur la compétence des

auditeurs 44

1.2. Résultats sur la satisfaction des

audités 44

1.3. Résultats sur la conformité aux

normes d'audit interne 49

Section 2 : Discussion des résultats

53

2.1. Discussion des résultats sur

l'évaluation de la compétence des auditeurs 53

2.2. Discussion des résultats sur la satisfaction

des audités 53

2.3. Discussion des résultats sur le respect des

normes de l'IAI 54

Section 3 : Recommandations 56

CONCLUSIONS 62

Bibliographie I

Liste des Annexes III

v

Evaluation et performance de l'Audit interne : Cas de la SABC

Liste des Figures

Figure 1. Schéma du processus de réalisation

des missions d'audit interne 13

Figure 2. Schéma de la cartographie des processus

du service d'audit interne 29

Figure 3. Modèle d'évaluation de la fonction

d'audit interne de `la SABC 30

Figure 4. synthèse des résultats par

thème de l'enquête de satisfaction des audités 47

Figure 5. Proposition du positionnement

hiérarchique de la direction d'audit interne de la

SABC 57

Liste des tableaux

Tableau 1. Tableau récapitulatif des normes de

qualification 25

Tableau 2. Tableau récapitulatif des normes de

fonctionnement 26

Tableau 3. Présentation de l'échantillon et

taux de réponses 40

Tableau 4. Synthèse des profils des auditeurs interne

SABC 44

Tableau 5. résultat du questionnaire de satisfaction

adressé aux audités 45

Tableau 6. Résultat du scoring de l'activité

d'audit interne de la SABC 48

Tableau 7. Tableau des forces et faiblesses sur la

satisfaction des audités 49

Tableau 8. Evaluation de la conformité par rapport aux

normes de l'IAI 49

Tableau 9. Tableau des insuffisances de l'audit interne de la

SABC par rapport aux normes

de l'IAI 51

Tableau 10. Appréciation des

critères d'évaluation de la fonction d'audit interne de la

SABC

55

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

vi

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Liste des abréviations

BAPS: Budget, Allocation, Planning, Suivi

BAC: Baccalauréat

BGI : Brasseries et Glacières

Internationales

DGA : Direction Générale

Adjointe

CIA: Certified Internal Auditor

FAR : Fiche d'audit et de Recommandations

IFACI : Institut Français d'Audit

interne

IIA: Institute of Internal Auditors

SABC: Société Anonyme des

Brasseries du Cameroun

SEMC : Société des Eaux

Minérales du Cameroun

SIAC : Société Industrielle

d'Afrique Centrale

vii

SOCAVER : SOciété CAmerounaise

de VERrerie

Evaluation et performance de l'Audit interne : Cas de la SABC

INTRODUCTION

La réussite d'une entreprise dépend tout d'abord

de son organisation. Chaque entreprise à intérêt de

bâtir en son sein une structure fiable, un système de

communication et un dispositif de contrôle favorable à son

développement. Dans la littérature des sciences de gestion, ce

dispositif de contrôle est communément appelé «

contrôle interne ». Selon l'ordre des experts comptables de

paris1, « le contrôle interne est l'ensemble des

sécurités contribuant à la maitrise de l'entreprise. Il a

pour but, d'un côté, d'assurer la protection, la sauvegarde du

patrimoine et la qualité de l'information ; de l'autre, l'application

des instructions de la direction et de favoriser l'amélioration des

performances. Il se manifeste par l'organisation, les méthodes et

procédures de chacune des activités dans l'entreprise pour

maitriser la pérennité de celle-ci ». Ces

sécurités mises en place par la direction générale

doivent être efficaces et évaluées

régulièrement. Dans plusieurs entreprises particulièrement

les PME, ces mécanismes de surveillance sont insuffisants voire

même inefficaces. L'audit interne est cet organe de l'entreprise qui

évalue ces dispositifs et fait des recommandations. L'audit interne doit

favoriser la création de la valeur ajoutée dans l'ensemble de

l'organisation à travers ses recommandations.

Selon l'IIA2 (Institute of internal Auditors),

l'audit interne est à l'intérieur de l'entreprise une fonction

indépendante d'évaluation périodique des opérations

pour le compte de l'organisation. Depuis les multiples scandales financiers

observés dans les grandes entreprises de par le monde (ENRON, PARMALAT,

VIVENDUS ...), la fonction d'audit interne est de plus en plus présente

et sollicitée dans les entreprises internationales. Cependant la

confiance qu'on lui accorde dépend de son niveau de performance. La

norme 1300 stipule que le responsable de l'audit interne doit mettre en place

un programme d'assurance et d'amélioration qualité portant sur

tous les aspects de l'audit interne. Ce programme vise à évaluer

la conformité de l'audit interne aux normes de l'IIA et le respect du

code de déontologie par les auditeurs internes. Il permet

également de s'assurer de l'efficacité et de l'efficience de

l'audit interne et d'identifier toutes opportunités

d'amélioration (IIA, 2009).

1 Ordre des Experts Comptables, Le contrôle

interne, 1977

2 IIA, Standards for the professional Practice of

Internal Auditing, 1978

1

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Chaque direction dans l'entreprise est jugée par sa

capacité à créer de la valeur ajoutée. L'audit

interne doit mettre en place les moyens en sa possession pour atteindre ses

objectifs et répondre aux attentes des différentes parties

prenantes s'il ne veut pas être considéré comme un «

service consommateur de ressources ». Il se pose le problème de la

performance de l'audit interne; d'où le choix du thème «

Evaluation et performance de l'audit interne : cas de la SABC »

Le choix de cette structure comme socle de notre travail

s'explique par le fait qu'elle fait partir des plus grandes entreprises

agro-industrielles au Cameroun et en Afrique central ; en outre elle dispose en

son sein une fonction d'audit interne solidement implantée.

La question centrale de notre étude est de savoir :

Quel est le niveau de performance de l'audit interne de la SABC ?

La réponse à cette question centrale passe par la

réponse aux questions secondaires suivantes :

? Qu'est que l'audit interne d'audit interne ?

? Comment se fait l'audit interne au sein de la SABC ?

? Quelles sont les déterminants de la performance de

l'audit interne ?

? Quelles sont les méthodes de mesure de la performance de

l'audit interne

L'objectif principal de notre travail est de se prononcer sur

la performance de l'audit interne de la SABC. Ainsi nous allons procéder

à une évaluation de cette fonction.

Pour mener notre étude, nous allons conduire des

d'entretiens et administrer des questionnaires auprès d'un

échantillon constitué de la direction générale, la

direction de l'audit interne et les responsables des différents services

audités. Ce questionnaire a pour objectif de définir les

pratiques de l'audit au sein de la SABC, d'apprécier la

conformité aux standards internationaux et d'apprécier la

satisfaction des principales parties prenantes. Ensuite une analyse des

données sera effectuée pour déceler des insuffisances de

la pratique de l'audit interne à la SABC et donner des recommandations

pour l'améliorer.

L'intérêt de notre étude est de plusieurs

ordres :

? Pour la SABC : Cette étude va permettre d'identifier

les écarts par rapports à la norme et les actions à

entreprendre pour s'y conformer et accroitre sa valeur ajoutée. Elle est

aussi un élément de réponse à la norme 1310 de

l'IAI sur l'évaluation de l'audit interne.

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

2

Evaluation et performance de l'Audit interne : Cas de la SABC

? Pour nous mêmes ; cette étude est une

contribution à l'amélioration de la qualité de l'audit

interne à la SABC. Elle permet aussi de nous familiariser avec les

normes d'audit interne, outil nécessaire dans l'exercice de la

profession.

Notre Mémoire sera divisé en deux (02) parties.

La première partie va présenter la revue de la littérature

des concepts clés de notre thème d'étude. La

deuxième partie quant à elle va traiter du cadre empirique de

notre thème qui est la SABC. Elle s'attèlera à

présenter la pratique de l'audit interne à la SABC ; et les

résultats de la recherche suivi des recommandations.

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

3

Evaluation et performance de l'Audit interne : Cas de la SABC

PREMIERE PARTIE: L'EVALUATION COMME LEVIER DE

PERFORMANCE DE

L'AUDIT INTERNE

Le thème objet de notre étude fait ressortir

trois concepts clés à savoir « audit interne », «

évaluation » et « performance ». Dans cette partie il

sera question de faire une revue de la littérature de ces concepts.

4

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et

contrôle de gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

CHAPITRE 1 : CONCEPT D'AUDIT INTERNE

Ce chapitre vise à présenter le concept d'audit

interne. Il sera subdivisé en trois sections. La première section

donne la définition de l'audit interne, ses objectifs et ses missions ;

la seconde section présente les différentes phases de l'audit

interne et la dernière section donne les supports nécessaires

à la pratique de l'audit interne.

Section 1 : Définition, objectifs et missions de

l'audit interne

Il sera question ici de définir l'audit interne, puis

de donner ses objectifs et enfin de présenter ses missions dans le cadre

d'une organisation.

1.1. Définition de l'audit interne

L'audit interne, du point de vue vocabulaire, trouve sa

signification à travers deux mots : Audit, qui vient du verbe latin

« audire » qui signifie écouter, entendre et Interne qui

signifie à l'intérieur. Par ces deux mots, on comprend qu'il est

exercé par le personnel de l'entreprise et nécessite une

réelle écoute dans sa pratique

L'audit interne est un concept novateur qui a vu son

évolution au fil du temps.

L'encyclopédie libre en ligne Wikipédia

définit l'audit interne comme une activité de conseil

réalisée par certains employés de l'entreprise qui

certifie la régularité de la gestion de l'entreprise relativement

au suivi de ses procédures. Selon le lexique « Les mots de l'audit

» 3: « l'audit interne est au sein d'une organisation une fonction

exercée de façon indépendante et sur mandat,

d'évaluation du contrôle interne. Cette démarche

spécifique concourt à la maitrise des risques par les

responsables».

La définition officielle de l'audit interne est celle

de l'IIA (juin 1999) : « L'audit interne est une activité

indépendante et objective qui donne à une organisation une

assurance sur le degré de maitrise de ses opérations, lui apporte

ses conseils pour les améliorer, et contribue à créer de

la valeur ajoutée ». Il aide cette organisation à

atteindre ses objectifs

3 Les mots de l'audit, IFACI-IAS,

éditions Liaisons, 2000

5

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

en évaluant, par une approche systématique et

méthodique, ses processus de management des risques, de contrôle

et de gouvernement d'entreprise et en faisant des propositions pour renforcer

leur efficacité.

Soulignons quelques points essentiels qui ressortent de cette

définition de l'IIA. Selon (Renard, 2012)

? Cette définition insiste fort sur l'idée

d'indépendance et l'objectivité

qui sont les points essentielles du comportement de l'auditeur dans

l'exercice de son activité (cf. norme 1110).

? La définition élargit le rôle de

l'auditeur en soulignant sa fonction de conseil. Il ne s'agit plus de rester

dans le tour d'ivoire mais d'apporter ses compétences et d'aider

à résoudre les problèmes.

? Elle présente en outre l'approche mise en place par

l'auditeur interne pour parvenir à ses conclusions. Cette approche

consiste en l'évaluation des processus de management des risques, de

contrôle et de gouvernance d'entreprise.

1.2. Objectifs de l'audit interne

L'audit interne est à l'intérieur d'une

entreprise, une fonction indépendante d'appréciation au service

de celle-ci ; il est responsable de l'examen et de l'évaluation de ses

activités. Les objectifs assignés à cette fonction doivent

être clairement exprimés par un document approuvé par

l'organe exécutif et le comité d'audit. Cet objectif doit

également être parfaitement perçus par l'ensemble des

acteurs de l'organisation ; d'où une nécessité de

communication.

Selon (Sardi, 2002)4 « l'audit interne,

composante du système de contrôle interne a quatre objectifs

essentiels :

? Donner une assurance de l'existence d'un bon système

de contrôle interne qui permet de maitriser les risques ;

? Veiller de manière permanente à

l'efficacité de son fonctionnement ;

4 SARDI Antoine, «Audit et contrôle

interne bancaire», édition AFGES, 1ère

édition, Paris, 2002 page 82

6

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

? Apporter des recommandations pour en améliorer

l'efficacité ;

? Informer régulièrement de manière

indépendante, la direction générale, l'organe

délibérant et le comité d'audit de l'état du

contrôle interne ».

Selon GERBIER 5 (1996), l'objectif de l'audit

interne est d'assister les dirigeants de l'entreprise afin de leur permettre

d'exercer efficacement leurs responsabilités. Cela dans le but de

vérifier que l'organisation en place s'assure de la réalisation

des performances prévues et de l'atteinte des objectifs visés.

1.3. Les missions de l'audit interne

L'évolution de la fonction s'est accompagnée

d'une diversification de ses missions. Ainsi, on est passé des missions

d'assurance, aux missions de conseil.

Dans le cadre des missions d'assurance, l'auditeur interne

procède à une évaluation objective en vue de formuler en

toute indépendance une opinion ou des conclusions sur un processus, un

système ou tout autre sujet. Il détermine lui-même la

nature et l'étendue de ses missions.

Quant aux missions de conseil, elles sont

généralement entreprises à la demande d'un client. Ainsi,

leur nature et leur étendue font l'objet d'un accord avec ce dernier.

Elles comportent généralement deux intervenants: la personne ou

le groupe qui fournit les conseils, en l'occurrence l'auditeur interne, et la

personne ou le groupe donneur d'ordre auquel ils sont destinés (le

client).

Lors de la réalisation de missions de conseil, l'auditeur

interne doit faire preuve d'objectivité et n'assumer aucune fonction de

management. L'audit interne est une fonction qui a pour mission principale

l'évaluation du niveau du contrôle interne dans l'organisation.

Ainsi d'autres types de missions peuvent être également

cités du point de vue de divers auteurs.

Pour BARBIER (1999, page 35), « le rôle de l'audit

interne se décline par rapport au contrôle interne, il est donc de

détecter les points faibles de la chaîne d'excellence

déjà définie, excellence garantie par la cohérence

interne de chacun des maillons qui la constituent ainsi que par la

cohérence entre ses maillons que sont la stratégie, les

politiques, l'organisation, les

5 GERBIER Alain, «La charte d'Audit support

d'une légitimité», éditions IFACI, Paris, 1996,

page 25.

7

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

systèmes, les procédures et leur application

effective ». La mission générale de l'audit interne consiste

donc à vérifier si les objectifs de contrôle interne sont

atteints. Le référentiel du COSO 2 distingue trois types

d'objectifs de contrôle interne à savoir :

? Les objectifs opérationnels (réalisation et

optimalisation des opérations) ; ? les objectifs de fiabilité des

informations financières ;

? les objectifs de conformité aux lois et aux

règlementations en vigueur.

Au vu de ces trois objectifs du contrôle interne,

Elisabeth BERTIN (2007 :21), définit les missions suivantes pour

l'auditeur interne : audit opérationnel, audit financier et enfin

l'audit de la stratégie.

La mission d'audit opérationnel est

plus tournée vers l'efficacité de l'organisation et le respect

des procédures écrites mises en place. L'auditeur interne doit

procéder à un examen systématique des activités ou

des processus d'une entité en vue d'évaluer l'organisation et ses

réalisations et d'identifier les pratiques jugées non

économiques, improductives et inefficaces, et enfin de proposer des

solutions d'amélioration et de s'assurer éventuellement de leur

suivi.

La mission d'audit financier quant à

elle, est orientée sur la fiabilité des informations

financières et la protection des actifs matériels, humains et

financiers. Pour cela, l'auditeur interne doit en collaboration avec l'auditeur

externe, vérifier que les procédures de contrôle interne

comptables sont fiables, il ne s'agit nullement ici d'une mission de

certification des comptes.

A ces deux premières missions, s'ajoute une mission

d'audit de la stratégie. Il sera ici question pour

l'auditeur, d'identifier les risques associés aux objectifs et aux

grandes orientations stratégiques définies par l'organisation et

évaluer la conformité ou la cohérence d'ensemble entre ce

qui avait été et ce qui est fait dans le but d'apprécier

la performance des réalisations.

Aux trois missions, RENARD (2008 :26), associe quatre niveaux de

contrôle :

L'audit de conformité ou de régularité,

l'audit d'efficacité, l'audit de management qui est souvent

assimilé à l'audit de la stratégie et enfin l'audit de la

stratégie.

Au niveau de l'audit de conformité, il

s'agira de s'assurer que tous les dispositifs mis en place pour l'application

des règles internes de l'entreprise et de la réglementation

externe, en matière de sécurité, sont appliqués et

fonctionnent parfaitement. L'évolution la plus récente et

8

Evaluation et performance de l'Audit interne : Cas de la SABC

singulièrement dans le domaine bancaire, insiste sur

l'importance de cette notion de conformité.

L'audit d'efficacité, consiste à

s'assurer que les dispositifs mis en place pour maîtriser la fonction

sécurité sont adéquats, efficaces et qu'il n'y a pas lieu

de les modifier, d'en supprimer certains ou d'en ajouter d'autres.

La politique de sécurité est-elle en

cohérence avec la stratégie de l'entreprise ? Sinon quels sont

les points qu'il faut modifier pour réaliser cette adéquation:

c'est à ce niveau que l'on parle d'audit de management.

Enfin pour l'audit de stratégie,

l'auditeur s'assure que la politique d'entretien est en cohérence avec

les politiques des autres fonctions de l'organisation.

Section 2 : Les Phases d'une mission d'audit

Elles sont au nombre de trois (03) : La phase de

préparation, la phase de réalisation et la phase de conclusion.

Elles retracent le processus de réalisation des missions Chacune d'entre

elles se découpe, nous le verrons dans l'analyse

détaillée, en un certain nombre de périodes, mais

au-delà de cette analyse, on peut dire qu'elles vont toutes exiger des

auditeurs des compétences spécifiques et une forte

collaboration.

2.1. La phase de préparation

Encore appelé phase d'étude, elle intervient

à la réception de l'ordre de mission et commence par une

réunion ouverture de la mission. Son objectif est de cadrer et orienter

la mission d'audit. L'auditeur traverse trois étapes fondamentales : la

prise de connaissance du sujet de la mission, l'identification et

l'évaluation des risques, la définition des objectifs.

2.1.1. La prise de connaissance du sujet de la

mission

Cette étape requiert une attention toute

particulière. Elle ne se fait pas au hasard. Afin de mieux comprendre

l'activité du service, l'auditeur procède à une

consultation des bases documentaires. Elles sont composées des

informations financières, des informations de

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

9

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

contrôle de gestion, des procédures et directives

du service etc. A l'aide du questionnaire de prise de connaissance et d'autres

outils tels que l'interview, les observations et les documents, l'auditeur

réunit toutes ces informations et les consignes dans un dossier lui

permettant de situer les risques majeurs.

2.1.2. L'identification et l'évaluation des

risques

Cette étape n'est que la mise en oeuvre de la norme

2210.A1. Son objectif est de faire l'inventaire des événements

qui pourraient empêcher l'atteinte des objectifs du domaine

audité, mesurer leur probabilité de survenance et leur impact. Il

permet de ressortir la cartographie du risque du domaine audité.

L'auditeur Identifie les contrôles clefs existants et évalue la

conception du dispositif de contrôle au regard de

référentiels externes qui s'ils s'appliquent. Il valide ensuite

avec les audités, la référence à partir duquel le

dispositif de contrôle interne va être évalué au

cours de la mission.

2.1.3. La définition des objectifs

Au cours de cette étape, l'auditeur va procéder

à la sélection des objectifs de l'audit. Ils permettent de

définir le périmètre des travaux à réaliser

sur le terrain. Ensuite, l'auditeur élabore le programme de travail,

c'est-à-dire les procédures d'audit qui permettront d'atteindre

les objectifs d'audit. L'auditeur définit son budget et fait approuver

son programme de travail. A l'issu de cette étape, l'auditeur

établit le rapport d'orientation et le programme de vérification

qui va servir à la phase de réalisation sur le terrain.

2.2. La phase de réalisation

Encore appelée phase de vérification, elle

commence par une réunion de lancement et s'achève par la

réunion de clôture. C'est à ce stade que l'on fait le plus

appel aux capacités d'analyse et au sens de la déduction. C'est

en effet, à ce moment que l'auditeur va procéder aux observations

et constats qui vont lui permettre de collecter les éléments de

preuve et d'élaborer la thérapeutique.

Au cours de cette phase, l'auditeur déroule le

programme de vérification précédemment définit en

mettant en place les outils et techniques nécessaire.

Parmi ces outils on distingue :

10

Evaluation et performance de l'Audit interne : Cas de la SABC

· Le questionnaire de contrôle interne

· La piste d'audit

· L'observation physique

· La circularisation

· Les interviews

· Les rapprochements et reconstitutions

· L'échantillonnage

· Etc.

Chaque dysfonctionnement fait l'objet de

l'établissement d'une feuille d'audit et recommandations (FAR) que

l'auditeur devra discuter avec l'audité avant de quitter le terrain. La

norme 2310 dispose que les constats faits par l'auditeur devront être

nécessaires c'est-à-dire indispensables, fiables

c'est-à-dire permettre l'aboutissement de conclusions précises.

Ils doivent être pertinents c'est-à-dire en rapport avec les

observations et recommandations conséquentes et enfin utiles

c'est-à-dire permettre d'atteindre un meilleur niveau de contrôle

interne.

2.3. La phase de conclusion

Elle commence après les travaux de

vérification. L'auditeur revient au bureau avec l'ensemble de ses FAR.

Cette étape est réalisée par le chef de mission. Elle a

pour objectif de finaliser la mission d'audit. Pour le faire le chef de mission

effectue les taches suivantes :

? Faire une synthèse récapitulative avec

l'équipe dans le cadre le service d'audit interne. Cette synthèse

permet de faciliter et d'accélérer la rédaction du projet

de rapport à présenter aux audités ;

? Préparer l'ossature du rapport. L'ossature du

rapport est l'enchainement des messages que l'audit veut délivrer dans

le rapport concluant la mission. Il est établi à partir des

problèmes figurant sur les FAR ;

? Faire un compte rendu final au site : il s'agit d'une

présentation orale au principal responsable de l'entité

auditée, les observations faites au cours de l'audit. Il permet

d'identifier et programmer rapidement les travaux complémentaires

à effectuer, pour couvrir les questions et contestations qui seront

apparus au cours de cet entretien.

? Etablir le rapport d'audit interne. Le chef de mission

établit un projet de rapport qui est validé au cours d'une

réunion pendant laquelle l'auditeur recueille l'avis des

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

11

Evaluation et performance de l'Audit interne : Cas de la

SABC

audités sur les conclusions et convient d'un

destinataire pour chaque recommandation, de façon à rendre le

rapport définitif.

? Faire un suivi des recommandations (état des actions

de progrès). C'est un état qui communique

régulièrement à la direction les suites données aux

recommandations formulées par l'audit, et les résultats obtenus

par les actions correctives des audités.

12

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

Figure 1: Schéma du processus de

réalisation des missions d'audit interne

Source : Méthodologie de conduite d'une

mission d'audit interne ; fiches méthodologiques ; IFACI ; 2012

13

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

Section 3 : Les supports de l'audit interne

Pour assumer ses activités, l'audit interne dispose

d'un certain nombre de supports que sont: la charte d'audit, le manuel d'audit,

le plan d'audit, la cartographie des risques, les dossiers de travail et

feuilles de travail.

3.1. La charte d'audit

La charte d'audit interne est une exigence de la norme 1000

qui stipule que « La mission, les pouvoirs et les responsabilités

de l'audit interne doivent être formellement définis dans une

charte d'audit interne, être cohérents avec la définition

de l'audit interne, le Code de Déontologie ainsi qu'avec les Normes.

Elle est élaborée sous la responsabilité du responsable de

l'audit interne et soumis à l'approbation de la direction

générale et du conseil.

Son rôle est d'établir officiellement les

missions, pouvoirs et responsabilités du service d'audit interne. Il

vise à garantir les conditions d'indépendance de la fonction et

protéger les audités contre tout excès. Il est aussi un

support de communication de l'audit interne vers ses partenaires.

Pour LEMANT (1999), la charte d'audit est « le texte

solennel émanant de la plus haute autorité de l'entreprise, qui

fixe les droits et les devoirs de l'audit interne, constitue sa loi

fondamentale et autorise son développement. La charte d'audit interne,

plus qu'une loi, constitue un levier d'action particulièrement efficace.

Elle est un instrument d'adhésion à l'intérieur de

l'entreprise et donne une image de cohérence du système de

contrôle interne.

La charte d'audit doit notamment couvrir :

? La nature des missions couvertes ;

? La programmation des missions et le rôle que peut

avoir l'encadrement (la saisine de l'audit interne) ainsi que la

compétence de l'audit interne (tous domaines ou exclusions

éventuelles)

? Le déroulement d'une mission, vu des audités

;

? Le processus de validation des conclusions, la diffusion

des rapports, la définition (donc la limitation) du droit de

réponse ;

? Les responsabilités : les avis et recommandations de

l'audit interne ne décharge en aucune façon les personnes de

l'organisation auditée des responsables qui leur sont

assignées

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

14

Evaluation et performance de l'Audit interne : Cas de la

SABC

? Le processus de suivi des recommandations ? Les points majeurs

de déontologie

3.2. Le Manuel d'audit.

Selon RENARD (2010), c'est un document à usage interne

au service d'audit interne et à la

disposition des auditeurs. Il retrace l'organisation et les

pratiques de travail du service.

Il est exigé par la norme 2040 : « Le responsable

de l'audit interne doit établir des règles et

procédures fournissant un cadre à

l'activité d'audit interne ».

Ce document, sorte de bible du service, doit remplir trois

objectifs :

? Définir de façon précise le cadre de

travail.

? Aider à la formation de l'auditeur

débutant.

? Servir de référentiel.

Il constitue donc lui aussi un élément

important du contrôle interne de l'audit interne

3.3. Le plan d'audit

Selon Renard (2010), le plan d'audit approuvé par la

direction détermine les moyens nécessaires du service d'audit

interne.

Le plan d'audit permet d'assurer une planification du travail

pour respecter l'esprit de rigueur et de méthode qui caractérise

l'audit interne. Il est établi à partir d'une cartographie des

risques et permet ainsi de définir de façon efficace la

stratégie d'audit.

Le plan d'audit doit avoir un contenu exhaustif qui comporte

tous les sujets susceptibles d'être audités. Cela nécessite

une démarche étalée sur plusieurs années (3

à 5 ans) au cours desquelles on va successivement l'enrichir, le

compléter et le mettre à jour. (RENARD, 2004).

Il est exigé par la norme de fonctionnement 2010 «

Le responsable de l'audit interne doit établir un plan d'audit

fondé sur les risques afin de définir des

priorités cohérentes avec les objectifs de l'organisation »

; et est expliqué par les normes de mise en oeuvre

2010.A1, 2010.A2 et

2010.C.

Comme tout document de planification, le plan constitue une

référence pour les programmes annuels qu'il couvre et fait

l'objet d'adaptation pour prendre en compte les préoccupations non

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

15

Evaluation et performance de l'Audit interne : Cas de la

SABC

prévues au départ. Il n'est pas figé

à l'instar des autres moyens déjà cités et se

montre dans la pratique suffisamment flexible pour laisser du temps à

des missions imprévues.

Le plan est un moyen indispensable pour l'efficacité

du service d'audit interne, car il permet la prise en compte de tous les types

de risques.

3.4. La cartographie des risques

Dans son lexique Les mots de l'audit, l'IFACI

définit le risque comme étant « un ensemble d'aléas

susceptibles d'avoir des conséquences négatives sur une

entité et dont le contrôle interne et l'audit ont notamment pour

mission d'assurer autant que faire se peut la maîtrise ». L'auditeur

dans sa démarche, doit évaluer l'efficacité des processus

de management des risques et contribuer à leur amélioration

(norme 2120).

Selon RENARD (2010), la cartographie des risques est un

véritable inventaire des risques de l'organisation et permet d'atteindre

trois objectifs :

? Inventorier, évaluer et classer les risques de

l'organisation ;

? informer les responsables afin que chacun soit en mesure

d'y adapter le management de ses activités ;

? permettre à la direction générale, et

avec l'assistance du risk manager, d'élaborer une politique de risque

qui va s'imposer à tous.

Lorsqu'une cartographie des risques a été

établie elle constitue l'outil de mesure dont va s'emparer l'auditeur

interne pour planifier ses travaux. La cartographie des risques se

révèle à la fois comme un outil scientifique pour

connaître et rendre compte de l'aléa, mais aussi pour exprimer la

vulnérabilité des fonctions de l'entreprise.

3.5. Les dossiers d'audit et papiers de travail

3.5.1. Le dossier d'audit

Les dossiers d'audit constituent la mémoire

écrite des différentes étapes de la mission. Il a pour but

de recenser, rassembler et retrouver les informations récoltées

ou produites au cours de la mission. Il permet à l'auditeur de justifier

les conclusions de son rapport par des données convenablement

classées, structurées et archivées ; et de pouvoir

répondre ainsi à toutes questions ou contestations. Du plus

simple au plus complexe, le dossier d'audit n'est

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

16

Evaluation et performance de l'Audit interne : Cas de la

SABC

pas organisé selon une norme universelle : chaque

entreprise, chaque service d'audit à la sienne. Certains

préconisent un classement selon l'importance des papiers, d'autres enfin

selon la chronologie. Il n'est pas de méthode préférable

à une autre mais il est essentiel de s'en tenir à la

méthode qui a été retenue et donc essentiel d'en avoir

une. (RENARD, 2010). Le dossier d'audit est constitué de façon

plus large de quatre (04) types de dossiers :

? Le dossier synthétique ou dossier principal qui

comporte l'ordre de mission, les organigrammes, les informations

financières, les rapports d'audit antérieur, le rapport d'audit

final etc. ;

? Le dossier analytique ou dossier de travail qui rassemble

les documents issus de la phase de vérification, notamment les documents

de travail de l'auditeur

? Le dossier annexe ; il contient les informations

historiques sur la fonction auditée, la documentation relative aux

thèmes traités, les documents épais reçus des

audités ou produits par les auditeurs ;

? Le dossier administratif ; qui contient les états

d'avancement successifs, la liste des points en suspens, le budget des frais de

la mission, l'ensemble des correspondances et échanges etc.

En général, les dossiers analytique et annexe

sont souvent regroupés, ainsi que le dossier synthétique et le

dossier de travail.

3.5.2. Les papiers de travail

La nécessité d'une normalisation est

impérative : tout document écrit ou édité doit

avoir un format standard prédéfini. L'auditeur doit fuir les

feuilles volantes diverses et variées, il doit utiliser toutes les

ressources qui permettent de s'y retrouver facilement. Le papier de travail est

le support obligatoire de tout constat, de toute observation : rien ne doit

être laissé à la mémoire, l'auditeur est «celui

qui note tout ».

Ces papiers de travail doivent être

référencés. Tout commence par la numérotation du

rapport d'audit, laquelle peut correspondre à un numéro de

mission figurant sur le plan. Ce numéro de rapport fait apparaître

en clair l'année de l'audit et peut se référer ensuite

soit à une séquence, soit à une nature de mission. Comme

les rapports d'audit, chaque papier de travail doit avoir un numéro de

référence qui doit être croisé avec les documents

correspondants du dossier d'audit : c'est le « cross referencement ».

En sus de la référence, chaque papier de travail doit

obligatoirement comporter les indications suivantes :

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

17

Evaluation et performance de l'Audit interne : Cas de la

SABC

? nom de la Société auditée ;

? désignation du service audité ;

? nom de l'auditeur ;

? date

D'où l'intérêt à utiliser des

documents standards pré imprimés (Renard, 2012).

Apres avoir présenté le concept d'audit interne,

il est important de faire une revue de la littérature sur la notion

d'évaluation et de performance.

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

18

Evaluation et performance de l'Audit interne : Cas de la

SABC

CHAPITRE 2 : L'EVALUATION, CONDITION DE PERFORMANCE DE

L'AUDIT

INTERNE

Section 1 : Notion sur l'évaluation

Le dictionnaire Larousse définit l'évaluation

comme l'action d'évaluer, de déterminer la valeur de quelque

chose.

L'évaluation est généralement

conçue comme une démarche méthodologique visant à

mesurer les résultats d'une activité en vue d'en

améliorer. Elle fut appliquée pour la première fois au

calcul du rendement humain, ensuite elle fut adoptée par les sciences de

l'éducation pour désigner l'étude à la fois

quantitative et qualitative des effets des politiques éducatives

(Rangeon).

Selon Stufflebean (1980), l'évaluation est processus

par lequel on définit, obtient et fournit des informations utiles

permettant de juger les décisions possibles.

c'est une opération qui consiste à estimer,

à apprécier, à porter un jugement de valeur, ou à

accorder une importance à une personne, à un processus, à

un évènement, à une institution ou à tout objet

à partir d'informations qualitatives et/ou quantitatives et de

critères précis en vue d'une prise de décision. Evaluer,

c'est éclairer l'action de façon à pouvoir décider

avec justesse de la suite des événements (Legendre, 1993).

L'évaluation présente une double dimension

quantitative et qualitative. Evaluer signifie à la fois mesurer et juger

: « une évaluation est un jugement porté sur une

donnée par référence à une valeur ».

Section 2 : Notion sur la performance

Le concept de performance est omniprésent dans la

littérature de gestion ; de très nombreuses recherches

s'intéressent à l'influence d'un paramètre particulier sur

la performance organisationnelle. Ce concept est très large et fait

l'objet de définitions controversées par les différents

auteurs.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

19

Evaluation et performance de l'Audit interne : Cas de la

SABC

La notion de la performance est multiple, multidimensionnelle

et parfois paradoxale. L'usage extensif du mot va de pair avec le « flou

» des définitions. La performance est souvent confondue avec

l'efficacité (atteindre les objectifs), l'efficience

(consommation optimale de ressources pour atteindre l'objectif) (Alain,

1998) ou la productivité (bien faire les bonnes choses,

Drucker, 1966), ou encore la marge bénéficiaire. L'usage

du concept de performance est parfois associé à ceux de

compétitivité, de réduction de coûts, de

création de valeur ou de croissance, de pertinence ou encore de

cohérence. Plusieurs auteurs tentent de la définir.

2.1. Essai de définition de la performance

Selon Bourguignon (1995), « en matière de

gestion, la performance est la réalisation des objectifs

organisationnels ». Cette définition est applicable dans tous

les champs de gestion et elle vaut pour l'organisation comme pour l'individu :

est performant celui qui atteint ses objectifs. Pour Lorino (2003),

«... est donc performance dans l'entreprise tout ce qui, et seulement

ce qui, contribue à améliorer la création nette de valeur

», c'est-à-dire améliorer le couple coût-valeur.

Malleret (2004) définit a contrario trois causes de non-performance :

mauvaise finalisation, mauvaise gestion de processus et des interfaces et

mauvaise gestion des opérations. Lebas (1995) essaye de proposer une

définition plus opérationnelle de la performance en montrant les

enrichissements que celle-ci pourrait apporter à l'entreprise. L'auteur

tire les conclusions suivantes :

- la performance n'est pas une simple constatation, elle se

construit. Elle est la réalisation, c'est-à-dire faire quelque

chose dans un but donné ;

- elle est le résultat d'un processus de

causalité et une indication d'un potentiel de résultats futurs

;

- elle doit être relative par rapport au contexte

concurrentiel et organisationnel choisi en fonction de la stratégie ;

- elle doit être mesurable par un chiffre ou une

expression communicable.

De nos jours, la performance est communément

définie, dans sa première acception, comme étant un

résultat chiffré dans une perspective de classement (par rapport

à soi - améliorer ses performances et/ou par rapport aux autres)

(Essid, 2006). L'évaluation de la performance se construit donc au

regard d'un référentiel, d'une échelle de mesure.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

20

Evaluation et performance de l'Audit interne : Cas de la

SABC

2.2. La mesure de la performance

D'après Bouquin (2004), mesurer la performance revient

à mesurer les trois dimensions qui la composent : économie,

efficience et efficacité.

Nous pouvons classer les méthodes évaluation de

la performance de l'audit interne selon deux types : la méthode

quantitative et la méthode qualitative.

2.2.1. La méthode quantitative de mesure de la

performance

Il consiste à calculer les indicateurs de

l'activité d'audit interne. Parmi les méthodes quantitatives de

mesure de la performance, Nous pouvons citer :

? La détermination du degré de

réalisation du plan d'audit : Il consiste à calculer

à un moment donné la proportion de mission d'audit

réalisée conformément au plan d'audit initial. Pour Renard

(2009), c'est l'indicateur de base de l'activité d'audit interne.

? La détermination du temps nécessaire

à la production du rapport d'audit : Il consiste à

déterminer la période de temps écoulé entre la fin

des travaux de vérification et la diffusion du rapport y compris le

point des actions de progrès,

? Détermination du taux d'acceptation des

recommandations : Il mesure le rapport entre le nombre de

recommandations acceptées par les audités et le nombre de

recommandations proposées,

? Détermination du taux de mise en oeuvre des

recommandations : qui mesure le rapport entre les recommandations

déjà réalisés et les recommandations

acceptés par les opérationnels,

? La formation de l'équipe d'audit :

qui mesure le nombre de jour de formation par rapport au nombre de

jours ouvrés.

Cette liste d'indicateurs n'est pas exhaustive.

2.2.2. La méthode qualitative de mesure de la

performance

Elle consiste en la réalisation en fin de chaque

mission des études (questionnaires ou entretiens) dans lesquelles les

répondants sont des dirigeants de l'organisation ou les principaux

audités.

DJOMALEU DJUMEDIO Merlin - 1ère

promotion Master Audit et contrôle de gestion - ISMA

21

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Les éléments du questionnaire peuvent

être différents d'une organisation à une autre étant

influencé par la vision de chaque dirigeant. Cependant il vise à

apprécier la satisfaction des répondants et la création de

la valeur ajoutée par le service d'audit interne.

C'est cette méthode qui a été retenue dans

le cadre de notre étude.

2.2.3. La méthode mixte de mesure de la

performance

La méthode mixte est celle qui combine

éléments de la méthode quantitative et ceux de la

méthode qualitative. Une méthode intéressante qui combine

ces deux approches est celle qui utilise le Balance Scorecard.

Frigo M.L a fait une contribution importante sur les

recherches des résultats obtenus en utilisant le Balance scorecard pour

évaluer la performance des départements d'audit interne. Dans sa

recherche réalisée avec l'IIARF Frigo a voulu développer

un tableau de bord prospectif de l'audit interne. Ainsi les départements

d'audit interne pourraient améliorer leur activité. Le

modèle de tableau de bord présenté par Frigo approche des

axes comme :

? Les clients de l'audit interne (comité d'audit,

direction générale et entités audités) ? Le

processus d'audit interne

? L'innovation et capacité

2.3. Les déterminants de la performance

Dans ce point il sera question de présenter les

éléments de la qualité de l'audit interne dans la

littérature, ce qui nous permettra d'identifier les déterminants

de la performance de l'audit interne, car nous supposons qu'un service d'audit

interne performant est avant tout celui qui offre des services de

qualité.

La notion de la qualité de l'audit représente

les enjeux de l'activité d'audit interne (Tran Vu, 2009). Au niveau

social, c'est la connaissance par l'environnement de la qualité du

service fourni qui est garante de l'avenir de la profession à long

terme, dans la mesure où la qualité des rapports justifie la

profession et l'indépendance dont elle fait l'objet (McNair, 1991). En

situation d'ambiguïté sur la qualité de l'audit, plusieurs

moyens sont mobilisés pour appréhender cette qualité. Au

niveau individuel de l'auditeur, elle est mesurée par

l'indépendance et les compétences de celui-ci (DeAngelo, 1981,

Knapp, 1991, Citron et Taffler, 1992). Quant au niveau de jugement, un audit

est considéré comme de qualité lorsque

22

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

la nature et la quantité du travail effectué

sont suffisantes pour couvrir les risques liés aux comptes de

l'entreprise contrôlée (Moizer, 1997). Au niveau de la profession,

la normalisation est une tentative de réponse à la contrainte

qualité (Francis, 1994, Dirsmith et Haskins, 1991, Mikol, 1999). Pour

Barbier (1999), l'efficacité de l'audit repose aussi sur la

diversité des talents et des compétences réunis en son

sein ; ainsi que la flexibilité dans la réalisation du

service.

Il existe deux principales approches à la notion

d'efficacité de l'audit interne. Selon la première approche,

l'efficacité de l'audit interne est déterminé par

l'adéquation entre l'audit et un certain ensemble de normes universelles

extrapolé à partir des caractéristiques des l'audit

interne (White, 1976). Une telle approche a été

présentée par Sawyer (1988), qui a avancé cinq normes

d'audit interne: interdépendance, compétence professionnelle, la

portée du travail, la réalisation de l'audit et la gestion du

département d'audit interne. Cette approche a également

été suivie par Anderson (1983) et Glazer et Jaenike (1980).

La seconde approche qui sera utilisée ici suit les

arguments de Ransan (1955) et Albrecht et al. (1988) qui pensent que

l'efficacité de l'audit interne n'est pas mesurable mais est

déterminé par les évaluations subjectives affectées

à cette fonction par la gestion. En d'autres termes, le succes de

l'audit interne peut seulement être mesuré par rapport aux

attentes des autres parties prenantes (Albrecht et al. 1988).

Pour Renard (2012), l'efficacité du service d'audit

interne dépend de son intégration dans l'entreprise et de son

organisation. Selon lui, pour que l'audit interne soit intégré

dans l'entreprise, il faut que soient réunies à la fois les

conditions culturelles (sensibilisation au contrôle interne, culture

d'audit et image de l'auditeur) et les conditions matérielles (objectifs

précis, méthodologie rigoureuse, bon plan de communication et

professionnalisme des auditeurs).

En résumé nous pouvons dire que les principaux

déterminants de la performance de l'audit interne sont :

l'indépendance de l'auditeur, la compétence professionnelle, le

respect des normes, la qualité du plan d'audit, les supports de gestion,

Le contrôle qualité de l'audit interne.

2.3.1. L'indépendance organisationnelle de

l'auditeur

Bou-Raad (2000) a fait valoir que la force d'un

département d'audit interne doit être évaluée par

rapport au degré d'indépendance dont elle jouit de la direction

et des responsables opérationnelles. L'IIA, l'American Institute of

certified public accountants (AICPA) et

23

Evaluation et performance de l'Audit interne : Cas de la

SABC

d'autres ont également identifies

l'indépendance organisationnelle comme crucial pour la viabilité

de la fonction d'audit interne (Brown, 1983). Les auditeurs doivent être

suffisamment indépendants de ceux qu'ils sont tenus de contrôler

et doivent faire leur travail sans aucune ingérence. Tout comme

l'objectivité, l'indépendance organisationnelle contribue

à la précision du travail des commissaires aux comptes et donne

aux actionnaires la confiance qu'ils peuvent compter sur le résultat et

le rapport d'audit interne.

Mautz et Sharaf distingue trois dimensions de

l'indépendance : l'indépendance dans la planification,

l'indépendance dans la réalisation et l'indépendance dans

les rapports. Courtemanche (1986) identifie quatre facteurs qui favorisent un

audit objectif et indépendant : l'accès à l'information

aux personnes, objectivité, liberté et réactivité

du système. A l'issu d'une enquête, Van Peursem (2005) conclue que

l'indépendance de gestion est un critère déterminant du

succès des programme d'audit.

2.3.2. La compétence professionnelle

Selon les normes IIA et du coté des praticiens de

l'audit interne, la compétence de l'auditeur interne est associée

aux connaissances et au savoir faire nécessaires à l'exercice de

la profession (IIA, 2009).

Du coté de la littérature, Clark (1980) a

remarqué que la connaissance des processus d'affaire de l'organisation

était la principale compétence des auditeurs internes. Les

résultats de Brown ont montré que les auditeurs externes

accordaient de l'importance à la formation des auditeurs internes et que

la présence d'individus ayant un titre comptable (CPA) dans

l'équipe interne constituait un gage de compétence. Le nombre

d'années d'expérience des professionnels a été

reconnu comme un facteur déterminant pour évaluer la

compétence dans l'étude de Messier et Schneider (1988). La

satisfaction des auditeurs externes au regard des travaux antérieurs

s'est ajoutée à la liste des indicateurs de la compétence

des auditeurs interne, ce qui reflète le dynamisme de la relation entre

auditeurs externes et internes (Brown et Karan, 1986).

2.3.3. Le respect des normes

Glazer et Jaenike (1980) ont fait valoir que

l'exécution travaux d'audit selon les normes d'audit interne contribue

de manière significative à l'efficacité de l'audit. Ridley

et D'Silva

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

24

Evaluation et performance de l'Audit interne : Cas de la SABC

(1997) ont constaté au Royaume-Uni que la

conformité aux normes d'exercice professionnel est la plus importante

contribution à la valeur ajoutée.

Les normes pour la pratique professionnelle de l'audit interne

sont publiées par l'AII (2008) et comprennent les normes de

qualification, Les normes de fonctionnement et les normes de mise en oeuvre.

Les normes de qualification énoncent les

caractéristiques que doivent présenter les organisations et les

personnes accomplissant des missions d'audit interne. Ci- dessous le tableau

récapitulatif des normes de qualification publiées par l'IIA.

Tableau 1: Tableau récapitulatif des normes de

qualification

Source : Support formation audit interne ; pwc

;

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

25

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Les Normes de fonctionnement énoncent les

caractéristiques que doivent présenter les organisations et les

personnes accomplissant des missions d'audit interne. Elles décrivent la

nature des missions d'audit interne et définissent des critères

de qualité permettant de mesurer la performance des services fournis.

Tableau 2: Tableau récapitulatif des normes de

fonctionnement

Source : Support formation audit interne ; pwc

;

26

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Quant aux normes de mise en oeuvre, elles précisent

les Normes de qualification et les Normes de fonctionnement

en indiquant les exigences applicables dans les activités d'assurance

(A) ou de conseil (C).

Les auditeurs doivent aussi se conformer au code de

déontologie définit par la profession. Le code de

déontologie définit les principes fondamentaux et les

règles de conduite que doit respecter chaque auditeur au cours de sa

mission et qui intègrent : l'intégrité,

l'objectivité, la confidentialité, la compétence.

2.3.4. Le soutien de la haute direction

La littérature de gestion propose de nombreuses

preuves pour le role clé de soutien des cadres supérieurs dans la

réussite de la plupart des programmes et processus au sein de

l'entreprise. Fernandez et Rainey (2006) déclare en s'appuyant sur un

examen approfondi de la littérature que le soutien de la haute direction

et l'engagement de changer joue un rôle crucial dans le renouvellement de

l'organisation, aussi bien que les cadres supérieurs peuvent mobiliser

la masse critique nécessaire pour donner suite à des efforts

lancés par un ou deux visionnaires. Un certain nombre d'études

empiriques ont trouvé un soutien de la haute direction de la

qualité est un facteur clé de son amélioration ( par

exemple , Dale et Duncalf 1985; Ebrahimpour et Lee , 1988). Les attitudes des

cadres supérieurs et leur comportement ont également

été trouvés à être lié à des

pratiques de gestion de la qualité (Flynn, Schroeder et Sakakibara

1994). L''Enquête de Takeuchi (1981) sur des entreprises avec une

performance de haute qualité a révélé que 89 %

avaient des chefs d'entreprise qui ont visité

régulièrement le plancher de l'usine , a participé

à des programmes de formation et assisté à tous les

événements d'amélioration qualitative de l'entreprise.

Compte tenu de tout cela, il est fort probable que le soutien

de l'audit interne a longtemps été considéré comme

essentiel à la réussite de cette fonction (Sawyer, 1973).

Plusieurs études récentes ont montré que le soutien de

l'audit interne par le top management est un déterminant important pour

son efficacité (Jill 1998; Schwartz, Dunfee et Kline 2005). Le

financement, bien sûr, est une mesure importante de ce soutien.

Les services d'audit interne doivent disposer des ressources

nécessaires pour embaucher le plus grand nombre de personnel de plus

haute qualité, pour entretenir leur formation

27

Evaluation et performance de l'Audit interne : Cas de la

SABC

continue, pour acquérir et conserver des ressources

physiques comme ordinateurs. Dans une enquête auprès des auditeurs

internes australiens, Leung, Cooper et Robertson (2004) ont constaté que

les responsables d'audit interne sont généralement très

positifs au sujet de la performance de l'Audit interne. Ils se

considèrent comme un élément clé de l'équipe

de direction, et croient qu'ils peuvent influencer les décisions ;

maintenir un niveau suffisant d'objectivité, d'intégrité

et de compétence dans leur travail, et fournir un bon soutien pour leur

propre staff. Plus important encore, ils considèrent le soutien de la

haute direction comme un facteur clé pour assurer l'efficacité de

leur rôle. Sarens et De Beelde (2006) ont rapporté le

développement d'une attitude similaire en Belgique où, à

la suite des récents changements dans la réglementation nationale

et internationale de gouvernance d'entreprise, la fonction d'audit interne a

directement reçu plus d'attention et de soutien auprès des

conseils d'administration et des gestionnaires. Comme indiqué plus haut,

la relation entre l'équipe d'audit interne et la direction de la

société est manifestement important dans la détermination

de l'indépendance et de l'objectivité de l'auditeur interne (Al-

Twaijry et al 2003; IIA 2006). Les organes de gestion doivent faire le maximum

en veillant à ce que les services d'audit interne disposent des

ressources nécessaires pour faire leur travail.

2.3.5. Le contrôle qualité

L'entrée en démarche qualité vise

à clarifier la cartographie des processus du service d'audit interne

(voire Figure 2) pour une amélioration permanente, en s'attachant au

pilotage de l'activité par la direction, à la définition

des ressources nécessaires, aux dispositifs de mesure de surveillance de

l'organisation et du fonctionnement du service.

La norme 1300 stipule que « le responsable de l'audit

interne doit élaborer et tenir à jour un programme

d'amélioration qualité portant sur tous les aspects de l'audit

interne. Ce programme évaluer la conformité aux normes et le

respect du code de déontologie par les auditeurs ; il permet

également de s'assurer de l'efficacité et de l'efficience de

l'activité d'audit interne et d'identifier toutes opportunités

d'amélioration.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

28

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Figure 2: Schéma de la cartographie des processus

du service d'audit interne

Source : Méthodologie de conduite d'une

mission d'audit interne ; fiches méthodologiques ; IFACI ; 2012

En résumé, nous pouvons dire que la performance

est une notion multidimensionnelle qui mérite d'être

présenté dans le cadre d'une étude. Les

déterminants de la performance sont l'ensemble des

éléments qui favorisent la performance d'une organisation. Nous

pouvons citer : l'indépendance de l'auditeur, la compétence

professionnelle, le respect des normes, la qualité du plan d'audit, les

supports de gestion, Le contrôle qualité de l'audit interne ... La

liste n'est pas exhaustive. Ainsi nous avons choisi certains

éléments pour élaborer notre modèle d'analyse.

Section 3 : Modèle d'analyse

Il sera question dans cette section de présenter le

modèle d'analyse qui nous permettra de répondre à notre

problématique.

En se basant sur la revue de la littérature nous avons

jugé nécessaire d'évaluer la direction de l'audit interne

de la SABC suivant trois axes principaux :

? La compétence des auditeurs,

? Le respect des normes,

? La satisfaction des clients de l'audit interne

(audités).

29

Evaluation et performance de l'Audit interne : Cas de la

SABC

Figure 3: Modèle d'évaluation de la

fonction d'audit interne de `la SABC

competence des

auditeurs

Performance de l'audit interne

satisfaction

des clients

(audites)

Respect des normes

Pour évaluer la compétence des auditeurs

interne, nous analyserons le profil de l'équipe d'auditeurs

d'après les critères suivants : le niveau d'étude des

auditeurs, l'ancienneté à l'audit interne, l'ancienneté

dans la société, la formation au CIA. Chaque auditeur devait

renseigner ses informations dans un tableau construit à cet effet.

En ce qui concerne le respect des normes, nous allons

établir une liste de normes d'audit interne telles que définit

par l'IIA et en fonction des observations et des pratiques de l'audit interne

nous apprécierons l'application de ces normes au sein de la SABC. Il

s'agira de dire pour chacune des normes si elle est totalement conforme,

partiellement conforme ou non conforme aux pratiques de la SABC.

Pour apprécier la satisfaction des clients de l'audit,

nous allons élaborer des questionnaires à administrer aux parties

prenantes de l'audit interne. Un questionnaire adressé à la

direction de l'audit interne sera administré et va nous situer sur les

pratiques de l'audit interne à la SABC. Quant au questionnaire

adressé aux audités, il sera établit en fonction des

critères que nous

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

30

Evaluation et performance de l'Audit interne : Cas de la

SABC

avons jugé pour la satisfaction des audités.

Ils concernent la connaissance de l'activité de l'audit interne, la

préparation de la mission d'audit interne, le déroulement de la

mission et les conclusions et rapport de la mission d'audit interne.

Ainsi, nous avons présenté la revue de la

littérature sur le concept d'audit interne, d'évaluation et de

performance. Nous appris que pour être performant, l'audit interne

devrait remplir certains critères tels que la compétence des

auditeurs, le respect des normes, l'organisation de son service,

l'indépendance, la qualité du plan d'audit... Nous avons

proposé un modèle d'analyse dans le cadre de la SABC que nous

allons mettre en application dans la deuxième partie de notre

mémoire

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

31

Evaluation et performance de l'Audit interne : Cas de la

SABC

DEUXIEME PARTIE : VERS UNE EVALUATION DE L'AUDIT

INTERNE DE LA

SABC

32

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la

SABC

CHAPITRE 3 : PRATIQUE DE L'AUDIT INTERNE A LA SABC ET

METHODOLOGIE DE LA RECHERCHE

La SABC est une filiale du groupe CASTEL France. Crée

en 1948, elle à pour activités principales la fabrication et la

vente des bières, boissons gazeuses, glace alimentaire, la fabrication

ou la vente de tous autres produits connexes, l'entreposage de toutes boissons

et denrées alimentaires. Elle est présente dans l'ensemble du

territoire à travers 05 usines et 28 centres de distribution. La SABC

est une société anonyme au capital de 11 milliards avec conseil

d'administration dans le souci

Section 1 : Pratique de l'audit interne à la

SABC

L'audit interne au sein de la SABC existe depuis plus de dix

(10) ans. Elle a subit une évolution au fil du temps.

Précédemment rattaché à la direction

financière à laquelle elle rendait compte, sa mission

était essentiellement financière et consistait à inspecter

des cas de fraudes observés. Depuis la réorganisation

effectuée en 2013, la direction de l'audit interne de la SABC est

rattachée hiérarchiquement à la direction

générale et couvre un champ plus large. Sa mission est de donner

une assurance sur le degré de maitrise des opérations et

d'apporter les conseils nécessaires à leur amélioration.

Pour atteindre cet objectif, elle nécessite une organisation

adéquate.

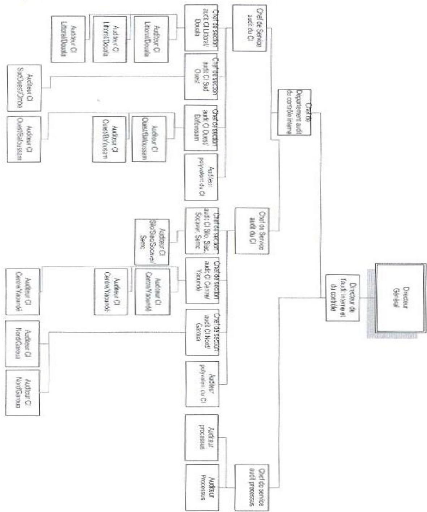

1.1. Organisation de la direction de l'audit interne de la

SABC

Sur le plan géographique, l'organisation de la

direction d'audit interne de la SABC est comparable à celle des grands

groupes internationaux. Elle dispose d'une organisation

décentralisée avec une équipe d'audit composée de 2

à 4 auditeurs qui sont basés dans les différentes

régions et filiales de la SABC et d'un service central basé au

siège social (auditeurs processus, polyvalents et chefs de service). Les

auditeurs décentralisés sont regroupés en deux (02) zones

avec chacune à sa tête un chef service basé au

siège.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

33

Evaluation et performance de l'Audit interne : Cas de la

SABC

On distingue :

· La Zone A : composée de la

région et usines du Littoral, de la région et usine de l'Ouest et

de la région du Sud-ouest ;

· La Zone B : composée des

filiales (SOCAVER, SEMC, SIAC), des sites du siège (Silos et magasins

centraux), de la région et usines du Centre et de la région et

usine du Nord.

Les auditeurs centraux s'occupent de la planification de la

mission d'audit et présentent un programme de travail auprès des

auditeurs décentralisés dans les différentes

régions. Ces derniers se chargent de la réalisation de la mission

dans leur périmètre respectif et présentent chacun un

rapport d'audit de la mission qu'il adresse au niveau de la région et

auprès des auditeurs centraux. Les auditeurs centraux en retour

supervisent les travaux des auditeurs décentralisés et

consolident les rapports reçus des régions en un rapport d'audit

national unique qu'ils adressent auprès de la direction

générale.

La direction de l'audit interne et du contrôle est

placée sous l'autorité du directeur de l'audit interne. Il a pour

missions principales :

· D'identifier les risques par une analyse des processus

;

· D'arrêter les projets de plan d'audit qui lui

sont proposés et de les présenter au Directeur

général ;

· D'arrêter les approches d'audit ;

· De revoir les rapports d'audit et de les commenter

;

· D'émettre une opinion périodique sur le

contrôle interne sur la base d'indicateurs clés ;

· De conduire le plan d'audit approuvé par le

Directeur Général et de rendre compte sur sa réalisation

;

· De répondre à toutes les questions du

Directeur Général.

Pour atteindre ses missions il divise l'activité

d'audit interne en deux (02) pôles distincts : Le pole audit des

processus et le pole audit du contrôle interne.

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

34

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

1.1.1. Le pôle audit des processus

Les processus sont des ensembles d'activités

corrélés ou interactives qui transforment les

éléments d'entrée en éléments de sortie. Le

pole audit des processus a pour mission :

· De recenser et de documenter par une approche

méthodique, les processus qui existent ;

· D'identifier les risques qu'ils comportent ;

· De donner une opinion sur leur

régularité et leur caractère suffisant, en particulier au

niveau des contrôles qu'ils prévoient pour l'atteinte des

objectifs qu'ils servent ;

· De formuler des propositions pour améliorer les

processus audites ;

· De préparer un projet de plan d'audit

annuel.

Le pole audit des processus est basé au siège

social. Il est placé sous la responsabilité du chef de service

audit des processus, lui-même assisté par deux (02) auditeurs

processus.

1.1.2. Le pole audit du contrôle interne

Le pole audit du contrôle interne est placé sous

la responsabilité du chef de département audit du contrôle

interne. Il a pour missions de :

· Préparer un projet de plan d'audit annuel ;

· conduire le plan d'audit approuvé par le directeur

général ;

· participer à la préparation des approches

d'audit ;

· préparer les programmes de vérifications

;

· superviser la conduite, la revue et la synthèse

des diligences destinées à la publication d'indicateurs mensuels

du fonctionnement du contrôle interne et la publication des rapports

d'audits donnant une opinion nationale sur les sujets inscrits au plan d'audit

;

· participer aux projets et aux missions

spéciales selon les modalités qui seront définies ;

· coordonner l'activité des services qu'il

supervise ;

· veiller à la mise en oeuvre d'un dispositif de

suivi de l'activité des auditeurs permettant d'en faire un reporting

;

· rendre compte sur l'avancement du plan d'audit.

35

DJOMALEU DJUMEDIO Merlin -

1ère promotion Master Audit et contrôle de

gestion - ISMA

Evaluation et performance de l'Audit interne : Cas de la SABC

Le poste de chef de département de l'audit interne

vacant. Il est assisté dans ses fonctions par deux (02) chefs service

audit du contrôle interne, chacun ayant sous sa responsabilité une

zone géographique (zone A et B).

Le chef service audit du contrôle interne coordonne et

supervise les activités de l'auditeur polyvalent et des auditeurs de

section de sa zone.