EPIGRAPHE

«Nobody can do everything but everybody can do

something»

ALICIA KEYS

« Pour faire 1000 mètres, il faut

commencer par faire le premier mètre »

DENG XIAO PING

DEDICACE

A mes parents RUHAMYA BARHESHULWA et BURUME Jeanne

A mes regrettés grands-parents Etienne KALUNGA et

Thérèse MWA-KAMUSONI

Je dédie ce travail

REMERCIEMENTS

Nous adressons nos remerciements d'abord au créateur,

l'Eternel DIEU tout puissant pour nous avoir prêté vie durant tout

le cycle jusqu'à la réalisation de ce travail.

Je tiens à remercier tout particulièrement et

à témoigner toute ma reconnaissance à mon directeur,

l'Assistant Ir. MUMBERE MUYISA Forest, qui malgré ses multiples

occupations a bien voulu diriger et porter son attention sur ce travail.

Ainsi, je congratule toutes les autorités de

l'Université Adventiste de Lukanga pour nous avoir encadrées

moralement et intellectuellement durant ces trois années que nous avons

passées avec eux.

Je tiens à exprimer ma reconnaissance à toutes

les personnes qui ont apporté leurs concours à

l'élaboration de ce travail notamment à :

- Ma famille, particulièrement nos parents

Dieudonné RUHAMYA et Jeanne BURUME, à mon oncle KABIDU, à

ma tante Francine BAGEZIRE et son mari Dewar MUGISHO, à nos

frères et soeurs Armel MUSHAGALUSA, Francis MURHULA, Bertin MUGISHO,

Grace NAMULISA, Gradi NTABALA, Ahadi BASIMA, Chuma LWANWA, DENIS et à

toute la famille BASIMA pour le soutien et la patience qu'elle m'a

témoignée ;

- Nos amis : SIVIKA Papy, Debray PRINCE, Christian

KITAMA, Elie KIKUNI, Jay SIVIKA, Zénon MWANANGOY, Malphe SIVIWE, HUBERT,

Jean-Claude KIBANDO, Nene KULIMUSHI, Henriette KAVIRA, Trésor KASOLENE,

Ado LOKOLO, pour leurs réconforts ;

- Nos compagnons de lutte : KALUNGWANA Nestor, MAPILANGA

Francis, MUDEKEREZA Janvier, KATUNGO Mandela, KAPAKASI Moïse, PANDA

Patrick, KODJO Benjamin, LOGO Thierry, SENGA Patrick, KITUTA Ezechiel, KATUKA

Théophile, KOLU Noël, Muhindo KAHUMULA, pour leurs conseils

avisés et sourires de tous les instants ;

Je tiens également à remercier toutes les

personnes qui ont concouru à rendre ce travail agréable.

A tous et à chacun, nous disons merci.

RUHAMYA MULINDWA Chirac

ABREVIATIONS ET SIGLES

A.N : Alpha Numérique

BD : Base des données

Ets : Etablissement

MCC : Modèle Conceptuel de Communication

MEA : Modèle Entité-Association

MERISE : Méthode d'Etude et de Réalisation

Informatique pour les Systèmes d'Entreprise

MLC : Modèle Logique de Communication

MLD : Modèle Logique des données

MOT : Modèle Organisationnel de Traitement

MPD : Modèle Physique des Données

MS : Microsoft

N : Numérique

N.I : Nul Interdit

N.R.C : Numéro du Registre de Commerce

N° : Numéro

OP : Opération

PDG : Président Directeur Général

PF : Procédure Fonctionnelle

SQL : Structured Query Language

TVA : Taxes sur la Valeur Ajoutée

VOL/JR : Volume par jour

TABLE DES MATIERES

EPIGRAPHE

i

DEDICACE

ii

REMERCIEMENTS

iii

ABREVIATIONS ET SIGLES

iv

TABLE DES MATIERES

v

INTRODUCTION

1

1.

PROBLEMATIQUE

1

2.

HYPOTHESES

2

3.

OBJECTIFS DU TRAVAIL

2

4.

CHOIX ET INTERET DU SUJET

3

5.

METHODES ET TECHNIQUES DE RECHERCHE

3

6.

DELIMITATION DU SUJET

3

7.

PLAN DU TRAVAIL

3

CHAPITRE PREMIER : CONSIDERATION THEORIQUE

5

I.1. DEFINITION DES CONCEPTS

5

I.1.1. Conception

5

I.1.2. MISE EN OEUVRE

6

I.1.3. LOGICIEL

6

I.2. NOTION SUR LA GESTION COMMERCIALE

7

I.2.1. LA GESTION

7

I.2.2. LE COMMERCE

9

I.2.3. QU'EST-CE QUE LA GESTION

COMMERCIALE ?

9

I.2.4. LES ENJEUX DE LA GESTION COMMERCIALE

10

I.2.5. LES ELEMENTS DE LA GESTION COMMERCIALE

10

CHAPITRE DEUXIEME : ETUDE PREALABLE

21

II.1. PRESENTATION DU MILIEU D'ETUDE

21

II.1.1. Situation géographique

21

II.1.2. Aperçu Historique

21

II.1.3. Statut Juridique

21

II.1.4. Objectif

21

II.1.5. Organisation de l'Ets KAS SONDIRYA

22

II.2. LANCEMENT DU PROJET

24

II.2.1. Cadrage du projet

24

II.2.2. Etude d'opportunité du projet

24

II.2.3. Etude de faisabilité du projet

24

II.3. RECUEIL ET DIAGNISTIC

25

II.3.1. Principaux acteurs

25

II.3.2. Les Flux

26

II.3.3. Schéma de circulation et de

traitement des informations

- 28 -

II.3.4. Grille d'analyse des données

- 31 -

II.3.5. Fiche de descriptif des

opérations

33

II.3.6. Fiche de description des postes de

travail

35

II.3.7. Diagnostic et critique de l'existant

36

II.3.8. Proposition de Solution

37

CHAPITRE TROISIEME : MODELISATION DU

PROJET

38

III.1. NIVEAU CONCEPTUEL

38

III.1.1. Modèle Conceptuel de

communication

38

III.1.2. Modèle Conceptuel des

Données

39

III.1.3. Modèle Conceptuel de Traitement

45

III.2. NIVEAU LOGIQUE

48

III.2.1. Modèle logique des

données

48

III.2.2. Modèle organisationnel de

traitement

48

III.3. NIVEAU PHYSIQUE

57

III.3.1. Modèle physique des

données

57

III.3.2. Modèle Opérationnel de

traitement

58

CHAPITRE QUATRIEME : REALISATION ET

REPRESENTATION DE LA BASE DES DONNEES

59

VI.1. LES TABLES ET RELATIONS

59

VI.2. LES ECRANS

60

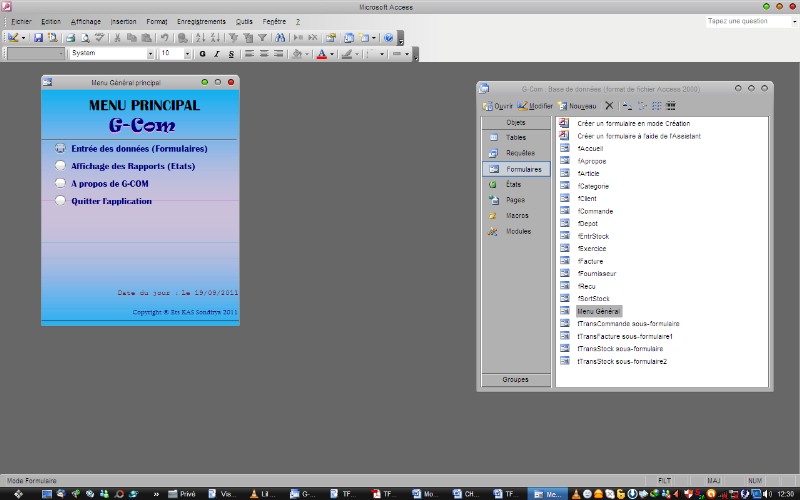

IV.2.1. Le menu principal

60

IV.2.2. Menu Entrées des données

60

IV.2.3. Menu Affichage des rapports

61

IV.3. LES UNITES LOGIQUES

61

IV.3.1. Quelques unités des Entrées

des données

61

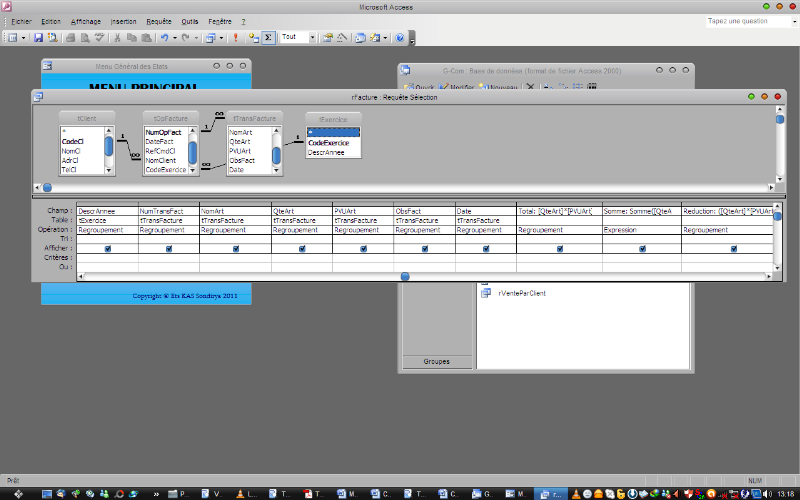

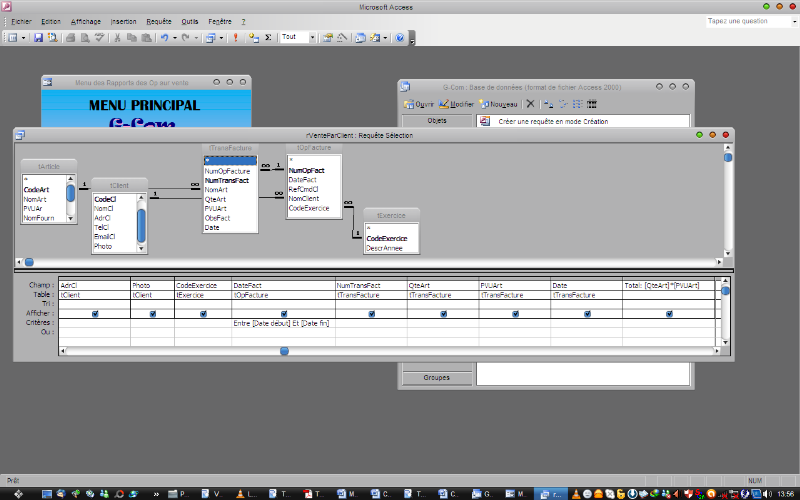

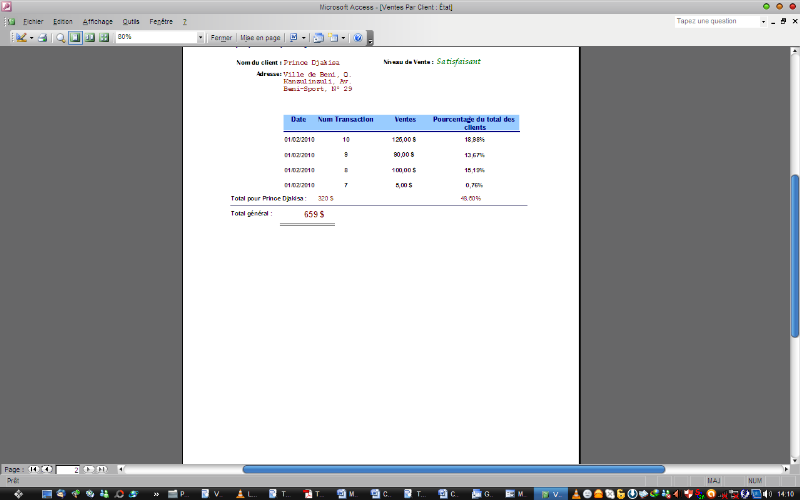

IV.3.2. Quelques rapports

63

IV.4. GUIDE D'UTILISATION DE L'APPLICATION

G-COM

68

CONCLUSION GENERALE

69

BIBLIOGRAPHIE

71

INTRODUCTION

PROBLEMATIQUE

L'histoire de l'humanité s'accélère. Sur

les quatre milliard d'années d'existence de notre planète, toutes

les espèces connues datent de moins de cent million d'années,

l'homme de moins d'un million d'années, le plus ancien dessin sur la

paroi d'une caverne de 30 000 ans. Il y a tout juste 500 ans, l'invention de

l'imprimerie accélérait la diffusion du savoir. Aujourd'hui, les

200 millions d'ordinateurs installés démontrent qu'il serait

inconcevable de s'en passer dans la civilisation industrielle contemporaine. La

manière dont l'informatique a révolutionné

l'activité intellectuelle et économique n'a pas

d'équivalent dans d'autres domaines (FIGER J.P., 1996, p.1).

La gestion commerciale joue un rôle essentiel

dans la réussite d'une entreprise, elle influence de façon

directe les gains à réaliser par les Entreprises. En effet, si

celle-ci est bien tenue, elle pourra conduire à l'accroissement du

chiffre d'affaires, à la stabilité financière ainsi

qu'à l'analyse de futurs marchés et de résultats

potentiels. Un système de vente optimal garantit un partenariat durable

et privilégié avec des clients. Les entreprises ayant rapidement

pris la décision d'analyser et de piloter la gestion commerciale au

moyen de l'outil informatique disposent aujourd'hui d'un net avantage par

rapport à des entreprises similaires, qui agissent encore sur le

marché sans cet instrument. Grâce à cet outil, il est

possible d'analyser de façon journalière les chiffres des ventes

par rapport au stade de vie des produits, cela permet aux entreprises de

réagir plus vite dans le processus du cycle de vie de ces produits, aux

mutations du marché, autres changements concurrentiels et par

conséquent d'en commander d'autres.

Afin de vouloir gagner le temps, de conserver les

données, de limiter le nombre d'employés et pas mal d'autres

raisons, les petites, moyennes et grandes entreprises sont bien

poussées à chercher des solutions informatiques capables de

répondre à leurs besoins. Cela dit, les entreprises commerciales

congolaises doivent prendre conscience des avantages qu'elles gagneraient d'une

gestion commerciale automatisée et la considérer avec plus

d'estime. C'est dans ce cadre que s'inscrit notre projet qui consiste à

doter l'Etablissement KAS Sondirya d'une application sur

mesure de gestion commerciale enfin de résoudre quelques

problèmes qui constituent son manque à gagner.

Après avoir souligné les points

précédents et en essayant d'être concis, nous estimons que

parmi les obstacles qu'éprouve l'entreprise KAS Sondirya, nous avons

aussi ; les surcharges, les incompréhensions, les

difficultés dans l'interprétation de l'existant en stock, les

difficultés dans l'obtention immédiate du résultat, les

problèmes de la lenteur et retard dans la production des

différents rapports et les erreurs dans les traitements des

données ; tout ça dû à une gestion commerciale

manuelle et parfois par des logiciels non appropriés. Ainsi, il est

essentiel pour les gestionnaires prudents de concevoir et utiliser des

stratégies nécessaires pour pallier à ces obstacles.

Vis-à-vis de ce que nous venons de relever et vu la

manière dont la gestion commerciale est tenue par l'Etablissement KAS

Sondirya, notre problématique est guidée par les questions

ci-après :

- Pourquoi l'Etablissement KAS Sondirya maintient

jusqu'aujourd'hui l'utilisation manuelle du système d'information vu les

inconvénients et dangers que représente celle-ci ?

- Comment peut-on faciliter la gestion commerciale et essayer

de résoudre les problèmes que pose la gestion manuelle

d'information au sein de l'Etablissement KAS Sondirya ?

HYPOTHESES

En vue de remédier aux inquiétudes

soulevées à travers des questions posées ci-haut, nous

pensons que :

- il se peut que l'Etablissement KAS Sondirya ignore encore

les avantages que lui offre un système d'information

quasi-automatisé.

- La mise en place d'une base des données relationnelle

et d'un nouveau système d'information serait une solution optimale pour

pallier aux problèmes que pose la gestion manuelle et faciliter la vente

au sein de l'établissement KAS Sondirya.

OBJECTIFS DU TRAVAIL

Du point de vue des problèmes sus

évoqués, notre travail devra aboutir à la mise en

place d'un logiciel susceptible de répondre à quelques

problèmes pratiques de gestion commerciale au sein de

l'établissement KAS Sondirya. Nous devons donc arriver à

concevoir une base des données adaptée au mode de fonctionnement

de l'établissement KAS Sondirya et capable d'être utilisé

par ses gestionnaires.

CHOIX ET INTERET DU

SUJET

Le choix de ce thème est justifié par le

rôle essentiel que joue la gestion commerciale dans la réussite

des entreprises commerciales ; vu que toute entreprise est tenue à

suivre le développement rapide du monde de la technologie et en profiter

le plus possible afin d'assurer sa continuité et accroître sa

compétitivité, nous avons voulu aider l'établissement KAS

Sondirya d'en faire autant, ce qui pourra l'aider à résoudre les

problèmes sus mentionnés.

METHODES ET TECHNIQUES DE

RECHERCHE

Voici les méthodes et techniques que nous avons pu

pister pour arriver aux bonnes fins de notre travail de recherche :

- La méthode d'étude et des réalisations

en informatique pour les systèmes d'entreprise (MERISE), qui nous

permettra d'analyser l'existant pour comprendre le milieu d'étude enfin

de nous aider à bien concevoir un système d'information qui

s'adaptera à l'Etablissement KAS Sondirya ;

- La méthode d'observation et l'interview, qui nous

permettront de comprendre le déroulement des processus dans

l'établissement ;

- La technique documentaire ; elle nous permettra avec la

lecture divers livres et notes des cours, à mieux réaliser ce

travail.

DELIMITATION DU SUJET

Dans ce travail de recherche notre champs d'étude se

limite à l'analyse des services concernant la gestion commercial

c'est-à-dire l'ensemble des informations relatives au stock, aux ventes

et aux approvisionnements, au sein d'établissement commercial KAS

Sondirya en ville de Butembo depuis son implantation jusqu'à ces

jours.

PLAN DU TRAVAIL

Hormis l'introduction et la conclusion, notre travail comprend

quatre chapitres dont,

- Le premier porte sur la considération

théorique : Dans ce chapitre nous aurons à présenter

une vue théorique d'ensemble sur notre travail, en définissant

les concepts de base en rapport avec notre sujet.

- Le deuxième sur les études

préalables : ici, nous allons mener une étude de notre

milieu d'étude qui n'est autre que l'Ets KAS SONDORYA.

- Le troisième sur la construction du

modèle : dans cette partie, nous allons modéliser notre

projet c'est-à-dire présenter notre système d'information

que nous allons modéliser par la méthode MERISE.

- Enfin, le quatrième chapitre porte sur la

réalisation du projet : ce chapitre consistera à la

création et la présentation du logiciel. Ici, nous illustrerons

les différentes parties de l'application à savoir la base de

données et les différentes requêtes qui permettent

d'interroger cette base des données.

CHAPITRE PREMIER :

CONSIDERATION THEORIQUE

I.1. DEFINITION DES

CONCEPTS

I.1.1. Conception

a) Définition

La conception : est l'action de

concevoir, acte de l'intelligence, de la pensée, s'appliquant à

un objet (Dictionnaire, le Petit Robert I, 1987).

b) Le champ d'application

1. Conception assistée par ordinateur

(CAO)

- En anglais : computer Aided Design (CAD)

Elle recouvre un vaste champ de travaux dans lesquels

l'ordinateur aide à la conception. Une idée (par exemple :

la création d'une nouvelle carrosserie de voiture), avant de se

concrétiser, doit passer par de nombreuses étapes. L'ordinateur,

capable d'exécutions très rapides (calcul, dessins de plan, etc),

permet de multiplier les prototypes théoriques et donc économise

le temps et argent. Le plus connu des logiciels de CAO pour ordinateurs est

Auto CAD (Le Petit Larousse illustré, 1980).

2. La conception Informatique

La conception de logiciel met en oeuvre tout un ensemble

d'activités qui, à partir d'une demande d'informatisation d'un

processus (demande qui peut aller de la simple question orale jusqu'au cahier

des charges complet), permettant la conception, l'écriture et la mise au

point d'un logiciel (et donc de programmes informatiques) jusqu'à sa

livraison au demandeur. Le fait de concevoir un système en allant du

général au particulier, en passant par des

« étapes d'affinage ».

Réalisable uniquement lorsque l'on a une bonne vision

d'ensemble de la solution du problème à résoudre, elle a

été décrite pour la première fois par Niklaus

Wirth, père des langages Pascal et Modula-2 (entre autre), et

était alors déjà utilisée par les bons

programmeurs.

Afin de résoudre un problème mieux vaut

théoriquement commencer par bien le comprendre puis trouver une

solution. Pour créer un logiciel, par exemple, on doit

théoriquement décrire le problème puis le mode de

résolution. Le terme conception désigne à la fois

l'étape (« phase ») concernée et la nature de

l'activité alors menée. Elle produit une spécification

comprise par tous les impliqués. Le développement de logiciels

ressemble un peu à la maternité : mieux vaut mieux concevoir

d'abord (déterminer ce que l'on va faire, et comment), programmer

(réaliser) ensuite et accoucher (livrer, exploiter...). La programmation

fait généralement appel à un mélange de conception

descendante et de conception ascendante (

http://fr.wikipedia.org/wiki/Conception,

consulté le 4 Avril 2011).

En règle générale, la conception de

logiciel va suivre 3 grandes phases :

- Phase d'analyse (fonctionnelle) ou de conception :

durant cette phase, on effectue simultanément l'étude des

données et l'étude des traitements à effectuer. C'est en

général dans cette phase que s'appliquent les techniques de

modélisation. Il en découle la description des bases de

données éventuelles à créer et les programmes

à écrire et la manière dont tout cela va être

intégré : Spécification, conception,

Définition de l'architecture ;

- Phase de réalisation ou de programmation

(écriture et tests de programmation) : Algorithmique, codage,

programmation, gestion de versions, refactoring, tests unitaires, optimisation

du code ;

- Phase de livraison : intégration,

validation, documentation du logiciel, packaging.

I.1.2. MISE EN OEUVRE

En générale, la conception et plus

particulièrement, la mise en oeuvre désigne la

création d'un produit fini à partir d'un document de conception,

d'un document de spécification, voire directement depuis un cahier des

charges. L'utilisation de l'anglicisme

« implémentation » est courante. (

http://fr.wikipedia.org/wiki/Mise_en_oeuvre

consulté le 2 Avril 2011).

I.1.3. LOGICIEL

Le logiciel est l'ensemble des travaux de logique, d'analyse

de programmation, nécessaires au fonctionnement d'un ensemble des

traitements de l'information (Le Petit Robert I, 1987). Logiciel=en anglais

(Software). Le logiciel est la partie non tangible de l'ordinateur. Ce terme

est utilisé comme synonyme de programmes disponibles pour une machine

donnée. Le logiciel est aussi indispensable au fonctionnement d'un

micro-ordinateur que le matériel lui-même. (Grand Dictionnaire de

la micro-informatique et de l'internet, 1997, cité par MASINDA, 2008).

Selon le lexique de gestion (2003, Ed. Dalloz), le logiciel ou programme est

l'ensemble d'ordres écrits dans un langage informatique reconnaissable

par un ordinateur et décrivant le travail qu'il doit exécuter.

Programme (Software) = ensemble des instructions qui

commandent à l'ordinateur l'exécution de certaines tâches,

dans les cadres de la réalisation d'un but (jeu, calcul des

impôts, etc). (Grand Dictionnaire de la micro-informatique et

Internet).

On distingue trois types de logiciels :

- Les logiciels de base qui facilitent l'exploitation

de la machine. Parmi eux, on distinguera le système d'exploitation des

disques (SED) et les programmes de services ou programmes utilitaires (par

exemple : les programmes de test des mémoires, de la vitesse de

rotation des disquettes, etc).

- Les langages comme par exemple : BASIC, COBOL,

etc

- Les programmes d'application : adaptés

à des tâches particulières (traitement de texte,

comptabilité, etc).

I.2. NOTION SUR LA GESTION

COMMERCIALE

I.2.1. LA GESTION

a) Définition

Considérant son évolution empirique, classique

et moderne ; plusieurs définitions sont à retenir de la

gestion.

Etymologiquement, ce mot dérive de manager qui signifie

régler avec soin et adresse avec habileté e précaution.

C'est diriger et manipuler ou conduire à sa main (Madame

WASUKUNDI ,2010).

Selon le lexique d'économie, la gestion est une science

des décisions stratégiques et tactiques dans les

organisations.

D'après Pamela & All (1995), la gestion est un

processus d'administrer et de coordonner les ressources efficacement et avec

efficience (obtention des bons résultats en moindres moyens intrants).

Enfin, la gestion peut être définie comme le

processus spécifique consistant en activités de planification,

d'organisation, direction et de contrôle (Terry et Franklin, 1996 ;

cités par MAKI 2008).

b) Les fonctions managériales

L'approche de la gestion est un processus continu et

dynamique. Cela signifie qu'un système managérial a des

fonctions et principes d'action qui interagissent et forment un environnement

social (un tout). Ces fonctions de management sont :

Ø La planification : qui consiste en

définition des buts et objectifs de l'organisation ainsi que

l'élaboration des plans d'action à suivre.

Ø L'organisation : sert de la distinction des

travails en taches et mises en relation des individus.

Ø Direction : consiste à donner des

instructions nécessaires aux membres et leurs motivations.

Ø Contrôles : Savoir l'exécution des

activités selon les plans établis.

c) Enveloppe managériale et Roue

managériale

Selon le principe managérial stipulant :

« celui qui n'avance pas recule dans le trou », la gestion

se veut une façon de passer à l'action. Les fonctions de

l'entreprise sont en générales définies par sa

configuration. Quelques-unes en sont la fonction technique, financière,

comptabilité, administration, approvisionnement, production,

distribution,... Spécifiquement, ce sont des responsables fonctionnelles

qui concrétisent la gestion dans leurs univers particuliers. Pour le

stock par exemple, on doit chercher à intégrer tout les quatre

fonctions du management (P.O.D.C).

De l'idée susmentionnée provient deux concepts

dont :

Ø Enveloppe managériale : veut

signifier que toutes les quatre fonctions de la gestion ont une interaction

directe avec les fonctions de l'entreprise c'est -à dire toute fonction

de l'entreprise doit contenir les quatre fonctions managériales.

Ø Roue managériale : les fonctions

du management forment un processus et un système circulaire qui ont des

interrelations. Chaque fonction détermine les autres. Donc le processus

dynamique et continu.

d) Les moyens de base de la gestion

Il existe six moyens ou ressources managériales (6M)

dont on cite les moyens humains, les matières, les machines, les

méthodes, la monnaie, le marché. Chaque moyen doit subir une

gestion adéquat c'est- a dire doit passer par les quatre fonctions de

management.

I.2.2. LE COMMERCE

Le commerce est une activité consistant

à fabriquer, transporter et vendre des biens ou des services d'un lieu

à un autre dans le but de les échanger. (Microsoft Encarta,

2008).

L'économiste britannique Adam Smith remarque dans

la Richesse des nations (The Wealth of Nations, 1776) que la

volonté d'échanger un objet contre un autre est une

qualité intrinsèque de la nature humaine. Selon cet

économiste classique, fondateur de l'économie politique, l'objet

des « sociétés civiles » consiste en la

réalisation de leurs intérêts matériels.

L'échange permet alors la satisfaction des besoins en permettant aux

individus de se procurer ce qu'ils convoitent sans nécessairement avoir

à le produire eux-mêmes. Historiquement, les premiers

échanges se sont opérés dans le cadre d'une

économie de troc, système dans lequel un bien

s'échange directement contre un autre bien. Commerce de

proximité, le troc va rapidement montrer ses limites. Échanger

une marchandise directement contre une autre marchandise pose le

problème de la valeur respective de ces deux biens.

La nature de l'échange exige que la valeur des biens

puisse être définie en fonction d'un instrument à partir

duquel la valeur de tous les biens échangés peut être

mesurée. C'est l'introduction de la monnaie, instrument de mesure de la

valeur, qui va permettre le développement du commerce en rationalisant

les termes de l'échange. Utilisée dans un cadre

géographique défini, et quelque soit sa forme et sa valeur

intrinsèque, la monnaie, dès lors que son utilisation est

acceptée par tous, facilite les échanges. En évacuant le

problème de la mesure de la valeur des marchandises, l'échange en

économie monétaire permet le passage d'un commerce de

proximité à un commerce lointain. La découverte de

nouveaux territoires, synonyme de nouveaux biens, constitue le second facteur

qui explique le développement de l'échange, pulsion naturelle des

individus.

I.2.3. QU'EST-CE QUE LA GESTION

COMMERCIALE ?

La gestion commerciale concerne toutes les opérations

de gestion des achats et des ventes d'une entreprise. Elle s'appuie sur le

traitement et la gestion des données clients, fournisseurs et produits

de l'entreprise.

C'est donc la comptabilité, l'administration des

ventes, le service de gestion commerciale de l'entreprise qui gère les

achats, les ventes, les devis, les factures, la gestion des stocks, la gestion

des commandes, le calcul des frais d'approches, etc.

I.2.4. LES ENJEUX DE LA

GESTION COMMERCIALE

- Accroissement de la rentabilité

C'est grâce à une bonne gestion commerciale

qu'une entreprise peut honorer ses factures, se faire payer par ses

prestataires, vendre ses produits, honorer ses commandes en temps et en heure,

se constituer une trésorerie, etc. La gestion commerciale est donc un

élément prépondérant pour les entreprises, quelle

que soit leur taille et leur secteur d'activité. Sans une bonne gestion

commerciale, une entreprise ne peut pas fonctionner correctement, être

rentable et donner satisfaction à ses clients.

- Des besoins précis et

personnalisés

Une bonne gestion commerciale suppose une prise en compte et

un traitement global de toutes les données de l'entreprise. On ne peut

donc s'occuper de gestion commerciale efficacement qu'à la condition

d'avoir un outil adapté, entièrement intégré et

vraiment complet. Cet outil devra vous permettre une prise en charge de toute

la structure commerciale de votre entreprise, du devis à la facturation,

de la gestion des stocks à la livraison.

I.2.5. LES ELEMENTS DE LA

GESTION COMMERCIALE

A) L'ACHAT

a) Définition

Action d'acquérir quelque chose. (Dicos Encarta,

2008).

Selon l'Encyclopedie libre Wikipedia, l''achat est

l'acquisition d'un

bien ou

d'un

service

en contrepartie d'une contribution monétaire. (

http://fr.wikipedia.org/wiki/Achat

consulté le 26 Avril 2011).

b) Enjeux des achats

Tandis que la

vente est un acte passif,

demeurant dans l'attente de l'acquisition par une autre personne d'un objet ou

de la vertu d'une personne, l'achat est un acte actif demandant de la

part du requérant un assentiment, un déboursement et une

appropriation pratique d'un objet ou de la vertu d'une personne. L'achat est

plus complexe que d'être le simple contraire de la vente.

L'objet de la vente est de dynamiser l'acheteur, de solliciter

la personne à procéder à l'achat. Pour cela il est

utilisé une multitude de manières et de

méthodes

(de la

publicité,...),

confinant de près à un

art, qui font l'objet de

l'article

vente. L'objet de

l'achat est l'

acquisition et tout ce

qui est mis en vente n'est pas obligatoirement acheté.

Notons que pour certains biens ou services sans acquisition

immédiatement disponible sur l'

ensemble des marchandises

disponibles, l'acheteur devra solliciter l'artisan ou la firme à

même de réaliser le bien ou le service qu'il recherche (achat

sur mesure).

Entrent dans les procédés de l'achat, la

précision d'une nécessité (devenue besoin), la recherche

de pourvoyeurs, la réponse aux appels d'offre, la

négociation

ou le

marchandage, la

rédaction de contrats ; avec comme objectif, la satisfaction du

besoin au moindre coût (moins disant) ou au meilleur rapport

qualité/prix (mieux disant), et la majeure partie de l'art de la vente.

C'est sur l'achat que s'appliquent les

taxes du commerce : c'est

l'acquéreur final qui les débourse.

c) Nature des achats

- Objet : En dernier ressort, ce qui est

produit pour la vente est essentiellement destiné à être

acheté ; en d'autres mots, les choses et les services sont produits

et proposés afin d'être acquis. Le pas est aisé

d'énoncer alors que ce qui est produit l'est pour être acquis,

c'est-à-dire que c'est en vue de l'achat que l'on produit les choses.

Qu'importe ce que l'on produit, pourvu que l'on trouve un acquéreur, un

acheteur, pourvu que quelqu'un achète ce qui est produit dans ce but.

C'est là une raison pour laquelle il est proposé plus de

produits sur les marchés que d'acquéreurs potentiels, qu'il est

produit en grand nombre, des services ou des choses, des vertus ou des

sentiments, plus qu'il n'en faut pour être en totalité

acquis : leur nombre dépasse de loin le suffisant qui serait de

trouver entièrement un acquéreur pour chaque chose, chaque

produit, chaque vertu et chaque sentiment. C'est précisément ici

que l'achat présente un intérêt d'étude.

- Distinction : Il y a deux sortes

d'achat :

· celui effectué dans le cadre stricte du

commerce, comme

prélude à une vente ultérieure : dans ce cadre

l'échange est une transition dans un cycle nommée

revente, couramment appelé

négoce.

· celui qui est en fait en bout de la ligne du commerce,

qui ne donnera lieu, en cas de vente ultérieure, qu'à

l'épithète de seconde main, c'est-à-dire que la

chose, la vertu, le service auront été usés, ne seront

plus considérés comme neufs : dans ce cadre l'achat

est une terminaison d'un cycle.

B) LA VENTE

a) Définition

Au sens premier, une vente est l'opération par laquelle

un bien ou un droit détenu par un

vendeur est

cédé à un

acheteur en échange

d'une

contrepartie,

généralement la remise d'une somme d'argent.

Cette contrepartie peut résulter :

· d'une négociation entre le

vendeur et l'

acheteur, débouchant

sur la conclusion d'une

convention plus ou moins

formalisée recueillant l'accord des deux parties.

· ou de l'application et de l'adhésion de

l'acheteur à des

Conditions

générales de vente et/ou

Conditions

particulières de vente, et en particulier d'un

tarif publié.

Par extension, la vente désigne l'ensemble du processus

qui, depuis l'entrée en relation des parties, conduit à la

conclusion d'accord de cession, et à sa réalisation

complète (livraison et paiement).

Par extension également, l'expression courante les

ventes (au pluriel) sert en

entreprise à

désigner la

force de vente, ou le

service ou la fonction

commerciale qui a en charge

l'ensemble du processus, chargé de piloter et de réaliser les

ventes.

b) Les enjeux de la vente

- Pour le marketing : La

vente fournit a posteriori la validation des décisions

éventuellement prises en amont dans le cadre du

marketing mix (Produit

/ Distribution / Tarification / Communication), et leur incidence sur la

part de

marché , le positionnement des produits, la pertinence des couples

"Produits-marchés" et la

rentabilité

générale de l'offre de l'entreprise.

- Pour le vendeur :

La vente est le résultat visé et attendu : Elle

contribue à assurer l'obtention des objectifs de volume, de chiffre

d'affaires et éventuellement de marge qui lui sont dévolus. Il

est fréquent que la vente conditionne pour une part non

négligeable la rémunération du vendeur.

- Pour le comptable : La

vente doit être accompagnée par une

facturation , traduisant

la cession d'une richesse détenue par l'entreprise en une

créance sur un

Tiers (le client) . Pour ce faire la diminution de valeur constatée par

l'Entreprise (Baisse du stock, consommation de ressources ...) doit être

balancée par la création d'une créance appropriée

(contrepartie de cette diminution, mais aussi comportant le niveau de

rémunération nécessaire et suffisant pour rétribuer

l'action de l'entreprise).

- Pour le Responsable financier : Le

paiement par le client de sa dette annule et remplace la

créance

détenue sur un client par la constatation d'une rentrée effective

d'argent dans les comptes de trésorerie de l'entreprise :

· soit immédiatement si le client règle la

vente au comptant (

vente au

comptant pouvant le cas échéant donner lieu à

escompte pour paiement comptant) ;

· soit ultérieurement si le client règle

plus tard rentrée (

vente

à crédit pouvant le cas échéant se

produire en une fois ou selon un calendrier d'échéances

négocié et programmé au moment de la vente).

- Pour la Direction

Générale : Sans vente, il n'y a pas de chiffre

d'affaires, donc pas de rentrée d'argent. Sans vente, il n'y a pas de

marge

et pas de couverture des

frais fixes permettant

à l'entreprise d'être bénéficiaire.

c) Typologie de vente

· La vente et ses

clientèles cibles

- vente et clientèle

de détail

- vente et clientèle

de gros

· La vente et les

lieux de transaction

- Vente

sédentaire : C'est une vente se déroulant chez le

vendeur (vente en magasin), il s'agit le plus souvent de la vente aux

particuliers. Mais il y a des magasins réservés uniquement aux

professionnels notamment dans l'industrie et l'alimentaire.

- Vente non

sédentaire : C'est une vente se déroulant chez le

client, il s'agit de la vente « en porte à porte »

ou sur rendez-vous, aux particuliers ou aux professionnels.

- Vente à

l'export.

· La vente et ses modes

opératoires

- Vente avec présence

physique et directe du vendeur : ici on a, les contacts individuels (

Vente à

domicile,

démarchage),

les contacts collectifs ou ventes par réunion (à son

domicile, ou au domicile de quelqu'un d'autre), la vente à l'accro

(vente au particulier dans la rue, en l'accrochant), le colportage ou Vente

par tournées ( dans les campagnes ) et la vente en laisser sur place (

dite aussi : vente à la chine ).

- Vente par le

media : on a ici ; les ventes via presse écrite

(Insertion publicitaire accompagnée d'un coupon-réponse), les

ventes par téléphone, les ventes "on line" (Internet est

aujourd'hui un média sur lequel il faut compter),

les vente par

correspondance,...

d) La gestion des forces de ventes

La force de vente est constituée par l'ensemble du

personnel commercial chargé de la vente et de la stimulation de la

demande. Elle constitue le principal outil de la

performance commerciale.

Elle regroupe différents postes :

directeur

commercial, directeur des ventes, représentant, animateur des

ventes, prospecteur, conseiller commercial, chargé d'affaires,

ingénieur

commercial, ingénieur technico-commercial, etc.

Les principales formes d'organisation d'une force de vente

sont les suivantes :

· structure par secteurs géographiques :

chaque représentant travaille sur un secteur géographique

défini à l'intérieur duquel il vend la gamme

complète des produits de l'entreprise.

· structure par produits : chaque

représentant est spécialisé sur un segment de l'offre de

l'entreprise mais sur l'ensemble du territoire géographique ; la

spécialisation de la force de vente par produits est

particulièrement judicieuse lorsque les produits sont techniquement

complexes, hétérogènes ou nombreux.

· structure par marchés : chaque

représentant travaille avec toutes les entreprises d'un même type,

selon le secteur d'activité, la taille, le volume d'achat ou

l'ancienneté des contacts commerciaux.

La stimulation de la

motivation peut

revêtir de nombreux aspects :

· la place du commercial dans l'équipe, dans la

société

· les formations, l'apprentissage du métier de

commercial (certaines entreprises sont réputées pour inculquer de

très bonnes connaissances du métier de la vente)

· le relationnel que le commercial a déjà

acquis avec ses clients (jusqu'au copinage)

· et enfin la rémunération : fixe,

commissions, primes, intéressements au chiffre d'affaires, avantages en

nature, récompenses diverses associées à des concours,

challenges ou événements...

L'attrait pour un poste de commercial ressemble à celui

que les commerciaux font valoir pour leurs produits : on ne parle pas

d'abord du prix ou du salaire, mais du produit, c'est-à-dire ce qui

entoure ce poste. Une fois l'attrait défini, on discute du prix.

C'est souvent la mobilisation de la force de vente (FDV) par

une animation efficace, la définition d'objectifs et de systèmes

de contrôle judicieux qui permettent d'obtenir les meilleures

performances. Il importe de spécifier la façon dont les vendeurs

répartiront leur temps et leur spécifier des objectifs

réalistes, compréhensibles et motivants. Plus un vendeur est

motivé, plus il s'investit dans son travail et meilleures sont ses

performances. Il est alors mieux récompensé donc satisfait et

motivé à poursuivre ses efforts. La rémunération

qui semble en apparence primordiale n'est pas toujours le point principal.

Les objectifs assignés à la force de vente

doivent prendre en considération la nature des marchés

visés par l'entreprise et le positionnement recherché sur chaque

marché. Après avoir défini ses objectifs et sa structure,

l'entreprise est en mesure de fixer la taille de sa force de vente. Celle-ci

constitue un atout parmi les plus productifs, mais aussi les plus

coûteux. La plupart des entreprises fixent le nombre de vendeurs dont

elles ont besoin à partir d'une analyse de la charge de travail.

C) LE STOCK

a)

Définitions

Les stocks constituent l'ensemble des biens

ou services qui interviennent dans le cycle d'exploitation de l'entreprise pour

être :

- soit vendu à l'état au terme d'un processus

de transformation ou encours,

- soit consommé au premier usage (A .Dayan, cité

par MAKI, 2008).

Les stocks correspondent à des charges

d'exploitation contractées non encore consommées ou non encore

vendues. D'où stocker, c'est engager des

dépenses pour acquérir des biens qui ne produiront des revenus

qu'ultérieurement. Selon ce que l'on stocke, en quelle quantité

et suivant la durée, ces dépenses peuvent s'avérer

conséquentes.

Bref, la qualification de stock pour un bien ne dépend

pas de la nature du bien, mais de sa destination : sont

considérés comme des stocks les biens destinés à

être revendus, et non à être conservés dans

l'entreprise pour y être utilisés (immobilisations)

Les articles sont tous les objets

manufacturés clairement identifiables dans l'entreprise. A son tour,

le stock est l'ensemble des articles détenus

par l'entreprise qui, selon la nature, peut prendre plusieurs appellations.

Un lot est un ensemble d'éléments

stockés ayant les mêmes coûts d'achats. Un lot

économique est le volume optimal à commander.

b) Typologie de stocks

Font l'objet de stockage les biens suivants :

- Les marchandises : Appelés les

stocks des commerçants, ce sont des objets, matières ou

fournitures acquis par l'entreprise et destinés à être

revendus à l'état sans aucune transformation. (revente à

profit d'articles sans valeur ajoutée).

- les matières premières :

ce sont des objets, matières

te fournitures acquis par

l'entreprise auprès des fournisseurs et destinés

à être ultérieurement incorporé aux produits finis,

ils y restent présents.

- Matières consommables : sont

des matières qui contribuent d'une manière indirecte à la

fabrication des produits finis. Ils ne s'y retrouvent pas au stade final.

- Les produits semi-ouvrés (encours de

fabrication ou semi-finis) : sont des produits qui ont

atteint un stade déterminé de la fabrication et qui sont

disponibles pour des transformations ultérieures. Ils

représentent les articles qui ne sont pas vendables.

- Les produits finis (produits

terminés): sont des produits fabriqués par

l'entreprise et destines à être vendus.

- Les matières d'empaquetage (de

conditionnement) : ce sont ceux destines à garder les

produits contre les risque au cours de leurs distributions. Elles font corps

avec les produits finis fabriques.

- Les matières d'emballages : ce

sont des objets destines à contenir les produits qui sont livrés

aux clients en même temps que leurs contenus. Ils sont utilisés

pour rendre facile et possible la vente et le transport des produits finis

fabriqués. Ces objets peuvent être récupérables ou

perdus.

- Les déchets et rebuts : ce sont

des produits finis qui représentent des défauts ou ne

représentent pas les formes voulues et/ou sont impropres à

l'utilisation à la quelle elle était destinée.

- Les sous produits : ce sont des

produits secondaires obtenus au cours de l'élaboration du produit fini

principal. Ces produits liés mais non désirés par

l'entreprise peuvent avoir des valeurs marchandes sous réserves des

traitements supplémentaires. Comme par exemple une entreprise

pétrolière obtient de l'essence mais aussi des sous produits

comme l'huile, goudron,...

Il est à noter que les locaux où sont

stockés ces stocks portent différentes appellations :

· Les magasins pour les

entreprises industrielles

· Les entrepôts pour les

entreprises des distributions en gros

· Les Réserves pour les

entreprises de distributions en détail.

c) Les Finalités des Stocks

On constitue le stock pour des diverses

finalités dont nous pouvons citer :

- Eviter le retard dans la livraison de produits aux

clients.

- Eviter le retard et l'interruption dans les processus de

la transformation des ateliers.

- Optimiser le coût de la transaction

- Profiter le mouvement des prix.

d) Gestion des

Stocks

1°)

Définition

Gérer un stock, selon

Zemarti, c'est faire en sorte qu'il soit constamment apte à

répondre aux demandes des clients, des utilisateurs ainsi que des

articles stockes ; rechercher a minimiser les coûts lie a

l'approvisionnement et a l'existence des stocks dans l'entreprise (Zemarti,

1976, cité par MAKI, 2008).

Quant à GUIHOT, c'est l'ensemble des opérations

relatives aux stocks détenus dans une entreprise : Passation des

commandes, réception et optimisation du niveau du stock, la

valorisation,...

2°)

Objectif

L'objectif de la gestion des stocks est de réduire les

coûts de possession (stockage, gardiennage, ...) et de passation des

commandes, tout en conservant le niveau de stock nécessaire pour

éviter toute rupture de stock, pouvant entraîner une perte

d'exploitation préjudiciable. Pour cela l'entreprise doit définir

des indicateurs précis, et contrôler le mieux possible les

mouvements de stocks et leur état réel.

3°)

Taches

Deux fonctions assurent la mise à la disposition

adéquat des produits ou la tenue des stocks nécessaires :

l'approvisionnement et le magasinage (Jean-Luc Boulot et Al, 1987, P.209).

D) LA FACTURATION

a) Définition

La facture est le document établi par

le vendeur et adressé au client à la suite d'une vente, qui

détaille le type de marchandise vendu, la quantité, le

décompte du prix et la somme totale due par le client (Joëlle

Bonenfant et al, 2009).

La facture a pour objet de déclencher le

règlement des biens ou services achetés, de servir de preuve en

cas de litige et permet de contrôler le montant de la TVA à

acquitter et les prix pratiqués. Dans le cas d'une vente directe au

consommateur, par exemple l'achat d'une baguette de pain à la

boulangerie, la facture n'est pas obligatoire, mais le client peut l'exiger.

L'acheteur est tenu de régler la

facture selon les conditions prévues dans la commande.

b) Les mentions de la facture.

La facture contient plusieurs types d'informations et

notamment :

- les éléments d'identification du vendeur :

raison sociale, adresse, numéro de registre du commerce et des

professions...

- les éléments d'identification de la facture :

date, numéro...

- les références de la commande ayant

déclenché la vente.

- le rappel des conditions de vente (transport, livraison,

paiement...).

- les caractéristiques générales de

l'envoi (nombre de colis, poids, contenu non détaillé...)

- la description détaillée des marchandises :

désignation, quantité, prix unitaire hors taxe (HT), montant

total hors taxe, réduction de prix et nature, TVA, total toutes taxes

comprises (TTC), net à payer, taux de TVA et taxes (pour certaines

marchandises)...

c) Les réductions et les majorations de

prix.

Des majorations ou des

réductions peuvent s'ajouter ou se soustraire au prix

des marchandises.

Parmi les majorations, on peut noter :

- les débours (frais de transport, d'emballage et

d'assurance supportés par le vendeur au cours de la livraison et

refacturés au client).

- la TVA (Taxe à la Valeur Ajoutée) ou plus

précisément les TVA (les marchandises livrées peuvent

être soumises à des taux différents).

- les taxes parafiscales (taxe sur le textile, sur le

transport...).

Les réductions sont au nombre de quatre :

- la remise : c'est une réduction

accordée en fonction de l'importance de la quantité

achetée ou de la profession de l'acheteur (les étudiants et les

professeurs bénéficient souvent d'une remise sur le

matériel informatique ou les abonnements à des magazines). Elle

est évaluée par application d'un pourcentage sur le prix de vente

.

- le rabais : il s'agit d'une

réduction exceptionnelle et négociée avec le client

accordée pour réparer une erreur du fournisseur (défaut de

qualité, retard de livraison, livraison non conforme...).

- l'escompte : cette réduction est

accordée pour paiement au comptant ou avant la date

d'exigibilité.

- la ristourne : cette réduction,

accordée généralement en fin d'année et

calculée sur l'ensemble des achats effectués par un même

client, consiste en un remboursement d'une partie de la somme payée. Le

taux est souvent progressif (2% à partir de 20 000 euros, 3% à

partir de 30 000). La ristourne est faite pour fidéliser le client.

d) Les types de factures

Il existe plusieurs formes de factures et notamment :

- la facture simple (ou sur

place) : le client et le fournisseur habitant la même ville, elle est

remise avec la marchandise et ne comporte pas de frais de transport.

- la facture d'expédition

: elle concerne les marchandises envoyées par transporteur,

quand le client et le fournisseur n'habitent pas la même ville. Elle

porte la mention du mode et des conditions d'expédition.

- la facture d'avoir : c'est

une facture dont le montant est porté au crédit du compte du

client qui a trop payé (renvoi de marchandise, emballages

consignés...).

- la facture pro forma :

cette facture fictive, employée principalement dans le commerce

international, est établie avant la vente et permet à l'acheteur

de justifier du prix qu'il aura à payer.

- la facture consulaire :

employée aussi dans le commerce international, c'est une facture qui est

visée par le consul du pays destinataire pour certifier l'origine des

marchandises.

E) LE DEVIS

a) Définition

Un devis est une estimation des prix

réalisée avant l'exécution des travaux, ou avant l'achat

d'un bien.

b) Enjeux d'un devis

Lorsqu'un particulier ou une

société demande des devis auprès de plusieurs entreprises,

cela permet de comparer les prix et les prestations fournies.

Généralement les devis sont gratuits.

c) Les éléments d'un devis

Identification du prestataire qui rédige le devis (Nom

et raison sociale, adresse complète, Téléphone, e-mail et

site Internet) ;

Identification de la personne qui a demandé le devis

(Nom, prénom, adresse, Téléphone)

Le mot devis doit être en gras ;

La date du devis, la liste des prix et le total ;

Dans un devis, il faut préciser la durée de la

validité de l'offre par ex. ce devis est valable 1 mois

F) LE BON DE COMMANDE

a) Définition

Un bon de commande est un document établi par le client

dans lequel il détaille les articles commandés et toutes les

conditions utiles à la bonne exécution de la commande.

b) Les éléments d'un bon de commande

Nom et adresse du fournisseur ;

Date et numéro de la commande, ainsi que mot

commande ;

Détails des marchandises commandées ;

Prix unitaire et global, conditions de livraison, de paiement

et signature de l'acheteur.

CHAPITRE DEUXIEME :

ETUDE PREALABLE

II.1. PRESENTATION DU

MILIEU D'ETUDE

II.1.1. Situation

géographique

L'Etablissement KASEREKA SONDIRYA, est une

entreprise commerciale se situant en République Démocratique du

Congo, dans la province du Nord-Kivu, en ville de Butembo, Commune Kimemi, dans

l'Avenue Baye, N° 11.

II.1.2. Aperçu

Historique

L'Etablissement KAS SONDIRYA est une

Entreprise individuelle qui a vu le jour en 1985, sous l'initiative de Monsieur

Kasereka SONDIRYA, le fondateur dont la société porte le nom.

L'entreprise a eu des débuts pénibles et éprouvants, elle

fut constitué par des maigres sommes réunies par le fondateur,

aidé par son frère Kakule SONDIRYA ; c'est ainsi qu'aux

années 85 l'entreprise parvint à l'exercice d'un commerce peu

profitant, vendant une quantité de marchandise évaluable à

environ 5000 dollars U.S. ce n'est qu'après des longues périodes

de durs travaux que la société atteint une clientèle assez

considérable et parvint aujourd'hui un chiffre d'affaire moyen pouvant

être estimé à 500.000 dollars U.S.

Source : Archive ETS Kas Sondirya

II.1.3. Statut Juridique

L'Etablissement KASEREKA SONDIRYA est une

Entreprise commerciale et individuelle créée par Monsieur

Kasereka SONDIRYA. Elle est officiellement immatriculée par son

Numéro de Registre de Commerce : 647 Butembo et son numéro

d'Identité Nationale 5-93-N57853P. L'Ets KAS SONDIRYA est dirigé

par un président Directeur Général, qui est à la

fois son fondateur.

Source : Archive ETS Kas Sondirya

II.1.4. Objectif

Dès sa création l'Ets KAS

SONDIRYA, s'était fixé les objectifs ci-après :

- Diffuser des produits et solutions de la meilleure

qualité possible et fournir une plus grande valeur à nos clients

afin de gagner leur respect et leur fidélité.

- Réaliser des bénéfices suffisants pour

financer la croissance de notre entreprise et fournir les ressources requises

pour atteindre nos autres objectifs d'entreprise.

- Assurer la croissance de l'entreprise en continuant à

proposer des produits, services et solutions significatifs sur le marché

où nous sommes déjà présents et se

développer dans de nouveaux secteurs en mettant à profit nos

compétences et les intérêts du client

- Considérer toute évolution du marché

comme une opportunité de croissance ; utiliser nos

bénéfices et notre capacité à créer et

développer des produits, services et solutions innovateurs qui

répondent aux besoins émergents des clients.

- Aider les employés de l'Ets KAS SONDIRYA à

partager la réussite de l'entreprise, réussite qu'ils rendent

d'ailleurs possible ; fournir des opportunités de carrière

basées sur les performances ; créer conjointement avec les

employés un environnement de travail sûr, stimulant et favorable

à la prise en compte de leur diversité et qui reconnaît

leurs contributions individuelles ; les aider à avoir un sentiment de

satisfaction et d'accomplissement dans leur travail.

Source : Archive ETS Kas Sondirya

II.1.5. Organisation de l'Ets

KAS SONDIRYA

a. Structure Organisationnelle

P.D.G

GERANCE

Secrétariat et Informatique

COMPTABILITE

Approvisionnement

Vente

Caisse

Dépôt

Facturation

Source : Archive ETS Kas Sondirya

b. Attribution des tâches

Dans l'Ets KAS SONDIRYA, les tâches sont reparties

à chacun des postes de la manière suivante :

- Président Directeur

Générale : Il est le représentant légal

de l'entreprise, ceci dit, il organise et préside les réunions

lorsqu'elles ont lieux. Il conçoit la stratégie

générale et la vision de l'entreprise, définit ses

objectifs et décide des moyens financiers, matériels et humains

à mettre en oeuvre pour le progrès de l'établissement.

- Gérant : Il s'occupe de la politique

commerciale, des investissements, des prestations proposées mais aussi

des contrats avec les fournisseurs, des recrutement et management du personnel,

finances et développement de l'exploitation : il assume la gestion

globale de la société.

- Comptable : Son rôle est d'enregistrer

toutes les entrées et sorties d'argent de l'entreprise (factures des

fournisseurs, impôts, salaires du personnel, encaissements) ; il

doit aussi dresser le bilan et le compte de résultat de

l'entreprise. Ces documents sont importants notamment pour les

services fiscaux.

- Chef d'approvisionnements : Il s'occupe des

achats d'équipements, de l'évaluation des fournisseurs, du

traitement et gestion des dossiers de consultation relatifs aux achats, il

établit les rapports des différents achats. Il doit avoir les

quantités nécessaires sur le stock pour répondre à

la production, ou au client de l'entreprise.

- Chef des ventes : son rôle principal est

d'organiser, coordonner et animer l'équipe de vente en vue de faire

progresser le chiffre d'affaires de l'entreprise. Il doit former, gérer,

conseiller et contrôler l'équipe de vente.

- Chef de dépôt : Il vérifie

et enregistre les factures, il contrôle les entrées et les sorties

des marchandises en stock, il établit une fiche de stock.

- Caissier : sa tache est de tenir la caisse de

l'entreprise, il s'occuper de l'impression des factures éventuellement

demandées par le client.

- Secrétaire : coordonne et organise les

emplois du temps, prend des notes ou des rendez-vous

téléphoniques, classe des documents, établit des lettres

commerciales, des rapports ou encore des comptes-rendus, c'est lui qui est

chargé de l'accueil des personnes, des contacts

téléphoniques et de l'envoi de courriels.

- Informaticien : entre les données

relatives à l'entrée en stock dans un classeur Ms Excel et

s'occupe de la saisie des lettres commerciales, des rapports et des comptes

rendus.

Source : Archive ETS Kas Sondirya

II.2. LANCEMENT DU

PROJET

II.2.1. Cadrage du projet

Notre projet s'inscrit dans le cadre de la

gestion commerciale de l'établissement KAS Sondirya ; celle-ci

traite en effet des différentes taches relatives au stock des

marchandises, à la vente des marchandises et aux approvisionnements.

Dans ce projet, nous auront d'abord à structurer le

système d'information existant impliqué d'une manière

directe dans la gestion commerciale et nous aboutiront à un nouveau

système qui permettra une gestion d'information efficace, ainsi

qu'à l'automatisation de certaines tâches programmables, parmi ces

tâches, nous pouvons citer l'enregistrement de différentes

informations relatives à l'entrée et à la sortie des

marchandises en stock, les informations relatives l'évolution de vente

de chaque marchandise par période et par catégorie.

II.2.2. Etude

d'opportunité du projet

Après un long entretien avec le gérant de la

société KAS Sondirya sur la manière dont le stock est

géré actuellement, nous sommes parvenu à identifier les

inconvénients de cette tenue des opérations que nous avons

d'ailleurs cités dans la problématique ; et nous avons vu

que ce projet répond favorablement aux besoins du

bénéficiaire. Nous aurons donc à confronter les objectifs

poursuivis dans ce travail à ceux exprimés par le

bénéficiaire.

Nous pouvons donc nous permettre à achever ce point en

concluant que ce projet est opportun car il répond d'une manière

propice aux préoccupations actuelles du bénéficiaire.

II.2.3. Etude de

faisabilité du projet

En ce point, nous chercherons à

répondre à la question ci après : Est-ce-que ce

projet est réalisable par rapport aux contraintes humaines,

matériels, techniques et temporelles ?

a. Contrainte humaine

Nous nous estimons prêt et capable de réaliser ce

projet. Au terme de ce projet, nous arriverons donc à mettre à

place une base des données qui pourra aider l'Ets KAS Sondirya à

bien gérer ses services commerciaux.

D'autre part, vu que l'Etablissement dispose

déjà d'un informaticien, il ne restera qu'à le former sur

l'utilisation du Software et du Hardware qui seront mis au point. Il faudra

aussi former les acteurs qui utiliseront le logiciel.

b. Contraintes Matérielles et techniques

L'établissement dispose déjà d'un

ordinateur équipé d'un système d'exploitation, du logiciel

Ms Access bien qu'il ne soit pas utilisé et d'un courant

électrique permanent. Mais alors, pour le bon accomplissement de ce

projet, il sera indispensable de s'acquérir d'un cours de Ms Access, de

5 autre ordinateurs en plus de ce que dispose déjà

l'établissement, ces ordinateurs seront utilisés par les acteurs

qui sont impliqués dans notre système d'information ; un par

le chef du bureau approvisionnement, un par le chef des ventes, un par le

caissier, un par le facturier et un par le chef de dépôt. Il

faudra aussi mettre en place un réseau sur lequel la base des

données sera partagée.

c. Contraintes temporelles

Pour concevoir et réaliser ce logiciel, nous avons

besoin d'au moins 6 mois. Le temps étant une ressource rare qu'il faut

bien gérer. Nous estimons que le temps dont nous disposons sera

suffisant malgré les autres multiples occupations.

II.3. RECUEIL ET

DIAGNOSTIC

Dans cette partie, nous essayerons de comprendre de

manière concise le fonctionnement actuel du système d'information

de gestion stock, des ventes et des achats et détailler les besoins

réels d'amélioration à réaliser en vue d'aboutir

aux objectifs attendus de la réalisation du projet. En vue de comprendre

ce système d'information, nous y relèverons les principaux

acteurs et les différents flux échangés (documents

utilisés et processus de leurs traitements).

II.3.1. Principaux acteurs

a. Les acteurs internes

Ici, nous allons relever les acteurs qui interviennent dans

les activités commerciales de l'Etablissement. Nous avons pour notre

cas :

- Le chargé d'approvisionnement,

- Le chargé de dépôt,

- Le chargé des ventes,

- Le facturier et

- Le caissier.

b. Les acteurs externes

Sont ceux qui communiquent avec notre système

d'information tout en restant en dehors de celle-ci. Pour notre cas nous

avons :

- Les clients,

- Les fournisseurs

II.3.2. Les Flux

Ici, il s'agit des informations

échangées entre acteurs. Ces informations peuvent être

transmises soit par des documents imprimés ou soit oralement.

Fournisseur

Chargé d'approvisionnement

1

Chargé de dépôt

6a, 6b

Chargé des ventes

Facturier

10a

Caisse

(4a)

(2,3)

(4b)

(5)

(7b)

(8a)

(8b, 9)

(10c)

(7a)

Client

(10b)

(11)

Voici comment se retrace la circulation de ces flux :

(1) : Réquisition

(2) : Bon de commande émis

(3) : Argent liquide

(4a) : Facture reçue (Copie 1)

(4b) : Facture reçue (Copie 2)

(5) : Bon d'entrée en stock

(6a) : Fiche de stock Entrée

(6b) : Fiche de stock Sortie

(7a) : Bon de commande reçu (Copie 1)

(7b) : Bon de commande reçu (Copie 2)

(8a) : Bon de sortie en stock (Copie 1)

(8b) : Bon de sortie en stock (Copie 2)

(9) : Ordre de facturation

(10a) : Facture émis (Copie 1)

(10b) : Facture émis (Copie 2)

(10c) : Facture émis (Copie 3)

(11) : Argent Liquide

II.3.3. Schéma de

circulation et de traitement des informations

Ce schéma nous permet de donner la chronologie de

traitement des informations au sein de l'entreprise.

|

Chronologie des opérations

|

Chargé d'approvisionnement

|

Chargé de dépôt

|

Chargé des ventes

|

Facturier

|

Caisse

|

Fournisseur

|

Client

|

Elaboration de la réquisition et du bon de commande

OP N° 1

1

2

3

4

4

Enregistrement des entrées en stock

OP N° 2

5

6

|

|

|

|

|

|

|

|

|

Chronologie des opérations

|

Chargé d'approvisionnement

|

Chargé de dépôt

|

Chargé des ventes

|

Facturier

|

Caisse

|

Fournisseur

|

Client

|

7

Envoie de la commande

OP N° 3

7

7

Analyse de la commande

OP N° 4

Favorable Défavor.

8

9

8

Demande de facturation

OP N° 5

10

10

Facturation

OP N° 6

11

12

Commentaire :

1 : Réquisition 10 : Ordre de facturation

2 : Bon de commande émis 11 : Facture

émis au client

3 : Argent liquide 12 : Argent liquide.

4 : Facture reçu du fournisseur

5 : Bon d'entrée en stock

6 : Fiche de stock

7 : Bon de commande reçu du client

8 : Bon de sortie de stock

9 : Rejet de la commande

II.3.4. Grille d'analyse des

données

Cette grille permet d'inventorier les données du

système recueillies sur les supports des données relatifs

à la gestion commerciale. Elle permet aussi de préparer leur

modélisation (dictionnaire des données, schéma conceptuel)

dans l'élaboration de la solution.

|

Rubrique

|

Réquisition

|

Facture

reçu

|

Bon d'entrée en stock

|

Fiche de

stock

|

Bon de commande reçu

|

Facture émis

|

Bon de

commande émise

|

|

Date de réquisition

|

*

|

|

|

|

|

|

|

|

Numéro de réquisition

|

*

|

|

|

|

|

|

|

|

Désignation de l'article

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

Quantité d'Articles requis

|

*

|

|

|

|

|

|

|

|

Date de la commande émise

|

|

|

|

|

|

|

*

|

|

Numéro de la commande émise

|

|

|

|

|

|

|

*

|

|

Quantité d'Articles de la cmd émise

|

|

|

|

|

|

|

*

|

|

P.U. d'articles de la commande émise

|

|

|

|

|

|

|

*

|

|

Numéro de la facture Reçue

|

|

*

|

|

|

|

|

|

|

Date de la Facture reçue

|

|

*

|

|

|

|

|

|

|

Nom du fournisseur

|

|

*

|

|

|

|

|

|

|

Quantités d'Article de la facture reçue

|

|

*

|

|

|

|

|

|

|

P.U. des articles de la facture reçue

|

|

*

|

|

|

|

|

|

|

Numéro du Bon d'entrée en stock

|

|

|

*

|

|

|

|

|

|

Date de l'arrivage

|

|

|

*

|

|

|

|

|

|

Provenance

|

|

|

*

|

|

|

|

|

|

Quantité des articles arrivés

|

|

|

*

|

|

|

|

|

|

Quantité des articles sains

|

|

|

*

|

|

|

|

|

|

Quantité des articles endommagés

|

|

|

*

|

|

|

|

|

|

P.U. des articles arrivés

|

|

|

*

|

|

|

|

|

|

Date de tenue de stock

|

|

|

*

|

*

|

|

|

|

|

Quantité d'entrée en stock

|

|

|

|

*

|

|

|

|

|

Quantité de sortie de stock

|

|

|

|

*

|

|

|

|

|

Solde physique en stock

|

|

|

|

*

|

|

|

|

|

P.U. d'Entrée en stock

|

|

|

|

*

|

|

|

|

|

P.U. de sortie de stock

|

|

|

|

*

|

|

|

|

|

Solde en stock en valeur

|

|

|

|

*

|

|

|

|

|

Date de la commande reçue

|

|

|

|

|

*

|

|

|

|

Numéro de la commande reçue

|

|

|

|

|

*

|

|

|

|

Quantité d'Articles de la commande reçue

|

|

|

|

|

*

|

|

|

|

Prix Unitaire d'Article de la commande reçue

|

|

|

|

|

*

|

|

|

|

Nom du client

|

|

|

|

|

*

|

|

|

|

Numéro de la facture émise

|

|

|

|

|

|

*

|

|

|

Date de la facture émise

|

|

|

|

|

|

*

|

|

|

Quantité d'Articles de la facture émise

|

|

|

|

|

|

*

|

|

|

Prix Unitaire de la facture émise

|

|

|

|

|

|

*

|

|

II.3.5. Fiche de descriptif des

opérations

|

ADRESSE : APPROVISIONNEMENT

|

|

OPERATION N° : 01

Libellé : Elaboration de la

réquisition et du bon de commande

Type de traitement : Manuel

Périodicité : Samedi

Poste de travail : APPROVISIONNEMENT

|

|

Entrées/Sorties

Entrées :

Sortie : Réquisition et Bon de commande

|

|

Description du traitement

- Elaboration de la réquisition des marchandises qui

manquent déjà en stock et dont la quantité ne peut pas

satisfaire la demande des clients.

- Emission du bon de commande à transmettre au

fournisseur.

|

|

ADRESSE : DEPOT

|

|

OPERATION N° : 02

Libellé : Enregistrement des

entrées en stock

Type de traitement : Semi-automatique

Périodicité : Lundi - Samedi

Poste de travail : DEPOT

|

|

Entrées/Sorties

Entrées : Facture

Sortie : Bon d'entrées en stock et la fiche de

stock

|

|

Description du traitement

- Enregistrement des marchandises entrées en stock, en

valeur et en quantité.

|

|

ADRESSE : VENTE

|

|

OPERATION N° : 03

Libellé : Envoie de la commande

Type de traitement : Manuel

Périodicité : Lundi - Samedi

Poste de travail : VENTE

|

|

Entrées/Sorties

Entrées : Bon de commande du client

Sortie : Bon de commande du client

|

|

Description du traitement

- Transmission du bon de commande au chef de

dépôt.

|

|

ADRESSE : DEPOT

|

|

OPERATION N° : 04

Libellé : Analyse de la

commande

Type de traitement : Semi-automatique

Périodicité : Lundi - Samedi

Poste de travail : DEPOT

|

|

Entrées/Sorties

Entrées : Bon de commande

Sortie : Bon de sortie en stock

|

|

Description du traitement

- Vérification de la quantité de marchandises

disponible en stock.

|

|

ADRESSE : VENTE

|

|

OPERATION N° : 05

Libellé : Demande de

facturation

Type de traitement : Semi-automatique

Périodicité : Lundi - Samedi

Poste de travail : VENTE

|

|

Entrées/Sorties

Entrées : Bon de sortie en stock

Sortie : Ordre de facturation

|

|

Description du traitement

- Apposition du sceau et de la signature sur le bon de sortie de

stock.

|

|

ADRESSE : FACTURATION

|

|

OPERATION N° : 06

Libellé : Facturation

Type de traitement : Semi-automatique

Périodicité : Lundi - Samedi

Poste de travail : FACTURATION

|

|

Entrées/Sorties

Entrées : Ordre de facturation

Sortie : Facture

|

|

Description du traitement

- Production de la facture des marchandises sorties en stock au

Prix de Vente.

|

II.3.6. Fiche de description

des postes de travail

|

FICHE DE POSTE DE TRAVAIL

POSTE DE TRAVAIL : APPROVISIONNEMENT

|

|

DESCRIPTION

Période : Samedi

Période d'activité : 08h30' - 17h00'

|

|

N° Opération

|

Libellé

|

Type

|

Vol/Jr

|

Durée Unitaire

|

Durée/jr

|

|

1

|

Elaboration de la réquisition et du bon de commande

|

Manuel

|

1

|

180

|

180'

|

|

FICHE DE POSTE DE TRAVAIL

POSTE DE TRAVAIL : DEPOT

|

|

DESCRIPTION

Période : Lundi - Samedi

Période d'activité : 08h30' - 17h00'

|

|

N° Opération

|

Libellé

|

Type

|

Vol/Jr

|

Durée Unitaire

|

Durée/jr

|

|

2

|

Enregistrement des entrées en stock

|

Semi-automatique

|

1

|

210

|

210'

|

|

4

|

Analyse de la commande

|

Semi-automatique

|

32

|

10

|

320'

|

|

FICHE DE POSTE DE TRAVAIL

POSTE DE TRAVAIL : VENTE

|

|

DESCRIPTION

Période : Lundi - Samedi

Période d'activité : 08h30' - 17h00'

|

|

N° Opération

|

Libellé

|

Type

|

Vol/Jr

|

Durée Unitaire

|

Durée/jr

|

|

3

|

Envoie de la commande du client

|

Manuel

|

30

|

5

|

150'

|

|

5

|

Demande de facturation

|

Semi-automatique

|

30

|

3

|

90'

|

|

FICHE DE POSTE DE TRAVAIL

POSTE DE TRAVAIL : FACTURATION

|

|

DESCRIPTION

Période : Lundi - Samedi

Période d'activité : 08h30' - 17h00'

|

|

N° Opération

|

Libellé

|

Type

|

Vol/Jr

|

Durée Unitaire

|

Durée/jr

|

|

6

|

Facturation

|

Semi-automatique

|

30

|

4

|

120'

|

II.3.7. Diagnostic et critique

de l'existant

a. Points forts

- Il nous est très avantageux de voir que l'entreprise

dispose déjà d'un ordinateur ayant un système

d'exploitation (Windows XP) et MS Office 2003, pouvant nous aider à

l'aboutissement de notre travail.

- L'entreprise dispose des personnels courageux et capable de

s'adapter à des nouvelles technologies.

b. Points faibles

- L'actuel système d'information est lacunaire car il

ne permet pas au comptable d'être informer de manière directe et

régulière de la situation du stock.

- Le caissier est beaucoup sous-utilisé,

vis-à-vis de la tâche journalière qui lui est

confié.

- Aucun document n'atteste la réception de la

marchandise par le client ou l'argent par le caissier.

- La tenue manuelle des opérations de vente et celles

de stock rendent inefficaces la gestion au sein de l'entreprise.

- Le seul ordinateur dont dispose l'entreprise se trouve

malheureusement éloigné des postes de travail.

En nous appuyant à ces diagnostics, nous pouvons

affirmer les hypothèses ci-après :

· L'ETS KAS Sondirya ignorait encore les avantages que

pouvait lui accorder un nouveau système d'information.

· La mise en place d'une base des données et

l'implantation d'un nouveau système d'information seront une solution

optimale pour pallier au problème de l'inefficacité de la gestion

au sein de l'Etablissement.

II.3.8. Proposition de

Solution

Cette phase a pour objectif de définir les orientations

du projet et de choisir la solution adaptée au contexte de

l'organisation (O. MASIVI, 2010)

Pour résoudre les problèmes ci-haut

soulignés et atteindre l'efficacité dans la gestion au sein de

l'Ets KAS Sondirya, nous proposons ce qui suit :

- Pour rendre complet le système, il faudra

intégrer la comptabilité en tant qu'acteur externe. Il faudra que

le comptable soit régulièrement informé des mouvements du

stock. Il faut lui transmettre à chaque fin de journée un rapport

synthétique du stock. Ce même rapport sera aussi envoyer au chef

d'approvisionnement pour l'informer des quantités d'articles restants en

stock.

- Il faut charger le caissier à l'élaboration

d'un nouveau document qu'on appelle Reçu, ça

pourra en effet attester que le client a payé pour l'acquisition de la

marchandise et que l'argent est entré en caisse.

- La mise en place d'une base des données et d'un

nouveau système d'information pourront servir d'un contrôle

rudimentaire des existants en stocks pour éviter des vols, perte du

client..., assurer la promptitude et la rapidité dans la tenue des

stocks et la production au temps opportun des différents rapports.

- Il faudra équiper tous les postes des travaux des

outils qui leurs permettront de bien exécuter leurs tâches.

CHAPITRE TROISIEME :

MODELISATION DU PROJET

III.1. NIVEAU

CONCEPTUEL

L'objectif à ce niveau est

représenter l'activité de l'entreprise et de formaliser son

nouveau système d'information indépendamment de son organisation.