|

2016 - 2017

UNIVERSITé DE STRASBOURG

FACULTé DES SCIENCES ÉCONOMIQUES ET DE GESTION

************

MASTER 2 - ANALYSE ET POLITIQUE ÉCONOMIQUE -

Statistique et Econométrie

La renégociation des contrats de

crédit:

Étude empirique du marché

français

MéMOIRE DE RECHERCHE DE

Rachid

CHAKIR

SOUS LA DIRECTION DE

Christophe J. GODLEWSKI & Phu

NGUYEN-VAN

UHA, EM STRASBOURG & BETA, UNIVERSITé DE

LARGE RESEARCH CENTER STRASBOURG & CNRS

Résumé

Nous analysons les déterminants des

renégociations des crédits en France durant la période

1999-2015. Pour modéliser le processus de renégociation nous

prenons en compte les caractéristiques du contrat de prêt, de

l'entreprise et de la banque. Pour tenir compte de

l'endogénéité de la décision et du degré de

renégociation nous utilisons l'approche fondée sur la fonction de

contrôle de Wooldrige (2014). Nous montrons que seules les

caractéristiques du prêt et de l'entreprises ont un impact sur la

décision de renégociation. La maturité, le montant et la

définition du prêt sont les caractéristiques les plus

susceptibles d'être renégociées par les grandes entreprises

en France.

A` mes parents,

Remerciements

Je tiens à remercier sincèrement M.

Christophe J. GODLEWSKI et M. Phu NGUYEN-VAN,

qui, en tant que directeurs de mon mémoire, se sont toujours

montrés à l'écoute et disponibles tout au long de la

réalisation de ce travail, ainsi que pour l'inspiration, l'aide et le

temps qu'ils ont bien voulu me consacrer et sans qui ce mémoire n'aurait

jamais vu le jour.

Je souhaite adresser mes remerciements les plus

sincères aux personnes qui ont contribué à la

réussite de notre formation du Master, Professeurs et administration de

notre faculté.

Merci à toutes et à tous.

2

Table des matières

Introduction 5

1 Revue de littérature 9

1.1 Le contrat de prêt 9

1.2 La renégociation 10

2 Variables et méthodologie 13

2.1 Variables 13

2.2 Le modèle 14

2.2.1 Le modèle multinomial logistique 15

2.2.2 Solution du modèle et problème

d'endogenéité 16

2.2.3 Tests statistiques 18

3 Données et statistiques descriptives

20

3.1 Description des renégociations 20

3.2 Statistiques descriptives des variables explicatives 24

4 Résultats 26

4.1 Première étape : extraction des résidus

généralisés 26

4.2 Deuxième étape : résultats du

modèle multinomial 29

4.3 Robustesse du modèle 34

4.4 Discussion des résultats 36

5 Conclusion et perspectives 37

5.1 Conclusion 37

5.2 Perspectives de recherche 37

Bibliographie 39

3

Annexes 42

Annexe A : Sources des données : données de

(Godlewski, 2016) 42

Annexe B : Les termes de contrat et les variables 43

Annexe C : Résultats de la régression multinomial

par catégories des

variables explicatives 46

4

Table des figures

1 Cycles des renégociations des contrats de prêt

en France, 1999-2015. 20

2 Modifications apportées aux contrats

renégociés en France, 1999-2015. 21

3 Distribution des renégociations par année.

24

Liste des tableaux

|

1

|

Caractéristiques des renégociations.

21

|

|

|

2

|

Caractéristiques des renégociations: par

élément renégocié.

22

|

|

|

3

|

Caractéristiques des renégociations : Packages

renégociés.

23

|

|

|

4

|

Statistiques descriptives

|

25

|

|

5

|

Résultats du modèle Probit binomial.

27

|

|

|

6

|

Résultats du modéle multinomial logit (MNL): par

ensemble de

|

|

|

termes ou packages.

30

|

|

|

7

|

Probabilités moyennes estimées de

renégociation de chacun des Pa-

|

|

|

ckages (ensemble des termes renégociés).

33

|

|

|

8

|

Matrice de confusion:

|

35

|

|

9

|

Résultats du modéle multinomial logit (MNL) : par

variables - prêt

|

46

|

|

10

|

Résultats du modéle multinomial logit (MNL): par

variables - En-

|

|

|

treprise

|

48

|

|

11

|

Résultats du modéle multinomial logit (MNL): par

variables -

|

|

|

Banque

|

49

|

5

Introduction

La banque est l'un des piliers du financement indirect

1. A travers les prêts, les banques participent aux

financements des entreprises, mais elles supportent deux principaux types de

risques. Le premier est lié à l'état défavorable de

la nature, puisqu'il est impossible d'anticiper toutes les évolutions

futures de la relation contractuelle. Le deuxième type de risque

dépend du type et du comportement de l'emprunteur qui peut être

source d' :

- asymétrie d'informations : l'emprunteur possède

plus d'informations sur lui-même et sur le projet, que le

prêteur.

- antisélection : ce problème est

essentiellement basé sur l'incertitude concernant le type de l'agent, vu

que l'emprunteur possède des informations que la banque n'a pas en

totalité à la signature du contrat.

- aléa-moral : lorsque l'emprunteur risque d'utiliser

le crédit pour entreprendre un projet plus risqué que celui

prévu dans le contrat.

Les besoins de financement et la nécessité de

partage du risque, quelle que soit la taille de l'entreprise, les

amènent à chercher des partenaires solvables qui peuvent

accompagner leurs projets pendant les différentes étapes de leur

développement.

Selon la Banque de France, fin février 2017, les

crédits mobilisés par l'ensemble des entreprises atteignent 897,5

milliards d'euros, ce qui représente une augmentation de 3,9 % sur un

an. Cependant, les grandes entreprises2 elles seules atteignent un

cours de crédit de 101,2 milliards d'euros, avec un taux de croissance

annuel de 5,5 %. Le financement par les crédits bancaires

représente 62% des financements externes des entreprises non

financières en France.

Les banques proposent de plus en plus de prêts

syndiqués car ils leur permettent de diversifier leurs risques et de

mieux respecter les contraintes réglementaires. La syndication du

crédit permet aux créanciers -banques- le partage du risque et

aussi plus de pouvoir face à l'entreprise, qui risque de perdre

plusieurs partenaires en cas de défaut. Un crédit syndiqué

est financé par un pool de plusieurs établissements financiers,

réunis dans un syndicat bancaire pour financer un projet donné ou

une entreprise donnée. Les grandes entreprises avec un meilleur effet de

levier financier et des valeurs de liquidation plus élevées ont

tendance à choisir des prêts syndiqués.

1. La finance indirecte : des établissements

financiers, en particulier les banques, jouent le rôle

d'intermédiaires entre les propriétaires des fonds à

placer et ceux qui veulent en obtenir.

2. Au sens de la LME (n° 2008-776 du 4

août 2008), ayant un encours de crédit déclaré de

plus de 25 000 euros.

6

Ces entreprises sont plus ou moins lucratives, mais ont moins

de possibilités de croissance par rapport à celles du

marché obligataire, d'après une étude européenne de

Altunbaþ, Kara & Marques-Ibanez (2010).

Selon Dennis and Mullineaux (2000), les banques à

contraintes de capital3 sont plus susceptibles de s'engager dans une

syndication, car l'information sur l'emprunteur devient plus transparente, et

l'agent de gestion du syndicat devient plus «réputé»,

à mesure que l'échéance du prêt augmente. Pour

Godlewski (2009), les syndicats bancaires en France sont plus grands et moins

concentrés, tout en prêtant des montants comparables aux syndicats

bancaires aux États-Unis et au Royaume-Uni. Les emprunteurs plus

endettés sont financés par des syndicats plus larges pour des

raisons de diversification du risque. Cela nous ramène à aborder

quelques caractéristiques des contrats des prêts syndiqués.

La banque chargée de former le syndicat de financement, ou le «pool

bancaire», doit d'abord analyser le risque encouru, puis le partager entre

les différents membres du syndicat pour ne pas remettre en cause la

réalisation du projet de l'entreprise. La formule contractuelle

dépend du niveau des actifs de l'entreprise, qui peuvent servir de

garanties, et peuvent être l'objet de clauses.

Plusieurs travaux théoriques et empiriques

évoquent la renégociation comme moyen d'atteindre une situation

Pareto-optimale, suite à l'apparition de nouvelles informations durant

la relation contractuelle.Aghion and Bolton (1992), Dessein (2005), Acharya et

al. (2006), Garleanu and Zwiebel (2009), Bourgeon and Dionne (2013), Godlewski

(2014 & 2015), Roberts (2015) ont démontré que la

renégociation des contrats de prêt est une pratique courante dans

les relations banque-entreprise, et sa prise en considération dans les

différentes analyses permet de mieux comprendre la relation de

financement, corriger, et faire évoluer le contrat vers un plus

complet.

Nous souhaitons remédier aux problèmes touchant

habituellement les études empiriques comme celui de

l'endogénéité, tout en prenant en considération la

non-linéarité du modèle. Pour modéliser la question

des renégociations avec la possibilité de plusieurs choix (les

termes à renégocier et/ou les combinaisons des termes), nous

avons besoin d'un modèle à multiple choix discrets, dit

multinomial. L'utilisation des modèles multinomiaux logit (MNL) est

répandue dans ce champ de recherche, comme chez Roberts and Sufi

(2009b).

3. Situation qui survient lorsqu'il existe plusieurs projets

avec une valeur actuelle nette positive, sans pour autant que l'entreprise ne

puisse les suivre, par manque de fonds ou du fait de considérations non

économiques.

7

Intérêt et motivations

Les études portant sur les questions de financement des

entreprises sont multiples. L'accès des entreprises au financement avec

un moindre coût attire l'attention de plusieurs acteurs : le

gouvernement, les autorités des marchés financiers, les

institutions financières (banques), etc. Cette place qu'occupe

l'entreprise dans notre tissu économique vient de ses capacités

de création d'emploi, de création des richesses, de sa

participation à la croissance économique et la

prospérité du pays.

Le financement bancaire aux entreprises, sujet des contrats de

prêt, peut aussi être une limite aux opportunités de

financement futures pour ces entreprises. Les contrats du prêt

contiennent, entre autres, des droits et des obligations pour les parties

prenantes. Pour l'entreprise un contrat de prêt peut contenir :

- des restrictions sur certains de ses actifs, pour ne pas les

utiliser comme garanties pour un autre financement.

- des restrictions sur les niveaux d'investissement futurs.

Ces limites peuvent conduire l'entreprise à stagner

à un niveau de financement et d'investissement pendant la durée

du contrat.

Roberts and Sufi (2009b), Denis and Wang (2014), Roberts

(2015), et Godlewski (2014, 2015 & 2016) ont tous démontré

théoriquement et empiriquement la pratique des renégociations des

prêts bancaires en dehors de la situation de faillite ou de

détresse de l'entreprise, avant l'échéance du contrat. La

renégociation concerne un ou plusieurs termes de contrat tels que le

montant du prêt, le taux d'intérêt,

l'échéance, etc.

Le domaine d'études reste vaste et nécessite des

efforts supplémentaires de recherche afin de clarifier la relation, de

comprendre les déterminants de la renégociation et

d'établir des résultats valides robustes. Les efforts doivent

porter sur les éléments qui impactent la décision de

renégociation, et sur la précision des éléments du

contrat susceptibles d'être sujet des modifications suite à une

renégociation. Pour cette raison, nous avons élargi la gamme des

variables représentatives en variables qui caractérisent la

banque, l'entreprise, le contrat initial, la renégociation

elle-même, et autres variables de contrôle.

Problématique

Le contrat de prêt est un accord en vue de créer

une ou des obligations juridiques. Il a pour but de garantir les droits et de

renforcer les obligations des créanciers

8

(les banques) et des débiteurs (entreprises) dans notre

cas.

Les grandes entreprises, sujet de ce travail,

bénéficient d'une plus forte visibilité et sont mieux

connues. L'information découlant de la décision bancaire serait

de ce fait plus pertinente. Les grandes entreprises ont un endettement plus

diversifié. Les travaux de Jain and Gupta (1987) et Rajan (1992 ) nous

apprennent que la multiplication des partenaires de crédit favorise

l'apparition d'un comportement "mimétique" selon lequel chaque banquier

peut être tenté de réduire son effort d'évaluation

et fonder sa propre décision sur celle des autres créanciers. Par

ailleurs, l'incapacité de la banque à appréhender

l'évolution de la situation de l'entreprise ne permet pas d'inclure dans

le contrat toutes les mesures correspondantes à chaque situation

potentielle dans un avenir incertain.

Notre objectif de recherche est de cerner les

déterminants des renégociations, en mettant en évidence

les caractéristiques et l'ampleur de ce phénomène. Pour

cela nous allons etre amenés à repondre à la question

suivante :

Quels sont les déterminants et les

probabilités de renégociation des termes des contrats de

prêt bancaires destinés au financement des grandes entreprises en

France?

Le choix des variables et des modèles empiriques a

été une vraie contrainte des travaux cités, connaissant

les relations complexes entre la banque et l'entreprise et aussi

l'environnement impactant ces agents économiques. La conception du

contrat de prêt lui-même dépend d'une multitude de facteurs.

L'objectif des différents travaux n'était pas la conception d'un

contrat uniforme, idéal, valable pour tous et dans tout le temps, mais

la détermination du degré de changement suite à une

renégociation ou une série des renégociations quelle que

soit la structure du contrat initial. Pour cela, ce travail se veut une

contribution à la littérature existante, et parmi nos apports

à ce sujet; un modèle économétrique en deux

étapes pour remédier au problème

d'endogénéité. Dans la première, on

détermine les résidus généralisés, et dans

la deuxième, on calcule les probabilités que chacun des termes ou

que les ensembles (packages) des termes des contrats soient

renégociés.

Ce sujet sera traité en quatre parties; une

première dans laquelle on présente les soubassements

théoriques, une deuxième pour les variables et la

méthodologie, ensuite une troisième pour les données et

les statistiques descriptives, et enfin une quatrième pour les

résultats.

9

1 Revue de littérature 1.1 Le contrat de prêt

Un prêt bancaire à une entreprise fait l'objet

d'un contrat légal entre la banque et l'entreprise. C'est un acte

juridique qui a pour but de garantir les droits et les obligations des parties

prenantes. Avec les critiques de la théorie classique des contrats et de

l'hypothèse de rationalité parfaite, Williamson fut le premier

à mettre en évidence le caractère incomplet des contrats.

Viennent ensuite les travaux de Grossman and Hart (1986), Hart and Moore (1988

and 1990). Un contrat est dit incomplet s'il n'est pas possible de

prévoir ni d'écrire ce qui peut survenir dans tous les cas de

figure possibles, suite à la rationalité limitée des

agents économiques, et aussi à cause des coûts de la

recherche de l'information ou les coûts de transaction. Quand une

circonstance imprévue par le contrat se produit et en vue

d'interpréter ou de redéfinir les termes du contrat, il y a place

pour une renégociation.

La maturité, le montant et le taux

d'intérêt ou le coût du crédit, sont les principaux

éléments déterminer d'un contrat de crédit. Pour

Stiglitz and Weiss (1981), l'entreprise sélectionnera des projets

d'autant plus risqués que le taux d'intérêt est

élevé. La menace d'un rationnement du crédit pour inciter

l'emprunteur à sélectionner des projets peu risqués peut

ne pas être efficace vu la diversification des emprunteurs des grandes

entreprises.

Dans le contexte des contrats de prêt, les implications

de la théorie des contrats incomplets pour la "fréquence" et la

"nature" des renégociations dépendent de la mesure dans laquelle

les emprunteurs et les prêteurs sont symétriquement

informés de l'étendue des problèmes de l'aléa moral

et des coûts de la renégociation. Denis and Wang (2014)

distinguent deux cas :

- dans un contexte d'information symétrique et de

renégociation sans coût Garleanu and Zwiebel (2009) : le

théorème de Coase (1960) prévoit que l'allocation initiale

des droits de contrôle entre les emprunteurs et les prêteurs n'est

pas pertinente et que les renégociations se produisent souvent pour

assurer un investissement ex-post efficace.

- quand les renégociations sont coûteuses : si

les emprunteurs et les prêteurs sont symétriquement

informés comme pour Hart and Moore (1988), il peut être optimal,

pour les contrats de dette, d'être structurés de façon

à minimiser la probabilité de renégociation.

La théorie de l'agence des clauses, recommande

l'existence des covenants dans les contrats pour contrôler les managers.

L'importance de cette théorie dans notre

10

cadre de travail est qu'elle justifie la présence de

certaines clauses qui feront l'objet des renégociations. Cette

théorie est le fruit des travaux de Mackling (1976), Myers (1977) et

Warner (1979). Le principe de cette théorie est de réduire les

coûts d'agence par la restriction des comportements des managers en

imposant des clauses dans le contrat. Le non-respect d'un engagement

contractuel ne mène pas forcément à un conflit judiciaire

entre la banque et l'entreprise, mais comme le souligne Jensen (1989) : «

les banques et les créanciers actifs préfèrent chercher

des solutions aux problèmes financiers des firmes (...) en recourant

à une gestion privée du problème ». Cette «

gestion privée du problème » peut prendre la forme d'une

renégociation du contrat de départ.

Gorton and Kahn (1993) ont démontré que la

banque peut demander une renégociation du contrat initial lorsque

l'emprunteur n'a pas respecté l'un de ses engagements. C'est à

dire une violation peut donner lieu à un « durcissement »

(réduction des encours, augmentation des taux d'intérêt ou

des garanties) ou au contraire à un « adoucissement » des

conditions de crédit. La renégociation des clauses en cas

d'amélioration de la situation du débiteur évite

l'apparition d'un problème de sous-investissement. En

général, la renégociation d'un contrat est

justifiée soit par le contenu du contrat lui-même, soit par la

situation financière de l'entreprise ou encore d'autres critères,

tels que le secteur de l'activité de l'entre-prise, sa

réputation, l'historique des relations,etc.

Pour Townsend (1979), les contrats de dette sont plus

optimaux, puisqu'ils conditionnent le financement au respect des engagements

conclus dans le contrat de départ, ce qui permet de limiter le conflit

d'intérêt mais aussi de freiner l'investis-sement en cas de perte

de capital et limiter les dégâts. Ce contrôle est

fondé sur la surveillance des données comptables.

Une autre théorie est présente dans le contexte

des renégociations des prêts bancaires; c'est la théorie du

signal (Aghion and Bolton, 1992). Elle repose sur l'analyse des rapports de

force entre l'entrepreneur et l'investisseur selon le signal émis par

l'entrepreneur. Le résultat de la renégociation du contrat

dépend de l'état du monde à un moment précis, ce

qui fait appel à la théorie des jeux, à la recherche d'un

équilibre optimal et stable comme celui de Nash entre les parties

prenantes.

1.2 La renégociation

Les Banques bénéficient de nombreuses

économies d'échelle (Topsacalian and Teulié, 2015) dans la

récolte et le traitement de l'information, et sont donc plus efficaces

que les préteurs directes.

11

La renégociation est définie par plusieurs

auteurs selon plusieurs optiques. Dans ce mémoire, on cherche à

présenter les renégociations des prêts bancaires d'une

façon plus amples. Pour Roberts (2015), « la renégociation

se produit lorsque les parties contractantes ne sont pas en mesure de tenir

leur accord à son terme. Ce manque d'engagement est une

conséquence d'une inefficience ex post découlant des termes du

contrat en vigueur ». Selon Godlewski (2015), « la

renégociation de la dette peut se produire lorsque les parties

contractantes ne peuvent pas ou ne veulent pas s'engager aux termes initiaux de

leur accord ». Comme le concluent Berlin and Mester (1992) et Garleanu and

Zwiebel (2009), la renégociation est susceptible d'être

bénéfique lorsque les conflits d'agence et d'information sont

plus présents.

La renégociation d'un contrat de prêt peut

être donc définie comme un processus de révision totale ou

partielle du contrat jugé incomplet. Les arguments sont multiples comme

la rationalité limitée, l'opportunisme des agents

économiques, les coûts de transaction, etc. Ainsi, la

renégociation est un moyen pour réadapter le contrat de

départ aux aléas conjoncturels et aux changements de

l'environnement de l'entreprise en premier lieu, notamment à cause de

l'impossibilité de maitriser tous les états du monde au fil du

temps, comme l'ont reconnu Hart and Moore (1988).

L'évènement de renégociation pour Roberts

(2015) est régi par trois facteurs : la santé financière

des parties prenantes, l'incertitude quant à la rentabilité

durable des emprunteurs et le résultat de la renégociation

elle-même. En pratique Denis and Wang (2014), Roberts (2015) et Godlewski

(2015) remarquent que le processus de renégociation est habituellement

initié par l'emprunteur en raison des restrictions du contrat initial,

car il souhaite augmenter ses dépenses d'investissements, faire une

acquisition ou augmenter les dividendes, etc. Ces activités peuvent

être restreintes par les diverses clauses financières et non

financières de l'accord de prêt initial. Et comme le soulignent

Denis and Wang (2014), une renégociation réussie nécessite

l'approbation des créanciers et résulte d'un processus de

négociation mutuelle.

Parmi les conclusions de Roberts (2015), les

renégociations fréquentes sont une partie intégrante des

prêts bancaires. Le rôle de la renégociation est un

remède ex-post aux contrats restrictifs ex-ante qui accordent aux

prêteurs des droits de contrôle forts lorsqu'ils sont

confrontés à un désavantage informationnel. C'est

précisément parce que les emprunteurs peuvent renégocier

les termes de leur contrat qu'ils ont accepté ces contrats restrictifs

au début. La renégociation est également

12

un moyen de mettre à jour le contrat et

d'intégrer le maximum de nouvelles informations qui rendent les contrats

plus complets. Les résultats des auteurs et des travaux cités

reposent sur des bases théoriques solides, tels que le démontrent

Hart and Moore (1988), Aghion and Bolton (1992) pour lequels, les

renégociations fréquentes soutiennent que les contrats de dette

sont incomplets. La fréquence de ces renégociations

suggère que les gains obtenus dépassent les coûts

associés (Fudenberg and Tirole 1990, Hart and Moore 1988). Le

résultat dominant des renégociations est un relâchement des

limites des covenants (Garleanu and Zwiebel 2009), contre de solides droits de

contrôle ex-ante aux créanciers (Dessein, 2005).

Au niveau empirique, les résultats sont

diversifiés est riches sur le plan méthodologique et le choix des

stratégies d'identification. L'accès aux données sur les

renégociations demande de grands efforts comme pour Nini, Smith and Sufi

(2009), puisque les facteurs qui peuvent impacter (en ex-ante comme en ex-post)

la décision de renégociation sont multiples : le contrat, les

parties prenantes, l'environnement économiques, les opportunités

présentes et futures d'investissement, de croissance de

l'économie, la qualité du projet financé, etc. L'un des

résultats de Roberts (2015) est que les renégociations sont

initiées par les emprunteurs principalement en réponse à

l'évolution des conditions, par opposition aux interventions du

prêteur en raison du défaut. Moins de 28% des

renégociations de l'échantillon sont dues à une violation

d'une clause ou à la prévision d'une violation. Pourtant, plus de

75% de toutes les violations des clauses entraînent une

renégociation.

Sur des données européennes, Godlewski (2015)

constate que des renégociations multiples se produisent pour un

prêt sur quatre, entraînant des importants changements dans les

termes contractuels initiaux. Par exemple, l'échéance moyenne

augmente de 25%, tandis que les montants des prêts évoluent de

13%. Les durées moyennes et médianes entre les "rounds" (le

nombre de fois qu'un prêt est renégocié) de

renégociation sont égales à 20 et 12 mois,

respectivement.

La duration avant la première renégociation des

contrats est d'environ deux ans chez Denis and Wang (2014) et un an et demi

chez Roberts and Sufi (2009b). En moyenne, un peu plus de 60% des contrats sont

renégociés au moins une fois.

Une autre conclusion de ces travaux est que la

renégociation d'un prêt est un moyen d'exercer un contrôle

par les créanciers bancaires, qui ont pour objectif la gestion des

conflits d'intérêt à moindre coût (Moraux and

Silaghi, 2014).

Les résultats de ces travaux montrent l'importance de

la pratique des renégociations des contrats de prêt dans la

relation banque entreprise.

13

2 Variables et méthodologie

2.1 Variables

Notre échantillon est un extrait de la base de

données de Godlewski (2016). L'échantillon de base est

composé de 15.781 prêts syndiqués accordés aux

grandes entreprises cotées en bourses, au niveau des pays de la zone

euro, pour la période 1999-2015.

La source de ces données est Bloomberg, Global

Financial Development Database de la banque mondiale et Orbis (Bureau van

Dijk). L'annexe A présente les détails la construction de cette

base de données.

Pour la même période 1999-2015, les grandes

entreprises françaises ont signé 1984 accords de prêt

classés par identifiant du prêt ou deal. Ces prêts ont

été renégociés de zéro à plusieurs

fois chacun. L'échantillon de Denis and Wang (2014), qui était de

1.000 contrats de prêts est extrait d'une base de données de 3.720

accords de prêt de Nini, Smith and Sufi (2009).

Compte tenu de l'endogenéité, nous avons

adopté le modèle de Wooldridge (2014) à deux

étapes. Les variables qu'on présente ici sont définies en

détails dans l'annexe B.

Pour les variables dépendantes :

· pour la première étape : la variable

binaire «x1» qui vaut 1 si le prêt

est renégocié 0 sinon.

· pour la deuxième étape : les groupes des

termes (packages) renégociés

«RenegGroup» , sur notre échantillon

.

Pour les variables explicatives, nous avons classé par

catégories, les variables qui caractérisent le prêt,

l'entreprise, la banque, la renégociation elle-même, et des

variables de contrôle :

- les variables qui caractérisent le contrat du

prêt lui-même et la relation

contractuelle, que je nomme

«V

arLoan», dans cette

catégorie on trouve :

· maturité, montant, covenants, secured, lenders,

le choix de ces variables est justifié d'abord par plusieurs travaux

empiriques, comme Roberts (2015), qui ont démontré le rôle

de design du contrat de départ pour toute renégociation future,

puis le rôle de la réputation, du contact humain et de la

réussite des accords précédents captés par les

variables (Relationship, League, Same country).

- les variables qui reflètent l'état de

l'entreprise sont en majorité comptables, que l'on nomme

«V

arFirm», dont :

·

14

la rentabilité des actifs, l'indice de

Herfindahl-Hirschman, le score d'Alt-man, les capitaux propres,etc. Nini, Smith

and Sufi (2009), et aussi Denis and Wang (2014), ont adopté la

majorité de ces variables comptables comme des caractéristiques

des firmes de l'échantillon destiné à l'analyse des

renégociations aux USA.

- les variables qui caractérisent la banque, et

exactement la banque principale si le crédit est syndiqué,

«V arBank» :

· total des actifs, TCE Ratio, couverture de perte des

prêts, rentabilité des capitaux propres.

- les variables qui caractérisent la renégociation

elle-même, «V arReneg» :

· le but d'intégrer ces variables est de prendre

en considération l'un des constats empiriques de Roberts et de

Godlewski, selon lesquels; la majorité des prêts sont

renégociés au début de la relation contractuelle. On

cherche alors à voir l'impact des délais (origine du contrat -

renégociation) par la variable (Time to Renegotiation), et aussi le

nombre des éléments renégociés sur les variables

dépendantes par la variable NbreTermes.

Control».

- les variables de contrôles «Var

2.2 Le modèle

Aux Etats-Unis, Roberts and Sufi, (2009b), dont la question

principale est la recherche des caractéristiques des

renégociations (résultats, timing et fréquence) dans un

premier temps, puis la définition de ses déterminants. Le

modèle adopté est un modèle multinomial logistique. L'un

de ses résultats majeurs est que 90% des contrats (de son

échantillon) des prêts bancaires ont été

renégociés avant la maturité.

En 2015, Roberts continue ses investigations et revient pour

déterminer les effets marginaux des déterminants de la

renégociation par une régression logistique, et l'estimation par

« kernel-smoothed » à la recherche d'une meilleure

approximation de la densité de distribution des renégociations.

On note que les études de Roberts concernent les données

américaines (USA). Denis and Wang (2014), ont adopté un

modèle binomial pour déterminer la probabilité qu'un

crédit soit renégocié ou pas. Pour des données

européennes, Godlewski (2016) a utilisé un modèle logit

séquentielle pour modéliser la dynamique des

renégociations. Selon la question de recherche, les modèles

économétriques utilisés sont très

diversifiés. On trouve; des modèles logistiques avec estimation

par maximum de vraisemblance (MLE) ou encore des modèles de survie

(survival models), comme «proportional hazards models» et bien

d'autres.

eXiâj

P(yi =

j|Xi) =

1 + PJ , j

= 1, ..., J (1)

h=1 eXiâh

15

Cette diversité des approches empiriques reflète

la richesse de ce champ de recherche. De notre part, on traitera ce sujet

essentiellement par un modèle multino-mial pour déterminer les

probabilités que des combinaisons des termes (packages) soient

renégociées. Mais suite au problème

d'endogenéité, nous ne pouvons pas appliquer directement le

modèle multinomial logistique. La forme de notre modéle est :

RenegGroup = f(V

arLoan, V

arFirm,

V

arBank,

V

arControl,

V

arReneg)

On considère « z » l'ensemble des variables :

V arLoan,

V

arFirm,

V arBank

et V arControl.

Soit « x » un sous ensemble de « z », vu

le problème d'endogenéité qu'on va traiter durant ce

travail, notre modèle va prendre la forme suivante :

RenegGroup = f(x, V

arReneg)

Enfin, soit « X » le vecteur des variables « x

» et V arReneg,

et y =

RenegGroup pour que:

y = f(X)

2.2.1 Le modèle multinomial logistique

La modélisation de la question des

renégociations avec la possibilité de plusieurs choix (packages)

nécessite un modèle à multiples choix discrets, dit

multinomial. L'utilisation des modèles multinomiaux logit (MNL) est

répandue dans ce champ de recherche, comme chez Roberts and sufi

(2009b).

Le modèle MNL s'intéresse aux

probabilités de réponse ou de choix des alternatifs j:

P(yi =

j|Xi)

Où X est les variables explicatives, et « j »

le jiéme package parmi les

« J » packages renégociés.

Donc avec un modèle MNL, la probabilité qu'un

terme et/ou une combinaison de termes est renégociée sera :

Les probabilités sont calculées par rapport

à un niveau de référence ou exactement un choix de

référence, dont la probabilité est :

J

P(yi = j|Xi) + P(yi = 0|Xi) = 1

j=1

1 (2)

P(yi = 0|Xi) =J xip,

j=1

1 + ~e z

Nous avons spécifié la densité de y

sachant X et nous pouvons estimer le modèle par la méthode de

maximum de vraisemblance (MLE), pour chaque prêt « i », on a

:

|

li(â) =

|

J j=0

|

[yi = j] ln [P(yi = j/Xi)] (3)

|

16

Et pour obtenir les coefficients estimés

(àâ), on maximise :

|

N i=0

|

li(â) , i = 1, ..., N (4)

|

Où N est la taille de l'échantillon.

2.2.2 Solution du modèle et problème

d'endogenéité

Parmi les variables explicatives, la variable x1 avec

(x1 E x), qui vaut 1 si le prêt est

renégocié, 0 sinon. Cette variable « x1 » est

déterminée par les mêmes variables explicatives « x

» de notre modèle, ce qui crée une

endogenéité.

Soit « u » les résidus du modèle

multinomial, pour « x1 » endogène, on a :

E(x1u) =6 0.

Soit x E z avec :

{ z : vecteur des variables explicatives de dimension

1xL, sans « x1». Avec L > K

x : vecteur des variables explicatives de dimension

1xK.

On a donc E(z'u) = 0.

b S) (8)

S)

À(zS) = 0(z

(1)(z

17

Wooldridge (2014) propose une solution plus spécifique

à l'endogenéité dans le cas des modèles non

linéaires.

La procédure de Wooldridge (2014) consiste à

appliquer sur un modèle non linéaire - le modèle

multinomial dans notre cas - la méthode de Heckman (1976) qui comporte

deux étapes :

Etape 1 :

Elle a pour objectif le calcul des résidus

généralisés « gr ». Pour cela, on estime d'abord

les coefficients « S » du modèle probit dichotomique.

La variable dépendante de ce modèle est la variable

endogène « x1 » :

|

{ 1 , si le prêt est ren

x1Z =0 , sinon

|

égocié

,Vi = 1,...,N

|

Où N est la taille de l'échantillon. Donc :

x1 = [zS + e > 0] (5)

Où (u,e) sont indépendants de « z ».

Dans le cas du modèle probit, dont les sorties sont des

probabilités, chacune de ces probabilités «pZ

» est définie comme la valeur de la fonction de

répartition de la loi normale centrée réduite N (0, 1)

considérée au point zZS.

pZ = (zZS) ,Vi = 1,..., N (6)

Où N : la taille de l'échantillon.

(7)

La relation entre le terme d'erreur du modèle

multinomial « u », et le terme d'erreur du modèle probit

« e » est définie par :

E(e.u)

E(u/e) = pe , avec p = E(e2) , et e ti Normal(0,

1).

Aprés l'estimation des coefficients « S

» du modèle probit, on calcule le ratio de Mill (inverse Mills

ratio ) dont la formule est :

Avec : (.) est la fonction de densité de

probabilité, et (.) est la fonction de

distribution cumulative.

Selon Wooldridge (2014) on suppose que :

E(u/z, x1) = E(u/e) =

pe = p [x1À(zS) - (1 -

x1)À(-zS)]

(9)

18

On peut alors écrire les résidus

généralisés estimés « cgr

» ou (the control function) pour chaque observation « i »

:

dgri =

x1À(zb

ä) - (1 -

x1)À(-zb

ä) (10)

Etape 2 :

Consiste à intégrer parmi les régresseurs

du modèle multinomial, les résidus

généralisés (équation (10)) de

l'étape précédente, donc le vecteur des variables

explicatives « X » est composé de : « x » ,

cgr et V arReneg,

puis on applique le modèle multinomial décrit dans

(2.2.1).

2.2.3 Tests statistiques

IIA : Indépendance des alternatives.

Cet estimateur est consistant et asymp-totiquement normal.

L'hypothèse dont il faut s'assurer est IIA4«

independence of irrelevant alternatives ». Le principe de ce test est la

comparaison des alternatives par paires, et de voir si le choix entre les deux

alternatives n'est pas affecté par la présence des autres

alternatives que la paire considérée. Cela implique que la

décision entre deux alternatives est indépendante de l'existence

des autres alternatives.

H0: IIA(independence of irrelevant alternatives) est valide.

Qu'on peut tester par le test de (Hausman and McFadden).

La qualité d'ajustement : La

qualité d'ajustement dans ce genre de modèles est mesurée

par R2 de McFadden, qu'on peut obtenir de la façon

suivante:

R2MF = 1 - LLM

(11)

LL0

LLM : la vraisemblance du modèle

étudié.

LL0 : est dit le modèle initial, modèle

trivial; ou en anglais « null model ».

4. Wooldridge, (2010, chapitre 16), Cameron and Trivedi, (2005,

chapitre 15.4.4).

19

Matrice de confusion : Lors de

l'élaboration des modèles de prédiction, le plus important

est de tenir compte de la façon dont le modèle fait preuve de

prédiction de la variable cible sur les observations de

l'échantillon. Le processus consiste à utiliser les estimations

du modèle pour prédire les valeurs sur l'ensemble de

données. Par la suite, nous comparons la variable cible prédite

par rapport aux valeurs observées pour chaque observation.

Cela va nous permettre aussi de juger la qualité de

notre modèle économétrique, et d'une façon

indirecte, de prendre position de nous bases théoriques, surtout en

terme de choix des variables.

3 Données et statistiques descriptives 3.1 Description des

renégociations

En France, pour la période 1999 - 2015, nous disposons

de 1.984 prêts accordés aux grandes entreprises, dont 35.73% ont

été renégociés, c'est-à-dire 709 prêts

ont été renégociés une à six fois (

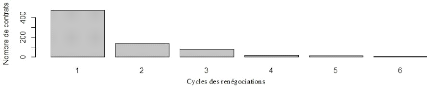

figure.1).

20

FIGURE 1 - Cycles des renégociations des contrats de

prêt en France, 1999-2015.

Sur 709 prêts renégociés, 470 sont

renégociés une fois, 134 prêts renégociés

deux fois, 74 prêts renégociés trois fois, 16 prêts

renégociés quatre fois, 12 prêts renégociés

cinq fois et 3 prêts sont renégociés six fois. A partir de

ces chiffres on remarque que la majorité des prêts sont

renégociés une à trois fois.

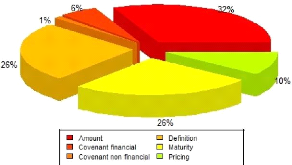

Comme on a évoqué dans la partie

littérature, la révision d'un contrat peut être totale ou

partielle. La littérature classe les éléments qui peuvent

être sujet à renégociation en : « Maturité

», « Montant », « Clauses (covenant) Financières

», « Clauses non financières », « Definition »,

« Pricing ». Ces éléments sont décrits avec

précision dans l'annexe B. La répartition des 709 contrats selon

le type d'amendement (Tableau 1) est comme suit : le « Montant » a

été modifié dans 224 contrats. La « Maturité

» est modifiée dans 185 contrats, « Definition » dans 182

contrats, « Pricing » dans 72 contrats. Par contre les « Clauses

(covenant) Financières » et « Clauses non financières

» n'ont été modifiées que dans 39 et 7 contrats

respectivement.

21

FIGURE 2 - Modifications apportées aux contrats

renégociés en France, 1999-2015.

Tableau 1 - Caractéristiques des

renégociations.

|

Termes

|

Maturité

|

Montant

|

C. finan.

|

C. non finan.

|

Pricing

|

Definition

|

Total

|

|

Nombre

|

185

|

224

|

39

|

7

|

72

|

182

|

709

|

|

En (%)

|

26.09

|

31.59

|

5.50

|

0.98

|

10.15

|

25.67

|

100

|

C. finan. : Clauses financières, C. non finan. : Clauses

non financières.

La figure 2 reprend ces résultats et les pourcentages

correspondants en chiffres arrondis. 32% des amendements concernent le «

Montant », 26% pour « Maturité » et « Definition

» chacun, 10% des amendements sont apportés au « Pricing

», tandis que les amendements aux clauses financières ne

représentent que 1% et aux clauses non financières sont de

l'ordre de 6%. Ce qui signifie qu'en France l'ensemble des amendements

apportés aux clauses, ne représente que 7% de l'ensemble des

amendements. Pour une vision plus complète de ces données

concernant les prêts accordés aux grandes entreprises en France,

nous avons croisé les amendements par type et le nombre de fois qu'un

prêt peut être renégocié, et nous obtenons le Tableau

2 ci-dessous.

22

Tableau 2 - Caractéristiques des renégociations:

par élément renégocié.

|

Cycle

????????????

Termes

|

1

|

2

|

3

|

4

|

5

|

6

|

Total

|

En %

|

|

Maturité

|

134

|

28

|

16

|

5

|

2

|

0

|

185

|

26.09

|

|

Montant

|

148

|

45

|

22

|

5

|

2

|

2

|

224

|

31.59

|

|

Definition

|

108

|

41

|

26

|

2

|

5

|

0

|

182

|

25.66

|

|

Pricing

|

50

|

10

|

7

|

3

|

1

|

1

|

72

|

10.15

|

|

C. finan.

|

27

|

7

|

3

|

1

|

1

|

0

|

39

|

5.50

|

|

C. non finan.

|

3

|

3

|

0

|

0

|

1

|

0

|

7

|

0.98

|

|

Total

|

470

|

134

|

74

|

16

|

12

|

3

|

709

|

100

|

|

En %

|

66.29

|

18.89

|

10.43

|

2.25

|

1.69

|

0.42

|

100

|

-

|

Chaque cellule du Tableau 2 nous indique un effectif partiel

d'amendement par cycle des renégociations. Par exemple la «

Maturité » est renégociée dans 134 contrats de

prêt une seule fois, la « Definition » est

renégociée dans 10 contrats deux fois et ainsi de suite pour les

autres cellules. Les deux dernières lignes représentent la

répartition des contrats par cycle de renégociations en effectif

et en pourcentage. Les deux dernières colonnes représentent les

effectifs et les pourcentages des contrats selon les termes

renégociés.

Parmi les enseignements qu'on peut tirer de ce tableau, la

majorité (66.29%) des prêts sont renégociés une

seule fois d'un coté, d'un autre les termes « Montant »,

« Maturité » et « Definition » sont les termes les

plus renégociés dans les contrats de prêts banques-grandes

entreprises en France.

Dans l'analyse précédente, nous avons pris les

termes renégociés un par un pour voir leur importance dans le

processus de renégociation. Mais dans la pratique des

renégociations banque-entreprise en France, on trouve que la

renégociation peut concerner un ou plusieurs termes (package),

c'est-à-dire une combinaison de termes. Nos données nous

permettent de voir ces combinaisons, sauf que certaines combinaisons ont des

effectifs très faibles. Pour cela nous les avons regroupées selon

le nombre de terme que chaque combinaison contient et nous avons obtenu :

- un terme : regroupement (packages) des contrats dont un terme

est renégocié, autre que « Montant », «

Maturité » et « Definition ».

- deux termes : regroupement (packages) des contrats dont deux

termes sont renégociés, autres que « Maturité &

Montant » et « Definition & Montant ».

23

- trois termes : regroupement (packages) des contrats dont

trois termes au moins sont renégociés, autres que «

Maturité & Pricing & Montant » .

Les packages, ou les ensembles des termes

renégociés, sont : « Maturité », « Montant

», « Definition », « Maturité & Montant »,

« Definition & Montant », « Maturité & Pricing

& Montant ». Le tableau suivant (Tableau 3) rassemble les poids de

chacun de ces packages dans nos données.

Tableau 3 - Caractéristiques des renégociations :

Packages renégociés.

- Un terme : regroupement (packages) des contrats dont un terme

est renégocié.

- Deux temes: regroupement des contrats dont deux termes sont

renégociés.

- Trois termes: regroupement des contrats dont trois termes au

moins sont renégociés.

|

Termes

|

Nombre

|

En (%)

|

|

Maturité

|

102

|

16.42

|

|

Montant

|

110

|

17.71

|

|

Definition

|

114

|

18.36

|

|

Un terme

|

48

|

7.73

|

|

Maturité & Montant

|

57

|

9.18

|

|

Definition & Montant

|

41

|

6.60

|

|

Deux temes

|

40

|

6.44

|

|

Maturité & Pricing & Montant

|

50

|

8.06

|

|

Trois termes

|

59

|

9.50

|

Les trois packages suivants : « Montant », «

Maturité » et « Definition » représentent ensemble

52.49 % des packages modifiés suite aux renégociations. En

ajoutant le package « Un terme », on peut dire que sur notre

échantillon 60.22% des contrats de prêt banque-grande entreprise

renégociés, se terminent par la révision d'un seul terme

au sens défini dans l'annexe B.

Les packages à deux termes les plus modifiés

suite aux renégociations sont : « Maturité & Montant

», « Definition & Montant ». Ils représentent 9.18%

et 6.60% respectivement. En ajoutant le package « Deux termes », le

nombre de contrats de prêt dont sont modifiés deux termes atteint

22.22% des contrats renégociés. Le package à trois termes

le plus révisé suite aux renégociations est «

Maturité & Pricing & Montant » dont 8.05% de contrats de

prêt. Avec « Trois termes », la part des contrats dont sont

modifiés trois termes au moins s'élève à 17.55%

parmi les contrats renégociés. Chez Denis and Wang (2014), le

contrat est renégocié 2,7

fois en moyenne. Environ 37% des contrats sont

renégociés une fois, 22% deux fois et près de 13% trois

fois.

D'après ces résultats, la majorité des

renégociations se termine par la modification d'un seul terme du contrat

sujet de la renégociation banque-grande entreprise. On peut conclure que

les termes suivants « Montant », « Maturité » et

« Definition » et leurs combinaisons sont les plus

renégociés dans les contrats de financement banque-grande

entreprise en France pour la période 1999-2015.

On considère ces packages comme des options ou des

choix possibles lors d'une renégociation, c'est-à-dire que l'on

admet que chaque couple banque-entreprise au moment des renégociations

se trouve devant les choix du tableau 3 et devrait choisir une option.

3.2 Statistiques descriptives des variables

explicatives

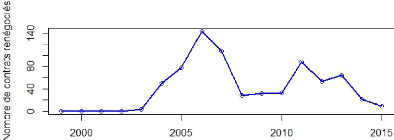

La distribution des renégociations en France pour la

période 1999-2015 (figure 3) est similaire aux résultats obtenus

par Roberts (2015) pour des données américaines. Le

phénomène des renégociations commence à prendre de

l'ampleur à partir de 2003, avec un pic en 2006, puis une

évolution à la baisse pour la période 2006-2008, avant de

se stabiliser.

24

FIGURE 3 - Distribution des renégociations par

année.

25

Les variables explicatives du modèle sont

résumées dans le tableau suivant:

Tableau 4: Statistiques descriptives

|

Variable

|

Obs.

|

Mean

|

Median

|

Std. Dev.

|

|

x1

|

1984

|

0.37

|

0.00

|

0.64

|

|

variables - prêt:

|

|

|

|

|

|

Maturité

|

5099

|

6.47

|

6.72

|

3.43

|

|

Montant

|

5148

|

0.82

|

0.27

|

1.74

|

|

Covenants

|

5156

|

0.08

|

0.00

|

0.27

|

|

secured

|

5128

|

0.34

|

0.00

|

0.47

|

|

Lenders

|

4556

|

9.02

|

7.00

|

9.01

|

|

League

|

4222

|

0.36

|

0.00

|

0.48

|

|

Relationship

|

4187

|

0.15

|

0.00

|

0.35

|

|

Same country

|

5156

|

0.62

|

1.00

|

0.48

|

|

variables - Entreprise:

|

|

|

|

|

|

Listed

|

5156

|

0.51

|

1.00

|

0.50

|

|

RoA

|

3911

|

0.42

|

0.36

|

0.74

|

|

Indice HHI

|

4556

|

0.03

|

0.00

|

0.11

|

|

Altman score

|

1722

|

1.43

|

1.84

|

16.84

|

|

variables - Banque:

|

|

|

|

|

|

Total Assets

|

3974

|

1416.15

|

1358.99

|

84.65

|

|

TCE ratio

|

3948

|

0.03

|

0.02

|

0.02

|

|

Loan coverage

|

3260

|

0.13

|

0.05

|

0.64

|

|

RoE

|

3911

|

0.10

|

0.10

|

0.08

|

|

variables - Renégociation:

|

|

|

|

|

|

Time to renegotiation

|

707

|

37.19

|

31.53

|

24.87

|

|

NbreTermes

|

709

|

1.69

|

1.00

|

0.83

|

N= 5156 prêt, 1999-2015.

Pour les variables qui caractérisent le

prêt : L'échéance moyenne des prêts est de

six-ans et demi (6.47 années); pour un montant de prêt moyen de

824 millions USD, mais pour 50% des entreprises le montant du prêt ne

dépasse pas 270 millions USD (médiane=0.27); le nombre moyen des

banques prêteurses est de neuf par contrat (Lenders=9.02); dont 15%

(Relationship=0.15) de ces banques chefs des syndicats ont déjà

accordé un prêt au même emprunteur au cours des trois

dernières années avant l'année d'origine du prêt;

36% (League=0.36) des prêteurs chefs des syndicats étaient

classés parmi le top 3 du classement de la ligue européenne de

Bloomberg, un an avant l'année origine du prêt; 62% (Same country

=0.62) des banques prêteurses chefs des syndicats sont des banques

françaises;

26

seulement 8% (Covenants=0.08) de ces contrats de prêt

contiennent des clauses et 34% (Secured=0.34) de ces prêts sont

garantis.

Pour les variables qui caractérisent

l'entreprise : Le niveau moyen de concentration sur le marché

(HHI) est de 3%. Le niveau moyen du score d'Altman sur notre échantillon

est de 1.43, la rentabilité des actifs (RoA = 0.41) est de 41%, et enfin

51% de ces entreprises sont cotées en bourse (Listed=0.51).

Pour les variables - bancaires

: La solidité financière des banques mesurée par

TCE ratio, est en moyen de 3%. La moyenne du total des actifs des banques de

notre échantillon est 1.416,15 Mds USD. Les capitaux de ces banques

réalisent une rentabilité (RoE) moyenne de 10%. La couverture de

perte des prêts (Loan loss coverage) en moyenne pour les banques de notre

échantillon est de 13% mais la médiane est de 5%.

Pour les variables qui caractérisent la

renégociation elle-même : Le temps de l'origine du

prêt à la renégociation en moyenne sur notre

échantillon est de 37.19 mois. Le nombre moyen de termes

renégociés par contrat est de 1.69 terme.

4 Résultats

Dans cette section nous présentons les résultats

du modèle économétrique. Dans une première

étape les résultats de la régression probit, qui va nous

permettre d'extraire les résidus généralisés qui

seront parmi les variables explicatives de la deuxième étape.

4.1 Première étape : extraction des

résidus généralisés

Avec un modèle probit, nous régressons la

variable binaire « x1 » qui vaut 1 si le prêt est

renégocié et 0 sinon. Sur un ensemble des variables explicatives

« z », le résultat est présenté dans le Tableau

5 ci-dessous.

Les coefficients S estimés ne sont

interprétables qu'en terme de signes, c'est-à-dire que

l'augmentation d'une variable associée à un coefficient positif

induit une hausse de la probabilité de réalisation de

l'événement de renégociation « P(x1

= 1) ». Inversement, la hausse d'une variable associée

à un coefficient négatif induit une baisse de la

probabilité de réalisation de l'événement «

P(x1 = 1) ».

27

Tableau 5: Résultats du modèle Probit binomial.

|

Modèle

????????????

Variable

|

Probit

|

|

Intercept

|

-5.96

|

|

(44.53)

|

|

variables - prêt:

|

|

|

Maturité

|

0.11***

|

|

(0.03)

|

|

Montant

|

0.04

|

|

(0.03)

|

|

Covenants

|

0.54***

|

|

(0.15)

|

|

Secured

|

0.20

|

|

(0.16)

|

|

Lenders

|

0.01

|

|

(0.01)

|

|

League

|

0.22

|

|

(0.18)

|

|

Relationship

|

0.04

|

|

(0.13)

|

|

Same country

|

-0.56***

|

|

(0.21)

|

|

variables - Entreprise:

|

|

|

Listed

|

-0.15

|

|

(0.25)

|

|

RoA

|

-1.22**

|

|

(0.62)

|

|

Indice HHI

|

2.02***

|

|

(0.73)

|

|

Altman score

|

0.01

|

|

(0.02)

|

|

variables - Banque:

|

|

|

Total Assets

|

-0.0002

|

|

(10-4)

|

|

TCE ratio

|

-6.73

|

|

(10-4)

|

|

Loan coverage

|

-1.22*

|

28

RoE

|

(0.09)

0.06***

|

|

(0.62)

|

|

V arControl

|

Oui

|

|

pseudo - R2

|

0.72

|

|

AIC

|

855.27

|

|

Log likelihood

|

-383.63

|

Note: `***' 1% `**' 5% `*' 10%

Pour les variables - prêt :

L'augmentation de la durée du prêt (Maturité,

significative à 1%) augmente la probabilité de

renégociation du

prêt. il en va de même si le

contrat du prêt contient des clauses (Covenants, significative à

1%), cependant le fait que les parties prenantes (entreprise, et au moins le

chef du syndicat si le prêt est syndiqué) soient du même

pays (Same country, significative à 1%) baisse la probabilité de

renégociation. Les variables (Montant, Secured, League, Lenders,

Relationship) ont des effets positives sur la probabilité de

renégociation, mais ne sont pas significatives.

Pour les variables - entreprise : Le fait

qu'une entreprise soit cotée en bourse (Listed) baisse la

probabilité de renégociation du prêt, mais l'effet n'est

pas significatif. L'augmentation de la rentabilité des actifs (RoA,

significative à 5%) de l'entreprise présente le même effet.

L'augmentation des parts du marché (Indice HHI, significative à

1%) de l'entreprise facilite la renégociation. Le même effet est

observé pour l'indice (z-score d'Altman) mais il n'est pas

significatif.

Les variables qui caractérisent le contrat du

prêt et ceux qui caractérisent le prêteur sont toutes

significatives Des résultats similaires sont obtenus aux USA par Denis

and Wang (2014).

Pour les variables - banque: La hausse de la

rentabilité des capitaux propres de la banque (RoE, significative

à 1%) augmente la probabilité de renégociation du contrat,

au moment où, l'augmentation de la couverture des pertes des prêts

(Loan coverage, significative à 10%) baisse la probabilité de

renégociation du contrat. L'augmentation du total des actifs de la

banque (Total Assets) ou de la solidité financière de la banque

(TCE ratio) baisse la probabilité de renégociation, nous notons

que l'effet de ces deux dernières variables n'est pas significatif.

29

La qualité d'ajustement (pseudo -

R2) est de 72%, le critère AIC et le log likelihood

du Tableau 5 sont cités à titre d'information. On peut conclure

que la décision de renégocier un prêt ou non dépend

en premier lieu des caractéristiques du prêt et de celles de

l'emprunteur.

L'objectif de cette étape est de calculer les

résidus généralisés de Wooldridge (2014), selon la

formule (équation 10). Le vecteur des résidus

généralisés obtenu montre que les valeurs sont comprises

entre une valeur minimale de -7.86 et une valeur maximale de 2.35. La moyenne

de ces résidus est de -1.23, et la médiane est de -1.16.

4.2 Deuxième étape : résultats du

modèle multinomial

A cette deuxième étape nous intégrons

parmi les variables indépendantes les résidus

généralisés « cgr » de

l'étape précédente. Notre objectif est de mettre en

évidence les variables qui déterminent le choix de

renégociation des ensembles de termes (packages), puis calculer la

probabilité de renégociation de chacun de ces packages.

Avec une régression multinomiale logistique, nous

obtenons les résultats du Tableau 6. Nous analysons l'influence relative

des variables explicatives sur ces différentes alternatives

renégociées. En d'autres termes, il nous apparaît plus

intéressant de "classer" l'importance de ces déterminants sur le

choix de tel package renégocié, que de leur associer une valeur

numérique précise sur la probabilité d'occurrence. C'est

pourquoi, nous proposons dans ce qui suit d'interpréter ces

dépendances selon des ordres de grandeur, à la hausse ou à

la baisse, qui sont déduits de la méthodologie

d'interprétation de ce modèle d'estimation multinomial de type

logit.

Tableau 6: Résultats du modéle multinomial logit

(MNL): par

30

|

ensemble de termes ou packages.

|

|

|

|

|

|

|

|

|

|

Variable

|

dépendente

|

|

|

|

|

Packages

Variables

|

Maturité

|

Montant

|

Maturité

&

Montant

|

Definition

&

Montant

|

Maturité

& Pricing &

Montant

|

Un terme

|

Deux

temes

|

Trois

termes

|

|

Intercept

|

-10.85***

|

10.17***

|

0.07***

|

-18.88***

|

-20.92***

|

-11.24***

|

4.97***

|

-11.41***

|

|

(0.01)

|

(0.03)

|

(0.02)

|

(0.27)

|

(0.07)

|

(0.004)

|

(0.001)

|

(0.10)

|

|

x1

|

-10.85***

|

10.17***

|

0.07***

|

-18.88***

|

-20.92***

|

-11.24***

|

4.97***

|

-11.41***

|

|

(0.01)

|

(0.03)

|

(0.02)

|

(0.27)

|

(0.07)

|

(0.004)

|

(0.001)

|

(0.01)

|

|

gr

|

-7.51***

|

-7.92***

|

2.83***

|

4.21***

|

-0.68

|

10.84***

|

19.78***

|

-4.14***

|

|

(0.02)

|

(0.04)

|

(0.07)

|

(0.15)

|

(0.55)

|

(0.01)

|

(0.00)

|

(0.17)

|

|

variables - prêt :

|

|

|

|

|

|

|

|

|

|

Maturité

|

-3.28***

|

-8.87***

|

-8.17

|

-0.70

|

-3.99***

|

-2.28***

|

-14.71***

|

-6.84***

|

|

(0.09)

|

(0.04)

|

(0.08)

|

(1.35)

|

(0.08)

|

(0.02)

|

(0.007)

|

(0.92)

|

|

Montant

|

-31.94***

|

14.44***

|

6.98***

|

19.29***

|

11.96***

|

-13.67***

|

-6.00***

|

-0.57***

|

|

(0.01)

|

(0.04)

|

(0.02)

|

(0.34)

|

(0.35)

|

(0.00)

|

(0.00)

|

(0.14)

|

|

Covenants

|

-8.48***

|

16.16

|

-15.64***

|

13.81***

|

-1.59***

|

39.39***

|

15.80***

|

8.45***

|

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.19)

|

(0.00)

|

(0.00)

|

(0.19)

|

|

secured

|

-39.21***

|

-65.09***

|

-5.15***

|

22.28***

|

-2.11***

|

20.10***

|

-9.49***

|

-0.15

|

|

(0.06)

|

(0.01)

|

(0.00)

|

(0.00)

|

(0.19)

|

(0.00)

|

(0.00)

|

(0.20)

|

|

lenders

|

1.95***

|

-3.09***

|

-0.85***

|

-1.40

|

-0.86

|

0.61***

|

1.14***

|

-0.48***

|

|

(0.07)

|

(0.69)

|

(0.25)

|

(2.88)

|

(1.13)

|

(0.06)

|

(0.02)

|

(0.14)

|

|

League

|

0.30***

|

21.77***

|

19.13***

|

-20.20***

|

6.33***

|

8.20***

|

-23.88***

|

5.65***

|

|

(0.01)

|

(0.06)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.00)

|

|

Relationship

|

25.34***

|

33.79***

|

22.96***

|

-8.58***

|

0.78***

|

-12.89***

|

-12.09***

|

13.41***

|

|

(0.02)

|

(0.01)

|

(0.04)

|

(0.23)

|

(0.27)

|

(0.00)

|

(0.00)

|

(0.00)

|

|

Same country

|

27.99***

|

-12.09***

|

1.19***

|

1.88***

|

18.16***

|

21.55***

|

-0.62***

|

-40.58***

|

|

(0.02)

|

(0.01)

|

(0.02)

|

(0.26)

|

(0.27)

|

(0.00)

|

(0.00)

|

(0.00)

|

31

|

variables - Entreprise :

|

|

|

|

|

|

|

|

|

|

Listed

|

-9.71***

|

-7.45***

|

-13.82***

|

-11.79***

|

3.35***

|

33.30***

|

10.70***

|

-11.37***

|

|

(0.01)

|

(0.03)

|

(0.04)

|

(0.23)

|

(0.07)

|

(0.00)

|

(0.00)

|

(0.10)

|

|

RoA

|

-26.99***

|

42.60***

|

23.39***

|

6.82***

|

-0.50***

|

8.77***

|

19.45***

|

8.42***

|

|

(0.00)

|

(0.02)

|

(0.01)

|

(0.08)

|

(0.02)

|

(0.00)

|

(0.00)

|

(0.01)

|

|

Indice HHI

|

9.55***

|

-0.07***

|

-3.77***

|

-2.17***

|

-3.97***

|

3.79***

|

-4.43***

|

5.73***

|

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.10)

|

(0.00)

|

(0.00)

|

(0.10)

|

|

variables - Banque :

|

|

|

|

|

|

|

|

|

|

Total Assets

|

0.02

|

0.01

|

-0.02

|

-0.03

|

-0.03

|

0.02

|

0.02

|

0.003

|

|

(12.49)

|

(12.35)

|

(14.19)

|

(229.43)

|

(13.55)

|

(12.52)

|

(0.98)

|

(1 2.50)

|

|

TCE ratio

|

-1.39***

|

0.09***

|

0.45***

|

-0.74***

|

-1.36***

|

-1.33***

|

2.56

|

-0.54***

|

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.01)

|

(0.01)

|

(0.00)

|

(0.00)

|

(0.00)

|

|

Loan coverage

|

-7.75***

|

22.84***

|

-5.98

|

-2.89

|

3.68

|

1.74***

|

-3.74***

|

-4.54***

|

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.01)

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.01)

|

|

RoE

|

-7.33***

|

13.28***

|

1.80***

|

3.07***

|

0.50***

|

2.02***

|

3.40

|

0.05***

|

|

(0.00)

|

(0.00)

|

(0.00)

|

(0.02)

|

(0.01)

|

(0.00)

|

(0.00)

|

(0.01)

|

|

variables - renégociation :

|

|

|

|

|

|

|

|

|

|

Time to renegotiation

|

1.27

|

1.94

|

1.02

|

0.36

|

-1.46

|

-1.61***

|

1.21***

|

0.56

|

|

(1.08)

|

(0.66)

|

(0.38)

|

(6.23)

|

(4.76)

|

(0.08)

|

(0.04)

|

(6.58)

|

|

NbreTermes

|

-21.54***

|

-37.54***

|

26.05***

|

31.20***

|

79.61***

|

-8.11***

|

-4.22***

|

37.35***

|

|

(0.01)

|

(0.21)

|

(0.03)

|

(0.54)

|

(0.25)

|

(0.00)

|

(0.00)

|

(0.51)

|

|

V arControl

|

|

|

|

Oui

|

|

|

|

|

|

AIC

|

|

|

|

656.00

|

|

|

|

|

|

R2

McFadden

|

|

|

|

0.78

|

|

|

|

|

|

Hausman-McFadden test

|

|

|

|

p-value = 1

|

|

|

|

|

|

|

|

|

IIA acceptée

|

|

|

|

|

|

Note : `***' 1% `**' 5%

|

`*' 10%;

|

|

Package de référence : Definition.

|

|

|

|

32

Les résultats (Tableau 6) permettent de dégager

quelques grands faits stylisés sur les déterminants des

renégociations des prêts bancaires aux grandes entreprises en

France, pour la période 1999 - 2015. D'une part, les traitements

confirment les relations de causalité classiquement observées

dans la littérature entre les caractéristiques du contrat initial

et les renégociations. D'autre part, ils soulignent le lien existant

entre l'état générale, la solidité

financière des parties prenantes (entreprise, banque) et les

renégociations. Enfin, ils révèlent l'influence de

certaines caractéristiques de processus de renégociation tel que

le nombre de termes renégociés sur le choix du package (ensemble

de termes) à renégocier.

Les coefficients estimés (Tableau 6) sont des

coefficients logit par rapport au package de référence

(Definition). Par exemple, à l'intersection de «

x1 » (la deuxième ligne) et le

package « Maturité » (la deuxième colonne), on trouve

le coefficient -10.85, qui suggère que pour une augmentation unitaire de

«x1 », le coefficient

logit pour le package «Maturité» par rapport au package de

référence «Definition» diminuera de la dite valeur de

10.85. En d'autres termes, si la valeur de « x1

» augmente d'une unité, nous avons plus de chances de

renégocier le package « Definition » que le package «

Maturité ». Cette interprétation est donnée par

rapport au signe de coefficient (voir Cameron and Trivedi, 2005, section

15.2.2). Les autres coefficients sont interprétés de la

même façon. Les coefficients de la variable résidus

généralisés « cgr

» semblent significatifs, ce qui prouve notre

hypothèse d'endogénéité de la variable

x1.

Les coefficients des variables qui caractérisent le

prêt et l'entreprise sont significatifs (en général

à 1%). Ce qui signifie que ces variables impactent le choix des termes

et des packages renégociées. Ce résultat est bien

cohérent avec la littérature et les résultats empiriques

des travaux sur les données aux USA.

Les coefficients des variables qui caractérisent le

préteur (variables - banque), ont aussi une influence sur la

décision et le choix des termes à renégocier, mais l'effet

est moins présent puisque ces coefficients ne sont pas tous

significatifs. Pour plus d'investigations sur ces résultats, nous avons

répété la régression multi-nomiale par

catégories des variables explicatives, les résultats obtenus sont

représentés dans l'annexe C.

Parmi les variables qui caractérisent le processus de

renégociation (variables - renégociation), c'est surtout le

nombre de termes à renégocier

NbreTermes dans un contrat de prêt,

qui est significatif. Ce résultat était prouvé par Roberts

(2015).

33

La présence des variables de contrôle donne aussi

une certaine qualité à notre modèle, du fait que nous

prennions en considération le secteur d'activité de l'entreprise,

le motif du prêt et l'année de l'entré en vigueur du

contrat de prêt.

Enfin, il est nécessaire de prendre en compte que les

effets mesurés par ce modèle devront être

interprétés, par rapport au choix de référence

(Definition). Notre objectif dans ce travail est d'estimer les

probabilités de renégociation de chacun des packages

présent dans la pratique des renégociations banque-grande

entreprise, en France pour la période 1999-2015. Après

l'estimation des paramètres de notre modèle, les

probabilités estimées sont obtenues par l'équation (1), et

l'équation (2) pour le package de référence «

Definition ». Les résultats obtenus sont dans le Tableau 7 :

Tableau 7 - Probabilités moyennes estimées de

renégociation de chacun des Packages (ensemble des termes

renégociés).

- Un terme : regroupement (package) des contrats dont un terme

est renégocié.

- Deux temes: regroupement des contrats dont deux termes sont

renégociés.

Total

100

Termes

Probabilité estimées en %

Maturité

Montant

Definition

Un terme

Maturité & Montant

Definition & Montant

Deux temes

Maturité & Pricing & Montant Trois termes

20.00 18.57 15.71 7.14 8.57 4.29 7.14 5.71 12.86

- Trois termes: regroupement des contrats dont trois termes au

moins sont renégociés.

La probabilité de renégocier le package «

Maturité » est de 20%, le package « Montant » a 18.57% de

chances d'être renégocier, et le package « Definition »

15.71 %.

Pour les packages à plusieurs termes, les

probabilités estimées de renégociation sont : 8.57% pour

« Maturité & Montant », 5.71% pour « Maturité

& Pricing & Montant », 4.28% pour « Definition & Montant

», 12.86% pour « Trois termes », et 7.14% pour « Un terme

» et « Deux termes » chacun.

34

La nature des packages renégociés en France par

les grandes entreprises semble différentes des résultats obtenus

aux USA, ou la majorité des renégociations se focalisent sur les

clauses (Denis and Wang (2014) et Roberts (2015)).

4.3 Robustesse du modèle