|

REPUBLIQUE DU BENIN

*********

MINISTERE DE L'ENSEIGNEMENTSUPERIEURET DE LA RECHERHE

SCIENTIFIQUE

*********

UNIVERSITE D'ABOMEY -CALAVI (UAC)

*********

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION(FASEG)

*********

Mémoire Réalisé en vue de

l'obtention des crédits associés au diplôme de

LICENCE PROFESSIONNELLE EN

SCIENCE ECONOMIQUE

OPTION : ECONOMIE

SPECIALITE : ECONOMIE APPLIQUEE

DETTE PUBLIQUE ET CROISSANCE ECONOMIQUE AU

BENIN

251655680

Soutenu le: 23 décembre 2019

Par

Delphin Z. DJOMAMOU&Mathieu A.

HOUNGBONON

Directeur de mémoire: Maitre de

stage:

Dr Jude EGGOHMr GOUTON Noukpo Rock

Enseignant chercheur à la FASEG/UAC

Chef service des Etudes et

Statistiques à la Direction de la

Prévision et de la

Conjoncture (DPC)

Membres du jury:

Président: Prof. Rose FIAMOHE

Membres: Mr Adjiboyé ONIONKITON

Mme Sahindatou OKPEITCHAN

Année académique : 2018-2019

251659776

AVERTISSEMENT

« La Faculté des Sciences Economiques et de

Gestion de l'Université d'Abomey-Calavi n'entend donner ni approbation,

ni improbation aux opinions émises dans les mémoires. Ces

opinions doivent être considérées comme propres à

leurs auteurs »

251657728

DEDICACE

1

A toute ma famille

Delphin Z. DJOMAMOU

DEDICACE 2

A mes chers parents pour les sacrifices qu'ils ont consentis

pour mon éducation et mon bien être. Que Dieu vous

protège.

Mathieu A. HOUNGBONON

REMERCIEMENTS

Au terme de ce travail de recherche, nous avons l'obligation

d'exprimer nos sentiments de gratitudes et de profonds remerciements à

tous ceux qui de près ou de loin ont apporté leur soutien

à la réalisation de ce document. Ainsi nos remerciements vont

à l'endroit de :

Ø Professeur Denis ACCLASSATO HOUENSOU, Doyen de la

FASEG

Ø Dr Théophile Magloire Adrien WOTO, vice doyen

de la FASEG

Ø Dr Jude EGGOH, notre maitre de mémoire qui a

bien voulu nous encadrer avec rigueur et cordialité malgré ses

multiples occupations.

Ø Dr Achille ASSOUTO, enseignant à la FASEG

Ø Le corps enseignant et le personnel administratif de

la Faculté des Sciences Economiques et de Gestion (FASEG) pour les

sacrifices consentis aux fins de nous assurer cette formation.

Ø Mr Aristide MEDENOU, Directeur Générale

de la DGAE

Ø Mr Dona Joseph AKOWE Directeur de la Direction de la

Prévision et de la Conjoncture (DPC)

Ø Mr GOUTON Noukpo Rock Chef service des Etudes et

Statistiques à la Direction de la

Prévision et

de la Conjoncture (DPC)

Ø A tous les agents de la DPC, Mr Marcel DJOSSABA, Mr

Fulgence ESSOU, Mr Etienne ZOUNDE, Mr Céphas SOKEGBE, Mr Senghor S.

SEGLA, Mr Jean-Luc Silas ADOKO

Ø Toutes les familles DJOMAMOU et HOUNGBONON.

Ø Nos camarades de promotion, merci à vous pour

vos convivialités et tout le savoir que nous avons pu partager au cours

de ces précieux moments passés.

SIGLES ET

ABREVIATIONS

|

BADEA

BCEAO

BEI

BID

BIDC

BM

BOAD

CAA

CEDEAO

|

:

:

:

:

:

:

:

:

:

|

Banque Arabe pour le Développement Economique en

Afrique

Banque Centrale des Etats de l'Afrique de l'Ouest

Banque Européenne d'Investissement

Banque Islamique de Développement

Banque d'Investissement et de Développement de la

CEDEAO

Banque Mondiale

Banque Ouest Africaine de Développement

Caisse Autonome d'Amortissement

Communauté Economique de Développement des Etats de

l'Afrique de l'Ouest

|

|

CEMAC

|

:

|

Communauté Economique et Monétaire de l'Afrique

Centrale

|

|

PTF

|

:

|

Partenaire Technique et Financier

|

|

DGAE

|

:

|

Direction Générale des Affaires Economiques

|

|

DGB

|

:

|

Direction Générale du Budget

|

|

DGCPE

|

:

|

Direction de la Gestion et du Contrôle du Portefeuille

de l'Etat

|

|

DGE

|

:

|

Direction Générale Economique

|

|

DGR

|

:

|

Direction de la Gestion des Ressources

|

|

DGTCP

|

:

|

Direction Générales du Trésor et de la

Comptabilité Publique

|

|

DIR

|

:

|

Direction de l'Intégration Régionale

|

|

DPC

|

:

|

Direction de la Prévision et de la Conjoncture

|

|

DPE

FAD

FEC

FIDA

FMI

FSD

IADM

INSAE

IPPTE

MCO

PAS

PED

PIB

PIP

PNB

PSTR

PTF

RN

UEMOA

VAN

|

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

|

Direction de la Promotion Economique

Fonds Africain de Développement

Facilité Elargi de Crédit

Fonds International de Développement Agricole

Fond Monétaire International

Fonds Saoudien de Développement

Initiative d'Allègement de la Dette

Multilatérale

Institut National de la Statistique et de l'Analyse Economique

Initiative Pays Pauvres Très Endettés

Moindre Carrés Ordinaires

Programme d'Ajustement Structurel

Pays en Développement

Produit Intérieur Brut

Produit National Brut

Produit National Brute

Panel Smooth Transition Regresion Model

Partenaires Techniques et Financiers

Revenu National

Union Economique Monétaire Et Ouest Africaine

Valeur Actuelle Nette

|

LISTE DES

FIGURES ET TABLEAUX

Figure 1 : Dette et «courbe de Laffer»

3

Figure 2: Canaux de transmission à travers

lesquels la dette extérieure affecte la croissance économique

3

Figure 3: Evolution de la variable Produit

Intérieur Brut par Habitant de 1985 - 2017

3

Figure 4: Evolution du taux d'investissement public de

1985 - 2017

3

Figure 5: Evolution du taux de croissance

démographique de 1985 - 2017

3

Figure 6: Evolution du taux d'ouverture commerciale de

1985 - 2017

3

Figure 7: Evolution du taux de la dette publique en

pourcentage du PIB de 1985 - 2017

3

Figure 8: Evolution de la variable service de la dette

publique de 1985 - 2017

3

Figure 9: Evolution de la variable aide publique au

développement de tous les bailleurs de fonds de 1985 - 2017

3

Figure 10 : Analyse conjointe de

l'évolution des variables du taux de croissance du PIB par habitant et

de la dette publique en pourcentage du PIB de 1985 à 2017.

3

Figure 11 : Seuil d'endettement optimal

(courbe de Laffer)

3

Tableau 1: Point de retournement de la relation

entre dette publique et croissance économique : résultats de

quelques études empiriques.

3

Tableau 2: Liste des variables du modèle

3

Tableau 3 : Statistiques descriptives des

principales variables

3

Tableau 4 : Termes et conditions indicatifs des

emprunts extérieurs

3

Tableau 5 : Synthèse des résultats du

test de stationnarité a niveau

3

Tableau 6 : Synthèse des résultats du

test de stationnarité en différence première

3

Tableau 7 : Estimation

économétrique : méthode des MCO

3

RESUME

Le Bénin comme la plupart des pays à faible

revenu, accusent une dette publiquetrès importante et une faiblesse en

termes d'investissements, donc de croissance. D'où la question de se

demander « Quel lien peut-onétablir entre dette publique et

croissance économique au Bénin ? ». De manière

spécifique, cette recherche a pour but d'analyser la relation entre

dette publique et croissance économique. Ainsi, pour nos analyses nous

avions fait recours au modèle quadratique utilisé par Pattillo et

al. (2002)à partir des données secondaires recueillies des

statistiques de la Banque Mondiale, de la Banque Centrale des Etats de

l'Afrique de l'Ouest (BCEAO), de l'Institut National de la Statistique et de

l'Analyse Economique (INSAE) et de la Direction Générale des

Affaires Economiques (DGAE) sur la période allant de 1985 à 2017.

Des analyses, il ressort en combinant des ratios d'endettement et les

principaux déterminants de la croissanceéconomique qu'une

augmentation du service de la dette a unimpact négatif sur la croissance

économique illustrant ainsi l'effet d'éviction des

investissements productifs. Par ailleurs les résultats obtenus montrent

également qu'il existe un seuil critique de dette soit21,53% du PIBqui

rendrait la croissance négative.

Mots clés : Dette publique, croissance

économique, soutenabilité de la dette, modèle

quadratique.

SUMMARY

Benin, like most low-income countries, has a very large public

debt and a weakness in terms of investment and therefore growth. Hence the

question of asking «What link can be established between public debt and

economic growth in Benin?»Specifically, this research aims to analyze the

relationship between public debt and economic growth. Thus, for our analyzes,

we used the quadratic model used by Pattillo and al. (2002) from secondary data

collected from the World Bank, the Central Bank of West African States (BCEAO),

the National Institute of Statistics and Economic Analysis (INSAE) and the

Directorate General of Economic Affairs (GAAR) over the period from 1985 to

2017. Analyzes, it appears by combining debt ratios and the main determinants

of economic growth that an increase in debt service has a negative impact on

economic growth, thus illustrating the crowding out effect of productive

investments. Moreover, the results obtained also show that there is a critical

debt threshold of 21.53% of GDP that would make growth negative.

Key words: Public debt, economic growth, debt sustainability,

quadratic model.

Sommaire

Introduction

3

CHAPITRE 1 : Cadre théorique et

méthodologie de recherche

3

SECTION 1: Cadre théorique

3

Section 2 : Méthodologie de recherche

3

Chapitre 2 : Situation de la dette publique au

Bénin et présentation du cadre institutionnel de recherche

3

Section 1: Etat des lieux sur la question de la dette

publique et croissance économique.

3

Section 2 : Présentation de la structure de la

DGAE et du déroulement du stage

3

Chapitre 3: Présentation, analyse des

résultats et recommandations

3

Section 1: Etude de la stationnarité et

validation des hypothèses

3

Section 2 : Limites et perspectives

3

Conclusion

3

Références bibliographiques

3

Annexes

3

Table des matières

3

Introduction

Le développement d'un pays passe essentiellement par

les capitaux tant intérieurs

qu'extérieurs qu'il alloue. Le

recours à ces capitaux qui constituent l'emprunt de l'État peut

être expliqué par le simple fait qu'ils permettent au pays

débiteur de combler les écarts entre l'épargne

intérieure et l'investissement, de réduire les contraintes

imposées à la croissance par des réserves de devises

insuffisantes, d'influer sur le profil temporel de la consommation et de

financer les déficits provisoires de la balance des paiements

(Williammson et Milner,1991).

Ainsi de grandes nations

aujourd'hui très développées telles que la Russie et les

États-Unis d'Amérique ont dû avoir recourt aux capitaux

étrangers pour pouvoir lancer leur activité économique et

donc leur développement. La première nation, a eu besoin de fonds

extérieurs pour assurer son développement dans les trois

décennies qui ont précédé la première Guerre

mondiale et la révolution communiste. Quant à la seconde, elle a

fait largement appel à l'épargne pendant la guerre de

sécession, de 1835 à 1860. Néanmoins l'emprunt ne

constitue pas pour autant un pignon essentiel à la base du

développement d'une nation. À titre d'exemple, le Japon, qui a

pourtant fait activement obstacle aux soutiens financiers et aux

investissements extérieurs tout au long de son histoire, ne s'en est pas

moins transformé en une nation moderne. Le développement d'un

pays peut passer donc par le financement étranger mais il n'en constitue

pas pour autant un facteur essentiel. La plupart des pays encore en

développement continuent de voir l'emprunt comme un maillon essentiel

dans le processus de décollage de leurs activités

économiques mais le fardeau de la dette publique, constitue une entrave

au développement de ces pays pauvres avec la coexistence de plusieurs

facteurs déterminants tels que la faiblesse du niveau de

l'épargne, la situation critique de la balance des paiements ainsi que

les faibles taux de croissance économique. L'émergence, dans ces

pays de sérieux problèmes de service de la dette

extérieure au cours des années 80, a mis en lumière les

conséquences potentiellement catastrophiques d'un excès

d'emprunts pour leurs économies.

Au Bénin, le retournement des conjonctures

économiques au début des années 80, dû à

l'aggravation du déficit de la balance des paiements et

l'accélération de la croissance de la dette, a

entraîné une situation critique essentiellement au niveau de la

capacité réelle de l'économie à faire face à

la demande du financement public ainsi qu'au niveau de la soutenabilité

de ses dettes en raison de la crise de la dette profonde qu'a subie la zone

UEMOA au cours de la décennie 1980, causée par un Policy-mix trop

rigide ou déséquilibré qui a contraint les sources de

financement interne des pays membres. Par conséquent, en l'absence de

règles limitant l'endettement international, ce Policy-mix a conduit

à un endettement public excessif sur les marchés internationaux

des capitaux qui a rendu la dette insoutenable à cette période.

Depuis l'indépendance jusqu'aux années 1970, la politique

d'endettement public a été très prudente et

modérée au Bénin. Cependant, l'accumulation des

arriérés tant intérieurs qu'extérieurs, le recul du

Produit Intérieur Brut (PIB), le déficit chronique des finances

publiques dans les années 1980, ont contraint les pouvoirs publics

à souscrire au premier Programme d'Ajustement Structurel (PAS) le

16/06/1989.

L'observation de la dette publique par rapport au PIB pose la

question des limites dans lesquelles un tel processus peut se poursuivre. La

présente recherche a pour objectif d'analyser la relation entre dette

publique et la croissance économique au Bénin. Le travail est

organisé en trois chapitres. Le premierest essentiellement

consacré au cadre théorique et méthodologique de

recherche. Le second présente le cadre institutionnel de

recherche et le troisième et dernier chapitre est consacré

à l'analyse des principaux résultats obtenus et à la

formulation des recommandations.

CHAPITRE 1 : Cadre théorique et méthodologie

de recherche

SECTION 1 : Cadre

théorique

Cette section retrace dans un premier paragraphe, la

problématique, les objectifs et hypothèses de recherche ;

et dans un second paragraphe, la revue de littérature.

Paragraphe 1 :

Problématique, objectif et hypothèse de recherche.

A. Problématique

La plupart des pays de l'espace UEMOA ont besoin des

ressources financières pour assurer la couverture des charges publiques.

Ces ressources sont entre autres constituées des ressources internes

mais aussi et surtout le recours à l'endettement qui, combinés

aux ressources internes permettent, en principe, de faire face aux multiples

charges publiques consécutives à l'explosion démographique

et aux exigences de développement et de modernisation de

l'administration. L'endettement permet donc à un pays d'investir des

capitaux au-delà de ses propres disponibilités financières

en empruntant des excédents de capitaux (Klein, 1994). L'essence de la

dette ainsi créée est supposée, toutes choses

égales par ailleurs, générer la croissance et favoriser le

développement.

L'endettement est devenu donc le levier de l'économie

de tout pays en développement. Par ailleurs, l'ouverture qu'il propose

sur l'avenir est aussi un risque, une chaîne inégalement

supportés. C'est dans ce contextequ'Anago s'interroge s'il existe un

seuil maximal à l'endettement public au-delà duquel l'État

ferait faillite ou si la dette publique est soutenable. Plusieurs études

théoriques(Pattillo et al. 2002, Clements et al. 2003) ont

montré qu'une hausse du ratio de dette publique pourrait conduire

à une réduction de la croissance à cause d'un effet

d'éviction des investissements productifs (ou du fait de

l'équivalence ricardienne) et de la relative inefficacité de

l'État dans l'utilisation des ressources.

Néanmoins face à l'enjeu de la dette, il a

été défini au sein de l'UEMOA et de la CEMAC des

critères de convergences de politique nationale en 1998 afin de

consolider le pacte de convergence, de stabilité, de croissance et de

solidarité. Parmi ces critères, le ratio de la dette publique

totale rapporté au PIB nominal ne doit pas excéder 70%.

Également pour les Partenaires Techniques et Financiers (PTF) notamment

le Fond Monétaire International (FMI), le ratio de la dette publique est

plafonné à 55% du PIB nominal. Malgré la volonté

des institutions de faire éviter aux pays membres une dette excessive,

les différents Etats sont confrontés à un problème

de remboursements, d'autres qui continuent d'emprunter en dépassant ces

seuils.

Au Bénin, le taux d'endettement est toujours

resté en deçà du seuil fixé au sein de l'UEMOA mais

qui tente à violer celui fixé par le Fond Monétaire

International (FMI). En effet, l'encours de la dette publique du Bénin

rapporté au PIB nominal a évolué de façon

irrégulière après l'atteinte en 2003 du point

d'achèvement de l'Initiative Pays Pauvres Très Endettés

(IPPTE) et la mise en oeuvre pour le pays en 2005 de l'Initiative

d'Allègement de la Dette Multilatérale (IADM), selon le rapport

de stratégie d'endettement public pour l'année 2012 et 2016

(CAA). De 39,79% du PIB nominal en 2005, il est descendu à 10,83% en

2006 suite aux annulations de dette obtenues par le pays avant de remonter

progressivement pour atteindre 31,5% en 2014 puis enregistrer un saut qui le

fera passer à 41,5% en 2015. En outre selon la Caisse Autonome

d'Amortissement (CAA), le taux d'endettement public du pays passe de 47,65% en

2016 à 60% du PIB nominal en 2017. Cette évolution se justifie

principalement par une mobilisation accrue des ressources extérieures en

vue de soutenir principalement la mise en oeuvre des projets et programmes de

développement. Quant au service de la dette rapporté aux

exportations, il a connu sensiblement la même évolution que

l'encours passant de 2,79% en 2005 à 2,96% en 2006 puis 4,13% en 2015

à 4,96% en 2017. Malgré la croissance de cette dette depuis

quelques années, le risque de surendettement du Bénin reste

faible selon les organismes financiers internationaux notamment le Fonds

Monétaire International (FMI). Ainsi, le pays tutoie la barre

communautaire fixée par les pairs (UEMOA). A60% de taux d'endettement

public, le Bénin est, certes, encore dans la norme communautaire mais

est plus proche des 70% du seuil d'endettement fixé par l'UEMOA. Pire le

pays a dépassé la limite imposée par les Partenaires

Techniques et Financiers (PTF) notamment le Fonds Monétaire

International (FMI) qui est plafonné à 55%. Le taux de croissance

du PIB de son côté a évolué progressivement en

passant de 1,7% en 2005 à 6,5% en 2014 avant de faire un pic presque

constant 5,2% en 2015, 5,0% en 2016 et 5,6% en 2017 (sous-estimation de la

CAA). L'évolution de la croissance économique dépend

t-elle de celle de la dette publique ?

Face à cette remontée très importante du

taux d'endettement public, notre recherche se propose de répondre

à la question suivante : « Quel lien peut-on établir

entre dette publique et croissance économique au Bénin ?

» Pour mieux cerner les contours de cette question fondamentale, les

questions spécifiques ci-après ont été

définies :

ü Quelle est l'incidence du service de la dette sur la

croissance économique du Bénin ?

ü Quel est le seuil optimal de la dette publique au

Bénin ?

La contribution de cette recherche est d'analyser la dette

publique de façon à montrer son poids sur l'économie

béninoise en mettant en évidence l'existence d'effet de seuil

à partir duquel elle constitue un frein pour le pays.

B- Objectifs et hypothèses

de recherche

1 - Objectifs de recherche

Les objectifs de recherche sont de deux (2) ordres :

- Objectif général :

L'objectif général du présent travail est

d'analyser la relation entre dette publique et croissance économique au

Bénin.

- Objectifs spécifiques

ü Déterminer l'effet du service de la dette sur la

croissance économique.

ü Tester l'existence d'un seuil optimal de la dette

publique.

2 - Formulation des

hypothèses

Les hypothèses qui découlent de ces objectifs

spécifiques se présentent comme suit :

H1 : Le service de la dette constitue un

frein à la croissance économique.

H2 : Il existe un niveau de dette compatible

avec la croissance économique.

Paragraphe 2 : Présentation

de la revue littéraire

Toute recherche suppose la maitrise de quelques savoirs dans

un domaine. Il nous est donc indispensable de recourir aux études

antérieures ayant trait à notre thème. Dans ce paragraphe,

nous envisageons d'abord d'apporter quelques précisions conceptuelles et

sémantiques concernant les notions fondamentales utilisées dans

ce travail de recherche, ensuite faire la revue des recherches

effectuées par certains auteurs et enfin ressortir les différents

canaux de transmissions à travers lesquels la dette extérieure

affecte la croissance économique.

A- Clarification de certains

concepts

Dette : montant, à une date

donnée, de l'encours des engagements courants effectifs qui comportent

l'obligation pour le débiteur de rembourser le principal et/ou verser

des intérêts, à un ou plusieurs moments futurs, et qui sont

dus à des résidents d'une économie par des personnes ou

entités de la même économie et/ou d'autres

économies.

Dette publique : dette résultant

d'emprunts contractés par l'Etat ou ses démembrements

auprès d'entités résidentes et/ou non.

Dette intérieure met en rapport des

agents résidant sur le territoire d'un même Etat ; elle est

libellée en monnaie nationale et ne subit pas le risque de change.

La dette publique extérieure est

définie, par la Banque Mondiale, comme la dette envers des

non-résidents, remboursable en devises, en biens ou en services, d'une

durée initiale ou révisée de plus d'un an, et qui

constitue un engagement d'un débiteur public ou d'un débiteur

privé qui a reçu une garantie publique pour le remboursement par

un débiteur public.

La dette bilatérale est une

créance détenue par un Etat sur un Etat. De façon

précise, elle peut être définie comme la dette due à

un gouvernement ou à une institution spécialisée d'un

gouvernement ou encore celle due à une banque publique ou privée

d'un autre pays.

La dette multilatérale est une

créance détenue par un groupe d'Etats ou une institution

financière internationale sur un Etat.

Le service de la dette est la charge

financière qui incombe à l'emprunteur en contrepartie du

prêteur. Il regroupe les montants à payer au titre du principal,

des intérêts et diverse commission.

Encours de la dette publique : Montant qui a

été décaissé mais qui n'a pas encore

été remboursé ou annulé. En d'autres termes, il

s'agit du total des décaissements réels moins les remboursements

du principal.

La théorie du surendettement

La théorie économique a fini par

reconnaître l'existence d'un seuil au-delà duquel, la dette

devient insoutenable. Autrement dit, un niveau tolérable et raisonnable

de la dette extérieure peut avoir des effets positifs sur la croissance.

Mais, un niveau très élevé du stock de la dette impacte

négativement la croissance économique. D'où

l'émergence de la théorie du «surendettement » ou du

« fardeau de la dette », on distingue ainsi :

· Le fardeau primaire: l'effet d'éviction

du service de la dette

Le fardeau primaire se distingue du fardeau virtuel de la

dette du fait qu'il n'intègre aucun effet de désincitation de la

dette sur l'investissement. Il s'agit d'un effet d'éviction qui agit sur

l'investissement par un resserrement de liquidité. On ne se concentre

pas sur l'encours de la dette, mais plutôt sur son service qui exerce un

effet d'éviction sur l'investissement. Le paiement du service de la

dette réduit les ressources disponibles pour l'investissement public. Il

oblige l'Etat à modifier la structure des dépenses publiques ;

c'est la théorie de la contrainte de liquidité ou "effet

d'éviction".

L'Etat en se voyant dans l'obligation de réduire ses

investissements et de restructurer ces dépenses publiques au

détriment des dépenses d'investissement (infrastructures,

dépenses d'éducation et de santé, diminution

d'importations des intrants et des biens d'équipement). Cette diminution

d'investissement public entraine une diminution considérable

d'investissement total, parce que dans les pays émergents

l'investissement public représente une part importante dans

l'investissement total. Ainsi, il impacte l'investissement privé vu la

complémentarité qui se trouve entre les deux. Par exemple, une

diminution de l'investissement public (dépenses d'éducation, de

santé, d'infrastructures...etc.) entraine une dépréciation

de la qualité du capital humain. Cette externalité impacte

négativement la production. Soit de façon directe par la chute de

la productivité du travail, soit de façon indirecte à

travers la baisse de la productivité des investissements privés

en capital physique.

· Le fardeau virtuel de la dette :

L'approche en termes de debtoverhang (basée sur

l'encours) considère le poids futur de la dette. C'est lorsqu'il

apparaît que le niveau de la dette devient insoutenable et il

dépassera la capacité de remboursement du pays débiteur.

C'est-à-dire, il existe une probabilité non nulle que le pays

débiteur soit incapable dans le futur de faire face au remboursement de

son emprunt (le pays devient insolvable). La solvabilité et la

soutenabilité sont des notions qui permettent de

caractériser la situation d'un pays par rapport à ses

possibilités, et à sa volonté de respecter ses engagements

financiers.

La non solvabilité entraine une crise

des finances publiques. À titre d'exemple, nous pouvons citer la crise

de l'endettement des pays émergents dans les années quatre-vingt

et l'actuelle crise de la zone euro. Cependant, RAFFINOT (1998) pense que la

solvabilité est un critère peu opérationnel, parce que

même dans les conditions les plus favorables le pays ne devient

créditeur net que trop lointain. Il traduit cet aspect sur un plan

quantitatif par la soutenabilité. Selon RAFFINOT (1998), la

soutenabilité de la dette correspond à la situation dans laquelle

un pays a la capacité d'assurer le service de sa dette sans besoin

d'ajuster sa politique budgétaire dans l'avenir, sans solliciter un

rééchelonnement, sans accumuler les arriérés et

enfin sans compromettre sa croissance et ses objectifs du développement

à long terme.

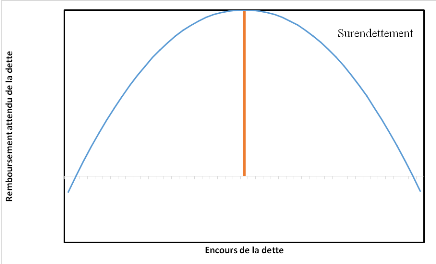

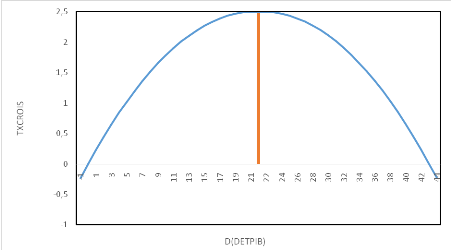

Comme illustre la courbe de Laffer (cf. figure 1), plus

l'encours de la dette est élevé plus la probabilité de son

remboursement devient faible. Sur cette courbe on distingue deux parties : La

partie ascendante, où la hausse de la valeur nominale de la dette va de

pair avec l'augmentation des anticipations de remboursement. Alors que pour la

partie descendante, les anticipations du remboursement sont en fonction

décroissante de la valeur nominale de la dette extérieure. Le

pays arrive à cette situation lorsqu'il dépasse le seuil de

soutenabilité de sa dette.

Figure 1 : Dette et «courbe de Laffer»

L'alourdissement de la dette diminue la probabilité de

son remboursement

Source : Auteurs, 2019

Ce modèle n'analyse pas l'effet de la dette

extérieure sur la croissance économique. Mais en se basant sur

cette théorie et en utilisant la courbe qui en découle (courbe de

Laffer), on peut faire une courbe de l'effet de la dette sur la croissance.

Étant donné que, l'apogée de la courbe correspond au point

où l'augmentation de la dette commence à agir comme un

impôt sur l'investissement. Il peut s'agir du seuil où la dette

commence à avoir un impact marginal négatif sur la croissance,

deux effets peuvent surgir :

· Le premier effet, consiste à une diminution de

l'investissement privé. Parce que les investisseurs domestiques et les

investisseurs étrangers potentiels, anticiperont que le remboursement du

futur service de la dette sera financé via un accroissement de la

pression fiscale. Par conséquent, le rendement attendu du capital

après impôt diminue, ce qui tend à décourager

l'investissement privé (Corden, 1988). L'environnement économique

du pays qui devient incertain oblige les investisseurs à opérer

des investissements dans des secteurs d'activités, où ils

espèrent tirer profit dans le court terme. Au détriment des

investissements productifs qui ne sont rentables qu'à moyen et long

terme.

· Le deuxième effet consiste à une

diminution de l'investissement public. Lorsque la dette extérieure est

très élevée le pays débiteur profite très

peu de l'accroissement de sa production. Une grande partie de la production et

des recettes additionnelles est utilisée pour payer le service de la

dette extérieure. Les autorités seront moins tentées de

supporter des dépenses courantes, si elles pensent que les gains de

production escomptés iront en partie à leurs créanciers

extérieurs. La stagnation des investissements entraîne alors un

ralentissement du taux de la croissance de la production.

En guise de conclusion, une évolution raisonnable de la

dette devrait être bénéfique à la croissance

jusqu'à un certain seuil où la dette impact négativement

la croissance.

La croissance économique est

l'élément principal poursuivi par tout pays dans le temps et dans

l'espace. C'est un indicateur visé par les responsables de la politique

économique. Pour une entreprise, la croissance économique est

l'augmentation durable de ces actifs financiers. Elle est d'origine interne par

des intégrations des ressources au capital social ; par

autofinancement de ces investissements. Elle peut être d'origine externe

par l'emprunt, l'émission de nouvelles actions. En d'autres termes, la

croissance économique renvoie à l'augmentation prolongée

sur une longue période des agrégats économiques tels que

le Produit Intérieur Brut (PIB), le Revenu National (RN), le Produit

National Brut (PNB) ou éventuellement le PIB ou le PNB par tête

d'habitant. Pour François Perroux, la croissance économique peut

se définir comme un processus continu et soutenu d'accroissement de la

production réelle (ou PIB réel) d'une économie dans le

temps. C'est une notion quantitative qui se distingue de la notion du

développement qui désigne l'ensemble des changements intervenant

dans les structures mentales, les habitudes sociales et les institutions d'une

population. Cet ensemble de changements conduit à augmenter la

production et donc la richesse et sa prolongation sur une longue

période. Notons qu'il existe d'innombrables détails par rapport

à la définition de la croissance économique.

B- Dette publique et croissance

économique : Etat de l'art

1- Synthèses des travaux

théoriques

Théoriquement, le lien entre la dette publique et la

croissance économique a suscité depuis les années 80, des

débats macroéconomiques opposant deux (02) principaux courants de

pensée : le keynésianisme et le courant néoclassique.

Cependant, aucune théorie économique n'a encore établi de

façon formelle l'existence d'un plafond optimal de dette publique.

Chacune d'elles développe des argumentations très divergentes

visant à démontrer que les déficits publics sont

terriblement néfastes, incroyablement bénéfiques ou sans

importance.

Pour les keynésiensl'idée maitresse est que

l'endettement n'occasionne ni de charges pour les générations

actuelles et futures, en raison des investissements qu'il génère.

De cette approche l'endettement relance la demande, l'effet

accélérateur d'une hausse de l'investissement entraîne un

accroissement de la production. Le déficit budgétaire menant par

ses flux successifs à augmenter le stock de la dette produit l'expansion

du cycle économique par la demande et l'investissement autonome. Ainsi,

le déficit auquel correspond l'emprunt stimule la demande et ne permet

d'alléger le coût de son remboursement que seulement et

probablement en situation de sous-emploi des ressources productives.

Par contre, les classiquesou néoclassiques

considèrent l'endettement comme un impôt futur et l'imputent

à l'État. Selon eux l'endettement public a un effet

négatif sur l'accumulation du capital et la consommation des

générations futures et présentes. En fait les citoyens,

selon Ricardo voient dans l'emprunt un impôt différé dans

le temps et vont se comporter comme s'ils sont contraints de payer un

impôt ultérieurement pour rembourser cet emprunt peu importe le

décalage intergénérationnel. Autrement, les comportements

des agents économiques sont guidés par une anticipation à

la hausse des impôts. Toutefois, une réserve peut être

introduite selon la nature ou la qualité des dépenses

(dépenses de transferts et d'investissement) financée par

l'emprunt.

Le modèle de Barro (1990)a attribué un

rôle très important aux dépenses publiques productives (les

dépenses publiques en capital d'infrastructure) dans le processus de

croissance économique à long terme. Selon l'auteur, la dette ne

constitue ni une richesse pour la génération actuelle, ni un pont

entre les générations à cause de l'anticipation des agents

sur les impôts futurs. Ainsi une partie de la dette sera

transférée à la génération future (dette

fiscale) et l'autre sera compensée par titres publics. Cause pour

laquelle le fait de substituer l'emprunt à l'impôt

n'entraîne pas nécessairement la croissance.

Ces deux approches, aux conclusions radicalement

opposées, illustrent à quel point les débats liés

à l'opportunité du financement par emprunt ou par impôt et

à l'impact de l'endettement sur l'activité économique sont

complexes. Le théorème de Barro est moins soutenable à

plusieurs égards car il suppose l'existence d'un altruisme

intergénérationnel des ménages, un marché financier

parfait et l'absence de contrainte de liquidité chose inobservable pour

les deux dernières hypothèses en pratique. Les keynésiens

ne prennent pas en compte l'accumulation des arriérés due

à l'inefficacité de l'investissement ou de l'utilisation de la

dette (l'hypothèse est que toute dette est bien utilisée). Dans

la situation des pays en développement surtout des pays africains la

dette est parfois mal gérée si bien qu'en réalité

elle devient un poids pour les générations futures. Les avantages

et les inconvénients de chaque mode de financement dépendent

grandement du contexte économique, social et politique en vigueur, au

sein des pays concernés, à un moment donné. Actuellement,

l'équilibre budgétaire prôné par la conception

classique est assurément à la mode : aux Etats-Unis, plusieurs

états ont adopté une règle visant à rendre

obligatoire l'adéquation des dépenses aux recettes ; au sein de

la zone euro, les pays se sont engagés à respecter le pacte de

croissance et de stabilité. Pour les pays en développement de la

zone franc, l'application effective depuis 2000 de critères de

convergences de l'UEMOA, dont l'objectif est la maîtrise de

l'évolution des charges salariales, la constitution d'une épargne

par les administrations publiques, la réduction des déficits

publics, la réalisation d'un solde primaire de base positif et

l'élimination des arriérés de paiement, est soutenue par

une analyse néolibérale.

Krugman (1988) et Sachs (1989),prédisent qu'une dette

élevée est nuisible à la croissance économique,

dès lors qu'elle décourage les investissements. Pour ces auteurs,

lorsque la dette excède les ressources internes d'un pays, ce pays

risque de ne plus être capable de rembourser les emprunts passés,

ce qui aura un effet dissuasif sur les créanciers et les investisseurs

potentiels.

Romer (1992), Barro et Gordon (1994) ont montré que

l'intervention de l'État permet la croissance économique du fait

des externalités positives des dépenses publiques (fournitures

d'infrastructures, dépenses de santé, d'éducation,) sur la

productivité du secteur privé. Le budget de l'État est

devenu un instrument privilégié de politique économique,

une arme essentielle dans la régulation que les pouvoirs publics tentent

de mettre en oeuvre. Par conséquent nous privilégierons dans

cette étude l'approche keynésienne de l'endettement qui semble

suivre la logique des pays en développement.

L'idée de l'équivalence ricardienne a

été testée dans les pays en développement

en

particulier par Montiel et Uqhual(cité par Raffinot. M, 1998)sur

un échantillon de 16 pays en développement. Pour ces pays

l'évidence empirique ne montre pas le caractère

opérationnel de cette théorie puisque le financement par emprunt

extérieur de la majorité de ces pays s'est traduit par des effets

d'éviction. L'épargne externe se substitue à

l'épargne interne entraînant une baisse de l'investissement

domestique. On constate que l'analyse keynésienne a permis

d'intégrer les finances publiques dans l'activité

économique générale.

La dette extérieure a le potentiel de stimuler la

croissance économique selon Rina et al. (2004), à condition

qu'elle serve à financer les investissements. Pour ces auteurs, il

convient d'avoir une mesure de l'endettement, car il existe un certain seuil

au-delà duquel la dette influence négativement la croissance

économique. En effet, lorsque le rendement du capital est en baisse, les

avantages de tout nouvel investissement sur la croissance économique

pourraient diminuer à mesure que la dette s'accroit. Cette

théorie donne lieu à une relation en forme de "Courbe de Laffer"

entre la dette extérieure d'une part et la croissance du revenu par

habitant d'autre part.

Minea et villieu (2008) mettent en évidence une

relation non linéaire entre les déficits budgétaires et la

croissance économique. Lorsque la dette publique est faible, l'impact du

déficit sur la croissance est positif, car la hausse de la charge de la

dette peut être absorbée par une réduction des

dépenses publiques de consommation. En revanche, lorsque la dette est

élevée, il n'est plus possible d'abaisser les dépenses

publiques, et l'ajustement s'opère par les dépenses

d'investissement, de sorte que la relation entre déficit et croissance

deviennent négative.

Greiner (2011)montre sur la base d'un modèle de

croissance endogène sans dépenses publiques productives que la

dette publique et croissance économique sont corrélées

négativement. Une dette élevée entraine une baisse du

volume de l'épargne net au niveau national et corolairement une hausse

des taux d'intérêt. Celle-ci entraine une chute de

l'investissement et un ralentissement de la croissance du stock de capital. La

moindre accumulation du capital se traduit par de moindre innovation et par

conséquent une baisse de la productivité du travail.

Greiner (2012)précise qu'il n'existe pas un

modèle bien spécifié qui pourra générer une

relation en U-inverse entre la dette et la croissance. La

non-linéarité peut survenir s'il existe un certain seuil à

partir du duquel la dette devient insoutenable (Ghosh, Kim, Men-doza, Ostry,

and Qureshi, 2012).

Arai et al. (2013) développent un modèle

d'équilibre général dynamique à durée de vie

infinie pour expliquer la relation inverse entre la dette publique et la

croissance économique. Les auteurs ne s'intéressent pas

uniquement à l'effet d'éviction mais aussi à l'effet de

levier que la dette publique peut exercer sur l'inversement privé. Si

le niveau de la dette publique est inférieur à un certain seuil,

l'effet de levier domine l'effet d'éviction et l'accumulation de la

dette publique améliore la croissance économique. Toutefois si le

ratio de la dette excède le seuil optimal, l'augmentation de la dette

publique réduit la croissance économique et ainsi, c'est l'effet

d'éviction qui domine.

2- Synthèses des travaux

empiriques

De nombreuses études empiriques ont analysé

l'impact de la dette sur les Pays en Développement (PED) avec des

résultats divergents. Alors que certaines études soutiennent que

la dette a des effets positifs sur la croissance économique des pays

d'accueil, d'autres par contre pensent que la dette n'est pas une condition

nécessaire ni suffisante.

Ø Effet de la dette sur la

croissance

Ojo (1989), à travers une approche

économétrique, montre que le rapport de l'encours de la dette/PIB

d'une trentaine de pays africains durant la période de 1976 à

1984 a été déterminé par : la variation des

exportations, le rapport des importations/PIB, le taux de croissance de la

population et au taux de croissance du PIB. Les résultats statistiques

lui permettent de conclure que le rapport de l'encours de la dette/PIB est

lié négativement à la variation des exportations, au taux

de croissance du PIB et positivement au rapport des importations /PIB, et

à la croissance de la population.

Borensztien (1991), dans une étude sur l'endettement

aux Philippines a conclu que la dette extérieure a un effet dissuasif

sur l'investissement privé. Selon son étude, un taux

d'endettement élevé freine indirectement l'investissement

productif à travers une faible rentabilité et donc la croissance.

Cette faible rentabilité de l'investissement est consécutive

à une baisse de l'activité économique et une hausse des

taux d'intérêts réels domestiques.

Cohen (1996), a montré empiriquement, que la dette a

entravé la croissance dans les Pays en Développement (PED).

Cependant, ce résultat général n'est pas obtenu pour tous

les pays de l'échantillon, notamment pour les pays africains. L'impact

de l'endettement sur la réduction de la croissance est faible pour le

Burkina Faso, le Kenya, l'ile Maurice, le Rwanda, l'Afrique du Sud, le

Zaïre, le Zimbabwe et le Mali. Pour le cas du Ghana et de la Tanzanie,

l'impact de la dette publique sur la croissance économique est

même positif ;

Coulibaly, Diarra et Keita (2001), dans un article sur

l'endettement des pays les plus pauvres : cas du Mali, ont montré par

des indicateurs statistiques, que le taux d'intérêt, le

financement des importations, surtout de biens de consommation courante, et le

processus cumulatif de l'endettement ont un effet positif sur le niveau

d'endettement du Mali.

Yapo (2002), a trouvé dans une étude empirique,

que le taux de croissance du PIB évolue dans le sens contraire de

l'endettement en Côte d'ivoire. Donc, un taux de croissance

économique assez élevé réduit les

opportunités d'endettement ; ce qui amène à la conclusion

selon laquelle les performances macroéconomiques ont tendance à

limiter dans une certaine proportion les contraintes liées aux besoins

en capitaux extérieurs.

Pattillo, Ricci etPoirson (2002), ont mené des

études s'appuyant sur les analyses de régression multiple pour

vérifier si la dette et la croissance sont liées. Cette

étude a pris en compte les déterminants types de la croissance :

le revenu par habitant (décalé), les taux d'investissement, de

scolarisation dans le secondaire, de croissance démographique (tous en

logarithme), la différence des politiques suivies (l'ouverture

économique, le solde budgétaire) et les chocs extérieurs

(les termes de l'échange). Sur la base de données de panel moyen

sur trois ans pour 93 pays en développement couvrant la période

1969-1998, leur étude a permis de prouver que la dette publique aurait

une relation en forme de U inversée (courbe de Laffer) avec la

croissance. L'incidence de la dette extérieure sur la croissance du PIB

par habitant commence à être négative à partir du

moment où la valeur actuelle nette (VAN) de la dette dépasse 160

à170% des exportations et 35 à 40% du PIB. Pour eux,

l'accroissement de la dette rend négative la croissance

économique.

Zokouri (2004),affirme que les exportations et les

investissements au Mali ont un impact positif sur la croissance

économique du PIB et cet effet est significatif tant dans le court terme

que dans le long terme. A court terme, une augmentation des investissements de

1% entraîne une hausse de la croissance économique de 0,02%. Cet

effet devient plus important à long terme et est de 0,07%. Concernant

les exportations, une hausse de 1% entraîne dans le court terme une

augmentation du PIB de 0,26% et une augmentation de 0,43% dans le long

terme.

Cléments, Bhattacharya et Nguyen (2005),

ont fait une analyse empirique de la relation dette extérieure

et la croissance à partir de données portant sur la même

période 1970-1999 pour 55 pays à faible revenu. L'enseignement

tiré de cette étude est : afin qu'un endettement

élevé ne puisse freiner la croissance économique dans les

pays à faible revenu, la dette ne pèse sur la croissance

économique qu'à partir du moment où elle atteint un seuil,

estimé à 50% du PIB environ pour la valeur nominale de la dette

extérieure (ou à 20-25 % pour sa valeur actuelle nette).

Wejeweera et al. (2005), ont mis en évidence le lien

entre la croissance économique et l'endettement au Sri Lanka durant la

période 1952 -2002. Ils indiquent que le pays n'a pas un problème

de surendettement et que l'endettement n'est pas le principal obstacle à

la croissance économique, parce que probablement le stock de la dette

totale n'est pas trop élevé.

Idlemounden et Raffinot (2005),pensent que la dette

extérieure constitue un fardeau pour une économie. Ils affirment

que le paiement du service de la dette tend à évincer les

dépenses publiques menant à une baisse de l'investissement global

et son poids futur décrit par l'encours de la dette, influerait sur les

incitations des agents économiques privés via l'accroissement de

la pression fiscale. Ensuite, cet effet, selon les auteurs, ne va se manifester

qu'à partir d'un certain seuil, justifiant ainsi l'annulation partielle

de la dette lorsque ce seuil est dépassé.

Diallo (2007), soutient dans une étude de la

Guinée que le ratio du service de la dette est négativement

corrélé à la croissance économique. Toutefois, de

par son coefficient, l'accroissement du ratio de l'encours de la dette par

rapport à la principale source de revenu (exportation) est la principale

cause des faibles performances de la Guinée. De toutes les variables

prises ensemble, ce sont le taux d'investissement et le développement du

capital humain qui sont les sources de croissance tandis que le pays profite

peu de son ouverture commerciale et de la dépréciation de sa

monnaie bien qu'étant toutes positivement corrélées au

taux de croissance du PIB par habitant.

Kumar et Woo (2010), ont analysé la corrélation

entre le taux d'endettement initial et la croissance du revenu par habitant sur

cinq années suivantes dans 38 pays industrialisés et

émergents. Ils arrivent à la conclusion qu'indépendamment

de l'approche économétrique appliquée, une forte dette

publique réduit effectivement la croissance en raison notamment de la

baisse du stock de capital. Ils estiment qu'une augmentation de 10 points de la

dette publique réduit la croissance annuelle de 0,15 point de

pourcentage.

Faye et Thiam (2015), utilisent un modèle à

générations imbriquées pour étudier l'effet de

l'endettement public sur la consommation, le PIB, l'épargne, les

recettes budgétaires, l'investissement, et la dynamique du capital au

Sénégal. Les résultats montrent qu'une hausse de 10% de la

dette publique influence positivement les variables macroéconomiques

mais dégrade le déficit de la balance courante. Pour être

efficace, il faudrait intégrer une dette publique de 65% du PIB au

minimum dans le processus d'accumulation du capital. Une hausse de la dette

extérieure de 10% impacte positivement les variables

macroéconomiques mais dégrade plus le déficit de la

balance courante. Une augmentation de10% de la dette interne entraine une

récession. Une augmentation des dépenses publiques

financées par emprunt entraine une hausse de la dette publique

léguée aux générations futures de 15% et une

augmentation de la consommation future d'environ 2%.

Ø Effet de seuil dans la relation entre dette

et croissance

Dans la littérature économique plusieurs

techniques sont utilisées pour détecter l'effet de seuil dans la

relation entre la dette publique et la croissance économique.

Reinhart et Rogoff (2010),ont analysé

l'évolution de la dette publique et de la croissance réelle du

PIB en se basant sur un ensemble de données relatives à 44 pays

(20 pays développés et 24 pays en développement) sur une

période couvrant environ deux siècles (1790-2009). Leur

principale constatation est la suivante : jusqu'au seuil de 90 % du PIB, il n'y

a pas de lien apparent entre la croissance économique et la dette

publique, mais au-delà de ce niveau, la croissance se ralentie.

Checherita et Rother (2010), sur un échantillon de 12

pays de la zone euro et durant presque quatre décennies, ont

considéré une relation quadratique entre la dette publique et la

croissance économique. Les résultats obtenus prouvent que la

dette a une relation en forme de courbe en U inversée avec la croissance

et confirment ainsi, l'hypothèse de non linéarité.

Au-delà d'un seuil de 90% à 100% du ratio dette / PIB, la dette

publique est préjudiciable à la croissance économique.

Toutefois, lorsque la dette atteint 70% du PIB, ses effets négatifs sur

la croissance apparaissent.

Caner et al. (2010), utilisent des moindres carrées

ordinaires, sur 101 pays (75 pays développés et 26 en

développement) durant la période allant de 1980 à 2008, et

montrent qu'il existe un effet de seuil entre la dette publique et la

croissance économique. Les résultats obtenus au niveau de

l'échantillon total montrent que jusqu'au seuil de 77%, la relation

entre la dette publique et la croissance est affaiblie. Ce seuil est

estimé à 64% pour les pays en développement.

Sur un échantillon de 18 pays de l'OCDE et durant la

période 1980-2010, Cecchetti et al. (2011) examinent les données

annuelles du PIB par tête et du stock de la dette du secteur non

financier. Ils démontrent qu'à partir d'un seuil estimé

à environ 85% du PIB, la dette publique affecte négativement la

croissance économique.

Minea et Parent (2012), appliquent le modèle de panel

à seuil à transition lisse ou PSTR sur un échantillon de

pays développés pour la période 1945-2009. Leurs

résultats confortent ceux issus de l'étude de Reinhart et Rogoff

(2010). Lorsque le ratio de dette/ PIB passe de la tranche 60-90% a plus de

90%, la croissance ralentit. En outre, la relation le niveau de la dette

publique et la croissance n'est pas toujours évidente. Les auteurs

considèrent alors qu'il faut saisir les causalités complexes de

l'endettement public, distinguant par exemple entre investissements productifs

sur le long terme et dépenses fiscales stériles pour la

consommation sur le court terme.

En adoptant la méthode d'effet seuil sur panel

dynamique, Checherita et al. (2013) ont essayé d'analyser l'impact non

linéaire de la dette publique sur la croissance du PIB pour un

échantillon de 12 pays de la zone euro durant la période

1990-2010. Les résultats montrent qu'à court terme la dette

publique a un effet positif et statistiquement significatif sur la croissance

économique. Mais au-delà d'un seuil estimé à 67% du

PIB, cet effet positif baisse et devient même nul. Au-delà d'un

seuil de 95% du ratio dette/PIB, un niveau élevé de l'endettement

affecte négativement l'activité économique.

Quant à Wade (2015), elle estime l'impact de la dette

publique totale en pourcentage du PIB sur le taux de croissance du PIB par

tête avec un PSTR et la méthode GMM. L'étude porte sur les

huit (08) pays de l'UEMOA et couvre la période 1980-2011. Les

résultats obtenus avec la méthode GMM indiquent un seuil optimal

de dette publique de 48,8% du PIB, alors que le PSTR donne un seuil critique de

49,8% du PIB.

Bini, Yohou et Ouattara (2016), en utilisant le PSTR (Panel

Smooth Transition Regression Model) sur la période 1989-2012, montrent

que la dette influence négativement et de façon significative

l'efficacité de la politique budgétaire. L'impact de la politique

budgétaire sur la croissance diminue progressivement quand le niveau de

la dette extérieure augmente. Ils estiment un seuil critique de 48% du

PIB au-dessus duquel les effets deviennent négatifs. Les

résultats indiquent l'existence d'une

hétérogénéité entre les pays et d'une

année à une autre.

Tableau 1: Point de retournement de la relation entre

dette publique et croissance économique : résultats de

quelques études empiriques.

|

Etudes

|

Seuil de la dette en % duPIB

|

Echantillon

|

|

Agbekponou et Kebalo (2019)

|

30,71%

|

CEDEAO

|

|

Maazou, Yakouba et Tambari (2017)

|

55,2%

|

1980-2015, Niger

|

|

Gharyeni et Jouili (2016)

|

37,94%

|

Pays à revenu intermédiaire

|

|

Kobyagda (2007)

|

25,11%

|

Burkina Faso

|

|

Wade (2014)

|

48%et 49,83%

|

Pays de l'UEMOA sur la période 1980-2011

|

|

Chakroun, Gabsi et Omrane(2013)

|

39,5%

|

Pays MENA (Tunisie, Turquie, Maroc et Egypte)

|

|

Eberhard et Presbitero(2013)

|

90 %

|

104 pays émergents, développés et

enDéveloppement

|

|

Checherira et Rother(2012)

|

90-100 %

|

12 pays européens

|

|

Baum et al (2012)

|

67%

|

12 pays européens

|

|

Presbitero (2010)

|

90 %

|

92 pays à revenu intermédiaire

|

|

Caner et al (2010)

|

64 %

|

75 pays en développement

|

|

Caner et al (2010)

|

77 %

|

75 pays en développement et 26 pays

développés

|

|

Reinhart et Rogoff(2010)

|

90 %

|

20 pays industrialisés et 24 pays émergents

|

|

Pattillo et al. (2002)

|

35 à 40 %

|

93 pays développés, 1969-1998

|

|

Kumar et Woo (2010)

|

90 %

|

38 pays émergents et développés

|

|

Ostry et al (2010)

|

32,3 % et 66,25 %

|

23 pays industrialisés

|

|

Chang et Chiang(2009)

|

32,3 % et 66,25 %

|

15 pays de l'OCDE

|

|

Cecchetti, Mohanty et Zampolli(2011)

|

84%

|

18 économies de l'OCDE, 1980-2006

|

|

Clements et al. (2003)

|

20 à 25 %

|

61 pays en developpement (Afrique sub-saharienne, Asie,

Amerique latine et Moyen-Orient), 1969-1998

|

|

Schclarek (2004)

|

-

|

24 pays industrialisés, 1970-2002

|

Source : Auteurs, 2019

A- Les canaux de

transmission à travers lesquels la dette extérieure affecte la

croissance économique.

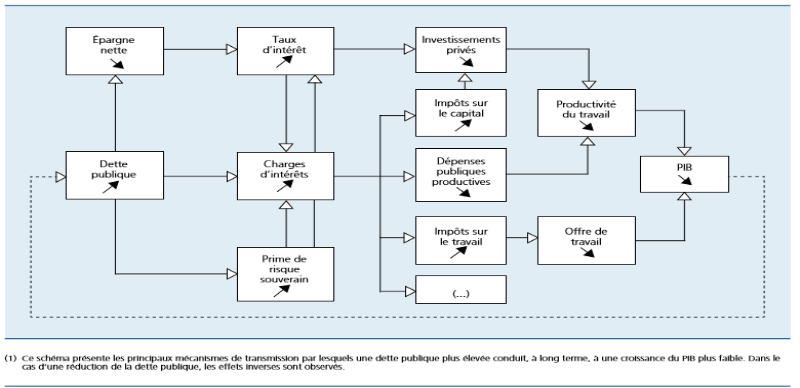

Les canaux à travers lesquels la dette publique affecte

la croissance économique ont fait l'objet de plusieurs débats

dans les théories économiques. Partant du scénario d'une

hausse de la dette publique, trois (3) grands mécanismes de transmission

peuvent être distingués. D'abord, l'augmentation de la dette

publique correspond d'une manière générale à une

diminution de l'épargne positive (ou une augmentation de

l'épargne négative) des administrations publiques, ce qui

infère une diminution de l'épargne nationale nette. Par

conséquent, les taux d'intérêt tendent à

croître, chose qui provoque une réduction des investissements et

de la croissance du stock de capital. Ceci induit une moindre

productivité du travail. Le ralentissement de l'accumulation de capital

freine l'innovation, la recherche et développement et le progrès

technique qui sont considérés comme les déterminants

cruciaux de la croissance économique. Il convient aussi de souligner que

l'incidence sur les taux d'intérêt dépend

étroitement de la région affectée par la hausse de la

dette publique, selon qu'elle soit une petite économie ouverte (effet

modeste), ou une grande zone économique (effet substantiel), ou encore

du degré que peut atteindre l'effet d'éviction. Ensuite,

l'augmentation de la dette conduit à un relèvement des charges

d'intérêts. Celles-ci se substituent alors à des

dépenses productives, telles que les investissements publics

d'infrastructures, d'éducation ou de santé par exemple, ou sont

compensées par une hausse de la taxation et des distorsions qui y sont

liées. Selon la mesure fiscale introduite, des effets négatifs

peuvent se faire sentir sur les investissements privés (taxes sur le

capital), sur la consommation (TVA, TIC), ou encore sur l'offre de travail

(taxes sur les salaires).Ainsi,lorsque l'augmentation de la dette conduit

à l'émergence du risque souverain, la dette affecte les primes de

risque à la hausse. L'augmentation de celles-ci génère un

relèvement des coûts de financement qui peut mettre en

péril la solvabilité des finances publiques. En conclusion, la

dette publique traduit un effet négatif sur la croissance

économique à travers trois principaux canaux à

savoir : l'effet direct du poids élevé de la dette, l'effet

d'éviction du service de la detteet l'effet de désincitation de

l'encours de la dette.

Figure 2: Canaux de transmission à travers lesquels la

dette extérieure affecte la croissance économique

Source : Nambet, VAN Munsel, 2015

Section2 : Méthodologie de recherche

Élément crucial de tout travail, la

méthodologie de recherche nous permettra de mieux identifier l'outil

d'analyse des données et ensuite à choisir le cadre

opérationnel de nos hypothèses qui nous permettra de donner

à notre étude une valeur scientifique qui crédibilise nos

résultats. Ainsi dans le cadre de notre recherche pour la confirmation

de nos hypothèses respectives se fera à partir de

régressions économétriques. Pour cela, nous

allonsspécifier lemodèle, la méthodeappropriéeet

préciser les données pour nos estimations.

Paragraphe 1 :

Méthode d'analyse

A- Spécification du

modèle économétrique

Pour la présente étude, le modèle

utilisé par Pattillo et al. (2002) a servi de cadre de

référence. En combinant des ratios d'endettement et les

principaux déterminants de la croissance, ces auteurs ont abouti

à des résultats satisfaisants. Notre objectif consiste donc

à étudier l'effet de la dette publique sur la croissance

économique et à vérifier s'il existe un seuil optimal

au-delà duquel l'endettement public ralentit la croissance

économique (l'existence d'une éventuelle courbe de Laffer de la

dette). L'équation du modèle de croissance, en tenant compte de

la disponibilité des données et des caractéristiques de

l'économie du pays se présente comme suit:

(1)

(1)

Où   sont des

valeurs constantes. sont des

valeurs constantes.

Ainsi, la croissance économique (variable

endogène) sera approximé par le taux de croissance du

( (

) réel par habitant. Comme facteurs explicatifs,

nous avons retenu le revenu par habitant décalé ) réel par habitant. Comme facteurs explicatifs,

nous avons retenu le revenu par habitant décalé   , des taux

d'investissement ( , des taux

d'investissement (  ), de la

croissance démographique ), de la

croissance démographique   ),

l'ouverture commerciale (les exportations et les importations en pourcentage du

PIB : ),

l'ouverture commerciale (les exportations et les importations en pourcentage du

PIB :   ), l'aide

publique au développement de tous les bailleurs de fonds ( ), l'aide

publique au développement de tous les bailleurs de fonds (  ), Pour

cerner les effets de la dette, nous avons ajouté au modèle de

croissance standard deux variables communément utilisées : la

valeur nominale de l'encours de la dette publique ), Pour

cerner les effets de la dette, nous avons ajouté au modèle de

croissance standard deux variables communément utilisées : la

valeur nominale de l'encours de la dette publique  ,

exprimée soit en pourcentage des exportations soit en pourcentage du PIB

et le service de la dette en pourcentage des exportations ( ,

exprimée soit en pourcentage des exportations soit en pourcentage du PIB

et le service de la dette en pourcentage des exportations (  ). Donc, le

modèle empirique que nous utilisons pour estimer les effets de la dette

sur la croissance économique est de la forme ). Donc, le

modèle empirique que nous utilisons pour estimer les effets de la dette

sur la croissance économique est de la forme   où où

sont les

variables explicatives et sont les

variables explicatives et  , le terme

d'erreur. , le terme

d'erreur.

Le choix des variables du modèle prend en compte les

réalités politiques, économiques et financières du

pays. Aussi convient-il de souligner que la transformation logarithmique de

certaines variables répond à un double souci :

· Le premier (1er) est purement statistique puisque la

transformation logarithmique agit sur les séries en amortissant

l'amplitude des fluctuations et permet de les rendre stationnaires plus

facilement ;

· Le second (2nd) se justifie par des implications

économiques. Dans le cas où les

variations seraient minimes,

la première différence du logarithme de la série d'une

variable est approximativement égale au taux de variation de la

série d'origine. De cette manière, si une variable

transformée en logarithme est intégrée d'ordre 1, le taux

de variation d'origine est constant (Hamilton, 1994).

De manière formelle, il s'écrira :

(2) (2)

Où

sont des valeurs constantes. sont des valeurs constantes.

t allant de 1985 à 2017

B- Outils d'analyse

Pour réaliser l'estimation du modèle et

vérifier les hypothèses formulées, nous utiliserons des

outils statistiques et économétriques. Le modèle

quadratique est estimé par la méthode des Moindres Carrés

Ordinaires (MCO) à partir du logiciel Eviews 9 mais les variables sont

prises en différence (première ou seconde). Après avoir

importé les données il nous reviendra de faire:

1-Test de diagnostique

· Test de stationnarité de Dickey-Fuller

Augmenté ou test ADF

Le test de Dickey-Fuller augmenté ou test ADF est un

test statistique qui vise à savoir si une sérietemporelle est

stationnaire c'est-à-dire si les propriétés

statistiques (espérance, variance, autocorrélation) varient ou

pasdans le temps. Ce test tient compte du nombre de retard et de

l'hypothèse qu'il n'y a aucune raison pour que, a priori, l'erreur soit

corrélée.

· Test de cointégration

Ce test permet de détecter si des variables

possédant une racine unitaire ou une tendance stochastique commune.

Autrement dit, il permet de détecter la relation de long terme entre

deux ou plusieurs séries temporelles.

2-Test de validation

· Test de normalité des

résidus.

Pour calculer les intervalles de confiance

prévisionnels et pour effectuer les tests de student sur les

paramètres, nous devons vérifier la normalité des erreurs

et pour cela nous utilisons le test de Jarque-Bera.La statistique de

Jarque-Bera suit sous l'hypothèse de normalité une loi de

khi-deux à deux degré de liberté. Les hypothèses

sont :

H0 : les résidus suivent une loi normale

H1 : les résidus ne suivent pas une loi normale

On accepte au seuil de 5% l'hypothèse de

normalité si la probabilité critique est supérieure

à 5%. On rejette au seuil de 5% l'hypothèse de normalité

le cas contraire.

· Test

d'hétéroscédasticité des

résidus.

L'identification de

l'hétéroscédasticité peut être faite à

l'aide de plusieurs tests, par exemple les tests de Breusch-Pagan, test de

Goldfeld, test de Gleisjer et test de White. Dans notre recherche, nous avons

utilisé le test de Breusch-Pagan pour tester

l'hetéroscédasticité, le problème du test

est :

H0:homoscédasticité

H1: hétéroscédasticité

Si la probabilitéassociée au test est

inférieureà la valeur critique de 5%, on rejette

l'hypothèse d'homoscédasticité(H0). En revanche, si la

probabilité est supérieureà la valeur critique de 5%,

l'hypothèsenulle estvérifiée et nous pouvons supposer

l'homoscédasticitédes résidus.

· Test d'autocorrélation des erreurs

L'hypothèse de non autocorrélation des erreurs

est la condition nécessaire pour la validation des résultats de

l'estimation par la méthode des MCO. Lorsque les résidussontauto

corrélées, on utilise un nouvel estimateur : les moindres

carrés généralisés (MCG). La détection de la

dépendance des erreurs s'effectue en analysant les résidus. Cette

analyse peut être faite par le test de Durbin-Watson ou le test de

Breusch-Goldfrey. Nous utilisons le test statistique de Breusch-Goldfrey (1978)

pour vérifier l'autocorrélation des erreurs dans notre

modèle.

· Test de significativité

La validation statistique de la qualité globale du

modèle est appréciée par le coefficient de

détermination du modèle et par le test de Fisher. L'analyse de la

qualité globale du modèle s'effectue à travers le

coefficient de détermination de la variable (R²), ce coefficient

explique la part de l'évolution de la variable dépendante qui est

expliquée par les variables exogènes. La validation statistique

de la qualité individuelle des variables est appréciée par

la probabilité associée à chaque variable.

Paragraphe 2 : Données et Sources

A. Collecte des données

Dans le cadre de cette recherche, nous avons utilisé

des données secondaires : les données annuelles issues des

institutions : internationale (la Banque Mondiale), régionales (Banque

Centrale des Etats de l'Afrique de l'Ouest (B.C.E.A.O)) et nationales (Institut

National de Statistique et d'analyse Economique (l'INSAE), Direction

Générale des Affaires Economiques (DGAE)) ont été

mobilisées pour construire une base de données. Il s'agira ainsi

des séries chronologiques qui couvrent la période 1985 à

2017 soit 33 observations. Par ailleurs, l'outil informatique sera d'un grand

secours afin de renforcer et de mieux affiner la recherche documentaire.

B- Estimation et justification du

modèle et signes attendus des variables

Nous avons introduit des variables de contrôles car il

n'y a pas que la dette qui influe sur la croissance. Il s'agit :

Du revenu réel par habitant qui est

décalé d'une période pour vérifier

l'hypothèse de la théorie de la convergence des modèles de

croissance de Barro. Dans ce cas, le signe attendu pour son coefficient doit

être négatif ;

Du taux de croissance démographique :

une augmentation de la population pourrait influencer

négativement le taux de croissance économique. Autrement dit, une

croissance démographique élevée tend à appauvrir un

pays dans la mesure où il est difficile de préserver un volume

important de capital par travailleur en présence d'une croissance rapide

du nombre de travailleurs (Mankiw 2003) ;

Du taux d'investissement indique la part de

l'investissement total dans le PIB et reflète l'impact du facteur

capital physique dans le processus de production. Considéré comme

une source de croissance, cette variable permet d'accroître le capital

physique, d'augmenter la production, et par conséquent, le revenu ;

De l'indicateur de l'ouverture commerciale

avec un signe positif est introduit pour stimuler la productivité

à travers les transferts des connaissances et des

bénéfices efficients;

De l'aide publique au développement :

est modélisée pour voir son importance dans ces économies

et doit avoir un signe positif.

Enfin, nous notons ici que dans le but de faire la distinction

entre l'effet d'éviction de la dette et la

thèse du surendettement (l'existence d'une relation

entre la courbe de Laffer et la croissance), nous avons utilisé le

service de la dette rapporté aux exportations et les indicateurs de la

dette au premier et second degré. En théorie, le service de la

dette publique peut influer sur la croissance en évinçant les

investissements privés ou en modifiant la composition des

dépenses publiques. L'augmentation des charges d'intérêts

peut accroître le déficit budgétaire du pays et

réduire ainsi l'épargne publique, ce qui peut entraîner

soit une hausse des taux d'intérêt, soit l'éviction des

investissements privés, freinant ainsi la croissance économique.

Par ailleurs, l'accroissement du service de la dette peut avoir un effet

négatif sur la croissance en réduisant le montant des ressources

publiques disponibles pour les infrastructures et la formation du capital

humain. Dans nos estimations, le ratio service de la dette par rapport aux

exportations doit avoir un signe négatif pour illustrer cet effet

d'éviction tandis que pour l'existence de la thèse du

surendettement, il faut que le signe du coefficient de la dette soit positif et

celui de la dette au carré négatif c'est-à-dire le

coefficient de la variable dette et celui de son carré doivent

être de signe contraire. Donc, le pic de l'équation quadratique va

identifier le niveau du stock de la dette où l'impact marginal de la

dette sur la croissance devient négatif.

Le tableau ci-après récapitule toutes les

variables utilisées ainsi que leurs sources statistiques.

Tableau 2: Liste des variables du

modèle

|

Variables

|

Définition des variables

|

Signe attendu

|

|

TXCROIS

|

Taux de croissance du PIB par habitant

|

****

|

|

TPIBH

|

Taux de croissance du PIB par habitant décalé

d'une période

|

-

|

|

TINV

|

Taux d'investissement public

|

+

|

|

TPOP

|

Taux de croissance de la population

|

-

|

|

TOUV

|

Ouverture commerciale (les exportations et les importations en

pourcentage du PIB)

|

+

|

|

APD

|

Aide publique au développement de tous les bailleurs de

fonds

|

+

|

|

TDETPIB

|

Les variables indicatives de l'encours de la dette en valeur

nominale soit en pourcentage des exportations soit en pourcentage du PIB

|

+

|

|

TDETPIB2

|

ces mêmes variables de l'encours de la dette mais cette

fois ci élevées aucarré

|

-

|

|

SDET

|

Service de la dette publique par rapport aux exporttions

|

-

|

Source : Auteurs, (2019)

Chapitre

2 : Situation de la dette publique au Bénin et présentation

du cadre institutionnel de recherche

Ce présent chapitre est consacré à

l'étude générale du cadre physique et humain du lieu de

recherche mettant en exergue l'état des lieux relatif à

l'évolution des variables du modèle (section1) et le

déroulement du stage (section2).

Section 1: Etat des lieux sur la

question de la dette publique et croissance économique.

Cette section analyse d'une part l'évolution de la

dette publique et la croissance économique et présente d'autre

part les sources de financement.

Paragraphe 1: Evolution de la dette

et de la croissance économique

La dette publique béninoise est composée de deux

grandes parties inégales.

Analyse descriptive

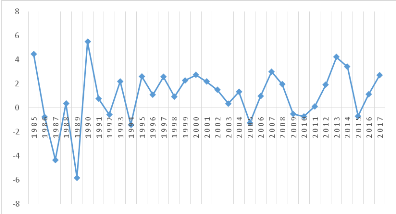

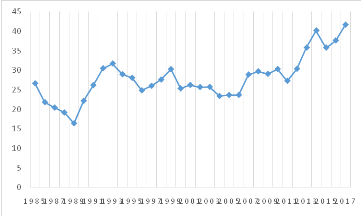

De l'analyse de ce graphique, on constate que le Taux de

croissance du PIB par habitant évolue en dent de scie et est

passé de 4,47% du PIB par habitant en 1985 à une valeur de 2,72%

du PIB par habitant en 2017. Ce qui traduit une baisse du taux de croissance du

PIB par habitant sur la période allant de 1985 à 2017.On note des

taux de croissance du PIB par habitant négatifs en 1987 et en 1989. Ce

taux atteint son maximum en 1990 avec une valeur de 5,50% du PIB par

habitant.

Figure 3: Evolution de la

variable Produit Intérieur Brut par Habitant de 1985 - 2017

Source : Auteurs, 2019

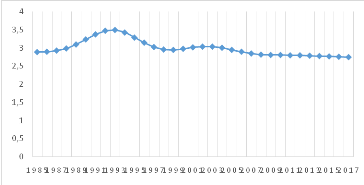

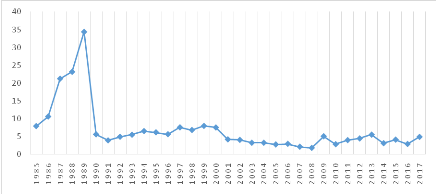

Le taux d'investissement présente une évolution

croissante sur la période allant de 1985 à 2017 avec son maximum

en 2017 correspondant à une valeur de 35,26%. Il est passé de

15,30% en 1985 à une valeur de 35,26% en 2017.

Figure 4: Evolution du taux d'investissement public de

1985 - 2017

Source : Auteurs, 2019

Le graphique ci-dessous montre une légère

diminution du taux de croissance de la population entre 1985 et 2017.Il est

passé de 2,89% en 1985 à 2,75% en 2017. On note une hausse