|

AVERTISSEMENT

« L'Université de Yaoundé II ainsi

que l'Université de Rennes 1 n'entendent donner aucune approbation ni

improbation aux opinions émises dans ce mémoire. Ces opinions

doivent être considérées comme propres à l'auteur

».

DEDICACE

À ma mère

dont le courage et l'amour me

soutiennent encore

REMERCIEMENTS

Je me sais classé par ma conscience comme individu

lourdement "endetté" envers mon Directeur de Mémoire, mon Mentor,

Monsieur le Professeur Samuel FAMBON, pour ses précieux orientations et

conseils, sa rigueur et son sens pratique de la recherche. C'est pourquoi, je

lui témoigne l'expréssion de mes profonds et vifs

remerciements.

L'expression de ma gratitude est ensuite formulée

à l'endroit du corps enseignant de la Faculté des Sciences

Economiques et de Gestion de l'Université de Yaoundé II, en

particulier aux professeurs qui, outre mon Directeur de Mémoire, ont

animé les cours pendant l'année académique 2014-2015, en

l'occurence Messieurs les Professeurs Jean-Marie GANKOU, Désiré

AVOM et Mme le Professeur Valerie ONGOLO ZOGO.

J'extériorise aussi ma reconnaissance du savoir

à l'égard des professeurs animateurs des Cours et

Conférences de l'Université de Rennes 1 en général,

en particulier aux enseignants qui sont intervenus dans le cadre du Master II

Ingénierie Economique et Financière, précisément

Messieurs les Professeurs Jean-Jacques DURAND, Jean-Christophe POUTINEAU et

Christophe TAVERA.

Je ne saurais intérioriser ma gratitude

vis-à-vis de la Caisse Autonome d'Amortissement (CAA) du Cameroun, de

son Personnel Administratif pour leur aide à la collecte des

données relatives à la dette extérieure durant le stage

effectué en août 2015.

A Monsieur le Docteur Marius BENDOMA, j'exprime mes

sincères remerciements pour sa disponibilité instantanée

à répondre à mes sollicitations.

L'acte de relecture de ce Mémoire,

exécuté par Monsieur Alexandre IROUME, dicte mon esprit à

l'associer à mes remerciements.

Je me sais redevable à d'anciens Diplômés

du Master Ingénierie Economique et Financière, en l'occurrence

Mlle Kelly SEGUEP, Monsieurs Hervé YAKAN, Martini MBOCK pour leurs

encouragements, leur soutien moral et leur collaboration; à tous je dis

Merci!

Que les Responsables du LAREM (Laboratoire de Recherche en

Economie Mathématique) de l'Université de Yaoundé II,

trouvent ici l'expression de ma reconnaissance.

Il va de soi que les membres de ma famille figurent parmi ceux

envers lesquels je suis le plus reconnaissant. Mes chers parents M. et Mme

NOUNAMO, M. et Mme KWUIMO, je vous serai éternellement reconnaissant

pour tous vos efforts et encouragements. Mes frères et soeurs (Cindy,

Estrella, Chris-Gérald), sans oublier Audrey, Gael, Julie, Yannick; je

vous remercie tous individuellement pour votre amour et votre réconfort

dans les moments de doute. Rien de tout cela n'aurait pu voir le jour sans vous

tous. Je tire la révérence à tous ceux qui de

près ou de loin m'ont apporté leur soutien et encouragements, et

que je n'ai pas pu citer ici. La liste ne pouvant être exhaustive, je les

remercie grandement.

SOMMAIRE

AVERTISSEMENT

I

DEDICACE

II

REMERCIEMENTS

III

SOMMAIRE

IV

LISTE DES SIGLES ET ABREVIATIONS

V

LISTE DES ILLUSTRATIONS ET GRAPHIQUES

VI

RESUME

VII

ABSTRACT

VIII

INTRODUCTION GENERALE

1

PREMIERE PARTIE :

REVUE DE LA LITTERATURE ET EVOLUTION GLOBALE DE LA

DETTE EXTERIEURE ET DE LA FUITE DES CAPITAUX AU CAMEROUN

3

CHAPITRE 1 :

REVUE DE LA LITTERATURE SUR LA RELATION ENTRE LA

DETTE EXTERIEURE ET LA FUITE DES CAPITAUX

3

1. DETTE EXTERIEURE ET FUITE DES

CAPITAUX : REVUE DE LA LITTERATURE THEORIQUE

13

2. REVUE DE LA LITTÉRATURE EMPIRIQUE

SUR LA RELATION ENTRE LA DETTE EXTÉRIEURE ET LA FUITE DES CAPITAUX

19

CHAPITRE 2 :

EVOLUTION GLOBALE DE LA DETTE EXTERIEURE ET DE LA

FUITE DES CAPITAUX AU CAMEROUN

3

1. EVOLUTION GLOBALE DE LA DETTE EXTERIEURE

AU CAMEROUN

25

2. LA FUITE DES CAPITAUX AU CAMEROUN :

ANALYSE EN VALEUR ET EN POURCENTAGE DE LA DETTE EXTERIEURE

31

DEUXIEME PARTIE :

DETTE EXTERIEURE ET FUITE DES CAPITAUX AU

CAMEROUN : ANALYSE EMPIRIQUE

3

CHAPITRE 3 : APPROCHE METHODOLOGIQUE

43

1. SPÉCIFICATION DU

MODÈLE :

44

2. PROCÉDURE D'ESTIMATION DU

MODÈLE :

52

CHAPITRE 4 : RESULTATS ET RECOMMANDATIONS

58

1. PRÉSENTATION DES

RÉSULTATS

59

2. INTERPRETATIONS DES RESULTATS ET

RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

66

CONCLUSION GENERALE

71

REFERENCES BIBLIOGRAPHIQUES

74

ANNEXES

80

TABLE DES MATIERES

86

LISTE DES SIGLES ET

ABREVIATIONS

AFD : Agence Française de

Développement

ANIF : Agence Nationale d'Investigation

Financière APD : Aide

Publique au Développement

BAD : Banque Africaine de Développement

BEAC : Banque des Etats de l'Afrique

Centrale BdP : Balance de Paiements

BRI : Banque des Règlements

Internationaux D: Contrat de

Désendettement et de Développement

CAA : Caisse Autonome d'Amortissement.

CEMAC : Communauté Economique

et Monétaire d'Afrique Centrale CIA :

Central Intelligence Agency

CONAC : Commission Nationale Anti-corruption

DET : Dette Extérieure

FASR : Facilité

d'Ajustement Structurel Renforcée

FCFA : Franc de la Coopération Financière

en Afrique FIDA : Fonds

International pour le Développement de l' Agriculture

FMI : Fond Monétaire International

FRPC : Facilité pour la

Réduction de la Pauvreté et pour la Croissance

GAFI : Groupe d'Action Financière

IADM : Initiative d'allégement de

la Dette Multilatérale IDA :

International Development Association IDE :

Investissement Direct Etranger

IPPTE : Initiative d'allègement de la dette des

Pays Pauvres Très Endettés

OMD : Objectifs du Millénaire pour le

Développement

ONG : Organisation Non Gouvernementale

OPEP : Organisation des Pays Exportateurs de

Pétrole PAS : Plans

d'Ajustement Structurel PIB : Produit

Intérieur Brut UEMOA :

Union Economique et Monétaire Ouest-Africaine

VA : Valeur Actualisée

LISTE DES ILLUSTRATIONS ET GRAPHIQUES

Tableau 1.1: Liens entre l'emprunt

étranger et la fuite des capitaux

Graphique 2.1 : Evolution du stock de la

dette extérieure du Cameroun.

Graphique 2.2 : Service de la dette en % des

recettes d'exportations

Graphique 2.3 : Evolution du ratio

service de la dette extérieure/ Recettes publiques

Graphique2.4 : Evolution de la fuite des

capitaux du Cameroun

Graphique 2.5 : Evolution de la fuite des

capitaux en pourcentage de la dette extérieure

Tableau 3.1 : Récapitulatif des

différents signes attendus des variables du modèle

Tableau 4.1 : Résultats des tests

de racine unitaire ADF et PP : Tableau

4.2 : Statistiques des tests de Wald

Tableau 4.3: Fuite des capitaux et dette

extérieure : élasticités de court terme

Tableau 4.4 : Fuite des capitaux et dette

extérieure : élasticités de long terme

Tableau 4.5 : Récapitulatif des

Tests de Diagnostic Graphique 4.1 :

Test de CUSUM Graphique 4.1 :

Test de CUSUM Carré

RESUME

Ce mémoire analyse la relation entre la dette

extérieure et la fuite des capitaux au Cameroun sur la période

1970-2010. Partant des limites de l'approche de cointégration de

Johansen, nous utilisons la méthodologie autorégressive à

retards échelonnés (ARDL) de cointégration de Pesaran et

al. (2001) pour déterminer le lien entre la dette extérieure et

la fuite des capitaux. Les données utilisées proviennent de la

Caisse Autonome d'Amortissement du Cameroun, du World Development Indicator de

la Banque Mondiale et de la base de Boyce et Ndikumana (2012). Nos

résultats montrent qu'à court terme, la hausse d'un dollar de la

dette extérieure entraine une augmentation de 54 centimes de la fuite

des capitaux; une situation qui diminue progressivement au fil du temps. En

outre, la fuite des capitaux du Cameroun est causée par l'aide publique

au développement, l'ouverture commerciale et la rente provenant des

ressources naturelles, en particulier la rente pétrolière.

Mots clés : dette

extérieure, fuite des capitaux, ARDL, Cameroun

ABSTRACT

This Master thesis analyses the relationship between external

debt and capital flight in Cameroon for the period 1970-2010. Based on the

limits of the approach of Johansen cointegration, we use the autoregressive

Distributed lag (ARDL) methodology of cointegration of Pesaran and al. (2001)

to determine the relationship between external debt and capital flight. The

data used come from the Autonomous Sinking Fund of Cameroon, World Development

Indicator of the World Bank and the base of Boyce and Ndikumana (2012). Our

results show that in the short term, the rise of a dollar in external debt

leads to an increase of 54 cents of capital flight; a situation which gradually

decreases over time. Moreover, the capital flight of Cameroon is caused by

official development assistance, trade openness and the rent from natural

resources, particularly oil rents.

Keywords: external debt, capital

flight, ARDL, Cameroon

INTRODUCTION GENERALE

La recherche du bien-être est une aspiration

profonde et constante de l'homme. Quelle que soit la région du monde

où ils appartiennent, les hommes imaginent et déploient les

efforts tendant à l'amélioration de leur cadre et de leur niveau

de vie.

Les pays développés et en développement

mettent en oeuvre et affinent de façon continue, des politiques et des

stratégies de croissance économique afin de réaliser cet

objectif.

Cependant, la rareté des ressources, en particulier

celle du facteur capital et la faible capacité d'absorption de ce

dernier du fait de l'accumulation insuffisante, amènent les pays en

développement (PED) à décupler des efforts pour

améliorer le niveau de vie de leurs habitants.

Ces deux groupes de pays entretiennent mutuellement des

courants d'échanges commerciaux et de relations multiples

(diplomatiques, économiques, financières, d'assistance

technique...). Ces relations font intervenir les Etats, les institutions

publiques et privées, commerciales et bancaires.

Les efforts de développement entrepris par les PED,

sont-ils faut-il l'avouer, fortement influencés par le comportement du

monde développé, nanti de puissants moyens techniques et

financiers. Le chemin parcouru par les PED est suffisamment long aujourd'hui

pour mesurer les progrès accomplis, et porter un jugement de valeur sur

telle politique mise en oeuvre et recenser les conditions et les moyens sur

lesquels il convient de mettre l'accent en vue d'une amélioration des

performances.

Dans ce contexte, la dette extérieure comme source de

financement des investissements des PED et l'amélioration des balances

de paiements desdits pays est nécessaire. En effet, le financement de la

croissance à l'aide d'emprunt étranger est une

nécessité pratiquée par les PED mais les modalités

et les conditions de ces emprunts sont diverses.

L'endettement agit sur le pays emprunteur par ses effets en

capital et en coût. Un endettement trop faible serait sans effet sur le

processus de développement. Un endettement trop fort, par la lourdeur de

la charge à rembourser, pourrait bloquer le processus de

développement et provoquer des sorties massives de capitaux.

C'est dans cette situation de sorties massives de capitaux que

se trouvent bon nombre de PED depuis plusieurs décennies. C'est sans

doute ce qui justifie la littérature florissante sur le

phénomène de fuite de capitaux. Ce phénomène frappe

avec une particulière gravité l'ensemble des Etats Africains au

Sud du Sahara en général, et en particulier ceux de la Zone Franc

et dont le Cameroun.

1. Contexte de

l'étude

L'endettement est un

phénomène universel que l'on retrouve dans tous les pays, en

particulier dans les pays en voie de développement (PED)

confrontés à une insuffisance de l'épargne interne.

L'endettement extérieur, qui constitue un appel aux capitaux

étrangers, sert d'appoint à cette épargne et permet de

financer les projets d'investissement nécessaires à la

croissance. La dette extérieure est donc censée jouer un

rôle de catalyseur dans la mutation structurelle des PED.

Dans cette optique, les emprunts étrangers sont apparus

comme un élément essentiel intégré au processus de

développement de ces économies. Toutefois, cet endettement

s'accompagne aussi de phénomènes négatifs tels que la

fuite des capitaux. Pour ces pays, ce phénomène représente

un réel frein à la croissance à travers son impact

négatif sur le niveau d'investissement des économies en

développement.

La fuite des capitaux est un concept économique qui

n'est pas récent. Si les premières réflexions pourraient

remonter à Smith (1776), c'est avec la crise d'endettement de certains

pays d'Amérique latine (Mexique et Argentine) dans les années 80

que l'attention pour la fuite des capitaux est devenue considérable.

Déclenchée en Août 82 par l'effondrement financier du

Mexique qui ne pouvait plus faire face à une dette extérieure de

80 milliards de dollars, cette crise d'endettement a entrainé dans son

sillage d'autres PED et dont le Cameroun (Touna Mama, 1996).

Une crise qui, à la base était une crise

d'endettement s'est vue intensifiée par le comportement des plus riches

résidents, qui, en investissant massivement dans des actifs

étrangers, ont entrainé un épisode de fuite massive des

capitaux. Comme solution à ce problème, le FMI1(*) et les Etats-Unis

d'Amérique ont imposé à ces pays une série de

réformes économiques à adopter afin d'être

admissibles à un allègement de leurs dettes. Ces réformes

inscrites dans le cadre du « Plan Brady 2(*)» avaient pour objectif de

ramener les capitaux sorties à travers des mesures telles que la

déréglementation des marchés financiers,

l'austérité budgétaire, la dépréciation de

la monnaie, la baisse des salaires et l'augmentation des taux

d'intérêt.

Même si le plan Brady a permis à certains de ces

pays d'Amérique latine de résoudre leurs problèmes de

dettes extérieures, à partir du milieu des années 90, de

nombreuses crises financières accompagnées d'épisode de

fuite de capitaux ont encore surgi dans certaines de ces économies.

Particulièrement la crise Mexicaine entre 1994 et 1995, ensuite celle du

Japon en 1997, suivie de la crise brésilienne en 1998.

Aujourd'hui encore, les problèmes de dette

extérieure et de fuite des capitaux se posent avec acuité et

touchent aussi bien les économies développées que les

économies en voie de développement. En Europe par exemple, elle a

davantage pris la forme de la crise de la dette et le cas de la Grèce

est assez parlant à ce sujet. En 2010, la dette Grecque s'élevait

à 300 milliards d'euros soit 130% du PIB avec une progression annuelle

de 12%, ce qui à l'évidence est insoutenable malgré les

multiples plans de relances proposés, qui n'apportent pas toujours de

solutions appropriées et acceptées par tous. Par ailleurs, nombre

de pays européens ont vu leur dette totale exploser au premier rang

desquels l'Irlande, avec 172 points de pourcentage de hausse par rapport au PIB

entre 2007 et 2014, suivie par Singapour (129%), le Portugal (100%)3(*). Ce qui permet de

reconsidérer fortement la vision des économistes classiques qui

voyaient dans la dette une entrave au développement économique.

De même, dans la zone euro, la récente crise de la dette publique

qui a éclaté juste après celle des

« Subprimes4(*) » des Etats-Unis d'Amérique a

entrainé la fuite des capitaux des pays du Sud5(*) de l'Europe vers ceux du

Nord6(*). Ainsi en trois

ans, 600 milliards d'euro ont été rapatriés d'Espagne et

d'Italie vers l'Allemagne et la France, qui à ce moment

représentaient des investissements plus sûrs.

En Afrique, d'après le dernier rapport de l'organisme

international Global Financial Integrity7(*) les flux financiers illicites sortant du continent ont

représenté au moins 29 milliards de dollars par an entre 1970 et

2008 (hors inflation). L'estimation de ces flux est encore plus forte pendant

la période 2001-2008, qui a été marquée par une

forte croissance, à cause de la hausse des prix des matières

premières. Cette estimation s'élève à près

de 54 milliards de dollars par an en moyenne durant cette période, et

même 90 milliards en 2007 et 2008.

Au Cameroun, l'encours de la dette publique est composé

au 30 juin 2015, de 72,5% de dette extérieure, soit 2767 milliards de

FCFA et 21,1% de dette intérieure correspondant à 1031 milliards

de FCFA. A cela s'ajoute les récentes crises sociales, notamment les

problèmes d'insécurité liés au groupe terroriste

Boko Haram, la crise centrafricaine et la crise d'Ebola et ses

répercussions.

Selon Ndikumana et Boyce (2013), l'Afrique est victime d'une

fuite de capitaux considérable à la fois en valeur absolue et en

proportion du PIB : plus de 700 milliards de dollars entre 1970 et 2008.

Ils estiment les pertes financières des 33 pays d'Afrique subsaharienne

à 944 milliards de dollars sur cette période de 39 ans. En

outre, dans une étude sur la fuite des capitaux des pays à

faible revenu et lourdement endettés d'Afrique subsaharienne sur la

période 1980-1991, Ajayi (1997) constate que la fuite des capitaux de

la période avoisine plus de 40% de la dette extérieure pour un

échantillon de 18 pays, et que le ratio était de 94% pour le

Nigeria et le Rwanda,74% pour le Kenya, et 60% pour le Soudan. Ils constatent

que les pays qui présentent la plus grande fuite de capitaux sont

souvent aussi les plus fortement endettés et caractérisent cette

situation de « problèmes jumeaux»8(*).

D'autres études à l'instar de celle de

Ndikumana et Boyce (2011), soulignent que trois pays de la Zone Franc (ZFA)

sont parmi les dix premiers pays d'Afrique subsaharienne possédant les

fuites des capitaux les plus élevées. C'est ainsi que la

Côte d'Ivoire occupe la 3ème position (45,4 milliards de dollars

soit 194,1% du PIB) ; le Cameroun la 7ème position (24 milliards de

dollars soit 102,8% du PIB) et le Congo la 8ème position (23,9

milliards de dollars soit 223,4% du PIB). Les chiffres précédents

montrent que les pays de la ZFA sont très affectés par le

phénomène de fuite massive de capitaux. Cet argument est

complété par Ndiaye (2012) pour qui, la zone CEMAC est la

région de la ZFA la plus affectée par la fuite massive des

capitaux (près de 81,5% de la fuite des capitaux de la ZFA, soit

environ 65,3 milliards de dollars en zone CEMAC contre environ 14,9 milliards

de dollars en zone UEMOA.

De tels résultats révèlent les deux

constats suivants : d'une part, si un pays appartient à la CEMAC,

alors il appartient à une zone géographique où l'ampleur

de la fuite des capitaux est très élevée. D'autre part, le

Cameroun est le pays de la zone CEMAC le plus affecté par le

phénomène de la fuite des capitaux.

Une difficulté

rencontrée avec l'analyse de la fuite des capitaux concerne sa

définition. Si l'on considère de façon

générale que la fuite des capitaux est la sortie des capitaux

d'un pays vers l'extérieur pour un motif ou un autre, dans la

littérature économique, « II n'y a aucun consensus sur

la définition de la fuite des capitaux ». Cette remarque,

faite par Hermes, Lensink et Murinde (2002a) et Macleod (2002),

révèle l'existence de diverses méthodes de mesure de la

fuite des capitaux. Plusieurs études suggèrent que la fuite des

capitaux doit être distinguée des sorties normales de capitaux

(Deppler et Williamson, 1987 ; Walter, 1987 ; Kindleberger, 1987) pendant que

d'autres auteurs comme Erbe (1985), la Banque Mondiale et Morgan Guaranty Trust

Company9(*), soutiennent que

la fuite des capitaux ne doit pas être distinguée des flux normaux

extérieurs de capitaux, et la définissent comme toutes les

sorties de capitaux privés de toute espèce qui aboutissent

à l'acquisition d'avoirs extérieurs par les résidents d'un

pays.

Au cours de notre analyse, aucune distinction ne sera faite

entre sorties normale et anormale de capitaux. Ainsi donc, nous

considèrerons la fuite des capitaux telle que définie par la

méthode résiduelle de la Banque Mondiale. Nous tiendrons aussi

compte des différents ajustements associés à cette

méthode notamment, l'ajustement aux falsifications des transactions

commerciales (Lessard et Williamson; 1987), l'ajustement aux fluctuations du

taux de change `-(

Boyce et Ndikumana, 2001) ainsi

que les ajustements aux annulations de dettes, aux envois de fonds

non-enregistrés et à l'inflation -(

Ndikumana et Boyce, 2010).

2. Problématique

La question de la fuite des capitaux des pays d'Afrique

Sub-Saharienne (ASS) a suscité une attention considérable dans la

littérature économique durant ces dernières

décennies. Ceci est particulièrement la conséquence des

travaux des chercheurs (Boyce et Ndikumana, 2001 ; Collier, Hoeffler et

Pattillo, 2004; Ndiaye, 2004) qui ont mis en exergue le fait que depuis

les années 1970, des sommes importantes sous forme de fuite des

capitaux sortent du continent africain, considéré comme

pauvre. Les études menées par Ndikumana et Boyce (2011),

BAD 10(*)et GFI11(*) (2013) ont mis en

évidence le fait que l'Afrique fournit plus de capitaux qu'il ne

reçoit du reste du Monde. Pourtant, les niveaux de dette insoutenables

atteints par la plupart des pays d'ASS durant les dernières

décennies peuvent être pointés du doigt comme l'une des

causes majeures de la faiblesse de la croissance économique de ces pays,

y compris le Cameroun.

En se concentrant sur la dette extérieure du Cameroun,

le constat qui se dégage est qu'elle a connu une progression remarquable

au fil des années. En effet, son encours total est passé de 260,3

millions de dollars en 1971 à 1 485 millions en 1980 et 2 674 millions

de dollars en 1981, représentant ainsi environ 10 fois le volume des

dettes de l'année 1971 (Fambon, 2002). Dans le même temps, la

fuite des capitaux de la région a suivi une tendance parallèle,

notamment depuis le début de l'exploitation pétrolière

dans le pays en 1978 (Bendoma, 2012).

Ainsi, en se penchant sur

le cas spécifique du Cameroun sur la période 1970-2010, notre

sujet répond aux interrogations suivantes :

Quelle est la relation entre la dette

extérieure et la fuite des capitaux au Cameroun ?

Cette question principale nous amène à poser les

deux questions subsidiaires ci-après :

-Quels sont les effets de la dette extérieure sur la

fuite des capitaux au Cameroun ?

-Quels sont les effets de la fuite des capitaux sur la dette

extérieure au Cameroun ?

Ces deux questions constituent la préoccupation de

notre étude en vue d'atteindre les objectifs que nous nous proposons

dans le cadre de ce travail.

3. Objectifs de

l'étude

L'objectif principal de notre travail est d'analyser la

relation entre la dette extérieure et la fuite des capitaux au Cameroun.

Il s'agit plus spécifiquement de déterminer :

· d'une part, les effets de la dette extérieure

sur la fuite des capitaux au Cameroun,

· d'autre part, les effets de la fuite des capitaux sur

la dette extérieure au Cameroun.

Ces objectifs constituent les phases de la recherche et

l'ossature du plan du travail choisi. Nous les développerons dans ce qui

suit en les rapportant des travaux antérieurs que nous jugeons les plus

pertinents eu égard aux buts de l'étude. Nous ne pouvons dresser

ici, un état de l'ensemble des travaux antérieurs, étant

donné la diversité des thèmes abordés qui, bien

qu'étant complémentaires, rendent difficile une

présentation homogène de cette recherche. Aussi

préférons-nous par soucis de clarté de l'exposé,

aborder progressivement la plus grande partie de ces travaux.

4. Hypothèses de

l'étude

Pour atteindre nos

objectifs, la formulation d'un certain nombre d'hypothèses est

indispensable :

Hypothèse 1 :

Une augmentation de la dette extérieure entraine un accroissement de la

fuite des capitaux au Cameroun.

Hypothèse 2 :

Un accroissement de la fuite des capitaux entraine une augmentation de la dette

extérieure au Cameroun.

L'articulation de la recherche autour de ces deux

hypothèses indique l'intérêt général de la

démarche.

5. Intérêt de

l'étude

Cette étude

présente non seulement un intérêt pratique, mais aussi

méthodologique.

Au plan pratique, il convient de noter au préalable

que, la communauté internationale dans son ensemble que l'on soit du

Nord ou du Sud est largement concernée et éprouvée

à l'heure actuelle par un phénomène, celui de

l'endettement qui alimente les débats dans les différentes

rencontres internationales et constitue davantage un grand sujet de

préoccupation lorsqu'on y mêle la fuite des capitaux. Cette

situation due à la conjonction de plusieurs facteurs est d'autant plus

crucial que la masse financière en jeu est colossale. Les montants en

cause, face aux difficultés des économies africaines,

amènent à s'interroger sur les voies de réduction

possibles de la fuite des capitaux d'une part, et, d'autre part, sur les moyens

de mieux gérer la dette extérieure.

Un sujet d'une telle importance et d'une si brûlante

actualité mérite à n'en pas douter un examen attentif.

Au plan méthodologique, cette étude tente de

contribuer à la littérature empirique en examinant pour le cas du

Cameroun, la relation entre la dette extérieure et la fuite des

capitaux, en utilisant l'approche autorégressive à retards

échelonnés (ARDL) de cointégration proposée par

Pesaran, Shin et Smith(2001)12(*). Cette approche a l'avantage d'établir

simultanément les dynamiques de court et de long terme entre les

variables du modèle sans se préoccuper de l'ordre

d'intégration des séries.

6. Bref aperçu

méthodologique

Afin d'atteindre nos objectifs, nous avons adopté une

approche méthodologique rigoureuse constituée de trois

étapes : la première étape consiste à

vérifier les propriétés des séries chronologiques

telles que la stationnarité et l'ordre d'intégration à

l'aide des tests de racine unitaire de Dickey-Fuller Augmenté (ADF) et

de Phillips-Perron (PP). La deuxième étape utilise la technique

de cointégration développée par Pesaran et al. (2001) pour

examiner la relation d'équilibre de long terme entre les variables

retenues dans notre modèle. La troisième étape consistera

à estimer les coefficients de court terme et de long terme afin

d'apprécier la relation entre la dette extérieure et la fuite des

capitaux au Cameroun. Notre analyse utilise des données des

séries temporelles allant de 1970 à 2010. Deux modèles

économétriques inspirés des travaux de Chipalkatti et

Rishi (2001) sont estimés dans cette étude.

7. Organisation du

travail

Une organisation équilibrée de ce travail impose

une structure en deux parties, recoupées en quatre chapitres :

la première partie comporte deux chapitres :

Le premier chapitre est axé sur la présentation

de quelques travaux théoriques et empiriques relatifs à l'analyse

de la relation entre la dette extérieure et la fuite des capitaux. Il

importe de noter que le débat sur l'endettement extérieur et sur

la fuite des capitaux pris séparément est riche en idées

et controverses et qu'une littérature abondante existe sur ces

différents aspects.

Le chapitre deux offre un panorama de l'évolution

globale de la dette extérieure et de la fuite des capitaux au Cameroun

sur la période de l'étude afin de mettre en relief les

montants de la fuite des capitaux selon les périodes marquantes

de l'histoire du Cameroun, et d'établir à priori des liens avec

la dette extérieure. Nous présenterons également dans ce

chapitre les mesures mises sur pied au Cameroun et sur le plan international

contre la fuite des capitaux.

la deuxième partie comporte également deux

chapitres :

Le troisième chapitre propose une ébauche

méthodologique ainsi que les différents variables

utilisées dans l'étude.

Le chapitre quatre procède à une

présentation et à une interprétation des principaux

résultats de la régression et des tests de nos modèles. En

outre, ce chapitre présente les recommandations de politique

économiques qui découlent directement des résultats

obtenus de l'analyse empirique.

PREMIERE PARTIE :

REVUE DE LA LITTERATURE ET EVOLUTION GLOBALE DE LA DETTE

EXTERIEURE ET DE LA FUITE DES CAPITAUX AU CAMEROUN

INTRODUCTION A LA PREMIERE PARTIE

L'occurrence simultanée de montants

élevés de dette extérieure et de fuites massive des

capitaux dans les pays d'Amérique Latine au début des

années 1980 a attiré l'attention des économistes durant

cette période (Pastor, 1990).

En effet, suite aux conditions économiques

défavorables dues à la crise de la dette des pays

latino-américains, s'est suivi de volumes élevés de

sorties de capitaux de la part des résidents de ces pays en direction

des pays développés afin d'éviter la perte de leurs

avoirs. C'est ainsi que la littérature sur la fuite des capitaux s'est

développée. Bien qu'elle ne fasse pas l'unanimité, cette

littérature repose essentiellement sur sa définition, la

problématique de sa mesure, ses déterminants, ainsi que ses

effets sur la croissance économique des pays en développement

(Fofack, 2008).

Lorsqu'on s'intéresse à la dette

extérieure et à la fuite des capitaux, on trouve une

littérature assez fournie. Cependant, l'effort de prolonger le

débat sur leurs liens reste très attendu. Il est

intéressant d'examiner la relation qui existe entre la dette

extérieure et la fuite des capitaux car au coeur de certains

débats économiques de l'heure (cas de la Grèce par

exemple).

Dans cette première partie, nous nous

intéressons au préalable à la revue de la

littérature aussi bien théorique qu'empirique (chapitre un).

Ensuite, des analyses descriptives sont proposées afin d'observer

clairement l'évolution de la dette extérieure et de la fuite

des capitaux, question d'évaluer à priori l'ampleur de ce

phénomène au Cameroun (chapitre deux).

Ainsi, l'objectif de cette première partie du travail

est de présenter la revue de la littérature inhérente

à la relation entre la dette extérieure et la fuite des capitaux

d'une part, et, d'autre part d'examiner (en nous appuyant sur des

données collectées sur la période 1970 à 2010) leur

évolution au Cameroun.

CHAPITRE 1 :

REVUE DE LA LITTERATURE SUR LA RELATION ENTRE LA DETTE

EXTERIEURE ET LA FUITE DES CAPITAUX

La relation entre la dette extérieure et la fuite des

capitaux a largement été débattue dans la

littérature économique. Les premières réflexions

remontent à Smith (1776) suite aux énormes progrès des

dettes en Europe. Mais c'est avec la crise d'endettement survenue dans les pays

d'Amérique latine au début des années 80 que les

économistes se sont particulièrement penchés sur la

question. Cette crise s'est manifestée par des fuites

massives de capitaux de la part des plus riches résidents; ce qui a

attiré l'attention des chercheurs qui ont proposé des

méthodes de mesure de la fuite des capitaux et évaluer ses effets

sur la croissance économique (Pastor, 1990).

Par la suite, dans les années 90, l'occurrence

simultanée des montants élevés de dette extérieure

et de fuite massive de capitaux a de nouveau suscité l'attention des

chercheurs. Leurs préoccupations étaient de savoir quel est le

lien entre la dette extérieure et la fuite des capitaux étant

donné que la fuite des capitaux était quantitativement importante

lorsque le niveau de l'endettement était élevé dans le

pays étudié (Boyce, 1992 ; Ajayi, 1995).

L'objet de ce premier chapitre est de faire une revue de la

littérature sur la relation entre la dette extérieure et la fuite

des capitaux. Dans la première partie, il est question de

présenter une revue de la littérature théorique des

effets de la dette extérieure sur la fuite des capitaux et vice versa.

La deuxième partie porte sur une revue de la littérature

empirique en distinguant les résultats obtenus sur des pays pris

individuellement de ceux portant sur des échantillons de plusieurs

pays.

1. DETTE EXTERIEURE ET FUITE DES

CAPITAUX : REVUE DE LA LITTERATURE THEORIQUE

La littérature théorique sur la relation entre

la dette extérieure et la fuite des capitaux dans les pays en

développement fait l'objet d'un grand nombre d'études, à

cause de ses conséquences en matière de réduction de la

pauvreté dans ces pays (Ndiaye, 2012).

De manière fondamentale, la théorie

keynésienne admet que la dette joue un rôle précieux pour

l'économie en raison de nouveaux investissements que l'endettement

suscite. Par le biais de l'effet multiplicateur, elle permet d'accroître

la demande globale et stimule la croissance13(*). Par conséquent, la dette extérieure,

comme source de financement des investissements des pays en

développement, est nécessaire.

En revanche, la théorie classique considère

l'endettement public comme inutile, sinon nocive à l'économie.

Considérant la conception de Smith (1776), le financement

extérieur est une source d'appauvrissement pour les pays car non

seulement la dette fait intervenir le paiement des intérêts, mais

aussi, cela pourrait engendrer des sorties de capitaux. C'est dans ce sens que

Smith (1776) affirme : « quand, à raison de la perception de

ces impôts, (...) tous ou la plus grande partie de ceux qui

font valoir de grands capitaux, viennent à être

continuellement exposés aux visites fâcheuses et aux

recherches vexatoires des collecteurs de l'impôt, cette disposition

à changer de résidence se réalise bientôt par une

émigration ».

Ainsi, Les classiques considèrent que les citoyens

voient dans la dette extérieure une augmentation des impôts dans

le futur (équivalence ricardienne14(*)), une hausse des taux d'imposition qui

décourage le travail comme le précise le raisonnement

développé par la courbe de Laffer15(*).

La littérature économique sur la relation entre

la dette extérieure et la fuite des capitaux dans les pays en

développement a connu une attention particulière suite à

la crise d'endettement survenue en Amérique latine dans les

années 80. De nombreuses études, à l'instar de Boyce

(1992), Hermes et Lensink (1992), Chipalkatti et Rishi (2001), Boyce et

Ndikumana (2001), Beja (2006) et Fofack (2009) montrent que la fuite des

capitaux est quantitativement importante lorsque le niveau de l'endettement est

élevé dans le pays.

Dans cette littérature, les liens entre les deux sont

analysés en utilisant un modèle de « porte

financière tournante »16(*). Brièvement, ce modèle postule des

liens directs et des liens indirects qui tendent à montrer que la dette

extérieure et la fuite des capitaux s'engendrent mutuellement. La

sous-section qui suit est consacrée à la présentation de

ces deux types de liens.

1.1. LIENS DIRECTS ENTRE LA

DETTE EXTERIEURE ET LA FUITE DES CAPITAUX

La

relation entre la dette extérieure et la fuite des capitaux a beaucoup

de facettes. Les auteurs comme Boyce (1992), Ajayi (1995) et Ndikumana et

Boyce (2013) ont distingué quatre types de liens possibles entre les

deux : la fuite des capitaux peut découler de la dette

extérieure; la dette extérieure peut accélérer

la fuite des capitaux; l'emprunt étranger peut être

poussé par la fuite des capitaux; enfin, la fuite des capitaux peut

accélérer la dette.

Ces

liens sont brièvement illustrés dans le tableau suivant :

Tableau 1.1: Liens entre l'emprunt

étranger et la fuite des capitaux

|

Dette

à Fuite des capitaux

|

Fuite

des capitaux à Dette

|

|

Motivation et financement

|

Fuite

des capitaux alimentée par la dette

|

Emprunt

étranger alimenté par la fuite des capitaux

|

|

Motivation uniquement

|

Fuite

des capitaux induite par la dette

|

Emprunt

étranger induit par la fuite des capitaux.

|

Source : Ndikumana et Boyce

(2013)

Dans

le premier cas, la causalité va de la dette extérieure à

la fuite des capitaux. Dans un premier temps, l'augmentation de la dette

extérieure provoquerait un effet d'éviction des capitaux

privés (Kindleberger, 1987). Dans un deuxième temps, c'est la

dette extérieure qui financerait directement la fuite des capitaux via

certains mécanismes illicites (Ndikumana et Boyce, 2003 ; 2013 ; Ndiaye,

2004).

1.1.1. Fuite des capitaux

induite par la dette extérieure

Dans ce cas, l'emprunt étranger conduit uniquement

à la fuite des capitaux, mais ne fournit pas les capitaux (Ndikumana et

Boyce, 2013). L'explication provient de l'impact anticipé de la dette.

En effet, l'entrée d'argent emprunté provoque à court

terme, une appréciation de la monnaie nationale. Par contre, sur le

long terme, à mesure que le stock de la dette s'accumule, la perspective

que le transfert net devienne négatif augmente elle aussi, induisant

in fine une dépréciation de la monnaie nationale.

En plaçant ses capitaux sur des comptes

offshores17(*) en monnaie

forte tandis que la valeur de la monnaie locale est artificiellement

gonflée, l'auteur de la fuite des capitaux se prémunit contre le

risque de change. Il pourrait également engranger un

bénéfice en cas de dévaluation de la monnaie.

Ce point de vue est appuyé par Conesa (1987) pour qui

les décaissements importants au titre de la dette extérieure dans

un pays fournit une pression à la hausse sur sa monnaie ; ce qui motive

les résidents à convertir leurs avoirs en dollar avant une

dévaluation attendue.

De même, l'endettement croissant peut éveiller

parmi les individus fortunés la crainte qu'une augmentation

d'impôts ou d'autres réglementations ne dévalorisent les

actifs détenus dans le pays, ce qui les incite à placer une

partie de leur argent à l'étranger (Ajayi, 1995). Par exemple,

une dette publique excessive serait de nature à créer chez les

investisseurs des anticipations d'une hausse explicite ou implicite de la

fiscalité comme moyen pour permettre à l'Etat de payer le service

de la dette. De telles anticipations aboutissent à une baisse du

rendement espéré du capital après taxe, se traduisant par

un découragement de l'initiative d'investir et peuvent être

à l'origine de fuite de capitaux privés.

Les capitaux quittent donc un pays en réponse à

des circonstances économiques qui en découlent directement

attribuables à la dette extérieure.

1.1.2. Fuite des capitaux

alimentée par la dette extérieure18(*)

Ici, c'est par exemple le cas lorsque les emprunts

contractés par les Gouvernements africains auprès des

créanciers étrangers financeraient l'accumulation d'avoirs

privés via certains mécanismes illicites : détournement de

fonds, dessous-de-table lors de la passation des marchés publics,

gonflement des prix d'achat, etc.). Ceux qui en bénéficient

placent ensuite tout ou une partie de ces fonds en lieu sûr à

l'étranger (Ndikumana et Boyce, 2013).

Des auteurs comme Henry(1986), Cuddington (1987) et Duwendag

(1989) appuient ce point de vue. Ils font remarquer que la dette

extérieure peut directement causer la fuite des capitaux en fournissant

aux dirigeants corrompus les ressources nécessaires à effectuer

cette fuite.

Parallèlement, la littérature suggère que

l'emprunt étranger peut être induit et alimenté par la

fuite des capitaux. Dans le premier cas, la fuite des capitaux crée un

besoin de fonds de remplacement, ce qui incite l'Etat à s'endetter

(Ajayi, 1992). Dans le second cas, les détenteurs d'actifs privés

commenceraient par déplacer les fonds vers une banque

étrangère, avant de réemprunter l'argent auprès des

cette même banque (Ndikumana et Boyce, 2011).

1.1.3. Emprunt

étranger induit par la fuite des capitaux

Une perspective différente de l'association entre la

dette extérieure et la fuite des capitaux relève que c'est la

fuite des capitaux qui conduit à l'emprunt étranger.

L'idée mis en exergue dans ce cas est que la fuite des capitaux

génère une demande de fonds de remplacement, lesquels fonds sont

empruntés auprès de prêteurs étrangers.

En effet, à la suite du capital qui a quitté le

pays, un écart doit-être comblé dans l'économie

nationale. Il apparaît donc une demande pour le remplacement des

ressources perdues à la fois par le gouvernement et le secteur

privé qui vont à la rencontre des créanciers

extérieurs pour des prêts. Boyce(1992) note que les

créanciers étrangers peuvent être disposés à

combler le vide créé par la fuite des capitaux s'ils

perçoivent un avantage comparatif (avantage entre le risque et

le rendement).

Ainsi, du côté de l'emprunteur, puisque

l'assiette de l'impôt est érodée par la fuite des

capitaux, les autorités africaines ont recours aux prêts

étrangers pour financer les dépenses. Du côté des

créanciers, la disposition à combler le vide créé

par la fuite des capitaux se fait en arbitrant entre le rendement et le

risque.

1.1.4. Emprunt

étranger alimenté par la fuite des capitaux

L'emprunt étranger alimente la fuite des capitaux

lorsque que ceux qui détiennent les actifs privés commencent par

déplacer leurs fonds sur un compte en banque offshore, avant de

réemprunter l'argent dans cette même banque (Ndikumana et Boyce,

2011). Cette manoeuvre que Naylor (1987) nomme prêt

« aller-retour » (« round-tripping »)

ou prêt « face-à-face »

(« back-to-back loan ») a été

utilisée pour la première fois par Meyer Lansky, trésorier

du syndicat du crime aux Etats-Unis dans les années 1930. Ce dernier

s'en servait pour blanchir de l'argent en Suisse, le but étant de

dissimuler l'origine des fonds afin de ne pas éveiller les

soupçons des autorités publiques. Les clients de Landsky en

tiraient eux aussi un bénéfice marginal et les

intérêts versés sur ces pseudo-prêts étaient

non-imposables (Naylor, 1987).

Néanmoins, dans les pays africains en

général, les prêts étrangers accordés

à des emprunteurs privés (avec garanties publiques) sont

relativement rares, si bien que ce phénomène serait moins

répandu que dans les pays d'Asie et d'Amérique Latine.

Une différence fondamentale existe entre les effets

directs et indirects de l'emprunt étranger sur la fuite des capitaux.

Cette différence réside dans le moment où ces effets se

matérialisent (Ndikumana et Boyce, 2013). En effet, si au cours d'une

année donnée, un pays augmente son stock de dette, en empruntant

moins que l'année précédente, alors la fuite des capitaux

alimentée par la dette diminuera. Par contre, la fuite des capitaux

induite par la dette s'intensifiera, puisque le stock de dette aura

augmenté.

En résumé, la littérature admet que la

dette extérieure peut directement être associée à la

fuite des capitaux de quatre manières différentes. Cependant, des

liens indirects entre les deux ont également été mis en

exergue. Ces liens indirects tiennent compte des conditions économiques

locales et du climat des affaires. Nous les présentons dans la

sous-section qui suit.

1.2. Liens indirects entre la

dette extérieure et la fuite des capitaux

Un autre aspect de la relation entre la dette

extérieure et la fuite des capitaux suggère des liens indirects

entre les deux concepts. La Banque Morgan Guaranty Trust Company (1986)

soutient que certains facteurs indirects comme un faible taux de croissance du

PIB, des taux de change surévalués et la pression fiscale dans

les économies en développement non seulement causent la fuite des

capitaux mais aussi engendrent une demande de crédit

étrangère.

Par exemple, la croissance du PIB réel domestique

est normalement perçue comme un baromètre de

l'économie. Il peut aussi être vu comme un indicateur favorable

du climat des affaires et de l'investissement domestique. A cet effet, un PIB

domestique élevé ou des taux de croissance positifs du PIB

peuvent contribuer à la réduction du stock de fuite des capitaux

et inversement.

Un scénario alternatif du lien est que

l'accroissement de la dette extérieure peut contribuer à

détériorer des conditions économiques locales qui se

traduisent en une plus grande fuite des capitaux (Ajayi, 1995). C'est le cas

où par exemple, la mauvaise gestion macroéconomique crée

un environnement risqué et incertain, et la fuite des capitaux est

une réponse à de telles conditions.

De même, les erreurs de politique, la recherche de

l'intérêt personnel, la faiblesse des institutions nationales dans

les économies en développement occasionnent la fuite des capitaux

et suscitent plus d'endettement extérieur comme le souligne Beja (2006).

Lorsque les structures et mécanismes de

contrôles administratifs et de réglementation prudentielle sont

faibles, fragiles ou manquants, l'argent emprunté à

l'étranger peut finir par être empoché par l'élite

nationale ou affecté dans des projets de développement

improductifs qui ne génèrent pas des devises pour financer le

service de la dette extérieure. Un tel raisonnement suggère une

corrélation positive entre la dette extérieure et la fuite des

capitaux, qui est très souvent relevée dans la

littérature.

Outre ces approches théoriques, la littérature

économique fait également état d'évidences

empiriques sur la relation entre la dette extérieure et la fuite des

capitaux. La section qui suit est consacrée à la revue de ces

évidences empiriques.

2. Revue de la littérature empirique sur la relation

entre la dette extérieure et la fuite des capitaux

La relation entre la dette extérieure et la fuite des

capitaux a fait l'objet de plusieurs travaux ces dernières

décennies. Bien que rares sont celles qui portent

spécifiquement sur le cas du Cameroun, cette relation a

été analysée aussi bien dans des études portant sur

un seul pays que dans celles portant sur des échantillons de plusieurs

pays.

2.1. Résultats obtenus

sur des pays pris individuellement

L'une des études pionnières dans ce sens est

celle de Boyce (1992), qui utilise des données en séries

temporelles, pour montrer les liens entre la dette extérieure et la

fuite des capitaux dans le cas des Philippines durant la période 1962

à 1986. Tout d'abord, cet auteur estime que la fuite des

capitaux dans ce pays s'élève à 13 milliards de dollars

(en dollars de 1986), ce qui représente les deux tiers de la dette

extérieure totale du pays. Ensuite, les résultats statistiques

lui révèlent que la dette extérieure et la fuite des

capitaux s'engendrent mutuellement: chaque dollar de dette extérieure

supplémentaire sur une année donnée est associé

à 54 centimes de fuite des capitaux sur cette même année.

Enfin, Boyce(1992) conclut qu'une simple « porte

tournante » sépare la dette et la fuite des capitaux aux

Philippines car une fraction substantielle des fonds empruntés ressort

rapidement du pays.

Ndikumana et Boyce(1998) dans leur étude sur les

emprunts extérieurs et la fuite des capitaux au Zaïre durant la

période 1968-1990 trouvent des résultats similaires. Ils estiment

à 12 milliards de dollars le montant des capitaux enfuis sur cette

période. Leur constat est que ce montant équivaut presqu'au total

de la dette extérieure dont a hérité le gouvernement qui a

succédé à Mobutu. En effet, durant les 32 ans de

règne de Mobutu (1965-1997), le pays a accumulé une dette

publique extérieure de 14 milliards de dollars. Dans le même

temps, la Banque mondiale19(*)(1992) rapporte que le revenu par habitant du

Zaïre a diminué de 2,2% de 1965 à 1990. En outre, Les

Nations Unies20(*)(1994)

estiment que dans les années 1980, 70 % de la population du pays

vivait dans la pauvreté absolue.

Nyoni (2000) dans son étude sur la dette

extérieure et la fuite des capitaux en Tanzanie sur la période de

1971-1993 ne trouvent pas de relation entre les deux. Dans son modèle,

seules les falsifications aux transactions commerciales, la

contrebande21(*) et la

corruption sont significatives et constituent des mécanismes importants

de la fuite des capitaux. Ainsi, il suggère que pour réduire la

fuite des capitaux, renforcer la qualité des institutions s'avère

primordial.

Les résultats obtenus dans l'étude de

Chipalkatti et Rishi(2001) dans le cas de l'Inde durant la période

1971-1997 valident l'hypothèse de la relation bidirectionnelle entre la

dette extérieure et la fuite des capitaux tant soutenue par Ajayi

(1995). Ces auteurs ont conclu que le cas de l'Inde est

caractérisé par le Financial Revolving Door Model

où la dette extérieure et la fuite des capitaux s'engendrent

mutuellement pour la provision de flux extérieurs de capitaux.

Par ailleurs, Les résultats obtenus dans l'étude

de Demir(2004) dans le cas de l'économie Turque durant la période

1974-2000 valident l'hypothèse de causalité bidirectionnelle

entre la dette extérieure et la fuite des capitaux. Il conclut que

chaque dollar entré en Turquie sous forme de prêts sur la

période a servi à financer 43 centimes de dollar d'actifs

privés turques à l'étranger.

Toutefois, des études portant sur des

échantillons de plusieurs pays ont également analysé la

relation entre la dette extérieure et la fuite des capitaux.

2.2. Résultats de

quelques études portant sur plusieurs pays

Tout d'abord, la Banque de France (1987) dans son étude

sur les sorties de capitaux en provenance de 31 PED, y compris tous les pays de

la zone Franc sur la période 1973 à 1987 constate que

l'endettement extérieur est source de fuite de capitaux dans plusieurs

de ces pays. Les résultats statistiques révèlent que les

sorties de capitaux, provenant de la ZFA, s'élèvent à 8,6

milliards de dollars; ce qui représente 28% de la dette

extérieure de cette zone.

Ajayi(1997), en analysant la relation entre la dette

extérieure et de la fuite des capitaux de 25 pays d'ASS à bas

revenus et lourdement endettés22(*) sur la période 1980 à 1993, ne trouve

pas de relation entre la dette extérieure et la fuite des capitaux. En

effet, les résultats auxquels il parvient ne fournissent aucune preuve

statistique de dette extérieure ayant conduit à la fuite des

capitaux ou de fuite des capitaux découlant de l'emprunt

étranger. Ajayi(1997) fait remarquer que même si ces

économies ont connu des périodes de fuites massives de capitaux,

ces fuites ne sont pas dues à la dette extérieure.

Boyce et Ndikumana(2001) analysent la relation entre les

emprunts extérieurs et la fuite des capitaux de 25 pays d'ASS à

faible revenus23(*) sur la

période 1970-1996. Ils constatent que la fuite des capitaux de ces pays

s'élevait à 193 milliards de dollars (et à 285 milliards

en incluant le produits des intérêts). En comparant ces chiffres

à 178 milliards de dettes extérieures contractés par ces

mêmes pays, ils concluent que l'Afrique est un

« créancier net vis-à-vis du reste »

du monde car les avoirs extérieurs nets dépassent largement

la dette extérieure.

Beja(2006) examine la relation entre la dette

extérieure et la fuite des capitaux pour quatre pays24(*) de l'Asie du Sud-Est durant la

période 1970-2002. En utilisant ce qu'il appelle le Financial

Revolving Door Model, l'auteur valide l'hypothèse de

causalité bidirectionnelle entre la dette extérieure et la fuite

des capitaux. Ses résultats montrent qu'au moins 52 centimes de dollar

de la dette extérieure se retrouvent sous forme de fuite de capitaux

chaque année et que chaque dollar de fuite de capitaux induit environ 68

centimes d'emprunt étranger la même année.

En outre, Beja(2007) analyse de nouveau cette relation sur la

période 1970-2002, en réduisant cette fois son analyse à

l'Indonésie et la Malaisie. Ils trouvent des résultats

similaires mais constate qu'environ 55 centimes de chaque dollar

emprunté finance la fuite des capitaux dans ces deux pays.

Ndikumana et Boyce (2013)25(*) dans leur étude sur l'endettement

extérieur et la fuite des capitaux de 33 pays africains sur la

période 1970 à 2008 montrent que les pays d'Afrique

Sub-Saharienne (ASS) subissent le phénomène de

« porte financière tournante », notamment

la causalité bidirectionnelle entre la dette extérieure et la

fuite des capitaux. Leurs résultats révèlent que pour

chaque dollar prêté à un de ces pays d'ASS, environ 60

centimes en ressortent sous forme de fuite de capitaux la même

année. De plus, ils montrent que chaque augmentation d'un dollar du

stock de la dette extérieure est associée à 2 à 4

centimes de fuite de capitaux supplémentaires sur les années

ultérieures.

Conclusion du chapitre

En définitive, à la lumière de la

précédente revue de la littérature, nous pouvons retenir

que les auteurs distinguent clairement quatre façons d'associer

directement la dette extérieure et la fuite des capitaux : La fuite des

capitaux peut découler de la dette extérieure; la dette

extérieure peut accélérer la fuite des capitaux;

l'emprunt à l'extérieur peut être poussé par la

fuite des capitaux; enfin, la fuite des capitaux peut accélérer

la dette. D'autres auteurs mettent en relation ces deux concepts

à travers l'environnement des affaires et les conditions

économiques locales. Au-delà de ces analyses théoriques,

les études empiriques montrent que l'augmentation de la dette

extérieure peut entrainer la fuite des capitaux et inversement. Bien que

certaines travaux (Ajayi, 1997 ; Nyoni, 2000) n'aient trouvé aucun

lien entre la dette extérieure et la fuite des capitaux, la plupart des

études (Boyce, 1992 ; Beja, 2006 ; Chipalkatti et Rishi, 2001)

confirme l'hypothèse de « porte financière

tournante » selon laquelle la dette extérieure et la

fuite des capitaux s'engendrent réciproquement.

Le caractère mitigé de ces résultats

nous amène à explorer la relation entre la dette

extérieure et la fuite des capitaux dans le cas particulier du Cameroun.

Cela pourrait contribuer à enrichir la littérature sur le sujet

étant donné la rareté des études spécifiques

à ce pays. Pour analyser cette relation, une méthodologie

appropriée est requise. Mais avant, il importe d'observer

l'évolution de la dette extérieure et de la fuite des capitaux au

Cameroun.

CHAPITRE 2 :

EVOLUTION GLOBALE DE LA DETTE EXTERIEURE ET DE LA FUITE DES

CAPITAUX AU CAMEROUN

Comme de nombreux pays en développement en

général et en Afrique Sub-Saharienne en particulier, le Cameroun

compte sur les entrées de devises pour financer son

développement. L'une des principales sources de devises au Cameroun est

l'emprunt étranger. C'est depuis 1970 que le Cameroun commence

véritablement à s'endetter auprès des institutions

financières internationales26(*).

Entre 1970 et 2010, la trajectoire de la courbe de la dette

extérieure du Cameroun apparaît erratique. Elle est

marquée par une forte croissance entre 1980 et 1997, suivie d'une

contraction importante depuis 2000 suite aux mécanismes

multilatéraux et bilatéraux d'allègement. De même,

les capitaux sortis sur cette période ont connu une tendance similaire,

bien que depuis 2002, elle connait une tendance à la baisse probablement

avec les mesures mises en place contre la fuite des capitaux.

Ce chapitre a pour objet de présenter

l'évolution globale de la dette extérieure et de la fuite des

capitaux au Cameroun sur la période 1970 à 2010. Structuré

en deux sections : la première offre une présentation de

l'évolution globale de la dette extérieure au Cameroun. Nous

suivrons tout d'abord l'évolution du stock de la dette et du service de

la dette et nous présenterons ensuite l'évolution de deux ratios

d'endettement afin d'apprécier la charge de la dette pour le pays. La

deuxième section est consacrée, dans un premier temps à

l'évolution de la fuite des capitaux en valeur et en pourcentage de la

dette extérieure. Dans un second temps, une synthèse des mesures

mises sur pied contre la fuite des capitaux au Cameroun et sur le plan

international est présentée.

1. EVOLUTION GLOBALE DE LA DETTE EXTERIEURE AU CAMEROUN

Dans cette section, nous présenterons successivement

l'évolution du stock de la dette extérieure, du service de la

dette extérieure ainsi que deux ratios d'endettement.

1.1. Evolution du stock de la

dette extérieure du Cameroun :

L'évolution globale de la dette extérieure du

Cameroun est marquée par une alternance de fortes hausses et baisses en

fonction des dates marquantes de son évolution. Nous avons

reporté ces dates en annexes (Tableau 2.1). Le graphique qui suit

présente l'évolution du stock de la dette extérieure du

pays.

Graphique 2.1 : Evolution du stock de la

dette extérieure du Cameroun

Source : conçu par

l'auteur à partir des données du WDI (2012).

En se focalisant sur la dette extérieure du Cameroun,

le constat qui se dégage est qu'elle a historiquement connu une

progression constante notamment avec plusieurs chocs d'endettement (Chauvin,

2012). Le premier choc découle d'une politique d'investissement active

inhérente à la mise en exploitation des ressources

pétrolières découvertes en 1977. Cependant, Jusqu'au

début des années 80, le Cameroun pratique une politique

d'endettement extérieur modérée (Fambon, 2002).

Le deuxième choc apparait en 1985 et c'est à

partir de cette date que l'accroissement de l'endettement extérieur du

pays devient considérable. Cet accroissement est dû à la

conjonction et la succession de plusieurs facteurs tels que la politique

budgétaire expansionniste27(*) mise en oeuvre depuis la fin des années 1970,

la détérioration des termes de l'échange28(*), la baisse des recettes

d'exportations29(*),

l'accumulation d'arriérés externes30(*); ce qui contraint le Cameroun

à faire davantage recours aux sources de financements extérieurs.

De ce fait, au début des années 1990, la dette extérieure

du Cameroun essentiellement publique est supérieure à 50% du

PIB (Chauvin, 2012).

La période de 1986-199431(*) met en exergue l'enjeu que représente le

secteur pétrolier pour la dynamique de la dette extérieure.

En effet, l'augmentation du cours du baril a permis au prix de pallier la

baisse des volumes qui a atteint son maximum en 1985, la dette reste stable. Or

dès 1989 à la suite de la baisse des prix, nous observons une

rapide augmentation du ratio dette extérieure/PIB (plus de 70 points de

pourcentage entre 1986 et 1994).

Le stock de la dette extérieure continue de

s'accroitre fortement entre 1993 et 1998 et le choc le plus marquant

apparaît en 1994 avec la dévaluation du franc CFA par rapport au

franc français. En effet, la dévaluation a

réévalué les dettes extérieures car la

quasi-totalité des prêts est libellée en devises. Suite

à cette dévaluation, la dette extérieure du Cameroun

dépassait 100% du PIB. En plus de la dévaluation de 1994, les

effets conjugués des nouveaux engagements32(*) de l'Etat et les retards de

paiement envers certains créanciers, notamment les pays non participants

au Club de Paris33(*) et

ceux du Club de Londres34(*) expliquent aussi l'accroissement du stock de la dette

extérieure du Cameroun à partir de 1993 (Fambon, 2002).

En décembre 2000, le Cameroun bénéficie

de la réduction de sa dette extérieure au titre de l'Initiative

Renforcée en faveur des PPTE35(*). Ceci est suivi d'un passage au Club de Paris et d'un

rééchelonnement/annulation de sa dette bilatérale aux

conditions de Cologne par décision des Conseils d'administration du FMI

et de la Banque mondiale. Ainsi, suite aux annulations de dette obtenues dans

le cadre de l'initiative IADM/PPTE, l'endettement extérieur du Cameroun

s'est fortement réduit ; il se situe à 13,51% du PIB en

201036(*).

En plus de l'IADM/PPTE, la baisse du niveau d'endettement

s'explique par les mesures mises en place entre la France et le Cameroun

à travers le programme D (Contrat de Désendettement et de

Développement). En effet, le D constitue pour le Cameroun le plus

important programme d'annulation et de reconversion de sa dette

extérieure. Au travers de ce mécanisme, la France a

décidé d'un effort bilatéral additionnel à

l'initiative multilatérale d'allègement de la dette des PPTE. En

pratique, le pays continue d'honorer sa dette mais, aussitôt le

remboursement constaté, la France reverse la somme correspondante sous

forme de dons pour qu'elle soit affectée à des programmes de

lutte contre la pauvreté sélectionnés d'un commun accord

avec le Cameroun37(*).

Les montants mobilisés sont considérables

avec 566 Milliards de F CFA mobilisés38(*), soit 863,6 millions d'euros pour la période

2006-2016. Le premier D a été signé le 22 juin 2006 pour

cinq années avec un montant de 352 milliards de F CFA, soit 537,6

millions d'euros. Contribuant à la réalisation des OMD, ces

financements ont été concentrés sur cinq secteurs

prioritaires : éducation de base, santé, agriculture et

développement rural, environnement et infrastructures urbaines et

routières. S'inscrivant dans la continuité du premier contrat, le

second D a été signé le 1er juillet 2011 pour un montant

de 214 milliards de F CFA, soit 326 millions d'euros. Couvrant la

période 2011-2016, il privilégie les secteurs de l'agriculture et

du développement rural, du développement urbain et de la

formation professionnelle. A côté de cette évolution du

stock de la dette extérieure, le service de cette dette a

également connu une tendance similaire.

1.2. Evolution du service de la

dette extérieure :

Par définition, le service de la dette (ou

remboursement) désigne le paiement des intérêts et

l'amortissement du principal aux échéances convenues39(*). En effet, les prêts

mobilisés donnent lieu à un remboursement et à une charge

d'intérêt qui constitue la rémunération du capital

prêté. Ce service de la dette dépend du recours à

l'endettement du pays et partant, de sa politique de gestion de la dette

extérieure.

Le tableau 2.1 contenu en annexes indique que le service

effectif de la dette a considérablement cru sur la période

étudiée. Le constat majeur est que le service effectif de la

dette extérieure se révèle grandissant à mesure que

la conjoncture économique se déprime. Il est passé de

45,7 en 1981 à 80.8 millions de F CFA en 198640(*), soit une augmentation

d'environ 43,42%. Le service de cette dette n'a cessé de croître

durant la période de crise au Cameroun (1986-1994), passant ainsi de

71,3 en 1987 à 153,7 milliards de F CFA en 1994, soit une augmentation

de 53,6%.

Suite à la dévaluation de 1994, la charge de la

dette continue d'augmenter considérablement se chiffrant à 255,4

milliards de FCFA en 1995. Le montant le plus élevé s'observe en

1997 soit 373,9 milliards de FCFA. Cet accroissement du service de la dette

s'explique par l'exécution par le Cameroun, à partir de 1997, de

la Facilité Ajustement Structurel Renforcé (FASR), soutenue par

le FMI, la Banque mondiale, l'Union Européenne et la BAD (Fambon, 2002).

Néanmoins, depuis 2000, le service de la dette extérieure n'a

cessé de décroître. Il est passé de 203,6 à

96,7 milliards de F CFA en 2009.

Le Cameroun a été déclaré

éligible à l'Initiative des PPTE par décision des Conseils

d'administration du FMI et de la Banque mondiale en date du 21 décembre

2000. Ceci en raison de sa dette jugée non soutenable et au regard de

ses performances économiques satisfaisantes durant les trois

années de la FASR (1997-2000) appuyée par le FMI et la Banque

mondiale (Fambon, 2002). Ainsi, dans le cadre de cette initiative, le Cameroun

a bénéficié de la remise du service de sa dette

extérieure d'un montant de 1,3 milliard de dollars, suivi d'un

rééchelonnement de sa dette bilatérale au Club de Paris

aux conditions fixées à Cologne.41(*)

Les développements précédents nous

permettent de dégager les grandes tendances de l'évolution de la

dette extérieure du Cameroun sur la période d'étude. Nous

présentons par la suite l'évolution de quelques ratios

d'endettement afin d'apprécier la charge de la dette du pays.

1.3 EVOLUTION DES RATIOS

D'ENDETTEMENT

Pour apprécier la charge de la dette d'un pays, on

utilise généralement un certain nombre de ratios. Ici, deux

ratios seront présentés : Le premier est le ratio service de

la dette42(*)/recettes d'exportations

et le second est le ratio service de la dette extérieure/budget.

1.3.1. Ratio service de la dette/recettes

d'exportations

Ce ratio permet de déterminer l'importance des recettes

d'exportations nécessaires pour assurer le remboursement tant du

principal que des intérêts. Son principal avantage est qu'il

constitue un indice de rigidité de la balance des paiements d'un pays en

courte période. Plus ce ratio est élevé, plus l'ajustement

est nécessaire pour compenser l'évolution défavorable. Le

graphique suivant présente son évolution au Cameroun sur la

période d'étude. Le ratio service de la dette

extérieure/recettes d'exportations est passé de 21,5% en 1982

à 30,2% en 198543(*). Ensuite de 30,7 % en 1987, avant de retomber

à 24,56% en 1993. Ensuite, il passe de 24,79% en 1999 à 19,13%

en 2005 avant de chuter à 3,4% en 2010.

Graphique 2.2 : Service de la dette en % des

recettes d'exportations

Source : Conçu par

l'auteur à partir des données du WDI(2012). Source : Conçu par

l'auteur à partir des données du WDI(2012).

Toutefois, étant donné qu'il s'agit simplement

d'un ratio de liquidité, sa valeur à elle seule ne permet pas

d'apprécier le poids de la charge de la dette pour le pays emprunteur.

Ainsi, il devient utile de lui adjoindre un autre ratio.

1.3.2. Ratio service

de la dette extérieure/Recettes budgétaires

Le graphique suivant présente l'évolution du ratio

service de la dette extérieure/Recettes Budgétaires.

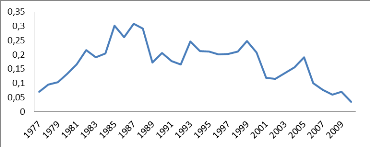

Graphique 2.3 : Evolution du ratio service

de la dette extérieure/ Recettes budgétaires

Source : conçu par l'auteur à partir

des données de la CAA(2015).

Source : conçu par l'auteur à partir

des données de la CAA(2015).

Le ratio service de la dette extérieure/recettes

publiques mesure la capacité du gouvernement à financer le

service de la dette au moyen de ses ressources propres. Ce ratio a connu une

évolution similaire au ratio précédent compte tenu de la

relation qui existe entre les recettes de l'Etat et le paiement du service de

la dette. Ce ratio, qui traduit le poids du paiement du service de la dette sur

les recettes propres de l'Etat, passe de 4,7%44(*) en 1982/83 à 14,77% en 1991/92 comme

l'illustre le graphique ci-dessus. IL a connu une forte augmentation en 1993/94

(40,08%), traduisant ainsi une charge de plus en plus lourde de la dette

extérieure sur le budget de l'Etat. Par la suite, il se situe à

44,11% en 1997/98. Depuis, 2000, ce ratio est en constante baisse et se situe

à 5,01% en 2009/10.

En résumé, nous notons que la dette

extérieure a connu une tendance erratique au cours de la période

d'étude. Cependant, cette évolution s'est accompagnée de

sorties massives de capitaux notamment marquée par plusieurs pics. La

section qui suit a but de présenter l'évolution de la fuite des

capitaux au Cameroun.

2. LA FUITE DES CAPITAUX AU CAMEROUN : ANALYSE EN VALEUR

ET EN POURCENTAGE DE LA DETTE EXTERIEURE

Le Cameroun est classé parmi les pays de la Zone Franc

qui enregistrent les plus importants volumes de fuite des capitaux. En effet,

les résultats de Boyce et Ndikumana (2012) sur la période

1970-2010 révèlent que trois pays de la Zone Franc sont

dans le top dix des pays d'Afrique Sub-Saharienne enregistrant les

fuites des capitaux les plus élevées:

3ème place pour la Côte d'Ivoire (56 milliards de

dollars soit 244,4% du PIB de 2010) ; 7ème place pour le

Gabon (25,5 milliards de dollars soit 192,9% du PIB de 2010);

10ème rang pour le Cameroun (20 milliards de dollars soit

89% du PIB de 2010).

L'objectif de cette partie est de présenter

l'évolution de la fuite des capitaux au Cameroun en valeur et en

pourcentage de la dette extérieure. Cette partie est

complétée par une brève présentation des mesures

mises sur pied contre la fuite des capitaux au Cameroun et sur le plan

international.

2.1. La fuite des capitaux au

Cameroun : analyse en valeur

Les valeurs de la fuite des capitaux réelle du Cameroun

sont tirées des travaux de Boyce et Ndikumana (2012) que nous avons

reportées en annexes (Tableau 2.2). En termes du montant de la fuite

des capitaux au cours de l'intégralité de cette

période, le Cameroun a enregistré un montant d'environ 20

millions de dollars. Le graphique suivant présente son évolution

sur la période d'étude.

Graphique 2.4: Evolution de la fuite des

capitaux du Cameroun

Source : Boyce et Ndikumana (2012)

et construction de l'auteur. Source : Boyce et Ndikumana (2012)

et construction de l'auteur.

En observant le graphique précédent, le constat

qui se dégage est que l'évolution de la fuite des capitaux du

Cameroun sur la période 1970 à 2010 se caractérise par une

alternance des périodes de fortes hausses et de baisses. Enregistrant

des fuites négatives au début des années 1970, le premier

pic apparait en 197745(*)

(avec une valeur de 1359,7 millions de dollars). Cette année correspond

à la date de découverte et au début de l'exploitation

pétrolière au Cameroun. Le deuxième pic s'observe en 1984

(avec un montant de 2253,9 millions de dollars) marqué par une tentative

de coup d'Etat au Cameroun.

Durant les deux années qui suivent, on observe

également des valeurs élevées de la fuite des capitaux au

Cameroun. Ces deux années (1985-86) correspondent à la fin de la

période faste et à l'entrée du pays en crise. Crise dont

le pays ne s'est toujours pas totalement remise jusqu'aujourd'hui en

dépit de la reprise économique en 1994.

Cette reprise s'est accompagnée d'une importante fuite

des capitaux, soit 3350 et 2585,7 millions de dollars entre 1994 et 1995.

Toutefois, le pic le plus élevé s'observe en 2001 avec une

valeur de 6088,6. En analysant les différentes composantes de la fuite

des capitaux, on constate que ce pic est dû à la dette. En effet,

L'année 2000 correspond au Cameroun à l'atteinte du point de

décision de l'IPPTE46(*) qui a permis au gouvernement camerounais d'obtenir

des ressources financières importantes. Le pays a obtenu auprès

du FMI une Facilité pour la Croissance et la Réduction de la

Pauvreté d'un montant de 144 millions de dollars, destinés au

financement de son programme économique et financier pour la

période du 1er octobre 2000 au 30 septembre 2003 et de la

remise du service de la dette extérieure d'un montant de 1,3 milliard de

dollars.

Depuis 2002, on note un essoufflement de la fuite des capitaux

au Cameroun. Cet essoufflement pourrait s'expliquer par les initiatives de

lutte contre la corruption et le détournement de fonds publics mises en

oeuvre dans le pays. En effet, plusieurs études ont montré que la

corruption et les détournements de fonds publics constituent des

facteurs importants de la fuite des capitaux (Ajayi, 1992 ; Awung, 1996 ;

Bendoma, 2012).

En résumé, l'observation du graphique

précédent fait apparaitre des tendances variées de la

fuite des capitaux au Cameroun avec plusieurs pics. Si on peut noter que la

fuite des capitaux apparait véritablement dans le pays en 1977

coïncidant avec le début de l'exploitation

pétrolière, le pic le plus élevé apparait en 2001,

date à laquelle le pays bénéficie d'importantes ressources

financières dues à la dette. Ce qui semble confirmer le point de

vue de Chipalkatti et Rishi (2001) pour qui, la fuite des capitaux est

quantitativement importante lorsque le niveau de l'endettement est

élevé dans le pays. L'observation des tendances de la fuite des

capitaux en pourcentage de la dette extérieure se révèle

aussi nécessaire.

2.2. Evolution de la fuite des

capitaux en pourcentage de la dette extérieure

Le graphique suivant présente l'évolution de la

fuite des capitaux en pourcentage de la dette extérieure au Cameroun sur

la période d'étude. Graphique

2.5 : Evolution de la fuite des capitaux en pourcentage de la

dette extérieure

Source : Boyce et Ndikumana (2012),

WDI(2012) et construction de l'auteur Source : Boyce et Ndikumana (2012),

WDI(2012) et construction de l'auteur

L'observation du graphique précédent permet de

faire certains constats. Comme précédemment, on observe une

alternance des périodes de fortes hausses et de baisses. Tout d'abord en

1973, le ratio fuite des capitaux/dette extérieure vaut 275%47(*), ce qui suggère que les

entrées de capitaux sont très largement supérieures

à la fuite de capitaux à cette date. Ensuite, en 1977, ce ratio

vaut 122%, ce qui montre que les capitaux sorties cette année-là

ont largement été supérieures à la dette

extérieure. Par la suite, ce ratio décroit progressivement et

passe de 71% en 1978 à 20% en 1980. Il augmente en 1984 à 78% et

chute en 1994 à 36%. Depuis 1994, le ratio fuite des capitaux/dette

extérieure est constamment en baisse et atteint une valeur de 0% en

2000. En revanche, il remonte à 62% en 2001. Depuis 2002, ce ratio est

négatif (-7%) et vaut -23% en 2010, ce qui montre que la dette