I - 3 Les perceptions psychosociales de l'épargne

des ménages

35%

30%

25%

20%

15%

10%

5%

Les motifs d'épargne des ménages

0%

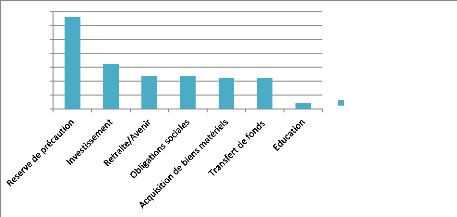

Figure 13 - Source : données d'enquête

La réserve de précaution (33%) est le premier

motif de constitution d'une épargne pour les ménages. Cette

épargne est formée pour faire face au risque de réduction

du revenu, aux imprévus, au chômage et à la maladie.

Ensuite, vient l'investissement (16,45%) pour financier soit la construction

d'une maison et d'un commerce. La retraite (12,46%) et les obligations sociales

(12,46%) constituent la troisième raison pour laquelle les

ménages épargne. Enfin, l'acquisition de biens matériels

(11,39%), les transferts de fonds familiaux (11,39%) et l'éducation

(2,85%) représentent les derniers motifs d'épargne des

ménages d'Adjamé Bingerville. Ainsi, les motivations de

l'épargne des ménages résultent d'un double processus

à la fois psychologique et social. Les ménages souhaitent d'une

part anticiper l'incertitude liée à leur avenir en ayant une

épargne préventive. Et d'autre part, assurer le sentiment de

responsabilité sociale et de solidarité réciproque au sein

du groupe d'appartenance avec qui ils ont un lien social et partagent les

mêmes valeurs.

86

|