|

DEDICACE

Ce mémoire professionnel, nous le dédions à

Dieu, Tout Puissant, qui nous a accordé cette formation.

Damien A. AINAHON

REMERCIEMENTS

Au terme de la présente étude, qu'il nous soit

permis d'adresser nos sincères remerciements à tous ceux qui ont

apporté leur concours pour sa réalisation.

Nous remercions principalement :

4 Monsieur YOLI Bi Sani Martin, Docteur en Economie,

Enseignant-Chercheur à l'UFR-SEG de l'Université de Cocody-CIRES

qui, malgré ses occupations, a accepté de diriger nos travaux.

4 Monsieur Dermot JENNINGS, Directeur Général de

la société Gateway Services Limited (GSL), pour nous avoir

accordé le stage.

4 Monsieur John HUKPORTIE, Directeur Général

Adjoint de GSL, pour avoir accepté de nous encadrer durant notre

stage.

4 Monsieur Nelson K. KAMPELIGI, Directeur des opérations

de GSL, pour nous avoir aidé à parcourir les différents

services de son département.

4 Tout le personnel de GSL, pour la bonne ambiance de travail

qui a facilité notre intégration dans le milieu anglophone.

4 Tout le corps professoral de GPE et du CIRES, pour la

qualité des enseignements qu'ils nous ont dispensés au cours de

notre formation.

4 Tous les auditeurs de la 7e promotion de GPE

Abidjan pour leur soutien moral.

4 Les amis Mohamed, Romaric, Adolphe et Boris qui ont

facilité notre hébergement à Accra.

4 Les membres du Jury, pour avoir consacré une partie de

leur temps à apprécier ce travail.

4 Enfin, nous témoignons notre reconnaissance à

la Direction du Programme GPE Abidjan pour son soutien moral, matériel

et financier, qui ne nous a fait défaut tout au long de notre

formation.

Damien A. AINAHON

AVANT PROPOS

Ce mémoire professionnel s'inscrit dans le cadre de la

formation en Gestion de la Politique Economique (GPE), qui est un programme

sous-régional, co-financé par la Banque Mondiale et la Fondation

pour le Renforcement des capacités en Afrique (ACBF en anglais). C'est

un programme de formation de l'Université de Cocody à Abidjan en

Côte d'Ivoire. Il est logé au CIRES (Centre Ivoirien de Recherches

Economiques et Sociales) et co-parrainé par ce centre et l'UFR-SEG

(Unité de Formation et de Recherche en Sciences Economiques et de

Gestions).

L'objectif essentiel de ce programme est de former des

praticiens de l'économie, orientés à la fois, vers la

conception et la mise en oeuvre de politiques économiques et

susceptibles d'occuper les postes de décideurs, d'analystes et

d'administrateurs économiques.

Le programme GPE-Abidjan dure quinze (15) mois de formation

dont une phase théorique de douze (12) mois et une phase pratique de

trois (3) mois de stage. Ce stage est sanctionné par un mémoire

professionnel, soutenu devant un jury du programme GPE.

Pour ce qui nous concerne, nous avons effectué du

1er Mars au 31 Mai 2006, notre stage au sein de la

société GSL (Gateway Services Limited) à Accra au Ghana.

GSL est une société d'inspection des marchandises à

destination du Ghana. Elle est le fruit d'un partenariat entre l'Etat

Ghanéen et la société COTECNA SA de Genève.

ABREVIATIONS ET ACRONYMES

ACV : Agreement on Customs Valuation

CAF : Coût Assurance Fret

CEPS : Customs Excise and preventive Services

CMRS : Computerized Risk Management System

DIS : Destination Inspection Scheme.

FCL : Full container load

FCVR : Final Classification and Valuation Report

FMI : Fonds Monétaire International

FOB : Free On Board

GPHA : Ghana port and Harbors Authority

GSBV : Ghana Standards Board / Bureau Veritas

GSL : Gateway Services Limited.

HS : Harmonized System.

IAE : Inspection Avant Expédition.

IDF : Import Declaration Form

NDPC : National Development Planning Commission

NPM : New Public Management.

OCDE : Organisation pour la Coopération et le

Développement Economique

OMC : Organisation Mondiale du Commerce

PAS : Programme d'Ajustement Structurel

PIB : Produit Intérieur Brut

PNB : Produit National Brut

PPP : Partenariat Public-Privé .

PSI : Preshipment Inspection.

PVD : Pays en Voie de Développement.

TPD : Transaction Price Database

WTO : World Trade Organization.

SOMMAIRE

Dédicace

Remerciements

Abréviations et acronymes

Liste des tableaux

Liste des graphiques

Résumé

Introduction

I- Cadre théorique de l'étude et

méthodologie de recherche.

I-1 Problème de recherche

I-2 Objectifs et hypothèses de recherche

I-3 Revue de littérature

I-4 Méthodologie de recherche

II- Présentation du contenu des PPP et du projet DIS.

II-1 Généralités sur les PPP

II-2 Aperçu de l'économie ghanéenne

II-3 Présentation du projet DIS

III- Analyse des résultats de GSL

III-1 Evolution des activités de GSL

III-2 Retraitements effectués par GSL

III-3 Evolution des recettes douanières

III-4 Renforcement de capacités de la douane

ghanéenne

Conclusion et recommandations Références

bibliographiques Table des matières

Annexes

LISTE DES TABLEAUX

|

TABLEAUX

|

INTITULES

|

PAGES

|

|

Tableau 1

|

Les différentes formes de Partenariat Public-Privé

(PPP).

|

11

|

|

Tableau 2

|

Répartition des projets de type PPP de 1999 à 2001

selon les différentes formes de partenariat.

|

13

|

|

Tableau 3

|

Clarification des fausses idées sur les PPP.

|

15

|

|

Tableau 4

|

Classification des importations et actions prévues suivant

leur valeur CRMS.

|

23

|

|

Tableau 5

|

Résumé des activités de prise en charge des

dossiers d'importations par GSL.

|

26

|

|

Tableau 6

|

Evolution du temps moyen de traitement des dossiers par GSL.

|

27

|

|

Tableau 7

|

Niveau de risque CRMS des importations par voie maritime.

|

28

|

|

Tableau 8

|

Nombre de conteneurs scannés par GSL de 2003 à

2005.

|

28

|

|

Tableau 9

|

Evolution du montant des pénalités

collectées par la douane sur les dossiers traités par GSL.

|

29

|

|

Tableau 10

|

Evolution des valeurs FOB reclassifiées par GSL.

|

29

|

|

Tableau 11

|

Pourcentage des interventions des sociétés

d'inspection

|

30

|

|

Tableau 12

|

Evolution des importations et des recettes douanières de

1999 à 2004.

|

31

|

|

Tableau 13

|

Taux moyen des taxes de 1999 à 2004.

|

32

|

|

Tableau 14

|

Evolution des droits et taxes collectés par la douane

à travers GSL.

|

33

|

|

Tableau 15

|

Importance de GSL dans la collecte des taxes au Ghana.

|

34

|

LISTE DES GRAPHIQUES

32

GRAPHIQUES

|

INTITULES

|

PAGES

|

|

Graphique 1

|

Evolution du temps moyen de traitement des dossiers par GSL.

|

27

|

|

Graphique 2

|

Pourcentage des interventions des sociétés

d'inspection.

|

30

|

|

Graphique 3

|

Evolution des importations et des recettes douanières de

1999 à 2004.

|

|

RESUME

Le resserrement des contraintes budgétaires et les

défis posés par les questions de développement dans les

années 90 ont amené l'Etat ghanéen a faire recours aux

Partenariats Public-Privé (PPP) pour l'amélioration de ses

recettes douanières a travers le projet DIS (Destination Inspection

Scheme). Le Projet DIS consiste a inspecter les importations a leur

arrivée au Ghana et non plus a l'étranger comme s'était

par le passé avec l'inspection avant expédition pratiquée

pendant plus de 28 ans. Ce projet est conclu pour une période de 10 ans

et géré en Partenariat avec les sociétés

privées dont COTECNA SA de Genève a travers la structure GSL

(Gateway Services Limited), une société a responsabilité

limitée, créée depuis le 1er Avril 2000 a cet

effet.

Le projet DIS s'inscrit dans un programme de

«GATEWAY» (porte d'entrée) qui vise a faciliter le commerce

international et a faire du Ghana une destination favorite pour les

investisseurs étrangers qui souhaitent s'implanter dans la sous

région.

Notre étude sur cette nouvelle approche que constitue

le Partenariat Public-Privé en management public, appliquée au

projet DIS a travers le thème : Analyse du Partenariat

Public-Privé dans la mobilisation des recettes douanières au

Ghana: cas du projet « Destination Inspection Scheme » nous

a permis de comprendre davantage le contenu des PPP, le fonctionnement du

projet DIS qui est une innovation ghanéenne dans la sous région

et les différents résultats obtenus au profit du Ghana.

L'exécution de ce projet, dans un contexte de gestion privée, a

donné des résultats satisfaisants. Le temps moyen du traitement

des dossiers d'importation par la douane qui était d'une a deux semaines

est passé a 4 jours, les inspections physiques sont limitées

seulement aux importations a hauts risques déterminées

automatiquement par le système CRMS, le port est

décongestionné par le système du scanner, plus de 12

douaniers sont formés chaque année et les recettes

douanières sont passées d'un taux de croissance de -10% en 2000 a

16% en 2003. Le PPP est donc une méthode de gestion qui apporte une

bouée de sauvetage aux services publics.

L'Etat sert avant tout l'intérêt

général, alors que le privé, même s'il semble a

certains égards plus efficace, recherche son intérêt

personnel. Nous avons donc formulé des recommandations a l'endroit des

deux acteurs qui doivent éviter les comportements opportunistes.

INTRODUCTION

La persistance et l'ampleur des problèmes

économiques que vivent les gouvernements actuels ont conduit les

décideurs politiques à dépasser les considérations

d'ordre paradigmatique sur l'intervention de l'Etat dans la sphère

économique. Ces considérations visaient jadis à opposer

l'Etat et le marché alors qu'elles devraient plutôt les examiner

dans une dynamique de partenariat et de collaboration (De Neufville, 1987;

Morales, 1991; Lévesque, 2001).

En effet, les exigences d'un environnement de plus en plus

complexe et en perpétuelle mutation, et les défis posés

par les questions de développement, requièrent la mobilisation

totale de différents acteurs. Cette mobilisation doit viser à

cultiver les atouts des uns et les qualités des autres et à

utiliser au mieux les compétences de chacune des parties afin de

répartir les risques et de partager les bénéfices communs

(Osborne, 2000). C'est donc cette vision qui est à la base du

développement de ce nouveau concept en management public,

désigné sous le vocable de Partenariat Public-Privé

(PPP).

Le Partenariat Public-Privé consiste à confier

à une entreprise privée la conception, la réalisation, le

financement, la maintenance et la gestion de certains équipements

publics ou services pour une période déterminée. Cette

approche qui accorde une place capitale à la coopération

s'insère dans une dynamique de reforme de l'Etat et de gouvernance

partenariale.

Le concept de PPP suscite aujourd'hui une grande

préoccupation publique et de plus en plus les gouvernements à

l'échelle planétaire privilégient cette approche comme

forme de livraison et de prestation des services publics.

Le recours aux contrats de Partenariat Public-Privé

dans le monde en général et dans les pays en voie de

développement en particulier, a connu une réelle expansion. Alors

que le nombre de pays en voie de développement concernés par les

PPP était de 26 entre 1984 et 1989 et portait sur

72 projets; entre 1990 et 2001, ce nombre est passé

à 132 avec 2500 projets (world bank,

2003).

Le Gouvernement ghanéen, dans le but de faciliter le

commerce international et d'accroître ses recettes fiscales a

décidé, en 2000, de faire intervenir les structures

privées dans la mobilisation des recettes douanières à

travers le projet DIS (Destination Inspection Scheme), qui remplace le

système d'inspection des marchandises avant expédition autrefois

pratiqué par le Ghana. Ceci signifie que les

importations à destination du Ghana ne seront plus

inspectées dans les pays exportateurs mais plutôt à leur

arrivée au Ghana.

Le projet DIS a été lancé dans le cadre

du programme GATEWAY (porte d'entrée) qui envisage de faire du Ghana une

destination favorite pour les investisseurs potentiels qui souhaitent

s'implanter dans la sous région.

L'appel d'offre lancé par le Gouvernement

ghanéen pour la réalisation de ce projet a été

remporté par la société COTECNA SA de Genève qui,

en partenariat avec l»Etat ghanéen, a créé la

société Gateway Services Limited (GSL) pour la gestion courante

de ses opérations. Sur la base d'un contrat de dix ans, GSL devrait

réaliser et gérer le projet dont les composantes sont: le scanner

à rayon x pour inspecter les conteneurs, le système

informatisé de gestion de risques, la base de données sur les

prix de transaction des marchandises importées et le guichet unique de

prise en charge des documents de commerce. Ce contrat de partenariat, dans un

domaine aussi sensible pour l'économie ghanéenne, est-il

opportun? Et quels sont les enjeux de ce partenariat pour l'Etat

ghanéen?

La présente étude se propose de répondre

à ces questions à travers le thème: Analyse du

Partenariat Public-Privé dans la mobilisation des recettes

douanières au Ghana: cas du projet « Destination Inspection Scheme

»

Pour ce faire, elle s'articulera autour de trois principaux

chapitres.

- Le premier sera consacré aux fondements

théoriques et méthodologiques de l'étude,

- Le deuxième abordera le contenu du concept PPP, et la

présentation du projet DIS après un bref aperçu de

l'économie ghanéenne,

- Le troisième analysera les résultats de GSL,

structure en charge de l'exécution du projet DIS et débouchera

sur les recommandations de politiques économiques.

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE DE RECHERCE

I-1 PROBLEME DE RECHERCHE

Le resserrement des contraintes budgétaires et le

déclin de l'Etat providentiel ont, durant les dernières

décennies, amené les Etats en général et les pays

en voie de développement en particulier, à faire recours au

secteur privé pour la production, la prestation et le financement des

services publics. L'explosion des déficits publics a conduit les Etats

à se désengager progressivement des activités

économiques pour lesquelles leur intervention n'est pas strictement

indispensable. Ces dernières décennies ont vu donc se

développer le phénomène de Partenariat Public-Privé

dans plusieurs secteurs relevant traditionnellement de la sphère

publique.

Ainsi, le Ghana dont l'économie était de

façon récurrente caractérisée par des

déficits budgétaires et une prépondérance du

rôle de l'Etat dans les secteurs vitaux, n'est pas resté en marge

de ce phénomène.

En effet, les recettes de l'économie ghanéennes

se chiffraient en 1996, à 1998,3 billions de cedis contre un montant de

dépenses qui s'élevaient à 2260,6 billions de cedis,

dégageant ainsi, un déficit de 262,3 billions de cedis. Ce

déficit est passé à 585,9 billions cedis en 1997. Dans le

même temps, le solde courant se dégradait, (voir annexe 1&2)

passant de -323,8 millions de dollars en 1996 à -549,7 millions de

dollars en 1997 (Budget, 1996 et 1997). Ce déficit budgétaire qui

représentait 9,5% du PIB en 1996 s'est très peu

amélioré en atteignant 7,7% du PIB en 2001(BAFD/OCDE, 2005).

Pour financer ces déficits, le Ghana a recours à

des politiques tarifaires. Mais la perception de ses droits et taxes a souvent

posé des problèmes en raison de l'asymétrie d'information

entre l'Administration et les importateurs ou exportateurs. Les sous

évaluations des prix des importations en vue de payer moins de taxes ou

leurs surévaluations pour procéder à des transferts

frauduleux de devises constitue les principales menaces aux recettes publiques.

Ces pratiques auxquelles il convient d'ajouter la corruption douanière

constituent de véritables menaces à l'équilibre

budgétaire du Gouvernement.

Face à cette situation, l'Etat ghanéen s'est

engagé en 1998 dans une reforme de l'économie basée sur un

plan de relance dénommé « Ghana vision 2020 » dont

l'objectif est d'atteindre un taux de croissance de 8% à cet horizon.

Parmi les reformes entreprises à cet effet, figurent un

réaménagement tarifaire et des actions

en vue d'un meilleur recouvrement des taxes à

l'importation dans le cadre du projet DIS (Destination Inspection Scheme),

confié à GSL (Gateway Services Limited), à travers le

Partenariat Public-Privé. Ainsi, depuis 2000, la société

GSL est chargée de la gestion des importations au Ghana. En 2003,

d'autres entreprises ont été agréées pour

intervenir dans le secteur sur la base d'une répartition du

marché en fonction de l'origine des marchandises importées (voir

annexe 4).

Si le recours aux services des entreprises privées par

l'Etat pour la mobilisation des recettes douanières dans le cadre d'un

partenariat pubic-privé devient indispensable pour le Gouvernement

Ghanéen, il s'en suit alors la question de savoir quelle est

l'opportunité de ce partenariat. En d'autres termes, ce défi que

constitue l'accroissement des recettes douanières peut-il être

relevé grâce à ce partenariat? Et quels sont les avantages

de ce partenariat pour le Ghana?

Ce sont ces questions qui nous amènent à

réfléchir sur ce partenariat à travers le thème :

Analyse du Partenariat Public-Privé dans la mobilisation des

recettes douanières au Ghana: cas du projet « Destination

Inspection Scheme ».

Il s'agit pour nous de voir dans quelle mesure ce partenariat

est profitable pour le Ghana.

I-2 OBJECTIFS ET HYPOTHESES DE RECHERCHE

Pour mieux aborder le sujet, il convient de définir les

objectifs et les hypothèses qui serviront de base pour notre

étude.

I-2-1 OBJECTIFS

L'objectif général de cette étude est de

voir l'efficacité de l'intervention des structures privées dans

la mobilisation des recettes douanières au Ghana dans le cadre de

l'exécution du projet «Destination Inspection Scheme

(DIS)».

De façon spécifique, il s'agit d'une part,

d'analyser l'impact du projet DIS sur l'évolution des recettes

douanières au Ghana et d'autre part, d'évaluer sa contribution au

renforcement de capacités de la douane ghanéenne.

I-2-2 HYPOTHESES

L'hypothèse globale de cette étude est que le

Partenariat Public-Privé est une méthode de gestion qui rend le

service public plus performant. Plus spécifiquement: - le Partenariat

Public-Privé améliore la qualité du service public,

- le Partenariat Public-Privé diminue les contraintes

budgétaires à la modernisation de l'administration publique.

I-3 REVUE DE LITTERATURE

I-3-1 Contributions antérieures

Beaucoup de travaux ont été

réalisés sur les questions touchant les Partenariats

Public-Privé et le rôle de l'Etat. Nous focaliserons nos lectures

sur ceux qui sont directement liés à l'objet de notre

étude.

Marty et Voisin (2005), dans une récente étude

ont abordé les enjeux contractuels des PPP dans les pays en

développement. Constatant que les PPP ne sont pas pour autant l'apanage

des seuls pays industrialisés, ils affirment que les pays en voie de

développement constituent la principale aire géographique de

recours aux PPP, compte tenu de l'insuffisance de leurs ressources

budgétaires. Cependant, la mise en ouvre des PPP présente plus de

difficultés dans les pays en voie de développement que dans les

pays développés en raison de l'imperfection des cadres

régulateurs.

Par ailleurs, le Bureau des PPP Canada (2004), a fait un

travail appréciable sur les PPP en établissant un glossaire des

différents termes y afférents et les différentes formes de

PPP qui existent.

En outre, Beatty (2001), fait ressortir les motifs de

l'existence des PPP et présente la démarche à suivre pour

créer de tels partenariats. Il traite en détail la

répartition du risque lié aux PPP.

L'étude réalisée par le « Policy

Perspectives business council of British Columbia » (2002), décrit

le besoin de PPP en Colombie Britannique. Bien que cette étude ne

présente que des exemples locaux, les principes et les raisons qui

motivent la création des PPP, les problèmes de financement et les

pièges possibles ont été abordés.

Quant à Brown (2003), il démontre que

l'utilisation accrue des PPP peut offrir des avantages sans pour autant

compromettre l'intégrité des services publics. Il

préconise un programme ambitieux qui s'appuie sur la prémisse que

le Gouvernement est aux prises avec de nombreuses anomalies systémiques

: peu d'incitation au rendement, manque de renseignements pertinents sur le

rendement ou la satisfaction de la clientèle, la dominance des

opérations par rapport à la

stratégie, des difficultés de planifier en

fonction des résultats de la politique gouvernementale, décisions

d'investissement inefficaces et désenchantement de la clientèle

et des fonctionnaires. Il conclue que le secteur public ne se modernisera pas

uniquement en ayant recours à la gestion interne et aux ressources

financières. Dans le même sens, l'étude de la banque

Mondiale (2002), sur la privatisation, s'avère particulièrement

intéressante. Cette étude examine les preuves récentes de

l'impact de la privatisation et s'articule autour des efforts classiques de

privatisation impliquant des entreprises dans des marchés

concurrentiels. Elle démontre que la privatisation améliore le

rendement financier et la performance opérationnelle des entreprises,

procure des avantages fiscaux et macroéconomiques positifs: les recettes

constituent des économies plutôt que des dépenses, les

transferts sont à la baisse, et les gouvernements perçoivent des

impôts auprès des entreprises privatisées.

Concernant toujours la privatisation, Savas (2002), a

démontré que le PPP fait partie intégrante du nouveau

management public. Il précise que, si les décideurs publics

veulent que leurs services touchent la population efficacement et

économiquement, ils doivent faire intervenir des organismes

privés et non gouvernementaux. Il est donc essentiel de faire appel au

secteur privé d'une manière qui protège

l'intérêt public tout en permettant aux entreprises de

rentabiliser raisonnablement leurs investissements. Cependant, signalons que

les aspects sociaux des privatisations ne sont pas pris en compte dans ces

études.

Par contre, certains auteurs ont sévèrement

critiqué les PPP. En France, le PPP a fait l'objet d'un violent

débat politique à l'Assemblée Nationale, le 9 Novembre

2004 lors de la ratification de l'ordonnance du 17 Juin 2004 portant sur les

PPP. Le député Armand Montebourg affirmait que le PPP favorise

l'ouverture à un endettement hors bilan en comptabilité publique

et même des risques de corruption. Ce député socialiste,

compare le PPP à une « bombe juridique à fragmentation

» pour les collectivités locales.

De même, le sénateur Français Jean Arthuis

s'alerte pour sa part, de l'incitation à la dépense que peut

présenter cette nouvelle facilité de trésorerie,

l'Administration ne finançant pas les investissements. Selon lui, le

recours au PPP dans la seule volonté de sortir une dépense des

comptes publics apparaît comme une mauvaise motivation et a un coût

potentiel supérieur.

Malgré ces critiques, il faut noter que l'approche du PPP

repose bien sur un fondement théorique.

I-3-2 Fondement théorique de l'étude.

Les ancrages théoriques qui soutiennent les

Partenariats Public-Privé sont fondés sur le rôle et

l'efficacité de l'intervention de l'Etat dans la sphère

économique.

D'une manière générale, l'Etat a toujours

été présent dans l'esprit des penseurs tant classiques que

modernes, et des théoriciens, qu'ils soient philosophes, sociologues ou

économistes.

Les questions touchant le rôle et la place de l'Etat

continuent d'alimenter les débats, tout comme les thématiques

liées à la pertinence des politiques publiques et des programmes

gouvernementaux de même qu' à l'efficacité des

administrations publiques.

Les PPP s'insèrent dans une dynamique de recul de

l'Etat providentiel et opérateur et semblent déboucher sur une

configuration de gouvernance novatrice. Alors, de quelles approches

théoriques répondent ces partenariats?

Les principales théories qui fondent les PPP peuvent

être résumées dans les approches suivantes : la

théorie de l'efficience-x, la théorie du New Public Management,

la théorie des coûts de transaction, la théorie de l'agence

et la théorie des choix publics.

Selon la théorie de l'efficience-x

développée en 1966 par Leibenstein, certaines

inefficacités organisationnelles ne résultent pas d'un

défaut d'allocation des facteurs de production mais plutôt des

facteurs non mesurables voire non identifiables (facteurs-x) tels que

motivation, savoir faire, culture d'entreprise etc.

Les réflexions primaires de Leibenstein (1966) sur la

théorie de l'efficience-x étaient appliquées à

l'analyse du sous développement et n'établissaient pas de lien

formel entre l'inefficience-x et les organisations publiques. Ce lien sera

établi dans son article publié en 1978, où il

dégage un certain nombre de facteurs qui seraient source

d'inefficience-x tels que l'absence de pressions externes qui favoriserait une

`vie tranquille' dans l'administration publique, l'immortalité de

l'administration publique et la multiplicité des objectifs qui lui sont

assignés. Selon Leibenstein, les sources d'inefficience dans

l'administration publique se trouvent justifiées par les comportements

inadaptés de l'Etat et de ses agents, d'une part et par la structure

organisationnelle fortement bureaucratisée de celle-ci, d'autre part.

C'est pourquoi

les théoriciens de l'efficience-x soutiennent que les

PPP pourraient contribuer à réduire de manière

substantielle les sources d'inefficience-x dans les organisations publiques,

permettant ainsi à celle-ci de renouer avec la performance et la

compétitivité.

Quant à la théorie du New Public Management

(NPM) née en Grande Bretagne au début des années 80, elle

vise à introduire dans l'administration publique les valeurs et les

modes de fonctionnement de la firme privée. Le NPM apparaît comme

l'une des reformes ayant précédé et

précipité de façon implicite les PPP. Cette théorie

va de l'idée que la modernisation de l'administration publique et

l'amélioration de sa gestion sont des processus qu'il faut engager afin

de donner aux services publics leur lettre de noblesse et surtout de renouer

avec l'efficience et l'élimination des énormes déficits

accumulés au cours de ces dernières années. Le NPM peut

être perçu comme une sorte de réponse à la crise des

finances publiques. Il faut préciser que cette nouvelle approche, dans

ses principes, a grandement favorisé l'émergence des PPP qui

posent l'efficience comme dogme dans la gestion des affaires publiques.

Une autre approche est celle des coûts de transaction,

développée par Coase (1937) et reprise par Williamson (1985). La

théorie des coûts de transaction considère que si les

administrations publiques sont inefficaces, c'est parce qu'elles ne sont pas

capables de minimiser leurs coûts de transaction (coût

d'information, de négociation, d'exécution des contrats)

contrairement aux firmes privées. L'une des argumentations de cette

théorie est qu'au sein des organisations publiques, la rigidité

des structures, le processus de prise de décision et les cercles vicieux

bureaucratiques imposent une délégation de pouvoirs; ce qui

engendre, en raison, notamment de l'imperfection de l'information et des

comportements opportunistes1 des agents, des structures

onéreuses et des mesures coûteuses de surveillance. Ces

comportements opportunistes dans un contexte d'asymétrie de

l'information font que les transactions dans la sphère publique se font

sur les produits de mauvaise qualité (Akerlof,1970). Cette même

idée est soutenue par la théorie de l'agence qui prétend

que l'entreprise est un noeud de contrats entre un mandant (le principal,

l'Etat) et un mandataire (l'agent, le gestionnaire). Pour s'assurer de la

qualité de l'effort de son agent, le principal doit instaurer un

système incitatif. Ce système

1 L'opportunisme consiste, dans un contexte

d'information incomplète, à rechercher son intérêt

personnel, en ayant recours à la ruse et à diverse forme de

tricheries.

incitatif est trop coûteux dans les entreprises

publiques. Selon cette théorie, le PPP constitue une approche qui permet

à l'Etat de minimiser ses coûts d'agence.

Dans le même sens, Buchanan (1972), dans sa

théorie des choix publics, postule que l'inefficience des entreprises

publiques est due notamment aux groupes d'intérêt et aux jeux

politiques qui caractérisent l'administration publique. L'argumentation

de l'école des choix publics est que les personnes qui sont

supposées pendre des décisions publiques notamment les

administrateurs d'entreprise, les politiciens et les bureaucrates, le font, non

pas en privilégiant les intérêts de la

société dans son ensemble, comme l'affirment les discours

officiels étatiques, mais plutôt leurs intérêts

propres comme c'est le cas pour tout autre individu dans d'autres contextes de

la vie privée (Hodge, 2000).

Ce courant oppose l'Etat et le marché en

considérant le marché comme le mécanisme d'allocation

efficiente par excellence des ressources. La préoccupation de ces

théoriciens s'oriente vers la manière de rendre minimale

l'intervention de l'Etat dans l'économie. Cette théorie

considère donc qu'en raison de l'inefficacité de l'Etat, pour des

considérations partisanes et bureaucratiques, il est impérieux de

soumettre à la sanction du marché, le plus grand nombre

d'activités gouvernementales.

Notons pour conclure cette revue de littérature que,

ces différentes approches ne font pas l'unanimité au sein des

économistes. Les débats sur l'intervention de l'Etat dans la

sphère économique continuent.

I-4 METHODOLOGIE DE RECHERCHE

Le cadre de notre étude est la société

GSL (Gateway Services Limited), une société à

responsabilité limitée (SARL), basée à Accra,

chargée de l'inspection des marchandises à destination du Ghana,

où nous avons effectué notre stage de trois mois. GSL est la

première des sociétés d'inspection à commencer ses

activités au Ghana en 2000. Elle a détenu le monopole de

l'inspection jusqu'en 2003 où elle partagea le marché avec trois

autres sociétés : BIVAC International, Ghana Link Network

Services et Inspection and Control Services.

Les données utilisées sont essentiellement des

données secondaires suivies des entretiens directs avec le personnel de

GSL et des agents de la douane ghanéenne. Ces entretiens ont

porté sur la collaboration entre GSL et la douane, le fonctionnement du

scanner et les différentes mesures de contrôle prises par GSL

pour éviter les cas de fraude. Les données sont

issues principalement des statistiques de GSL, de la douane, du

Ministère du commerce et de l'Industrie, de la Banque centrale du Ghana

et de la Banque mondiale.

La méthode d'analyse utilisée est basée

essentiellement sur l'analyse descriptive.

Le premier objectif sera atteint à partir de l'analyse

des résultats de GSL et de la douane ghanéenne.

Quant au deuxième objectif, il sera atteint à

partir de l'analyse des différents investissements effectués par

GSL dans le cadre de la formation du personnel de la douane.

Ces analyses seront soutenues par des tableaux et des

graphiques facilitant une meilleure interprétation des données

obtenues. Ce qui permettrait d'affiner l'analyse sur le Partenariats

Public-Privé dans la mobilisation des recettes douanières au

Ghana. Il s'agit donc de l'analyse du point de vue économique du

Partenariat PublicPrivé que constitue le projet DIS au Ghana.

CHAPITRE II: GENERALITES SUR LES PARTENARIATS

PUBLIC-PRIVE ET PRESENTATION DU PROJET « DESTINATION INSPECTION SCHEME

(DIS) »

II-1 GENERALITES SUR LES PARTENARIATS PUBLIC-PRIVE.

Un Partenariat Public-Privé est une initiative de

collaboration visant la fourniture d'infrastructures ou la prestation de

services, reposant sur l'expertise du partenaire le mieux apte à

répondre à des besoins publics clairement définis au moyen

de l'affectation des ressources et de l'imputation des risques et des

récompenses les plus appropriées (Bureau des PPP, Canada,

2004).

Historiquement, le PPP, tel qu'on l'entend aujourd'hui est

né en 1992 au RoyaumeUni sous forme d'Initiative de Financement

Privé2. Il s'avère bien adapté aux projets

complexes (investissements lourds, haute technicité etc.) ou

répondant à un caractère d'urgence et pour lesquels

l'Administration ne peut s'engager seule.

II-1-1 La responsabilité des deux partenaires.

Dans le cadre d'un Partenariat Public-Privé, le secteur

public est responsable de la surveillance et de l'évaluation de la

qualité alors que le secteur privé est plus étroitement

lié à la prestation réelle de services ou à la mise

en oeuvre du projet.

II-1-2 Les différentes formes de Partenariat

Public-Privé (PPP)

Les PPP peuvent être classés en fonction de

l'importance de la participation du secteur public et privé, et du

degré d'imputation des risques entre les deux acteurs. L'imputation des

risques et des compétences diffère d'un partenariat à

l'autre. Le tableau 1 résume les différentes formes de PPP que

l'on peut rencontrer.

Tableau 1 : Les différentes formes de

Partenariat Public-Privé.

|

Options

|

Quand

s'en servir

|

Durée

moyenne

(année)

|

Principaux besoins

de financement

|

Partenaire

responsable

|

|

Contrat

d'exploitation

et d'entretien

|

Systèmes

nouveaux

ou xistants

|

5-20

|

Améliorations

apportées

aux

immobilisations

|

Public

|

2 En anglais PFI : Private Finance Initiative. Il

s'agit d'un plan bien établi pour réaliser des projets de PPP au

Royaume-Uni. C'est une variante des PPP.

|

Conception-

Construction-

Exploitation

|

Systèmes

nouveaux

ou xistants

|

5-20

|

Financement par

emprunts et par

actions

|

Public/Privé

|

|

Concession-

location à bail

|

Systèmes

existants

|

15-25

|

Fixer coûts

d'entretien

et

d'exploitation.

Refinancement de la

dette

|

Public/Privé

|

|

Conception- Construction- Financement- Exploitation

|

Nouveaux

systèmes

|

20-25

|

Financement par

emprunts et par

actions

|

Public/Privé

|

|

Construction-

Possession-

Exploitation-

Transfert

|

Nouveaux

systèmes

|

18-25

|

Financement par

emprunts et par

actions

|

Privé

|

|

Possession-

Exploitation

|

Nouveaux

systèmes

ou vente

|

20-25

|

Financement/refinan

cement par emprunts

et par actions

|

Privé

|

|

Vente/Transf

ert de biens

|

Systèmes

existants

|

25 et +

|

Financement par

emprunts et par

actions

|

Privé

|

Source : Bureau des PPP Canada (2004), le

processus des PPP.

La Banque Mondiale également a fait un classement des

Partenariats Pubilc-Privé en les regroupant en 4 catégories:

- la première catégorie est

désignée sous le nom de << Management and lease contracts

». Il s'agit des contrats par lesquels une entité privée,

prend en charge, pour une période donnée, la gestion d'une

infrastructure participant d'un service public. Si l'exploitation est

transférée au privé, la propriété demeure

publique.

- la deuxième catégorie, les << concession

contracts », recouvre les situations dans lesquelles une entité

privée prend le contrôle d'un opérateur public pour une

période

donnée. Elle supporte alors une part significative des

risques d'exploitation et d'investissement.

- la troisième catégorie correspond aux «

greenfield projects ». Dans ce cas, une entreprise privée ou une

entreprise semi privée, conçoit, finance, construit, exploite et

maintien un nouvel équipement, support d'un service public, pour une

période contractuellement fixée. A l'issue de cette

dernière, l'équipement peut revenir au secteur public.

- la quatrième correspond aux « divestitures

». Il s'agit de contrats par lesquels une entité privée

prend le contrôle d'une infrastructure étatique dans le cadre

d'une vente d'actifs immobiliers publics ou d'une opération de

privatisation.

Selon ce classement, la Banque Mondiale a effectué une

compilation des différents projets entrant dans le cadre des PPP, de

1999 à 2001, dans tous le monde entier, comme le montre le tableau 2.

Tableau 2 : Répartition des projets de

type PPP de 1999 à 2001 selon les formes de partenariat.

|

Eléments

|

Nombre de

projets

|

Investissements cumulés de 1990- 2001 (en milliard

de dollars)

|

|

Projets de type greenfield

|

1233

|

318,9

|

|

Divestiture

|

641

|

312,2

|

|

Concession contracts

|

520

|

122,9

|

|

Lease and management contracts

|

100

|

0,2

|

Source: World Bank (2003), Private

participation in Infrastructure.

La prédominance des projets de type greenfield s'explique

par le poids important des investissements dans les réseaux de

téléphonie mobile et dans l'électricité.

Que ce soit le classement du Bureau des PPP Canada ou celui de

la Banque Mondiale, l'imputation des risques dépend de l'habileté

de chacun des partenaires à atténuer chaque risque avec

efficience et efficacité. Les risques liés aux PPP sont

généralement de trois ordres:

- le risque d'entreprise : il concerne les éventuels

retards de construction, modification de conception, découverte tardive

de problèmes sur le site etc,

- le risque financier : il survient lorsque la

trésorerie de l'exploitant est insuffisante pour couvrir l'emprunt, ou

en cas d'impossibilité de conversion des bénéfices dans

une devises étrangère au taux attendu (risque de change),

- le risque politique : il concerne les décisions du

Gouvernement visant à jouer sur les tarifs pour des

considérations politiques, ou impossibilité de rapatriement de

capitaux.

D'autres risques peuvent subvenir comme risque technologique,

risque de force majeure (hors du contrôle des partenaires) et des risques

liés aux comportements opportunistes de certains partenaires.

Le choix d'une forme de PPP dépend des objectifs

poursuivis par le Gouvernement qui initie le partenariat.

II-1-3 Quand convient - il d'établir un partenariat

avec le secteur privé ?

Les Gouvernements peuvent recourir à des partenariats avec

le secteur privé dans l'une ou l'autre des situations suivantes :

- le gouvernement à lui seul ne possède pas les

ressources financières ou l'expertise pour fournir le service ou

réaliser le projet,

- un partenaire du secteur privé permettrait

d'accroître la qualité ou le niveau de service par rapport

à ce que pourrait offrir, à lui seul, le Gouvernement,

- les utilisateurs du service sont favorables à la

participation d'un partenaire privé, - on peut facilement évaluer

le résultat du service et établir le prix,

- on peut recouvrir le coût du service ou du projet en

imposant des frais d'utilisation, - le projet ou le service offre une occasion

d'innover,

- le projet ou le service propose des possibilités de

favoriser le développement économique.

Pour être mieux appliqué, le concept de PPP doit

être bien compris par les différentes parties.

II-1-4 Quelques fausses idées sur les PPP

Il arrive souvent que certains Etats n'envisagent pas les PPP

en raison des conceptions erronées qu'ils se font de cette approche. En

voici quelques unes avec leur clarification résumée dans le

tableau 3.

Tableau 3 : Clarification des fausses

idées sur les Partenariats Public-Privé.

|

FAUSSES IDEES

|

REPONSES

|

|

La principale raison pour laquelle les Gouvernements signent des

PPP est d'éviter l'endettement.

|

Les principales raisons qui poussent les

Gouvernements à établir des PPP sont :

efficacité accrue, temps de mise en oeuvre plus court, innovation

accrue, meilleure valeur dans la prestation de services.

|

|

Une Administration peut financer les services à un

coût moins élevé que le privé.

|

Les Administrations municipales ou provinciales

peuvent souvent financer les projets à un coût

moindre que le privé. Toutefois, ce n'est peut être pas toujours

le cas. L'objectif de l'Administration devrait être de

s'intéresser aux avantages généraux de l'accord de

partenariat.

|

|

En concluant un PPP, une Administration perd le

contrôle de la prestation des services.

|

L'Administration établit les règles de base et

peut façonner le partenariat de manière à ce qu'il

reflète ses propres objectifs, politiques et réglementaires. Le

partenariat offre des recours bien définis.

|

|

Les employés de l'Administration sortiront pendant des

PPP.

|

Tout partenariat doit tenir compte du droit de travail du pays

et des conventions collectives en vigueur. Les responsables syndicaux doivent

être associés à la négociation du projet.

|

|

Les PPP entraîneront une diminution de la qualité

du service.

|

L'Administration peut stipuler la qualité du service

à offrir et faire le nécessaire pour l'application des clauses du

contrat qui ont trait au contrôle de qualité.

|

|

Le coût du service augmentera, ce qui permettra au

privé de prendre son profit

|

Même si le privé devra réaliser un profit,

il devra le faire à prix semblable ou inférieur. On

présume que l'Administration conclura un accord de partenariat si le

prix du partenaire privé est inférieur à son prix ou si le

privé offre un niveau de service plus élevé pour le

même prix. Le privé peut réaliser son profit

seulement en augmentant la productivité ou

en

élargissant les services, pas en augmentant les prix.

|

Source : Bureau des PPP Canada (2004), le processus des

PPP.

Par ailleurs, le PPP se distingue de la

délégation de services publics par le mode de

rémunération et par la répartition des

responsabilités entre le public et le privé. Il partage les

risques au cours de la phase de négociation.

Le PPP se distingue également des marchés

publics dont la démarche est davantage centrée autour de choix

techniques. Il accorde une plus grande autonomie au partenaire privé que

dans le cadre de marché public. Le PPP est donc une solution

intermédiaire entre la concession de services publics et code des

marchés publics.

La réussite du PPP dépend non seulement d'une

bonne compréhension du concept de PPP mais aussi du cadre institutionnel

et macroéconomique dans lequel il s'exécute. L'économie

ghanéenne qui est en pleine mutation semble offrir des conditions pour

une meilleure application des PPP.

II-2 APERCU DE L'ECONOMIE GHANEENNE

II-2-1 Le cadre macroéconomique

Au moment de l'indépendance en 1957, le Ghana avait le

PNB le plus élevé de l'Afrique3. Mais son

économie a connu un net déclin dans les années 70. Au

début des années 80, le Président Rawlings a lancé

un programme rigoureux de redressement économique conformément

aux institutions de Brettons Wood. Le Gouvernement a commencé par se

désengager de la gestion de l'économie, ouvrant la voie aux

forces du marché. Pendant environ 15 ans, l'économie s'est

stabilisée et la croissance moyenne du PIB a évoluée

autour de 5% (BAFD/OCDE, 2005). Cette croissance est tirée par

l'agriculture avec comme produit principal le cacao. La production du cacao a

atteint en 2003, un niveau record depuis près de 20 ans avec un taux de

croissance de 6,1% (BAFD/OCDE, 2005), grâce aux conditions climatiques

favorables et à la situation de crise en Côte d'Ivoire.

La production industrielle semble s'améliorer mais elle

repose sur une base étroite. La part de l'industrie dans le PIB n'a pas

dépassée 27% en 2003 ; bien que son taux de croissance a

été de 5,1%. La diversification industrielle reste

entravée par divers facteurs tels que le coût élevé

du crédit et la concurrence exercée par les importateurs de

contrebande.

3 Déclaration de Mr OTO Ampiah,

Président de la chambre du commerce et d'industrie du Ghana, 2004

Le secteur des services a connu une croissance rapide. Sa

performance est restée ferme en 2003 avec une croissance de 4,7%. Les

transports et les télécommunications se sont également

développés à la suite de l'amélioration des

transports en commun et des mesures d'incitation au secteur privé.

Sur le plan des finances publiques, des efforts ont

été faits. Le service de la dette intérieure est

ramené à environ 3% du PIB en 2004 contre 5% en 2003. La

consolidation budgétaire a progressé grâce à des

efforts de l'administration fiscale, qui ont augmenté les ressources, et

grâce à une gestion prudente des dépenses. Le

déficit budgétaire a été ramené à

2,7% du PIB en 2004. La pression fiscale est passée de 17,5% en 2002

à 20,2% en 2003.

Sur le plan monétaire, l'objectif est de

maîtriser l'inflation et la volatilité du taux de change. En 2003,

l'inflation s'est élevée à 26,7% due en partie à la

hausse des tarifs pétroliers; mais ce taux est ramené à

13% en 2004 et on espère le maintenir autour de 9% en 2006. Mais cet

objectif ne sera pas facilement atteint compte tenu de l'augmentation rapide

des prix qui a suivi la décision du Gouvernement d'augmenter les

salaires de 20% à compter de Janvier 2006. Les taux

d'intérêt ont baissé en 2004, passant de 20% à

18,5%. Le Ghana maintient son régime de taux de change flottant. Le taux

de change de cedi est resté relativement stable depuis la tourmente de

2000 où il s'est déprécié d'environ 57% par rapport

au dollar. Le cedi a perdu environ 3,8% de sa valeur par rapport au dollar en

2004.

Concernant la position extérieure du Ghana, les

différentes reformes n'ont pas amélioré significativement

la situation. Le déficit commercial s'est accru, passant de 10,3% du PIB

en 2003 à 11,6% du PIB en 2004. La détérioration du compte

courant a, pour une large part, résulté d'une chute brutale des

transferts unilatéraux. L'or et le cacao représentent les

principales sources de devises pour le Ghana. Mais la baisse des cours mondiaux

de ces produits et le relèvement des cours du pétrole mettent en

difficulté la réserve de devises ghanéenne.

La politique structurelle du Ghana cible trois axes principales:

la reforme du secteur public, la reforme du secteur financier et le

développement du secteur privé.

La politique gouvernementale du développement du

secteur privé vise à créer un environnement

économique et réglementaire plus propice aux affaires. Dans ce

cadre, plusieurs reformes ont été entreprises concernant la

facilitation du commerce international.

II-2-2 Le cadre institutionnel.

Après plusieurs années du régime de parti

unique, le Ghana a renoué en 1992 avec la démocratie

parlementaire. En vertu de la nouvelle Constitution, le pouvoir exécutif

est confié au Président de la République et le pouvoir

législatif à un Parlement monocaméral. Le Président

est le chef de l'État et du gouvernement. Il détermine et conduit

la politique du gouvernement.

La Banque centrale du Ghana administre la politique

monétaire et la politique des taux de change, qui sont

arrêtées de concert avec le gouvernement.

Avec un prêt de 50 millions de dollars de la Banque

mondiale en 1997, le Gouvernement s'était engagé dans un vaste

programme de «GATEWAY» (porte d'entrée) qui a pour objectif de

faciliter le commerce et d'attirer les investisseurs étrangers. Un

comité interministériel de «GATEWAY», placé sous

la présidence du Vice Président du Ghana est chargé de

suivre ce programme. Ce comité est composé du Ministère

des Finances, Ministère du Commerce et de l'Industrie, Ministère

du Travail et de l'Habitat, Ministère de l'Intérieur,

Ministère des Transports, Ministère de la Communication, la

Banque Centrale du Ghana, l'aviation civile du Ghana, le service d'Immigration

du Ghana, et la douane du Ghana.

Comme résultat des actions de ce comité, en

Avril 2000, le Ghana a remplacé l'Inspection Avant Expédition

(IAE) pratiquée pendant près de 28 ans par une inspection

à destination (Destination Inspection Scheme, DIS), confiée

à GSL, filiale de COTECNA SA. Le Ghana s'est ainsi lancé dans les

Partenariats Public-Privé pour l'amélioration de ses recettes

douanières à travers le projet DIS.

II-3 PRESENTATION DU PROJET «DESTINATION

INSPECTION SCHEME (DIS)».

Pour mieux comprendre le projet DIS, il convient de

présenter son historique, ses objectifs globaux et ses

activités.

II-3-1 Historique et objectifs du projet DIS.

II-3-1-1 Historique du projet DIS

L'inspection à destination ou le projet DIS a

remplacé en 2000, l'Inspection Avant Expédition (IAE) autrefois

pratiquée par le Ghana. Alors, en quoi consiste l'Inspection Avant

Expédition?

L'alinéa 3 de l'article 1 de l'accord sur l'IAE la

définit comme : « Toutes les activités

en rapport avec la

vérification de la qualité, de la quantité, du prix, y

compris le taux

de change et les conditions financières, et/ou de la

classification douanière des marchandises destinées à

être exportées vers le territoire du Membre utilisateur ».

L'expression "Membre utilisateur" s'entend d'un Membre dont le Gouvernement ou

tout organisme public confie par contrat ou prescrit des activités

d'inspection avant expédition.

L'inspection avant expédition (IAE) consiste donc

à recourir à des sociétés

spécialisées pour contrôler le prix, la quantité et

la qualité des marchandises commandées à

l'extérieur. Ce système vise à protéger

l`économie nationale contre la fuite des capitaux et la fraude

commerciale par le non payement des droits de douane, et à renforcer

l`efficacité des structures administratives.

Depuis les années 50, des sociétés

indépendantes d'inspection avant expédition sont

sollicitées pour vérifier la qualité et la quantité

des produits que les importateurs veulent acheter. Cette inspection, se fait

avant expédition et dans le pays de l'exportateur pour garantir à

l'importateur la conformité des marchandises aux spécifications

techniques et aux normes de qualités énoncées dans le

contrat.

Depuis le milieu des années 60, les gouvernements de

certains pays en développement luttent contre les pratiques

déloyales ou irrégulières par l`inspection avant

expédition (IAE). Aujourd'hui plus de trente pays d'Afrique, d'Asie et

d'Amérique Latine emploient des services d`inspection avant

expédition pour vérifier la conformité des marchandises

aux conditions contractuelles, leur valeur, la position tarifaire

déclarée par l'exportateur dans la nomenclature tarifaire du pays

importateur. Cette inspection réduit le risque de différends

après livraison des marchandises en garantissant aux importateurs la

conformité des marchandises aux spécifications et normes

qualitatives contractuelles.

Elle permet aussi d'éviter d'importer des produits mal

propres et non vendables dans le pays exportateur.

Suivant les objectifs pour lesquels les services d'IAE sont

utilisés, Les contrats d'inspection avant expédition peuvent

être regroupés en deux grandes catégories: les contrats de

contrôle de changes et les contrats de contrôle douanier.

Les contrats de contrôle de changes sont ceux dont

l'objectif fondamental est de prévenir la fuite des capitaux au moyen de

la surfacturation. Les contrats de contrôle douanier ont pour objectif

principal d'éviter l'érosion des recettes douanières

consécutive à la sous évaluation ou à des pratiques

frauduleuses.

L`objectif principal des gouvernements, Jusqu'à ces

dernières années, était d'éviter la

surévaluation des importations lorsque le régime d'importation et

le régime de change sont restrictifs. Par suite des mesures de

libéralisation des échanges la majorité des contrats d'IAE

portent sur le contrôle douanier; leur principal but est de lutter contre

la sous facturation, pour s'assurer que les droits dus sont

intégralement perçus et pour combattre la corruption

douanière.

Les services d'IAE sont principalement employés pour le

contrôle douanier des importations, mais certains Gouvernements les

utilisent aussi pour lutter contre la fuite des capitaux au moyen des sous

facturations des exportations.

Contrairement à la disposition de l'alinéa 3 de

l'article 2 de l'accord sur l'IAE qui stipule que l'inspection doit se faire

dans le pays exportateur ou uniquement si cela n'est pas possible, dans le pays

ou les marchandises sont fabriquées, Le projet d'Inspection à

Destination (DIS) consiste à inspecter les marchandises à leur

arrivée dans le pays importateur. Après le Ghana en 2000,

d'autres pays africains tels que la Tanzanie, le Nigeria etc, ont

déjà adopté ce projet. Quels sont alors les objectifs de

ce projet ?

II-3-1-2 Les objectifs globaux du projet Inspection

à destination.

L'objectif général de ce nouveau système

de vérification des importations au Ghana est de faire du Ghana la

destination favorite pour les investisseurs privés. Le projet DIS vise

donc à:

- faciliter le commerce par l'accélération du

processus de dédouanement,

- améliorer les recettes du gouvernement à

travers une bonne évaluation et classification des marchandises suivant

les règles de l'évaluation douanière de l'OMC,

- protéger le consommateur ghanéen contre

l'importation de produits de mauvaise qualité.

Le système doit générer un

mécanisme moderne et efficient de vérification rapide des

importations, d'élimination de la fraude et la réduction du

besoin d'examen physique des marchandises importées.

Pour atteindre ces objectifs, les compagnies d'inspection doivent

développer un certain nombre d'activités techniques.

II-3-2 Les activités de GSL

Avant d'aborder les activités de GSL, rappelons que GSL

résulte d'un contrat de partenariat entre l'Etat ghanéen et

COTECNA SA de Genève. GSL est donc une « joint venture » entre

la douane ghanéenne (Customs Excise and Preventive Services: CEPS), le

Port du Ghana (Ghana port and Harbors Authority: GPHA), investisseurs

privés (Prudence Securities Limited: PSL) et COTECNA SA.

COTECNA SA détient 70% du capital de GSL, la douane

10%, le port 7% et les investisseurs privés 13% (Gateway Services

limited, An overview of GSL concept, may 2001). GSL agit à travers le

Ministère du commerce et de l'industrie du Ghana. Les activités

de GSL se retrouvent dans les grandes composantes du projet DIS que sont : le

système informatisé de gestion de risques, la base de

données sur les prix de transaction des marchandises importées,

le scanner à rayon x pour inspecter les conteneurs et le guichet unique

de prise en charge des documents de commerce.

II-3-2-1 Le système informatisé de

gestion du risque (Computerized Risk and Management System, CRMS en

anglais).

Le système informatisé de gestion du risque est une

approche automatisée de la gestion du risque pour le réduire. Il

se base essentiellement sur la probabilité:

- de perte de recettes sous la forme de droits et taxes payables

aux douanes par la sous évaluation et la mauvaise description des

importations ;

- d'`inadéquation aux lois et règlements

douaniers concernant les biens prohibés, les biens non acceptables et

particulièrement les substances dangereuses pour la santé. Le

CRMS crée une prise en charge rapide des embarquements à faible

risque pour la majorité des déclarations et permet, de se

concentrer sur l'inspection physique des embarquements à hauts

risques.

Le CRMS évalue chaque embarquement et aboutit à

sa classification pour une action spécifique le concernant. Ce

système classe la valeur CRMS d'un embarquement suivant une grille qui

détermine une action à mener sur cet embarquement comme

l'illustre le tableau 4 ci-dessous.

Ainsi, une grande partie des importations entre avec seulement

une inspection au hasard dans la chaîne verte.

La chaîne rouge exige une inspection physique, soit par les

douanes (CEPS) ou la GSBV. (Ghana Standards Board / Bureau Veritas)

Ce système réduit le nombre d'examens physiques

et permet d`accélérer le dédouanement avec pour

corollaire, la réduction de la durée de manutention des

cargaisons et donc la décongestion des ports qui devrait se traduire par

la réduction des prix à la consommation.

Tableau 4 Classification des importations et

actions prévues suivant leur valeur CRMS

|

Valeur CMRS

|

Actions prévues

|

|

Green CEPS Random

|

Inspection choisie au hasard ou main levée

immédiate

|

|

Yelow CEPS

|

Inspection Examen CEPS

|

|

Yelow scaning

|

Scanner

|

|

Red GSBV

|

Inspection GSBV

|

|

Red CEPS

|

Inspection CEPS

|

Source : Elaboré à partir

des activités de GSL

II-3-2-2 L'administration d'une base de données

de prix transactionnels (TPD en Anglais).

Le «Transaction Price Database (TPD)» est une base

de données constituée par l`Organisation Mondiale du Commerce.

Cette base de données rassemble les descriptions des biens, les prix,

les rabais sur les factures, les détails sur les importateurs, les

exportateurs et les manufacturiers, etc. GSL en a recueilli des données

indispensables à l`évaluation des importations au Ghana. GSL

utilise cette base de données ainsi constituée, pour

vérifier les valeurs d'importation présentée à leur

prix FOB.

La base de données transactionnelles assiste la douane

dans l'analyse en temps réel des prix.

L'existence de cette base de données renseigne beaucoup

plus aisément les services douaniers sur les transactions et leurs

valeurs taxables conformément aux règlements ACV (Agreement and

Customs Valuation) de l'Organisation Mondiale du Commerce.

Elle facilite ainsi la collecte des droits et taxes par la

prévention et l`identification de la sous évaluation des

importations.

II-3-2-3 le scanner

L`introduction d'un système à rayon x facilite

l'inspection des conteneurs FCL (Full container Load) et permet de consacrer

plus de temps à l`examen des chargements à hauts risques. Le

scanner de GSL à la capacité d'inspecter près de 210

conteneurs par jour. Si une différence est suspectée entre

l'observation à l'écran et les mentions sur le connaissement ou

sur le FCVR, le conteneur est dirigé vers la surface de réexamen

physique.

Cependant son efficacité reste limitée

(incapable de vérifier les sous déclarations

détectées, les dates de péremption, les différences

entre les nouveaux produits et produits de seconde main, la qualité des

produit).

II-3-2-4 Le guichet unique de prise en charge des

documents de commerce.

La procédure de prise en charge des documents de

commerce s`établit comme suit : - achat au Ministère du commerce

et de l'industrie ou dans des banques établies à Accra, d`un

formulaire de déclaration d'importation IDF (Import Declaration

Form);

- soumission aux services de GSL du formulaire dûment

rempli, de la facture proforma et du formulaire d'information

complémentaire disponible sur place à GSL, et ceci, 21 jours

francs avant le débarquement des produits importés au Ghana;

- établissement par l'office de GSL d`un ordre de

vérification (VO en anglais) au regard des documents fournis par

l'importateur;

- vérification des informations et établissement

d`un rapport provisoire de classification et d'évaluation (PCVR en

anglais) par le correspondant ;

- réception du PCVR à GSL Accra ;

- dépôt des documents finaux et de la facture

définitive à GSL 10 jours francs avant l'arrivée des biens

;

- l'édition par les services de GSL du rapport final de

classification et d'évaluation (FCVR, en anglais), dans un délai

de 4 jours.

Cette procédure réduit le temps d'attente des

importateurs pour entrer en possession de leurs marchandises.

Tel que décrit, le projet DIS correspond à un

contrat de « Constuction-PossessionExploitation-et Transfert» selon

le classement du Bureau des PPP Canada et à un « Greenfield »

selon la Banque Mondiale. Il s'agit d'un contrat « BOOT» qui signifie

en anglais « Building Owning Operating and Transfert ». Si la

durée normale de ces

genres de projets va jusqu'à 25 ans, le contrat de GSL

est signé pour une période de 10 ans. Nous pensons qu'à

l'issue de cette période, le Gouvernement renouvellera le projet pour

permettre à GSL de bien jouir de ses droits.

L'exécution rigoureuse des activités de GSL dans un

contexte de gestion privée (voir organigramme en annexe 3) a produit

d'excellents résultats.

CHAPITRE III : ANALYSE DES RESULTATS DE GSL.

L'efficacité du Partenariat Public-Privé que

constitue le projet DIS au Ghana s'analysera à travers les

résultats de GSL. Ces résultats concernent essentiellement le

volume d'activités, les retraitements effectués par GSL,

l'évolution des recettes douanières et le renforcement des

capacités de la douane ghanéenne.

III-1 EVOLUTION DES ACTIVITES DE GSL

L'examen des activités de GSL laisse apparaître

une croissance de celles-ci de 2000 à 2002 en relation directe avec la

croissance des importations ghanéennes (voir tableau 12). A partir de

2003, elles connaissent une chute drastique qui s'explique par l'entrée

sur le marché d'autres sociétés d'inspection

agréées par l'Etat ghanéen. Le tableau 5 résume

l'évolution de ces activités.

Tableau 5:Résumé des

activités de prise en charge des dossiers d'importation par

GSL.

|

Années

|

Ordres

de

vérification

enregistrés

|

Valeur

totale

en dollars

|

Rapports finaux

de

classification

et

d'évaluation

publiés

|

Valeur

totale

en dollars

|

Evolution

en%

|

|

2000

|

38 497

|

1 364 113 057

|

34 537

|

1 081 678 915

|

|

|

2001

|

44 469

|

1 414 243 487

|

44 301

|

1 373 969 543

|

28,27

|

|

2002

|

45 736

|

1 490 964 744

|

46 846

|

1 448 962 955

|

5,74

|

|

2003

|

27 023

|

942 358 654

|

28 161

|

965 053 415

|

-39,89

|

|

2004

|

22 440

|

946 923 473

|

22 890

|

934 900 868

|

-18,72

|

|

TOTAL

|

178 165

|

6 158 603 415

|

176 735

|

5 804 565 696

|

|

Source: Rapport d'activités

GSL, 2004.

La baisse d'activités à partir de 2003 ne

traduit pas une faiblesse de GSL mais plutôt un simple transfert

d'activités à d'autres sociétés d'inspection suite

à la répartition opérée par le Gouvernement

ghanéen pour rendre plus rapide le processus de dédouanement des

marchandises.

Le temps moyens du traitement des dossiers d'importation par

la douane qui était autrefois d'une à deux semaines est

réduit considérablement par GSL comme le montre le tableau 6 et

le graphique 1.

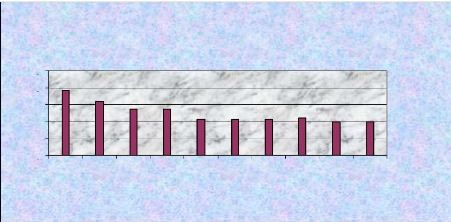

Tableau 6: Evolution du temps moyen de

traitement des dossiers par GSL

|

mai-

|

juin-

|

juil-

|

août-

|

sept-

|

oct-

|

nov-

|

déc-

|

janv-

|

févr-

|

|

Périodes

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

00

|

01

|

01

|

|

Temps (jour)

|

7,71

|

6,36

|

5,52

|

5,50

|

4,23

|

4,23

|

4,22

|

4,44

|

4,00

|

4,00

|

Source: Gateway Services limited.

An overview of GSL concept, may 2001

Temps (jour)

10

4

8

6

2

0

Graphique 1: Evolution du temps moyen du traitement

des

dossiers par GSL

mai- juin- juil-00 août- sept-

00

00 00 00

Périodes

oct-

00

nov-

déc- janv-

00 00 01

févr-

01

Depuis 2001, ce temps moyen s'est stabilisé à 4

jours en dehors des dossiers incomplets pour lesquels GSL envoie des messages

aux importateurs pour obtenir des compléments d'information.

La classification des importations suivant le CRMS a permis de

constater que 22 à 35% des importations traitées par GSL sont

à hauts risques. Cette proportion est importante dans la mesure

où toutes les importations à hauts risques sont

systématiquement soumises à l'inspection physique. Le tableau 7

illustre bien le niveau de risque des importations à destination du

Ghana.

Tableau 7: Niveau de risque CRMS des

importations par voie maritime

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

|

|

|

|

|

1 low risk imports

(random examination by CEPS)

|

6324

|

2341

|

2934

|

1082

|

195

|

|

2 yellow CEPS

|

2675

|

6226

|

4603

|

2544

|

2684

|

|

3 yellow (scanning)

|

8690

|

1969

|

13263

|

7018

|

5822

|

|

4 high risk imports/ physical inspection by

CEPS

|

1353

|

4097

|

3115

|

1355

|

1063

|

|

4 high risk imports/ physical inspection by

GSBV

|

15495

|

19668

|

22931

|

16162

|

13126

|

|

total high risk

|

16848

|

23765

|

26046

|

17517

|

14189

|

|

% high risk

|

34,5

|

34,3

|

46,8

|

28,1

|

22,8

|

Source : Rapport d'activités GSL,

2004

Le nombre total de conteneurs scannés par GSL pour les

trois dernières années se présente dans le tableau 8.

Tableau 8 : Nombre de conteneurs scannés

par GSL de 2003 à 2005

|

Années

|

2003

|

2004

|

2005

|

TOTAL

|

|

Nombre de conteneurs scannés

|

13 563

|

9 595

|

13 163

|

36 321

|

Source : Statistiques GSL, 2005

Le scanner de GSL ayant une capacité de 210 conteneurs

par jour soit 76 650 conteneurs par an, se trouve largement en dessous de son

taux normal d'activité. L'usage du scanner limite le contrôle

physique des conteneurs et favorise donc la décongestion du port.

Le faible niveau des activités enregistrées en

2004 s'explique par l'organisation des élections présidentielles

en cette année. Ceci montre bien que le commerce international du Ghana

est très sensible à la situation politique du pays. Ce repli est

évidemment ressenti au niveau des recettes douanières.

III-2 LES RETRAITEMENTS EFFECTUES PAR GSL.

Le rôle fondamental de GSL est de procéder

à la classification et à l'évaluation douanière des

marchandises importées au Ghana selon les règles de l'OMC. Se

faisant, GSL aide la douane à accroître ses recettes. Sur les

trois dernières années, le montant des pénalités

induites par l'activité de GSL s'élève à 19

942 618 329 cedis soit environ 2,2 millions de dollars4. Le

détail se présente dans le tableau 9.

Tableau 9 : Evolution du montant des

pénalités collectées par la douane sur les dossiers

traités par GSL.

|

Années

|

|

2003

|

|

|

2004

|

|

|

2005

|

|

|

TOTAL

|

|

|

Pénalités (en cedis)

|

4

|

713 321

|

597

|

6

|

446 225

|

244

|

8

|

783 071

|

488

|

19

|

942 618

|

329

|

Source : Statistiques GSL, 2005

Dans la même période, la reclassification selon

le code HS (Harmonized System) a porté sur des valeurs FOB

s'élevant à 13 995 084 710 000 cedis soit environ 1,5 milliards

de dollars détaillées dans le tableau 10.

Tableau 10 : Evolution des valeurs FOB

reclassées par GSL.

|

Années

|

|

2003

|

|

|

2004

|

|

2005

|

|

TOTAL

|

|

|

Valeur FOB (en

|

4

|

839 946

|

800

|

4

|

220 902

|

4

|

934 235

|

13

|

995 084

|

710

|

|

millier de cedis)

|

|

|

|

|

070

|

|

840

|

|

|

|

Source : Statistiques GSL, 2005

En prenant un taux minimum d'impôt à 10%, la

reclassification générerait environ 150 millions de dollars pour

l'Etat ghanéen entre 2003 et 2005.

Selon le document « Ghana destination inspection

companies, an overview, 2005 », sur la totalité des importations

à destination du Ghana, 75% subissent la reclassification ou la

reévaluation. Sur ce montant, 46% des importations sont

reévalués et 54% reclassifiés par les

sociétés d'inspection. Ceci est illustré par le tableau 11

et le graphique 2.

4 1usd = 9 000 cedis, taux moyen en 2005 (Bank of

Ghana, 2005).

Tableau 11 Pourcentage des interventions des

Sociétés d'inspection

|

Eléments

|

Pourcentages

|

|

Total des importations au Ghana

|

100%

|

|

Imports subissant des corrections par les sociétés

d'inspection

|

75%

|

|

Re évaluation

|

46%

|

|

Reclassification

|

54%

|

Source: Ghana destination

inspection scheme companies, an overview, 2005

Graphique 2: Pourcentage des interventions

des

sociétés d'inspection au Ghana

Reclassification

54%

Reévaluation

46%

Ces chiffres révèlent que près de la

moitié des valeurs et des codes HS déclarés par les

importateurs sont incorrects. Ces corrections ont un grand impact sur

l'évolution des recettes douanières.

III-3 EVOLUTION DES RECETTES DOUANIERES.

Les recettes douanières sont positivement

corrélées aux importations. Le tableau 12 et le graphique 3

présente leur évolution de 1999 à 2004.

Tableau 12: Evolution des importations et des

recettes douanières de 1999 à 2004

|

Années

|

M

(million usd)

|

RD

(million usd)

|

TMT

|

RDC

|

RDC/M

|

Tx

RDC/M

|

|

1990

|

1205,000

|

193,5059761

|

17,0

|

167,325756

|

0,138859548

|

|

|

1991

|

1318,700

|

215,4812398

|

17,0

|

186,327896

|

0,141296652

|

0,017551

|

|

1992

|

1456,500

|

198,0828186

|

17,0

|

171,283378

|

0,117599299

|

-0,167713

|

|

1993

|

1728,000

|

204,3959938

|

17,0

|

176,742418

|

0,102281492

|

-0,130254

|

|

1994

|

1579,900

|

223,4127731

|

17,0

|

193,186339

|

0,122277574

|

0,195500

|

|

1995

|

1687,800

|

353,8033333

|

17,0

|

305,935824

|

0,181263078

|

0,482390

|

|

1996

|

1937,000

|