|

|

|

MINISTERE DE L'ENSEIGNEMENT 1 Section 1

REPUBLIQUE DE COTE D IVOIRE

SUPERIEUR ET DE LA RECHERCHE

*******

SCIENTIFIQUE

*******

ECOLE NATIONALE SUPERIEURE

DE STATISTIQUE ET D'ECONOMIE

APPLIQUEE

Mémoire d'Economie Appliquée

|

|

|

LES DETERMINANTS DES INVESTISSEMENTS

DIRECTS ETRANGERS EN AFRIQUE

SU BSAHARIENNE

|

|

Realise par

|

|

FOTIE II Hermann

Eldve Ingénieur Statisticien

Economiste

Enseignant

|

|

Dr. GRANGER Wilfrid

Enseignant chercheur a l'ENSEA

Juin 2003

|

|

SOMMAIRE

EQUATION CHAPTER 1 SECTION 1 0

SOMMAIRE I

LISTE DES GRAPHIQUES II

LISTE DES TABLEAUX II

SYNTHESIS NOTE IV

INTRODUCTION 1

CHAPITRE I : CARACTERISTIQUES ET IMPACTS DES IDE 3

1.1 - Définitions des concepts 3

1.2 - Avantages et inconvénients des flux d'IDE

4

CHAPITRE II : REVUE DES TRAVAUX THEORIQUE ET EMPIRIQUE SUR LES

IDE 6

2.1 - Un aperçu des développements relatifs aux

déterminants des flux de capitaux 6

2.2 - Limites des précédentes études

13

CHAPITRE III : DONNEES, VARIABLES ET METHODES 14

3.1 - Données et variables 14

3.2 - Méthodes d'analyse 16

CHAPITRE IV : RESULTATS ET COMMENTAIRES 20

4.1 - Description des flux d'IDE en Afrique subsaharienne

20

4.2 - Choix du modèle 26

4.3 - Test de stationnarité des variables 27

4.4 - Construction du modèle à correction

d'erreur 30

4.5 - Discussion des résultats 33

CONCLUSION ET LIMITES DE L'ETUDE 34

BIBLIOGRAPHIE 35

ANNEXES I

A.1 - Résultats de l'AFC sur le tableau des flux d'IDE

I

A.2 - Résultats de l'AFC sur le tableau des flux d'IDE

en pourcentage du PIB I

A.3 - Fonction linéaire discriminante de la

première analyse II

A.4 - Fonction linéaire discriminante de la

deuxième analyse II

A.5 - Choix de modèle III

TABLE DES MATIERES IV

LISTE DES GRAPHIQUES

Graphique 1 : Evolution de la valeur des IDE reçus par les

pays étudiés 20

Graphique 2 : Répartition du total des IDE reçus

par les 23 pays sur la période 1970-1998 21

Graphique 3 : Premier plan factoriel des profils temporels de la

destination des flux d'IDE 21

Graphique 4 : Premier plan factoriel des profils temporels de la

destination des flux d'IDE en % du PIB 22

Graphique 5 : Evolution des flux d'IDE et de l'indice risque

politique pour le Nigeria 23

Graphique 6 : Evolution comparée des flux d'IDE et de

l'indice risque politique en l'Afrique du Sud 23

Graphique 7 : Evolution comparée des flux d'IDE et de

l'indice risque politique en la Côte d'Ivoire 24

Graphique 8 : Evolution comparée du ratio

d'investissements directs et de l'indice risque politique au Swaziland

24

Graphique 9 : Evolution comparée du ratio

d'investissements directs et de l'indice risque politique au Nigeria 25

Graphique 10 : Evolution comparée du ratio

d'investissements directs et de l'indice risque politique au Botswana

25

LISTE DES TABLEAUX

Tableau 1 : Synthèse des résultats d'études

récentes du choix de localisation. 7

Tableau 2 : Les variables identifiées par Hernandez L. et

al. et leurs signes attendus. 11

Tableau 3 : Les variables d'étude de Agénor L. -R.

et leurs signes attendus. 12

Tableau 4 : Les variables d'étude 16

Tableau 5 : Les neuf déciles de la distribution de IDE/PIB

17

Tableau 6 : Classement de la première Analyse Factorielle

Discriminante 26

Tableau 7 : Classement de la deuxième Analyse Factorielle

Discriminante 26

Tableau 8 : Résultats du test de Pedroni P. (1999) 30

Tableau 9 : coefficients estimés de la rélation de

long terme 31

Tableau 10 : Test de stationnarité des résidus de

long terme 31

Tableau 11 : Test de nullité de la moyenne des

résidus moyens de long terme 31

Tableau 12 : Résultats d'estimation de la relation de

court terme 32

Tableau 13 : Test de stationnarité des résidus de

court terme 32

Tableau 14 : Test de nullité de la moyenne des

résidus moyens de court terme 32

NOTE DE SYNTHESE

Entre 1970 et 1998, deux périodes se dégagent en

terme d'évolution des flux d'IDE reçus par les pays d'Afrique

subsaharienne. La première période est la décennie 1970 au

cours de laquelle le niveau d'IDE est resté relativement constant et

globalement inférieur à 1 milliards de $ US. Mais, après

1980, les flux d'IDE reçus ont connu une tendance croissante jusqu'en

1997. Cette deuxième période peut être aussi

subdivisée en deux sous-périodes à savoir la

décennie 1980 et la décennie 1990. Au cours de la décennie

1980, il y a eu une légère hausse des flux d'IDE, que l'on peut

attribuer dans une certaine mesure à la mise en oeuvre quoique graduelle

du programme des privatisations des entreprises publiques. La

souspériode la plus importante est la décennie 1990,

marquée par la démocratisation dans plusieurs pays, durant

laquelle les flux d'IDE à destination de l'Afrique subsaharienne ont

connu une croissance exponentielle, atteignant un pic en 1997.

L'analyse descriptive révèle que les pays qui

ont reçus plus d'IDE au cours de la période 1970-1998 sont le

Nigeria (43,9%), l'Afrique du Sud (19,5%) et la Côte d'Ivoire (6,7%).

L'Analyse Factorielle des Correspondances (AFC) montre que le Nigeria a

été la destination la plus privilégiée de 1991

à 1994 tandis que l'Afrique du Sud a reçu plus d'IDE que les

autres pays en 1974, 1984 et 1997. Par ailleurs, le Kenya et le Congo Kinshasa

sont les destinations les plus importantes en 1979. Le Cameroun s'est

illustré en 1983 et en 1985. Cependant, lorsqu'on rapporte les IDE

reçus au PIB, le Swaziland (17,4%), le Nigeria (11,3%) et le Botswana

(9,6%) sont les trois pays qui ont reçu plus d'IDE durant toute la

période 1970-1998. Le Togo a été la destination la plus

privilégiée en 1978. Le Cameroun s'est illustré en 1983 et

en 1985, le Nigeria en 1985. Le Bénin et le Mali se sont

distingués respectivement en 1991 et en 1995, probablement à

cause du changement politique induit par le renouveau démocratique.

L'Analyse Factorielle Discriminante (AFD) a permis de postuler

comme potentielles facteurs déterminants de l'évolution du ratio

d'IDE, l'IDE en pourcentage du PIB avec un retard d'ordre 1, le taux

d'intérêt français, le degré d'ouverture de

l'économie avec un retard d'ordre 1, et les variables retardées

d'ordre 2 que sont le taux d'investissement, le volume des exportations de

pétrole et du taux de croissance de la population comme de potentiels

déterminants des IDE en pourcentage du PIB. Ce sont donc ces variables

qui ont été spécifiées dans le modèle

économétrique. L'analyse économétrique a

montré que, parmi ces facteurs, le taux d'ouverture de

l'économie, le taux d'investissement, la croissance démographique

et le taux d'intérêt international (seul le taux

d'intérêt français est significatif) déterminent

à long terme les flux d'IDE reçus en pourcentage du PIB. La

dynamique de court terme révèle l'importance des variables comme

l'IDE en pourcentage du PIB décalée d'une période, le

degré d'ouverture de l'économie et le taux d'intérêt

international. Mais, les variables taux d'investissement et exportation de

pétrole ne sont pas significatives dans le modèle de court

terme.

SYNTHESIS NOTE

Between 1970 and 1998 there have been two periods in the

evolution of foreign direct investment (FDI) received by sub-Sahara African

countries. The first period is 1970's decade during which the level of FDI

remained approximately stable and lower than $ 1 billion. But after 1980, the

level of FDI increased sharply before reached a peak in 1997. This second

period can be divided in two sub-periods which are 1980's decade and 1990's

decade. During 1980's, there is a slight growth of FDI, probably due to

Structural Adjustment Programs, in particular privatization of public company.

The 1990's have been the period during which the level of FDI received is the

highest.

Descriptive analysis also reveals that countries which mostly

received FDI during the period 1970-1998 are Nigeria (43.9%), South Africa

(19.5%) and Côte d'Ivoire (6.7%). Correspondence Analysis shows that

Nigeria was a priority destination of FDI from 1991 to 1994 while South Africa

received more FDI comparatively to other countries in 1974, 1984 and 1997.

Moreover, Kenya and Congo Kinshasa are important destinations in 1979 and

Cameroon illustrated itself in 1983 and 1985. However, when we consider FDI in

percentage of GDP, Swaziland (17.4%), Nigeria (11.3%) and Botswana (9.6%) are

the three first countries which received more FDI during the period 1970-1998.

Correspondence Analysis realized with those data reveals that Swaziland and

Botswana received more FDI than other countries in 1970 and 1971. Moreover,

Togo was the priority destination in 1978, Cameroon received more FDI than

other countries in 1983 and 1985, and Nigeria illustrated itself in 1985. Benin

and Mali were important destinations of FDI in percentage of GDP respectively

in 1991 and 1995, probably due to performances realized in political

environment.

We use Discriminant Analysis to choose variables which can

explain significantly FDI in percentage of GDP. That variables are FDI in

percentage of GDP with one lag, French interest rate, opening of economy with 1

lag and 2 lag variables like investment rate, export of petrol and demographic

growth. It's those variables that are specified in panel econometric model with

common effect. The results of model's estimation show that in the long-run,

opening of economy, investment rate, demographic growth and French interest

rate are determinant in the reception of FDI in the related countries. But in

short term dynamic, FDI in percentage of GDP with 1 lag, opening of economy

with 1 lag and French interest rate explain significantly the reception of FDI.

In the short term model, investment rate and export of petrol are not

significant.

INTRODUCTION

L'Afrique subsaharienne a d'énormes besoins

d'investissements que le niveau de l'épargne domestique ne peut

permettre de financer. Au lendemain des indépendances, des politiques

budgétaires d'inspiration keynésienne ont été mises

en oeuvre dans les Etats pour créer des infrastructures et des

industries capables de produire pour la satisfaction de la demande locale. Ces

politiques ont pour la plupart échoué entraînant un

endettement massif des pays africains et une paupérisation de leurs

populations. Face à l'échec généralisé des

politiques interventionnistes, d'autres mesures ont été

proposées aux Etats. Parmi ces mesures nous pouvons citer les programmes

d'ajustement structurel préconisés par le FMI et la Banque

Mondiale à partir des années 1980 et le Nouveau Partenariat pour

le Développement de l'Afrique (NEPAD) qui est une initiative

récente née de la fusion de plusieurs programmes à

paternité africaine.

Le NEPAD serait aujourd'hui la nouvelle donne

c'est-à-dire la nouvelle voie pour un développement harmonieux et

équilibré du continent africain. A ce titre, l'un de ces

objectifs est l'attraction des investissements directs étrangers (IDE)

pour pallier à la faiblesse de l'investissement domestique. L'IDE,

contrairement à d'autres types de capitaux internationaux,

présente l'avantage de ne pas être un endettement pour le pays

bénéficiaire dans la mesure où il n'existe aucune

obligation juridique qui puisse contraindre le pays d'accueil à

rembourser sa valeur. De plus, les IDE induisent d'énormes avantages

sociaux (Mishra D. et al., 2001) pour le pays d'accueil : la création de

nouveaux emplois et la distribution de revenus qui en résulte pourraient

permettre d'améliorer le bien-être d'une partie de la

population.

Le rapport de la CNUCED de 1997 sur l'investissement dans le

monde indique que l'Afrique a bénéficié d'une part

marginale des flux d'IDE à destination des régions en

développement. La part de l'Afrique n'a été que de 5% du

total des flux évalués à 470 milliards $ pour la

période 1990-1997. Pour l'ensemble de l'Afrique, les flux d'IDE ont

atteint 5,3 milliards $. Ce montant est inférieur à celui de 1994

(5,8 milliards $), mais il constitue une amélioration par rapport

à la moyenne des flux annuels de la fin des années 80 (2,8

milliards $). L'Afrique subsaharienne a attiré 3,6 milliards $ dont

près de la moitié (1,7 milliards $) était destinée

au Nigeria. L'Afrique du Sud, l'Angola et le Ghana ont reçu

respectivement 330 millions $, 290 millions $ et 255 millions $. Depuis 1991,

on observe une inégale répartition des flux d'IDE en Afrique

puisque seule 10 pays ont attiré 88% du total de tels flux et en plus,

la majeure partie de ces capitaux était orientée vers les

secteurs d'hydrocarbures et de mines.

Les nouveaux investissements sont plus productifs dans les

pays dotés d'une main d'oeuvre qualifiée et d'une infrastructure

suffisamment développée (Mishra D. et al., 2001). C'est pourquoi,

les nouveaux flux de capitaux ont tendance à se diriger vers les pays

qui en ont largement bénéficié dans le passé.

Ainsi, les investisseurs recherchent un climat d'affaires favorable pour leurs

investissements. La qualité de l'environnement d'investissements serait

donc déterminante dans le choix des pays bénéficiaires.

Cependant, l'Afrique subsaharienne a connu de nombreux conflits sociaux qui

accroissent le risque d'y investir.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Il apparaît donc clairement que pour

bénéficier de plus de flux d'IDE, les pays d'Afrique

subsaharienne devront faire plus d'efforts afin d'être plus attractifs. A

cet effet, ils devront créer des conditions propices pour que leurs

environnements d'investissements soient les plus attrayants possibles. Cela

pourrait permettre au continent de devenir une destination

privilégiée pour des IDE dans un horizon de moyen à long

terme. Mais pour que les politiques en matière d'investissements soient

mieux formulées, il faudra au préalable identifier les variables

économiques et sociales qui expliquent les flux d'IDE en Afrique et par

conséquent sur lesquelles il faudrait agir.

Il existe très peu d'études sur les

déterminants des flux d'IDE en Afrique, et en Afrique subsaharienne en

particulier. La présente étude, qui vise à

déterminer les facteurs explicatifs des flux d'IDE en Afrique

subsaharienne, constituera donc un apport majeur pouvant éclairer les

décideurs africains. Les résultats qui en découleront nous

permettrons de formuler des recommandations idoines qui pourraient servir de

base aux politiques de promotion d'IDE à mettre en oeuvre en Afrique

subsaharienne.

La présente étude est structurée en 4

chapitres. Le premier chapitre donne la définition des différents

concepts. Il décrit aussi les avantages et les inconvénients des

flux d'IDE pour le pays bénéficiaire. Le deuxième chapitre

présente les facteurs explicatifs des flux d'IDE qui ressortent de la

revue de la littérature tant théorique qu'empirique. Le

troisième chapitre fournit une analyse descriptive des IDE en Afrique

subsaharienne qui s'appuie sur les méthodes d'analyse de données.

L'approche factorielle a permis de sélectionner, parmi les variables

suggérées par la théorie économique, celles qui

sont susceptibles d'expliquer de façon significative les flux d'IDE en

Afrique subsaharienne. Le quatrième et dernier chapitre présente

une analyse économétrique des variables économiques et

sociales qui expliquent de façon significative les flux d'IDE en Afrique

subsaharienne à travers une étude en données de panel.

CHAPITRE I : CARACTERISTIQUES ET IMPACTS DES IDE

1.1 - Définitions des concepts

1.1.1 - Les investissements directs étrangers

D'après le cinquième Manuel de la Balance des

Paiements du FMI, « l'investissement direct étranger est

effectué dans le but d'acquérir un intérêt durable

dans une entreprise exerçant ses activités sur le territoire

d'une économie autre que celui de l'investisseur direct. Le but de ce

dernier étant d'avoir un pouvoir effectif dans la gestion de

l'entreprise étrangère. »

Selon l'OCDE, « l'investissement direct étranger

est effectué en vue d'établir des liens économiques

durables avec des entreprises... ». A titre d'exemple de lien

économique, nous avons les investissements qui donnent la

possibilité d'exercer une influence sur la gestion de ladite entreprise

au moyen : -(i) de la création d'une entreprise ou d'une succursale -

(ii) de l'acquisition intégrale d'une entreprise existante - (iii) d'une

participation majoritaire à une entreprise nouvelle ou existante - (iv)

d'un prêt à long terme (5 ans et plus).

L'investissement direct étranger n'est pas seulement un

apport de capital. Il est aussi un apport en capacité de gestion et un

transfert de technologie. La différence entre investissement direct et

investissement de portefeuille réside dans l'ampleur de la prise de

participation dans l'entreprise étrangère. Selon l'OCDE, on

parlera d'investissement direct, si l'investisseur direct détient au

moins 10% des actions ordinaires ou des droits de vote d'une entreprise. En

dessous de ce pourcentage, la prise de participation est

considérée comme un investissement de portefeuille. Les

bénéfices réinvestis ou les prêts à long

terme entre maison-mère et filiales sont des investissements directs

étrangers. L'investisseur direct peut être une personne physique,

une entreprise publique ou privée dotée ou non d'une

personnalité morale distincte, un groupe de personnes physiques ou

d'entreprises qui sont associées, un gouvernement ou un organisme

officiel.

1.1.2 - L'entreprise d'investissements directs

L'entreprise d'investissement direct est une entreprise

dotée ou non de la personnalité morale, dans laquelle un

investisseur direct qui est résident d'une autre économie

détient au moins 10% des actions ordinaires ou des droits de vote (dans

le cas d'une entreprise non dotée d'une personnalité morale

distincte). Les entreprises d'investissement direct comprennent les

entités qui sont identifiées comme suit :

· La filiale

Une société A est considérée

comme filiale d'une autre société B si la société B

a le droit de désigner ou de révoquer la majorité des

membres du conseil d'administration de la société A ou bien si

elle possède plus de la moitié des droits de vote des

actionnaires. La société B est qualifiée de

société-mère ou de maison-mère.

· La société

affiliée

Une société A est une société

affiliée d'une société B si cette dernière

détient au moins 50% des droits de vote des actionnaires de la

société A et participe activement à sa gestion.

· La succursale

Une société A est considérée

comme une succursale d'une autre société B si la

société B détient 100% de ses droits de vote. La

succursale est dotée d'une certaine autonomie de gestion par rapport

à la société-mère.

1.1.3 - Définition et typologie des firmes

multinationales

Les firmes multinationales (FMN) sont des entreprises

d'investissements directs. Elles sont implantées dans plusieurs pays et

jouent un rôle croissant dans les échanges internationaux, dans

les exportations des pays du Tiers Monde, aussi bien de produits primaires que

de produits manufacturés. Elles constituent le principal vecteur

d'IDE.

Dunning (1993)1 considère dans ses travaux

cinq types de firmes multinationales selon leur comportement productif :

Les « Ressources Seekers » : Elles s'implantent

dans une économie dans le but d'acquérir des ressources

particulières, main-d'oeuvre par exemple, à moindre coût ou

des ressources indisponibles dans son lieu de résidence.

Les « Market Seekers » : Elles recherchent la

rentabilité de l'approvisionnement sur le marché local.

Généralement, elles tiennent compte de la taille du marché

dans l'arbitrage entre exporter vers une économie à

l'étranger ou s'y implanter.

Les « Efficiency Seekers »: Elles recherchent

l'efficacité de l'économie d'échelle et de la

diversification des risques en s'implantant à l'étranger.

Les « Strategy Asset ou capability Seekers » : Ce

sont des firmes qui achètent des actions à l'étranger dans

le but de promouvoir leurs objectifs de long terme. Elles sont motivées

par le renforcement de leur compétitivité ou par la baisse de

compétitivité de leurs concurrents.

Le dernier type regroupe les firmes qui adoptent des

stratégies d'investissement pour échapper à des

restrictions afin de soutenir l'activité d'autres filiales ou tout

simplement des investissements passifs dans le but d'accroître le

capital.

1.2 - Avantages et inconvénients des flux d'IDE

Loungani P. et Razin A. (2001) notent que les flux d'IDE

peuvent procurer différents types de gains aux pays

bénéficiaires. L'IDE favorise le transfert de technologie, en

particulier sous forme de nouveaux types d'intrants de capital fixe, que les

investissements financiers ou le commerce de biens et services ne peuvent

assurer. L'IDE peut aussi promouvoir la concurrence sur le marché

intérieur des intrants. L'IDE s'accompagne de programmes de formation du

personnel des nouvelles entreprises, ce qui contribue au développement

des ressources humaines du pays d'accueil. Les bénéfices

engendrés par l'IDE ont des effets positifs sur les recettes fiscales du

pays hôte. Les flux d'IDE sont des capitaux à long terme et ne

peuvent donc pas quitter le pays aussi facilement aux premiers signes de

difficultés. L'IDE devrait donc, contribuer à l'investissement et

à la croissance dans les pays récepteurs. Contrairement aux

capitaux à court terme, ces investissements sont

considérés comme étant du « bon cholestérol

» en raison de ses avantages.

1 Dunning (1993) tel que rapporté par Romalahy

M. I. (2003).

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Selon Fontagné L. et Pajot M., (1999), les IDE peuvent

accroître la compétitivité des firmes installées sur

le marché d'accueil. Au plan macroéconomique, ils ont des effets

d'entraînement sur les exportations du pays bénéficiaire.

Les retombées positives des IDE en matière technologique

augmentent le rendement du capital dans l'économie d'accueil et y

favorisent l'investissement. Des externalités positives peuvent exister

entre les entreprises, provenant, par exemple, d'effets de retombées

technologiques, de partage d'un marché du travail local et/ou de

marché de produits intermédiaires et de sous-traitance (Mayer T.,

Mucchielli J. -L., 1999).

Même si les machines sont solidement installées,

donc difficiles à sortir, les transactions financières peuvent

favoriser des rapatriements d'IDE. La filiale étrangère peut

emprunter sur le marché intérieur contre sa garantie et

prêter cet argent à la maison-mère. Du fait qu'une part

importante d'IDE représente une dette interne de la

société, la maison-mère peut exiger son remboursement

à bref délai (Loungani P. et Razin A., 2001). Par ailleurs, les

entrées d'IDE peuvent évincer l'investissement domestique dans la

mesure où les firmes étrangères bénéficient

d'un avantage initial tant sur le marché des biens et services, que sur

le marché des facteurs (accès aux capitaux et à la

main-d'oeuvre qualifiée).

CHAPITRE II : REVUE DES TRAVAUX THEORIQUE ET

EMPIRIQUE SUR LES IDE

|

|

Nous envisageons dans ce chapitre de procéder à

une revue assez large des différents travaux, aussi récents que

possible, concernant les déterminants des IDE. Nous présenterons

les différents résultats théoriques et empiriques en nous

étendant aux déterminants des flux de capitaux.

2.1 - Un aperçu des développements relatifs

aux déterminants des flux de capitaux

L'étude des facteurs explicatifs des IDE date de

plusieurs décennies déjà. C'est à partir de 1970

que les chercheurs se sont intéressés à l'évolution

croissante et contrastée des flux d'IDE dans le monde. L'un des premiers

à proposer une explication économique des flux d'IDE est

Dunning.

Sur la base des résultats d'enquête menée

auprès des entrepreneurs engagés dans la production

internationale, Dunning (1973) propose trois types de facteurs explicatifs. Il

s'agit des facteurs de marché tels que la taille et la croissance

mesurés par le PNB du pays récepteur ; les facteurs de

coûts tels que l'abondance de la main d'oeuvre, la faiblesse des

coûts de production et l'inflation ; les facteurs liés à

l'environnement d'investissement tels que le degré d'endettement

extérieur du pays et l'état de la balance des paiements.

L'environnement d'investissement dépend essentiellement de la

stabilité politique.

Dunning va plus loin en 1977 en s'appuyant sur la

théorie de l'organisation industrielle et développe l' «

approche éclectique » axée sur le « paradigme d'OLI

». Cette approche montre que les investisseurs recherchent trois types

d'avantages à travers la décision d'implantation d'une firme. Il

s'agit des avantages liés aux dotations spécifiques induites

(détention d'un brevet exclusif pour bénéficier d'une

situation de monopole sur le marché) par la concurrence imparfaite

(Ownership advantages), des avantages liés à la localisation des

entreprises (Localization advantages) et, enfin, des avantages liés

à la faiblesse des coûts de production (Internalization

advantages). Il ressort de ce qui précède que la théorie

développée par Dunning analyse l'importance des flux d'IDE selon

les intérêts des investisseurs. Son approche semble ici plus micro

que macroéconomique.

Dans une optique microéconomique, Mayer T. et

Mucchielli J. -L. (1999) ont étudié la décision de

localisation à l'étranger des firmes multinationales. Il en

ressort de leur étude quatre principaux facteurs de choix. Le premier

facteur est la demande du marché des biens que l'entreprise

peut espérer exploiter pour chaque localisation. Le deuxième

facteur est le coût des facteurs de production. Le

troisième facteur est le nombre d'entreprises locales et

étrangères déjà installées sur place.

L'autre facteur est une synthèse des différentes politiques

d'attraction menées par les autorités locales du pays

d'accueil (subvention à la création d'emploi, exemption

temporaire de la fiscalité locale, faiblesse de l'imposition sur les

bénéfices, etc.). Les entreprises cherchent à se localiser

là où la demande est importante et là où les

coûts de production sont faibles.

Les deux auteurs précédents proposent un

modèle théorique simple qui explique la profitabilité

(ð ) de chaque localisation possible à partir des quatre

facteurs mentionnés.

Le modèle se présente comme suit :

ð = âdemande + â

coûts + â nombre de firmes + â

4 mesure s in citatives 1 2 3

(+) (-) (-

ou +) (+)

â3 peut être négatif

ou positif selon l'ampleur relative des effets de concurrence et des effets

d'agglomération. En effet, le nombre d'entreprises augmente le

degré de concurrence locale et réduit l'attractivité du

territoire alors que l'agglomération géographique des firmes peut

avoir des retombées positives en matière technologique et de

partage du marché local (marché du travail, marché des

produits intermédiaires).

Les déterminants répertoriés par Mayer

T. et Mucchielli J. -L. (1999) n'influent pas tous de façon égale

sur la profitabilité pour chaque niveau de région. Le tableau 1

ci-dessous réalisé par l'INSEE synthétise les

résultats empiriques de quelques études récentes des choix

de localisation. Il donne le pays d'origine des investisseurs, la zone

d'implantation considérée et les principaux résultats

(signe de la variable quand celle-ci est significative) des quatre principaux

déterminants : la taille du marché d'accueil (demande), les

coûts du travail, l'impact du nombre de firmes sur place (concentration

géographique) et l'influence des mesures incitatives.

Tableau 1 : Synthèse des

résultats d'études récentes du choix de localisation.

Référence bibliographique

|

Pays d'origine

|

Zone et période

d'accueil

|

Demande

|

Coûts

du

travail

|

Concentration

géographique

|

Politiques

incitatives

|

Wheeler et Moody (1992)

|

Etats-Unis

|

42 pays allant du

Pérou à la Suisse

|

+

|

-

|

+

|

n.s.

|

Mayer et Mucchielli (1998)

|

Japon

|

Royaume-Uni,

France, Allemagne,

Espagne,

Italie

(1984-1993)

|

+

|

-

|

+

|

+

|

Head et al. (1999)

|

Japon

|

Etats américains

(1980-1992)

|

+

|

-

|

+

|

+

|

Head et Ries

(1996)

|

Etats-Unis,

Japon, Europe,

Australie,

Canada

|

Villes chinoises

(1984-1991)

|

Non testée

|

n.s.

|

+

|

+

|

Ferrer (1998)

|

France

|

Régions

européennes

(1994)

|

Non testée

|

n.s.

|

+

|

-

|

Devereux et Griffith (1998)

|

Etats-Unis

|

Royaume-Uni,

France, Allemagne

(1980-1994)

|

+

|

n.s.

|

+

|

+

|

n.s. = variable non significative

|

|

Source : INSEE, Economie et Statistique

N°326-327.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Schneider F. et Frey B. S. (1985) ont combiné les

variables politiques et économiques pour estimer à partir de

trois spécifications les flux d'IDE dans les 80 pays les moins

avancés du monde. Un premier modèle qui explique les flux d'IDE

uniquement à partir des variables économiques. Un deuxième

modèle qui explique les flux d'IDE à partir des variables

politiques. Un troisième modèle qui explique les flux d'IDE

à partir de toutes les variables, politiques et économiques. Ce

dernier s'étant révélé meilleur, ils ont

réalisé une régression simple suivie d'une

régression normée. Les résultats de la régression

normée ont montré que le PNB par habitant, le taux de croissance

du PNB influent positivement sur les flux d'IDE alors que le taux d'inflation,

le déficit de la balance des paiements, les coûts des facteurs de

production et l'instabilité politique influent négativement sur

les flux d'IDE. Schneider et Frey concluent qu'un « bon »

modèle pour estimer les flux d'IDE dans les pays en développement

doit prendre en compte à la fois les variables économiques et les

variables politiques du pays récepteur de l'IDE.

Fernández-Arias E. et Montiel P. J. (1996)2

ont proposé un cadre théorique qui a servi de

référence à plusieurs études récentes sur

les déterminants des flux de capitaux privés. Leur objectif

était d'arriver à trouver la valeur d'équilibre des flux

de capitaux découlant de la confrontation d'un certain nombre de

facteurs externes (situation financière des pays créditeurs) et

les facteurs internes (environnement économique et financier des pays

bénéficiaires). Leur modèle théorique s'inscrit

dans le cadre de l'école « pull-push » selon laquelle ce sont

les facteurs internes et externes qui expliquent les flux d'IDE.

L'encadré 1 cidessous présente ce modèle

théorique.

Encadré 1 : Le modèle

théorique de Fernández-Arias E. et Montiel P. J.

(1996)

On suppose que les flux de capitaux peuvent avoir lieu

dans le cadre de n différents actifs indexés par u, u = 1,....,

n. Le rendement de chaque type d'actifs peut être décomposé

en rendement attendu au niveau des projets (Gu) et en un facteur

d'ajustement reflétant la crédibilité du pays

(Cu).

Le rendement attendu s'écrit :

Gu = Gu(g, F) (1)

Où F est l'ensemble des flux de capitaux en direction

de tous les types de projet ;

g est un facteur reflétant l'environnement

intérieur du pays.

La crédibilité du pays Cu est

supposée dépendre d'un vecteur de stocks de dettes (S) en fin de

période pour tous les types d'actifs :

Cu = Cu(c, S) = Cu(c,

S-1 + F) (2)

Où c est un facteur mesurant la

crédibilité du pays ;

S-1 représente les stocks de dettes en début

de période.

Etant donné que les investisseurs étrangers

tendent à diversifier leur portefeuille, le coût

d'opportunité du type d'actif u noté Vu est une

fonction de S :

Vu = Vu(v, S-1 + F)

(3)

Où v traduit les conditions financières des

pays créditeurs.

Fernández-Arias E. et Montiel P. J. (1996)

établissent sur cette base, la condition d'équilibre suivante :

Gu(g, F) * Cu(c, S-1 + F) = Vu(v,

S-1 + F) (4)

On fait l'hypothèse que les fonctions

Gu,Cu, Vu sont croissantes en chacun des

paramètres g, c, v. L'équation (4) définit implicitement

la valeur d'équilibre du vecteur F. Cette valeur d'équilibre

s'écrit comme suit :

F* = F*(g, c, v, S-1) (5)

F*

crédibilité du pays

bénéficiaire (c), du facteur reflétant les conditions

financières du pays créditeur (v) et les stocks de dettes en

début de période (S-1). F* croît avec g et c,

mais décroît avec v et S-1. Cela traduit le fait que

l'amélioration du cadre macroéconomique ou une plus grande

confiance dans la capacité du pays à honorer ses engagements se

traduisent par des entrées de capitaux. Par contre,

l'amélioration des conditions financières dans les pays

créditeurs incitera les investisseurs étrangers à investir

chez eux plutôt qu'ailleurs. Concernant les stocks de dettes en

début de période, plus il est élevé plus les

chances du pays hôte d'être solvable diminuent. Ce qui peut freiner

les entrées de capitaux.

En supposant S-1 constant et en

différenciant l'équation (5), on obtient le modèle de

court terme qui met en relation les différences premières

:

est donc une fonction du facteur reflétant

l'environnement intérieur du pays (g), du facteur mesurant la

2 Tel que rapporté par Taylor M. P. et Sarno L.

(1997), Batana Y. M. (1999)

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Ä = Ä + Ä + Ä (6)

F F g g F c c F v v

* * * *

Taylor M. P. et Sarno L. (1997) ont introduit dans le

modèle l'hypothèse d'imperfection du marché,

d'asymétrie de l'information et l'existence de coût pour les

marchés financiers émergents qui induisent des coûts

auxquels font face les investisseurs étrangers dans l'ajustement de leur

portefeuille. Ces coûts sont supposés croître en fonction de

la grandeur de l'ajustement. Les investisseurs vont chercher à minimiser

la différence entre les valeur effective et désirée des

flux de capitaux. Soit L la fonction de perte quadratique des investisseurs

:

*

L = 1

( F F )' M ( F F ) ( F F

1 )' M 2 ( F F 1 )

- + - -

*

- - (7)

-

Où M1 et M2 sont des matrices de pondération

définies positives. La condition du premier ordre pour la minimisation

de L donne :

1

Ä = +

F ( M 1 M 2 )

M 1 ( F F 1 )

- * - (8)

-

Posons F F 1 F

* = - + Ä et utilisons l'équation (6). On

obtient un Modèle à Correction d'Erreur :

* *

Ä =

F A 0 ( F F ) 1 A

1 g A 2 c A 3 v

* - + Ä + Ä + Ä (9)

-

Où 1

A 0 ( M 1 M

2 ) M 1

-

= + et 1

A M M M F i

i ( 1

= + 2 ) 1

- * (avec i=1,2,3) ;

Les iF* sont des

dérivées partielles correspondantes.

L'équation (9) traduit le fait que les variations

dans les valeurs courantes des flux de capitaux sont déterminées

partiellement par l'erreur commise à la date précédente et

en partie par les chocs sur les variables déterminant l'équilibre

à long terme.

|

|

Batana Y. M. (1999) a recherché à partir d'un

modèle à correction d'erreur les variables explicatives des flux

de capitaux internationaux au Togo, en se basant sur le modèle

théorique de Fernández-Arias E. et Montiel P. J. (1996). Les

résultats de son étude portant sur la période 1965-1992

ont montré que le taux d'investissement est un facteur pertinent dans

l'explication des flux de capitaux privés internationaux à court

terme au Togo, avec un signe positif. De même, les dépenses

publiques (infrastructures de base et services publics) exercent un effet

positif avec un décalage de deux ans. Le degré d'ouverture de

l'économie togolaise présente un coefficient négatif, mais

non significatif. Le taux d'intérêt et le ratio de

solvabilité du Togo ne sont pas significatifs.

Kouadio Y. M. (2003) a étudié les

déterminants des flux de capitaux dans les pays de l'UEMOA sur la base

du modèle théorique de Fernández-Arias E. et Montiel P. J.

(1996). Son étude a pris en compte la période 1973-2000. Il a

retenu au seuil de 10% un modèle de données de panel à

effets fixes. Les résultats de ce modèle montrent que ce sont les

facteurs internes (pull factors) qui déterminent les flux de capitaux

dans les pays de l'UEMOA aussi bien à court terme qu'à long

terme. Mais la qualité de ce modèle l'a amené à

réaliser une étude pays par pays. Les résultats de cette

étude ont confirmé les premiers résultats à savoir

que les facteurs internes sont les plus déterminants dans l'explication

des flux de capitaux aussi bien à court terme qu'à long terme.

Par ailleurs, ils lui ont aussi permis de tirer la conclusion selon laquelle

l'après crise de la dette des années 1980 a été

catastrophique pour la plupart de ces pays dans l'attrait de capitaux

privés.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Bhattacharya A. et al. (1997) montrent que l'Afrique

subsaharienne n'a pas bénéficié des flux de capitaux

internationaux privés à cause du risque élevé que

présentent les investissements en Afrique. En se basant en partie sur

les résultats d'enquête menée auprès de banquiers

travaillant dans les banques commerciales et d'investissement ainsi que les

directeurs des fonds mutuels à New York et à Londres, ils. ont

identifié les facteurs économiques et politiques susceptibles

d'expliquer la faiblesse des flux d'IDE vers Afrique. Ces facteurs sont les

conflits civils, l'instabilité macroéconomique, la faible

croissance économique et les marchés intérieurs exigus,

l'économie axée sur l'intérieur et la lourdeur de la

réglementation, la lenteur de la privatisation, la

médiocrité des infrastructures, le niveau élevé des

salaires et des coûts de production.

Pour vérifier empiriquement ces résultats

théoriques, Bhattacharya A. et al. (1997) ont effectué une

estimation à partir des données. Ils ont inclus dans la

spécification du modèle des variables indicatrices qui captent

les effets communs à tous les pays, mais spécifiques pour chaque

année. Leur étude a porté sur 31 pays d'Afrique

subsaharienne3 pour la période 1980- 1995 afin de

vérifier empiriquement les effets des facteurs internes et externes sur

les flux d'IDE. Les résultats de leurs estimations ont montré que

ce sont la croissance économique, l'ouverture de l'économie sur

l'extérieur et le coefficient de variabilité du taux de change

effectif réel ont un impact positif sur les flux d'IDE. De plus, le

modèle est autorégressif d'ordre 1 c'est-à-dire que les

flux d'IDE de l'année t-1 influencent positivement les flux d'IDE de

l'année t.

Wilhelms S. K. S. et Witter S. M. D. (1998) ont

développé le concept d'« adaptation institutionnelle

à l'IDE ». Ce concept s'identifie dans la tradition de

l'école de l'intégration. Le modèle explicatif

spécifié par ces deux auteurs stipule que les flux d'IDE

s'expliquent par l'adaptation du gouvernement à l'IDE (G), le

marché (M), l'éducation (E) et la réalité

socioculturelle (S) du pays qui reçoit l'IDE. La spécification du

modèle se présente comme suit : IDE =

â0 + â1 G +

â2 M + â3 E +

â4 S. L'adaptation institutionnelle du

gouvernement

constitue selon les auteurs la capacité du pays

à créer un environnement attractif et propice aux flux d'IDE.

Dans le modèle G, M, E et S sont des vecteurs.

Ils ont procédé à des

vérifications empiriques de leur intuition théorique à

partir des données de panel relatives à 67 pays en

développement et couvrant la période 1978-1995. Ils retiennent

les variables suivantes comme explicatives : le PNB\habitant, le commerce

extérieur, les recettes fiscales, les crédits bancaires à

l'économie, l'utilisation commerciale de l'énergie, l'indice

risque pays, le facteur capital humain (nombre d'inscription à

l'école primaire). Les résultats de leurs estimations montrent

que les variables suivantes ont des effets positifs sur les flux d'IDE : le

commerce extérieur, le crédit local, la consommation

d'énergie. Par contre, les variables telles que les recettes fiscales,

l'indice risque pays, le PNB/habitant ont des effets négatifs. Les

variables reflétant le niveau d'éducation et la situation

socioculturelle sont apparues non significatives.

3 Ces pays sont le Bénin, le Botswana, le

Burkina Faso, le Burundi, le Cameroun, la Centrafrique, le Tchad, le Congo, la

Côte d'Ivoire, le Gabon, la Gambie, le Ghana, la Guinée, l'Ile

Maurice, le Kenya, le Lesotho, la Madagascar, le Malawi, le Mali, la

Mauritanie, la Mozambique, le Niger, le Nigeria, le Sénégal, la

Sierra Leone, le Swaziland, la Tanzanie, le Togo, l'Uganda, la Zambie et le

Zimbabwe.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Hernandez L. et al. (2001) ont étudié les

déterminants des flux de capitaux privés de la décennie

1970 à la décennie 1990 pour les pays d'Asie de l'Est et

d'Amérique Latine dans le cadre de l'identification des canaux de

transmission des effets de contagion entre pays bénéficiaires de

capitaux privés. Les résultats théoriques relatifs

à leurs travaux montrent que deux types de facteurs déterminent

les flux de capitaux privés et les flux d'IDE en particulier. Il s'agit

des facteurs internes qualifiés de pull factors et les facteurs

externes qualifiés de push factors. Leur étude s'inscrit

donc dans la pensée de l'école « pull-push ».

Le modèle théorique proposé par Hernandez

L. et al. est le suivant :

= á + Ø - â + Ù

÷ + M ID E ? + å

'

ID E j t

, j j t

, 1 t t i , t j , t

Où,

IDE j , t est l'IDE reçu par le pays j

à l'année t.

Ø j , t - 1 est le vecteur des facteurs

internes prédéterminés du pays d'accueil.

Ùt est le vecteur des facteurs externes

exogènes déterminés.

IDE i , t est le vecteur des IDE reçus

par les autres pays i (i ? j ) à l'année t.

Mt est le vecteur poids des pays. Il est

utilisé pour tester les effets de contagion régionale. On donne

un poids positif aux pays de même région que le pays j et un poids

nul aux autres pays.

áj , ? sont des coefficients à

estimer.

â , ÷ sont des vecteurs de

coefficients à estimer. å j , t est le terme

d'erreur.

Dans ce modèle, tout se passe comme si les

investisseurs potentiels observent les indicateurs macroéconomiques du

pays d'accueil à l'année t-1 et décident en fonction de

l'environnement économique international et/ou régional en

relation avec le pays d'accueil de l'année courante. Le tableau

ci-après présente les variables internes et externes

identifiées par Hernandez L. et al. ainsi que les signes attendus de ces

variables sur les flux d'IDE.

Tableau 2 : Les variables

identifiées par Hernandez L. et al. et leurs signes attendus.

Variables

|

Signes attendus

|

Variables externes

|

Taux d'intérêt international réel

(ex-post)

|

-

|

Le total des flux d'IDE à destination des autres pays

en développement en % du total des PIB des grands pays industriels

|

+

|

Le niveau d'activité dans les pays industriels (PIB)

|

-

|

Variables internes

|

Le taux de croissance réel

|

+

|

Le solde de la balance des paiements en % du PIB

|

+

|

Les investissements en % du PIB

|

+

|

Les exportations en % du PIB

|

+

|

Le service de la dette extérieure en % du PIB

|

-

|

La croissance des crédits bancaires à

l'économie

|

-

|

|

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

-

Le taux d'appréciation du taux de change

Agenor P.

-R. et al. (2000) ont travaillé sur

les régions du Moyen-orient4 et de l'Afrique du

Nord5. A partir des données couvrant la période

1989-1998, ils ont utilisé la technique d'estimation par la variable

instrumentale sur des données de panel. Ce qui leur a permis de corriger

le probable caractère aléatoire de certaines variables parmi les

dix retenus à priori (voir tableau 3). A cet effet, ils ont

utilisé les variables taux de croissance réel, taux

d'investissement, taux d'ouverture de l'économie, le service de la dette

en % du PIB comme variables instrumentales. Le modèle est

spécifié avec effet fixes signifiant que les différences

entre pays sont appréhendées à travers les termes

constants de chaque pays dans les régressions. Les résultats des

estimations ont montré que les variables significatives ayant les signes

attendus sont le taux d'investissement, le taux d'ouverture de

l'économie, le service de la dette en % du PIB, le taux

d'intérêt international, l'indice risque politique et la variation

du taux d'inflation.

Tableau 3 : Les variables d'étude

de Agénor L. -R. et leurs signes attendus.

Variables

|

Signes attendus

|

IDE (-1)

|

+

|

Taux de croissance réel

|

+

|

Investissement en % du PIB

|

+

|

Degré d'ouverture de l'économie (base 100 en

1990)

|

+

|

PIB réel par habitant

|

n.i

|

Service de la dette en % du PIB

|

-

|

Taux d'intérêt réel international

(London Inter-Bank Offer Rate : LIBOR)

|

-

|

Variation du taux d'inflation

|

-

|

Variation du taux de change effectif réel

|

-

|

Indice risque politique

(Un indice élevé traduit un niveau de risque

faible)

|

+

|

|

Morisset J. et Neso O. (2002) à partir de

l'expérience internationale récente montrent que les

procédures administratives complexes, nécessaires à

l'établissement et au fonctionnement des affaires, découragent

l'entrée des flux d'IDE. Les coûts des procédures

administratives varient significativement selon les pays. Ils sont positivement

corrélés au niveau estimé de la corruption, à la

puissance gouvernementale et au degré de protection de

l'économie. La qualité de l'environnement d'investissement joue

un rôle important dans les prises de décisions de nombreux

investisseurs. Cela est une reconnaissance croissante de ce que les

procédures administratives peuvent significativement influencer le lieu

d'implantation des firmes multinationales.

4 Les pays du Moyen-Orient sont Bahreïn, les

Emirats Arabes Unis, l'Iran, la Jordanie, le Koweït, le Liban, Oman, le

Qatar, l'Arabie Saoudite, la Syrie, Turquie et le Yémen.

5 Les pays d'Afrique du Nord sont l'Algérie,

l'Egypte, le Maroc et la Tunisie.

2.2 - Limites des précédentes

études

Les études qui ont fait l'objet de notre revue de

littérature portent pour la plupart sur pays d'Europe de l'Est, les pays

d'Amérique latine et d'Asie orientale. Seules les travaux

réalisés par Battacharya (1997) et Kouadio Y. M. (2003) ont

porté exclusivement sur des pays d'Afrique subsaharienne. Mais ces

études n'ont pas intégré, à l'instar de celle

d'Agenor P.

-R. et al. (2000), l'indice risque politique

parmi les facteurs internes susceptibles d'expliquer les flux d'IDE en Afrique.

En même temps, ceci soulève la complexité d'une telle

étude dans la mesure où de nombreuses variables comme celle

reflétant par exemple les procédures administratives pour

l'installation d'une filiale d'entreprise étrangère sont

difficiles à mesurer. Nous essayerons dans la suite de prendre en compte

la variable reflétant la situation politique.

Une autre limite de ces études réside dans la

taille de l'échantillon d'étude. En effet, la plupart de ces

études sont très souvent réalisées à partir

d'échantillon de taille faible Iiconvient de rappeler que

lorsque l'échantillon est de grande taille, les résultats sont

plus

précis et on a la possibilité de réaliser

des tests asymptotiques (à distance infinie) lorsque les

hypothèses formulées ne marchent plus à distance finie.

CHAPITRE III : DONNEES, VARIABLES ET METHODES

|

|

Dans ce chapitre nous procèderons à la

recherche factorielle des déterminants des flux d'IDE en Afrique

subsaharienne. L'avantage d'une telle approche réside dans sa

capacité à révéler, parmi les variables

suggérées par la théorie économique et compte tenu

de la qualité des données disponibles, celles qui pourraient

expliquer de façon significative le phénomène

étudié.

Pour y parvenir, nous adopterons une démarche

progressive qui consistera dans un premier temps à décrire

l'évolution des flux d'IDE ainsi que leurs destinations. Enfin, nous

sélectionnerons les variables explicatives grâce à

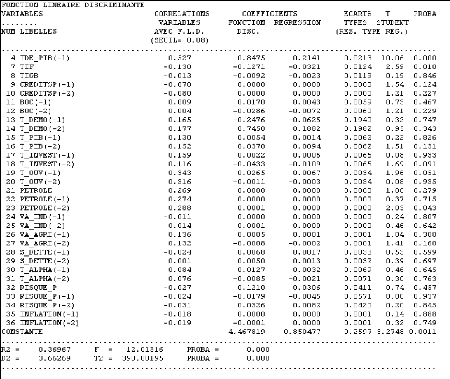

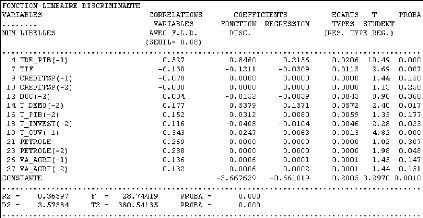

l'Analyse Factorielle Discriminante (AFD).

3.1 - Données et variables

3.1.1 - Les

données

L'analyse que nous effectuons s'appuie sur des données

de 23 pays d'Afrique subsaharienne et couvrant la période 1970-1998. Il

faut dire que les pays ont été choisis en fonction de la

disponibilité des informations statistiques sur les investissements

directs étrangers sur toute la période et les variables

susceptibles de les expliquer. La liste de l'échantillon des 23 pays

avec les symboles utilisés par la banque mondiale est la suivante : le

Bénin (BEN), le Burkina Faso (BFA), le Botswana (BWA), la

République Centrafricaine (CAF), la Côte d'Ivoire (CIV), le

Cameroun (CMR), le Ghana (GHA), la Gambie (GMB), le Kenya (KEN), le Madagascar

(MDG), le Malawi (MWI), le Mali (MLI), l'Ile Maurice (MUS), le Niger (NER), le

Nigeria (NGA), le Sénégal (SEN), le Swaziland (SWZ), le Tchad

(TCD), le Togo (TGO), l'Afrique du sud (ZAF), la République

démocratique du Congo (ZAF), la Zambie (ZMB) et le Zimbabwe (ZWE).

Les données de l'étude proviennent de

différentes sources ainsi qu'on le voit à travers le tableau 4.

Elles ont été compilées sous Excel avant leurs transferts

vers d'autres logiciels pour analyse.

3.1.2 - Les variables et leurs mesures

Les variables économiques ont été

choisies en rapport avec la théorie et les travaux antérieurs

concernant les déterminants des IDE et tenant compte de la contrainte

qu'impose la disponibilité des statistiques. On peut distinguer les

variables externes et internes. Les variables internes ne varient que selon les

années tandis que les variables externes sont fonction du pays et de

l'année. Les variables valeur ajoutée industrielle et agricole

sont exprimées en millions de $ US constant 1995 tandis que la variable

exportation de pétrole est exprimée en milliers de tonnes.

Concernant les variables politiques, nous en avons retenu une

seule en fonction de la disponibilité des données, à

savoir l'indice risque politique. L'indice risque politique est celui

élaboré par l'ONG Freedom House. Il s'agit d'un indice composite

qui permet d'établir un classement de pays selon leurs degrés de

liberté.

Encadré 2 : L'indice de risque politique

élaboré par Freedom House1

Freedom House est une Organisation non gouvernementale

américaine dont le siège est à Washington. Elle fût

créée il y a 60 ans par Eleanor Roosevelt, Wendell Willkie et

d'autres américains dans le but d'oeuvrer pour la paix et la

démocratie dans le monde.

Leur indice de risque politique tient compte de :

· La nature des élections politiques

(démocratique ou non) ;

· La liberté de la presse ;

· La liberté d'association ;

· La liberté du système judiciaire

;

· La liberté d'entreprise ;

· etc.

Lorsque la valeur de l'indice est comprise entre :

- 1,0 et 2,5, il y a liberté dans le pays ;

- 3,0 et 5,5, il y a liberté en partie dans le pays

;

- 5,5 et 7,5, on considère qu'il n'y pas de

liberté dans le pays.

|

|

Pour que l'investissement étranger soit rentable dans

le pays bénéficiaire, il faut qu'il y ait des travailleurs

qualifiés au niveau des entreprises. La variable qui peut traduire le

niveau du capital humain est le taux d'alphabétisation des adultes (15

ans et plus). C'est pourquoi nous l'avons retenue parmi les variables

d'étude. Concernant le traitement des valeurs manquantes, nous avons

utilisé la méthode de l'imputation déterministe.

Cette méthode consiste à attribuer à la valeur manquante

la moyenne des valeurs disponibles. Le tableau 4 présente les variables,

les signes attendus et les sources.

Le niveau d'investissement direct sera par moment

normalisé en le divisant par le PIB. Ceci nous permet d'ajuster le

niveau d'investissement à la dimension de l'économie du pays

capturée par le produit intérieur. Cette transformation se

justifie par au moins deux raisons :

· Elle permet de meilleures comparaisons entre les pays.

Par exemple, comparer simplement le niveau d'IDE du Nigeria à celui du

Swaziland n'est pas correcte parce qu'il existe une extrême

différence dans les dimensions des deux économies.

· Deuxièmement, le niveau du PIB d'un pays est

probablement pertinent par rapport au montant d'IDE qu'il peut recevoir. A

l'inverse, une grande dimension de l'économie implique plus

d'opportunités d'investissement. Si le PIB est inclus comme une variable

indépendante, on aura des problèmes statistiques sur la

qualité des estimateurs.

Tableau 4 : Les variables

d'étude

Variables

|

Définitions

|

Signes attendus

|

Source

|

Variable expliquée

|

|

|

|

Investissements directs étrangers en % du PIB

|

|

Cnuced

|

Variables explicatives

|

|

|

|

PIBIND

|

Taux de croissance du PIB réel des pays

industrialisés

|

-

|

Statistiques

financières

internationales,

FMI

|

TIF

|

Taux d'intérêt du marché monétaire

français

|

-

|

|

Taux d'intérêt du marché monétaire

britannique

|

-

|

Yearbook, United

Nation

|

VARIABLES INTERNES

|

T_PIB

|

Taux de croissance économique

|

+

|

World Bank

Africa Database

2000 CD ROM

|

T_DEMO

|

Taux de croissance démographique

|

+

|

|

Taux d'investissement

|

+

|

|

Crédit local fournit au secteur privé en % du

crédit total

|

+

|

|

Balance des opérations courantes en % du PNB

|

+

|

|

Taux d'ouverture de l'économie

|

+

|

|

Valeur ajoutée industrielle

|

+

|

|

Valeur ajoutée agricole

|

+

|

|

Exportations de pétrole

|

+

|

|

Taux d'alphabétisation des adultes (15 ans et plus)

|

+

|

|

Service de la dette en % des exportations

|

-

|

|

Taux d'inflation

|

-

|

|

Indice de risque politique

|

-

|

Freedom house

|

|

3.2 - Méthodes d'analyse

Nous présentons ici la méthode de travail que nous

avons utilisé. On présentera tour à tour les

méthodologies d'analyse exploratoire et économétrique.

3.2.1 - Analyse exploratoire

Pour connaître les plus importantes destinations de ces

flux, nous aurons recours à l'Analyse Factorielle des Correspondances

(AFC). Concrètement, l'AFC permettra de déterminer, en fonction

des années, les pays qui ont reçu plus de flux d'IDE. Une

deuxième AFC sur les données en considérant les flux

d'investissements en pourcentage du PIB permettra de savoir en fonction des

années les pays qui ont les ratios IDE/PIB les plus

élevés.

Encadré 3 : Principe de l'Analyse

Factorielle des Correspondances :

L'AFC s'effectue sur un tableau croisant deux

caractères (variables) et dont la somme en ligne et en colonne a un

sens. L'objectif de cette analyse est de résumer les éventuelles

liaisons qui existent entre les variables. Si l'une des variables est le temps,

elle permet de décrire l'évolution du profil

présenté par la seconde variable en fonction du temps. L'AFC

projette sur un plan factoriel, plan où le nuage des modalités

des variables est le plus étalé, les dates et sur un autre le

second caractère et elle juxtapose les deux plans. Une date est

attirée par les modalités de l'autre caractère qui

prédominent dans son profil, de même une modalité du second

caractère est attirée par les dates prédominantes du

profil temporel.

|

|

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

L'étape la plus importante de l'approche descriptive

sera la recherche factorielle des déterminants des flux d'IDE en Afrique

subsaharienne. Il s'agira de détecter parmi les variables

suggérées par la théorie économique, et grâce

à l'Analyse Factorielle Discriminante, les variables qui sont le plus

corrélées aux ratios IDE/PIB. Ce sont ces variables que nous

spécifierons comme variables explicatives dans le modèle

économétrique. Le modèle théorique de Hernandez L.

et al. (2001) suggère que les variables internes soient retardées

d'ordre 1. Pour cette étude, nous irons plus loin en intégrant

les variables internes retardées d'ordre 1 et d'ordre 2. Les

résultats de l'analyse des données proviendront principalement du

logiciel WINSPAD 4.

Encadré 4 : Principe de l'Analyse

Factorielle Discriminante

L'AFD cherche à décrire une variable

qualitative Y à k modalités grâce à p variables

explicatives quantitatives X1, X2, ..., Xp. Pour cela on dispose

d'un échantillon de n individus pour les quels on connaît

simultanément les valeurs de (Y, X1, X2, ..., Xp). Dans

l'espace des variables explicatives, l'AFD cherche le sous espace sur lequel la

projection des n individus sépare le mieux possibles les k classes

définies par les modalités de la variable Y. Les

coordonnées des individus sur les axes de ce sous-espace sont des

combinaisons linéaires des variables explicatives appelées

facteurs discriminants.

Le programme de l'AFD :

Où '

u Bu est l'inertie du nuage des k centres de gravité

;

B est la variance interclasse, V la variance totale et u est

le vecteur directeur de l'axe qui discrimine le mieux les classes.

Ainsi l'AFD est équivalente à l'Analyse en

Composantes Principales sur le nuage des centres de gravité mais avec la

métrique V-1

3.2.2 - Recherche factorielle des déterminants des

flux d'IDE

La théorie économique consacrée aux IDE

suggère des variables susceptibles d'expliquer ceux-ci dans les faits,

il est difficile de disposer des données sur tous les facteurs

évoqués c'est donc sous réserve de l'absence de certains

de ces variables que nous postulerons un modèle explicatifs bien avant,

il conviendrait de rechercher au moyen de la méthode factorielle

discriminante (AFD) celles qui sont les plus corrélées aux flux

d'IDE en pourcentage du PIB.

Cette approche consiste à créer une variable

dichotomique (DUM) à partir des IDE cumulés des pays retenus pour

toute la période couverte par l'étude et de définir un

seuil z à partir des déciles de la distribution

du taux d'IDE. Concrètement la création de cette variable repose

sur l'hypothèse qu'au cours de la période 1970-1998 un pays

donné peut passer d'une situation où il a un taux relativement

faible ( IDE / PIB < z ) à une situation

où le taux est

élevé ( IDE / PIB = z

). Le tableau 5 présente les 9 déciles de la distribution du

taux d'investissement direct. L'écart entre le 9è

décile et le 8è décile étant le plus

élevé nous considérons que les observations dont les

valeurs sont les plus élevées sont celles qui sont audelà

du 8è décile. De la sorte, le seuil z se situe

à 1,66%.

Tableau 5 : Les neuf déciles de la

distribution de IDE/PIB

Décile

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

Valeur (%)

|

-0,07

|

0,05

|

0,14

|

0,3

|

0,48

|

0,72

|

1,11

|

1,66

|

3,14

|

|

Source : Nos calculs

la variable dichotomique DUM est définie comme suit :

DUM =

|

1" Moins d IDE si IDE PIB

' " / < 1,66%

0 " Plus d IDE si IDE PIB

' " / = 1,66%

|

|

L'AFD permettra de différencier ces deux groupes

grâce aux variables explicatives suggérées par la

théorie économique. Elle révèlera donc celles qui

sont les plus significatives pour expliquer le fait qu'au cours de la

période 1970-1998 un pays ait un taux d'investissement direct

élevé ou non.

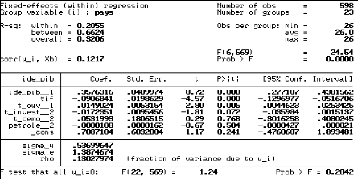

3.2.3 - Analyse économétrique

Compte tenu du nombre de pays que prend en compte notre

étude et de la période (1970-1998), nous adopterons une

étude économétrique des données de panel. Les

modèles économétriques linéaires en données

de panel déclinent sous plusieurs formes de spécifications. Les

plus utilisées sont les suivantes :

Le modèle à effets communs (constante

unique)

y it = á + â x

it + å it t = 1, 2, ...T ; i =1, 2, K

'

E ( å it ) = 0 ? i ,

t

Où y it est la valeur de la

variable à expliquer de l'individu i à la date t et

xit est le vecteur des réalisations des K variables

explicatives de l'individu i à la date t. xit est

indépendant de åit .

Ce modèle suppose qu'il n'y a pas d'effets

spécifiques par pays. La constante est donc unique pour tous les pays et

le coefficient d'une variable explicative quelconque du modèle est le

même pour tous les pays.

· Le modèle à effets

fixes

y it = á i + â x

it + å it

'

Ce modèle suppose que chaque pays a un effet

spécifique. La constante n'est donc pas la même pour les pays,

mais le coefficient d'une variable explicative quelconque du modèle est

le même pour tous les pays.

· Le modèle à effets

aléatoires/à erreurs composées

y it = á + â x

it + ì i + å it

'

E (å it å i ' t

' ) = ? ii 'ó ì + ? ii ' ? tt

' ó å où 2

2 2 óì et

2

óå sont les variances

respectives des deux éléments ìi

et åit de la perturbation.

Ce modèle suppose l'existence d'une perturbation

aléatoire propre à chaque pays. Cette perturbation est constante

dans le temps. Par ailleurs, le coefficient d'une variable explicative

quelconque du modèle est le même pour tous les pays.

Pour connaître le modèle adapté à nos

données, parmi ces trois types de modèles, nous

procèderons à des tests économétriques. En effet,

il y a deux types de tests :

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

+ Test d'existence de l'effet spécifique (test de

Fisher) permet de décider entre

le modèle à effets fixes et le modèle

à effets communs lequel permet la meilleure représentation des

données.

|

Encadré 5 : Principe du test de Fisher

d'existence d'effet spécifique

Il teste la significativité de l'effet de groupe

(pays pour cette étude) ou effet spécifique c'est-à-dire

qu'il teste l'hypothèse selon laquelle le terme constant est le

même pour tous les groupes. Les hypothèses du test sont :

H0 : Les effets spécifiques sont les mêmes. H1 :

Présence d'effets spécifiques.

( R R

2 2

- ) /( 1)

N -

u p

La statistique du test est la suivante : F N

( 1,

- N T N K

- - ) =

(1 ) /(

2

- R N T N K

- - )

u

N est le nombre d'individus (pays) et T le nombre

d'années ; ; K est le nombre de variables explicatives ;

NT est le nombre total d'observations ;

Ru est le coefficient de détermination du

modèle à effets fixes ;

2

Rp est le coefficient de détermination du

modèle à effets communs.

2

|

Si le test conclut à l'inexistence d'effets

spécifiques alors la procédure s'arrête et le modèle

approprié est le modèle à effets communs. Dans le cas

contraire (existence d'effets spécifiques) il faudra chercher à

savoir, grâce au test de Hausman ou de Breusch-Pagan, si ces effets ne

sont pas en fait des effets aléatoires.

+ Test d'existence d'effets aléatoires (test de

Hausman) permet de choisir entre le modèle à effets

fixes et le modèle à effets aléatoires.

Encadré 6 : Le test de Hausman

(1978)

Ce test permet de tester de la validité de la

spécification en termes de modèles à effets

aléatoires. Il repose sur la différence entre les estimateurs du

modèles à effets fixes et du modèles à effets

aléatoires. Les hypothèses du test sont :

H0 : Pas de différence systématique entre les

coefficients des deux modèles. H1 : Présence d'effets

aléatoires.

|

La statistique du test est donnée par :

|

W ( â f â r ) ( V

f V r ) ( â f â r )

' - 1

= - - -

|

âf est le vecteur des coefficients du

modèle à effets fixes ;

âr est le vecteur des coefficients du

modèle à effets aléatoires ; Vf est la variance

de âf ;

Vr est la variance de âr

.

Sous l'hypothèse nulle, W suit une loi du Khi-Deux

à K degrés de liberté. K désigne le nombre de

paramètres estimés hormis la constante.

Il est aussi possible d'utiliser le test du Multiplicateur de

Lagrange de Breusch-Pagan (1980) pour tester la présence d'effets

aléatoires dans un modèle.

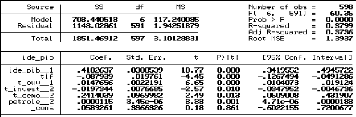

CHAPITRE IV : RESULTATS ET COMMENTAIRES

Dans ce chapitre, nous abordons la construction d'un

modèle explicatif sur la base des résultats obtenus dans le

chapitre précédent. Les résultats issus de l'analyse

seront comparés à ceux fournis par la littérature

consacrée aux déterminants des IDE, évoquée dans le

chapitre I. Une hypothèse forte dans cette partie suppose que toutes les

variables explicatives sont exogènes. Aussi nous avions

procédé à diverses estimations presque toutes s'appuyant

sur la technique des données de panel. Les résultats sont obtenus

sous trois logiciels statistiques à savoir STATA 7.0, EVIEWS 3.1 et RATS

4.30. Au préalable, nous avons choisi le type de modèle

approprié aux données disponibles. L'analyse de la

stationnarité des séries de données est ensuite

effectuée. Ce qui a permis de déboucher finalement sur la

construction d'un modèle à correction d'erreur.

4.1 - Description des flux d'IDE en Afrique

subsaharienne

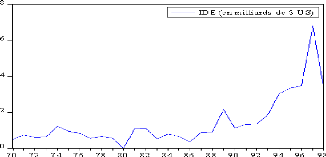

4.1.1 - La tendance des IDE

Le graphique 1 donne un aperçu global de

l'évolution des flux d'IDE en direction des 23 pays

étudiés. On note dans l'ensemble une tendance croissante avec un

montant record en 1997, approchant les 7 milliards de $ US, marquant ainsi un

bond considérable par rapport à 1990. En effet, sa valeur s'est

multipliée par sept entre les deux dates. Les flux d'IDE en direction de

l'Afrique du Sud (3,8 milliards de $ US), du Nigeria (1,5 milliards de $ US) et

la Côte d'Ivoire (0,5 milliards de $ US) expliquent en grande partie le

niveau observé en 1997.

Graphique 1 : Evolution de la valeur des IDE

reçus par les pays étudiés

Source: World Bank Africa Database 2000

En 1995, alors que l'IDE dans les pays en voie de

développement avait dépassé les 95 milliards de dollars US

et 38 pour cent de l'IDE global dans le monde, les 23 pays

étudiés n'attiraient qu'un montant de 3,4 milliards de dollars

US. La tendance observée semble traduire les efforts (révision

des codes des investissements par exemple) qu'on fait certains pays pour

attirer les investissements. Les différences d'attractivité des

IDE entre pays feront l'objet d'un point dans la suite. D'ores et

déjà, on remarquera que le Nigeria qui possède des

ressources pétrolières attirent énormément en terme

relatif beaucoup d'IDE tandis que le Congo Kinshasa doté de nombreuses

ressources naturelles aurait des difficultés à convaincre les

investisseurs étrangers. On peut à ce niveau dire que la

disposition des ressources naturelles ne constitue pas un gage d'attrait des

investissements étrangers.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

4.1.2 - La destination des flux d'IDE

Au cours de la période 1970-1998, et d'après les

données, les pays d'Afrique subsaharienne qui ont reçu plus d'IDE

sont le Nigeria (43,9% du total de la période), l'Afrique du Sud

(19,5%), la Côte d'Ivoire (6,7%), la Zambie (4,2%), le Cameroun (2,9%),

le Ghana (2,6%), le Botswana (2,5%), le Swaziland (2,4%), le Zimbabwe (2,4%),

le Kenya (2,0%) et le Congo Kinshasa (1,4%). Le graphique 2 présente les

destinations les plus importantes des flux d'IDE en Afrique subsaharienne.

Graphique 2 : Répartition du total des IDE

reçus par les 23 pays sur la période 1970-1998

Source: World Bank Africa Database 2000

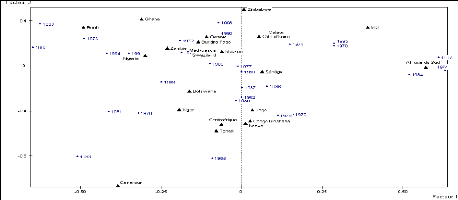

L'analyse factorielle révèle les

particularités en terme de destination des flux d'IDE au cours de la

période (graphique 3). Ainsi, le premier facteur met en opposition le

Nigeria (côté négatif) et l'Afrique du Sud

(côté positif). Il montre que le Nigeria a été une

destination privilégiée des flux d'IDE de 1991 à 1994

alors que l'Afrique du Sud a reçu plus d'IDE au cours des années

1974, 1984 et 1997.

Par ailleurs, le deuxième facteur oppose le Cameroun,

le Kenya et le Congo Kinshasa (côté négatif) au Zimbabwe

(côté positif). Par rapport aux autres pays le Cameroun a

reçu plus d'IDE en 1983 et 1985 alors que le Kenya et le Congo Kinshasa

ont reçu plus d'IDE en 1979.

Graphique 3 : Premier plan factoriel des profils

temporels de la destination des flux d'IDE

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

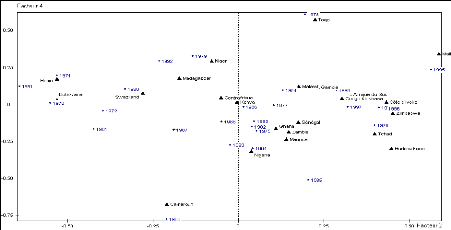

Dépassons à présent le cadre de

description à partir des IDE en termes nominaux en considérant le

ratio IDE/PIB qui se prête mieux aux comparaisons. Le plan factoriel (2,

4) que donne le graphique 4 permet d'avoir une idée des pays pour

lesquels ce ratio est le plus élevé. Il s'agit principalement des

pays comme le Swaziland, le Nigeria et le Botswana.

Le deuxième facteur montre que le Swaziland et le

Botswana ont reçu plus d'IDE en pourcentage du PIB en 1970 et 1971 avec

respectivement un pourcentage de 9,2% et 6,5% pour la dernière

année citée. Il révèle également que le

Bénin (7,1% en 1991) et le Mali (5,0% en 1995) ont reçu plus

d'IDE en pourcentage du PIB. Le quatrième facteur quant à lui

montre que le Cameroun (ratio de 2,5% en 1983 et 3,2% en 1985) et le Nigeria

(2,0% en 1983 et 2,5% en 1985) ont un ratio élevé d'IDE en 1983

et 1985. Il dévoile aussi que le Togo (8,5% en 1978) a reçu plus

d'IDE en pourcentage du PIB en 1978.

Graphique 4 : Premier plan factoriel des profils

temporels de la destination des flux d'IDE en % du PIB

Il ressort donc que le Nigeria, l'Afrique du Sud et la

Côte d'Ivoire sont les trois premiers pays en terme de flux d'IDE

reçus. Cependant, en considérant le ratio d'investissement direct

de flux d'IDE en pourcentage du PIB, le Swaziland, le Nigeria et le Botswana

sont les trois pays qui ont les ratios les plus élevés au cours

de la période 1970- 1998.

De nombreux auteurs ont cité dans leurs travaux

l'indice risque politique comme l'un des principaux déterminants des

flux d'investissement direct. Nous allons procéder ci-après,

à l'étude de la liaison entre les flux d'IDE d'une part et le

ratio IDE/PIB d'autre part et le risque politique.

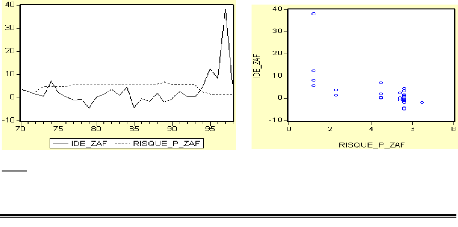

4.1.3 - flux d'IDE et risque politique, quelle liaison

?

L'analyse porte ici uniquement sur les pays qui ont

bénéficié de plus d'IDE en cumul sur la période.

Elle se fera à partir des graphiques l'échelle des IDE est

exprimée en millions de dollars US.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Le graphique 5 montre que pour la période 1978-1984

où l'indice risque s'est légèrement amélioré

pour le Nigeria, c'est-à-dire que ce pays était relativement un

« risk lovers », les flux d'IDE ont en moyenne baissé. Par

ailleurs, après 1984 où l'indice est resté relativement

élevé, ses flux d'IDE ont fluctué à la hausse. Il

est donc difficile d'établir une relation causale entre les deux

variables. C'est d'ailleurs ce que confirma la forme du nuage de points.

Graphique 5 : Evolution des flux d'IDE et de

l'indice risque politique pour le Nigeria

|

|

|

Source: World Bank, Africa Database 2000

|

|

Contrairement au Nigeria, l'indice risque politique semble

être déterminant dans la décision des investisseurs