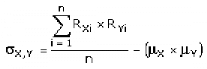

4. Kovarianz

Offensichtlich weisen manche Anlageobjekte ähnliche

Kursverläufe (und damit Risiko-Rendite-Profile) auf, andere hingegen

scheinen sich eher gegenläufig zu verhalten. Um die Enge des Zusammenhangs

z.B. zwischen zwei verschiedenen Aktien X und Y zu ermitteln, bedient man sich

der Kovarianz:

sX,Y = Kovarianz der Aktien X und Y

RXi = Rendite der Aktie X in Periode i

RYi = Rendite der Aktie Y in Periode i

uX = Mittelwert der Renditen der Aktie X

uY = Mittelwert der Renditen der Aktie Y

n = Anzahl der betrachteten Perioden

5. Beta-Faktor

Als Maß für die absolute Flatterhaftigkeit

(Schwankungsbreite) einer Aktie haben wir bereits die Volatilität kennen

gelernt. Als Maß für den Vergleich der Flatterhaftigkeit einer Aktie

gegenüber einem Vergleichswert (z.B. einer anderen Aktie oder einem Index)

verwendet man hingegen den Beta-Faktor. Dieser misst also die relative

Schwankungsbreite einer Aktie

Mathematisch wird der Beta-Faktor aus dem Verhältnis der

Kovarianz der betrachteten Aktie mit dem Vergleichswert und der quadrierten

Volatilität des Vergleichwerts berechnet

Mit ;

bX,V = Beta-Faktor der Aktie X in Bezug auf den

Vergleichswert V

sX,V = Kovarianz der Renditen der Aktie X und des

Vergleichswerts V

sV = Volatilität der Renditen des Vergleichswerts

V

Ist der Beta-Faktor genau gleich 1, so entspricht die

Schwankungsbreite des betrachteten Wertes exakt der des Vergleichswert. Dies

ist natürlich insbesondere dann der Fall, wenn die betrachtete Aktie X und

der Vergleichswert V identisch sind.

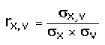

5. Korrelationskoeffizient

Die Güte eines Beta-Faktors misst man mit Hilfe des

Korrelationskoeffizienten

Der Korrelationskoeffizient kann prinzipiell nur Werte zwischen

-1 und 1 annehmen

Ist rX,V genau gleich 1, so liegt eine

vollständige positive Korrelation zwischen der Aktie X und dem

Vergleichswert V vor, d.h. jeder Anstieg des Vergleichswertes V führt

stets zu einem Ansteigen der Aktie X im Verhältnis des Beta-Faktors

Ist rX,V genau gleich -1, so liegt eine

vollständige negative Korrelation zwischen der Aktie X und dem

Vergleichswert V vor, d.h. jeder Anstieg des Vergleichswertes V führt

unweigerlich zu einem Absinken der Aktie X im Verhältnis des

Beta-Faktors

III. Optimales Portfolio

Um es gleich vorweg zu sagen: Wer hier von der Portfolio-Theorie

ein Kochrezept für die optimale Geldanlage schlechthin erwartet wird

leider enttäuscht. Es gibt keine absolut optimale Geldanlage, sondern nur

ein persönlich ideales Portfolio, das die individuellen Wünsche,

Rahmenbedingungen und Neigungen des Investors berücksichtigt.

Daher kann auch nicht oft genug betont werden, dass Geldanlage

immer nur nach eingehender persönlicher Analyse - im Idealfall gemeinsam

mit einem Anlageberater der Hausbank oder mit einem unabhängigen

Finanzberater - erfolgen sollte.

Dennoch kann die Portfolio-Theorie helfen, wenn es um die schon

andiskutierte Problematik des individuell optimalen Mischungsverhältnisses

zweier Aktien geht.

Wenden wir uns dazu nochmals unserem Beispiel mit den A- und

C-Aktien zu. Wir erinnern uns an die risikoeffiziente Linie im

Rendite-Volatilitäts-Diagramm. Zeichnen wir nun zusätzlich zu dieser

Linie noch unsere Indifferenzkurve in das Diagramm so erhalten wir folgende

Darstellung.

Genau dort, wo sich die beiden Linien schneiden ist das

individuell optimale Portfolio. Der Grund leuchtet schnell ein: Portfolios die

link oberhalb der blauen Indifferenzkurve liegen würden, wären dem

Investor sicher recht, da sie mehr Rendite bei weniger Volatilität bieten.

Aber die möglichen Kombinationen von A- und C-Aktie lassen dies nicht zu.

Punkte rechts unterhalb der Indifferenzkurve wären zwar durch geeignete

A-C-Kombinationen möglich, aber dem Investor nicht sicherlich nicht

gelegen, da sie bei gleicher Rendite weitaus höhere Volatilitäten

aufweisen.

Wir sehen aber sehr deutlich: Dieser Investor wird sich nicht

für das Varianz-Minimale-Portfolio von 60:40 A:C Aktien entscheiden.

Aufgrund seiner individuellen Risikobereitschaft - ausgerückt in der

Indifferenzkurve - wird er ein A-C-Mischungsverhältnis von etwa 40:60

für sein Depot realisieren.

Die gleichen Prinzipien funktionieren natürlich auch bei den

exponentiellen

Was aber, wenn es keinen eindeutigen Schnittpunkt zwischen der

Indifferenzkurve und der risikoeffizienten Linie gibt?

Betrachten wir zunächst einmal den Fall, dass die

Indifferenzkurve vom Niveau her tiefer liegt und es somit zwei Schnittpunkte

gibt:

In einem solchen Fall wird der Anleger sicherlich bereit sein,

seine Indifferenzkurve so

lange "anzuheben", bis es nur noch einen Schnittpunkt gibt, da er

so - bei gleicher Volatilität - eine höhere Rendite erzielen kann,

als er ursprünglich erzielen wollte.

Anders sieht es jedoch aus, wenn die Indifferenzkurve vom Niveau

her höher liegt und es gar keinen Schnittpunkt gibt:

Hier hat der Investor nur zwei Möglichkeiten:

· Entweder beißt er aud die Zähne und senkt seine

Indifferenzkurve vom Niveau her so lange ab, bis es einen eindeutigen

Schnittpunkt gibt, d.h. er reduziert - bei gleicher Volatilität - seine

Rendite-Forderungen an ein Portfolio.

· Oder er muss andere Aktien-Kombinationen untersuchen, mit

denen er ein höheres Risiko-Rendite-Profil erreichen kann und deren

risikoeffiziente Portfolio-Kombinationen entsprechend vom Niveau her höher

liegen.

Weitere moderne Instrumente der Portfolio-Theorie

Alpha

Alpha misst den relativen durch einen Asset Manager beigebrachten

Mehrwert verglichen mit einem Marktindex, unter Voraussetzung des Marktrisikos

eines Portfolios.

Ein positives Alpha ist die zusätzliche Rendite, die ein

Investor für die Übernahme eines Risikos anstelle der Marktrendite

erhält. So bedeutet zum Beispiel ein Alpha von 1.0, dass ein Portfolio

eine Rendite erzeugt hat, die 1% höher liegt, als sein Beta voraussagen

würde. Ein Alpha von -1.0 bedeutet, dass ein Portfolio eine Rendite

erzeugt hat, die 1% tiefer liegt, als erwartet würde.

Alpha vernachlässigt das gesamte Volatlitätsrisiko und

es wird angenommen, dass der Manager ein diversifiziertes Portfolio hat. Die

Diversifikation kann mittels R-Quadrat gemessen werden. Ein R-Quadrat von

weniger als 50 macht das Alpha-Rating eines Manager praktisch bedeutungslos.

Alpha kann sich von Quartal zu Quartal dramatisch verändern.

R-Quadrat

R-Quadrat misst, wie gut ein Portfolio im Vergleich zu einem

Marktindex (wie etwa dem S&P 500 Index) diversifiziert ist. R-Quadrat kann

von Null bis 100 gehen. Ein Wert von 100 zeigt eine perfekte Korrelation mit

dem Marktindex an. Bei einem Portfolio mit einem R-Quadrat von 0.85 können

85% des Risikos des Portfolios dem Markt angerechnet werden und 15% des Risikos

beruhen auf anderen Faktoren (d.h. Sicherheit oder Sektorwahl).

Sharpe-Ratio

Die Sharpe-Ratio bestimmt, wie viel Risiko ein Manager

einging, um die historische Rendite des Portfolios zu erreichen. Sie wird

berechnet, indem man die Differenz zwischen der Rendite eines Portfolios und

einer risikofreien Rendite (gemessen an einer Treasury-Bill) nimmt und diese

durch die Standardabweichung des Portfolios dividiert. .Wenn zum Beispiel ein

Portfolio eine Sharpe-Ratio von 1.30 hatte und der Marktindex eine Sharpe-Ratio

von 1.00 hat, dann hat das Porfolio eine um 30% höhere Rendite als der

Index verglichen mit dem risikofreien Satz erbracht. Die Sharpe-Ratio kann ein

nützliches Mittel zum Vergleich verschiedener Portfolios sein, um den Wert

zu bestimmen, den ein Asset Manager beigebracht hat.

Up/Down Capture Ratio

Dieses Instrument zeigt den prozentualen Anteil an der

Markt-Performance - wie zum Beispiel dem S&P 500 Index -, den der Asset

Manager gewonnen hat. Dieser Wert wird berechnet, indem man die Rendite der

Perfomance des Managers durch die Rendite des Marktindexes dividiert.

Rendite des Managers

Up/down Capture Ratio =

Rendite des Marktindexes

Die Up Capture Ratio wird über Quartalsperioden berechnet,

in denen der Marktindex eine positive Rendite generiert hat, die Down Capture

Ratio für Quartale, in denen der Markt negative Renditen macht. So hat zum

Beispiel ein Portfolio Manager mit einer Up Capture Ratio von 120% 120% der

Rendite des Indexes gewonnen, wenn dieser an Wert zugelegt hat (eine um 20%

höhere Rendite als der Index). Ein Portfolio Manager mit einer Down

Capture Ratio von 120% hat 120% mehr als die Rendite des Indexes gewonnen, als

dieser zurückging (um 20% schlechter als der Index).

Die Up/Down Capture Ratio ist nur ein Instrument, um die

Performance eines Portfolio Managers zu bewerten. Doch zusammen mit anderen

Instrumenten kann es ein hilfreiches Mittel sein, um festzustellen, ob ein

bestimmter Manager und sein oder ihr Portfolio hinreichend auf dem jeweiligen

Risiko/Rendite Profil abgestützt sind.

Information Ratio

Die Information Ratio misst den durch einen

Portfolio Manger hinzugefügten Wert. Diese Kennzahl zeigt die auf das Jahr

umgerechnete Rendite eines Portfolios über dem Marktindex im

Verhältnis zum auf das Jahr umgerechneten Tracking Error.

Tracking Error

Der Tracking Error misst, wie eng die Portfolio-Performance eines

Asset Managers sich am Markt bewegt. Der Tracking Error wird berechnet, indem

man die Standardabweichung der Differenzen innerhalb der Renditen des

Portfolios zu den Quartalsrenditen des Markts bestimmt. Wenn das Portfolio sich

nahe am Markt bewegt, hat es einen geringen Tracking Error.

Efficient Frontier

Der Efficient Frontier ist ein Graph, der eine Menge von

Portfolios wiedergibt, welche die Renditen auf jeder Stufe des Portfoliorisikos

(oder der Renidtenvolatilität) vergleichen. Laut der modernen

Portfolio-Theorie gibt es für jedes Asset-Portfolio eine Efficient

Frontier, welche verschieden gewichtete Kombinationen der Assets des Portfolios

wiedergibt, die die maximal möglich erwartete Rendite auf jeder Stufe des

Porfoliorisikos wiedergeben.

Scattergrams

Ein Scattergram ist eine graphische Repräsentation des

Risiko/Rendite-Profils eines Asset Managers innerhalb einer Peergroup oder

einem zugehörigen Martkindex, üblicherweise über einen Zeitraum

von 5 oder 10 Jahren. Diese Graphen zeigen die auf das Jahr umgerechneten

Renditenwerte des Portfolios des Managers relativ zum Risiko, wiedergegeben

durch die Standardabweichung. Scattergrams können Investoren helfen die

Performance eines Asset-Managers auf Grundlage ..... zu bewerten.

Literaturverzeichnis

Akdogan, H Akdogan [( 1997) ] : International Security Selection

under Segmentation : Theory and Application ; in : Journal of Portfolio

Management, Fall 1997, S : 82-92

Bernstein, P.L. [Bernstein (1992)] the great Beta Deâata,

in: Journal of Portfolio Management, Fall 1992, S. 42-56

Camer J:E / Rudolph , B. ( Hrsg.) [ Cramer u.a ( 1992) ] Handbuch

Anlageberatung und Vermögensverwaltung, Frankfurt Main : Fritz- Knapp-

Verlag

Elton, E.J / Gruber, M.J. [ Elton u.a. ( 1995) ] : Modern

Poetfolio Theory and Investment analysis, fifth eddition, New York : John Wily

& Sons, Inc. 1995

FTSE - International ( Hrsg.) : FTSE Global classification

System, Version 1.4, London Mars 2000

Goldman Sachs ( Hrsg.) : Global Portfolio Strategy- Stay Global -

Sector Correlations Still Rising, a be- weekly focus London 2000

Markowitz H. [ Markowitz ( 1994) ] : Portfolio selection, in :

Journal of finance, Vol. 7 , No. 1, Mars 19952. S.34-77

Morgan Stanley Capital International ( Hrsg.) [ Morgan Stanley

Capital Inaternational ( Mars 1998) : Methodology and Index Policy, New York,

Mars 1998

Sharpe, E.F. : Capital Asset Prices: A theory of Market

Equilibrium under Volatility of Risk. In : Journal of Finance, Vol.21, November

1964

Bruce I. Jacobs, Kenneth N. Levy

Equity Management:

Quantitative Analysis for Stock Selection

Eine Sammlung der Aufsätze

und Beiträge von Markowitz und seinen Zeitgenossen aus dem Journal of

Portfolio Management, dem Journal of Investing und dem Financial Analysts

Journal.

Franz-Josef Leven, Christoph Schlienkamp

Erfolgreiches Depotmanagement

Ich habe selten ein Buch

gesehen, in dem die Grundlagen der Portfolio-Theorie so

"populärwissenschaftlich" (im positivsten Sinne) und anschaulich

erklärt werden.

|