Portfoliotheorie/ Diversification im Swiss Performance

Index ( SPI)

I Difinition: Die Portfoliotheorie

Die Portfolio ist ein Teilgebiet der Finanzierung und untersucht

das

Investitionsverhalten an

Kapitalmärkten (z. B.

Aktienmarkt). Die Portfoliotheorie versucht, anhand

mathematischer Modelle die optimale Zusammensetzung eines Wertpapierdepots zu

bestimmen. Dazu werden die Kombinationen aus erwartetem Gewinn und Risiko

für einzelne Wertpapiere ermittelt und mit der Risikobereitschaft des

Anlegers in Beziehung gesetzt. Da sich Aktien und Rentenpapiere durch sehr

unterschiedliche Risiken auszeichnen, wurden für das Management der

entsprechenden Portfolios unterschiedliche Strategien entwickelt . Die

Portfoliotheorie geht auf

Harry M. Markowitz (

Portfolio Selection) zurück und

unterstellt bestimmte Annahmen an das Verhalten von

Investoren und erzielt so gewisse

Aussagen über das Investitionsverhalten.

1. Zielsetzung

Auch wenn die moderne Portfoliotheorie bereit mehr als 50

jahre alt ist sind ihren Grundaussagen auch für Heute noch Basiswekzeuge

im Portfoliomanagement . Der Ziel der Portfoliotheorie ist es,

Handlungsanweisungen zur bestmöglichen Kombination von Anlagealternativen

zur Bildung eines optimalen

Portfolios zu geben. In diesem optimalen

Portfolio werden die Präferenzen des Anlegers bezüglich des

Risikos und des

Ertrags sowie die

Liquidität berücksichtigt.

Dadurch soll das Risiko eines Wertpapierportfolios, ohne eine Verringerung der

zu erwartenden Rendite, minimiert werden. Notwendige Voraussetzung hierbei ist,

dass die Wertpapiere nicht vollständig

korreliert

2. Annahmen.

Die Portfoliotheorie unterstellt einen

Investor, der sich in seinem Verhalten

ausschließlich an Zahlungsgrößen orientiert und sein

Vermögen mehren will. Er handelt

rational und

nutzenmaximierend: Das bedeutet, er

informiert sich über die Gegebenheiten des

Kapitalmarktes und entscheidet sich, indem er

Chancen und Risiken gegeneinander abwägt. Dabei scheut er das Risiko man

spricht hier auch von

Risikoaversion Risikoaverses Verhalten

bedeutet, dass ein höheres Risiko nur dann in Kauf genommen wird, wenn der

erwartete Ertrag überproportional steigt. Über die Frage, welche

Information aus den beobachtbaren Daten des Marktes gewonnen werden kann, hat

es in der Finanzierung eine intensive Debatte gegeben (zurückgehend auf

die bahnbrechenden Arbeiten von

Eugene Fama zur

Informationseffizienz).

Um die Analyse zu vereinfachen, nimmt man weiter an, dass der

Kapitalmarkt

vollkommen ist.

Kern der Portfoliotheorie ist die Unterscheidung in

systematisches und unsystematisches Risiko. Dem systematischen Risiko sind alle

Wertpapiere am Markt unterworfen, es kann somit nicht wegdiversifiziert werden

und ist das Risiko des Anlegens selbst. Das unsystematische Risiko hingegen ist

das Risiko, das sich durch

Diversifikation, also mit steigender Anzahl

an Wertpapieren verringern lässt. Daher können Anleger für

dieses Risiko am Markt keine Prämie erwarten.

II Portfolio Selection

In einer rationalen welt ist es unangezweiflt , dass ein Anlger

bei der Wahl von zwei anlagenalternativen diejenigen wählt, deren Risio

bei gleicher zu erwartender Randite kliener ist, man spricht in diesem

zusammenhang von der Risikoaversion des anlegers

Die auf Harry Markowitz zurückgehenden Erkenntnisse

erweitern im kern das Denken über die Allocation von Vermögen von

eindimensionalen Renditeaspekt zum zweidimonsionalen Rendite- Risiko-Aspekt.

Der name Markowitz und das phenomen von Divesifiacation1. sind

untrennbar. Ist man sich vor Markowitz Aufsatz bereits der sogenannte naiven

Derversifivcation2 Bewusst gewesen, nicht alle auf eine karte zu spielen,

sondern sein vermögen auf meherer Anlegen gut zu verteilen. Die

herausforderung ist es Matematisch nachzuweisen, das diese möglichkeit

gibt.

Anlagen so kombineiren, dass man unter Einschluss von Anlagen

deren Erträge sich wechsil seitig nicht proportional und

ungleichläufig, ein Porfilo erhält, welches bei den gleichen

Renditeerwartung ein niedriges Risiko mit sich führt.

Harry Markowitz hat gelingt einein systhematischen Prozess zu

difinierenn, wie man unter kenntnisse von dreier emprischen Kennzahlen und zwar

der erwateten Rendite der Einzelnen Anlagen, deren empirischen

Standardabweichung und jeweiligen Korrelationen Zwischen eizelnen Renditen von

der jeweiligen Anlagealternativen, ein so gennannt optimales und

risikoreduzierenden Wertpapierportfolio abauen kann.( Effizientes)

Nachfolegenden werden die drei fondamentalen Bgeriffen der

porfolio Selection Theorie, und nämlich Rendite, Risiko und Korrolation

erläutert.

1.Rendite

Man difiniert den Begrifff Rendite als relatives mass für

den Erfolg oder miss erfolg eine Investition bezogen auf einne difiniert

Zeitraum

In den Moderne Portfolio Theorie wird der Ex-Post Rendite Linear

und kontinuirlich gerchnet werden, sie berchenet den Erfolg am Ende er Zeitraum

aud der Basis alle informationen über die zahlungen und Wertenwicklugen

der Investionprodkten.5

Die zufällige Rendite basiert auf dem Ex-post begriff

-interpritiert diesen aber zu beginn der Renditeperiode als Zufallsvariable.

Harry Markowitz bedient sich bei der abbauen von der optimale protfolio diese

Renditebegriffs am anfang der investitionenperiode .

In fall der Vertteilung dieser Zufallsvariablen, nimmt mann der

Eifachheit der Modellierung hablber hfige kontinuierliche Renditen, um dem

wunsch der modernen Portfoliotheorie unterstellen Normaverteilung von Renditen

gerecht zu werden6 .

Die nommaleverteilunghypothese stellt eine Basisprämisse der

Modell dar , den diese Verteilung lässit sich durch die oben genannten

zwei pararamter erwartete Rendite und Standardabweichung vollständig

darstellen.

Über die additive Verkettung der kontinuirlichen Rendite hat

man glangt zum mehrperiodischen Renditebegriff. Diese Rendite ist auf grund des

Grenzwertsatzes normal verteilt.

Die kontinuerliche Rendite wird wie folgende 9 berchenet

Die kontinuierliche Renditen haben den Vorteil, dass gleiche

absolute Abweichungen von Renditen nach oben und nach unten auch gleiche

prozentuale Folgen haben.

Zb wann eine Aktien von CHF 38- auf CHF 49 steigt und wieder auf

CHF 38 fällt , weißt additive Verkettung der beiden kontinuierlichen

Renditen ln ( 49/ 38) und ln ( 38/49) eine Rendite von Null aus. Was der

absoluten Wertentwicklung der Anlage über mehrere Perioden entspricht10

Die lineare Renditeberchnung wird anhand nachsthender Formel

vorgenommen

Man verwendet das arithmische Mittel der Historichen Renditen der

bercheneten gleiche periode um das EX post basiserte Zufälligue Rendite zu

kommen. Man bezeichnet es als erwartete rendite aber eigentliche eine

geschätzte Zufallvariable sein soll.

Mit n = Anzahl der perioden

Die Rendite eines protfolios aus meheren Wertpapieren stzt sich

aus den Summen aller Eizelerträge zusammen, oder der Rentiesparche tu

bleiben als die gewicht summe de einzelrendite

Mit n= Anzahl der Wert papier

2. Volatilität

Mit dem Begriff Risiko bezeichnet man daher die Unsicherheit, mit

der die erwarteten Renditen auch wirklich eintreten. Je stärker das Risiko

einer Anlageform ist, um so stärker schwankt die Wertentwicklung im

Zeitverlauf. Das Instrument um diese Unregelmäßigkeit oder

Flatterhaftigkeit der Renditeentwicklungen zu messen ist die sogenannte

Volatilität.

Wir betrachten, dass das Risiko ist das bewusste eingehen der

Möglichkeit eines Verlustes im Negativfall. Man hat jedoch die

Möglichkeit diese Schwankungen mit Investments zu nutzen, die dieses

können und unter Beweis stellen, oder die Verluste unkontrolliert

größer werden zu lassen, wobei man wieder viel Zeit benötigt,

um diesen auszugleichen.

Die Standardabweichung misst, wie stark die einzelnen Renditen

der Perioden um den Mittelwert (Erwartungswert) schwanken. Die quadrierte

Standardabweichung, also s2 wird in der Mathematik auch als Varianz

bezeichnet. Die Varianz lässt sich zwar leichter errechnen, mit Hilfe der

Standardabweichung lassen sich aber "griffigere" Aussagen bezüglich der

Risikohaftigkeit einer Anlageform treffen.

Erster geht von einer Unmöglichkeit der Vorhersagbarkeit

zukünftiger Renditen aus, letzter arbeit mit wahrscheinlichlichkeiten

zukünfiger Renditeenwicklungen. In dieser Arbeit wird aus Gründen der

Modellierbarkeit mit dem begriff ders Risikos gearbeitet, wobei die in diesem

zuammenhang stehenden Wahrscheinlichkeiten aus einperiodischen Historischen

Renditeenwicklungen ( linearer Berchnung) resultieren.

Da ferner auch die moderne portfoliotheorie rein quantitiver

Natur ist, wird der Risikoaspekt von Ester in verschierdene Momente der

Wahrscheinlichkeitsverteilungen eingeteilt.

3. Varianz einzlener Wertpapiere

Die Varianz wird ausgerechnet von den durchschinttliche

quadrierten Abweichungen der Historischen Renditen zur erwarteten Rendite.

Emprichen Varianz

Mit

n = Anzahl der Perioden

Um auf die gleiche Dimension wie die erwartete Rendite zu

gelangen, nimmt man die Wurzel der empirischen Varianz und erhält so die

empirischen Standardabweichung

Um die Volatilität zu bekommen muss man ersten dieses Werte

anannualisieren,Da die Renditen häfig als p.a Zahlen dargestellet werden,

ist das dazugehörige Risiko für die gleiche periode als p.a.

darzustellen. Das sin un zwek bei der Annualisierung besteht darin in der

einfachen Verwendungsmöglichkeit zur Ermittlung weitere kennzahlen,

für deren meit auf annualisierte Daten zurückzugreifen.

p.a.

p.a.

Mit T1= Jahr

Mit T2 = periode der zur Stabweichung zugrundeleigenden

Renditen.

N.b Die transformation täglichen Renditen wird in

verschiedenen Weise vorgenommen . Häufig findet man als Faktor v 250 da

man gehet man davon aus das die 250 handelstagen pro Jahr .

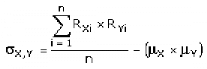

4. Kovarianz

Offensichtlich weisen manche Anlageobjekte ähnliche

Kursverläufe (und damit Risiko-Rendite-Profile) auf, andere hingegen

scheinen sich eher gegenläufig zu verhalten. Um die Enge des Zusammenhangs

z.B. zwischen zwei verschiedenen Aktien X und Y zu ermitteln, bedient man sich

der Kovarianz:

sX,Y = Kovarianz der Aktien X und Y

RXi = Rendite der Aktie X in Periode i

RYi = Rendite der Aktie Y in Periode i

uX = Mittelwert der Renditen der Aktie X

uY = Mittelwert der Renditen der Aktie Y

n = Anzahl der betrachteten Perioden

5. Beta-Faktor

Als Maß für die absolute Flatterhaftigkeit

(Schwankungsbreite) einer Aktie haben wir bereits die Volatilität kennen

gelernt. Als Maß für den Vergleich der Flatterhaftigkeit einer Aktie

gegenüber einem Vergleichswert (z.B. einer anderen Aktie oder einem Index)

verwendet man hingegen den Beta-Faktor. Dieser misst also die relative

Schwankungsbreite einer Aktie

Mathematisch wird der Beta-Faktor aus dem Verhältnis der

Kovarianz der betrachteten Aktie mit dem Vergleichswert und der quadrierten

Volatilität des Vergleichwerts berechnet

Mit ;

bX,V = Beta-Faktor der Aktie X in Bezug auf den

Vergleichswert V

sX,V = Kovarianz der Renditen der Aktie X und des

Vergleichswerts V

sV = Volatilität der Renditen des Vergleichswerts

V

Ist der Beta-Faktor genau gleich 1, so entspricht die

Schwankungsbreite des betrachteten Wertes exakt der des Vergleichswert. Dies

ist natürlich insbesondere dann der Fall, wenn die betrachtete Aktie X und

der Vergleichswert V identisch sind.

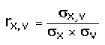

5. Korrelationskoeffizient

Die Güte eines Beta-Faktors misst man mit Hilfe des

Korrelationskoeffizienten

Der Korrelationskoeffizient kann prinzipiell nur Werte zwischen

-1 und 1 annehmen

Ist rX,V genau gleich 1, so liegt eine

vollständige positive Korrelation zwischen der Aktie X und dem

Vergleichswert V vor, d.h. jeder Anstieg des Vergleichswertes V führt

stets zu einem Ansteigen der Aktie X im Verhältnis des Beta-Faktors

Ist rX,V genau gleich -1, so liegt eine

vollständige negative Korrelation zwischen der Aktie X und dem

Vergleichswert V vor, d.h. jeder Anstieg des Vergleichswertes V führt

unweigerlich zu einem Absinken der Aktie X im Verhältnis des

Beta-Faktors

III. Optimales Portfolio

Um es gleich vorweg zu sagen: Wer hier von der Portfolio-Theorie

ein Kochrezept für die optimale Geldanlage schlechthin erwartet wird

leider enttäuscht. Es gibt keine absolut optimale Geldanlage, sondern nur

ein persönlich ideales Portfolio, das die individuellen Wünsche,

Rahmenbedingungen und Neigungen des Investors berücksichtigt.

Daher kann auch nicht oft genug betont werden, dass Geldanlage

immer nur nach eingehender persönlicher Analyse - im Idealfall gemeinsam

mit einem Anlageberater der Hausbank oder mit einem unabhängigen

Finanzberater - erfolgen sollte.

Dennoch kann die Portfolio-Theorie helfen, wenn es um die schon

andiskutierte Problematik des individuell optimalen Mischungsverhältnisses

zweier Aktien geht.

Wenden wir uns dazu nochmals unserem Beispiel mit den A- und

C-Aktien zu. Wir erinnern uns an die risikoeffiziente Linie im

Rendite-Volatilitäts-Diagramm. Zeichnen wir nun zusätzlich zu dieser

Linie noch unsere Indifferenzkurve in das Diagramm so erhalten wir folgende

Darstellung.

Genau dort, wo sich die beiden Linien schneiden ist das

individuell optimale Portfolio. Der Grund leuchtet schnell ein: Portfolios die

link oberhalb der blauen Indifferenzkurve liegen würden, wären dem

Investor sicher recht, da sie mehr Rendite bei weniger Volatilität bieten.

Aber die möglichen Kombinationen von A- und C-Aktie lassen dies nicht zu.

Punkte rechts unterhalb der Indifferenzkurve wären zwar durch geeignete

A-C-Kombinationen möglich, aber dem Investor nicht sicherlich nicht

gelegen, da sie bei gleicher Rendite weitaus höhere Volatilitäten

aufweisen.

Wir sehen aber sehr deutlich: Dieser Investor wird sich nicht

für das Varianz-Minimale-Portfolio von 60:40 A:C Aktien entscheiden.

Aufgrund seiner individuellen Risikobereitschaft - ausgerückt in der

Indifferenzkurve - wird er ein A-C-Mischungsverhältnis von etwa 40:60

für sein Depot realisieren.

Die gleichen Prinzipien funktionieren natürlich auch bei den

exponentiellen

Was aber, wenn es keinen eindeutigen Schnittpunkt zwischen der

Indifferenzkurve und der risikoeffizienten Linie gibt?

Betrachten wir zunächst einmal den Fall, dass die

Indifferenzkurve vom Niveau her tiefer liegt und es somit zwei Schnittpunkte

gibt:

In einem solchen Fall wird der Anleger sicherlich bereit sein,

seine Indifferenzkurve so

lange "anzuheben", bis es nur noch einen Schnittpunkt gibt, da er

so - bei gleicher Volatilität - eine höhere Rendite erzielen kann,

als er ursprünglich erzielen wollte.

Anders sieht es jedoch aus, wenn die Indifferenzkurve vom Niveau

her höher liegt und es gar keinen Schnittpunkt gibt:

Hier hat der Investor nur zwei Möglichkeiten:

· Entweder beißt er aud die Zähne und senkt seine

Indifferenzkurve vom Niveau her so lange ab, bis es einen eindeutigen

Schnittpunkt gibt, d.h. er reduziert - bei gleicher Volatilität - seine

Rendite-Forderungen an ein Portfolio.

· Oder er muss andere Aktien-Kombinationen untersuchen, mit

denen er ein höheres Risiko-Rendite-Profil erreichen kann und deren

risikoeffiziente Portfolio-Kombinationen entsprechend vom Niveau her höher

liegen.

Weitere moderne Instrumente der Portfolio-Theorie

Alpha

Alpha misst den relativen durch einen Asset Manager beigebrachten

Mehrwert verglichen mit einem Marktindex, unter Voraussetzung des Marktrisikos

eines Portfolios.

Ein positives Alpha ist die zusätzliche Rendite, die ein

Investor für die Übernahme eines Risikos anstelle der Marktrendite

erhält. So bedeutet zum Beispiel ein Alpha von 1.0, dass ein Portfolio

eine Rendite erzeugt hat, die 1% höher liegt, als sein Beta voraussagen

würde. Ein Alpha von -1.0 bedeutet, dass ein Portfolio eine Rendite

erzeugt hat, die 1% tiefer liegt, als erwartet würde.

Alpha vernachlässigt das gesamte Volatlitätsrisiko und

es wird angenommen, dass der Manager ein diversifiziertes Portfolio hat. Die

Diversifikation kann mittels R-Quadrat gemessen werden. Ein R-Quadrat von

weniger als 50 macht das Alpha-Rating eines Manager praktisch bedeutungslos.

Alpha kann sich von Quartal zu Quartal dramatisch verändern.

R-Quadrat

R-Quadrat misst, wie gut ein Portfolio im Vergleich zu einem

Marktindex (wie etwa dem S&P 500 Index) diversifiziert ist. R-Quadrat kann

von Null bis 100 gehen. Ein Wert von 100 zeigt eine perfekte Korrelation mit

dem Marktindex an. Bei einem Portfolio mit einem R-Quadrat von 0.85 können

85% des Risikos des Portfolios dem Markt angerechnet werden und 15% des Risikos

beruhen auf anderen Faktoren (d.h. Sicherheit oder Sektorwahl).

Sharpe-Ratio

Die Sharpe-Ratio bestimmt, wie viel Risiko ein Manager

einging, um die historische Rendite des Portfolios zu erreichen. Sie wird

berechnet, indem man die Differenz zwischen der Rendite eines Portfolios und

einer risikofreien Rendite (gemessen an einer Treasury-Bill) nimmt und diese

durch die Standardabweichung des Portfolios dividiert. .Wenn zum Beispiel ein

Portfolio eine Sharpe-Ratio von 1.30 hatte und der Marktindex eine Sharpe-Ratio

von 1.00 hat, dann hat das Porfolio eine um 30% höhere Rendite als der

Index verglichen mit dem risikofreien Satz erbracht. Die Sharpe-Ratio kann ein

nützliches Mittel zum Vergleich verschiedener Portfolios sein, um den Wert

zu bestimmen, den ein Asset Manager beigebracht hat.

Up/Down Capture Ratio

Dieses Instrument zeigt den prozentualen Anteil an der

Markt-Performance - wie zum Beispiel dem S&P 500 Index -, den der Asset

Manager gewonnen hat. Dieser Wert wird berechnet, indem man die Rendite der

Perfomance des Managers durch die Rendite des Marktindexes dividiert.

Rendite des Managers

Up/down Capture Ratio =

Rendite des Marktindexes

Die Up Capture Ratio wird über Quartalsperioden berechnet,

in denen der Marktindex eine positive Rendite generiert hat, die Down Capture

Ratio für Quartale, in denen der Markt negative Renditen macht. So hat zum

Beispiel ein Portfolio Manager mit einer Up Capture Ratio von 120% 120% der

Rendite des Indexes gewonnen, wenn dieser an Wert zugelegt hat (eine um 20%

höhere Rendite als der Index). Ein Portfolio Manager mit einer Down

Capture Ratio von 120% hat 120% mehr als die Rendite des Indexes gewonnen, als

dieser zurückging (um 20% schlechter als der Index).

Die Up/Down Capture Ratio ist nur ein Instrument, um die

Performance eines Portfolio Managers zu bewerten. Doch zusammen mit anderen

Instrumenten kann es ein hilfreiches Mittel sein, um festzustellen, ob ein

bestimmter Manager und sein oder ihr Portfolio hinreichend auf dem jeweiligen

Risiko/Rendite Profil abgestützt sind.

Information Ratio

Die Information Ratio misst den durch einen

Portfolio Manger hinzugefügten Wert. Diese Kennzahl zeigt die auf das Jahr

umgerechnete Rendite eines Portfolios über dem Marktindex im

Verhältnis zum auf das Jahr umgerechneten Tracking Error.

Tracking Error

Der Tracking Error misst, wie eng die Portfolio-Performance eines

Asset Managers sich am Markt bewegt. Der Tracking Error wird berechnet, indem

man die Standardabweichung der Differenzen innerhalb der Renditen des

Portfolios zu den Quartalsrenditen des Markts bestimmt. Wenn das Portfolio sich

nahe am Markt bewegt, hat es einen geringen Tracking Error.

Efficient Frontier

Der Efficient Frontier ist ein Graph, der eine Menge von

Portfolios wiedergibt, welche die Renditen auf jeder Stufe des Portfoliorisikos

(oder der Renidtenvolatilität) vergleichen. Laut der modernen

Portfolio-Theorie gibt es für jedes Asset-Portfolio eine Efficient

Frontier, welche verschieden gewichtete Kombinationen der Assets des Portfolios

wiedergibt, die die maximal möglich erwartete Rendite auf jeder Stufe des

Porfoliorisikos wiedergeben.

Scattergrams

Ein Scattergram ist eine graphische Repräsentation des

Risiko/Rendite-Profils eines Asset Managers innerhalb einer Peergroup oder

einem zugehörigen Martkindex, üblicherweise über einen Zeitraum

von 5 oder 10 Jahren. Diese Graphen zeigen die auf das Jahr umgerechneten

Renditenwerte des Portfolios des Managers relativ zum Risiko, wiedergegeben

durch die Standardabweichung. Scattergrams können Investoren helfen die

Performance eines Asset-Managers auf Grundlage ..... zu bewerten.

Literaturverzeichnis

Akdogan, H Akdogan [( 1997) ] : International Security Selection

under Segmentation : Theory and Application ; in : Journal of Portfolio

Management, Fall 1997, S : 82-92

Bernstein, P.L. [Bernstein (1992)] the great Beta Deâata,

in: Journal of Portfolio Management, Fall 1992, S. 42-56

Camer J:E / Rudolph , B. ( Hrsg.) [ Cramer u.a ( 1992) ] Handbuch

Anlageberatung und Vermögensverwaltung, Frankfurt Main : Fritz- Knapp-

Verlag

Elton, E.J / Gruber, M.J. [ Elton u.a. ( 1995) ] : Modern

Poetfolio Theory and Investment analysis, fifth eddition, New York : John Wily

& Sons, Inc. 1995

FTSE - International ( Hrsg.) : FTSE Global classification

System, Version 1.4, London Mars 2000

Goldman Sachs ( Hrsg.) : Global Portfolio Strategy- Stay Global -

Sector Correlations Still Rising, a be- weekly focus London 2000

Markowitz H. [ Markowitz ( 1994) ] : Portfolio selection, in :

Journal of finance, Vol. 7 , No. 1, Mars 19952. S.34-77

Morgan Stanley Capital International ( Hrsg.) [ Morgan Stanley

Capital Inaternational ( Mars 1998) : Methodology and Index Policy, New York,

Mars 1998

Sharpe, E.F. : Capital Asset Prices: A theory of Market

Equilibrium under Volatility of Risk. In : Journal of Finance, Vol.21, November

1964

Bruce I. Jacobs, Kenneth N. Levy

Equity Management:

Quantitative Analysis for Stock Selection

Eine Sammlung der Aufsätze

und Beiträge von Markowitz und seinen Zeitgenossen aus dem Journal of

Portfolio Management, dem Journal of Investing und dem Financial Analysts

Journal.

Franz-Josef Leven, Christoph Schlienkamp

Erfolgreiches Depotmanagement

Ich habe selten ein Buch

gesehen, in dem die Grundlagen der Portfolio-Theorie so

"populärwissenschaftlich" (im positivsten Sinne) und anschaulich

erklärt werden.