REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEURE ET UNIVERSITAIRE

UNIVERSITE DE KANANGA

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

251659776

« Etude comparative des prévisions

et réalisations des recettes dans une régie

financière »

Cas de la Direction Provinciale des Impôts/

Kasaï Occidental

251651584

251661824

KATSHIENKE KAMBA Donatien

Travail de Fin de Cycle présenté en vue

de l'obtention du titre de Graduat en Sciences Economiques et de Gestion

Directeur : Dégrange MPUKA

BAKATUAMBAMBA

Chef de Travaux

ANNEE ACDEMIQUE 2012-2013

251662848

EPIGRAPHE

« Notre seule question est, s'il faut monter vaut-il

mieux suivre la raide mais sûre démarche du raisonnement

mathématique, ou marquer la dureté de l'ascension par les

détours et les zigzags du sentier fleur de la

littérature ».

F.Y. EDGEWERTH

DEDICACE

A toute la famille François KAMBA KATSHIENKE.

Donatien KATSHIENKE KAMBA.

REMERCIEMENTS

C'est par la grâce de l'Eternel Dieu tout puissant que

nous sommes arrivés à la fin de notre premier cycle

d'études universitaires. Et nous serons ingrats si à travers ce

travail de Fin de Cycle, nous ne disons pas un mot de remerciement à

tous ceux, de loin ou de près, de l'une ou de l'autre manière,

ont largement contribué tant soit peu à notre formation. Il nous

serait bien difficile de les citer tous, mais nous nous souvenons de tous avec

grande reconnaissance car : « la reconnaissance est la

mémoire du coeur » et la sagesse populaire de

surenchérir : « qui dit merci se montre

juste ».

Nous remercions de prime à bord le Chef de Travaux

Dégrange MPUKA BAKATUAMBAMBA, le directeur de ce travail,qui,

malgré ses multiples occupations, a voulu accepter la direction de ce

travail ; grâce à ses remarques et observations et surtout sa

disponibilité, nous sommes arrivés à présenter ce

modeste travail.

Nos remerciements s'adressent à toutes les

autorités académiques pour un bon encadrement pendant le temps

que nous étions sous leur responsabilité et au corps

enseignantpour nous avoir dotés des connaissances utiles à la

vie, lesquelles font de nous des cadres compétents pour le

développement de nos sociétés.

Une mention particulière de remerciements à mes

parents François KAMBA, Mireille LUKADI et Thérèse

TSHIMUANGA à qui, nous souhaitons une longue vie pour avoir guidé

nos pas, supporté nos caprices et grâce à leurs conseils

sages, nous faisons preuve aujourd'hui aux yeux du monde d'une éducation

particulière.

Nous pensons également à nos frères et

soeurs : Jean MULAMBA, Véronique MBOMBO, Mélanie BANAKAYI,

Béatrice BEYA, Marthe MPUTU, Jeancy NGALAMULUME, Felly KANKU, Suzanne

NGALULA, Mireille LUKADI et Ally KAMBA, pour leur amour et prière

manifestés à notre égard tout au long de ce cursus

universitaire, qu'ils trouvent ici notre sympathique et sincère

merci.

Aux fruits de nos entrailles Ally KAMBA, ces études

sont faites pour vous afin de vous laisser une trace et un modèle

à suivre pour le Congo de demain.

Nos vifs remerciements s'adressent à la famille

Valentin TSHIBANGU pour son encadrement et soutien de tous ordres tout au long

de notre parcours universitaire.

Nous pensons également à : Olivier

ELAMENJI, Darius NDAYE, Gilbert KALAMBAYI, Albert KAZADI, Felly TSHIMANGA,

Lajoie MASANKA, Thomas KALUME, André BUELA, pour vos conseils et

soutien, sentez-vous remercier pour tout ce que vous êtes pour nous.

Nous ne pouvons pas boucler la page sans toutefois faire

référence au bienfait et contribution de tous ordres

apportés à notre égard par nos camarades, amis (es) et

compagnons de lutte, nous citons : Charles KABEYA, Jean-Paul MBAMBI, Eddy

KITENGE, Laurraine MUBADI, David NGANDU, Alphonsine MUJINGA,...

Nous pensons enfin aux frères et soeurs, amis,

connaissances, compagnons de lutte dont les noms n'ont pas été

cités sur cette page, pour leur soutien tout au long de nos

études, qu'ils se sentent remercier dans cette oeuvre.

Donatien KATSHIENKE KAMBA

INTRODUCTION GENERALE

« A coeur vaillant, rien d'impossible : avec du

courage, on vient à bout du tout ». Avec ce maxime, nous

disons qu'il est de notoriété publique dans l'enseignement

supérieur et universitaire que tout étudiant finaliste d'un cycle

d'études de n'importe quel domaine fasse montrer son savoir.

De ce fait, nous trouvant au terme de notre cycle de graduat

en Sciences Economiques et de gestion à l'Université de Kananga,

« UNIKAN » en sigle, qui est notre champ et source

d'acquisition de nos connaissances scientifiques, nous sommes à

présent en droit de nous acquitter de cet ordre institutionnel.

0.1. CHOIX ET INTERET DU

SUJET

a) CHOIX

Toute étude scientifique présente certaines

délicatesses qui intéressent agréablement l'attention du

chercheur.

Selon le Professeur ILUNGA KABONGO, le choix d'un sujet de recherche est tribut aire de l'angoisse

existentielle, c'est-à-dire l'ensemble d'investigations,

d'inquiétudes qui poussent à chercher les causes, les

manifestations et les conséquences d'un fait social de façon

à proposer une thérapeutique1(*).

Le désir de connaître a poussé notre

attention sur l'étude comparative des prévisions et

réalisations des recettes dans une régie financière. C'est

ainsi que nous avons jugé bon de mener nos recherches et vérifier

pour savoir quelles sont les prévisions et les recettes

réalisées par l'une des régies financières de la

République Démocratique du Congo qui est la Direction Provinciale

des Impôts (DPI), notre champ d'investigation. Notre souci en

élaborant ce sujet est de concilier la théorie apprise au premier

cycle d'études universitaires à la pratique, et pour tenter de

comparer la liaison existant entre les recettes et les prévisions en se

servant des informations statistiques provenant de cette dernière.

b) INTERÊT

L'intérêt de ce sujet est double, d'abord

scientifique dans la mesure où il donne une piste aux chercheurs qui

s'intéresseront aux recettes de cette régie financière en

particulier et celles des entités économiques en

général.

De plus, l'intérêt est public dans la mesure

où nous nous intéresseront aux recettes de cette régie

financière entant qu'habitant de cette ville, pour en savoir plus et

découvrir la nécessité de ces recettes, de quelle

façon elles sont utilisées dans la vie socio-économique de

la population Kanangaise en particulier et du peuple congolais en

général.

0.2. PROBLEMATIQUE ET

HYPOTHESES

a) PROBLEMATIQUE

La problématique est définie comme étant

la formulation d'un problème susceptible à l'investigation et

débouchant sur une série d'interrogations fondamentales du

chercheur sur une situation donnée qui préoccupe2(*).

Autrement dit, pour toute étude scientifique, il

s'impose la nécessité d'un questionnement faisant l'objet de

recherche. A ce propos J. BAETCHER enseigne qu'en science, la difficulté

n'est pas de trouver une série des réponses, mais de poser des

questions et de construire des axes autour desquels les matériaux

s'ordonnent3(*).

Vu l'espoir qu'a le gouvernement provincial sur la Direction

Provinciale des Impôts (DPI) en ce qui concerne la réalisation des

recettes ou ressources budgétaires, nous avons jugé utile de

procéder à l'analyse de ces recettes en cherchant de savoir s'il

y a des écarts considérables ou pas entre les recettes

réalisées et les prévisions ou assignations et

dégager les causes relatives de ces deux situations.

Eu égard à ce qui précède, nous

nous sommes posé les questions ci-après :

* Comment se présentent les recettes et les

prévisions de la Direction Provinciale des Impôts Kasaï

Occidental ?

* Y a-t-il des écarts considérables entre les

recettes et les prévisions de la Direction Provinciale des Impôts

Kasaï Occidental ?

* Au cas où il existerait des écarts entre les

recettes et les prévisions, quelles en sont les causes ?

Tout au long de ce travail, nous tenterons de répondre

à ces questions.

b) HYPOTHESE DU TRAVAIL

L'hypothèse est une idée directrice

formulée au début de la recherche destinée à guider

l'investigation et à être infirmée ou confirmée

d'après les résultats de la recherche4(*).

Elle est en fait un argument explicite aux questions que l'on

se pose au cours d'un travail, à tout chercheur de tracer une ligne de

conduite à suivre pour connaître davantage ce qu'il est

assoiffé de découvrir5(*).

De ce fait, nous disons que les recettes et les

prévisions de la Direction Provinciale des Impôts Kasaï

Occidental n'évoluent pas de la même manière.

En plus, étant donné la conjoncture actuelle, il

existerait des écarts considérables entre les prévisions

et les recettes réalisées au sein de cette régie

financière, qui est la Direction Provinciale des Impôts Kasaï

Occidental.

Ces écarts seraient causés par

l'insolvabilité des contribuables ; le détournement des

fonds par les agents chargés de recouvrement, la non réalisation

des assignations ou prévisions.

Ainsi, pour remédier à la situation :

* La conscientisation et sensibilisation des contribuables sur

le caractère obligatoire de l'impôt ;

* Le renforcement des capacités des agents de la

Direction Générale des Impôts sur l'incivisme

fiscal ;

* La révision à la hausse de la motivation des

agents.

Seraient des solutions parmi tant d'autres.

0.3. METHODES ET

TECHNIQUES

0.1.1. METHODES

Aucun travail scientifique ne peut être

élaboré sans que son auteur fasse appel aux méthodes et

techniques, et chaque méthode correspond à ses propres

techniques.

J.M MOUCHOUT et A. MOLES, définissent la méthode

comme une succession d'opérations permettant de progresser vers le but

avec maximum de chances, de succès à l'achat des

connaissances6(*).

Elle est encore une démarche à suivre pour

découvrir la vérité quand on l'ignore, ou pour la prouver

aux autres quand on la possède et ne dépend pas de la

volonté du chercheur mais des questions qu'il se pose à propos de

son sujet7(*).

Pour Benoit VERHAGEN, la méthode est un ensemble des

règles et des principes qui organisent le mouvement d'ensemble de la

communauté c'est-à-dire les relations entre l'objet de la

recherche et le chercheur, entre les informations concrètes

rassemblées à l'aide des techniques et le niveau de la

théorie et des conceptions8(*).

L'élaboration de ce travail a été rendue

possible grâce à l'utilisation des méthodes

suivantes :

a. METHODE COMPARATIVE

Antoine de Saint EXUPERY a dit ceci : « Quand

on ne sait pas ce qu'on recherche, on ne sait plus ce que l'on trouve bien que

l'on puisse trouver ce que l'on ne cherchait pas du tout9(*). »

Dans cet ordre d'idées, la méthode comparative

est celle qui, pour comprendre les faits, il faut les comparer

c'est-à-dire rechercher et expliquer les faits économiques

étudiés tout en décelant les liens de causalité ou

les facteurs de différence et de dissemblance entre les faits, mais il

faut comparer ce qui est comparable, cela veut dire les faits se trouvant dans

un même contexte culturel10(*).

Ainsi, nous disons que cette méthode nous a permis

d'opérer une comparaison entre les prévisions ainsi que les

recettes de la Direction Provinciale des Impôts (DPI) pour arriver

à faire un jugement sur ces dernières afin d'en tirer une

conclusion.

b. METHODE STATISTIQUE

Cette méthode se définit comme étant un

ensemble des données d'observation de l'activité qui consiste

dans leur recueil, leur traitement et leur interprétation11(*).

La méthode statistique est celle qui s'appuie sur la

formation des groupes, on les classe en indiquant le résultat dans des

tableaux, en utilisant les graphiques par la construction des

échantillons, rapport de mesure et la détermination des valeurs

de variables étudiées ainsi que leurs fréquences12(*).

Dans cette étude, elle nous a aidé à

présenter les différentes prévisions et

réalisations des recettes dans des tableaux pour ensuite montrer leur

évolution durant une période couverte par notre étude, en

les interprétant afin de donner une thérapeutique.

0.1.2. TECHNIQUES

Les techniques sont des instruments utilisés et

jugés nécessaires pour appréhender les problèmes

posés et collectionner les renseignements, les informations pouvant

servir à l'élaboration du travail13(*).

Les techniques ne sont au fond que des moyens utilisés

pour collecter des données.

Il existe plusieurs techniques pour recueillir les

données dont on a besoin pour mener une étude. Dans le cadre de

notre étude, nous avons fait appel à la technique documentaire et

technique d'interview libre.

a. TECHNIQUE DOCUMENTAIRE

Elle consiste à étudier et à analyser les

documents pour arriver à déterminer les faits ou

phénomènes dont les documents portent des traces14(*).

Pour élaborer ce travail, elle nous a permis

d'être précis dans certaines affirmations de nos investigations

sur terrain pour soutenir nos idées et enfin, nous a facilité la

tâche en accédant à l'information voulue par la

consultation d'une documentation préexistante.

b. TECHNIQUE D'INTERVIEW LIBRE

TALCOTT PARSONS, définit l'interview comme une

interaction verbale entre deux personnes l'une en face de l'autre en vue d'un

objectif déterminé15(*).

Grâce à cette technique, nous nous sommes

entretenus avec les agents des différentes divisions de la Direction

Provinciale des Impôts, ceux qui sont sensés détenir les

informations ayant comblé certaines lacunes observées dans les

documents écrits.

0.4. DELIMITATION DU

SUJET

Tout travail scientifique répond à une exigence

fondamentale qui veut que les contours de l'objet de la recherche soient

clairement circonscrits et perçus.

Dans l'objectif de mieux circonscrire le domaine de recherche

et préciser les contours de notre recherche, et pour mieux guider nos

lecteurs à bien nous saisir, cette circonscription est faite dans le

temps et dans l'espace.

· Dans le temps

Cette étude portera sur une période allant de

l'année 2009 à 2012. Si nous avons choisi cette période,

c'est pour la seule raison de la disponibilité des données

liées à notre étude.

· Dans l'espace

Nous avons choisi de faire une étude comparative des

prévisions et des recettes au sein de la Direction Provinciale des

Impôts, « DPI » en sigle dans la province du

Kasaï Occidental, ville de Kananga.

0.5. SUBDIVISION DU

TRAVAIL

Dans le souci de permettre aux lecteurs de

pénétrer la connaissance de notre travail, outre l'introduction

et la conclusion, nous avons conçu notre travail en deux grandes

parties, à savoir :

La première partie intitulée

« Approche théorique et conceptuelle » est

constituée de deux chapitres dont :

* Le premier chapitre est axé sur les

généralités. Il comprend deux sections, la

première est consacrée à la définition des concepts

et la deuxième à la présentation des théories et

notions de base utilisées dans ce présent travail.

* Le deuxième chapitre est consacré à

la présentation de notre cadre d'étude, qui est la

Direction Provinciale des Impôts/Kananga.

La deuxième partie intitulée

« Approche pratique et analyse des

données », comprend un chapitre orienté sur

l'étude comparative des prévisions et des recettes de la

Direction Provinciale des Impôts de 2009 à 2012.

0.6. DIFFICULTES

RENCONTREES

Tout travail scientifique rencontre toujours des

difficultés auxquelles le nôtre n'a pas fait exception.

Cela étant, ce dernier nous a fallu un travail de

longue haleine, la conjoncture économique actuelle très

serrée de notre pays, l'état d'enclavement de notre

contrée, l'accès difficile aux données nécessaires

à son élaboration, l'insuffisance de moyens financiers, manque de

temps nécessaire pour mener des recherches afin d'atteindre nos

objectifs, et les autres contraintes de la vie courante sont là autant

des difficultés qui ont émaillé notre étude.

Toutefois, nous avons fourni d'efforts exceptionnels en vue de mettre cette

oeuvre en place.

CHAPITRE I :

GENERALITES

Ce présent chapitre comportera deux sections, dont

l'une basée sur la définition des concepts d'une part, et d'autre

part, l'autre parlera de théories et notions de base.

Section 1 : DEFINITION

DES CONCEPTS

Pour mieux comprendre, décrire un sujet, il est normal

de saisir d'abord le sens des concepts qu'il renferme, faute de quoi toute

interprétation particulière serait source de dérapage. Car

la définition des concepts est une construction abstraite qui tend

à rendre compte de la réalité.

C'est dans cette perspective qu'Emile DURKHEIM dit :

« Le savoir doit d'abord définir son vocabulaire en vue de

faire savoir ce que réellement il dit afin d'orienter la

recherche»16(*).

Albert BRIMON ajoute que la théorie est acquise, l'intelligence ajoute

l'expérience, il s'agit d'un ensemble des propositions sur une

réalité perçue et vérifiée17(*).

A cet effet, pour éviter des malentendus, nous

définissons les concepts de base ci-après : Etude,

comparaison, prévision, réalisation, recettes et régie

financière.

I.1.1. ETUDE

Le terme « Etude » a

généralement une multitude de sens selon les relations qu'il

entretient dans la structure.

De ce fait, le terme « Etude » signifie

une activité intellectuelle par laquelle on s'applique à

apprendre, à connaître, une activité entant qu'effort

particulier d'observation, d'analyse, de compréhension pour la

réalisation d'un ouvrage d'une installation18(*).

Autrement dit, elle est une application méthodique de

l'esprit cherchant à apprendre et à comprendre ; effort

intellectuel pour acquérir des connaissances, un effort intellectuel

orienté vers l'observation et l'intelligence des êtres, des

choses, des faits.

Fondamentalement, l'étude appelle les ressources

considérables afin de fouiller, explorer, investir, découvrir la

vérité, c'est l'ensemble des travaux des articles intellectuels

qui tendent à la découverte des connaissances et des lois

nouvelles par l'existence d'un objet précis dans le domaine de savoir et

par usage d'une terminologie rigoureuse et éprouvée pour la

saisie de cet objet. Ce qui entraîne à l'étude le

caractère d'un procès autour de ces questions, quel

phénomène à résoudre ? Qui entreprend

l'investigation ? Où il entreprend ? C'est par quelle

méthodologie susceptible de conduire à une connaissance vraie,

vérifiable et communicable, aussi objective à l'étude ou

non ? Quel intérêt et apport voir le but de

l'étude ?

I.1.2. COMPARAISON

C'est le fait d'envisager ensemble (deux ou plusieurs objets

de pensée) pour en chercher les différences ou les

ressemblances.

Selon le dictionnaire universel, la

« Comparaison » est l'action de mettre en parallèle

les procédés de mise en conformité, en analogie, en

rapport de rapprochement : - les termes ; - les objets ; - les

produits ; - les services ; - les idées19(*).

Ainsi, l'étude comparative dans cette optique peut

être considérée comme l'analyse, une investigation

rigoureuse, critique et systématique menée sur un objet

précis et donnée sur base des procédés

méthodologiques permettant la saisie directe de la vérité

objective que ce qui est de la vérité objective sachant que ce

qui est comparable établit une typologie permettant l'observation des

faits, l'analyse de ressemblances et les différences.

De ce qui précède, dans le cadre conceptuel de

l'analyse économique, notre comparaison porte sur les variables

prévisions et recettes.

I.1.3. PREVISION

La prévision est une action de prévoir,

autrement dit c'est représenter à l'avance ce qui doit arriver,

ce qui est prévisible, ou encore organiser, disposer à

l'avance.

Elle est encore un processus d'identification de facteurs qui

pourront influencer de manière significative l'activité de

l'entreprise à moyen et à long terme.

I.1.4. REALISATION

La réalisation c'est l'action de réaliser, qui,

en économie veut dire vente des biens en vue de leur transformation en

monnaie. Autrement dit, c'est la vente sur le marché des marchandises

produites. C'est lorsque le producteur se confronte à la contrainte

monétaire qu'il peut transformer le capital-marchandise en

capital-argent et obtenir une part de la plus-value20(*).

I.1.5. RECETTES

Les recettes désignent les sommes perçues par

les administrations publiques provenant des impôts et des taxes. Elles

n'incluent pas les cotisations sociales21(*).

I.1.6. REGIE FINANCIERE

* Régie

C'est une gestion d'un service public qu'assurent soit des

agents nommés par l'autorité (Etat, région, etc.) et

appointés par elle (régie directe), soit une personne physique ou

morale n'en supportant pas les risques mais intéressée au

résultat d'exploitation (régie intéressée).

* Financière

C'est ce qui est relatif aux finances, qui dit finances, voit

l'ensemble des professions qui ont pour objet l'argent et ses modes de

représentation, notamment les valeurs mobilières.

Eu égard à ce qui précède, la

régie financière est l'ensemble des directions

générales du Ministère des finances chargées des

recettes : contributions directes et indirectes, douanes,

enregistrement-Douane-Timbre. Autrement dit, l'ensemble des institutions

organisées par le pouvoir public pour la mobilisation des recettes

fiscales et non fiscales.

Section 2 : NOTIONS ET

THEORIES DE BASE

I.2.1. NOTION DE

L'IMPÔT

I.2.1.1.

Définition

L'impôt est une prestation pécuniaire requise des

membres de la collectivité (personnes physiques et morales), elle est

perçue par voie d'autorité et à titre définitif,

sans contrepartie, en vue de la couverture des dépenses

publiques22(*).

I.2.1.2. CARACTERES DE

L'IMPÔT

De cette définition, il ressort trois caractères

de l'impôt, à savoir :

ü Caractère pécuniaire ;

ü Caractère obligatoire et forcé ;

ü Absence d'une contrepartie visible.

a. Caractère

pécuniaire

Par ce caractère, on comprend que l'impôt se paie

en argent et en espèce, et non en nature.

b. Caractère obligatoire et

forcé

Comme le mot l'indique « impôt »

c'est-à-dire imposer, imposition ; l'impôt exclut l'accord du

contribuable, l'impôt est donc une contrainte, il réside dans la

souveraineté de l'Etat. C'est qui signifie pour le contribuable

l'appellation « d'assujettis » (soumis).

En plus, le caractère forcé de l'impôt se

manifeste beaucoup plus dans la fixation du tarif de l'impôt qui est

unilatérale et son recouvrement opéré par la force.

c. Absence d'une contrepartie

visible

Dans ce cas, il n'y a aucune corrélation visible et

bien déterminée entre l'impôt et le service de l'Etat dont

bénéficie le contribuable. C'est là où

réside d'ailleurs la différence entre l'impôt et la

taxe.

I.2.1.3. LES PRINCIPES DE

L'IMPÔT

Nous avons trois principes de l'impôt, à

savoir :

ü Le rendement ;

ü L'égalité ;

ü L'intervention.

a. Le rendement

L'impôt est institué dans le but de fournir des

ressources à l'Etat. En effet, les ressources fiscales restent les plus

importantes dont doit disposer un Etat. Les ressources fiscales doivent couvrir

au moins 60% du budget ; si non l'Etat connaîtra de sérieuses

difficultés de financement de l'action gouvernementale. Pour cela, il

faut que l'impôt ait un bon rendement qui est fonction d'un certain

nombre des critères tes que :

ü L'universalité ;

ü La certitude ;

ü L'absence de fraude ;

ü La modernisation du taux ;

ü La stabilité.

1°) L'universalité

Ici, l'impôt est payé partout sur toute la

matière imposable ; ce qui exclut de privilèges d'exemption.

Toutefois, suivant la politique du gouvernement en rapport avec la conjoncture

économique, une partie de la matière imposable peut être

exemptée de l'impôt ; pour cela, il faut au préalable

une décision gouvernementale par le biais du Ministre des finances.

2°) la certitude

L'impôt auquel est assujetti le contribuable doit

être certain et donc non arbitraire. Pour cela, il faut indiquer d'avance

et, à l'intention du contribuable :

ü L'époque : sur quelle période porte

l'impôt, et quand sera-t-il payé ?

ü Le mode de paiement : Comment l'impôt sera

payé (par voie bancaire, au guichet de l'administration fiscale,

etc.)

ü La quantité : Quel est le taux

d'imposition ?

3°) L'absence de fraude

Le contribuable peut échapper à l'impôt

par la fraude, une fois que la fraude est constatée, le contribuable

s'expose à des sanctions car la fraude constitue en elle-même une

infraction par le fait que l'impôt est fixé par une loi : la

loi financière.

4°) La modernisation du taux

Il faut toujours observer une certaine limite dans la fixation

de taux d'imposition, car au-delà d'un certain taux, l'impôt

devient confiscatoire et incite le contribuable à réduire son

activité, et par conséquent la matière imposable.

D'où diminution des recettes fiscales.

A ce sujet, le professeur LAFFER a préconisé la

politique de taux d'imposition horizontale en lieu et place de taux vertical

qui verse souvent les gens dans l'informel23(*). Selon lui, pour maximiser les recettes fiscales,

l'Etat doit diminuer au minimum possible le taux d'imposition tout en

élargissant la manière imposable ; car les contribuables ne

sentent pas le poids de l'impôt et auront par conséquent

intérêt à exercer dans le circuit économique

formel.

5°) La stabilité

Un impôt est dit stable lorsqu'il ne subit pas

constamment les variations de la conjoncture, c'est-à-dire si son

rendement est le même en période de prospérité qu'en

période de récession.

b. Le principe

d'égalité

Ce principe veut que l'impôt soit réparti suivant

les capacités contributives de chaque citoyen. En d'autres termes, il

faut tenir compte de la situation personnelle du contribuable, c'est ce qu'on

appelle la personnalisation de l'impôt.

On peut personnaliser l'impôt par :

· L'abattement à la base : c'est une

réduction générale appliquée à tous les

contribuables, quelle que soit l'importance des revenus et qui correspond au

minimum vital. Ce minimum vital représente le revenu qu'il faut à

un individu pour vivre. Il est souvent déterminé par une loi.

En effet, si le minimum vital est fixé à

30.000FC, les personnes dont le revenu annuel est inférieur ou

égal à 30.000FC ne paient rien.

· La prise en considération des charges

familiales : il faut tenir compte de la situation familiale du

contribuable (célibataire, marié, père de

famille,...) ; car les dépenses de première

nécessité sont plus importantes pour un père de famille,

un marié, que pour un célibataire.

· La progressivité de

l'impôt : qui fait augmenter le taux d'imposition au fur et

à mesure que les revenus augmentent. Il faut toujours observer une

certaine limite dans la progressivité de l'impôt au-delà

d'un certain taux (60 à 70%) du contribuable. Dans ce cas, l'impôt

progressif au lieu d'être équitable, devient injuste.

c. Le principe d'interventionnisme

Préconisé par M. DUVERGER, le principe

d'interventionnisme de l'impôt est, selon lui, un principe qui

établit une véritable égalité dans sa politique, le

gouvernement peut utiliser l'impôt (politique fiscale) pour orienter

l'activité nationale dans telle ou telle direction selon qu'on est en

prospérité ou en récession. Il est donc un

procédé efficace d'intervention dans la vie économique et

sociale.

Il existe trois sortes d'interventionnisme :

ü L'interventionnisme par pression ou par

dépression ;

ü L'interventionnisme par discrimination ;

ü L'interventionnisme par redistribution.

1°) L'interventionnisme par pression ou par

dépression

Le premier (la pression) est utilisé en temps de

prospérité surtout quand la prospérité

dégénère en emballement ; le gouvernement peut

utiliser une politique d'imposition lourde dans le but de temporiser

l'activité économique.

Le second (dépression) est utilisé en temps de

crise. Elle consiste à diminuer de manière sensible le poids

général des impôts afin d'alléger l'économie

dont l'effet d'entraînement se traduit en conditions favorables à

la reprise.

2°) L'interventionnisme par

discrimination

L'Etat peut encourager ou décourager une ou une autre

activité économique par le mécanisme de l'impôt en

augmentant ou en diminuant le taux d'imposition d'un impôt bien

déterminé.

3°) L'interventionnisme par redistribution

Dans ce cas, l'Etat ampute (retranche) les gros revenus et

utilise le produit obtenu à augmenter les subventions aux revenus

faibles c'est ce qu'on appelle intervention à but égalitariste

dont l'objectif est d'égaliser le niveau de vie des citoyens et

redistribuer la richesse entre eux.

I.2.1.4. LES ASPECTS DE

L'IMPÔT

Nous parlerons sur deux aspects, qui sont : l'aspect

économique et social

ü Sur l'aspect

économique :

Les impôts ont une influence sur la vie

économique, car ils augmentent le coût de la vie par le fait

qu'ils sont incorporés dans les coûts et le prix de revient. Par

conséquent, il y aura diminution de pouvoir compétitif des

entreprises spécialement touchées d'une part, et d'autre part les

impôts constituent un moyen efficace de la politique économique du

gouvernement. Car, des exonérations accordées à certains

exportateurs tels que les agriculteurs ou l'imposition des certains

importateurs dans le but de protéger les produits locaux. Enfin,

l'imposition exagérée (atteignant 70 à 80% de

bénéfice) décourage les investisseurs et risque

d'entraîner la fuite des capitaux.

ü Sur l'aspect social :

Socialement l'impôt permet la redistribution des revenus

c'est le cas par exemple des subventions que l'Etat peut accorder aux

chômeurs qui sont sans revenu la prise en compte des charges familiales,

etc.

I.2.1.5. SORTES

D'IMPÔTS

On distingue plusieurs sortes d'impôts, mais dans cette

étude nous tenterons de donner une explication de quelques-uns,

notamment :

1. Impôt direct et indirect

Un impôt est dit direct lorsqu'il frappe directement le

revenu ou la fortune du contribuable. En d'autres termes, c'est un impôt

qui est payé directement à l'administration du trésor par

le contribuable. C'est le cas de l'impôt sur le revenu professionnel,

impôt foncier, impôt sur la cession, etc. sont par exemple des

impôts directs.

Par contre, l'impôt est dit indirect, lorsqu'il frappe

la consommation du contribuable c'est-à-dire l'usage fait de son revenu

et donc la dépense. C'est l'impôt sur le chiffre d'affaire, le

droit de douane et assise. En d'autres termes, c'est un impôt qui est

répercuté sur un autre agent économique par celui qui le

verse. Les impôts sont donc payés au fisc par un redevable qui ne

joue qu'un rôle d'intermédiaire.

Il convient de noter que l'impôt direct tient compte du

revenu ou de la fortune du contribuable (riche ou pauvre) contrairement

à l'impôt indirect qui frappe les riches et les pauvres de la

même façon.

2. Impôt global et impôt

cédulaire

Un impôt est dit global lorsqu'il frappe en bloque la

totalité du revenu du contribuable, on l'appelle souvent impôt

synthétique ; tandis que les impôts cédulaires

frappent chacun une catégorie distincte des revenus de manières

différentes.

3. Impôt réel et impôt personnel

L'impôt réel est celui qui porte sur la chose et

prend en compte uniquement la matière imposable sans tenir compte de la

personne du contribuable (riche ou pauvre, célibataire ou marié,

parent ou sans enfant), c'est le cas de l'impôt foncier.

L'impôt est dit personnel lorsque son taux varie en

fonction de la situation personnelle et ou familiale du contribuable, c'est le

cas de l'impôt sur le revenu professionnel, impôt sur les

successions.

4. Impôt proportionnel et impôt

progressif

Un impôt est proportionnel lorsqu'il atteint la

matière imposable suivant un taux. Sa proportionnalité se situe

entre le montant de l'impôt et le revenu du contribuable. En d'autres

termes, c'est un impôt dont le taux est fixe et dont le montant est

proportionnel au montant de l'assiette de l'impôt.

L'impôt est progressif lorsque son taux augmente au fur

et à mesure que les revenus du contribuable deviennent importants. Dans

ce cas, l'accroissement de l'impôt est plus que proportionnel à

celui de matière imposable. En d'autres termes, c'est un impôt

dont le taux augmente avec le montant de l'assiette de l'impôt.

Eu égard à ce qui précède, les

impôts gérés par la Direction Générale des

Impôts sont :

* Les impôts réels : de ces impôts

nous pouvons citer :

ü Impôt sur la superficie des

propriétés foncières bâties et non

bâties ;

ü Impôt sur les véhicules ;

ü Impôt sur la superficie des concessions

minières et d'hydrocarbures.

* Les impôts cédulaires sur les revenus, tels

que :

ü Impôts sur les revenus locatifs ;

ü Impôt mobilier ;

ü Impôt sur les revenus professionnels (impôt

sur les bénéfices et profits, et impôts professionnels sur

les rémunérations).

* Impôt exceptionnel sur les rémunérations

des expatriés (I.E.R.E)

* Impôt sur le chiffre d'affaires à

l'intérieur.

En plus des impôts cités ci-haut, la Direction

Générale des Impôts recouvre aussi les factures

émises par le Gouvernement, les entreprises et les services publics qui

sont rendues exigibles par elle.

De ce fait, conformément à la Constitution de la

République Démocratique du Congo, spécialement en son

article 204 point 16, il y a les impôts qui relèvent de la

compétence des provinces, sont entre autres : l'impôt

foncier, l'impôt sur les véhicules, l'impôt sur les revenus

locatifs, etc.

I.2.2. NOTION DES RECETTES ET PREVISIONS

I.2.2.1. NOTION DES

RECETTES

A. DEFINITION

Ce mot « recette » désigne

l'ensemble des perceptions que reçoit tout entrepreneur d'une

manière générale.

B. SORTES DES RECETTES

1°) RECETTES AU SENS

FISCAL

a. Les recettes fiscales

Elles désignent les sommes perçues par les

administrations publiques provenant des impôts et des taxes sans inclure

les cotisations sociales.

En d'autres termes, sont des impôts directs, des

impôts indirects et de toutes taxes de nature fiscale lesquels sont

gérés par les administrations dont la dénomination

s'emprunte aux matières qu'elles gèrent. Ces recettes sont

ordonnancées et recouvrées par la Direction

Générale de Douane et Accise (DGDA) et la Direction

Générale des Impôts (DGI).

b. Les recettes parafiscales

Sont les sommes des taxes parafiscales qui sont des

prélèvements opérés sur les usagers par certains

organismes (publics ou semi-publics, économiques et sociaux), en vue

d'assurer leur financement autonome. C'est le cas de cotisations versées

à la sécurité sociale, généralement

gérées en RD Congo par l'Institut National de

Sécurité Sociale (INSS).

2°) RECETTES AU SENS

ECONOMIQUE

Elles désignent les sommes encaissées par les

producteurs à la suite de la vente des produits obtenus en combinant des

facteurs de production (Nature, travail et capital). En d'autres termes, est un

montant égal au prix de vente obtenu par chaque unité vendue.

D'où la recette totale s'obtient en multipliant le nombre

d'unités vendues par le prix unitaire.

a. LA RECETTE MARGINALE ( Rm

)

Est la variation de la recette entraînée par la

vente d'une unité supplémentaire d'un bien. Autrement dit, celle

procurée par la dernière unité de produit vendue. Elle est

une dérivée de la recette fiscale, en concurrence parfaite ;

la recette marginale égale la recette moyenne qui est le prix par

unité du produit24(*).

La recette marginale est différente de la recette

moyenne, sa pente est deux fois plus élevée que celle de la

recette moyenne. Elle décroît lorsque les quantités vendues

augmentent.

Formule mathématique : Rm=

Cfr. Figure 2

Cfr. Figure 2

Avec Rm : Recette Marginale

: Variation des Recettes

: Variation des Recettes

: Variation des Quantités.

: Variation des Quantités.

b. LA RECETTE MOYENNE ( RM )

Est le rapport entre la recette totale et la quantité

des produits vendus. Elle est égale au prix de vente par unité de

produit. En concurrence parfaite, la recette moyenne pour une unité de

production est indépendante des quantités (sa droite est

parallèle à l'axe des abscisses) pour toute forme de

marché. La recette moyenne désigne la fonction de demande par

conséquent elle est une fonction décroissante25(*).

Tout accroissement des quantités entraînerait une

baisse de la recette moyenne à une valeur représentant la

moitié de celle de la pente marginale.

Mathématiquement : RM=

Cfr. Figure 2

Cfr. Figure 2

Avec RM : Recette Moyenne

RT: Recette Totale

Q : Quantité.

c. LA RECETTE TOTALE ( RT )

Est le produit de la recette marginale des biens et services

par la quantité vendue. En concurrence parfaite, pour une unité

de production. La recette totale est une fonction des quantités

vendues.

Pour autre forme de marché et pour l'ensemble des

entreprises, la recette totale tend vers une fonction parabolique. On

vérifie alors que la recette marginale est une pente deux fois plus

élevée que celle de la recette moyenne.

Mathématiquement : RT =

x Q Cfr. Figure

1

x Q Cfr. Figure

1

Avec

: Revenu

: Revenu

Q : Quantité

RT : Recette Totale

Ainsi, graphiquement la situation se présente comme

suit :

251657728

251658752Q

251653632Rm

251652608

I.2.2.2. PREVISIONS

A. DEFINITION

Pour P.G BERGERON, la prévision est une activité

qui permet à un gestionnaire d'utiliser les renseignements

présents et futurs pour préciser le milieu dans lequel

l'entreprise fonctionnera26(*).

En d'autres termes, c'est le fait de connaître à

l'avance par certaines estimations, le but à atteindre, les actions

à entreprendre ainsi que la participation des responsables à cet

effet.

Il s'agit d'une étude préalable de la

décision, de la possibilité et de la volonté de

l'accomplir. Du point de vue de la gestion, la prévision se

conçoit à la fois comme une attitude volontariste, scientifique

et collective face à l'action future.

B.NATURE DE LA PREVISION

1°) PREVISION ATTITUDE

VOLONTARISTE

Il faut entendre par là que la prévision doit

être l'expression d'une politique d'un choix

délibéré, d'un pari qui se traduit par un engagement, une

anticipation sur l'avenir.

2°) PREVISION ATTITUDE

SCIENTIFIQUE

Dans ce cas, la prévision fait rarement appel à

l'intuition et au flair. Elle utilise plutôt la méthode

scientifique pour sa rigueur et sa confection. La prévision est

basée sur des méthodes statistiques, mathématiques, et

économiques.

3°) PREVISION ATTITUDE

COLLECTIVE

Dans cet ordre d'idées, la prévision n'est pas

l'affaire de seuls dirigeants. Elle requiert plutôt le concours de tous

les membres de l'entreprise. Chacun à son niveau y apporte sa

contribution et s'engage sur base du programme auquel il a participé.

C. LES DOMAINES DE LA

PREVISION

La prévision porte généralement sur

plusieurs domaines, notamment :

· L'évolution économique :

ici, la prévision est faite sur base des conditions économiques

locales, nationales et mondiales (par exemple le cours de matière

première et du carburant, le taux d'inflation, etc.)

· L'évolution technologique : les

prévisions sur le lancement de nouveaux produits sur le marché,

les innovations technologiques, etc.

· L'évolution de la concurrence :

ici les prévisions sont les informations les plus précises

concernant les activités, les ressources, les moyens et autres aspects

des concurrents les plus immédiats et les plus importants.

· L'évolution de la santé.

D. SORTES DES PREVISIONS

Maxime CRENER et MONTELLE, distinguent plusieurs types des

prévisions, à savoir :

ü La prévision par comparaison ;

ü La prévision par extrapolation ;

ü La prévision cyclique ;

ü La prévision par assignation ;

ü La prévision par analogie.

E. DIFFERENCIATION DE LA

PLANIFICATION

L'usage populaire est abusif de ce concept afin qu'il soit

confondu avec celui de planification. Elle est une étape

réflexive située au départ de toute planification :

la prévision prépare l'action. C'est ainsi que plusieurs auteurs

la qualifient de définition mentale de début, objectif et

d'autres procédures qui seront rendus réalisables par le plan.

Dans le cas échéant, elle apparaît comme

une représentation, imagination ou estimation loin d'être utopique

que l'Etat espère en contribution budgétaire pour un exercice

déterminé.

I.2.3. NOTION SUR L'ANALYSE DES

SERIES TEMPORELLES

I.2.3.1. SERIES

TEMPORELLES27(*)

On appelle série temporelle, série chronologique

ou, simplement chronique, une suite d'observations ordonnées dans le

temps, habituellement à intervalles égaux.

La production annuelle d'acier considérée sur

plusieurs années, le cours journalier des titres en bourse, la suite des

températures horaires communiquées par la

météorologie nationale, le décompte mensuel des ventes

dans un magasin, sont des exemples de séries temporelles.

Une série temporelle est définie

mathématiquement par les valeurs Y1, Y2,... d'une

variable Y (température, cours journalier de clôture d'une action,

etc.) à des temps t1, t2,..

Y est aussi une fonction du temps désignée par

Y=F(t)

I.2.3.2. GRAPHES DES SERIES

TEMPORELLES

On a une bonne image d'une série temporelle Y en

construisant le graphe de la variable Y en fonction du temps.

I.2.3.3. MOUVEMENTS

CARACTERISTIQUES D'UNE SERIE TEMPORELLE

Il est important d'observer que le graphe d'une série

temporelle, qui est décrit pour un point qui se déplace dans le

temps, de la même manière qu'une particule physique se

déplace sous l'influence de forces physiques. Mais, au lieu d'être

animé par des forces physiques, le mouvement peut être dû

à une combinaison de forces économiques, Sociologiques, ou

autres.

A travers de nombreux exemples, les séries temporelles

ont révélé un certain nombre de mouvements ou de

variations caractéristiques dont certains ou même tous se

manifestent des degrés variés. L'analyse de tels

mécanismes est très importante pour de nombreuses raisons, l'une

d'elles étant de pouvoir prévoir les variations futures. Il n'est

donc pas surprenant que beaucoup d'industries et d'organismes gouvernementaux

soient très intéressés par cet important problème.

I.2.3.3.1. CLASSIFICATION DES

MOUVEMENTS DES SERIES TEMPORELLES

En première approximation, on peut dire que tout

mouvement économique d'ensemble, s'il est observé sur une

série statistique assez longue, paraît composé de quatre

mouvements :

1. Le mouvement de longue durée (appelé aussi

trend en tendance générale) qui se maintient pendant de longues

années : développement continu d'une production, hausse de

longue durée des prix ou au contraire recul prolongé (exemples

opposés : production d'électricité, navigation par

voiliers) ;

2. les mouvements cycliques, résultant de l'alternance

de phases de prospérité et de dépression ;

3. les mouvements saisonniers, ou plus

généralement, périodiques. La périodicité

qui est le plus fréquemment annuelle, résulte d'influences

naturelles (récoltes) ou institutionnelles (fêtes, etc.) ;

4. les mouvements accidentels, n'obéissant à

aucun rythme, mais dus à des événements

exceptionnels : grève, guerre, panique, des inondations,

élections, etc.

I.2.3.4. L'ANALYSE DES

SERIE TEMPORELLES

L'analyse d'une série temporelle consiste à

faire une description (mathématique en général) des

« mouvements » qui la composent ; afin de justifier

les méthodes sur lesquelles on s'appuie pour une telle description.

La figure (a) ci-dessous montre une droite de tendance

à longue durée ou séculaire. La figure (b) montre cette

droite avec un cyclique (superposé périodique). la figure(c)

montre le mouvement saisonnier si l'on avait superposé des

mouvements accidentels au graphe de la figure (c), le résultat

correspondrait avantage à une série temporelle telle qu'on en

trouve dans la pratique.

0

Q

251654656RT

0

251655680

Fig. (1)

Fig. (2)

251656704

Les idées précédentes fournissent une

technique possible pour analyser les séries temporelles. on suppose

que la variable Y de la série temporelle est le produit de

variables T,C,S et A correspondant respectivement à la tendance,

à des mouvements cycliques, saisonnier et accidentel.

On écrira Y= T x C x S x A = TCSA

L'analyse de la série temporelle consiste à

rechercher les facteurs T, C, S, et A, et à considérer qu'ils

sont les composantes de base de la série.

On notera que certains statisticiens préfèrent

considérer Y comme la somme T+C+S+A. on choisira la meilleure

décomposition qui conduit au meilleur résultat.

I.2.3.5. LES MOYENNES MOBILES

I.2.3.5.1. LISSAGE DES SERIES

TEMPORELLES

Soient Y1, Y2 , Y3.....,

Yn un ensemble des nombres. on définit une moyenne

mobile d'ordre n que l'on obtient par la suite des moyennes

arithmétiques.

,

,

,

,

, (2)

, (2)

Les sommes des numérateurs sont appelées totaux

mobiles d'ordre n.

Exemple : Soient les nombres 2, 6, 1, 5, 3, 7, 2

La moyenne mobile d'ordre 3 est obtenue comme suit

,

,

,

,

,

,

,

,

ou encore 3 ; 4 ; 3 ; 5 ; 4

ou encore 3 ; 4 ; 3 ; 5 ; 4

Dans une moyenne mobile, il est commode de localiser chaque

nombre à sa position relative par rapport aux données

d'origine.

Ainsi, dans cet exemple, on écrira :

Données d'origine 2,6, 1, 5, 3, 7, 2

Moyenne mobile d'ordre 3 3, 4, 3, 5, 4

Quand les données sont annuelles ou mensuelles, les

moyennes prennent respectivement les noms de moyennes mobiles sur n

années ou n mois. On parle ainsi de moyenne mobile sur 5 ans, de moyenne

mobile sur 12 mois, etc. Toute autre unité de temps peut être

utilisée.

Les moyennes de mouvement ont tendance à

« amortir » les variations entre les données. Ainsi,

dans le cas des séries temporelles, on utilise souvent cette

propriété pour éliminer des fluctuations

indésirables. Le processus est alors dénommé lissage des

séries temporelles.

Si on recourt aux moyennes arithmétiques

pondérées dans (2), les poids doivent être

spécifiés à l'avance, la suite obtenue sera appelée

moyenne pondérée d'ordre n.

Exemple : Supposons que dans l'exemple

précédent l'on prenne les poids 1, 4, 1. la suite serait

,

,

,

,

,

,

,

,

Ou 4, 5 ; 2, 5 ; 4 ; 5, 5 donne une moyenne de

mouvement pondéré d'ordre 3.

I.2.3.6. ESTIMATION DE LA

TENDANCE

La tendance peut être estimée de plusieurs

manières :

1.La méthode de moindres carrés vue

précédemment. Cette méthode permet de déterminer

l'équation de la droite ou de la courbe de tendance appropriée. A

partir de cette équation, on peut calculer les valeurs de T de la

tendance.

2. La méthode graphique, qui consiste à ajuster

une droite ou une courbe de tendance en se référant simplement

à son graphe, permet d'estimer T. cette méthode a

l'inconvénient d'être trop subjective.

3. La méthode de la moyenne mobile. Les moyennes

mobiles d'ordre approprié permettent d'éliminer les

modèles cycliques, saisonniers et accidentels et de ne conserver que

l'effet de la tendance. Un inconvénient de cette méthode est que

les données de début et de fin d'une série

sont « perdues ». Ainsi, dans le premier exemple, on

est parti d'un ensemble de 7 nombres, et au moyen d'une moyenne mobile d'ordre

3 on a obtenu 5 nombres. Un autre inconvénient est que les moyennes

mobiles peuvent engendrer des cycles ou d'autres mouvements qui

n'étaient pas présents dans les données d'origine. Enfin,

un troisième inconvénient est dû au fait que les moyennes

mobiles sont fortement affectées par les valeurs

« aberrantes » accidentelles.

4. La méthode des semi-moyennes consiste à

séparer les données en deux parties (de préférence

égale) et à faire la moyenne des données dans chaque

groupe.

On obtient ainsi deux points du graphique de la série

temporelle. On trace alors une droite de tendance entre ces deux points, ce qui

permet de déterminer les valeurs de la tendance. On peut aussi

déterminer les valeurs sans intermédiaire du graphique.

Bien que cette méthode soit simple à appliquer,

elle peut conduire à des résultats sans valeurs quand elle est

utilisée à tort et à travers. C'est pourquoi, bien qu'elle

soit valable dans le cas où les données peuvent être

classées en plusieurs groupes dans chacun desquels la

tendance est linéaire, elle n'est applicable que là

où la tendance est linéaire ou approximativement

linéaire.

I.2.3.7. ESTIMATION DES

VARIATIONS SAISONNIERES (INDICE SAISONNIER)

Les variations saisonnières sont définies par

Dugé de Bernouwille comme « les variations qui tendent

à se reproduire d'une manière régulière chaque

année sous l'influence des phénomènes naturels

périodiques dus au retour des saisons ou par l'effet de certains

règlements, de certaines coutumes et en général toutes

les variations dont le rythme se renouvelle dans une période

égale ou inférieure à un an ».

La variation saisonnière est importante sous trois

optiques :

1) Elle est différente à des stades successifs

du processus de production. Par exemple, pour les céréales, la

récolte a lieu l'été, les livraisons de blé

à la meunerie ont une pointe saisonnière en autonome et la

consommation de pain est à peu près égale à tout le

long de l'année.

Pour bien des produits industriels, au contraire, la

production est plus régulière (sauf Août= congés

payés) et c'est la demande qui connait des variations

saisonnières accusées : demande d'automobiles, de postes de

radio, de chocolat, etc.

2) La fluctuation saisonnière masque à

l'observateur superficiel le mouvement économique réel : en

autonome, le trafic ferroviaire augmente. seule la connaissance exacte de la

variation saisonnière permettra de savoir si le trafic de tel mois de

septembre bien qu'en hausse par rapport à Août signifie maintien

ou recul de l'activité.

L'augmentation de chômage au cours de l'hiver est

encore un autre exemple de phénomène saisonnier

intéressait.

3) La variation que nous retrouvons

régulièrement peut, dans des périodes

d'instabilités économiques, être le point de départ

d'un mouvement tout différent : la variation saisonnière

donne l'impulsion à un autre mouvement.

Un dernier exemple fera encore ressortir l'importance de la

connaissance des variations saisonnières. Après la fin de la

guerre, à l'époque de la taxation et du rationnement, les

pouvoirs publics avaient fixé un prix uniforme du lait d'un bout de

l'année à l'autre. Cette politique jouait en 1945-1947 comme une

pénalité à l'encontre des producteurs, au moment où

le lait est plus rare et au moment où les concurrences dans l'emploi du

lait étaient plus vives : élevage des veaux, beure au

marché noir etc. une politique de prix ignorant la fluctuation

saisonnière organise la disparition du produit.

* PRECAUTIONS PREALABLES

Parmi les nombreuses méthodes de calcul, nous ne

retiendrons que les plus simples. Il faut donc :

1. S'assurer qu'un mouvement saisonnier existe, par exemple en

superposant sur un graphique portant les mois de Janvier à

Décembre, les données relatives aux différentes

années.

2. Voir si cette variation saisonnière est

déformée par le mouvement de longue durée : un trend

ascendant ou descendant dispersera sur le graphique les courbes

représentatives de chaque année.

3. Voir si la variation saisonnière est additive ou

multiplicative, en d'autres termes si elle semble s'ajouter à la

tendance longue auquel cas la séparation des deux mouvements se fera par

simple différence ou si elle semble proportionnelle à le

tendance longue auquel cas il faudra faire le rapport entre les deux

mouvements et calculer un écart saisonnier.

CALCUL DE LA VARIATION SAINNIERE PAR LES MOYENNES

MOBILES

C`est la méthode la plus utilisée.Rappelons le

procédé.

La période du mouvement saisonnier étant de

douze mois, nous calculons la moyenne mobile sur douze mois. Pour centrer le

résultat sur le milieu de l'année (15 juillet), on est

amené à faire la somme sur un nombre impair de mois (13) et pour

éviter qu'un mois ne soit compté deux fois, on pondère

pour ½ les deux mois extrêmes.

ESTIMATION DE LA VARIATION SAISONNIERE PAR LA METHODE

DES RAPPORTS A LA MOYENNE MENSUELLE

Elle ne doit être employée que dans le cas

où la tendance longue est stationnaire.

CALCUL DE LA VARIATION SAISONNIERE PAR LA METHODE DES

RAPPORTS AU « TREND »

C'est le même que le précèdent. Mais si le

« trend » est ascendant ou descendant, le rapport se fait

non plus à la moyenne mensuelle de chaque année, mais au trend

précédemment calculé.

Exemple : Immatriculation des voitures automobiles en

Lidurie.

CHAPITRE II :

PRESENTATION DE LA DIRECTION PROVINCIALE DES IMPÔTS KASAÏ

OCCIDENTAL

II.1. LOCALISATION

La Direction Provinciale des Impôts du Kasaï

Occidental, en sigle DPI/K.OCC, est située au n°236 au croisement

des avenues Kasa-vubu et Guillaume LUBAYA, quartier Malandji, commune urbaine

de Kananga, ville de Kananga, province du Kasaï Occidental.

Elle a pour raison d'efficacité éloignée

deux de ses services dont l'un est situé au Rez-de-chaussée de

l'immeuble IMMO-Kasaï et l'autre sur le Boulevard de Laurent

Désiré KABILA, dans la commune de Kananga à

proximité de la gare centrale de la SNCC.

II.2. APERÇU

HISTORIQUE

La Direction Provinciale des Impôts du Kasaï

Occidental est l'un des services opérationnels de la Direction

Générale des Impôts, en sigles DGI, dont le siège

principal et l'administration centrale se trouvent à Kinshasa.

Cela étant, sa législation fiscale nationale se

fonde essentiellement sur les Ordonnances-lois n°69-006, 69-007 et 69-009

du 10 février 1969 ainsi que sur celle n°69-058 du 05

décembre 1969 relatives respectivement à l'impôt

réel, à l'Impôt Exceptionnel sur les

Rémunérations des Expatriés, aux impôts

cédulaires sur les Revenus et à l'impôt sur le chiffre

d'affaires.

De ce fait, cette dernière a connu des grands moments

forts de son histoire sur le plan structuro-administratif, gestionnaire et

législatif, nous citons :

De 1960 à 1988 : elle était sous la

tutelle du Ministère des Finances mais sans autonomie financière.

En province, elle dépendait de la Division des Finances qui était

la structure de gestion, mais laquelle n'a plus répondu au

développement technique moderne de la fiscalité et n'a pas

réussi la mobilisation et la maximisation du Trésor Public selon

les attentes du Gouvernement.

En 1988 : fut créée la Direction

Générale des Contributions, en sigle DGC, conformément

à l'Ordonnance-loi n°88/089 du 10 mars 1988 ayant une autonomie

financière et administrative dont la mission principale était de

mobiliser et de maximiser les recettes de l'Etat. Celle-ci est

créée en application de l'Ordonnance-loi n°89-100 du 12 mai

1989 fixant l'organisation et le cadre organique de la Direction Provinciale

des Impôts, mais avant cela, l'Ordonnance-loi n°88-039 du 10 mars

1988 créait déjà ses services publics qui doivent plus

tard être modifiés et complétés par le Décret

n°017/2003 et 18/2003 du 02 mars 2003.

De 2003 à nos jours : cette période est

marquée par des grandes mutations dont notamment le remplacement du

concept « Contribution » par celui

d' « Impôt » pour justifier le caractère

coercitif dans la manière de recouvrir les redevances de l'Etat.

Ces mutations ont été entérinées

par le Décret-loi n°04/099 du 30 décembre 2004 et tout son

personnel a été injecté dans la nouvelle Direction

Générale des Impôts, et ses structures changèrent

aussi28(*).

II.3. MISSION

La mission dévolue à la Direction Provinciale

des Impôts du Kasaï Occidental à l'instar des autres

Directions Provinciales est la suivante :

ü Exercer sa compétence en matière des

ressources humaines, de gestion budgétaire et services

généraux et d'information ;

ü La coordination et le suivi des activités des

services extérieurs en matière de gestion des dossiers uniques,

de contrôle fiscal, de recouvrement et de contentieux fiscal.

Cette dernière accomplie cette mission avec l'appui des

services extérieurs qui sont sous sa gestion

dénommé : les Centres des Impôts et les Centres

d'Impôts Synthétiques (CIS), autrefois appelés

« Ressorts de type A et B ».

II.4. ORGANISATION

ADMINISTRATIVE ET FONCTIONNELLE

Par l'application des dispositions de l'article 5 du

Décret n°0178/2003 portant création de la DGI, la Direction

Provinciale des Impôts du Kasaï Occidental est une des Directions

opérationnelles au niveau de la province et hiérarchiquement

soumise à l'autorité du Directeur Général.

C'est-à-dire qu'au sommet de la Direction Provinciale des Impôts

du Kasaï Occidental, se trouve un Directeur Général, une

inspection de service, les 8 Divisions ainsi que les Centres

Synthétiques des Impôts du type A et B, et les Centres des

Impôts urbains.

En ce qui concerne la Direction Provinciale des Impôts

du Kasaï Occidental, elle compte en son sein : les Centres urbains de

Kananga I, Kananga II, Tshikapa, Kamonia, Ilebo, Mweka, Luebo, Kazumba, Dibaya,

Luiza, Dimbelenge et celui de Dekese en phase expérimentale.

Ces centres des impôts sont chargés de la

gestion de l'ensemble des opérations fiscales auprès des

entreprises, des personnes physiques ou morales, sélectionnées

suivant les critères définis par la Direction

Générale.

Ils s'occupent notamment de la tenue des dossiers uniques (du

contrôle fiscal) du recouvrement et du contentieux de ces entreprises en

ce qui concerne tous les impôts et certains droits relevant de la

compétence de la Direction Générale des Impôts.

Jadis appelés « quartiers

fiscaux », les Centres d'Impôts Synthétiques (CIS)

sont chargés de la gestion des contribuables répondant aux

critères définis par la Direction Générale.

Ces centres fiscaux sont gérés par les cadres de

commandement et dépendent directement du Directeur Provincial, et sont

situés dans les communes et autres localités de la province du

Kasaï Occidental en fonction du potentiel fiscal qui s'y trouve.

Ainsi, nous pouvons les représenter comme

suit :

|

N°

|

DESIGNATION/ CENTRESDES IMPÔTS

|

TYPE DE CENTRE

|

|

1

|

CIS Kananga I

|

A

|

|

2

|

CIS Kananga II

|

A

|

|

3

|

CIS Tshikapa

|

A

|

|

4

|

CIS Ilebo

|

A

|

|

5

|

CIS Kamonia

|

A

|

|

6

|

CIS Luebo

|

B

|

|

7

|

CIS Luiza

|

B

|

|

8

|

CIS Demba

|

A

|

|

9

|

CIS Dibaya

|

B

|

|

10

|

CIS Mweka

|

B

|

|

11

|

CIS Kazumba

|

B

|

|

12

|

CIS Dimbelenge

|

B

|

|

13

|

CIS Dekese (en phase expérimentale)

|

B

|

Source : Archives de la DPI/Kasaï Occidental, 2012.

Chacun d'eux participent à la mobilisation des recettes

et à sa maximisation dans la situation globale de la province. Ils

constituent des services extérieurs sous la gestion de la Direction

Provinciale des Impôts/Kasaï Occidental dans le souci de rapprocher

les contribuables de structures fiables. Leurs compétences sont

déterminées par la loi et gèrent les contribuables

à faibles revenus selon le livre barémique.

La différence entre ces centres des impôts est

que, le type A est dirigé par un Chef de Division et le type B par le

Chef de Bureau.

II.5. STRUCTURE

ORGANIQUE

La Direction Provinciale des Impôts Kasaï

Occidental a des structures qui lui permettent de placer les hommes, les

matériels, les équipements et documents pour la réussite

de ses objectifs.

De ce fait, elle favorise le respect de la hiérarchie

en affectant les compétences et le savoir-faire ainsi qu'à

répartir les tâches selon le nombre d'agents en tenant compte de

grade de chacun.

La Direction Provinciale des Impôts Kasaï

Occidental outre le secrétariat et l'inspection, elle compte en son sein

7 Divisions, à savoir :

SECRETARIAT

Le secrétariat s'occupe de la relation et transmission

immédiate des correspondances revêtant un caractère urgent

au Directeur, le dispatching du courrier, suivi de l'expédition

effective du courrier sortant. Expéditions des lettres destinées

à l'administration centrale et autres destinations, réception

physique du courrier émanant des divers services.

En plus, il s'occupe également de la mise en

conformité des lettres et autres documents signés par le

Directeur Provincial ; la saisie des documents, préparation du

journal d'audience, de nettoyage des bureaux et l'entretien des mobiliers et

matériels de bureau du Directeur ; et autres tâches

traditionnellement dévolues à un secrétariat.

INSPECTION

Elle a pour tâches de (d') :

- Contrôler tous les services de la Direction

Provinciale des Impôts du Kasaï Occidental sur ordre du Directeur

Provincial ou sur celui du Directeur Général de force

exceptionnelle ;

- Effectuer des missions d'enquête et veiller à

l'application régulière des textes légaux ainsi que

règlements en vigueur et au respect strict des directives de

l'administration centrale ;

- Proposer, suite aux manquements constatés, les

mesures disciplinaires et les actions de nature à améliorer

l'organisation et le fonctionnement des services.

· LA DIVISION DES RESSOURCES

HUMAINES

Elle s'occupe de la gestion du personnel affecté

à la DPI/Kasaï Occidental, faire rapport à la

hiérarchie au besoin en recrutement et le besoin en formation. Elle fait

respecter et appliquer les normes administratives régissant le personnel

de la carrière publique.

Elle compte à son sein trois bureaux, à

savoir :

ü Bureau gestion du personnel ;

ü Bureau de la paie des agents ;

ü Bureau de formation des agents, ainsi que leur

recrutement.

· LA DIVISION DES AFFAIRES

SOCIALES

Comme toutes les autres Divisions, la Division des affaires

sociales a pour tâches :

- Supervision de toutes les manifestations, les rencontres et

les cérémonies organisées par la DPI/Kasaï

Occidental ;

- Programmation et paiement des appels de fonds et de

déclaration de créances médicales, supervision de la

distribution de livres, des tenues et autres ;

- Suivi de la mise à jour de la situation familiale des

agents ;

- Suivi des dossiers des agents malades

transférés dans des hôpitaux.

Elle a deux bureaux suivants :

ü Bureau des affaires sociales (santés,

funérailles, etc.) ;

ü Bureau des relations publiques, voyages, sports et

loisirs.

· LA DIVISION DE GESTION BUDGETAIRE ET SERVICES

GENERAUX

Elle a comme attributions : la gestion des crédits

alloués à la Direction Provinciale des Impôts du Kasaï

Occidental, coordination, harmonisation et suivi de la gestion de la part des

pénalités revenant aux services et la gestion de meubles et

immeubles lui appartenant.

Cette division est dirigée par un Chef de Division et

fonctionne avec quatre bureaux qui sont :

ü Elaboration du budget, dépense et gestion des

crédits ;

ü Gestion des biens meubles et immeubles ;

ü Gestion des matériels, charrois et

expédition ;

ü Gestion des fournitures et imprimés.

· LA DIVISION D'INFORMATIQUE

Elle s'occupe de l'information de tous les services de la DPI

Kasaï Occidental. Outre le secrétariat, elle a à son sein

deux bureaux dont celui de suivi des applications et l'autre de

maintenance.

· LA DIVISION D'ASSIETTE

Elle s'occupe de la tenue, actualisation et suivi du

répertoire général de la DPI du Kasaï Occidental

ainsi que toute la matière d'assiette fiscale. Elle est

subdivisée en quatre bureaux qui sont :

ü Immatriculation et gestion des

répertoires ;

ü Coordination des opérations d'assiettes ;

ü Gestion ;

ü Contrôle fiscal.

· LA DIVISION DE RECOUVREMENT

Elle a comme bureau à son sein :

ü Bureau des recettes provinciales ;

ü Bureau véhicules ;

ü Bureau d'apurement et attestation fiscale.

Cette Division s'occupe de la définition de la

stratégie ainsi que les objectifs quantitatifs et qualitatifs en

matière de recouvrement. Elle s'occupe de (d') :

- L'élaboration, coordination, harmonisation et

supervision des procédures de recouvrement et des poursuites sur

l'ensemble de la province ;

- L'évaluation des performances des services

opérationnels et consolidation des résultats en matière de

recouvrement ;

- Suivi des statistiques des recettes et du compte du

Trésor Public au regard des encaissements ;

- L'assistance, le cas échéant, des services

opérationnels dans le traitement des dossiers importants, en

matière.

· LA DIVISION DES CONTENTIEUX

Dirigée par un Chef de Division, elle compte deux

bureaux, à savoir :

ü Bureau suivi des procédures contentieuses ;

ü Bureau suivi des régimes fiscaux d'exception.

Cette dernière s'occupe de :

- La réception des copies des dossiers ayant fait

l'objet de recours ;

- Suivi et exploitation des statistiques des

réclamations réceptionnées et/ou instruites en nombre et

en valeur ;

- Exploitation des rapports mensuels ;

- La centralisation et exploitation des données

mensuelles des opérations exonérées ;

- Constitution et mise à jour des répertoires

général et sectoriel des contribuables exonérés.

II.6. ORGANIGRAMME

a) Définition

L'organigramme est un schéma de répartition des

tâches et des responsabilités à l'intérieur de

l'entreprise29(*).

Pour des raisons des conformités scientifiques, nous le

présentons de la manière ci-après :

b) ORGANIGRAMME DE LA DIRECTION

PROVINCIALE DES IMPÔTS/KASAÏ OCCIDENTAL

DIRECTION

SECRÉTARIAT

INSPECTION

DIVISION D'ASSIETTE

DIVISION DES RESSOURCES HUMAINES

DIVISION DU CONTENTIEUX

DIVISION DE RECOUVREMENT

SERVICES EXTÉRIEURS OU CENTRES D'IMPÔTS

SYNTHÉTIQUES

DIVISION DES AFFAIRES SOCIALES

DIVISION GESTION GESTION BUDGÉTAIRE ET SERVICES

GÉNÉRAUX

DIVISION INFORMATIQUE

CIS KAZUMBA

CIS DEKESE

CIS DIMBELENGE

CIS LUEBO

CIS DIBAYA

CIS DEMBA

CIS LUIZA

CIS MWEKA

CIS ILEBO

CIS KAMONYA

CIS TSHIKAPA

CIS KANANGA II

CIS KANANGA I

BUREAU RECOUVREMENT

BUREAU BRIGADE ET RECENSEMENT

BUREAU ACCUEIL ET VULGARISATION

BUREAU APPOINT ET CONTENTIEUX

BUREAUX

- Maintenance

- Suivi des applications

BUREAUX

· Affaires sociales

· Relations publiques, voyage, sport et loisirs

BUREAUX

ü Élaboration de budget, dépenses et

gestion

ü Gestion des biens meubles et immeubles

ü Gestion matériel, charroi et expédition

ü Fourniture et imprimés de valeur

BUREAUX

0. Immatriculation

1. Coordination des opérations d'assiettes

2. Gestion

3. Contrôle fiscal

BUREAUX

- Gestion du personnel

- Paie

- Formation

BUREAUX

- Recouvrement

- Suivi des procédures de recouvrement et tenue des

statistiques

- véhicules

BUREAUX

- Suivi des procédures contentieuses

- Suivi des régimes fiscaux

251663872

CHAPITRE III : ETUDE

COMPARATIVE DES PREVISIONS ET REALISATIONS DES RECETTES

Après avoir défini les concepts clés

faisant corps avec ce sujet, présenté notre cadre d'étude,

il serait mieux de faire une étude comparative des prévisions et

des recettes réalisées au sein de cette régie

financière qui est la Direction Provinciale des Impôts du

Kasaï Occidental.

C'est dans cette perspective que nous montrons dans les lignes

qui suivent comment les prévisions et les recettes

réalisées dans cette régie financière se

présentent au cours de la période couverte par notre étude

(soit de 2009 à 2012), comment elles évoluent et ensuite nous

allons comparer les prévisions aux recettes réalisées.

De ce fait, nous passons à la présentation des

données pour la période déjà

précitée.

III.1. PRESENTATION DES

DONNEES STATSTIQUES

Dans les tableaux ci-dessous nous présenterons les

statistiques de l'évolution des prévisions ainsi que des recettes

réalisées à la Direction Provinciale des Impôts

Kasaï Occidental, en sigle « DPI/K.OCC » pour une

période allant de 2009 à 2012.

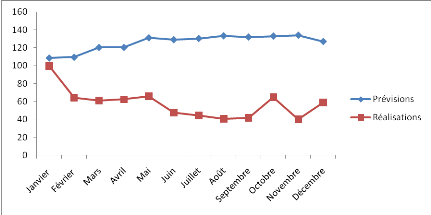

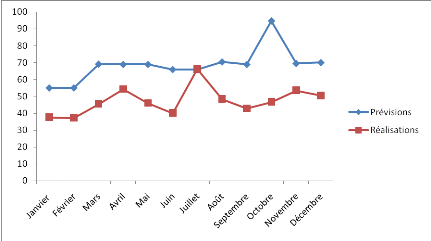

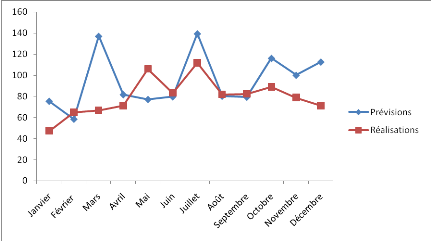

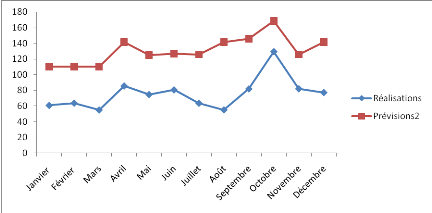

Tableau n°1 : Données statistique

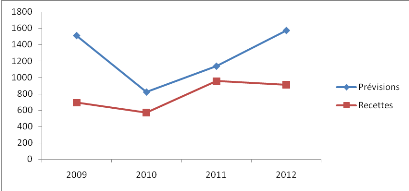

brutes de la DPI/K.occ de 2009 à 2012 en million de FC

|

ANNEES

MOIS

|

2009

|

|

2010

|

2011

|

|

2012

|

|

|

Prévision

|

Recettes

|

Prévisions

|

Recettes

|

Prévisions

|

Recettes

|

Prévisions

|

Recettes

|

|

Janvier

|

108467900

|

99564255

|

55000000

|

37550996,86

|

75400078

|

47283613

|

109977082

|

60898623

|

|

Février

|

109340100

|

64223522

|

55000000

|

37226322

|

58380916

|

64818210

|

109977082

|

63811561

|

|

Mars

|

120340000

|

61051874

|

69060000

|

45531137

|

136902725

|

66784827

|

110000000

|

55072745

|

|

Avril

|

120340000

|

62331820

|

68900000

|

54367223

|

81608869

|

71206668

|

141376186

|

85658600

|

|

Mai

|

131100000

|

65945261

|

68900000

|

46094075

|

77116075

|

106027759

|

124678097

|

74735081

|

|

Juin

|

129000000

|

47785539

|

65900000

|

40170506

|

79630833

|

83378120

|

126698093

|

80651987,4

|

|

Juillet

|

130400000

|

44371919

|

65900000

|

66282999

|

139335847

|

111786192

|

125688093

|

63720532

|

|

Août

|

133400000

|

40665520

|

70400000

|

48468581

|

80216122

|

81911053

|

141399105

|

55254804

|

|

Septembre

|

132000000

|

41840722

|

68900000

|

42910301

|

79269240

|

82267430

|

145688093

|

81926398

|

|

Octobre

|

133000000

|

64881174

|

94700000

|

46767027

|

116051352

|

88862140

|

168532140

|

129261650,2

|

|

Novembre

|

134500000

|

40061071

|

69500000

|

53589475

|

100000000

|

78801814

|

125688093

|

82017427,4

|

|

Décembre

|

127022428

|

58700851

|

70000000

|

50473696

|

112581143

|

71218776

|

141399105

|

77283902

|

|

TOTAL

|

1508910428

|

691423528

|

822160000

|

569432338,9

|

1136493200

|

954346602

|

1571101169

|

910293311

|

Source : Rapports annuels de la DPI Kasaï Occidental

2009, 2010, 2011 et 2012

III.1.1. TRAITEMENT ET

COMPARAISON DES DONNEES STATISTIQUES DE LA DPI/K.OCC de 2009 à 2012

Pour rendre nos calculs moins fastidieux, nous avons

divisé toutes les masses des données statistiques par 1.000.000.

Ainsi, on a les tableaux ci-dessous :

a. Tableau n°2 : Prévisions et

recettes réalisées à la DPI/K.OCC au cours de

l'année 2009 en million de FC

|

ANNEES

MOIS

|

2009

|

|

|

Prévision

(en million de FC)

|

Recettes réalisées

(en million FC)