UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION(c)

D partement d'Economie

B.P.1825

LUBUMBASHI

ÉTUDE DE L'INFLUENCE DU RISQUE DE CRÉDIT

SUR LA

RÉALISATION DES OBJECTIFS STRATÉGIQUES D'UNE BANQUE

CAS

DE L'AFRILAND FIRST BANK CD

Par ILUNGA ILUNGA Jean Claude Mémoire

présenté et défendu en vue de l'obtention du Grade de

licencié en Sciences économiques

Option : Economie Monétaire

Juillet 2018

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET

DE GESTION(c)

D partement d'Economie

B.P.1825

LUBUMBASHI

ÉTUDE DE L'INFLUENCE DU RISQUE DE CRÉDIT

SUR LA RÉALISATION DES OBJECTIFS STRATÉGIQUES D'UNE BANQUE CAS DE

L'AFRILAND FIRST BANK CD

Par ILUNGA ILUNGA Jean Claude Mémoire

présenté et défendu en vue de l'obtention du Grade de

licencié en Sciences économiques

Directeur : KISTALIKATUNGO Jean

Helene

Professeur

Année Académique 2017-2018

Option : Economie Monétaire

I

REMERCIEMENTS

Mes premiers remerciements sont adressés à mon

Directeur de mémoire Mr le professeur Jean Helene KITSALI KATUNGO qui

depuis le début de ce travail me soutient et m'encourage. Nous avons

beaucoup communiqué sur le sujet et ses conseils avisés m'ont

permis de mener ce travail à bout. Je tiens à remercier les

membres du jury de l'honneur qu'ils me font de participer à mon jury de

mémoire et de s'intéresser à mon travail de recherche.

Je témoigne particulièrement ma reconnaissance

à Mr l'assistant Daniel KASONGO ILUNGA pour la justesse et la

précision de ses remarques qui ont apporté davantage

d'éclaircissements dans le développement de ce travail de

mémoire et ses critiques constructives qui nous ont permis de mieux

aborder la partie empirique. Ma reconnaissance va également aux

collègues de promotion qui ont discuté mon projet de recherche et

mes articles lors de leurs présentations à des séminaires.

Je remercie également tous les membres du corps professoral et

scientifique de la faculté de sciences économiques et de gestion

de l'université de Lubumbashi, en particulier le professeur ordinaire

Gilbert MALEMBA N'sakila le doyen de la faculté, le professeur Modeste

MUTOMBO KYAMAKOSA le vice doyen chargé de l'enseignement.

Beaucoup de personnes m'ont apporté leur soutien moral,

intellectuel ou matériel, je ne pourrai pas toutes les citer mais

quelques noms bien représentatifs me reviennent : le CT Joseph

SABOULONI, Mr Anna MBOMBO, Jonathan NTUMBA, Jonathan KOBA, Toussaint MBALA,

Gaël MUYUMB, Marie IMANDI, Chancelle MUPENDA, Olivier TSHIBANGU, Jonathan

TSHIBANDA, Ruphine KASONGO, Emmanuel KANYAMA, Ruth WOMBA, Augustin NYEMBO et

tous les camarades de promotion pour leurs assistances.

MENTION SPÉCIALE À MA FAMILLE : Mon père

Théodore ILUNGA ICIAM et ma maman Cécile MWADI qui m'ont appris

à pécher et non à me donner du poisson , aux couples

Célestin MWAMBA, Maurice MUSASA, Marcel KALENGA, François

MULUNDU, Sébastien TSHIBANGU, Adolphe KALENGA, Dorcas KISIMBA, Nadine

NDJOMBO, mes frères et soeurs, notamment Désiré TSHILONDA,

Théophile ILUNGA, Sophie SONGA, Christine MWADI, Anuarite MBUYI pour

leurs soutiens tant matériel, financier, intellectuel et moral qui nous

ont permis d'arriver en ce jour à la fin de ce travail.

Je dédie ce travail à toute ma famille et Dorcas

TSHILANDA.

II

RESUME

Les débats sur les risques bancaires n'ont pas

cessé de s'amplifier au fur et à mesure que les crises

financières se succédèrent (Wall Street 1929, Black Monday

1987, Subprimes 2008).

Ce travail se propose l'analyse de l'influence du risque de

crédit au sein de l'industrie bancaire à partir des indicateurs

d'alerte comme le niveau de provision pour crédit et le risque des

actifs (ROA et ROE). Notre démarche adoptée teste l'impact du

risque de crédit de crédit sur la rentabilité bancaire par

le recours aux ratios de levier, le ratio de solvabilité, le niveau de

prêts non performants, l'intérêt sur crédit, la

provision pour crédit afin d'identifier les déterminants de la

solvabilité et/ou insolvabilité de l'Afriland First Bank CD.

L'accent est mis sur l'estimation par la méthode du moment

généralisée pour appréhender les effets du risque

de crédit sur la réalisation des objectifs stratégiques de

l'Afriland First Bank CD.

Mots clés : risque de crédit, crédit

bancaire, l'asymétrie d'information, rentabilité

bancaire.

III

SOMMAIRE

REMERCIEMENTS I

RESUME II

SOMMAIRE III

INTRODUCTION GENERALE 1

1. CONTEXTE DE L'ETUDE 1

2. ETAT DE LA QUESTION 2

3. QUESTION DE RECHERCHE 4

4. HYPOTHESES DE RECHERCHE 5

5. METHODOLOGIE DE RECHERCHE 6

5.1 MODELE D'ANALYSE DES DONNEES 6

5.2. TECHNIQUES DE COLLECTE DES DONNEES 8

5.2.1. La technique documentaire 8

5.2.2. La technique d'interview 8

5.3. TECHNIQUES D'ANALYSE DES DONNÉES. 9

6. CHOIX, INTERET ET OBJECTIFS DU TRAVAIL 9

6.1. CHOIX DU SUJET 9

6.2. INTERET DU SUJET 10

6.3. OBJECTIFS D'ETUDE 10

7. DELIMITATION DU SUJET 11

8. STRUCTURE DU MEMOIRE 11

CHAPITRE PREMIER : LES GENERALITES 12

SECTION 1 : CADRE CONCEPTUEL 12

1. LES CREDITS BANCAIRES 12

1.1. Définition de l'opération de crédit

12

1.2. Types de crédits bancaires 13

2. LES RISQUES BANCAIRES 17

3. LES OBJECTIFS STRATEGIQUES 22

SECTION 2 : LE CADRE D'ETUDE 23

1. Historique 23

2. Les produits et les services offerts 24

IV

CHAPITRE DEUXIEME : REVUE DE LITTERATURE 28

SECTION 1 : RELATION BANCAIRE ET RISQUE DE CREDIT 28

1.1. LES PROBLEMES D'ASYMETRIE D'INFORMATION ENTRE LA BANQUE

ET LES

ENTREPRISES 29

1.1.1. La sélection adverse 29

1.1.2. L'aléa moral entre institution bancaire et les

emprunteurs 30

1.2. LES SOLUTIONS PRISES PAR LES EMPRUNTEURS ET LES

PRETEURS FACE A

L'ASYMETRIE D'INFORMATION 32

1.2.1. Les signaux émis par l'emprunteur 33

1.2.2. La production d'information par la banque 33

1.2.3. Les actions de la banque face à l'asymétrie

d'information 35

1.2.4. Les théories sur la relation bancaire 35

SECTION 2 : LA GESTION DU RISQUE DES CREDITS 37

2.1. Le cadre général du risque de crédit

37

2.1.1. L'insolvabilité de l'emprunteur 37

2.1.2. L'ORGANISATION DE LA FONCTION DISTRIBUTION CREDIT 38

2.2. ÉVALUATION DU RISQUE DE CREDIT 39

2.2.1. Évaluation du risque des particuliers 39

2.2.2. Évaluation du risque des entreprises 40

2.3. LA PREVENTION DU RISQUE DE CREDIT 41

SECTION 3. LA RENTABILITE BANCAIRE 41

3.1. Notion de la rentabilité bancaire 41

3.2. Les théories sur la rentabilité et ses

déterminants 42

3.3. LE DIAGNOSTIC DE LA RENTABILITÉ 44

3.3.1. Les soldes intermédiaires de gestion 44

3.3.2. Les Marges 46

3.3.3. Les ratios de rentabilité 46

CHAPITRE TROISIEME : RISQUE DES CRÉDITS ET

RÉALISATION DES

OBJECTIFS STRATÉGIQUES DE LA BANQUE 49

SECTION 1. PRESENTATION DE DONNEES ET LA METHODOLOGIE 49

1. PRESENTATION DE DONNEES 49

2. LA PRESENTATION DE LA METHOLOGIE DE TRAVAIL 50

A. Présentation des modèles dynamiques 50

B. TEST DE RACINE UNITAIRE 51

V

3. PRESENTATION DES RÉSULTATS EMPIRIQUES ET

INTERPRÉTATION DU MODÈLE

DYNAMIQUE GMM 56

4. CRITIQUES ET SUGGESTIONS 58

CONCLUSION GENERALE 59

REFERENCES BIBLIOGRAPHIQUES 62

ANNEXES i

ANNEXE 1: TEST DE RACINE UNITAIRE i

ANNEXE2: ESTIMATION DU MODELE xiii

ANNEXE3: LES EQUATIONS DU MODELE xiv

ANNEXE4 : TEST DE DIAGNOSTIC DU MODELE xv

1

INTRODUCTION GENERALE

1. CONTEXTE DE L'ETUDE

L'étude du risque de crédits en rapport avec la

réalisation des objectifs stratégiques dans une banque est sans

doute, à notre avis, l'objet d'étude le plus passionnant, parmi

les différentes composantes des disciplines attachées aux

sciences économiques. Partant de cette réflexion, cela nous

conduit à aborder les questions liées aux risques de

crédit et donner un encouragement à tout chercheur curieux de

faire l'exploitation de ce vaste champ de connaissances dans le but d'y

découvrir les risques qui empêchent les banques à

réaliser leurs objectifs stratégiques.

Le risque est un élément fondamental

influençant le comportement financier et les institutions

financières, entre autres les institutions bancaires. Celles-ci doivent

bien le détecter pour survivre dans un environnement de plus en plus

incertain. « Risk is endemic to business but central to banking »

(GREEN BAUM ET THAKOR, p.127).

La gestion du risque a fait l'objet de plusieurs recherches

ces dernières décennies mettant en évidence la

multiplicité des risques bancaires. La banque s'expose à une

variété de risques classés en quatre catégories :

risques financiers, risques opérationnels, risques d'exploitation et les

risques accidentels. Le risque de crédit, faisant partie des risques

financiers, est considéré comme un risque principal auquel une

banque est confrontée (CAPRIO et al. 1998 ; CAMPBELL, 2017). Ce dernier

correspond à l'incapacité de l'emprunteur à payer

l'intérêt dû ou à rembourser le principal selon les

termes spécifiés dans la convention de crédit. Il se

manifeste par une importance des crédits non performants ou des

créances douteuses (GOD LEWISKI, 2005 ; LOUZIS et al. 2012).

Différentes recherches ont permis la

compréhension des crises bancaires dans les différents secteurs

bancaires des économies mondiales. Ces recherches démontrent que

les banques défaillantes sont celles qui ont accumulé des

crédits non performants et que le risque de crédit constitue la

principale cause de défaillance de ces dernières.

C'est ainsi, l'étude de risque de crédit dans

une banque revêt par conséquent un intérêt

particulier. D'une part, le crédit bancaire constitue un

élément pertinent dans le financement d'une économie d'un

pays ; d'autre part, les banques sont caractérisées par

l'accumulation d'un volume élevé de crédits non

performants.

Dès lors, il parait important et judicieux d'analyser

le risque de crédit et de déterminer son influence sur la

réalisation des objectifs de long terme dans une banque au travers une

analyse de l'environnement interne et externe de cette dernière.

2

2. ETAT DE LA QUESTION

Selon Benoit MUSASA KABOBO (2014), « l'état de la

question est un inventaire critique des problématiques et des

résultats d'études menées antérieurement sur

l'objet étudié, l'objectif étant celui de se

démarquer en formulant une problématique plus originale »

En ceci, nous comprenons que l'importance de l'état de

la question est de se faire une idée sur les études menées

par d'autres chercheurs et l'utilité de leurs recherches jusqu'aux

résultats obtenus.

Eu égard à ce qui précède et par

rapport à notre sujet de recherche, nous avons consulté

différents travaux menés antérieurement qui sont

présentés ci-dessous :

1. SOGLOHOUN Narcisse (2008), dans ses

recherches sur « l'étude et l'analyse du risque de crédit

dans une institution de Micro finance : cas de PADME », avait pour

préoccupation majeure de connaitre qu'est-ce qui explique la baisse de

performances du PADME ? Et dans ses résultats, il arrive à

conclure que cette baisse s'explique par le non remboursement des

crédits octroyés, la mauvaise étude des dossiers de

crédits et la non maitrise des mesures, de technique de protection

contre les risques de crédit ainsi que la mauvaise appréciation

et évaluation des garanties acceptées au PADME.

2. AFROUKH Saïd et MANSOURI Brahim (2009),

dans leurs recherches sur « La Rentabilité des

Banques et ses déterminants: Cas du Maroc », avaient les

préoccupations de savoir Comment la rentabilité des banques

réagit-elle à ses principaux déterminants ? Comment les

caractéristiques des banques et de l'environnement économique et

financier affectent-elles la rentabilité de ces dernières au

Maroc? Quelles sont les répercussions de celles-ci sur le comportement

des politiques internes et externes de ces unités de

développement économique ? Au travers ces interrogations, ils

étaient arrivés aux résultats selon lesquels du

côté des variables organisationnelles, d'abord, deux effets

opposés des charges générales sont constatés sur la

rentabilité des actifs et sur les marges nettes d'intérêt.

Si les frais généraux entrainent une dégradation des

profits bancaires, ces dépenses de structure permettent

d'améliorer les gains des marges sur intérêt. En outre, la

politique de la maîtrise des normes internationales en matière de

solvabilité et de liquidité, sous l'impulsion des

autorités supranationales, a provoqué des effets négatifs

sur la rentabilité bancaire. Du côté des

déterminants macroéconomiques, la rentabilité

3

des banques marocaines, quel que soit sa méthodologie

de mesure, répond positivement à la croissance économique

et au climat inflationniste. La rentabilité des actifs (roa),

comme première variable managériale, est affectée

négativement par les charges générales des banques de

notre échantillon.

3. BOUSSAADA Rim (2012) pour sa part,

s'était intéressé sur « L'impact de la gouvernance

bancaire et de la relation bancaire sur le risque de crédit : cas des

banques Tunisiennes », avec comme préoccupations : Quel est

l'impact des mécanismes de gouvernance sur la gestion du risque de

crédit des banques ? Quel est le rôle joué par la relation

bancaire dans la gestion du risque de crédit des banques ? Au travers

ses préoccupations, il était abouti aux conclusions suivantes :

les mécanismes de gouvernance interne n'ont pas assuré

jusqu'à présent leur rôle de contrôle et de garant de

la bonne gestion des banques tunisiennes et qu'ils ont contribué

à une gestion imprudente du risque de crédit, l'importance du

risque de crédit de banques tunisiennes trouve ses racines dans les

dysfonctionnements de la gouvernance de banque, le risque de crédit

dépend de la santé financière des entreprises emprunteuses

donc de l'information hard, mais aussi de l'interaction entre le chargé

de crédit et le responsable de l'entreprise à travers la

collection de l'information soft.

4. N'DIATH El hadj Saidou Nourou en 2012,

dans son étude sur « la gestion du risque de crédit

et son impact sur la rentabilité bancaire : cas de la B.E.A. »,

avait pour préoccupation de savoir qu'est-ce qui peut bien justifier que

beaucoup des banques continuent à bien exercer leur rôle de

prêteuses ? Le respect des normes de gestion de risque de crédit

conditionne-t-il la performance d'un établissement de crédit ? A

travers ces deux préoccupations, il est arrivé aux

résultats selon lesquels une distribution correcte du crédit qui

répond à la fois aux contraintes de la sécurité du

secteur bancaire et aux besoins de l`économie et ce qui conditionne la

performance d'un établissement de crédit c'est la maitrise

renforcée de risque de crédit et l'atténuation de ses

conséquences.

5. SUBLET Romain (2016), dans son

étude sur « La gestion du risque de crédit bancaire sur les

portefeuilles professionnels et particuliers », son interrogation

était de savoir dans quelles mesures la gestion du risque de

crédit est une source d'opportunités pour optimiser

l'activité de prêt d'une banque française ? Et à

travers cette interrogation et après ses investigations dans ce domaine,

il est

Pour arriver à réaliser notre démarche,

nous nous appuyons sur les principes structurants d'une recherche

proposés par WACHEUX, à savoir :

4

arrivé à trouver les réponses selon

lesquels la gestion de risque de crédit occupe une place essentielle

dans le bon fonctionnement bancaire car si des incidents voient le jour, la

survie de l'établissement peut être engagée et qu'elle

permet aux banques de générer une forte rentabilité

à court terme pour rémunérer les actionnaires.

Eu égard à ce qui précède et en

examinant ces différentes études, nous nous accordons certes

à dire que ces études ont eu à s'intéresser sur les

risques de crédits et la rentabilité bancaire qui est l'un des

objectifs stratégiques dans une banque dans différents champs

d'investigations autre que le secteur bancaire congolais et suivant

différentes périodes. Et notre travail de recherche est

basé sur le lien entre le risque de crédits et la

réalisation des objectifs stratégiques dans le secteur bancaire

congolais et la temporalité de ces études diffère de la

nôtre.

3. QUESTION DE RECHERCHE

Selon le petit ROBERT (1993), la problématique est

l'art de poser les problèmes. La problématisation revient

à une interrogation sur un sujet dans le but d'en faire ressortir un ou

plusieurs problèmes. C'est pourquoi le chercheur doit être capable

d'analyser l'objet de sa recherche afin de faire l'identification et

l'articulation des problèmes. Pour notre travail de mémoire, la

problématique est organisée autour de trois questions qui vont

servir de fil conducteur tout au long de la recherche. Cette position est

fidèle au point de vue de BEAUD (1994), selon lequel la

problématique est un ensemble construit autour des questions

principales.

Le système financier congolais étant

constitué des institutions financières bancaires et non bancaires

qui assurent l'intermédiation entre les agents à capacité

de financement et ceux en besoin de financement, ces dernières dans

leurs services qu'elles rendent sont exposées aux divers types de

risques pouvant les amener à la faillite. Et parmi ces risques le

principal est celui qui est lié au crédit que ces institutions

accordent aux agents économiques ayant besoins de financement et dont la

probabilité de rembourser ces crédits est faible en fonction de

la santé financière de ces derniers et entrave la

réalisation des objectifs de long terme que ces institutions se sont

fixées. Et en voyant le cas de certaines institutions bancaires telles

que la BIAC ainsi que la FIBANK qui ont eu de difficultés à

honorer leurs engagements vis-à-vis de leurs clients déposants et

de réaliser leurs objectifs de long terme, à partir de ce

phénomène, nous avons eu de préoccupation et nous avons

été conduit par notre curiosité scientifique à

mener une investigation sur l'influence qu'a le risque de non- remboursement de

crédit sur la réalisation des objectifs stratégiques dans

une banque.

5

? Le processus de recherche ne peut aboutir que s'il

s'intéresse à un objet limité, circonscrit, pour un

état des connaissances et une demande sociale à un moment

donné ;

? La définition de question précise,

représentative d'une volonté de démonstration, contribue

à un ensemble de problématiques dans le champ de la recherche

envisagée ; Une méthodologie pertinente permet d'accéder,

d'enregistrer et d'analyser les situations à partir de

représentations et d'observations.

Au regard de tout ce qui précède, nous

focalisons notre réflexion sur l'influence de risque de crédit

sur la réalisation des objectifs stratégiques d'une banque.

Pour analyser ce phénomène, notre

problématique comporte les questions suivantes :

? Afriland First Bank CD est- elle exposée au risque de

crédit?

? Le risque de crédit entrave-t-il la

réalisation des objectifs stratégiques d'Afriland First Bank

CD?

? Quels sont les déterminants de la rentabilité

dans une banque ?

4. HYPOTHESES DE RECHERCHE

L'objectif de la recherche est de donner une précision

des hypothèses qui servent de fil conducteur pour un chercheur qui est

engagé dans un domaine dans le souci qu'après les investigations

peut les confirmer ou les infirmer.

C'est pourquoi pour GRAWITZ(2001), « l'hypothèse

de recherche est une proposition des réponses aux questions que l'on se

pose sur un objet de recherche, formulée en des termes tels que

l'observation et l'analyse puissent fournir une réponse.

L'hypothèse sert de fil conducteur pour un chercheur engagé dans

une recherche ».Selon BOKONGOLIBAKEAJ.M (2013), l'hypothèse«

est un ensemble des réponses anticipées aux questions

spécifiques de la recherche, posées dans la problématique.

C'est pourquoi elle est alors l'idée ou la pensée que l'on veut

défendre ou démontrer comme thèse, tout au long du travail

».

De ce qui précède, pour mieux appréhender

notre étude et répondre effectivement à nos questions de

recherche, nous avons posé les hypothèses qui tirent leurs

fondements théoriques et empiriques des différentes études

menées antérieurement par les auteurs tels que Georges AKERLOF en

rapport avec l'asymétrie d'information entre les banques et leurs

clients engendrant ainsi le risque de crédits au travers la

sélection adverse et l'aléa moral puis en rapport avec la

rentabilité bancaire qui est l'un des

6

objectifs stratégiques de la banque sur lequel notre

travail est orienté, nos hypothèses trouvent leurs fondements

dans les études menées par Ben NACEUR. Ces hypothèses sont

les suivantes :

y' H1 : Il semble que l'Afriland First Bank CD est

exposée au risque de crédit au travers l'asymétrie

d'information entre elle et les entreprises emprunteuses ;

y' H2 : Il parait que le risque de crédits entrave la

réalisation des objectifs stratégiques de l'Afriland First Bank

CD;

y' H3 : Les déterminants de rentabilité bancaire

sont tels que les charges d'exploitation bancaire, les capitaux propres, la

taille de la banque, les crédits bancaires, la concentration bancaire,

la taille du secteur bancaire, la taille du marché de capitaux, la

taille relative du secteur bancaire par rapport au marché de capitaux,

la croissance économique ainsi que l'inflation.

5. METHODOLOGIE DE RECHERCHE

Le champ d'investigation choisi pour la recherche de notre

travail est le secteur bancaire congolais. Ce point est consacré

à la description des procédés et les méthodes mises

en oeuvre pour la collecte et le traitement des informations qualitatives et

quantitatives. C'est ainsi que, la démarche méthodologique que

nous avons adopté vise à éclairer les conditions dans

lesquelles se sont déroulées notre travail de recherche, mais

aussi, les différentes étapes que nous avons suivi pendant la

recherche. En effet, il s'agit de démontrer comment nous sommes parvenus

à la réalisation de notre étude.

Dans le souci de donner le détail des contenus de notre

phase exploratoire et de la phase empirique, ce point est subdivisé en

trois sous-points dont les techniques de récollette de données,

les voies poursuivis pour analyser ces données et les difficultés

rencontrées durant la recherche ainsi que les limites du travail.

5.1 MODELE D'ANALYSE DES DONNEES

Sur base de la revue de la littérature

développée ci- dessous, nous présentons la manière

dont nous allons analyser notre thématique sous étude au travers

le schéma suivant :

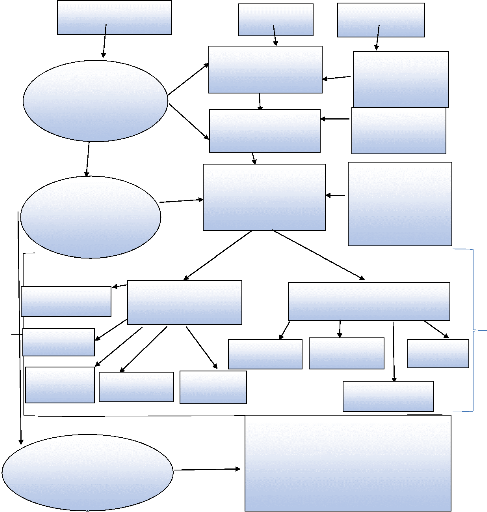

Figure n°1 Modèle d'analyse de

données

7

Composantes

Mesure

RESULTAT ET

RECOMMANDATION

Gestion du risque

RISQUE DES

CREDITS ET

RENTABILITE BANCAIRE

PRISE DE

CONNAISSANCE GENERALE

PHASES

Evaluation du risque

RISQUE DES CREDITS

Prévention du risque

Présentation et analyse du risque de crédits et de

la rentabilité bancaire

Prise de connaissance du

risque des crédits

Prise de connaissance des

objectifs stratégiques

Présentation

ETAPES

réalisation de la rentabilité bancaire .

Présentation des résultats

. Analyse des résultats

. Analyse du risque de crédits et de son impact sur la

RENTABILITE BANCAIRE

Les

déterminants

. Entretien

. Observation

. Analyse documentaire

Analyse documentaire

. Analyse

documentaire

. Entretien

OUTILS

Mesure

Ratios

Source : nous-mêmes sur base de la

lecture

8

5.2. TECHNIQUES DE COLLECTE DES DONNEES

La technique est un procédé opératoire,

un moyen concret de collecter les données intégrées par

des méthodes de recherche. Ainsi, pour arriver à collecter les

données qualitatives et quantitatives, nous développons de

mécanismes qui sont susceptibles d'être utilisés. Pour

notre étude et dans le souci d'avoir et de réunir les

informations essentielles en rapport avec notre sujet, il a fallu des

entretiens avec les différents membres de l'Afriland First Bank CD puis

nous avons visité de bibliothèques et utiliser l'outil internet

dans le souci de mieux appréhender les récentes discussions ayant

trait à notre sujet d'étude.

5.2.1. La technique documentaire

C'est une technique qui met un chercheur en présence

des différents documents estimés contenir les informations qu'il

cherche en rapport avec son sujet de recherche.

A cette étape de la recherche, nous avons eu le temps

à parcourir et exploiter différents centres de documentation

à Lubumbashi dont les bibliothèques universitaires, les

bibliothèques des institutions de recherche.

Etant soucieux d'être objectif par rapport à

notre problématique et la documentation adaptées à la

recherche, nous nous sommes intéressés d'abord aux revues et

ouvrages en langue française, puis les thèses et les

mémoires soutenus dans différents université

particulièrement l'université de Lubumbashi. Ensuite, les sites

web spécifiques en finance et dans le secteur bancaire nous ont

été d'une grande importance.

C'est grâce à l'exploitation de tous ces

différents documents que nous avons pu élaborer notre

problématique de recherche d'une part et constituer une revue de

littérature d'autre part. Cette technique nous a permis à

dégager les dimensions et les indicateurs des concepts clés de

notre thème de recherche.

5.2.2. La technique d'interview

Elle est une technique qui vise d'organiser un apport de

communication verbale entre deux personnes l'enquêteur et

l'enquêté dans le souci de permettre à l'enquêteur de

recueillir les informations de l'enquêté concernant un

thème précis (M'Bayo Musewa, notes de cours d'IRS, UNILU,

2013).

Cette technique peut être directe ou indirecte dans la

recollecte des données pour chaque travail scientifique

Pour MULUMBATI NGASHA (Manuel de sociologie

générale, 1977, p.27): l'interview directe est celle dont les

questions visent à savoir directement ce que les enquêtés

pensent, désirent, ressentent, savent et font.

9

Cette technique a été utile pour nous car nous

étions en contact direct avec les différents responsables de

l'Afriland First Bank CD ayant les informations et les connaissances fiables en

rapport avec notre thème de recherche.

5.3. TECHNIQUES D'ANALYSE DES DONNÉES.

Dans le cadre du traitement de données, nous avons

recouru à certaines voies que nous appelons méthodes.

Par méthode, il faut entendre comme un ensemble des

procédés opérationnels ou intellectuels par lesquels une

discipline cherche à étudier les vérités qu'elle

poursuit, démontre et vérifie.

Parmi ces méthodes de traitement de données,

nous avons retenu certaines d'entre elles qui nous ont aidés à

bien traiter et analyser ces dernières telles que :

? les méthodes statistiques qui sont des

méthodes qui se fondent sur une épistémologie positive ou

post positive utilisant les outils d'analyse mathématiques et

statistiques en vue de décrire ; d'expliquer et de prédire des

phénomènes par le biais des concepts

opérationnalisés sous forme des variables mesurables. Elles nous

ont permis de faire l'analyse des données quantitatives, pour une

construction des tableaux, histogrammes et les diagrammes.

? La méthode

économétrique

L'économétrie « consiste à appliquer

les mathématiques statistiques aux données économiques

pour fournir une base empirique aux modèles construits par

l'économie mathématique et obtenir des résultats

mesurés.

La vérification de l'influence du risque de

crédit sur la réalisation des objectifs stratégiques de la

banque en termes de rentabilité se fera avec l'aide de l'approche

économétrique axée sur la modélisation la

méthode du moment généralisé(MMG). Le traitement

des données se fera à travers les logiciels Eviews9.

6. CHOIX, INTERET ET OBJECTIFS DU TRAVAIL 6.1. CHOIX DU

SUJET

Le choix est tout ce qui se présente et s'offre

à la vue et affecte le sens d'un individu dans un domaine bien

précis de la recherche.

Selon MUSASA KABOBO (2014), le choix est la résultante

d'une décision d'un individu ou d'un groupe confronté à

une situation ou un système offrant une ou plusieurs options.

10

C'est ainsi le choix de sujet n'est pas un hasard, mais

plutôt déterminer dans le souci de découvrir les nouvelles

connaissances sur le risque de crédit et connaitre son influence sur la

réalisation des objectifs stratégiques dans une banque.

6.2. INTERET DU SUJET

Il est une pièce maîtresse de toute activité

de chaque chercheur.

C'est ainsi en se référant à notre de

thème de recherche qui est le risque de crédits et la

réalisation des objectifs stratégiques dans une banque, nous

situons son intérêt sur trois plans à savoir : le plan

personnel, le plan scientifique et le plan social.

+ Sur le plan personnel

De ce point de vue, ce sujet va nous permettre à

découvrir de nouvelles connaissances sur le risque de crédits et

à les approfondir afin de concilier les connaissances théoriques

acquises dans le domaine monétaire à la réalité

pratique sur terrain.

+ Sur le plan scientifique

Sur ce plan, notre souci est de montrer au monde scientifique

plus précisément les chercheurs de l'influence qu'a le risque de

crédits c-sur la réalisation des objectifs stratégiques

d'une banque, d'aider ceux qui vont faire les investigations dans ce domaine et

ce travail constitue un surplus dans le monde scientifique et une

référence pour les études qui seront menées

ultérieurement.

+ Sur le plan social

Ce travail permettra aux agents économiques et aux

institutions bancaires d'avoir chacun, la conscience sur l'impact qu'a le

risque de crédits dans la réalisation des objectifs que ces

dernières se sont fixées d'atteindre dans l'horizon long terme.

Et aux peuples congolais, il les aidera à avoir la connaissance sur ce

qui fragilise le financement de l'économie par les institutions

bancaires.

6.3. OBJECTIFS D'ETUDE

Notre travail de recherche a comme objectif

général de ressortir de l'influence du risque de crédits

sur la réalisation des objectifs stratégiques de l'Afriland First

Bank CD.

Pour atteindre cet objectif général que poursuit

notre étude les objectifs spécifiques que poursuit notre

étude sont entre autre :

? Identifier les causes de risques de

crédit dans une banque ;

? Etudier le lien entre le risque de

crédits et la réalisation de la rentabilité de l'Afriland

First Bank CD ;

? Identifier les composantes de risque de

crédit ;

11

? Analyser les mécanismes à mettre en oeuvre pour

atténuer le risque de crédit dans une banque.

7. DELIMITATION DU SUJET

Comme le disait REZSOHAWYR cité par Musasa KABOBO :

« il n'est pas possible d'étudier à la fois ou

étudier à partir d'un fait étudié, de parcourir

tous les éléments influents jusqu'aux extrêmes de la terre

et jusqu'au début de temps ».

C'est ainsi notre travail de mémoire étant un

travail scientifique, il tient compte de limites temporelles et spatiales.

Dans les limites spatiales, notre thème de recherche

porte spécifiquement sur l'environnement bancaire congolais. Pour notre

étude empirique, nous avons porté notre analyse sur un

établissement bancaire qui est l'Afriland First Bank CD.

Notre recherche s'attèlera essentiellement sur

l'influence de risque de crédit sur la réalisation des objectifs

stratégiques d'une banque.

Dans les limites temporelles, notre étude va de 2010

à 2016 soit une période de 7ans.

8. STRUCTURE DU MEMOIRE

Hormis l'introduction et la conclusion, ce travail de

mémoire s'articule sur trois chapitres.

Le chapitre premier intitulé cadre théorique

porte sur les risques bancaires, les objectifs stratégiques, la relation

bancaire et le risque de crédits, les crédits accordés et

les risques y associés ainsi que la gestion du risque.

Le chapitre deuxième de ce travail est consacré

au cadre d'étude et s'intéresse à la présentation

de l'Afriland First Bank CD dans lequel nous allons parler de l'historique, les

missions, les partenariats, les activités et les produits offerts ainsi

que son organisation. Le chapitre troisième est axé sur l'analyse

de l'influence de risque de crédit sur la réalisation des

objectifs stratégiques d'une banque cas de l'Afriland First Bank CD

où nous procédons par : récolte et présentation de

données, analyse des données récoltées et

interprétation, présentation de résultats obtenus ainsi

que les critiques et suggestions.

.

12

CHAPITRE PREMIER : LES GENERALITES

Tout domaine de connaissance évolue dans un contexte

fait des concepts ainsi que des différentes théories assurant la

cohérence de la démarche utilisée. Il est donc très

nécessaire que dans toute étude scientifique, de préciser

le fondement théorique, le sens de concepts utilisés en vue

d'éclairer les lecteurs.

C'est ainsi qu'au cours de cette partie, deux points seront

décortiqués dans le souci de faciliter la compréhension de

notre étude. Premièrement, nous allons donner la

définition de quelques concepts clés en rapport avec ce travail

et enfin, nous allons boucler cette partie par la présentation du lieu

d'investigation.

SECTION 1 : CADRE CONCEPTUEL

Chaque domaine de connaissance évolue dans un cadre

fait des concepts et des théories qui assurent une cohérence de

la démarche utilisée. Il est donc pertinent dans toute analyse

scientifique, de préciser le fondement théorique, le sens de

concepts utilisés afin d'éclairer les lecteurs.

C'est ainsi que, deux points seront analysés dans cette

partie dans le souci de faciliter la compréhension de notre analyse.

Premièrement, nous allons définir les concepts clés en

rapport avec les crédits bancaires puis les concepts en rapport avec les

risques bancaires et enfin, nous allons boucler par la définition de

concepts des objectifs stratégiques qui le composent afin d'avoir soit

le sentiment de goûter, soit de ne pas l'avoir.

Suite à cette intelligence et à cette sagesse,

au cours de cette section nous essayons de définir les concepts

nécessaires en rapport avec les crédits bancaires autour desquels

notre analyse tournera.

1. LES CREDITS BANCAIRES

Dans l'activité d'intermédiation bancaire, il

existe une part de confiance exprimée par les banques au travers les

crédits qu'elles accordent aux agents économiques en besoins de

financement.

Le crédit bancaire représente un acte de

confiance qui comporte l'échange de prestations reparties dans le temps

bien défini au moyens de paiements contre une promesse de remboursement

à l'échéance le principal et les intérêts.

1.1. Définition de l'opération de

crédit

Etymologiquement, le mot crédit vient du verbe latin

« credere », qui signifie « croire ». Et de manière

effective, celui qui consent un crédit « croit » en celui qui

le « reçoit ».

Un banquier pour sa part appelle par crédit, toute

opération par laquelle, ayant foi en son client, lui accorde le concours

de ses capitaux ou de sa garantie. De manière générale,

cet acte résulte de la combinaison de trois éléments :

13

? Le temps ou le délai pendant lequel le

bénéficiaire dispose des fonds prêtés ; ? La

confiance faite par le créancier au débiteur ;

? La promesse de restitution des fonds prêtés.

Selon différents auteurs, l'opération de

crédit peut être définie telle que :

« Le crédit est l'acte par lequel une personne

agissant à titre onéreux et/ou promet de mettre des fonds

à la disposition d'une autre personne ou prend dans

l'intérêt de celle-ci, un engagement par signature tel qu'un aval,

un cautionnement ou une garantie... ».

Pour la Bank Al Maghrib, le crédit est définit

grâce aux termes du dahir portant loi du 6 juillet 1993, constitue une

opérationde crédit " Tout acte par lequel une personne met ou

s'oblige à mettre, à titre onéreux, des fonds à la

disposition d'une autre personne, à charge pour celle-ci de les

rembourser, ou prend, dans l'intérêt de cette dernière, un

engagement par signature tel qu'un aval, un cautionnement ou toute autre

garantie"« ...Les opérations de crédit-bail

mobilier et immobilier, de pension ou de vente à

réméré et d'affacturage sont assimilées à

des opérations de crédit ».

Le dictionnaire d'économie et des sciences sociales

définit pour sa part le crédit comme « les ressources

prêtées par une banque ou un établissement financier

à un agent économique qui s'engage à payer des

intérêts et à rembourser le capital du prêt

»

Toutes ces définitions rejoignent ainsi la même

signification que nous résumons en disant, un crédit est une

opération par laquelle une banque met ses fonds à ladisposition

d'un tiers, qui s'engage à la rembourser à une

échéance donnée.

Ainsi, l'opération de crédit a donc un sens

universel, seuls les types et les besoins auxquels ils répondent,

créent la différence, que nous analysons dans ce point qui

suit.

1.2. Types de crédits bancaires

Les crédits proposés actuellement par les

établissements bancaires sont très diversifiés, puisqu'ils

tendent à épouser les nouveaux besoins des clients. Sauf qu'il y

a des besoins basiques d'où découlent plusieurs d'offres de

crédit répondant à des besoins « primaires » et

quotidiens de la clientèle.

Dans cette partie, nous citons les plus connus parmi les

clients et les banques, et leur classification sera faite en fonction de la

catégorie de la clientèle.

La clientèle de particulier

Le service bancaire propose un large panel de produits de

crédit au tel que :

a. Le crédit trésorerie qui est

un financement à court terme sous forme de trésorerie. Le

découvert porte sur un montant maximum à ne pas dépasser,

et remboursé sur une période fixée à l'avance en

accord avec le banquier. C'est la

14

forme de crédit la plus simple qu'un banquier puisse

accorder à son client en l'autorisant à rendre son compte

débiteur durant la période de crédit. Pour ce type de

crédit, on peut distinguer :

? Lafacilité de caisse qui

permet de présenter un compte de dépôt à solde

débiteur et ce, pour une très courte durée soit quelques

jours, renouvelable périodiquement. Ce type de crédit vise tout

particulièrement les particuliers qui disposent de revenus

réguliers et domiciliés sur le compte et ayant une situation

stable et connue. L'expérience et la plupart des politiques de risque

démontrent qu'une facilité de caisse égale à un

mois de salaire est un plafond absolu. Le remboursement de la facilité

de caisse s'effectue via l'augmentation progressive des mouvements

créditeurs supérieurs aux mouvements débiteurs.

? Le découvert, il s'agit

d'un crédit de trésorerie consentie au client particulier qui

bénéficie d'un revenu régulier et domicilié sur un

compte, pour une durée beaucoup plus étendue que la

facilité de caisse qui peut atteindre plusieurs semaines, voire

plusieurs mois. Il répond généralement à un besoin

plus important du client ou à un besoin plus long à

résorber que la facilité de caisse. Le montant sera

déterminé au coup par coup, dépendamment de la politique

risque de l'établissement.

b. le crédit à la

consommation

Est un prêt non affecté à un usage

déterminé, mais permet au client de financer ses besoins

personnels soit en biens soit en services. C'est un crédit amortissable,

remboursable par mensualités fixes. La somme prêtée est

versée intégralement, en une seule fois, pour un montant, une

durée de remboursement et un taux d'intérêt

déterminé au départ, il se subdivise en plusieurs produits

tels que :

? Le Crédit affecté

dont l'octroi est conditionné par l'acquisition d'un bien

ou service (l'achat d'une voiture, des travaux, vacances, mouton de l'Aid...).

Le taux de ce crédit varie selon la durée et le montant,

l'établissement prêteur et bien sur le profil de l'emprunteur ;

? Le prêt personnel qui n'est

affecté à aucune dépense particulière dont le

montant peut être utilisé librement par l'emprunteur. A

durée et montant égaux, le taux effectif global est plus

important pour le crédit personnel que pour le crédit

affecté. Le montant des assurances facultatives est relativement peu

élevé, ce qui permet à l'emprunteur d'être

protégé en cas de défaillance financière ;

? Le Crédit revolving ou

crédit renouvelable offre une réserve d'argent permanente qui est

mise à disposition du client, qui peut être utilisée en

totalité ou en partie, et

15

dont il ne faut jamais dépasser le montant

autorisé, le client dispose d'une carte destinée à

régler les achats auprès des commerçants affiliés

;

? Le Crédit gratuit

accordé sans aucun intérêt, devenu

très courant au Maroc ces dernières années, laisse croire

que le commerçant prend à sa charge les intérêts. En

réalité, le coût du crédit est presque toujours

répercuté sur le prix affiché.

c. le crédit immobilier

Ce crédit est destiné à couvrir tout ou

partie un achat immobilier, une opération de construction, ou des

travaux sur un bien immobilier existant. Généralement, le recours

au crédit immobilier est motivé par une insuffisance de fonds,

mais parfois il peut s'avérer être un choix judicieux pour

d'autres raisons, dans le cas par exemple ou le placement du même montant

rapporterait plus que le coût du crédit, ou afin de

bénéficier d'un effet de levier financier dans le cas des

personnes morales, ou tout simplement pour préserver son fond de

roulement. Il faut savoir que dans le crédit immobilier, une garantie

est toujours demandée par l'établissement de crédit.

En ce qui concerne la clientèle

entreprise, le service bancaire offre des produits

répondant aussi à leurs besoins qui sont souvent plus importants

en termes de valeurs que ceux des clients particuliers et demandent aussi plus

de vigilance de la part de la banque vu l'enjeu que représentent les

sommes consenties durant les opérations.

Comme le présent travail s'intéresse

exclusivement aux formes standard de l'opération de crédit, ils

seront discutés les prêts tissés selon les cycles

vécues par une société. Ainsi on retrouve,

a. les crédits

d'exploitationqui servent à couvrir des besoins de

financement irréguliers. Destiné à financer les actifs

circulants qui ne sont pas couvert par le fonds de roulement, il correspond

à un montant maximum accepté par la banque, mais le taux

d'intérêt s'applique uniquement sur la partie effectivement

utilisée. Le crédit d'exploitation procure immédiatement

des liquidités et permet d'éviter la réalisation à

court terme de certains éléments du patrimoine. Il s'agit donc

d'une limite de crédit utilisable selon les besoins qui peut être

utilisée sous des différentes formes. On en distingue :

le crédit de relaisqui

anticipe sur une opération généralement financière

ayant des chances certaines ou quasi-certaines de se réaliser ;

l'avance sur marchandises

(ASM)consistant à financer un stock et à

appréhender, en contrepartie de ce financement, des marchandises qui

sont remises en gage au créancier ;

l'avance sur marché publicen

vue de l'exécution de travaux ou de la livraison de fournitures

16

l'escompte commercial : c'est une

opération de crédit à court terme par laquelle un banquier

escompteur, paie le montant d'un effet de commerce à son client qui en

est porteur et qui le lui remet en contrepartie. Le banquier

prélève sur ce montant, une somme elle-même appelée

escompte, correspondant aux intérêts à courir

jusqu'à l'échéance en plus de certaines commissions.

b. les crédits

d'investissement

Ces crédits peuvent être à moyen ou

à long termes et dont le taux d'intérêt, les

modalités d'utilisation et le plan de remboursement sont fixés

par contrat. Ces derniers peuvent servir à financer des investissements

en actifs fixes comme des bâtiments, des machines, de

l'équipement, etc. Les institutions bancaires les font souvent sous

forme de leasing, où l'institution bancaire reste propriétaire du

bien financé par ce type de crédit jusqu'à remboursement

du leasing, où en générale il y a achat de la machine

objet motivant le contrat. Il arrive que le prêt soit de taille

très importante et qu'une seul institution bancaire ne prenne pas tout

le risque mais partage le risque avec d'autre banque. Le remboursement de ces

crédits ne peut être assuré que par le jeu des

bénéfices.

? Le crédit à moyen terme

dont la durée se situe environ entre deux et sept ans est

généralement destiné à financer l'acquisition

d'équipements légers. Il comporte plus de risques

d'immobilisation, de perte que les crédits à court terme.

Toutefois, le risque d'immobilisation est écarté lorsqu'il y a un

engagement pris par la banque centrale ou tout autre organisme mobilisateur.

? Le crédit à long terme

sont par définition des crédits dont la

durée excède sept ans et sont destinés

généralement à financer de lourds investissements,

c'est-à-dire ce dont la durée l'amortissement va au-delà

de sept ans, il peut prendre la forme d'un crédit-bail

(leasing) qui permettra le financement de tout le

matériel dont l'entreprise aura besoin pour son activité

courante. Cette technique permet à une entreprise d'acquérir des

biens d'équipements à l'issue d'une période de location

dans des conditions variant selon que ce bien soit mobilisé ou

immobilisé.

Il peut aussi s'agir d'un Crédit par

signaturequi est un engagement pris au travers lequel une

institution bancaire promet de mettre des fonds à disposition de son

client ou d'intervenir financièrement en cas de défaillance de

celui-ci. Il permet à une entreprise d'exercer son activité, de

différer ses paiements, de les éviter ou

d'accélérer ses rentrées. Ils englobent les cautions

administratives, cautions en douanes, cautions diverses. Ou encore du

Crédit documentairequi est accordé

à un client en faveur de son fournisseur, où l'importateur par le

biais d'une banque s'engage à

17

effectuer un paiement à postériori à la

présentation des documents conformes à la demande d'ouverture du

crédit.

Au travers tout ce qui précède, nous disons que

la liste des crédits ne se limite pas à ceux qui viennent

d'être présentés comme on l'a noté auparavant,

puisque désormais pour chaque nouveau besoin, la banque crée un

crédit adéquat, coordonnant ainsi, les attentes de sa

clientèle avec les siens et contribuant au développement de

l'investissement et du bien-être de la société. Ainsi,

cette opération ne va pas sans appréhensions, le facteur risque

est une ombre qui pèse sur l'exercice de cette pratique.

2. LES RISQUES BANCAIRES

Il n'y a encore que quelques années, l'octroi du

crédit par une institution financière étaitune

opération très sommaire. Les agents habilités à

cette fin se contentaient d'étudierles rapports comptables de ceux qui

sollicitaient des fonds en comparant leurs ratiosfinanciers à ceux qui

sont associés aux normes de bonne santé financière. On les

classaitalors dans une catégorie de risque qui permettait de fixer la

prime de risque sur unebase de jugement. L'opération s'arrêtait

là. On ne voyait pas non plus une opération de prêt comme

une constituante du portefeuille de prêts de l'institution

prêteuse. On se souciait donc très peu de la diversification des

portefeuilles de prêts.Mais les choses devaient changer au cours des

décennies 1980 et 1990, alors que la faillite de grandes entreprises

menaça à ce point la santé financière de leurs

bailleurs de fonds que certains se virent même forcés de

déposer leur bilan. En 1988, le Comité de Bâle exigea que

les banques détiennent un capital suffisant pour couvrir leur exposition

au risque de crédit. Ce capital devait être au moins égal

à 8% des actifs des banques pondérés par leur coefficient

de risque respectif.

Le risque de crédit aussi appelé risque de

contrepartie ou encore risque de signature, est le premier risque auquel est

confronté un établissement de crédit, il est un risque qui

provient à l'activité traditionnelle d'intermédiation que

joue la banque dans le financement de l'économie. Il occupe sans doute

une place à part. D'un côté, il dépend de la

relation initiale basée sur la confiance dans un client, et de l'autre

côté, il représentera la source principale de

provisionnement des banques.

Ayant relevé certaines définitions sur le risque

de crédit, il est important de saisir les différents types de

risques bancaires.

A partir de ce point, il y a lieu de se poser la question de

savoir quels sont les principaux types de risques rencontrés dans les

banques ?

Les établissements bancaires évoluent

quotidiennement sur les marchés financiers ce qui peut leurs faire

prendre de nombreux risques. De ce qui précède, nous constatons

qu'il existe une règlementation bancaire dite prudentielle dont

l'objectif est d'assurer la sécurité et la stabilité du

système bancaire par l'adoption des différentes normes

prudentielles qui sont appliquées aux établissements

bancaires.

18

Suivant différentes études, il est

constaté 12 milliards des pertes sur les dernières années

dû à des risques pris. Au travers cette première section,

notre attention est focalisée sur les différents types risques

bancaires.

CLASSIFICATION DES RISQUES BANCAIRES

Bank Al Maghreb dans sa circulaire n°6/G/2001 du

19/02/2001relative au contrôle interne des établissements de

crédit, distingue les risques suivants :

V' Les risques de crédit.

V' Les risques de marché.

V' Les risques de taux d'intérêt global.

V' Les risques de liquidité.

V' Les risques de règlement.

V' Les risques informatiques.

V' Les risques juridiques.

V' Les autres risques (risques opérationnels).

a. le risque de crédit :

· Définition

Le risque de crédit ou de contrepartie est

défini comme le pourcentage de cour qu'un débiteur ou

l'émetteur d'un moyen de paiement soit dansl'impossibilité de

payer l' intérêt dû ou de rembourser le principal selon les

termes spécifiés dans la convention de crédit - est

inhérent à l'activité bancaire.

Selon Sylvie de COUSSERGUES (Gestion de la banque. Du

diagnostic à la gestion, 2016), le risque de crédit correspond

à : « la défaillance de la contrepartie sur laquelle une

créance ou un engagement est détenu », ou encore on peut le

définir comme étant « le risque de perte lié à

la défaillance d'un débiteur sur lequel l'établissement de

crédit détient un engagement ».

Pour Hennie van Greuning et Sonja Brajovic

Bratanovic dans l'ouvrage intitulé analyse et gestion des risques

bancaires, le risque de crédit ou de contrepartie est défini

comme «le pourcentage de chances pour qu'un débiteur ou

l'émetteur d'un moyen de paiement soit dans l'impossibilité de

payer l'intérêt dû ou de rembourser le principal selon les

termes spécifiés dans la convention de crédit - est

inhérent à l'activité bancaire ».

En effet, les deux définitions convergentes

correspondent éventuellement à une perte totale ou partielle des

montants engagés par la banque et aussi une perte en revenu

représentée par les intérêts non perçus.

19

Qui dit risque de crédit dit que les versements

peuvent être retardés ou même ne pas avoir lieu du tout en

fin de compte, ce qui peut alors engendrerdes problèmes de flux de

trésorerie et avoir un impact sur la liquidité de la banque.

Malgré les innovations réalisées dans le secteur des

services financiers,le risque de crédit reste la plus grande cause de

faillite des banques. La raisonen est que généralement, plus de

80 % du bilan de la banque est lié à cet aspect de la gestion des

risques.

Les trois principaux types de risque de crédit (ou

decontrepartie) sont les suivants:

? le risque individuel ou de consommateur;

? le risque d'entreprise ;

? Le risque pays qui est le risque de perte dû à

des situations politiques et/ou économiques dans un pays

donné.

Du fait de ses effets dévastateurs, il est important

d'assurerune évaluation complète de la capacité de la

banque à évaluer, à administrer, à superviser,

à mettre en oeuvre et à recouvrer les prêts, avances,

garanties et autresinstruments de crédit. Une étude globale de la

gestion du risque des crédits comprendraune évaluation des

orientations et procédures de la banque en matière degestion du

risque des crédits. Cette évaluation devra aussi permettre de

déterminer la pertinence de l'information financière reçue

de l'emprunteur ou de l'émetteurd'un moyen de paiement, à partir

de laquelle la banque aura décidé d'investir ou d'accorder un

crédit. Enfin, une évaluation périodique des risque et qui

sont changeants par nature sera également nécessaire.

Cet engagement peut être :

? Enregistré dans le bilan, il s'agit dans ce cas des

fonds empruntés que le débiteur doit rembourser.

? Ou enregistré hors bilan, il s'agit d'une caution ou

d'une garantie donnée par la banque en faveur d'une tierce personne pour

garantir la dette de son client.

Dans tous les cas, les engagements non remboursés,

suite à la défaillance d'un emprunteur viennent en

déduction du bénéfice de la banque, donc des fonds propres

qui peuvent être touchés et devenir insuffisants pour assurer la

continuité de l'activité conformément à la

réglementation en vigueur.

Le risque de crédit demeure la première cause

des difficultés et des faillites des banques (le cas de la BIAC et de la

FIBANK sont d'exemple frappant dont les créances en souffrances ont

beaucoup joué sur leur position financière). Ce risque fait

l'objet depuis 1988, par l'introduction du ratio de solvabilité dit

aussi ratio Cooke- d'un dispositif quantitatif destiné à

maintenir un niveau minimum de fonds propres compatibles avec le niveau des

engagements.

Le risque de liquidité, ou précisément

d'absence de liquidité est le fait pour une banque de ne pas pouvoir

faire face à ses engagements par l'impossibilité de se procurer

des fonds dont elle a besoin.

20

Mais ce dispositif quantitatif s'est avéré

insuffisant : toutes les banques qui ont fait faillite respectaient le ratio de

solvabilité.

Aussi un dispositif qualitatif est- il de plus en plus

prescrit aux banques pour les inciter à maîtriser leurs risques

pour un bon système de contrôle interne. Le nouvel accord de Balle

II sur les fonds propres applicables en Europe en 2006 et en République

démocratique du Congo en 2017, tend à renforcer ce dispositif par

l'introduction du ratio Mc Dounough.

Ce risque à son tour est subdivisé en :

· Le risque de contrepartie qui représente le

risque de perte dû à un défaut de la contrepartie par

rapport à ses obligations contractuelles

· Le risque d'échange (settlement) qui est le

risque de perte dû à une inadéquation entre le paiement et

la livraison

· Le risque pays qui est ce risque de perte dû

à des situations politiques et/ou économiques dans un pays

donné.

b. le risque global de taux

d'intérêt.

Le risque global de taux d'intérêt se

définit comme l'impact négatif que pourrait avoir une

évolution défavorable des taux d'intérêt sur la

situation financière de la banque.

c. le risque de marché.

Le risque de marché est le risque de pertes qui peut

résulter des fluctuations des prix des instruments financiers qui

composent le portefeuille de négociation, ou des positions susceptibles

d'engendrer un risque de change, notamment les opérations de change

à terme et au comptant.

Les différents facteurs de risques liés au

marché sont:

> Les taux ;

> Les cours de change ;

> Les cours des actions ;

> Les prix des matières premières.

Toute variation de ces données a un impact sur les

positions des portefeuilles détenus par la banque.

d. le risque de liquidité :

21

En dehors de cet aspect, un autre aspect de ce risque est

celui de ne pas pouvoir trouver, à un instant donné, des

instruments financiers destinés ouvrir ou à couvrir une position,

ou de devoir les acheter ou les vendre à un prix anormal, du fait de

l'insuffisance ou de l'absence de liquidité sur le marché.

e. le risque de règlement

Le risque de règlement s'entend comme le risque de

survenance d'une défaillance ou de difficultés, au cours du

délai nécessaire pour le dénouement de l'opération

de règlement, notamment dans les opérations de change.

f. les risques opérationnels

Ce genre de risque a été défini par la

circulaire de BAM n°6 /G/2001 sous le titre « d'autres risques

».

Suivant l'article 68 de cette circulaire : «les autres

risques englobent tous les risques qui pourraient être engendrés

par des procédures inefficientes, des contrôles inadéquats,

des erreurs humaines ou techniques, des fraudes ou par toutes autres

défaillances ».

Le comité de bale définit le risque

opérationnel comme « le risque de pertes provenant de processus

internes inadéquats ou défaillants, de personnes et

systèmes ou d'événement externe ».

Le risque opérationnel recouvre les erreurs humaines,

les fraudes et malveillances, les défaillances des systèmes

d'information, les problèmes liés à la gestion du

personnel, les litiges commerciaux, les accidents, incendies, inondations.

Pour Sardi Antoine, ce risque englobe :

V' Le risque juridique : il s'entend comme le risque de

survenance de litiges, susceptibles d'engager la responsabilité, de

lacunes ou d'insuffisances dans les contrats et autres actes juridiques la

liant à des tiers.

V' Le risque déontologique : tout manquement à

la déontologie présente un risque sérieux de porter

atteinte à l'honorabilité et à la réputation de la

banque.

V' Le risque réglementaire : le non-respect de la

réglementation peut se traduire par des amendes ou des sanctions

imposées par les autorités monétaires de tutelle.

Ces amendes ou sanctions peuvent s'avérer

coûteuses.

22

y' Le risque de blanchiment : la banque peut s'exposer

à des pertes directes dues à la faillite de ses clients

opérant dans les activités illégales ou de drogues qu'elle

ignore.

y' Le risque de patrimoine : agressions externes et fraudes

sur les moyens de paiement constituent un risque considérable sur le

patrimoine de la banque.

y' Le risque comptable : les flux comptables, le nombre de

comptes considérables et la décentralisation des enregistrements

dans les nombreuses applications informatiques, présentent un risque

dans la traduction d'une image fidèle dans les comptes annuels.

y' Le risque sur le système de l'information : la

faiblesse du système d'information peut avoir de graves

conséquences sur tous les plans de l'activité de la banque.

y' Et le risque informatique : il s'entend comme le risque de

survenance de dysfonctionnement ou de rupture dans le fonctionnement du

système de traitement de l'information, imputables à des

défaillances dans le matériel ou à des erreurs, des

manipulations ou autres motifs (virus) affectant les programmes

d'exécution.

L'informatique est un véritable outil de production

dans une banque. Son efficacité est un facteur décisif dans la

bataille de la rentabilité et de l'adaptation à un environnement

de plus en plus difficile et concurrentiel. Les erreurs de conception ou de

réalisation, les retards dans la mise en oeuvre des technologies

nouvelles, l'insuffisance de maîtrise de systèmes de plus en plus

complexes, constituent des risques importants avec des conséquences

directes sur la rentabilité et la qualité des services.

La particularité du risque opérationnel est

qu'il n'est pas concentré dans un secteur d'activité particulier,

il est partout présent. Une perte de crédit peut avoir pour cause

la défaillance d'un emprunteur mais aussi une cause

opérationnelle : erreur, négligence, fraude etc.

3. LES OBJECTIFS STRATEGIQUES

Dans une banque ou toute entreprise, le comité de

direction procède à la prise de dispositions dans le souci de

rationaliser le choix et l'utilisation des moyens pour atteindre les objectifs

que nous appelons « stratégie ».

C'est ainsi pour A.D Chandler, « la stratégie

consiste à déterminer les objectifs et les buts fondamentaux

à long terme, puis à choisir les modes d'action et d'allocation

de ressources qui permettent d'atteindre ces buts, ces objectifs ».

23

Raymond-Alain THIETART pour sa part dans son ouvrage

intitulé la stratégie d'entreprise, Mac Grawhill, 1990,

définit la stratégie comme « un ensemble des

décisions et des actions relatives au choix des moyens et à

l'utilisation des ressources, en vue d'atteindre un objectif ».

Partant de ce qui précède nous pouvons dire que

les objectifs stratégiques sont des buts fixés par une

organisation de sa finalité et de ses ressources et de l'environnement.

Ces objectifs sont des buts et des résultats financiers et non

financiers ciblés par une banque sur une période donnée

généralement supérieure à deux ans.

En s'intéressant aux objectifs financiers, ces derniers

sont ceux qui sont exprimés le plus souvent en termes de taux de

rentabilité à moyen terme, en cash-flow et revenus annuels.

En rapport avec les objectifs non financiers, ils s'appuient

sur les objectifs financiers et les traduisent en termes de revenus nets, part

de marché.

En effet, partant du thème sous étude, notre

attention sera focalisée sur les objectifs financiers dans le souci de

saisir l'influence du risque de crédit sur la rentabilité et sur

la croissance du total du bilan d'une banque.

Ainsi, après avoir passé en revue les

différents concepts clés en rapport avec notre thématique

sous examen, le moment est venu de présenter notre champ d'investigation

qui est l'Afriland First Bank CD.

SECTION 2 : LE CADRE D'ETUDE

Etant donné que chaque étude se passe toujours

dans un espace bien déterminé et une période bien

limitée, cette section est consacrée à la

présentation de notre champ d'étude qui est l'Afriland First Bank

CD.

1. Historique

L'Afriland First Bank CD est une banque de droit congolais

créée par le décret présidentiel N°05/032 du

13 mai 2005. Elle est filiale de l'Afriland First Group qui, depuis plus de

25ans, travaille à redonner à l'africain sa dignité et sa

fierté d'appartenir à une grande civilisation et de

l'émergence d'une nouvelle classe d'entrepreneurs et leaders africains

aptes à relever le défi de la mondialisation.

Afriland First Group a son siège à Genève

en Suisse et elle est présente dans une dizaine de pays en Afrique tels

que : le Cameroun, la Guinée équatoriale, le Sao Tomé et

principe, le Liberia, la Zambie, le Bénin, le Soudan du sud, la

Guinée Kona cri, la Côte d'Ivoire, la République

démocratique du Congo et la République du Congo.

24

Le groupe Afriland First attend faire une

fédération des investissements au sein des banques filiales et la

CCEI Bank. Depuis sa création en 1987, l'Afriland first group a pris

l'option de susciter l'émergence d'une classe des entrepreneurs capables

d'impulser le développement du continent. Cette vision se traduit par la

mise à la disposition de sa clientèle des produits et services

adaptés. Elle a des agences sur l'étendue de la République

démocratique du Congo dans les différentes villes telles que :

Kinshasa, Gemena, Boma, Matadi, Lubumbashi et Goma. Pour atteindre ses

objectifs et rapprocher les services bancaires de la population congolaise, la

banque est en prévision d'ouvrir d'autres agences à travers

l'étendue du pays. Elle déclare participer au financement du

secteur public et privé à travers les services bancaires

classiques et les services financiers spécialisés. Afriland first

Bank cd a aussi apporté une contribution au développement de la

République démocratique du Congo grâce à la

fourniture des solutions adaptées aux besoins des grandes entreprises,

socle de la croissance économique, des PME/PMI qui, en raison de leur

taille et de leurs besoins spécifiques qui méritent une attention

particulière en matière de financement ; des particuliers pour

qui, la banque développe des produits adaptés à la

situation particulière de chacune de catégorie de sa

clientèle.

Etant consciente des multiples potentialités que

regorgent la République démocratique du Congo, l'Afriland First

Bank CD s'investi dans l'accompagnement du processus de développement et

de croissance économique en vue de l'émergence du pays.

2. Les produits et les services offerts

Pour arriver à jouer son rôle

d'intermédiaire financier, l'Afriland First Bank CD utilise une

politique de réduction de fracture bancaire et la simplification des

procédures d'accès aux services financiers. Elle offre aux

particuliers des crédits, des produits de transfert, des comptes

bancaires, des moyens de paiements spécifiques, le commerce

extérieur et le programme d'épargne spécialisé.

Aux entreprises, la banque offre des comptes bancaires, des

crédits, paiement de salaires, financement spécialisé,

placement à terme.

Aux institutions, elle offre la contribution aux

opérations de marché, l'accompagnement de l'Etat dans les projets

à caractère social, et constitue une passerelle entre les

secteurs formel et informel, les services spécialisés aux

institutions internationales et associations.

En rapport avec les comptes bancaires que la banque dispose, on

peut distinguer :

? Le compte d'épargne sur livret qui permet aux

particuliers de bénéficier d'une épargne souple et bien

rémunérée et dont le minimum à l'ouverture est de

50 dollars. Avec un solde minimum permanent de 25 dollars. Ce compte

génère des intérêts de 4 % l'an ; les frais de tenue

de compte sont évalués à 1

25

dollars le semestre et les opérations sont

limitées aux retraits et versement et se font sans commissions. Il donne

droit à un livret d'épargne.

? Le compte courant d'entreprise qui est un compte à

vue ouvert à toutes les personnes morales pour les différentes

opérations bancaires. Ce compte à son ouverture, le versement

minimum initial est de 1000 dollars dont les frais de tenue de compte

s'élèvent à 15 dollars le trimestre ; et donne droit

à son propriétaire d'avoir une attestation de domiciliation

bancaire et à un carnet de chèque ainsi que la possibilité

de souscrire à une carte private de retrait.

? Le compte chèque particulier : ce compte est à

vue et il est destiné à toutes les personnes particulières

uniquement en ce qui concerne les opérations bancaires. Pour ce compte,

le versement minimum initial est de 100 dollars avec comme fris de tenue de

compte de 15 dollars par trimestre. Il donne droit à une attestation de

domiciliation bancaire et un carnet de chèques ainsi que la

possibilité de souscrire à une carte private de retrait.

? Le compte de dépôt spécial est celui qui

à vue et achevale entre le compte courant et le compte épargne.

Il est destiné aux PME et aux salariés, et offre les avantages

à la fois du compte d'épargne et du compte courant. Pour ce

compte, le versement minimum initial est de 50 dollars, le solde minimum

permanent est de 10 dollars ; avec comme frais de tenue de compte de 10 dollars

au trimestre et ce compte n'a pas de commissions au versement et au retrait. Il

donne droit à une attestation de domiciliation bancaire.

? Le compte de dépôt islamique : c'est un compte

qui fonctionne aux préceptes de l'islam. Il permet aux différents

pèlerins de constituer progressivement une épargne pour le voyage

à la Mecque. Le versement minimum initial est de 50 dollars ; le solde

minimum permanent de 25 dollars et avec les frais de tenue de compte de 5

dollars par semestre. Ce compte n'est pas source d'intérêt mais il

donne droit à un livret d'épargne.

? Le compte fonctionnaire : ce compte a pour versement initial

en francs congolais et n'engendre pas les frais de tenue de compte, mais donne

droit à une attestation de domiciliation bancaire ainsi que la

possibilité de souscription à une carte private de retrait.

26

+ Les placements : pour ces derniers, l'Afriland first Bank CD

offre le bon de caisse. Ce bon représente un placement

sécurisé qui rapporte des intérêts. La souscription

va de 6 à 36 mois et le taux d'intérêt est compris entre 5%

et 7%. Outre les bons de caisse, la banque offre également le

dépôt à terme ou le compte bloqué qui est un

investissement dématérialisé allant de 6 à 36 mois.

ce compte est destiné aux personnes morales et rapporte 5% et 7%

d'intérêt.

Quant aux crédits, l'Afriland first Bank CD offre cinq

types de crédit dont :

y' Le prêt scolaire ;

y' Le crédit aux salariés ;

y' Le crédit immobilier ;

y' Le crédit d'investissement ;

y' Le crédit d'équipement.

Par ailleurs, la banque offre des produits électroniques

tels que :

La carte private ;

Carte de débit partenaire ;

Carte salaire fonctionnaire ;

Carte prépayée ;

La banque à distance.

En dehors de ces produits électroniques , elle met

à la disposition de sa clientèle, le service de transfert

d'argent tel que : Money Gram, un moyen pour envoyer et recevoir de l'argent,

Small world, un moyen de transfert d'argent offrant un service rapide à

travers 160 pays dans le réseau First Bank Group, présent dans 12

pays africains, en France et en Chine.

CONCLUSION PARTIELLE

Le crédit bancaire constitue une des principales

sources de profitabilité de l'activité d'intermédiation

bancaire. Ce dernier représente l'acte par lequel une personne agissant

à titre onéreux et/ou promet de mettre des fonds à la

disposition d'une autre personne ou prend dans l'intérêt de

celle-ci, un engagement par signature tel qu'un aval, un cautionnement ou une

garantie. Cette activité comporte des effets néfastes

dans le long terme lorsque l'institution bancaire ne fait pas l'analyse de la

qualité de personnes auprès desquelles elle accorde de

crédits qui, à l'échéance ne parviennent pas

à honorer leur engagement. Ceci engendre ce que nous appelons le risque

de crédit qui est le pourcentage de chances pour qu'un débiteur

ou l'émetteur d'un moyen de paiement soit dans l'impossibilité de

payer l'intérêt dû

27

ou de rembourser le principal selon les termes

spécifiés dans la convention de crédit qui est

inhérent à l'activité bancaire.

De ce fait, le risque de crédit constitue une des

sources du non réalisation des objectifs que la banque dans le long

terme. Ceci nous amène à mettre fin à ce chapitre qui

était consacré aux généralités où

nous avons passé en revue les concepts sur les crédits bancaires,

les risques bancaires, les objectifs stratégiques puis la

présentation du champ d'investigation qui est l'Afriland First Bank

CD.

Selon Crouzille et alu dans un article intitulé Bank

stock volatility, news and asymetric information in banking : an empirical

invesgation. Journal of Multional Financial publié en 2004 affirment que

les

28

CHAPITRE DEUXIEME : REVUE DE LITTERATURE

La prise élevée de risque de crédit dans

une banque peut avoir comme origine un mauvais traitement des

différentes informations relatives à la qualité de ses

emprunteurs. C'est ainsi, la prise de décision de crédit qui en

découle exige un diagnostic important de la capacité qu'a un

emprunteur de rembourser un crédit.

Selon Jensen et Meckling, en 1976, les dirigeants /

actionnaires d'une entreprise n'ont pas les mêmes intérêts

que les créanciers et disposent davantage d'informations sur la

qualité de leurs projets et sur leurs propres intentions de

remboursement des crédits accordés. Suite à

l'asymétrie d'information cela entraine divers phénomènes

de sélection adverse et d'aléa moral. L'emprunteur peut cacher

une importante information concernant le risque que comporte son projet

d'investissement en vue d'obtenir un crédit ou dans le souci d'avoir le

crédit dans les conditions plus favorables.

C'est ainsi, nous constatons que la sélection adverse

provient de l'incapacité du prêteur à faire la distinction

entre les bons et les mauvais emprunteurs. En dehors de ceci, l'emprunteur peut

aussi adopter certaines attitudes, stratégies risquées pour

maximiser l'espérance de son revenu au détriment du prêteur

lorsque le crédit lui est accordé. De ceci apparait le

phénomène d'aléa moral qui est le fruit de

l'incapacité du prêteur à contrôler les

différentes intentions de l'emprunteur et d'évaluer ses efforts

une fois le crédit accordé.

En effet, au travers cette première section de ce

chapitre de notre thème sous étude, notre attention est

orientée en premier lieu sur la relation bancaire et le risque de

crédit puis pour finir enfin avec les objectifs stratégiques en

termes de rentabilité et part de marché.

SECTION 1 : RELATION BANCAIRE ET RISQUE DE CREDIT

Dans l'intermédiation financière, les banques

jouent un rôle principal de l'obtention de l'information relative

à la qualité de l'emprunteur nécessaire pour pallier

à l'imperfection du marché de crédit et de