|

DEDICACE

Nous dédions ce présent mémoire à

Notre petite Soeur, Mlle Diane Cathérine SANFO, qui a

toujours été présente à nos côtés,

pour nous encourager et nous soutenir dans toutes les étapes de notre

vie. Petite soeur, tu es une femme avec un grand coeur, courageuse, battante et

digne, une belle femme pleine d'ambitions et d'espoir. Tu es mon

bébé à moi.

MERCI.

REMERCIEMENTS

Au cours de la rédaction de notre mémoire, nous

avons bénéficié du concours de plusieurs personnes

à l'égard de qui, nous exprimons notre gratitude. Nos

remerciements s'adressent particulièrement à :

- notre Directeur de mémoire, M. Lancina KI, Directeur

de l'Industrie et de la Promotion du Secteur Privé à la

Commission de l'UEMOA au Burkina Faso et à notre responsable de suivi,

Mme Patricia OUEDRAOGO, Responsable du service des Ressources Humaines à

la Société Générale Burkina Faso. Malgré

leur emploi du temps très chargé et leurs multiples

responsabilités, ils ont été disponibles pour nous

orienter tout au long de la rédaction de ce présent

mémoire ;

- tous nos professeurs pour les enseignements précieux

que nous avons reçus au cours de notre second cycle ;

- Monsieur le Président Directeur Général

de l'U-AUBEN et Monsieur le Directeur Général du Business School,

pour leur soutien tout au long de notre formation professionnelle ;

- Monsieur le Directeur Général de la

Société Générale Burkina Faso, pour nous avoir

permis d'approfondir nos compétences pratiques dans son institution,

à travers un stage de trois mois au sein de la Direction de la

Clientèle des Particuliers et des Professionnels de ladite

institution ;

- Monsieur le Président de l'Association

Professionnelle des Banques et Etablissements Financiers du Burkina Faso, pour

son accompagnement, à travers la collecte des données et

statistiques bancaires auprès des banques de la place ;

- Nos parents M. SANFO Marcel, Mme SANFO Yvette, M. SANFO

Stanislas, Mlle SANFO Diane Cathérine, et nos amies Mlle Déborah

YE, Mme Anicha BANDE, Mlle Yasmine SAWADOGO pour leur soutien

quotidien ;

- Notre époux, Brunel OUEDRAOGO, pour le courage et la

détermination qu'il nous confère à chaque étape de

notre vie. Merci mon amour, pour le bonheur que tu apportes dans ma vie.

A tous ceux qui ont participé d'une manière ou

d'une autre à la réalisation de ce document, nous disons

infiniment merci.

AVANT PROPOS

L'Institut Supérieur d'Informatique et de Gestion (ISIG

International) a été créé en octobre 1992,

agréé par l'Etat par arrêté n°92-125/ESSRS du

21 octobre 1992, ensemble ses modificatifs, à savoir

l'arrêté n° 2010-335/MESSRS/ETFP/CAB du 11 octobre 2010

portant modification des statuts de l'ISIG-International et

l'arrêté n° 2010-356 /MESSRS/ETPF/CAB du 11 octobre 2010

portant autorisation d'ouverture de cycles de filières d'études

et de délivrance de diplômes à l'ISIG-International.

L'Institut est devenu Université AUBE NOUVELLE (U.

AUBEN) sur autorisation n°2012-0000344/MESS/SG/DGESR/DIEPR du 17

février 2012. L'U. AUBEN est membre titulaire du CAMES (Conseil

Africain et Malgache pour l'Enseignement Supérieur). Les diplômes

délivrés ont les grades DUT, DTS, Licence, Master et Doctorat.

L'U-AUBEN propose des formations pluridisciplinaires de haut niveau dans les

domaines suivants :

· Sciences et technologies ;

· Sciences économiques et de gestion ;

· Environnement et développement durable ;

· Sciences juridiques et politiques ;

· Sciences des techniques comptables et

financières.

L'U-AUBEN est un pôle d'excellence et de

compétitivité. Elle a été l'Université qui

nous a insufflé connaissances et savoir-faire dans le domaine de la

Banque, de l'Assurance et de la Finance. Elle dispose d'un programme de

formation associant théorie et pratique, le but visé étant

d'asseoir une formation efficiente de ses cadres.

L'obtention du diplôme est conditionnée par un

stage pratique de trois mois au cours duquel l'étudiant devra faire

valoir ses connaissances au service de la structure qui l'accueille, et la

relater à travers un mémoire. Ce stage a pour but non seulement

de permettre à l'étudiant d'appliquer ses acquis

théoriques au niveau de l'entreprise, mais également de garantir

un fort apport en compétences, ainsi qu'une intégration en milieu

professionnel pour les cadres formés.

C'est dans cette optique que nous avons effectué un

stage de formation de trois mois allant du 1er août au 31

octobre 2012 au sein de la Direction de la Clientèle des Particuliers et

des Professionnels (DCPP) à la Société

Générale Burkina Faso, précisément à

l'agence de Somgandé.

Durant ce stage, nous nous sommes intéressés

à la bancarisation des agents de la fonction publique et à

l'importance qu'elle revêt dans le développement économique

du Burkina Faso. Nous avons, par la suite, retenu le thème suivant :

enjeux et perspectives de la bancarisation des agents de la fonction

publique du Burkina Faso.

LISTE DES ABREVIATIONS

|

N° d'ordre

|

ABREVIATIONS

|

SIGNIFICATION

|

|

1

|

APBEF-BF

|

Association Professionnelle des Banques et Etablissements

Financiers du Burkina Faso

|

|

2

|

BRVM

|

Bourse Régionale des Valeurs Mobilières

|

|

3

|

CAMES

|

Conseil Africain et Malgache pour l'Enseignement

Supérieur

|

|

4

|

CAV

|

Compte A Vue

|

|

5

|

CCP

|

Compte Chèque Postal

|

|

6

|

CIP

|

Centrale des Incidents de Paiement

|

|

7

|

CNDI

|

Caisse Nationale des Dépôts et des

Investissements

|

|

8

|

CRA

|

Community Reinvestment Act

|

|

9

|

DAB

|

Distributeur Automatique de Billets

|

|

10

|

DCPP

|

Direction de la Clientèle des Particuliers et des

Professionnels

|

|

11

|

DDET

|

Département du Développement de l'Entreprise, de

l'Energie, des Télécommunications et du Tourisme

|

|

12

|

DGTCP

|

Direction Générale du Trésor et de la

Comptabilité Publique

|

|

13

|

EVIS

|

Engagement de Virement Irrévocable de Salaire

|

|

14

|

GAB

|

Guichet Automatique de Billets

|

|

15

|

IMF

|

Institutions de Microfinance

|

|

16

|

INSD

|

Institut National de la Statistique et de la

Démographie

|

|

17

|

ISIG

|

Institut Supérieur d'Informatique et de Gestion

|

|

18

|

PD

|

Pays Développés

|

|

19

|

PED

|

Pays en Développement

|

|

20

|

PI

|

Pays Industrialisés

|

|

21

|

PIB

|

Produit Intérieur Brut

|

|

N° d'ordre

|

ABREVIATIONS

|

SIGNIFICATION

|

|

22

|

PNB

|

Produit Net Bancaire

|

|

23

|

PNDES

|

Programme National de Développement Economique et

Social

|

|

24

|

RCPB

|

Réseau des Caisses Populaires du Burkina

|

|

25

|

RDC

|

République Démocratique du Congo

|

|

26

|

SFD

|

Les Systèmes Financiers Décentralisés

|

|

27

|

SGBF

|

Société Générale Burkina Faso

|

|

28

|

TIC

|

Technologies de l'Information et de la Communication

|

|

29

|

UEMOA

|

Union Economique et Monétaire Ouest Africaine

|

|

30

|

UMOA

|

Union Monétaire Ouest Africaine

|

|

31

|

U-AUBEN

|

Université Aube Nouvelle

|

|

32

|

UBA

|

United Bank for Africa

|

SOMMAIRE

DEDICACE

REMERCIEMENTS

AVANT PROPOS

LISTE DES ABREVIATIONS

SOMMAIRE

LISTE DES TABLEAUX, FIGURES ET ANNEXES

RESUME -ABSTRACT

INTRODUCTION GENERALE

Partie I. :

Théorie et méthodologie de la recherche

5

Chapitre 1. Cadre

théorique de la recherche

5

Section 1. Contexte

5

Section 2. Justification de choix du

thème

6

Section 3. Problématique

7

Section 4. Revue de la

littérature

9

Chapitre 2.

Intérêts et Objectifs de l'étude

22

Section 1. Intérêt de

l'étude

22

Section 2. Objectifs et question de

recherche

22

Section 3. Hypothèses de

l'étude

23

Chapitre 3. Cadre

opératoire et méthodologique

23

Section 1. Espace d'étude

23

Section 2. Méthodologie de la

recherche

25

Section 3. Méthode de validation des

hypothèses

29

Partie II. Etude

empirique de la bancarisation des fonctionnaires du Burkina Faso

31

Chapitre 1. Analyse

conjoncturelle de la bancarisation des agents de la fonction publique du

Burkina Faso

31

Section 1. Enjeux de la bancarisation pour

le développement économique

31

Section 2. Evolution de l'environnement

bancaire global au Burkina Faso

33

Section 3. Dispositions légales pour

la promotion de la bancarisation

37

Chapitre 1. Etude analytique de

la bancarisation des agents de la fonction publique au Burkina Faso

42

Section 1. Analyse des dispositions

légales et gouvernementales, ainsi que de la procédure de la paie

des fonctionnaires du Burkina Faso

42

Section 2. Etat des lieux du réseau

bancaire par région et analyse de la disponibilité des services

bancaires par région

47

Section 3. Avantages liés à

la bancarisation des fonctionnaires

63

Chapitre 3. Limites et

perspectives de la recherche, recommandations

64

Section 1. Limites et perspectives de la

recherche

64

Section 2. Analyse et validation des

hypothèses de travail

66

Section 3. Recommandations

67

CONCLUSION GENERALE

BIBLIOGRAPHIE

LISTE DES ANNEXES

TABLE DES MATIERE

LISTE DES TABLEAUX

Tableau 2 : Effectif des fonctionnaires non

bancarisés de 2010 2015

7

Tableau 1 : Nombre d'agents de la fonction publique

d'Etat de 2008 à 2013

11

Tableau 3 : Taux de confiance et coefficient

de marge associé

27

Tableau 4 : Méthode de validation des

hypothèses

29

Tableau 5 : Liste des banques du Burkina Faso

et leur date d'agrément

34

Tableau 6 : Evolution des indicateurs de

volume d'activités des banques (en milliers de FCFA) de 2011 à

2014

35

Tableau 7 : Evolution du nombre de banques et de

guichets au Burkina Faso de 2005 à 2015

36

Tableau 8 : Evolution du taux de bancarisation au

Burkina Faso de 2005 à 2015

36

Tableau 9 : Etat des non bancarisés par

région sur l'ensemble des non bancarisés à fin septembre

2015

51

Tableau 10 : Proportion des fonctionnaires non

bancarisés sur l'ensemble des fonctionnaires par région au

Burkina Faso de 2010 à 2014

52

Tableau 11 : Nature des prêts

contractés par les fonctionnaires bancarisés auprès des

banques

57

Tableau 12 : Motivations conduisant les

fonctionnaires bancarisés à la domiciliation salariale

58

Tableau 13 : Produits bancaires souscrits par

les fonctionnaires bancarisés

59

Tableau 14 : Niveau de satisfaction des

fonctionnaires bancarisés

60

Tableau 15 : Difficultés

rencontrées par les fonctionnaires bancarisés auprès de

leurs banques

61

Tableau 16 : Suggestions des bancarisés

à l'endroit des banques

62

Tableau 17 : Objectifs, résultats

attendus, axes d'intervention et bénéficiaires du projet de

bancarisation de la paie des fonctionnaires

74

Tableau 18 : Projet "un fonctionnaire, un

compte"

71

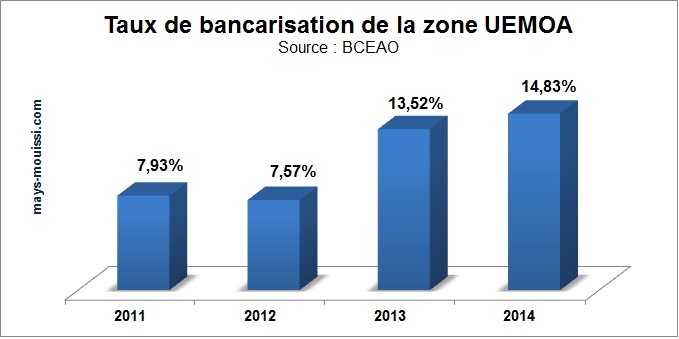

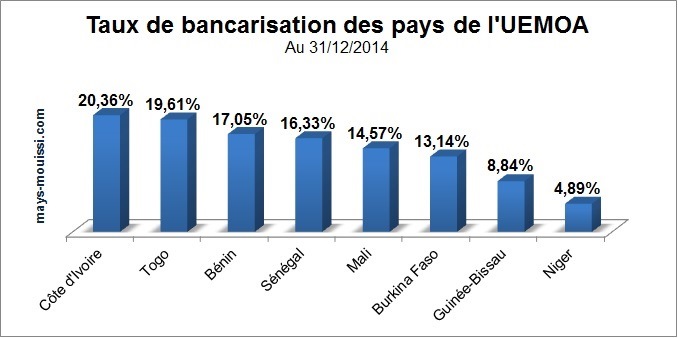

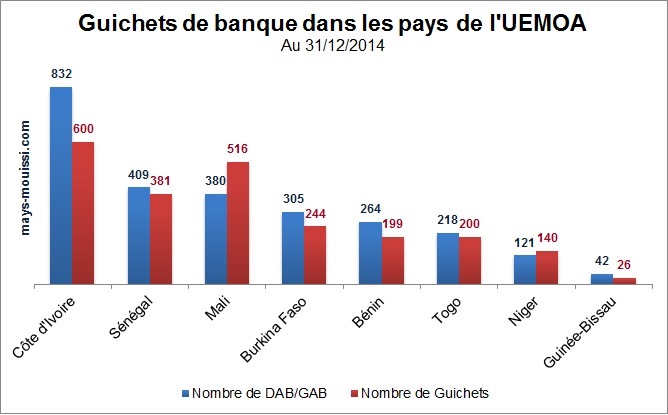

LISTE DES FIGURES

Figure 1 : Evolution du taux de bancarisation

de 2005 à 2013 au Burkina Faso

37

Figure 2 : Evolution du taux de bancarisation

de la zone UEMOA

48

Figure 3 : Taux de bancarisation des pays de

l'UEMOA

48

Figure 4 : Guichets de banque dans les pays de

l'UEMOA

49

Figure 5 : Couverture géographique des

banques au Burkina Faso

50

LISTE DES ANNEXES

Annexe 1 : Instruction N° 004 -

06 - 2014 du 25 juin 2014 relative aux services bancaires offerts à

titre gratuit par les établissements de crédit de l'UMOA à

leur clientèle

18

Annexe 2 : Fiche d'entretien avec la Direction de

la Solde

26

Annexe 3 : Fiche d'entretien

administrée aux treize (13) banques du Burkina Faso

26

Annexe 4 : Fiche d'entretien adressée

aux billeteurs du Burkina Faso

26

Annexe 5 : Enquête aux agents

non-bancarisés de la fonction publique

27

Annexe 6 : Questionnaire d'enquête aux

agents bancarisés de la fonction publique

28

RESUME

Toujours considéré comme un pays essentiellement

agricole avec plus de 80%1(*) de la population rurale vivant de l'agriculture, le

Burkina Faso regorge d'énormes potentialités dans d'autres

secteurs tels que celui des mines, de l'élevage et de l'industrie.

Cependant, son secteur bancaire reste déficient et sa contribution au

développement de l'économie demeure de ce fait modeste et ce,

nonobstant les récentes améliorations. Même si l'apparition

des premières banques remonte à de nombreuses années (BIB

devenue aujourd'hui UBA, 25 novembre 1974, BICIA-B créée le 14

décembre 1974, CNDI aujourd'hui devenue SGBF créée le 16

décembre 1976), environ 26%2(*) seulement de la population du pays ont accès

aux services financiers selon les estimations de la Banque mondiale en 2014.

Sur le plan de la densité du réseau bancaire, au

sein de l'UEMOA, le nombre de guichets et de Distributeurs/Guichets

Automatiques de Billets s'élève respectivement à

2 133 unités et 2 272 unités en 2013. Le Burkina Faso compte

231 guichets et 245 Distributeurs Automatiques de Billets.

Cette situation qui a pour corollaire une forte propension

à utiliser les pièces de monnaie et les billets de banque,

s'explique par plusieurs facteurs, notamment la méfiance de la

population vis-à-vis des banques et des instruments de paiement

scripturaux, le faible niveau de revenu des populations, les difficultés

d'accès aux services bancaires.

Le nombre de fonctionnaires non bancarisés quant

à lui reste important (6 272 en septembre 2015), pour un pays

qui n'a pas encore atteint les 50% de ses objectifs, en terme de bancarisation.

Ce qui nous interpelle à envisager une réforme du secteur

bancaire afin qu'elle poursuive l'objectif d'une forte bancarisation car,

celle-ci va dans le sens du développement économique.

La solution efficace pour infléchir durablement la

situation de sous-bancarisation au Burkina Faso réside, de notre point

de vue, dans un dispositif cohérent de mesures vigoureuses.

Notre étude propose une

réflexion sur la question de la bancarisation de la paie des

fonctionnaires. Elle vise l'instauration d'un système bancaire sur toute

l'étendue du territoire burkinabè, en vue de restaurer les tissus

économiques et de canaliser les opérations financières

entre l'Etat et les provinces. A ce titre, la bancarisation prépare les

bases de la décentralisation en mettant déjà en place les

circuits qui serviront au transfert de fonds vers les zones les plus

éloignées du centre.

Elle va conduire l'Etat à contrôler les effectifs

des fonctionnaires qu'il paie, d'un côté, et de l'autre,

d'économiser d'importantes sommes d'argent souvent

détournées par les comptables publics par le mécanisme des

agents fictifs.

Elle permettra aux fonctionnaires de bénéficier

de la sécurité financière, de la régularité

des virements de salaire et de l'accès au financement bancaire. Enfin,

la bancarisation de la paie des fonctionnaires permettra de dynamiser les

activités économiques et de faciliter la gestion

financière, dans le cadre de la décentralisation.

ABSTRACT

Considered as an essentially agricultural country with

more than 80 % of the rural population living on the farming, Burkina Faso

abounds in enormous potentialities in other sectors such as that of mines,

breeding and industry. However, its banking sector remains weak and its

contribution to the development of the economy is left. Even if the first banks

goes back to the numerous years (BIB become today UBA, in November 25th, 1974,

BICIA-B created on December 14th, 1974, CNDI today become SGBF created on

December 16th, 1976), approximately 26% of population have access to financial

services according to the estimations of the World Bank in 2014.

The number of ticket offices and Automatic Distributors /

counter of Bills amounts respectively to 2 133 units and 2 272 units in 2013.

Burkina Faso has 231 counters and 245 Automated teller

machines. This situation which has for corollary a strong propensity to use

coins and bank notes, gives some explanation (is understandable) by several

factors(mailmen), in particular the distrust of the population towards banks

and scriptural payment instruments, the low level of income of the populations,

the difficulties of access to banking services.

The effective solution to bend durably the situation of

non-bancarisation in Burkina Faso, of our point of view, is to make a coherent

plan of strong measures.

Our study proposes a reflection on the question of the

bancarisation of the pay of the state employees. She aims at the institution of

a banking system on the whole of the territory Burkinabe, to restore economic

fabrics and channel financial transactions between the State and the provinces.

As such, the bancarisation prepares the bases of the decentralization already

by setting up the circuits which will be of use to the funds transfer towards

zones the most distant from the center.

She will allow the state employees to benefit from the

financial safety, from the regularity of the transfers of salary and from the

access to the banking financing. Finally, the bancarisation of the pay of the

state employees will allow to revitalize economic activities and to facilitate

the financial management, within the framework of the decentralization.

INTRODUCTION GENERALE

La bancarisation définit le processus d'appropriation

et d'utilisation des services bancaires par la population. Il s'agit, entre

autres, des comptes bancaires, des moyens de paiement scripturaux, des services

de crédits et de placements.

Dans les Pays en Développement (PED), ces services sont

peu accessibles aux agents économiques en termes de coûts et de

disposition. Ceux-ci sont contraints de rechercher des alternatives

auprès des institutions de microfinance.

Par contre, dans les Pays développés (PD) ou

Pays Industrialisés (PI), les services bancaires font partie

intégrante de la vie quotidienne des populations. Dans ces pays, les

dispositions juridiques ou à défaut, les habitudes sociales

rendent la détention d'un compte bancaire strictement indispensable.

Il existe plusieurs indicateurs permettant de mesurer le

niveau de bancarisation dans un pays donné. Nous pouvons citer :

- le taux de bancarisation qui représente la part de

la population détentrice d'un compte en banque. Il donne une information

brute sur le nombre de personnes disposant d'un compte en banque, sans aucun

autre renseignement sur la nature et l'utilisation effective de ce

compte ; Au Burkina Faso, ce taux s'élève à 13,14% en

20153(*).

- la densité du réseau bancaire qui

représente le nombre d'habitants par agence bancaire. Il indique la

disponibilité en agences et guichets de banque par rapport à la

taille de la population sans autre précision sur l'effectivité de

la fréquentation de ces agences, ni sur la nature des services qui y

sont offerts ; Le Burkina Faso compte 231 guichets et 245 Distributeurs

Automatiques de Billets en fin 2013. La densité s'évalue à

73 600 habitants par agence bancaire en fin 2013. - la part du secteur

bancaire dans le crédit domestique à l'économie. Elle est

un indicateur produit par la Banque Mondiale qui mesure en pourcentage de PIB,

le volume brut de crédit bancaire accordé à tous les

secteurs d'activités et la position nette du gouvernement. Elle ne donne

aucune information sur la qualité du crédit distribué.

Chacun de ces indicateurs traduit l'évolution de l'une

des multiples facettes de la vaste problématique d'accès et

d'utilisation des services bancaires.

Ces indicateurs apportent individuellement une part de

l'information nécessaire à une estimation réaliste du

niveau d'appropriation et d'utilisation des services bancaires. Aucun d'eux

n'est complet, en termes d'informations sur la thématique. Par ailleurs,

leur détermination varie suivant les pays.

Dans la RECOMMANDATION N° 02/99/CM/UEMOA du 21

décembre 1999 relative à la définition des

indicateurs de tableau de bord dans le cadre de la mise en oeuvre du pacte de

convergence, de stabilité, de croissance et de solidarité entre

les Etats membres de l'UEMOA, la bancarisation est définie comme

étant : « les guichets par nombre

d'habitants ».

Dans le présent mémoire, le niveau de

bancarisation représentera la part de la population détentrice

d'un compte en banque. Notre choix s'est porté sur cet indicateur en

premier lieu parce qu'il donne la meilleure appréciation de la

bancarisation et en second pour la disponibilité des données

nécessaires à son évaluation.

Les banques sont au centre de l'attention publique. Elles

jouent non seulement un rôle très important pour

l'économie, mais occupent également une position de leader

international dans plusieurs domaines (le commerce

international, les transferts internationaux). Elles assurent une mission

essentielle dans la vie économique, en rapport avec leur pouvoir de

création monétaire, leur rôle primordial dans la

mobilisation de l'épargne ainsi que dans les relations

financières extérieures.

En Afrique Subsaharienne, le secteur bancaire

représente 80 %4(*)

des actifs. Il est donc la partie la plus développée du secteur

financier. Le secteur bancaire burkinabé lui connaît une

évolution particulièrement dynamique de son contexte

économique et réglementaire. En effet, les banques et les

autorités affrontent au quotidien les défis qui en

découlent. En dépit des améliorations récentes, le

secteur bancaire burkinabé reste déficient.

Des taux de bancarisation très bas observés au

cours des dernières années font obstacle à

l'amélioration de la croissance économique et à sa

stabilité. Dans ce contexte, la réforme du secteur bancaire doit

poursuivre l'objectif d'une forte bancarisation, car celle-ci va dans le sens

du développement économique. En effet, en dehors du fait que

l'accès aux services bancaires est indispensable pour mener une vie

stable dans une société moderne, la fourniture des services

financiers aux populations est un vecteur de lutte contre la pauvreté.

Le rôle déterminant attendu des banques souligne

l'urgence pour le Burkina Faso de trouver un juste équilibre entre,

d'une part, le besoin de renforcer la solidité du secteur bancaire et,

d'autre part, la nécessité de veiller à ce que ce secteur

contribue davantage à la couverture des besoins de développement

des particuliers, des professionnels, des entreprises et institutions.

La solution efficace pour infléchir durablement la

situation de sous-bancarisation au Burkina Faso réside, de notre point

de vue, dans un dispositif cohérent de mesures rigoureuses.

Les principales initiatives prises dans certains pays pour

booster l'inclusion financière ont donné de bons

résultats. On peut citer :

§ l'approche française qui est basée

sur un arsenal juridique qui oblige les populations à ouvrir un compte

en banque. L'obligation du règlement des salaires en monnaie scripturale

et le droit au compte en sont des exemples ;

§ l'approche américaine : les Etats-Unis,

à travers le Community Reinvestment Act (CRA), ont mis en place un

système de jeu à somme nulle « play or pay »

qui oblige les banques à financer les ménages les plus

vulnérables. Les établissements de crédit qui ne

respectent pas la disposition devront payer ceux qui ont accepté

d'appliquer les règles ;

§ l'approche sud-africaine : dans la nation

arc-en-ciel, l'Etat a prévu des comptes spécifiques sans frais

dénommés « Mzansi » pour les populations les

plus démunies ;

§ l'approche marocaine qui est une combinaison de

plusieurs initiatives qui ont fait recette. On peut citer les comptes

«Hissab Bikher» et les «soukbank» qui tiennent compte des

réalités socio-culturelles des populations cibles.

Quelle approche pour le Burkina Faso qui avait pour objectif

d'augmenter son taux de bancarisation à au moins 20% à fin

2015 ?

Le présent mémoire propose une action

orientée vers les agents de la fonction publique, en vue de

l'amélioration du niveau de bancarisation au Burkina Faso. Il

s'articulera d'abord par une étude théorique des fondements de la

bancarisation à travers son contexte et sa revue de la

littérature. Cette partie théorique décrit

également les objectifs de l'étude ainsi que la

méthodologie adoptée. La seconde partie de notre mémoire

présente l'étude analytique de la bancarisation de la paie des

agents de la fonction publique et propose des solutions qui permettront

d'améliorer l'accès aux services bancaires à cette

catégorie d'agents économiques.

Partie I. :

Théorie et méthodologie de la recherche

Dans cette première partie, nous allons évoquer

la perspective théorique qui nous permet d'observer le

phénomène étudié. Cette approche est

subdivisée en trois chapitres :

- le cadre théorique qui situe le contexte, justifie le

choix du thème et énonce la revue de la littérature ;

- la problématique qui évoque

l'intérêt, les objectifs et les hypothèses de la

recherche ;

- et enfin, le dernier point qui décrit le cadre

opératoire et méthodologique de la recherche.

Chapitre 1. Cadre théorique de la recherche

Section 1. Contexte

Dans un contexte mondial de crise5(*) depuis 2008, l'économie

burkinabé ne s'est pas déviée de la voie d'une croissance

soutenue, atteignant le taux de 5,2 % du PIB en moyenne sur la période

de 2008 à 2010. L'activité économique s'est inscrite en

forte hausse en 2010, avec une croissance du PIB réel de 7,2%. La

croissance économique est restée en 2011, à 4,8 %6(*). En 2012, le Burkina Faso a

enregistré un taux de croissance de 8%7(*). En 2013, il a subi les effets du faible niveau du

cours de l'or sur le marché international.

Malgré une conjoncture économique

défavorable, le taux de croissance économique réel est

resté fort : 6.9 %, mais en baisse par rapport à

2012. Il a connu ensuite une croissance moyenne de 6 % par an, celle-ci

s'est décélérée à 4 % en 2014.

Ceci s'explique par la baisse importante et persistante des

cours de l'or et du coton (respectivement 27 % et 8 % en 2014), la baisse de la

production céréalière et la crise politique en 2014.

Ces effets conjugués ont eu un impact négatif

sur la croissance économique en 2014 qui est de 5 %, alors que les

prévisions envisageaient 6,6 %8(*). En 2015, la croissance s'établit à

5%9(*). Les

prévisions pour 2016 sont optimistes, puisque estimées à

6%.

En Afrique subsaharienne, la poursuite de la croissance se

heurte à un obstacle fondamental : la fragilité des secteurs

financiers. La pérennité de la croissance économique ne

peut pas se faire sans la mise en place d'une infrastructure financière

sur laquelle elle peut s'appuyer. Des secteurs financiers efficients

sont donc indispensables pour l'Afrique qui doit améliorer le climat des

affaires et créer les conditions dont l'économie a besoin pour

« booster » la croissance économique.

Au Burkina Faso, le manque de ressources durables est un frein

à l'économie. Le secteur bancaire est composé de treize

(13) banques et de cinq (5) établissements financiers, offrant un large

éventail de produits. Le taux de bancarisation demeure cependant

marginal, et se situe aux alentours de 7 %10(*), un des plus faibles de la zone UEMOA.

Le présent mémoire intervient dans un contexte

particulier où l'amélioration de l'accès aux services

bancaires reste un défi pour les intervenants du marché financier

et bancaire.

Section 2. Justification de choix du

thème

La bancarisation est l'une des principales

préoccupations de l'UEMOA. Elle occupe donc une place importante dans la

stratégie économique des pays membres.

Malgré les efforts enregistrés ces

dernières années, les regards restent toujours tournés

vers les acteurs du système bancaire. A travers le choix de ce

thème, notre objectif est de contribuer à cette réflexion

et de proposer un plan d'actions pour la bancarisation de l'ensemble des agents

de la fonction publique, afin d'améliorer le niveau de bancarisation du

Burkina Faso.

Section 3. Problématique

La mise en application des textes qui régissent le

secteur bancaire en général et la promotion de la bancarisation

en particulier est très souvent non effective. Comme exemple, nous

pouvons citer la Directive N°08/2002/CM/UEMOA du 19 Septembre 2002 portant

mesures de promotion de la bancarisation et de l'utilisation des moyens de

paiement scripturaux. Dans les pays de l'UEMOA comme le Burkina Faso, la

Guinée Bissau, le Mali, le Niger, où le taux de bancarisation est

à un niveau faible, tous les salaires ne sont pas bancarisés et

par ailleurs le règlement des impôts continue de se faire en

monnaie fiduciaire.

Ces cas de figures se retrouvent également au niveau

des salariés de la fonction publique qui disposent de revenus

réguliers mensuels.

Le tableau ci-dessous donne des statistiques sur

l'évolution du nombre de fonctionnaires concernées par le

billetage de 2010 à septembre 2015.

Tableau 1 : Effectif des

fonctionnaires non bancarisés de 2010 2015

|

Période

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Fonctionnaires non bancarisés

|

9504

|

8365

|

8372

|

6768

|

6135

|

6272

|

|

Evolution du nombre de non-bancarisés de 2010 à

septembre 2015

|

34%

|

|

Evolution de N à N+1

|

|

-11,98%

|

0,08%

|

-19,16%

|

-9,35%

|

2,23%

|

|

Proportion des fonctionnaires non-bancarisés sur

l'effectif global

|

9,45%

|

7,76%

|

7,19%

|

5,54%

|

4,65%

|

4,31%

|

Sources : données

collectées auprès de la Direction de la Solde

Le tableau ci-dessus nous indique une baisse globale de 34% du

nombre de fonctionnaires non bancarisés de 2010 à septembre 2015.

Cette situation est appréciable car elle implique que le nombre de

fonctionnaires non bancarisés est en baisse chaque année.

De façon plus spécifique, la période de

2012 à 2013 a connu la plus importante régression du nombre de

fonctionnaires non bancarisés avec (-19,16%) sans doute dû aux

mesures entreprises par l'UEMOA pour l'amélioration du niveau de

bancarisation. Par contre, la tendance entre 2014 et 2015 a connu une hausse de

2,23% probablement dû à l'opération

« billetage » organisé par l'Etat pendant les mois

de mai et juin 2015.

La proportion des non-bancarisés sur l'effectif global

des fonctionnaires a diminué de plus de 50% de 2010 avec 9,45% à

2015 avec 4,31%. Cette évolution est positive, car elle démontre

que le nombre total de fonctionnaires évolue plus vite que le nombre de

fonctionnaires non bancarisés.

Malgré ces évolutions appréciables, le

nombre de fonctionnaires non bancarisés reste toujours

important (6 272 en septembre 2015), pour un pays qui n'a pas encore

atteint les 50% de ses objectifs, en terme de bancarisation. La baisse

tendancielle du nombre de non-bancarisés est appréciable, mais,

le nombre résiduel reste important. Si la tendance des

non-bancarisés devrait suivre son cours, sans aucune action

menée, afin de réduire le nombre de fonctionnaires au billetage,

il faudrait attendre un peu plus de 10 ans pour noter un niveau de

bancarisation de 100 % dans la fonction publique.

La volonté des banques d'acquérir les

fonctionnaires est d'autant plus prononcée que le besoin de ces agents

en services bancaires. En effet, le niveau de revenus des ménages du

Burkina Faso, de façon générale et des salariés de

la fonction publique de façon particulière, ne permet pas de

réaliser facilement des projets d'acquisition d'équipements, des

projets immobiliers et des projets d'investissement sur fonds propre. Il est

donc impératif de trouver les moyens pour satisfaire les deux parties

prenantes et par là, concourir au développement économique

du Burkina Faso.

Section 4. Revue de la

littérature

La revue de la littérature définit dans un

premier temps, les concepts clés liés au thème et dans un

second, énumère les différentes stratégies mises en

place au sein de l'UEMOA pour booster le niveau de bancarisation.

Paragraphe 1. Définition des

concepts

Ce point présente les concepts dont la

considération est nécessaire et très importante pour une

bonne compréhension de ce présent mémoire. Il s'agit

essentiellement des notions suivantes : Enjeux, Perspectives, Banque,

Etablissement financier, Bancarisation, Financement bancaire, Opérations

de crédits, Fonctionnaire d'état, Croissance économique,

Compte, Services bancaires et financiers, Instruments ou moyens scripturaux de

paiement.

· Enjeux

De façon étymologique, un enjeu est une somme

d'argent misée par un joueur et qui est transférée du

perdant au gagnant. Dans notre étude, nous utiliserons le sens

figuré du terme ; enjeu signifiera donc : avantages et

impératifs liés à l'amélioration du financement

bancaire des fonctionnaires.

· Perspectives

Le mot « perspective » peut renvoyer

à différentes définitions. Dans notre document, ce mot

signifiera l'

optique

d'amélioration du niveau de bancarisation des fonctionnaires.

· Banque

Aux termes de l'article 3 de la loi cadre 058-2008/AN portant

règlementation bancaire au Burkina Faso : sont

considérées comme banques les entreprises qui font profession

habituelle de recevoir des fonds dont il peut être disposé par

chèques ou virements et qu'elles emploient, pour leur propre compte ou

pour le compte d'autrui, en opérations de crédit ou de

placement.

· IMF

Les IMF sont des organisations dédiées à

l'offre presque exclusive de services financiers de proximité, afin de

promouvoir l'activité économique des populations à faibles

revenus, qui n'ont généralement pas ou difficilement accès

au secteur bancaire.

· Etablissement financier

Aux termes de l'article 4 de la loi cadre 058-2008/AN portant

règlementation bancaire au Burkina Faso : sont

considérées comme établissements financiers les personnes

physiques ou morales, autres que les banques, qui font profession habituelle

d'effectuer pour leur propre compte des opérations de crédit, de

vente à crédit ou de change, ou qui reçoivent

habituellement des fonds qu'elles emploient pour leur propre compte en

opérations de placement, ou qui servent habituellement

d'intermédiaires en tant que commissionnaires, courtiers ou autrement

dans tout ou partie de ces opérations.

· Bancarisation

La bancarisation définit le processus d'appropriation

et d'utilisation des services bancaires par la population. Il s'agit, entre

autres, des comptes bancaires, des moyens de paiement scripturaux, des services

de crédits et de placements.

· Financement bancaire

C'est l'opération qui consiste, pour la banque,

à consentir des ressources monétaires à une tierce

personne physique ou morale pour la réalisation d'un projet. Le

financement bancaire permet spécifiquement aux particuliers

d'acquérir des biens de consommation, des biens immobiliers ou de

satisfaire d'autres besoins.

· Opérations de crédits

L'article 5 de la loi cadre 058-2008/AN portant

règlementation bancaire au Burkina Faso précise que

« sont considérées comme opérations de

crédit, les opérations de prêt, d'escompte, de prise en

pension, d'acquisition de créances, de garantie, de financement, de

ventes à crédit et de crédit-bail ». Le

crédit est l'opération par laquelle un établissement de

crédit met, sous certaines conditions, des ressources financières

à la disposition d'un agent économique qui paie des

intérêts et/ou commissions. Les banques obtiennent l'essentiel de

leur revenu de cette activité et, innovent sans cesse pour mieux

satisfaire leur clientèle.

· Fonctionnaire d'Etat

Selon l'article 1 de la loi N° 081-2015/CNT du 24

novembre 2015 portant Statut Général de la Fonction Publique

d'Etat : est fonctionnaire d'Etat, toute personne qui, nommée

à un emploi permanent des administrations centrales et

déconcentrées de l'Etat ou des institutions publiques dont le

personnel est régi par la présente loi, a été

titularisée dans ledit emploi après une période de stage

probatoire d'une année au moins.

L'article 8 de la même loi stipule que : Les

emplois de fonctionnaires sont des emplois permanents. Les emplois permanents

sont ceux indispensables à l'accomplissement des missions essentielles

et secondaires dévolues aux administrations centrales et

déconcentrées de l'Etat et aux institutions publiques. Ils sont

constitués des emplois :

- de conception ;

- de direction ou de prestations intellectuelles et techniques

de haut niveau ;

- d'application ;

- d'exécution.

Tableau 2

: Nombre d'agents de la fonction publique d'Etat de 2008 à

2013

|

Statut

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Fonctionnaires

|

55 620

|

55 891

|

57 170

|

58 755

|

51 987

|

58 368

|

|

Agents contractuels

|

37 740

|

42 715

|

50 556

|

56 820

|

71 605

|

69 715

|

|

Ensemble

|

93 360

|

98 606

|

107 726

|

115 575

|

123 592

|

128 083

|

Sources : Annuaire

statistique 2013 de la fonction publique, publié en janvier 2015.

Le nombre d'agents de la fonction publique est passé de

93 360 en 2008 à 128 083 en 2013, soit une hausse totale de

37,19% en cinq (5) ans. Cette tendance haussière se poursuivra selon les

objectifs de développement économique et de plein emploi.

· Croissance économique

La croissance économique désigne la variation

positive de la production de biens et de services marchands dans une

économie sur une période donnée,

généralement une période longue. En pratique, l'indicateur

le plus utilisé pour la mesurer est le Produit Intérieur Brut

(PIB).

· Le compte

Le compte se définit comme étant l'état

du patrimoine financier d'une personne physique ou morale dans une institution

spécialisée (banque, trésor public, établissement

financier, poste). Il représente un solde qui peut être dans le

temps négatif (débiteur), nul (équilibré) ou

positif (créditeur). Toutefois, ces différentes positions

dépendent du type de compte. Il existe, en effet, plusieurs types de

comptes :

- le Compte à Vue ou Compte Courant ouvert à la

clientèle de particuliers, à la clientèle professionnelle

ou aux entreprises, pour les opérations bancaires courantes (retrait,

versement, virement, remise chèque, transfert international,...) ;

- le Compte Sur Livret ou Compte d'épargne

rémunéré à un taux fixe et ses variantes

citées ci-dessous :

ü le Compte Epargne Logement, un compte d'épargne

progressive qui permet, à terme, d'obtenir un prêt immobilier

;

ü le Compte Epargne Projet, un compte d'épargne

progressive qui permet, à terme, d'obtenir un prêt pour la mise en

oeuvre d'un projet.

Plusieurs autres variantes de ces principaux types de compte

existent et permettent aux établissements de crédit

d'élargir leur gamme de produits, afin de mieux satisfaire la

clientèle.

· Services bancaires et financiers

Les services bancaires et financiers regroupent l'ensemble des

services offerts par les établissements financiers à leur

clientèle dès l'ouverture du compte dans leurs livres.

· Les instruments ou moyens scripturaux de

paiement

La Banque11(*) de France définit le moyen de paiement

scriptural comme « un dispositif qui permet le transfert de fonds

tenus dans des comptes par des établissements de crédit ou

institutions assimilées suite à la remise d'un ordre de

paiement ».

Avec l'évolution technologique et la mise en place des

systèmes modernes de paiement, les instruments de paiement scripturaux

(le chèque, les effets de commerce, le virement, le

prélèvement, la carte bancaire, etc.) sont de plus en plus

dématérialisés.

A travers la définition de ces concepts, nous

comprenons que faire une recherche sur les enjeux et les perspectives de la

bancarisation des agents de la fonction publique du Burkina Faso revient

à analyser l'opportunité, l'importance et les avantages qui

découlent de l'amélioration de l'accès aux services

bancaires pour les agents nommés à un emploi permanent des

administrations centrales et déconcentrées de l'Etat ou des

institutions publiques.

Le point suivant énonce les dix mesures engagées

au sein de l'UEMOA pour booster le niveau de bancarisation à 20% de 2010

à 2015.

Paragraphe 2. Dix mesures

pour booster la bancarisation dans l'UEMOA - 2010

L'environnement financier et bancaire dans les pays de l'UEMOA

est caractérisé par un faible taux de bancarisation et

d'utilisation des instruments de paiement scripturaux.

Les dix mesures recommandées par l'UEMOA le 03 novembre

2010 visent, entre autres, à contribuer à porter le taux de

bancarisation à 20 % de 2010 à 2015, contre un taux qui se situe

actuellement entre 3 et 8 % en fonction des pays de l'Union.

Mesure 1 : Implication des autorités

politiques

La bancarisation est un processus qui reflète le niveau

de développement économique. Mais parfois, elle reflète

simplement une vision politique. Cette dernière option est plus

accessible aux pays de l'UEMOA. Le niveau de développement est si bas

qu'il est impossible de faire de la bancarisation, une conséquence

naturelle du progrès économique. Il est primordial que la

vulgarisation des services bancaires soit un cheval de bataille de chacun des

huit gouvernements de l'Union. Des décisions peuvent être prises

au niveau des instances politiques communautaires, mais elles ne peuvent et ne

doivent pas remplacer l'ambition politique librement exprimée dans

chaque Etat membre. Les différents gouvernements doivent l'inscrire dans

leurs programmes d'actions et oeuvrer pour dynamiser le processus.

Mesure 2 : Application de la directive sur la

bancarisation

Il existe plusieurs textes qui régissent le secteur

bancaire en général et la promotion de la bancarisation en

particulier. Leur mise en application est parfois non effective. L'exemple le

plus significatif est celui de la Directive N°08/2002/CM/UEMOA du 19

Septembre 2002 portant mesures de promotion de la bancarisation et de

l'utilisation des moyens de paiement scripturaux. Cette directive est

transposée en loi dans les pays de l'Union, mais sa mise en application

n'est pas effective. Dans plusieurs pays, dont l'exemple du Burkina Faso, de la

Guinée Bissau, du Mali et du Niger, les salaires ne sont pas

bancarisés et le règlement des impôts continue de se faire

parfois en monnaie fiduciaire. Ce texte de loi doit être appliqué

dans son entièreté dans chacun des Etats membres de l'espace

communautaire.

Mesure 3 : Répression des incidents de

paiement

L'une des imperfections du secteur bancaire de l'UEMOA est la

gestion non-dissuasive des incidents de paiement au point où, les

instruments de paiement scripturaux sont rejetés par simple mesure de

précaution.

Il est primordial qu'un terme soit mis à cette

situation déplorable qui constitue un frein à la promotion de la

bancarisation et des moyens de paiement scripturaux. Pour cela, la Centrale des

Incidents de l'UEMOA lancée en juillet 2015 par l'autorité

monétaire sera d'un grand secours. Ce dispositif est doté d'un

cadre juridique dont la mise en application stricte pourrait dissuader toute

infraction. La loi uniforme relative à la répression des

infractions en matière de chèque, de carte, et d'autres

instruments et procédés électroniques de paiement en cours

d'adoption dans les différents Etats membres est le bras armé de

ce dispositif. Elle prévoit des sanctions pécuniaires et/ou

privatives de liberté, en cas d'infraction. Les banques pourront

également être sanctionnées, en cas de manquement à

leur devoir de déclaration des incidents. Il est indispensable que cette

loi soit adoptée et appliquée dans toute sa rigueur par chacun

des Etats membres, afin de sécuriser le paiement scriptural.

Mesure 4 : Refonte du dispositif du droit au

compte

Le Règlement N°15/2002/CM/UEMOA du 19 septembre

2002 relatif aux systèmes de paiement dans l'UEMOA, dans son article 8,

crée un droit au compte à toute personne physique ou morale

disposant d'un revenu régulier. Il précise

qu' « en cas de refus d'ouverture opposé par trois

établissements successifs, la Banque Centrale peut désigner

d'office une banque qui sera tenue d'ouvrir un compte donnant droit à un

service bancaire minimum ».

Au-delà de la notion du revenu régulier, le

recours à la Banque Centrale qui est proposé, en cas de refus

d'ouverture de compte est assez problématique. Une personne

confrontée à un refus d'ouverture est probablement une personne

économiquement vulnérable. Il lui sera difficile d'exiger les

preuves des refus des banques, mais surtout de se présenter à la

Banque Centrale pour se plaindre.

Mesure 5 : Instauration de la médiation

bancaire

La création d'un compte bancaire est le point de

départ d'une relation commerciale au cours de laquelle des

problèmes réels ou supposés pourraient survenir. Lorsque

les clauses contractuelles prévoient expressément des solutions

aux difficultés, cela se passe plus moins bien pour le client. Dans le

cas contraire, il est souvent contraint de subir les pertes financières

qui en découlent. Cette position de force des banques rebute plusieurs

personnes qui préfèrent ne même pas ouvrir un compte

bancaire. La gestion efficiente des conflits bancaires est donc indispensable

pour une meilleure acceptation des services bancaires dans l'UEMOA. Chaque Etat

devra également se doter d'un organe de médiation qui se chargera

de régler principalement les conflits nés en interbancaire.

Mesure 6 : Création de banques

postales

Dans les Etats membres de l'UEMOA, les services financiers

postaux ont une clientèle assez large. Le reversement de ces clients ou

de leur immense majorité dans le secteur bancaire par le biais d'une

transformation institutionnelle serait d'un gain important pour le processus de

massification de la bancarisation. L'expérience du Togo qui

enregistré en 2007, une progression de plus de 275% du nombre total de

comptes bancaires actifs dans le pays grâce à la transformation en

Banque Populaire pour l'Epargne et le Crédit (BPEC) de la Caisse

d'Epargne du Togo est assez illustrative de l'impact positif que pourrait avoir

cette mesure.

Mesure 7 : Instauration d'un compte spécial

sans coût ni dépôt minimal

Selon le contexte économique et sociologique, le

processus de bancarisation d'un pays peut être

accéléré par l'instauration d'un compte spécial

sans coût, ni dépôt minimal. Les pays de l'UEMOA

évoluent dans leur ensemble, dans un contexte favorable à une

telle initiative. Ce compte sera destiné aux personnes

à faible revenu. Il devra être proposé par toutes les

institutions bancaires dans les mêmes formes. L'expérience du

compte bancaire « Mzansi » en Afrique du Sud pourrait

servir de référence pour cette mesure.

Le « Mzansi » a permis à ce pays

d'améliorer de façon substantielle son taux de bancarisation. Au

sein de l'UEMOA, ce compte pourrait être le Compte Sur Livret (CSL) pour

lequel aucun dépôt minimum ni coût n'est requis depuis la

définition de l'instruction N° 004 - 06 - 2014 du 25 juin 2014

relative aux services bancaires offerts à titre gratuit par les

établissements de crédit de l'UMOA à leur

clientèle.

Mesure 8 : Assignation d'un objectif de bancarisation

au secteur bancaire

La bancarisation de masse n'est pas une activité

rentable en soi, du moins pas à court terme. Les banques pourraient

être réticentes à supporter des charges d'entretien de

comptes bancaires et de fourniture de services bancaires de base, juste pour un

objectif de taux qui ne se traduirait pas rapidement par des marges

bénéficiaires confortables. Elles pourraient ne pas souscrire

à l'initiative, si elles n'y sont pas «forcées» par un

mécanisme bien pensé. Un exemple de mécanisme qui a

montré son efficacité est le principe du « Play or

Pay » instauré par le Community Reinvestment Act aux

Etats-Unis. L'UEMOA a besoin d'un mécanisme pareil pour éviter

que les banques ne défilent devant leurs responsabilités

sociales, d'autant plus qu'elles sont pour la plupart aux mains de capitaux

étrangers. Une telle mesure pourrait, au-delà de la simple

bancarisation, servir pour le financement bancaire à

l'économie.

Mesure 9 : Amélioration de l'accès au

crédit bancaire

Au-delà de la sécurisation des avoirs, la

bancarisation sera bien acceptée par les populations, si elle se

traduisait en une relation bancaire fructueuse, c'est-à-dire

génératrice de financement pour les activités commerciales

ou non. Une « démocratisation » du crédit

bancaire constituera à n'en point douter, un appel

quasi-irrésistible à la création de comptes en banque.

Mais au-delà de cela, il faudra probablement introduire, à moyen

ou long terme, le scoring12(*) pour réduire la demande de suretés

réelles en garantie des prêts bancaires. De nombreux

ménages à revenu régulier sont recalés lors d'une

demande de crédit pour absence de garantie fiable. Les crédits

scoring pourraient en palier cette situation, améliorer la distribution

du crédit et donc le taux de bancarisation.

Mesure 10 : Etablissement d'une passerelle entre les

IMF et les banques

La bancarisation doit être inscrite dans un processus

global d'inclusion financière qui inclut l'accès aux services

financiers décentralisés. De nombreux agents économiques

« à faible pouvoir financier », ont accès aux

IMF, mais restent complètement en dehors du secteur bancaire en

dépit du chiffre d'affaires sans cesse croissant de leurs

activités. La microfinance est un instrument de lutte contre la

pauvreté. Il est important, qu'une passerelle soit établie entre

les IMF et les banques, afin que les populations qui ont atteint un certain

niveau dans la pratique de la microfinance puissent intégrer

progressivement le secteur bancaire pour la prospérité de leurs

activités et le progrès économique de l'Union.

Pour soutenir ces dix (10) mesures, la Banque Centrale des

Etats de l'Afrique de l'Ouest (BCEAO) a déployé une campagne de

communication s'adressant au grand public, aux administrations publiques, en

passant par les banques et établissements financiers. Cette campagne

avait pour objectifs de sensibiliser sur les avantages liés à la

possession d'un compte bancaire, le droit au compte, l'utilisation des cartes

bancaires, notamment la carte interbancaire régionale GIM-UEMOA, le

renforcement de la sécurité du chèque dans les

transactions courantes grâce aux opportunités offertes par la

nouvelle centrale des incidents de paiements.

Elle va également privilégier la promotion du

cadre juridique des systèmes de paiement, la promotion de la

monétique interbancaire dans l'espace, l'information sur la Centrale des

Incidents de Paiement (CIP).

Sources de l'image : site de la

BCEAO

www.bceao.int

« lancement de la campagne de communication sur

la bancarisation »

Au-delà de ces dix mesures, l'UEMOA a défini une

stratégie déclinée à travers l'Instruction

N° 004 - 06 - 2014, décrite dans le point suivant.

Paragraphe 3. Instruction N° 004 -

06 - 2014 relative aux services bancaires offerts à titre gratuit par

les établissements de crédit de l'UMOA à leur

clientèle

Dans le cadre des actions visant à renforcer

l'inclusion financière des populations, l'accélération de

la bancarisation et le financement bancaire des Etats membres de l'UEMOA, des

concertations ont été engagées entre la BCEAO et la

profession bancaire représentée par la fédération

des APBEF de l'Union.

Au titre de la première phase de ce processus, les

services bancaires, qui sont énumérés dans l'Instruction

N° 004 - 06 - 2014 relative aux services bancaires offerts à titre

gratuit par les établissements de crédit de l'UMOA, seront servis

à leur clientèle sans frais, à compter du 1er

octobre 2014. Ces services sont énumérés dans l'annexe

titrée ci-dessous.

Annexe 1 :

Instruction N° 004 - 06 - 2014 du 25 juin 2014 relative aux services

bancaires offerts à titre gratuit par les établissements de

crédit de l'UMOA à leur clientèle

La gratuité de ces services est fortement

appréciée par les agents économiques bancarisés.

Toutefois, l'absence de communication ciblée sur cette nouvelle

instruction ne favorise pas sa connaissance par la population non

bancarisée ciblée.

Paragraphe 4. Bancarisation de la paie

des fonctionnaires en RDC

En octobre 2012, en République Démocratique du

Congo (RDC), la bancarisation de la paie des fonctionnaires s'est inscrite dans

le cadre des réformes institutionnelles prônées par le

Gouvernement, en vue de renforcer l'efficacité de l'Etat avec comme

objectifs 878 201 unités à bancariser. Ce cadre vise le respect

de la continuité du Programme Economique du Gouvernement relatif

à la non-accumulation des arriérés de salaires.

Sur le plan pratique, ce projet se rapporte au paiement des

salaires par voie de compte bancaire, étant entendu que les banques

intervenant, partenaires du Gouvernement, auront au préalable ouvert des

comptes individuels en faveur des bénéficiaires et ce, selon les

usages en la matière. L'ambition de la RDC, à travers cette

démarche, est d'intégrer dans le système de paie par voie

bancaire, près de quatre cent mille (400 000) fonctionnaires des

provinces.

Le Gouvernement a également expérimenté

un logiciel de suivi permettant d'avoir l'évolution du nombre de

fonctionnaires bancarisés depuis le lancement du projet. En 2015, le

nombre de nouveaux bancarisés a atteint près de sept cent mille

(700 000) fonctionnaires de l'Etat, tous payés à travers les

quinze (15) banques intervenant dans l'opération contre moins de deux

mille cinq cents (2 500) fonctionnaires bancarisés en 2011, soit un

taux de bancarisation qui s'élève à 73,9% sur

l'ensemble de la RDC. Cette réforme a permis à la RDC

de :

- maitriser les effectifs de fonctionnaires et la masse

salariale ;

- assainir le fichier de la paie ;

- éviter les accumulations des arriérés

de salaire ;

- améliorer le niveau général de

bancarisation ;

- améliorer les conditions de vie des fonctionnaires

qui ont désormais accès à des services bancaires en

particulier les services de financement et d'épargne.

La mise en oeuvre de la réforme sur la bancarisation de

la paie des fonctionnaires de l'Etat congolais a rencontré plusieurs

difficultés, dont certaines ont été surmontées avec

l'implication des parties prenantes ainsi que des autorités

politiques.

Il s'agit notamment des difficultés

ci-après :

- la faible culture bancaire des

bénéficiaires ;

- la méfiance du système bancaire par les

bénéficiaires ;

- la carence de banques dans les territoires

difficile d'accès ;

- le problème lié aux mises à jour

incessantes du fichier de la paie par certains services ;

- le problème relatif à l'identification et au

paiement des inactifs, des veuves, des orphelins, des indisponibles ;

- la difficulté d'identifier, pour les banques

intervenantes, les fonctionnaires ainsi que les militaires ayant perdu leurs

pièces d'identité ;

- la lourdeur dans le transfert des listings vers les banques

commerciales.

Les frais de tenue des comptes ont été

supportés par l'Etat au lancement de l'opération. Par la suite,

le montant fixe qui est soustrait de la rémunération de tous les

agents de l'Etat dont le salaire de base est égal ou supérieur

à 100 dollars américains est de 3 348 francs congolais (3.6

dollar américain soit environ 1 800 FCFA).

La bancarisation de la paie des fonctionnaires de l'Etat a

permis à l'Etat congolais d'économiser 5 millions de dollars

américains soit cinq cents millions de FCFA et de déceler trois

mille cinq cents fonctionnaires fictifs. L'Etat congolais a ainsi

évité des détournements par les billeteurs et comptables

publics. Conforté par les avancées enregistrées dans ce

processus, le président du comité de suivi de la paie, le

Professeur Jean Louis Kayembe estime que la bancarisation de la paie des agents

de l'Etat en RDC est une réforme citée comme modèle en

Afrique. Les bénéficiaires, eux se sentent libérés

de l'emprise des billeteurs qui détenaient un certain pouvoir sur leur

dû.

Paragraphe 5. Bancarisation de la paie

des fonctionnaires au Tchad

Initié par le Gouvernement en août 2011, le

processus de bancarisation a connu un franc succès au Tchad. Il a

été mis en place par arrêté ministériel du 12

novembre 2011 portant création du « Comité de suivi de

la paie des fonctionnaires de l'Etat ». Au lancement de ce processus,

seulement 244 membres ont été bancarisés. Cependant, en

juillet 2012, le Gouvernement a accéléré le processus de

la réforme, en ayant l'effectif de 141.785 fonctionnaires

bancarisés sans les éléments des forces armées et

de la police. Ces derniers sont intervenus en août 2012, y compris dans

les chefs-lieux de provinces, puis en mai 2013, il a été ouvert

aux territoires et chefferies. Au 31 décembre 2013, 612.069

fonctionnaires ont été bancarisés. Les insatisfactions

rencontrées dans ce processus par les agents concernés sont,

entre autres, les longues files d'attente dans les guichets et agences

bancaires, les retards de mise à disposition des salaires, ainsi que la

non-qualité de services pour certains cas.

Au regard des difficultés que connaissent certaines

banques à se déployer sur l'ensemble du territoire national, un

logiciel de suivi de la paie sur internet dans lequel les banques sont

intimement impliquées a été développé.

Ce logiciel permet aux personnes qualifiées, les

responsables des banques, ainsi que les responsables au niveau du

Ministère du Budget, du Ministère des Finances et de la Banque

centrale de suivre l'exécution de la paie à travers toute la

République.

En faisant de l'agent de l'Etat un client à part

entière des banques, le Gouvernement a offert à ces derniers la

possibilité d'obtenir comme tout client des banques des crédits.

Et à partir de la domiciliation des salaires

auprès d'une banque, l'agent public peut donc aujourd'hui utiliser cette

domiciliation comme garantie pour obtenir des facilités bancaires. En

recourant aux TIC, le Gouvernement est déterminé à

améliorer le circuit de la gestion de la paie de l'agent public. Il

restaure la transparence, renforce le contrôle permanent à tous

les niveaux impliqués dans la gestion de la paie.

En sus de la RDC et du Tchad, le Cameroun s'est

également lancé dans une stratégie de bancarisation de ses

fonctionnaires. Cette stratégie s'est traduite par un communiqué

de presse, enjoignant les non-bancarisés au nombre de 90 000 en

juillet 2013 à ouvrir des comptes pour y domicilier leurs salaires.

A l'instar de ces pays, notre mémoire vise à

améliorer le niveau général de la bancarisation au Burkina

Faso, à travers la domiciliation salariale des fonctionnaires recevant

leur paie au billetage et la domiciliation systématique de tout nouvel

entrant dans la fonction publique.

En dépit des actions, plans et programmes

déployés pour l'amélioration de l'accès aux

services bancaires, le taux de bancarisation au Burkina Faso reste à un

niveau faible : 13,14% en fin 2015 pour 244 guichets et 305

DAB/GAB13(*).

Le Burkina Faso qui prône une croissance inclusive doit

développer des initiatives similaires. Le chapitre suivant évoque

la problématique liée à notre thématique.

Chapitre 2. Intérêts et Objectifs de

l'étude

Section 1.

Intérêt de l'étude

Le Gouvernement du Burkina Faso a décidé en 2004

d'entreprendre une analyse en profondeur des facteurs qui empêchent le

secteur financier de fournir des ressources adéquates à

l'économie. Cette analyse a été approfondie par la Banque

Mondiale, à travers la Revue du Secteur Financier (RSF) en 2007.

Toujours, dans l'objectif d'améliorer l'accessibilité aux

services bancaires, la Banque Centrale a également initié des

travaux de réflexion sur la promotion de la bancarisation et

l'utilisation des systèmes et moyens de paiement.

Dans ce cadre, elle a fait, entre autres, un état des

lieux sur les conditions bancaires en 2005 et organisé un

séminaire à Dakar avec les banques, du 06 au 08 août 2007,

sur la bancarisation et l'utilisation des moyens scripturaux de paiement dans

l'UEMOA. Un objectif de 20% de taux moyen de bancarisation avait

été fixé pour l'année 2015 dans le document

provisoire du plan d'actions issu des travaux dudit séminaire.

L'intérêt du présent mémoire est qu'il s'inscrit

dans cette dynamique pour une réflexion approfondie sur la question, en

vue de trouver les voies et moyens nécessaires à

l'amélioration du niveau de bancarisation au Burkina Faso.

Section 2.

Objectifs et question de recherche

Cette étude a pour objectif principal d'évaluer

les perspectives de la bancarisation des agents de la fonction publique non

bancarisés au Burkina Faso. De l'objectif principal, découle la

question suivante : comment améliorer le niveau de bancarisation des

agents de la fonction publique au Burkina Faso.

Nous en déduisons trois objectifs spécifiques

qui se présentent comme suit :

- Objectif spécifique

1 : répertorier les obstacles à la

bancarisation des agents de la fonction publique ;

- Objectif spécifique 2 :

identifier les avantages de la bancarisation pour toutes les parties

prenantes ;

- Objectif spécifique

3 : établir un plan d'actions pour la bancarisation

des agents de la fonction publique au billetage et la domiciliation salariale

automatique des nouvelles recrues de la fonction publique.

Section 3.

Hypothèses de l'étude

Les hypothèses de l'étude sont au nombre de

trois. A chaque objectif, correspond une hypothèse spécifique.

- Hypothèse 1 relatif à l'objectif

1 : les dispositions gouvernementales, les

caractéristiques du secteur bancaire et les dispositions légales

ne contribuent pas à l'amélioration de la bancarisation de la

paie des agents de la fonction publique ;

- Hypothèse 2

relatif à l'objectif 2 : la domiciliation bancaire du

salaire de tous les agents au billetage est une action porteuse

d'intérêt pour tous les acteurs de l'économie

burkinabè ;

- Hypothèse 3 relatif à

l'objectif 3 : l'amélioration du niveau de bancarisation

nécessite une revue des dispositions légales relatives au

traitement des salaires et revenus des agents de la fonction publique et une

implication forte des autorités gouvernementales.

Le point suivant décrit le cadre opératoire et

méthodologique de notre étude, à travers la

définition de l'espace d'étude, de la méthodologie et de

la méthode de validation des hypothèses.

Chapitre 3. Cadre opératoire et

méthodologique

Section 1. Espace d'étude

Le présent document propose une stratégie

d'intervention au Burkina Faso pour l'amélioration des conditions

d'accès aux services bancaires par les agents de la fonction publique.

Le Burkina Faso est un pays enclavé couvrant une

superficie de 274 000 km², avec une population estimée à 17

millions d'habitants en 2014.

En dépit de la crise politique, de la baisse des cours

de l'or et du coton, les perspectives économiques sont favorables

à une croissance forte : 5.5% en 2015 et 7% en 2016. Toutefois, le PNDES

envisage une croissance plus forte de 10 %, inclusive et tirée par le

secteur privé.

Le Burkina Faso est confronté à sept

défis majeurs :

i) augmenter la dotation en infrastructures structurantes de

soutien à la croissance ;

ii) accroître la diversification de l'appareil de

production ;

iii) développer le secteur privé et favoriser la

création d'emplois ;

iv) relever le niveau de la

compétitivité ;

v) améliorer la mobilisation des ressources

internes ;

vi) accroître l'inclusion sociale pour une croissance

plus solidaire ;

vii) inverser la tendance actuelle à la

dégradation de l'environnement.

Cependant, le pays dispose d'atouts et d'opportunités

notamment, un important potentiel de diversification de l'économie avec

des possibilités d'accroissement de la chaîne des filières

agro-pastorales. Il peut aller à la conquête des marchés au

niveau régional et international.

Comme tous les pays en développement, le Burkina Faso,

Etat membre de l'UEMOA, fait face à un problème de faible

bancarisation de sa population. La monnaie fiduciaire occupe une place de choix

dans les habitudes financières.

L'épargne des ménages n'est pas

réellement mise à contribution pour le financement des

activités économiques, car en grande partie

thésaurisée.

Il est donc important, voire nécessaire de créer

les conditions favorables à une utilisation du financement bancaire.

L'une de ces conditions est la bancarisation de tous les fonctionnaires. Elle

permettra, au-delà de la sécurisation des avoirs et des

transactions, de créer un climat de confiance entre les

établissements de crédit et les agents du secteur public qui

pourront ainsi recourir à leurs relations bancaires, pour assurer le

financement de leurs projets.

Section 2. Méthodologie de la recherche

Notre démarche a consisté à faire une

analyse contextuelle et à collecter des données auprès des

acteurs économiques concernés par cette étude. Les

facteurs explicatifs potentiels issus de cette analyse sont

étudiés dans un second temps.

Paragrahe 1. Utilisation des

informations et données à travers la recherche documentaire

Cette approche est utilisée pour rechercher les

fondements de la faible bancarisation au Burkina Faso, dans l'analyse de

l'environnement global, de la représentation géographique et des

insuffisances du secteur bancaire. Elle permettra également de

déceler les difficultés liées au cadre

réglementaire.

Paragrahe 2. Collecte des

données et informations à travers les entretiens

Cette méthode fut possible avec le concours des

responsables de la paie, les billeteurs et les responsables des treize (13)

banques de la place.

Ces entretiens ont porté sur :

- les difficultés liées au dispositif de la paie

des fonctionnaires ;

- la gestion administrative des dossiers de la paie des

fonctionnaires ;

- l'état des lieux des fonctionnaires au billetage ;

- la gestion des arriérés de salaire ;

- les perspectives d'amélioration du circuit entre la

solde et les banques du Burkina Faso ;

- l'offre bancaire aux agents de la fonction

publique ;

- les recommandations pour une stratégie efficace

favorisant l'adhésion de tous les fonctionnaires à la

domiciliation bancaire.

Les données seront analysées au travers des

méthodes statistiques et les détails personnels resteront

entièrement confidentiels. Les réponses ne seront

associées à aucune organisation, ni nom ou adresse. Les

différents renvois en annexe ci-dessous énumèrent les

questionnaires administrés.

Annexe 2 : Fiche

d'entretien avec la Direction de la Solde

Annexe 3 : Fiche

d'entretien administrée aux treize (13) banques du Burkina

Faso

Annexe 4 : Fiche

d'entretien adressée aux billeteurs du Burkina Faso

Paragrahe 3. Questionnaire

Dans notre étude, un questionnaire sous une forme

papier a été administré aux agents bancarisés et

non bancarisés de la fonction publique, par l'intermédiaire de

deux enquêteurs recommandés par un agent de l'Institut National de

Statistiques et de la Démographie (INSD).

Une séance de débriefing sur le contexte de

l'étude et la méthodologie d'administration des questionnaires

s'est tenue avec les enquêteurs. La démarche qui a

été adoptée pour l'administration du questionnaire est la

suivante :

- saluer et se présenter ;

- présenter l'étude, son intérêt et

ses objectifs ;

- recueillir l'accord ou le désaccord de

l'enquêté ;

- collecter les données en cas d'accord ;

- présenter ses remerciements à

l'enquêté.

Les agents bancarisés et non bancarisés ont

été sélectionnés de façon aléatoire,

au cours de l'opération « billetage »

organisé par l'Etat pendant les mois de mai et juin 2015. Les

enquêtes se sont déroulées sur une semaine. Il n'y a eu

aucune réticence de participation au niveau des

enquêtés.

· Méthode pour la détermination de la

taille de l'échantillon des agents non bancarisés de la fonction

publique

La taille de l'échantillon ayant une influence

fondamentale sur la précision des estimations réalisées et

sur les caractéristiques de la population-mère, nous avons suivi

le procédé de calcul de l'échantillon indépendant

décrit ci-dessous :

- nous avons estimé à 95%, le taux de confiance

que l'on souhaite garantir sur la mesure ;

- la marge d'erreur que l'on se donne pour la grandeur est de

5% ;

- la proportion connue ou supposée dans la

population-mère est de 0,0468 %, avec une population mère de

128 083 agents de la fonction publique en décembre 2013 et environ

6000 agents non bancarisés de la fonction publique.

n : la taille de l'échantillon ;

e : la marge d'erreur ;

t : le coefficient de marge déduit du taux de

confiance ;

p : la proportion des agents non bancarisés de la

population-mère.

Le taux de confiance et le coefficient de marge associé

sont donnés dans le tableau suivant :

Tableau 3 : Taux de

confiance et coefficient de marge associé

|

Taux de confiance

|

Coefficient de marge (t)

|

|

95 %

|

1, 96

|

La taille minimale de l'échantillon calculée

à partir de la formule ci-dessous est de 69 :

Pour faciliter l'interprétation des résultats,

nous avons élevé le niveau de l'échantillon à 100.

Le questionnaire administré aux agents de la fonction

publique est nommé dans l'annexe 5.

Annexe 5 :

Enquête aux agents non-bancarisés de la fonction publique

· Méthode pour la détermination de la

taille de l'échantillon des agents bancarisés de la fonction

publique

Les agents bancarisés de la fonction publique

n'étant pas a priori notre cible pour cette étude,

aucune estimation statistique n'a été faite pour la

définition de l'échantillon.

Toutefois, afin d'apprécier la satisfaction de ces

agents par rapport aux services offerts par leur banque, nous avons

administré un questionnaire à 100 agents bancarisés,

toujours dans le souci de faciliter les analyses statistiques. Le renvoi en

annexe ci-dessous, présente le questionnaire administré.

Annexe 6 :

Questionnaire d'enquête aux agents bancarisés de la fonction

publique

Le questionnaire nous a permis d'une part de recueillir

l'appréciation des agents de la fonction publique vis-à-vis des

banques.

D'autre part, c'est grâce à cette méthode

que nous avons décelé leurs besoins en termes de services

bancaires et les principales raisons qui motivent le choix de la domiciliation

salariale ou du billetage.

Paragrahe 4. Technique de dépouillement et outil

d'analyse des données

Le dépouillement a été une étape

importante dans notre recherche. En effet, après la collecte de

données auprès des banques et des enquêtés, nous

avons procédé à une synthèse générale

des données qui a consisté à un dénombrement des