INTRODUCTION GÉNÉRALE

I- INTRODUCTION ET PROBLÉMATIQUE

L'investissement constitue le processus de renouvellement et

d'accroissement du capital d'une économie. En macroéconomie, le

poids de l'investissement est mesuré par le taux d'investissement. Ce

dernier est le ratio de la formation brute de capital fixe (FBCF) au montant du

PIB. Bon nombre d'économistes, à l'instar d'Harrod (1939), de

Domar (1947)1, de Robinson (1956), de Paul Romer (1986)2,

de Barro (1990), pour ne citer que ceux-là le considèrent comme

le principal moteur de la croissance économique. Levine et Renelt (1992)

ont montré que l'investissement est l'unique facteur qui reste

corrélé au taux de croissance économique quels que soit la

spécification, les périodes ou les pays étudiés.

Dans le modèle de Kenneth Arrow (1962)3 exposant les «

effets d'apprentissage par la pratique », le stock de connaissances d'une

société dépend de son investissement brut cumulé.

L'Asie de l'Est en est le témoignage parfait, sa croissance accusait un

taux de 7 à 8% par an, concourue par des taux de formation brute de

capital fixe d'environ 30% du PIB4. Suivant le modèle

d'Harrod-Domar, l'investissement a deux composantes : du côté de

la demande, il est créateur de revenu à court terme par son effet

multiplicateur ; du côté de l'offre, à long terme il

augmente la capacité productive de l'économie. En un mot,

l'investissement est inhérent à la création de richesses

au sein d'une économie. Cette opération indispensable qu'est

l'investissement de laquelle dépend, selon les économistes, la

maintenance de la productivité des facteurs de production, capital et

travail, est liée dans une économie de marché aux choix

des entrepreneurs. L'investissement repose sur leur confiance en l'avenir ainsi

que sur l'anticipation qu'ils portent sur l'environnement économique.

Ce lien serré entre investissement et croissance

suscite à analyser les déterminants de l'investissement productif

en vue de mieux cerner quelle mesure de politique économique capable de

soutenir une progression équilibrée de l'investissement.

1 ARROUS Jean. Croissance et Fluctuations. Editions

Dalloz, Rue Soufflot, 1991.

2 Agence Universitaire de la Francophonie. Pourquoi

la croissance, la croissance pour quoi ? (Revue Economique), 1997.

3 Ibid.

4 Op. cit.

Page | 2

Nous avons jeté notre dévolu sur la

période allant de 1981 à 2010 du fait qu'elle marque la chute

drastique du niveau de la production, des principaux indicateurs

macroéconomiques et une détérioration

invétérée du niveau de vie.

Ce présent travail, de portée académique,

sous l'égide des analyses empiriques c'est-à-dire statistiques et

économétriques, peut servir de référence parmi tant

d'autres aux pouvoirs publics en vue d'orienter la politique économique

dans le cadre de facilitation et d'incitation aux projets d'investissements

productifs en Haïti.

Problématique

Au tournant des années 80, le taux de croissance moyen

de l'investissement en Haïti est relativement élevé en

volume. Ainsi, il accusait un taux de 11.01 % du PIB de 1981 à 1990, et

16.78 % de 1991 à 2000. Et enfin, Il s'estimait à un taux moyen

de 27.40 % pour la période de 2001 à 20105.

Au niveau macroéconomique, les débats sur les

motifs de la décision d'investissement suscitent des controverses entre

les économistes de différents courants de pensée et

débouchent sur quatres paradigmes considérés comme les

variables traditionnelles de la décision d'investissements, telles que :

Le coût du capital, la demande, la disponibilité du financement et

les anticipations de profits.

Suivant l'approche keynésienne, l'investissement est

fonction de son coût et de son rendement : le rendement est

représenté par l'efficacité marginale du capital , le

coût de l'investissement est mesuré par le taux

d'intérêt peu importe le mode de financement, interne à

savoir l'épargne nationale et externe donc l'épargne externe.

Dans ces conditions, les entrepreneurs s'apprêtent à investir au

cas où le rendement est supérieur au coût, en d'autres

termes lorsque l'efficacité marginale du capital6 est

supérieure au taux d'intérêt.

Le point essentiel chez Keynes tient au fait que

l'investissement est indépendant du niveau de revenu ou de production

(Y) de cette économie : Il est stable quelle que soit l'évolution

de la production. Donc, l'investissement ainsi défini est autonome. En

somme, la

5 Voir tableau VIII en annexes.

6 L'éffcacité marginale

représente la productivité de l'investissement. Elle est

mesurée le plus souvent par L'ICOR.

Page | 3

fonction d'investissement est une fonction décroissante

du taux d'intérêt. Keynes parle également de

l'investissement induit qui dépend de la production sans prendre les

délais d'ajustement. Cette considération fait

référence à la notion d'accélérateur

simple.

Le point de vue ci-dessus est contesté par les

néoclassiques. Pour eux, suivant le principe de

l'accélérateur, découvert par l'économiste

français Albert Aftalion7 en 1909 et largement mis en oeuvre

par Clark, la dépense d'investissement dans une économie est

fonction de la demande, c'est-à-dire de l'importance de la variation de

la production nationale avec les délais d'ajustement. Bien qu'on fasse

l'hypothèse que l'investissement dépend seulement du niveau de la

production. Pour que l'investissement net, différence entre le stock de

capital désiré et le stock de capital effectif, augmente au cours

du temps, il s'avèrerait donc indispensable que le produit national

s'accroisse à un rythme de plus en plus

accéléré.

D'autres économistes, à l'instar d'Asante (2000)

et Gani (2004)8 considèrent la disponibilité du

financement comme le déterminant clef de la décision d'investir.

Donc une augmentation du crédit dans l'économie engendre un

accroissement de l'investissement dans l'économie ceteris paribus.

Un courant de pensée récent évoque la

notion de profitabilité comme variable explicative de la décision

d'investissement. En ce sens, le coefficient Q de Tobin (1969) est la

formulation la plus répandue qui correspond à l'efficacité

marginale du capital de Keynes (1936). Donc les anticipations de profits

élevés incitent les entrepreneurs à accroitre leur volume

d'investissement.

Ces différentes approches sus-mentionnées

s'apparentent, bien qu'elles s'opposent, en quelque sorte à

l'économie haïtienne. Cependant, elles semblent présenter

des limites à l'explication de la réalité de

l'investissement au cours de la période sous-étude.

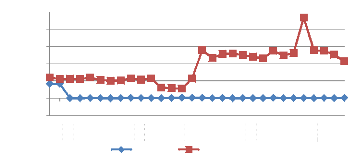

Quant aux taux d'intérêts moyens sur les

prêts, ils sont pratiquement élevés en Haïti. En

effet, pour la période allant de 1981 à 1990, ils affichaient un

taux de 15.60 % pour un taux d'investissement privé moyen de 11.01 % .

Au cours de la deuxième décennie allant de 1991 à 2000, le

taux d'intêt moyen sur les prêts s'estimait à 20 %, soit une

tendance haussière de 28.21% du taux d'intérêt par rapport

à la décennie précédente, le niveau de

l'investissement

7 Aftalion (1909, cf. Bernier,2001)

8 Voir NDIAYE, 2007.

Page | 4

affichait un taux de 16.78 point de pourcentage en moyenne

pour cette décennie9, soit une hausse tendancielle de 52.41 %

. Enfin, au cours de la dernière décennie allant de 2001 à

2010, le taux d'intérêt accusait un pourcentage de 26.36 % pour un

taux d'investissement privé de l'ordre de 27.40 % . La théorie

suivant laquelle l'investissement est une fonction décroissante du taux

d'intérêt suscite ici des intérrogations.

Graphique I : Évolution comparée du Taux

d'intérêt et de l'investissement privé en pourcentage

du

PIB (1981-2010)

45.00%

40.00%

50.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

0.00%

5.00%

1981

1982

1983

1984

1985

1986

Taux d'interet Investissement priv/PIB

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs de l'auteur à partir des

données de l'IHSI, de la BRH et du Yearbook FMI.

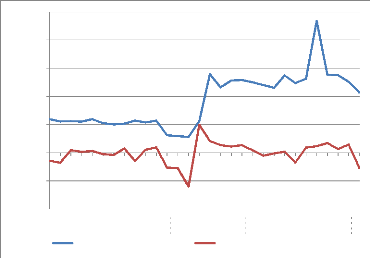

Quant au crédit10, indicateur de la

disponibilité du financement, il accusait un taux de 1.72 % pour un taux

d'investissement privé de 11.01 % au cours de la première

décennie (1981-1990). Pour la deuxième décennie allant de

1991 à 2000, malgré la chute du taux de crédit , affichant

un taux de 0.1436 %, l'investissement a varié à la hausse,

accusant un taux de 16.78 %. Pour la troisième et dernière

décennie (2001-2010), le crédit a encore chuté, s'estimant

à une variation de 0.1169 point de pourcentage, tandis que

l'investissement privé s'estimait à 27.40 %. Malgré la

faiblesse et la baisse tendancielle du crédit, l'investissement

privé affiche une tendance à la hausse. Ce qui semble être

à l'encontre des antécédants théoriques.

9Ibid., p.3 10 Ibid., p.4

Page | 5

Graphique II: Évolution comparée du

Crédit et de l'investissement privé (1981-2010)

-10.00%

40.00%

50.00%

30.00%

20.00%

10.00%

0.00%

1981

1982

1983

1984

1985

1986

1987

1988

1989

cred/pib Inv-priv/pib

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs propres à partir des

données de l'IHSI, de la BRH et du Yearbook FMI.

En effet, la croissance de la production11,

indicateur de la demande, de 1981 à 1990 représentait -0.59 % et

simultanément l'investissement privé moyen affichait un taux

positif de 11.01 %. Pour la deuxième décennie allant de 1991

à 2000, Un faible taux de croissance du Produit Intérieur Brut de

l'ordre de 0.17 %, correspondait un taux moyen d'investissement privé

pratiquement élevé de l'ordre de 16.78 %. Lorsque la croissance

de la production se situe à 0.19% environ pour la période allant

de 2000 à 2010, l'investissement affiche un taux de 27.40%.

Malgré une faiblesse accrue de la demande, l'investissement privé

accusait des taux relativement élevés. Il s'ensuit une tendance

contradictoire, contrairement à ce que préconise la

théorie économique, entre l'investissement et la variation du PIB

en Haïti.

En fait, il est à remarquer, à travers l'analyse

ci-dessus, que des taux élevés d'investissements

génèrent des taux de croissance économique extrêment

faibles voire négatifs. Donc, en terme de volume l'investissement semble

être présent en Haïti mais il s'est

révélé inéfficace. Le faible effet induit de

l'investissement sur la croissance économique soulève la

problématique de la productivité de l'investissement.

11 Voir tableau VIII en annexe.

Page | 6

Graphique III : Évolution comparée du taux

de Croissance économique et de l'investissement privé en

pourcentage du PIB (1981-2010)

-10.00%

-20.00%

40.00%

50.00%

30.00%

20.00%

10.00%

0.00%

1981

1982

1983

Investissement prive/PIB Taux de croissance du PIB

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs propres à partir des

données de l'IHSI et du cahier de Recherche de la BRH.

Cet état des lieux montre d'une part, le vide

laissé par la fonction macroéconomique traditionnelle de la

décision d'investissement à expliquer le phénomène

haïtien et d'autre part la pertinence de la problématique de la

productivité de l'investissement. D'où une question s'impose :

Quelles sont les variables qui ont le plus influencé sur la

productivité de l'investissement privé en Haiti pour la

période de 1981 à 2010 ?

|