Participation des pétroliers producteurs au budget de l'état. Analyse et perspectives. Période de 2008 à 2010( Télécharger le fichier original )par Frédéric BALINTWALI MUGISHO Ecole nationale des finances RDC - Diplôme de l'école nationale des finances en finances publiques 2012 |

Source : Annexes 1 et 2 : synthèse du budget 2010 de la loi n°10/001 du 25 janvier 2010 portant Budget de l'Etat pour l'exercice 2010. 1.2. NOTIONS SUR LES RESSOURCES BUDGETAIRESLes ressources sont retracées dans le budget de l'Etat sous forme de recettes. 1.2.1. CATEGORIES DES RESSOURCES BUDGETAIRESSortant du cadre de la structure actuelle du budget de l'Etat, les ressources ou recettes peuvent être catégorisées en ressources fiscales, non-fiscales et extérieures. 1.2.1.1. RESSOURCES FISCALESL'impôt est la principale ressource fiscale et le moyen le plus utilisé dans le cadre de l'interventionnisme étatique dans la société. On entend par impôt, une prestation pécuniaire requise par l'autorité publique, des personnes physiques et morales d'après leur faculté contributive et sans contrepartie déterminée, principalement pour la couverture des charges publiques et accessoirement, aux fins d'intervention de la puissance publique.(1) Ainsi, l'impôt est un prélèvement obligatoire, définitif et sans contrepartie directe et visible. La LOFIP distingue le produit des impôts et taxes relevant de la fiscalité directe et celui relevant de la fiscalité indirecte. a) La fiscalité directe La perception de la quasi-totalité des impôts et taxes relevant de la fiscalité directe est effectué par l'Administration des impôts directs c'est-à-dire la Direction Générale des Impôts, DGI en sigle.(1) L'impôt direct porte sur les revenus des personnes physiques et morales. Il est entièrement supporté par le contribuable et atteint de façon périodique des situations ayant un certain caractère de permanence et pour le recouvrement duquel il est dressé un rôle nominatif. Le rôle nominatif est un titre de recettes identifiant les contribuables et indiquant au regard de son nom, la matière imposable et le montant dû au Trésor public. Entrent dans cette catégorie les impôts sur les bénéfices et profits, les impôts professionnels sur les rémunérations y compris les impôts exceptionnels sur les rémunérations des expatriés, les impôts et taxes sur les biens et services tel que l'impôt sur le chiffre d'affaires à l'intérieur remplacé ce jour par la taxe sur la valeur ajoutée à l'intérieur (2), etc. b) La fiscalité indirecte Pour ce qui est des impôts et taxes relevant de la fiscalité indirecte, leur perception est généralement de la compétence de l'Administration des impôts indirects c'est-à-dire la Direction Générale des Douanes et Accises, DGDA en sigle.(3) L'impôt indirect est celui dont la charge peut être répercutée sur des tiers qui en deviennent les véritables redevables. Il vise des simples faits dont le caractère intermittent et imprévisible rend impossible l'établissement du rôle nominatif quel qu'en soit l'objet. Entrent dans cette catégorie de ressources les impôts et taxes sur les biens et services tel que l'impôt sur le chiffre d'affaires à l'importation remplacé par la taxe sur la valeur ajoutée, les droits d'accises (régimes intérieur et exportation), les droits de douanes et autres droits à l'importation, les taxes à l'exportation (ex : droits de sortie pour les minerais), etc. 1 NSAKA CILOMBO, Cours de Comptabilité Publique III, 3e Budget & CP, ENF, 2011 - 2012. 2 Voir l'ordonnance-loi n° 10/001 du 20 aout 2010 portant institution de la taxe sur la valeur ajoutée. 3 NSAKA CILOMBO, op. cit. 1.2.1.2. RESSOURCES NON-FISCALESLe caractère principal de ces ressources est de s'opposer à l'impôt dans ce sens qu'elles comportent une contrepartie directe et visible. La perception des recettes non-fiscales, pour la plupart d'entre elles, est assurée par la Direction des Recettes Administratives, Judiciaires, Domaniales et de Participations, DGRAD en sigle (ordonnancement et recouvrement) avec le concours des services d'assiette (constatation et liquidation). En République Démocratique du Congo, les ressources ou recettes non-fiscales sont constituées des recettes administratives, judiciaires, domaniales et de participations. Certaines de ces recettes sont qualifiées d'exceptionnelles vu leur intermittence, il s'agit des bonus de signature, des pas de porte et des revenus de vente des participations.

Les recettes judiciaires sont constituées des taxes administratives et des amendes perçues à l'initiative des services et 1 Rapport annuel de la Banque Centrale du Congo, 2010, p. 56. institutions dépendant du Ministère de Justice et Garde des Sceaux et à l'initiative de la Police, celle-ci posant des actes en tant qu'Officier de Police Judiciaire (OPJ) car normalement la Police relève du Ministère de l'Intérieur. Il s'agit notamment des droits proportionnels sur les SARL, taxe de la légalisation de signature et la caution de mise en liberté provisoire, etc.

Les recettes de participations sont des revenus des participations financières de l'Etat au sein des entreprises d'économie mixte et des entreprises publiques. Il s'agit des dividendes et des intérêts rémunératoires des actions et des obligations et prêts et avances accordés par l'Etat à ces entreprises. En outre, ces recettes comprennent le produit de la vente des participations de l'Etat et le boni de liquidation d'une entreprise publique ou d'économie mixte. 1.2.1.3. RESSOURCES EXTERIEURESLes ressources extérieures sont des ressources exceptionnelles constituées essentiellement des ressources obtenues par le recours au financement des bailleurs de fonds extérieurs. Ces ressources comprennent les emprunts, les aides, les dons et legs. Il s'agit des recettes extérieures d'appui budgétaire telles que les dons budgétaires et les ressources PPTE et des recettes extérieures de financement d'investissement telles que les dons et emprunts projets. 1.2.2. PLACE DES RECETTES DES PETROLIERS PRODUCTEURSCes matières étant le point focal qui fait l'objet de notre étude, il sied d'y réserver une place de choix. Les recettes des pétroliers producteurs sont des droits et redevances perçus sur les sociétés productrices de pétrole brut en République Démocratique du Congo. Certaines de ces recettes sont de nature non-fiscale, encadrées par la DGRAD avec le concours des services d'assiette qui sont les Ministères des Hydrocarbures et du Portefeuille et d'autres fiscales, encadrées par la DGI. Depuis 2007, l'ensemble des recettes perçues sur ces sociétés a été érigé en grande ligne budgétaire compte tenu de son importance et des réformes entreprises pour la valorisation du secteur de production de pétrole brut. 1.2.3. OPERATIONS D'EXECUTION DES RECETTESAprès le vote au Parlement et la promulgation par le Président de la République, le Budget de l'Etat entre dans la phase d'exécution. Il est exécuté par le Gouvernement. Ce dernier veille à la légalité et à la régularité de toutes les opérations de mobilisations des recettes et d'exécution des dépenses publiques à travers des organes et des personnes compétents. En ce qui concerne les recettes, les opérations d'exécution budgétaires sont trop longues pour être développées dans ce cadre réduit. Toutefois, on peut les résumer comme suit : 1.2.3.1. LA CONSTATATIONLa constatation est la première étape administrative qui consiste tout d'abord en la prise de connaissance de la matière imposable auprès des contribuables. La connaissance de celle-ci en tant qu'assiette de l'impôt soulève le problème de son étendue. C'est ainsi qu'il est procédé à l'évaluation quantitative de la matière imposable. Ensuite, il est pris en considération les actes formels qui autorisent l'Etat à faire naître les droits à son profit et qui précisent les obligations du contribuable, autrement dit, le fait générateur. Mais la nécessité d'une autorisation législative préalable est maintenue pour un certain nombre de recettes correspondant à des actes dont le caractère même souligne la gravité du prélèvement (1). On peut citer les recettes provenant de l'aliénation du domaine public, la vente d'immeuble, la cession des parties du domaine. 1.2.3.2. LA LIQUIDATIONLa liquidation d'une recette a pour objet de fixer le montant de la dette due par le contribuable ou le redevable ou encore par l'usager en appliquant le tarif légal à la matière imposable. C'est à ce stade qu'il est procédé à des abattements, les réductions sur la matière imposable ainsi que les réductions ou les majorations sur l'impôt brut. On détermine ainsi le montant dû au Trésor public par le contribuable en distinguant les droits au comptant des droits constatés. Pour les droits au comptant, la liquidation s'effectue au moment de la constatation des droits alors que pour les droits constatés, la constatation des droits et la liquidation sont deux opérations distinctes qui sont effectuées à un intervalle de temps parfois éloigné, souvent exécutées par deux agents différents. 1.2.3.3. L'ORDONNANCEMENTL'ordonnancement correspond à l'émission d'un ordre de recette donné par l'ordonnateur ou son délégué valant titre de perception permettant au receveur ou comptable public au sein de l'Administration d'encaisser la recette budgétaire sur base des résultats de la liquidation. Le titre de perception a une valeur exécutoire et est préalable au recouvrement. 1 KIBUEY MULUMBA, Le Budget de l'Etat : Règles et Techniques de gestion, ECA-IRES, Kinshasa, 1988, p. 138. 1.2.3.4. LE RECOUVREMENTLe recouvrement est l'ensemble des opérations par lesquelles les créanciers de l'Etat s'acquittent de leurs obligations fiscales et versent l'argent entre les mains du comptable ou du receveur percevant les sommes dues au Trésor public. Et si ces opérations ne sont pas réalisées dans le délai prévu, le comptable ou le receveur est tenu d'engager le contentieux et d'exécuter les poursuites allant de la mise en recouvrement, passant par la mise en demeure et aboutissant au recouvrement contentieux. Toutefois, il convient de retenir pour ce qui est des opérations d'exécution des recettes budgétaires, que cette séparation en étapes qui subsiste presqu'intégralement pour les impôts directs n'est que partielle en matières d'autres impôts et des recettes non-fiscales(1). Après avoir esquissé de façon condensée le budget avec tous ses différents aspects ainsi que les ressources budgétaires qui constituent le fondement, il y a lieu de circonscrire à présent l'objet de notre analyse. 1 KIBUEY MULUMBA, op. cit., p. 135.

Le présent chapitre fait une lecture succincte du secteur de production de pétrole tout en mettant un accent particulier sur son organisation actuelle en République Démocratique du Congo et les régimes fiscaux y afférents. 2.1. HYDROCARBURES ET PETROLE BRUT2.1.1. HYDROCARBURESLes hydrocarbures sont des composés organiques contenant exclusivement des atomes de carbone et d'hydrogène. Sous forme de carbone fossile, ils sont une ressource énergétique essentielle pour l'économie depuis la révolution industrielle, mais aussi source de gaz à effet de serre issus de leur utilisation massive.(1) Ce sont alors des ressources non renouvelables (à échelle humaine de temps), dont les gisements commencent localement à s'épuiser ou à être très coûteusement et plus difficilement exploitables (gisements offshore ou très profonds, et souvent de moindre qualité), qu'il s'agisse du charbon, du pétrole ou du gaz naturel.(2) On utilise aussi le mot hydrocarbure pour faire référence, en particulier, au pétrole et au gaz naturel. En RDC, selon la loi Bakajika(3), l'Etat demeure le propriétaire du sol et du sous-sol et de l'exploitation de ses ressources d'hydrocarbures (solides, liquides et gazeux).(4) Aujourd'hui dans notre pays, le secteur des hydrocarbures constitue un secteur à part, distinct des Mines et de l'Energie. Chose qui devrait permettre sa mise en valeur et sa bonne gestion. 1 http://fr.wikipedia.org/wiki/Hydrocarbure/ 2 Un point sur les ressources en hydrocarbures : les liquides pétroliers ; notes de synthèse, rédigées par des experts d'IFP Energies nouvelles, 2010. 3 Ordonnance-loi n° 66-343 du 07 juin 1966. 4 BAFALA ITUMBELA, L'industrie pétrolière en RDC : Des réseaux d'intérêts croisés pour le profit d'aujourd'hui ou de demain (2e édition revue et corrigée), PUK-2006, p. 27. 2.1.2. PETROLE BRUT2.1.2.1. DEFINITION, COMPOSITION ET HISTOIRE (1)Le pétrole (en latin : petroleum, venant du mot grec petra, roche, et du mot latin oleum, huile) est un liquide d'origine naturelle, une huile minérale composée d'une multitude de composés organiques, essentiellement des hydrocarbures, piégé dans des formations géologiques particulières. L'exploitation de cette source d'énergie fossile et d'hydrocarbures est l'un des piliers de l'économie industrielle contemporaine. Le pétrole brut fournit la quasi-totalité des carburants liquides. Le pétrole brut est connu et utilisé depuis la plus haute antiquité. Sa distillation, décrite dès le Moyen Âge, donne un intérêt supplémentaire à ce produit pour les lampes à pétrole. A partir des années 1850, le pétrole brut fait l'objet d'une exploitation et d'une utilisation industrielle. A partir de 1910, il est considéré comme une matière première stratégique, à l'origine de la géopolitique du pétrole. La période 1920- 1970 est marquée par une série de grandes découvertes de gisements, particulièrement au Moyen-Orient, qui fait l'objet de toutes les convoitises. Les marchés des produits pétroliers se développent et permettent également de valoriser la totalité des composants du pétrole. Outre les carburants comme l'essence, le gazole et le fioul lourd, qui accompagnent l'essor des transports dans leur ensemble, l'industrie pétrolière génère une myriade de produits dérivés, au nombre desquels les matières plastiques, les textiles et le caoutchouc artificiels, les colorants, les intermédiaires de synthèse pour la chimie et la pharmacie. La période 1973-1980 marque l'histoire du monde avec les premier et deuxième chocs pétroliers. À partir de 1986, le contre-choc pétrolier voit le prix du baril s'effondrer. En 2003, le prix du baril remonte, en dépit d'une production toujours assurée et d'une relative paix mondiale, à cause de la spéculation sur les matières premières en général. Quand cette spéculation s'arrêtera brutalement en 2008, le prix du baril suivra cette évolution spectaculaire. 1 http://fr.wikipedia.org/wiki/Pétrole/ 2.1.2.2. QUANTIFICATION DU VOLUME DE PETROLE(1)Pour les étapes allant de l'extraction au raffinage, l'unité couramment utilisée pour quantifier le volume de pétrole est le <<bbl>> signifiant << blue barrels >> (baril). Un baril représente exactement 158,987 litres. Cette unité, bien qu'universellement utilisée pour le pétrole, n'est pas une unité légale, même aux États-Unis. Pour la quantification des réserves mondiales, les multiples du baril, les Mbbls ou Gbbls sont utilisés. Les préfixes << M >> et << G >> signifiant respectivement million et milliard (méga et giga). 2.2. INDUSTRIE PETROLIEREL'industrie pétrolière se subdivise schématiquement en amont par l'exploration, la production et le transport du pétrole brut et en aval par le raffinage et la distribution (stockage, transport et commercialisation) des produits finis.(2) 2.2.1. SUBDIVISION DE L'INDUSTRIE PETROLIERE2.2.1.1. L'EXPLORATION ET LA PRODUCTIONL'exploration, c'est-à-dire la recherche de gisements, et la production sont souvent associées car les Etats accordent aux compagnies des concessions, pour lesquelles ces dernières assument le coût de l'exploration, en échange de quoi elles exploitent (pour une certaine durée) les gisements trouvés.(3) C'est ainsi que dès qu'un gisement est découvert et sa taille estimée, on procède à son développement et à la mise en production. La production, ou plutôt l'extraction du pétrole brut, peut être une opération complexe car le développement d'un gisement et sa mise en production est un processus technologique complexe qui exige beaucoup d'attention si l'on veut obtenir des résultats économiques et intéressants. 1 Idem. 2 BAFALA ITUMBELA, op. cit., p. 78. Contrairement à une image répandue, un gisement de pétrole ne ressemble en rien à un lac souterrain. En effet, mélangé à de l'eau ainsi qu'à du gaz dissous, le pétrole occupe, en fait, les interstices microscopiques de la roche poreuse. Comparer un gisement à une éponge serait surement plus approprié.(1) Au cours des dernières décennies, l'exploration et la production se font en proportion croissante en offshore : l'onshore, plus facile d'accès, a été exploité le premier. Les gisements sont de plus en plus petits, dispersés, et difficiles à exploiter. Il y a bien sûr des exceptions, comme dans des pays où l'exploration a longtemps été paralysée pour des raisons politiques à l'instar de notre pays.(2) L'enlèvement du pétrole brut extrait pour les raffineries s'effectue par des bateaux pétroliers (tankers) ou par des oléoducs (pipelines). Cette subdivision de l'industrie pétrolière est le domaine des pétroliers producteurs qui sont des grandes sociétés privées. Nous y reviendrons au point 2.3. 2.2.1.2. LE RAFFINAGE(3)Le raffinage est effectué dans des raffineries constituées en général des infrastructures considérables. A l'origine, il consistait en la distillation du pétrole, pour séparer les hydrocarbures plus ou moins lourds. La distillation sous pression atmosphérique s'est vue complétée d'une distillation sous vide, qui permet d'aller plus loin dans la séparation des différents hydrocarbures lourds. Au fil du temps, nombre de procédés ont été ajoutés, dans le but de maximiser la production des coupes les plus profitables (essence et gazole, entre autres) et de diminuer celle de fioul lourd, ainsi que de rendre les carburants plus propres à l'emploi (moins de soufre, de particules et de métaux lourds). Ces procédés continuent à se multiplier, les raffineurs devant satisfaire des exigences de plus en plus grandes sur la qualité des produits (du fait de l'évolution de la structure du marché et des normes environnementales) alors que la qualité des pétroles bruts tend à diminuer, les pétroles plus lourds et plus riches en soufre représentent une part accrue de la production. 1 Idem. 2 Xavier Boy de la Tour, Le pétrole : Au-delà du mythe, Les éditions TECHNIP, 2004, 170 p., p. 40-41. Les raffineries alimentent directement les réseaux de distribution de carburants, et la pétrochimie avec des produits de base. 2.2.1.3. DISTRIBUTIONA part la vente, la distribution comprend aussi le transport et le stockage. Le transport du pétrole, tant du brut que des produits raffinés, utilise principalement les pétroliers et les oléoducs pour les grandes distances et les volumes importants. Le transport par chemin de fer, par barge en eau douce et par camion est surtout utilisé pour la distribution finale des produits. Le transport du pétrole est à lui seul un secteur économique important : ainsi, les pétroliers représentent environ 35 % du tonnage de la marine marchande mondiale.(1) Pour chaque subdivision de l'industrie pétrolière ainsi évoquée, correspond un type précis d'entreprise pétrolière l'exploitant. Ces entreprises sont pour la plupart des grandes sociétés privées. Toutes les sociétés qui opèrent dans le secteur pétrolier sont appelées « sociétés pétrolières *. Toutefois, dans le souci d'être concis, nous nous limiterons à l'exploration et la production qui représentent le champ d'action des pétroliers producteurs. 2.2.2. EXPLOITATION DU BRUT EN REPUBLIQUE DEMOCRATIQUE DU CONGOEn effet, partout, l'accès au pétrole national est généralement concrétisé par quatre types de contrat qui sont le contrat de concession, le contrat de partage, le contrat d'assistance, le contrat d'association. Ainsi, après examen minutieux de cette typologie contractuelle, la République Démocratique du Congo a opté pour le régime de concession(2) pour l'exploitation du bassin côtier Atlantique. Donc, le contrat de concession. A ce niveau, selon les explications reçues, nous faisons une brève présentation de tous les sites considérés comme pétrolifères disséminés sur toute l'étendue du territoire national. Pour le moment, 4 sites sont identifiés : 1 OECD, Maritime Transport Statistics, tableau 15 « World fleet regional distribution » [lire en ligne]. 2 BABI KUNDU, MAPIANDA BAKULU, Le pétrole de Moanda au Bas-Congo : Qui en bénéficie ?, Southern Africa Resource Watch (SARW), Rapport de recherche n°2, Johannesburg, 2008, p. 13. Il convient de noter ici que pour l'exploitation du pétrole du Graben Albertine, la RDC a opté pour le contrat de partage de production. - Le bassin côtier Atlantique (onshore et offshore) ; - La Cuvette centrale ; - Le Graben Albertine ; - Le bassin sédimentaire du Graben du Tanganyika. Les deux derniers sites pétroliers situés à l'est du pays constituent une extension du bassin du rift est-africain sur la frontière orientale. Nonobstant le fait que le pays compte plusieurs sites pétroliers, nous ne parlerons que du bassin côtier sur le littoral car seul sur ce site est produit du pétrole brut commerçable. Les autres sites étant encore au stade de prospection et d'exploration. 2.3. PETROLIERS PRODUCTEURS EN RDCEn République Démocratique du Congo, les entreprises productrices de pétrole brut appelées pétroliers producteurs sont régies par des conventions particulières signées avec l'Etat congolais et les différents avenants y relatifs, à savoir :

La première convention et ses avenants (7) couvrent les opérations d'exploration, d'exploitation (production) et de commercialisation du pétrole brut extrait en offshore. Tandis que la deuxième comptant 8 avenants donne les mêmes droits pour les opérations en onshore. Chaque groupe comprend 3 types d'entreprises pétrolières de production, à savoir : - concessionnaire : société pétrolière ou groupe de sociétés liées à l'Etat par une convention ou un contrat pétrolier qui leur confère, pendant une certaine durée et sur une certaine superficie, le droit exclusif de rechercher des gisements d'hydrocarbures et, en cas de découverte, le droit exclusif d'exploitation des produits et d'en disposer librement, sous réserve de remplir certaines obligations techniques, financières et économiques.(1) - affermataire : ou l'amodiataire est une société qui, par un contrat d'affermage ou d'amodiation, reçoit comme un nouveau prospecteur le statut d'exploitant ou de co-exploitant avec les droits à la production afférents à ce statut, contre l'obligation d'effectuer ou de financer certains travaux.(2) - opérateur : entreprise approuvée par l'Etat, entité du contractant chargée aux termes du contrat d'association de la responsabilité de la conduite des travaux pétroliers.(3) Les deux derniers doivent être des entreprises affiliées et approuvées par l'Etat. 2.3.1. CONVENTION OFFSHORE (CHEVRON)Le principal groupe à cette convention, le groupe GULF a pris naissance en 1959 avec la convention du 23 octobre 1959 approuvée par décret du 24 décembre 1959 accordant une concession indivise d'exploration et d'exploitation des hydrocarbures au large de la côte de l'océan Atlantique (offshore). Au terme de l'article 2 de la convention du 09 aoüt 1969, après présentation d'un nouveau programme d'investissement, la RDC avait concédé exclusivement le droit indivis de reconnaissance et d'exploration des hydrocarbures solides, liquides et gazeux à deux entreprises concessionnaires : la CONGO Co (entreprise de droit congolais créée par GULF OIL INTERNATIONAL) et la SOLICO. Après que l'Etat ait approuvé l'entrée d'autres entreprises dans la concession ainsi accordée, les groupes pétroliers offshore sont passés de un initialement à trois actuellement : - Le groupe Gulf avec comme entreprises : Gulf Oil Congo sarl et Congo Gulf Oil Co qui deviendront des entreprises CHEVRON, actuel MUANDA INTERNATIONAL OIL COMPANY (MIOC). 1 BAKANDEJA wa MPUNGU, Droit minier et des hydrocarbures en Afrique Centrale, Editions Larcier, 2009, p. 235. 2 Idem, p. 197. 3 Contrat de partage de production entre la RDC et l'Association Dominion Petroleum Congo & SOCO Exploration-Production RDC & la Congolaise des Hydrocarbures sur le Bloc V du Graben Albertine, 2007. - Le groupe TEIKOKU : Japan Petroleum Congo sarl (JAPECO) et Congo Petroleum Co. - Le groupe UNOCAL : SOLICO sarl et UNOCAL International Corporation. Au stade actuel, ces entreprises ont cédé, pour certaines leurs droits et obligations aux termes d'un contrat d'amodiation ou ont été fusionnées et ont changé de raison sociale, pour d'autres. Les sociétés opérationnelles sont MIOC (filiale de PERENCO), TEIKOKU et ODS (Chevron). 2.3.2. CONVENTION ONSHORE (PERENCO REP)Comme pour l'exploitation offshore, la convention initiale fut celle de 1959 accordant cette fois-ci une concession initiale à un syndicat belge. Le 11 aoüt 1969, intervint la signature d'une nouvelle convention onshore. Actuellement, PERENCO est la société la plus imposante dans la production onshore après que, le Groupe SHELL se dégage des activités d'exploration et d'exploitation. L'onshore du bassin côtier compte à ce jour 4 sociétés mais seulement deux d'entre elles fonctionnent encore : PERENCO REP et LIREX. 2.4. FISCALITE DES PETROLIERS PRODUCTEURSPar dérogation au droit commun, le régime fiscal et douanier applicable aux droits miniers sur les hydrocarbures, est celui que les parties auront convenu dans la convention.(1) Cette catégorie de recettes comprend toutes les obligations fiscales et non fiscales dues par les entreprises pétrolières de production qui opèrent en onshore et en offshore et contribuent au titre de : - royalty, impôt spécial forfaitaire et dividende pour l'onshore ; - marge distribuable, impôt sur le revenu des sociétés et participation pour l'offshore. 1 Art. 87 de l'ordonnance-loi n° 81-013 du 02 avril 1981 portant législation générale sur les mines et les hydrocarbures telle que modifiée par l'ordonnance-loi n° 82-039 du 05 novembre 1982 et par la loi n° 86-008 du 27 décembre 1986. 2.4.1. REGIME FISCAL DE TYPE ONSHORELes sociétés exploitant en onshore payent à l'Etat, conformément à la Convention du 11 août 1969 et ses avenants, les droits ci-après : - Royalty de 12,5% (code article 741512)(1) de la valeur des hydrocarbures à la tête de puits, déduit des frais de passage et de stockage dans le terminal MIOC. En d'autres termes, le calcul de la redevance s'applique non pas sur le montant perçu au point d'exportation mais sur la valeur de la production estimée à partir du prix affiché. Nous y reviendrons dans le troisième chapitre. La royalty (Profit Oil Etat Propriétaire) est un revenu domanial pour l'Etat perçu à titre de loyer sur la concession octroyée. - Impôt spécial forfaitaire de 40% (code article 71122) sur les bénéfices, conforme au taux IBP, calculé après déduction des coûts d'opérations dont seules les sociétés déterminent la hauteur et payé par avances mensuelles de 25% de vente réalisée. La régularisation se fait par la suite en fin d'exercice par débit des obligations fiscales. Dans le domaine minier et des hydrocarbures, l'impôt spécial forfaitaire permet d'imposer les sociétés échappant, par l'absence de bénéfices au paiement de l'impôt sur les sociétés.(2) - Dividende de 15% (code article 74122), rémunération de la participation de l'Etat dans les sociétés pétrolières. Il correspond au Profit Oil Etat Associé. Pour ce régime fiscal, la royalty et le dividende constituent la part de pétrole brut revenant à l'Etat(3). 2.4.2. REGIME FISCAL DE TYPE OFFSHORELa Convention du 09 août 1969 et ses avenants définissent les obligations envers l'Etat congolais qui sont les suivantes : 1 Le code article de chaque acte générateur renseigne sur la nature de la recette telle que définie par la Nomenclature budgétaire des recettes de l'Etat. 2 Deuxième Rapport de l'ITIE-République Démocratique du Congo 2008-2009, Kinshasa, janvier 2012, p. 23. 3 Décret n° 011/09 du 05 février 2011 portant organisation de la perception de la part du pétrole brut revenant a l'Etat, art. 1er. - Taxe statistique de 1% sur la valeur du pétrole brut exporté. Cette taxe n'est pas prise en compte parmi les recettes des pétroliers producteurs. Elle est perçue par la DGDA, versée au compte de la DGRAD et partagée par cette dernière entre quelques services dont la DGDA, la DGRAD, l'OCC, l'OGEFREM et le ministère des Hydrocarbures. - Marge distribuable de 40% (code article 741511) calculée après déduction de toutes les dépenses opérationnelles y compris les frais de forage et puits secs, des amortissements et de la taxe statistique. La marge distribuable comme la royalty est perçue à titre de loyer. - Participation de 20% (code article 74122) perçue sur les soixante pour cent (60%) de la marge distribuable restant aux sociétés pétrolières. La participation et la marge distribuable constituent la part de pétrole brut revenant à l'Etat récupérable en nature ou en espèces. Lorsque l'Etat récupère sa part en nature, il procède à sa commercialisation soit directement par lui-même soit par l'intermédiaire d'un tiers. - Impôt sur les revenus professionnels de 40% (code article 71122) calculé sur base de la marge distribuable des sociétés après déduction de la participation et des autres montants déductibles en vertu du régime du droit commun et qui n'auraient pas déjà été déduits. La royalty et la marge distribuable sont perçues à l'initiative du Ministère des Hydrocarbures en tant que service d'assiette et de la DGRAD qui s'occupe de l'ordonnancement et du recouvrement. La participation et le dividende ont pour service d'assiette le Ministère du Portefeuille et la DGRAD comme service mobilisateur. L'impôt spécial forfaitaire et l'impôt sur les revenus professionnels sont des impôts sur les bénéfices et profits (IBP). Cette catégorie de recettes de pétroliers producteurs est perçue par la DGI. Notons que les sociétés pétrolières relèvent de la Direction des Grandes Entreprises, DGE en sigle, plus précisément de la Division des Secteurs stratégiques. Mises à part ces recettes dites des pétroliers producteurs, l'Etat peut percevoir auprès des sociétés pétrolières, le cas échéant, d'autres sommes à titre de :

Les quatre bonus sont des recettes non-fiscales perçues par la DGRAD(1). En dehors de la redevance et des impôts énumérés ci-haut, aucune autre taxe, impôt, droit, redevance de quelque nature que ce soit, nationale, provinciale ou communale, présente ou future ne sera supportée par les sociétés pétrolières ni par leurs actionnaires et leurs acheteurs à l'exportation sur leurs revenus et leurs activités en République Démocratique du Congo(2). Les sociétés concessionnaires d'hydrocarbures et leurs affiliées bénéficient, pour leurs activités en RDC, des exemptions d'impôts suivantes : l'impôt mobilier, l'impôt personnel, l'impôt sur le chiffre d'affaires à l'exportation, l'impôt sur les concessions minières et d'hydrocarbures et l'impôt sur les véhicules.(3) Des impôts pour lesquels elles sont redevables légaux, c'est-àdire, des simples collectrices d'impôts notamment : - L'impôt professionnel sur les rémunérations des nationaux et des expatriés ; - La retenue locative ; - Le précompte BIC sur les prestations de services et sur travaux immobiiers lorsqu'elles sont bénéficiaires des services ou des 1 Loi n° 04/015 du 16 juillet 2004 fixant la nomenclature des actes générateurs des Recettes Administratives, Judiciaires, Domaniales et de Participation ainsi que leurs modalités de perception ; Annexe XI. ENERGIE/Hydrocarbures. 2 Les art. 6 al. 5 de la Convention du 09 août 1969 et de la Convention du 11 août 1969. 3 http://www.dgi.gouv.cd/index.php?option=comcontent&view=article&id=83/ Rappelons que l'impôt sur le chiffre d'affaires a été remplacé ce jour par la taxe sur la valeur ajoutée. P a g e | 30 travaux effectués par les entreprises ne relevant pas de la compétence de la DGE et de celle des Centres des Impôts.(1) Pour conclure ce chapitre, schématisons les conventions pétrolières comme suit : Tableau n° 2 : Synthèse des conventions pétrolières (2)

1 Idem. 2 BAFALA ITUMBELA, op. cit., p. 38. 3 Direction des Etudes de la COHYDRO, Synthèse de la Convention pétrolière du 09 août 1969.

Dans cette partie du travail, nous revenons enfin à la préoccupation représentant le fondement de cette étude. Il est question maintenant de dégager avec précision l'importance des recettes des pétroliers producteurs au budget de l'Etat. Mais avant d'arriver à cette étape, il convient de dire un mot sur les méthodes employées, les calculs à effectuer et les données principales jouant sur la hauteur des recettes attendues pour ce secteur. 3.1. CALCUL DES RECETTES DES PETROLIERS PRODUCTEURSRappelons que le régime fiscal d'un pétrolier producteur dépend de la Convention qui régit son droit d'exploration et d'exploitation des hydrocarbures. Ainsi, ceux opérant en onshore doivent à l'Etat la royalty, l'impôt spécial forfaitaire et le dividende. Tandis que ceux opérant en offshore doivent la taxe statistique, la marge distribuable, l'impôt sur le revenu professionnel et la participation. Le calcul des droits à payer se fait sur base de certaines données, à savoir :

N.B.: a. La production nette est obtenue après diminution sur le total de toutes les eaux et de tous les sédiments produits, de toutes quantités des hydrocarbures réinjectées dans le gisement, utilisées ou perdues au cours de travaux pétroliers.(1) 1 CPP entre la RDC et l'Association DOMINION & SOCO RDC & la COHYDRO, op. cit., art. 1 al. 36.

En pratique, selon les explications fournies, pour avoir le prix du brut congolais, le Congo composite crude oil (COCO), on additionne au prix du Brent le Différentiel Cabinda. Les recettes attendues des pétroliers producteurs sont déterminées comme suit (3) : 1. Convention onshore /PERENCOREP (SOCOREP) Justification

4.1. Charge de terminal 4.1.2. Taux

1 Idem, art. 1 al. 35. 2 Blaise LEENHARDT, Pétrole : déterminants de la décote et organisation du marché, AFD/DIAL, 2004, p. 24. 3 Ces modalités de calcul se référent à la fiche technique des recettes des pétroliers producteurs de la DPSB et aux deux Conventions de base ainsi qu'à leurs avenants. 4.1.3. Valeur 4.1.4. Solde 4.2. Royalty 4.2.1. Assiette 4.2.2. Taux 12,5% 4.2.3. Valeur 4.2.4. Solde 4.3. Charges déductibles 4.3.2. Valeur 4.3.3. Solde 4.4. Impôt spécial forfaitaire 4.4.1. Assiette 4.4.2. Taux 40% 4.4.3. Valeur 4.4.4. Solde 4.5. Dividende 4.5.1. Assiette 4.5.2. Taux 15% 4.5.3. Valeur 4.5.4. Solde

2. Convention offshore / CHEVRON Justification

(3)= (1) x (2) Prix FOB

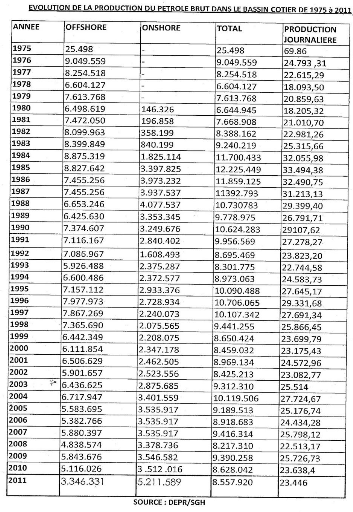

3.2. EVOLUTION DE LA PRODUCTION DU PETROLE BRUT ET DU PRIX DU BARIL SUR LE COURS INTERNATIONALComme nous l'avons déjà souligné, en ce qui concerne les recettes des pétroliers producteurs, les principales données qui entrent en ligne de compte pour leur détermination sont la production et le prix du baril sur le marché international. C'est ainsi qu'il est nécessaire d'observer aussi ces deux agrégats et de faire un rapprochement de leurs variations par rapport à celles de ces recettes. 3.2.1. PRODUCTIONLa quantité de pétrole brut extraite conditionne fortement le niveau de recettes pétrolières. Ainsi, avant d'observer le niveau des recettes des années sous examen, il convient de voir tout d'abord le comportement de la production. Tableau 3.1. Evolution de la production du

pétrole brut dans le bassin

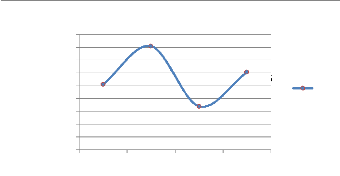

Source : Secrétariat Général / Ministère des Hydrocarbures Commentaire La production totale d'hydrocarbures sur le bassin côtier en 2009 s'établissait à 9 390 258 bbl (soit 25 726,73 bbl/j) contre une production de 8 217 310 bbl en 2008, soit un accroissement de 12,5%. La production pétrolière onshore en 2008 représentait 41% de la production totale (9 257 bbl/j) contre 37,8% en 2009. On remarque ainsi, que l'accroissement de la production en 2009 était dü à la hausse de production offshore qui était d'environ un million de barils. En 2010, la production avait régressé de 8,8% s'établissant à 8,6 millions de barils contre 9,4 millions une année plus tôt. En onshore, le retard enregistré dans le reconditionnement de certains puits pétroliers explique la contreperformance lors des exercices 2009 et 2010(1). 3.3.2. COURS DU BARILNul n'ignore que le brut congolais est exporté en l'état pour être vendu sur le marché international principalement à la bourse de Londres. L'évolution du cours de baril influe sur le niveau des recettes d'autant plus que les impôts, taxes et redevances payés par les sociétés sont calculés sur base des revenus de la vente du brut. Ainsi, il serait tout à fait normal de trouver que les variations de l'apport en termes de recettes sont identiques à celles du prix. Tableau 3.2. Cours du Pétrole brut "Brent" (Londres) *

Source : INSEE * Cours en USD par baril Commentaire Ce tableau montre à suffisance le grand rapport qui existe entre le pétrole et le reste de l'économie mondiale. En effet, en 2008 à partir du 4e trimestre, après une hausse considérable lors des 3 premiers trimestres, le cours du brut dégringole jusqu'à atteindre en fin d'année les 40,30 USD le baril ; affecté ainsi par 1 Rapport annuel de la Banque Centrale du Congo, 2010. une variation accidentelle due à la crise financière internationale. (Voir graphique 3.1.). Ce n'est qu'au second semestre 2009 que le cours remonte jusqu'à atteindre les 74,50 USD le baril, situation d'avant crise (2007). Graphique 3.1. Evolution du cours du baril de pétrole brut

160,00 140,00 120,00 100,00 40,00 80,00 60,00 20,00 0,00 1 2 3 4 5 6 7 8 9 101112131415161718192021222324252627282930313233343536 Prix Source : Tableau 3.2. De 1 à 12 : janvier à décembre 2008 De 13 à 24 : janvier à décembre 2009 De 25 à 36 : janvier à décembre 2010 3.3. RECETTES DES PETROLIERS PRODUCTEURS INSCRITESAU BUDGET DE L'ETAT DE 2008 A 2010Tout budget est élaboré en vue de son exécution. Au cours de cette analyse, nous nous attarderons aussi bien sur les prévisions que sur les réalisations. 3.3.1. PAIEMENT DES DROITS DUS A L'ETATLe paiement des droits dus à l'Etat par les sociétés pétrolières est effectué en devise américaine (UDS) dans le respect de l'article 5 de l'Arrêté ministériel n° 029/CAB/MIN/FIN/2000 du 1er février 2001 relatif au paiement en monnaie étrangère de certains droits, impôts, taxes et redevances dus à l'Etat. Les impôts ainsi que la totalité de la part de pétrole brut revenant à l'Etat sont payés par virement bancaire sur le compte RME (résidents en monnaie étrangère) de la BCC ou auprès des Intervenants (1) pour le compte de la DGI et de la DGRAD. Pour le cas particulier des paiements en devises, soit par versement en espèces, soit par ordre de paiement, ceux-ci sont crédités par les Intervenants au compte transitoire en devise de la Régie financière concernée et ensuite nivelés le lendemain ouvrable au profit du compte RME ordinaire de la Banque Centrale du Congo. Conformément à la loi n° 007/2002 du 02 février 2002 relatif au mode de paiement des dettes envers l'Etat, lorsque le paiement des dettes des sociétés pétrolières de production est effectué auprès de la BCC sous une procédure spécifique cette dernière joue à la fois le rôle d'intervenant et de redevable légal. Dans ce cas, elle doit au préalable en tant que contribuable ou redevable légal obtenir auprès des Régies financières, les notes de perception ou de versement (2). Elle émet ensuite à la fin de chaque journée un relevé des recettes publiques à transmettre aux Régies financières concernées. 3.3.2. PRESENTATION DES PREVISIONS DES RECETTES DES PETROLIERSPRODUCTEURSEn prévision, le niveau des recettes attendues est fixé sur base des données prévisionnelles de la production, du cours du baril, des charges déductibles et de la décote. Tous ces éléments sont utilisés pour produire d'une part des fiches techniques qui déterminent pour chaque groupe pétrolier le niveau des recettes projetées au cours d'un exercice budgétaire et d'autre part, le tableau synthèse des prévisions budgétaires par acte générateur. Avant 2009, dans la présentation des tableaux statistiques la DPSB et de la Direction de la Reddition Générale des Comptes, les 1 Conformément a l'article 2 du Décret n° 007/2002 du 02 février 2002 relatif au mode de paiement des dettes envers l'Etat, les intervenants sont les Banques, la Caisse Générale d'Epargne du Congo (CADECO) et les autres institutions financières agréées de droit commun. Et exceptionnellement les attachés financiers, dans les missions diplomatiques, les Receveurs des douanes ou les Comptables publics des recettes affectés aux Régies financières ou aux Entités Territoriales Décentralisées dans les localités où les institutions bancaires et financières agréées ne sont pas représentées. Il leur est confié l'encaissement des paiements en règlements des dettes envers l'Etat. 2 Circulaire ministérielle n° 002/CAB/MIN/ECO-FIN & BUD/2002 du 11 février 2002 relative au mode de paiement des dettes envers l'Etat. dividendes n'apparaissaient pas comme des recettes des pétroliers producteurs mais comme des dividendes des sociétés d'économie mixte. Tableau 3.3. : Evolution des prévisions budgétaires des recettes des pétroliers producteurs de 2008 à 2010 (en CDF)

Source : DPSB/Ministère du Budget Commentaire Il est à constater que pour l'exercice 2009, les prévisions budgétaires ont été remises à la baisse en tenant compte des retombées de la crise financière qui avait eu beaucoup d'impacts sur les cours de la plupart des biens commerçables. 3.3.3. PRESENTATION DES REALISATIONS DES RECETTES DES PETROLIERSPRODUCTEURSTableau 3.4. Evolution des recettes des

pétroliers producteurs réalisées de

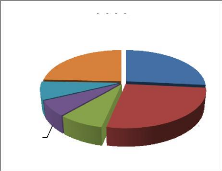

Commentaire En comparant les tableaux 3.3. et 3.4, on observe qu'en 2008, pour l'ensemble des actes générateurs, il y a eu plus-value plus particulièrement pour la marge distribuable (32,8 milliards de CDF). En 2009 aussi ces recettes ont connu une plus-value surtout en ce qui concerne les dividendes onshore (9,6 milliards de CDF). En bref, les recettes des pétroliers producteurs ont connu des plus-values de l'ordre de 49,3 milliards de CDF en 2008, de 1,2 milliards en 2009 et une moins value de 23,4 milliards de CDF en 2010. Le graphique ci-dessous permet d'observer la consistance année en année des recettes réalisées par acte générateur. Graphique 3.2. Structure annuelle des recettes des

pétroliers

2008 2009 2010

IBP Marge distribuable Royalty Dividende Participation Source : Tableau 3.4. 3.3.4. RAPPROCHEMENT DES PREVISIONS ET DES REALISATIONSTableau 3.5. Evolutions des recettes

réalisées par rapport aux prévisions

Tableau 3.6. Evolutions des recettes réalisées de 2008 à 2010 en USD

Source : Tableau 3.5. * Taux de change moyen annuel en CDF/1 USD (cours libre), d'après les données de la Banque Centrale du Congo. Commentaire Ce tableau permet de nous rendre compte de l'accroissement réel des recettes des pétroliers producteurs. A travers ce tableau, nous voyons que pour l'année 2009, les recettes ont baissé dans presque les mêmes proportions en francs comme en dollars. Conformément au graphique ci-après, on observe qu'en 2010, le niveau des recettes a augmenté mais ne surpasse pas celui de 2008. Graphique 3.3. Evolution des recettes des pétroliers producteurs en USD

834 ,00 RPP 2007 2008 2009 2010 450 000 000,00 400 000 000,00 350 000 000,00 300 000 000,00 250 000 000,00 200 000 000,00 150 000 000,00 100 000 000,00 50 000 000,00 0,00

RPP : recettes des pétroliers producteurs Commentaire Nonobstant le fait que la courbe du prix du baril sur le marché international correspond quelque peu à celle des recettes, il convient de signaler que compte tenu de la structure de la fiscalité pétrolière à la production, c'est l'Etat rentier et ses recettes budgétaires qui subissent en première ligne les baisses des prix et non les sociétés pétrolières, qui ont fait face sans trop de difficultés à la baisse des cours.(1) 1 Pétrole, Une nouvelle ère de turbulences ? in RAMSES Panorama 2011, p. 290. 3.3.5. PART DES RECETTES DES PETROLIERS PRODUCTEURS AU BUDGETDE L'ETATPour toutes les trois années considérées, le budget de l'Etat était voté en équilibre en recettes et en dépenses. Etant donné que le budget est élaboré, voté et promulgué pour être exécuté, nous nous intéressons aux recettes prévues mais plus à celles réalisées. 3.3.5.1. PART DANS LES RECETTES TOTALESTableau 3.7. Rapprochement des recettes des

pétroliers producteurs par

92,1 274 335 RUBRIQUES ANNEE Recettes des pétroliers prod. prévisions 180 300 réalisations 229 623 Tx réal. 127,36 prévisions 136 947 réalisations 138 120 Tx réal. 100,86 prévisions 297 773 2010 2008 2009 Tx réal. Réalisations

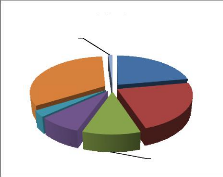

60,77 3 407 593 Recettes totales Rapport en % 1 781 415 10,12 1 270 440 71,32 2 922 394 2 104 597 72,02 5 607 517 8,05 18,07 4,69 6,46 5,31 Source : DPSB/Ministère du Budget Commentaire En 2008, les recettes des pétroliers producteurs représentaient 10,12% des recettes budgétaires totales en prévisions. En fin d'exercice, elles valent 18,07%, situation due d'abord à la plus-value enregistrée pour ces recettes mais aussi à la baisse du financement extérieur (voir graphique 3.4.). En 2009, suite à la chute des activités occasionnée par la crise financière internationale, qui du reste a eu beaucoup de répercussion sur le cours de l'or noir, les prévisions budgétaires ont été minimisées (4,69% des recettes totales). Bien que les assignations aient été atteintes en fin de période, les recettes de pétroliers producteurs n'ont plus la même place parmi les recettes budgétaires. L'année 2009 fut marquée par la dépréciation de notre monnaie, par le recouvrement des bonus de signature et des pas-de-porte à titre des recettes exceptionnelles et par une réponse favorable des bailleurs de fonds extérieurs (voir graphique 3.5.). Enfin en 2010, un petit regain des recettes des pétroliers producteurs s'observe en prévision mais la réalisation ne suit pas. Comparées aux recettes totales, leur taux n'augmente que d'un cran que ce soit en prévision ou en réalisation. Graphiques 3.4., 3.5. et 3.6. Répartition des recettes budgétaires réalisées

Recettes

des DGRAD Recettes 2008 DGI DGDA

Recettes Recettes

des Recettes DGRAD 2009 DGDA DGI

Recettes Recettes Recettes

des Recettes des 2010 DGI DGRAD DGDA Source : Tableau 3.7. Remarque Ces trois graphiques reprenant les réalisations des recettes budgétaires de 2008 à 2010, les recettes courantes sont éclatées en DGDA, DGI, DGRAD et Recettes des pétroliers producteurs (comme au budget de l'Etat). 3.3.5.2. PART DANS LES RESSOURCES PROPRESLes ressources propres sont constituées des recettes courantes, exceptionnelles ainsi que celles des provinces. Pour mieux observer l'importance des recettes sous étude, les recettes courantes sont présentées en recettes douanières (DGDA), recettes fiscales (DGI), recettes non-fiscales (DGRAD) et recettes des pétroliers producteurs. Ce rapprochement est nécessaire pour connaître à quel point les recettes sous étude interviennent dans l'autofinancement des dépenses de l'Etat. Graphiques 3.7. et 3.8. Importance relative de

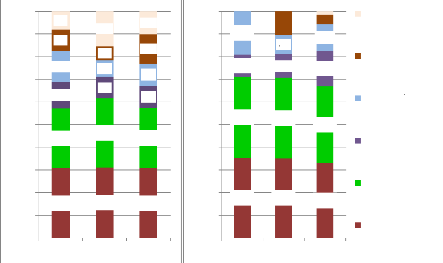

différentes catégories des Prévisions Réalisations

19,0 100% 90% 80% 11,6 10,3 8,7 35,4 35,2 33,0 20% 10% 0% 2008 2009 2010 70% 60% 50% 40% 30% Recettes des provinces Recettes exceptionnelles Recettes des pétroliers producteurs DGRAD DGI 35,8 35,5 34,0 9,9 10,4 15,7 DGDA 13,7 7,2 9,5 11,6 15,5 6,2 10,2 12,8 8,1 9,5 50% 9,9 9,8 26,3 30,5 26,5 40% 30% 20% 30,8 31,1 30,8 10% 0% 2008 2009 2010 100% 90% 80% 70% 60% Source : Elaborés sur base des données statistiques de le DPSB/ Ministère du Budget Commentaire A travers ces graphiques, il est possible d'observer plus facilement la part des recettes des pétroliers producteurs dans les ressources propres. En considérant les trois années en bloc, en termes de prévisions, elles se situent après les recettes exceptionnelles et celles de la DGRAD, la DGDA étant en tête suivie de la DGI. Mais en termes de réalisations, elles occupent la troisième position en devançant les recettes exceptionnelles et celles de la DGRAD. 3.3.5.3. PART DANS LES RECETTES COURANTESAvec la cession et la rétrocession des recettes à caractère national et l'intermittence des recettes exceptionnelles, il nous semble encore préférable de descendre dans une autre ramification budgétaire et relever l'importance des recettes des pétroliers producteurs. Nous nous intéressons ici, aux recettes courantes qui comprennent les recettes de la DGDA, de la DGI, de la DGRAD et des pétroliers producteurs. Tableau 3.8. Rapprochement des recettes des

pétroliers producteurs par

Source : Elaboré sur base des données statistiques de la DPSB R. : recettes Prop.% : proportions en pourcentage Commentaire En 2008, les recettes courantes totales et les recettes des pétroliers producteurs prévues étaient respectivement de l'ordre de 1086,8 milliards et 180,3 milliards de CDF. En réalisations, la grande plus-value enregistrée permet aux recettes des pétroliers producteurs d'atteindre le 19% des recettes courantes en s'élevant à 229,6 milliards de CDF. En 2009, pour l'ensemble des recettes courantes, les assignations n'étaient pas atteintes mais les recettes des pétroliers producteurs avaient connu une plus value et avaient gardé presque la même proportion par rapport au total des recettes courantes en passant de 9,2% en prévision à 9,7% en réalisation. En 2010, dans l'ensemble, en prévisions comme en réalisations, les recettes courantes ont connu une augmentation considérable et les recettes des pétroliers producteurs remontent en s'établissant à 297,8 millions de CDF en prévisions (soit 12,8% des recettes courantes et à 274,3 millions de CDF en réalisations (soit 12,7%). Les graphiques qui suivent reviennent avec beaucoup plus des détails sur les recettes courantes des années sous étude. Graphiques 3.9. et 3.10 Importance relative de différentes recettes courantes Prévisions Réalisations

39,5 40,0 DGDA 35,8 36,0 DGI 16,6 45,0 35,0 DGRAD Recettes des pétroliers producteurs 0,0 9,9 19,0 39,2 35,4 11,6 12,7 9,7 2008 2009 2010 35,0 30,0 25,0 20,0 15,0 10,0 5,0 39,7 40,0 2008 2009 2010 45,0 12,7 12,8 37,4 31,9 14,1 16,6 12,1 38,9 9,2 34,4 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 Source : Tableau 3.8. Commentaire Ces deux graphiques montrent la répartition des recettes courantes dans le but de dégager la hauteur des recettes des pétroliers producteurs par rapport aux autres recettes de sa catégorie. En prévisions comme en réalisations, ces recettes viennent en dernière position mais là n'est pas la considération que l'on doit donner à ces recettes. Rappelons ici, qu'il s'agit de recettes perçues dans un seul secteur de production du pétrole brut alors que les recettes douanières, fiscales et non-fiscales comprennent les recettes de tous les autres secteurs. Toute chose étant égale par ailleurs, les recettes perçues auprès des sociétés pétrolières de production sont répertoriées comme des droits administratifs au budget de l'Etat formant ainsi pour certaines les recettes de la DGRAD et pour d'autres les recettes exceptionnelles. (Voir tableau 1) L'analyse que nous nous sommes proposé de mener tire à sa fin. Les différents tableaux et graphiques sont éloquents et parlent d'euxmêmes sans pour autant nécessiter plusieurs commentaires de notre part étant donné que, après chaque illustration, nous nous sommes attelé à produire nos constats et commentaires ainsi que ceux des auteurs des données des statistiques employées notamment la BCC, la DPSB et l'ITIERDC. 3.4. PERSPECTIVES D'AVENIRAprès avoir mis en évidence la place qu'occupent les recettes des pétroliers producteurs au budget de l'Etat, il sied à présent de relever les différents facteurs qui pourront permettre d'améliorer le rendement du secteur des hydrocarbures étant donné qu'il fait partie des secteurs porteurs de croissance. En effet, l'Etat congolais a tous les atouts possibles pour être compté parmi les grands pays pétroliers du monde et d'Afrique à l'instar des autres pays du Golfe de Guinée ; ce qui vient même appuyer les langues qui le traitent de scandale géologique. Comme nous l'avons souligné au second chapitre, la RDC a trois bassins sédimentaires pétrolifères qui s'étendent presque sur la quasi-totalité du territoire national selon les études géologiques menées actuellement par différentes sociétés pétrolières en collaboration avec la Congolaise des Hydrocarbures, COHYDRO et le Ministère des Hydrocarbures : - Le bassin côtier s'étend sur la mer territoriale de la RDC, la zone d'intérêt commun (ZIC) avec l'Angola et le Bas-Congo. - Le bassin central (Cuvette centrale) départagé entre l'Equateur, le Bandundu et les deux Kasaï. - Les Bassins du Rift - Est africain (bassins du graben Albertine et du graben du Tanganyika) s'étendant de la Province Orientale jusqu'au Katanga en passant par le Nord et le Sud-Kivu. Bien que la plupart de ces sites ne soient aujourd'hui qu'au stade de prospection et d'exploration, il est opportun de penser en perspectives à la gestion des revenus de leur exploitation, leur impact sur le développement de pays et sur l'optimisation des recettes budgétaires. L'exploitation du pétrole brut est une activité à haut risque d'autant plus qu'on ne peut prétendre à des revenus que lorsque la première goutte du pétrole est extraite du puits, encore faut-il que ce dernier soit commerçable. Les perspectives d'une exploitation accrue des gisements pétrolifères du pays font espérer un développement économique accéléré à travers les revenus de la commercialisation de l'or noir. Cependant, il est indispensable de relever de toute urgence le défi de l'utilisation des importantes recettes générées par l'activité pétrolière au profit d'un développement équilibré des économies et de la réduction de la pauvreté. En effet, la RDC fait face aujourd'hui à certaines des difficultés auxquelles sont confrontés les pays qui mettent en valeur d'autres ressources naturelles, mais son problème semble être accentué par le caractère particulier du marché pétrolier et de la production de cette ressource.(1) Il faut dès maintenant prendre les mesures qui s'imposent pour que la richesse en pétrole du pays soit une «bénédiction>> et qu'elle ne se retourne pas contre le pays, qu'elle ne devienne pas une «malédiction».(2) Quels que soient le pays producteur et le niveau de l'entreprise productrice, le pétrole brut demeure un produit à la fois international et national. Il est international car soumis à toutes les fluctuations du marché comme nous l'avons vu à travers les pages précédentes et aux pressions géopolitiques. Nos réflexions en termes de perspectives d'avenir ne porteront pas sur ces aspects du secteur pétrolier ; elles se limiteront aux aspects internes ou nationaux. Ces différents aspects sont tous liés à la bonne gouvernance et la bonne gestion du secteur. C'est ainsi que nous développerons l'aspect juridique et vulgarisation, l'aspect contrôle des opérations de production et l'aspect transparence des revenus pétroliers. 1 Werner Keller, Politiques Macroéconomiques et Gestion des Recettes Pétrolières, in Anita PELLENS, Politique pétrolière dans le golfe de Guinée, FES 2004, p. 176. 2 Idem. 3.4.1. L'ASPECT JURIDIQUE ET VULGARISATIONDans les pays en développement et particulièrement en Afrique Centrale, qui constitue un grand réservoir de ressources naturelles, les règles et principes de droit applicables en matière de mines et d'hydrocarbures sont tirés de textes d'origine coloniale, réadaptés à la suite du mouvement de la décolonisation qui aujourd'hui sont largement inspirés par la nouvelle donne de mondialisation économique.(1) Actuellement en RDC, le secteur des Hydrocarbures est régi par l'ordonnance-loi n° 81-013 du 02 avril 1981 portant législation générale sur les mines et les hydrocarbures et par l'ordonnance-loi n° 67- 416 du 23 septembre 1967 portant Règlement minier au moment où le secteur minier lui a déjà un nouveau code et un nouveau règlement (2). Ainsi, la négligence de ce secteur est perceptible rien qu'au niveau législatif du pays. Etant donné la rupture occasionnée par le Code Minier de 2002 avec la législation de 1981, il est indispensable aujourd'hui que le secteur des hydrocarbures soit aussi régi par un nouveau code, non pas parce que l'ancienne législation est devenue obsolète mais surtout pour assurer la sécurité des investissements et favoriser un meilleur climat des affaires en donnant un support juridique aux investisseurs non seulement dans le domaine d'exploration-production mais aussi dans les domaines de raffinage et de distribution des produits pétroliers. Dans cet élan de codifier le secteur pétrolier, il est important de s'appuyer sur le passé pour éviter toujours de revenir à la case de départ. Les cas les plus frappants sont ceux des secteurs minier et forestier. Malgré les innovations apportées dans des nouveaux codes, il s'est avéré, au grand dam de tout le monde, que c'est toujours l'Etat congolais qui est perdant. C'est ainsi que dans plusieurs cas, l'Etat congolais ne dispose que de 20 à 30% des parts pendant que des investisseurs, souvent douteux et sans capital s'octroient la part du lion.(3) Qu'à cela ne tienne, les seules adoption et signature des textes légaux et règlementaires ainsi que des conventions ne suffisent pas. Il faut en faire la publicité de telle sorte que l'opinion qui exerce son 1 BAKANDEJA wa MPUNGU, op. cit., p. 165. 2 Il s'agit de la loi n° 007/2002 du 11 juillet 2002 portant Code Minier et du décret n° 038/2003 du 26 mars 2003 portant Règlement minier. 3 O.M., Code congolais des hydrocarbures / Pétrole : faut pas rêver, in Le Potentiel, posté par LOKASO le 13 août 2010 à 07 : 44 sur http://losako.afrikblog.com contrôle sur la gestion des finances de l'Etat à travers la publication du budget puisse avoir accès aux textes définissant les différents actes générateurs des recettes de l'Etat. 3.4.2. L'ASPECT CONTROLE DES OPERATIONS DE PRODUCTIONFait saillant, sur son site internet, la société PERENCO RDC souligne que sa seule production a atteint 28.000 bbl/j pour l'année 2008 grâce à un investissement sur deux ans d'un montant de 75 millions de dollars alors que les statistiques de production de pétrole brut détenues par les ministères des Hydrocarbures et du Portefeuille font état, pour tout le bassin côtier, d'une production journalière de 22.513,17 bbl cette même année. Le même site internet fait état d'une augmentation de la production de 4.500 barils de pétrole brut par jour en 2009 marquant l'achèvement avec succès d'un projet réalisé en 2007/2008 par PERENCO RDC. Les chiffres détenus par l'Etat présentent en vrai une hausse de production en onshore comme en offshore mais pas dans les proportions soutenues par cette entreprise (voir tableau en annexe B). Curieusement, il est noté, dans un rapport d'audit(1) soumis au Gouvernement par la firme d'audit KPMG, que la production offshore n'est pas mesurée par un compteur, mais déterminée indirectement par différence entre la production onshore et le jaugeage des citernes du tanker de stockage. Le constat est identique en ce qui concerne le comptage à l'exportation : l'existence d'une jonction centrale dans le pipeline en amont du tanker de stockage suscite des doutes quant à une utilisation appropriée des compteurs à l'exportation. Tous les constats qui précédent, prouvent à suffisance que les données fournies à l'Etat par les pétroliers producteurs pourraient différer énormément de la réalité. L'opportunité du contrôle ne doit pas être vue comme une volonté d'attraper les compagnies pétrolières les mains dans le sac mais par contre de s'assurer que l'Etat reste toujours dans ses droits en ce qui 1 KPMG, Audit du secteur pétrolier en République Démocratique du Congo, volume I, cité par F. KABUYA KALALA, TSHIUNZA MBIYE, Ressources naturelles, gouvernance et défis d'une croissance soutenue en RDC in L'Afrique des Grands Lacs. Annuaire 2008-2009, Paris 2009, p. 155. concerne la quantification et la valorisation de la production ainsi que pour la valorisation et le paiement de sa part de pétrole brut. Toujours dans le cadre de contrôle, en ce qui concerne la perception de la part du pétrole brut revenant à l'Etat que ce soit en nature ou en espèces, nous suggérons l'installation d'un comptable des matières conformément au décret n° 011/09 du 05 février 2010 qui aura la charge d'inventorier en permanence cette part par nature, quantité et prix.(1) Cette mise en place est indispensable d'autant plus que sa nécessité a été exprimée par ce décret et car nul n'ignore le caractère dissuasif de la comptabilité. 3.4.3. ASPECT TRANSPARENCE DES REVENUS PETROLIERSEn 2005, la RDC avait adhéré à l'Initiative pour la Transparence des Industries Extractives (ITIE-RDC), afin de permettre à la population de connaître notamment la hauteur des sommes versées au compte du Trésor public et aux structures de l'Etat dans l'industrie extractives.(2) Ainsi, l'ITIE-RDC publie dans un rapport, les sommes déclarées dans un esprit de transparence par les entreprises concernant leurs paiements au profit de l'Etat et toutes les recettes perçues par les Régies financières. Dans son rapport pour les exercices 2008 et 2009, est de constater que des écarts importants constituant même des écarts négatifs sont enregistrés et cela surtout pour les recettes fiscales ; ce qui revient à dire que l'Etat a perçu plus d'argent que ce qu'ont payé les entreprises pétrolières (voir annexes C1 et ). Etant donné que l'Etat s'est lancé sur cette voie de transparence, il sied d'y mettre plus de sérieux par la prise en compte de ces rapports en aidant à la dissémination de ceux-ci et pourquoi pas en cherchant à résoudre ces problèmes en sanctionnant les responsables des probables détournements des fonds issus des ressources naturelles et à 1 Il s'agit du décret n° 011/09 du 05 février 2011 portant organisation de la perception de la part de pétrole brut revenant a l'Etat en ses articles 3-6. 2 Synthèse du rapport ITIE-RDC Exercice 2007, août 2010. ne plus traiter « les informations clefs sur les revenus pétroliers comme des secrets d'Etat »(1). Pour nous résumer, nous disons qu'il se peut que tous les progrès accomplis dans les domaines de la gestion des ressources pétrolières ne soient pas toujours reconnus à leur juste valeur, étant donné la complexité de la tâche et la rapidité des changements qui interviennent dans le secteur. Mais il faut redoubler d'efforts, notamment pour que la vérification des opérations du secteur pétrolier devienne une pratique courante, que les capacités de services de statistiques soient accrues et que le dialogue avec la société civile soit amélioré. CONCLUSIONLa gestion des ressources publiques de la République Démocratique du Congo, particulièrement de celles provenant du secteur des Hydrocarbures souffre de plusieurs maux qu'on ne pourrait inventorier particulièrement au cours de cette étude, sans verser dans une littérature sentimentale, et même réquisitoire. Il sied donc de se limiter dans les contours qu'exige toute enquête scientifique et sérieuse. Ainsi donc, le premier chapitre du présent travail a porté sur les généralités sur le budget de l'Etat tout en mettant un accent particulier sur les ressources budgétaires. Cette démarche nous a conduit à relever la nature et les services mobilisateurs de chaque catégorie de recette budgétaire ainsi que de tous les actes générateurs des recettes des pétroliers producteurs. Au second chapitre, l'exercice était de faire un bref aperçu du secteur de production du pétrole en République Démocratique du Congo lequel nous a amené à donner une lecture succincte des lois, règlements et conventions ainsi que leurs avenants qui régissent le secteur des pétroliers producteurs y compris leur régime fiscal. Au troisième chapitre, nous nous sommes attelé à répondre à la principale préoccupation de ce travail qui est de dégager la participation des pétroliers producteurs au budget de l'Etat. Pour se faire, nous avons tout d'abord commencé par présenter les modalités de calcul de ces recettes par convention et définir les données qui y sont prises en compte avant de passer au vif du sujet. En ce qui concerne la participation au budget de l'Etat, nous avons procédé à trois rapprochements sur base des prévisions budgétaires et des réalisations annuelles. Le premier rapprochement a été fait entre les recettes sous étude et l'ensemble des recettes budgétaires (recettes totales), deuxième entre les recettes des pétroliers producteurs et les ressources propres et enfin entre les recettes des pétroliers producteurs et les autres recettes courantes. pourraient contribuer à l'optimisation des recettes des pétroliers producteurs. Au terme de ce travail, le lecteur aura découvert que les recettes des pétroliers producteurs procurent des recettes budgétaires importantes à l'Etat. Il en est de même pour tous les autres pays producteurs de l'or noir car bénéficiant d'une assiette fiscale importante. Evidemment que cette argumentation ne paraît acceptable que lorsque l'on accepte de quitter les sphères de la théorie pure et des considérations pessimistes. Un scénario funeste a été succinctement décrit dans un rapport du National Intelligence Council américain en 2002. En Afrique, écrit-il, « les habitudes qui font que la richesse pétrolière alimente la corruption plutôt que le développement économique vont se poursuivre. La qualité de la gouvernance, bien plus que la dotation en ressources, sera l'élément déterminant du développement et de la différentiation parmi les Etats africains. »(1) Il est maintenant de la responsabilité de nos dirigeants ainsi que de la population avec l'aide de la société civile de faire échec à ces genres de réflexion en faisant montre de bonne gouvernance et de bonne gestion des finances de l'Etat pour être parmi les Etats africains qui créent la différence. Pour l'Etat, il s'agit de lever tous les obstacles légaux et extralégaux à la transparence et à la surveillance du secteur pétrolier et de donner une grande impulsion à ce secteur en encourageant l'investissement privé tant national qu'international. Enfin, il convient de souligner, dans le cadre de cette étude, que la période couvre les années 2008, 2009 et 2010. C'est pourquoi certaines données peuvent paraitre dépassées ou contredites par des faits actuels étant donné que le secteur pétrolier est en perpétuel mouvement et qu'il est difficile de le cerner définitivement dans tous ses aspects. Ce sont là les aléas et les controverses de toute enquête limitée dans le temps et dans l'espace. 1 Extrait du discours prononcé le 25 janvier 2002 lors du symposium « African Oil : A Priority for U.S. National Security and African Development ~, organisé par l'Institute for Advanced Strategic and Political Studies, Washington, D.C. BIBLIOGRAPHIEA. OUVRAGES

B. CONTRIBUTIONS A UN OUVRAGE COLLECTIF

C. TEXTES LEGAUX ET REGLEMENTAIRES

dettes envers l'Etat.

D. CONTRATS ET CONVENTIONS

E. COURS

Budget & Comptabilité Publique, ENF, 2011-2012. F. RAPPORTS ET COMMUNICATIONS

G. SITES INTERNET

(Synthèse du budget 2010) H. AUTRES PUBLICATIONS Direction des Etudes de la COHYDRO, Synthèse de la Convention pétrolière du 09 août 1969 ANNEXESAnnexe A Exploitation du pétrole brut EXPLOITATION ONSHORE

Photo. Mousantou IYAKAREMYE Photo. FINAPERF EXPLOITATION OFFSHORE Les différents équipements de production Plate-forme pétrolière

Photos Wikipédia, encyclopédie libre Annexe B

Production en baril Annexe C1

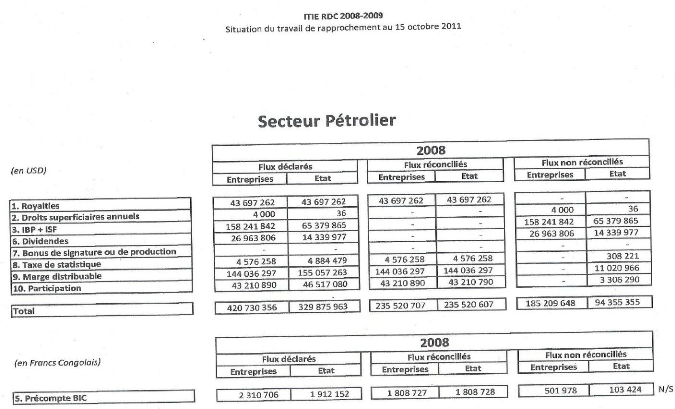

Page | 61 Annexe TABLE DES MATIERESAVERTISSEMENT i EPIGRAPHE ii DEDICACE iii AVANT PROPOS iv SIGLES ET ABREVIATIONS v INTRODUCTION 1

CHAPITRE 1ER : GENERALITES SUR LE BUDGET DE L'ETAT 5 1.1. NOTIONS SUR LE BUDGET DE L'ETAT 5 1.1.1. DEFINITION DU BUDGET DE L'ETAT 5 1.1.2. CARACTERISTIQUES DU BUDGET DE L'ETAT 6 1.1.3. PRINCIPES BUDGETAIRES 7 1.1.4. STRUCTURE DU BUDGET DE L'ETAT 10 1.2. NOTIONS SUR LES RESSOURCES BUDGETAIRES 12 1.2.1. CATEGORIES DES RESSOURCES BUDGETAIRES 12 1.2.2. PLACE DES RECETTES DES PETROLIERS PRODUCTEURS 16 1.2.3. OPERATIONS D'EXECUTION DES RECETTES 16 CHAPITRE 2 : APERÇU DU SECTEUR DE PRODUCTION DU PETROLE EN REPUBLIQUE DEMOCRATIQUE DU CONGO 19 2.1. HYDROCARBURES ET PETROLE BRUT 19 2.1.1. HYDROCARBURES 19 2.1.2. PETROLE BRUT 20 2.2. INDUSTRIE PETROLIERE 21 2.2.1. SUBDIVISION DE L'INDUSTRIE PETROLIERE 21 2.2.2. EXPLOITATION DU BRUT EN REPUBLIQUE DEMOCRATIQUE DU CONGO 23 2.3. PETROLIERS PRODUCTEURS EN RDC 24 2.3.1. CONVENTION OFFSHORE (CHEVRON) 25 2.3.2. CONVENTION ONSHORE (PERENCO REP) 26 2.4. FISCALITE DES PETROLIERS PRODUCTEURS 26 2.4.1. REGIME FISCAL DE TYPE ONSHORE 27 2.4.2. REGIME FISCAL DE TYPE OFFSHORE 27 CHAPITRE 3 : PARTICIPATION DES PETROLIERS PRODUCTEURS AU BUDGET DE L'ETAT 31 3.1. CALCUL DES RECETTES DES PETROLIERS PRODUCTEURS 31 3.2. EVOLUTION DE LA PRODUCTION DU PETROLE BRUT ET DU PRIX DU BARIL SUR LE COURS INTERNATIONAL 35 3.2.1. PRODUCTION 35 3.3.2. COURS DU BARIL 36 3.3. RECETTES DES PETROLIERS PRODUCTEURS INSCRITES AU BUDGET DE L'ETAT DE 2008 A 2010 37 3.3.1. PAIEMENT DES DROITS DUS A L'ETAT 37 3.3.2. PRESENTATION DES PREVISIONS DES RECETTES DES PETROLIERS

PRODUCTEURS 38 PRODUCTEURS 39 3.3.4. RAPPROCHEMENT DES PREVISIONS ET DES REALISATIONS 40 3.3.5. PART DES RECETTES DES PETROLIERS PRODUCTEURS AU BUDGET DE L'ETAT 42 3.4. PERSPECTIVES D'AVENIR 47 3.4.1. L'ASPECT JURIDIQUE ET VULGARISATION 49 3.4.2. L'ASPECT CONTROLE DES OPERATIONS DE PRODUCTION 50 3.4.3. ASPECT TRANSPARENCE DES REVENUS PETROLIERS 51 CONCLUSION 53 BIBLIOGRAPHIE 55 ANNEXES 58 TABLE DES MATIERES 62

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Les esprits médiocres condamnent d'ordinaire tout ce qui passe leur portée" | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||