Université de Sfax

Faculté des Sciences Économiques et de

Gestion

PROJET DE FIN D'ÉTUDES

pour l'obtention de la licence appliquée

en :

BANQUE & ASSURANCE

L'établissement de crédit tunisien entre

la rentabilité et la performance

Elaboré par :

Mr. Radhouane LETAIF

Sous la direction de :

Mr. Ahmed Hachicha : FSEG-Sfax

Mr. Moncef Jabbalah :

BIAT-JEMMAL (D5)

Année Universitaire 2008-2009

Avant-propos

Je tiens à remercier tous ceux qui ont concourus de

prés ou de loin à la réalisation de ce Projet de fin

d'étude.

Avant tout j'aimerais remercier mes chers parents M. Ahmed

& Mme. Sonia et toute ma famille frère Oussama soeur Iman &

Amani pour leur amour et leur réconfort tout au long de mes

années universitaires à l'FSEGS, mes amis d`étude Mohamed,

Marwa, Jihane, Jamale, Brahim, Kamal, Kais, Rahma, Saief, Marwane,

Abderrahmane, Nahla....

Je suis très reconnaissant à Monsieur Ahmed

Hachicha, mon directeur de projet de fin d`étude pour les conseils qu'il

m'a prodigués, et pour le temps qu'il m'a consacré, à mes

encadreurs professionnel Monsieur Moncef, Mohamed Ali et Safouane et le chef

d`agence BIAT, Jammal Monsieur Chokri, ainsi que M. Ahmed Kammoun chef d`agence

BNACAPITAUX, Sfax pour l'aide précieuse qu'il m'a apporté afin de

me guider au mieux dans l'exécution de mon travail.

Enfin, toute ma gratitude à mes professeurs, Mr Naser

Ben Zina, Foued Badr Gabsi, Noureddine Chafai, Bourhane Ettriki, Chokri

Abdennader, Mariam Fersi, Mohamed Frikha, Younes Boujelbéne, Laila

Kaaniche...

Letaif Radhouane

"Jai souvent pense que quand un jour on écrivait une

oeuvre, le lendemain on dirait : «Mais si on avait change ici,

l'ouvré aurait été d'un plus grand mérite et si on

avait supprime quelque part, elle aurait été plus

belle».

Tout cela sert de grande leçon et atteste de

l'imperfection des êtres humains".

Al Isphahani

Sommaire

Résumé......................................................................................................................................01

Introduction...............................................................................................................................02

Première partie (théorique) :

La performance bancaire et ses

déterminants......................03

Introduction....................................................................................................................04

· Chapitre 1 : Les dimensions du modèle

« BANQUE-

OPERA »................................04

Section 1 : Environnement

bancaire.........................................................................................04

Section 2 : Pouvoir et

préférences/Personnalité........................................................................05

Section 3 :

Activité....................................................................................................................08

Ø Première sous-dimension: le type

d'activité.................................................................09

Ø Deuxième sous-dimension: le mode de collecte de

ressources et les segments de

clientèle.........................................................................................................................09

Ø Troisième sous-dimension: la

standardisation..............................................................09

Ø Quatrième sous-dimension: le niveau

d'innovation......................................................10

Section 4 : Organisation /

Moyens............................................................................................11

Section 5 : Potentiel et Résultats/PERFORMANCE

BANCAIRE...........................................12

· Chapitre 2 : Les liens entre les dimensions du

modèle « BANQUE-OPERA ».........13

1. «Personnalité» et ses

déterminants........................................................................................13

2. «Activité» et ses

déterminants...............................................................................................13

3. «Organisation/Moyens» et ses

déterminants.........................................................................15

4. «Résultats/PERFORMANCE BANCAIRE»

et ses

déterminants......................................17

5. «Environnement» et ses

déterminants.................................................................................18

Conclusion................................................................................................................................19

Deuxième partie (Empirique) : Le

Modèle BANQUE- OPERA & LA Banque Internationale Arabe de Tunisie

«BIAT».............................................................................20

Introduction....................................................................................................................21

Chapitre 1 : Quelle personnalité pour le BIAT ?

.............................................................. 22

· Banques

Universelle.....................................................................................................22

Ø Les différents produits et servisses :

......................................................................22

Chapitre 2 : Orientation stratégique et objectif

à atteindre : ..............................................25

a. Stratégique de

BIAT.........................................................................................25

b. Les objective a

atteindre...................................................................................25

Chapitre 3 : Personnelles et Organisation :

........................................................................28

a. L`évaluation des

personnels..............................................................................28

b. Les risques

opérationnels..................................................................................29

c. Techniques de

communication..........................................................................30

Chapitre 4 : Résulta et

Ambition.........................................................................................30

a. Le projet de reforme du système

informatique.................................................32

b.

Markétings........................................................................................................33

c. Fidélise des gammes des clients «

effectif ciblé

»............................................34

Chapitre 5 : L'environnement et ses effets :

......................................................................34

a. Répartitions des

agences...................................................................................35

b. Crise et leur

effet...............................................................................................35

Conclusion................................................................................................................................36

Discussion &

conclusion...........................................................................................................38

Annexe......................................................................................................................................39

Références.................................................................................................................................41

Résumé: L'objectif de

ce projet est de proposer un modèle systémique qui soit en mesure

d'intégrer l'ensemble des interrelations ou encore des liens pouvant

relier «la performance bancaire» et «ses

déterminants» ensuite on essayée de l'applique sur une

banque tunisien.

Dans cette optique, le modèle

«BANQUE-OPERA» est présenté pour mesure la performance

de BIAT.

En effet, cette model et une transposition du

modèle OPERA qui représente une représentation dynamique

de l`analyse système appliquée a l`entreprise.

La première validation empirique de modèle

«BANQUE-OPERA» a été manifestée dans les banques

turque durant la période 1999-2002.

Donc notre objectif sera d'applique cette analyse

«BANQUE-OPERA» à une banque tunisienne dans le but de

comprendre son évolution stratégique actuelle et future.

La banque qui a été sélectionne se la

BIAT, en effet cette banque cannaie une période de restructuration pour

le permet de conserver leur position comme leader des banque prive

tunisienne.

En plus parce que je effectue deux mois de stage dans l`un

des leur agences, et dans cette période je essaie de comprendre leur

stratégie de modernisation.

Abstract: The aim of this

project is to propose a systemic model which is developed in order to measure

not only the relationships between «bank performances» and «its

determinants» but also the interrelationships among different determinants

of bank performance after that we tray to applicant it on own of our Tunisian

banks.

Within this scope, the model «BANK-OPERA» is

presented in order to muggers' the performance of BIAT.

In fact, this model is the same as model OPERA witch

represent a dynamical representation of a system analyze to the firm.

The first real use of this model «BANK-OPERA» is

happened in the torques banks in the period of 1999-2002.

Well aware aim will be to use this analyze

«BANK-OPERA» at one of the Tunisian banks in the burps to understand

its evaluation strategize present and future.

The bank witch selected is BIAT, in facet this bank new a

period of restructuration in object to keep its position as a leader of the

Tunisian private banks.

Also because I passé my period of stage two menthes

in one of its agencies, where I tray to understand its strategies of

modernization.

1. Introduction

La structure des systèmes bancaires a connu de nombreux

changements depuis les années quatre-vingts. Ces changements sont le

fruit de l'adaptation des banques au nouvel ordre des marchés financiers

marqué par une ouverture des marchés qui s'est traduite par une

accentuation de la concurrence. Dans le cadre d'une telle restructuration des

systèmes bancaires, comprendre «la performance bancaire» et

«ses déterminants» devient un enjeu important.

La revue de littérature nous a montré que

«la performance bancaire» est représentée

essentiellement par les indicateurs quantitatifs ou quantifiables tels que les

indicateurs financiers (ROA, ROE, etc.). La même situation tend à

se retrouver lorsque l'on étudie «les déterminants de la

performance bancaire». En effet, la littérature retient

essentiellement des variables internes ou externes de nature quantitative ou

quantifiable pour expliquer la performance bancaire.

Pour notre part, nous supposons que la performance d'une

banque, en tant qu'entreprise multi produit (ou multiservice), qui opère

dans un environnement incertain et volatile (Naylor, 1995, p : 58), est

sûrement affectée non seulement par les variables internes de

nature quantitative (p.ex. les ratios financiers) mais aussi par les variables

internes de nature qualitative (p.ex. : les variables concernant les

activités, les préférences managériales etc.).

Cette position a deux conséquences. Tout d'abord, pour

aborder la question de la performance d'un établissement bancaire, il

est nécessaire de se référer à un modèle

global qui permet d'intégrer à la fois les aspects financiers,

organisationnels et environnementaux. De surcroît, il est

nécessaire que ce modèle prenne en compte les interactions entre

chacun de ces aspects puisqu'une banque doit être conçue comme un

système ayant des fonctions ou encore des déterminants multiples

qui sont en interaction entre eux et avec l'environnement.

Dans cette optique, l'objectif de ce projet est de proposer un

modèle systémique qui soit en mesure d'intégrer l'ensemble

des interrelations ou encore des liens pouvant relier la performance bancaire

et ses déterminants puis en applique a une banque tuninisine. Afin de

réaliser notre objectif, je vous présente le modèle

«BANQUE-OPERA».

Ce dernier est une transposition du modèle

«OPERA» qui est un modèle générique conçu

pour le diagnostic d'une entreprise non financière par Capet, Causse et

Meunier (1983). Dans le cadre du modèle OPERA, le modèle

BANQUE-OPERA crée et utilise ses propres dimensions et variables en

tenant compte de la nature particulière des banques.au niveau de

l`application empirique, le modèle «BANQUE-OPERA» a

été applique par SUER OMUR (2003) dans les banques Turque. Et

moi, je vais essaie de le appliques dans une banque tunisienne qui et la

BIAT.

Dans n'outre analyse nous commencent par une partie

théorique qui présente le modèle et l'ensemble des

interrelations relier la performance bancaires et ses déterminants, la

deuxième partie est pratique ou empirique qui fait l`objet de

l`application de cette modèle sur la BIAT, et la dernière partie

et une discussion et conclusion qui interroger sur tout qui on a fait.

Première partie (théorique) :

La performance bancaire et ses déterminants

Introduction :

Le modèle BANQUE-OPERA est un modèle importante

dont le but d`étudier la performance bancaire et ses

déterminants. Ce modèle a été propose vue les

lacunes dans plusieurs travaux ou la performance est toujours attachée a

son approche financière en négligeant les aspects

organisationnels. Or les aspects organisationnels permettent, au moins

analytiquement, aux managers d`améliorer leur compréhension et

leur représentation du processus conduisant a la performance et par la

même leur offre de nouveaux leviers d`actions et de contrôles.

Nous exposerons tout d'abord, dans un premier chapitre les

caractéristiques des dimensions du modèle BANQUE-OPERA avant

d'explorer au deuxième chapitre les liens unissant ces dimensions.

Chapitre 1 : Les dimensions du modèle

« BANQUE-OPERA »

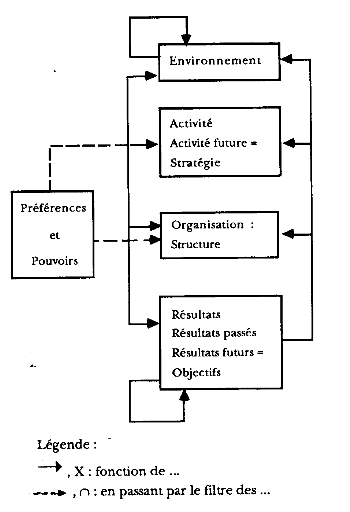

Le modèle BANQUE-OPERA propose de mettre en relation

cinq catégories de dimension. Ces dimensions représentent:

l'environnement bancaire, la personnalité, les activités,

l'organisation/les moyens, le potentiel/les résultats. Au sein de

ces dimensions existent des différentes variables.

Section 1 : Environnement bancaire

De même que le modèle OPERA, le modèle

BANQUE-OPERA retient le caractère parfois auto-entretenu de certains

indicateurs de l'environnement (p.ex. croissance, inflation). Ces indicateurs

environnementaux ont aussi un impact sur les autres dimensions retenues dans le

modèle car comme le souligne Naylor (1995, p : 58) : «Une

banque est une firme multi-produits et multiservices qui fonctionne dans un

environnement (ou marché) caractérisé par l'incertitude et

la volatilité à long et à court terme en termes d'actifs

et de passifs».

On peut décrire la relation

«environnement-banque» de la manière suivante :

Figure 1 : la relation Banque-environnement

|

Environnement économique, démographique et

réglementaireEmprunteursStructure du

marchéBANQUEPréteurs

|

Source: d'après Capet, Causse et Meunier

(1986, p : 47)

Les indicateurs choisis comme représentants des

variables de l'environnement bancaire retenues dans le cadre du modèle

BANQUE-OPERA peuvent être :

- Environnement économique:

le taux d'intérêt réel ou nominal, la

croissance du produit intérieur brut, le produit intérieur brut

par personne, le taux d'inflation, les importations, les exportations, le taux

de change.

- Environnement démographique:

la population urbaine (ayant le potentiel d'affecter le taux de

bancarisation).

- Environnement réglementaire:

la garantie illimitée des dépôts par

l'État, la politique publique (p.ex. secteur de l'économie

faisant l'objet d'une aide de l'Etat).

- Structure du marché: le

ratio de concentration (le taux de bancarisation).

Section 2 : Pouvoir et

préférences/Personnalité

1. Pouvoir et préférences

La dimension «pouvoir et préférences»

du modèle OPERA est indissociable de la question de la structure de la

propriété et plus précisément du rapport entre

celle-ci et la manière dont est gérée une organisation.

Cette problématique est au centre de la théorie

de l'agence qui elle concernant la séparation entre les

propriétaires et les dirigeants. De cette séparation

émergente des gestionnaires et/ou dirigeants dont les objectifs peuvent

être éloignés de ceux des actionnaires et/ou

propriétaires. Cette divergence d'intérêt a conduit Jensen

et Meckling (1976) à formaliser cette relation

actionnaires-gestionnaires (principales-agents) au travers d'une relation dite

d'agence qui peut s'exprimer ainsi «Nous définissons une

relation d'agence comme un contrat par lequel une ou plusieurs personnes (le

principal) engage une autre personne (l'agent) pour exécuter en son nom

une tâche quelconque qui implique une délégation d'un

certain pouvoir de décision à l'agent».

Cependant, cette relation peut s'appliquer dans toute relation

contractuelle entre deux individus. En substance, une relation d'agence peut

survenir lorsque deux éléments sont réunis. Tout d'abord,

les intérêts des deux partis en présence divergent. D'autre

part, l'information n'est pas parfaite pour le principal

«asymétrie d`information». Dans ce cadre, l'objectif

du principal est de réduire la marge de manoeuvre de l'agent en mettant

en place un ensemble de dispositifs de contrôle/de surveillance. De plus,

le principal peut, au travers de mécanismes d'incitation

(accountability, stock option, salaire au mérite/mérite paie,

etc.), tenter d'amener l'agent à agir conformément à ses

intérêts. Donc on peut pose la question existe-t-il de dispositifs

d'incitation au sine des banque tunisienne ?

L'ensemble de ces dispositifs génèrent des

coûts d'agence. En conséquence, la dissociation de la

propriété et de la gestion dans le cadre de la firme

managériale conduirait donc à une situation sous-optimale. Dans

cette situation, pourquoi ne pas réunir les fonctions de

«dirigeant» et de «propriétaire»?

La réponse est apportée par Fama et Jensen

(1983). En effet, pour les organisations complexes, c'est-à-dire, dans

les organisations ou les informations sont réparties entre

différents agents, la séparation entre les propriétaires

qui assument le risque financier et les managers qui agissent au quotidien peut

être un facteur d'efficacité. Fondamentalement, l'un des objectifs

poursuivit par la théorie de l'agence consiste à rechercher

quel(s) sont la/les configuration(s) contractuelle(s) la/les plus

efficiente(s). Dans cette perspective, de nombreux travaux se sont

penchés sur la relation existant entre la performance des firmes et la

structure de propriété. Selon Charreaux (1991, p:522), en ce qui

concerne le lien performance-structure deux conceptions principales

s'affrontent :

Courbe de capital - intérêts

- la thèse de la convergence. Au terme de cette

première approche, plus la partie de capital détenue par les

managers est forte plus ces derniers tendent à se conformer aux

intérêts des actionnaires (Figure 2).

|

intérêts des actionnaires

|

|

capital détenue par les managers

|

|

Figure 2 : la thèse de la convergence

d'intérêts

|

- la thèse de l'enracinement consiste à dire que

les managers qui possèdent une majorité solide du capital peuvent

gérer en dehors de tout contrôle et donc de manière

contraire à la maximisation de la valeur (Figure 3).

|

intérêts des actionnaires

|

Courbe de capital - intérêts

|

Degré de solidité capital détenue par les

managers

|

|

Figure 3 : Thèse de l'enracinement

|

Dernièrement, la théorie de l'agence a

été mobilisée dans le cadre du gouvernement d'entreprises

(corporate governance). Dans ce cadre, il existe de nombreuses

études, mais peu d'entre elles traitent des banques. Parmi celles

retenant comme objet de recherche les banques (Glassman et Rhoades, 1980; Allen

et Cebenoyan, 1991; Prowse, 1997; Visentini, 1997; Anderson et Campbell II,

2000), la plupart ne prennent pas en compte la spécificité de ces

établissements. Elles assimilent les banques à n'importe quelle

autre entreprise. Parmi ces études, nous pouvons mentionner les

résultats suivants:

- Saunders, Strock et Travlos (1990) estiment que les banques

contrôlées par les actionnaires sont moins adverses au risque que

les établissements contrôlés par les cadres et les

gestionnaires.

- Gorton et Rosen (1995) constatent que sous réserve

que le système bancaire soit sein, les cadres et les gestionnaires des

banques détenant des avantages non salariaux ont tendance à agir

d'une manière plus adverse au risque que les cadres et gestionnaires ne

bénéficiant pas de tels avantages.

Cependant, afin de traiter de manière plus pertinente

la question du «gouvernement des banques», il faut prendre en compte

la spécificité de ces établissements par rapport aux

autres entreprises. Selon Ciancanelli et Gonzales (2000, p:5), ce sont ces

spécificités qui rendent difficiles les études sur le

gouvernement des banques. Ciancanelli et Gonzales (2000, p:6) mettent en

lumière les incohérences qui existent entre les hypothèses

de la théorie de l'agence et les caractéristiques des entreprises

bancaires :

Tableau 1 : Les incompatibilités entre les

hypothèses de la théorie de l'agence et les

caractéristiques des banques

|

SUPPOSITIONS DE LA THÉORIES DES AGENCES

|

LE CONTEXTE BANCAIRE

|

|

en termes de l'environnement

|

|

marché concurrentiel

|

marché réglementé

|

|

en termes de la structure organisationnelle

|

|

Il existe une «asymétrie de l'information»

entre les propriétaires-actionnaires et les dirigeants-cadres

|

la structure de l'asymétrie de l'information est plus

complexe:

· entre les déposants, la banque et le pouvoir

réglementaire;

· entre les propriétaires-actionnaires, les

cadres et le pouvoir réglementaire;

· entre les emprunteurs, les cadres et le pouvoir

réglementaire.

|

|

en termes de la structure du capital

|

|

relativement peu d'endettement

|

beaucoup d'endettement

|

Source: d'après Ciancanelli, P. et J. A. R.

Gonzalez (2000), «Corporate Governance in Banking: A Conceptual

Framework», paper submitted for presentation at the European Financial

Management Association Conference, Athens, June

2. Personnalité

Se définit par le statut de la banque,

c'est-à-dire que «la personnalité de la banque»

diffère selon que le capital appartient essentiellement à une

personne privée ou publique. L'appartenance du capital peut exercer une

influence non seulement sur la répartition du pouvoir mais aussi sur les

préférences. Par exemple, les banques publiques sont parfois

conduites à financer des projets ou des secteurs économiques

risqués ou peu rentables. Outre la distinction entre «banque

publique» et «banque privée», le concept de

«personnalité de la banque» permet d'opérer une

différence entre les banques locales et les banques

étrangères. Cet aspect est d'autant plus intéressant

lorsqu'on applique ce modèle à un pays émergent car il

peut exister des écarts importants (p.ex. en termes de taille, de

structure des actifs, etc.) entre les banques domestiques et celles originaires

de pays dans lequel le système financier est stable et

développé.

Un autre indicateur peut être utilisé pour

exprimer «la personnalité de la banque». Il s'agit du niveau

d'ouverture du capital au public. Cet indicateur peut être pertinent afin

de donner une idée sur la répartition du pouvoir dans le cas

où il existe un nombre suffisant d'établissements bancaires

côtés en bourse.

Section 3 : Activité

Le modèle OPERA décompose l'activité en

quatre sous-dimensions telles que:

- La diversité de l'activité

- La part de marché sur chaque segment

d'activité

- La standardisation

- Le niveau d'innovation

Notre objectif est de présenter ces dimensions en

tenant compte les particularités du secteur bancaire.

Afin de rendre compte des deux premières dimensions de

l'activité, nous utiliserons la typologie des activités bancaires

proposée par de Coussergues (1996, p:263). Cette typologie

présente les activités bancaires en se fondant sur la notion de

métier. Deux critères sont retenus pour définir ces

métiers: le mode de collecte des ressources et le type

d'activités (tableau 2). À l'aide de ces deux critères, il

est possible de rendre compte des différentes stratégies suivies

par les établissements bancaires :

Tableau 2 : l'indentification des métiers de

la banque en fonction des activités

|

Critères Définissant Les

Métiers de la Banque

|

|

Mode de Collecte des Ressources

|

Type d'Activité

|

|

(I) Banques à réseau de

guichets

|

(II) Banques sans réseau

|

(A) Activité domestique

|

(B) Activité internationale

|

|

§ Collecte des dépôts

|

§ Collecte des ressources sur les marchés de capitaux

(interbancaire, monétaire, obligataire)

|

§ Focalisation sur les marchés locaux

|

§ Existence des agences et des filiales à

l'étranger

|

Ø Première sous-dimension: le type

d'activité

Le type d'activité distingue

«l'activité domestique tant en matière de

dépôts que de crédits et l'activité internationale.

Par activité internationale, on entend habituellement une banque ayant

des agences et filiales à l'étranger et/ou une banque dont les

opérations vis-à-vis des non résidents dépassent le

tiers du total de bilan.» (de Coussergues, 1996, p:263)

Ø Deuxième sous-dimension: le mode de

collecte de ressources et les segments de clientèle

«Le mode de collecte des ressources, ce qui

conduit à distinguer les banques à réseau de guichets et

les banques sans réseau qui collectent leurs ressources sur les

marchés de capitaux (interbancaire, monétaire, obligataire). Ce

critère est particulièrement déterminant car il commande

la clientèle de la banque donc ses produits, sa structure

financière et son organisation.» (de Coussergues, 1996,

p:263)

Cette seconde dimension est orientée client. Cela

signifie que nous avons retenu des critères qui reflètent la

politique commerciale choisie par la banque. Dans cette optique, nous nous

sommes plus particulièrement intéressés d'une part

à la densité du réseau bancaire (tableau 2, le mode de

collecte de ressources), d'autre part à l'importance des prêts et

des dépôts pour chaque segment de client et enfin aux

marchés où la banque souhaite être présente à

terme.

Ø Troisième sous-dimension: la

standardisation

Dans le modèle OPERA, la dimension de standardisation

se réfère aux produits. Auparavant, les opérations de base

d'une banque étaient principalement la collecte des ressources

auprès des clients et le crédit. Mais aujourd'hui, les

activités des banques commerciales sont beaucoup plus

diversifiées et elles peuvent être catégorisées

comme ci-dessous :

- l'exécution et le traitement des

opérations financières: Dans cette catégorie, les

banques fonctionnent comme des intermédiaires entre ses clients et les

clients de ces derniers. Par exemple, ce rôle d'intermédiaire

concerne notamment les domaines suivants: le traitement des chèques, la

compensation automatique, le transfert électronique de fonds, le

recouvrement des lettres de crédit. Ces activités sont

relativement standardisés, il est donc possible d'exploiter des

économies d'échelle.

- participation aux opérations

financières ayant une responsabilité principale: Ce sont les

activités les plus visibles et les plus risquées des banques.

(p.ex.: la gestion des dépôts, des prêts, les

cautionnements). La caractéristique commune de ces opérations est

que toutes influencent les états financiers des banques.

- service de conseil sur les opérations

financières: On peut citer à titre d'exemple, les

activités de conseil suivantes : fusions et acquisitions, aides à

la gestion financière des entreprises, ingénierie

financière, gestion de patrimoine.

Alors pour tenir compte de la standardisation, on va retenir

deux critères : l`importance du conseil (donner les conseils aux

clientes dans la gestion de leurs patrimoines) et l`importances des

opérations de trésorerie (opération sur les produits

dérives).

Ø Quatrième sous-dimension: le niveau

d'innovation

Dans cette dimension, nous prendrons uniquement en

considération l'innovation en termes de services. Nous

considérons que pour exprimer le niveau d'innovation d'une banque, nous

pouvons prendre en considération l'existence de services de

«télébanque et E-banking».

Pour représenter le niveau d'innovation, il est

possible d'utiliser les variables telles que l'existence de nouveaux services

comme le «telephone-banking» et

l'«internet-banking».

En résumé, les caractéristiques des

activités bancaires, selon le modèle BANQUE-OPERA, sont

énumérées dans le tableau 3.

Tableau 3 : Les caractéristiques des

activités bancaires selon le modèle

banque-opéra

|

ASPECT

|

CONTENU ou INDICATEURS

|

|

Premier sous-dimension:

Type d'activité

|

· type d'activité: le niveau d'implantation de la

banque (locale ou internationale)

· les déterminants de la multinationalisation

|

|

Deuxième sous-dimension:

Mode de collecte des ressources et clientèle

visée

|

· densité du réseau bancaire

· importance des prêts et des dépôts

en fonction du type de clientèle

· marchés ciblés de la banque

|

|

Troisième sous-dimension:

Standardisation

|

· importance du «conseil»

· importance des opérations de

trésorerie

|

|

Quatrième sous-dimension:

Niveau d'innovation

|

· services: existence de nouveaux services tels que

«telephone-banking» et «internet-banking»

|

Section 4 : Organisation / Moyens

L'organisation, dans la perspective du modèle OPERA

tend à se confondre avec l'ensemble des moyens dont dispose

l'entreprise. Les moyens dont dispose l'entreprise se déclinent de deux

manières; d'une part, la spécialisation et d'autre part, la

coordination ou encore la régulation (tableau 4).

Tableau 4 : Les composantes de l'organisation selon

de modèle BANQUE-OPERA

|

ORGANISATION

|

|

PREMIÈRE COMPOSANTE

spécialisation

|

ET

|

DEUXIÈME COMPOSANTE

régulation

|

|

· Le système d'information

· Le niveau de qualification du personnel

· Le niveau de capitaux propres

|

· Le niveau de centralisation dans le processus tels

que:

o La décision des prêts

o La détermination des prix

o la spécialisation des hommes

|

Précisons ce que nous retenons pour chacun de ces

termes:

La spécialisation concerne les actifs

physiques, les hommes et les capitaux. Selon nous, la spécialisation a

pour objet de créer un avantage concurrentiel.

Deux éléments concernant les actifs physiques

nous semblent particulièrement importants. Tout d'abord, l'existence

d'une infrastructure physique telle que le réseau d'agences. Enfin,

l'existence d'un système d'information de gestion et de

télécommunications permettant d'assurer à la fois la

coordination mais surtout la cohérence entre les diverses

décisions prises au sein d'un même établissement

bancaire.

Le deuxième élément faisant l'objet d'une

spécialisation est le facteur humain. Les capacités

professionnelles des employés ainsi que la formation professionnelle

interne à la banque sont des avantages concurrentiels. Le niveau de

qualification du personnel nous apparaît comme étant un indicateur

pertinent du niveau de «spécialisation des hommes».

Le troisième élément est le capital, en

d'autres termes, les ressources financières. Ces dernières sont

également mentionnées comme des avantages concurrentiels. Le

niveau de capitaux propres dont la banque se dote a un impact à la fois

sur le niveau des investissements qu'elle peut réaliser pour

créer les moyens de son activité (p.ex. densité du

réseau, nombre et qualification du personnel, etc.) et sur son

activité financière car le niveau de fonds propres conditionne

notamment la politique de crédit qu'elle peut mener. Ainsi, les lois

bancaires stipulent la limite des crédits que l'on peut accorder en

fonction du niveau de fonds propres. Il existe aussi des règles

prudentielles telles que «le ratio Cooke», minimal à respecter

est de 8% et en fin ratio Mc Donough.

Outre les trois éléments que nous venons

d'évoquer, il existe une autre source d'avantage concurrentiel. Il

s'agit des actifs immatériels. Ces actifs immatériels peuvent

être l'image de marque, la maîtrise des procédures

administratives et informatiques, la qualité de service, une structure

organisationnelle flexible.

La régulation concerne la

manière dont l'organisation s'adapte à son environnement et se

coordonne en interne.

Le secteur bancaire est en règle générale

extrêmement réglementé du fait notamment des lois bancaires

par rapport aux entreprises non-financières. En conséquence, le

niveau de régulation est un critère qui n'est pas toujours

déterminant pour discriminer les établissements bancaires entre

eux car le niveau de régulation est induit par la réglementation

qui s'impose de manière uniforme à tous les concurrents.

D'autre part, le niveau des risques pris par le personnel que

ce soit dans l'octroi de crédits ou plus encore sur les marchés

financiers suppose des processus de décision relativement

centralisés/contrôlés (p.ex., les commissions de

crédits).

En effet, «le contrôle interne et la surveillance

des risques» est un aspect particulièrement important dans le cadre

des banques. D'autre part, l'aspect régulation que nous venons d'aborder

est la spécialisation des hommes. Nous considéré que le

niveau de spécialisation est corrélé positivement avec le

niveau de qualification.

Section 5 : Potentiel et

Résultats/PERFORMANCE BANCAIRE

Dans le cadre de notre modèle, on va faire la

distinction entre les résultats passés (potentiel) et

présents. Le potentiel exprime la performance passée,

c'est-à-dire en t-1, de la banque. Alors les résultats

expriment la performance actuelle de la banque. Pour ces deux dimensions, nous

proposons deux variables de nature «organisationnelle» :

- la part de marché: La part de marché (en

termes d'actif, de dépôts, de crédits, etc.) permet de

visualiser la position de la banque par rapport à ses concurrents et on

conséquences on peut comprendre quelle est la stratégie

adoptée par la banque (leader, challenger, suiveur,

spécialiste).

- la rentabilité: La rentabilité est un

indicateur incontestablement accepté et utilisé par de nombreux

chercheurs et praticiens afin d'évaluer une entreprise financière

ou non-financière. Il est possible de retenir soit «la

rentabilité des actifs ROA» soit «la rentabilité des

fonds propres ROE» en fonction de l'objectif poursuivi. Si on cherche

à estimer la rentabilité économique, on utilisera «la

rentabilité des actifs». En revanche, si on souhaite

connaître l'intérêt pour un actionnaire, on aura recours

à «la rentabilité des fonds propres».

Ces deux indicateurs que nous venons d'évoquer ne sont

pas exhaustifs. D'autres choix peuvent s'offrir aux chercheurs. Par exemple, en

utilisant des outils statistiques t`elle que l'analyse factorielle, on peut

facilement obtenir une «dimension de performance» qui contient les

différentes composantes de la performance bancaire.

Chapitre 2 : Les liens entre les dimensions du

modèle « BANQUE-OPERA »

Dans cette section, nous allons spécifier l'ensemble

des liens du modèle BANQUE OPERA. Pour ce faire, nous reprendrons chaque

variable et pour chacune d'entre elles, nous montrerons les liens qui

l'unissent aux autres.

1. «Personnalité» et ses

déterminants

La personnalité (actuelle)

d'une banque dépend de l'environnement et des résultats

passés. Ces deux éléments sont appréciés en

fonction de la personnalité (passée) de la banque. On

peut résumer ce lien de la manière suivante:

Pert = f [(Et, POTt-1)

(Pert-1)]

Où

Pert : les

variables de la dimension «personnalité» (actuelle)

Pert-1 : les variables de

la dimension «personnalité» (au passé)

Et : les

variables de la dimension «environnement» (actuel)

POTt-1 : les variables de

la dimension «potentiel» (au passé)

L'environnement, notamment politique ou économique et

les résultats passés ont une influence directe sur la

personnalité de la banque et dépendent pour partie de cette

même personnalité. Par exemple, les fusions et acquisitions des

banques internationales pour les banques locales ou domestiques, et les

libéralisations des banques étatiques.

2. «Activité» et ses

déterminants

L'activité d'une banque dépend

de l'environnement dans lequel elle évolue et des résultats

passés. Ces deux éléments sont appréciés en

fonction de la personnalité de la banque. On peut résumer ce lien

de la manière suivante :

At = f [(Et

X POTt-1)

(Pert-1)]

Où

At : les

variables de la dimension «activité» (actuelle)

Et : les

variables de la dimension «environnement» (actuel)

POTt-1 : les variables de

la dimension «potentiel» (au passé)

Pert-1 : les variables de

la dimension «personnalité» (au passé)

X : représente les relations

matricielles entre les variables

L'environnement bancaire est constitué de plusieurs

variables dont notamment la croissance, le taux d'intérêt, le

degré d'ouverture de l'économie, le niveau de concentration du

secteur bancaire, le niveau démographique, la réglementation

bancaire, notamment en ce qui concerne le niveau des garanties accordées

par l'Etat. Étudions de manière succincte comment

l'activité peut dépendre de ces variables :

La croissance peut, si elle est positive, avoir un impact sur

la densité du réseau bancaire. Celui ci peut se développer

notamment si les clients sont essentiellement des PME ou des particuliers.

Remarquons que ce dernier élément est également fonction

d'une autre variable environnementale qui est la variable démographique.

A l'inverse, le nombre de succursales peut être plus faible si la

clientèle visée est celle des grandes entreprises. En revanche,

si la croissance ralentit ou devient négative, la diminution de la

consommation des ménages et des entreprises peut avoir un impact sur le

développement de la banque et plus particulièrement sur

l'ouverture de nouvelles succursales.

Le taux d'intérêt a également un impact

sur l'activité de la banque. Par exemple, dans le cas où le taux

serait particulièrement élevé s'accompagnant d'une

surévaluation de la devise locale, cela peut constituer un frein

à la croissance. Dès lors, l'investissement s'orientera vers des

placements financiers au détriment d'investissements productifs. Dans

cette configuration, les banques se tourneront vers des activités

financières ou vers des activités spéculatives

plutôt que de financer des investissements productifs ou

d'entreprise.

Le niveau des importations et des exportations a un double

impact sur l'activité bancaire. Une banque dont les clients nationaux

exportent est amenée à faire de nombreuses opérations de

financement international (p.ex. crédits bancaires, opérations de

couverture, etc.). De plus, la banque peut être conduite afin de suivre

le développement de ses clients à l'étranger, d'ouvrir une

succursale ou un établissement hors de ses frontières.

Si la banque possède une part de marché

importante, alors elle aura tendance à adopter une stratégie du

leader afin de protéger sa part de marché, autrement dit afin de

défendre sa position sur le marché.

En conséquence, la banque:

- mettra l'accent sur les opérations bancaires les plus

classiques telles que «la collecte de dépôts» et

«l'octroi de crédit» et délaissera les «services

de conseil» (par exemple, l'aide à la gestion

financière des entreprises, l'ingénierie financière, la

gestion de fortune pour les institutionnels et les particuliers, les conseils

sur les investissements ou encore les «opérations de

trésorerie»).

- adoptera des services financiers online tels que le

«téléphone banking» ou l'«internet

banking» afin de conserver ou d'accroître sa part de

marché. Trois éléments principaux contribuent à la

montée en puissance des services financiers online;

. Les progrès enregistrés en

matière d'infrastructure et de technologie: Le développement

de standards ouverts accroît les connexions, leur vitesse, leur

interactivité comme leur personnalisation.

. L'accentuation de la segmentation des

clientèles: Les comportements face à la consommation de

produits font l'objet de ciblage marketing de plus en plus fins. Le segment

jeune, urbain, à pouvoir d'achat élevé et détenteur

d'actions est privilégié.

. La qualité de l'offre : L'avantage

semble aller à une offre d'accès pratique et, jusqu'ici, aux

produits les plus simples (comptes courants, dépôts en tête,

suivis des fonds, cartes de crédit, prêts à la consommation

et polices générales d'assurance).

En revanche, s'il existe des banques n'ayant pas une part de

marché importante, ces dernières auront intérêt

à adopter la stratégie du spécialiste,

c'est-à-dire, à privilégier un ou plusieurs segments de

clientèle, ces établissements bancaires auront peut-être

intérêt à innover.

Enfin, un secteur fortement concentré s'accompagne

fréquemment de fusions acquisitions.

Les résultats passés en termes de

rentabilité ont tout d'abord un impact sur l'activité car ils

conditionnent les ressources financières dont dispose la banque. Ainsi

des résultats positifs permettent de développer le réseau

bancaire ou encore d'innover. Il faut garder à l'esprit que les

résultats sont appréciés en fonction de la

personnalité de la banque. Par exemple, une banque publique qui aurait

reçu pour «mission» de soutenir le développement de

l'agriculture ne sera probablement pas jugée sur sa rentabilité

financière, mais plutôt sur la part de marché

détenue au sein du segment cible comme la BNA.

Les banques, en fonction de leur personnalité

adaptent leur activité. Les stratégies d'activités

adoptées par les banques publiques, privées ou

étrangères ne sont pas identiques. Ainsi, les banques publiques

ont parfois pour mission de financer certains secteurs économiques, tels

que l'agriculture ou les PMEs. Afin de remplir ces objectifs parfois

imposés par le gouvernement (variable environnement),

la banque peut être amenée ;

- à ouvrir de nombreuses succursales dans le pays, y

compris dans des zones peu rentables ou encore suivre ses clients à

l'étranger,

- à privilégier certaines catégories de

clients qui ne seront pas nécessairement les plus rentables,

- à mettre l'accent sur les opérations bancaires

plus classiques telles que «la collecte de dépôts» et

«l'octroi des crédits».

D'autre part, les banques étrangères peuvent

choisir d'implanter quelques succursales afin de financer les grandes

entreprises locales ou pour suivre ses clients. La stratégie

développée par ces banques étrangères peut

être diamétralement opposée à celle conduite par les

banques locales (publiques et privées).

3. «Organisation/Moyens» et ses

déterminants

L'organisation d'une banque dépend de

son activité, des résultats passés ou du potentiel et des

contraintes de l'environnement. Ces deux éléments sont

appréciés en fonction de la personnalité de la banque. On

peut résumer ce lien de la manière suivante:

Ot = f [(At

X Et X POTt-1)

(Pert-1)]

Où

Ot : les

variables de la dimension «organisation» (actuelle)

At : les

variables de la dimension «activité» (actuelle)

Et : les

variables de la dimension «environnement» (actuel)

POTt-1 : les

variables de la dimension «potentiel» (au passé)

Pert-1 : les variables de

la dimension «personnalité» (au passé)

X : représente les relations

matricielles entre les variables

Les activités des établissements bancaires

exercent une influence sur l'organisation. Par exemple, si une banque

décide de s'adresser prioritairement à une clientèle

«haut de gamme», elle devra probablement développer de

nouveaux services et être en mesure de donner des conseils

personnalisés à ses clients. Cela signifie que le personnel devra

posséder une certaine compétence et une autonomie importante.

Dans cette perspective, le personnel bancaire est essentiellement

composé de spécialistes ayant pour mission de conseiller et de

fournir des produits adaptés à chaque situation.

En revanche, les banques de réseau qui s'appuient sur

une clientèle «beaucoup plus large» n'adopteront pas une

stratégie de spécialiste qui correspond à une politique de

créneau, mais rechercheront le volume. Dès lors, le niveau de

formation du personnel sera probablement moindre dans la mesure où ils

traiteront des opérations «routinières». Le nombre de

niveau hiérarchique sera plus important car la coordination ne

s'effectue plus par standardisation des qualifications ou ajustement mutuel

mais par standardisation du travail (Mintzberg, 1982).

Une banque ayant un large réseau bancaire aura tout

intérêt à informatiser les opérations bancaires

classiques (p.ex. les dépôts, les prêts). En effet, une

telle informatisation permet de bénéficier de coût plus

faible, ce qui est indissociable d'une politique de volume. De plus, cette

informatisation constitue un argument commercial pour les clients, ces derniers

bénéficiant alors de la baisse des coûts des services ainsi

qu'un meilleur accès à ces derniers. La conjonction de ces

éléments permet à la banque de préserver voire

d'accroître sa part de marché.

L'environnement, notamment au travers des

réglementations bancaires peut avoir un impact sur le niveau des fonds

propres. En effet, celle-ci précise le rapport qu'il faut respecter

entre le niveau des fonds propres et les prêts que l'on peut accorder. On

retrouve cette même logique en ce qui concerne les liquidités. En

effet, les réglementations bancaires précisent le taux des

réserves obligatoires qu'une banque doit déposer auprès de

la Banque Centrale. De plus, comme le note Mishkin (1998, p : 255), une

modification dans l'environnement financier amènent les institutions

financières à enclencher des innovations qui peuvent se traduire

par des profits plus importants. De manière générale,

l'environnement économique a un impact direct sur la

liquidité.

Quant au potentiel de la banque, il est évident que de

bons résultats passés permettent d'investir dans l'ensemble de

l'organisation notamment dans les ressources humaines et les systèmes

d'information. De plus, de bons résultats peuvent attirer du personnel

plus qualifiés. D'autre part, si les dirigeants le souhaitent, il est

possible d'augmenter le niveau des fonds propres.

La personnalité de la banque peut avoir une influence

sur le niveau de fonds propres de la banque. En effet, les banques publiques

maintiennent un ratio de fonds propres plus faible dans la mesure où le

gouvernement garantit les opérations réalisées. De

même, l'appartenance d'une banque à l'Etat peut se traduire au

niveau des ressources humaines, notamment, en termes de statut ou encore en

nombre de personnes employées (il est tout à fait envisageable

que dans le cadre d'une politique de plein emploi, l'Etat demande à ses

entreprises publiques d'augmenter leurs effectifs).

4. «Résultats/PERFORMANCE BANCAIRE»

et ses déterminants

Le modèle BANQUE-OPERA est un modèle

systémique dont la dimension résultats constitue

l'extrant. Donc, les résultats d'une banque

dépendent de l'ensemble des dimensions que nous venons d'étudier.

On peut résumer le lien de la manière suivante:

Rt = f [(Et

X At X Ot

X POTt-1)

(Pert-1)]

Où

Rt : les

variables de la dimension «résultats» (actuels)

Ot : les

variables de la dimension «organisation» (actuelle)

At : les

variables de la dimension «activité» (actuelle)

Et : les

variables de la dimension «environnement» (actuel)

POTt-1 : les variables de

la dimension «potentiel» (au passé)

Pert-1 : les variables de

la dimension «personnalité» (au passé)

X : représente les relations

matricielles entre les variables

Ainsi l'environnement de la banque a bien évidemment un

impact non négligeable sur la performance bancaire. Par exemple, le

niveau de développement économique d'un pays et plus

particulièrement ses taux d'épargnes et d'investissements

constituent le ressort de l'activité bancaire. De plus, certains auteurs

affirment que les marchés financiers se développent grâce

à la croissance économique. D'autre part, la démographie

joue un rôle sur le niveau des dépôts, qui lui même a

un impact sur la performance dans la mesure où il conditionne le niveau

d'activité de la banque.

En ce qui concerne l'activité, en effet, que ce soit le

choix d'une stratégie locale ou internationale, ou encore la

volonté de posséder un réseau, tous ces

éléments vont directement influés sur la capacité

de la banque à être performante. La différence de

rentabilité entre les banques qui travaillent principalement avec les

PME et celles qui préfèrent avoir des relations avec les grandes

entreprises, peut s'expliquer par le risque plus élevé que

connaissent les PME. Les causes de cette fragilité sont principalement

liées à la structure financière des PME qui se

caractérise par une capitalisation souvent insuffisante et un taux

d'endettement qui, même s'il a baissé récemment, demeure

d'autant plus élevé que la taille de l'entreprise est petit.

L'organisation est envisagée dans ce modèle

comme une modalité de l'allocation des ressources. Là encore, la

performance est directement liée à la capacité de la

banque à prendre les meilleures décisions dans l'allocation de

ses ressources. Par exemple, l'utilisation de distributeurs automatiques de

billets au lieu d'un employé au guichet est une amélioration de

la qualité de service dans la mesure où cela améliore la

vitesse des opérations. Cette pratique permet également de

réduire les coûts d'exploitation, cependant les distributeurs de

billets peuvent amener les clients à effectuer plus de retraits qu'ils

ne l'auraient fait s'ils avaient dû se rendre dans une agence.

En ce qui concerne l'impact des moyens financiers sur la

performance bancaire, le niveau des fonds propres d'une banque reflète

son autonomie financière car au fur et à mesure que le niveau des

fonds propres détenus par la banque augmente, le besoin de financement

à long terme diminue. De plus, les banques bien capitalisées

peuvent accéder aux fonds à de meilleures conditions car elles

sont considérées comme moins risquées. Les banques dont la

capitalisation est importante peuvent être considérées

comme des établissements «prudents».

Concernant les résultats passés, il constitue la

base sur laquelle l'entreprise peut (ou non) se développer. Par exemple,

des résultats médiocres peuvent influencer négativement de

futurs investisseurs qui préféreront alors se diriger vers une

banque concurrente.

Il faut garder à l'esprit que les résultats sont

également appréciés en fonction de la personnalité

de la banque. Par exemple, une banque publique qui aurait reçue pour

«mission» de soutenir le développement de l'agriculture ne

sera probablement pas jugée sur sa rentabilité financière,

mais plutôt sur la part de marché détenue au sein du

segment ciblé.

5. . «Environnement» et ses

déterminants

Le changement de l'environnement bancaire

dépend non seulement de lui-même mais également

des résultats du système bancaire. On peut représenter

l'évolution de l'environnement bancaire de la manière

suivante:

E = f [(E, R)]

Où

E : les variables de la dimension

«environnement»

R : les variables de la dimension

«résultats»

Selon le modèle BANQUE-OPERA, la dimension

«environnement bancaire» intègre essentiellement

l'environnement économique et réglementaire, la structure du

marché ainsi que les déposants et les emprunteurs. Cette

dimension présente plusieurs caractéristiques. Tout d'abord, son

évolution est due en large partie à elle-même. Autrement

dit, la dimension «environnement bancaire» présente un

caractère endogène important. Cependant, cette dimension est

également influencée directement par les résultats du

système et inversement.

En résumé, les liens qui existent entre les

variables dans le cadre du modèle BANQUE-OPERA sont exposés dans

le Schéma 4.

Figure 4 : Présentation du modèle

BANQUE-OPERA

RÉSULTATS POTENTIEL

ENVIRONNEMENT BANCAIRE

ORGANISATION / MOYENS

PERSONNALITE

/ POUVOIR ET PREFERENCES

ACTIVITÉ

Conclusion :

Dans le cadre de cette étude, nous nous sommes

penchés sur le question suivante: «Comment peut-on modéliser

les liens entre la performance bancaire et ses déterminants?». La

déclinaison du modèle OPERA (Capet, Causse et Meunier, 1983) pour

le secteur bancaire nous a permis de proposer le modèle BANQUE-OPERA. Ce

modèle est de nature systémique. Il est fondé sur les

dimensions suivantes: l'environnement bancaire, l'activité,

l'organisation/les moyens, la personnalité, les résultats et le

potentiel. Les liens systémiques entre ces dimensions nous permettront,

lors de l'étude empirique, de présenter une typologie des

banques. Ultérieurement, le modèle permet également, de

savoir quelles sont les dimensions et/ou variables de dimensions sur lesquelles

il est possible d'agir pour améliorer la performance.

Deuxième partie (Empirique) :

Le Modèle BANQUE- OPERA & LA Banque

Internationale Arabe de Tunisie «BIAT»

Introduction :

L'environnement bancaire, en pleine mutation, présente

autant de menaces à gérer que d'opportunités à

saisir. En effet le marché bancaire tunisien se caractérise par

:

- Une concurrence de plus en plus agressive avec une offre de

plus en plus diversifiée et compétitive sur les prix et des

politiques ambitieuses d'expansion des réseaux d'agences.

- Une pression de plus en plus accrue sur les banques pour

améliorer la qualité de leur portefeuille de crédits et la

qualité de leurs services.

- Une libéralisation progressive de la

règlementation et une présence croissante d'acteurs

internationaux.

Par rapport à cette situation il était

nécessaire pour la BIAT de lancer une réflexion sur sa

stratégie, une stratégie qui devait se construire autour d'une

vision dent le quelle il faut traduit des objectifs et des efforts concrets

à faire envers les clients, le personnel et les actionnaires de la

banque.

Pour cela, est dans cette partie empirique on va applique le

modèle BANQUE-OPERA dans le but de visualiser la position de la banque

par rapport à ses concurrents et on conséquences on peut

comprendre quelle est la transformation adoptée par la banque. Nous

commençons par une présentation de la BIAT, personnalité

(étatique, privée, etc.), les servisses et produit propose,

ensuit on intéresse au objective fixe par le dirigent et les

stratégies adopte.

Est la troisième chapitre fait l`objet de personnelles

et l'organisation, dans laquelle on intéresse à

l'évaluation de personnel, leur risque et la technique de communication.

La quatrième chapitre présente les résulta atténue

par la banque et les diverses ambitions pour la banque. En fin, la

dernière chapitre interroger au l`environnement actuel et sa

perturbation.

Chapitre 1 : Quelle personnalité pour

le BIAT ?

· Banques Universelle

la BIAT a montre que une banque universelle car elle comporte

comme un banques de dépôt, d`investissement et off-shore. En effet

elle chargées de collecter les dépôts

monétaire et quasi-monétaires, d'accorder des crédits a

court, moyen et long terme, de gérer les ressources spéciales

fournies par l'état ou mobilisées de l'extérieur, de

participer activement a la prospérité des entreprises,

participer dans les projets d'investissement et traitent les transactions des

non-résidents.

Structure du capital :

Ø LES

DIFFERENTS SERVICES ET PRODUITS DE LA BIAT :

On peut idéative les différentes servisses

bancaires en deux catégories principale : la Collecte de

dépôts et la gestion de moyens de paiement.

A- Collecte de dépôts

Dans cette partie on va analyses les différentes moyen

des collectes des dépôts chez le BIAT, en effet les modes des

collecte de dépôt peut être diversifie selon la natures de

l'encaissement effectue pare la banque, on constate : les

dépôts monétaires (bon de caisse, compte à terme, de

placement, épargne....etc.), les dépôts non

monétaires (actions, obligations, SICAV) et les crédits (courte,

moyen et longe terme).

· Dépôts monétaires :

- Bon de caisse : C'est un bon nominatif

délivré lors d'un placement, minimum 1000TND (ou TND

convertibles), productif d'intérêts pour une période

déterminée ; allant de 3 mois à 5ans. Les

intérêts peuvent être servis soit à la souscription,

soit à l'échéance au choix du client.

- Compte à terme : C'est un compte à

échéance déterminée, allant de 3 mois à 5

ans (durée au choix du client), et productif d'intérêts qui

sont versés à l'échéance.

- Compte de placement : Compte permettant de placer la

capitale à échéance flexible (durée maximale de 2

ans).Montant minimum de 1000 TND ou multiple de cette somme.

- Compte épargne : C'est un compte

d'épargne matérialisé par un livret sur lequel est inscrit

l'ensemble des opérations de retrait et de versement en espèces

seulement. Il existe six type des compte épargne Chez la BIAT :

Livret épargne prévoyance, Compte épargne NAJAH, Compte

chèque épargne, Plan épargne résidence, Compte

épargne investissement, Compte épargne projet destiné

à recevoir les dépôts affectées à la

réalisation d'un projet agrée ou éligible au FONAPRA.

- Compte de dépôts ou compte cheque : Ce

sont des comptes qui ne sont pas rémunères et qui permettent

à leur titulaire de déposer de l'argent et de le retirer à

tout moment sans aucune contrainte (liquidité totale).les

dépôts ne sont pas rémunères.

· Dépôts non monétaires

- Les actions : Ce sont des titres de capital émis

par une société anonyme.

- Les obligations : Ce sont des titres de créance

émis par l'Etat ou un organisme prive pour une durée fixée

d'avance.

- Les SICAV : Ce sont des placements sous formes des

actions SICAV (société d'investissement à capital

variable). Leur objectif est la collecte de dépôts

auprès des souscripteurs afin de les employer dans un portefeuille de VM

(valeur mobilière ; actions et obligations). les dividendes, plus

values, intérêts sont réemployées dans la porte

feuille. A la fin de chaque année, le gestionnaire de la SICAV calcule

le montant des dividendes qui reviennent à chaque action SICAV, ce

dernier sera distribue à la cour de l'année prochaine aux

différents actionnaires proportionnellement à leurs mises.

La BIAT joue le rôle d'intermédiaire entre les

souscripteurs des SICAV et les gestionnaires des SICAV. Elle offre à sa

clientèle 3 formes de SICAV pour valoriser leurs capitaux soit

SICAV trésor, SICAV Prosperity et SICAV Opportunity.

- Compte Epargne en Actions (CEA)

C'est un compte titres permettant de bénéficier de

certains avantages fiscaux. Il est accessible à toute personne physique

détenant une comptabilité légale. Il admet une

durée minimale de stabilité de fonds : 3 ans à partir

du 1er janvier de l'année suivante (celle de l'ouverture du

compte).Le placement est à hauteur de 80% minimum en actions

cotées et 20% en BTA en maximum.

· Crédits aux particuliers

La BIAT distribue 3 types de crédits aux

particuliers ; crédits à court terme, crédits

à moyen terme et crédits à long terme.

- Crédits à court terme :

C'est un crédit destiné à la consommation

(ameublement, soin médicaux, hospitalisation, réparation

logement) son remboursement se fait sur une durée allant de 2 à 3

ans. Le montant du crédit est égal à 6 fois le salaire

brut. Son remboursement mensuel est inférieur ou égal à

40% du salaire net. La BIAT propose quatre types divers selon les besoins des

clients : Crédit Direct, Crédit Media Safir, Credimedia,

Credimedia Espoir.

- Crédit à moyen terme :

C'est un crédit remboursable sur 5ans, destiné

à acquérir : une voiture, un foyer ou un logement soit,

Crédit Auto et Crédit Foyer. Le remboursement mensuel est

inférieur ou égal à 40% du salaire net.

- Crédit à long terme :

C'est un crédit remboursable sur une durée allant

de 7 à 20ans, le montant du crédit est égal à 60%

du prix du logement et le remboursement est inférieur ou égal

à 40% du salaire net.

A titres d'exemple, Crédit résidence est un

crédit immobilier accordé au terme d'une épargne

réalisée dans le cadre d'un Plan d'Epargne Résidence. Le

montant de ce crédit est égal au triplet de l'épargne

réalisée avec un plafond de 150 000TND.

B- Gestion de moyens de paiement (voir

annexe) :

Pour la gestion des moyens de paiement on trouve les services

standardise ou les opérations courants et d`autre qui on relation avec

l`internate-banking :

|

les services courants

|

|

Services de caisse :

· Retrait même agence

· Versement même agence

· Retrait autre agence (blocage)

· Versement autre agence

|

Service télé compensation des

chèques :

· Emission des chèques

· Encaissement des chèques

|

Services d'encaissements de lettres de change (effet de

commerce) :

· paiement le jour de son échéance

· avance le montant de l'effet avant son

échéance.

|

|

L`internate-banking

|

Services de paiement par cartes bancaires (service

monétique)

|

Carte VISA Classique/Carte Mastercard (nationale)

|

|

Carte Mastercard Electronique

|

|

Carte de retrait PEX

|

|

Carte VISA Premier

|

|

Services de virements interbancaires (télé

compensation de virements)

|

Les virements interbancaires s'effectuent par

l'intermédiaire de la chambre de télé compensation.

|

Les produits innovent propose par la banque, on trouve les

produit d`assurances et e-banking :

En effet et avec le développement des secteurs de

l`assurance, spécialement pour la bancassurance comme étant une

source appréciable de revenus pour la banque tant, par les commissions

perçues sur le volume des primes collectées, que par les

dividendes revenante tant qu`actionnaire, cas des Assurances BIAT "la

filiale Protectrices". La BIAT et dans le cadre du développement de

l`activité de bancassurance offrir a leur clientèle de produits a

destination de la clientèle de Particuliers et de professionnels.

En effet, la BIAT lances des produits ont pour objectif

d`offrir à la clientèle des formules souples de protection

financière de la famille, attitres d`exemple d`assurances-vie :

FAMILIA, BANOUN & PROJET AVENIR.

Et pour leur clients en générale,

spécialement les hommes des affaires la BIAT mise a leur disposition est

avec l`adaptation des hots technologies des communications NTIC (nouvelles

technologies de l`information et de la communication) une gamme des produit

"E-banking" (Messages, BIATOFIL et BIATNET) pour consulter en ligne

les mouvements et soldes de leurs comptes ainsi que leur historique sur

plusieurs mois.

Aujourd'hui, la BIAT innove en élargissant cette offre

d'e-banking. Elle propose désormais à ses nombreux clients

entrepris, la gestion à distance de leurs opérations bancaires de

manière simple et pratique. BIATNET Business Pack est un ensemble de

services de banque à distance via internet offrant à l'entreprise

outre un gain de temps, une réduction de ses déplacements en

agence ainsi qu'une véritable fiabilité de l'information et tout

ce la dent le but des satisfaites leur clients.

En effet le développement de la banque n'étant

plus assuré par une progression du nombre de clients (p.ex. augmentation

du nombre de comptes), l'objectif peut alors résider dans le maintien de

la part de marché. Dès lors, la banque peut être

amenée à mieux prendre en considération les demandes de sa

clientèle et ainsi à offrir de «nouveaux services» tels

que les opérations de trésorerie y compris pour les particuliers

ou encore l'internet-banking.

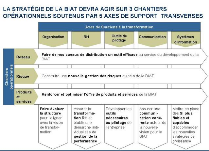

Chapitre 2 : Orientations Stratégiques et

objectif à atteindre :

La Stratégie retenue par la BIAT pour la période

2008-2012 s'articule autour des axes suivants :

· Un développement efficace de Réseau.

· Une meilleure maitrise des Risques au sein de la

banque.

· L'amélioration et l'enrichissement des offres

des produits & services bancaires.

c. Stratégiques de BIAT

La BIAT est aujourd'hui un acteur majeur sur son

marché, une banque innovante offrant la gamme la plus complète de

produits à sa clientèle, Particuliers, Professionnels, PME et

Grandes Entreprises.

Elle entend défendre son rang de première banque

de la place en collecte de ressources et en PNB, dans un environnement devenu

de plus en plus concurrentiel, avec une présence de plus en plus forte

d'acteurs internationaux. Avec la présence de BNP Paribas dans le

capital de l'UBCI et de l'Arab Bank dans le capital de l'ATB, la

Société Générale dans le capital de l'UIB,

d'Attijari Santander dans le capital de la BS.

Ces nouveaux entrants sur le marché affichent de

réelles ambitions de croissance et leurs stratégies de

développement sur notre marché ne font pas l'ombre d'un doute.

Leurs programmes d'ouverture de points de vente nombreux, leurs offres de plus

en plus diversifiées en matière de produits d'épargne, de

crédits à la consommation, de crédits à

l'immobilier, de moyens de paiement monétique, de services de banque

à distance, de produits de bancassurance etc....

A côté de cette offre dédiée aux

particuliers et aux professionnels, ces banques s'organisent par lignes

métiers, banque de détail, banque commerciale, banque de

financement et d'investissement, pour mettre à la disposition de leurs

clientèles des compétences pointues à même de les

accompagner dans leur développement à l'international et sur les

marchés.

L'émergence d'acteurs étrangers, adossés

à de grandes banques internationales, a toujours favorisé

davantage de concurrence, de transparence et de professionnalisme et la BIAT ne

pouvait pas rester à la marge de cette évolution de place.

Pour renforcer sa position de leader sur le marché,

restaurer sa rentabilité, améliorer la qualité de ses

prestations et asseoir sa marque, la BIAT a engagé une réflexion

stratégique, avec l'assistance de McKinsey, un consultant de

renommée internationale. Cette réflexion a exploré toutes

les opportunités de développement de l'activité de la

banque, sur son marché domestique et à l'international. Des

différentes analyses conduites, il ressort que les impacts les plus

significatifs à attendre en termes de PNB et de résultats se

situent au niveau :

§ De la performance de réseau. Avec un programme

d'ouvertures d'une cinquantaine de

points de vente l'horizon 2012 et une évolution de ses

canaux de distribution.

§ De l'amélioration et l'enrichissement de l'offre

sur tous les segments de clientèle

(crédit à la consommation, crédit

à l'immobilier, monétique, banque à distance,

bancassurance, marchés financiers, PME, GE) et l'optimisation de

tarification qui devrait refléter davantage les coûts

engagés par la banque et le risque encouru sur la contrepartie.

L'ensemble d'objectifs menés conjointement, de

manière à hisser la banque à des niveaux de performance

lui permettant d'asseoir son développement futur

d. Les objective a atteindre

|

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES CLIENTS

Objectifs :

1- Proposer aux clients une

qualité de service et des délais à la pointe du

marché.

2- Devenir la banque la plus accessible du marché

à travers un réseau d'agences agrandi et mieux reparti.

3- Développer des modes d'interaction adaptés

aux besoins spécifiques de chaque type de client (particuliers comme

entreprises).

4- Avoir la gamme de produits et services la plus

étendue du marché et offrir des produits sur mesure grâce

à une fonction marketing performante.

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES COLLABORATEURS

Objectifs

1- Clarifier les responsabilités de

chacun.

2- Développer une gestion des ressources humaines qui

permettra à tous de développer compétences et

connaissances.

3- Communiquer vers les collaborateurs de façon claire

et efficace sur leurs objectifs et leurs réalisations.

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES ACTIONNAIRES

Objectifs

1- Devenir le leader du marché sur toutes

les dimensions de la performance économique :

· Renforcement de la 1ère position en PNB.

· Amélioration de coefficient d'exploitation.

· Un taux de créances parmi les meilleurs de la

place à horizon 2012.

2- Mettre en place un contrôle accru des risques

assurant une meilleure pérennité pour l'activité.

3- Evaluer de manière continue les options

stratégiques ouvertes à la BIAT afin de maximiser la valeur de

l'entreprise.

|

En résumée, l'aspiration est de faire de la

banque leader sur les trois axes principales (les clients, les actionnaires et

leur collaborateurs) par une référence en termes de

qualité de service avec des délais de traitement des

opérations à la pointe du marché.

En effet la banque la plus accessible du marché

à travers un réseau d'agences agrandi, mieux reparti et adoptant

des formats en adéquation avec les besoins. En plus la banque ayant la

gamme de produits et services la plus étendue et la plus adaptée

aux besoins de la clientèle grâce à une fonction marketing

performante, la mise en place progressive d'une gestion de la performance sur

base d'objectifs soit par l`amélioration de la gestion des

carrières afin de donner à chacun des opportunités pour le

développement des compétences, le renforcement de la culture

d'appartenance et une adhésion forte aux objectifs de

développement de la banque comme un facteur d`incitation, en effet un

employeur de choix et une référence en matière de gestion

des ressources humaines par rapport à l'ensemble du secteur bancaire en

Tunisie. En plus la référence en matière de gestion des

risques assurant ainsi une meilleure pérennité des

activités de la banque.

Chapitre 3 : Personnelles et

Organisation :

La Gestion des Ressources Humaines GRH devra connaitre dans le

cadre du projet de transformation de la banque des changements importants.

La mise en place de la nouvelle Stratégie de la banque va

engendre de nouveaux besoins en ressources humaines (qualitatifs et

quantitatifs). Cela suppose des actions appropriées, examiner

les besoins nés du programme de transformation pour peut avoir une

idée globale sur le nombre et les profils recherchés. Pour cela

nous présente trois point essentielle pour le étudie, qui sont

l`évaluation professionnel, risque opérationnel et un nouveau axe

d'étude, le technique de communication :

d. L'évaluation professionnelle

L'évaluation professionnelle est fondamentale pour le

Collaborateur, le Responsable, et pour la Banque :

Pour le Collaborateur d'abord, l'entretien d'évaluation

lui permet de s'exprimer sur son travail, d'évoquer avec son responsable

les difficultés rencontrées, et faire part de souhaits et

suggestions. Pour le Responsable ensuite, c'est le moment pour écouter

son collaborateur, mesurer ses résultats par rapport aux objectifs

fixés, et évaluer ses compétences professionnelles. Pour

la Banque enfin, l'évaluation est un instrument de gestion individuelle

et collective qui permet de mesurer les performances, détecter les

talents, et élaborer une stratégie de gestion des

carrières.

On obélies pas les recruteurs nouveaux ils doivent

suivre obligatoirement un stage pratique de 3 à 4 mois sur l'ensemble

des activités de la banque avant de les orienter à leurs

entités. Le recrutement est un investissement coûteux en temps

surtout. Il faut assurer un minimum de bagage à un jeune qui lui

facilite l'intégration dans son environnement professionnel par la

suite.

Il faut répondre aux besoins de la banque et contribuer

à l'amélioration de la compétence des collaborateurs

par la formation et de la mobilité au sein de la banque

pour faciliter la reconversion. En effet la BIAT est pour 2009, introduit un

changement à travers la mise en place des PFI `'Plans de Formation

Individuels''. Qui consiste à mètre, l'expression du besoin en

formation.